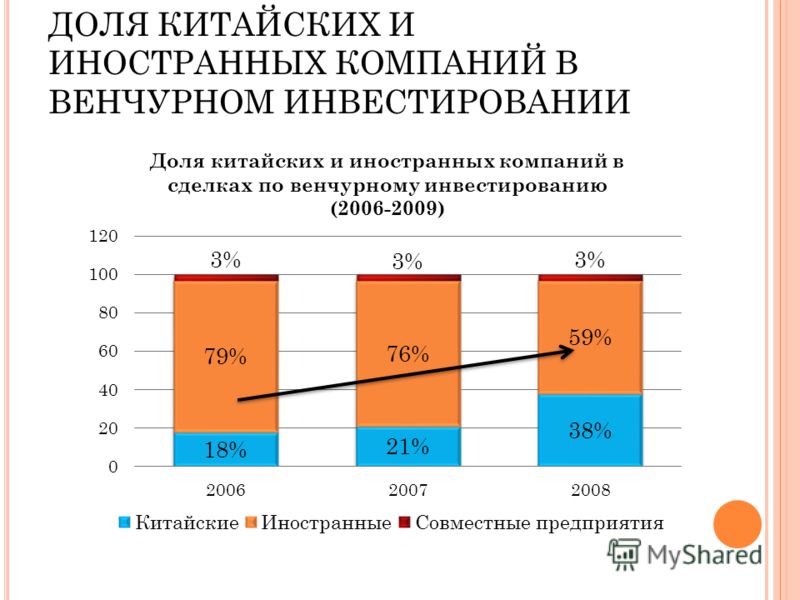

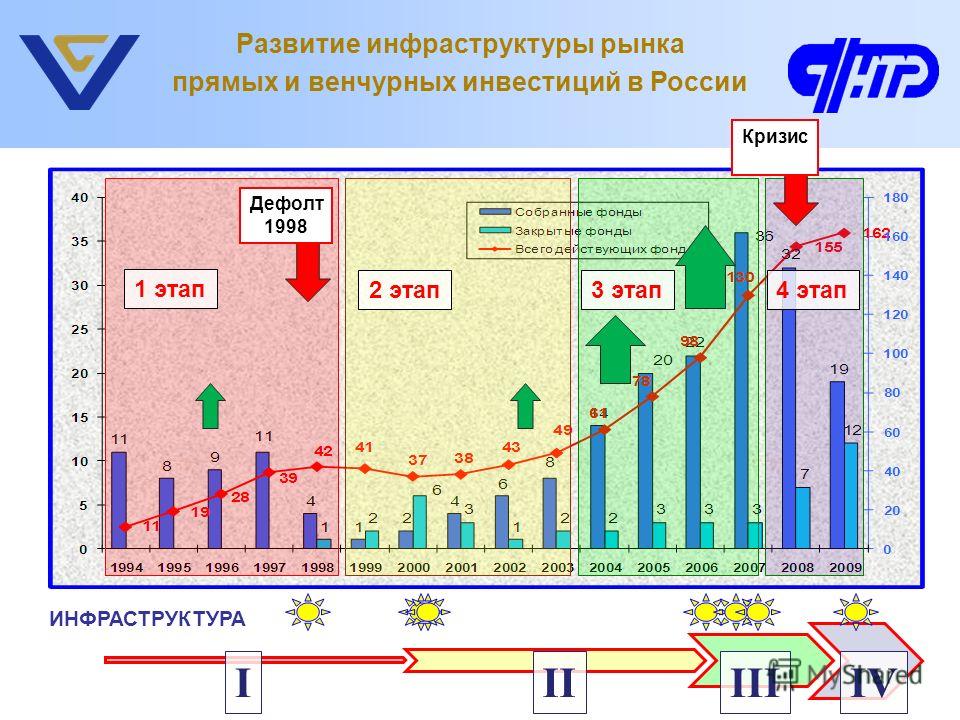

Содержание

Модели венчурных инвестиций в России и США как основной элемент становления инновационных предприятий | Филиппов

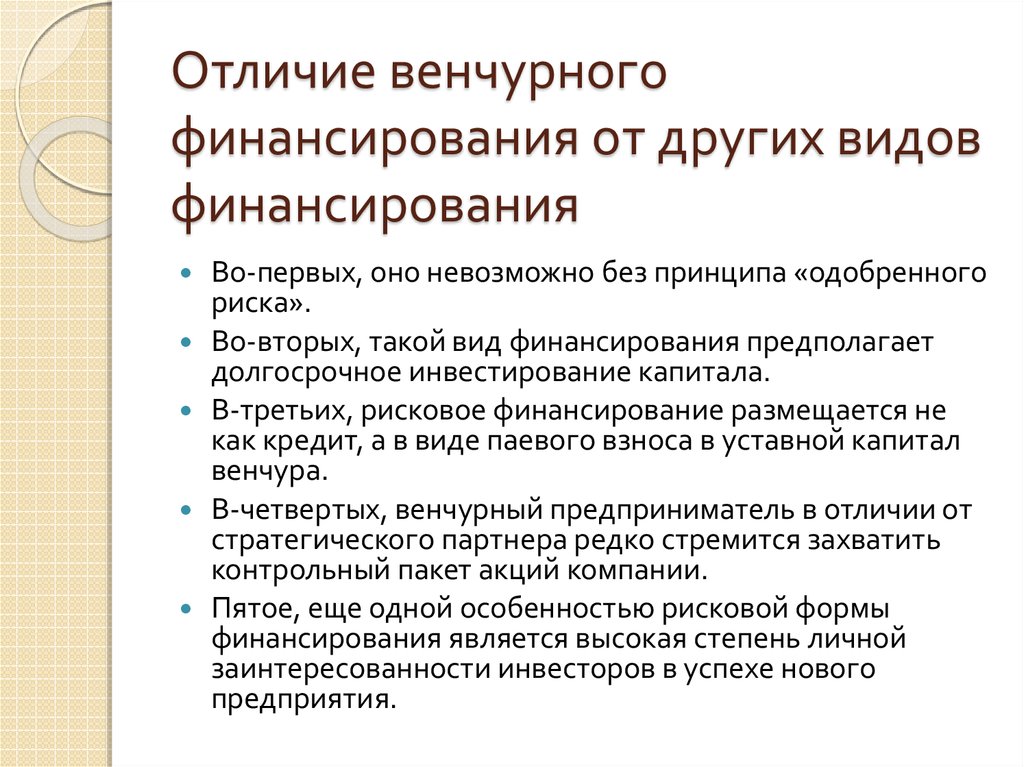

1. Аммосов Ю.П. Венчурный капитализм: от истоков до современности. Монография. СПб.: Феникс, 2005. 372 с. URL: https://elibrary.ru/item.asp?id=19805357&

2. Семенов А.С., Каширин А.И. Венчурное финансирование инновационной деятельности // Инновации. 2006. № 1. С. 29–37. URL: https://elibrary.ru/item.asp?id=12915308 (дата обращения 02.07.2019)

3. Семенов А.С., Каширин А.И. Проблема современного этапа инновационного развития России – дефицит финансирования на «посевной» стадии // Инновации. 2007. № 9. С. 16–18. URL: https://elibrary.ru/item.asp?id=12898863 (дата обращения 02.07.2019)

4. Фоломьев А.Н., Ревазов В.Г. Инновационное инвестирование. СПб.: Наука, 2001. 182 с. URL: https://search.rsl.ru/ru/record/01000740059

5. Трофимова О.Е. Венчурные инвестиции в России как важный элемент перехода к инновационной экономике в условиях санкций // Проблемы прогнозирования. 2017. № 4(163). С. 53–62. URL: https://elibrary.ru/item.asp?id=32236975& (дата обращения 02.07.2019)

2017. № 4(163). С. 53–62. URL: https://elibrary.ru/item.asp?id=32236975& (дата обращения 02.07.2019)

6. Карпенко О.А. Рынок венчурных инвестиций в России: основные участники, проблемы развития. // Современные тенденции в экономике и управлении: новый взгляд. 2014. № 25. С. 113–115. URL: https://elibrary.ru/item.asp?id=21377876& (дата обращения 02.07.2019)

7. Шкварина А.В. Венчурная индустрия России: современное состояние и перспективы развития // Успехи современной науки. 2017. № 3. С. 85–88. URL: https://elibrary.ru/item.asp?id=29119042 (дата обращения 02.07.2019)

8. Карицкая Ю.Э., Семибратова Е.С., Пинигин С.А. Венчурные фонды в России и за рубежом. Проблемы и пути их решения // Молодежь и наука. 2015. № 2. С. 25. URL: https://elibrary.ru/item.asp?id=23906402 (дата обращения 03.07.2019)

9. Филиппова В.В. Венчурный капитал и венчурное финансирование: мировой опыт и российская практика // Новая наука: проблемы и перспективы. 2016. № 121-1. С. 216–218. URL: https://elibrary. ru/item.asp?id=28096488 (дата обращения 02.07.2019)

ru/item.asp?id=28096488 (дата обращения 02.07.2019)

10. Плотников Д.А. Венчурный бизнес: опыт США // Инновационная деятельность. 2009. № 2(7). С. 62–68. URL: https://elibrary.ru/item.asp?id=12858260 (дата обращения 04.07.2019)

11. Казакова А.М. Венчурный капитал в российской экономике и перспективы его развития // Парадигма. 2016. № 2. С. 324–328. URL: https://elibrary.ru/item.asp?id=26999145 (дата обращения 02.07.2019)

12. Касымов А.Ш. Корпоративные венчурные инвестиции. // Вестник московского университета. Сер. 21: Управление (Государство и общество). 2014, № 4. С. 73–88. URL: https://elibrary.ru/item.asp?id=22251766 (дата обращения 06.07.2019)

13. Алексеев Д.С. Венчурный капитал: понятие и его разграничение на реальный и фиктивный // Проблемы современной экономики. 2016. № 3(59). С. 59–62. URL: https://elibrary.ru/item.asp?id=27321690 (дата обращения 08.07.2019)

14. Кузнецова А.Н. Особенности государственноправового регулирования венчурных (высокорисковых) инвестиций в России // Юридическая наука. 2015. № 2. С. 103–105. URL: https://elibrary.ru/item.asp?id=23265665 (дата обращения 02.07.2019)

2015. № 2. С. 103–105. URL: https://elibrary.ru/item.asp?id=23265665 (дата обращения 02.07.2019)

15. Drover W., Busenitz L., Matusik S., Townsend D., Anglin A., Dushnitsky G. A review and road map of entrepreneurial equity financing research: venture capital, corporate venture capital, angel investment, crowdfunding, and accelerators // Journal of management. 2017. № 43(6). https://doi.org/10.1177/0149206317690584

16. Massimo G.C., Douglas J.C., Silvio V. Governmental venture capital for innovative young firms // The Journal of Technology Transfer. 2016. № 41(1). P. 10–24. https://doi.org/10.1007/s10961-014-9380-9

17. Da Rin M., Hellmann T.F., Puri M. A survey of venture capital research // The national bureau of economic research. 2011. Working Paper № 17523. https://doi.org/10.3386/w17523

18. Da Rin M., Penas M.F. The Effect of Venture Capital on Innovation Strategies // The national bureau of economic research. 2007. Working Paper № 13636. https://doi.org/10. 3386/w13636

3386/w13636

19. Tsaplin E., Pozdeeva Y. International Strategies of Business Incubation: The USA, Germany and Russia // International Journal of Innovation. 2017. № 5(1). P. 32–45. URL: https://ssrn.com/abstract=2994138 (дата обращения 11.07.2019)

20. Мичурина О.Ю., Вранович Е.В. Экономическая сущность венчурного инвестирования // Вестник АГТУ. Сер. Экономика. 2015. № 3. C. 12–19. URL: https://elibrary.ru/item.asp?id=24305006 (дата обращения 10.07.2019)

21. Knaup A.E. Survival and longevity in the Business Employment Dynamics data // Monthly Labor Review. May 2005. P. 50–56. URL: https://www.bls.gov/opub/mlr/2007/09/art1full.pdf (дата обращения 12.07.2019)

22. Knaup A.E., Piazza M.C. Business Employment Dynamics data: survival and longevity, II. // Monthly Labor Review. September 2007. P. 3–10. URL: https://www.bls.gov/opub/mlr/2007/09/art1full.pdf (дата обращения 12.07.2019)

23. Ларионов Н.А. Российская модель венчурного финансирования: состояние и пути развития // Вестник СГСЭУ. 2014. № 2(51). С. 91–96. URL: https://elibrary.ru/item.asp?id=22907300 (дата обращения 22.07.2019)

2014. № 2(51). С. 91–96. URL: https://elibrary.ru/item.asp?id=22907300 (дата обращения 22.07.2019)

24. Кузнецова М.Н. Модели венчурного финансирования в развитых странах: методологический аспект // Вестник УРФУ. Сер.: Экономика и управление. 2013. № 2. C. 123–133. URL: https://elibrary.ru/item.asp?id=19435220 (дата обращения 15.07.2019)

25. Gompers P., Gornall W., Kaplan S.N., Strebulaev I.A. How do venture capitalists make decisions // The national bureau of economic research. 2016. Working Paper № 22587. https://doi.org/10.3386/w22587

26. Каширин А.И. Венчурное инвестирование в России / А.И. Каширин, A.C. Семенов . М.: Вершина, 2007. 320 с. URL: https://spblib.ru/en/catalog/-/books/4037499-vencurnoe-investirovanie-v-rossii

27. Янковский Р.М. Организационно-правовые формы венчурного инвестирования (часть 1): структуры венчурных фондов // Право и экономика. 2017. № 6. C. 52–59. URL: https://elibrary.ru/item.asp?id=29810662 (дата обращения 15.07.2019)

Венчурные и прямые инвестиции — ASB Consulting Group

Структурирование и консультирование венчурных фондов

Создаем фонды в РФ и за рубежом (включая фонды в форме инвестиционного товарищества, limited partnership, series LLC, segregated portfolio company и проч. ), сопровождаем корпоративные процедуры фондов, разрабатываем формы отчетности для инвесторов и помогаем в составлении отчетности.

), сопровождаем корпоративные процедуры фондов, разрабатываем формы отчетности для инвесторов и помогаем в составлении отчетности.

Консультирование по условиям инвестиционных сделок

Предлагаем альтернативные варианты условий сделок и оцениваем их последствия, предоставляем помощь в составлении соглашений о намерениях, term sheets, инвестиционных меморандумов.

Сопровождаем инвестиционные сделки

Представляем интересы инвесторов в сделках с целевыми компаниями по российскому и английскому праву и сопровождаем сделки с компаниями из 32 юрисдикций.

Проведение предынвестиционной процедуры due diligence

Сопровождаем правовую, налоговую и финансовую проверку целевых компаний.

Налогообложение инвестиций

Оцениваем налоговые последствия, с которыми может столкнуться клиент при выходе из инвестиций, и предоставляем комментарии и рекомендации в отношении налоговой структуры предполагаемой сделки.

Сопровождение технологических компаний

Предоставляем клиентам-старта услуги в части сопровождения их текущей деятельности. Знаем особенности работы технологических компаний во всех популярных технологических индустриях.

Знаем особенности работы технологических компаний во всех популярных технологических индустриях.

Создание венчурного фонда на Каймановых островах

ASB Consulting Group по проектам нескольких клиентов разработаны limited partnership agreements, зарегистрированы general partners, зарегистрированы фонды в форме exempted limited partnership, структурировано привлечение в фонды инвесторов.

Разработка договора инвестиционного товарищества для аффилированной структуры крупного российского банка

ASB Consulting Group для клиента разработан договор инвестиционного товарищества. Заключение договора нотариально удостоверено. С момента создания ASB Consulting Group ведется составление отчетности фонда.

Создание фонда путем слияния двух договоров инвестиционного товарищества

Произведена реструктуризация портфеля активов двух фондов в форме договора инвестиционного товарищества: в результате все инвесторы и активы фонда объединены в рамках нового договора инвестиционного товарищества.

Закрытие фонда

Закрытие фонда в связи с истечением срока, структурирование сделок выхода из 9 портфельных компаний, распределение доходности инвесторам фонда.

Создание фонда в виде клуба ангел-инвесторов

ASB Consulting Group создана фондовая структура G100k LP на Каймановых островах, которая позволяет привлекать инвестиции в фонд под отдельные проекты. Разработан комплект документов для фонда, включая limited partnership agreement, зарегистрирован general partner и сам фонд.

Сопровождение корпоративных процедур фонда крупной государственной корпорации

Разработаны типовые формы документов для проведения инвестиционных комитетов и общих собраний товарищей; c момента создания фонда сопровождаем эти и иные процедуры.

Составление отчетности перед инвесторами

Для кэптивного VC-фонда разработаны формы ежемесячной, ежеквартальной, ежегодной отчетности управляющей компании перед инвесторами, ведется регулярное составление и предоставление отчетности в соответствии с соглашением об информационном обмене.

Структурирование сделки по привлечению мажоритарного инвестора

Произведена реструктуризация группы компаний – разработчиков цифровых скважин для нефтедобычи с целью привлечения инвестиций от ведущего разработчика программных продуктов для цифровизации промышленности — с возможностью дальнейшего полного поглощения. Разработана структура сделки, подготовлен исчерпывающий пакет документов по сделке и сопровождены все процедуры. Сделка происходила в трех юрисдикциях.

Проведение предынвестиционной процедуры due diligence в отношении холдинга с компаниями в 5 юрисдикциях

Проведена проверка холдинга из 8 юридических лиц в 5 юрисдикциях: Россия, Великобритания, США, КНР и Эстония. Клиенту предоставлен подробный отчет о проверке для принятия решения по сделке.

Корпоративный спор

Защита прав инвестора в судебном споре с основателем по приобретению доли в рамках опциона, структурированного в корпоративном договоре. Судебный спор выигран в третьей инстанции — инвестор получил спорную долю. Данное дело является прецедентным с точки зрения подтверждения возможности структурирования опционов на доли способами, отличными от нотариально удостоверенной безотзывной оферты.

Данное дело является прецедентным с точки зрения подтверждения возможности структурирования опционов на доли способами, отличными от нотариально удостоверенной безотзывной оферты.

Инвестиционная платформа

Нами разработана полностью структура работы инвестиционной платформы через использование договора инвестиционного товарищества, а также подготовлены все юридические документы и тексты для работы инвестиционной платформы. Также предложена технологическая обвязка работы всех участников процесса, в том числе нотариуса, для его автоматизации и снижении затрат на рутинные задачи. Платформа планирует привлекать розничных инвесторов в крупные промышленные и высокотехнологические проекты. Юридическая структура платформы уникальна и не имеет аналогов.

Benchmark: Как стать ориентиром в мире венчурных инвестиций (упустив возможность вложиться в Facebook, Google и Airbnb)

Разобраться

Венчурная индустрия никогда не славилась открытостью. Про большую часть фондов и людей, которые ими управляют, широкая публика ничего не знает. Но за большей частью великих технологических компаний современности — от Intel, Apple и Microsoft до Google, Facebook и Uber — стоят венчурные фирмы. А партнеры фондов, нашедших своих звезд, исторически становились богаты. Очень богаты. В мире VC есть своя когорта знаменитых управляющих, чьи инвестиции мечтают получить предприниматели. Партнер фонда Xploration Capital Евгений Тимко в серии колонок на Inc. рассказывает о самых крутых венчурных фондах в истории. Сегодняшний герой — фонд Benchmark Capital, он 20 лет назад задал планку, которую до сих пор никто не смог преодолеть (а еще это они вынудили Каланика уйти с поста главы Uber).

Benchmark Capital, пожалуй, самый необычный венчурный фонд Долины. Четверо молодых партнеров (каждый успел поработать в технологической сфере или в венчурных фондах) в 1995 году запустили первый Benchmark фонд в $85 млн. За счет умелых ставок на только зарождающиеся интернет-компании его доходность составила более 100% годовых (IRR) или около 50x (при том что лишь у единичных фондов в истории был IRR больше 50% и возврат свыше 10х). За 20 лет, которые прошли с тех пор, никому не удалось повторить такой успех.

За счет умелых ставок на только зарождающиеся интернет-компании его доходность составила более 100% годовых (IRR) или около 50x (при том что лишь у единичных фондов в истории был IRR больше 50% и возврат свыше 10х). За 20 лет, которые прошли с тех пор, никому не удалось повторить такой успех.

Современная венчурная индустрия зародилась в середине 90-х. Benchmark запустился в 1995 году, в самое правильное время — в начале онлайн-эпохи, когда Интернет становился движущей силой в мире VC (в 1995 в США прошло 10 интернет IPO в 1999 — 272, а в 2016 году в США было 21 технологическое IPO).

Двое из четырех основателей — Брюс Данлеви и Энди Рэчлеф — до Benchmark работали в венчурной фирме Merrill, Pickard, Anderson & Eyre, были недовольны условиями и решили создать фирму своей мечты. В этом к ним присоединился Боб Кагэл, проработавший 12 лет в фонде Technology Venture Investors. С их уходом бывшие работодатели, известные в то время управляющие Merrill и TVI (TVI были единственными VC инвесторами в Microsoft), практически сразу развалились. К команде Benchmark присоединился и Кевин Харви, за семь лет основавший два стартапа и продавший их в Apple и Lotus.

К команде Benchmark присоединился и Кевин Харви, за семь лет основавший два стартапа и продавший их в Apple и Lotus.

Одной из первых стала инвестиция Benchmark в eBay, на тот момент небольшой аукционный бизнес, по оценке в $20 млн. В отличие от большей части других интернет-компаний, eBay после входа Benchmark больше не брали инвестиций. Инвестор ранней стадии обычно ждет IPO своей инвестиции 7-8 лет, а eBay вышел на биржу через год после инвестиции Benchmark, — стоимость компании выросла до $2 млрд и до более чем $20 млрд через два года. Акции, купленные Benchmark за $6,7 млн, выросли до $5 млрд. Вряд ли у кого еще так получится: взлёт eBay наложился на пик развития доткомовского хайпа, а в венчурном мире одна звездная инвестиция стоит намного больше, чем остальной портфель. С eBay Benchmark вошел в 2000-е одним из лучших фондов своего времени.

Benchmark в цифрах

каждая

20

компания, проинвестированная Benchmark, вырастает в цене более чем до $1 млрд;

более

$20

млрд вернули своим инвесторам фонды Benchmark, показывая десятикратную доходность;

БОЛЕЕ

$300

млн заработает каждый из партнёров фирмы после продажи доли в Uber;

менее

1%

IRR доходности показал крупнейший фонд Benchmark размером $1. 1 млрд, поднятый в 2000 году, после чего фирма сфокусировалась на фондах до $500 млн;

1 млрд, поднятый в 2000 году, после чего фирма сфокусировалась на фондах до $500 млн;

$425

млн – неизменный размер последних фондов Benchmark;

3

стартапа ценой более $10 млрд находятся сейчас в портфеле Benchmark — Uber, Dropbox и WeWork (всего в США их 7 — ещё Airbnb, Palantir, SpaceX и Pinterest).

Венчурные инвесторы в то время видели на рынке огромный пузырь. Benchmark искали компании, которые устоят, когда пузырь схлопнется. С eBay они угадали, но другие компании, тогда проинвестированные Benchmark, канули в лету, и среди них Webvan – известная неудача доткома. Компания по локальной доставке еды конца 90-х, символ жадности в индустрии, сожгла за несколько лет $800 млн инвесторских денег: как и eBay, рано вышла на биржу (после IPO доля Benchmark в Webvan стоила более $1 млрд), но акции быстро упали почти до нуля и в середине 2001 года компания обанкротилась.

На пике доткома в Штатах вышла книга «eBoys: The First Inside Account of Venture Capitalists at Work» — о взлете пятерки партнеров Benchmark, чье состояние в 90-е ежегодно росло на $100 млн. Автора допустили на внутренние инвестиционные комитеты фирмы, он брал интервью у портфельных компаний Benchmark. Впервые работа компании была описана детально. Benchmark одним из первых показал миру такую открытость, но позже это не повторялось. С 2012 года фирма не имеет полноценного сайта и ссылается на твиттер-каналы своих портфельных инвестиций.

Benchmark одним из первых показал миру такую открытость, но позже это не повторялось. С 2012 года фирма не имеет полноценного сайта и ссылается на твиттер-каналы своих портфельных инвестиций.

Успех первого фонда позволил Benchmark интенсивно расти, и к 2000 году запустился Benchmark IV, размером $1.1 млрд. На пике доткома казалось, что деньги можно будет зарабатывать бесконечно, а поток компаний с самыми сильными кадрами на рынке долго не иссякнет. Но на крахе доткома, при кардинальном сжатии рынка стартапов Benchmark IV показал почти нулевую доходность. Наученные горьким опытом, основатели Benchmark больше никогда не поднимали большие фонды, — последние размером немногим более $400 млн, хотя Benchmark по плечу фонд любого размера. Относительно небольшой и стабильный размер фондов Benchmark обусловлен инвестициями на ранних стадиях развития стартапов (раунда А и Б), а мегафонды обычно вкладывают на более поздних стадиях, где может и не быть большой доходности.

Символом современной технологической эпохи для Benchmark стала инвестиция в Uber — не только одна из самых доходных, но и самая сложная за всю историю Benchmark. Фонд владеет 13% Uber и контролирует 20% голосов компании. Всегда дружелюбные, Benchmark старались играть хорошего полицейского и во всем публично поддерживали Uber. Но череда скандалов привела к открытой конфронтации с основателем лучшей портфельной компании Трэвисом Калаником. Партнеры Benchmark (каждый заработает сотни миллионов долларов после выхода из Uber) не смогли спокойно наблюдать, как Каланик методично, шаг за шагом подводил Uber к критическому состоянию.

Фонд владеет 13% Uber и контролирует 20% голосов компании. Всегда дружелюбные, Benchmark старались играть хорошего полицейского и во всем публично поддерживали Uber. Но череда скандалов привела к открытой конфронтации с основателем лучшей портфельной компании Трэвисом Калаником. Партнеры Benchmark (каждый заработает сотни миллионов долларов после выхода из Uber) не смогли спокойно наблюдать, как Каланик методично, шаг за шагом подводил Uber к критическому состоянию.

Как крупнейший институциональный акционер, прошлым летом Benchmark инициировал увольнение Каланика и подал на него в суд за попытку вернуть контроль над компанией. Сейчас Benchmark ведет переговоры с SoftBank о самой большой частной сделке в истории. Помимо $1 млрд инвестиции в Uber по оценке под $70 млрд, SoftBank вместе с партнерами может приобрести у текущих акционеров акции на $9 млрд. Основным продавцом может стать Benchmark, если SoftBank письменно гарантирует, что не будет голосовать за возвращение Каланика в компанию в случае такой его инициативы.

Экономика Benchmark сродни другим топовым фондам: инвесторы платят 2.5% в год за управление активами (management fee) и 30% в виде вознаграждения, рассчитанного как доходность сверх вложенных инвесторами средств (carry). Benchmark — консерваторы, и потому не распыляются, системно отрабатывая свой инвестиционный тезис, не нанимая пиарщиков и дизайнеров для обслуживания стартапов, но славятся своей помощью бизнесменам. В том числе, контактами, что позволяет Benchmark с момента основания развивать программу Entrepreneur-in-Residence (привлечение венчурной фирмой состоявшегося предпринимателя в поиске новой идеи для реализации. Как правило, 6-12 месяцев фонд выплачивает такому предпринимателю зарплату и получает «право первой ночи»).

Ресурсы Benchmark заметно меньше других известных венчурных управляющих, но это не мешает фирме добавлять ценности своим портфельным компаниям. Instagram именно присутствие Benchmark в раунде наряду с Sequoia помогло продаться за астрономическую тогда сумму в $1 млрд, а теперь Instagram оценивается выше $50 млрд. А в 2012 Benchmark сделали 100% доходности за несколько дней, зайдя прямо перед покупкой стартапа Facebook по оценке $500 млн. Такой ранний и удачный выход из Instagram подтолкнул Benchmark к инвестиции в Snapchat. Benchmark проинвестировали в звезду тинейджерского сегмента около $20 млн за долю 13%. Возможно, Benchmark помогли Эвану Шпигелю, основателю компании, не продаться Facebook за $3 млрд в 2014 году, — решение шокировало значительную часть технологического комьюнити. После IPO Snap (новое имя компании) в начале этого года доля Benchmark стоила около $3,5 млрд. После снижения стоимости Snap в два раза доходность фирмы составляет примерно 100х за четыре года.

А в 2012 Benchmark сделали 100% доходности за несколько дней, зайдя прямо перед покупкой стартапа Facebook по оценке $500 млн. Такой ранний и удачный выход из Instagram подтолкнул Benchmark к инвестиции в Snapchat. Benchmark проинвестировали в звезду тинейджерского сегмента около $20 млн за долю 13%. Возможно, Benchmark помогли Эвану Шпигелю, основателю компании, не продаться Facebook за $3 млрд в 2014 году, — решение шокировало значительную часть технологического комьюнити. После IPO Snap (новое имя компании) в начале этого года доля Benchmark стоила около $3,5 млрд. После снижения стоимости Snap в два раза доходность фирмы составляет примерно 100х за четыре года.

Своими основными упущениями партнёры Benchmark считают Google и Airbnb. Benchmark не пошли и в Facebook, зато 17 лет инвестировали в eBags. Средний срок жизни фондов Benchmark превышает 10 лет, и это резко контрастирует с бытующим в России мнением, что фонды должны структурироваться на 5-7 лет. Чтобы получить максимальную доходность, надо уметь ждать и помогать портфельным компаниям пройти этот сложный путь.

Каждый год на венчурном рынке появляются сотни новых управляющих, но, как и со стартапами, в долгосрочной перспективе выживает лишь небольшой процент. В последние годы список тех, кто начал с IRR под 50%, а иногда и больше, включает DST, Foundry Group, Union Square Ventures, FirstMark, Spark Capital и IA Ventures. Некоторые, как USV и DST, вплотную приблизились к венчурной элите, показывая стабильно высокую доходность на следующих фондах. Но пока никто не повторил феноменальный успех Benchmark. Похоже, партнеры фирмы угадали с именем (от англ. benchmark — «ориентир», «эталон»).

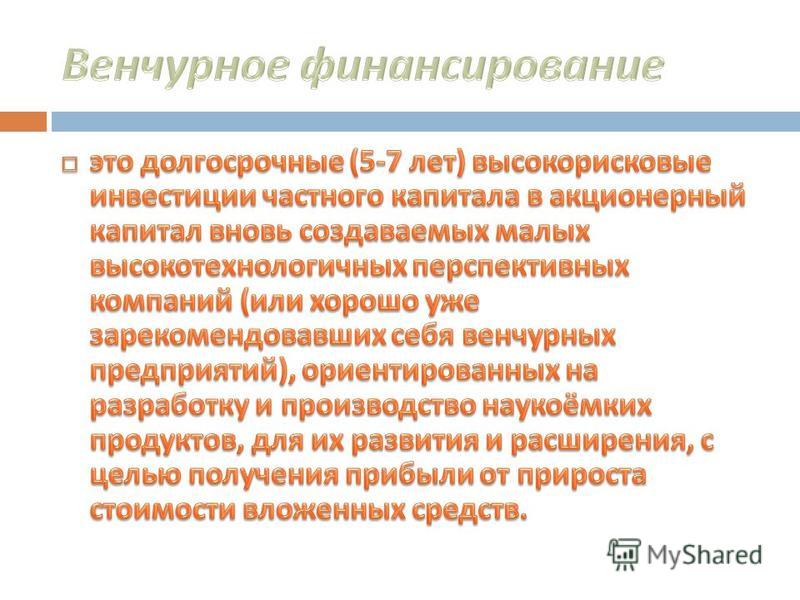

что такое, плюсы и минусы венчурного инвестирования, виды и возможные риски

Привлечение венчурного капитала может стать выходом для небольшой компании или стартапа, если банковский кредит на развитие бизнеса получить не удалось. Рассказываю, как найти инвестора и что дальше делать.

В России зарегистрировано 5,6 млн субъектов малого и среднего бизнеса на разной стадии развития. Если на каком-то этапе бизнесу не хватает средств для полноценного запуска или наступил момент, когда необходимо выходить на новые мощности или рынки, то без привлечения сторонних средств не обойтись.

Если на каком-то этапе бизнесу не хватает средств для полноценного запуска или наступил момент, когда необходимо выходить на новые мощности или рынки, то без привлечения сторонних средств не обойтись.

Самый простой путь — пойти в банк или микрофинансовую организацию. В первом случае бывают жесткие требования к заемщикам — скорее всего, новая компания, которой меньше полугода, или компания с небольшим штатом не пройдет скоринг, то есть проверку банка. МФО лояльнее к заемщикам. Но за это придется заплатить повышенной процентной ставкой — для новых заемщиков она может быть вдвое выше банковской.

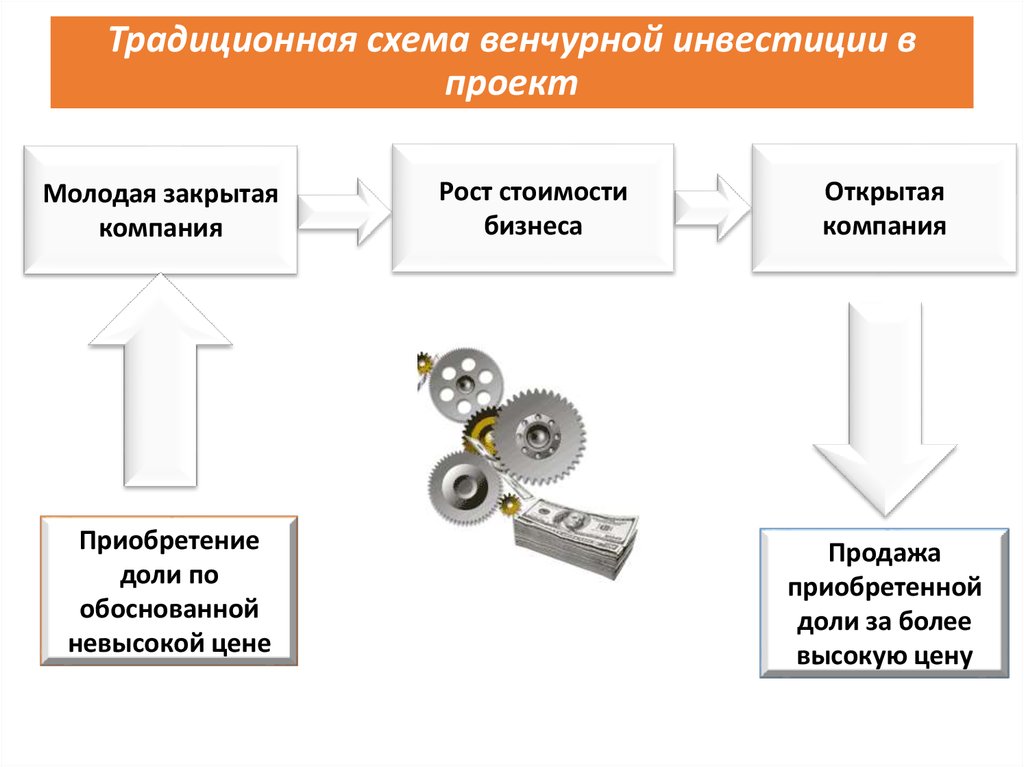

В этой ситуации может помочь венчурный инвестор, который готов вложить деньги в молодую компанию. По форме организации он может быть венчурным фондом или частным лицом — их еще называют бизнес-ангелами. Фонд, занимающийся венчурными инвестициями, обычно консультирует компании и совместно с их основателями выстраивает глобальную стратегию развития, например по запуску нового бизнеса с нуля или по расширению географического присутствия уже существующего бизнеса.

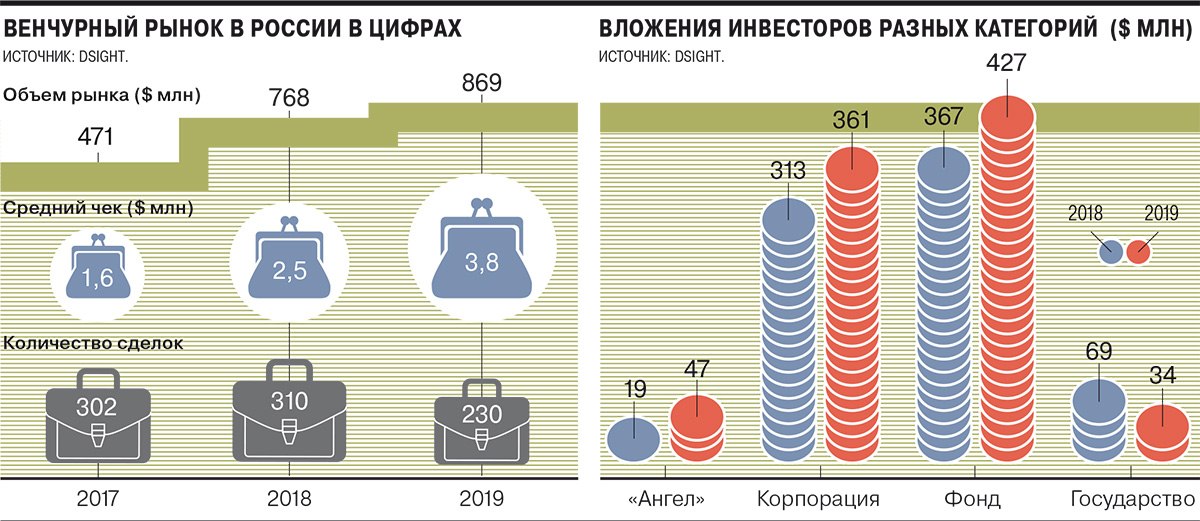

Венчурный рынок в России существует около 20 лет. Например, основным драйвером для его роста в 2020 году стали инвестиции бизнес-ангелов, которые заходили в проекты на ранних стадиях их развития. Эксперты оценивают современный рынок венчурных инвестиций в России как достаточно зрелый, хотя размеры его далеки от западного.

Российский рынок венчурных инвестиций по итогам 2020 года

Согласно обзору Dsight:

объем рынка уменьшился: 870 млн долл. в 2019 году → 703 млн долл. в 2020 году

Согласно исследованию «Венчурный барометр»:

- более половины опрошенных участников венчурного рынка имеют под своим управлением только один венчурный фонд;

- средний размер венчурного фонда в России — 44 млн долл.;

- средний чек сделки для такого фонда — 1,4 млн долл.

Есть несколько десятков венчурных фондов, доступных для российского бизнеса. Это частные и государственные фонды, а также венчурные фонды, которые созданы корпорациями. Найти большую их часть не составит труда в различных подборках и рейтингах.

Главный секрет поиска инвестора — нетворкинг. Чем шире сеть ваших знакомств, тем выше шанс его найти. До выхода на поиски следует подготовить полноценное бизнес-предложение и презентацию, а также определить, на каких условиях вы готовы сотрудничать с инвестором.

Нужно понимать, что такая форма финансовой поддержки подразумевает вливания не просто в молодые компании. Как правило, это бизнесы из перспективных и инновационных сфер, таких как финтех, биофарма, облачные вычисления. Например, прибыльная сеть кофеен вряд ли заинтересует потенциального инвестора, а за новое платежное решение, которое позволяет использовать возможности биометрии, наверняка поборются несколько бизнес-ангелов или венчурных фондов.

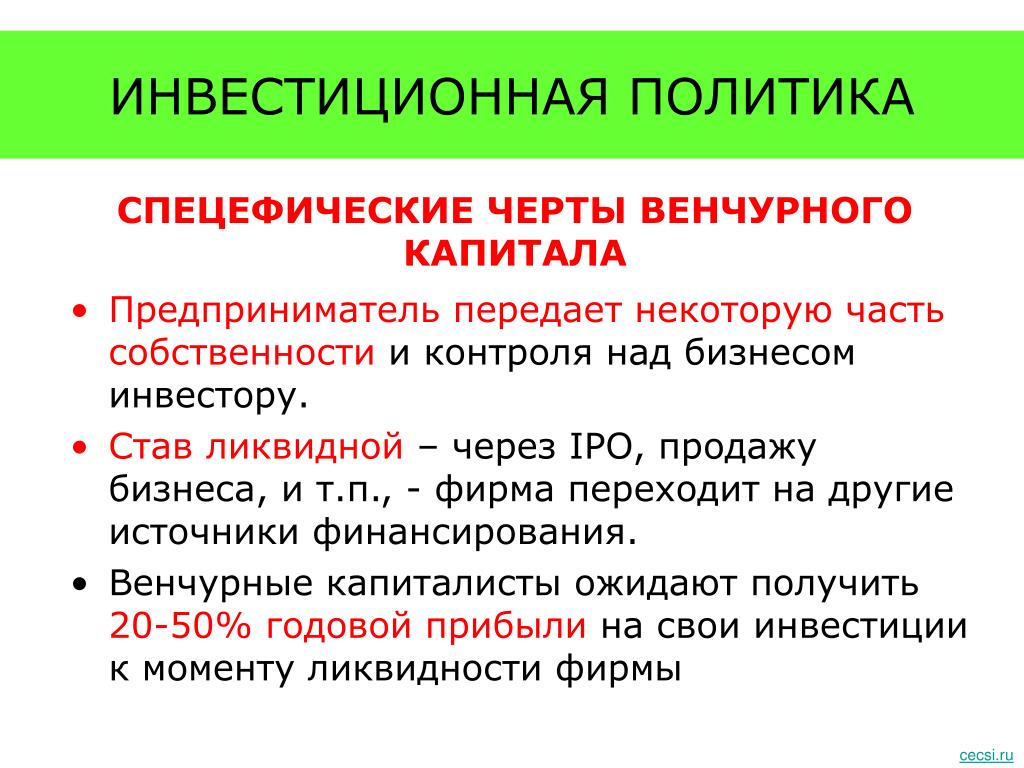

Для бизнеса, который привлекает венчурный капитал, преимущества очевидны: возможность получить финансирование без использования заемных средств, а в случае правильного анализа ситуации — с максимальной для себя выгодой в будущем, минимальными рисками и возможностью учиться у наставника с большим опытом, который вкладывает деньги в проект.

Для инвестора, специализирующегося на венчурных инвестициях, который идет на осознанный риск, важны следующие аспекты:

- Прежде всего это получение прибыли. Молодые проекты, которые становятся успешными, способны принести инвесторам сотни и даже тысячи процентов доходности. Если инвестор вложится в будущего единорога, то выиграет настоящий джекпот — капитализация таких компаний на пике превышает 1 млрд долл.

- Получение нового опыта. Каждая компания — отдельный микромир. В ней действуют свои правила и складывается особая коммуникация между сотрудниками. Понаблюдав за этим миром от его зарождения до краха (в худшем случае), можно понять ошибки, которые допустила компания, перенять удачные решения, которые привели к росту на венчурном рынке. Это поможет бизнес-ангелу терять меньше денег при финансировании будущих проектов и эффективнее управлять новой фирмой-протеже.

- Совершенствование экспертизы. Если инвестор входит в проект из знакомой ему сферы деятельности, он совершенствует навыки и пробует новые подходы к решению уже знакомых задач. Если сфера абсолютно новая — он углубляется в изучение нового для себя рынка. Инсайтом такого исследования, например, может стать отказ от финансирования проектов из определенной отрасли как низкодоходных.

В ней действуют свои правила и складывается особая коммуникация между сотрудниками. Понаблюдав за этим миром от его зарождения до краха (в худшем случае), можно понять ошибки, которые допустила компания, перенять удачные решения, которые привели к росту на венчурном рынке. Это поможет бизнес-ангелу терять меньше денег при финансировании будущих проектов и эффективнее управлять новой фирмой-протеже.

В ней действуют свои правила и складывается особая коммуникация между сотрудниками. Понаблюдав за этим миром от его зарождения до краха (в худшем случае), можно понять ошибки, которые допустила компания, перенять удачные решения, которые привели к росту на венчурном рынке. Это поможет бизнес-ангелу терять меньше денег при финансировании будущих проектов и эффективнее управлять новой фирмой-протеже.Для бизнеса риски привлечения венчурных инвестиций минимальны, но они есть.

При наличии финансовой поддержки развивать бизнес будет проще. Но нужно понимать, что инвестор будет диктовать свои условия становления компании, что может значительно изменить ее изначальное позиционирование и даже сместить фокус с одной целевой аудитории на другую. Предположим, создатель бизнеса хотел делать динамичный и креативный продукт для молодежи, а инвестор поставил условие: он предоставит финансирование только при выборе в качестве целевой аудитории экономически активных потребителей от 25 до 40 лет. При этом инвестор может быть прав, так как имеет более релевантный опыт, просто это видение не совпадает с мнением владельца.

Но нужно понимать, что инвестор будет диктовать свои условия становления компании, что может значительно изменить ее изначальное позиционирование и даже сместить фокус с одной целевой аудитории на другую. Предположим, создатель бизнеса хотел делать динамичный и креативный продукт для молодежи, а инвестор поставил условие: он предоставит финансирование только при выборе в качестве целевой аудитории экономически активных потребителей от 25 до 40 лет. При этом инвестор может быть прав, так как имеет более релевантный опыт, просто это видение не совпадает с мнением владельца.

Одним из опасных вариантов развития событий является невыгодная для владельца бизнеса договоренность еще на старте обсуждения сделки с инвестором. Часто, чтобы привлечь необходимое финансирование, основатель фирмы готов согласиться практически на любые условия бизнес-ангела или венчурного фонда, не думая о долгосрочных последствиях. На старте идея отдавать инвестору 30 % прибыли ежемесячно или передать в его руки контрольный пакет акций спустя пять лет не кажется ужасной. Ведь он дает немалые деньги на развитие. Но спустя время подобные условия инвестора могут даже лишить основателя компании своей доли в ней или права на созданный им товарный знак. Поэтому важно не бояться вести долгие переговоры, чтобы достичь максимально выгодного компромисса для обеих сторон сделки.

Ведь он дает немалые деньги на развитие. Но спустя время подобные условия инвестора могут даже лишить основателя компании своей доли в ней или права на созданный им товарный знак. Поэтому важно не бояться вести долгие переговоры, чтобы достичь максимально выгодного компромисса для обеих сторон сделки.

Для инвестора. Венчурное инвестирование — один из самых рискованных видов вложений. Venture переводится как «рисковать», «ставить все на карту». Различные данные говорят о том, что от 70 до 90 % стартапов закрываются в первый же год или не выходят даже на точку безубыточности в прогнозируемые сроки.

The Global Startup Ecosystem Report 2020

Новой компании на рынке венчурных инвестиций трудно привлечь стороннее финансирование не только из-за отказа кредитных организаций или невозможности предоставить залог. Существует как минимум пять причин, почему ей бывает непросто найти нужную сумму.

- Компания не умеет себя продавать. У молодых проектов обычно много креативных идей, они хотят действовать здесь и сейчас и не ждать подходящего момента. Но инвестор, как и кредитор, обоснованно считает такой подход неэффективным и во многом губительным для компании. Если создатель проекта не может четко и ясно расписать, в чем будет заключаться конкурентное преимущество его решения, представить расчеты, когда компания сможет выйти на самоокупаемость, и обозначить все этапы развития, серьезный инвестор или банк не станет рассматривать его как кандидата для финансирования.

- Неправильное позиционирование. Иногда компания имеет уникальное конкурентное решение на рынке и может подробно расписать, почему оно станет успешным и когда принесет первую прибыль. Но потенциальных инвесторов может отпугивать то, как она подает информацию о себе и своих решениях или как собственники выстраивают коммуникацию. Например, в разговоре владелец бизнеса использует большое количество молодежного сленга или ведет переговоры не в деловом, а в дружеском тоне, а сам проект, явно предназначенный для масс-маркета, подается им как эксклюзив только для премиального сегмента.

- Излишняя самоуверенность. Бывает, что владелец компании отлично продает свои идеи, подкрепляет аргументы цифрами и точно высчитывает бизнес-модель. Но при этом делает это слишком уверенно и даже нагло. У инвестора может возникнуть впечатление, что компания о чем-то умалчивает или уже имеет необходимые собственные средства для развития, но решила перестраховаться, привлекая чужой капитал. Для инвестора это значит, что выгодные условия получить ему будет сложно.

- Слишком узко ориентированный продукт. Бизнес-идея инвестору понравилась. Вроде бы переговоры шли хорошо, но закончились ничем. Такое может случиться, если компания предлагает продукт или услугу для ограниченного круга лиц. Даже если реализуемым товаром удастся охватить всех его потенциальных потребителей, это не позволит компании выйти на достаточную прибыльность.

Другая сторона этой медали — попытка подать в новом формате уже существующий продукт. Если конкуренция на выбранном рынке высока, то даже уникальный подход к продвижению популярного продукта выстрелит с низкой долей вероятности.

Например, в разговоре владелец бизнеса использует большое количество молодежного сленга или ведет переговоры не в деловом, а в дружеском тоне, а сам проект, явно предназначенный для масс-маркета, подается им как эксклюзив только для премиального сегмента.

Например, в разговоре владелец бизнеса использует большое количество молодежного сленга или ведет переговоры не в деловом, а в дружеском тоне, а сам проект, явно предназначенный для масс-маркета, подается им как эксклюзив только для премиального сегмента. Такое может случиться, если компания предлагает продукт или услугу для ограниченного круга лиц. Даже если реализуемым товаром удастся охватить всех его потенциальных потребителей, это не позволит компании выйти на достаточную прибыльность.

Такое может случиться, если компания предлагает продукт или услугу для ограниченного круга лиц. Даже если реализуемым товаром удастся охватить всех его потенциальных потребителей, это не позволит компании выйти на достаточную прибыльность. - Неверно сформированный штат. Сотрудники с непрофильным опытом на лидирующих позициях, большое количество внештатников при ограниченном количестве персонала, привлечение неквалифицированных родственников и знакомых на управляющие должности. Даже один из этих пунктов ставит под удар жизнеспособность проекта на отрезке более одного года.

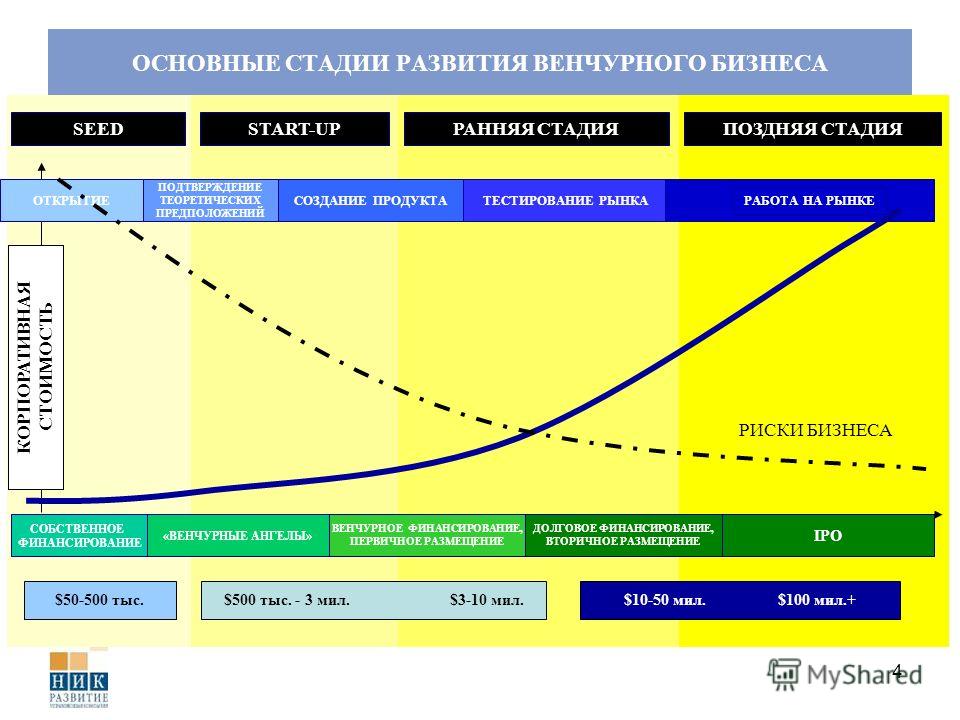

После того как переговоры с инвестором прошли успешно, компания проходит несколько стадий привлечения капитала. Вот основные из них.

Вот основные из них.

Посевная стадия. Компания начинает свой путь, у нее есть понимание сферы деятельности и бизнес-концепции. Продукт либо уже готов и тестируется, либо находится на конечной стадии внедрения. Обычно здесь владелец бизнеса использует собственные деньги, которые, например, взял взаймы у друзей или собрал с помощью краудфандинга. А также занимается привлечением венчурных инвестиций.

Ранняя стадия. Продукт запускается на рынок. На этой стадии формируется лояльность потребителей — первое впечатление от продукта формирует их отношение к бренду и компании.

Стадия расширения. Продукт становится популярным, что приводит к динамичному росту спроса и продаж. Когда текущий рынок захвачен, встает вопрос о масштабировании бизнеса — запуске нового продукта, развитии филиальной сети или выходе в другие города или страны.

Поздняя стадия. На этой стадии компания вырастает и принимает решение о последующем развитии. Например, становится частью другой компании или выходит на IPO — первичное публичное размещение акций. Обычно на этом этапе венчурные инвесторы покидают компанию, выходя из ее доли.

На этой стадии компания вырастает и принимает решение о последующем развитии. Например, становится частью другой компании или выходит на IPO — первичное публичное размещение акций. Обычно на этом этапе венчурные инвесторы покидают компанию, выходя из ее доли.

Количество стадий может быть разным. Главное — правильный подход к становлению компании в рамках каждой из них.

The Global Startup Ecosystem Report 2020

Аналитика — Инвестиционный портал регионов России

Санкт-Петербург (15)

Москва (7)

Республика Татарстан (Татарстан) (5)

Краснодарский край (4)

Свердловская область (4)

Калининградская область (3)

Мурманская область (3)

Калужская область (2)

Камчатский край (2)

Ставропольский край (2)

Ямало-Ненецкий автономный округ (2)

Ханты-Мансийский автономный округ — Югра (2)

Новосибирская область (2)

Пермский край (2)

Приморский край (2)

Ленинградская область (2)

Сахалинская область (2)

Чеченская Республика (1)

Московская область (1)

Республика Саха (Якутия) (1)

Республика Крым (1)

Амурская область (1)

Архангельская область (1)

Челябинская область (1)

Республика Дагестан (1)

Удмуртская Республика (1)

Тюменская область (1)

Республика Северная Осетия — Алания (1)

Забайкальский край (1)

Самарская область (1)

Новгородская область (1)

Нижегородская область (1)

Курская область (1)

Карачаево-Черкесская Республика (1)

Кабардино-Балкарская Республика (1)

Республика Ингушетия (1)

Республика Башкортостан (1)

Все регионы

Глобальные тренды (1193)

Национальные проекты (76)

Отрасли (584)

Регионы России (43)

Российский вектор (450)

Технологии будущего (212)

Финансы и торговля (487)

Все темы

Фонд Росконгресс (240)

PricewaterhouseCoopers (47)

Аналитическое Кредитное Рейтинговое Агентство (АКРА) (46)

Центр стратегических разработок (ЦСР) (38)

Deloitte (33)

Boston Consulting Group (BCG) (32)

Высшая школа экономики (ВШЭ) (29)

Эксперт РА (27)

Высшая школа организации и управления здравоохранением – комплексный медицинский консалтинг (ВШОУЗ-КМК) (26)

EY (24)

Санкт-Петербургский государственный экономический университет (24)

KPMG (24)

Всемирный экономический форум (23)

InfraOne Research (23)

Выставочный научно-исследовательский центр (ВНИЦ) R&C (22)

McKinsey Global Institute (20)

Группа Всемирного банка (19)

Аналитический центр при Правительстве РФ (18)

Ассоциация «Национальное Конгресс-бюро» (16)

CongressTime (14)

РосБизнесКонсалтинг (РБК) (14)

Центральный банк Российской Федерации (14)

ЮНКТАД (Конференция ООН по торговле и развитию) (14)

Группа компаний «ХимРар» (13)

Российский совет по международным делам (РСМД) (12)

Accenture (12)

Национальное рейтинговое агентство (НРА) (10)

Евразийская экономическая комиссия (ЕЭК) (9)

Международная торговля и интеграция (ITI) (9)

Российская венчурная компания (РВК) (8)

Всемирная торговая организация (ВТО) (8)

Arthur D. Little (8)

Little (8)

Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС) (7)

Адвокатское бюро «Егоров, Пугинский, Афанасьев и партнеры» (7)

ЦИИ Евразийского банка развития (7)

Министерство Российской Федерации по развитию Дальнего Востока (7)

Организация экономического сотрудничества и развития (ОЭСР) (7)

Мировой энергетический совет (МИРЭС) (6)

Ipsos (6)

Организация Объединённых Наций (ООН) (6)

ЮНИДО (Организация Объединённых Наций по промышленному развитию) (6)

Русско-Китайское юридическое общество (6)

Международный валютный фонд (6)

Правительство Российской Федерации (5)

Совет Федерации Федерального Собрания Российской Федерации (5)

International Monetary Fund (IMF) (5)

Jama Network (5)

НАФИ (5)

СКОЛКОВО, Московская школа управления (4)

Евразийский Банк Развития (ЕАБР) (4)

Медицинский журнал Новой Англии (4)

Credit Suisse (4)

Министерство экономического развития Российской Федерации (4)

Федеральный журнал «Региональная Россия» (3)

SAP (3)

Учебный центр Academy of Real Estate (ARE) (3)

World Bank (3)

Всероссийский центр изучения общественного (ВЦИОМ) (3)

United Nations Development Programme (UNDP) (3)

Ассоциация инновационных регионов России (АИРР) (3)

The Lancet (3)

ТАСС (3)

Оксфордский институт энергетических исследований (3)

Redmadrobot (3)

Ромир (3)

Bain & Company (3)

Московский государственный университет имени М. В. Ломоносова (3)

В. Ломоносова (3)

Citi GPS (3)

Всемирный фонд дикой природы (3)

Всероссийская академия внешней торговли (ВАВТ) (3)

Официальные сетевые ресурсы Президента России (2)

Golden Credit Rating International Co. , Ltd (2)

, Ltd (2)

Продовольственная и сельскохозяйственная организация ООН (2)

Edelman (2)

Центр энергетики Московской школы управления СКОЛКОВО (2)

Oliver Wyman (2)

Data Insight (2)

Восточный центр государственного планирования (2)

Сбербанк (2)

South China Morning Post (2)

Интерфакс (2)

Российский союз промышленников и предпринимателей (2)

Intesa Sanpaolo (2)

Межправительственная группа экспертов по изменению климата (2)

Ассоциация кластеров и технопарков России (2)

Счётная палата РФ (2)

Российская академия наук (2)

Институт комплексных стратегических исследований (ИКСИ) (2)

Институт экономической политики имени Е. Т. Гайдара (Институт Гайдара) (2)

Т. Гайдара (Институт Гайдара) (2)

Институт проблем естественных монополий (ИПЕМ) (2)

Журнал «Международная жизнь» (2)

Board of Innovation (2)

Издательство «Алетейя» (2)

Российский квантовый центр (РКЦ) (2)

ИМЭМО РАН (2)

Министерство связи и массовых коммуникаций Российской Федерации (2)

Валдай, международный дискуссионный клуб (2)

Агентство стратегических инициатив (АСИ) (2)

Inc. Russia (2)

Russia (2)

Журнал «Россия в глобальной политике» (2)

Центр макроэкономического анализа и краткосрочного прогнозирования (2)

SimilarWeb (2)

Сбер Маркетинг (2)

Общественная палата Российской Федерации (2)

Всероссийский союз пациентов (2)

Благотворительный фонд CAF (2)

Forbes Russia (2)

Johns Hopkins Center for Health Security (1)

Zurich Insurance Group (1)

Index1520 (1)

Программа ООН по окружающей среде (1)

Европейский совет по международным отношениям (ECFR) (1)

Partnership for Action on Green Economy (PAGE) (1)

Институт экономики роста им.![]() Столыпина П. А. (1)

Столыпина П. А. (1)

Центр перспективных управленческих решений (1)

Инфокультура, АНО (1)

Американское общество инфекционистов (IDSA) (1)

Центр предпринимательства, МСП, развития регионов и городов Организации экономического сотрудничества и развития (ОЭСР) (1)

Всемирная организация интеллектуальной собственности (ВОИС) (1)

Marsh & McLennan (1)

Невафильм (1)

Jisc (1)

Московский комсомолец (1)

Европейская аудиовизуальная обсерватория (1)

Европейская организация по ценным бумагам и рынкам (1)

Emerge Education (1)

DSM Group (1)

Spencer Stuart (1)

Национальный совет по разведке США (1)

Национальная финансовая ассоциация (1)

Российская газета (1)

Платформа ОФД (1)

Headquarters Magazine (1)

Международный исследовательский центр MARC (1)

Schneider Electric (1)

Альфа-Банк (1)

Ассоциация юристов России (1)

Global Footprint Network (1)

Международный институт прикладного системного анализа (МИПСА) (1)

Фонд инфраструктурных и образовательных программ (1)

Статистическая комиссия ООН (1)

Health Security (1)

Всемирная метеорологическая организация (ВМО) (1)

Экспертный центр «Проектный офис развития Арктики» (ПОРА) (1)

Аббас Джума (1)

Российский центр исследований АТЭС (1)

Фонд «Институт экономики города» (1)

AppDynamics (1)

Рабочая группа по реализации Программы арктического мониторинга и оценки (1)

СберИндекс (1)

Федеральная служба государственной статистики (Росстат) (1)

Knight Frank (1)

Doha Forum (1)

HPBS (1)

Stimson Center (1)

Экспертный совет по рынку долгосрочных инвестиций при Банке России (1)

Avast (1)

Opensignal (1)

Huawei Technologies Co. Ltd. (1)

Ltd. (1)

ILM (1)

TradingView (1)

Ассоциация GSM (1)

Bloomchain (1)

Институт мировой экономики Петерсона (1)

VYGON Consulting (1)

Kapsarc (1)

Юридическая группа «Парадигма» (1)

Commission for The Human Future (1)

Коммерсант (1)

Nielsen (1)

РосКомСвобода (1)

Яндекс (1)

Журнал «Высшее образование в России» (1)

Деловой клуб АСЕАН (1)

Фонд РК-Инвестиции (1)

Национальная Ассоциация участников рынка робототехники (НАУРР) (1)

GenerationS (1)

Международная организация труда (МОТ) (1)

GFN. RU (1)

RU (1)

Mercer (1)

РИА Новости (1)

Группа видных деятелей Россия — АСЕАН (1)

G20 Germany 2017 (1)

Фонд поддержки и развития филантропии КАФ (1)

VEGAS LEX (1)

Аргументы и факты (1)

Newzoo (1)

Организация Объединённых Наций по вопросам образования, науки и культуры (ЮНЕСКО) (1)

Industrial Analytics Platform — UNIDO (1)

Eversheds Sutherland (1)

Buffer (1)

Агентство экономической информации ПРАЙМ (1)

Международная ассоциация рынков капитала (ICMA) (1)

Digital Leader (1)

MosIUR (1)

CourseBurg (1)

Консалтинговая группа «Текарт» (1)

The Oxford Institute For Energy Studies (1)

Henley & Partners (1)

Brand Africa (1)

ЭКОНС (1)

Государственный институт русского языка им. А.С. Пушкина» (1)

А.С. Пушкина» (1)

ФинЭкспертиза (1)

Libero (1)

Global Partnership for Education (GPE) (1)

Американский геофизический союз (AGU) (1)

Центр исследований и политики в области инфекционных заболеваний (CIDRAP) (1)

Национальный рейтинг состояния инвестиционного климата в субъектах РФ (1)

Frankfurt School UNEP Collaborating Centre for Climate & Sustainable Energy Finance (1)

European Rating Agency (ERA) (1)

Национальная ассоциация концессионеров и долгосрочных инвесторов в инфраструктуру (НАКДИ) (1)

Институт Милкена (1)

Организация стран — экспортеров нефти (ОПЕК) (1)

Global Education Futures (GEF) (1)

Международный союз электросвязи (МСЭ) (1)

Oxford Economics (1)

Журнал «Вестник МГИМО-Университета» (1)

Climate Bonds Initiative (1)

Фонд Эллен Макартур (1)

Всемирная организация здравоохранения (ВОЗ) (1)

Институт Европы Российской академии наук (1)

Journal Polar Geography (1)

Аляскинский университет в Фэрбенксе (Center for Arctic Policy Studies) (1)

The European House – Ambrosetti (1)

Оксфам (1)

Вести Экономика (1)

Clingendael Institute (Netherlands Institute of International Relations) (1)

Лаборатория Касперского (1)

РИА Рейтинг (1)

Исследовательская группа ЦИРКОН (1)

Федеральный институт промышленной собственности (ФИПС) (1)

Bank of Canada (Currency Department) (1)

Ассоциация экономического взаимодействия субъектов Российской̆ Федерации, находящихся в пределах Северо-Кавказского федерального округа (1)

BAYER: Crop science (1)

International Renewable Energy Agency (1)

ITU News magazine (1)

The Association of Southeast Asian Nations (ASEAN) (1)

моногорода. рф (1)

рф (1)

Всемирный совет по туризму и путешествиям (WTTC) (1)

Global Finance (1)

РОСГЕОЛОГИЯ (1)

Russian.people.com.cn (1)

Внешняя торговля России (1)

Фонд национальной энергетической безопасности (ФНЭБ) (1)

НИИ мировой экономики и международных отношений имени Е. М. Примакова (1)

М. Примакова (1)

Всемирная Туристическая Организация (UNWTO) (1)

ООН-женщины (1)

RAND Corporation (1)

Национальный координационный центр по развитию экономических отношений со странами АТР (1)

Международный научно-исследовательский институт проблем управления (МНИИПУ) (1)

UNICEF (1)

Шанхайская организация сотрудничества (ШОС) (1)

Genesis Mining (1)

Techart (1)

Все источники

Исследования (760)

Экспертное мнение (312)

Статьи (224)

Аналитические дайджесты (202)

с

Месяц

янвфевмарапрмайиюниюлавгсеноктноядек

по

Месяц

янвфевмарапрмайиюниюлавгсеноктноядек

отмена

Глобальные тренды (1193)

Глобальные вызовы (959)

COVID-19 (328)

Арктика (55)

Африка (32)

Глобализация/регионализация (99)

Демография (22)

Изменение климата (53)

Интеллектуальная собственность (7)

Кибербезопасность (28)

Миграция (15)

Окружающая среда (84)

Освоение космоса (4)

Продовольственная безопасность (15)

СидимДомаЭкономика (349)

Стихийные бедствия (3)

Техногенные угрозы (4)

Урбанизация (16)

Устойчивое развитие (130)

Цифровизация (188)

Четвертая промышленная революция (23)

Экономический прогресс (96)

Экономическое неравенство (45)

Эпидемии (44)

Человеческий капитал (501)

FriendsforLeadership (32)

Благотворительность (11)

Волонтерство (10)

Гендерное равенство (16)

Здравоохранение (116)

Креативность (35)

Культура (33)

Образование (70)

Предпринимательство (177)

Рынок труда (56)

Социальное предпринимательство (20)

Уровень и качество жизни (104)

Экономическое сотрудничество и интеграция (115)

G20 (5)

АСЕАН (8)

АТР (23)

АТЭС (4)

БРИКС (10)

ЕАЭС (46)

ЕС (15)

СНГ (6)

ШОС (10)

Национальные проекты (76)

Комфортная среда для жизни (24)

Национальный проект «Безопасные и качественные автомобильные дороги» (2)

Национальный проект «Жильё и городская среда» (11)

Национальный проект «Экология» (12)

Человеческий капитал (21)

Национальный проект «Демография» (2)

Национальный проект «Здравоохранение» (9)

Национальный проект «Культура» (3)

Национальный проект «Образование» (1)

Экономический рост (40)

Комплексный план модернизации и расширения магистральной инфраструктуры (10)

Национальная программа «Цифровая экономика Российской Федерации» (7)

Национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» (6)

Национальный проект «Международная кооперация и экспорт» (8)

Национальный проект «Наука и университеты» (4)

Национальный проект «Производительность труда и поддержка занятости» (7)

Отрасли (584)

Индустрия развлечений (125)

Искусство (7)

Киберспорт (8)

Кино- и мультиндустрия (3)

Медиа (10)

Спорт (106)

Промышленность (237)

IT-индустрия (49)

Авиакосмическая отрасль (10)

Автомобилестроение (8)

Машиностроение (5)

Металлургия (12)

Нефть и газ (52)

Разведка и добыча (36)

Рыбная промышленность (8)

Сельское хозяйство (19)

Судостроение (12)

Утилизация и переработка (5)

Фармацевтика (11)

Химическая промышленность (6)

Электроника (3)

Энергетика (77)

Сфера услуг (266)

Ивент индустрия (67)

Медицина (92)

Ритейл (13)

Строительство (23)

Телекоммуникации (13)

Транзит (6)

Транспорт (30)

Туризм (48)

Регионы России (43)

Дальневосточный федеральный округ (8)

Амурская область (1)

Забайкальский край (1)

Камчатский край (2)

Приморский край (2)

Республика Саха (Якутия) (1)

Сахалинская область (2)

Приволжский федеральный округ (8)

Нижегородская область (1)

Пермский край (2)

Республика Башкортостан (1)

Республика Татарстан (5)

Самарская область (1)

Удмуртская Республика (1)

Северо-Западный федеральный округ (19)

Архангельская область (1)

Калининградская область (3)

Ленинградская область (2)

Мурманская область (3)

Новгородская область (1)

Санкт-Петербург (15)

Северо-Кавказский федеральный округ (2)

Кабардино-Балкарская Республика (1)

Карачаево-Черкесская Республика (1)

Республика Дагестан (1)

Республика Ингушетия (1)

Республика Северная Осетия — Алания (1)

Ставропольский край (2)

Чеченская Республика (1)

Сибирский федеральный округ (2)

Новосибирская область (2)

Уральский федеральный округ (8)

Свердловская область (4)

Тюменская область (1)

Ханты-Мансийский автономный округ — Югра (2)

Челябинская область (1)

Ямало-Ненецкий автономный округ (2)

Центральный федеральный округ (9)

Калужская область (2)

Курская область (1)

Москва (7)

Московская область (1)

Южный федеральный округ (5)

Краснодарский край (4)

Республика Крым (1)

Российский вектор (450)

Государственное управление (145)

Антимонопольное регулирование (2)

Бюджетное планирование (15)

Госзакупки (4)

ЖКХ (17)

Институты развития и механизмы поддержки (41)

Контрольно-надзорная деятельность (20)

Национальная технологическая инициатива (12)

Пенсионная система (4)

Правовое регулирование (18)

Проектное управление (8)

Регуляторная гильотина (2)

Стратегическое развитие (38)

Судебная система (4)

Региональное развитие (239)

Дальний Восток (76)

Инфраструктурное развитие (59)

Моногорода (3)

ОЭЗ, ТОРы, ТОСЭРы (11)

Промышленные кластеры (6)

Региональная политика (35)

Регионы России (85)

Экономика расстояний (7)

Точки роста (131)

Made in Russia (11)

Диверсификация промышленности (12)

Импортозамещение (16)

Локализация производства (6)

МСП (45)

Повышение производительности труда (28)

Стартапы (20)

Транзитный потенциал (11)

Технологии будущего (212)

Индустрия 4. 0 (100)

0 (100)

3D-печать (2)

Беспилотный транспорт (11)

Блокчейн (18)

Большие данные (28)

Дополненная реальность (4)

Интернет вещей (22)

Искусственный интеллект (50)

Робототехника (16)

Умный город (12)

Наука и инновации (135)

Биотехнологии (4)

Возобновляемые источники энергии (21)

Генная инженерия (4)

Зеленые технологии (32)

Инновационная инфраструктура (59)

Квантовые технологии (10)

Нанотехнологии (3)

Прикладные разработки (15)

Фундаментальные исследования (12)

Финансы и торговля (487)

Инвестиции (206)

Венчурные инвестиции (8)

Внутренние инвестиции (13)

Государственно-частное партнерство (34)

Длинные деньги (17)

Инвестиционный климат (96)

Инвестпроекты (56)

Конкуренция юрисдикций (4)

Портфельные инвестиции (5)

Прямые иностранные инвестиции (45)

Управление инвестициями (32)

Международная торговля (218)

Зоны свободной торговли (10)

Интеграция (39)

Протекционизм (12)

Современный потребитель (55)

Торговая политика (92)

Цепочки добавленной стоимости (12)

Экспорт (41)

Электронная торговля (20)

Финансы (145)

Банковский бизнес (39)

Денежно-кредитная политика (46)

Криптовалюты (9)

Налоговая система (21)

Страховой рынок (9)

Финансовый рынок (98)

отмена

Санкт-Петербург (15)

Москва (7)

Республика Татарстан (Татарстан) (5)

Краснодарский край (4)

Свердловская область (4)

Калининградская область (3)

Мурманская область (3)

Калужская область (2)

Камчатский край (2)

Ставропольский край (2)

Ямало-Ненецкий автономный округ (2)

Ханты-Мансийский автономный округ — Югра (2)

Новосибирская область (2)

Пермский край (2)

Приморский край (2)

Ленинградская область (2)

Сахалинская область (2)

Чеченская Республика (1)

Московская область (1)

Республика Саха (Якутия) (1)

Республика Крым (1)

Амурская область (1)

Архангельская область (1)

Челябинская область (1)

Республика Дагестан (1)

Удмуртская Республика (1)

Тюменская область (1)

Республика Северная Осетия — Алания (1)

Забайкальский край (1)

Самарская область (1)

Новгородская область (1)

Нижегородская область (1)

Курская область (1)

Карачаево-Черкесская Республика (1)

Кабардино-Балкарская Республика (1)

Республика Ингушетия (1)

Республика Башкортостан (1)

отмена

Фонд Росконгресс (240)

PricewaterhouseCoopers (47)

Аналитическое Кредитное Рейтинговое Агентство (АКРА) (46)

Центр стратегических разработок (ЦСР) (38)

Deloitte (33)

Boston Consulting Group (BCG) (32)

Высшая школа экономики (ВШЭ) (29)

Эксперт РА (27)

Высшая школа организации и управления здравоохранением – комплексный медицинский консалтинг (ВШОУЗ-КМК) (26)

EY (24)

Санкт-Петербургский государственный экономический университет (24)

KPMG (24)

Всемирный экономический форум (23)

InfraOne Research (23)

Выставочный научно-исследовательский центр (ВНИЦ) R&C (22)

McKinsey Global Institute (20)

Группа Всемирного банка (19)

Аналитический центр при Правительстве РФ (18)

Ассоциация «Национальное Конгресс-бюро» (16)

CongressTime (14)

РосБизнесКонсалтинг (РБК) (14)

Центральный банк Российской Федерации (14)

ЮНКТАД (Конференция ООН по торговле и развитию) (14)

Группа компаний «ХимРар» (13)

Российский совет по международным делам (РСМД) (12)

Accenture (12)

Национальное рейтинговое агентство (НРА) (10)

Евразийская экономическая комиссия (ЕЭК) (9)

Международная торговля и интеграция (ITI) (9)

Российская венчурная компания (РВК) (8)

Всемирная торговая организация (ВТО) (8)

Arthur D. Little (8)

Little (8)

Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС) (7)

Адвокатское бюро «Егоров, Пугинский, Афанасьев и партнеры» (7)

ЦИИ Евразийского банка развития (7)

Министерство Российской Федерации по развитию Дальнего Востока (7)

Организация экономического сотрудничества и развития (ОЭСР) (7)

Мировой энергетический совет (МИРЭС) (6)

Ipsos (6)

Организация Объединённых Наций (ООН) (6)

ЮНИДО (Организация Объединённых Наций по промышленному развитию) (6)

Русско-Китайское юридическое общество (6)

Международный валютный фонд (6)

Правительство Российской Федерации (5)

Совет Федерации Федерального Собрания Российской Федерации (5)

International Monetary Fund (IMF) (5)

Jama Network (5)

НАФИ (5)

СКОЛКОВО, Московская школа управления (4)

Евразийский Банк Развития (ЕАБР) (4)

Медицинский журнал Новой Англии (4)

Credit Suisse (4)

Министерство экономического развития Российской Федерации (4)

Федеральный журнал «Региональная Россия» (3)

SAP (3)

Учебный центр Academy of Real Estate (ARE) (3)

World Bank (3)

Всероссийский центр изучения общественного (ВЦИОМ) (3)

United Nations Development Programme (UNDP) (3)

Ассоциация инновационных регионов России (АИРР) (3)

The Lancet (3)

ТАСС (3)

Оксфордский институт энергетических исследований (3)

Redmadrobot (3)

Ромир (3)

Bain & Company (3)

Московский государственный университет имени М. В. Ломоносова (3)

В. Ломоносова (3)

Citi GPS (3)

Всемирный фонд дикой природы (3)

Всероссийская академия внешней торговли (ВАВТ) (3)

Официальные сетевые ресурсы Президента России (2)

Golden Credit Rating International Co., Ltd (2)

Продовольственная и сельскохозяйственная организация ООН (2)

Edelman (2)

Центр энергетики Московской школы управления СКОЛКОВО (2)

Oliver Wyman (2)

Data Insight (2)

Восточный центр государственного планирования (2)

Сбербанк (2)

South China Morning Post (2)

Интерфакс (2)

Российский союз промышленников и предпринимателей (2)

Intesa Sanpaolo (2)

Межправительственная группа экспертов по изменению климата (2)

Ассоциация кластеров и технопарков России (2)

Счётная палата РФ (2)

Российская академия наук (2)

Институт комплексных стратегических исследований (ИКСИ) (2)

Институт экономической политики имени Е. Т. Гайдара (Институт Гайдара) (2)

Т. Гайдара (Институт Гайдара) (2)

Институт проблем естественных монополий (ИПЕМ) (2)

Журнал «Международная жизнь» (2)

Board of Innovation (2)

Издательство «Алетейя» (2)

Российский квантовый центр (РКЦ) (2)

ИМЭМО РАН (2)

Министерство связи и массовых коммуникаций Российской Федерации (2)

Валдай, международный дискуссионный клуб (2)

Агентство стратегических инициатив (АСИ) (2)

Inc. Russia (2)

Russia (2)

Журнал «Россия в глобальной политике» (2)

Центр макроэкономического анализа и краткосрочного прогнозирования (2)

SimilarWeb (2)

Сбер Маркетинг (2)

Общественная палата Российской Федерации (2)

Всероссийский союз пациентов (2)

Благотворительный фонд CAF (2)

Forbes Russia (2)

Johns Hopkins Center for Health Security (1)

Zurich Insurance Group (1)

Index1520 (1)

Программа ООН по окружающей среде (1)

Европейский совет по международным отношениям (ECFR) (1)

Partnership for Action on Green Economy (PAGE) (1)

Институт экономики роста им. Столыпина П. А. (1)

Столыпина П. А. (1)

Центр перспективных управленческих решений (1)

Инфокультура, АНО (1)

Американское общество инфекционистов (IDSA) (1)

Центр предпринимательства, МСП, развития регионов и городов Организации экономического сотрудничества и развития (ОЭСР) (1)

Всемирная организация интеллектуальной собственности (ВОИС) (1)

Marsh & McLennan (1)

Невафильм (1)

Jisc (1)

Московский комсомолец (1)

Европейская аудиовизуальная обсерватория (1)

Европейская организация по ценным бумагам и рынкам (1)

Emerge Education (1)

DSM Group (1)

Spencer Stuart (1)

Национальный совет по разведке США (1)

Национальная финансовая ассоциация (1)

Российская газета (1)

Платформа ОФД (1)

Headquarters Magazine (1)

Международный исследовательский центр MARC (1)

Schneider Electric (1)

Альфа-Банк (1)

Ассоциация юристов России (1)

Global Footprint Network (1)

Международный институт прикладного системного анализа (МИПСА) (1)

Фонд инфраструктурных и образовательных программ (1)

Статистическая комиссия ООН (1)

Health Security (1)

Всемирная метеорологическая организация (ВМО) (1)

Экспертный центр «Проектный офис развития Арктики» (ПОРА) (1)

Аббас Джума (1)

Российский центр исследований АТЭС (1)

Фонд «Институт экономики города» (1)

AppDynamics (1)

Рабочая группа по реализации Программы арктического мониторинга и оценки (1)

СберИндекс (1)

Федеральная служба государственной статистики (Росстат) (1)

Knight Frank (1)

Doha Forum (1)

HPBS (1)

Stimson Center (1)

Экспертный совет по рынку долгосрочных инвестиций при Банке России (1)

Avast (1)

Opensignal (1)

Huawei Technologies Co. Ltd. (1)

Ltd. (1)

ILM (1)

TradingView (1)

Ассоциация GSM (1)

Bloomchain (1)

Институт мировой экономики Петерсона (1)

VYGON Consulting (1)

Kapsarc (1)

Юридическая группа «Парадигма» (1)

Commission for The Human Future (1)

Коммерсант (1)

Nielsen (1)

РосКомСвобода (1)

Яндекс (1)

Журнал «Высшее образование в России» (1)

Деловой клуб АСЕАН (1)

Фонд РК-Инвестиции (1)

Национальная Ассоциация участников рынка робототехники (НАУРР) (1)

GenerationS (1)

Международная организация труда (МОТ) (1)

GFN. RU (1)

RU (1)

Mercer (1)

РИА Новости (1)

Группа видных деятелей Россия — АСЕАН (1)

G20 Germany 2017 (1)

Фонд поддержки и развития филантропии КАФ (1)

VEGAS LEX (1)

Аргументы и факты (1)

Newzoo (1)

Организация Объединённых Наций по вопросам образования, науки и культуры (ЮНЕСКО) (1)

Industrial Analytics Platform — UNIDO (1)

Eversheds Sutherland (1)

Buffer (1)

Агентство экономической информации ПРАЙМ (1)

Международная ассоциация рынков капитала (ICMA) (1)

Digital Leader (1)

MosIUR (1)

CourseBurg (1)

Консалтинговая группа «Текарт» (1)

The Oxford Institute For Energy Studies (1)

Henley & Partners (1)

Brand Africa (1)

ЭКОНС (1)

Государственный институт русского языка им. А.С. Пушкина» (1)

А.С. Пушкина» (1)

ФинЭкспертиза (1)

Libero (1)

Global Partnership for Education (GPE) (1)

Американский геофизический союз (AGU) (1)

Центр исследований и политики в области инфекционных заболеваний (CIDRAP) (1)

Национальный рейтинг состояния инвестиционного климата в субъектах РФ (1)

Frankfurt School UNEP Collaborating Centre for Climate & Sustainable Energy Finance (1)

European Rating Agency (ERA) (1)

Национальная ассоциация концессионеров и долгосрочных инвесторов в инфраструктуру (НАКДИ) (1)

Институт Милкена (1)

Организация стран — экспортеров нефти (ОПЕК) (1)

Global Education Futures (GEF) (1)

Международный союз электросвязи (МСЭ) (1)

Oxford Economics (1)

Журнал «Вестник МГИМО-Университета» (1)

Climate Bonds Initiative (1)

Фонд Эллен Макартур (1)

Всемирная организация здравоохранения (ВОЗ) (1)

Институт Европы Российской академии наук (1)

Journal Polar Geography (1)

Аляскинский университет в Фэрбенксе (Center for Arctic Policy Studies) (1)

The European House – Ambrosetti (1)

Оксфам (1)

Вести Экономика (1)

Clingendael Institute (Netherlands Institute of International Relations) (1)

Лаборатория Касперского (1)

РИА Рейтинг (1)

Исследовательская группа ЦИРКОН (1)

Федеральный институт промышленной собственности (ФИПС) (1)

Bank of Canada (Currency Department) (1)

Ассоциация экономического взаимодействия субъектов Российской̆ Федерации, находящихся в пределах Северо-Кавказского федерального округа (1)

BAYER: Crop science (1)

International Renewable Energy Agency (1)

ITU News magazine (1)

The Association of Southeast Asian Nations (ASEAN) (1)

моногорода. рф (1)

рф (1)

Всемирный совет по туризму и путешествиям (WTTC) (1)

Global Finance (1)

РОСГЕОЛОГИЯ (1)

Russian.people.com.cn (1)

Внешняя торговля России (1)

Фонд национальной энергетической безопасности (ФНЭБ) (1)

НИИ мировой экономики и международных отношений имени Е.М. Примакова (1)

Всемирная Туристическая Организация (UNWTO) (1)

ООН-женщины (1)

RAND Corporation (1)

Национальный координационный центр по развитию экономических отношений со странами АТР (1)

Международный научно-исследовательский институт проблем управления (МНИИПУ) (1)

UNICEF (1)

Шанхайская организация сотрудничества (ШОС) (1)

Genesis Mining (1)

Techart (1)

отмена

Закрыть

- Все

-

Исследования -

Экспертное мнение -

Статьи -

Аналитические дайджесты

Аналитические дайджесты

19 Сентября 2022

Спортивная ассоциация ШОС, Кубок мира по хоккею и триумф самбистов на ЧЕ

Фонд Росконгресс представляет дайджест спортивных новостей за период с 16 по 19 сентября 2022 года.

Фильтры

Cамбисты прорвали санкционную блокаду, итоги Vladivostok Open и где смотреть ЧР по лыжероллерам

Фонд Росконгресс представляет дайджест спортивных новостей за период с 10 по 15 сентября 2022 года.

Спорт

«Восточный вектор»: новый путь россиян. Значение Востока для жителей России в контексте новой реальности

Результаты социологического опроса взрослого населения РФ на тему отношения к идее сотрудничества со странами Востока в новой реальности.

Глобализация/регионализация

Современный потребитель

Горизонты урбанизации Дальнего Востока

В аналитическом докладе, подготовленном авторским коллективом ЦК НТИ по большим данным на базе МГУ имени М.В.Ломоносова при поддержке Фонда Росконгресс к VII Восточному экономическому форуму, анализируются перспективы урбанизации Дальнего Востока России.

Урбанизация

Дальний Восток

Региональная политика

Яркие цитаты ВЭФ-2022: Участники форума об энергетике и климате

Изменение климата

Окружающая среда

Устойчивое развитие

Разведка и добыча

Энергетика

Яркие цитаты ВЭФ-2022: Участники форума о развитии Дальнего Востока

Урбанизация

Образование

Дальний Восток

Экономический прогресс

Яркие цитаты ВЭФ-2022: Участники форума о транспорте и туризме

Транспорт

Туризм

Яркие цитаты ВЭФ-2022: Участники форума об образовании, технологическом и экономическом развитии

Образование

Предпринимательство

МСП

Инновационная инфраструктура

Прикладные разработки

Экономический прогресс

Яркие цитаты ВЭФ-2022: Участники форума о международном сотрудничестве

Глобализация/регионализация

Торговая политика

Экономический прогресс

Торговые отношения России и Китая: потенциал роста

Исследовательский центр ITI подготовил информационно-аналитический дайджест «Торговые отношения России и Китая: потенциал роста», в котором рассматриваются значимость России как торгового партнера Китая по основным категориям экспорта, тенденции импортного спроса Китая, региональные и транспортные аспекты торговли. Исследование подготовлено в рамках экспертно-аналитического сотрудничества ITI с Фондом Росконгресс.

Исследование подготовлено в рамках экспертно-аналитического сотрудничества ITI с Фондом Росконгресс.

Торговая политика

Экспорт

Транспорт

Экономический прогресс

Сможет ли ВЭФ открыть для нас окно возможностей в Китае?

В преддверии Восточного экономического форума управляющий партнер агентства по финансовым и корпоративным коммуникациям EM Денис Денисов поделился своим видением развития российско-китайских экономических отношений.

Дальний Восток

Экономический прогресс

Национальный перечень перспективных проектов 2022

Исследование InfraOne Research посвящено вопросам развития инфраструктурных проектов из национального перечня перспективных проектов в рамках текущей нестабильной геополитической и экономической ситуации, введенных ограничений и санкций, а также последствий пандемии.

Инфраструктурное развитие

Региональная политика

Экономический прогресс

СидимДомаЭкономика

Перспективы и проблемы использования технологий Искусственного интеллекта в регионах Российской Федерации

В исследовании, подготовленном экспертами ЦСР на основе опроса должностных лиц, дана оценка готовности органов исполнительной власти и местного самоуправления к использованию технологий искусственного интеллекта, рассматриваются плюсы и минусы работы с данной технологией.

Проектное управление

Регионы России

Искусственный интеллект

Поиск подходящего венчурного инвестора

Как добиться успеха с венчурными капиталистами, понять, как они работают, найти подходящего и подготовиться к тому, чтобы добиться его

Большинство основателей думают о венчурном финансировании как о пути к успеху. Но, как и многое другое в управлении технологическим стартапом, это не так просто. Привлечение денег часто менее важно, чем то, от кого вы их получаете. Правильная пара учредитель-инвестор может продвинуть быстрорастущую технологическую компанию к невообразимым высотам, в то время как неудачная пара может ускорить печальный конец.

Но, как и многое другое в управлении технологическим стартапом, это не так просто. Привлечение денег часто менее важно, чем то, от кого вы их получаете. Правильная пара учредитель-инвестор может продвинуть быстрорастущую технологическую компанию к невообразимым высотам, в то время как неудачная пара может ускорить печальный конец.

Мы поговорили с основателями и инвесторами о важности соответствия. Вот их советы о том, что стартапам следует искать в венчурном капитале, как подходить к первым встречам и как определить, нашли ли вы подходящую пару.

Когда Ной Крафт искал венчурного капитала для инвестирования в свой стартап Doppler Labs, он сосредоточился на том, на чем зацикливается большинство начинающих предпринимателей: привлечь как можно больше денег на самых лучших условиях от самой известной фирмы, которая могла бы его.

В конце концов, его компания, которая производила носимый ушной компьютер, пока не закрылась в конце 2017 года, привлекла 51 миллион долларов от ряда инвестиционных фирм.

«Идеальный инвестиционный партнер — это тот, кто полностью соответствует вашим интересам».

Оглядываясь назад, он говорит, что его первоначальный список пожеланий был слишком упрощенным. Соответствие так же важно, как доллары, оценка или престиж. Идеальный инвестиционный партнер, по словам Крафта, — это «кто-то, кто полностью соответствует вашим интересам».

В частности, это означает поиск венчурного капитала с глубоким опытом работы на рынке, на который вы ориентируетесь, и финансовой моделью, которая может извлечь выгоду из такой компании, как ваша. Это также означает, что нужно смотреть не только на название венчурной фирмы, чтобы убедиться, что у вас могут быть хорошие рабочие отношения с конкретными людьми, которые будут контролировать инвестиции.

«Фирма, входящая в пятерку лучших, может иметь оптические преимущества, но это еще не все.»

«Фирма, входящая в пятерку лучших, может иметь оптические преимущества, но это еще не все, — говорит Крафт. «Я бы посоветовал любому новому предпринимателю больше сосредоточиться на том, что может дать партнер, помимо просто оценки».

«Я бы посоветовал любому новому предпринимателю больше сосредоточиться на том, что может дать партнер, помимо просто оценки».

Как найти венчурного капитала, который подходит вам и вашему бизнесу? Вот несколько советов, которые помогут вам найти правильного инвестора.

Подходит ли венчурный капитал для вашего бизнеса?

Будучи основателем стартапа, вы можете думать, что получение первого раунда венчурного капитала — это обязательный обряд посвящения — победа сама по себе. Но это не всегда может быть правильным шагом.

«Реальность такова, что венчурный капитал является отличным источником финансирования для очень небольшого числа предприятий и ужасным для всего остального», — говорит Хантер Уок, партнер Homebrew, венчурного фонда начальной стадии в Сан-Франциско.

Чтобы понять, почему полезно немного узнать о том, как работает венчурный капитал.

Венчурные капиталисты собирают деньги у инвесторов, называемых партнерами с ограниченной ответственностью, и используют эти деньги для поддержки рискованных стартапов. Они зарабатывают деньги, когда у стартапа есть «выход», то есть он продается с премией или становится публичным, что делает его акции торгуемыми. (Венчурные инвесторы также получают вознаграждение за управление, но его платят партнеры с ограниченной ответственностью.)

Они зарабатывают деньги, когда у стартапа есть «выход», то есть он продается с премией или становится публичным, что делает его акции торгуемыми. (Венчурные инвесторы также получают вознаграждение за управление, но его платят партнеры с ограниченной ответственностью.)

Инвестирование на ранней стадии — игра с высоким риском. Различные отчеты привязывают уровень отказов при запуске от 60% до 90%. Независимо от точной цифры, чтобы модель венчурного капитала работала, успешные стартапы должны компенсировать неудачи. И учитывая, что большинство терпит неудачу, те, кто добился успеха, должны добиться успеха.

Размер в большой степени зависит от размера фонда, из которого черпает венчурный капитал. Инвестиция в 1 миллион долларов, которая превращается в выход на 5 миллионов долларов, может быть хорошей для венчурного фонда в 50 миллионов долларов, но не изменит ситуацию в фонде в 500 миллионов долларов.

Для предпринимателя это означает несколько вещей. Во-первых, если у вашего бизнеса нет потенциала для 5-кратной, 10-кратной или даже большей прибыли, венчурный капитал, вероятно, не подходит для вас. Во-вторых, если вы решите, что венчурные инвестиции вам подходят, убедитесь, что вы обращаетесь к фондам, размер которых соответствует инвестициям, которые вы ищете.

Во-вторых, если вы решите, что венчурные инвестиции вам подходят, убедитесь, что вы обращаетесь к фондам, размер которых соответствует инвестициям, которые вы ищете.

Когда вы берете венчурные деньги, вы вступаете на путь быстрого роста.

Самое главное, поймите, что когда вы берете венчурные деньги, вы вступаете на путь быстрого роста. Вы получите много денег, но вы также уступите значительную долю капитала одной стороне. В отличие от денег ангела или друзей и семьи, вы потеряете некоторую свободу в том, как вы управляете компанией.