Содержание

Инвестиции – это просто? — Деньги на vc.ru

Не верьте тем, кто говорит, что инвестиции – это просто, потому что говорящий и вы подразумеваете разные вещи.

42

просмотров

Для человека со стороны, который заинтересовался этой сферой, инвестирование = зарабатывать денег. Тут что-то про доходы). У этого человека уже сформировалось такое мнение, потому что:

1. Реклама брокеров об этом вещает.

2. Знакомые и друзья воодушевленно говорят на эту тему. Они ведь рассказывают про успехи, будьте уверены.

3. Так пишут различные авторы книг и курсов про успех.

Те же, кто рассказывает про легкость не обязательно врут, чтобы разжиться вашими денежками.

Элементарно же, удивляюсь, почему все так не делают)

1) Брокерские компании говорят, что инвестировать легко = вложить деньги в инструменты фондового рынка сейчас просто как никогда. И это правда. Вы в пару действий можете через приложение на телефоне купить долю в реально работающем бизнесе.

Да, брокерам выгодно, чтобы у них было много клиентов с большими суммами на счетах, а еще пусть они торгуют постоянно на все деньги и с плечами (заемными у брокера средствами). Маленькие комиссии приносят большие деньги. Но им не выгодны разочарованные клиенты, уносящие свои похудевшие кошельки.

В нашем случае брокеры предоставляют легкий доступ к фондовому рынку, а как мы им воспользуемся – это уже наша ответственность.

Фондовый рынок как молоток, его можно использовать, чтобы что-то полезное получить, а можно все пальцы себе переломать. (с) Сборник гениальных цитат

2) Воодушевленные знакомые, для которых легко инвестировать = легко заработать денег, могут быть 2 категорий:

1. Первые пришли на фондовый рынок в период роста и процветания (так было в 2020-2021 годах) и еще не встречались с другими фазами экономического цикла, где далеко не все смогут сохранить свои кровные и еще меньше смогут в плюсе умудриться остаться.

2. Вторые могут не осознавать, насколько больше у них знаний и опыта по сравнению с начинающим.

В данном случае, вы на одной волне, но ключевым становится слово «легко».

Как сказал кто-то умный: «когда приходит прилив, то он поднимает все лодки».

То есть для первых период легкого зарабатывания денег с большой вероятностью зависит от внешних факторов, чем от правильного выбора конкретных акций.

Вторые могут считать элементарными вещами то, что для других будет целой наукой, для освоения которой придется потратить силы, время и, скорее всего, получить свою порцию разнообразного опыта, в том числе и негативного (что поделать, в обучении важна практика).

Суть в том, что краткосрочно, многие могут показывать хорошие результаты. Но если вы не зафиксировали результат и не вывели деньги, то действия наобум могут стереть прибыль и даже собственные вложенные средства.

На фондовом рынке деньги берутся не из воздуха. В сделке всегда есть продавец и покупатель и, наверняка, у них разный опыт, знания и стратегии.

В сделке всегда есть продавец и покупатель и, наверняка, у них разный опыт, знания и стратегии.

- Кто-то заработает на Газпроме (GAZP) около 100% дивидендов от вложенных за 10 лет (с 2012 года выплачено 148,76 руб), а кто-то потеряет 60% вложенных и неизвестно сколько лет ждать, чтобы в ноль хотя бы выйти.

- Кто-то получит на TESLA (TSLA) более +2500% за 3 года, а кому-то достанется -71% за год.

Это все реальные люди или компании, они все хотели получить доход.

График Теслы для примера

3) Книги и курсы про Успех. Я считаю, что здесь уже идет самая черная эксплуатация тезиса про легкий путь к достижению чего-либо.

Ведь хочется простых и эффективных рецептов, чтоб результат усилий проявлялся немедленно.

Так как это запрос целевой аудитории, значит так и будут нам рассказывать, а что? Клиент всегда прав. В данном случае тезис «инвестирование – это просто» увеличивает продажи. Но, вообще, курсы про успех / примеры успешных людей и подобное могут быть полезны (не рассматриваем а-ля «думай и богатей»). Если вам нужен толчок для начинания или если получится выкристаллизовать полезные знания. Конечно, если человеку сказать, что нужно будет много всего освоить, про риски, неопределенность и никаких гарантий положительного результата, то многие и не попробуют вникнуть – слишком сложно, да и еще гарантий нет). А, с другой стороны, можно жестко разочароваться, когда обещания не совпадут с реальностью.

Но, вообще, курсы про успех / примеры успешных людей и подобное могут быть полезны (не рассматриваем а-ля «думай и богатей»). Если вам нужен толчок для начинания или если получится выкристаллизовать полезные знания. Конечно, если человеку сказать, что нужно будет много всего освоить, про риски, неопределенность и никаких гарантий положительного результата, то многие и не попробуют вникнуть – слишком сложно, да и еще гарантий нет). А, с другой стороны, можно жестко разочароваться, когда обещания не совпадут с реальностью.

По сути, я хотел донести мысли, что нельзя легкомысленно относится к деятельности, связанной с финансами.

Если вы еще не бросили читать, то поздравляю, любопытство полезный навык.

Я бы назвал непривычными некоторые аспекты инвестиций. Их нужно не бояться, а учитывать:

1. Сложность в финансовые рынки вносит тот факт, что вы находитесь в системе, в которой стоимость активов формируется большим количеством людей и организаций. В каждый момент времени их страх и жадность помноженные на разнообразные стратегии влияют на котировки.

2. Не так уж и редко очень опытные финансисты и фонды терпят убытки и даже банкротятся. Вы же не думаете, что вам будет проще, чем команде профессионалов?

3. Риск присутствует всегда, даже если вы его не замечаете. Но без него и не было бы потенциальной доходности.

4. Не статичные факторы, которые влияют на фондовые рынки. Приходится часто приспосабливаться.

5. Есть мнение, что чуть ли не основной компонент успешных инвестиций – это удача. А профессионалы просто дольше присутствуют на фондовом рынке и размер счета позволяет конвертировать удачу в большие деньги.

К счастью, для облегчения жизни давно придумали понятные правила, которые помогают снизать системные риски.

Также вы не обязаны стремиться получить максимальную доходность (и значит брать на себя максимальный риск). Вам нет нужды быть лучше индекса или вообще всех.

Вокруг шторм, но корабль готов к этому

В итоге, инвестирование на фондовый рынок можно назвать бизнесом на минималках (в том плане, что вы присоединяетесь к готовому бизнесу как 1 из собственников). Акционеры имеют свои сложности и нюансы, но при этом мы лишены многих забот и ответственности непосредственно бизнеса. Порог входа, опять же, максимально низкий. При этом, бизнес, как правило, стремится зарабатывать и мы можем присоединиться к нему.

Акционеры имеют свои сложности и нюансы, но при этом мы лишены многих забот и ответственности непосредственно бизнеса. Порог входа, опять же, максимально низкий. При этом, бизнес, как правило, стремится зарабатывать и мы можем присоединиться к нему.

Что такое инвестиции и какими они бывают?

Люди работают, чтобы заработать деньги, а инвесторы не просто зарабатывают, а заставляют деньги работать на себя. Что такое инвестиции, и куда можно вкладывать деньги для их приумножения, расскажем в сегодняшнем выпуске.

Вы научились откладывать деньги, и у вас сформировалась определенная «финансовая подушка безопасности», то есть денежный резерв, и лучшее, что вы можете с ними сделать – это начать инвестировать, то есть вкладывать в различные финансовые инструменты. О них мы расскажем подробнее.

Итак, какие существуют способы инвестирования?

Инвестиции – это вложения денег, которые направлены на получение от них прибыли в будущем. Когда вы вкладываете денежные средства, то вы становитесь инвестором.

Когда вы вкладываете денежные средства, то вы становитесь инвестором.

Существуют разные способы инвестирования. Самым популярным у является вклад в банке, или по-другому – депозит. Это надёжный и безопасный финансовый инструмент. Депозиты инвесторы чаще всего выбирают не столько, чтобы заработать, а чтобы сохранить свои деньги, к тому же вклады, размещенные в казахстанских банках, защищены государством.

Еще один способ вложения денег – это инвестиции в недвижимость, то есть покупать, к примеру, дома, квартиры, бизнес-центры, помещения и потом перепродавать их по более высокой цене или сдавать в аренду. Однако для таких покупок нужны большие суммы денег. Кроме того, затраты здесь тоже немалые. Это налоги, оплата за коммунальные услуги (свет, тепло, газ, воду и т.д.), ремонт и другие расходы.

Накопительное страхование также можно рассматривать как инструмент для инвестиций, который помогает накопить на важную цель, к примеру, на образование или свадьбу. Полис накопительного страхования жизни защищает человека, гарантируя ему финансовую стабильность, однако и у данного финансового инструмента есть свои как преимущества, так и недостатки, поэтому нужно внимательно изучать договор страхования, чтобы не столкнуться с неприятными последствиями в будущем. Вообще нужно всегда тщательно читать все условия любого договора, прежде чем ставить в нем свою подпись.

Полис накопительного страхования жизни защищает человека, гарантируя ему финансовую стабильность, однако и у данного финансового инструмента есть свои как преимущества, так и недостатки, поэтому нужно внимательно изучать договор страхования, чтобы не столкнуться с неприятными последствиями в будущем. Вообще нужно всегда тщательно читать все условия любого договора, прежде чем ставить в нем свою подпись.

Существуют также инвестиции в драгоценные металлы, золото, к примеру, коллекционные монеты и другие виды инвестиций.

Довольно известным финансовым инструментом для инвестиций являются ценные бумаги – это денежный документ, удостоверяющий имущественные права или отношения займа между ее владельцем и организацией, ее выпустившей. Ценные бумаги называют фондовыми активами, а рынок ценных бумаг – фондовым рынком. Существуют различные виды ценных бумаг – акции, облигации, векселя, чеки, закладные, сберегательные сертификаты и так далее.

Их преимущество в том, что их доходность выше, чем у депозита, однако они более рискованны. Поэтому для успешных вложений инвестору нужно обладать знаниями о том, как работает рынок ценных бумаг, постоянно анализировать ситуацию на нем и уметь правильно рисковать, покупая те или иные ценные бумаги. Потому что, если инвестиционная стратегия будет выбрана неправильно, то есть большой риск потерять все свои доходы в один миг.

Как работает рынок ценных бумаг?

Почти как на обычном рынке: продавцы предлагают товар, покупатели этот товар покупают. Так же и инвесторы, они покупают товар – ценную бумагу у продавцов – организаций, их выпустившую, и перепродают между собой то, что накупили. Торговля эта происходит на рынке ценных бумаг – фондовом рынке. Физически фондового рынка не существует – это абстрактное понятие, служащее для обозначения совокупности действий и механизмов, делающих возможными торговлю ценными бумагами. Но существует фондовая биржа – это организация, которая предоставляет место для совершения торговых сделок и сводит вместе покупателей и продавцов ценных бумаг. У каждой фондовой биржи есть физический адрес, правила и расписание работы.

Но существует фондовая биржа – это организация, которая предоставляет место для совершения торговых сделок и сводит вместе покупателей и продавцов ценных бумаг. У каждой фондовой биржи есть физический адрес, правила и расписание работы.

Ценные бумаги – это чаще всего акции, облигации. Они не появляются из ниоткуда, их выпускают чаще всего компании, чтобы привлечь деньги.

Представьте себе, что вы – владелец завода по выпуску, к примеру, мячей. Ваше предприятие на рынке уже несколько лет и неплохо себя зарекомендовало. Количество заказов на ваши фирменные мячи растет с каждым днем, и в какой-то момент вы понимаете, что для того, чтобы увеличить объемы производства и повысить рентабельность, вам необходимо новое дорогостоящее оборудование. Где взять деньги? – извечный вопрос всех бизнесменов.

Есть несколько вариантов. Первый – изъять средства из оборота. Честно говоря, не очень интересный вариант – без оборотного капитала – то есть без средств на закупку сырья, оплату транспортных издержек, выплату зарплат персоналу, производство может остановиться.

Вариант второй – взять кредит в банке. Для этого вам понадобится составить бизнес-план, доказать банку его эффективность, предоставить залог, застраховать его и потом, возможно, вам дадут кредит – естественно, под проценты. А можно найти необходимые средства на фондовом рынке.

Как это делается? Можно пойти двумя путями. Первый путь – акционироваться, то есть продать часть своего предприятия инвесторам. Вы разделяете стоимость своего завода на много равных частей (акций) и потом продаете эти части на рынке – например, на фондовой бирже. В итоге у вашего предприятия появляются дополнительные владельцы, а у вас – необходимый для развития капитал.

Второй путь – занять денег на том же фондовом рынке. Вы выпускаете долговые обязательства (облигации) на сумму, которая вам необходима, и потом продаете эти облигации на бирже с обещанием выкупить их обратно через определенный срок и заплатить процент покупателям. Ставка вознаграждения, срок действия облигаций и их первичная стоимость оговариваются заранее. По сути, вы берете тот же кредит, только у большого количества кредиторов сразу – причем по более низкой цене и без залога. Конечно, процесс этот не такой простой, как кажется на первый взгляд. Для того, чтобы выйти на биржу необходимо пройти множество обязательных и дорогостоящих процедур, но затраты того стоят.

По сути, вы берете тот же кредит, только у большого количества кредиторов сразу – причем по более низкой цене и без залога. Конечно, процесс этот не такой простой, как кажется на первый взгляд. Для того, чтобы выйти на биржу необходимо пройти множество обязательных и дорогостоящих процедур, но затраты того стоят.

Итак, акция — это ценная бумага, которую выпускает акционерное общество, другими словами — компания-эмитент. Все инвесторы, которые купили акции, стали совладельцами компании. Акция как раз и подтверждает, что у ее владельца есть доля в компании, пусть даже совсем маленькая. Сегодня акции вообще не печатают, они существуют лишь в электронном виде.

Облигация — это фактически долговые расписки. Их также выпускает эмитент — компания (или государство, оно тоже может быть эмитентом), которой нужны деньги. Люди покупают облигации и таким образом дают свои деньги взаймы этой компании, рассчитывая получить определенный доход. Полная сумма, сроки и размер выплат этого дохода (если планируется несколько платежей), как правило, известны при покупке. Возможность заранее оценить свою выгоду — это то, чем облигация отличается от других ценных бумаг. В установленный срок происходит погашение облигаций, то есть эмитент выплачивает их владельцам номинальную стоимость, указанную на самих облигациях. Однако здесь есть риск в том, что компания-эмитент обанкротится и не сможет выплатить свои долги инвесторам.

Возможность заранее оценить свою выгоду — это то, чем облигация отличается от других ценных бумаг. В установленный срок происходит погашение облигаций, то есть эмитент выплачивает их владельцам номинальную стоимость, указанную на самих облигациях. Однако здесь есть риск в том, что компания-эмитент обанкротится и не сможет выплатить свои долги инвесторам.

Интересные факты:

В США принято дарить государственные сберегательные облигации новорожденным или именинникам. Таким образом, они помогают расти экономике страны и в будущем имеют пассивный доход. Пассивный доход — это деньги, которые регулярно поступают вам вне зависимости от вашего возраста, здоровья и работоспособности.

С какими рисками может столкнуться инвестор?

Любые инвестиции – это и доход, и определенные риски. Не бывает доходности в 100% годовых без риска. И чтобы снизить их, нужно подходить к вложению своих денег очень взвешенно, просчитав все пути-выходы. Важно эти риски научиться выявлять.

Важно эти риски научиться выявлять.

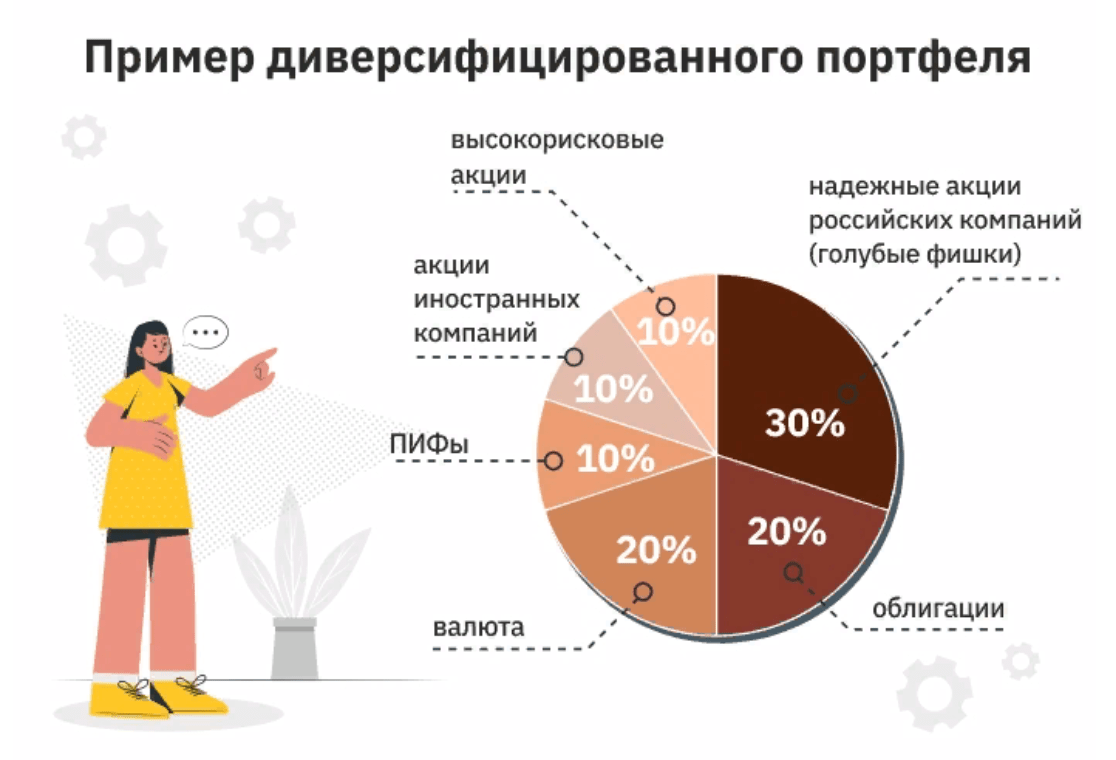

Разные активы имеют разный уровень риска ценных бумаг: есть надежные, но с небольшой доходностью, есть более доходные, но и более рисковые. И профессиональные инвесторы, анализируя и минимизируя данные риски, могут добиваться хорошего уровня доходности. Для этого нужно сочетать в своем портфеле ценные бумаги с разными уровнями риска и доходности, по-разному реагирующие на изменения рынка и т.п.

К примеру, облигации считаются менее рисковыми ценными бумагами по сравнению с акциями, они относятся к инвестициям с фиксированной доходностью. Почему? Потому что цены на акции могут как резко взлететь, так и сильно упасть, и здесь сложно предугадать заранее, как они себя поведут. Ведь на их цены могут влиять самые разные факторы, даже погода на улице, к примеру, сильный шторм или наводнение, которые нарушили работу компании. Но эти факторы никак не влияют на облигации, характерной чертой которых является предсказуемость доходов.

Раз и навсегда запомните правило: чем выше риск потерять деньги, тем выше доходность финансового инструмента. Это нужно знать всем инвесторам. И если вы не готовы расставаться со своими сбережениями, то лучшим выбором для вас станет банковский депозит, но не инвестиции в ценные бумаги. И еще – инвестировать нужно те деньги, которые есть в наличии, ни в коем случае нельзя брать денежный кредит в банке.

Это нужно знать всем инвесторам. И если вы не готовы расставаться со своими сбережениями, то лучшим выбором для вас станет банковский депозит, но не инвестиции в ценные бумаги. И еще – инвестировать нужно те деньги, которые есть в наличии, ни в коем случае нельзя брать денежный кредит в банке.

Эта информация пригодится вам в будущем, когда вы вырастете, получите хорошее образование (кстати, инвестиции в образование – это самые лучшие инвестиции), а затем устроитесь на престижную работу и начнете получать официальный доход. И чем раньше вы начнете делать первые, даже совсем небольшие инвестиции, то тем быстрее вы научитесь приумножать свои деньги!

Список книг, фильмов и игр для лучшего понимания детьми мира инвестиций:

- «Начинающий инвестор» Гейл карлиц, Дебби Хониг,

- «Юный инвестор» Кетрин Бейман,

- «Твой первый миллион» Джеймса Маккена

- «Волшебный банкомат» Татьяны Поповой,

- «Даша, Саша и копилка» Ильи Бутмана,

- «Конни и карманные деньги» Лианы Шнайдер,

- книги Эдуарда Матвеева «Лесная Биржа» и «Лесная биржа: атака Воронов».

- документальный фильм об Уоррене Баффете «Стать Уорреном Баффетом» (2017, НВО)

- всей семьей стоит посмотреть фильм «В погоне за счастьем» (2006).

- настольные игры «Монополия», «Денежный поток», «Стокер», «Фликса», «Биржа», «Игра в жизнь».

Вы можете дополнять этот список вместе с родителями и становиться все более образованными инвесторами.

Что такое инвестиции? Типы и важность инвестиций

Что такое инвестиции?

В чем смысл инвестиций?

Инвестиции означают вложение денег в актив с целью получения дохода. Финансовые инвестиции бывают разных форм, таких как взаимные фонды, паевые инвестиционные планы, планы пожертвований, акции, облигации и многое другое. Тем не менее, основная цель всех инвестиций остается неизменной, то есть увеличить стоимость ваших вложенных денег.

Как работают инвестиции?

Как работают инвестиции?

Инвестирование помогает вам приумножить свои деньги, которые затем можно использовать для достижения ваших будущих финансовых целей. Когда вы вкладываете свои деньги, они, скорее всего, принесут вам прибыль. Эти доходы могут быть либо гарантированы « , либо привязаны к рынку в зависимости от того, куда вы вкладываете свои деньги. С гарантированным доходом « сумма, которую вы получаете, фиксируется в начале инвестиции. Благодаря доходности, привязанной к рынку, вы получаете возможность инвестировать в рынки акций и долговых обязательств. Рынки акций потенциально могут обеспечить высокую доходность, но также сопряжены с высокими рисками. Рынки долговых обязательств несут низкий риск и обеспечивают стабильную доходность.

Когда вы вкладываете свои деньги, они, скорее всего, принесут вам прибыль. Эти доходы могут быть либо гарантированы « , либо привязаны к рынку в зависимости от того, куда вы вкладываете свои деньги. С гарантированным доходом « сумма, которую вы получаете, фиксируется в начале инвестиции. Благодаря доходности, привязанной к рынку, вы получаете возможность инвестировать в рынки акций и долговых обязательств. Рынки акций потенциально могут обеспечить высокую доходность, но также сопряжены с высокими рисками. Рынки долговых обязательств несут низкий риск и обеспечивают стабильную доходность.

Чем дольше вы будете инвестировать, тем выше вероятность получения прибыли. Эти доходы могут служить источником дохода и помочь вам реализовать ваши финансовые устремления.

«Применяются Положения и условия

Типы инвестиций в Индии

Типы инвестиций в Индии

Существует множество возможностей для инвестиций в Индии. Важно выбрать тот, который соответствует вашим требованиям. Вы можете учитывать такие факторы, как доходность, риск, период блокировки, гибкость вложения денег и снятия средств в случае необходимости и многое другое.

Важно выбрать тот, который соответствует вашим требованиям. Вы можете учитывать такие факторы, как доходность, риск, период блокировки, гибкость вложения денег и снятия средств в случае необходимости и многое другое.

Ниже приведены несколько основных вариантов инвестирования в Индию:

Планы индивидуального страхования (ULIP)

ULIP — это план страхования жизни, который помогает вам экономить деньги, а также обеспечивает страхование жизни. Он предоставляет вам доход, привязанный к рынку, для достижения ваших финансовых целей и пожизненное покрытие для финансовой защиты ваших близких в случае неудачного события. ULIPs предлагают вам возможность инвестировать в акции, долговые обязательства или комбинацию обоих фондов в соответствии с вашей склонностью к риску. Вы можете выбрать сумму, которую хотите регулярно инвестировать в свой ULIP. ULIP с обязательным периодом блокировки в 5 лет лучше всего подходят для долгосрочного инвестиционного горизонта.

Премии, выплачиваемые по полису, имеют право на вычет до 1,5 лакха в год. в соответствии с условиями раздела 80C Закона о подоходном налоге 1961 года. Доходы от ULIP также не облагаются налогом в соответствии с условиями, указанными в разделе 10(10D) согласно действующему законодательству.

в соответствии с условиями раздела 80C Закона о подоходном налоге 1961 года. Доходы от ULIP также не облагаются налогом в соответствии с условиями, указанными в разделе 10(10D) согласно действующему законодательству.

Планы сбережений/пожертвований

План пожертвований — это план страхования жизни, предлагающий фиксированный доход вместе с пожизненным страхованием. Это планы с низким уровнем риска, которые помогут вам регулярно делать сбережения для достижения ваших будущих финансовых целей. Вы можете выбрать сумму, которую хотите регулярно инвестировать в свой план. Доходы от этих планов не связаны с рынком и, следовательно, не зависят от рыночной волатильности. В зависимости от типа плана, который вы выберете, вы можете получать доход от плана в виде единовременной выплаты или регулярного дохода.

Вы можете рассмотреть возможность инвестирования в план пожертвований для достижения не подлежащих обсуждению целей, таких как образование вашего ребенка или женитьба, покупка дома и многое другое.

Премии, выплачиваемые по полису, имеют право на вычет до 1,5 лакха в год. в соответствии с условиями раздела 80C Закона о подоходном налоге 1961 г. Декларации также не облагаются налогом в соответствии с условиями, предусмотренными в разделе 10(10D) Закона о подоходном налоге 1961 г.0002 Вы можете инвестировать в PPF через свой банк или почтовое отделение. Доходы от PPF немного выше, чем преобладающие процентные ставки в банках. Инвестиции PPF предоставляются с фиксированным периодом в 15 лет. Минимальная сумма инвестиций составляет 500 рупий в год, а максимальная — 1,5 миллиона рупий в год. Вклад в PPF имеет право на налоговый вычет в соответствии с условиями, указанными в разделе 80C Закона о подоходном налоге 1961 года. Доходы, полученные от PPF, освобождаются от налога в соответствии с Законом о подоходном налоге 1961 года.

Срочные депозиты

Срочный депозит – это вид инвестиций. Вы можете внести сумму в виде фиксированного депозита в предпочитаемый вами банк и получать фиксированный доход. Они представляют собой варианты инвестиций с низким уровнем риска и имеют период блокировки.

Они представляют собой варианты инвестиций с низким уровнем риска и имеют период блокировки.

Акции

Инвестирование в акции относится к покупке акций зарегистрированных на бирже компаний. Это требует понимания фондового рынка и сопряжено с высоким риском. Доходы связаны с рынком и могут зависеть от рыночной волатильности.

Паевые инвестиционные фонды

Взаимные фонды являются рыночными инструментами. Профессиональные управляющие фондами обычно управляют инвестициями в паевые инвестиционные фонды. Вы можете выбрать из большого количества вариантов, которые включают собственный капитал, долг или сочетание обоих фондов. Инвестиции могут быть сделаны единовременно или периодически. Доходы от взаимных фондов связаны с рынком и, следовательно, зависят от рыночных условий.

Недвижимость

Покупка недвижимости является традиционным вариантом инвестиций в Индии. С инвестициями в недвижимость у вас может быть возможность получать регулярный доход в виде аренды или продавать ее за единовременную сумму. Доходы от недвижимости могут варьироваться в зависимости от рыночных условий, местоположения собственности и многого другого.

Доходы от недвижимости могут варьироваться в зависимости от рыночных условий, местоположения собственности и многого другого.

Разница между сбережениями и инвестициями

Разница между сбережениями и инвестициями

Сбережения и инвестиции — это два разных аспекта финансового планирования. Ниже приведены некоторые ключевые различия между ними:

a) Сбережения

Это деньги, которые вы откладываете из своего дохода на определенную цель, например, на покупку автомобиля, путешествие, обеспечение финансовой готовности к чрезвычайной ситуации и т. д. Риск, связанный со сбережениями, минимален. Однако сбережения не дают значительного прироста денег.

b) Инвестиции

Когда вы правильно вкладываете свои деньги, они растут в цене и приносят вам прибыль. Ваши инвестиции могут быть использованы для достижения ваших финансовых целей, таких как покупка дома, высшее образование вашего ребенка и многое другое. Инвестиции также сопряжены с риском, который может различаться для разных инвестиционных продуктов.

« Применяются Положения и условия

Как работают инвестиционные планы в Индии?

Как работают инвестиционные планы в Индии?

В Индии инвестиции подразделяются на краткосрочные и долгосрочные, что влияет на их налогообложение. Краткосрочные инвестиции требуют, чтобы актив удерживался от 1 до 3 лет, например, регулярный депозит, взаимные фонды и т. д. Все, что выходит за рамки этого, является долгосрочным вложением, например, страховые планы, Государственный резервный фонд, фиксированные депозиты, Национальная пенсионная схема и многое другое.

Почему вам следует инвестировать в инвестиционные планы?

Зачем инвестировать в инвестиционные планы?

Необходимость инвестиций невозможно переоценить. В то время как систематические сбережения могут гарантировать, что у вас будет достаточно средств на случай чрезвычайной финансовой ситуации, инвестиции гарантируют, что вы не потеряете ценность своих денег.

Инфляция может со временем обесценить ваши деньги. Товар, который сегодня стоит 10 рупий, через пять лет может стоить 50 рупий. Поэтому просто экономить деньги недостаточно. Вы должны инвестировать его так, чтобы ваши средства росли со временем.

Инвестиционные планы могут предложить вам высокую прибыль с течением времени для создания богатства и удовлетворения ваших долгосрочных целей.

Причины начать инвестировать раньше

Причины начать инвестировать раньше

Чем раньше вы начнете инвестировать, тем больше времени у вас будет для роста ваших денег. Раннее начало также позволяет вам регулярно инвестировать небольшие суммы для достижения ваших целей, тем самым облегчая ваш карман.

Сила компаундирования

Ваши инвестиции окупаются. Эти доходы затем реинвестируются, чтобы получить больше доходов. Этот процесс продолжается. Со временем это приводит к значительным заработкам. Это называется силой компаундирования.

Ниже приведен пример, чтобы лучше понять это:

Мистер Шарма инвестирует 10 лакхов на 15 лет под процентную ставку 5%. В конце первого года сумма его инвестиций составляет 10,5 лакха, то есть он получает доход в размере 50 000 фунтов стерлингов за первый год.

Эта сумма реинвестируется. За второй год проценты начисляются в размере 10,5 лакхов. В конце второго года сумма его инвестиций составляет 11 025 лакхов, то есть он получает доход в размере 52 500 фунтов стерлингов за второй год. Это на 2500 ₹ больше, чем доход, полученный в первый год.

Этот процесс продолжается, и к концу 15-го года сумма его инвестиций составляет 20 78 928,18 фунтов стерлингов. Это означает, что он получает общий доход в размере 10 78 928,18 фунтов стерлингов за 15 лет. Это происходит из-за силы компаундирования. Если бы его доходы не были реинвестированы, он получил бы проценты в размере 50 000 рупий x 15 = 7 50 000, что примерно на 3,3 лакха меньше.

Больше времени для преодоления любых рыночных колебаний

Инвестиции (особенно связанные с рынком) сопряжены с высоким риском. На доходность может повлиять краткосрочная волатильность рынка. Раннее начало позволяет вашим инвестициям преодолевать волатильность рынка и предлагать более высокую прибыль в долгосрочной перспективе.

На доходность может повлиять краткосрочная волатильность рынка. Раннее начало позволяет вашим инвестициям преодолевать волатильность рынка и предлагать более высокую прибыль в долгосрочной перспективе.

Достигните своих финансовых целей раньше

У вас могут быть цели, такие как покупка дома или автомобиля, запуск предприятия, ранний выход на пенсию и многое другое. Когда вы начинаете инвестировать рано, ваши инвестиции принесут вам доход в раннем возрасте. Это позволяет вам быстрее достичь своих целей в жизни.

Преодолеть инфляцию

Инфляция — это рост цен на товары и услуги с течением времени. Это означает, что вам придется платить больше, чтобы купить те же товары и услуги в будущем. Это может повлиять на ваш бюджет.

Когда вы инвестируете раньше, вы получаете большую прибыль. Это позволяет вам оставаться финансово подготовленными к борьбе с инфляцией и не беспокоиться.

Более высокая способность идти на риск

Возраст является важным фактором, когда речь идет о способности идти на риск. В младшем возрасте меньше обязанностей. Это позволяет вам инвестировать в инструменты с высоким риском, такие как акции или взаимные фонды, чтобы получать более высокую прибыль.

В младшем возрасте меньше обязанностей. Это позволяет вам инвестировать в инструменты с высоким риском, такие как акции или взаимные фонды, чтобы получать более высокую прибыль.

По мере того, как вы становитесь старше, ваши обязанности возрастают, и, следовательно, ваша склонность к риску снижается. Затем вы можете инвестировать в инструменты с низким уровнем риска. Эти инструменты с низким уровнем риска могут обеспечить более низкую доходность.

COMP/DOC/May/2023/25/2932

Виды инвестиций на основе профиля риска

Виды инвестиций на основе профиля риска

Низко- рискованные инвестиции

Риск незначителен, но возврат инвестиций также может быть меньше, чем у вариантов со средним и высоким риском. К ним относятся такие инструменты, как государственные облигации, корпоративные облигации, казначейские обязательства и т. д.

Инвестиции со средним риском

Доходность здесь умеренно высокая

Высокорисковые инвестиции

Эти инвестиции предлагают максимальный потенциал для роста. К ним относятся такие инструменты, как взаимные фонды, ULIP, акции и т. д.

К ним относятся такие инструменты, как взаимные фонды, ULIP, акции и т. д.

Инвестиционные планы, адаптированные к вашим финансовым потребностям

Инвестиционные планы, соответствующие вашим финансовым потребностям

ICICI Pru Гарантированный доход на завтра (долгосрочный)

Этот план предлагает вам гарантированный доход в размере « для покрытия ваших будущих финансовых потребностей. План также предусматривает страхование жизни 9 согласно разделу 10(10D) Закона о подоходном налоге 1961 года.

`Применить условия и положения

W/II/0255/2022-23

Почему важны долгосрочные инвестиции?

Почему важны долгосрочные инвестиции?

Долгосрочные инвестиции дают много преимуществ. Во-первых, сумма процентов (дохода), которую вы получаете в конце срока, значительно больше, чем краткосрочные инвестиции. При более длительном периоде инвестирования ваши деньги растут в цене с годами. Кроме того, долгосрочные инвестиции защищают вас от волатильности рынка. Когда вы остаетесь инвестировать в течение более длительного времени, вы можете переждать колебания рынка.

Кроме того, долгосрочные инвестиции защищают вас от волатильности рынка. Когда вы остаетесь инвестировать в течение более длительного времени, вы можете переждать колебания рынка.

Долгосрочные инвестиции хорошо сочетаются с большими финансовыми целями, такими как финансирование образования вашего ребенка или свадьбы, покупка дома или накопление на пенсию. Они дают вам время медленно и неуклонно накапливать свое богатство с помощью краткосрочных налоговых льгот и позволяют вам копить на важные вехи в жизни, не мешая вашим текущим целям и образу жизни. Тем не менее, каждый вариант долгосрочных инвестиций должен быть тщательно выбран. Вы должны понимать факторы риска, связанные с инвестиционным планом, прежде чем принимать решение.

Инвестиции по стадиям жизни

Инвестиции по стадиям жизни

Первая работа

Поскольку вы только начинаете свой инвестиционный путь, хорошими вариантами могут стать ELSS, долевое страхование и срочное страхование. Все это доступные инструменты, не требующие единовременных вложений. Кроме того, риск и вознаграждение идеально подходят для тех, кто начинает свою карьеру

Все это доступные инструменты, не требующие единовременных вложений. Кроме того, риск и вознаграждение идеально подходят для тех, кто начинает свою карьеру

Брак

Медицинское страхование для себя и семьи становится решающим на этом этапе. Это гарантирует, что вы и ваша семья защищены от расходов на здравоохранение. Таким образом, вы можете сосредоточиться на важных целях, таких как планирование семьи и планирование карьеры

Рождение ребенка, покупка дома, воспитание ребенка

ULIP и сберегательные планы — хороший выбор. Эти планы предлагают защиту жизни и рост инвестиций. Ваши близкие остаются в финансовой безопасности, и вы можете инвестировать в долгосрочные цели

Выход на пенсию

Планы возврата денег, пенсионные планы с привязкой к паям, планы немедленной ренты и другие подобные планы идеально подходят для выхода на пенсию. Пособия по старости могут помочь вам сохранить тот же уровень жизни на пенсии, что и раньше, а компонент защиты жизни действует как финансовая подушка для вашей семьи

W/II/4985/2021-22

НАЧНИТЕ ИНВЕСТИРОВАТЬ СЕЙЧАС

Что такое инвестиции: значение, определение и виды низкие процентные ставки.

Следовательно, они не могут быть идеальными для сбережений на долгосрочные цели. Ваш денежный сберегательный счет может не поспевать за инфляцией. Таким образом, ваши деньги могут со временем потерять покупательную способность. Инвестирование может помочь в такой ситуации.

Преимущества инвестирования включают возможность заставить ваши деньги работать на вас усерднее и возможность (но не гарантию) получения более высокой прибыли. Инвестиции не требуют больших сумм денег — вы можете начать всего с 500 индийских рупий — но вы должны инвестировать как минимум на пять лет.

Чтобы подготовить вас к принятию более взвешенных решений, давайте рассмотрим значение инвестиций, типы инвестиций и то, что вы должны учитывать, прежде чем вкладывать свои с трудом заработанные деньги.

Что такое инвестиции?

Инвестиции – это объекты или активы, приобретенные для получения дохода или прироста стоимости. Фундаментальная логика, используемая здесь, заключается в том, что активы со временем дорожают, и их стоимость увеличивается.

Инвестиции также могут заключаться в инвестировании времени или денег на благо собственной жизни или жизни других людей. Однако в финансах определение инвестиций включает покупку ценных бумаг, недвижимости и других ценных активов для получения максимальной прибыли.

Лицо, приобретающее товар в качестве инвестиции, не намеревается использовать его для потребления, а намеревается создать с его помощью богатство в будущем. Можно использовать созданное богатство для различных целей, таких как восполнение дефицита доходов, накопление денег на пенсию, погашение кредитов, оплата обучения или покупка других активов.

Инвестиции могут принести вам доход двумя способами. Во-первых, вы можете получать доход от продажи продаваемого актива. В качестве альтернативы вы инвестируете в план, приносящий доход, и получаете доход за счет накопления прибыли.

Инвестирование всегда связано с определенным уровнем риска. Ваши инвестиции могут быть подвержены риску не приносить доход или даже полностью потерять все ваши деньги. Государственные ценные бумаги, например, несут низкий риск. Риск высок при инвестировании в акции, открытии нового бизнеса или расширении существующего бизнеса.

Как работают инвестиции

Узнав, что такое инвестиции, давайте обсудим, как они работают.

Концепция инвестирования заключается в приобретении актива сегодня, чтобы потом пожинать плоды. Инвесторы вкладывают деньги для получения дохода либо от прироста капитала с течением времени, либо от регулярного дохода от инвестиций. Акт инвестирования включает в себя покупку имущества, акций, облигаций и оборудования. Кроме того, инвестиции в образование улучшают знания и навыки, которые будут способствовать получению дохода в будущем.

Инвестиции в будущее связаны с риском, так как инвестиции могут обесцениться. Вы можете инвестировать в бизнес, который обанкротится, или в проект, который не будет реализован. Основное различие между сбережениями и инвестициями заключается в том, что сбережения предполагают накопление денег и не сопряжены с риском, в то время как инвестирование предполагает использование денег для потенциальной будущей прибыли.

Как инвесторы, вы должны оценить наши инвестиционные цели и согласовать их с несколькими инвестициями. Затем выберите тот, который лучше всего соответствует нашим потребностям. После инвестирования вы должны постоянно следить за своими портфелями и при необходимости корректировать их. Инвестор всегда может воспользоваться помощью финансового консультанта в трудную минуту или когда он не обладает достаточными знаниями для выполнения таких операций. Финансовый консультант помогает инвесторам выбрать наиболее подходящие инвестиции и постоянно контролирует их.

Типы инвестиций

Обсудив, что такое инвестиции и как работают инвестиции, давайте рассмотрим их типы.

Инвесторы могут инвестировать в четыре основных класса активов, чтобы увеличить свою прибыль: акции, облигации, товары и недвижимость. Кроме того, некоторые фонды покупают различные комбинации основных ценных бумаг, включая взаимные фонды и биржевые фонды (ETF). Эти фонды состоят из сотен или тысяч отдельных инвестиций.

1. Акции

Компания продает акции, чтобы собрать средства для своей деятельности. Владение акциями дает вам частичную долю в компании и позволяет вам участвовать в ее прибылях (и убытках). Акции также могут выплачивать дивиденды, которые представляют собой периодические выплаты прибыли компании.

Ваша цель при покупке акций — продать их с прибылью, как только они вырастут в цене. Конечно, существует риск того, что цена акции упадет, что приведет к убыткам.

2. Облигации

Инвестируя в облигации, инвесторы могут «стать банком». Компании и правительства занимают деньги у инвесторов, выпуская облигации для привлечения капитала.

Инвестируя в облигации, вы предоставляете эмитенту деньги взаймы на определенный срок. В течение срока кредита кредитор получает процентные платежи. Когда вы держите облигацию на срок действия договора, срок ее погашения истекает, и вы получаете обратно свою основную сумму.

Хотя облигации, как правило, приносят более низкую доходность, чем акции, они также представляют меньший риск. Однако не все облигации безрисковые. Вы можете потерять свою облигацию, если компания не сможет выплатить свои долги или если правительство не выполнит своих обязательств. Тем не менее, облигации, банкноты и векселя, выпущенные правительством, считаются очень безопасными инвестициями.

Однако не все облигации безрисковые. Вы можете потерять свою облигацию, если компания не сможет выплатить свои долги или если правительство не выполнит своих обязательств. Тем не менее, облигации, банкноты и векселя, выпущенные правительством, считаются очень безопасными инвестициями.

3. Товары

Инвестиции в товары включают покупку физических продуктов. Часто производители и коммерческие покупатели используют фьючерсные рынки в качестве страховки от своих финансовых рисков.

Прежде чем инвестировать во фьючерсы, розничные инвесторы должны досконально в них разобраться. Отчасти это связано с риском внезапных событий, вызывающих резкое движение цены товара в любом направлении. Например, политические действия могут сильно повлиять на стоимость нефти, а погода может повлиять на сельскохозяйственную продукцию.

Товары можно разделить на четыре основные категории:

● Металлы: золото и серебро (драгоценные металлы) и медь (технические металлы).

● Сельское хозяйство: Кукуруза, пшеница и соевые бобы

● Животноводство: Кормовой скот и свиная грудинка

● Энергетика: Нефтепродукты, сырая нефть и природный газ

4. Недвижимость

Недвижимость

Лучший способ инвестировать в недвижимость купить дом, здание или землю. Инвестиции в недвижимость могут быть рискованными в зависимости от нескольких факторов, таких как экономические циклы, рейтинги государственных школ, уровень преступности и стабильность местного правительства.

Подумайте об инвестировании в инвестиционные фонды недвижимости (REIT), если вы хотите инвестировать в недвижимость, не владея ею и не управляя ею напрямую. Инвестиционные фонды недвижимости приносят доход своим акционерам, инвестируя в недвижимость. По сравнению с акциями по ним обычно выплачиваются более высокие дивиденды.

5. Взаимные фонды и ETF

Когда вы покупаете акции таких фондов, как ETF и взаимные фонды, вы можете одновременно инвестировать в сотни или тысячи активов. Эта легкая диверсификация привела к тому, что ETF и взаимные фонды имеют более низкий профиль риска.

Два типа фондов, взаимные фонды и ETF различаются по своей работе. Взаимный фонд покупает и продает широкий спектр активов и, как правило, активно управляется, что означает, что инвесторы выбирают профессиональные инвесторы. Цель взаимных фондов обычно состоит в том, чтобы превзойти свой эталонный индекс. Активное и практическое управление взаимным фондом делает инвестиции в первый намного дороже, чем в ETF.

Цель взаимных фондов обычно состоит в том, чтобы превзойти свой эталонный индекс. Активное и практическое управление взаимным фондом делает инвестиции в первый намного дороже, чем в ETF.

ETF также содержат сотни отдельных ценных бумаг. В отличие от попыток превзойти определенные индексы, ETF обычно имитируют производительность существующих эталонных индексов. Пассивное инвестирование означает, что доход от ваших инвестиций вряд ли превысит средний эталонный доход. Поскольку ETF не управляются активно, они обычно дешевле, чем взаимные фонды.

Зачем вам инвестировать?

Вот причины, по которым вам стоит начать инвестировать:

- Чтобы защитить свои деньги

Инвестирование в первую очередь связано с сохранением капитала. В некоторых случаях инвестиции могут защитить с трудом заработанные деньги от истощения с течением времени. Сберегательные счета, срочные депозиты и государственные облигации — надежные способы защитить ваши деньги. Можно сохранить капитал, даже если отдача от инвестиций низка.

Можно сохранить капитал, даже если отдача от инвестиций низка.

- Чтобы приумножить свои деньги

Вложение денег также направлено на создание значительного корпуса с течением времени. Люди обеспечивают свое финансовое будущее, инвестируя в прирост капитала в долгосрочной перспективе. Недвижимость, товары, взаимные фонды и акции — одни из лучших инвестиций для роста. Эти варианты сопряжены с высоким риском, но и с высокой доходностью.

- Чтобы иметь постоянный источник дохода

Инвестиции также могут стать постоянным источником вторичного дохода. Инвестиции в срочные депозиты, по которым выплачиваются регулярные проценты, или акции компаний, которые регулярно выплачивают дивиденды, являются примером таких инвестиций.

- Для достижения ваших финансовых целей

Правильные инвестиции также помогут вам достичь краткосрочных и долгосрочных финансовых целей без особых усилий и стресса. Многие варианты инвестиций, например, предлагают короткие периоды блокировки и высокую ликвидность. Инвестирование в эти инструменты — отличный способ сэкономить деньги для таких целей, как проекты по благоустройству дома или создание чрезвычайного фонда.

Многие варианты инвестиций, например, предлагают короткие периоды блокировки и высокую ликвидность. Инвестирование в эти инструменты — отличный способ сэкономить деньги для таких целей, как проекты по благоустройству дома или создание чрезвычайного фонда.

- Для налогового вычета

У инвесторов есть и другие веские причины для инвестирования помимо прироста или сохранения капитала. Налоговые льготы являются одной из причин такой мотивации. Налоговые вычеты могут быть запрошены для таких инвестиций, как государственные сберегательные фонды (PPF) и сберегательные схемы, связанные с акционерным капиталом (ELSS). Это уменьшает ваш налогооблагаемый доход, что снижает ваши налоговые обязательства.

- Чтобы накопить на пенсию

Пенсионные фонды необходимы, потому что вы не сможете работать вечно. Вы можете увеличить свои средства, чтобы обеспечить себя после выхода на пенсию, используя правильные варианты инвестиций.

- Станьте частью нового предприятия

Инвесторы предоставляют деньги, необходимые для новых предприятий. Некоторым инвесторам могут понравиться инвестиции в новые, передовые продукты или услуги или принадлежность к чему-то вроде бизнеса или фильма, который знакомит их с гламурной стороной жизни.

Когда следует инвестировать?

Многие люди годами размышляют об инвестициях и выясняют преимущества и цели инвестирования. Они не считают инвестирование средством создания богатства, потому что это сопряжено с риском. Однако риск, связанный со многими инвестициями, колеблется от низкого до умеренного, а некоторые из них безрисковые.

Лучшее время для начала инвестирования — молодость. В это время у вас больше шансов поэкспериментировать с различными инвестициями и использовать те, которые соответствуют вашим потребностям.

Инвестирование в начале вашей карьеры также позволит начислению сложных процентов творить чудеса с вашими инвестициями. Следовательно, идеальным временем для начала инвестирования будет день, когда вы начнете зарабатывать. Просто убедитесь, что вы инвестируете в схемы, которые соответствуют вашей склонности к риску, то есть вашей способности и готовности идти на такой риск.

Следовательно, идеальным временем для начала инвестирования будет день, когда вы начнете зарабатывать. Просто убедитесь, что вы инвестируете в схемы, которые соответствуют вашей склонности к риску, то есть вашей способности и готовности идти на такой риск.

Пример начисления процентов

Вот два примера, которые помогут вам понять. Представьте, что вы хотите накопить 4 миллиона рупий на пенсию. В первом сценарии вы инвестируете в паевые инвестиционные фонды, когда вам 25 лет. Для этого вам придется откладывать 6000 рупий каждый месяц, пока вам не исполнится 60 лет. Общий объем ваших инвестиций составит 25,2 лакха рупий в течение следующих 35 лет.

Во-вторых, вы откладываете достижение цели на 15 лет и начинаете откладывать на пенсию, когда вам исполнится 40 лет. Как и прежде, целевая сумма остается на уровне 4 крор рупий. Эта задержка приведет к тому, что ваши ежемесячные инвестиции составят 40 000, а общая сумма инвестиций составит 96 лакхов.

Таким образом, отсрочка инвестиций на 15 лет приводит к шестикратному увеличению ваших ежемесячных инвестиций и четырехкратному увеличению общих инвестиций.