Содержание

Как заставить деньги работать: разбираем инструменты пассивного дохода

Безрисковые инструменты

Начнем с малого и рассмотрим инструменты, которые приносят стабильный доход с минимальным риском. К ним относятся банковские вклады и накопительные счета. В чем же разница?

Банковский вклад — простой способ накопления сбережений для тех, кто никогда не имел дела с инвестициями. Банк платит проценты за хранение некоторой суммы денег, и, таким образом, клиент гарантированно и регулярно получает доход. Однако жить на проценты можно лишь в том случае, если ты вложил крупную сумму.

При использовании такого инструмента необходимо учитывать следующие особенности. Обычно вклады открываются на определенный срок и в этот период нельзя дополнительно вносить или снимать денежные средства. В противном случае все начисленные проценты могут сгореть. На протяжении всего срока процентная ставка не меняется.

Преимуществом банковских вкладов является то, что средства на них застрахованы. То есть клиенты могут не опасаться отзыва банковской лицензии: вкладчики любого российского банка автоматически получают право на выплату возмещения до 1,4 млн включительно.

То есть клиенты могут не опасаться отзыва банковской лицензии: вкладчики любого российского банка автоматически получают право на выплату возмещения до 1,4 млн включительно.

Открытие накопительного счета является еще одним вариантом получения пассивного дохода. Механизм заработка похожий: банк начисляет проценты на определенную сумму, которую внес клиент.

В отличие от вклада, срок действия накопительного счета не определен, а условия позволяют беспрепятственно вносить и снимать деньги. Процентная ставка не фиксирована, и это дает возможность банку в любой момент изменить ее, что скажется на доходе.

Стоит заметить, что клиент не может напрямую оплачивать свои траты, необходимо перевести деньги с накопительного счета на текущий. На сегодняшний день лишь некоторые банки предоставляют возможность совершать прямые операции без лишних переводов.

Рисковые инструменты

В игру вступают инвестиции — более доходный и более рисковый инструмент. Чем выше возможность заработать, тем выше вероятность потерять все деньги: если вклады и накопительные счета подлежат государственному страхованию, то на бирже такой страховки нет.

Чем выше возможность заработать, тем выше вероятность потерять все деньги: если вклады и накопительные счета подлежат государственному страхованию, то на бирже такой страховки нет.

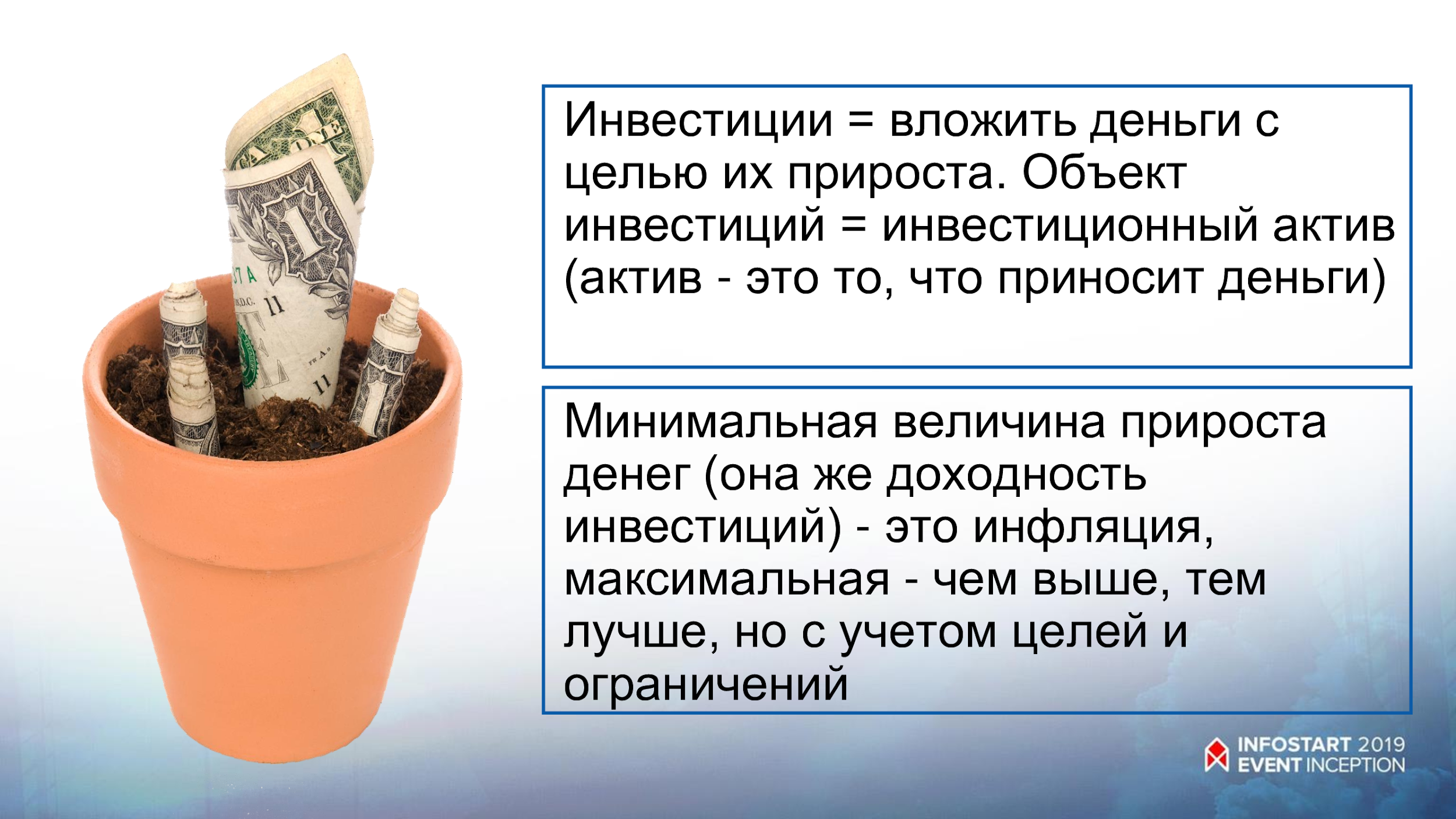

Инвестиции защищают денежные средства от обесценивания. При грамотном подходе можно уберечь деньги от инфляции и даже обогнать ее. Правильная стратегия помогает накопить на обучение, пенсию или другие цели.

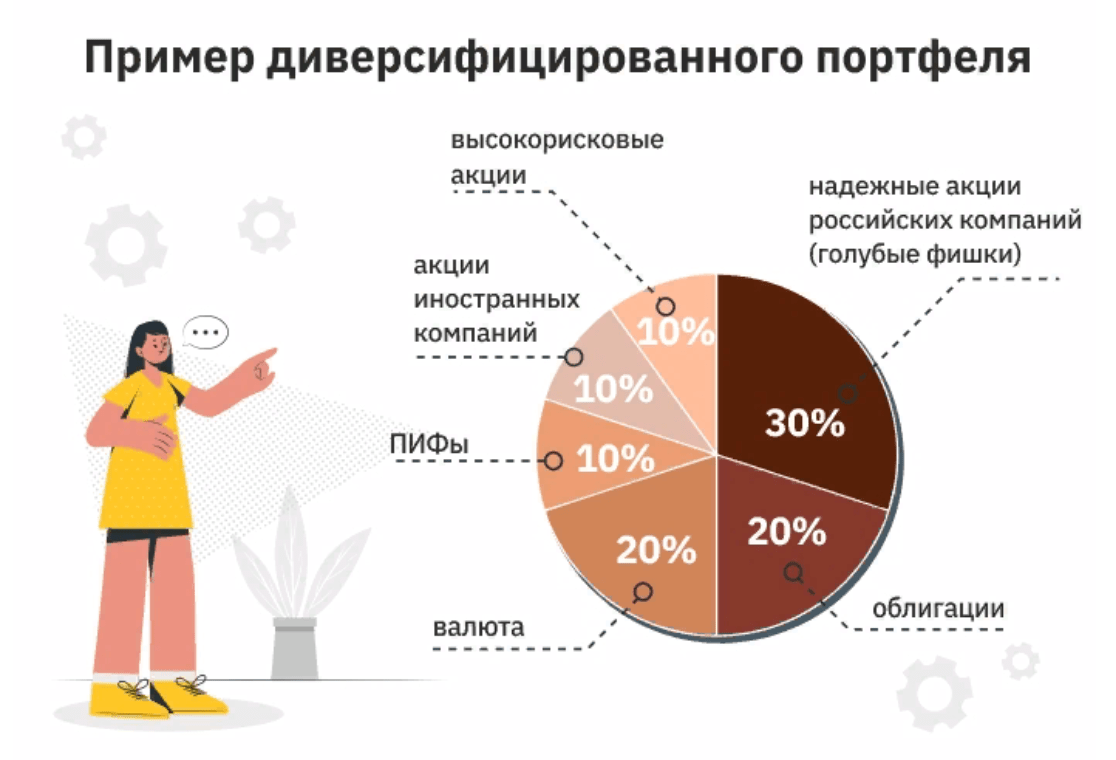

Портфель инвестора формируется исходя из того, какой доход необходим и на какой риск готов пойти человек. Меньше риска несут такие инструменты, как облигации, привилегированные акции и паи инвестиционных фондов. Они предсказуемы, поэтому новичкам подходят больше всего.

Для многих первым шагом в инвестирование являются облигации — долговые бумаги, которые через определенный срок будут погашены компанией, выпустившей их. Владелец может получить доход от перепродажи или заработать при их погашении. Начинающим инвесторам стоит обращать внимание на государственные облигации или купонные облигации надежных компаний.

Есть разные виды акций, однако именно привилегированные имеют меньший риск. С помощью этого инструмента можно заработать либо за счет дивидендов, либо за счет прироста курсовой стоимости акций. Однако компании не дают гарантий, что дивиденды и стоимость ценных бумаг будут расти. Новичкам лучше покупать акции надежных компаний.

Опытные игроки рынка инвестиций используют высокорисковые инструменты: венчурные инвестиции, ПАММ-счета, хедж-фонды и акции. Эти активы обещают крайне высокий процент дохода за минимальные сроки. Для многих инвесторов возможность быстрого заработка является основным фактором покупки.

Выбирать вложения, связанные с большими рисками, нужно осознанно. Для грамотного распоряжения необходимо иметь определенный опыт и знания, иначе использование высокорисковых инструментов может обернуться полной потерей средств. Главный совет для инвесторов — вкладывайте ту сумму, которую не боитесь потерять.

Как начать зарабатывать пассивно

Заставить деньги работать невозможно без знания основ финансовой грамотности. Почему это важно, рассказала исполнительный директор «ФинПотребСоюза» Светлана Мельцер:

Почему это важно, рассказала исполнительный директор «ФинПотребСоюза» Светлана Мельцер:

«Необходимо понимать, где, как и с какими рисками деньги могут работать. Важны знания того, как можно получить определенный доход. Это элементарные вещи, которые стоит понимать, прежде чем принимать какие-либо решения. От рисковых операций никто не застрахован».

На сегодняшний день в Сети достаточно информации для изучения основ финансовой грамотности, однако Светлана Мельцер советует обращаться к проверенным и официальным источникам. По мнению специалиста, основными являются проект Центрального банка «Финансовая культура» и проект Министерства финансов «Мои финансы». На этих порталах достаточно информации о вкладах и инвестициях, которая позволит сделать первые шаги в сторону пассивного дохода.

Отдельные аспекты основ финансовой грамотности отражены в специализированной литературе, доступной каждому. Мы сделали небольшую подборку книг, которые будут полезны начинающим инвесторам.

«Правила инвестирования Уоррена Баффетта», Джереми Миллер

Уоррен Баффетт — живая легенда в мире инвестиций. С 1965 года он каждый год писал открытые письма об инвестировании. Его подход остается актуальным до сих пор. Автор проанализировал десятки писем легендарного инвестора и вывел правила, которым следует Баффет.

«Глобальное распределение активов. Лучшие мировые инвестиционные стратегии», Меб Фабер

Известный американский финансист Меб Фабер рассказывает о 13 видах активов и истории их доходности. Он приводит примеры инвестиционных портфелей успешных финансистов и рассказывает, как вести себя, чтобы смягчить влияние инфляции и просадок.

«Деньги без дураков», Александр Силаев

Автор, профессиональный трейдер и инвестор, рассказывает о доступных инструментах. В книге описаны хиторсти и тонкости рынка, которыми пользуются профессионалы. Эта информация будет полезна не только тем, кто хочет инвестировать, но и тем, кто желает зарабатывать на нестандартных активах.

«Разумный инвестор. Полное руководство по стоимостному инвестированию», Бенджамин Грэм

Помните, в первой книге говорили об Уоррене Баффете? Так вот, легендарный инвестор учился именно по этому материалу. Это руководство для новичков в мире инвестиций, где описываются принципы инвестирования и вложения средств, особенности составления портфеля и многое другое.

«Сам себе финансист», Анастасия Тарасова

Автор книги — финансовый консультант, который желает доказать, что улучшить свое благосостояние можно с любым уровнем дохода и в любом возрасте. Анастасия Тарасова рассказывает, как вести учет доходов и расходов, оптимизировать активы и пассивы, куда инвестировать и как копить.

Как заработать на фондовой бирже в Казахстане

О том, как начинать свои первые шаги на фондовом рынке, в интервью Inbusiness.kz рассказал финансовый консультант Арман Батаев.

– Арман, с чего бы Вы рекомендовали начинать казахстанцам делать свои первые шаги в инвестировании? С какой суммы стоит начинать?

– До того как начать инвестировать, необходимо решить свои базовые вопросы. Четко поставить финансовые цели. Деньги – это всего лишь инструмент. Поэтому надо понимать, для чего они нужны, когда и сколько? И от этого отталкиваться. Дальше надо вести бюджет, чтобы точно знать, куда уходят финансы. Мы рекомендуем тратить деньги в соотношении 50/30/20. В таком случае постоянные расходы не превышают 50%, переменные (развлечения, подарки) – 30% и 20% следует откладывать для инвестирования. Далее следует сформировать финансовую подушку безопасности – от трех до шести месячных расходов. Резерв из трех месячных расходов следует формировать тогда, когда есть два источника дохода – муж и жена работают, но в текущей пандемии мы увидели, что муж и жена могут одновременно остаться без работы. Поэтому иметь финансовую подушку в шесть месячных трат семьи – это уже must have.

Четко поставить финансовые цели. Деньги – это всего лишь инструмент. Поэтому надо понимать, для чего они нужны, когда и сколько? И от этого отталкиваться. Дальше надо вести бюджет, чтобы точно знать, куда уходят финансы. Мы рекомендуем тратить деньги в соотношении 50/30/20. В таком случае постоянные расходы не превышают 50%, переменные (развлечения, подарки) – 30% и 20% следует откладывать для инвестирования. Далее следует сформировать финансовую подушку безопасности – от трех до шести месячных расходов. Резерв из трех месячных расходов следует формировать тогда, когда есть два источника дохода – муж и жена работают, но в текущей пандемии мы увидели, что муж и жена могут одновременно остаться без работы. Поэтому иметь финансовую подушку в шесть месячных трат семьи – это уже must have.

Следующий шаг. Те риски, на которые мы не можем повлиять и контролировать, необходимо застраховать. Здесь речь идет о страховании жизни, здоровья, недвижимости. И только потом, после того как вы сформировали свой личный финансовый план, можно начинать инвестировать. То есть после наличия финансовой подушки, когда у вас есть свободные деньги, которые вам ближайшие три года не нужны.

И только потом, после того как вы сформировали свой личный финансовый план, можно начинать инвестировать. То есть после наличия финансовой подушки, когда у вас есть свободные деньги, которые вам ближайшие три года не нужны.

Обобщим шаги, которые необходимо сделать до инвестирования: поставить финансовые цели, вести бюджет, сформировать финансовую подушку, избавиться от долгов, застраховать свои риски и только после всего этого идти инвестировать. Если все эти вопросы решены, дальше можно открыть брокерский счет. На рынке имеется обилие финансовых инструментов, которые можно приобрести, но человек должен понимать, какие риски каждый инструмент в себе несет. Как показывает практика, чем раньше ты начинаешь, тем быстрее эти вещи осознаешь и быстрее получаешь доходность.

– Если говорить о сумме старта?

– На зарубежных рынках, чтобы открыть брокерский счет, необходим минимальный капитал. В Европе это 5-10 тысяч евро, в IB – 2500 долларов. В Казахстане можно открыть брокерский счет на 1000 тенге. Но надо понимать, для чего мы открываем – чтобы это было экономически целесообразным или чтобы учиться инвестированию. Экономически целесообразно начинать хотя бы с 300 тысяч тенге, на которые можно купить паи в ПИФ (паевые инвестиционные фонды). У нас есть ПИФ, паи в которых можно приобретать на 50 тысяч тенге. Или купить акции ETF. Я называю это разведкой боем. Человек учится в процессе, и результаты такого обучения просто колоссальные. Когда человек рискует своими деньгами, он очень быстро учится и впитывает всю информацию как губка.

Но надо понимать, для чего мы открываем – чтобы это было экономически целесообразным или чтобы учиться инвестированию. Экономически целесообразно начинать хотя бы с 300 тысяч тенге, на которые можно купить паи в ПИФ (паевые инвестиционные фонды). У нас есть ПИФ, паи в которых можно приобретать на 50 тысяч тенге. Или купить акции ETF. Я называю это разведкой боем. Человек учится в процессе, и результаты такого обучения просто колоссальные. Когда человек рискует своими деньгами, он очень быстро учится и впитывает всю информацию как губка.

– Какие ценные бумаги Вы бы рекомендовали покупать казахстанцам?

– Мы никогда не даем конкретных рекомендаций. Необходимо, чтобы человек сам осознал свой риск-профиль, куда он может инвестировать, а куда нет. Потому что все активы делятся на несколько различных вселенных. Первое – это долговые бумаги, бонды, которые ежеквартально или раз в полгода дают купонные выплаты. Храня деньги на депозите, мы даем в долг банку, а бонды – это когда занимаешь государству или компаниям напрямую без посредников, т. е. без участия банков.

е. без участия банков.

Второе – это долевые инструменты, к ним относятся акции и фонды недвижимости. Человек должен посмотреть, что по риску для него подходит, а что нет. После того как он примерно определился с долей, мы рекомендуем заходить в ETF, так называемые коллективные инструменты, которые не инвестируют в отдельно взятую компанию, а раскидывают деньги равными долями по всему рынку. Например, тот же самый S&P 500. Очень много американцев часть своих средств хранят в нем. Как это происходит? В США есть 500 крупных по капитализации публичных компаний на рынке. Берем 1000 долларов, за эти деньги акции 500 компаний не купишь, одна акция одной только Amazon стоит 3500 долларов, также дороги акции Google, Apple. Поэтому с 1000 долларов ты не можешь инвестировать в эти компании. Что делает фонд? Он собирает с каждого инвестора по 1000 долларов, в итоге получается, например, 300 млрд долларов, как в ETF SPY от SPDR или VOO от Vanguard. На эту сумму покупает акции различных компаний и разбивает их по долям инвесторов. Исторически компании из списка S&P 500 давали рост ежегодно 10-12% в долларах.

Исторически компании из списка S&P 500 давали рост ежегодно 10-12% в долларах.

На нашем рынке есть аналогичные ETF на KASE, их трудно назвать голубыми фишками, но они таковыми являются на нашем рынке. Это акции Народного банка, Kazminerals, «Казатомпрома», «Казахтелекома», KazTransOil, КЕGOC, Kcell, BankCentreKredit. Кстати, у нас на рынке есть «проклятье восьмого эмитента», я это так называю. Как только их становится восемь, одна из компаний либо банкротится, либо уходит с рынка. Например, сейчас Kazminerals в процессе выкупа со стороны менеджмента, который хочет сделать компанию частной.

– Поговорим о рисках.

– Риск и доходность всегда идут вместе. Чем выше риск, тем выше доходность или, наоборот, чем выше доходность, тем выше риск. Депозиты считаются самыми низкорисковыми, потому что страхуются государством в лице Фонда гарантирования депозитов. После депозитов по уровню рисков идут суверенные облигации, корпоративные облигации с рейтингом «BBB» и выше. Рейтинги существуют, чтобы измерять надежность бумаг и эмитентов. Дальше идут долевые инструменты, так называемые акции, меньше риска у голубых фишек очень крупных в Америке компаний из уже приведенного примера списка S&P 500. На том же уровне в нашей стране будет недвижимость именно по уровню риска, но, к сожалению там и доходность меньше. В целом недвижимость считается нежелательной областью для инвестирования розничного инвестора. Дальше идут альтернативные инвестиции: предметы искусства, вина, коллекционные вещи, Bitcoin и криптовалюта. Чем выше риск, тем больше доходность. Свой капитал необходимо распределить по уровню риска.

Рейтинги существуют, чтобы измерять надежность бумаг и эмитентов. Дальше идут долевые инструменты, так называемые акции, меньше риска у голубых фишек очень крупных в Америке компаний из уже приведенного примера списка S&P 500. На том же уровне в нашей стране будет недвижимость именно по уровню риска, но, к сожалению там и доходность меньше. В целом недвижимость считается нежелательной областью для инвестирования розничного инвестора. Дальше идут альтернативные инвестиции: предметы искусства, вина, коллекционные вещи, Bitcoin и криптовалюта. Чем выше риск, тем больше доходность. Свой капитал необходимо распределить по уровню риска.

Если затрудняетесь определить свой риск-профиль, то есть также общепринятое правило: ваш возраст равен консервативной доле портфеля. Например, если вам 30 лет, то 30% следует держать в очень консервативных вещах на депозитах, в бондах, облигациях, а остальные 70% можно распределить по ETF на акции разных стран, доли в бизнесе, и очень небольшую часть – в альтернативные инвестиции, такие как криптовалюта. Долгосрочно средняя доходность такого портфеля получится 10-12% в долларах.

Долгосрочно средняя доходность такого портфеля получится 10-12% в долларах.

– Насколько Вы сами финансово состоятельны?

– У меня имеется три-четыре разных источника дохода, которые не зависят друг от друга, и плюс удается приумножать уже имеющийся капитал. Поэтому уже три-четыре года я считаю себя финансово независимым человеком, в настоящее время могу позволить себе пять-шесть лет не работать, и это не скажется на уровне жизни моей семьи.

– Недавно совместно с вашей командой Finmentor.kz наш телеграм-канал Atameken Business проводил марафон по финансовой грамотности. Исходя из ответов на домашние задания, какие цели у наших людей?

– Судя по ответам, для многих постановка финансовых целей была в первый раз. Самая распространенная цель – решение жилищного вопроса. На втором месте – финансовая независимость, т. е. формирование достаточного капитала, который позволит на пенсии не бедствовать. Третья цель – небольшой капитал для открытия собственного дела. Четвертым было обучение детей за рубежом. И на пятом месте избавление от долгов.

формирование достаточного капитала, который позволит на пенсии не бедствовать. Третья цель – небольшой капитал для открытия собственного дела. Четвертым было обучение детей за рубежом. И на пятом месте избавление от долгов.

– Однажды Вы говорили, что не понимаете, как в Казахстане можно мало зарабатывать. Вопрос – как простым казахстанцам зарабатывать больше?

– Да, потом последовало много недовольства по этому моменту. Объясню. Если человек зарабатывает 150 тысяч тенге, то обязательно надо формировать свою финансовую подушку. Ведь финансовая подушка измеряется ежемесячными тратами, а не определенной суммой. Затем приобрести хорошие навыки, которые можно быстро монетизировать. Например, большим спросом в настоящее время пользуются SMM для развития социальных сетей, таргетирование, продвижение. Этим вещам можно научиться за очень короткое время. Другой пример – английский язык, при систематическом изучении его можно выучить за полгода. К примеру, сейчас ваша зарплата 150 тысяч тенге, но, как вы включаете в резюме знание английского языка, можете уже претендовать на зарплату от 250 тысяч тенге. Для повышения своего собственного заработка необходимо постоянно работать над повышением своей компетенции, если вас не устраивает действующий уровень жизни.

Для повышения своего собственного заработка необходимо постоянно работать над повышением своей компетенции, если вас не устраивает действующий уровень жизни.

Также хочу сказать, что многие люди не довольствуются одной работой и заработком. Когда ты много лет работаешь в одной сфере, свою работу можешь выполнить за два-три часа. Сейчас многие люди работают дистанционно, у них освободилось время, затрачиваемое на дорогу, на чаепития в офисе, и это время можно монетизировать и направить на поиски дополнительного заработка. Особенно это легко для тех, кто хорошо знает свое дело. Просто наши люди в большинстве своем не смотрят по сторонам, не стремятся развить свои компетенции, поэтому и зарабатывают немного.

Майра Медеубаева

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!

ПОДПИСЫВАЙТЕСЬ НА НАС В TELEGRAM

Узнавайте о новостях первыми

Подписаться

Как инвестиционные банки на самом деле зарабатывают деньги: подробный анализ

Операции инвестиционных банков могут быть очень запутанными и непонятными для посторонних. Отчасти это связано с тем, что отрасль изобилует чрезмерно сложной терминологией и жаргоном.

Отчасти это связано с тем, что отрасль изобилует чрезмерно сложной терминологией и жаргоном.

Однако в этой статье я простым языком опишу, как именно работают бизнес-модели инвестиционных банков и как они зарабатывают деньги.

Давайте прыгать!

Роль инвестиционных банков

Сначала рассмотрим основы.

Инвестиционные банки играют решающую роль в привлечении капитала для корпораций и правительств.

Они помогают своим клиентам по различным финансовым вопросам, таким как слияния и поглощения, первичное публичное размещение акций (IPO), выпуск долговых обязательств и реструктуризация.

Это критически важные услуги для функционирования предприятий и мировой экономики.

Основные потоки доходов инвестиционных банков

Инвестиционные банки получают доход за счет комиссий, взимаемых за их услуги.

Как правило, они получают два вида вознаграждения:

- Плата за андеррайтинг за организацию продажи ценных бумаг (долговых или долевых) от имени клиентов

- Плата за консультационные услуги за предоставление стратегического руководства

Они также часто начисляют бонусы в зависимости от успешности заключенных ими сделок.

Ниже приводится разбивка каждого потока доходов для инвестиционных банков:

Андеррайтинг долга

Бизнес-клиентам часто требуются кредиты для расширения, роста или ведения своего бизнеса.

Инвестиционные банки помогают в этом, предоставляя услуги по андеррайтингу долга.

Это означает, что банк выдаст ссуду компании, а затем перепродаст части этой ссуды другим инвесторам.

Хотя в конечном счете они обычно не удерживают кредит, они получают компенсацию за организацию и структурирование сделки.

Кроме того, они получают компенсацию за риск, удерживая ссуду в течение периода после закрытия сделки и до того, как банк сможет перепродать ссуду другим (обычно зарабатывая от 2% до 3% с каждой продажи).

Это рискованно, поскольку банк понесет большие убытки, если стоимость долга снизится, пока он удерживается на балансе.

Андеррайтинг акций (также известный как IPO)

Инвестиционные банки также помогают частным предприятиям стать публичными.

Это означает, что они предоставляют «андеррайтинг акций». Другими словами, они берут на себя риск, покупая акции сами, прежде чем они будут перепроданы другим инвесторам на открытом рынке.

Инвестиционные банки взимают высокую комиссию в зависимости от суммы предложения (обычно 2-8% от общей суммы сделки). В результате они зарабатывают миллионы долларов на комиссионных. Им также платят за то, что они устанавливают соответствующую цену и собирают прочную сеть энтузиастов-инвесторов в отношении долгосрочных перспектив компании.

В сфере андеррайтинга акций и IPO, как правило, доминирует небольшое число крупных инвестиционных банков, которые получают большую часть прибыли от андеррайтинга.

Консультационные услуги по слияниям и поглощениям

Многие компании растут за счет приобретения других компаний. Это называется «слияние» или «поглощение».

Предприятия часто консультируются с инвестиционными банкирами по поводу этих транзакций, потому что они связаны с очень высокими ставками и обычно довольно дороги. Никогда не помешает еще раз взглянуть на важное решение!

Никогда не помешает еще раз взглянуть на важное решение!

В инвестиционных банках есть целые команды, занимающиеся консультированием по таким сделкам (так называемая «группа слияний и поглощений»).

Они дают клиентам советы по правильной цене, как лучше всего приблизиться к цели, как провести финансовый анализ и т. д. банкир должен вложиться, так как совет дает один из самых опытных инвестиционных банкиров.

В отличие от других источников дохода, это не требует, чтобы банк брал на себя какой-либо риск или брал на себя обязательства по своему балансу; вместо этого они предлагают только советы и получают щедрую компенсацию (например, 1-2% от стоимости сделки). Хотя иногда может быть элемент удержания, в основном это плата за успех.

Банки также могут получить бизнес по «андеррайтингу долга», консультируя по сделкам слияния и поглощения, если сделка требует дополнительного финансирования.

Процентный доход от кредитования

Выше я описал, как инвестиционные банки зарабатывают деньги, гарантируя и организуя долговые сделки.

Что ж, банки тоже зарабатывают деньги (хотя и небольшие), удерживая небольшой процент долга, который они выпускают для клиентов. Когда они удерживают долг, они получают проценты по долгу, поскольку он выплачивается заемщиком.

Как правило, задолженность инвестиционных банков делится на две группы:

- Револьверная кредитная линия — подумайте об этом как о «кредитной карте для компаний». Это позволяет компаниям получать доступ к наличным деньгам по требованию, если это необходимо. Банки не только получают проценты по кредитам, но и взимают комиссию за любую неиспользованную сумму.0026

- «Подвешенные» сделки с гарантированным долгом – Та часть подписанного долгового контракта, которую они не могут продать на выгодных условиях, сохраняется на балансе, и банк получает процентный доход от этого.

Торговля и создание рынка

Многие инвестиционные банки имеют крупные отделы продаж и торговли, отвечающие за покупку, краткосрочное владение, а затем продажу акций и облигаций для обеспечения ликвидности клиентов.

Инвестиционные банки часто осуществляют рыночную деятельность для получения денег путем обеспечения ликвидности на фондовом рынке или других торговых площадках.

Маркет-мейкер показывает котировку (цена покупки и цена продажи) и получает скромную комиссию, известную как спред между ценой покупки и продажи, от разницы между двумя ценами.

На большинстве рынков эти комиссии с годами становились все меньше и меньше, поскольку рынки стали электронными, а информационная асимметрия исчезла.

Секьюритизация

Инвестиционные банки также зарабатывают деньги, упаковывая и перепродавая доли в активах (так называемая «секьюритизация»).

Например, банки могут приобрести пул активов (скажем, группу корпоративных кредитов) у коммерческих банков.

Они берут эти кредиты и создают новую ценную бумагу из целого с разными траншами, чтобы сделать ценные бумаги более привлекательными для различных инвесторов. В этом бизнесе банки обычно взимают небольшую комиссию за андеррайтинг в виде процента от каждой сделки.

Собственная торговля

Иногда инвестиционные банки инвестируют свои собственные деньги в финансовые рынки через собственную торговлю.

В торговле банк зарабатывает деньги на совершении сделок.

С тех пор как после финансового кризиса 2007–2008 годов были приняты новые законы, торговля частными активами стала значительно менее распространенной.

Управление активами

Строго говоря, комиссия за управление активами НЕ входит в обязанности инвестиционного банка, но многие крупные инвестиционные банки (например, JP Morgan, Goldman Sachs) имеют подразделения по управлению активами, поэтому я включаю их сюда.

Как правило, комиссионные за управление активами получают путем консультирования крупных клиентов по вопросам инвестирования их денег. Традиционно комиссионные, полученные банками, рассчитываются как процент от суммы вложенных денег.

Как инвестиционные банкиры зарабатывают деньги

Выше мы рассмотрели, как инвестиционные банки зарабатывают деньги.

Тем не менее, мы должны также уточнить, как инвестиционные БАНКИРЫ зарабатывают деньги.

В целом, инвестиционно-банковская деятельность является прибыльной сферой деятельности, требующей глубокого понимания финансов, сильных аналитических способностей и отличных навыков межличностного общения. По этой причине вопрос «Почему инвестиционный банкинг» не является трудным для многих.

Инвестиционные банкиры зарабатывают деньги за счет комиссий, взимаемых со своих клиентов. Как указывалось выше, это включает в себя андеррайтинговые сборы за организацию продажи ценных бумаг и консультационные сборы за предоставление стратегического руководства.

Инвестиционные банкиры также могут получать бонусы в зависимости от фактического успеха или качества выполненной ими операции.

Вознаграждение инвестиционных банкиров обычно состоит из следующих компонентов:

- Заработная плата

- Денежный бонус

- Бонус за акции

Следующие шаги

Прочтите оставшуюся часть учебника по инвестиционно-банковской деятельности, чтобы узнать больше об инвестиционно-банковской деятельности.

Как инвестиционные банки зарабатывают деньги?

- Домашний

- Библиотека

- Финансы

- Инвестиционно-банковская деятельность

- Как инвестиционные банки зарабатывают деньги?

Инвестиционные банки осуществляют широкий спектр деятельности. Как мы объясняли в предыдущих статьях, работа, выполняемая инвестиционными банками, пересекается с работой, выполняемой многими другими финансовыми учреждениями. Следовательно, они также зарабатывают деньги самыми разными способами. Они продают свои услуги крупным корпорациям и даже правительствам.

В течение многих лет инвестиционные банки находились под пристальным вниманием, поскольку считается, что они зарабатывают большие суммы денег и выдают непристойные бонусы своему высшему руководству, действуя при этом неэтично. Инвестиционные банки могут зарабатывать огромные суммы денег, поскольку у них есть несколько потоков доходов.

В этой статье мы более подробно рассмотрим некоторые потоки доходов, которые генерируются инвестиционными банками .

- Андеррайтинг Доход: Основная задача крупных инвестиционных банков — помочь частным компаниям стать публичными. Это означает, что они помогают продавать акции этих частных компаний на открытом рынке. При этом они подписывают все акции. Это означает, что они берут на себя риск того, что если эти акции не будут проданы широкой публике, то они купят акции сами. Государственные проблемы обычно исчисляются миллионами долларов. Инвестиционные банки берут изрядную комиссию за размер эмиссии. Следовательно, их комиссионные также исчисляются миллионами долларов. Однако следует отметить, что при выходе на биржу пользуются услугами только самые крупные и авторитетные банки. Следовательно, доход от андеррайтинга сосредоточен в пределах нескольких компаний.

- Плата за консультационные услуги: Предполагается, что инвестиционные банки лучше всех осведомлены о состоянии финансовых рынков. По этой причине, когда компания хочет привлечь капитал посредством публичной эмиссии или иным образом, она часто прислушивается к советам инвестиционных банкиров.

В инвестиционных банках есть целые отделы, занимающиеся консультационной практикой. Крупные корпорации и даже правительства консультируются с этими банками по поводу наилучшего способа привлечения финансирования. Они советуют, какие инструменты можно использовать, какие рынки можно использовать, и даже когда подходящее время для публичного обсуждения.

Поскольку консультации предоставляются одними из самых опытных инвестиционных банкиров, инвестиционные банки часто взимают высокую плату за консультации, которая зависит от количества часов работы, которые должен был вложить инвестиционный банкир.

- Доход от трейдинга: Во всем мире есть много инвестиционных банков, которые имеют очень активные торговые отделы. Эти инвестиционные банки часто инвестируют деньги от имени своих клиентов. Если клиент получает доход выше среднего на основе их рекомендаций, инвестиционные банки берут небольшой процент от дохода выше среднего. Это часто называют комиссией за управление активами.

Точно так же многие крупные инвестиционные банки по всему миру имеют собственные торговые отделы. Это означает, что они вкладывают свои собственные деньги, а не деньги, принадлежащие клиентам. В этих случаях, поскольку они вкладывают свои собственные деньги, они, очевидно, являются бенефициарами прибыли, которую они получают от такой торговли. Собственные торговые банки в инвестиционных банках часто рассматривают возможности арбитража. Они пытаются получать безрисковую прибыль, используя свои передовые ноу-хау при инвестировании своих денег. Этот торговый доход также становится важным источником дохода для этих компаний.

- Секьюритизация: В последние годы инвестиционные банки открыли для себя новые источники дохода. Во многом это произошло благодаря внедренным ими финансовым инновациям. Например, многие инвестиционные банки продают секьюритизированные активы. Это означает, что они покупают пулы кредитов или активов у коммерческих банков. Затем, когда пул готов, используются транши и другие методы повышения кредитоспособности, чтобы сделать ценные бумаги более привлекательными для высококлассных инвесторов.

Инвестиционные банки получают огромные прибыли, покупая активы, объединяя их и распределяя по траншам, а затем продавая их по гораздо более высокой цене . Однако такой подход также несет в себе некоторые риски. Например, во время кризиса субстандартного ипотечного кредитования в 2008 году многие инвестиционные банки не смогли продать активы, которые были у них на балансе. Они временно держали эти активы только с целью продажи. Однако из-за заморозки кредита они не смогли вовремя разгрузить активы. Многие инвестиционные банки оказались на грани банкротства из-за убытков, понесенных в результате использования этих активов.

- Плата за исследования: Наконец, инвестиционные банки нанимают много аналитиков. Это делается для того, чтобы они предоставляли самые последние отчеты клиентам этих инвестиционных банков. Кроме того, как упоминалось выше, эти банки также занимаются частной торговлей. Следовательно, им также нужно использовать этот совет много раз. Эти исследовательские отчеты, созданные инвестиционными банками, имеют большую ценность во внешнем мире благодаря их опыту в этой области. Компании, а также частные лица готовы платить за доступ к этим отчетам. Именно по этой причине инвестиционные компании часто готовы платить эту комиссию. Это становится еще одним источником дохода для инвестиционных банков.

Эти исследовательские отчеты, созданные инвестиционными банками, имеют большую ценность во внешнем мире благодаря их опыту в этой области. Компании, а также частные лица готовы платить за доступ к этим отчетам. Именно по этой причине инвестиционные компании часто готовы платить эту комиссию. Это становится еще одним источником дохода для инвестиционных банков.

Эти исследовательские отчеты, созданные инвестиционными банками, имеют большую ценность во внешнем мире благодаря их опыту в этой области. Компании, а также частные лица готовы платить за доступ к этим отчетам. Именно по этой причине инвестиционные компании часто готовы платить эту комиссию. Это становится еще одним источником дохода для инвестиционных банков.Суть в том, что инвестиционные банки имеют несколько источников дохода. Следовательно, даже если один из источников дохода иссякнет, это не означает, что это повлияет на всю деятельность инвестиционного банка. Благодаря этим диверсифицированным источникам дохода инвестиционные банки получают стабильный поток доходов.

| ❮❮ Предыдущий | Следующий ❯❯ |

Авторство/Ссылки — Об авторе(ах)

Статья написана Prachi Juneja и проверена Management Study Guide Content Team .