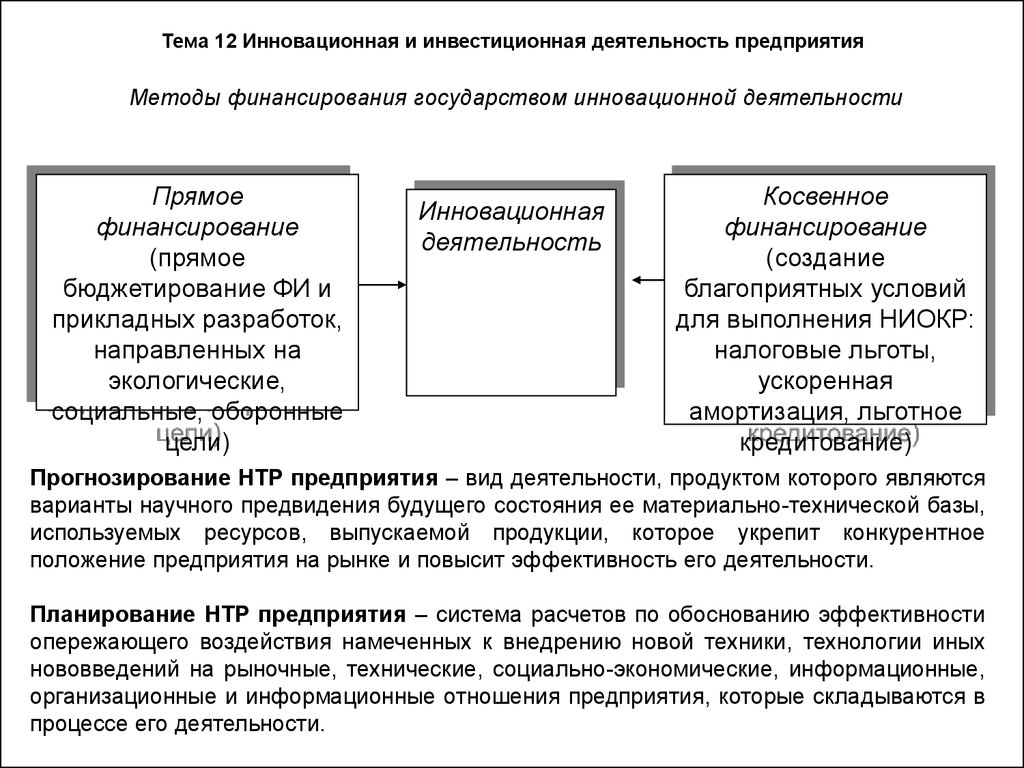

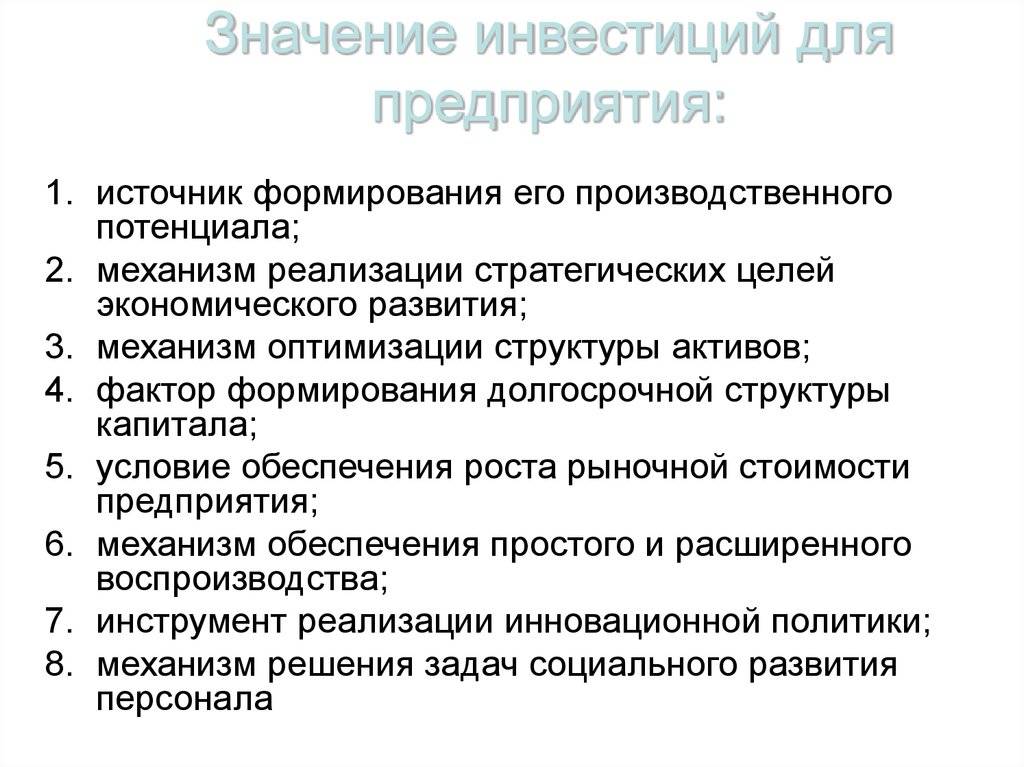

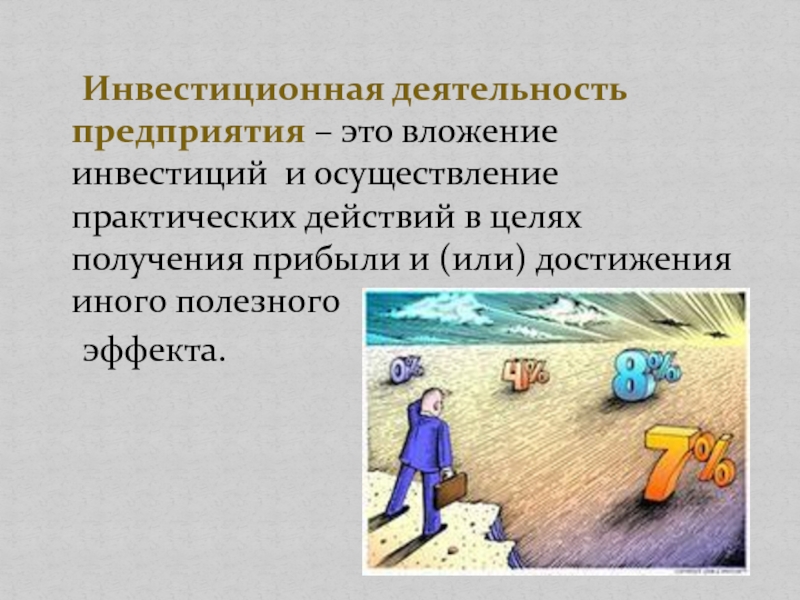

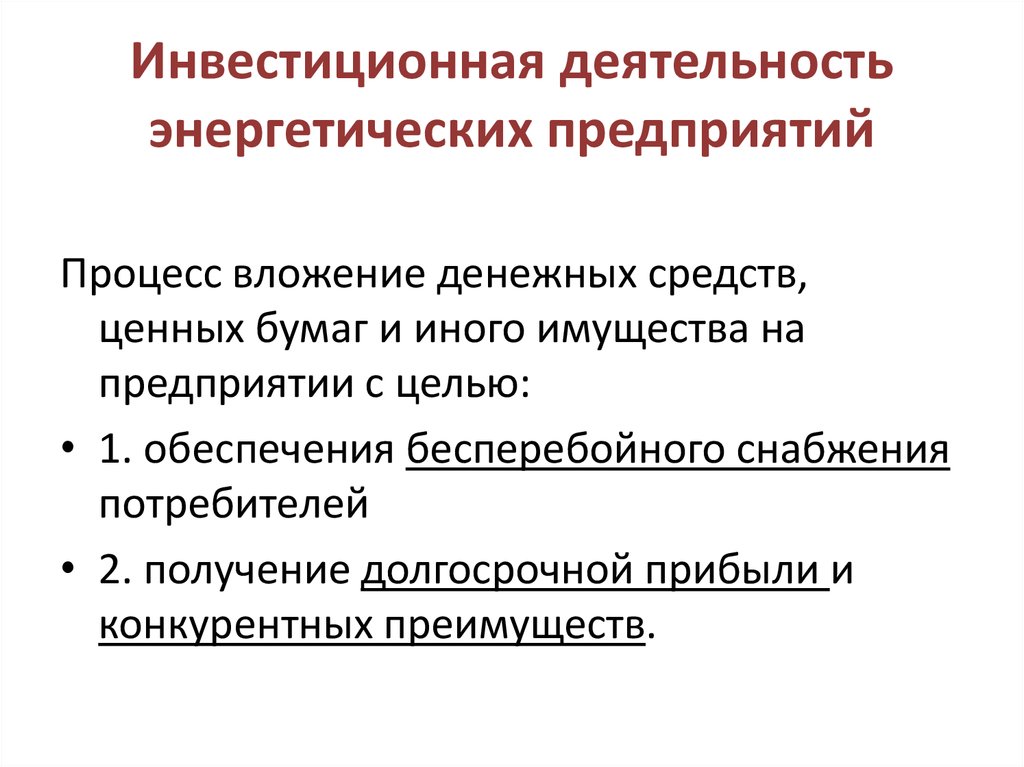

Содержание

Операционная деятельность предприятия: что такое, виды деятельности

Аудиоверсия этой статьи

Что входит в понятие операционной деятельности, из чего она состоит и почему важно грамотно выстроить ее ключевые этапы — об этом и других аспектах операционки подробно рассказываем в нашей статье

Содержание

Что такое операционная деятельность

Отличия ОД от инвестиционной и финансовой деятельности

Виды операционной деятельности

Основные задачи ОД

Этапы операционной деятельности

Производственный цикл предприятия

Денежный поток от операционной деятельности

Показатели эффективности ОД

Деловая среда

Платформа знаний и сервисов для бизнеса

Открыть ИП сейчас

Закрытый клуб

Вступайте в клуб Деловая среда Премиум и получите доступ к материалам по развитию бизнеса

Попробовать бесплатно на 14 дней

Что такое операционная деятельность

Операционная деятельность компании — это комплекс работ, для которых и создавался бизнес. Для успеха любого предприятия важно следить за изменениями рынка, модернизировать производство, сохранять динамику развития. Именно операционная деятельность — ее еще называют операционкой, — является рычагом прогресса.

Для успеха любого предприятия важно следить за изменениями рынка, модернизировать производство, сохранять динамику развития. Именно операционная деятельность — ее еще называют операционкой, — является рычагом прогресса.

ОД имеет несколько ключевых особенностей:

является основной деятельностью организации;

значительная часть активов компании направлена на реализацию ОД;

имеет приоритетное направление в деятельности предприятия;

определяет стадию жизненного цикла предприятия;

состоит из хозяйственных операций, проводящихся на регулярной основе;

требует наибольших трудозатрат.

Операционные задачи предприятия обусловлены любой деятельностью, приносящей прибыль, за исключением финансовой и инвестиционной составляющих. ОД можно разделить на несколько составляющих — непосредственное управление операционными процессами предприятия и регламентированный учет, с оформлением соответствующих документов.

Чем операционная деятельность отличается от инвестиционной и финансовой

Чтобы лучше понять, чем отличается ОД от финансовой и инвестиционной деятельностей, разберемся с их задачами. Финансовая сторона бизнеса предполагает:

формирование и распределение уставного капитала — официального стартового капитала предприятия;

получение кредитов и их выплату;

выплаты дивидендов держателям акций;

совершение операций, приводящих к изменению уставного или заемного капитала.

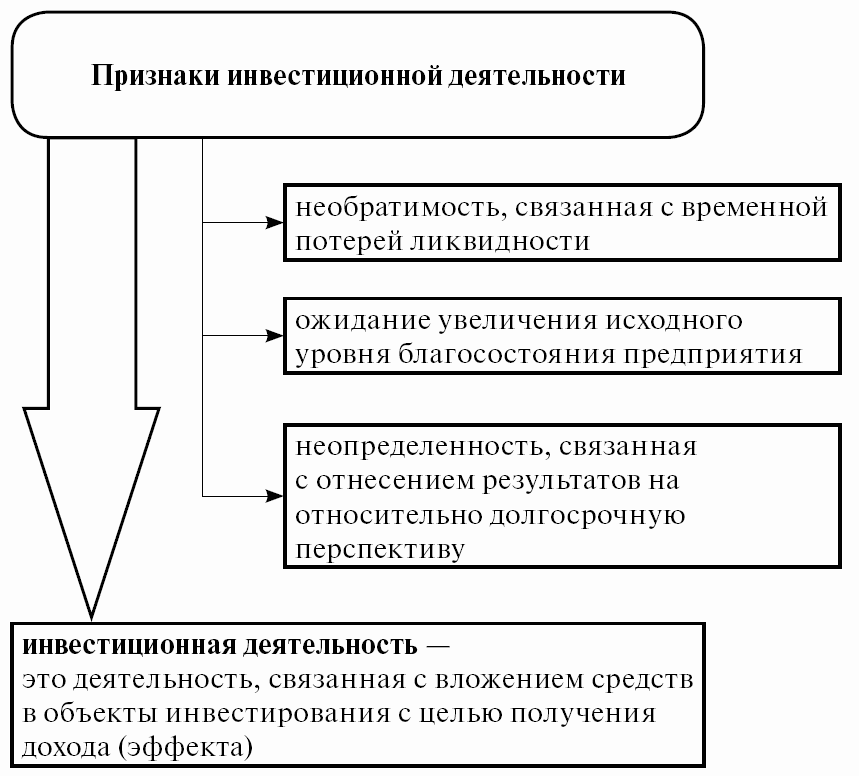

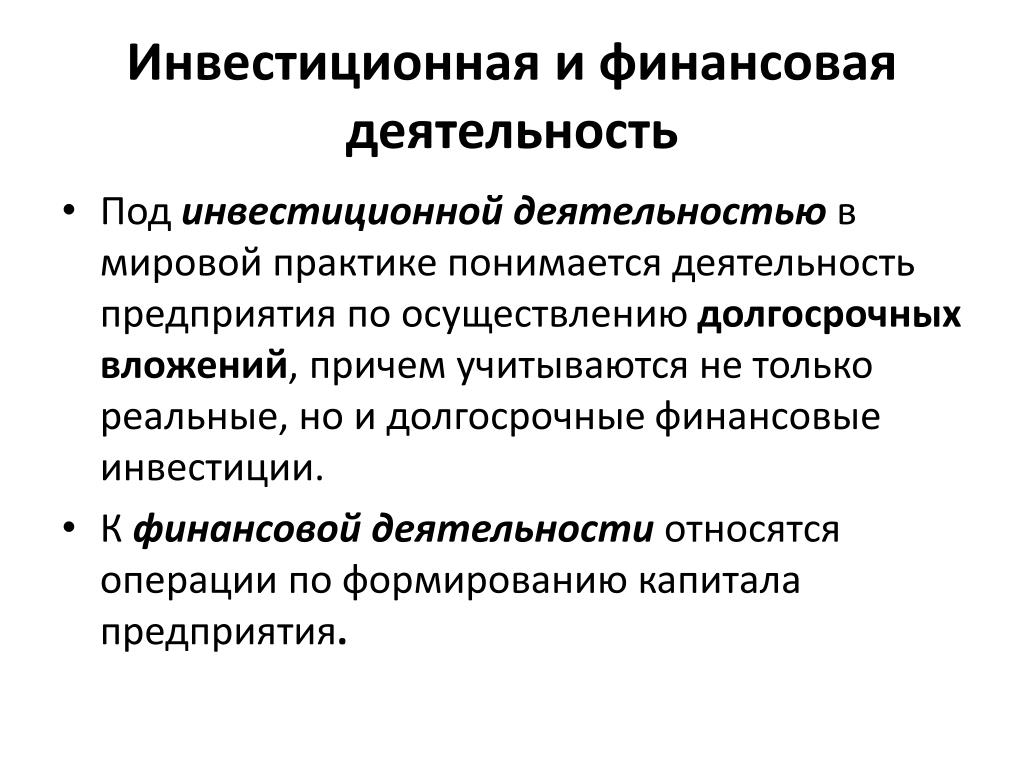

Финансовая деятельность направлена на перераспределение средств, полученных от ОД. Под инвестиционной деятельностью понимают операции, которые связаны с долгосрочными капиталовложениями в собственные внеоборотные активы — те, что приносят прибыль в течение обычного операционного цикла, длящегося больше года, — или в другие компании.

Среди задач ИД можно выделить:

расширение предприятия;

улучшение основных фондов;

привлечение дополнительных доходов от долгосрочных вложений.

Операционная, инвестиционная и финансовая деятельность компании взаимосвязаны. Например, предприятие получило прибыль от ОД, которую можно направить на инвестиции. Компании не хватает собственного капитала для оплаты труда сотрудников, тогда можно взять кредит. Это считается финансовой деятельностью. Дополнительную прибыль предприятие получает только от ИД.

Telegram Деловой среды

Больше пользы для вашего бизнеса каждый день в нашем Telegram-канале

Подписаться на Telegram

Виды операционной деятельности

Все виды операционной деятельности для юридических лиц перечислены в ЕГРЮЛ и в ЕГРИП для ИП.

Один и тот же вид ОД для разных типов бизнеса будет относиться к разным группам. Выдача кредитных средств банком будет операционной деятельностью для учреждения и финансовой для предприятия, которому предоставляются средства.

Также отличаются и виды ресурсов, обеспечивающие ОД разных компаний. Производственные предприятия используют сырье, оборудование и материалы; фирмы, предоставляющие различные услуги, — труд персонала; финансовые организации и банки — денежные средства.

Примеры видов ОД представлены в таблице.

| Тип организации | ОД | Ресурсы |

| Банк | • привлечение средств путем оформления вкладов от населения и бизнеса; • кредитование юридических и физических лиц; • валютно-обменные операции; • открытие и ведение счетов; • налоговые вычеты и страховые взносы. | • деньги; • сотрудники.  |

| Предприятие по производству продукции | • денежные поступления от продажи товаров; • выплаты поставщикам; • денежные поступления и выплаты по договорам, заключенным в коммерческих или торговых целях; • оплата труда работников; • расходы на маркетинг и рекламу; • расходы на логистику; • оплата налоговых вычетов. | • сырье и материалы; • оборудование; • персонал. |

| Компания из сферы услуг | • получение прибыли от предоставления услуг; • оплата труда сотрудников; • расходы на аренду помещений; • оплата коммунальных платежей и услуг связи; • налоговые вычеты и взносы; • затраты на организацию рабочих мест; • расходы на рекламу. | • наемные специалисты. |

Стоит уточнить, что к ОД относят только те ресурсы, которые обеспечивают ежедневную работу предприятия. Например, для компании по производству тортов закупка ингредиентов считается операционной деятельностью, а покупка столов — инвестиционной, так как они будут использоваться долгое время.

Основные задачи операционной деятельности

Операционная деятельность является приоритетной сферой для любой компании. Среди задач в рамках ОД можно выделить:

выявление основных нужд предприятия;

оперирование уже вложенными в компанию средствами;

оплата всех расходов, обеспечивающих ежедневное функционирование бизнеса и возникающих по ходу производственного цикла.

От правильного операционного менеджмента — деятельности, связанной с разработкой, использованием и усовершенствованием производственных систем, — зависит эффективность и конкурентоспособность компании.

Деловая среда Премиум

Вступайте в закрытый клуб предпринимателей и получите поддержку сообщества

Попробовать бесплатно на 14 дней

Этапы операционной деятельности

Операционная деятельность организации включает несколько этапов:

закупается материалы и сырье для изготовления продукции;

бухгалтерия составляет отчет по прибыли и убыткам предприятия;

отслеживается норма ресурсов для беспрерывного производства с исключением нехватки или переизбытка сырья;

запускаются основные рабочие процессы, связанные с выпуском продукции;

проводится расчет чистого дохода;

анализируется необходимость в новом или дополнительном оборудовании;

составляется план управления ОД.

Подобная схема операционной деятельности применима на предприятиях, осуществляющих изготовление какой-либо продукции. Финансовые организации и компании из сферы услуг имеют свой алгоритм ОД. Важно отслеживать основные показатели эффективности операционной деятельности для повышения рентабельности предприятия.

Финансирование бизнеса

Развивайте и расширяйте бизнес, оформив кредит в Сбербанке

Подать заявку онлайн

Производственный цикл предприятия

Производственный цикл предприятия — это определенный временной отрезок, за который товар или услуга будут выпущены для реализации. Он включает:

запуск исходных материалов в производство;

производственный процесс;

выпуск готового продукта.

Производственный цикл, или ПЦ, является основным экономическим критерием при анализе деятельности организации. Основным показателем ПЦ считается его длительность. Показатель зависит от трех аспектов:

Основным показателем ПЦ считается его длительность. Показатель зависит от трех аспектов:

технологического — состояние оборудования, влияющее на время сборки, обработки деталей;

экономического — баланс денежных средств, используемых в производстве;

организационного — условия труда, квалификация работников и управляющего персонала.

Чем меньше длительность производственного цикла, тем больше свободного капитала останется после выпуска продукта, так как увеличится оборот основных активов, приносящих прибыль.

Верно рассчитав длительность ПЦ, можно расширить производство, обеспечить его развитие и увеличить конкурентоспособность компании на рынке.

От времени ПЦ также зависит производственная мощность предприятия — наибольшее количество продукции, произведенное в обозначенный временной промежуток. Чем меньше времени тратится на выпуск одной единицы продукции, тем выше производственная мощность. Поэтому основная цель любой компании — сократить производственный цикл без вреда для качества продукта.

Чем меньше времени тратится на выпуск одной единицы продукции, тем выше производственная мощность. Поэтому основная цель любой компании — сократить производственный цикл без вреда для качества продукта.

Денежный поток от операционной деятельности

Денежный поток от операционной деятельности, или CFO, — это финансовый показатель, позволяющий отслеживать перемещение денежных средств, которые компания получает от своей основной деятельности. Это могут быть как доходы предприятия, например выручка от реализации продукта, так и расходы: выплаты поставщикам и сотрудникам, отчисление налогов.

CFO не включает долгосрочные затраты, инвестиционные расходы и доходы. CFO рассчитывают по формуле: EBIT – Н + А ± ИОК, где EBIT — прибыль компании до вычета процентов и налогов, Н — сумма налогов, А — амортизация (стоимость актива, включенная в цену товаров, работ или услуг), ИОК — изменение оборотного капитала.

Среди особенностей денежного потока от ОД можно выделить:

он определяет финансовый успех ОД компании;

имеет два метода расчета — косвенный (денежный поток от операционной деятельности рассчитывается путем корректировки чистой прибыли на суммы безналичных доходов и расходов) и прямой (рассчитывается путем вычитания денежных выплат поставщикам, сотрудникам и т.

д. из поступлений от покупателей).

д. из поступлений от покупателей).

д. из поступлений от покупателей).Денежный поток может иметь как положительное значение, когда организация получает прибыль, так и отрицательное — в случае, если происходит отток капитала.

Отрицательная динамика CFO не всегда говорит об убыточности компании. Возможно, фирма развивается, большая часть средств направлена на авансирование выгодных сделок, на покупку оборотных активов со сроком полезного действия не более одного года и внеоборотных активов со сроком полезного действия больше года.

В связи с этим денежный поток от операционной деятельности анализируется совместно с показателями чистой прибыли.

По результатам наблюдений можно прийти к следующим выводам:

Предприятие финансово стабильно, если денежный поток и чистая прибыль имеют положительные значения.

Управление ресурсами проводится неэффективно, если компания имеет прибыль, но денежный поток отрицательный.

Организация находится на стадии развития, если имеет убыток и положительный денежный поток.

Компания имеет большой приток капитала в определенные периоды, но в целом нерентабельна, если значение чистой прибыли отрицательно, а денежный поток положителен.

Бизнес находится в стадии кризиса, если чистая прибыль и денежный поток имеют отрицательные значения.

Денежный поток от ОД — важный критерий оценки эффективности операционного управления. При анализе этого показателя можно увидеть, какие ошибки допущены при отстройке основных процессов в компании.

Статьи

Как открыть бизнес по производству товаров

Выбор ниши

Показатели эффективности операционной деятельности

Операционная деятельность компаний любого типа имеет свои показатели эффективности. Их расчет позволяет оценить рентабельность бизнеса, внести изменения в организацию работы, оптимизировать производственные процессы.

К основным показателям эффективности ОД относятся:

коэффициент операционных активов,

коэффициент прибыли на одного работника,

продолжительность операционного цикла,

рентабельность производства.

Коэффициент операционных активов

Экономический показатель выявляет, какова доля операционных активов от общего числа активов компании. Расчет коэффициента (operating assets ratio) проводят по формуле: КОА = ОА п / А, где ОА п — объем операционных активов предприятия, непосредственно задействованных в его производственно-коммерческой деятельности; А — общая сумма активов. Показатель позволяет выявлять активы, которые можно исключить, не нарушая производственную мощность компании.

Коэффициент прибыли на одного работника

Для расчета показателя нужно разделить операционную прибыль на количество сотрудников компании. Вычисление этого коэффициента применяется в фирмах, где от эффективности персонала зависит общая рентабельность компании. К числу таких бизнесов относятся, например, консалтинговые организации. С помощью показателя можно проанализировать работу каждого сотрудника.

Вычисление этого коэффициента применяется в фирмах, где от эффективности персонала зависит общая рентабельность компании. К числу таких бизнесов относятся, например, консалтинговые организации. С помощью показателя можно проанализировать работу каждого сотрудника.

Статьи

Бизнес-хак. Как сэкономить 212 000 в год, пересмотрев график работы по желанию сотрудников

Бизнес-процессы

Продолжительность операционного цикла

Рассчитывается путем суммирования периода оборотов запасов и дебиторской задолженности — суммы долгов перед компанией со стороны других организаций, людей или органов власти. Показатель дает возможность оценить, сколько времени прошло от покупки сырья до реализации товара. Для компании важно уменьшить значение продолжительности операционного цикла, чтобы возвращать вложенные средства быстрее.

Рентабельность производства

Показатель рассчитывается по формуле: Rпр = П / (Цс + Цо) × 100 %, где П — чистая прибыль, Цс — стоимость основных фондов, Цо — стоимость оборотных активов с учетом амортизации и износа. Рентабельность показывает, как эффективно работает компания.

Рентабельность показывает, как эффективно работает компания.

Для многопрофильных организаций применяется расчет Rпр отдельно для каждого вида производства. Можно вычислить показатель для разных видов продукции или конкретных цехов.

Операционная деятельность компании должна приносить прибыль, иначе предприятие не справится с конкуренцией и будет приносить убытки. Анализ показателей ОД позволяет выявить слабые места в организации работы, убрать ненужные активы, проанализировать эффективность основных ресурсов.

Сервис

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Подать заявку

Классификация хозяйственных операций | mag-consulting.ru

|

|

|

Движение денежных средств обобщается и анализируется по отношению к видам деятельности предприятия.

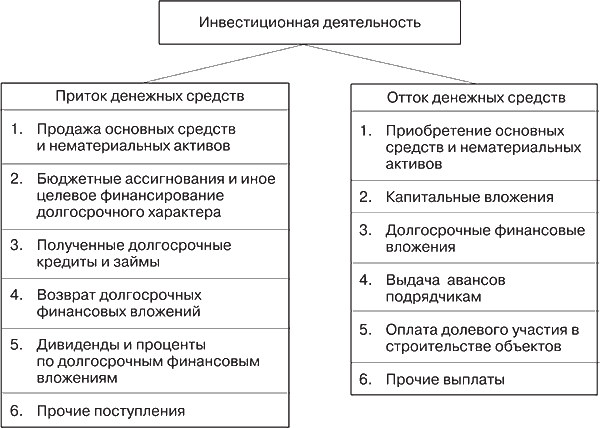

Вся хозяйственная деятельность предприятия может быть разделена на три группы:

- Операционная деятельность — это деятельность, для которой создано предприятие и которая, в большинстве случаев, приносит основной доход.

- Инвестиционная деятельность — это деятельность, связанная с приобретением и выбытием долгосрочных активов и других инвестиций.

- Финансовая деятельность — это деятельность, отражающаяся в изменении объема и состава собственного капитала и заемных средств предприятия

Операционная деятельность

Так как операционная деятельность является, обычно, главным направлением деятельности предприятия и основным источником дохода, то суммы денежных средств, которые получает и расходует предприятие в результате этой деятельности, являются важнейшим показателем финансового состояния предприятия.

Эти потоки денежных средств включают в себя:

- Денежные поступления от продажи товаров и оказания услуг

- Денежные поступления от предоставления прав пользования лицензиями, гонораров, комиссионных вознаграждений и иных доходов

- Денежные выплаты поставщикам товаров и услуг

- Денежные выплаты работникам

Инвестиционная деятельность

Движение денежных средств от инвестиционной деятельности важно, так как оно представляет собой расходы, произведенные в отношении ресурсов, предназначенных для получения будущих доходов и потоков денежных средств. Эти потоки включают:

Эти потоки включают:

- Денежные платежи, связанные с приобретением имущества, машин и оборудования, нематериальных и прочих внеоборотных активов. Они также включают платежи, связанные с капитализируемыми расходами на разработки и на собственное строительство

- Поступления денежных средств от продажи основных средств, нематериальных и других внеоборотных активов

- Платежи и поступления денежных средств, относящиеся к акционерному капиталу и долговым инструментам, долям участия в совместных предприятиях

- Денежные ссуды, предоставленные другим предприятиям, и поступления денежных средств, связанные с погашением таких ссуд

Финансовая деятельность

|

|

Движение денежных средств от финансовой деятельности важно, так как оно помогает прогнозировать будущие денежные обязательства со стороны источников финансирования предприятия. Эти потоки денежных средств включают:

Эти потоки денежных средств включают:

- Поступления денежных средств от выпуска акций или иных акционерных инструментов

- Поступления денежных средств от выпуска долговых обязательства, кредитов и других кратко- или долгосрочных заимствований

- Денежные платежи акционерам в связи с приобретением или выкупом акций предприятия

- Денежные платежи, связанные с возвратом заемных денежных средств

- Денежные платежи арендатора в счет уменьшения существующих финансовых обязательств, относящихся к финансовому лизингу

Проценты и дивиденды

Информация о выплаченных и полученных процентах и дивидендах должна раскрываться отдельными строками в отчете о движении денежных средств. При этом существует два способа классификации по видам деятельности.

Вариант 1:

Выплаченные и полученные проценты и дивиденды относятся к операционной деятельности компании.

Вариант 2:

Полученные проценты и дивиденды обычно связаны с возвратом денежных средств от произведенных инвестиций, например, проценты по депозитам и предоставленным займам или дивиденды, получаемые от дочерних предприятий. Поэтому они относятся к инвестиционной деятельности.

Поэтому они относятся к инвестиционной деятельности.

Выплата процентов обычно связана с полученным внешним финансированием, например, с полученными кредитами или выплаченными ценными бумагами. А выплата дивидендов связана с финансированием, полученным от акционеров в виде уставного капитала. Поэтому выплаченные проценты и дивиденды могут относиться к финансовой деятельности.

Стандарт МСФО 7 разрешает предприятиям при построении отчета о движении денежных средств выбрать один из этих двух вариантов.

В США, стандарт SFAS-95 также разрешает использовать оба этих варианта, но предпочтительным считается включение потоков денежных средств от получения и выплаты процентов и дивидендов в состав операционной деятельности. Хотя на практике большое количество американских компаний разносит их по инвестиционной и финансовой деятельности.

|

Налог на прибыль

|

Считается, что выплаты, связанные с налогом на прибыль, относятся к операционной деятельности компании.

ЗАДАЧА |

Классифицируйте приведенные ниже хозяйственные операции на операционную, инвестиционную и финансовую деятельность:

|

Предпринимательская инвестиционная деятельность в условиях кризиса: этапы, этапы и процессы

Инвестиционная деятельность позволяет бизнесу развиваться быстрее, являясь важным условием выживания компаний вне зависимости от глобальной макроэкономической ситуации.

По мнению многих экспертов, период экономического кризиса – лучшее время для крупных инвестиций.

Во время кризиса капитальные затраты обычно ниже, чем в периоды экономического роста и более высоких цен на ресурсы.

Также становится намного дешевле приобретать компании и приобретать готовый бизнес, стоимость которого однозначно ниже.

Казалось бы, в условиях экономического кризиса инвестиции являются главным условием успешного развития и конкурентоспособности компании. Однако на практике предприятия отказываются от инвестиций, что продиктовано естественным пессимизмом и опасением за сохранность накопленных средств. В эти непростые времена понятие инвестиционной деятельности приобретает для бизнеса новое значение.

Вообще любая инвестиционная деятельность в первую очередь направлена на защиту и приумножение капитала.

Примером может служить инвестирование в ценные бумаги, строительство крупных объектов или приобретение перспективных компаний на ранних этапах жизненного цикла с целью получения высокой прибыли в будущем.

Инвестиционная группа ESFC предлагает корпоративным клиентам полный спектр финансовых и юридических услуг, связанных с инвестиционной деятельностью.

Наша профессиональная команда помогла многим компаниям реализовать инвестиционные проекты в Европе, США, Латинской Америке, Северной Африке, на Ближнем Востоке и в других регионах мира. Свяжитесь с нами для получения подробной информации.

Физические инвестиции: сущность инвестиционного процесса

Согласно традиционной концепции, инвестиционная деятельность предприятия характеризуется долгосрочным вложением значительных ресурсов ( обычно превышающих повседневную деятельность предприятия ) для получения прибыли и укрепления конкурентных позиций в будущем.

Таким образом, основной целью инвестиций является получение предприятием определенного конкурентного преимущества или предотвращение утраты его позиций на рынке.

Данные финансовые затраты обеспечивают бизнесу ряд преимуществ сразу в нескольких областях:

• Экономические преимущества, которые выражаются в увеличении товарооборота, снижении операционных затрат, минимизации различных рисков ведения бизнеса, повышении конкурентоспособности компании.

• Социальные льготы, включая повышение корпоративной культуры, совершенствование системы мотивации персонала, выявление и интеграцию перспективных сотрудников, обучение коллектива.

• Организационные преимущества, которые включают повышение способности компании реагировать на текущие и будущие потребности бизнес-среды, устранение пробелов в организации бизнеса, улучшение бизнес-процессов.

Независимо от бизнес-целей инвестиционные проекты в реальном секторе обычно приводят к изменениям в технологии производства и оказания услуг, производственного потенциала, качества продукции или структуры ассортимента, что, в свою очередь, выражается в инновациях, увеличении доходов или снижении затрат.

Основываясь на классическом определении инвестиций как способа сохранения и приумножения капитала, мы можем выделить три широкие категории инвестиций, приведенные ниже:

• Финансовые вложения : акции, облигации, депозиты и т. д.

• Физические инвестиции : любые проекты в реальном секторе по созданию материальных активов.

• Нематериальные инвестиции : обучение персонала компании, исследования и разработки, патенты, различные ИТ-системы, реклама и многое другое.

Рисунок: Основные виды инвестиций.

Физические инвестиции

Физические или реальные инвестиции — это вложения в материальные активы с целью получения экономической выгоды (например, в результате увеличения стоимости активов или доходов от производственной деятельности).

Наиболее распространенным критерием для классификации физических инвестиций является цель или выгоды, ожидаемые от проекта. По этому критерию реальные инвестиции можно разделить на следующие широкие категории.

Важную роль в деятельности любого предприятия играют реальные инвестиции в модернизацию основных фондов, приводящие к обновлению производственных мощностей на современном уровне (замена физически или морально устаревших устройств на новые), а также инвестиции в развитии бизнеса (расширение масштабов производства). Последнее направление инвестиционной деятельности способствует внедрению новых услуг и продуктов, развитию сети продаж и каналов сбыта.

Последнее направление инвестиционной деятельности способствует внедрению новых услуг и продуктов, развитию сети продаж и каналов сбыта.

Также финансовые эксперты выделяют «замещающие» инвестиции, направленные на поддержание существующих производственных мощностей, предпринимаемые в целях поддержания деятельности компании на текущем уровне и сохранения конкурентных позиций.

Исследователи также выделяют стратегические инвестиции, направленные на защиту компании от неблагоприятных условий, усиление развития компании в стратегически важных направлениях и выход на новые рынки.

Отдельную категорию составляют инновационные инвестиции, осуществляемые с целью вывода на рынок инновационных решений и технологий вне зависимости от критериев эффективности, направленные на адаптацию деятельности компании к изменяющимся правовым нормам и действующим стандартам. В этом типе инвестиций цель состоит не в том, чтобы максимизировать ценность для владельцев капитала, а в том, чтобы соответствовать стандартам, требуемым законом и рынком.

Независимо от целей и вида физических инвестиций результаты успешно реализованных инвестиционных проектов обычно выражаются в приросте основных фондов предприятия.

Эксперты классифицируют реальные инвестиционные проекты по их продолжительности:

• Краткосрочные инвестиции : срок реализации до 3 месяцев, жизненный цикл до 5 лет.

• Среднесрочные инвестиции : срок реализации до года, жизненный цикл от 5 до 10 лет.

• Долгосрочные инвестиции : срок реализации более года, жизненный цикл более 10 лет.

Современные научные источники подразделяют инвестиции по типу зависимости между проектами (например, взаимодополняющие проекты), источникам финансирования ( собственные средства инициатора, кредиты, субсидии, лизинг ), способу реализации проекта, виду и характер выгод, полученных сторонами.

Физические инвестиции чаще всего осуществляются с долгосрочным расчетом, поэтому необходимо проявлять должную осмотрительность при планировании инвестиционных затрат и источников их финансирования, а также при прогнозировании финансово-экономических эффектов в будущем.

Основные проблемы, которые должно решить руководство предприятия при принятии решения об инвестиционной деятельности предприятия, связаны с неопределенностью и низкой точностью прогнозирования условий, в которых они будут осуществляться и функционировать. По мере увеличения временного горизонта возрастает риск проекта, и участникам проекта становится все труднее оценивать будущие затраты, процентные ставки и т. д.

Стадии инвестиционного проекта

В экономической науке инвестиционный проект определяется как мероприятие со строго определенными предметом, объемом, местом и временем его реализации, а также стоимостью и прогнозируемым экономическим эффектом инвестиций.

Любой инвестиционный проект состоит из нескольких этапов, перечисленных в таблице ниже.

Таблица: Этапы реализации инвестиционного проекта.

| Этапы | Предпринятые действия |

| Инвестиционная концепция | Генерация идей и их первичная оценка, определение основных параметров проекта, предварительная оценка шансов на успех проекта, поиск альтернативных вариантов инвестирования и утверждение проекта. |

| Предынвестиционная стадия | Определение жизнеспособности проекта, подготовка подробного бизнес-плана, расчеты и решение о реализации. |

| Строительство объектов | Получение согласований и разрешений, поиск и привлечение средств для осуществления инвестиций, приобретение и строительство объектов, заключение договоров со строительными и сервисными подрядчиками, поставщиками машин и оборудования, проведение испытаний и пусконаладочных работ. |

| Рабочий этап | Ведение производственной/сервисной деятельности, направленной на получение запланированного инвестиционного дохода. |

| Завершение проекта | Демонтаж, утилизация, утилизация машин и устройств, планировка и рекультивация земель, охрана участка. |

Начальная фаза ( намерение ) включает в себя поиск идей, их первичную оценку и расстановку приоритетов.

На данном этапе определяются инвестиционные затраты и возможность их финансирования, проводится предварительный анализ правовых и технических условий реализации проекта, определение рынков сбыта и сбыта (вместе с оценкой спроса), упрощенный расчет эффективности инвестиций. На основе многочисленных исследований определяется тип проекта и его возможная альтернатива.

Прединвестиционная стадия заключается в разработке инвестиционного проекта (ТЭО и бизнес-плана), включающего комплекс технических, коммерческих, финансовых и организационных аспектов проекта и его окупаемости.

Во время экономического кризиса этот этап требует особого внимания, учитывая волатильность рынков и значительные колебания цен и спроса.

Стадия реализации проекта обычно включает подготовку технического проекта и плана реализации, получение необходимых согласований и разрешений, получение средств, ведение переговоров и заключение договоров на поставку, строительство или модернизацию, закупку, лизинг и его развитие (для например, пуско-наладка машин) и ввод объекта в эксплуатацию.

Эксплуатационный этап включает начальную эксплуатацию объекта, заключающуюся в выходе на проектную производственную мощность нового предприятия, а также последующую стандартную эксплуатацию для достижения поставленных целей и получения запланированной отдачи на капитал, вложенный инвесторами.

Последним этапом, о котором в практике инвестиционной деятельности часто забывают, является этап завершения (закрытия) проекта.

Заключается в ликвидации объекта путем продажи или списания материальных активов, последующей их реализации или охраны.

Фазы проекта могут пересекаться во времени. Пока проект находится в стадии строительства, некоторые этапы уже могут быть запущены. Фактический старт проекта может состояться до завершения всех подготовительных работ, составляющих прединвестиционный этап.

Инвестиционные затраты

Каждый крупный инвестиционный проект имеет свои особенности.

Использование заемных средств можно разбить, в зависимости от конкретного проекта, на несколько этапов.

Продолжительность предынвестиционного этапа и этапа строительства определяет, сколько времени пройдет от инвестиционного решения до первых результатов.

Время и стоимость ликвидации проекта могут варьироваться. Демонтаж технологической линии, которая сооружается на специально подготовленном земельном участке, рекультивация площадки, постэксплуатационная защита карьера, утилизация отходов и бывшего в употреблении оборудования потребуют особого внимания и больших затрат.

Поэтому каждый инвестиционный проект носит индивидуальный характер и должен рассматриваться отдельно. Различны и внешние условия осуществления инвестиций. Это касается как места, так и времени события.

Фискальная политика, ситуация на рынке капитала, уровень процентных ставок, волатильность валютных курсов, изменение спроса и предложения, экологическое законодательство, трудовое законодательство – вот лишь важнейшие макроэкономические факторы, влияющие на инвестиционную активность бизнеса.

Их четкое понимание необходимо инвестору для принятия рационального инвестиционного решения.

Несмотря на различия, отмеченные ранее, все инвестиции имеют общий элемент. Это необходимость нести финансовые затраты, связанные с реализацией проекта.

Их структура и размер определяются индивидуально для каждой инвестиции и могут включать:

• Исследование и подготовка исходных данных для проекта.

• Покупка недвижимости, материалов и оборудования.

• Привлечение достаточного финансирования для достижения успеха.

• Заключение договоров с партнерами.

Точное определение инвестиционных затрат является основным условием подготовки инвестиционного проекта.

Составление бюджета тесно связано с этим этапом.

Бюджет проекта представляет собой материально-финансовый план с указанием объема задач и сроков их выполнения. В нем указывается размер капитальных затрат, необходимых для реализации инвестиции, порядок и сроки реализации этапов, сроки оплаты конкретных задач. Это основа эффективного финансирования инвестиций, которое может осуществляться за счет внутренних или внешних источников.

Это основа эффективного финансирования инвестиций, которое может осуществляться за счет внутренних или внешних источников.

Преимущества финансовых вложений для бизнеса

Инвестиционная активность бизнеса в условиях кризиса является не только возможностью динамичного развития, но и зачастую важным условием выживания каждой экономической единицы.

Такая ситуация особенно актуальна в периоды глубокого спада и неопределенности, когда спрос на товары снижается, а выживают в основном компании со сформированным брендом, крепким финансовым положением и с наиболее приемлемым для рынка товаром/услугой.

Инвестиционные проекты являются основным инструментом создания и повышения производственного/сервисного потенциала компании. Это помогает компании оправдать ожидания рынка и в то же время обеспечивает значительное конкурентное преимущество в период последующего возврата экономики к восходящей тенденции.

Важно, что в период экономического кризиса инвестиционные затраты обычно ниже, чем в период динамичного экономического роста.

Технологии, материалы и рабочая сила в целом дешевле по сравнению с периодом, когда за них конкурируют многие хозяйствующие субъекты.

Однако на практике компании, опасаясь за будущее, отказываются от крупных инвестиций. Трудности с поиском источников финансирования, потребительский пессимизм и неуверенность в окончании кризиса фактически блокируют решение об инвестировании. С другой стороны, растет озабоченность по поводу сохранения капитала.

Есть мнение, что для этой цели лучше подходят инвестиции на финансовых рынках.

Потенциальные выгоды от финансовых вложений представлены ниже:

• Поддержание реальной стоимости капитала.

• Увеличение рыночной стоимости активов с течением времени.

• Получение постоянного дохода в виде процентов или дивидендов.

• Повышение престижа для перехода на другие инструменты инвестирования.

Элементы рынка финансовых инвестиций

Спектр инструментов, доступных в настоящее время инвесторам для инвестирования финансовых излишков, очень широк.

В таблице ниже представлены инструменты различных сегментов финансового рынка, используемые в инвестиционной деятельности.

Таблица: Сегменты рынка финансовых вложений и их особенности.

| Сегмент | Краткое описание |

| Денежный рынок | Этот сегмент включает банковские депозиты, депозитные сертификаты, казначейские векселя, денежные векселя и краткосрочные долговые ценные бумаги. |

| Рынок капитала | Компании инвестируют в акции, среднесрочные и долгосрочные долговые ценные бумаги (казначейские или корпоративные), доли в инвестиционных фондах, среднесрочные и долгосрочные структурированные финансовые продукты и депозитарные расписки. |

| Срочный рынок | Рынок деривативов может включать форвардные или фьючерсные контракты, своп-опционы, варранты. |

| Валютный рынок | Инвестиции на этом рынке связаны с валютными операциями, ограниченными определенными сроками исполнения. |

Наиболее распространенной формой бизнес-инвестиций на финансовом рынке является банковский депозит.

Однако это не означает, что данный финансовый инструмент надежен во всех случаях, прост по структуре и дает заранее определенный финансовый эффект.

В случае классического банковского вклада с фиксированной процентной ставкой на строго определенный срок ситуация проста. С одной стороны, эта форма инвестирования характеризуется низким инвестиционным риском. С другой стороны, серьезными недостатками банковских вкладов считаются низкие процентные ставки и потеря части или всех начисленных процентов в случае досрочного закрытия вклада.

По этим причинам банки предлагают ряд квазидепозитных инструментов, которые чаще всего называют структурированными продуктами. Зачастую они дают инвестору возможность получить доходность, значительно превышающую доходность классического банковского вклада.

Зачастую они дают инвестору возможность получить доходность, значительно превышающую доходность классического банковского вклада.

При использовании этих видов инструментов инвестор должен соблюдать определенные условия.

Они относятся к определенному уровню обменного курса, фондовому индексу, ценам на товары на мировых рынках, доходности ценных бумаг, стоимости всей корзины акций или стоимости инвестиционных фондов.

Однако в случае со структурированными финансовыми продуктами вопрос заключается не в том, сколько получит инвестор при определенных условиях, а в том, что произойдет, если обязательства, перечисленные в договоре, не будут выполнены.

Самое распространенное предложение – возврат вложенной суммы без процентов инвестора.

Структурированные финансовые продукты являются привлекательным инструментом для осуществления инвестиционной деятельности бизнеса в условиях кризиса. С точки зрения инвесторов они могут быть хорошей альтернативой как депозитам, так и физическим вложениям. Однако успех в этой сфере требует глубокого понимания сути этого инструмента и рационального распределения рисков.

Однако успех в этой сфере требует глубокого понимания сути этого инструмента и рационального распределения рисков.

Эмитентами данных финансовых инструментов могут быть государственное казначейство, органы местного самоуправления, различные предприятия и банки.

В зависимости от выбора долгового инструмента инвестор находит баланс между прибыльностью и безопасностью.

Инвестирование в казначейские и муниципальные ценные бумаги в развитых странах означает большую безопасность, в то время как инвестирование в корпоративные ценные бумаги означает большую прибыль. Однако это утверждение становится спорным во время глубокого кризиса, сотрясающего финансовый сектор даже в стабильных регионах мира.

Фондовая биржа предоставляет инвестору альтернативу физическим инвестициям.

Однако инвестирование в акции сопряжено с угрозой потери средств, что не очень хорошо воспринято инвестиционным сообществом в период финансового кризиса. В этом случае цены на акции не отражают реальную стоимость бизнеса и являются результатом спекулятивной игры.

На практике существуют и другие инвестиционные возможности на финансовых рынках. Инвестирование в инвестиционные фонды ( , включая венчурный капитал ), валютные спекуляции, покупка произведений искусства, антиквариата, вина, инвестирование в различные индексы ( ценные бумаги, товары ) и широкий спектр других деривативов предлагают инвестору ценную альтернативу физическим инвестициям.

Как инвестировать во время экономического кризиса

Каждый экономический спад приносит уникальные инвестиционные возможности, такие как дешевая покупка акций на фондовой бирже, снижение цен на строительство или приобретение активов обанкротившихся предприятий.

Пандемия Covid-19 точно не последнее испытание для мировой экономики, поэтому все компании должны научиться быть гибкими в плане инвестиционной политики.

Недавние события подстегнули развитие индустрии электронной коммерции, одновременно ударив по туризму, авиаперевозкам и некоторым рынкам недвижимости в традиционно дорогих регионах мира. С одной стороны, кризис ежегодно обходится мировой экономике в триллионы долларов. С другой стороны, пандемия ускоряет технологические изменения, инновационные бизнес-процессы и экономические преобразования, которые на самом деле были на столе уже много лет.

С одной стороны, кризис ежегодно обходится мировой экономике в триллионы долларов. С другой стороны, пандемия ускоряет технологические изменения, инновационные бизнес-процессы и экономические преобразования, которые на самом деле были на столе уже много лет.

Инвестировать в фондовые рынки становится все проще, поскольку мы наблюдаем, как рынок капитала навсегда изменился благодаря технологической микрореволюции.

Финтех-компании неуклонно заменяют традиционные банки, предлагая современные формы сбережений и инвестиций.

Есть много альтернатив для бизнеса. По мере того, как становится все труднее найти привлекательные формы инвестиций на финансовых рынках, появились интересные перспективы в сфере недвижимости и работающей на нее строительной отрасли. Компании, которые правильно инвестируют в пострадавшие отрасли или открывают многообещающие горизонты на будущее, несомненно, окажутся в плюсе.

Любая информация о скором возвращении отрасли к нормальной жизни может привести к росту стоимости акций, например, авиакомпаний на 100-200% процентов в короткие сроки. Это касается гостиничных сетей, ресторанов или туристических компаний.

Это касается гостиничных сетей, ресторанов или туристических компаний.

ESFC Investment Group, международная финансовая компания из Испании, собрала команду высококвалифицированных специалистов в области инвестиций и проектного финансирования.

Мы предлагаем долгосрочные кредиты, поддерживаем инвестиционные проекты и предоставляем широкий спектр консультационных услуг в области энергетики, горнодобывающей промышленности, промышленности, сельского хозяйства, недвижимости и туризма по всему миру.

Научно-теоретическое содержание и экономическая сущность инвестиционной деятельности предприятия – Украинский журнал прикладной экономики и технологий

#

28

236–243

Посмотреть статью полностью

УДК 658

DOI: https://doi.org/10.36887/2415-8453-2020-1-28

Михаил Иванович ГУМЕННЫЙ

соискатель кафедры экономики, биоресурсов и природопользования

Тернопольский национальный экономический университет. Эффективная инвестиционная деятельность обеспечивает стабильное развитие предприятия в условиях нестабильной рыночной конъюнктуры. Привлечение финансовых ресурсов в деятельность хозяйствующих субъектов должно укреплять их экономическую безопасность и способствовать преодолению финансовых проблем. Инвестиционная деятельность предприятия укрепляет его конкурентные позиции на рынке.

Привлечение финансовых ресурсов в деятельность хозяйствующих субъектов должно укреплять их экономическую безопасность и способствовать преодолению финансовых проблем. Инвестиционная деятельность предприятия укрепляет его конкурентные позиции на рынке.

Целью научного исследования является определение теоретических основ инвестиционной деятельности предприятия.

Результаты. Определена макроэкономическая роль инвестиций. Рассмотрены факторы, влияющие на инвестиционную деятельность предприятия. Подчеркнута важность научно-технической деятельности в сфере инвестиционной деятельности хозяйствующего субъекта. Охарактеризованы источники формирования инвестиционных ресурсов предприятия. Определена сущность инвестиционной деятельности предприятия. Приведены виды инвестиционной деятельности хозяйствующего субъекта. Обосновано положение об определении вида инвестиционной деятельности. Рассмотрена интеграция видов инвестиций. Дано определение инвестиционного процесса и инвестиционного цикла. Дана классификация источников привлечения инвестиционных ресурсов. Описаны объекты инвестиционной деятельности. Отмечается роль стратегических активов предприятия как источников экономической безопасности в условиях кризиса. Характеризуются участники инвестиционного процесса и раскрывается сущность взаимодействия субъектов в рамках инвестиционной деятельности.

Дана классификация источников привлечения инвестиционных ресурсов. Описаны объекты инвестиционной деятельности. Отмечается роль стратегических активов предприятия как источников экономической безопасности в условиях кризиса. Характеризуются участники инвестиционного процесса и раскрывается сущность взаимодействия субъектов в рамках инвестиционной деятельности.

Выводы . Обоснована роль инвестиционной деятельности в процессе функционирования предприятия. Инвестиционная деятельность определяется как необходимое условие развития и экономической безопасности предприятия. Делается акцент на целесообразности реформирования существующей системы управления инвестициями.

Ключевые слова : предприятие, инвестиции, инвестиционная деятельность, инвестиционный процесс, экономическая безопасность, развитие.

Ссылки

- Акуленко В. Л., Новикова И. В. (2012). «Анализ теоретических подходов к управлению инвестиционной деятельностью предприятия». Вестник СумДУ . нет. 3. стр. 67.

- Бушовская, Л. Б. (2017). «Управление инвестиционной деятельностью как важная составляющая экономической безопасности предприятия». Экономика и подвеска . Проблема. 11. стр. 170–176.

- Войнаренко М. П., Бушовская Л. Б. (2015). «Инвестиционная деятельность как объект управления». Экономика: реалии часов . нет. 5(21). стр. 40-44.

- Замятина, Н. В. (2013). «Теоретико-методологические основы управления инвестициями предприятия». Финансовый простир . нет. 3(11). стр. 138-142.

- Пичухина Т. С., Забродская Л. Д. (2013). «Инвестиционная деятельность предприятия: сущность и содержание управления». Экономическая стратегия и перспективы развития сферы торговли та послух . Проблема. 2(1). стр. 146–154.

- Рубан, В. В. (2016). «Теоретические основы определения эффективности инвестиционной деятельности предприятий». Научный вестник Межнародного гуманитарного университета .

Вестник СумДУ . нет. 3. стр. 67.

Вестник СумДУ . нет. 3. стр. 67.