Содержание

Взять на ИИСпуг | Мнения

Вроде бы все уже начитались новостей об атаках банковских мошенников. Самая известная их схема — звонят под видом службы безопасности какой-нибудь кредитной организации и пугают человека тем, что якобы на его карте зафиксирована подозрительная активность и если срочно не перевести деньги на безопасный счет, то их могут украсть.

Таким образом злоумышленники пытаются сыграть на страхе человека за свои финансы. Напуганный клиент, чтобы спасти свои деньги, называет мошенникам все необходимые цифры и пароли. После этого деньги благополучно выводятся на счета злоумышленников, а банк зачастую отказывается что-либо компенсировать пострадавшему, ведь он сам назвал пароли, которые никому нельзя говорить.

Но об этой старой, как мир, схеме действительно знают уже почти все, поэтому злоумышленники не дремлют и придумывают новые махинации. Недавно мне позвонил абонент с номером (+7) 900. Любой клиент Сбербанка (а таких в нашей стране большинство) знает, что у «зеленого гиганта» номер просто 900. Согласитесь, звонивший очень хотел быть похожим на «Сбер».

Согласитесь, звонивший очень хотел быть похожим на «Сбер».

Увидев загоревшийся на экране номер, я приготовилась услышать на том конце провода мошенников, поэтому сразу настроила себя не вестись на их речи о подозрительной активности на счете, тем более что срок действия моей карты Сбербанка истек несколько месяцев назад, а за новой я так и не сходила.

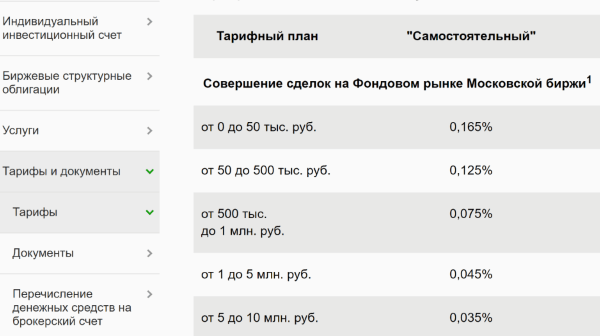

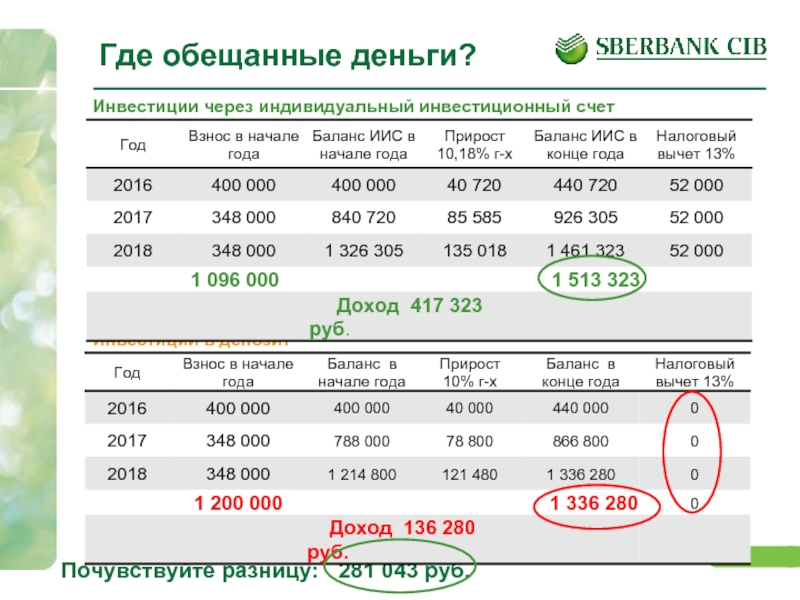

Девушка на том конце провода назвалась представителем Сбербанка. «Ага, не ошиблась», — подумала я и на всякий случай включила диктофон. Вежливая женщина обратилась ко мне по имени-отчеству и предложила открыть в Сбербанке индивидуальный инвестиционный счет (ИИС), потому что «он, как банковский вклад, но с гарантированной от государства доходностью в размере 13%».

Я прекрасно знаю, что такое ИИС. Это брокерский счет, через который можно покупать акции и облигации. По такому счету действительно полагается налоговый вычет от государства в размере 13%. Но называть его банковским вкладом? Это, простите, уже мисселинг — попытка впарить один продукт под видом другого.

Но «сотруднице» на том конце провода я решила не говорить о своей информированности в теме ИИС. Прикинувшись финансово безграмотной, несколько раз переспросила: «Это точно как банковский вклад?» «Да, точно», — ответила девушка.

Дальше она, очевидно, поставила перед собой задачу заставить меня открыть ИИС в мобильном приложении Сбербанка. Ради проверки я дошла с ней до шага, когда оставалось нажать кнопку «Открыть счет», чего, конечно, не стала делать. Необходимости в ИИС сейчас не испытываю, а открывать его просто так, чтобы продолжить троллинг мошенницы, я не хотела. Вежливо с ней попрощавшись, я положила трубку.

Я не знаю, что было бы дальше, если бы под диктовку злоумышленницы я все-таки открыла ИИС. Предполагаю, что следующий ее шаг заключался бы в том, чтобы заставить меня перевести на этот счет деньги. Они, разумеется ушли бы не на мой новый ИИС, а мошенникам.

В который раз убеждаюсь: основные правила финансовой безопасности нужно держать в уме всегда, чтобы ни в коем случае не попасться на удочку злоумышленников. Напомню их:

Напомню их:

1. Если звонят из банка и сообщают о подозрительной активности на ваших счетах или картах, лучше всего сразу же положить трубку и перезвонить в банк самостоятельно. И не по тому номеру, который только что был у вас на проводе, а по тому, который указан на сайте кредитной организации.

2. Ни в коем случае никогда и ни при каких обстоятельствах не сообщайте собеседникам, даже если они представляются сотрудниками банка, трехзначный номер на обратной стороне вашей карты и четырехзначный код, который приходит по СМС. Настоящие сотрудники банка никогда не будут спрашивать эти цифры.

3. Не стоит вестись на красивые речи о большой доходности по вкладам или низких процентах по кредитам. Бесплатный сыр — только в мышеловке, а банк — это коммерческая организация, ориентированная в первую очередь на получение прибыли.

Автор — редактор отдела экономики и финансов газеты «Известия»

Позиция редакции может не совпадать с мнением автора

ЧИТАЙТЕ ТАКЖЕ

Вклады

АО «Первый Инвестиционный Банк» предлагает своим Клиентам надежно разместить свободные денежные средства

Банк обеспечивает своим Клиентам:

- сохранность вклада

- конфиденциальность вклада

- гибкость — Вкладчик сам определяет сумму вклада и срок действия Договора.

Квалифицированные сотрудники Банка помогут каждому Вкладчику выбрать наиболее подходящие условия вклада в каждом конкретном случае.

15 февраля 2005 года Комитет банковского надзора Банка России принял решение о вынесении положительного заключения о соответствии Банка требованиям к участию в системе страхования вкладов.

17 февраля 2005 года Банк был включен в реестр банков-участников системы обязательного страхования вкладов под номером 653.

Полезная информация:

- Федеральный закон о страховании вкладов физических лиц в банках Российской Федерации;

- Информация о порядке и размере получения возмещения по вкладам в соответствии с Федеральным законом;

- Вопросы и ответы;

- Реквизиты Агентства по страхованию вкладов;

- Рекомендации Агентства по страхованию вкладов.

Уважаемые клиенты!

Банк России продлил еще на полгода, до 9 сентября 2023 года, ограничения на снятие наличной иностранной валюты

Сохраняются все действующие лимиты на выдачу иностранной наличной валюты гражданам и юридическим лицам.

Если валютный счет или вклад был открыт до 9 марта 2022 года, человек, который пока не воспользовался такой возможностью, может снять с него сумму остатка денежных средств на 00 часов указанной даты, но не более 10 тыс. долларов США или эквивалентную сумму в евро. Остальные средства по-прежнему можно получить в рублях. Выплачиваемая сумма не может быть меньше рассчитанной на день выплаты по официальному курсу Банка России для средств, размещенных на счете до 9 сентября 2022 года. Средства, размещенные начиная с этой даты, выдаются по курсу банка. Иностранная валюта выдается в долларах США или в евро, независимо от валюты вклада или счета.

Для банков продлен на шесть месяцев запрет взимать с граждан комиссию при выдаче валюты со счетов или вкладов.

Валютные переводы без открытия счета и через электронные кошельки выдаются в рублях. При этом выдаваемая сумма не может быть меньше рассчитанной на день выплаты по официальному курсу Банка России.

Банки могут продавать гражданам доллары США и евро, поступившие в их кассы с 9 апреля 2022 года. На продажу другой иностранной валюты ограничений нет.

Юридические лица — резиденты могут получить в течение ближайшего полугода, то есть до 9 сентября 2023 года, наличную валюту на командировочные расходы исходя из установленных в соответствии с законодательством нормативов оплаты, но не более 5 тыс. долларов США или эквивалентную сумму в евро, фунтах стерлингов, японских иенах. На другие валюты ограничений нет. Выдача наличных в долларах США, евро, фунтах стерлингов, японских иенах юридическим лицам — нерезидентам не производится, по другим валютам ограничений нет.

Банк России сохраняет ограничения по наличной валюте в связи с действующими против нашей страны санкциями, которые запрещают отечественным финансовым институтам приобретать наличную валюту западных стран.

Что это такое, 4 типа

К

Команда Инвестопедии

Полная биография

Авторы Investopedia имеют разный опыт работы, и за 24 года работы тысячи опытных писателей и редакторов внесли свой вклад.

Узнайте о нашем

редакционная политика

Обновлено 21 апреля 2023 г.

Рассмотрено

Саманта Зильберштейн

Рассмотрено

Саманта Зильберштейн

Полная биография

Саманта Зильберштейн является сертифицированным специалистом по финансовому планированию, обладателем лицензий FINRA Series 7 и 63, лицензированным агентом штата Калифорния по страхованию жизни, несчастных случаев и медицинского страхования и CFA. Она проводит дни, работая с сотнями сотрудников некоммерческих организаций и организаций высшего образования над их личными финансовыми планами.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Райан Эйхлер

Факт проверен

Райан Эйхлер

Полная биография

Райан Эйхлер получил степень бакалавра бакалавра в области финансов в Бостонском университете. Он занимал должности и имеет большой опыт в области аудита расходов, личных финансов, недвижимости, а также проверки и редактирования фактов.

Узнайте о нашем

редакционная политика

Инвестопедия / Пейдж Маклафлин

Что такое ИРА?

Индивидуальный пенсионный счет (IRA) — это долгосрочный сберегательный счет, который люди с заработанным доходом могут использовать для сбережений на будущее, пользуясь при этом определенными налоговыми льготами. IRA предназначена в первую очередь для самозанятых людей, у которых нет доступа к пенсионным счетам на рабочем месте, таким как 401 (k), который доступен только через работодателей.

IRA предназначена в первую очередь для самозанятых людей, у которых нет доступа к пенсионным счетам на рабочем месте, таким как 401 (k), который доступен только через работодателей.

Вы можете открыть IRA через банк, инвестиционную компанию, онлайн-брокерскую контору или личного брокера.

Ключевые выводы

- Индивидуальные пенсионные счета (IRA) — это пенсионные сберегательные счета с налоговыми льготами.

- Типы IRA включают традиционные IRA, IRA Roth, IRA с упрощенным пенсионным планом (SEP) и IRA по плану поощрения сбережений (SIMPLE).

- Деньги, хранящиеся в IRA, обычно не могут быть сняты до достижения возраста 59,5 лет без значительного налогового штрафа в размере 10% от снятой суммы.

- Существуют ограничения годового дохода, которые применяются к вычету взносов в традиционные IRA и взносов в IRA Roth.

Возраст для получения необходимых минимальных выплат (RMD) был повышен с 72 до 73 лет по состоянию на 1 января 2023 года. Это касается снятия средств с традиционных счетов IRA и 401 (k), а также SIMPLE и SEP IRA. (Владельцы учетных записей Roth не подлежат RMD.) Штраф за неиспользование RMD также был снижен, но он по-прежнему суров и составляет от 10% до 25% от не снятой суммы.

Это касается снятия средств с традиционных счетов IRA и 401 (k), а также SIMPLE и SEP IRA. (Владельцы учетных записей Roth не подлежат RMD.) Штраф за неиспользование RMD также был снижен, но он по-прежнему суров и составляет от 10% до 25% от не снятой суммы.

Нажмите «Играть», чтобы узнать об индивидуальных пенсионных счетах

Как работает IRA?

Любой человек с заработанным доходом может открыть и внести вклад в IRA, в том числе те, у кого есть счет 401 (k) через работодателя. Единственным ограничением является общая сумма, которую вы можете внести на свои пенсионные счета за один год.

Когда вы открываете IRA, вы можете инвестировать в широкий спектр финансовых продуктов, включая акции, облигации, биржевые фонды (ETF) и взаимные фонды.

Существуют даже самостоятельные IRA (SDIRA), которые позволяют инвесторам принимать все инвестиционные решения. SDIRA предлагают доступ к более широкому выбору инвестиций, включая недвижимость и товары. Только самые рискованные инвестиции запрещены.

Только самые рискованные инвестиции запрещены.

Существует несколько видов IRA, в том числе традиционные IRA, IRA Roth, IRA с упрощенной пенсией для сотрудников (SEP) и IRA с планом поощрения сбережений для сотрудников (SIMPLE). Каждый из них имеет различные правила, касающиеся приемлемости, налогообложения и снятия средств.

Индивидуальные налогоплательщики могут создавать традиционные IRA и IRA Roth. Владельцы малого бизнеса и самозанятые лица могут настроить SEP и SIMPLE IRA. IRA должен быть открыт в учреждении, которое получило одобрение Налоговой службы (IRS) для предоставления этих счетов. Выбор включает банки, брокерские компании, кредитные союзы, застрахованные на федеральном уровне, и ссудо-сберегательные ассоциации.

Поскольку IRA предназначены для пенсионных сбережений, обычно существует штраф за досрочное снятие средств в размере 10%, если вы снимаете деньги до 59,5 лет. Однако есть несколько заметных исключений — среди прочего, снятие средств на расходы на образование и покупку жилья впервые.

Если ваша IRA является традиционной учетной записью, а не учетной записью Roth, вы также должны будете платить подоходный налог при досрочном снятии средств. Счет Roth пополняется за счет денег после уплаты налогов, поэтому при снятии денег с него не уплачиваются дополнительные налоги.

Что считается доходом?

Вы можете делать взносы в IRA, только если у вас есть доход. Доход от процентов и дивидендов, пособий по социальному обеспечению или алиментов не учитывается.

Каковы различные типы IRA и их правила?

Ниже приводится разбивка различных типов IRA и правил, касающихся каждого из них.

Традиционный ИРА

В большинстве случаев взносы в традиционные IRA не облагаются налогом. Таким образом, если вы вложите 4000 долларов в IRA, ваш налогооблагаемый доход за год уменьшится на эту сумму.

Ваши деньги растут за счет отсрочки уплаты налогов в традиционной IRA. Когда вы снимаете деньги после выхода на пенсию, они облагаются налогом по обычной ставке подоходного налога за этот год.

Лимиты взносов на 2022 и 2023 годы

На 2022 год максимальный годовой индивидуальный взнос в традиционные IRA составляет 6000 долларов. Если вам 50 лет или больше, вы также можете внести догоняющий взнос в размере 1000 долларов США на общую сумму 7000 долларов США.

На 2023 год максимальный годовой индивидуальный взнос составляет 6500 долларов США. Наверстывающий взнос по-прежнему составляет 1000 долларов для тех, кому 50 лет и старше.

Если у вас нет пенсионного плана на работе, ваши традиционные взносы в IRA полностью подлежат вычету. Но если вы (или ваш супруг, если вы состоите в браке) имеете на работе пенсионный план, такой как 401(k) или 403(b), ваш модифицированный скорректированный валовой доход (MAGI) определяет, будет ли ваш доход и в какой степени традиционные взносы IRA могут быть вычтены.

Если у вас есть пенсионный план на работе

В 2022 году, если вы одиноки или являетесь главой семьи и у вас есть пенсионный план на работе, ваши традиционные взносы IRA полностью подлежат вычету, если ваш MAGI ниже 68 000 долларов. В 2023 году ваш MAGI должен быть ниже 73 000 долларов.

В 2023 году ваш MAGI должен быть ниже 73 000 долларов.

Если вы состоите в браке и подаете документы совместно, на 2022 год ваши традиционные взносы в IRA полностью подлежат вычету, если ваш MAGI составляет менее 109 000 долларов США. В 2023 году ваш MAGI должен быть ниже 116 000 долларов. Оттуда вычет ваших взносов начинает постепенно уменьшаться по мере увеличения вашего MAGI.

Можно иметь как Roth IRA, так и традиционную IRA, или несколько IRA в разных учреждениях. Однако общий годовой взнос по всем вашим IRA не может превышать 6000 долларов США (или 7000 долларов США для лиц в возрасте 50 лет и старше) в 2022 году и 6500 долларов США (или 7500 долларов США для лиц в возрасте 50 лет и старше) в 2023 году9.0003

На 2022 год диапазон доходов, который поэтапно отменяет вычет традиционных взносов IRA для супружеских пар, составляет от 109 000 до 129 000 долларов. На 2023 год это от 116 000 до 136 000 долларов.

Для плательщиков единого налога или глав домохозяйств диапазон поэтапного отказа составляет от 68 000 до 78 000 долларов США. На 2023 год это от 73 000 до 83 000 долларов.

На 2023 год это от 73 000 до 83 000 долларов.

Если у вас нет плана на работе, но есть у вашего супруга

Если вы вносите взносы в IRA и не подпадаете под действие плана на рабочем месте, но состоите в браке с кем-то, кто его оплачивает, диапазон поэтапного отказа в 2022 году составит от 204 000 до 214 000 долларов. На 2023 год это от 218 000 до 228 000 долларов.

Используйте эту таблицу, чтобы увидеть, где вы подходите.

| Пределы отчислений, если у вас есть пенсионный план на работе | |||

|---|---|---|---|

| Статус регистрации | 2022 МАГИ | 2023 МАГИ | Вычет |

| Холост или глава семьи | |||

| 68 000 долларов или меньше | 73 000 долларов США или меньше | Полный вычет до уровня вашего взноса | |

| Более 68 000 долларов США, но менее 78 000 долларов США | Более 73 000 долларов США, но менее 83 000 долларов США | Частичный вычет | |

| 78 000 долларов США или более | 83 000 долларов США или больше | Без вычета | |

| Совместная регистрация в браке | |||

| 109 000 долларов США или меньше | 116 000 долларов США или меньше | Полный вычет до уровня вашего взноса | |

| Больше 109 000 долларов, но меньше 129 000 долларов | Более 116 000 долларов США, но менее 136 000 долларов США | Частичный вычет | |

| 129 000 долларов США или более | 136 000 долларов США или более | Без вычета | |

| Женат Подача документов раздельно | |||

| Менее 10 000 долларов США | Менее 10 000 долларов США | Частичный вычет | |

| 10 000 долларов США или более | 10 000 долларов США или более | Без вычета | |

Рот ИРА

Взносы Roth IRA не подлежат налогообложению в том году, когда вы их делаете. Но выплаты не облагаются налогом. Это означает, что вы вносите вклад в IRA Roth, используя доллары после уплаты налогов, и не платите налоги даже на прибыль от инвестиций.

Но выплаты не облагаются налогом. Это означает, что вы вносите вклад в IRA Roth, используя доллары после уплаты налогов, и не платите налоги даже на прибыль от инвестиций.

Кроме того, IRA Roth не имеют обязательных минимальных распределений (RMD). Если вам не нужны деньги, вам не нужно снимать их со своего счета. Вы можете делать взносы в Roth IRA, если у вас есть приемлемый трудовой доход, независимо от того, сколько вам лет.

Пределы взносов Roth IRA в 2022 и 2023 налоговых годах такие же, как и для традиционных IRA. Однако есть одна загвоздка: существуют ограничения по доходам на взносы в Roth IRA.

Диапазон поэтапного отказа для одиночных файлов составляет 129 долларов США.от 144 000 до 144 000 долларов на 2022 год и от 138 000 до 153 000 долларов на 2023 год. Для супружеских пар, подающих совместные налоги, диапазон поэтапного отказа составляет от 204 000 до 214 000 долларов в 2022 году и от 218 000 до 228 000 долларов в 2023 году.

| Ограничения дохода для участия в Roth IRA | |||

|---|---|---|---|

| Статус регистрации | 2022 МАГИ | 2023 МАГИ | Взносы |

| Холост или глава семьи | |||

| Менее 129 000 долларов США | Менее 138 000 долларов США | До предела | |

| От 129 000 до менее 144 000 долларов | От 138 000 до менее 153 000 долларов | Уменьшенная сумма | |

| 144 000 долларов США или более | 153 000 долларов США или более | Ноль | |

| Замужем, подающим заявление совместно или вдовцом (вдовцом) | |||

| Менее 204 000 долларов США | Менее 218 000 долларов США | До предела | |

| от 204 000 до менее 214 000 долларов | от 218 000 до менее 228 000 долларов | Уменьшенная сумма | |

| 214 000 долларов США или больше | 228 000 долларов США или более | Ноль | |

| Женат Подача документов раздельно | |||

| Менее 10 000 долларов США | Менее 10 000 долларов США | Уменьшенная сумма | |

| 10 000 долларов США или более | 10 000 долларов США или более | Ноль | |

СЕНТЯБРЬ IRA

Самозанятые лица, такие как независимые подрядчики, фрилансеры и владельцы малого бизнеса, могут создавать SEP IRA.

SEP IRA придерживается тех же налоговых правил для снятия средств, что и традиционная IRA. На 2022 год взносы SEP IRA ограничены 25% компенсации или 61 000 долларов США, в зависимости от того, что меньше. На 2023 год максимально допустимый взнос составляет 66 000 долларов США.

Владельцы бизнеса, которые создали SEP IRA для своих сотрудников, могут вычитать взносы, которые они делают от имени сотрудников. Однако сотрудники не могут вносить средства на свои собственные счета, и IRS облагает их снятие средств налогом как доход.

ПРОСТОЙ ИРА

SIMPLE IRA также предназначена для малого бизнеса и индивидуальных предпринимателей. Этот тип IRA следует тем же налоговым правилам для снятия средств, что и традиционный IRA.

В отличие от SEP IRA, SIMPLE IRA позволяют сотрудникам вносить взносы на свои счета, и работодатель также обязан делать взносы. Все взносы не облагаются налогом, что может привести к тому, что бизнес или работник попадут в более низкую налоговую категорию.

Лимит взносов сотрудников SIMPLE IRA составляет 14 000 долларов США в 2022 году, а лимит наверстывания (для работников в возрасте 50 лет и старше) составляет 3 000 долларов США. На 2023 год лимит взноса составляет 15 500 долларов США, а максимальная сумма наверстывания — 3 500 долларов США.

Правило промывки-продажи и IRA

В 2008 году IRS выпустила Постановление о доходах 2008-5, в котором говорится, что транзакции IRA могут инициировать правило промывки-продажи. Если акции будут проданы на непенсионном счете с последующей покупкой практически идентичных акций в IRA в течение 30-дневного периода, инвестор не может требовать налоговых убытков за продажу. База инвестиций в IRA физического лица также не увеличится.

Каковы требуемые минимальные распределения (RMD)?

Требуемые минимальные распределения (RMD) — это снятие средств, которое владельцы традиционных счетов IRA и 401 (k) должны производить каждый год после достижения ими определенного возраста. Возраст несколько раз пересматривался в сторону увеличения. С 1 января 2023 года владелец счета должен начать снимать деньги в том году, когда ему исполнится 73 года, а в 2033 году возрастет до 75 лет.

Возраст несколько раз пересматривался в сторону увеличения. С 1 января 2023 года владелец счета должен начать снимать деньги в том году, когда ему исполнится 73 года, а в 2033 году возрастет до 75 лет.

Сумма, которую человек должен снять, зависит от размера счета и ожидаемой продолжительности жизни человека, поэтому у IRS есть рабочий лист для расчета суммы. Несоблюдение минимума влечет за собой серьезные налоговые санкции. В 2023 году этот штраф составляет 25% от остатка на счете. Это вдвое меньше предыдущего штрафа, но все еще достаточно дорого, чтобы держать нас в тонусе. Однако во многих случаях этот штраф может быть уменьшен до 10%, если налогоплательщик своевременно примет меры по исправлению положения.

Сравнение вариантов IRA

Используйте приведенную ниже таблицу, чтобы лучше понять, как работают различные IRA.

Примечание. Чтобы просмотреть полную диаграмму, используйте ползунок внизу, чтобы увидеть крайний правый столбец.

| Сравнение типов IRA | |||||

|---|---|---|---|---|---|

| Тип IRA | Лимит взноса (2022) | Взносы, не облагаемые налогом? | Беспошлинное распространение? | Подлежит ли обязательному минимальному распределению начиная с 72 лет? | Кто может установить |

| Традиционный | 6000 долларов США; 7000 долларов США для лиц в возрасте 50 лет и старше (6500 долларов США; 7500 долларов США для лиц в возрасте 50 лет и старше в 2023 году) | Да, но суммы индивидуальных вычетов основаны на доходе, статусе регистрации и пенсионном страховом покрытии через вашего работодателя | № | Да | Индивидуальные налогоплательщики и супружеские пары |

| Рот | 6000 долларов США; 7000 долларов США для лиц в возрасте 50 лет и старше (6500 долларов США; 7500 долларов США для лиц в возрасте 50 лет и старше в 2023 году) | № | Да | Не при жизни владельца счета (наследники счетов Roth подлежат RMD) | Индивидуальные налогоплательщики и супружеские пары, на которых распространяются ограничения MAGI |

| Сентябрь | Меньшая из 25% компенсации или 61 000 долларов США (65 000 долларов США в 2023 году) | Коммерческие вычеты за взносы сотрудников ограничиваются меньшим из ваших общих взносов или 25% вознаграждения сотрудников. Самозанятые лица должны использовать специальную формулу для расчета суммы взносов, которые они могут вычесть. Самозанятые лица должны использовать специальную формулу для расчета суммы взносов, которые они могут вычесть. | № | Да | Владельцы малого бизнеса и самозанятые лица |

| ПРОСТОЙ | 14 000 долларов США; 17 000 долларов США для лиц старше 50 лет (15 500 долларов США; 19 000 долларов США для лиц старше 50 лет) | Все взносы, сделанные в SIMPLE IRA сотрудников владельцем плана, не подлежат налогообложению — самозанятые лица также могут вычесть взносы, сделанные в их собственный SIMPLE IRA | № | Да | Владельцы малого бизнеса и самозанятые лица |

Каковы преимущества индивидуального пенсионного счета (IRA)?

Индивидуальный пенсионный счет (IRA) предлагает налогово-выгодный способ накопления на пенсию. В зависимости от того, какой тип IRA вы используете, IRA может уменьшить ваш налоговый счет либо когда вы делаете взносы, либо когда вы снимаете на пенсию. Прибыль от инвестиций не облагается налогом (для традиционной IRA) или не облагается налогом (для Roth IRA).

Прибыль от инвестиций не облагается налогом (для традиционной IRA) или не облагается налогом (для Roth IRA).

Это означает, что отчисления на пенсию либо уменьшают ваш подоходный налог за год, либо исключают налоги из ваших пенсионных отчислений.

IRA застрахованы Федеральной корпорацией страхования депозитов (FDIC), государственным агентством, которое обеспечивает защиту в случае банкротства финансового учреждения. FDIC покрывает депозиты клиентов — в большинстве случаев до 250 000 долларов на счет, — которые хранятся в банках, застрахованных FDIC, или в сберегательно-кредитных ассоциациях.

Как начать IRA Roth или традиционный IRA?

Вы можете открыть свой IRA в большинстве банков, кредитных союзов, онлайн-брокеров или других поставщиков финансовых услуг. Fidelity, Charles Schwab и E*Trade — все брокеры, предоставляющие IRA.

Открыть счет так же просто, как посетить отделение банка или веб-сайт и заполнить форму.

Когда я могу выйти из IRA?

Лучшее время для выхода из IRA — в возрасте 60 лет и старше.

Если вы отказываетесь от участия в программе до достижения возраста 59,5 лет, вы будете платить штраф в размере 10 % за досрочное снятие средств в дополнение к налогам на снятие средств. Есть некоторые исключения из этого штрафа за медицинские расходы, инвалидность, покупку жилья впервые и другие необычные жизненные события.

Вообще говоря, чем дольше вы можете ждать, прежде чем принимать распределения, тем больше времени у денег будет расти.

Чем план 401(k) отличается от IRA?

Планы 401(k) и IRA предоставляют налоговые льготы работникам, вкладывающим средства для выхода на пенсию.

План 401(k) доступен только через работодателя. Взносы автоматически вычитаются из зарплаты работника. Некоторые компании уплачивают часть взносов сотрудников.

Планы 401(k) имеют более высокие лимиты взносов/

IRA может создать любой, кто имеет доход, независимо от того, есть ли у него на работе план 401(k).

Большинство планов 401(k) предлагают ограниченный выбор взаимных фондов и биржевых фондов (ETF). IRA может предложить более широкий спектр фондов, акций и других ценных бумаг.

IRA может предложить более широкий спектр фондов, акций и других ценных бумаг.

Итог

IRA — это пенсионные сберегательные счета, которые предлагают налоговые льготы. Они немного похожи на 401(k), но не требуют, чтобы работодатель их спонсировал. Существует несколько типов IRA: традиционные IRA, IRA Roth, SEP IRA и SIMPLE IRA. Существуют ограничения годового дохода на вычет взносов в традиционные IRA и взносы в IRA Roth, поэтому существует ограничение на сумму налога, которую вы можете избежать, инвестируя в IRA.

IRA предназначены для долгосрочных пенсионных сберегательных счетов. Если вы заберете деньги раньше, вы разрушите эту цель, уменьшив свои пенсионные активы. Вот почему деньги, хранящиеся в IRA, обычно не могут быть сняты до достижения возраста 59,5 лет без значительного налогового штрафа в размере 10% от снятой суммы (в дополнение к обычным причитающимся налогам).

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Налоговая служба. «Что, если я сниму деньги со своего IRA?»

Налоговая служба. «Часто задаваемые вопросы о пенсионном плане и требуемом минимальном распределении IRA».

Комиссия по ценным бумагам и биржам США. «Предупреждение для инвесторов: самоуправляемые IRA и риск мошенничества».

Налоговая служба. «Планы, основанные на ИРА».

Налоговая служба. «Пенсионные темы — исключения из налога на досрочное распределение».

Налоговая служба. «Таблицы заработанного дохода и налогового кредита на заработанный доход (EITC)».

Налоговая служба.

«Тема № 451 Индивидуальные пенсионные соглашения (IRAs)».Налоговая служба. «Пенсионные темы — лимиты взносов IRA».

Налоговая служба. «Лимит 401 (k) увеличивается до 22 500 долларов на 2023 год, лимит IRA повышается до 6 500 долларов».

Налоговая служба. «Темы выхода на пенсию — лимиты взносов IRA».

Налоговая служба. «Традиционные и Roth IRA».

Налоговая служба. «Сумма взносов Roth IRA, которую вы можете сделать на 2022 год».

Налоговая служба. «Сумма взносов Roth IRA, которую вы можете сделать на 2023 год».

Налоговая служба. «Часто задаваемые вопросы по плану SEP».

Налоговая служба. «Лимиты взносов SEP (включая устаревшие SARSEP)».

Налоговая служба. «ПРОСТОЙ ИРА-план».

Налоговая служба. «Часто задаваемые вопросы о плане SIMPLE IRA: взносы».

Налоговая служба. «IRS объявляет об увеличении лимита 401 (k) до 20 500 долларов».

Налоговая служба. «Темы выхода на пенсию — ПРОСТЫЕ лимиты взносов IRA».

Налоговая служба. «Преподобный. Рул. 2008-5».

Федеральная корпорация по страхованию депозитов. «Мои депозитные счета застрахованы FDIC?»

Налоговая служба. «Пенсионные темы — исключения из налога на досрочное распределение».

«Тема № 451 Индивидуальные пенсионные соглашения (IRAs)».

«Тема № 451 Индивидуальные пенсионные соглашения (IRAs)».

Подробная информация о индивидуальных планах 401k-solo 401k

Что такое индивидуальный план 401(k)?

Индивидуальный план 401(k) — также известный как i401(k) — это пенсионный план, который может максимизировать ваши сбережения, если вы работаете не по найму или являетесь партнером в бизнесе, единственными сотрудниками которого являются партнеров и их супругов.

Кто может использовать план?

Самозанятые лица и владельцы бизнеса, не имеющие штатных сотрудников, и их супруги, работающие на предприятии.

Владелец бизнеса может вносить свой вклад как работодатель, так и работник.

Корпорации C, S-корпорации и компании с ограниченной ответственностью (LLC) без штатных сотрудников также могут участвовать.

Общая сумма взносов

Как владелец бизнеса, вы можете вносить взносы как работодатель, так и сотрудник.* Общая сумма взносов работодателя и сотрудников не может превышать 61 000 долларов США за 2022 налоговый год (67 500 долларов США для лиц в возрасте 50 лет и старше) и 66 000 долларов США за 2023 налоговый год (73 500 долларов США для лиц в возрасте 50 лет и старше).

Инвестиционные варианты

Участники могут выбирать из более чем 100 взаимных фондов Vanguard, в том числе многих из нашего более дешевого класса акций Admiral™. И нет минимальных первоначальных вложений.

Просмотрите выбор фондов Vanguard

Что такое акции Admiral?

Посмотрите, какие активы Vanguard соответствуют требованиям

Право на участие сначала рассчитывается с использованием квалификационных активов для отдельного клиента. Затем мы объединяем квалификационные активы клиентов, имеющих один и тот же адрес проживания, чтобы определить окончательное право на участие*.

Затем мы объединяем квалификационные активы клиентов, имеющих один и тот же адрес проживания, чтобы определить окончательное право на участие*.

Активы, соответствующие критериям

- Любые активы, находящиеся под управлением Vanguard Personal Advisor Services .

- Взаимные фонды Vanguard и ETF Vanguard , удерживаемые клиентом на определенных личных счетах, соответствуют требованиям. Типы личных счетов включают в себя: индивидуальные непенсионные, образовательные сберегательные счета, IRA, совместные, доверительные, депозитарные, опекунские, UTMA, UGMA, Estate, Sole Proprietorship и планы SEP IRA с одним участником.

Примечание: активы Vanguard в планах Vanguard 529, Vanguard Variable Annuity, многосторонних планах SEP IRA, SIMPLE, i401k, 403(b), семейном партнерстве, семейной корпорации или пенсионных планах, спонсируемых работодателем, для которых Vanguard предоставляет услуги по ведению документации могут быть включены в определение права на участие, если у вас также есть личный счет, на котором хранятся взаимные фонды Vanguard или ETF Vanguard. Активы, хранящиеся на других типах счетов, не могут быть включены в определение приемлемости обслуживания.

Активы, хранящиеся на других типах счетов, не могут быть включены в определение приемлемости обслуживания.

Мы периодически пересматриваем квалификацию

Квалификационные критерии (например, уровни активов) периодически пересматриваются и могут измениться в любое время. Vanguard оставляет за собой право прекратить регистрацию в любой из этих служб или перевести любого инвестора без предварительного уведомления на соответствующий уровень обслуживания, если инвестор не соответствует применимым квалификационным критериям. Vanguard оставляет за собой право изменять или отменять выбранные функции и преимущества в любое время без предварительного уведомления.

Кроме того, постоянный доступ любого конкретного инвестора к отдельным услугам, скидкам и льготам подлежит периодической проверке и может быть ограничен на основании критериев, установленных исключительно Vanguard. Хотя эти услуги являются бесплатными, некоторые базовые услуги могут взимать плату и расходы. Vanguard не гарантирует какой-либо уровень обслуживания.

Vanguard не гарантирует какой-либо уровень обслуживания.

* Адреса предприятий и другие нежилые адреса не подлежат объединению для целей определения услуг.

- Плата за создание учетной записи не взимается.

- Мы взимаем 20 долларов в год за каждый фонд, хранящийся на счете Vanguard Individual 401(k). Мы отменим комиссию для всех участников плана, если хотя бы один участник имеет активы Vanguard, соответствующие требованиям, на сумму не менее 50 000 долларов США.

Узнайте, какие активы Vanguard соответствуют требованиям

- Для создания индивидуального плана 401(k) требуется идентификационный номер работодателя (EIN). Вы не можете использовать свой номер социального страхования. Если у вас нет EIN, подайте заявку на его получение через Интернет на сайте IRS.gov.

- Для планов с одним участником необходимо ежегодно подавать форму IRS 5500, как только активы плана достигнут $250 000 в конце года вашего плана или вы прекратите действие плана. Мы будем предоставлять вам информацию каждый год, чтобы помочь вам заполнить форму.

- Администрирование плана может потребовать выполнения некоторых обязанностей, таких как периодическое обновление или изменение плана, с чем мы можем вам помочь.

Мы будем предоставлять вам информацию каждый год, чтобы помочь вам заполнить форму.

Мы будем предоставлять вам информацию каждый год, чтобы помочь вам заполнить форму.- Вы не можете снять деньги до определенного события, например, до достижения 59-летнего возраста.½, прекращение действия плана, прекращение службы или переживание другого события, указанного в плане.

- Вам может быть разрешено отказаться от участия в трудных условиях, что может привести к штрафу в размере 10%, если вы моложе 59,5 лет.

- Вы не можете взять кредит у вашего Vanguard Individual 401(k).

- Вы будете платить обычный подоходный налог с любых налогооблагаемых выплат.

- Распределения Roth не облагаются налогами и штрафами, если они получены после 59,5 лет и у вас есть Roth Individual 401(k) более 5 лет.

Готовы начать?

Если вы новичок в Vanguard, позвоните нам.

800-992-7188

Вы клиент Vanguard и ищете план для малого бизнеса? Настройте свой новый план сегодня.

Начать

Готовы начать?

Если вы новичок в Vanguard, позвоните нам.

800-992-7188

Вы клиент Vanguard и ищете план для малого бизнеса? Настройте свой новый план сегодня.

Начать

Узнайте больше о выходе на пенсию для малого бизнеса

Расширьте свой пенсионный план

Хотите обогатить свой существующий пенсионный план качественными взаимными фондами? Наш сервис, предназначенный только для инвестиций, открывает для вас возможность предлагать средства Vanguard.

Узнайте о нашем инвестиционном варианте

Переместите свой план в Vanguard

Рассмотрите возможность переноса плана малого бизнеса, который вы храните в другом месте, в Vanguard.