Содержание

Кредит под залог квартиры на любые цели. Нецелевая ипотека. Обзор ставок по ипотеке * Ипотека и недвижимость

Перейти к содержимому

Знаете ли вы, что есть два вида ипотечных кредитов?

1. Целевой ипотечный кредит на покупку недвижимости. Тут отдельный договор об ипотеке не составляется, оформляется договор приобретения (ДКП, ДДУ и тп) и кредитный договор, по умолчанию регистрируется ипотека в силу закона.

2. Кредит под залог квартиры (или любой иной недвижимости). Это тоже ипотечный кредит. Любой кредит, выданный под залог недвижимости, ипотечный. Так как слово «ипотека» означает залог. Кстати, тут тоже есть два подвида — целевой кредит под залог квартиры (цель строго фиксируется и проверяется, кредит дается на покупку недвижимости или ее ремонт, ставки обычно такие же как на покупку, ну или чуть-чуть побольше) и нецелевой кредит под залог квартиры на любые цели.

Вот последний вид кредит мы и разберем. Какие ставки сейчас есть на ипотечном рынке для кредита под залог недвижимости на любые цели, в том числе наличиные. Что предлагают банки.

📌 Нецелевая ипотека. Кредит на любые цели под залог квартиры.

Ставки для клиентов с «улицы» с офиц доходами указаны в табличке. В банках обычно есть еще скидки зарплатников.

Нужно понимать, что сроки кредитования под залог имеющейся недвижимости у банков сейчас зачастую ниже, чем по классической ипотеке — 10-15 лет. Уточняйте.

🔹 Кто дает по двум документам и какой размер ПВ в этом случае рассказывали тут.

🔹 Кто рефинансирует нецелевую ипотеку под залог квартиры — Банк Зенит, Райффайзенбанк, БЖФ, Совкомбанк, ВБРР, МТС банк (в т.ч. с доп суммой), СМП банк, Ак Барс банк (в т.ч. с доп суммой), Примсоцбанк, Металлинвестбанк, Росбанк Дом.

🔹 Кто дает нецелевые кредиты под залог дома — Сбербанк, РСХБ, Ак Барс банк, ВБРР, Зенит, Банк Санкт-Петербург, Примсоцбанк, УБРиР, МТС банк, Совкомбанк, ТКБ, СНГБ.

🔹 Кто дает нецелевые кредиты под залог земли без строений — Ак Барс банк, Банк Санкт-Петербург, СНГБ.

🔹 Кто дает нецелевые кредиты под залог коммерческой недвижимости — Банк Зенит, Совкомбанк, Ак Барс банк, Банк Санкт-Петербург, ТКБ, СНГБ, РНКБ, Примсоцбанк, МКБ, БЖФ.

Целевые кредиты под залог имеющейся недвижимости на покупку жилья обычно дешевле нецелевых, часто по той же ставке, что и классические кредиты под залог покупаемого жилья.

Нашли неточность, пишите.

@ipotekahouse #свод

Политика конфиденциальности

©ipotekahouse.ru

При использовании материалов сайта обязательна гиперссылка на ipotekahouse.ru

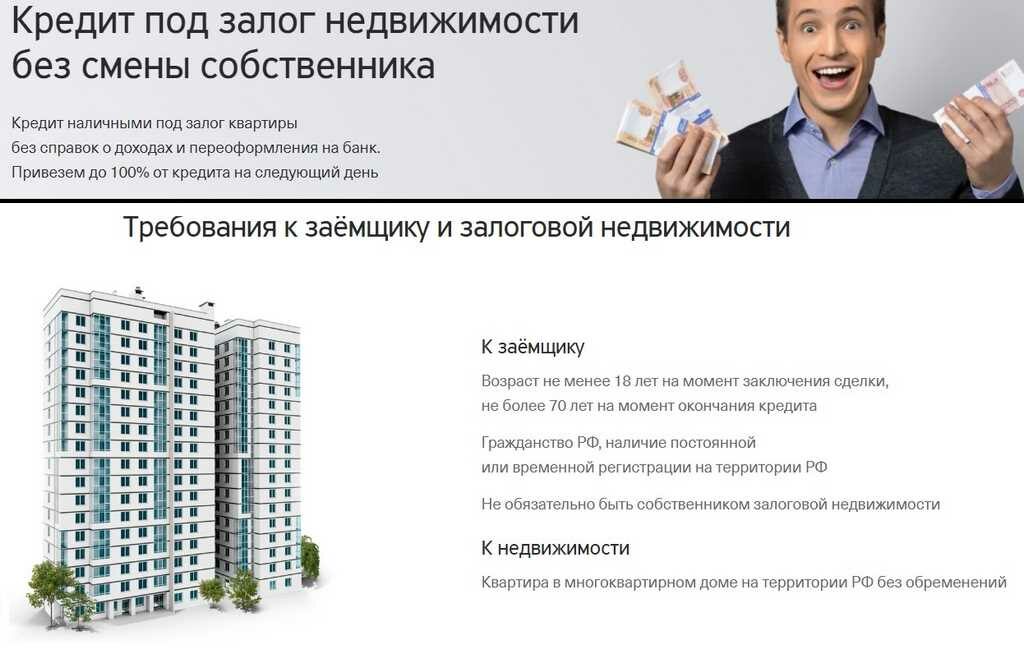

Ипотека под залог недвижимости в Краснодаре

Среди ипотечных продуктов банки предлагают ипотеку под залог имеющегося имущества.

В какой ситуации заемщики выбирают такой вид ипотеки? – Когда нет средств для первоначального взноса, у заемщика недостаточный уровень доходов или плохая кредитная история в прошлом.

Этот вид ипотеки можно также использовать при отказе банка кредитовать покупку какого-то конкретного объекта (например квартиры в домах, не получивших аккредитацию банка).

Полученные заемные средства идут на оплату новой квартиры, а имеющееся жилье остается банку в качестве залога.

Объект залога должен быть ликвидным для банка в случае нарушения заемщиком обязательств и дальнейшей продажи. Поэтому все банки выдвигают следующие требования к предмету залога:

- отсутствие обременений, в том числе долгов по коммунальным платежам

- жилье должно быть оснащено всеми коммуникациями: электричеством, отоплением и водоснабжением.

- для многоквартирных домов – год постройки не ранее 1950 г.

- жилье не может быть муниципальным, быть ветхим, подлежать капитальному ремонту, сносу или реконструкции

- имеющаяся планировка должна соответствовать техпаспорту, перепланировки должны быть узаконены.

Недвижимость, передаваемая в залог, предварительно должна пройти оценку и проверку на предмет юридической чистоты оформления.

В большинстве случаев банки осторожно относятся к предметам залога, полученным по дарственной (договору дарения). Также банки скорее всего откажут в ипотеке, если в квартире прописаны льготные категории граждан.

На данный момент ипотека пол залог имеющегося жилья бывает двух видов – с возможностью дальнейшей продажи залогового имущества с целью погашения кредита и без.

Первый вид – когда продать залоговое имущество можно, только погасив весь ипотечный займ. Он наиболее популярен и среди банков и среди заемщиков. Существенным преимуществом можно назвать длительный срок погашения ипотеки. Таким видом ипотеки часто пользуются молодые семейные пары с невысоким уровнем официальных доходов, предоставляя в качестве залога недвижимость своих родителей.

Второй вид появился сравнительно недавно Смысл такого ипотечного займа заключается в том, что основная часть заемных средств будет погашена заемщиком в определенные сроки, в которые клиент обязуется продать старое жилье. Срок предоставления такого кредита короткий и очень похож на потребительский кредит. Такой вид ипотеки пользуется спросом когда стоит вопрос о расширении или смены места жительства для улучшения жилищных условий.

Срок предоставления такого кредита короткий и очень похож на потребительский кредит. Такой вид ипотеки пользуется спросом когда стоит вопрос о расширении или смены места жительства для улучшения жилищных условий.

Прежде, чем выбрать ипотеку под залог имеющегося имущества стоит учесть, что финансовые учреждения оценивая объект, выдают заемщику от 60 до 85 % от его реальной стоимости. Это из минусов.

Из плюсов можно выделить более низкую процентную ставку, особенно если новое жилье приобретается в строящихся домах на этапе строительства.

У каждого банка в линейке ипотечных продуктов есть такой вид ипотеки. Ипотека под залог имеющегося имущества существенно снижает банковские риски, являясь надежным гарантом для возврата заемных средств.

Сравнить Ипотечные кредиты | Quicken Loans

| Quicken Mortgage® Options | Лучшая ипотека, если хотите: | ||||

|---|---|---|---|---|---|

| Простая квалификация | Гибкость кредита | Уровень безопасности | Меньший капитал/деньги вниз | ||

Кредит ФХА Вы можете претендовать на получение кредита FHA с более низким кредитным рейтингом, чем другие кредиты, и первоначальный взнос всего 3,5%. Подходит для: более простой квалификации, гибкости ссуды, безопасности процентной ставки, меньшего капитала/вложений | Применить сейчас | ||||

30-летняя фиксированная ипотека Ежемесячные платежи в течение 30 лет со стабильной фиксированной ставкой ниже по сравнению с кредитами на более короткие сроки. Подходит для: Рейтинг безопасности | Применить сейчас | ||||

15-летняя фиксированная ипотека Вы платите меньше процентов, когда ежемесячные платежи распределяются на 15 лет, потому что вы быстрее погашаете кредит. Подходит для: Рейтинг безопасности | Применить сейчас | ||||

Ипотека с регулируемой ставкой Получите низкую фиксированную процентную ставку и более низкие ежемесячные платежи в течение первых 5, 7 или 10 лет. Подходит для: Гибкость кредита | Применить сейчас | ||||

Кредит В.А. Квалифицированные ветераны, военнослужащие и супруги могут финансировать до 100% своего кредита и платить меньше при закрытии. Подходит для: более простой квалификации, гибкости ссуды, безопасности процентной ставки, меньшего капитала/вложений | Применить сейчас | ||||

Джамбо кредиты Когда вам нужен большой кредит — от 647 200 до 2 500 000 долларов — вы можете сэкономить с небольшой процентной ставкой. Подходит для: Рейтинг безопасности | Применить сейчас | ||||

20-летний фиксированный Получите более низкую процентную ставку и сэкономьте деньги благодаря более быстрому погашению. Подходит для: гибкости ссуды, безопасности процентной ставки, меньшего капитала / вложений | Применить сейчас | ||||

25-летний фиксированный Получите множество преимуществ от 30-летнего фиксированного кредита и сократите свой кредит на 5 лет. Подходит для: Рейтинг безопасности | Применить сейчас | ||||

ВАШа шкала ® Выберите пользовательское условие с фиксированной процентной ставкой от 8 до 29лет, который соответствует вашим финансовым целям. Подходит для: гибкости ссуды, обеспечения процентной ставки | Применить сейчас | ||||

Оптимизация FHA Уже есть кредит FHA и хотите более низкую процентную ставку? Рефинансирование FHA Streamline требует меньше шагов и документов. Подходит для: более простой квалификации, гибкости ссуды, безопасности процентной ставки, меньшего капитала/вложений | Применить сейчас | ||||

Начните с одного из наших простых калькуляторов ипотечного кредита. Или поговорите со специалистом по ипотечному кредитованию прямо сейчас, позвонив по телефону (800) 251-9080.

Жилищные кредиты: рефинансирование или подача заявки на ипотеку

Перейти к основному содержанию

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите браузер

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите браузер

Закрывать

Мы выписали вас из вашей учетной записи.

Вы успешно вышли из системы

Мы улучшили нашу платформу для Chase.com. Для большего удобства загрузите приложение Chase для своего iPhone или Android. Или перейдите в раздел «Требования к системе» со своего ноутбука или настольного компьютера.

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Ваше путешествие домой начинается здесь

Позвольте Чейзу быть вашим партнером

Покупка дома

Покупка дома может быть действительно полезным опытом. Это также одна из самых больших инвестиций, которую вы сделаете. От поиска вашего нового места до получения ключей — мы здесь, чтобы помочь.

Начать

Оцените свою ставку и оплату

Определите свой бюджет

Доступность по цене касается не только платежей по ипотеке. Этот инструмент поможет определить, какое обязательство соответствует вашему образу жизни.

Посмотрите, что вы можете себе позволить

Сделайте первый шаг и пройдите предварительную квалификацию

Вы можете пройти предварительную квалификацию до подачи полной заявки на ипотеку — мы делаем это быстро и легко.

Пройти предварительную квалификацию

Рефинансирование ипотечного кредита

Рефинансирование может помочь вам снизить ежемесячный платеж, быстрее погасить кредит или использовать капитал, который вы уже вложили в свой дом. Взвесьте все за и против, чтобы понять, подходит ли вам рефинансирование.

Узнать о рефинансировании

Управляйте своей ипотекой Chase

Расчет нового ежемесячного платежа

Воспользуйтесь нашими ипотечными калькуляторами, чтобы узнать, как рефинансирование может изменить ваш ежемесячный платеж.

Оцените свою ставку и оплату

Получите больше от своего дома

Используйте накопленный капитал для оплаты улучшений, консолидации долгов, оплаты обучения в колледже и многого другого.

Учить больше

о справедливости

Управляйте своей кредитной линией Chase Home Equity

Сколько стоит ваш дом или дом вашей мечты?

Посмотрите приблизительную рыночную стоимость вашего дома или дома, который вас интересует.

Ознакомьтесь с нашим оценщиком стоимости дома

Обзор ипотечного процесса

Краткий обзор процесса ипотеки для начала.

Обзор ипотечного процесса VideoOpens Overlay

Стенограмма

Включить звуковое описание

Отключить аудиоописание

(1 мин)

- Цены на покупку

- Ставки рефинансирования

Текущие ставки по ипотечным кредитам на покупку

Хотите узнать ставки по ипотечным кредитам на покупку?

Получите более точную цену, введя свой почтовый индекс дома, который вы хотите купить.

Мы не знаем, кто вы. Пожалуйста, сообщите нам свой почтовый индекс, чтобы увидеть ваши местные тарифы.

Введите действительный 5-значный почтовый индекс

Почтовый индекс

Годовая процентная ставка (APR) – это стоимость кредита в течение срока кредита, выраженная в виде годовой ставки. Годовая процентная ставка, показанная здесь, основана на процентной ставке, любых баллах и ипотечном страховании для кредитов FHA. Он не принимает во внимание комиссию за обработку или любые другие финансовые сборы, связанные с кредитом, которые вам, возможно, придется заплатить. Цены оцениваются по штатам, и фактические ставки могут отличаться.

Ставки, указанные в таблице, включают примерно 1 балл и основаны на следующих допущениях: соответствующие 30-летние фиксированные, 15-летние фиксированные, 7/6 ARM и 5/6 ARM на основе суммы кредита от 300 000 до 349 долларов США.999 рублей при первоначальном взносе 20%. 30-летний фиксированный FHA на основе суммы кредита от 200 000 до 249 000 долларов США с первоначальным взносом в размере 3,5%. 30-летний фиксированный гигант на основе суммы кредита от 1 000 000 до 1 049 999 долларов США с первоначальным взносом в размере 30%. Все кредиты предполагают проживание на одну семью; кредит на покупку; период блокировки ипотечной ставки 30 дней и профиль клиента с отличной кредитной историей См. предполагаемые ежемесячные платежи. См. приблизительные ежемесячные платежи

30-летний фиксированный гигант на основе суммы кредита от 1 000 000 до 1 049 999 долларов США с первоначальным взносом в размере 30%. Все кредиты предполагают проживание на одну семью; кредит на покупку; период блокировки ипотечной ставки 30 дней и профиль клиента с отличной кредитной историей См. предполагаемые ежемесячные платежи. См. приблизительные ежемесячные платежи

В зависимости от вашей кредитоспособности доступны кредиты только под проценты, которые предусматривают выплату процентов только в течение установленного периода времени, а затем выплаты основной суммы долга и процентов в течение оставшегося срока кредита. При выплате только процентов основная сумма не уменьшается. По истечении этого периода ваш ежемесячный платеж будет увеличиваться.

Годовая процентная ставка (APR) — это стоимость кредита в течение срока кредита, выраженная в виде годовой ставки. Годовая процентная ставка, показанная здесь, основана на процентной ставке, любых баллах и ипотечном страховании для кредитов FHA. Он не принимает во внимание комиссию за обработку или любые другие финансовые сборы, связанные с кредитом, которые вам, возможно, придется заплатить. Цены оцениваются по штатам, и фактические ставки могут отличаться.

Он не принимает во внимание комиссию за обработку или любые другие финансовые сборы, связанные с кредитом, которые вам, возможно, придется заплатить. Цены оцениваются по штатам, и фактические ставки могут отличаться.

Ставки, указанные в таблице, включают примерно 1 балл и основаны на следующих допущениях: соответствующие 30-летние фиксированные, 15-летние фиксированные, 7/6 ARM и 5/6 ARM на основе суммы кредита от 300 000 до 349 долларов США.999 рублей при первоначальном взносе 20%. 30-летний фиксированный FHA на основе суммы кредита от 200 000 до 249 000 долларов США с первоначальным взносом в размере 3,5%. 30-летний фиксированный гигант на основе суммы кредита от 1 000 000 до 1 049 999 долларов США с первоначальным взносом в размере 30%. Все кредиты предполагают проживание на одну семью; кредит на покупку; период блокировки ипотечной ставки 30 дней и профиль клиента с отличной кредитной историей См. предполагаемые ежемесячные платежи. См. приблизительные ежемесячные платежи

В зависимости от вашей кредитоспособности доступны кредиты только под проценты, которые предусматривают выплату процентов только в течение установленного периода времени, а затем выплаты основной суммы долга и процентов в течение оставшегося срока кредита.