Содержание

Договор ипотеки под залог земельного участка

Задумываясь об улучшении жилищных условий или расширении жизненного пространства, огромное количество наших соотечественников стремится покинуть тесные и шумные города. Ведь за те деньги, на которые в городе можно купить только небольшую квартирку, за его пределами можно купить земельный участок и возвести на нем собственный просторный дом. Земельный участок не будет разрушен природными катаклизмами, его невозможно украсть, поэтому делать вложения в землю выгодно, ведь она дорожает, так же как и недвижимость.

Особенности ипотеки земельных участков

Соответственно покупка земли – это выгодное капиталовложение, к тому же сегодня стало возможным ипотека на земельный участок. Однако это относительно новый продукт на рынке кредитования, который вызывает много вопросов у потенциальных заемщиков. Одна из первых проблем: на первом этапе найти землю, а потом обратиться в кредитную организацию, или, наоборот, сначала получить одобрение по кредиту, а потом искать участок? Большинство экспертов рекомендуют сначала обратиться в банк, так как необходимо учитывать, что к земельному участку банк предъявляет строгие требования.

Не зная особенности ипотеки земельных участков, потенциальный заемщик рискует впустую потратить время, силы и нервы на поиск земли, а потом получить отказ по ипотеке. Займы на покупку земельных участков обойдутся заемщику дешевле, чем обычный потребительский кредит, так как в этом случае банк за счет залога минимизирует свои риски. Ипотека под залог земельного участка обладает своими достоинствами: длительные сроки кредитования, низкая процентная ставка, большой размер займа.

Данный вид кредитования, являясь займом на покупку и залог недвижимости, предполагает использование земельного участка, полученного заемщиком по ипотеке под залог приобретенной земли банку. То есть данный вид кредитования представляет собой некий договор ипотеки и дальнейшего использования земельного участка, согласно данному соглашению. Ипотека на земельный участком может также предполагать ипотеку на строительство, согласно которой строительство дома на данном земельном участке является обязательным.

Поэтому главной особенность данного займа является тот факт, что заемщик может использовать свою землю по своему усмотрению. Однако при этом существуют и другие важные особенности ипотеки земельных участков, устанавливающиеся не только кредитными организациями, но и законодательством РФ. Таким образом, к основным особенностям земельной ипотеки можно отнести следующие положения:

- Заемщик может возводить на участке, который находится в залоге у банка, любые постройки, не уведомляя о строительстве кредитную организацию, за исключением, если данные правила, предусмотрены в договоре об ипотеке с банком

- Банк имеет право залога на все здания, постройки и сооружения, расположенные на земле, находящейся в залоге у кредитора, независимо от желания заемщика

- Земельный надел может стать объектом ипотеки только в случае, если он относится к земле, предназначенной для ведения личного подсобного хозяйства, садоводства, дачного или индивидуально жилищного строительства

- Невозможно взять ипотеку только на часть участка.

То есть в случае, когда земля находится в долевой или совместной собственности, то заемщик должен предоставить банку подтверждение согласия на передачу всех долей в залог от каждого собственника

То есть в случае, когда земля находится в долевой или совместной собственности, то заемщик должен предоставить банку подтверждение согласия на передачу всех долей в залог от каждого собственника - Прежде чем оформить ипотеку на земельный участок, он должен находиться в собственности у заемщика, то есть кредита непосредственно на покупку земельного надела как такового не существует. Если заемщик все же хочет взять кредит на покупку участка и дальнейшую постройку недвижимости на нем, то ему стоить оформить ипотеку на строительство

- Данный вид ипотеки предлагают не все банки, поэтому заемщик должен быть готов к тому, что ему придется потратить еще и время на поиск и выбор кредитных организаций, предлагающих своим клиентам подобные программы.

То есть в случае, когда земля находится в долевой или совместной собственности, то заемщик должен предоставить банку подтверждение согласия на передачу всех долей в залог от каждого собственника

То есть в случае, когда земля находится в долевой или совместной собственности, то заемщик должен предоставить банку подтверждение согласия на передачу всех долей в залог от каждого собственникаПроцедура получения ипотеки под залог земельного участка такой же, как и при получении других ипотечных кредитов.

Что предусматривает договор залога земельных участков?

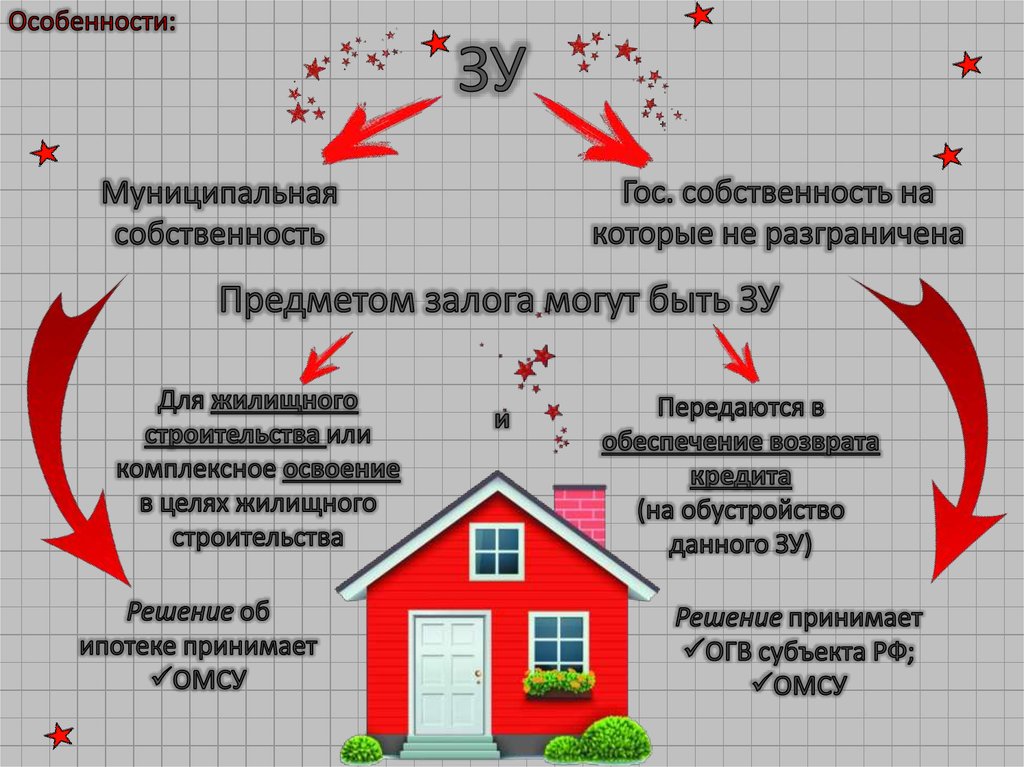

Рассматривая договор ипотеки (залога) земельного участка, необходимо, прежде всего, прояснить, какие земельные участки могут претендовать стать объектом ипотечного кредита, а потом уже можно рассказать и об особенностях договора ипотеки на земельный участок. Итак, в данном случае объектом ипотеки НЕ могут быть следующие категории земель:

Итак, в данном случае объектом ипотеки НЕ могут быть следующие категории земель:

- Участки, которые были ограничены в обороте или исключены из него в соответствии с законодательством РФ

- Земля, находящаяся в муниципальной или государственной собственности, за исключением участков, на которые государственная или муниципальная собственность не разграничена, и они предназначены для строения жилья

- Надел, общая площадь которого менее того размера, который установлен нормативными документами субъектов РФ и органов местного самоуправления.

Данные ограничения вводит государство, однако коммерческие банки вводят еще ряд требований к земельному участку.

Договор ипотеки под залог земельного участка

Банки несут собственные риски, соглашаясь кредитовать земельные участки, поэтому финансовые учреждения и выдвигают ряд условий, чтобы обезопасить свои капиталовложения. В случае если земля не будет соответствовать требованиям кредитной организации, то банк вправе отказать заемщику в предоставлении ипотечного кредита. Вот несколько случаев, когда финансовое учреждение категорически откажет в предоставлении ипотеки под залог земельного участка:

Вот несколько случаев, когда финансовое учреждение категорически откажет в предоставлении ипотеки под залог земельного участка:

- Участок уже заложен или сдан в аренду

- Земля находится в составе запрещенной категории, которая редактируется и корректируется регулярно

- Надел расположен на территории заповедной или охраняемой зоны

- Документация на землю содержит неточности или грубые ошибки.

А теперь рассмотрим особенности самого договора.

Итак, договор ипотеки или, другими словами, залога земельного участка должен быть заключен в письменной (печатной) форме, удостоверен нотариально, а также пройти обязательную регистрацию в местных органах юстиции. К договору прилагается копия чертежа, на котором отмечены границы данного участка. В соглашении об ипотеке между заемщиком и банком указывается предмет кредитования, его существо, оценка, размер, а также должны быть указаны сроки исполнения обязательств по ипотеке.

Объект ипотечного кредита в договоре определяется указанием его существа, то есть наименованием, также указывается место его нахождения, целевое назначение, кадастровый номер и другие данные, которые помогут идентифицировать данный надел среди его аналогов. Согласно договору ипотеки участки земли могут стать объектом залога, если данные наделы не были исключены из оборота или не ограничены в использовании на основании федерального закона. Список всех ограниченных или изъятых из оборота земель указан в ст. 27 ЗК РФ.

Согласно договору ипотеки участки земли могут стать объектом залога, если данные наделы не были исключены из оборота или не ограничены в использовании на основании федерального закона. Список всех ограниченных или изъятых из оборота земель указан в ст. 27 ЗК РФ.

Таким образом, объектом договора об ипотеке могут являться наделы, которые находятся в собственности у физических и юридических лиц, и которые предназначены для животноводства или садоводства, гаражного, индивидуального жилищного или дачного строительства, земли фермерского или личного подсобного хозяйства, участки с постройками, строениями, зданиями или сооружениями. Следует отметить, что ипотека построек допустима исключительно с одновременным залогом всего участка, на котором они возведены, по тому же договору.

Итак, если заемщик все же решился на ипотеку под залог участка земли, то он должен обратить внимание на тот факт, что процентные ставки в отличие от других видов ипотеки будут несколько выше, зато немного меньше, чем при обычном кредите наличными. К тому же кредитор потребует первоначальный взнос не менее 35% от общей стоимости предполагаемой покупки. При этом кредитная организация рассматривать заявку на получение кредита и принимать решение о его выдаче или отказе будет заметно дольше.

К тому же кредитор потребует первоначальный взнос не менее 35% от общей стоимости предполагаемой покупки. При этом кредитная организация рассматривать заявку на получение кредита и принимать решение о его выдаче или отказе будет заметно дольше.

Если недвижимость в ипотеке, то пристройки к ней, ремонт и улучшения попадут в залог к банку

Изумительные истории

- Источник:

- Обзор судебной практики ВС № 1 (2017) от 16.02.17

Тут сложная юридическая история. Что надо знать:

- если в ипотеке участок, то автоматически в ипотеке всё, что вы на этом участке построите, даже если это дворец и мост хрустальный инженерной системы.

- если в ипотеке квартира, то весь ремонт и все неотделимые улучшения тоже автоматически в залоге.

- если в ипотеке халупа, а вы ее расширили до дворца на этом же участке, то дворец автоматически попадает в ипотеку.

- если купили участок или дом в ипотеке и оказалось, что они уже совсем не такие, как когда оформляли сделку, они всё равно остаются в залоге. Адрес есть? Наименование совпадает? Примерное описание есть? Право собственности зарегистрировано? Всё, ипотека действительна.

Откуда вы это взяли?

Из определения Верховного суда, которое тот вынес по делу одного владельца ипотечной недвижимости. Дело было так.

Определение ВС № 18КГ-16-125

Человек купил дом, который был в залоге у банка. Он знал, что этот дом в ипотеке, но потом обратил внимание, что в документах значится один дом, а на участке стоит другой — выше и больше по площади. Сейчас уже нельзя определить, как всё произошло: дом уже при покупке был больше или его потом перестроили. Может быть, это на самом деле ошибка, а может — хитрый замысел собственника.

Может быть, это на самом деле ошибка, а может — хитрый замысел собственника.

Фактически ипотека оформлена на какой-то другой дом, которого на участке нет, и владелец решил прекратить ее через суд. А заодно — снять обременение с участка, который за это время расширился.

Районный и областной суды собственника поддержали. Они согласились, что тот дом, который сейчас находится на участке, и дом, который в залоге у банка, — это не одно и то же строение. А если параметры не совпадают, то и ипотеку можно прекратить как незаконную. Заодно суды разрешили прекратить и ипотеку на участок.

Но Верховный суд с таким решением не согласился.

Что сказал Верховный суд?

В законе об ипотеке нет такого требования, чтобы характеристики объекта по документам совпадали с реальными. Характеристики объекта вообще не нужны: достаточно указать наименование, адрес и примерное описание.

п. 2 ст. 9 Закона об ипотеке

Если при оформлении ипотеки покупатель со всем согласился и Росреестр всё зарегистрировал, ипотека законная. Даже если параметры дома изменились или сразу не совпадали, нет оснований снимать обременение.

Даже если параметры дома изменились или сразу не совпадали, нет оснований снимать обременение.

ст. 352 ГК РФ

А что там по поводу земельного участка?

Собственник хотел заодно прекратить залог участка. За время ипотеки он стал больше по площади: к нему присоединили соседский с согласия банка. Сначала суды его поддержали, но Верховный и здесь не согласился.

По закону земельный участок и все объекты на нем связаны друг с другом. В земельном кодексе об этом есть фраза «единство судьбы земельных участков и прочно связанных с ними объектов». Нельзя продать дом без участка и участок без дома, если у них один собственник.

пп. 5 п. 1 ст. 1 Земельного кодекса

А так как ипотеку на дом оставили в силе, то и залог участка прекратить нельзя. Если участок в ипотеке, все строения на нем тоже в ипотеке — даже те, которые еще строятся. Спасибо, что куры в курятнике и собака в конуре не в ипотеке.

ст. 64 Закона об ипотеке

В итоге банк выдал ипотеку под залог дома и участка одной площади, а через несколько лет получил в залог дом и участок большей площади. Выставить на торги всё это хозяйство в случае чего он сможет по прежней цене.

Выставить на торги всё это хозяйство в случае чего он сможет по прежней цене.

Если у меня есть свой участок и я возьму кредит на строительство дома, что окажется в залоге у банка?

Если кредит целевой, то в залог перейдет и будущий дом, и ваш участок. А если вы потом построите еще и гараж, то он тоже может оказаться в залоге у банка.

Если что-то пойдет не так, банк выставит на продажу и дом, и участок со всеми строениями, хотя кредит вы брали только на дом.

статья 64.2 Закона об ипотеке

статья 35 Земельного кодекса

Я собираюсь брать ипотеку. Что мне делать?

Имейте в виду, что, как только вы зарегистрировали право собственности на недвижимость, она переходит в залог банку. И все улучшения, пристройки и дорогой ремонт тоже будут у банка в залоге, даже если это никак не отражено в документах.

Правильно рассчитывайте финансовые возможности, чтобы не лишиться недвижимости.

Даже если вы не собираетесь ничего пристраивать, внимательно проверяйте документы при оформлении сделки: параметры в свидетельстве, техпаспорте, плане и проекте должны совпадать. Сначала кажется, что это не имеет значения и даже выгодно, а потом может стать поводом для судебного разбирательства.

Сначала кажется, что это не имеет значения и даже выгодно, а потом может стать поводом для судебного разбирательства.

А мне вот интересно, как вообще такое происходит, что суды по одним и тем же законам выносят противоположные решения?

Нам тоже интересно. Бывают сложные случаи, когда в законе нет прямого объяснения.

Но по этой ситуации Верховный суд указал на ошибки суда первой инстанции и существенные и непреодолимые нарушения норм права в апелляционной инстанции. А выводы этих судов оказались основаны на неправильном применении правовых норм.

Вывод: если не согласны с решением суда, обращайтесь в следующую инстанцию. На каком-то этапе вас может ждать сюрприз.

Как работает аренда земли?

Недвижимость

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

АКЦИЯ:

Марже / Getty Images

3 минуты чтения

Опубликовано 07 июля 2023 г.

Логотип Bankrate

Как эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О Совете по обзору

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Логотип банка

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банка

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всего финансового пути.

Банкрейт следует строгому

редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

У вас может быть опыт аренды автомобиля, но знаете ли вы, что вы также можете арендовать землю под свой дом? Аренда земли предполагает сочетание покупки дома и аренды земли, на которой он расположен. Этот вид соглашения может быть менее дорогим путем к домовладению, но он также имеет недостатки, которые требуют тщательного рассмотрения. Вот основы, которые нужно знать.

Этот вид соглашения может быть менее дорогим путем к домовладению, но он также имеет недостатки, которые требуют тщательного рассмотрения. Вот основы, которые нужно знать.

Основные выводы

- При аренде земли домовладелец владеет домом, но не землей, на которой он расположен.

- Аренда земли является обычным явлением для мобильных домов и промышленного жилья.

- Они могут быть более дешевым путем к домовладению, но всегда есть потенциал для повышения арендной платы.

Что такое аренда земли?

Аренда земли, также известная как аренда земли, представляет собой соглашение, при котором землевладелец (арендодатель в юридической терминологии) сдает землю в аренду арендатору (или арендатору). Аренда земли может быть использована для покупки дома и земли или просто для покупки земли, которую вы планируете развивать позже.

Аренда земли является обычным явлением для коммерческих предприятий, но многие владельцы жилой недвижимости также платят за аренду земли, на которой стоят их дома — например, многие кооперативные здания в Нью-Йорке построены на основе аренды земли.

Существует два основных вида аренды земли: подчиненная и несубординированная.

- При субординированной аренде земли землевладелец рискует, если арендатор не выплатит ссуду за свое имущество. Например, если банку необходимо обратить взыскание на имущество, он также может иметь право забрать землю. (Другими словами, земля подчинена ипотеке, поэтому кредитор имеет первое право на собственность.)

- С другой стороны, при неподчиненной аренде земли земля и собственность остаются отдельными, поэтому в случае невыполнения арендатором обязательств никто другой не может предъявлять права на землю. По данным Американской ассоциации юристов, «большинство землевладельцев сегодня не должны соглашаться на подчинение, за исключением самых неотложных обстоятельств».

Однако некоторые ипотечные кредиторы могут потребовать субординации. В этом случае арендодатель может потребовать от арендатора дополнительной компенсации или иной гарантии.

Как работает аренда земли?

Если вы на стороне арендатора и рассматриваете возможность аренды земли, будьте готовы действовать как домовладелец, так и арендатор. Вам нужно будет получить ипотечный кредит на физическое имущество (или заплатить наличными, если вы можете себе это позволить) и отчитаться о том, что вы будете платить каждый год в виде арендной платы и других сборов. Например, некоторые объекты недвижимости, сдаваемые в аренду, являются частью ассоциаций домовладельцев, а это означает, что вы также несете ответственность за уплату взносов в ТСЖ.

Вам нужно будет получить ипотечный кредит на физическое имущество (или заплатить наличными, если вы можете себе это позволить) и отчитаться о том, что вы будете платить каждый год в виде арендной платы и других сборов. Например, некоторые объекты недвижимости, сдаваемые в аренду, являются частью ассоциаций домовладельцев, а это означает, что вы также несете ответственность за уплату взносов в ТСЖ.

Где найти договор аренды земли

Аренда земли в основном распространена в отношении промышленного жилья и передвижных домов. По данным ManufacturedHomes.com, более 4 миллионов американцев живут в почти 50 000 населенных пунктах, сдаваемых в аренду, также называемых парками мобильных домов или трейлеров. Тем не менее, вы можете найти арендованную недвижимость и в других местах. От домов престарелых в Калифорнии до высотных зданий на Манхэттене — по всей стране существует арендованная земля.

Если вы ищете арендованную землю, агент по недвижимости — один из лучших ресурсов. Ваш агент должен иметь хорошее представление о том, какая недвижимость в вашем районе связана с арендой земли.

Ваш агент должен иметь хорошее представление о том, какая недвижимость в вашем районе связана с арендой земли.

Плюсы и минусы аренды земли

Плюсы

- Более низкая первоначальная цена: Если вы пытаетесь купить дом, но вас не устраивает цена, покупка недвижимости на арендованной земле может быть более доступной.

- Более низкие налоги на имущество: Если вы облагаетесь налогом только на имущество, а не на землю, ваш счет по налогу на имущество может быть ниже.

Минусы

- Потенциал для увеличения арендной платы: Наиболее заметным недостатком аренды земли является потенциальный рост затрат — проблема, которая может создать серьезные проблемы для владельцев мобильных домов. В последние годы частные инвестиционные компании приобрели трейлерные парки и сразу же повысили ежемесячную плату. По этой причине арендаторам целесообразно, если это возможно, договориться о многолетней аренде.

- Меньше гибкости при переезде: Если вы являетесь традиционным арендатором, а ваш арендодатель не в состоянии обслуживать недвижимость, вы можете просто не продлевать договор аренды и переехать. Договоры аренды земли могут быть более сложными для расторжения. По данным HomeAdvisor, если вы живете в мобильном доме, например, его перемещение может стоить до 20 000 долларов.

- Возможные проблемы с ипотекой: Если вы подаете заявку, скажем, на 30-летнюю ипотеку и планируете жить на арендованной земле, вашему кредитору могут потребоваться дополнительные гарантии того, что вы сможете оставаться там в течение минимум 30 лет.

Стоит ли покупать дом на арендованной земле?

Более низкая покупная цена может быть заманчивой, но возможность неожиданного роста стоимости земли может быстро свести на нет любую финансовую выгоду. Если вы думаете о покупке дома на арендованной земле, учтите:

- Срок аренды

- Какие ежемесячные сборы домовладельца, если таковые имеются, сверх расходов на аренду

- Мелкий шрифт (например, существуют ли ограничения на сумму, на которую может увеличиться арендная плата в течение определенного срока? Что произойдет, если земля будет продана другой стороне?)

«Жизнь на арендованной земле имеет свои плюсы и минусы, — говорит Зак Уолс, сенатор штата Айова и вице-президент по общественным инвестициям и развитию в GreenState Credit Union. «Однако я думаю, что это редкое исключение, когда плюсы перевешивают минусы. Большинству людей будет лучше жить в более традиционном образе жизни, независимо от того, арендуют ли они дом или владеют им».

«Однако я думаю, что это редкое исключение, когда плюсы перевешивают минусы. Большинству людей будет лучше жить в более традиционном образе жизни, независимо от того, арендуют ли они дом или владеют им».

Связанные статьи

Недвижимость

4 мин чтения

10 февраля 2023 г.

Недвижимость

3 мин чтения

26 октября 2022 г.

Недвижимость

3 мин чтения

03 октября 2022 г.

Недвижимость

3 мин чтения

02 ноября 2020 г.

Как купить землю | Bankrate

Независимо от того, хотите ли вы построить семейный дом, начать ферму или использовать ее для отдыха, покупка земли может оказаться сложной задачей. Если вам интересно, как купить землю, вот что вам нужно знать.

1. Решите, как вы будете платить

Прежде чем приступить к поиску незастроенной земли для продажи, внимательно изучите свои финансы, чтобы убедиться, что вы можете себе это позволить, а также определите, как вы будете платить.

Одна из лучших стратегий — платить наличными, потому что кредиторы считают свободную землю более рискованной инвестицией, чем уже построенный дом, и в результате берут больше за его финансирование.

Если вы планируете платить наличными, вам следует заложить в бюджет как землю, так и дополнительные расходы, такие как налоги на имущество и установку инженерных сетей.

Если вместо этого вы ищете кредит, важно заранее привести свои финансы в хорошую форму, погасив долги, чтобы снизить отношение долга к доходу, и начать откладывать на крупный первоначальный взнос.

«Кредиторы обычно требуют от 20 до 25 процентов авансового платежа за необработанные земли и фермы, хотя есть некоторые кредитные союзы, ориентированные на сельское хозяйство, которые иногда требуют только 15-процентный первоначальный взнос», — говорит Брэндон Гарретт, президент и главный инвестиционный директор BentOak Capital. в Уэтерфорде, штат Техас.

2. Сравните варианты финансирования

Если вы идете по пути финансирования, знайте, что покупка земли может быть сложным процессом. Земельные кредиты — это не то же самое, что обычные ипотечные кредиты, и их более высокая стоимость, как правило, отражает степень риска, который принимает на себя финансовое учреждение, имеющее дело с незастроенной недвижимостью. Ваши варианты финансирования могут включать:

Земельные кредиты — это не то же самое, что обычные ипотечные кредиты, и их более высокая стоимость, как правило, отражает степень риска, который принимает на себя финансовое учреждение, имеющее дело с незастроенной недвижимостью. Ваши варианты финансирования могут включать:

Земельный кредит банка или кредитного союза

Местный банк или кредитный союз, скорее всего, хорошо знакомы с землей в этом районе и могут предложить кредит на более выгодных условиях.

«Если у вас нет прочных существующих отношений с банком и вы хотите профинансировать покупку земли, потребительский кредитный кооператив, который специализируется на кредитовании сельских районов и сельского хозяйства, является отличным местом для начала», — говорит Гарретт.

Кредит Министерства сельского хозяйства США

Если земля находится в приемлемой сельской местности, и вы планируете построить на ней свое основное жилище, вы можете претендовать на получение кредита Министерства сельского хозяйства США, поддерживаемого Министерством сельского хозяйства США. Эти кредиты, как правило, имеют доступные процентные ставки и требования к первоначальному взносу. Варианты включают ссуды по разделу 523 для тех, кто планирует построить дом самостоятельно, и ссуды по разделу 524 для тех, кто будет нанимать подрядчика.

Эти кредиты, как правило, имеют доступные процентные ставки и требования к первоначальному взносу. Варианты включают ссуды по разделу 523 для тех, кто планирует построить дом самостоятельно, и ссуды по разделу 524 для тех, кто будет нанимать подрядчика.

Кредит SBA 504

Администрация малого бизнеса (SBA) сотрудничает с финансовыми учреждениями для предоставления финансирования владельцам бизнеса, которые покупают землю для коммерческого использования в форме кредита SBA 504. Вы можете претендовать на этот вид кредита с 10-процентным первоначальным взносом.

Кредит под залог собственного дома

Если у вас уже есть дом, вы можете рассмотреть возможность использования имеющегося собственного капитала с помощью кредита под залог собственного дома. Этот подход, вероятно, будет намного дешевле, чем кредит на землю, но действуйте осторожно, используя свой дом в качестве залога.

Финансирование продавца

Если владелец земли хочет завершить продажу, вы можете договориться о финансировании продавца. Лучше всего нанять адвоката для помощи в согласовании условий сделки, включая авансовый платеж, процентную ставку и условия погашения.

Лучше всего нанять адвоката для помощи в согласовании условий сделки, включая авансовый платеж, процентную ставку и условия погашения.

После того, как вы получили одобрение на получение земельного кредита, есть несколько шагов в процессе закрытия:

- Оценка – Профессиональный оценщик обмерит и оценит имущество с учетом размера и местонахождения. Обычно это занимает от двух до четырех недель.

- Проверка документации по собственности — Кредитор заказывает проверку правового титула, чтобы убедиться в отсутствии каких-либо непогашенных залогов или судебных решений в отношении собственности.

- Подтверждение страховки — Вас попросят предоставить подтверждение всех необходимых страховых покрытий, таких как общее страхование, страхование гражданской ответственности, страхование от несчастных случаев или страхование от наводнения.

- Подготовка документов — Кредитный специалист создаст кредитные документы, показывающие утвержденные условия.

- Расчет вознаграждения . Сборы, которые вы должны заплатить при закрытии сделки, могут включать плату за право собственности, плату за регистрацию, налоги на имущество, комиссию за недвижимость или другие расходы, взимаемые кредитором, титульной компанией, оценщиком или агентом по недвижимости.

3. Учитывайте все расходы

В зависимости от того, как вы планируете использовать недвижимость, владение землей может сопровождаться многими скрытыми затратами, такими как плата за разрешение или оплата строительства септической системы.

«В дополнение к покупке и финансированию существуют дополнительные расходы на содержание земли, которые люди, как правило, не учитывают, особенно новые землевладельцы», — говорит Гарретт.

Кроме того, «даже если у вас есть свободная земля, существуют активные требования к управлению и расходы», — говорит Хэнк Малвихилл, директор и старший консультант по вопросам благосостояния в Smith Anglin Financial в Далласе, штат Техас. «Знайте, что земля не просто так лежит».

«Знайте, что земля не просто так лежит».

4. Найти землю для продажи

Есть несколько способов найти землю для продажи:

Онлайн-объявления

Если у вас есть идея, где вы хотели бы купить землю, вы можете начать поиск в Интернете участков, предлагаемых через аукцион или объекты, выставленные на продажу. Несколько веб-сайтов включают:

- LandAndFarm.com

- LandWatch.com

- Land.com

- LandCentury.com

Вы также можете попробовать поискать землю для продажи на обычных сайтах с объявлениями о недвижимости, таких как Zillow или realtor.com. Вы даже можете попробовать просмотреть списки на Craigslist.

Через агента по недвижимости

В зависимости от того, где вы живете, в этом районе может быть агент по недвижимости (или несколько), которые специализируются на продаже земли или, по крайней мере, знают все о незарегистрированных участках свободной земли. .

Ваша местная газета

Раздел объявлений в вашей местной газете может рекламировать объявления от владельцев земли, продающих участки самостоятельно, и вы можете сэкономить деньги, связавшись с владельцем напрямую. Также могут быть нишевые публикации со списками земель, соответствующих вашим интересам, таких как земли для охоты, отдыха или ведения сельского хозяйства.

Также могут быть нишевые публикации со списками земель, соответствующих вашим интересам, таких как земли для охоты, отдыха или ведения сельского хозяйства.

Поездка на машине

Еще один способ найти землю для продажи — это просто объехать нужный район и поискать признаки продажи или заехать в местное агентство недвижимости, чтобы проверить объявления в окне. Таким образом, вы можете найти землю, которая не указана в Интернете.

Правительственные списки земель

Иногда у правительства есть возможность захвата земли, например, изъятых участков. Вы можете искать то, что доступно на таких сайтах, как:

- Disposal.gsa.gov

- Realestatesales.gov

Земля, продаваемая государством, обычно продается через аукцион, поэтому, если это ваша стратегия, будьте готовы пройти через процесс аукционных торгов.

Если у вас раньше не было земли, рекомендуется проконсультироваться со специалистом, например, с агентом по недвижимости, который специализируется на продаже земли, или с планировщиком земельных участков, чья работа заключается в оценке возможности строительства или развития участка земли. земля. Планировщик земли оценивает уклон земли, уровень грунтовых вод, тип почвы и растительности и другие факторы, чтобы определить, какие структуры земля может выдержать.

земля. Планировщик земли оценивает уклон земли, уровень грунтовых вод, тип почвы и растительности и другие факторы, чтобы определить, какие структуры земля может выдержать.

5. Исследуйте свойство

Когда вы найдете землю для покупки, сделайте домашнее задание, прежде чем делать предложение. Вот некоторые ключевые вопросы для расследования:

- Коммунальные услуги – Имеются ли на участке водопровод, канализация и электричество? Если нет, вам необходимо их установить. «Подведение электричества к удаленному участку может быть невероятно дорогим», — говорит Малвихилл. «Канализационные услуги в отдаленных районах маловероятны, поэтому будьте готовы потратить до 40 000 долларов на септическую систему».

- Доступ к дороге – Есть ли доступ к собственности с дороги общего пользования? В противном случае вам может понадобиться получить сервитут на строительство дороги.

- Ограничения на зонирование и землепользование – Действительно ли ваша идиллическая загородная недвижимость предназначена для промышленного, сельскохозяйственного или торгового использования, а не для проживания? Будет ли когда-нибудь построена окружная дорога или торговый центр рядом с домом? Посетите веб-сайт вашего местного органа по зонированию или посетите мэрию лично, чтобы узнать о правилах в этом районе и любых планах строительства, которые могут повлиять на ваш участок. «Вы действительно не хотите строить дом своей мечты рядом с красивой открытой территорией, которая предназначена для гравийного карьера», — говорит Малвихилл.

- Налоги на недвижимость — «Налоги на недвижимость на участке земли могут быть дорогостоящими и делать владение собственностью в долгосрочной перспективе экономически невыгодным, поэтому большинство землевладельцев стараются обеспечить, чтобы их участки подпадали под сельскохозяйственные льготы», — говорит Гарретт.

«Вы действительно не хотите строить дом своей мечты рядом с красивой открытой территорией, которая предназначена для гравийного карьера», — говорит Малвихилл.

«Вы действительно не хотите строить дом своей мечты рядом с красивой открытой территорией, которая предназначена для гравийного карьера», — говорит Малвихилл.6. Сделайте свое предложение

После того, как вы сделали свою домашнюю работу по недвижимости и узнали, как вы планируете финансировать покупку, вы готовы представить владельцу предложение. Этот письменный документ содержит подробную информацию об объекте недвижимости, вашу контактную информацию, цену, которую вы готовы заплатить, и другие условия.

Вы также можете включить в свое предложение непредвиденные обстоятельства, чтобы защитить себя от факторов, которые могут заставить вас отказаться от сделки.