Содержание

Условия оформления ипотеки 🏠 | Полезные статьи об ипотеке Альфа-Банка

Частным лицамМалому бизнесу и ИПКорпорациям

Финансовым организациямИнвестбанкА-КЛУБ

Карты

Кредитные карты

Целый год без %

Alfa Travel

Как получить отсрочку по кредитам

Дебетовые карты

Альфа-Карта

Альфа-Карта Premium

Alfa Travel

Специальные условия

Зарплатные карты

Зарплата каждый день

Индивидуальное зарплатное предложение

Банк для семьи

Вклады

Вклады

Альфа-Вклад

Калькулятор вклада

Накопительные счета

Альфа-Счёт

Мили «Аэрофлот Бонус» за остаток на счёте

Бесплатные сервисы для накоплений

Копилка для зарплаты

Автопополнение накопительного счёта

Кредиты

Все кредиты

Кредит наличными

Кредит на автомобиль

Кредит под залог на любые цели

Рефинансирование кредита

Кредитные карты

Полезное

Кредитный калькулятор

Погашение кредита

Работа со справками

Полезные статьи

Как получить отсрочку по кредитам

Ипотека

Ипотека от 5,7%

Вторичное жильё

Новостройки

Рефинансирование ипотеки

Ипотека с господдержкой

Специальные условия

Материнский капитал

Семейная ипотека

Льготная ипотека для IT-специалистов

Ипотека не выходя из дома

Полезное

Личный кабинет заёмщика

Ипотечный калькулятор

Полезные статьи

База знаний для заёмщиков

Инвестиции

Самостоятельная торговля

Брокерский счёт

Тарифные планы

Обмен валюты на бирже

ИИС

Приложение Альфа-Инвестиции

Терминал Альфа-Инвестиции

Все Альфа-Инвестиции

Альфа-Форекс

Готовые решения для инвестиций

Паевые фонды

ИСЖ

Готовые стратегии ИИС

Доверительное управление

Посмотреть всё

Ещё

Аналитика и обучение

Личный кабинет

Поддержка

ПремиумЕщё

О банке

Самозанятые

Онлайн-сервисы

Частным лицам

Ипотека

Полезные статьи

18. 11.2020

11.2020

Содержание:

•

Требования к заёмщику

•

Какой стаж нужен для оформления ипотеки?

•

Можно ли взять ипотеку без прописки или с временной регистрацией?

•

Можно ли оформить ипотеку, не выбрав предварительно недвижимость?

•

Калькулятор ипотеки

Ипотека — это возможность купить собственное жильё, имея на руках всего 10–30% от общей стоимости. В большинстве банков вы можете оформить её, если вам от 21 года до 70 лет. В целом, все условия индивидуальны для каждого банка.

Требования к заёмщику

Перед решением по заявке банк проверит вашу платёжеспособность. Результаты оценки влияют на срок кредита, размер ставки и максимальную сумму. Каждый банк сам определяет, какие условия устанавливать для получения ипотеки. Например, в Альфа-Банке учитывается:

Например, в Альфа-Банке учитывается:

•

Уровень дохода. Если у вас есть созаёмщики — учитывается ваш совокупный доход. При этом доход созаёмщика не обязателен в том случае, когда хватает дохода основного заёмщика.

•

Гражданство. Альфа-Банк, как и многие российские банки, дает кредит только гражданам России.

•

Кредитный рейтинг. Сотрудники банка проверят вашу кредитную историю, текущий долг и количество незакрытых кредитов, если они есть.

Какой стаж нужен для оформления ипотеки?

На последнем (текущем) месте вам нужно проработать не менее четырёх месяцев, а общий стаж должен быть от года. Чтобы подтвердить, что вы работаете официально, вам понадобится справка с места работы, копия трудовой или электронная трудовая книжка, а также выписка из Пенсионного фонда РФ. Некоторые банки выдают ипотеку и без подтверждающих документов, но при этом предлагают менее выгодные условия — повышенную ставку и уменьшенный общий срок кредита. Например, Альфа-Банк может одобрить ипотеку всего по 1 документу: Ипотека по паспорту или одному из документов на выбор — СНИЛС, ИНН, права, военный билет для мужчин до 27 лет.

Например, Альфа-Банк может одобрить ипотеку всего по 1 документу: Ипотека по паспорту или одному из документов на выбор — СНИЛС, ИНН, права, военный билет для мужчин до 27 лет.

Можно ли взять ипотеку без прописки или с временной регистрацией?

Можно ли взять ипотеку без прописки или с временной регистрацией?

Да, если вы — гражданин РФ. Иностранным гражданам нужно предоставить документ, подтверждающий, что они законно живут и работают на территории РФ. Например, это могут быть виза, миграционная карта или другие документы, подтверждающие легальность пребывания и занятости.

Можно ли оформить ипотеку, не выбрав предварительно недвижимость?

Да, это возможно. Но если вы планируете купить квартиру на рынке вторичной недвижимости, сначала стоит выбрать предложение от банка, получить одобрение, а после — найти жильё, подходящее вам по цене. Обычно, на поиски банки дают от 1 до 3 месяцев.

Если вы планируете купить квартиру в новостройке, советуем вначале подобрать недвижимость. Затем посмотреть, в каких банках на покупку выбранного жилья выдают кредиты, а уже потом подавать заявку на ипотеку. Так лучше сделать, потому, что банки часто аккредитуют застройщиков и предоставляют им более выгодные условия по ипотеке.

Калькулятор ипотеки

Тип программы

Выберите программу ипотеки

Стоимость недвижимости

Стоимость недвижимости

750 тыс44.1 млн87.5 млн

Первоначальный взнос

Первоначальный взнос

%

Срок кредитования

Срок кредитования

3 года16 лет30 лет

Электронная регистрация

Наше предложение

Ежемесячный платёж

Ставка

%

Сумма кредита

₽

Срок

15 лет

Налоговый вычет

₽

Не является публичной офертой.

Узнайте лимит по ипотеке

Шаг 1 из 5. Получите +20% к одобрению, заполнив первый шаг

Фамилия

Укажите точно как в паспорте

Имя

Укажите точно как в паспорте

Отчество

Укажите точно как в паспорте

По паспорту без отчества

Мобильный телефон

Мы отправим решение по заявке на указанный номер

Электронная почта

На данный email будет направлена информация по заявке

Регион недвижимости

Я соглашаюсь с условиями и даю свое согласие на обработку и использование моих персональных данных, и разрешаю сделать запрос в бюро кредитных историй

Я согласен(-на) получать информацию о продуктах и услугах Банка и его партнеров, в том числе рекламную информацию

Мы гарантируем безопасность и сохранность ваших данных

Другие предложения по ипотеке

Центробанк решил ужесточить правила ипотеки для должников

Экономика

8431

Поделиться

Вслед за ужесточением выдачи кредитов финансовые власти хотят усложнить оформление ипотеки. Центробанк предложил не выдавать жилищные займы тем, у кого высокая долговая нагрузка и низкий первоначальный взнос. Так регулятор собирается бороться с «уязвимостями финансовой системы». Эксперты предупреждают, что в случае реализации этой идеи ипотека станет менее доступной, а на первоначальный взнос за собственное жилье потребуется больше средств, чем сейчас.

Фото: Геннадий Черкасов

Банк России подготовил доклад, в котором предложил свои меры по обеспечению сбалансированного роста ипотечного кредитования. Чем больше сейчас берут ипотечных кредитов с низким первоначальным взносом, а также с уже взятыми другими долгами, тем изменчивее цены на жилье и уязвимее банки. ЦБ предлагает с 1 июля 2020 года ввести дифференцированные надбавки к коэффициентам риска по ипотечным кредитам.

Для обычного заемщика эти сложные термины будут означать следующее: для банков клиенты с высокой долговой нагрузкой будут менее выгодными, потому что за них придется больше резервировать средств в капитале банка для погашения возможных рисков (неуплаты, просрочки кредита).

«Банки будут обязаны учитывать при расчете резервов повышенные коэффициенты риска по ипотеке в зависимости от показателей предельной долговой нагрузки заемщика. Данные изменения приведут к увеличению давления на банковский капитал, что, соответственно, приведет к снижению кредитной экспансии в ипотечном сегменте (банки будут меньше предлагать ипотеку), а также ограничению доступа к ипотеке клиентов с более низким уровнем кредитного качества.

Данные изменения приведут к увеличению давления на банковский капитал, что, соответственно, приведет к снижению кредитной экспансии в ипотечном сегменте (банки будут меньше предлагать ипотеку), а также ограничению доступа к ипотеке клиентов с более низким уровнем кредитного качества.

Другими словами, для клиентов с высоким уровнем долговой нагрузки и отсутствием возможностей внести повышенный первый взнос ипотека окажется значительно менее доступной или более дорогой», — поясняет главный аналитик «БКС Премьер» Антон Покатович. Эксперт считает, что после введения таких мер первоначальный взнос по ипотеке может увеличиться до 20-30% от суммы жилья в среднем. Такие условия продиктует рынок, потому что в полномочия Центробанка установка этого параметра не входит.

При этом у ипотеки в России и так сложилась не самая приятная репутация. Из-за высоких ставок она воспринимается не иначе как кабала на всю жизнь. «Если изменения будут введены, то банку придется для сохранения спецпрограмм с малым первоначальным взносом замораживать в резервы в 1,4-1,5 раза больше денег. Эти издержки банк перенесет на заемщика, элементарно повысив ему ипотечный процент. Ежемесячные процентные платежи станут больше и ипотека станет еще менее популярной», — предположил шеф-аналитик ГК TeleTrade Петр Пушкарев.

Эти издержки банк перенесет на заемщика, элементарно повысив ему ипотечный процент. Ежемесячные процентные платежи станут больше и ипотека станет еще менее популярной», — предположил шеф-аналитик ГК TeleTrade Петр Пушкарев.

Как ни парадоксально, но цель ограничения выдачи займов — вытаскивание граждан из кредитного рабства, когда на погашение старого кредита берется новый.

Однако люди берут кредиты не от хорошей жизни, и такая шоковая терапия может только навредить. Ипотека не перестанет быть доступной, если Центробанка продолжит целенаправленно снижать ключевую ставку.

Если изменения узаконят, банки будут внимательнее изучать не только кредитную, но и трудовую историю заемщика, предупреждает эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский. «В определенной степени это снизит рост ипотечного кредитования и отразится на уровне продаж, но, вместе с тем, подтолкнет рынок к стабилизации, поскольку он «штормовал» после введения отмены договоров долевого участия для застройщиков и перехода на эксроу-счета, которые не позволяют использовать деньги покупателей жилья до окончания строительства», — говорит наш собеседник.

Читайте также: Заморозка пенсионных накоплений стала шулерской игрой государства

Подписаться

Авторы:

Инна Деготькова

ЦБ РФ — Банк России

Россия

Власть

Инвестиции

Финансы

Деньги

Строительство

Дороги

Недвижимость

Договор

Что еще почитать

Что почитать:Ещё материалы

В регионах

Жительницы Улан-Удэ становятся проститутками ради уплаты долгов и помощи близким

18945

Улан-Удэ

Роксана Родионова

Путин объявил частичную мобилизацию в России: кого коснётся

16297

Рязань

Анастасия Батищева

В Магнитогорском драмтеатре рассказали о режиссере Сергее Пускепалисе, погибшем в ДТП

10501

Челябинск

Альбина Хохлова

Костромские проблемы: в наших лесах исчезли грибы

7210

Кострома

«Надо настраиваться»: стилист в Улан-Удэ предсказала возвращение моды нулевых годов

Фото

5890

Улан-Удэ

Сэсэг Жигжитова

Вопрос о строительстве второго моста через Волгу в Костроме движется, но не так быстро как хотелось бы

4211

Кострома

В регионах:Ещё материалы

Ипотечное кредитование сегодня | Электронное правительство Республики Казахстан

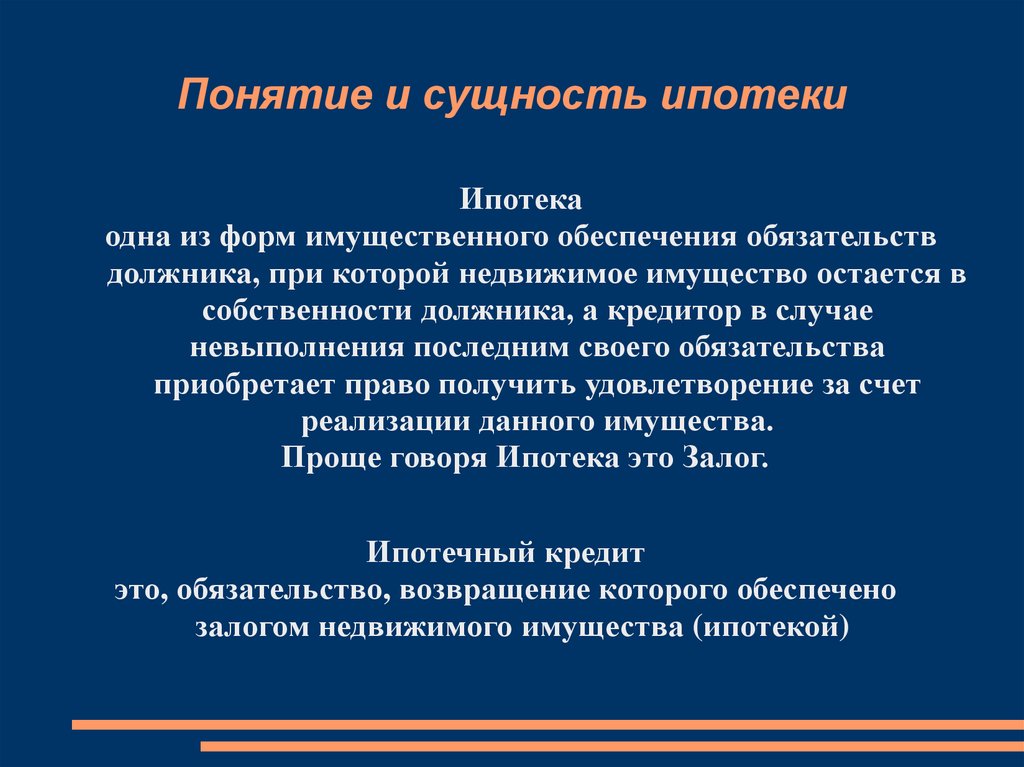

Все большее количество людей сегодня решается на ипотеку. Это достаточно серьезное дело, для которого требуется достаточный объем информации и хорошая подготовка. На что же следует обратить особое внимание в первую очередь при ипотечном кредитовании? Каковы условия различных банков, а также перечни и формы документов, необходимых для оформления ипотеки? В данном разделе представлена информация об основных моментах ипотечного кредитования.

Это достаточно серьезное дело, для которого требуется достаточный объем информации и хорошая подготовка. На что же следует обратить особое внимание в первую очередь при ипотечном кредитовании? Каковы условия различных банков, а также перечни и формы документов, необходимых для оформления ипотеки? В данном разделе представлена информация об основных моментах ипотечного кредитования.

Ипотека – это кредит, который выдает банк для приобретения жилья или иной недвижимости. Недвижимость, приобретенная с помощью ипотеки, является собственностью заемщика c момента приобретения. Ипотечный кредит предоставляется на определенную часть стоимости жилья. Оставшаяся часть стоимости квартиры должна быть оплачена заемщиком из собственных средств, и называется первоначальным взносом.

Сегодня ипотечный кредит предлагают коммерческие банки и один государственный специализированный банк, реализующий систему жилищных строительных сбережений. Сумма ежемесячного платежа зависит от первоначального взноса, срока кредитования и процентной ставки.

Шаги по оформлению ипотечного кредитования

— Ваши потребности и возможности. В первую очередь проведите реальную оценку своих потребностей и возможностей, так как многое зависит от вашей платежеспособности, то есть, от вашей зарплаты и суммы, которую Вы сможете вносить ежемесячно в счет погашения ипотечного кредита, а также наличия собственных накоплений на внесение первоначального взноса по ипотечному кредиту. Определите для себя, что Вы хотите конкретно приобрести с помощью ипотеки: квартиру, коттедж, на вторичном рынке или в новостройке, сколько комнат, для того чтобы выбрать в дальнейшем подходящую кредитную программу и рассчитать все сопутствующие расходы по ней. Для этого можете воспользоваться сервисом подбора жилья и ипотеки.

— Выбор банка. Из большого числа существующих банков и ипотечных программ необходимо будет выбрать подходящую для Вас по всем параметрам кредитную программу. В данном случае Вы можете обратиться либо к сотруднику банка, который сам подберет программу, отвечающую Вашим требованиям, желаниям и возможностям; правильно подскажет, как оформить все необходимые документы, в том числе и заявку на кредит, либо попробуете сами разобраться в этом самостоятельно, изучив все предложенные ипотечные программы различных банков, затем сравнив их, выбрать для себя наиболее подходящий вариант.

— Расходы по ипотеке. Теперь Вам предстоит определиться с суммой кредита, процентными ставками и сроками кредитования. При оформлении ипотеки не следует забывать, что существуют дополнительные сборы за предоставление и обслуживание кредита. Лучше сразу поинтересоваться, какие единовременные выплаты Вам будет необходимо сделать дополнительно, и какие дополнительные расходы Вам придется понести в течение всего кредитного периода. Чтобы самостоятельно оценить свои силы Вы можете воспользоваться ипотечными калькуляторами, которые представлены на сайтах различных банков, и рассчитать сумму ежемесячных платежей.

— Основные расходы, предусмотренные банками в соответствии с их действующими тарифами при оформлении ипотечного кредита: оформление страхования недвижимости, комиссии за рассмотрение и подачу кредитных заявок, за выдачу кредита, наличие штрафа за досрочное погашение кредита и другие дополнительные расходы в зависимости от условий различных банков.

Важно: Осуществляйте все платежи по ипотечному кредиту точно в срок. Будьте готовы к тому, что Вам необходимо будет уведомлять банк о каждом своем шаге, будь то смена места жительства, работы, заключение брака, рождение детей или перепланировка приобретенного в ипотеку жилья. Для банка необходимы гарантии того, что вы сможете вернуть сумму и проценты за пользование ипотечным кредитом, поэтому будьте готовы пройти целую процедуру и ответить на много вопросов. Какой у вас доход, какую квартиру вы хотите приобрести, и за какую сумму, и сколько денег можете заплатить в качестве первоначального взноса? Кроме этого, многие банки для оформления ипотеки требуют наличия поручителей. В случае если, вы не сможете вернуть кредит, банк будет взыскивать его с ваших поручителей.

Будьте готовы к тому, что Вам необходимо будет уведомлять банк о каждом своем шаге, будь то смена места жительства, работы, заключение брака, рождение детей или перепланировка приобретенного в ипотеку жилья. Для банка необходимы гарантии того, что вы сможете вернуть сумму и проценты за пользование ипотечным кредитом, поэтому будьте готовы пройти целую процедуру и ответить на много вопросов. Какой у вас доход, какую квартиру вы хотите приобрести, и за какую сумму, и сколько денег можете заплатить в качестве первоначального взноса? Кроме этого, многие банки для оформления ипотеки требуют наличия поручителей. В случае если, вы не сможете вернуть кредит, банк будет взыскивать его с ваших поручителей.

Также старайтесь не торопиться с подписанием документов (договор ипотеки и другие документы) без предварительного ознакомления с ними. Попросите копии договоров, внимательно ознакомьтесь с ними, и если у Вас возникли вопросы, то постарайтесь их решить заблаговременно до момента подписания документов.

Информация по банкам

|

Наименование банка

|

Контактные данные

|

|

АО «Жилищный строительный сберегательный банк «Отбасы банк»

|

300-call-центр

www.hcsbk.kz

|

|

АО «Народный сберегательный банк Казахстана»

|

7111 — call-центр

www.halykbank.kz

|

|

АО «First Heartland Jusan Bank»

|

7711 — call-центр

www.jysanbank.kz

|

|

АО «Altyn Bank»

|

+7 727 356 57 77

www.altynbank.kz

|

|

АО «Банк ЦентрКредит»

|

505- Бесплатный звонок с мобильных телефонов

www.

|

|

АО «Евразийский банк»

|

+7 727 332-77-22

www.eubank.kz

|

|

АО «Нурбанк»

|

2552 – call-центр

www.nurbank.kz

|

|

ДБ АО «Сбербанк России»

|

5030 – call-центр

www.sberbank.kz

|

|

АО «Банк «Bank RBK»

|

7888 – call-центр

www.bankrbk.kz

|

|

АО «ForteBank»

|

7575 – call-центр

www.forte.kz

|

|

АО «Банк Фридом Финанс Казахстан»

|

595 – call-центр

www.

|

bcc.kz

bcc.kz bankffin.kz

bankffin.kzВ стандартный набор документов для получения ипотечного кредита входят обычно следующие документы:

1. Оригинал и копия удостоверения личности Заявителя, Залогодателя, (Созаемщика (ов), Гаранта).

2. Оригинал и копия свидетельства о заключении (расторжении) брака, либо нотариально заверенное заявление о гражданской состоятельности Залогодателя (по установленной форме Банка).

3. Оригинал справки о заработной плате с действующего места работы за период не менее 6 последних месяцев, с указанием всех удержаний, предусмотренных законодательством РК, за подписью главного бухгалтера организации или лица, его замещающего, заверенный печатью.

4. Оригинал выписки с индивидуального пенсионного счета за период не менее 6 последних месяцев, из накопительного пенсионного фонда за подписью уполномоченного лица, заверенный печатью накопительного пенсионного фонда.

5. Оригинал и копия договора банковского займа с графиком погашения, в случае наличия у Заявителя, Созаемщика (ов), Гаранта имеющихся обязательств по займам других банков и организаций.

Ограничения в ипотечном законодательстве

1. В целях защиты прав заемщиков в 2021 году Главой Государства подписан Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам регулирования банковской, микрофинансовой и коллекторской деятельности в Республике Казахстан», которым с 1 октября 2021 года введен единый обязательный для банков и микрофинансовых организации порядок урегулирования просроченной задолженности граждан по всем кредитам, предусматривающий принятие мер по реструктуризации займов на стадии возникновения у заемщика просрочки.

При недостижении согласия с кредитором по условиям реструктуризации займа заемщик вправе обратиться с обращением в Агентство Республики Казахстан по регулированию и развитию финансовых рынков (далее — Агентство).

Уполномоченный орган рассматривает обращение заемщика — физического лица при представлении доказательств его обращения в банк (организацию, осуществляющую отдельные виды банковских операций) и недостижения с банком (организацией, осуществляющей отдельные виды банковских операций) взаимоприемлемого решения об изменении условий договора банковского займа.

Как мера защиты ипотечных заемщиков в период рассмотрения Агентством обращения заемщика кредитор не вправе начинать процедуры взыскания заложенного имущества должников, относящихся к социально уязвимым слоям населения (далее — СУСН).

Таким образом, в целях усиления защиты прав заемщиков на законодательном уровне в 2021 году приняты нормы, запрещающие банкам обращать взыскание на заложенное имущество без принятия всех мер в рамках режима урегулирования задолженности.

Вместе с тем, для восстановления доступа граждан, имеющих негативную кредитную историю, к финансовым услугам Агентством введен механизм реабилитации заемщиков, имеющих негативную кредитную историю вследствие непогашенной проблемной задолженности и нуждающихся в ее реструктуризации.

Механизм предусматривает возможность получения заемщиком статуса «реабилитирован» по своим кредитам в зависимости от наличия или отсутствия текущей просроченной задолженности. Для заемщиков, испытывающих сложности в погашении займов, предусмотрено проведение кредитными организациями индивидуальной работы по составлению плана реабилитации с возможной реструктуризацией займа (отсрочка платежей по кредиту, увеличение срока погашения займа, уменьшение ставки вознаграждения, списание части задолженности и другое) и формирования более удобного графика погашения кредита исходя из оценки платежеспособности заемщика.

2. В целях защиты прав залогодателей при обращении взыскания на недвижимое имущество, обеспечения прозрачности торгов залогового имущества 31 декабря 2021 года принят Закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам государственного управления, совершенствования залоговой политики банков второго уровня, регулирования оценочной деятельности и исполнительного производства» №100-VII, который предусматривает:

— повышение критерии незначительности и несоразмерности просроченной задолженности к стоимости заложенного имущества по ипотечным займам. Так, сумма неисполненного обязательства повышена с 10% до 15%, период просрочки с 3 месяцев до 6 месяцев;

— запрет на реализацию жилья по заниженной стоимости на торгах, порог снижения цены продажи залога повышен до 75% от первоначальной оценочной стоимости, ранее данный порог составлял 50%;

— исключены недобросовестные действия со стороны кредиторов путем введения запрета на участие в торгах кредитора, его работников и аффилированных лиц;

— введена обязанность судебного исполнителя предоставлять должнику право самостоятельной реализации арестованного недвижимого имущества (жилища) в 3-х месячный срок;

— прекращение ипотеки в случае продажи в судебном порядке заложенного недвижимого имущества по договору ипотечного жилищного займа если у должника-физического лица отсутствует иное имущество или доходы, на которые может быть обращено взыскание, превышающие двукратный минимальный размер заработной платы.

— расширены основания для списания бланковой задолженности после реализации залога. В случае продажи в судебном порядке заложенного недвижимого имущества по договору ипотечного жилищного займа, при отсутствии у должника-физического лица иного имущества или доходов, на которые может быть обращено взыскание, превышающих 2-х кратный минимальный размер заработной платы, оставшаяся задолженность будет списана.

Все говорят, что ипотечный рынок оживился. Только вот воскрешение это трудно назвать естественным. Ведь вряд ли можно говорить о рыночных законах в сегменте ипотечного кредитования, который практически контролирует государство. По оценкам аналитиков, если суммировать доли банков с государственным участием, кредитных организаций, связанных с госструктурами, и Агентства по ипотечному жилищному кредитованию (АИЖК), которое регулирует объемы кредитования банков-партнеров, то сегодня в руках государства находится до 80% ипотечного рынка. Предложение Очень серьезным шагом в направлении повышения доступности кредитов и прозрачности банковских услуг, по словам Натальи Карасевой, является отмена всех комиссий по кредитам с одновременным снижением ставок по многим программам. Спрос Цена Ипотечная статистика bankir.ru, 14.05.2010 | Популярные разделы Мы в соцсетях Ссылки

|

С одной стороны, это не плохо. Обеспечение населения жильем – вопрос социальный. Все нерешенные моменты в этой сфере негативно отражаются на имидже государства в глазах населения, да и инвесторов. Кроме того, в тяжелые кризисные времена именно государство смогло помочь заемщикам, потерявшим доходы, не потерять еще и ипотечное жилье. С другой стороны, не все банки готовы слепо выполнять указания властей и снижать ставки до минимума. Ведь хоть острая фаза кризиса и позади, о глобальном «потеплении» в экономике говорить еще очень рано.

С одной стороны, это не плохо. Обеспечение населения жильем – вопрос социальный. Все нерешенные моменты в этой сфере негативно отражаются на имидже государства в глазах населения, да и инвесторов. Кроме того, в тяжелые кризисные времена именно государство смогло помочь заемщикам, потерявшим доходы, не потерять еще и ипотечное жилье. С другой стороны, не все банки готовы слепо выполнять указания властей и снижать ставки до минимума. Ведь хоть острая фаза кризиса и позади, о глобальном «потеплении» в экономике говорить еще очень рано. «Так, в октябре-ноябре прошедшего года по жилищным кредитам был уменьшен минимальный размер первоначального взноса до 20% (для молодых семей с ребенком (детьми) до 15%). Отменено обязательное оформление залога иного объекта недвижимости по кредитам на цели участия в долевом строительстве (по объектам, прошедшим установленную банком процедуру отбора). Также, смягчены требования к доходу заемщиков, — рассказывает Наталья Карасева. — В этом году мы принимаем в качестве подтверждения дохода не только справку по форме 2-НДФЛ, но и справку в произвольной форме, справку по форме банка». При расчете лимита кредитования Сбербанк берет в расчет доход членов семьи, созаемщиков, по программе «Молодая семья» также учитывается возможное участие родителей. Кроме того, банк предлагает специальные условия участникам зарплатных проектов, в рамках жилищных программ, реализуемых совместно с региональными властями и крупными компаниями, размер первоначального взноса составляет от 10%.

«Так, в октябре-ноябре прошедшего года по жилищным кредитам был уменьшен минимальный размер первоначального взноса до 20% (для молодых семей с ребенком (детьми) до 15%). Отменено обязательное оформление залога иного объекта недвижимости по кредитам на цели участия в долевом строительстве (по объектам, прошедшим установленную банком процедуру отбора). Также, смягчены требования к доходу заемщиков, — рассказывает Наталья Карасева. — В этом году мы принимаем в качестве подтверждения дохода не только справку по форме 2-НДФЛ, но и справку в произвольной форме, справку по форме банка». При расчете лимита кредитования Сбербанк берет в расчет доход членов семьи, созаемщиков, по программе «Молодая семья» также учитывается возможное участие родителей. Кроме того, банк предлагает специальные условия участникам зарплатных проектов, в рамках жилищных программ, реализуемых совместно с региональными властями и крупными компаниями, размер первоначального взноса составляет от 10%. «Кредиты действительно стали доступнее, причем, по некоторым программам ставки сейчас уже ниже докризисного уровня, — рассказывает она. — Стоимость кредита («эффективная ставка» или «полная стоимость кредита») определяется как сумма процентных и комиссионных платежей. В результате отмены комиссий, единственной взимаемой с клиента платой за кредит с 19 апреля 2010 года является ставка по продукту». То есть, помимо уменьшения номинальной ставки по отдельным кредитным программам, по каждому ссудному продукту Сбербанка снижена его стоимость. «Например, по стандартному «Ипотечному кредиту» диапазон изменения стоимости кредита (в зависимости от суммы кредита, размера первоначального взноса, срока кредита и типа клиента) в результате отмены комиссий составил от 0,18% до 9,29% годовых», — пояснила Наталья Карасева.

«Кредиты действительно стали доступнее, причем, по некоторым программам ставки сейчас уже ниже докризисного уровня, — рассказывает она. — Стоимость кредита («эффективная ставка» или «полная стоимость кредита») определяется как сумма процентных и комиссионных платежей. В результате отмены комиссий, единственной взимаемой с клиента платой за кредит с 19 апреля 2010 года является ставка по продукту». То есть, помимо уменьшения номинальной ставки по отдельным кредитным программам, по каждому ссудному продукту Сбербанка снижена его стоимость. «Например, по стандартному «Ипотечному кредиту» диапазон изменения стоимости кредита (в зависимости от суммы кредита, размера первоначального взноса, срока кредита и типа клиента) в результате отмены комиссий составил от 0,18% до 9,29% годовых», — пояснила Наталья Карасева.

То есть у многих банков сейчас наблюдается избыток ликвидности, которую как раз и можно потратить на ипотеку. Ведь традиционно ипотечный бизнес – достаточно выгодный для банка, процентные платежи по жилищным кредитам составляют львиную долю доходов кредитной организации.

То есть у многих банков сейчас наблюдается избыток ликвидности, которую как раз и можно потратить на ипотеку. Ведь традиционно ипотечный бизнес – достаточно выгодный для банка, процентные платежи по жилищным кредитам составляют львиную долю доходов кредитной организации. Хотя, по данным ЦБ РФ, в прошлом году предоставляли ипотечные жилищные кредиты 584 банка.

Хотя, по данным ЦБ РФ, в прошлом году предоставляли ипотечные жилищные кредиты 584 банка.

То есть это такой инвестиционный спрос». Сейчас же уровень платежеспособности россиян заслуживает пристального внимания. В первую очередь, со стороны банков, желающих нарастить ипотечный портфель. По словам Олега Соколова, с точки зрения некачественных кредитов, банкам никто не мешает проверять заемщиков, однако очень мало банков осуществляют действительно качественную проверку клиентов.

То есть это такой инвестиционный спрос». Сейчас же уровень платежеспособности россиян заслуживает пристального внимания. В первую очередь, со стороны банков, желающих нарастить ипотечный портфель. По словам Олега Соколова, с точки зрения некачественных кредитов, банкам никто не мешает проверять заемщиков, однако очень мало банков осуществляют действительно качественную проверку клиентов. В настоящее время спрос на ипотеку явно превышает предложение. Правда, спрос-то преимущественно нельзя назвать платежеспособным. Потому понятно, что уровень ставок на жилищные займы определен сейчас явно не рынком.

В настоящее время спрос на ипотеку явно превышает предложение. Правда, спрос-то преимущественно нельзя назвать платежеспособным. Потому понятно, что уровень ставок на жилищные займы определен сейчас явно не рынком. Не задумываясь, могут поменять человека, проработавшего долгое время, на новичка, которому можно будет платить в 2-3 раза меньше. Об этом, кстати, говорят и представители государства. К примеру, Андрей Языков, глава АРИЖК, указывал не так давно, что основная причина финансовых затруднений заемщиков – в низких заработках, в том, что бизнес перекладывает свои материальные проблемы на плечи персонала.

Не задумываясь, могут поменять человека, проработавшего долгое время, на новичка, которому можно будет платить в 2-3 раза меньше. Об этом, кстати, говорят и представители государства. К примеру, Андрей Языков, глава АРИЖК, указывал не так давно, что основная причина финансовых затруднений заемщиков – в низких заработках, в том, что бизнес перекладывает свои материальные проблемы на плечи персонала. Что и понятно. Не решив проблему просрочки по старым длинным кредитам, набирать новые — не очень правильно.

Что и понятно. Не решив проблему просрочки по старым длинным кредитам, набирать новые — не очень правильно. Интересно, что в апреле 2010 года объемы, выданных валютных ссуд на ипотечном рынке, возросли чуть ли не в два раза. Средневзвешенная ставка по рублевым жилищным кредитам с начала года составила 13,6%–13,9%, по валютной ипотеке – 11,1%.

Интересно, что в апреле 2010 года объемы, выданных валютных ссуд на ипотечном рынке, возросли чуть ли не в два раза. Средневзвешенная ставка по рублевым жилищным кредитам с начала года составила 13,6%–13,9%, по валютной ипотеке – 11,1%. ЦБ ужесточит требования к ипотеке на новостройки с низким первоначальным взносом

- Финансы

- Андрей Злобин

Редакция Forbes

Фото Сергея Бобылева / ТАСС

ЦБ объявил об ужесточении требований к ипотеке на новостройки с первоначальным взносом меньше 10%. Новые правила призваны ограничить выдачу кредитов без первоначального взноса, снизив риски для банковского сектора

Новые правила призваны ограничить выдачу кредитов без первоначального взноса, снизив риски для банковского сектора

Банк России вводит с 1 декабря 2022 года надбавку к коэффициенту риска по ипотечным кредитам в рублях с первоначальным взносом не выше 10%, предоставленным в рамках договоров участия в долевом строительстве, сообщила пресс-служба регулятора. Величина надбавки составит 2,0 вне зависимости от показателя долговой нагрузки заемщика.

«Мера направлена на ограничение практик предоставления кредитов на ДДУ с низким первоначальным взносом», — подчеркивается в пресс-релизе.

Материал по теме

ЦБ напомнил, что с 1 марта 2022 года отменил все надбавки по кредитам на ДДУ с целью поддержать банки и содействовать финансированию жилищного строительства. По ипотечным жилищным кредитам на приобретение готового жилья, в которых первоначальный взнос составлял менее 10%, продолжила применяться «ограничительная» надбавка в 2,0.

Но если во втором квартале 2022 года банки практически не предоставляли кредиты на ДДУ с низким первоначальным взносом (их доля составила 0,3%), то в последние месяцы строительные компании активно рекламируют ипотечные программы на первичное жилье без первоначального взноса, несмотря на повышенный уровень кредитного риска, указывает ЦБ.

Материал по теме

Принятая мера призвана ограничить выдачу кредитов без первоначального взноса, обеспечив рост ипотеки без накопления чрезмерных рисков в банковском секторе, отметил регулятор.

В августе стало известно, что крупные российские банки начали давать отсрочку на первый взнос по ипотеке, чтобы привлечь клиентов, которые не могут купить новое жилье без продажи имеющегося. При этом доля задолженности по ипотечным ссудам в российских банках в июле впервые превысила 50% совокупного портфеля кредитов населению.

Помимо ипотеки с низким первоначальным взносом, ЦБ ранее обратил внимание на акции застройщиков с «ипотекой под ноль процентов». 16 сентября глава ЦБ Эльвира Набиуллина назвала такие предложения маркетинговыми акциями, вводящими заемщиков в заблуждение. В результате, по ее словам, покупатели приобретают квартиру по завышенной стоимости, а застройщик делится единоразовой компенсацией с банком. «Мы сейчас будем принимать меры», — пообещала глава регулятора (цитата по «Прайму»). Она объяснила, что ставки по ипотеке не могут быть ниже ставок по долгосрочным ОФЗ (при инфляции в 4% они не могут быть ниже 6%), а более выгодные ставки могут быть только в рамках льготных программ.

Андрей Злобин

Редакция Forbes

#ипотека

#первоначальный взнос

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

Информация:

- Контактная информация

- Правила обработки

- Реклама в журнале

- Реклама на сайте

- Условия перепечатки

Мы в соцсетях:

- Telegram

- ВКонтакте

- YouTube

Рассылка:

Наименование издания:

forbes. ru

ru

Cетевое издание «forbes.ru» зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций, регистрационный номер и дата принятия решения о регистрации: серия Эл № ФС77-82431 от 23 декабря 2021 г.

Адрес редакции, издателя: 123022, г. Москва, ул. Звенигородская 2-я, д. 13, стр. 15, эт. 4, пом. X, ком. 1

Адрес редакции: 123022, г. Москва, ул. Звенигородская 2-я, д. 13, стр. 15, эт. 4, пом. X, ком. 1

Главный редактор: Мазурин Николай Дмитриевич

Адрес электронной почты редакции: [email protected]

Номер телефона редакции: +7 (495) 565-32-06

Перепечатка материалов и использование их в любой форме, в том числе и в электронных СМИ, возможны только с письменного разрешения редакции. Товарный знак Forbes является исключительной собственностью Forbes Media LLC. Все права защищены.

AO «АС Рус Медиа»

·

2022

16+

Федеральный закон от 16.

07.1998 г. № 102-ФЗ • Президент России

07.1998 г. № 102-ФЗ • Президент России

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

Об ипотеке (залоге недвижимости)

Принят Государственной Думой 24 июня 1997 года

Одобрен Советом Федерации 9 июля 1998 года

(В редакции федеральных законов от 09.11.2001 № 143-ФЗ, от 11.02.2002 № 18-ФЗ, от 24.12.2002 № 179-ФЗ, от 05.02.2004 № 1-ФЗ, от 29.06.2004 № 58-ФЗ, от 02.11.2004 № 127-ФЗ, от 30.12.2004 № 214-ФЗ, от 30.12.2004 № 216-ФЗ, от 04.12.2006 № 201-ФЗ, от 18.12.2006 № 232-ФЗ, от 26.06.2007 № 118-ФЗ, от 04.12.2007 № 324-ФЗ, от 13.05.2008 № 66-ФЗ, от 22.12.2008 № 264-ФЗ, от 30.12.2008 № 306-ФЗ, от 17.07.2009 № 166-ФЗ, от 17.06.2010 № 119-ФЗ, от 28.06.2011 № 168-ФЗ, от 01.07.2011 № 169-ФЗ, от 06.12.2011 № 405-ФЗ, от 07.05.2013 № 101-ФЗ, от 21.12.2013 № 363-ФЗ, от 23.06.2014 № 169-ФЗ, от 23.06.2014 № 171-ФЗ, от 21.07.2014 № 217-ФЗ, от 29.12.

2014 № 476-ФЗ, от 31.12.2014 № 499-ФЗ, от 06.04.2015 № 82-ФЗ, от 05.10.2015 № 286-ФЗ, от 23.06.2016 № 217-ФЗ, от 03.07.2016 № 315-ФЗ, от 03.07.2016 № 361-ФЗ, от 01.07.2017 № 141-ФЗ, от 26.07.2017 № 212-ФЗ, от 29.07.2017 № 217-ФЗ, от 25.11.2017 № 328-ФЗ, от 05.12.2017 № 378-ФЗ, от 31.12.2017 № 486-ФЗ, от 28.11.2018 № 451-ФЗ, от 01.05.2019 № 76-ФЗ, от 06.06.2019 № 138-ФЗ, от 02.08.2019 № 261-ФЗ, от 27.12.2019 № 483-ФЗ, от 03.04.2020 № 106-ФЗ, от 13.07.2020 № 202-ФЗ, от 22.12.2020 № 447-ФЗ, от 30.12.2020 № 494-ФЗ, от 30.12.2020 № 514-ФЗ, от 30.04.2021 № 118-ФЗ, от 30.04.2021 № 120-ФЗ, от 30.12.2021 № 444-ФЗ, от 26.03.2022 № 71-ФЗ, от 14.07.2022 № 332-ФЗ)

2014 № 476-ФЗ, от 31.12.2014 № 499-ФЗ, от 06.04.2015 № 82-ФЗ, от 05.10.2015 № 286-ФЗ, от 23.06.2016 № 217-ФЗ, от 03.07.2016 № 315-ФЗ, от 03.07.2016 № 361-ФЗ, от 01.07.2017 № 141-ФЗ, от 26.07.2017 № 212-ФЗ, от 29.07.2017 № 217-ФЗ, от 25.11.2017 № 328-ФЗ, от 05.12.2017 № 378-ФЗ, от 31.12.2017 № 486-ФЗ, от 28.11.2018 № 451-ФЗ, от 01.05.2019 № 76-ФЗ, от 06.06.2019 № 138-ФЗ, от 02.08.2019 № 261-ФЗ, от 27.12.2019 № 483-ФЗ, от 03.04.2020 № 106-ФЗ, от 13.07.2020 № 202-ФЗ, от 22.12.2020 № 447-ФЗ, от 30.12.2020 № 494-ФЗ, от 30.12.2020 № 514-ФЗ, от 30.04.2021 № 118-ФЗ, от 30.04.2021 № 120-ФЗ, от 30.12.2021 № 444-ФЗ, от 26.03.2022 № 71-ФЗ, от 14.07.2022 № 332-ФЗ)

Глава I. ОСНОВНЫЕ ПОЛОЖЕНИЯ

Статья 1. Основания возникновения ипотеки и ее регулирование

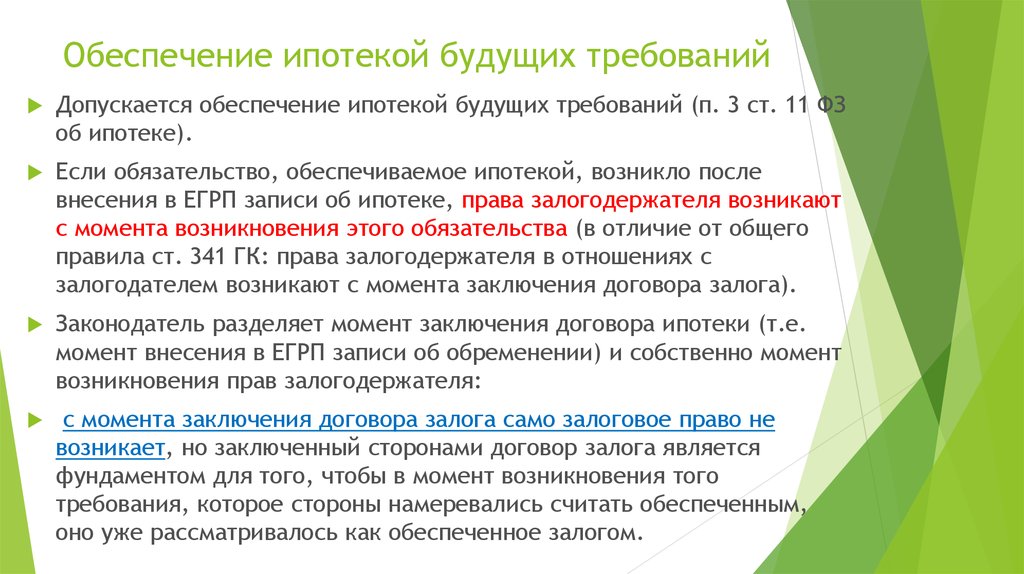

1. По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

2. К залогу недвижимого имущества, возникающему на основании федерального закона при наступлении указанных в нем обстоятельств (далее — ипотека в силу закона), соответственно применяются правила о залоге, возникающем в силу договора об ипотеке, если федеральным законом не установлено иное. (В редакции Федерального закона от 11.02.2002 № 18-ФЗ)

В случае возникновения ипотеки в силу закона залогодатель и залогодержатель вправе заключить соглашение, регулирующее их отношения, в форме, предусмотренной для договора об ипотеке. (Дополнение абзацем — Федеральный закон от 25.11.2017 № 328-ФЗ)

3. Общие правила о залоге, содержащиеся в Гражданском кодексе Российской Федерации, применяются к отношениям по договору об ипотеке в случаях, когда указанным Кодексом или настоящим Федеральным законом не установлены иные правила.

4. Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества может возникать лишь постольку, поскольку их оборот допускается федеральными законами.

Статья 2. Обязательство, обеспечиваемое ипотекой

Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету кредитором и должником, если они являются юридическими лицами, в порядке, установленном законодательством Российской Федерации о бухгалтерском учете.

Статья 3. Требования, обеспечиваемые ипотекой

1. Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке.

Ипотека, установленная в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов, обеспечивает также уплату кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом (заемными средствами).

Если договором не предусмотрено иное, ипотека обеспечивает также уплату залогодержателю сумм, причитающихся ему:

1) в возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом;

3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

4) в возмещение расходов по реализации заложенного имущества.

2. Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

3. Если в договоре об ипотеке указана общая твердая сумма требований залогодержателя, обеспеченных ипотекой, обязательства должника перед залогодержателем в части, превышающей эту сумму, не считаются обеспеченными ипотекой, за исключением требований, основанных на подпунктах 3 и 4 пункта 1 настоящей статьи или на статье 4 настоящего Федерального закона.

Статья 4. Обеспечение ипотекой дополнительных расходов залогодержателя

В случаях, когда залогодержатель в соответствии с условиями договора об ипотеке или в силу необходимости обеспечить сохранение имущества, заложенного по этому договору, вынужден нести за залогодателя расходы на страхование этого имущества, его содержание и/или охрану либо на погашение задолженности залогодателя по связанным с этим имуществом налогам, сборам или коммунальным платежам, возмещение залогодержателю таких необходимых расходов обеспечивается за счет заложенного имущества. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

Статья 5. Имущество, которое может быть предметом ипотеки

Имущество, которое может быть предметом ипотеки

1. По договору об ипотеке может быть заложено недвижимое имущество, указанное в пункте 1 статьи 130 Гражданского кодекса Российской Федерации, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе: (В редакции Федерального закона от 30.12.2004 № 216-ФЗ)

1) земельные участки, за исключением земельных участков, указанных в статье 63 настоящего Федерального закона;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) садовые дома, гаражи и другие строения потребительского назначения; (В редакции Федерального закона от 29.07.2017 № 217-ФЗ)

5) воздушные и морские суда, суда внутреннего плавания; (В редакции Федерального закона от 25. 11.2017 № 328-ФЗ)

11.2017 № 328-ФЗ)

6) машино-места. (Дополнение подпунктом — Федеральный закон от 03.07.2016 № 315-ФЗ)

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения правил статьи 69 настоящего Федерального закона.

Отсутствие государственной регистрации права собственности на земельные участки, государственная собственность на которые не разграничена, не является препятствием для ипотеки таких земельных участков в соответствии со статьей 621 настоящего Федерального закона. (Дополнение абзацем — Федеральный закон от 18.12.2006 № 232-ФЗ)

2. Правила настоящего Федерального закона применяются к залогу незавершенного строительством недвижимого имущества, возводимого на земельном участке в соответствии с требованиями законодательства Российской Федерации, в том числе зданий и сооружений при условии соблюдения правил статьи 69 настоящего Федерального закона. (В редакции Федерального закона от 11. 02.2002 № 18-ФЗ)

02.2002 № 18-ФЗ)

3. Если иное не предусмотрено договором, вещь, являющаяся предметом ипотеки, считается заложенной вместе с принадлежностями (статья 135 Гражданского кодекса Российской Федерации) как единое целое.

4. Часть имущества, раздел которого в натуре невозможен без изменения его назначения (неделимая вещь), не может быть самостоятельным предметом ипотеки.

5. Правила об ипотеке недвижимого имущества соответственно применяются к залогу прав арендатора по договору об аренде такого имущества (право аренды), поскольку иное не установлено федеральным законом и не противоречит существу арендных отношений.

Правила об ипотеке недвижимого имущества применяются также к залогу прав требования участника долевого строительства, вытекающих из договора участия в долевом строительстве (далее — права требования участника долевого строительства), отвечающего требованиям Федерального закона от 30 декабря 2004 года № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»). (Дополнение абзацем — Федеральный закон от 04.12.2007 № 324-ФЗ) (В редакции федеральных законов от 17.06.2010 № 119-ФЗ; от 02.08.2019 № 261-ФЗ)

(Дополнение абзацем — Федеральный закон от 04.12.2007 № 324-ФЗ) (В редакции федеральных законов от 17.06.2010 № 119-ФЗ; от 02.08.2019 № 261-ФЗ)

Статья 6. Право отдавать имущество в залог по договору об ипотеке

1. Ипотека может быть установлена на указанное в статье 5 настоящего Федерального закона имущество, которое принадлежит залогодателю на праве собственности, а в случаях и в порядке, которые предусмотрены Гражданским кодексом Российской Федерации и другими федеральными законами, — на праве хозяйственного ведения или оперативного управления. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

2. Не допускается ипотека имущества, изъятого из оборота, имущества, на которое в соответствии с федеральным законом не может быть обращено взыскание, а также имущества, в отношении которого в установленном федеральным законом порядке предусмотрена обязательная приватизация либо приватизация которого запрещена.

3. Если предметом ипотеки является имущество, на отчуждение которого требуется согласие или разрешение другого лица или органа, такое же согласие или разрешение необходимо для ипотеки этого имущества, за исключением ипотеки в силу закона. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

(В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

Решения о залоге недвижимого имущества, находящегося в государственной собственности и не закрепленного на праве хозяйственного ведения или оперативного управления, принимаются Правительством Российской Федерации или правительством (администрацией) субъекта Российской Федерации. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

4. Право аренды может быть предметом ипотеки с согласия арендодателя, если федеральным законом или договором аренды не предусмотрено иное. В случаях, предусмотренных пунктом 3 статьи 335 Гражданского кодекса Российской Федерации, необходимо также согласие собственника арендованного имущества или лица, имеющего на него право хозяйственного ведения.

5. Залог недвижимого имущества не является основанием для освобождения лица, выступившего залогодателем по договору об ипотеке, от выполнения им условий, на которых оно участвовало в инвестиционном (коммерческом) конкурсе, аукционе или иным образом в процессе приватизации имущества, являющегося предметом данного залога.

6. Ипотека распространяется на все неотделимые улучшения предмета ипотеки, если иное не предусмотрено договором или настоящим Федеральным законом. (Дополнение пунктом — Федеральный закон от 30.12.2004 № 216-ФЗ)

Статья 7. Ипотека имущества, находящегося в общей собственности

1. На имущество, находящееся в общей совместной собственности (без определения доли каждого из собственников в праве собственности), ипотека может быть установлена при наличии согласия на это всех собственников. Согласие должно быть дано в письменной форме, если федеральным законом не установлено иное.

2. Участник общей долевой собственности может заложить свою долю в праве на общее имущество без согласия других собственников.

В случае обращения по требованию залогодержателя взыскания на эту долю при ее продаже применяются правила статей 250 и 255 Гражданского кодекса Российской Федерации о преимущественном праве покупки, принадлежащем остальным собственникам, и об обращении взыскания на долю в праве общей собственности, за исключением случаев обращения взыскания на долю в праве собственности на общее имущество жилого дома (статья 290 Гражданского кодекса Российской Федерации) в связи с обращением взыскания на квартиру в этом доме.

Глава II. ЗАКЛЮЧЕНИЕ ДОГОВОРА ОБ ИПОТЕКЕ

Статья 8. Общие правила заключения договора об ипотеке

Договор об ипотеке заключается с соблюдением общих правил Гражданского кодекса Российской Федерации о заключении договоров, а также положений настоящего Федерального закона.

Статья 9. Содержание договора об ипотеке

1. В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

11. Стороны могут предусмотреть в договоре об ипотеке условие о возможности обращения взыскания на заложенное имущество во внесудебном порядке и (или) способы, порядок реализации заложенного имущества при обращении взыскания на предмет ипотеки по решению суда.

Если ипотека возникает в силу закона, стороны вправе предусмотреть в соглашении условие о способах и порядке реализации заложенного имущества при обращении взыскания на предмет ипотеки по решению суда. К указанному соглашению применяются правила о форме и государственной регистрации, установленные федеральным законом для договора об ипотеке. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

К указанному соглашению применяются правила о форме и государственной регистрации, установленные федеральным законом для договора об ипотеке. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

(Дополнение пунктом — Федеральный закон от 06.12.2011 № 405-ФЗ)

2. Предмет ипотеки определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием.

В договоре об ипотеке должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, дата государственной регистрации и номер регистрации этого права залогодателя в Едином государственном реестре недвижимости. (В редакции федеральных законов от 30.12.2004 № 216-ФЗ, от 03.07.2016 № 361-ФЗ, от 25.11.2017 № 328-ФЗ, от 30.04.2021 № 120-ФЗ)

Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды.

3. Оценка предмета ипотеки определяется в соответствии с законодательством Российской Федерации по соглашению залогодателя с залогодержателем с соблюдением при ипотеке земельного участка требований статьи 67 настоящего Федерального закона и указывается в договоре об ипотеке в денежном выражении.

При ипотеке государственного и муниципального имущества его оценка осуществляется в соответствии с требованиями, установленными федеральным законом, или в определенном им порядке.

Абзац. (Исключен — Федеральный закон от 09.11.2001 № 143-ФЗ)

В случае залога не завершенного строительством недвижимого имущества, находящегося в государственной или муниципальной собственности, осуществляется оценка рыночной стоимости этого имущества. (Дополнение абзацем — Федеральный закон от 09.11.2001 № 143-ФЗ)

4. Обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

(В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

5. Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

6. Если права залогодержателя в соответствии со статьей 13 настоящего Федерального закона удостоверяются закладной, на это указывается в договоре об ипотеке, за исключением случаев выдачи закладной при ипотеке в силу закона. (В редакции Федерального закона от 11.02.2002 № 18-ФЗ)

Статья 91. Особенности условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, а также особенности их изменения по требованию заемщика и особенности условий договора страхования, заключенного при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой

(Наименование в редакции федеральных законов от 01. 05.2019 № 76-ФЗ, от 27.12.2019 № 483-ФЗ)

05.2019 № 76-ФЗ, от 27.12.2019 № 483-ФЗ)

Особенности условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, а также особенности их изменения по требованию заемщика и особенности условий договора страхования, заключенного при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой, устанавливаются Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)». (В редакции федеральных законов от 01.05.2019 № 76-ФЗ, от 27.12.2019 № 483-ФЗ)

(Дополнение статьей — Федеральный закон от 21.12.2013 № 363-ФЗ) (В редакции Федерального закона от 05.12.2017 № 378-ФЗ)

Статья 10. Государственная регистрация договора об ипотеке

1. Договор об ипотеке заключается в письменной форме путем составления одного документа, подписанного сторонами, и подлежит государственной регистрации. Составления одного документа не требуется в случае изменения условий обязательства, обеспеченного ипотекой, в соответствии со статьей 61-1 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» или в соответствии со статьями 6, 7 и 72 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа». (В редакции федеральных законов от 06.12.2011 № 405-ФЗ, от 01.05.2019 № 76-ФЗ, от 03.04.2020 № 106-ФЗ, от 26.03.2022 № 71-ФЗ)

Составления одного документа не требуется в случае изменения условий обязательства, обеспеченного ипотекой, в соответствии со статьей 61-1 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» или в соответствии со статьями 6, 7 и 72 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа». (В редакции федеральных законов от 06.12.2011 № 405-ФЗ, от 01.05.2019 № 76-ФЗ, от 03.04.2020 № 106-ФЗ, от 26.03.2022 № 71-ФЗ)

Договор, в котором отсутствуют какие-либо данные, указанные в статье 9 настоящего Федерального закона, или нарушены правила пункта 4 статьи 13 настоящего Федерального закона, не подлежит государственной регистрации (в случае, если федеральным законом установлено требование о государственной регистрации договора об ипотеке) в качестве договора об ипотеке. (В редакции Федерального закона от 03.07.2016 № 361-ФЗ)

(В редакции Федерального закона от 03.07.2016 № 361-ФЗ)

Несоблюдение правил о государственной регистрации договора об ипотеке влечет его недействительность. Такой договор считается ничтожным.

2. Договор об ипотеке считается заключенным и вступает в силу с момента его государств

10 ипотечных правил, которые вы должны знать наизусть

Если вы планируете купить дом и получить ипотечный кредит сейчас или в будущем, вам следует знать некоторые вещи о том, как работают ипотечные кредиты. В частности, вот 10 принципов, о которых вы должны знать, которые помогут вам получить лучшее предложение по ипотеке, выбрать лучший кредит для вас и остаться в рамках реалистичного бюджета.

1. Знайте, сколько вы можете взять взаймы, и сколько вы действительно можете позволить себе потратить

Когда вы подаете заявку на получение ипотечного кредита, ваш кредитор будет рассматривать два разных показателя долга и использовать тот, который дает более низкий ежемесячный платеж по ипотеке.

Соотношение начального уровня просто рассматривает ваш новый платеж по ипотеке как процент от вашего дохода до вычета налогов. Например, если вы зарабатываете 5 000 долларов в месяц, а ваш новый платеж по ипотеке составит 1 000 долларов, ваш начальный коэффициент составит 20%. С другой стороны, итоговый коэффициент учитывает вашу новую ипотеку и все ваши другие ежемесячные долговые обязательства, такие как автокредиты, студенческие кредиты и кредитные карты.

Источник изображения: Getty Images.

Отраслевые стандарты составляют максимум 28% для исходного коэффициента и 36% для конечного коэффициента, но во многих случаях можно претендовать на получение кредита, который дает итоговый коэффициент до 45%. . Что еще более важно, только потому, что вы можете получить кредит на определенную сумму, не делает его хорошей идеей. Важно учитывать, сколько вы действительно можете позволить себе платить в месяц на постоянной основе, а не только то, что говорит компьютер банка.

2. Не забывайте, что 30-летняя ипотека — не единственный вариант.

30-летняя ипотека уже много лет является стандартом ипотечной индустрии США, но это не единственный вариант. Попросите вашего кредитора также проверить ваши цифры для 15-летней ипотеки — вы можете быть удивлены, что это намного меньше, чем вдвое больше, чем 30-летняя выплата. Вы не только погасите свой дом в два раза быстрее, но и 15-летние ипотечные кредиты обычно имеют более низкие процентные ставки, что может сэкономить вам много денег.

3. Если вы внесете менее 20% аванса, у вас будут дополнительные расходы

«Стандартный» первоначальный взнос при покупке дома составляет 20% от покупной цены. Можно купить дом с гораздо меньшим взносом, чем 20%, но с несколькими заметными исключениями (такими как кредиты VA), для этого вам потребуется оплатить частную ипотечную страховку или PMI. Таким образом, с более низким первоначальным взносом у вас будет не только более высокий ежемесячный платеж из-за более высокого основного остатка, но и дополнительные расходы PMI, добавляемые к вашему платежу каждый месяц.

4. Высокий кредитный рейтинг может сэкономить вам десятки тысяч долларов

Общеизвестно, что более высокий кредитный рейтинг облегчает получение одобрения на получение кредита и может обеспечить вам более выгодные условия. Однако многие люди не до конца понимают, насколько это может иметь значение, особенно когда речь идет об ипотеке. Основываясь на текущих средних показателях, заемщик с оценкой FICO 690, которая обычно считается хорошей оценкой, может рассчитывать на выплату процентов в размере 182 428 долларов США в течение срока действия 30-летней ипотеки на сумму 250 000 долларов США. Однако заемщик с оценкой «отлично» 760 может рассчитывать на выплату $161,9.17, сэкономив 20 511 долларов.

Из-за этого, если ваш кредит не так велик, как мог бы быть, может быть хорошей идеей отложить на некоторое время ваши амбиции по покупке жилья и поработать над повышением вашего балла. Вы можете быть удивлены тем влиянием, которое вы можете оказать за относительно короткий период времени.

5. Одобрение вашего ипотечного кредита зависит от четырех основных факторов

Существует четыре основных категории информации, которую будет учитывать ваш кредитор. Кредит является очевидным, что ваш кредитор проверит, заказав ваш кредитный отчет. Кроме того, будут учитываться ваша занятость, доход и активы, и вам нужно будет тщательно задокументировать каждый из них. Могут быть дополнительные факторы, в зависимости от вашей ситуации, но это основные.

Прежде чем подавать заявку на ипотеку, начните собирать документы, такие как форма W-2, налоговые декларации, хороший контактный номер вашего работодателя, банковские и брокерские выписки и все остальное, что поможет доказать, где вы работаете, сколько вы зарабатываете и как много денег и других активов, которые у вас есть.

6. Не обращайтесь только к одному ипотечному кредитору

Различные кредиторы могут предлагать немного разные ставки по ипотечным кредитам, и, казалось бы, небольшая разница может в долгосрочной перспективе превратиться в тысячи долларов экономии.

К счастью, в формуле оценки FICO есть положение о «покупке ставок», которое гласит, что независимо от того, к скольким ипотечным кредиторам вы подадите заявку, если все они происходят в течение двухнедельного окна, это не повлияет на ваш кредит больше, чем одно приложение будет.

7. После одобрения не подавайте заявку на

что-либо еще до закрытия

Ваш кредитор утверждает вашу заявку на ипотеку на основании информации, доступной на момент подачи заявки. Они также снова заберут ваш кредит незадолго до закрытия. Если ваша информация изменится до того, как вы закроете сделку, вашему кредитору, возможно, придется переквалифицировать вас или, что еще хуже, вообще отменить ваше одобрение. Чтобы быть в безопасности, не подавайте заявку на новый кредит, не делайте просроченных платежей и не используйте свои кредитные карты до закрытия ипотечного кредита.

8. Вы можете использовать свой IRA для финансирования покупки

Если у вас возникли проблемы с внесением первоначального взноса, в правилах IRA есть специальное положение, которое может вам помочь. В частности, вам разрешено снимать до 10 000 долларов США со своего IRA без штрафных санкций (хотя вам, возможно, придется платить налоги с денег) с целью первой покупки дома. Является ли это лучшим использованием ваших средств IRA, это другой вопрос, и зависит от вашей ситуации, но вариант доступен.

В частности, вам разрешено снимать до 10 000 долларов США со своего IRA без штрафных санкций (хотя вам, возможно, придется платить налоги с денег) с целью первой покупки дома. Является ли это лучшим использованием ваших средств IRA, это другой вопрос, и зависит от вашей ситуации, но вариант доступен.

9. Фиксированная и регулируемая ставки: знайте разницу

Ипотека с фиксированной ставкой имеет одну установленную процентную ставку, которая не меняется на протяжении всего срока кредита, поэтому ежемесячные платежи по основному долгу и процентам не меняются с течением времени. С другой стороны, ипотека с регулируемой процентной ставкой, или ARM, имеет процентную ставку, которая может увеличиваться или уменьшаться с течением времени в тандеме с преобладающими рыночными процентными ставками. ARM, как правило, являются лучшими идеями в высокоскоростных средах или если вы не планируете владеть своим домом дольше, чем вводный или «тизерный» период ARM. В условиях низких процентных ставок, как сейчас, ипотечные кредиты с фиксированной процентной ставкой обычно являются лучшим выбором.

10. Налоговые льготы по ипотеке могут быть фантастическими

Наконец, важно знать налоговые льготы по ипотеке. В частности, проценты, которые вы платите по ипотеке, не облагаются налогом как постатейный вычет. Любые дисконтные баллы, которые вы платите за получение кредита, также подлежат вычету, как и налоги на недвижимость, которые вы платите за дом каждый год. Кроме того, PMI вычитался в предыдущие годы, хотя на данный момент неясно, будет ли это продолжаться.

Банковский ресурсный центр: Ипотечное кредитование

Банковский ресурсный центр

Справочные материалы по ипотечному кредитованию, в том числе кредитному,

продукты и услуги, связанные с ипотекой. Конкретные направления

включают Закон о правде в кредитовании (TILA),

Правило платежеспособности/квалифицированной ипотеки (ATR/QM), недвижимость

Закон о процедурах расчетов (RESPA), TILA-RESPA Integrated

Правило о раскрытии информации (TRID), страхование от наводнений, обслуживание, дом

Закон о защите прав собственности и капитала (HOEPA), а также Закон о безопасности и справедливости

Обеспечение соблюдения Закона об ипотечном лицензировании (SAFE).

Законы и правила

Ключевые законы и правила, относящиеся к учреждениям, контролируемым FDIC; обратите внимание, что другие законы и правила также могут применяться.

- Правда в законе о кредитовании

- Часть 1026. Правда в кредитовании (Положение Z)

предоставляет доступ к порталу Бюро финансовой защиты прав потребителей.

(CFPB) Правило Z — Правда в кредитовании - Раздел 303.248 — Закон о правде в кредитовании

предоставляет нормативную информацию о запросах на помощь

от возмещения в соответствии с TILA

- Часть 1026. Правда в кредитовании (Положение Z)

- Способность к погашению / Правило квалифицированного ипотечного кредита

- Способность к погашению / Квалифицированное правило ипотеки

предоставляет доступ к подробной информации о

разделы Положения Z «Правда в кредитовании», которые

применяются к правилу ATR/QM. Основные положения правил ATR/QM и

Основные положения правил ATR/QM и

официальные интерпретации можно найти в:- § 1026.43(а), Сфера применения

- § 1026.43(б), Определения

- § 1026.43(c), Возможность погашения

- § 1026.43(d), Рефинансирование нестандартных ипотечных кредитов

- § 1026.43(e), Квалифицированная ипотека

- § 1026.43(f), Ипотечные кредиты, соответствующие требованиям к выплате шаров

сделанные определенными кредиторами - § 1026.43(g), Штрафы за досрочное погашение

- Приложение Q к Части 1026. Стандарты определения

ежемесячный долг и доход, и дополнение I к части 1026

(включая официальные толкования вышеуказанного

обеспечение)

- Способность к погашению / Квалифицированное правило ипотеки

- Закон о процедурах расчетов с недвижимостью

- 12 CFR, часть 1024 — Процедуры расчетов с недвижимостью

Закон (Правило X)

обеспечивает доступ к Регламенту X CFPB — Процедуры расчетов с недвижимостью

- 12 CFR, часть 1024 — Процедуры расчетов с недвижимостью

- Интегрированное правило раскрытия информации TILA-RESPA

- Интегрированные раскрытия информации TILA-RESPA

предоставляет доступ к подробной информации о

разделы Положения Z «Правда в кредитовании», которые

применяются к правилу TRID. Основные положения Правил TRID и официальные

интерпретации можно найти в:- § 1026.19(e), (f) и (g), Процедурные и сроки

требования - § 1026.37, Содержание оценки кредита

- § 1026.38, Содержание заключительного раскрытия

- Дополнение I к части 1026 (включая официальные

толкование вышеуказанных положений)

- § 1026.19(e), (f) и (g), Процедурные и сроки

- Интегрированные раскрытия информации TILA-RESPA

- Страхование от наводнения

- Часть 339. Кредиты в районах с особой опасностью наводнения

изложены требования в отношении страхования от наводнений, в том числе

соответствующие определения, исключения, требования условного депонирования, принудительные

размещение страховки от наводнения и необходимые уведомления

- Часть 339. Кредиты в районах с особой опасностью наводнения

- Обслуживание

- Правила обслуживания ипотеки

обеспечивает доступ к подробной информации о разделах

Положение X — Процедуры расчетов с недвижимостью и

Положение Z — Правда в кредитовании, применимое к ипотеке

обслуживание. Основные положения по обслуживанию ипотеки и официальные

интерпретации можно найти в:- § 1024.17, Счета условного депонирования и § 1024.37, Принудительное

размещенная страховка - § 1024.35, Процедуры разрешения ошибок и §

1024.36, Запросы информации - § 1024.38, Общие правила обслуживания, процедуры и

требования - § 1024.39, Раннее вмешательство и § 1024.41,

Процедуры минимизации убытков - § 1026.20, Требования к раскрытию информации о

события после консумации - § 1026. 36, Обработка платежей и § 1026.41,

Периодические отчеты - § 1026.40, Непрерывность контакта

- Дополнение I к частям 1024 и 1026 (включая официальные

толкование вышеуказанных положений)

- § 1024.17, Счета условного депонирования и § 1024.37, Принудительное

- Правила обслуживания ипотеки

- Закон о защите домовладельцев

- Поправки в отношении консультирования по вопросам дорогостоящей ипотеки и домовладения

к Закону о правде на кредитование (Положение Z) и домовладению

Консультирование по внесению изменений в соглашение о недвижимости

Закон о процедурах (Положение X)

предоставляет окончательное правило, изданное CFPB

- Поправки в отношении консультирования по вопросам дорогостоящей ипотеки и домовладения

- Безопасное и справедливое исполнение Закона о лицензировании ипотечного кредитования

- Часть 1008 — БЕЗОПАСНОСТЬ. Закон о лицензировании ипотеки

(Правило Н)

обеспечивает доступ к нормативной информации

относительно безопасного и справедливого исполнения Ипотеки

Закон о лицензировании

- Часть 1008 — БЕЗОПАСНОСТЬ.

Основные положения правил ATR/QM и

Основные положения правил ATR/QM и Стандарты определения

Стандарты определения Основные положения Правил TRID и официальные

Основные положения Правил TRID и официальные Основные положения по обслуживанию ипотеки и официальные

Основные положения по обслуживанию ипотеки и официальные 36, Обработка платежей и § 1026.41,

36, Обработка платежей и § 1026.41, Закон о лицензировании ипотеки

Закон о лицензировании ипотеки Надзорные ресурсы

Часто задаваемые вопросы, рекомендации, заявления о политике и

другая информация, выпущенная FDIC самостоятельно или по межведомственному

основе, предусмотренной для решения вопросов защиты прав потребителей.

- Правда в законе о кредитовании

- Раздел V. Кредитование — TILA

Руководства FDIC по проверке соответствия требованиям потребителей содержит

введение в TILA и описание нормативных

требования, а также соответствующие процедуры проверки - Раздел V. Кредитование — Реституция TIL

Руководства FDIC по проверке соответствия требованиям потребителей содержит

информация, относящаяся к идентификации TILA

нарушения, подлежащие реституции, расчеты реституции,

и определение соответствующих корректирующих действий - Административное правоприменение Закона о правде на кредитование

— Реституция

представляет собой совместное заявление о политике, в котором резюмируется

положения о реституции TILA и объясняет корректирующие

действия органов финансового регулирования, как правило,

намерены принимать в тех ситуациях, в которых TILA дает

органы имеют право принимать справедливые меры по исправлению положения

- Раздел V. Кредитование — TILA

- Способность к погашению / Правило квалифицированного ипотечного кредита

- Межведомственное заявление о надзорном подходе к квалифицированным

и неквалифицированные ипотечные кредиты

разъясняет вопросы безопасности и надежности и Сообщества

Соображения Закона о реинвестировании для учреждений, занимающихся

жилищное ипотечное кредитование в свете CFPB

Правило о способности к погашению и квалифицированных ипотечных стандартах

- Межведомственное заявление о надзорном подходе к квалифицированным

- Закон о процедурах расчетов с недвижимостью

- Раздел V. Кредитование — RESPA

Руководства FDIC по проверке соответствия требованиям потребителей содержит

введение в RESPA и краткое изложение нормативных

требования, а также соответствующие процедуры проверки

- Раздел V.

- Интегрированное правило раскрытия информации TILA-RESPA

- Часто задаваемые вопросы о интегрированном раскрытии информации TILA-RESPA

относятся к соблюдению правила TRID

- Часто задаваемые вопросы о интегрированном раскрытии информации TILA-RESPA

- Страхование от наводнения

- Раздел V. Кредитование — защита от наводнений

Руководства FDIC по проверке соответствия требованиям потребителей содержит

введение в Закон о защите от наводнений (FDPA) и краткое изложение

требования, а также соответствующие процедуры проверки - 2011 Межведомственные вопросы и ответы о наводнениях

Страхование

относятся к кредитам в районах с особой опасностью наводнения - 2009 Межведомственные вопросы и ответы о наводнениях

Страхование

относятся к кредитам в районах с особой опасностью наводнения - Издание окончательного правила по кредитам в областях, имеющих особые

Опасности наводнения — Частное страхование от наводнений

реализует положения о частном страховании от наводнений

Закон Biggert-Waters о реформе страхования от наводнений 2012 г.

- Раздел V. Кредитование — защита от наводнений

- Обслуживание

- Надзорная и правоприменительная практика в отношении правил обслуживания ипотечных кредитов в ответ на COVID-19и Закон CARES

разъясняет гибкий надзорный и правоприменительный подход к общению с потребителями, требуемый правилами обслуживания ипотечных кредитов - Раздел V. Кредитование — Закон о консультировании по домовладению

Руководства FDIC по проверке соответствия требованиям потребителей включает в себя

введение в Раздел 106 (c) (5) Жилищного и городского

Закон о развитии 1968 и излагает нормативные требования

а также соответствующие процедуры экспертизы - Раздел V. Кредитование — HOPA

Руководства FDIC по проверке соответствия требованиям потребителей содержит

введение в Закон о защите домовладельцев 1998 года и

изложены нормативные требования, а также связанные с ними

экзаменационные процедуры

- Надзорная и правоприменительная практика в отношении правил обслуживания ипотечных кредитов в ответ на COVID-19и Закон CARES

- Закон о защите домовладельцев

- Раздел V. Кредитование — Закон о консультировании по домовладению

Руководства FDIC по проверке соответствия требованиям потребителей включает

введение в Раздел 106 (c) (5) Жилищного и городского

Закон о развитии 1968 года и излагает нормативные требования.

а также соответствующие процедуры экспертизы

- Раздел V.

- Безопасное и справедливое исполнение Закона о лицензировании ипотечного кредитования

- Раздел V. Кредитование с соблюдением требований — Закон SAFE

Руководства FDIC по проверке соответствия требованиям потребителей содержит

сведения, требования и процедуры экспертизы в отношении

Закон о безопасности и положение Закона о безопасности, касающееся федеральных

Регистрация

- Раздел V. Кредитование с соблюдением требований — Закон SAFE

- Межведомственное руководство в отношении недобросовестного или вводящего в заблуждение кредита

Практики

дает разъяснения в отношении определенной практики потребительского кредитования для банков,

сберегательные ассоциации и федеральные кредитные союзы - Межведомственное заявление об удовлетворении потребностей кредитоспособных

Заемщики

предоставляет информацию о нескольких программах, предназначенных для продвижения

финансовая стабильность и смягчение проциклических эффектов рынка

условия - Надзорная политика FDIC в отношении хищнического кредитования

описывает некоторые характеристики хищнического кредитования и

подтверждает, что такая деятельность подрывает личность, семью и