Содержание

Что должен знать о кадастровой стоимости каждый владелец недвижимости

https://realty.ria.ru/20191202/1561836031.html

Что должен знать о кадастровой стоимости каждый владелец недвижимости

Что должен знать о кадастровой стоимости каждый владелец недвижимости — Недвижимость РИА Новости, 02.12.2019

Что должен знать о кадастровой стоимости каждый владелец недвижимости

Для чего нужна кадастровая стоимость, почему иногда она посчитана ошибочно и что нужно сделать для ее исправления? Специалисты Росреестра рассказали читателям… Недвижимость РИА Новости, 02.12.2019

2019-12-02T11:25

2019-12-02T11:25

2019-12-02T11:25

федеральная служба государственной регистрации, кадастра и картографии (росреестр)

f.a.q. – риа недвижимость

жилье

недвижимость

кадастр

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/147970/21/1479702182_0:160:3072:1888_1920x0_80_0_0_7f76bf02a04467f6f022868bf92269e5. jpg

jpg

Для чего нужна кадастровая стоимость, почему иногда она посчитана ошибочно и что нужно сделать для ее исправления? Специалисты Росреестра рассказали читателям сайта «РИА Недвижимость» главные моменты, которые нужно знать о кадастровой стоимости объектов недвижимости.

https://realty.ria.ru/20191007/1559503915.html

https://realty.ria.ru/20191126/1561627828.html

https://realty.ria.ru/20180206/1514064449.html

https://realty.ria.ru/20190326/1552117042.html

Недвижимость РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og. xn--p1ai/

xn--p1ai/

Недвижимость РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/147970/21/1479702182_171:0:2902:2048_1920x0_80_0_0_058f7b21e4cb0cfc4e3942553308a6e1.jpg

1920

1920

true

Недвижимость РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

федеральная служба государственной регистрации, кадастра и картографии (росреестр), f.a.q. – риа недвижимость, жилье, недвижимость, кадастр

Федеральная служба государственной регистрации, кадастра и картографии (Росреестр), F. A.Q. – РИА Недвижимость, Жилье, Недвижимость, Кадастр

A.Q. – РИА Недвижимость, Жилье, Недвижимость, Кадастр

Для чего нужна кадастровая стоимость, почему иногда она посчитана ошибочно и что нужно сделать для ее исправления? Специалисты Росреестра рассказали читателям сайта «РИА Недвижимость» главные моменты, которые нужно знать о кадастровой стоимости объектов недвижимости.

Что такое кадастровая стоимость и зачем она нужна?

Кадастровую стоимость можно считать «официальной»: то есть именно столько с точки зрения государства стоит конкретный объект недвижимости. Она прежде всего используется для расчета налогов. Однако применяется также для определения госпошлины при судебных разбирательствах; госпошлины при наследовании объекта недвижимости; при определении ставки арендной платы за объект недвижимости.

Кадастровая стоимость в Российской Федерации устанавливается с начала 2000-х годов, при этом активно применяться для целей налогообложения она начала с 2005 года.

Законом о кадастровой оценке № 237-ФЗ дано определение кадастровой стоимости, как стоимости объекта недвижимости, полученной в результате проведения государственной кадастровой оценки в соответствии со специальными методическими указаниями по кадастровой оценке.

Читать далее

7 октября 2019, 12:05Федеральная нотариальная палата: нотариусы советуют

Земельные участки: особенности покупки, раздела и отчуждения

Может ли так быть, что у объекта недвижимости нет кадастровой стоимости?

В едином государственном реестре недвижимости (ЕГРН) могут присутствовать объекты без кадастровой стоимости. Это может быть связано, например, с отсутствием важных характеристик объектов. Например, земельные участки, у которых не определена категория земель или вид разрешенного использования, не включаются в перечни объектов недвижимости, подлежащих государственной кадастровой оценке.

Читать далее

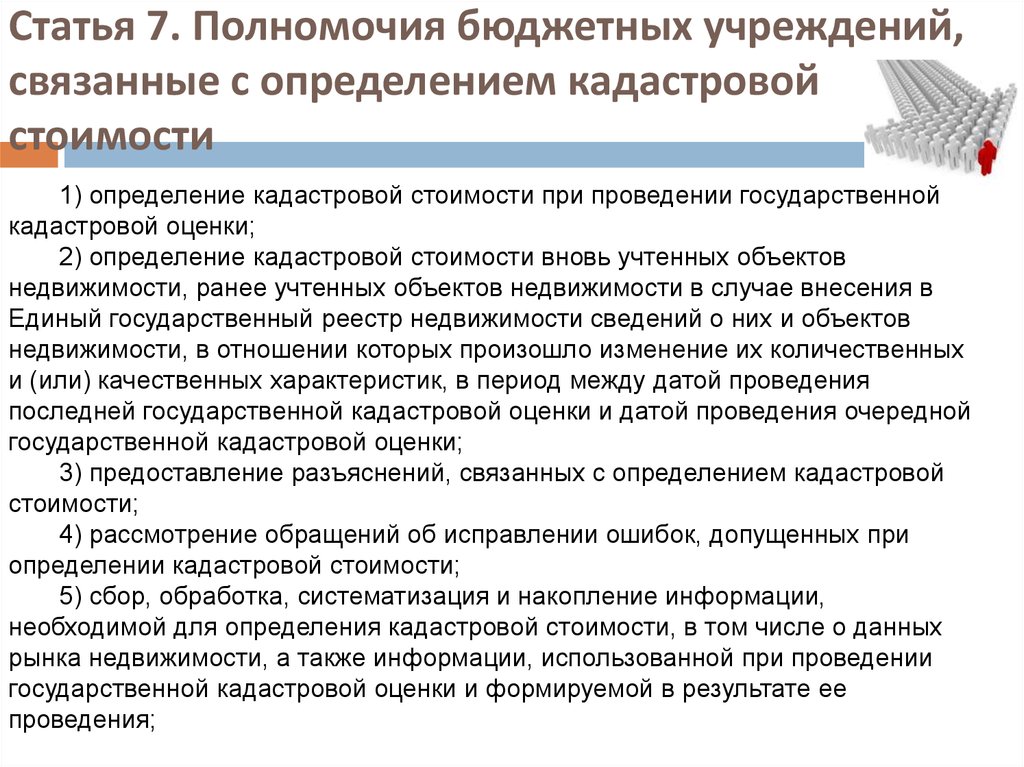

Кто и как определяет кадастровую стоимость?

Для определения кадастровой стоимости недвижимости созданы бюджетные учреждения, специально сформированы для этого субъектами РФ. Порядок проведения государственной кадастровой включает совокупность следующих действий:

— принятие решения о проведении государственной кадастровой оценки;

— определение кадастровой стоимости и составление отчета об итогах государственной кадастровой оценки;

— утверждение результатов определения кадастровой стоимости.

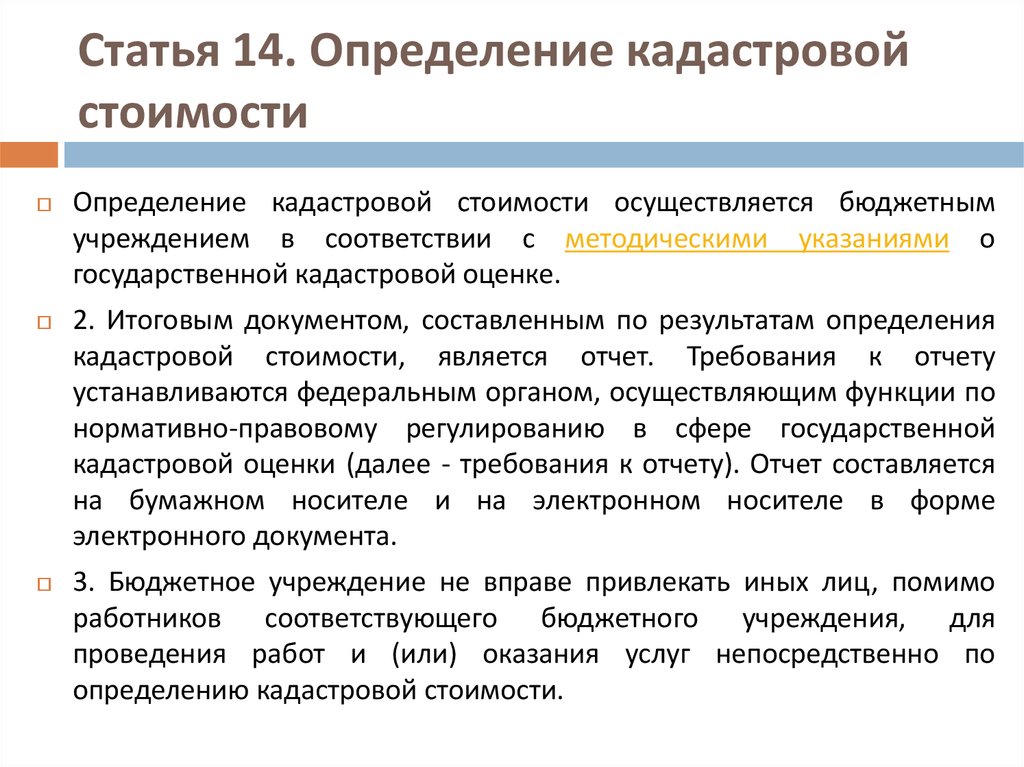

По результатам определения кадастровой стоимости бюджетное учреждение составляет отчет об итогах государственной кадастровой оценки, который содержит порядок определения кадастровой стоимости и результаты ее определения.

Итоговую кадастровую стоимость утверждает исполнительный орган государственной власти субъекта РФ.

Государственная кадастровая оценка проводится не чаще одного раза в три года (в городах федерального значения – не чаще одного раза в два года) и не реже одного раза в пять лет.

Читать далее

26 ноября 2019, 16:13

Как не попасть на пени: вся правда об уплате налогов в этом году

Почему кадастровая стоимость иногда так сильно отличается от рыночной?

Кадастровая стоимость, в отличие от рыночной, определяется методами массовой оценки. Оценка проводится на основе сегментации и группировки объектов недвижимости в зависимости от их вида использования, а также учета влияния ценообразующих факторов. Кроме того, она определяется на основе рыночной информации и иной информации, связанной с экономическими характеристиками использования объекта недвижимости.

Кроме того, она определяется на основе рыночной информации и иной информации, связанной с экономическими характеристиками использования объекта недвижимости.

При этом если кадастровая стоимость, определенная такими методами, будет существенно отличаться от рыночной, собственник вправе заявить об ошибке. Если это подтвердится, кто кадастровая стоимость будет изменена.

Читать далее

Недавно были приняты поправки, после которых принцип определения кадастровой стоимости изменился. Что именно поменялось и как это отразится на собственниках недвижимости?

Одно из главных изменений состоит в том, что процесс исправления ошибок в определении кадастровой стоимости существенно упростился.

Например, теперь появилась возможность массово исправить ошибки. Предположим, есть многоквартирный дом, в котором 50 одинаковых однокомнатных квартир. И если один заявитель говорит об ошибке, например, неправильно посчитана площадь, то появляется необходимость пересчета в отношении всех одинаковых объектов. Таким образом, не надо каждому из 50 собственников по этому поводу отдельно обращаться.

Таким образом, не надо каждому из 50 собственников по этому поводу отдельно обращаться.

Второй важный момент – это возможность корректировки стоимости. Появилось такое понятие как «индекс рынка недвижимости», которое учитывает отношение оспоренных результатов к неоспоренным на определенном участке или объекте. Если этот индекс становится выше определенных значений, то пересчет осуществляется автоматически. Эти правила должны заработать со следующего года. По сути, в случае, если индекс выше установленной нормы, то должно автоматом пересчитаться у всех. При этом если рыночная стоимость выросла, а кадастровая стоимость осталась прежней, пересчет не предусмотрен.

Читать далее

6 февраля 2018, 12:36

Плати и спи спокойно: полный путеводитель по налогам на недвижимостьВ вопросе любых операций и просто владения недвижимостью налоги становятся самой страшной и, вероятно, наименее понятной темой. Эксперты аудиторско-консалтинговой группы Eccon Group подготовили специально для читателей сайта «РИА Недвижимость» понятный гид по налогам.

Как собственник может узнать, что кадастровая стоимость определена ошибочно?

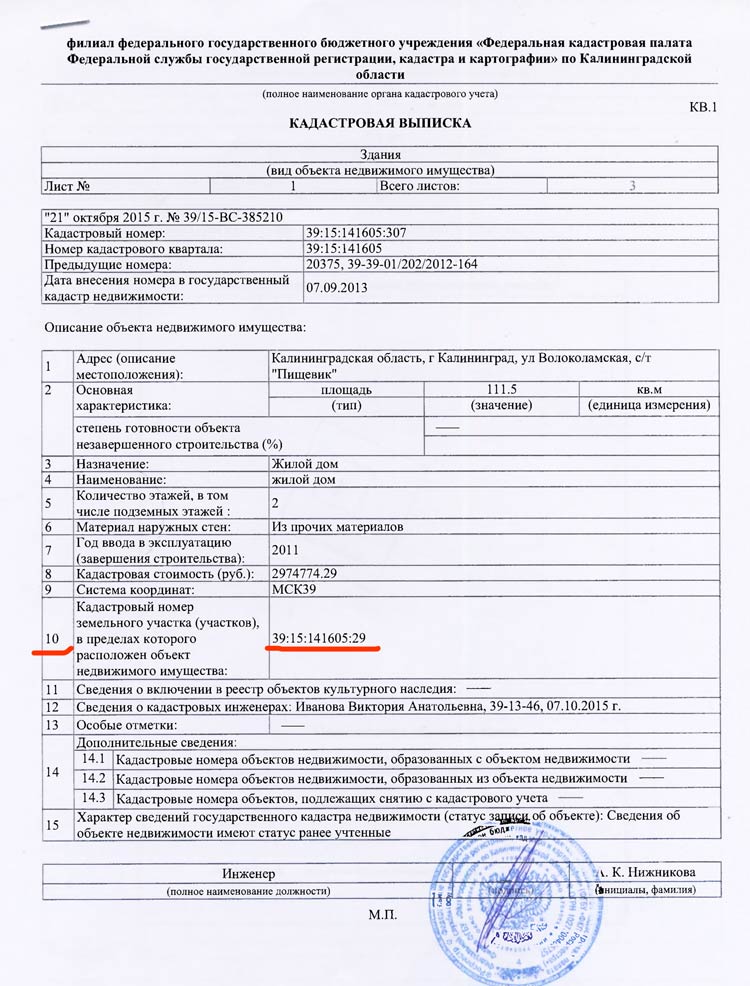

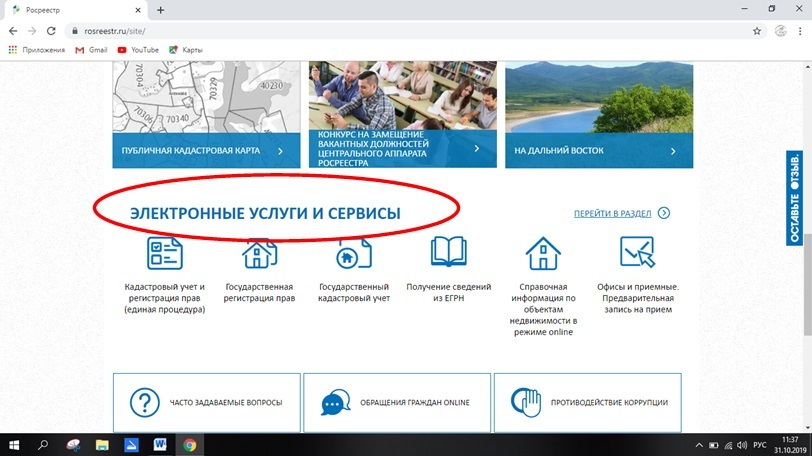

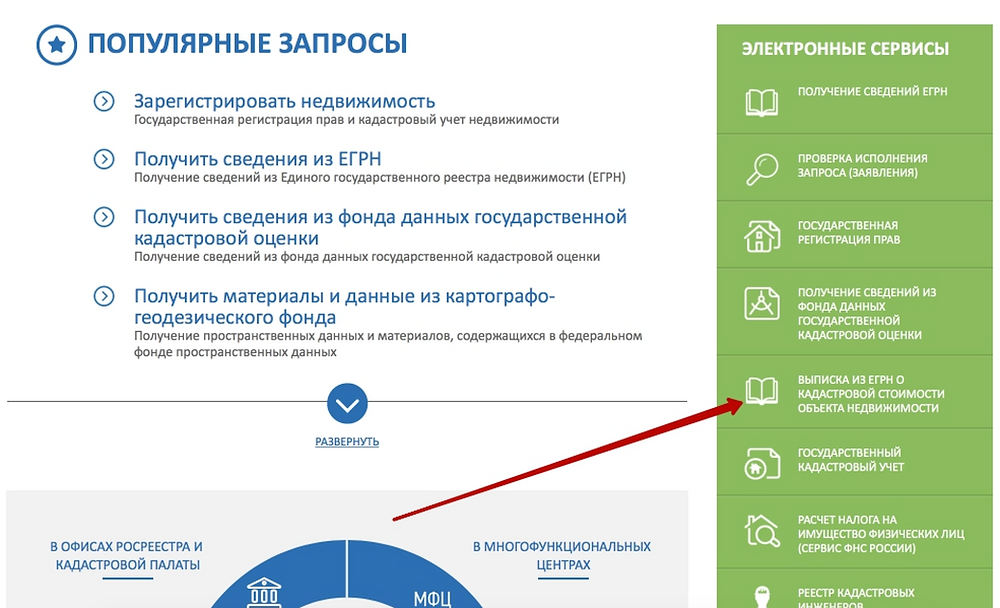

На сайте Росреестра можно получить выписку из ЕГРН о кадастровой стоимости объекта недвижимости. Такая выписка предоставляется бесплатно в течение трех рабочих дней. Собственники недвижимости могут оперативно узнать кадастровую стоимость принадлежащих им объектов и в личном кабинете, который расположен на главной странице сайта Росреестра.

Если собственник знает кадастровый номер своего объекта, он может зайти на сайт, в онлайн-режиме получить сведения, в том числе, о стоимости. Причем справка о кадастровой стоимости предоставляется бесплатно.

Поводом же для пересчета может быть неверная оценка состояния здания, материалов, площади и другие данные. Все эти сведения можно использовать для требования снижения кадастровой стоимости.

На сайте Росреестра также можно ознакомиться с результатами массовой кадастровой оценки, которая проведена органами власти субъекта Российской Федерации или органами местного самоуправления. Для этого надо воспользоваться сервисом «Фонд данных государственной кадастровой оценки».

Для этого надо воспользоваться сервисом «Фонд данных государственной кадастровой оценки».

Узнав кадастровую стоимость своего объекта недвижимости, собственник может обратиться за разъяснениями того, как она была определена, в государственное бюджетное учреждение, созданное субъектом Российской Федерации и наделенное полномочиями по определению кадастровой стоимости. После обращения его должны предоставить в течение 30 дней.

Читать далее

Как исправить кадастровую стоимость, если ее определили с ошибками?

Если кадастровая стоимость объекта недвижимости определена с ошибками, то за исправлением следует обратиться все в то же бюджетное учреждение или многофункциональный центр, как лично, так и по почте или через интернет.

Такое обращение должно содержать:

— фамилию, имя и отчество физического лица, полное наименование юридического лица, номер контактного телефона, адрес электронной почты (при наличии) лица, подавшего обращение;

— кадастровый номер и (или) адрес объекта недвижимости (объектов недвижимости), в отношении которого подается обращение;

— суть обращения с указанием (по желанию) номеров страниц отчета, на которых содержатся соответствующие ошибки;

— информацию о необходимости предоставления разъяснений, связанных с определением кадастровой стоимости.

К заявлению необходимо приложить документы, подтверждающие наличие технической и (или) методологической ошибок, а также может быть приложена декларация о характеристиках объекта недвижимости и следующие документы:

— выписка из Единого государственного реестра недвижимости о кадастровой стоимости объекта недвижимости, содержащая сведения об оспариваемых результатах определения кадастровой стоимости;

— копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости, если заявление об оспаривании подается лицом, обладающим правом на объект недвижимости;

— отчет об оценке рыночной стоимости, составленный на бумажном носителе и на электронном носителе в форме электронного документа.

Заявление не принимается к рассмотрению без приложения указанных документов. К заявлению об оспаривании могут также прилагаться иные документы.

Рассмотреть такое обращение должны в течение 60 дней, и по результатам либо осуществить пересчет кадастровой стоимости, либо отказать в нем. Причем если ошибка выявлена, то пересчитать кадастровую стоимость могут только в сторону понижения.

Причем если ошибка выявлена, то пересчитать кадастровую стоимость могут только в сторону понижения.

Если решение бюджетного учреждения собственника не устраивает, он может оспорить его в суде.

Читать далее

26 марта 2019, 14:25

Уплати за дачку: полный гид по налогам на загородный дом

Ошибки в оценке кадастровой стоимости обещают трактовать в пользу собственника, причем за весь срок владения. Как именно собственник недвижимости может вернуть излишне уплаченные налоги?

С 2019 года для собственников недвижимости действует правило, согласно которому если кадастровая стоимость определена неверно, и после обращения была изменена, то новая кадастровая стоимость должна применяться для целей налогообложения за весь период с момента установления кадастровой стоимости.

То есть, к примеру, если изначально кадастровая стоимость была установлена в 2016 году, а изменена в 2019, то налоги нужно пересчитать начиная с 2016-го года. Это справедливо и в том случае, если ошибочная кадастровая стоимость была изменена судом или комиссией до 2019 года.

Это справедливо и в том случае, если ошибочная кадастровая стоимость была изменена судом или комиссией до 2019 года.

По закону, налогоплательщик вправе пересчитать свои налоговые обязательства по земельному налогу и налогу на имущество физических лиц не более чем за три года, предшествующие календарному году (пункт 2.1 статьи 52 Налогового кодекса РФ).

Излишне уплаченный налог можно вернуть или засчитать в счет уплаты других налоговых обязательств. Для этого нужно обратиться в налоговый орган с письменным заявлением, либо с электронным заявлением, заверенным усиленной квалифицированной электронной подписью, либо через личный кабинет налогоплательщика. Решение о зачете или возврате излишне уплаченных налогов налоговый орган должен принять в течение месяца со дня обращения.

Читать далее

Можно ли изменить кадастровую стоимость недвижимости, если существенно изменилась ее рыночная стоимость?

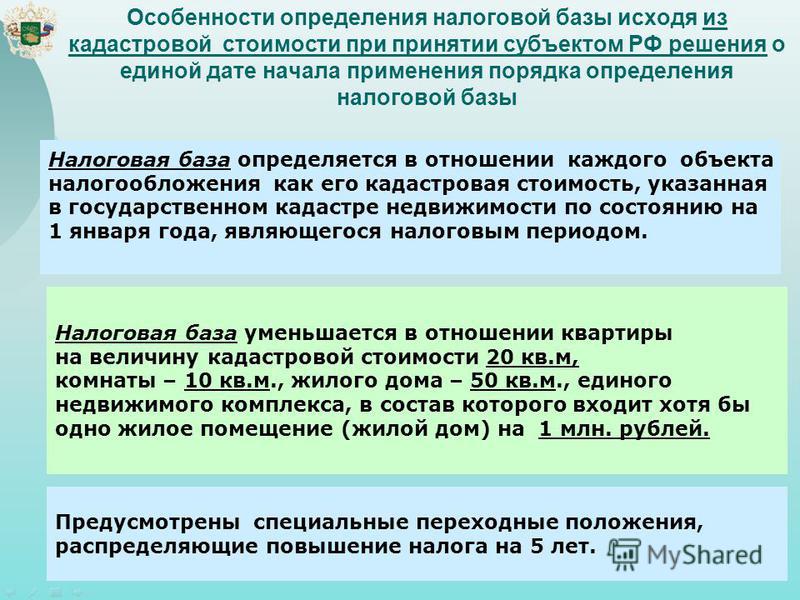

Да, это возможно. Законом о кадастровой оценке № 237-ФЗ предусмотрена возможность проведения внеочередной государственной кадастровой оценки. Так, начиная с 2020 года, в случае снижения индекса рынка недвижимости в субъекте Российской Федерации на 30% и более со дня проведения последней государственной кадастровой оценки принимается решение о проведении внеочередной оценки.

Так, начиная с 2020 года, в случае снижения индекса рынка недвижимости в субъекте Российской Федерации на 30% и более со дня проведения последней государственной кадастровой оценки принимается решение о проведении внеочередной оценки.

Также может быть изменена кадастровая стоимость недвижимости, расположенной на всей территории субъекта РФ. Это происходит в случае, если результаты предыдущей кадастровой оценки были оспорены для 30 и более процентов объектов недвижимости.

Кадастровая стоимость, полученная в ходе проведения внеочередной государственной кадастровой оценки, не может превышать кадастровую стоимость, содержащуюся в ЕГРН на дату проведения такой оценки.

Читать далее

Как узнать кадастровую стоимость зданий и сооружений в 2021 году

Как организации, так и физические лица сталкивались или в будущем столкнутся с таким понятием, как кадастровая стоимость здания. Определение данного понятия закреплено законом о кадастровой оценке, но если говорить кратко – это стоимость, полученная путем оценки недвижимого объекта. К 2021 году институт кадастровой оценки подвергся серьезным изменениям, которые в будущем будут еще продолжаться. В статье рассмотрим некоторые законодательные обновления, а также ответим на вопросы: какое значение имеет кадастровая стоимость, каким образом она определяется, на что может повлиять и какие при этом вопросы поможет решить юридическая компания.

К 2021 году институт кадастровой оценки подвергся серьезным изменениям, которые в будущем будут еще продолжаться. В статье рассмотрим некоторые законодательные обновления, а также ответим на вопросы: какое значение имеет кадастровая стоимость, каким образом она определяется, на что может повлиять и какие при этом вопросы поможет решить юридическая компания.

Как определяется кадастровая стоимость здания?

Кадастровая стоимость здания – это как раз и есть результат кадастровой оценки. Расчет ее осуществляют, когда объект только был построен, и его нужно поставить на кадастровый учет, при судебном споре об оспаривании кадастровой стоимости или когда по закону в срок нужно провести процедуру оценки. Отметим, что недвижимость со временем подвергается изменениям из-за различных факторов, поэтому периодически необходимо проводить оценку недвижимости. В России кадастровая стоимость пересматривается регулярно:

- в городах федерального значения – не чаще 1 раза в 2 года;

- в остальных субъектах России – не чаще 1 раза в 3 года.

При этом кадастровая стоимость определяется не реже 1 раза за 5 лет.

Действие таких сроков начинается с момента принятия акта, в котором определена после всех процедур кадастровая стоимость.

Однако совсем скоро, с начала 2023 года будут применяться новые сроки проведения таких процедур:

- в городах федерального значения – спустя два года после предыдущей кадастровой оценки;

- в остальных субъектах России – спустя 4 года.

Кадастровая стоимость здания определяется по общим параметрам и формулам. Так, существует удельный показатель, который умножается на площадь объекта при расчете кадастровой стоимости. Наряду с этим индивидуальные характеристики здания, такие как год строительства, материал стен, этажность, состояние внутренней отделки или ремонт не учитываются при определении кадастровой стоимости. А это значит, что кадастровая стоимость может быть ощутимо завышена. Однако существует возможность уменьшения кадастровой стоимости зданий, сооружений, помещений. Для этого следует обратиться за помощью к юристу по недвижимости.

Для этого следует обратиться за помощью к юристу по недвижимости.

Что влияет на кадастровую стоимость здания?

Один из методов определения кадастровой стоимости – массовая оценка недвижимых объектов. Однако существует ряд характеристик, которые могут приниматься во внимание для расчета кадастровой стоимости. Ниже приведем список из наиболее популярных.

- Тип здания (жилые дома, производственные здания и сооружения и др.).

- Площадь здания.

- Техническое состояние (перекрытия, стыки, связи различных конструкций, грунт, фундамент и т.д.).

- Категория земельного участка (с/х назначения, поселения, лесного, водного фонда и др.).

- Расположение недвижимого объекта (транспортная доступность).

- Степень развития инфраструктуры.

- Рыночная стоимость недвижимого объекта (отметим, что тенденция сравнения рыночной и кадастровой стоимости появилась совсем недавно).

- Наличие статуса объекта культурного наследия.

- Наличие коммуникации и др.

Как узнать кадастровую стоимость здания?

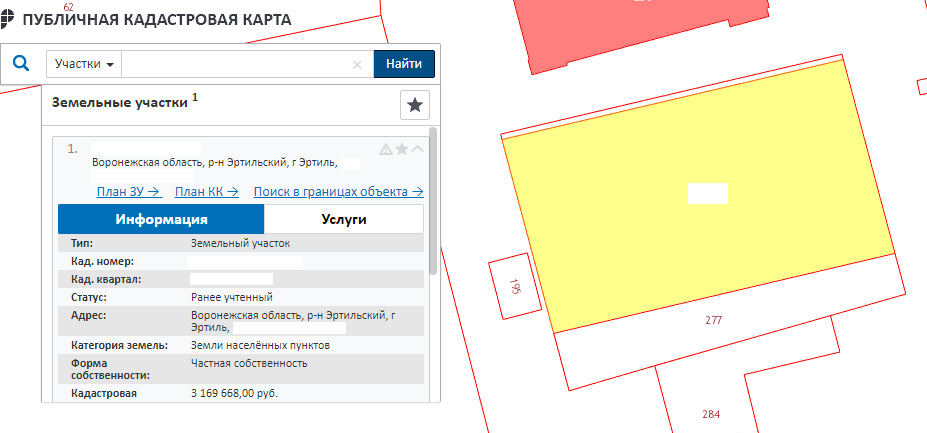

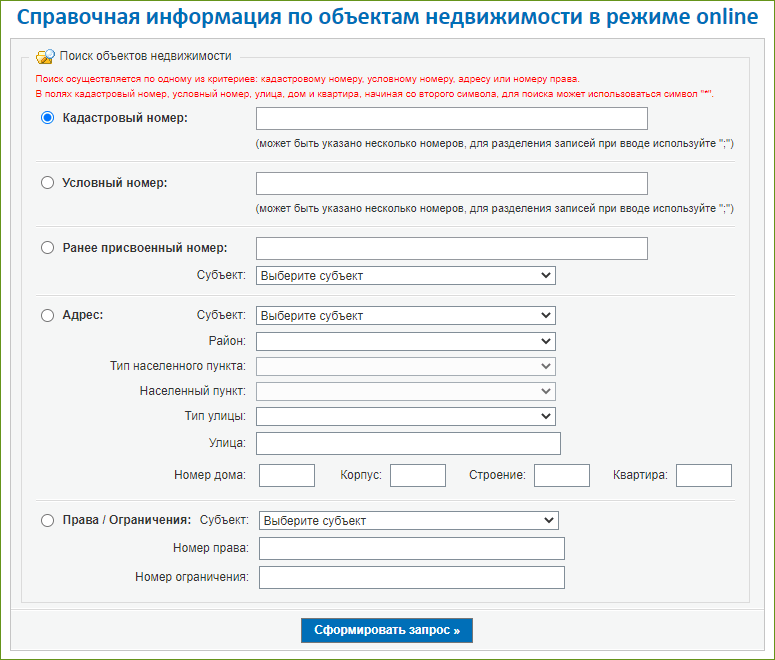

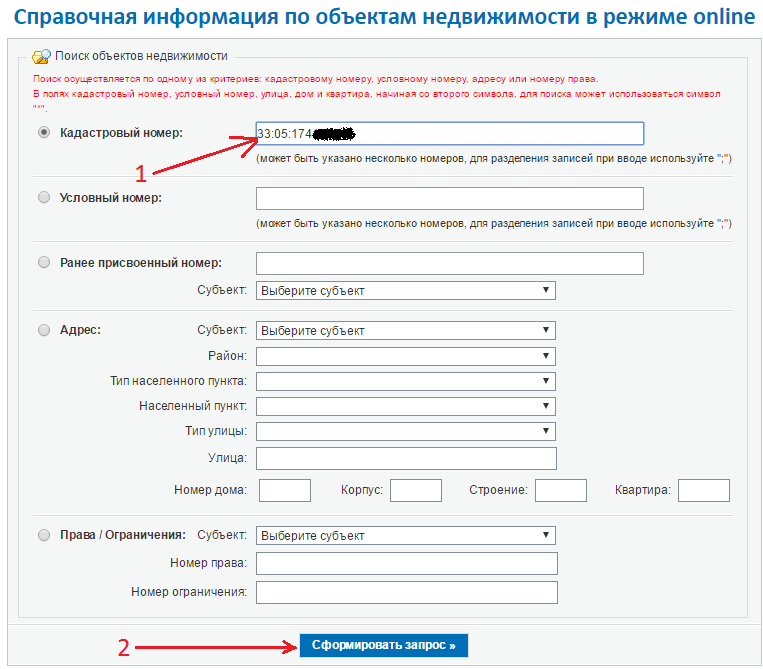

Кадастровую стоимость здания можно найти по кадастровому номеру или адресу. Например, вам необходимо узнать кадастровую стоимость здания в г. Москве, и получить эту информацию вы можете:

- в Публичной кадастровой карте – достаточно в поисковой строке ввести кадастровый номер или адрес;

- посредством сервиса «Справочная информация по объектам недвижимости в режиме online»;

- через сервис «Фонд данных государственной кадастровой оценки» по кадастровому номеру;

- заказав выписку из ЕГРН в электронном виде или на бумажном носителе.

Первые три способа получения информации являются бесплатными, лишь за выписку из ЕГРН придётся заплатить.

На что влияет кадастровая стоимость здания?

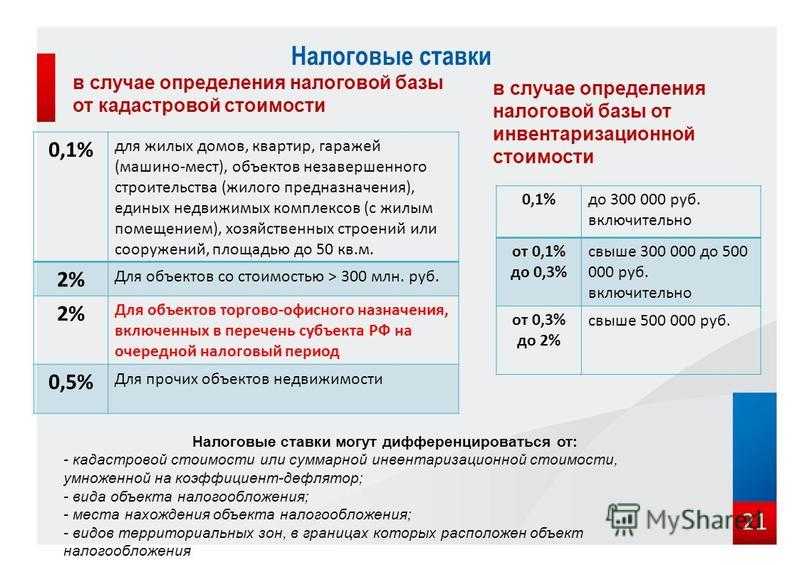

Всем нам известно об обязанности уплачивать налог на недвижимость. Так, налог на здание рассчитывается по кадастровой стоимости. Но так было не всегда. До 2020 года еще в некоторых регионах на сумму налога на недвижимость влияла инвентаризационная оценка, а сейчас налог напрямую связан только с кадастровой. При этом существует два вида налога в зависимости от субъекта:

При этом существует два вида налога в зависимости от субъекта:

- на имущество юридических лиц;

- на имущество физических лиц.

Отличие вышеперечисленных видов налогов в том, что налог для организаций устанавливается региональным органом, а налог, установленный для физлиц – это местный налог.

Кроме того, на сайте ФНС России можно рассчитать налог на имущество физлиц – налоговый калькулятор помогает рассчитать размер налоговой суммы. Для этого нужно указать период, регион местонахождения недвижимого объекта, кадастровый номер, тип объекта (квартира, жилой дом и т.п.) и другие параметры.

В соответствии с законом каждый субъект России устанавливает такой перечень зданий, по кадастровой стоимости которых определяется налоговая база. Такие перечни общедоступны, и в них находятся следующие сведения:

- кадастровый номер;

- адрес;

- порядковый номер учитываемого объекта.

Так как налог на недвижимость пополняет государственный бюджет, не стоит упускать из виду, что госорганы могут иметь интерес к завышенной кадастровой стоимости. Чем больше стоимость – тем больше размер налоговой суммы. И если кадастровая стоимость вызывает у вас подозрения, рекомендуем обратиться к юристам для оспаривания кадастровой стоимости.

Чем больше стоимость – тем больше размер налоговой суммы. И если кадастровая стоимость вызывает у вас подозрения, рекомендуем обратиться к юристам для оспаривания кадастровой стоимости.

Юридическая помощь по вопросам кадастровой стоимости зданий

Как мы уже писали, основные сомнения возникают при вопросе о справедливой оценке кадастровой стоимости здания. Она важна как и при уплате налога на недвижимость, так и при покупке или аренде недвижимого объекта и т.д. Как организация, так и физическое лицо имеет любые шансы на снижение кадастровой стоимости. Воспользовавшись юридическими услугами, у вас есть возможность:

- снизить налог на имущество;

- вернуть сумму налога на имущество, уплаченную излишне, или зачесть ее при следующих налоговых выплатах;

- уменьшить размер арендной платы;

- снизить рыночную стоимость недвижимого объекта при покупке.

Проанализировав риски и перспективы дела, мы можем вам помочь: провести юридическую консультацию, а также все необходимые процедуры, будь то проведение оценки недвижимости с привлечением оценщика или оспаривание кадастровой стоимости. ЮК «Хелп Консалтинг» работает как по предоплате, так и с оплатой по факту — после решения вашей проблемы.

ЮК «Хелп Консалтинг» работает как по предоплате, так и с оплатой по факту — после решения вашей проблемы.

Источники:

Как узнать кадастровую стоимость недвижимости, Мос.ру

Наталия Рагулина

Судебный юрист

4 года опыта

более 150 выигранных дел

для чего она используется и как ее оспорить? —

Если вы являетесь владельцем или арендатором какого-либо недвижимого имущества, например земельного участка, дома или квартиры, то наверняка задавались вопросом о том, что представляет собой кадастровая стоимость.

На сегодняшний день кадастровая стоимость используется при начислении налога собственнику земельного участка, исчислении арендной платы за пользование земельными участками, а также для определения выкупной стоимости земельного участка при его покупке из государственной либо муниципальной собственности. Однако, в скором времени в отношении такого недвижимого имущества, как жилые дома, квартиры, загородные дома, дачи, гаражи налог также будет исчисляться исходя из их кадастровой стоимости.

Однако, в скором времени в отношении такого недвижимого имущества, как жилые дома, квартиры, загородные дома, дачи, гаражи налог также будет исчисляться исходя из их кадастровой стоимости.

Предлагаем разобраться подробнее в вопросе установления кадастровой стоимости земельных участков, в связи с тем, что на данный момент нельзя недооценивать актуальность данной темы.

Всё дело в том, что кадастровая стоимость некоторых земельных участков при некоторых обстоятельствах может не соответствовать их реальной рыночной стоимости, и даже значительно превышать ее, что приводит к существенному завышению налоговых либо арендных платежей.

Каждый земельный участок подлежит государственной кадастровой оценке, проводимой один раз в 3-5 лет. Для определения кадастровой стоимости земельных участков, как правило, применяется метод массовой оценки, в результате которой происходит игнорирование разных индивидуальных особенностей конкретного земельного участка, например, таких как: сложная транспортная доступность земельного участка, отсутствие необходимых коммуникаций и ряд других факторов. Однако на практике, учесть все возможные факторы, влияющие на величину кадастровой стоимости, не всегда реально из-за огромного объема работ, которые проводят оценщики при расчете кадастровой стоимости всех земельных участков на территории того или иного региона. Учитывая данное обстоятельство, на законодательном уровне закреплено право собственников и иных землепользователей на установление кадастровой стоимости земельного участка в размере его рыночной стоимости. Иными словами, у данных лиц есть возможность оспорить ту кадастровую стоимость, которая содержится в сведениях государственного кадастра недвижимости. Остановимся подробнее на процедуре оспаривания кадастровой стоимости земельного участка.

Однако на практике, учесть все возможные факторы, влияющие на величину кадастровой стоимости, не всегда реально из-за огромного объема работ, которые проводят оценщики при расчете кадастровой стоимости всех земельных участков на территории того или иного региона. Учитывая данное обстоятельство, на законодательном уровне закреплено право собственников и иных землепользователей на установление кадастровой стоимости земельного участка в размере его рыночной стоимости. Иными словами, у данных лиц есть возможность оспорить ту кадастровую стоимость, которая содержится в сведениях государственного кадастра недвижимости. Остановимся подробнее на процедуре оспаривания кадастровой стоимости земельного участка.

Чтобы подтвердить целесообразность оспаривания сначала необходимо узнать действующий размер кадастровой стоимости земельного участка. Сведения о кадастровой стоимости объекта недвижимости можно получить бесплатно в виде справки о кадастровой стоимости объекта недвижимости обратившись в филиал ФГБУ «ФКП Росреестра» по Волгоградской области.

В том случае, если кадастровая стоимость земельного участка выше его рыночной, владелец либо арендатор недвижимости имеют возможность отстоять свои интересы двумя способами: обратившись в комиссию по рассмотрению споров о результатах определения кадастровой стоимости либо в суд.

Следует обратить внимание на то, что для юридических лиц предусмотрена обязательная досудебная процедура. Для этого нужно подать в комиссию соответствующее заявление, приложить к нему отчет оценщика о рыночной стоимости объекта и другие обязательные документы.

Комиссии созданы при каждом территориальном управлении Росреестра. Информация о документах необходимых для подачи заявления в комиссию размещена на сайте Росреестра www.rosreestr.ru.

Организация сможет обратиться в суд, только в том случае, если комиссия откажет в пересмотре кадастровой стоимости либо не рассмотрит заявление компании в течение одного месяца со дня его поступления.

Физические лица могут обращаться с заявлениями о пересмотре результатов определения кадастровой стоимости непосредственно в суд, соблюдение досудебной стадии для них не обязательно. Обращаем внимание, что в Волгоградской области дела об установлении кадастровой стоимости в размере рыночной рассматриваются Волгоградским областным судом.

Как и в любом судебном деле, подготовка к оспариванию кадастровой стоимости в суде начинается со сбора первичных доказательств. Самым главным доказательством в спорах о пересмотре кадастровой стоимости является отчет об оценке и положительное экспертное заключение саморегулируемой организации оценщиков. Крайне важно, чтобы отчет об оценке, который будет лежать в основе ваших требований, составлялся на основании законодательства об оценочной деятельности и федеральных стандартов оценки.

Ранее было весьма проблематично сформулировать требования при оспаривании кадастровой стоимости. На данный момент оснований своих требований может быть всего два. Во-первых, это недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, а во-вторых — неправильно определённая рыночная цена объекта на тот момент, когда устанавливалась его кадастровая стоимость.

Если суд изменил кадастровую стоимость объекта, в резолютивной части решения указывается новая кадастровая стоимость и дата подачи заявления об оспаривании кадастровой стоимости.

Новая кадастровая стоимость недвижимости, установленная судом, используется для расчета налога на имущество и земельного налога с начала календарного года, в котором заявитель подал заявление о пересмотре кадастровой стоимости в комиссию или суд. Налоги можно пересчитать только после внесения сведений о новой кадастровой стоимости в государственный кадастр недвижимости. Эта стоимость будет применяться до утверждения результатов очередной кадастровой оценки недвижимости.

Кадастровая стоимость садового, дачного дома

Рубрика:

Кадастровый учет

Содержание

Что такое кадастровая стоимость

Особенности кадастровой стоимости садового или дачного дома

Для чего надо знать кадастровую стоимость своего дачного (садового) дома

Кто и как определяет кадастровую стоимость дачных домов

Кто уполномочен рассчитывать кадастровую стоимость садовых и дачных построек

Как определяется кадастровая стоимость дачных и садовых домов

Почему у соседа кадастровая стоимость меньше на такой же дачный дом

Как бороться с завышенной кадастровой стоимостью садового дома

Кадастровая стоимость недвижимости – в 2021 году это понятие все больше привлекает внимание собственников садовых и дачных домов. Что такое кадастровая стоимость садового (дачного дома)? Откуда она берется на что влияет и зачем ее оспаривают? Пожалуй, есть основания остановиться на этой теме подробнее.

Что такое кадастровая стоимость

Если кратко, кадастровая стоимость – это цена вашей недвижимости, определенная государством. Мы не будем углубляться в общее понятие кадастровой стоимости и в изменения законодательства, которые вступили в силу в 2020 году, об этом мы писали в статье: «Кадастровая стоимость и кадастровая оценка – что это?», рассмотрим в конкретике те нюансы, которые надо знать о кадастровой стоимости садовых и дачных домов.

Кадастровая стоимость садового или дачного дома – в чем особенности

Понятие садовый дом в законодательстве возникло сравнительно недавно в 2019 году, со вступлением в силу 217-ФЗ о садоводстве и огородничестве.

Закон определяет садовый дом, как здание сезонного использования, в котором невозможно проживать круглогодично. Соответственно и цена на такой дом должна быть ниже, нежели цена на жилой.

Соответственно и цена на такой дом должна быть ниже, нежели цена на жилой.

На дачных участках строят разные дома и сезонные, и капитальные. То есть, ваш дачный дом может быть как жилым (в котором можно будет при желании прописаться), так и не жилым – без права прописки. Все эти факторы безусловно влияют на рыночную стоимость недвижимости.

Однако, кадастровая стоимость садового или дачного дома зависит от других факторов, нежели рыночная (об отличиях рыночной и кадастровой стоимости читайте здесь). Кадастровая стоимость садового или дачного дома рассчитывается исходя из четких установленных методик и алгоритмов.

Для чего надо знать кадастровую стоимость своего дачного (садового) дома?

Кадастровую стоимость садового дома узнать очень просто на сайте Росреестра (интересуют подробности – жмите сюда)

Знание – сила. Если вы обладаете информацией, значит можете защитить свои права, в том числе и не переплачивать лишнего. Я имею в виду – налогообложение. Налоги на дачные и садовые дома напрямую зависят от их кадастровой стоимости. Чем больше кадастровая стоимость, тем выше будет налог на садовый дом. Конечно, помимо кадастровой стоимости есть и другие нюансы налогообложения, подробности читайте в статье: «Расчет и определение налога по кадастровой стоимости в 2020 году».

Чем больше кадастровая стоимость, тем выше будет налог на садовый дом. Конечно, помимо кадастровой стоимости есть и другие нюансы налогообложения, подробности читайте в статье: «Расчет и определение налога по кадастровой стоимости в 2020 году».

Таким образом, зная кадастровую стоимость своего дачного садового дома вы можете проверить верно ли рассчитан налог на ваш садовый дом и дачный земельный участок.

Кто и как определяет кадастровую стоимость дачных домов

Кто уполномочен рассчитывать кадастровую стоимость садовых и дачных построек

Кадастровую стоимость дачных и садовых домов, впрочем, как и всех остальных видов недвижимости определяют государственные бюджетные учреждения.

Эти госструктуры работают на территории каждого субъекта РФ, они взаимосвязаны с муниципальными властями в части, касающейся определения кадастровой стоимости. Более того, их деятельность находится под надзором Росреестра. (Подробности читайте в статье: «Кто проводит кадастровую оценку земли и недвижимости в 2021 году».

Как определяется кадастровая стоимость дачных и садовых домов, на каком основании делается ее расчет?

Ранее действовавшая система налогообложения недвижимости предполагала уплату налогов исходя из стоимости БТИ – инвентаризационной. Все эти методики давно устарели и на фоне инфляции перестали работать. Логичней было бы привязать налоговые ставки к рыночной стоимости. Однако, шаткое и нестабильное состояние рынка не дало такой возможности. Тогда государством было принято решение «наградить» каждый объект недвижимости кадастровой стоимостью и приблизить ее к рыночной. Кроме того, каждые 3-5 лет делать ее переоценку.

Для определения кадастровой стоимости приняты законы, разработаны методические рекомендации. Мы не будем сильно углубляться в формулы и методики, а отметим лишь основные факторы, данные которых влияют на кадастровую стоимость дачного дома):

- данные о сроках постройки садового дома;

- площадь дома;

- развитие в районе инфраструктуры (удаленность СНТ от остановки, дороги и т. п.)

- средняя стоимость квадратного метра в регионе.

п.)

п.)

Почему у соседа кадастровая стоимость меньше на такой же дачный дом?

Если вы заподозрили, что кадастровая стоимость вашего садового дома, гораздо выше, чем у соседей, не спешите грешить на кадастрового инженера, который готовил техплан на ваш дом. Дело не в нем. Скорее всего, это техническая или методологическая ошибка, допущенная при определении кадастровой стоимости садового дома. Для исправления подобных ошибок вы можете обратиться в территориальное учреждение ГБУ, которое занималось расчетом кадастровой стоимости. Само обращение – бесплатное, но его следует обосновать. Просто письменное заявление, с пояснением о том, что у соседа кадастровая стоимость меньше, чем у вас – в данном случае не подойдет, нужно заключение эксперта – оценщика.

Как бороться с завышенной кадастровой стоимостью садового дома?

Итак, завышенную кадастровую стоимость на дачный (садовый) дом можно исправить несколькими путями:

- Завить об исправлении ошибок при расчете.

ГБУ рассматривает заявление и дает ответ на него в течение двух месяцев. Кадастровую стоимость, в случае обнаружения ошибок пересчитывают, либо отказывают с обоснованием причин такого отказа. - Оспорить кадастровую стоимость на дачный дом путем обращения в специальную Комиссию.

Комиссия об оспаривании кадастровой стоимости создается в субъекте РФ. Это территориальный уполномоченный орган, который в административном порядке рассматривает ваше обращение. - В судебном порядке.

В суд направляется исковое заявление, а также документы — основания, которые необходимы для оспаривания кадастровой стоимости вашего дачного дома.

Обжалование кадастровой стоимости отнимает время и деньги и не всегда обосновано выгодой. Тем более, когда кадастровая стоимость касается дачных и садовых домов – ведь это, как правило, сравнительно небольшие постройки, а экспертные решения оценщиков не всегда по карману дачнику, у него и без того забот хватает.

автор Болкина Светлана |

кадастр, кадастровая стоимость, кадастровая оценка, дом

Межевание – что это такое, для чего нужно?

Оформление дачного дома в собственность 2021, пошаговая инструкция

Продление дачной амнистии до 1 марта 2022 года, новый закон

Калькулятор расчета

цен на кадастровые

работы

Расчитать

Можно ли и как оспорить кадастровую стоимость

Из чего состоит и как формируется кадастровая стоимость садового, дачного дома

Сколько метров от забора нужно убирать территорию по закону

Виды стоимости зданий и сооружений при оценке – компания «Апхилл»

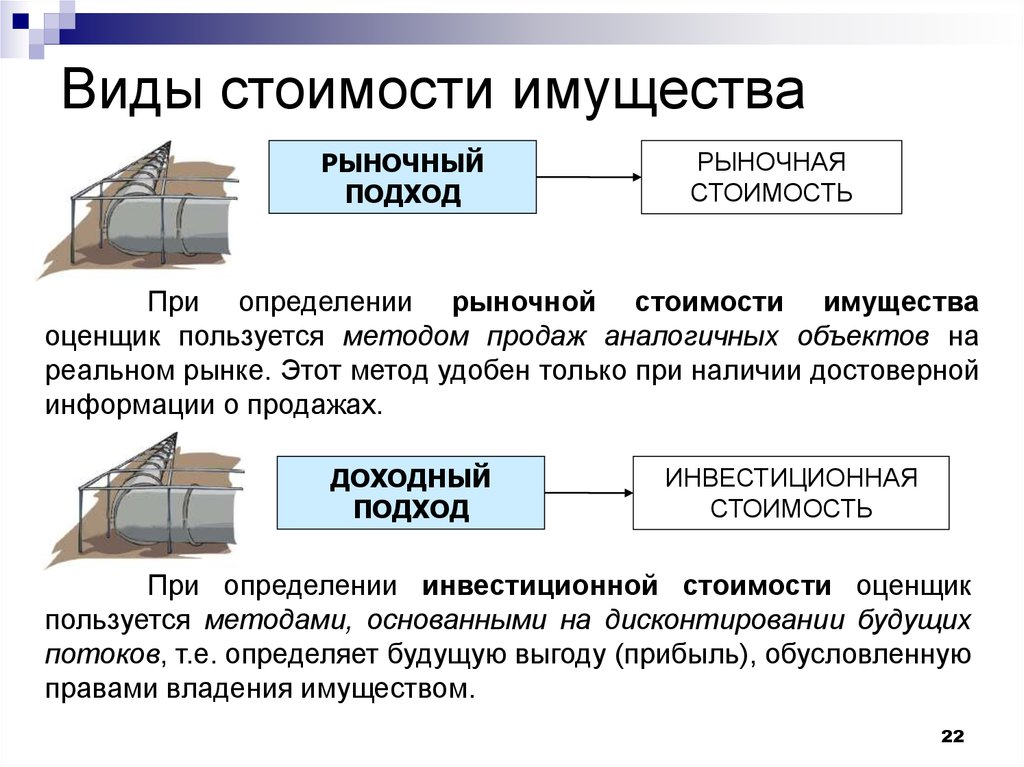

Здания и сооружения являются объектами различных сделок, при совершении которых, возникает потребность в оценке их стоимости. При этом может производиться оценка сооружений (зданий) как отдельного объекта недвижимости или как одного из элементов при определении стоимости бизнеса (компании) или имущественного комплекса. В зависимости от конкретной ситуации определяются разные виды стоимости здания.

При этом может производиться оценка сооружений (зданий) как отдельного объекта недвижимости или как одного из элементов при определении стоимости бизнеса (компании) или имущественного комплекса. В зависимости от конкретной ситуации определяются разные виды стоимости здания.

На практике оценка стоимости помещения, здания или сооружения осуществляется, исходя из целей оценки, а виды стоимости здания (строения) объединяются в группы:

- Стоимость в обмене – стоимость, которая имеет объективный характер и является основанием для осуществления операций с объектом недвижимости: покупки (продажи), кредитования под залог, внесения в уставный фонд, сдачи в аренду и т.д. Видами такой стоимости являются рыночная и ликвидационная;

- Стоимость в пользовании обуславливается полезностью здания (строения) при определенных вариантах его эксплуатирования и имеет субъективный характер. Она может быть: инвестиционной, балансовой или кадастровой.

Балансовая стоимость

Балансовая стоимость здания – это стоимость, отображаемая в бухгалтерском балансе. В момент приобретения (строительства) балансовая стоимость будет равна первоначальной стоимости. В дальнейшем, чтобы определить остаточную балансовую стоимость здания, необходимо из первоначальной стоимости объекта на дату ввода в эксплуатацию (приобретения, строительства) вычесть размер накопленного износа. За счет постоянного увеличения суммы такого износа остаточная балансовая стоимость здания будет постепенно уменьшаться.

В момент приобретения (строительства) балансовая стоимость будет равна первоначальной стоимости. В дальнейшем, чтобы определить остаточную балансовую стоимость здания, необходимо из первоначальной стоимости объекта на дату ввода в эксплуатацию (приобретения, строительства) вычесть размер накопленного износа. За счет постоянного увеличения суммы такого износа остаточная балансовая стоимость здания будет постепенно уменьшаться.

Подробно о том, что входит в балансовую стоимость здания, читайте в нашей статье.

Балансовая стоимость здания может быть скорректирована в результате проведения переоценки. Необходимость в переоценке возникает в ситуации, когда текущая балансовая стоимость существенно отличается от реальной (рыночной) цены здания. Для определения текущей рыночной стоимости производится оценка стоимости объекта коммерческой недвижимости.

Кадастровая стоимость

Кадастровая стоимость зданий и сооружений – это рыночная стоимость, определенная путем государственной кадастровой оценки с применением методов массовой оценки. Кадастровая стоимость здания является основанием для расчета налога на недвижимость.

Кадастровая стоимость здания является основанием для расчета налога на недвижимость.

При этом в отдельных случаях (при невозможности использования методов массового оценивания) кадастровая стоимость нежилого здания определяется индивидуально для конкретного объекта. Подобный подход возможен в ситуации, когда для определения кадастровой стоимости здания и построения оценочной модели недостаточно рыночной информации.

Рыночная стоимость

Рыночная стоимость здания – это наиболее вероятная цена продажи объекта недвижимости в условиях конкурентно открытого рынка и разумного действия сторон сделки. При этом оценка рыночной стоимости здания осуществляется, исходя из максимально эффективного варианта его использования.

Определение рыночной стоимости здания производится в условиях, при которых никакие чрезвычайные обстоятельства не оказывают влияния на цену сделки. Таким образом, покупка совершается, основываясь на том, что:

- владелец здания не обязан продавать его, а покупатель не вынужден принимать его в собственность;

- обе стороны сделки купли-продажи в полной мере осведомлены о предмете сделки и действуют в собственных интересах;

- недвижимость продается в условиях открытого рынка в форме публичной оферты;

- цена сделки является разумным вознаграждением за объект недвижимости;

- плата за здание (сооружение) имеет выражение в денежной форме.

Определение рыночной стоимости нежилого здания или другой коммерческой недвижимости осуществляется на основании следующих критериев:

- Ключевых характеристик здания (сооружения): местоположения, типа объекта, этажности, площади (общей, полезной), целевого назначения и прочих параметров, оказывающих влияние на цену;

- Целей и задач оценки;

- Наиболее эффективного варианта использования оцениваемого здания (сооружения).

Инвестиционная стоимость

При осуществлении сделок купли-продажи также может определяться инвестиционная стоимость здания, которая представляет собой стоимость оцениваемого объекта для конкретного инвестора или группы инвесторов в определённых инвестиционных целях.

Выявление инвестиционной стоимости здания для инвестора осуществляется с учетом определенных инвестиционных требований и предпочтений. При этом стоимость рассчитывается на основании оценки дисконтированных расходов и прогноза будущих доходов инвестора от использования недвижимости.

Инвестиционная стоимость может использоваться в целях:

- Оценки эффективности финансовых вложений. При этом сравнивая инвестиционную и рыночную стоимость объекта можно сделать вывод о целесообразности инвестиционного проекта;

- Распределения долей в инвестиционном проекте и справедливого раздела доходов от инвестиций;

- Урегулирования отношений владельца объекта и инвестора.

При определении инвестиционной стоимости здания ключевыми критериями оценки выступают:

- Период окупаемости;

- Стоимость прогнозируемых доходов, скорректированная на текущую дату;

- Ставка доходности;

- Возможные факторы риска (изменение политической или экономической ситуации в стране, колебания валютного курса, недостаточно развитая законодательная база или внутренние риски, связанные с низкой эффективностью управления, техническими нарушениями, ошибками в документации и т.д.).

Ликвидационная стоимость

Ликвидационная стоимость здания – сумма денег, полученная в результате ликвидации здания и определяемая как разница между полученным доходом и понесенными расходами на осуществление ликвидации. Данная стоимость возникает в результате вынужденной продажи здания (строения) в условиях ограниченного времени и без возможности ознакомить с условиями продажи большее количество возможных покупателей.

Данная стоимость возникает в результате вынужденной продажи здания (строения) в условиях ограниченного времени и без возможности ознакомить с условиями продажи большее количество возможных покупателей.

В отличие от рыночной цены ликвидационная стоимость определяется с учетом влияния чрезвычайных обстоятельств, вынуждающих владельца продавать недвижимость на условиях, не соответствующих рыночным. Так расчет ликвидационной стоимости осуществляется в тех случаях, когда использовать стандартные сроки экспозиции невозможно в связи со сложившимися юридическими или физическими обстоятельствами.

Оспаривание кадастровой стоимости недвижимости (здания, помещения)

Кадастровая стоимость (КС) объектов

недвижимости, определяемая при проведении государственной кадастровой

оценки на основе методологии массовой оценки, как показала практика, очень

часто не соответствует рыночной стоимости, рассчитанной в результате проведения

индивидуальной оценки в отношении конкретного объекта недвижимости.

Такое несоответствие

является основанием для оспаривания содержащихся в государственном кадастре

недвижимости результатов государственной оценки с целью ее установления равной рыночной

стоимости.

При этом под оспариванием

результатов определения КС понимается предъявление требования, в результате удовлетворения

которого становится возможным изменение кадастровой стоимости объектов

недвижимости, включая оспаривание решений комиссии по рассмотрению споров о

результатах определения кадастровой стоимости.

Оспаривание кадастровой стоимости объекта недвижимости вызвано несоответствием ее стоимости рыночным ценам.

Причина несоответствия стоимости, определяемой разными методами, кроется в том, что государственная кадастровая оценка учитывает лишь общие характеристики объекта (среднюю по муниципальному образованию цену квадратного метра жилых помещений; местоположение дома; тип населенного пункта; удаленность от административного центра; размер общей и жилой площади; год возведения и другие). Такие существенные факторы, как уровень спроса на рынке и уровень недозагрузки коммерческих площадей, физическое состояние объекта недвижимости и его конструктивных элементов, состояние подъездных путей, удаленность от красной линии застройки и другие, могут быть учтены лишь при индивидуальной оценке. Очевидно, результат оценки во втором случае будет более объективным. Кроме того, на практике при массовой оценке нередки случаи, когда ошибочно вносятся данные о местоположении, площади объекта и другие, что существенным образом влияет на результат определения кадастровой стоимости таких объектов.

Такие существенные факторы, как уровень спроса на рынке и уровень недозагрузки коммерческих площадей, физическое состояние объекта недвижимости и его конструктивных элементов, состояние подъездных путей, удаленность от красной линии застройки и другие, могут быть учтены лишь при индивидуальной оценке. Очевидно, результат оценки во втором случае будет более объективным. Кроме того, на практике при массовой оценке нередки случаи, когда ошибочно вносятся данные о местоположении, площади объекта и другие, что существенным образом влияет на результат определения кадастровой стоимости таких объектов.

Очевидно, что при

массовой оценке учесть индивидуальные особенности объекта недвижимости

невозможно. Существует и масса других проблем определения кадастровой стоимости

недвижимости методами массовой оценки, среди них – информационный дефицит в

оценке кадастровой стоимости недвижимости. Так, при массовой оценке за основу

берутся данные о рыночной стоимости объектов недвижимости. Но фактические

данные о ней отсутствуют в открытых источниках информации. Оценщики используют

Оценщики используют

в основном цены предложений. Стоит отметить и еще одну причину – значительный временной промежуток между турами

проведения оценки.

Процесс оценки

кадастровой стоимости массовыми методами нередко является причиной завышенной кадастровой

стоимости относительно рыночной. Ошибки в расчетах могут привести к

существенной разнице в значениях, иногда в несколько раз. Последствием этого является

огромное количество инициируемых собственниками судебных исков по оспариванию

кадастровой стоимости.

Оспаривание результатов

определения кадастровой стоимости объектов недвижимости актуально по той

причине, что КС используется для расчета налоговой базы на имущество физических

лиц.

Уменьшить кадастровую стоимость недвижимости

можно несколькими способами. Если данные внесены в базу Росреестра, то оспорить

кадастровую стоимость следует:

- в комиссии по рассмотрению споров о результатах определения кадастровой стоимости, созданной в субъекте Российской Федерации;

- в суде.

Показать полностью

При этом досудебная

процедура не является обязательной ни для юридических, ни для физических лиц.

Оценка недвижимости для оспаривания кадастровой стоимости

ООО «ОК «Канцлер» проводит оценку рыночной стоимости и экспертизу отчета о рыночной оценке объекта недвижимости. Оспаривание кадастровой стоимости имущества (жилого и нежилого здания, помещения) возможно для следующих объектов:

- административно-деловые центры и помещения

в них; - торговые и офисные центры (комплексы),

объекты общепита и бытового обслуживания и помещения в них; - складские комплексы;

- промышленные объекты;

- строительные предприятия;

- элитная недвижимость.

Прежде, чем начать оспаривание результатов определения кадастровой стоимости недвижимости, необходимо провести предварительный анализ. На основе расчета потенциального снижения кадастровой стоимости объекта делается вывод о целесообразности ее оспаривания. Если кадастровая стоимость окажется по итогам предварительной оценки существенно выше рыночной, стоит инициировать процедуру оспаривания. Специалисты ООО «ОК «Канцлер» могут взять на себя решение всех вопросов с комиссией созданная в субъекте Российской Федерации, а также в суде. Снижение кадастровой стоимости недвижимости путем ее оспаривания – простой и достоверный способ снизить налог на недвижимость.

Специалисты ООО «ОК «Канцлер» могут взять на себя решение всех вопросов с комиссией созданная в субъекте Российской Федерации, а также в суде. Снижение кадастровой стоимости недвижимости путем ее оспаривания – простой и достоверный способ снизить налог на недвижимость.

Что нужно знать собственнику недвижимости?

В настоящее время не для всех объектов недвижимости налоговая база определяется как кадастровая стоимость. Существует перечень объектов недвижимости, согласного которого департаментом имущественных и земельных отношений налоговая база установлена как кадастровая стоимость. Собственнику необходимо уточнить, есть ли в перечне кадастровый номер принадлежащего ему здания (строения, сооружения). В Ярославской области уточнить данную информацию по состоянию на 2020 год можно в Приложении к приказу департамента имущественных и земельных отношений Ярославской области от 16.12.2019 N 31-н. В случае, если кадастровый номер объекта недвижимости есть в перечне, необходимо обратиться к оценщику для экспресс-анализа или расчета рыночной стоимости для целей оспаривания.

Специалисты ООО «ОК «Канцлер» готовы оказать консультационные услуги, профессиональную поддержку и защиту Ваших интересов на любом из этапов оспаривания кадастровой стоимости.

Скрыть текст

Земля | Бесплатный полнотекстовый | Определение стоимости земли на основе арендной платы за жилье

1. Введение

В целом, сделки с землей в городах немногочисленны и сконцентрированы в нескольких местах, в то время как наблюдения за арендной платой, естественно, очень часты и разбросаны по всему городу. Более того, негативные внешние эффекты возникают из-за высокой плотности застройки в центральных районах, что побуждает градостроителей регулировать строительные работы различными способами — в том числе ограничивать городские границы, неустойку собственности, нормы проектирования и материалов, а также ограничения по высоте. Мы используем этот параметр и предлагаем уникальный подход к оценке цен на землю из арендной платы за жилье путем учета регулирования землепользования с точки зрения коэффициента максимальной площади пола (FARmax), который является прямым показателем плотности города.

Коэффициент площади пола (FAR) определяется как общий этаж здания, разделенный на размер участка. Застройщики максимизируют свою прибыль, увеличивая жилую площадь до тех пор, пока не будет достигнута оптимальная FAR. Однако, когда внешние эффекты возникают в результате увеличения плотности населения, действующие правила ограничивают плотность городского населения. Очень прямым регулирующим инструментом является разрешенная площадь жилого этажа на м2 земли. Поэтому мы вводим понятие FARmax. FARmax — это особый тип регулирования землепользования с прямой экономической интерпретацией, который позволяет определять стоимость земли на основе цен на аренду жилья. Для застройщика, который продает и сдает в аренду жилую площадь, FARmax является устройством, ограничивающим оптимальную площадь этажа, производимую застройщиком на фиксированном участке земли. Учитывая экзогенную арендную плату за удобства, связанные с расположением земельного участка застройщика, FARmax работает как множитель общего дохода от аренды площади. Таким образом, исходя из предположения об эффективном рынке аренды, FARmax должен быть капитализирован в стоимость земли. Если отрицательных внешних эффектов не существует, то FARmax при прочих равных условиях будет пропорционален стоимости земли. Чтобы проверить эту гипотезу, мы сначала сформулируем теоретическую модель, в которой FARmax пропорционально входит в уравнение ценообразования на землю. Затем мы эмпирически оцениваем стоимость земли, используя арендную плату за квартиру, и, наконец, проверяем ее на соответствие фактическим ценам сделки с землей.

Таким образом, исходя из предположения об эффективном рынке аренды, FARmax должен быть капитализирован в стоимость земли. Если отрицательных внешних эффектов не существует, то FARmax при прочих равных условиях будет пропорционален стоимости земли. Чтобы проверить эту гипотезу, мы сначала сформулируем теоретическую модель, в которой FARmax пропорционально входит в уравнение ценообразования на землю. Затем мы эмпирически оцениваем стоимость земли, используя арендную плату за квартиру, и, наконец, проверяем ее на соответствие фактическим ценам сделки с землей.

Теоретической основой нашей модели является идея о том, что местные удобства должны взвешиваться по размеру земельного участка в гедонистической модели ценообразования [1]. (Обратите внимание, что вес местных удобств также зависит от характера землепользования, для которого используется земля. Например, загрязнение воздуха и шума снижают стоимость продукции на земле для жилой недвижимости, тогда как для других видов деятельности, таких как офисные здания , воздух и загрязнение могут быть легко устранены с помощью хорошей системы ОВКВ и изоляции. Мы ссылаемся на жилой рынок, так что наше предположение о взвешивании справедливо.) Для регионов с однородными удобствами это означает, что коэффициенты взаимодействия региональных дамми с Размер земельного участка отражает изменение местных цен на землю за м2. Эти отношения возможны только при обязательном регулировании землепользования, которое предотвращает слишком большую строительную деятельность на земельном участке. Однако, если более высокая плотность застройки связана с отрицательными внешними факторами (например, заторами, шумом или загрязнением), то влияние FARmax на цены на землю непропорционально. Из нашей модели следует, что предельный эффект равен FARmaxρ, где ρ<1. (Влияние FAR на цены на жилье пропорционально (даже если мы игнорируем внешние эффекты), если эластичность замещения ресурсов земли и сооружений равна единице. В противном случае FAR оказывает нелинейное и уменьшающееся влияние на цены на землю. Конечно, в конечном счете, этот эффект падает до 0, поскольку FAR становится необязательным.

Мы ссылаемся на жилой рынок, так что наше предположение о взвешивании справедливо.) Для регионов с однородными удобствами это означает, что коэффициенты взаимодействия региональных дамми с Размер земельного участка отражает изменение местных цен на землю за м2. Эти отношения возможны только при обязательном регулировании землепользования, которое предотвращает слишком большую строительную деятельность на земельном участке. Однако, если более высокая плотность застройки связана с отрицательными внешними факторами (например, заторами, шумом или загрязнением), то влияние FARmax на цены на землю непропорционально. Из нашей модели следует, что предельный эффект равен FARmaxρ, где ρ<1. (Влияние FAR на цены на жилье пропорционально (даже если мы игнорируем внешние эффекты), если эластичность замещения ресурсов земли и сооружений равна единице. В противном случае FAR оказывает нелинейное и уменьшающееся влияние на цены на землю. Конечно, в конечном счете, этот эффект падает до 0, поскольку FAR становится необязательным. )

)

На основании данных Cai et al. [2], мы утверждаем, что ограничения на землепользование, вероятно, будут носить обязательный характер в городских районах. В этом случае правила землепользования имеют прямое влияние на цену за м2 земли. В частности, взаимодействие местоположения с размером участка может быть использовано для определения колебаний цен на землю. Мы эмпирически показываем, как данные об арендной плате за квартиру можно использовать для определения цены земли за м2, сформулировав теоретическую модель, которая капитализирует потенциальную арендную плату за квартиру в стоимости земли. Результирующая стоимость земли является результатом действия двух основных источников, которые мы обозначаем как качество земли. Первое качество земли — это ценность местоположения, которая определяется местными удобствами. Второе качество земли – это совокупность правил землепользования, которая определяет потенциал земли для обеспечения жильем. (Также известная как концепция наилучшего использования или потенциальная рента за землю, упомянутая Смитом [3]. ) Таким образом, свободный земельный участок имеет ценность для застройщика только в том случае, если он наделен правами на строительство. Чем менее строги строительные нормы, тем выше стоимость земли.

) Таким образом, свободный земельный участок имеет ценность для застройщика только в том случае, если он наделен правами на строительство. Чем менее строги строительные нормы, тем выше стоимость земли.

Влияние общих правил землепользования на цены на жилье и землю широко изучалось (например, Ihlanfeldt [4], Kok et al. [5] и Brueckner et al. [6]). Один из основных выводов заключается в том, что более строгое регулирование землепользования снижает цены на землю и повышает цены на жилье. Как и в случае с этими результатами, мы обнаружили, что менее строгое регулирование землепользования имеет два противоположных эффекта на цены на землю. Во-первых, из-за отрицательных внешних эффектов плотности снижается стоимость местных удобств и, в свою очередь, снижается арендная плата за квартиру. Во-вторых, это увеличивает цены на землю из-за большего предложения площадей и, в свою очередь, более высокого арендного потенциала. Результатом является возрастающее, но уменьшающееся влияние регулирования землепользования на стоимость земли. В целом результаты показывают, что эластичность цены земли по отношению к FAR является мерой строгости строительства.

В целом результаты показывают, что эластичность цены земли по отношению к FAR является мерой строгости строительства.

Наш подход имеет как практическое, так и теоретическое значение. Во-первых, наша модель позволяет оценивать земельные участки в городских районах с использованием арендной платы за квартиру. Поскольку арендная плата за квартиру обычно распространена в городских районах, где сделки с землей происходят редко, этот подход особенно полезен для застройщиков и инвесторов, которых интересует цена на свободную землю. Кроме того, подход позволяет оценить стоимость земельного участка с построенным на нем строением. Эта гипотетическая стоимость земли особенно важна для целей налогообложения, когда недвижимость должна быть разложена на стоимость земли и стоимость строения. Кроме того, как побочный продукт преобразования ренты в стоимость земли, мы оцениваем коэффициент капитализации земли, который капитализирует расчетную ренту с земли в цены на землю. (При оценке на основе оценки общая ставка капитализации определяется как средневзвешенная стоимость здания (сооружения), а также ставка капитализации земли [7]. Таким образом, наша ставка капитализации земли отражает только риск, связанный с местоположением. и пренебрегает рисками, связанными со структурой.В дополнение и в отличие от существующей литературы, наша ставка капитализации земли дается в валовом выражении, так как прочие доходы, потери от вакансий и эксплуатационные расходы на свободном земельном участке имеют небольшую величину и, таким образом, пренебрежимо мал.) Эта ставка капитализации позволяет нам сделать плавный прогноз цен на землю с точки зрения поверхности стоимости земли, что может быть эталоном для ряда практических приложений и будущих исследований. С теоретической точки зрения наша модель объясняет пространственное изменение арендной платы за землю, а также арендной платы за квартиру. Мы обнаруживаем, что в городских районах с обязательными ограничениями землепользования стоимость земли отражает не только стоимость местоположения, но в той же степени правила землепользования. Этот вывод важен для понимания городских моделей.

Таким образом, наша ставка капитализации земли отражает только риск, связанный с местоположением. и пренебрегает рисками, связанными со структурой.В дополнение и в отличие от существующей литературы, наша ставка капитализации земли дается в валовом выражении, так как прочие доходы, потери от вакансий и эксплуатационные расходы на свободном земельном участке имеют небольшую величину и, таким образом, пренебрежимо мал.) Эта ставка капитализации позволяет нам сделать плавный прогноз цен на землю с точки зрения поверхности стоимости земли, что может быть эталоном для ряда практических приложений и будущих исследований. С теоретической точки зрения наша модель объясняет пространственное изменение арендной платы за землю, а также арендной платы за квартиру. Мы обнаруживаем, что в городских районах с обязательными ограничениями землепользования стоимость земли отражает не только стоимость местоположения, но в той же степени правила землепользования. Этот вывод важен для понимания городских моделей. Основываясь на обширной литературе по моделям городской ренты, мы ожидаем, что стоимость земли моноцентрична. Действительно, поверхность стоимости земли показывает крайне моноцентрическую модель стоимости земли в нашем районе исследования. Как прямое следствие нашей модели, эта закономерность имеет два основных источника: первый и широко изученный детерминант — это высокая привлекательность площади, расположенной в центре (т. е. ценность местоположения), а второй источник — регулирование максимальной местной площади. соотношение. Таким образом, мы можем оценить жесткость регулирования FAR, оценив цены на землю.

Основываясь на обширной литературе по моделям городской ренты, мы ожидаем, что стоимость земли моноцентрична. Действительно, поверхность стоимости земли показывает крайне моноцентрическую модель стоимости земли в нашем районе исследования. Как прямое следствие нашей модели, эта закономерность имеет два основных источника: первый и широко изученный детерминант — это высокая привлекательность площади, расположенной в центре (т. е. ценность местоположения), а второй источник — регулирование максимальной местной площади. соотношение. Таким образом, мы можем оценить жесткость регулирования FAR, оценив цены на землю.

Основываясь на обширных данных о ценах на аренду в кантоне Цюрих, Швейцария, мы показываем, что оценочные цены на землю достаточно хорошо соответствуют фактическим ценам сделок с землей, что отражено в коэффициенте корреляции 0,936. Как побочный продукт преобразования расчетной арендной платы за землю в цены на землю, мы оцениваем уровень капитализации земли в 7,63%. Кроме того, мы используем нашу модель для оценки поверхности цен на землю в изучаемом регионе. Мы показываем, что моноцентрическая структура цен на землю вокруг города Цюрих имеет два источника: моноцентрическое ограничение FARmax и моноцентрическая структура местных цен.

Мы показываем, что моноцентрическая структура цен на землю вокруг города Цюрих имеет два источника: моноцентрическое ограничение FARmax и моноцентрическая структура местных цен.

Остальная часть статьи организована следующим образом. В разделе 2 дается краткий обзор соответствующей литературы. Раздел 3 содержит теоретическую модель и представляет методологию. Эмпирические результаты представлены в разделе 4. В разделе 5 подводятся итоги и обобщаются наиболее важные результаты.

2. Обзор литературы

Новый подход в этом исследовании опирается на несколько направлений литературы и дополняет их. Во-первых, он включает краткий рынок земли в модель ценообразования на жилье. (В центре внимания этого исследования и литературы, на которую мы ссылаемся, не находится динамическое взаимодействие рынка земли и жилья. Наша модель имеет проверяемые последствия для рынка земли и жилья на агрегированном уровне, например, долгосрочное отношение между ценами на землю и жилье, как у Оои и Ли [8]. ) В этом отношении одним из немногих вкладов является работа Парсонса [1], который предлагает взвешивать местные удобства с размером участка в гедонистических моделях ценообразования. Мы придерживаемся концептуально похожего подхода, поскольку атрибуты, связанные с местоположением, можно рассматривать как общественные блага. В то же время, чем больше земли, тем больше жилой потенциал для потребления этих общественных благ. Хотя Парсонс [1] эмпирически не проверяет свои теоретические выводы, Фик и др. [9] взаимодействуют физические атрибуты (площадь земли, площадь пола и возраст) с местоположениями (фиктивными субрынками) в эмпирическом приложении. В отличие от нашего исследования, они не учитывают регулирование землепользования. Кроме того, мы ограничиваем взаимодействие местных удобств размером участка, в то время как Fik et al. [9] используют множество значимых взаимодействий.

) В этом отношении одним из немногих вкладов является работа Парсонса [1], который предлагает взвешивать местные удобства с размером участка в гедонистических моделях ценообразования. Мы придерживаемся концептуально похожего подхода, поскольку атрибуты, связанные с местоположением, можно рассматривать как общественные блага. В то же время, чем больше земли, тем больше жилой потенциал для потребления этих общественных благ. Хотя Парсонс [1] эмпирически не проверяет свои теоретические выводы, Фик и др. [9] взаимодействуют физические атрибуты (площадь земли, площадь пола и возраст) с местоположениями (фиктивными субрынками) в эмпирическом приложении. В отличие от нашего исследования, они не учитывают регулирование землепользования. Кроме того, мы ограничиваем взаимодействие местных удобств размером участка, в то время как Fik et al. [9] используют множество значимых взаимодействий.

Во-вторых, мы извлекаем значения местоположения из данных об арендной плате за квартиру. (Д’Аччи [10] подробно обобщает исследования, изучающие взаимосвязь между стоимостью недвижимости и характеристиками района. Однако упомянутые исследования связывают такие факторы, как зелень, социальный контекст, пешеходные зоны, загрязнение, эстетика, виды и доступность к «позиционное значение» в ценах на недвижимость и не используют характеристики площади для определения цен на землю.) Rossi-Hansberg et al. [11], а также Kolbe et al. [12] оценивают цены на землю на основе пространственно непараметрического подхода. В первом исследовании оценивается влияние программы возрождения жилых районов на цены на землю в Ричмонде, штат Вирджиния. Авторы установили, что программа повышала цены на землю на 2–5% в год. Подобно нашему исследованию и концептуально унаследованному от Парсонса [1], они используют значения на м2, т. е. они взвешивают удобства, связанные с местоположением, по размеру участка. Последнее исследование следует тому же подходу; однако он использует остатки от регрессии цен на физические атрибуты, чтобы предсказать значения местоположения. (В этой статье мы обозначаем стоимость местоположения как (общую) стоимость местоположения в расчете на квартиру, а стоимость на м2 — как стоимость земли.

Однако упомянутые исследования связывают такие факторы, как зелень, социальный контекст, пешеходные зоны, загрязнение, эстетика, виды и доступность к «позиционное значение» в ценах на недвижимость и не используют характеристики площади для определения цен на землю.) Rossi-Hansberg et al. [11], а также Kolbe et al. [12] оценивают цены на землю на основе пространственно непараметрического подхода. В первом исследовании оценивается влияние программы возрождения жилых районов на цены на землю в Ричмонде, штат Вирджиния. Авторы установили, что программа повышала цены на землю на 2–5% в год. Подобно нашему исследованию и концептуально унаследованному от Парсонса [1], они используют значения на м2, т. е. они взвешивают удобства, связанные с местоположением, по размеру участка. Последнее исследование следует тому же подходу; однако он использует остатки от регрессии цен на физические атрибуты, чтобы предсказать значения местоположения. (В этой статье мы обозначаем стоимость местоположения как (общую) стоимость местоположения в расчете на квартиру, а стоимость на м2 — как стоимость земли. ) Чешир и Шеппард [13] оценивают родственную модель для стоимости местоположения в м2 на основе довольно небольшая выборка данных примерно 900 наблюдений. Авторы выбирают структурированную функциональную форму, учитывающую множественные радиальные асимметрии. Основными отличиями в этом исследовании является подход к капитализации стоимости местоположения в ценах на землю в м2, а также спецификация функциональной формы в пространственном измерении. Насколько нам известно, Kolbe et al. [12] — единственное исследование, в котором оценочная стоимость местоположения сравнивается с эталонной стоимостью земли. Примечательно, что авторы используют экспертную стоимость земли и рейтинги местоположения, тогда как мы сравниваем оценочную стоимость земли с фактическими данными о сделках с землей. Кроме того, наш процесс оценки стоимости земли концептуально отличается от преобладающих подходов, таких как остаточный метод, а также теория двойственности. Остаточный метод используется, например, Дэвисом и Хиткотом [14], Дэвисом и Палумбо [15], а также Глейзером и др.

) Чешир и Шеппард [13] оценивают родственную модель для стоимости местоположения в м2 на основе довольно небольшая выборка данных примерно 900 наблюдений. Авторы выбирают структурированную функциональную форму, учитывающую множественные радиальные асимметрии. Основными отличиями в этом исследовании является подход к капитализации стоимости местоположения в ценах на землю в м2, а также спецификация функциональной формы в пространственном измерении. Насколько нам известно, Kolbe et al. [12] — единственное исследование, в котором оценочная стоимость местоположения сравнивается с эталонной стоимостью земли. Примечательно, что авторы используют экспертную стоимость земли и рейтинги местоположения, тогда как мы сравниваем оценочную стоимость земли с фактическими данными о сделках с землей. Кроме того, наш процесс оценки стоимости земли концептуально отличается от преобладающих подходов, таких как остаточный метод, а также теория двойственности. Остаточный метод используется, например, Дэвисом и Хиткотом [14], Дэвисом и Палумбо [15], а также Глейзером и др. [16] и устанавливает формальную связь между динамикой цен на жилье, структурной стоимостью и ценами на землю. Кроме того, остаточный метод лежит в основе исследований Дая и Макмиллана [17] и Гедала и Эллен [18], которые прогнозируют стоимость земли на основе цен сделок с недвижимостью, которая впоследствии была снесена и перестроена. Эппл и др. [19] и Albouy et al. [20] используют теорию двойственности для оценки стоимости земли. В отличие от нашего подхода, Epple et al. [19] применяют новую методику оценки производственной функции жилья, которая позволяет оценить долю земли в стоимости жилья.

[16] и устанавливает формальную связь между динамикой цен на жилье, структурной стоимостью и ценами на землю. Кроме того, остаточный метод лежит в основе исследований Дая и Макмиллана [17] и Гедала и Эллен [18], которые прогнозируют стоимость земли на основе цен сделок с недвижимостью, которая впоследствии была снесена и перестроена. Эппл и др. [19] и Albouy et al. [20] используют теорию двойственности для оценки стоимости земли. В отличие от нашего подхода, Epple et al. [19] применяют новую методику оценки производственной функции жилья, которая позволяет оценить долю земли в стоимости жилья.

В-третьих, регулирование землепользования является аспектом, который широко изучался в литературе. Например, Куигли и Розенталь [21] представляют обзор теоретических и эмпирических исследований жилищного регулирования и предлагают классификацию различных инструментов регулирования. Гюрко и др. [22] предприняли первую попытку стандартизировать степень местной нормативно-правовой базы в США, предоставив агрегированный индекс регулирования землепользования. Что наиболее важно, Шеппард и Стовер [23] первыми показали, что обязательный контроль за развитием для создания максимизирующей благосостояние модели городского развития может позволить делать выводы из данных, которые в противном случае могли бы быть неочевидными. Этот аспект также виден в ранее упомянутых исследованиях Glaeser et al. [16] и Гедал и Эллен [18], которые успешно используют нормативные ограничения для объяснения колебаний цен на землю. Кроме того, Саиз [24] утверждает, что, помимо антропогенных нормативных ограничений, естественные ограничения, такие как горы и озера, играют решающую роль в предложении жилья и ценах на него. Ни в одном из этих исследований стоимость земли не определяется явно и не учитывается качество земли с точки зрения FAR. Напротив, в нашем исследовании FARmax рассматривается как регулирование землепользования с простой экономической интерпретацией. Причина в том, что FARmax является прямой мерой потенциальной площади пола в зависимости от размера земли.

Что наиболее важно, Шеппард и Стовер [23] первыми показали, что обязательный контроль за развитием для создания максимизирующей благосостояние модели городского развития может позволить делать выводы из данных, которые в противном случае могли бы быть неочевидными. Этот аспект также виден в ранее упомянутых исследованиях Glaeser et al. [16] и Гедал и Эллен [18], которые успешно используют нормативные ограничения для объяснения колебаний цен на землю. Кроме того, Саиз [24] утверждает, что, помимо антропогенных нормативных ограничений, естественные ограничения, такие как горы и озера, играют решающую роль в предложении жилья и ценах на него. Ни в одном из этих исследований стоимость земли не определяется явно и не учитывается качество земли с точки зрения FAR. Напротив, в нашем исследовании FARmax рассматривается как регулирование землепользования с простой экономической интерпретацией. Причина в том, что FARmax является прямой мерой потенциальной площади пола в зависимости от размера земли.

Это рассмотрение FAR соответствует Brueckner et al. [6], которые разработали теоретическую основу, показывающую, как FARmax влияет на цены на землю. В частности, их модель объясняет, в какой степени решения по развитию здания расходятся с результатами свободного рынка при наличии различных уровней FARmax. Поэтому они интерпретируют эластичность цены земли по отношению к FAR как меру жесткости строительства. Кай и др. [2] подчеркивают эти выводы, сравнивая фактический FAR зданий в городах Китая с FARmax. Авторы считают, что FAR эффективно ограничивает жилищное строительство. Альтернативный взгляд на FAR дают Берто и Брюкнер [25]. Авторы анализируют воздействие и связанные с этим затраты на социальное обеспечение ограничений по высоте зданий. Они приходят к выводу, что из-за плотности ниже уровня свободного рынка в центрах городов города расширяются в пространстве, а потеря благосостояния потребителей связана с затратами на поездки домохозяйства, проживающего на окраине города.

В-четвертых, наш подход позволяет преобразовать арендную плату в стоимость земли. Помимо разделения арендной платы по местоположению и структуре, это преобразование требует оценки коэффициента капитализации земли. В нашем исследовании этот показатель возникает только как побочный продукт модельного теста, в то время как другие исследования, например Sivitanides et al. [26] и Chichernea et al. [27], более подробно проанализируйте поперечное сечение и временное измерение ставок капитализации на рынке жилья США.

Помимо разделения арендной платы по местоположению и структуре, это преобразование требует оценки коэффициента капитализации земли. В нашем исследовании этот показатель возникает только как побочный продукт модельного теста, в то время как другие исследования, например Sivitanides et al. [26] и Chichernea et al. [27], более подробно проанализируйте поперечное сечение и временное измерение ставок капитализации на рынке жилья США.

Наконец, в нашем исследовании также изучается структурная модель результирующих цен на землю и FARmax. Наши оценочные значения стоимости земли, а также FARmax показывают моноцентрическую модель вокруг центра города, т. е. мы обнаруживаем отрицательный градиент цен на землю, а также плотности. Эти результаты подтверждают основные теории моноцентрического города, восходящие к основополагающим работам Мута [28], Миллса [29] и Алонсо [30]. Однако вместо оценки параметрической модели, такой как Coulson [31], мы идентифицируем моноцентрическую структуру на основе непараметрического подхода.

3. Простая модель стоимости земли

3.1. Регламент землепользования