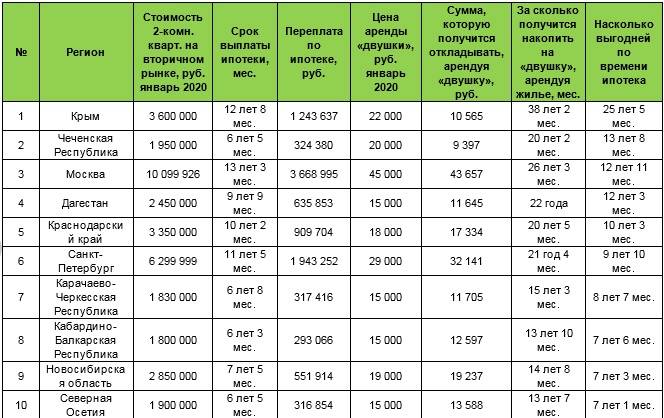

Содержание

Россияне все чаще берут кредит на первоначальный взнос по ипотеке

Андрей Гордеев / Ведомости

Среди потенциальных уязвимостей кредитного рынка Банк России называет тенденцию к увеличению числа заемщиков, которые берут кредит на первоначальный взнос по ипотеке. И хотя регулятор считает, что вопрос пока не требует принятия специальных мер, эксперты опасаются, что в будущем это может вылиться в серьезные проблемы для самих заемщиков.

Проанализировав динамику долговой нагрузки в IV квартале 2019 г. и I квартале 2020 г., Банк России отметил, что доля ипотечных кредитов, первоначальный взнос по которым мог осуществляться за счет потребительского кредита, выросла до 5,5% 2020 г.

«Использование потребительских кредитов в качестве первоначального взноса по ипотеке может означать, что заемщик испытывает трудности со сбережением средств, в том числе из-за того, что существенная часть доходов направляется на потребление товаров и услуг, – отмечают эксперты Банка России. – Такие заемщики характеризуются повышенным уровнем кредитного риска, о чем свидетельствует зависимость между частотой дефолтов по кредитам и величиной первоначального взноса».

– Такие заемщики характеризуются повышенным уровнем кредитного риска, о чем свидетельствует зависимость между частотой дефолтов по кредитам и величиной первоначального взноса».

Сам по себе тренд, отмеченный Банком России, при небольшой доле таких кредитов вряд ли сможет серьезно обострить ситуацию на рынке ипотечного кредитования в ближайшее время, указывают эксперты. «Роста объема таких кредитов ждать не стоит, поскольку их ограничивает расчет долговой нагрузки, который учитывает совокупный объем задолженности потенциального заемщика, – убеждена младший директор по банковским рейтингам агентства «Эксперт РА» Ксения Балясова. – В росте количества кредитов на одного заемщика также нет ничего страшного, важно отношение совокупной задолженности по всем кредитам к доходу заемщика».

Однако другие эксперты относятся к этой тенденции настороженно. Чаще всего кредитоваться под получение ипотеки рискуют те, кто опасается ухудшения своего финансового положения и знает, что в будущем взять кредит на жилье у него не получится. Льготная ипотека и снижающиеся в целом ставки по кредитам сейчас подстегивают именно таких, потенциально неплатежеспособных заемщиков обзаводиться жильем.

Льготная ипотека и снижающиеся в целом ставки по кредитам сейчас подстегивают именно таких, потенциально неплатежеспособных заемщиков обзаводиться жильем.

«Цифра в 5,5% не является критичной, хотя она может свидетельствовать о проблемах у отдельных заемщиков. Снижающиеся проценты банков за пользование кредитами неизбежно будут стимулировать людей к принятию рискованных финансовых решений. Они будут за счет потребительских кредитов не только оплачивать первоначальный взнос по ипотеке, но и, например, приобретать акции. Рост подобных операций говорит и о слабости кредитного скоринга банков при выдаче тех или иных кредитов», – поясняет заведующий лабораторией анализа институтов и финансовых рынков Института прикладных экономических исследований (ИПЭИ) РАНХиГС Александр Абрамов.

Но тот факт, что банки допускают рост числа таких кредитов, объясняется легко. «Разумеется, крупные банки, выдавая ипотечные займы, имеют возможность оценивать кредитную нагрузку своих заемщиков. Но некоторые из них закрывают на это глаза, так как договор ипотеки страхует их риски: в ситуации неплатежей они защищены залогом», – поясняет директор департамента риск-менеджмента УК «Ай кью джи управление активами» Александр Баранов. А вот заемщик в первые 3–5 лет ипотеки, для которой брался кредит на первоначальный взнос, оказывается особенно уязвимым. «Потребительский кредит сам по себе более дорогой, чем и ипотека, и сравнительно короткий, – указывает Баранов. – Когда у заемщика возникает неопределенность с доходами, возникает высокий риск его дефолта. Я склонен считать, что Банк России обеспокоен не столько возможными проблемами ипотечных банков, сколько проблемой целого пласта заемщиков, которые могут оказаться в тяжелой ситуации: без жилья и с потребительским кредитом».

А вот заемщик в первые 3–5 лет ипотеки, для которой брался кредит на первоначальный взнос, оказывается особенно уязвимым. «Потребительский кредит сам по себе более дорогой, чем и ипотека, и сравнительно короткий, – указывает Баранов. – Когда у заемщика возникает неопределенность с доходами, возникает высокий риск его дефолта. Я склонен считать, что Банк России обеспокоен не столько возможными проблемами ипотечных банков, сколько проблемой целого пласта заемщиков, которые могут оказаться в тяжелой ситуации: без жилья и с потребительским кредитом».

При этом рост числа заемщиков, готовых брать кредит ради кредита, эксперт объясняет тем, что у людей иссякли накопления. «Растет число людей, которые могут хоть сколько-нибудь значимую покупку сделать только за счет кредитных ресурсов. Это принципиально меняет платежеспособный спрос в данном сегменте», – говорит Баранов.

Худший вариант развития тренда – появление нового класса высокорисковых заемщиков, что неизбежно отразится на общих условиях кредитования, полагают эксперты. «При значительном росте числа потребительских кредитов, использованных для формирования первоначального взноса по ипотеке, рынок ипотечного кредитования может получить новый класс недостаточно платежеспособных заемщиков, – поясняет генеральный директор БКИ «Эквифакс» Олег Лагуткин. – Как следствие, вырастет уровень риска по ипотечным кредитам. Тогда банки будут вынуждены увеличивать ставки». Вряд ли стоит говорить о дефиците качественных заемщиков в ближайшее время, подчеркивает эксперт, но в среднесрочной перспективе на фоне низкого роста доходов потребителей такая ситуация вполне может возникнуть.

«При значительном росте числа потребительских кредитов, использованных для формирования первоначального взноса по ипотеке, рынок ипотечного кредитования может получить новый класс недостаточно платежеспособных заемщиков, – поясняет генеральный директор БКИ «Эквифакс» Олег Лагуткин. – Как следствие, вырастет уровень риска по ипотечным кредитам. Тогда банки будут вынуждены увеличивать ставки». Вряд ли стоит говорить о дефиците качественных заемщиков в ближайшее время, подчеркивает эксперт, но в среднесрочной перспективе на фоне низкого роста доходов потребителей такая ситуация вполне может возникнуть.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку

и читайте, не отвлекаясь

Как взять ипотеку в Швейцарии и при этом не умереть с голоду?

Приобрести жильё в собственность становится в Швейцарии все сложнее: для этого требуется все более толстый кошелёк. © Keystone / Salvatore Di Nolfi

Швейцарская недвижимость всегда была недешевой, но в последнее время цены продолжают упорно ползти вверх. Приобрести жильё в собственность становится все менее реально. Одна из причин — ограничения регулятора. Таков вывод, сделанный в аналитическом докладе банка Raiffeisenbank.

Приобрести жильё в собственность становится все менее реально. Одна из причин — ограничения регулятора. Таков вывод, сделанный в аналитическом докладе банка Raiffeisenbank.

Этот контент был опубликован 26 августа 2019 года

Оливье Пошар (Оливье Пошар), русскоязычную версию материала подготовила Надежда Капоне

Традиционно высокие цены на недвижимость в Швейцарии продолжают расти. Согласно данным Райффайзенбанка, во втором квартале текущего года цены на дома поднялись примерно на 5%, на квартиры — на 1,6%. При этом ставки по ипотечным кредитам в настоящее время находятся в Швейцарии на исторически низком уровне. Никогда еще не было так выгодно брать кредит на покупку собственности, как сейчас. Но сегодня одного только ипотечного кредита в стране уже недостаточно для того, чтобы обеспечить себе возможность владеть объектом недвижимости.

«По причине нормативных ограничений и быстрого роста цен потенциальные покупатели, если они хотят быть в состоянии финансировать свою ипотеку, обязаны теперь вкладывать в недвижимость куда больший, чем раньше, собственный капитал с целью обеспечения первоначального взноса, обладая при этом постоянно растущим уровнем своих доходов», — говорит Мартин Нефф (Martin Neff), главный экономист Райффайзенбанка, третьего по величине банка в Швейцарии.

Доля жителей Швейцарии, обладающих объемом активов, достаточным для того, чтобы купить дом, варьируется в зависимости от кантона от 18 до 44%. Таковы, по крайней мере, расчеты банка. Кроме того, по словам М. Неффа, у претендента должна быть достаточно высокая зарплата для покрытия текущих расходов, связанных с покупкой дома, что «в большинстве случаев оказывается трудным, а иногда и непреодолимым препятствием». Вот конкретный пример: согласно расчетам М. Неффа, купить дом стоимостью один миллион франков (доля собственного капитала для первоначального взноса составляет при этом 200 000 франков) может только человек, чей доход составляет не менее 176 000 франков в год.

Условия для получения швейцарской ипотеки

В Швейцарии банк обычно финансирует приобретение собственного дома на 80%. Оставшиеся 20%, то есть собственный капитал (Eigenkapital), должны быть внесены самим покупателем недвижимости. До 1 июля 2013 года собственный капитал мог быть полностью профинансирован покупателем за счет накоплений на счету своего пенсионного фонда в рамках так называемой «второй опоры» пенсионной системы (что это такое, как устроена эта система и какие еще бывают опоры, см. здесь по ссылке).

Однако теперь это правило отменено, и в настоящее время не менее половины от собственного первоначального взноса должно поступать из других источников (личные сбережения, частные целевые пенсионные накопления, семейные банковские займы). Правительство потребовало введения этой меры, с тем чтобы ограничить риск возникновения «пузыря» на рынке недвижимости и одновременно сохранить пенсионные активы граждан.

В итоге покупка недвижимости стала еще более сложной задачей, ведь не забудем, что наряду с 10% собственного капитала из собственных средств должны покрываться ещё и другие расходы, связанные с покупкой дома, объем которых может составлять до 4% от стоимости объекта, причем покрывать их за счет пенсионного фонда тоже нельзя. Так что для покупки объекта недвижимости в 1 миллион франков покупателю необходимо иметь здесь и сейчас не менее 140 000 франков «реальных» собственных средств.

Так что для покупки объекта недвижимости в 1 миллион франков покупателю необходимо иметь здесь и сейчас не менее 140 000 франков «реальных» собственных средств.

Банк также рассчитывает, сколько может стоить кредит. Он опирается при этом на базовую процентную ставку в 5% (средний показатель по Швейцарии за несколько последних лет), при досрочном погашении долга набегает еще 1% от стоимости недвижимости в год, и столько же могут составлять расходы на техническое обслуживание дома. Ипотека, таким образом, предоставляется в Швейцарии только в том случае, если все эти расходы в совокупности не превышают 33% валового годового дохода покупателя.

В нашем примере банк будет исходить из общей финансовой нагрузки, ложащейся на покупателя, в размере 60 000 франков в год. Считаем:

40 000 франков, то есть 5% от кредита в 800 000 франков, в качестве выплаты обратно банку;

+ 10 000 франков — разного рода списания, связанные с покупкой, в размере 1% от 1 миллиона франков;

+ 10 000 франков — на техобслуживание дома, то есть еще 1% от 1 миллиона франков.

Чтобы покрыть эти расходы, доход домохозяйства должен быть как минимум в три раза выше, что примерно соответствует минимальной годовой зарплате, рассчитанной Райффайзенбанком, в размере 176 000 франков.

Показать больше

В соответствии со стандартами JTI

Показать больше: Сертификат по нормам JTI для портала SWI swissinfo.ch

Как получить ипотечный кредит на новой работе

Содержание

- Получение ипотечного кредита без двухлетнего стажа работы

- Смена работы при получении ипотеки

- Смена работы при покупке дома

900 12 Кредиторы рассматривают несколько факторов при оценке вашей заявки на ипотеку, при этом большое значение имеет занятость. В целом, они хотят видеть, что вы хорошо зарекомендовали себя на работе, которая обеспечивает надежный, стабильный и достаточный источник дохода.

Начало новой работы не должно быть препятствием для получения ипотеки. На самом деле получить ипотеку можно без двухлетнего трудового стажа. Просто может потребоваться несколько дополнительных шагов.

На самом деле получить ипотеку можно без двухлетнего трудового стажа. Просто может потребоваться несколько дополнительных шагов.

Получение ипотечного кредита без двухлетнего стажа работы

Когда вы подаете заявку на получение ипотечного кредита, ваш кредитор должен быть достаточно уверен в том, что вы будете ответственным заемщиком. Кредитные андеррайтеры обращают внимание на такие факторы, как история заимствований, кредитный рейтинг, доход и занятость. Занятость настолько важна, что кредиторам обычно требуется два года на одной и той же работе, чтобы продемонстрировать стабильность занятости.

Однако это всего лишь общее правило, а не единственное, на что обращают внимание кредиторы.

Вообще говоря, если вы недавно сменили должность в компании или перешли на более высокую должность в новой организации, это менее важно, чем если бы вы начали работу в новой области или у вас был шестимесячный перерыв в работе.

Во многих случаях даже люди без двухлетнего трудового стажа могут получить ипотечный кредит. Например, новый выпускник колледжа может получить квалификацию на основе подтвержденного предложения о работе и высокой зарплаты, или военнослужащие, которые недавно были уволены, обычно могут получить отказ от права на начало работы, аналогичной той, которую они выполняли в армии. Вы даже можете получить исключение, если у вас есть заключение врача о состоянии здоровья, из-за которого вы не можете работать.

Например, новый выпускник колледжа может получить квалификацию на основе подтвержденного предложения о работе и высокой зарплаты, или военнослужащие, которые недавно были уволены, обычно могут получить отказ от права на начало работы, аналогичной той, которую они выполняли в армии. Вы даже можете получить исключение, если у вас есть заключение врача о состоянии здоровья, из-за которого вы не можете работать.

Даже если ни одна из этих ситуаций не относится к вам, вы можете иметь право на получение кредита на основании высокого кредитного рейтинга или низкого отношения долга к доходу.

Смена работы при получении ипотечного кредита

Когда дело доходит до получения ипотечного кредита на новой работе, время решает все. Вы в гораздо лучшей форме, если смените работу до подачи заявки на ипотеку.

Смена работы До Подача заявки на ипотеку

Если вы начали новую работу незадолго до подачи заявки на ипотеку, вы, вероятно, все еще в хорошей форме. Опять же, все сводится к таким факторам, как причины смены работы, получили ли вы повышение по службе и увеличился ли ваш доход.

Опять же, все сводится к таким факторам, как причины смены работы, получили ли вы повышение по службе и увеличился ли ваш доход.

Как правило, если вы можете показать своему кредитору, что у вас была надежная работа и будет продолжаться, они будут более склонны одобрить вашу ипотеку.

В конечном счете, это зависит от критериев андеррайтинга кредитора. Если вы не можете получить одобрение от одного кредитора, всегда стоит попробовать другого.

Смена работы

После Подача заявки на ипотеку

Смена работы, когда вы уже покупаете дом, — это отдельная история. Этот период между вашим первоначальным предварительным одобрением кредита и датой закрытия очень деликатный.

Ваш кредитор тщательно изучит все аспекты вашего финансового положения, чтобы убедиться, что вы являетесь надежным заемщиком. Они хотят, чтобы фотография, которую вы предоставляете в процессе подачи заявки, представляла вашу ситуацию, когда вы начинаете выплачивать кредит. Любые изменения, будь то открытие новой кредитной карты или начало новой работы, заставят вашего кредитора перезапустить процесс.

Это не обязательно означает, что получение новой работы во время рассмотрения вашего кредита приведет к дисквалификации вас. Но, по крайней мере, это, вероятно, замедлит процесс и задержит дату закрытия. Если это вообще возможно, стоит отложить смену работы до тех пор, пока у вас не появятся ключи от нового дома.

Смена работы при покупке дома

Несмотря на все ваши усилия, вы не всегда можете точно рассчитать время смены работы. Это не означает, что ваши шансы на ипотеку обречены. Если вы меняете работу в процессе покупки дома, вот несколько вещей, которые вы можете предоставить, чтобы улучшить свои шансы:

- Письмо с места работы : Для вашего кредитора может быть достаточно простого письма от вашего нового работодателя с указанием даты начала работы, должности и зарплаты.

- Подтверждение занятости (VOE) : В некоторых случаях вашему кредитору может потребоваться более формальная проверка в виде телефонного звонка или письменного подтверждения.

Это может включать заявление о том, что ваш работодатель ожидает продолжения вашей работы.

Это может включать заявление о том, что ваш работодатель ожидает продолжения вашей работы. - Последняя платежная квитанция : Если вы уже начали новую работу, недавняя платежная квитанция будет служить дополнительным подтверждением того, что вы работаете по найму и получаете достаточный доход.

Это может включать заявление о том, что ваш работодатель ожидает продолжения вашей работы.

Это может включать заявление о том, что ваш работодатель ожидает продолжения вашей работы.Предоставление этой информации может значительно повысить ваши шансы на одобрение кредита, независимо от вашей недавней смены работы. Независимо от того, поменяете ли вы работу во время получения ипотеки, хороший кредитный рейтинг и низкое отношение долга к доходу помогут показать кредиторам, что вы заемщик с низким уровнем риска.

Ипотечные и жилищные кредиты для иностранцев – HSBC Bank USA

Для клиентов, находящихся за пределами США . — Наши продукты и услуги не предназначены специально для лиц, находящихся в Европейском Союзе. Наши представители в США, а также наш общедоступный веб-сайт us.hsbc.com предоставляют продукты и услуги, регулируемые законами и нормами США. Наши продукты и услуги, а также их конкретные положения и условия могут быть изменены и могут быть доступны не на всех территориях или не для всех клиентов. Если ваш продукт требует подписания контракта, заявления, раскрытия информации или другого документа, такой документ(ы) будет считаться выполненным в США и действовать в соответствии с ним только после того, как вы их подписали и они были получены HSBC в США. Если вы не находитесь в США, законы и правила вашей страны проживания могут повлиять на предложение, переговоры, обсуждение, предоставление и/или использование продуктов и услуг HSBC в США. Если вы не являетесь резидентом США, ознакомьтесь с заявлениями об отказе от ответственности в отношении конкретных трансграничных продуктов и услуг, которые доступны на странице «Раскрытие трансграничной информации» нашего общедоступного веб-сайта по адресу www.us.hsbc.com/crossborder.

Наши продукты и услуги, а также их конкретные положения и условия могут быть изменены и могут быть доступны не на всех территориях или не для всех клиентов. Если ваш продукт требует подписания контракта, заявления, раскрытия информации или другого документа, такой документ(ы) будет считаться выполненным в США и действовать в соответствии с ним только после того, как вы их подписали и они были получены HSBC в США. Если вы не находитесь в США, законы и правила вашей страны проживания могут повлиять на предложение, переговоры, обсуждение, предоставление и/или использование продуктов и услуг HSBC в США. Если вы не являетесь резидентом США, ознакомьтесь с заявлениями об отказе от ответственности в отношении конкретных трансграничных продуктов и услуг, которые доступны на странице «Раскрытие трансграничной информации» нашего общедоступного веб-сайта по адресу www.us.hsbc.com/crossborder.

Депозитные продукты предлагаются в США банком HSBC USA, членом FDIC в Северной Америке. Кредитные продукты предлагаются в США HSBC Bank USA, N.A. Investments, а некоторые страховые продукты, включая аннуитеты, предлагаются HSBC Securities (USA) Inc. (HSI), членом NYSE/FINRA/SIPC. Пожизненное, универсальное, пожизненное и другие виды страхования предоставляются неаффилированными третьими сторонами и предлагаются через HSBC Insurance Agency (USA) Inc., дочернюю компанию, находящуюся в полной собственности HSBC Bank USA, N.A.

Кредитные продукты предлагаются в США HSBC Bank USA, N.A. Investments, а некоторые страховые продукты, включая аннуитеты, предлагаются HSBC Securities (USA) Inc. (HSI), членом NYSE/FINRA/SIPC. Пожизненное, универсальное, пожизненное и другие виды страхования предоставляются неаффилированными третьими сторонами и предлагаются через HSBC Insurance Agency (USA) Inc., дочернюю компанию, находящуюся в полной собственности HSBC Bank USA, N.A.

1 Международные заемщики должны иметь квалификационную документацию, чтобы иметь право на получение привилегированной ипотеки HSBC, ипотеки HSBC Deluxe, элитной ипотеки HSBC или ипотеки HSBC Summit. Ежемесячные платежи по ипотеке должны производиться в фондах США.

2 Процентная ставка может увеличиться в соответствии с условиями, указанными в примечании к регулируемой ставке. ARM недоступны в Род-Айленде.

3 Тарифы, скидки и суммы кредита зависят от конкретной программы и могут потребовать определенного личного вклада и инвестиций ‡ остатки, резервы, собственный капитал и автоматические платежи с расчетного счета HSBC в США.

4 Привилегированная ипотека HSBC требует совокупного личного депозита и баланса инвестиций‡ на сумму не менее 10 000 долларов США или эквивалентной суммы у любого члена группы HSBC (в США или стране проживания). Требование минимального баланса должно быть полностью профинансировано до закрытия ипотечного кредита. Чтобы узнать больше о требованиях к предпочтительной ипотеке, свяжитесь с представителем HSBC или позвоните по телефону 844.HSBC.MTG (844.472.2684).

5 Ипотечный кредит HSBC Deluxe требует совокупного личного депозита и баланса инвестиций‡ на сумму не менее 75 000 долларов США или эквивалентной суммы у любого члена группы HSBC (в США или стране проживания). Требование минимального баланса должно быть полностью профинансировано до закрытия ипотечного кредита. Чтобы узнать больше о требованиях к программе Deluxe Mortgage, свяжитесь с представителем HSBC или позвоните по телефону 844.HSBC.MTG (844.472.2684).

6 HSBC Elite Mortgage требует совокупного личного депозита и баланса инвестиций‡ на сумму не менее 1 000 000 долларов США или эквивалентную сумму у любого члена группы HSBC (в США или стране проживания). Требование минимального баланса должно быть полностью профинансировано до закрытия ипотечного кредита. Чтобы узнать больше о требованиях к программе Elite Mortgage, свяжитесь с представителем HSBC или позвоните по телефону 844.HSBC.MTG (844.472.2684).

Требование минимального баланса должно быть полностью профинансировано до закрытия ипотечного кредита. Чтобы узнать больше о требованиях к программе Elite Mortgage, свяжитесь с представителем HSBC или позвоните по телефону 844.HSBC.MTG (844.472.2684).

7 Чтобы иметь право на участие в программе HSBC Summit Mortgage, вы должны иметь счет в HSBC Private Banking и соответствовать определенным требованиям. Пожалуйста, свяжитесь с вашим менеджером по работе с клиентами для получения дополнительной информации.

8 Чтобы стать клиентом HSBC Private Banking, вы должны быть приглашены и рассмотрены на индивидуальной основе. Подробности у вашего менеджера по работе с клиентами.

Граждане США подлежат налогообложению в США в отношении своего дохода по всему миру и могут нести налоговые и другие обязательства по подаче отчетности в отношении своих счетов в США и за пределами США. Жителям США следует проконсультироваться с налоговым консультантом для получения дополнительной информации.

9 Окончательное утверждение ипотечного кредита зависит от получения удовлетворительного договора купли-продажи до истечения срока действия обязательств, удовлетворительного отчета об оценке и праве собственности, а также выполнения всех условий, указанных в вашем письме-обязательстве.

‡ Инвестиционные и некоторые страховые продукты, включая аннуитеты, предлагаются HSBC Securities (USA) Inc. (HSI), членом NYSE/FINRA/SIPC. HSI является филиалом HSBC Bank USA, NA

Депозитные продукты предлагаются в США HSBC Bank USA, N.A. Member FDIC.

Ипотечные продукты и продукты собственного капитала предлагаются в США банком HSBC Bank USA, N.A. и доступны только для недвижимости, расположенной в США. При условии одобрения кредита. Заемщики должны соответствовать требованиям программы. Программы могут быть изменены. Могут применяться географические и другие ограничения. Скидки могут быть отменены или изменены в любое время и не могут сочетаться с любыми другими предложениями или скидками.