Содержание

Когда и кому точно не стоит давать деньги в долг — Деньги на vc.ru

К каждому из нас обращались родственники и знакомые с просьбой одолжить денег — такая ситуация, очень нужно. Наверняка у вас были смешанные чувства и сомнения: давать или нет. Ведь непонятно, отдаст человек в конце концов деньги и какие обстоятельства будут у вас.

770

просмотров

Бизнес Бустер Высоцкий

В статье поделюсь своими собственными правилами — они помогут вам не попадать в неприятные ситуации и сохранить хорошие отношения с близкими людьми.

Рассмотрим разные ситуации, когда у вас могут просить одолжить денег.

Ситуация № 1: речь идёт о бизнесе

Вашему родственнику, другу нужны деньги на старт или развитие бизнеса. В этом случае есть только одна правильная точка зрения: подход инвестора. Представьте, что с такой же просьбой к вам пришёл незнакомый человек. Вы бы попросили:

- подробно рассказать о своём бизнес-проекте;

- уточнить, куда он будет вкладывать деньги;

- описать риски проекта;

- рассказать, какой у вас будет возврат на инвестиции;

- зафиксировать дату, когда вернутся эти деньги.

Когда вы смотрите с точки зрения инвестора, вы понимаете, что возможность заработать такая же, как и потерять деньги. Бизнес-проекты друзей и родственников нужно оценивать именно так. И, если вы потеряете деньги, не будет никаких обид — это могло случиться и с другим проектом. Старайтесь всё просчитывать, чтобы избежать досадных ошибок.

Ситуация № 2: помощь родственникам

Я посылаю деньги своей маме, она уже в возрасте. Это для меня одна из рутинных задач. Каждый раз она просит не присылать так много, но я стараюсь это делать, так как ей они точно пригодятся. Мне нравится её поддерживать и обеспечивать качество жизни, поэтому я решил посылать ей определённую сумму. Но если что-то касается здоровья (например, операции) — оплачиваю отдельно.

Существует идея, что дети не должны помогать родителям. Я только недавно о ней узнал, до этого мне подобное в голову не приходило. Эта точка зрения основана на том, что, постоянно давая кому-то деньги, ты делаешь человека зависимым. А дети не должны поступать так по отношению к родителям. Я с этим не согласен. Хотя при этом, когда помогаю родственникам, стараюсь делать это в таких объёмах, чтобы у них не пропадало желание развиваться и зарабатывать.

А дети не должны поступать так по отношению к родителям. Я с этим не согласен. Хотя при этом, когда помогаю родственникам, стараюсь делать это в таких объёмах, чтобы у них не пропадало желание развиваться и зарабатывать.

Помощь другим членам семьи

Ещё у меня есть сестра и племянник. Но при этом нет никакой идеи, что я должен их содержать: сестра работает, есть квартира. По племяннику соглашение: я готов оплачивать его образование. У меня есть взрослый сын, и у меня с ним также соглашение, что я оплачиваю его образование и здравоохранение. Его жильё, обязательные расходы меня не касаются.

Моей дочери 13 лет: сейчас образование, кружки, спорт — всё, что связано с образованием и развитием, оплачиваю. Я помогу ей с оплатой колледжа и университета. Возможно, когда она начнёт свою карьеру, помогу с первым жильём, пока думаю. Но точно не собираюсь её содержать.

Моя точка зрения на помощь близким: она имеет смысл, если помогает им реализоваться и стать более компетентными. Опека не должна быть большой. Если у детей нет необходимости зарабатывать, копить на квартиру или машину, мы лишаем их большого удовольствия в жизни — ставить цели и достигать их.

Опека не должна быть большой. Если у детей нет необходимости зарабатывать, копить на квартиру или машину, мы лишаем их большого удовольствия в жизни — ставить цели и достигать их.

Ситуация № 3: просят одолжить на личные нужды

Я никогда не одалживаю деньги на потребление, только на развитие. Но бывает, что близкий человек попал в беду — ложится в больницу, нужна операция и так далее. В таких ситуациях я принимаю решение дать денег, но я готов не получить их назад. Даже не записываю в финансовые документы. Вернут — прекрасно, нет — я этого даже не ожидаю.

Но к нам постоянно обращаются с просьбами, и трудно сказать «нет», если это хороший человек. Секрет в том, что нужно тренироваться говорить «нет», это навык. Вы под давлением даёте деньги, рассчитывая, что их вернут. А другой человек делать это не планирует. Таким образом вы разрушаете отношения.

Если человек не возвращает деньги вовремя, то, чтобы облегчить свою совесть, начинает искать недостатки в вас. Вы начинаете становиться «неправильным», от вас дистанцируются. Так разрушаются отношения.

Вы начинаете становиться «неправильным», от вас дистанцируются. Так разрушаются отношения.

Как научиться говорить «нет»

Я поделился с вами своими принципами, но, чтобы научиться говорить «нет», вам нужно выработать свои. Если к вам приходят и просят деньги на что-то, что не вписывается в ваши правила, говорите «нет». И объясняйте, почему это делаете. Если человек вас уважает и любит, то он поддержит это решение. Говорить «нет» поначалу будет нелегко, но уверен, что вы справитесь.

Совет

Часто нам бывает неудобно отказать близким, потому что мы думаем так: «Сейчас я помогу им, а позже они мне». Кажется, что это хороший вариант в условиях нестабильности. Но у меня другая точка зрения: когда мне нужны деньги (на развитие бизнеса), я беру их у профессионалов. У них точно никогда нет никаких обид, к тому же они могут помочь оценить перспективность проекта. Поэтому занимать деньги лучше всего в банке.

— Александр Высоцкий специально для Myfin

Как давать деньги в долг и потом получить их назад — Статьи — Записки адвоката — Спецпроекты — Общество

© адвокат Пивоваров Антон, председатель коллегии «Спицын Пивоваров и партнеры»

Комментирует адвокат Пивоваров Антон, председатель коллегии «Спицын Пивоваров и партнеры».

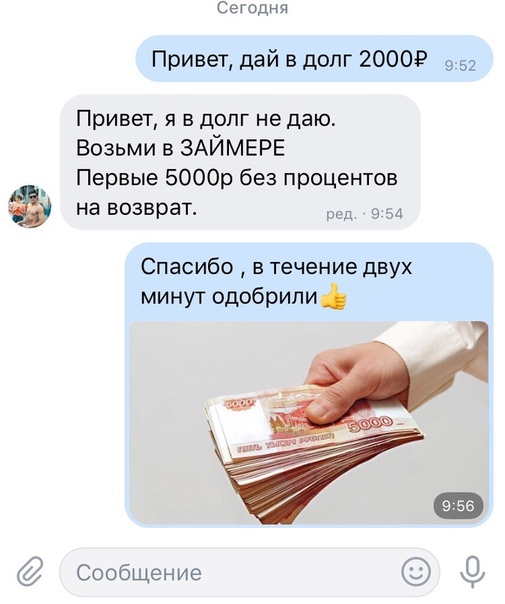

Как правильно давать в долг деньги и как их забрать, если вас стали игнорировать. Что не нужно делать. Мы не касаемся кредитных организаций и рассматриваем только отношения между физическими лицами. Очень часто к нам в коллегию обращаются с вопросом, как забрать деньги с должника, как правильно давать в долг, ведь нюансов много! Есть старая поговорка: «Если хотите потерять друга, то дайте ему денег в займы». Дочитайте статью до конца, и расскажу секрет из моей практики, как взыскать деньги быстро и неожиданно.

Итак, у всех у нас бывают случаи, когда кто-то просит деньги, ситуации бывают разные, причины, по котором часто просят деньги в долг, могут быть банальными и изощренными.

Чтобы обезопасить себя и не думать о документах, когда просят срочно дать деньги в долг, можете сделать это путем зачисления их на банковскую карту через приложение. В данной ситуации в случае, если ваш должник в будущем будет отказываться от возврата денежных средств, вы всегда сможете подтвердить, что вы передали деньги, и взыскать их в суде не составит труда.

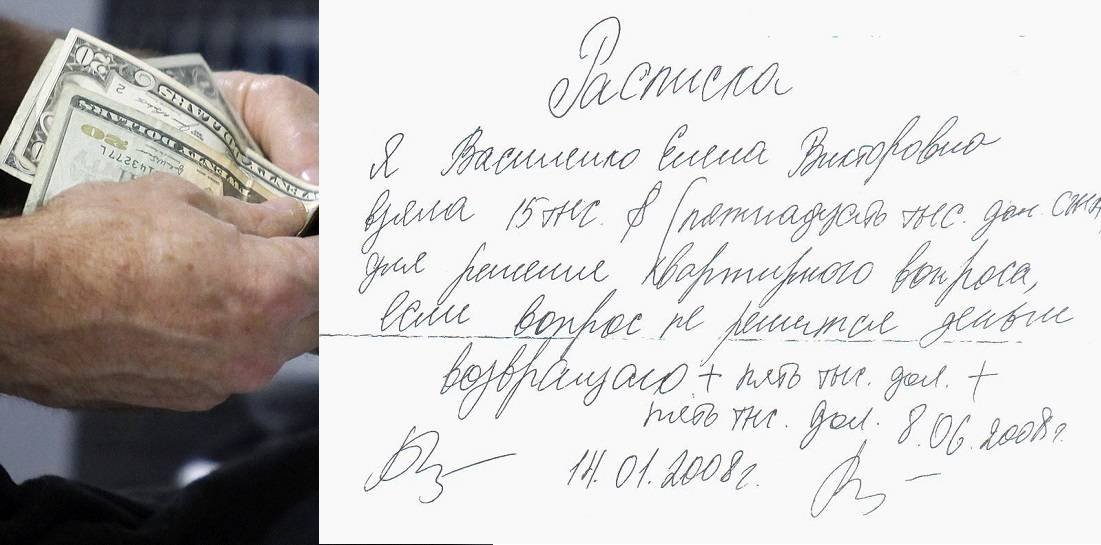

Что делать, если у вас наличка, и вы хотите передать деньги? Обязательно составьте договор денежного займа (есть миф, что давать в займы по договору могут только банки и организации, у которых есть лицензия, это не так.), после передачи попросите человека написать расписку. Зачастую люди делают договор, а вот факт подтверждения передачи составить забывают.

Можно просто составить рукописно расписку, указать паспортные данные, сумму займа и срок возврата. Данного документа будет достаточно для подтверждения денежного займа.

Некоторые люди дают деньги в присутствии свидетелей, однако, даже если они были участниками сделки, но у вас отсутствуют документы или факт подтверждения передачи денежных средств, вы вряд ли сможете подтвердить этот факт в суде.

Итак, как давать деньги в займы, мы разобрались, но что нужно делать, чтобы их вернуть, если их вам не отдают.

Первое, что я всегда рекомендую попробовать – провести переговоры, понять, для чего занимал у вас человек деньги и почему не может вернуть, в ходе переговоров вам будет понятно, будет отдавать человек вам деньги, или он пытается Вас обмануть и накормить завтраками (пустыми обещаниями). Запишите разговоры на диктофон мобильного телефона. Данный факт будет косвенным доказательством.

Запишите разговоры на диктофон мобильного телефона. Данный факт будет косвенным доказательством.

Судебное заседание неизбежно!

Какие ошибки не нужно допускать: вымогать, обращаться к криминалу.

Если Вы попытаетесь оказать давление на должника, а тем более применить физическую силу, Вас могут привлечь к уголовной ответственности за самоуправство или за вымогательство.

Секрет об обеспечительных мерах из практики:

При составлении Искового заявления, после его регистрации, обратитесь в суд с ходатайством о наложении ареста на имущества должника до вынесения решения, в гражданском праве это называется обеспечительные меры. Фактически до первого судебного заседания можно получить исполнительный лист, при предъявлении которого судебный пристав сможет арестовать имущество до того, как ваш должник узнает об исковом заявлении.

Если окажется так, что Ваш должник не собирается вам возвращать деньги и изначально умышленно брал деньги, чтобы вас обмануть, то его возможно привлечь к уголовной ответственности за мошенничество, в зависимости от суммы наказание может быть до 10 лет лишения свободы. Кстати, Записи с диктофона будут отличным доказательством при рассмотрении уголовного дела.

Кстати, Записи с диктофона будут отличным доказательством при рассмотрении уголовного дела.

С уважением, адвокат Пивоваров Антон Игоревич.

Одноранговое кредитование: что вам нужно знать

Одноранговое кредитование (P2P) — это способ, с помощью которого люди могут ссужать деньги частным лицам или компаниям. Вы, как кредитор, получаете проценты, и вы получаете свои деньги обратно, когда кредит погашен. Но кредитование P2P может быть гораздо более рискованным, чем сберегательный счет.

Что в этом руководстве

Что такое P2P-кредитование?

Начало работы с кредитованием P2P

Понимание рисков

P2P-кредитование и налоги

Организации, которые могут помочь

Что такое P2P-кредитование?

Одноранговые (P2P) веб-сайты работают как торговые площадки.

Они объединяют людей или компании, которые хотят одолжить деньги, с теми, кто хочет получить кредит.

Это способ для заемщиков получить финансирование, не обращаясь к традиционным источникам финансирования, таким как банки и строительные общества.

На некоторых веб-сайтах любые деньги, которые вы одалживаете, автоматически делятся между большим количеством заемщиков, но на других вы можете выбрать, кому вы хотите одолжить свои деньги.

Процентные ставки по P2P-кредитам обычно выше, чем по традиционным сберегательным счетам. Вообще говоря, чем выше процентная ставка, которую кто-то будет платить, тем выше риск того, что он не сможет погасить кредит.

Наверх

Начало работы с кредитованием P2P

Если вы хотите одолжить деньги, вам следует сначала сравнить кредиторов P2P и найти того, с которым вы чувствуете себя комфортно.

Есть три основных шага:

- Откройте счет у кредитора P2P и внесите некоторую сумму с помощью дебетовой карты или прямого перевода.

- Установите процентную ставку, которую вы хотели бы получить, или согласитесь на одну из предлагаемых ставок.

- Одолжите денежную сумму на фиксированный период времени, например, на три или пять лет. Возможно, вам придется заплатить комиссию за ссуду (например, 1% от суммы кредита).

Некоторые кредиторы имеют функцию «автоматической ставки».

Это означает, что вы можете установить ограничения на сумму, которую вы хотите ссудить каждому бизнесу, и самую низкую процентную ставку, по которой вы готовы ссудить.

Наверх

Понимание рисков

Кредитование P2P может быть рискованным по нескольким причинам.

Полезно понимать эти риски и способы их снижения.

Риск дефолта

Лицо или компания, которым вы одолжили деньги, могут быть не в состоянии вернуть их (это называется «дефолт»).

Чем выше процент дефолтов на веб-сайте P2P, тем больше людей или компаний не могут погасить свои кредиты.

В отличие от сбережений банка и строительного общества, деньги, которые вы одалживаете через веб-сайт P2P, не покрываются Схемой компенсации финансовых услуг.

Но на некоторых веб-сайтах P2P есть резервные фонды или резервные фонды, которые предназначены для выплаты в случае невыполнения заемщиком своих обязательств по кредиту.

Эти резервные фонды сильно различаются от одного сайта к другому, поэтому важно знать, что покрывается, если вы думаете стать кредитором.

Риск досрочного или несвоевременного погашения

Если ваш кредит будет погашен досрочно или с опозданием, вы можете получить меньше прибыли, чем ожидали.

Если кредит погашен досрочно, вы можете просто снова одолжить деньги.

Но есть шанс, что вы не сможете дать взаймы по той же процентной ставке.

Риск банкротства P2P-сайта

Вы можете потерять деньги, если сама P2P-компания обанкротится (как это произошло с несколькими).

Но если они регулируются Управлением финансового надзора (FCA) (как и должны быть все кредиторы P2P, работающие в Великобритании), они должны хранить деньги кредиторов на обособленных счетах отдельно от своих собственных.

Наверх

P2P-кредитование и налоги

Деньги, полученные в результате кредитования P2P, обычно классифицируются как доход, что означает, что они подлежат налогообложению.

Большинство вообще не будет платить налоги из-за личных сбережений.

Это позволяет налогоплательщикам с базовой ставкой зарабатывать до 1000 фунтов стерлингов в виде не облагаемых налогом процентов. Налогоплательщики с более высокой ставкой имеют пособие только в размере 500 фунтов стерлингов.

Любые проценты, полученные сверх вашего пособия, выплачиваются по максимальной предельной ставке налога.

ISA для инновационных финансов (IFISA) позволяет хранить ссуды P2P на индивидуальном сберегательном счете (ISA). Это означает, что вы можете получать проценты по кредитам P2P без уплаты налогов и избежать налогообложения прироста капитала (обычно применимо только к очень крупным инвестициям).

IFISA позволяет вам предоставлять ссуды в размере до 20 000 фунтов стерлингов за налоговый год (на 2023–2024 годы). Надбавка в размере 20 000 фунтов стерлингов распределяется между всеми типами ISA: IFISA, Cash ISA, Lifetime ISA – максимальный годовой лимит которых в настоящее время составляет 4 000 фунтов стерлингов, а также ISA для акций и акций.

Вам не нужно будет декларировать какие-либо проценты, доходы или прирост капитала ISA в налоговой и таможенной службе Ее Величества по любым доходам в IFISA.

Наверх

Организации, которые могут помочь

Прежде чем выдавать кредит через кредитора P2P, вы должны убедиться, что он регулируется FCA. Вы можете сделать это, выполнив поиск в реестре FCA

Вы можете сделать это, выполнив поиск в реестре FCA

.

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Самая популярная в мире информация о кредитах в удобной форме подкаста

Глобальные темы,

карьера кредитного риска,

Северная Америка,

финтех,

Финансирование на основе доходов

Брендан ле Гранж

Глобальные темы,

карьера кредитного риска,

Северная Америка,

финтех,

Финансирование на основе доходов

Брендан ле Гранж

И я оказался в комнате, где было, я думаю, 3-х долларовых миллиардеров. И я сказал себе: «Почему я собрал целую комнату нигерийских миллиардеров, прославляющих Нигерию, и единственное, что я могу им предложить, — это чужие предприятия, в которые можно инвестировать, верно? Например, почему у меня нет бизнеса, в который они могли бы инвестировать? Почему у меня нет большей справедливости в том, что я делаю?

И я сказал себе: «Почему я собрал целую комнату нигерийских миллиардеров, прославляющих Нигерию, и единственное, что я могу им предложить, — это чужие предприятия, в которые можно инвестировать, верно? Например, почему у меня нет бизнеса, в который они могли бы инвестировать? Почему у меня нет большей справедливости в том, что я делаю?

Я был очень молод. Я был очень голоден. Итак, зная, что я хочу иметь более глубокие и насыщенные отношения, я представил возможность фирме, с которой работал, и другим инвесторам, и я сказал: «Эй, я хочу заниматься этим, это бизнес».

Подробнее

Глобальные темы,

карьера кредитного риска,

финтех,

БНПЛ,

Кредитные бюро

Брендан ле Гранж

Глобальные темы,

карьера кредитного риска,

финтех,

БНПЛ,

Кредитные бюро

Брендан ле Гранж

Что мы действительно видим, так это то, что работая с более крупными поставщиками, мы видим реальный рост внедрения. Если подумать о данных за три месяца, оперативных данных, которые у нас есть в бюро — то есть с декабря по январь и февраль — беспроцентные, преимущественно онлайн, на срок не более трех месяцев. Там мы видим 3,8 млн уникальных клиентов.

Большое число, верно? И они совершили 50 миллионов транзакций, потратив почти 20 миллионов фунтов стерлингов. И это касается не только вашего поколения Z. Это касается не только ваших миллениалов, это касается всех демографических групп.

На самом деле самая быстрорастущая демографическая группа — это возрастная группа от 35 до 44 лет. Внезапно, я сейчас просто вне этого, но это отражает смысл стать более мейнстримным, верно? Это установлено, верно? Это здесь, чтобы остаться.

Подробнее

Глобальные темы,

финтех,

Доступ к кредиту,

МСП,

Основатели

Брендан ле Гранж

Глобальные темы,

финтех,

Доступ к кредиту,

МСП,

Основатели

Брендан ле Гранж

Но на самом деле, я собираюсь бросить вызов обстоятельствам, я все равно найду альтернативные способы развития своего бизнеса.

И они обратились к нам, мы предоставили им необходимое финансирование. А потом те же банки, которые сказали им «нет», когда они только начинали, теперь, когда их доход составляет 2/3/4/5/10 миллионов, вернулись к нам, Lendoe в качестве платформы, и сказали: «Как мы сейчас работаем с этими клиентами?»… и поэтому мы называем их недооцененными.

И у нас есть несколько таких примеров.

Есть великие основатели. Они отлично справляются со своим делом, то есть с управлением своим бизнесом, но им нужен кто-то, кто действительно может разобрать все доступные им варианты, а также кто-то, кто может вселить в них уверенность, чтобы действительно применить один раз. они разобрали эти варианты, потому что страх быть отвергнутым, страх неизвестности, страх не знать, во что вы ввязываетесь, часто мешает людям пойти дальше и сказать: «На самом деле, я считаю, что я может сделать это».

они разобрали эти варианты, потому что страх быть отвергнутым, страх неизвестности, страх не знать, во что вы ввязываетесь, часто мешает людям пойти дальше и сказать: «На самом деле, я считаю, что я может сделать это».

Подробнее

Глобальные темы,

финтех,

Доступ к кредиту,

Пиринговый,

Сообщества

Брендан ле Гранж

Глобальные темы,

финтех,

Доступ к кредиту,

Пиринговый,

Сообщества

Брендан ле Гранж

У нас есть бизнес по ловле омаров в Северном Уэльсе, и это история о парне, который был аквалангистом в Таиланде, вернулся к своей семье и хотел начать ловлю омаров. бизнес и нуждался в деньгах для некоторых сетей и ловушек для омаров.

И это как, да, «люди помогают людям», с тех пор ничего особо не изменилось. Я просто думаю, что вы увидите финансируемые проекты, которые действительно органичны и естественны.

Подробнее

Глобальные темы,

финтех,

Купи сейчас, заплати потом,

Доступ к кредиту,

МСП,

Финансовая торговля,

Блокчейн

Брендан ле Гранж

Глобальные темы,

финтех,

Купи сейчас, заплати потом,

Доступ к кредиту,

МСП,

Финансовая торговля,

Блокчейн

Брендан ле Гранж

85% людей имеют банковские счета, но только около 20% из них фактически пользуются банком (для получения кредита). Они полагаются на другие форумы для удовлетворения своих потребностей в финансировании. У этих парней нет доступа к кредиту.

Они полагаются на другие форумы для удовлетворения своих потребностей в финансировании. У этих парней нет доступа к кредиту.

В качестве стартапа, когда мы запускались еще в 2018 году, рынок кредитования в Шри-Ланке составлял 5 миллиардов долларов — и как мы поняли из этого требования в 5 миллиардов, почти 40% полагались на ростовщиков и частных лиц, которые имеют очень сомнительную практику взимания завышенные процентные ставки, а также весьма неприятные методы взыскания.

Исходя из технического и финансового опыта, мы поняли, что у нас может быть потенциал для предоставления кредитного андеррайтинга с помощью решения на основе блокчейна.

Подробнее

Глобальные темы,

финтех,

Доступ к кредиту,

МСП

Брендан ле Гранж

Глобальные темы,

финтех,

Доступ к кредиту,

МСП

Брендан ле Гранж

Мы всегда придерживаемся очень коммерческого и здравого подхода ко всему, что мы даем взаймы: если есть солидная бизнес-история относительно того, почему им нужны деньги; если есть четкий путь к тому, как, по нашему мнению, они собираются вернуть деньги; и если есть актив, от которого мы можем защититься, чтобы убедиться, что у нас есть что делать, если все пойдет не так, … тогда для меня это 95% андеррайтинга.

Как бы упрощенно это ни звучало, но это правда.

Потому что я имею в виду, в конечном счете, как кредитор, что еще вы хотите, кроме хорошего бизнеса, который может заплатить вам обратно

Подробнее

Глобальные темы,

Доступ к кредиту,

Центральная и Восточная Европа,

Управление кредитования,

кредитный риск карьера

Брендан ле Гранж

Глобальные темы,

Доступ к кредиту,

Центральная и Восточная Европа,

Управление кредитования,

кредитный риск карьера

Брендан ле Гранж

Рынок полностью изменился.

Конечно время обработки заявок, будь то кредит наличными ипотека значительно сокращается — я говорю о Польше, но на самом деле, это процессы, которые я наблюдаю по всей Европе, примерно так же, как у всех но в некоторых странах для этого требуется больше времени, чем в других, но сейчас рынок, несомненно, очень жестко регулируется польским регулирующим органом, и большая часть сектора подлежит надзору.

Подробнее

Глобальные темы,

финтех,

Купи сейчас, заплати потом,

Доступ к кредиту

Брендан ле Гранж

Глобальные темы,

финтех,

Купи сейчас, заплати потом,

Доступ к кредиту

Брендан ле Гранж

Как мы позволяем брендам обращаться к клиентам из первых рук с самыми высокими намерениями, которые когда-либо видел мир? Я имею в виду, что наше соотношение кликов к продажам составляет 55%.

Бренды платят миллиарды маркетинговых бюджетов, чтобы вы могли видеть рекламу, которую вы затем нажимаете на рекламу, попадаете на их сайт или идете в их магазин, вытаскиваете свою кредитную карту и платите миллиарды процентов и сборов компаниям, выпускающим кредитные карты, чтобы купить продукты.

То, что мы сделали, мы как бы сказали, почему бы нам не обойти посредника? Почему бы нам не позволить брендам платить нашим клиентам? Другими словами, используйте маркетинговый бюджет бренда, чтобы субсидировать стоимость кредита для нашего клиента и убедить его покупать у этого бренда.

Все уравнение имеет больше смысла. Клиент имеет более устойчивую покупательную способность, потому что бренд субсидирует стоимость кредита для клиента. Таким образом, бренд может сделать продажу.

Подробнее

Глобальные темы,

Доступ к кредиту,

карьера кредитного риска,

Кредитный скоринг

Брендан ле Гранж

Глобальные темы,

Доступ к кредиту,

карьера кредитного риска,

Кредитный скоринг

Брендан ле Гранж

Более широкую философию можно сформулировать как совместную работу для достижения лучших решений. И, как ранее упоминал Джонатан, эти решения должны привести к более справедливым и инклюзивным финансовым услугам и миру в целом.

Я думаю, темы прошедших конференций и предстоящих докладов действительно отражают эту сосредоточенность на конечной цели.

Ага, конечно много чисто технических разговоров о новых методах машинного обучения и новых источниках данных. И, конечно же, вы не можете построить модели кредитного скоринга без технологий и без данных. Но будут также статьи, посвященные справедливости, моему направлению исследований, финансовой уязвимости, доступности, чрезмерной задолженности… Климатические риски в последнее время становятся огромной темой.

Подробнее

Глобальные темы,

финтех,

Новичок в Кредите,

иммиграция,

Доступ к кредиту

Брендан ле Гранж

Глобальные темы,

финтех,

Новичок в Кредите,

иммиграция,

Доступ к кредиту

Брендан ле Гранж

Это разные грани обустройства жизни в новой стране: это аренда недвижимости, нужна кредитная история, чтобы иметь возможность арендовать недвижимость. Если у вас нет кредитной истории в Великобритании, вы должны заплатить за аренду за шесть месяцев вперед или найти поручителя в Великобритании. Так что очевидно, что и то, и другое — просто неприятный опыт.

И мобильные телефоны, недавно мы провели небольшое исследование среди более чем 1000 новых для сельских жителей. И более двух третей хотят немедленно получить мобильный телефон. Но опять же, они должны сделать проверку кредитоспособности. Так что они не смогут получить контракт, им просто заплатят за то, что вы идете, или за церемонию, или что-то в этом роде. Так что они будут страдать от этого.

Подробнее

Глобальные темы,

карьера кредитного риска,

Северная Америка,

финтех,

Книги

Брендан ле Гранж

Глобальные темы,

карьера кредитного риска,

Северная Америка,

финтех,

Книги

Брендан ле Гранж

На процентную ставку повлияла, во-первых, инфляция, а затем уровень безработицы. Хорошие новости в США и Канаде, инфляция достигла максимума с полугодовой давности, они постепенно снижаются — инфляция в США сейчас около 6%; инфляция в Канаде чуть выше 5%. Что касается уровня безработицы, обе страны имеют исторически низкие цифры. Итак, хорошие основы. Период повышения процентной ставки, вероятно, подходит к концу, это сигнал последнего заседания ФРС. На самом деле Канада уже однажды делала паузу на мартовской встрече.

Но, очевидно, мы увидим некоторую нормализацию кредита, что означает, что другие показатели риска повысятся, потому что мы увидели, что скорость прокрутки на ранней стадии начала повышаться. Но опять же, когда вы смотрите на траекторию, она возвращается к трем годам назад, прямо, до пандемии, поэтому я думаю, что в целом она все еще верна.

Но опять же, когда вы смотрите на траекторию, она возвращается к трем годам назад, прямо, до пандемии, поэтому я думаю, что в целом она все еще верна.

Подробнее

Глобальные темы,

карьера кредитного риска,

финтех,

Западная Европа,

Персональные кредиты

Брендан ле Гранж

Глобальные темы,

карьера кредитного риска,

финтех,

Западная Европа,

Персональные кредиты

Брендан ле Гранж

Пользовательский кредит был действительно создан с учетом трех миссий — мы всегда спрашиваем себя, приближает ли это нас к этому или отдаляет — и это (1) стать самым клиентом центральный FinTech в Великобритании, (2) чтобы наши коллеги лучше отражали наших клиентов, и (3) чтобы повысить финансовую грамотность, как с точки зрения наших клиентов, так и с точки зрения более широкого сообщества.

Я думаю, что сам продукт сделан по индивидуальному заказу. Но для этого способ подсчета и оценки риска должен быть индивидуальным и индивидуальным, именно здесь часто возникает проблема с другими типами кредиторов с гибкими платежами. Большинство кредиторов принимают решение о доступности, основываясь исключительно на средних показателях для оценки вашего ваши расходы. Они будут использовать комбинацию информации, которую вы им предоставили, и индикатора от бюро кредитных историй.

Люди с очень разными профилями расходов и очень разными профилями доходов могут фактически считаться имеющими одинаковый уровень доступности. Таким образом, мы фактически выбрали другой подход: изначально все наши клиенты должны будут предоставлять открытые банковские данные.

Подробнее

Глобальные темы,

финтех,

Кредитные бюро

Брендан ле Гранж

Глобальные темы,

финтех,

Кредитные бюро

Брендан ле Гранж

То, что мы делаем, на самом деле очень, очень сложно, но вы можете получить эти данные, а затем передать их бюро, и вы знаете, формат ключей, формат Insight, в зависимости от того, какое бюро это, очевидно, очень трудно построить. Но представьте, если бы этот поток данных в режиме реального времени через API стал чем-то, что бюро начало получать непосредственно из API.

Первый шаг — упростить интеграцию, упростить обмен данными, создать общий стандарт, но в конечном итоге я думаю, что TransUnion, Equifax и Experian должны стать сетями реального времени. Вы знаете, сколько клиентов купили сейчас, заплатили позже, и игрок переходит ко всем другим игрокам BNPL и занимает деньги в том же месяце. И если данные бюро устарели на месяц, два месяца обновляются раз в месяц, это не попадает в систему, верно?

Подробнее

Доступ к кредиту,

Глобальные темы,

Новичок в Кредите,

Исследовать

Брендан ле Гранж

Доступ к кредиту,

Глобальные темы,

Новичок в Кредите,

Исследовать

Брендан ле Гранж

Кредиторы хотят дождаться, пока кто-то установит их послужной список в другом месте, действительно докажет, что может управлять своим долгом, а затем они хотят прыгнуть на них и создать лояльные отношения.. … ну, это очень дорогое предложение, потому что это означает, что вам придется вытеснить кого-то с того места, где он был раньше.

Мы хотели пролить свет на одну вещь: понять, действительно ли эти люди более опасны? Другими словами, нужно ли ждать? Или они раскрываются довольно быстро.

И это действительно то, что мы обнаружили, это то, что, основываясь на эффективности потребителей, когда они открывают эти последующие продукты в течение первых двух лет пути, во многих случаях они действительно лучше контролируют кредитный рейтинг, чем те, которые установили этот послужной список.

Подробнее

Глобальные темы,

Северная Америка,

финтех,

Сообщества,

Пиринговый

Брендан ле Гранж

Глобальные темы,

Северная Америка,

финтех,

Сообщества,

Пиринговый

Брендан ле Гранж

Таким образом, несмотря на то, что создается больше малых предприятий, традиционные банки кредитуют их меньше с точки зрения объема кредита.

И это заставило меня задуматься о том, как я мог бы присоединиться к стартапу или другой компании, которая пыталась решить эту проблему. Я много оглядывался и не видел никого, кто решал бы так, как мне казалось, действительно справедливым.

Забавно, я разговариваю со многими предпринимателями, людьми, которые хотят быть сами себе начальниками, которые чувствуют себя действительно обязанными выйти и основать компанию. Это был не я, я был очень счастливым винтиком в колесе. Мне нравилось работать в корпоративной Америке, мне нравилось работать в стартапе среднего размера. И на самом деле, это было своего рода совпадением моих увлечений и проблемой в индустрии, которую я видел, которую никто не решал действительно удовлетворительным способом. И несколько хороших наставников, которые подтолкнули меня к этому прыжку в мир предпринимательства.

Это был не я, я был очень счастливым винтиком в колесе. Мне нравилось работать в корпоративной Америке, мне нравилось работать в стартапе среднего размера. И на самом деле, это было своего рода совпадением моих увлечений и проблемой в индустрии, которую я видел, которую никто не решал действительно удовлетворительным способом. И несколько хороших наставников, которые подтолкнули меня к этому прыжку в мир предпринимательства.

Подробнее

Глобальные темы,

финтех,

Личность,

ЗСК,

Аутентификация,

Мошенничество

Брендан ле Гранж

Глобальные темы,

финтех,

Личность,

ЗСК,

Аутентификация,

Мошенничество

Брендан ле Гранж

Сложность, конечно, в том, что люди забывают ответы на эти вопросы, а мотивированный мошенник может пойти дальше и во многих случаях найти ответ разными способами. И вы действительно видите, что в некоторых случаях вы получаете такие организации, как Equifax, которые могут пойти немного глубже, они могут делать то, что называется аутентификацией на основе динамических знаний, и, возможно, они могут просматривать ваши банковские выписки и спрашивать, совершили ли вы транзакцию. на эту сумму в определенный день? Или сколько вы ежемесячно платите по ипотечному кредиту и т. д., и это немного лучше.

Но, в конце концов, люди часто не отвечают на эти вопросы правильно, особенно когда это происходит на месте.

Итак, подход, который мы использовали, заключался в том, чтобы сказать, что вы должны знать, что вы всегда должны знать, что никогда не забудете, что мы можем представить вам это не только запоминающееся, но и легкое или очень простое. , а в некоторых случаях и доставляет вам удовольствие. И мы взяли эту концепцию: хорошо, если вы живете в определенном месте или, знаете, в определенной области, то почему бы нам не взять другие изображения из этой области. И мы говорим об изображениях Google Street View, во многих случаях это изображения, которые нелегко найти, вам придется ходить и пытаться узнать место, если вы собираетесь сделать это самостоятельно.

И мы взяли эту концепцию: хорошо, если вы живете в определенном месте или, знаете, в определенной области, то почему бы нам не взять другие изображения из этой области. И мы говорим об изображениях Google Street View, во многих случаях это изображения, которые нелегко найти, вам придется ходить и пытаться узнать место, если вы собираетесь сделать это самостоятельно.

Подробнее

Глобальные темы,

финтех,

Пиринговый,

Специализированные финансы,

Сообщества,

Краудфандинг

Брендан ле Гранж

Глобальные темы,

финтех,

Пиринговый,

Специализированные финансы,

Сообщества,

Краудфандинг

Брендан ле Гранж

А есть еще одна модель, более легкая, я называю ее винной окупаемостью. Вместо того, чтобы инвестировать 5000 евро, вы просто профинансируете, например, 500 евро, и вы получите в течение трех лет вина на 200 евро, то есть вы получите вино на 600 евро, а заплатили за него только 500 евро. И каждый год, когда вы получаете новый винтаж, вы начинаете создавать связь с винодельческим хозяйством.

А когда ты делишься вином с друзьями, это совсем другое. Потому что у вас есть что рассказать, как вы видели некоторые проекты, о которых вы упомянули, с виноградником, посаженным в чистом виде. И всегда есть много захватывающих историй, которые вы можете рассказать о том, как вино производится, как вино наслаждается падением во времени.

Очень часто я говорил, что WineFunding — это не краудфандинговая платформа, WineFunding — это краудфандинговая платформа. И это очень разные.

Подробнее

Глобальные темы,

карьера кредитного риска,

финтех,

Юго-Восточная Азия,

Купи сейчас, заплати потом,

Доступ к кредиту

Брендан ле Гранж

Глобальные темы,

карьера кредитного риска,

финтех,

Юго-Восточная Азия,

Купи сейчас, заплати потом,

Доступ к кредиту

Брендан ле Гранж

А затем начал формироваться механизм кредитного скоринга. И после, знаете ли, Ковида, после Ковида мы начали снижать значения по умолчанию с 50 до 40, с 40 до 30, с 30 до 20, с 20 до 15. кредитный скоринг, это должно было быть много инженерии, затем это был опыт потребителя, как устроен продукт, вы знаете, первое взаимодействие потребителя с компанией до того, как он или она выплатил, все имеет значение. Как происходило лидогенерация, как служба поддержки взаимодействовала с клиентом или что происходило с приложением, что происходило в момент погашения, вы знаете.

Мы много раз видели, что если клиент сталкивается с проблемами при погашении, независимо от того, была ли это наша проблема или проблема на стороне кошелька, клиенты могут стать мошенниками.

Мы так многому научились за это время. И вы знаете, когда мы фактически закрыли нашу кредитную книгу перед приобретением, последняя когорта фактически закрыла ее при трехпроцентном дефолте

Подробнее

Глобальные темы,

карьера кредитного риска,

Северная Америка,

финтех

Брендан ле Гранж

Глобальные темы,

карьера кредитного риска,

Северная Америка,

финтех

Брендан ле Гранж

По мере того, как мы развиваем Smarter Loans, мы с Рафом также изучаем индустрию кредитования и понимаем, что это гораздо больше, чем просто личные необеспеченные кредиты, чем просто необеспеченные бизнес-кредиты. Итак, мы начали развивать отношения, а затем это переросло в автоспорт, сельское хозяйство, финансирование оборудования, автобусы. И сегодня у нас есть люди, финансирующие самолеты и авиацию. Так что со временем все выросло.

И сегодня у нас есть люди, финансирующие самолеты и авиацию. Так что со временем все выросло.

И теперь, если вы посмотрите на это, да, именно так мы можем сказать 60 кредиторов, потому что они представляют разные вертикали, вы знаете, они не все как личные, необеспеченные кредиты, они представляют спектр разных типов продуктов и услуг.

Подробнее

Глобальные темы,

финтех,

Ипотека

Брендан ле Гранж

Глобальные темы,

финтех,

Ипотека

Брендан ле Гранж

Когда у вас есть такой договор, как наш, в котором вы мягко передаете арендатору стоимость имущества, прироста капитала нет или он очень ограничен. Итак, теперь разница в доходности разительна: почему вы можете снова и снова инвестировать 30 миллионов фунтов на миллиард в Лондоне и 100 в Мидлсбро, по сравнению с 30 снова и снова на протяжении двух поколений людей?

Не думаю, что эти портфели стоят одинаково.