Содержание

Как взять кредит в банке — по низкой ставке и без лишних переплат — статья по теме Кредиты

13 июня

83

3 минуты

На процентную ставку по кредиту влияют сумма, срок договора, качество кредитной истории и другие факторы. Чтобы получить максимально выгодные условия, перед обращением в банк стоит провести небольшую домашнюю работу. Рассказываем, на что обратить внимание.

Грамотно выбирайте кредит

- Изучите предложения нескольких банков, чтобы подобрать оптимальный вариант.

- Узнайте свой кредитный рейтинг. Это оценка кредитной истории с информацией о том, какие банки выдавали вам кредит, есть ли задолженности, на какую сумму были займы и вовремя ли вы их выплачивали. Чем выше рейтинг, тем более выгодные условия может предложить банк.

- Обратите внимание на ежемесячный платеж. По нему можно понять, сколько придется заплатить за кредит в целом.

- Прочтите условия кредита — нет ли скрытых комиссий и штрафов.

Тщательно изучайте условия кредита, чтобы не наткнуться на подводные камни.

Тщательно изучайте условия кредита, чтобы не наткнуться на подводные камни. - Проконсультируйтесь с экспертами. Трудности с выбором займа поможет решить финансовый консультант или кредитный специалист.

Тщательно изучайте условия кредита, чтобы не наткнуться на подводные камни.

Тщательно изучайте условия кредита, чтобы не наткнуться на подводные камни.Получите лучшие условия

Если до этого вы выплачивали кредиты вовремя и без просрочек, у банка есть все основания вам доверять. Ключ к получению выгодного кредита — высокий кредитный рейтинг и хорошая кредитная история.

Также на лучшие условия могут рассчитывать давние клиенты банка.

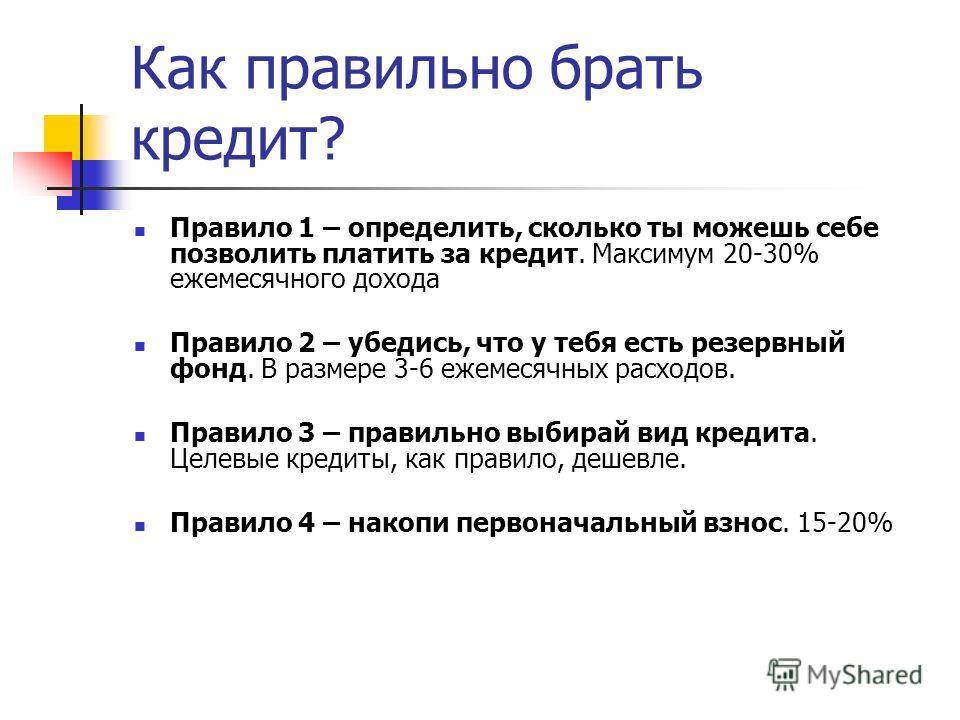

Определите цель кредита, сумму и срок

Главные критерии, которые помогут сделать грамотный выбор и избежать проблем с погашением кредита:

- Цель. Прежде чем брать кредит, определитесь, на что пойдут деньги: покупка автомобиля, ремонт дома, оплата обучения. Так проще выбрать правильный тип кредита и определить условия погашения.

- Сумма. Решите, сколько денег необходимо, и рассчитайте комфортный размер ежемесячных выплат.

- Срок. Обычно чем дольше срок кредита, тем меньше размер ежемесячных платежей, но итоговая переплата — выше.

Позаботьтесь о низкой ставке

Факторы, которые влияют на размер процентов:

- Сумма и срок кредита. Одни банки дают меньшую ставку на небольшие суммы. Другие, наоборот, предлагают выгодные проценты на крупные кредиты, как например, Газпромбанк по Кредиту наличными.

- Залог. Когда кредит крупный, например на покупку машины или строительство дома, с помощью залога можно снизить ставку сразу на несколько процентных пунктов.

- Акции от банка. В период проведения акций банки предлагают более выгодные процентные ставки.

- Персональные предложения от банка. Чем дольше клиент пользуется услугами банка, тем выгоднее могут становиться условия по кредиту. Следить за персональными предложениями удобно в мобильном приложении банка или на сайте в личном кабинете.

- Покупка у партнеров банка. У автодилеров, магазинов техники и других компаний, где можно купить товар в кредит, есть банки-партнеры. Обычно они предлагают более выгодную рассрочку, чем сторонние банки.

Как избежать дополнительных переплат

Эти советы помогут избежать лишних расходов и платить по кредиту не больше, чем указано в расчетах банка:

- Вносите платежи вовремя. За просрочки начисляются пени и штрафы, и в итоге долг растет.

- Постарайтесь выплатить кредит досрочно, чтобы сэкономить на процентах. Предварительно убедитесь, что в договоре с банком не предусмотрены штрафы за досрочное погашение.

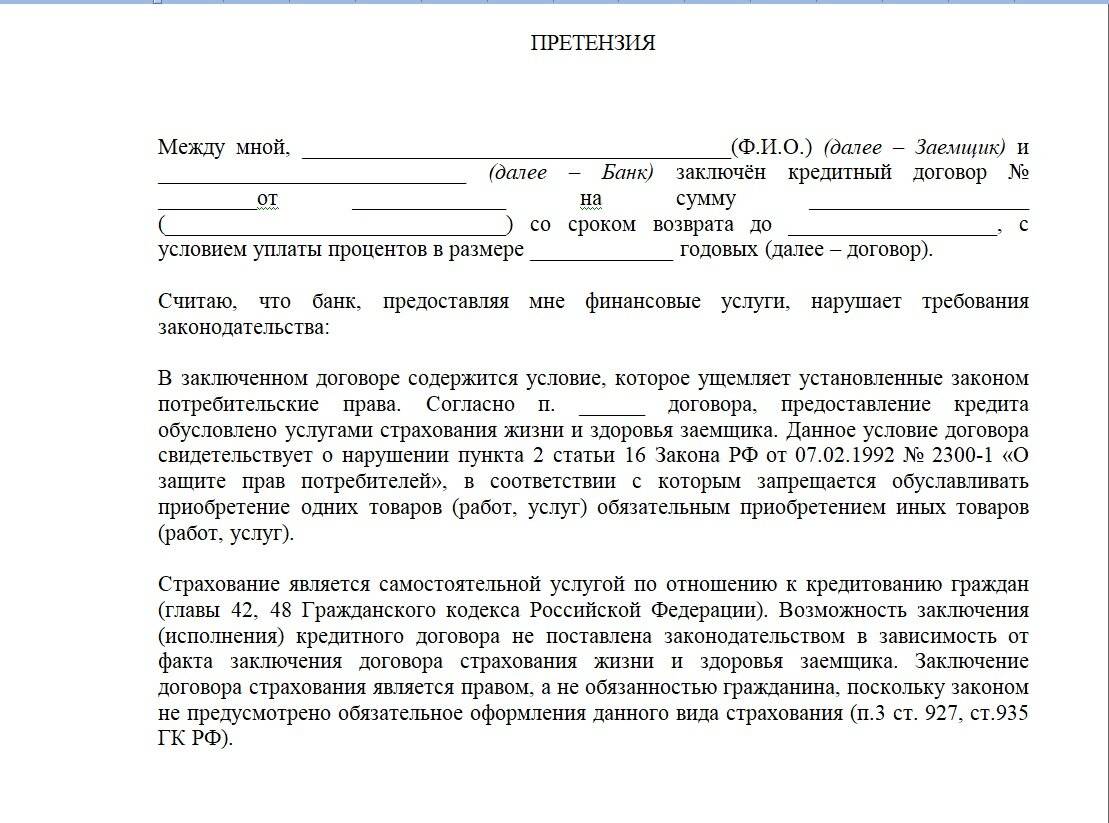

- Не отказывайтесь от страховки — если ее не включить, ставка может вырасти, поэтому страхование кредита может быть выгодным. Это нужно для того, чтобы страховая компания погасила задолженность заемщика перед банком при наступлении страхового случая.

- Берите займ ровно на нужную сумму — не больше. Чем крупнее кредит, тем выше переплата.

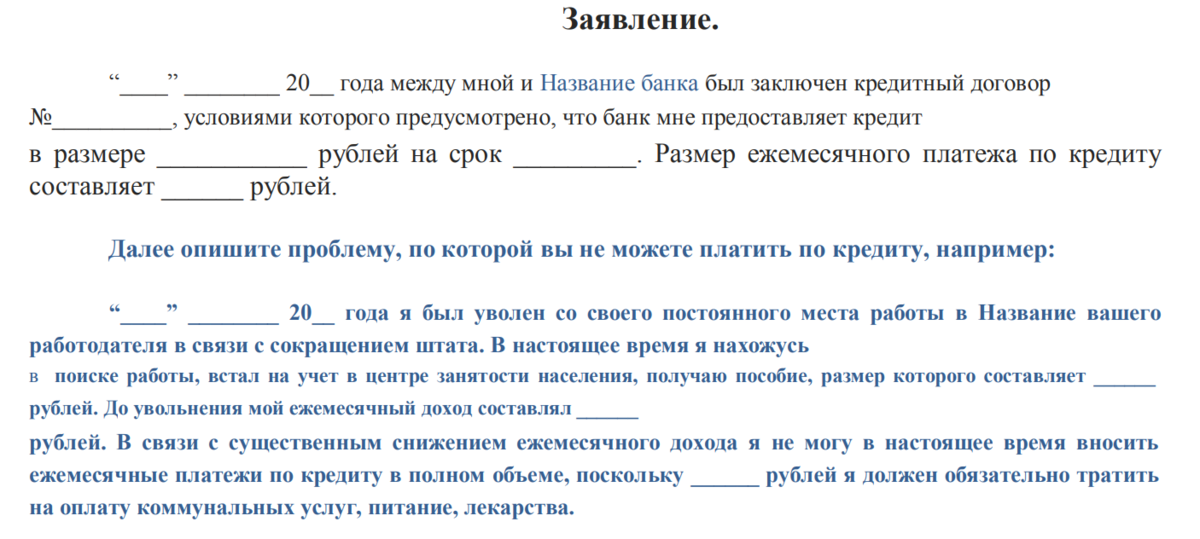

- Если возникнут сложности с погашением, обратитесь в банк, чтобы договориться о пересмотре условий кредита и избежать дополнительных штрафов.

Как правильно брать кредит? — НБРБ.

Единый портал финансовой грамотности

Единый портал финансовой грамотности

#деньги

#личный бюджет

#кредиты

#кредитная история

Каждый из нас хотя бы раз в жизни оказывался в ситуации, когда собственных денег не хватало и необходимо было взять в долг.

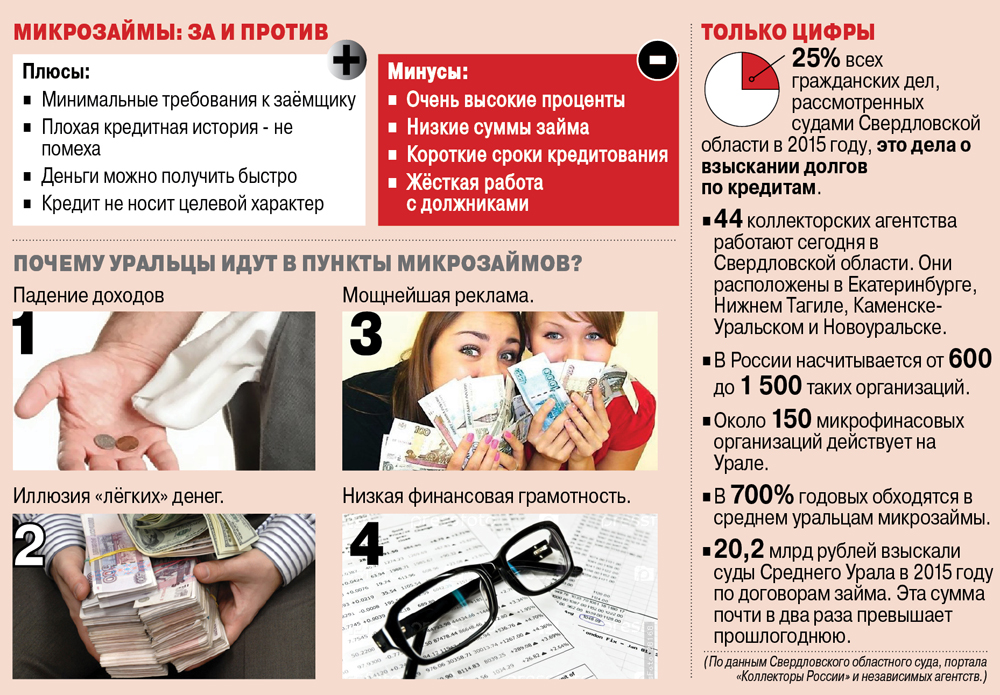

Конечно, можно попросить о помощи родственников или друзей. Но, если это невозможно, приходится обращаться в финансово-кредитное учреждение. Самый популярный, но не единственный вариант – банк. В некоторых случаях можно воспользоваться услугами лизинговой организации или ломбарда, об этом мы подробно рассказали тут. А сегодня подробно поговорим о банковском кредитовании и о том, как правильно его использовать.

Так ли сильно вам нужен кредит?

Первое, что нужно сделать – это трезво оценить необходимость кредитования. Помните, что долг в любом случае придется возвращать, и не просто, а с процентами. Процесс может растянуться на многие месяцы, радость от завтрашней покупки может быстро сойти на нет, а вот ваш кошелек будет еще долго ощущать последствия.

Если вы подумываете взять кредит на айфон последней модели или дизайнерскую сумку – стоит отказаться от этой затеи. Другое дело, если вам необходим новый ноутбук для работы – гаджет будет приносить вам деньги в будущем, что в конечном итоге поможет покрыть расходы на его приобретение.

Многие берут кредиты на недвижимость, и это тоже может быть разумно. Если вы снимаете квартиру и каждый месяц платите весомую сумму денег арендатору – можно начать вместо этого платить банку и постепенно оплачивать уже собственное жилье. Однако здесь важно учесть, что ежемесячный платеж по кредиту на недвижимость во многих случаях будет выше ежемесячной платы за аренду.

Полезными могут быть кредиты на авто, на обучение, на ремонт и многие другие вещи – все зависит от конечной цели. Перед тем, как брать кредит, хорошо подумайте – это действительно необходимо и принесет пользу, или без займа вполне можно обойтись?

Какие бывают кредиты?

Для разных целей подходят разные виды займов, и существует их немало. Разделим их на несколько категорий:

По целевой направленности. Нецелевые кредиты можно тратить на что угодно – вы просто получаете от банка определенную сумму денег и распоряжаетесь ей, как хотите. Целевые кредиты можно тратить на строго определенную цель: недвижимость, автомобиль, обучение, конкретный товар в магазине. Зачастую в рамках целевого кредитования клиент даже не держит деньги в руках – банк напрямую перечисляет их продавцу товара или услуги.

По способу получения денег. Здесь возможны три основных варианта: клиент либо получает деньги наличными в кассе банка, либо происходит перечисление на карточку, которой клиент будет пользоваться по своему усмотрению, либо деньги сразу перечисляются на счет продавца товара или услуги, минуя руки клиента.

По способу обеспечения. Когда банк дает вам крупную сумму денег, ему нужны гарантии возврата. Если банк их не требует – вы получаете необеспеченный кредит. В противном случае речь пойдет об обеспеченном кредите. В качестве обеспечения может использоваться поручительство – это когда другой человек берет на себя ответственность по вашему займу и банк будет требовать деньги c него, если вы перестанете платить. Также возможен залог – например, недвижимости или автомобиля. Если клиент не исполняет обязательства по кредиту, банк может продать его собственность и за счет вырученных средств покрыть долг. Также в качестве обеспечения может использоваться гарантийный депозит.

По срокам возврата. Кредиты могут быть краткосрочными и долгосрочными. В первом случае клиент берет на себя обязательство вернуть долг за короткий промежуток времени – например, несколько месяцев или полгода (до года). При долгосрочном кредитовании на возврат долга могут отводиться годы и даже десятилетия.

По технике предоставления. Здесь различают три основных варианта. Первый – единовременная выдача, при которой вы сразу получаете всю сумму денег в рамках кредитного договора. Второй – кредитная линия. Банк будет предоставлять вам деньги траншами, постепенно. Такой способ часто используется, например, при финансировании высшего образования. Третий способ – возобновляемая кредитная линия или овердрафт. При таком подходе банк выделяет вам определенный кредитный лимит, в рамках которого вы можете тратить деньги, после чего погашать задолженность и снова тратить.

По схеме погашения задолженности – об этом подробно рассказываем ниже.

Платеж по кредиту — из чего он состоит?

Обычно уже в следующем месяце после того, как вы получили кредит, нужно будет начинать по нему платить. В редких случаях банк может предоставить небольшую отсрочку погашения основного долга, но проценты все равно придется начинать выплачивать сразу, да и в целом отсрочка – это скорее исключение, чем правило.

Итак, каждый месяц вам нужно будет сделать банку платеж. Он состоит из погашения части основного долга и процентов. При этом соотношение между основным долгом и процентами может быть разным в зависимости от схемы погашения. Есть три варианта:

Дифференцированный платеж. В этом случае сумма основного долга делится равными долями на весь период кредитования, а проценты начисляются ежемесячно на остаток долга. Соответственно, каждый месяц вы будете оплачивать одну и ту же часть основного долга плюс проценты, которые будут уменьшаться по мере погашения долга. Общий платеж будет постепенно уменьшаться.

Особенности дифференцированного платежа:

- Нагрузка на семейный бюджет будет постепенно снижаться по мере уменьшения процентных платежей.

- Такие кредиты удобно погашать досрочно, любой «внеурочный» платеж принесет реальную экономию.

- Общая сумма переплаты будет меньше, чем по кредиту с аннуитетной схемой погашения.

Аннуитет. В этом случае вы возвращаете долг равными платежами. Каждый платеж включает в себя некоторую часть основного долга и проценты, начисленные на остаток. При этом важным нюансом является то, что в первые месяцы кредитования погашаются в основном проценты, а в последние – в основном основной долг.

В этом случае вы возвращаете долг равными платежами. Каждый платеж включает в себя некоторую часть основного долга и проценты, начисленные на остаток. При этом важным нюансом является то, что в первые месяцы кредитования погашаются в основном проценты, а в последние – в основном основной долг.

Особенности аннуитета:

- Каждый месяц вы должны платить банку одну и ту же сумму денег – это удобно для планирования личного бюджета.

- В начале кредитования ежемесячный платеж будет меньше, чем при дифференцированном погашении – это особенно важно, если кредит крупный, и платежи по нему весомые.

- Общая переплата будет больше, чем при дифференцированном платеже – это минус.

- Такие кредиты имеет смысл досрочно погашать в начале кредитования – так вы действительно сможете уменьшить переплату. Если платить сверх графика в конце – это не приведет к существенному снижению переплаты, ведь основная часть процентов уже выплачена.

Платежи равными долями. При таком подходе, как и при аннуитете, вы возвращаете долг равными платежами. Но рассчитываются они по-другому: весь основной долг и все причитающиеся проценты будут сразу поделены на определенное количество равных частей и ежемесячно вы будете погашать одну и ту же сумму основного долга и процентов.

При таком подходе, как и при аннуитете, вы возвращаете долг равными платежами. Но рассчитываются они по-другому: весь основной долг и все причитающиеся проценты будут сразу поделены на определенное количество равных частей и ежемесячно вы будете погашать одну и ту же сумму основного долга и процентов.

Особенности платежа равными долями:

- Всегда одинаковый размер платежа удобен для планирования личного бюджета.

- Как и в случае аннуитета, в начале кредитования ежемесячный платеж будет меньше, чем при дифференцированном погашении.

- Общая сумма переплаты будет меньше, чем при аннуитете.

В момент заключения кредитного договора стоит не только уточнить схему погашения, но и попросить банк предоставить вам график платежей. Там будет четко видно, какую сумму и когда нужно внести, сколько основного долга причитается к уплате и сколько – процентов.

На что еще обратить внимание в кредитном договоре?

Помимо вида кредитного продукта и схемы погашения займа, в момент заключения кредитного договора стоит обратить внимание и на другие условия:

Сумма и срок кредита. Сума кредита — это размер кредита, который банк решает выдать, исходя из степени возможного риска и платежеспособности клиента. Сегодня белорусы имеют возможность получать кредиты только в белорусских рублях. В кредитном договоре прописывается срок, на который выдается кредит, и схема погашения основного долга.

Сума кредита — это размер кредита, который банк решает выдать, исходя из степени возможного риска и платежеспособности клиента. Сегодня белорусы имеют возможность получать кредиты только в белорусских рублях. В кредитном договоре прописывается срок, на который выдается кредит, и схема погашения основного долга.

Процентная ставка. А именно, какой ее размер, и является она фиксированной или переменная. Логично, что чем ниже процентная ставка – тем, как правило, выгоднее. Если ставка фиксирована – она останется неизменной на протяжении всего срока кредитования. А вот переменная ставка переменная годовая процентная ставка рассчитывается исходя из расчетной величины, привязанной к базовому показателю. Согласно законодательству, банк не может в одностороннем порядке увеличить размер процентов за пользование кредитом. Но если изменяется базовый показатель, к которому привязана процентная ставка, то она тоже меняется.

Порядок предоставления и возврата кредита. Банк предлагает два варианта оформления кредита: в учреждении банка или через интернет, так называемый интернет-кредит (или онлайн-кредит). При оформлении этого пункта договора банк обязан предложить один из бесплатных способов предоставления и возврата кредита. Если вы намерены погашать кредит досрочно – обязательно удостоверьтесь, что договором предусмотрена такая возможность. Если платить по кредиту больше, чем установлено графиком платежей, можно снизить итоговую переплату, так что это выгодно.

При оформлении этого пункта договора банк обязан предложить один из бесплатных способов предоставления и возврата кредита. Если вы намерены погашать кредит досрочно – обязательно удостоверьтесь, что договором предусмотрена такая возможность. Если платить по кредиту больше, чем установлено графиком платежей, можно снизить итоговую переплату, так что это выгодно.

Ответственность сторон за неисполнение или ненадлежащее исполнение своих обязательств по кредитному договору. Для одной стороны (кредитополучателя) это в первую очередь своевременная выплата суммы основного долга и процентов, информирование об изменении персональной информации, содержащейся в договоре. Ответственность другой стороны (банка) в основном заключается в правильном исчислении процентов и соблюдении условий выдачи кредита.

Взимать какие-либо дополнительные платежи (комиссионные и иные вознаграждения) за пользование кредитом банкам законодательно запрещено. То есть расходы, связанные с предоставлением и возвратом кредита, банк должен включать в процентную ставку (например, по рассмотрению документов, сопровождению кредита, выпуску и обслуживанию дополнительной карточки и другие). Но иногда можно встретить прочие платежи, которые не являются обязательными и не входят в размер процентов за пользование кредитом. Чаще всего они появляются по инициативе кредитодателя и становятся платой за определенные операции (например, страховые взносы по договору добровольного страхования; плата за оформление сделок, которые связаны с исполнением обязательства по кредитному договору (договору поручительства, договору залога и др.).

Но иногда можно встретить прочие платежи, которые не являются обязательными и не входят в размер процентов за пользование кредитом. Чаще всего они появляются по инициативе кредитодателя и становятся платой за определенные операции (например, страховые взносы по договору добровольного страхования; плата за оформление сделок, которые связаны с исполнением обязательства по кредитному договору (договору поручительства, договору залога и др.).

Подписав кредитный договор, человек тем самым соглашается со всеми прописанными условиями и принимает на себя обязательства по их выполнению. Поэтому, прежде чем сделать этот шаг, договор необходимо внимательно прочитать, обратив особое внимание на основные (существенные) условия.

Когда точно не стоит брать кредит?

Выше мы уже говорили о том, что не стоит брать кредит для покупки товаров или услуг, в которых нет острой необходимости.

Кроме того, стоит отказаться от идеи кредитования, если получить займ вас просит другой человек, которому отказали в кредите.

Также нельзя брать в долг ради инвестиций, даже если вам кажется, что доход, полученный за счет инвестиций, сможет с лихвой покрыть проценты по заемным средствам. Ведь инвестиции – это дело рискованное. Вы можете не получить запланированную доходность и денег не будет. А платить по кредиту все равно нужно.

Не стоит брать на себя обязательства по кредиту, если у вас нет стабильных источников дохода либо если предполагаемый платеж по кредиту будет занимать слишком значительную часть вашего ежемесячного бюджета.

Помните, что кредит – не игрушка, а серьезные финансовый инструмент, требующий взвешенного и внимательного подхода. Кредит станет полезным помощником, если вы будете пользоваться им грамотно, и может навредить, если относиться к вопросам кредитования беспечно.

11 основных ошибок при попытке выбраться из долгов быстро

Есть три истины о долгах:

- Влезть в долги может быть весело.

- Выхода из него нет.

- Это того стоит.

Это потому, что быть в долгах — это как жить в темной туче. Выход из-под долга может изменить жизнь. Миллионы людей сделали это, так почему бы не присоединиться к ним?

Но знайте, что это означает больше, чем оплата кредитными картами. Это означает изменение ваших привычек расходования средств, обучение составлению бюджета, отслеживание расходов, определение приоритетов долгов, создание резервных и пенсионных фондов, а также знание того, где можно найти помощь.

Это сложный процесс, и в нем легко ошибиться. Вот некоторые из основных, которых вы должны избегать.

Ошибка 1: Не изменить свои привычки в отношении расходов.

Ваш кошелек на автопилоте? Вы ходите в Starbucks каждое утро? Ходить за продуктами без списка? Испытываете непреодолимое желание купить новейший iPhone? Поужинать в Applebee’s по дороге домой с работы?

Такие рутины делают вашу жизнь комфортной, удобной и крутой. Они также позволяют деньгам бесполезно утекать с вашего банковского счета.

Способ устранения: Отключить автопилот. Подумайте, сколько вы могли бы сэкономить, изменив свой распорядок дня.

- Найдите более дешевые альтернативы. Тратить 4,95 доллара в день на Caffe Mocha? Это 99 долларов в месяц, если вы всегда останавливаетесь по дороге на работу.

- Перед походом в продуктовый магазин составьте список покупок и придерживайтесь его.

- Попробуйте выжить без новейшего iPhone и трех-четырех потоковых сервисов.

- Кушайте чаще.

Примеры перерасхода средств — это всего лишь симптомы. Чтобы устранить проблему, подумайте о том, о чем вы думали, когда покупали эти вещи.

Ответ, вероятно, «ничего». Вы были на автопилоте. Отключите это, отслеживайте свои расходы и включите экономию.

Ошибка 2: Попытка расплатиться с долгами в одиночку.

Это можно сделать, но сделать это проще. Все, что вам нужно, это небольшая помощь, хотя обращение за помощью указывает на то, что у вас есть проблема. Некоторые люди не хотят, чтобы друзья или родственники знали об этом.

Некоторые люди не хотят, чтобы друзья или родственники знали об этом.

Способ устранения : Получите бесплатную и конфиденциальную помощь. Его можно получить в некоммерческих консультационных агентствах по кредитам, в которых работают обученные и сертифицированные консультанты.

Они могут предложить решения по облегчению бремени задолженности, такие как программы управления задолженностью, консолидация кредита, урегулирование задолженности или даже банкротство, если ваши финансовые проблемы нуждаются в сильном лекарстве. Консультанты также могут составить бюджет и помочь вам узнать, как навсегда избавиться от долгов.

Ошибка 3: Регистрация в незаконной программе облегчения бремени задолженности.

Программы облегчения долгового бремени помогут выбраться из вашей финансовой ямы. Просто помните, что копать — это работа. Если программа кажется слишком простой, чтобы быть правдой, вероятно, так оно и есть.

Способ устранения: Не верьте в магию облегчения бремени задолженности. Мошенники по облегчению бремени задолженности будут давать нереалистичные обещания и взимать чрезмерную плату. Итак, как же выбрать хорошую компанию по облегчению бремени задолженности? Проверьте их через Бюро финансовой защиты прав потребителей, Better Business Bureau или местную прокуратуру. Если вы ищете рекомендации, вам должны помочь кредитные союзы, университеты и военные организации.

Мошенники по облегчению бремени задолженности будут давать нереалистичные обещания и взимать чрезмерную плату. Итак, как же выбрать хорошую компанию по облегчению бремени задолженности? Проверьте их через Бюро финансовой защиты прав потребителей, Better Business Bureau или местную прокуратуру. Если вы ищете рекомендации, вам должны помочь кредитные союзы, университеты и военные организации.

Имейте в виду, что быстрого решения проблемы не существует. Программы по облегчению бремени задолженности обычно занимают 3-5 лет, так что наберитесь терпения. Кроме того, будьте готовы выкопать себя. Если агентство говорит, что вам это не нужно, это ерунда.

Ошибка 4: Отсутствие практичного бюджета.

Рискуя преувеличить, расплачиваться с долгами все равно что идти на войну. Если вы попытаетесь это сделать, вы, вероятно, в конечном итоге размахнете белым флагом.

Способ устранения: Придумайте реалистичный план битвы. Он будет решать такие потребности, как жилье, питание, транспорт, здравоохранение, страхование и образование. Это также создаст пространство для вас, чтобы погасить свой долг.

Это также создаст пространство для вас, чтобы погасить свой долг.

Лучше всего начать с избавления от кредитных карт. Сейчас мы сделаем паузу, чтобы позволить зависимым от Visa закончить свои припадки. Вы дважды подумаете, если вам придется платить наличными за такие вещи, как рестораны, фильмы, кожаные ботинки и электронные вещицы.

Ошибка 5: Попытка погасить сразу несколько долгов.

Есть счета, которые вы должны оплачивать каждый месяц, например, ипотечные кредиты, автокредиты, коммунальные услуги. Кроме того, есть счета, часть которых вы можете оплатить, например, кредитные карты. Люди часто пытаются обратиться к каждому из них каждый месяц. Плохой ход.

Способ устранения: Сначала заплатите самую дорогую. Это вексель с самой высокой процентной ставкой. Математически более разумно платить 100 долларов по долгу с процентной ставкой 18%, чем 50 долларов по этому долгу и 50 долларов по долгу с процентной ставкой 6%. Сначала позаботьтесь о долге с более высокими процентами, а затем прокладывайте себе путь вниз.

Ошибка 6: Закрытие счетов после их погашения.

Когда вы, наконец, погасили кредитную карту, у вас возникло два побуждения. Хочешь отпраздновать, хочешь закрыть счет — похорони этого лоха раз и навсегда.

Выполните первое побуждение. Второй на самом деле будет препятствовать вашему финансовому восстановлению.

Способ устранения: Не закрывайте учетную запись. Звучит нелогично, но лучше держать неиспользованные кредитные карты открытыми. Модели кредитного скоринга вознаграждают потребителей за наличие давних кредитных счетов и за использование лишь небольшой части своего кредитного лимита.

Если за карту не взимается смешная годовая плата, сохраните ее. Просто не используйте его.

Ошибка 7: Заимствование или прекращение взносов в форму 401(k).

У многих людей есть один кусок денег, который они могут использовать для погашения долга – пенсионный фонд. Это один из способов решения проблемы, но вы должны думать о долгосрочной перспективе и спрашивать себя: «Действительно ли я хочу умереть от старости в униформе Макдональдса?»

Способ устранения: Не используйте свой пенсионный фонд и не берите ссуду 401(k) для погашения сегодняшних долгов. Во-первых, за досрочное снятие денег обычно налагаются жесткие финансовые санкции. Во-вторых, многие компании хотя бы частично соответствуют вашим пенсионным отчислениям. Это свободные деньги.

Во-первых, за досрочное снятие денег обычно налагаются жесткие финансовые санкции. Во-вторых, многие компании хотя бы частично соответствуют вашим пенсионным отчислениям. Это свободные деньги.

В-третьих, оцените, как растет пенсионный доход. Чем раньше вы начнете вносить свой вклад, тем больше времени у него будет для роста. Если возможно, откладывайте от 5% до 10% своего дохода на пенсию. Если это невозможно, ладно. Только не нарушай свою пенсию. Ваши золотые годы не предназначены для работы в Золотых арках.

Ошибка 8: Не откладывать сбережения на случай непредвиденных обстоятельств.

Согласно исследованию Bankrate, в январе 2022 года около 56% американцев не имели сбережений в размере 1000 долларов на экстренный случай. Вы готовы, если у вас сломается машина, или крыша даст течь, или ваша собака укусит соседа, и вам понадобится адвокат?

Способ устранения: Подготовьтесь. Вам нужно 3-6 месяцев расходов в резервный фонд. Это может занять некоторое время, но сделайте эту часть своего бюджета. Направляйте 5% своего дохода на покрытие непредвиденных жизненных проблем. Если ничего другого, вы, вероятно, будете спать намного лучше.

Направляйте 5% своего дохода на покрытие непредвиденных жизненных проблем. Если ничего другого, вы, вероятно, будете спать намного лучше.

Ошибка 9: Непроверка правильности вашего кредитного отчета.

Согласно исследованию Consumer Reports, проведенному в 2021 году, около 34% американцев нашли хотя бы одну ошибку в своих кредитных отчетах. Вы можете в конечном итоге заплатить за чужую ошибку, если не сообщите о кредитном споре.

Способ устранения : Проверьте свои кредитные отчеты. Три основных бюро кредитных историй — Equifax, Experian и TransUnion — предоставляют вам один бесплатный кредитный отчет в год. Ищите неправильные просрочки и/или балансы, которые ухудшают вашу кредитную историю и затрудняют получение кредита.

Ошибка 10: Не приоритизировать свой долг.

В отличие от федерального правительства, средний американец не может просто накапливать долг, как будто он никогда не рухнет на них. Из-за процентных ставок ваша финансовая дыра только увеличится, если вы ее проигнорируете.

Способ устранения: Сосредоточьтесь на проблеме и ее решении. Один из способов сосредоточиться — взять лист бумаги размером с кредитную карту и написать пять долгов, от которых вы хотите избавиться. Прикрепите его к своей кредитной карте. Каждый раз, когда вы будете тянуться к этой карточке, вам будут напоминать, что вы добавляете, а не убираете проблему.

Что касается решений, самое простое — составить план, получить бюджет и придерживаться его. Если вам нужна помощь, миллионы американцев нашли облегчение, объединив свои долги в один ежемесячный платеж с помощью программы управления долгом.

Ошибка 11: Вы не переводите свой баланс на более выгодные кредитные карты.

Кредитные карты не являются злом по своей природе. Правда в том, что они очень удобны при правильном использовании. Представьте, что вы должны 4000 долларов по кредитной карте с процентной ставкой 15,99. Если вы перейдете на карту со ставкой 0% на 18 месяцев и будете платить 225 долларов в месяц, вы сэкономите 600 долларов на процентах.

Способ устранения: Подайте заявку на кредитную карту с переводом остатка с нулевой или очень низкой начальной процентной ставкой и переведите свой старый долг по кредитной карте на новую карту.

Если вы соответствуете требованиям, эти карты могут предоставить передышку, необходимую для пополнения баланса вашей кредитной карты. Просто помните, что это «вводный» курс. Когда он истечет, он взлетит до небес. Если вы не погасите его в отведенное время, вы можете оказаться в худшем состоянии, чем вы начали.

Лучший способ расплатиться с долгами

Теперь вы знаете, каких ошибок следует избегать. Что дальше?

Вот несколько шагов, которые нужно предпринять, чтобы избавиться от долгов. Некоторые повторяют то, что вы уже узнали, но они стоят того, чтобы вернуться домой.

- Проверьте свой бюджет – Всегда есть области, где вы можете сэкономить несколько долларов бесплатно и создать дополнительные деньги, чтобы применить к долгу? На одну ночь меньше еды вне дома (сэкономлено не менее 20 долларов). Берите с собой обед на работу каждый день (экономия не менее 20 долларов). Посмотрите фильм или спортивное мероприятие дома (сэкономьте не менее 20 долларов). Пропустить Happy Hour (сэкономлено 20 долларов).

- Закопайте свою кредитную карту — Вот из-за чего у вас проблемы. Держите один в своем кошельке на случай чрезвычайных ситуаций. Оплачивайте все остальное наличными. Намного сложнее передать 100-долларовую купюру, чем кредитную карту. Импульсивные покупки почти исчезают, когда вы платите за все наличными.

- Отправляйтесь за покупками со списком – Продуктовый магазин или торговый центр — опасное место, когда вы берете только кредитную карту. Составьте список того, что вы хотите. Покупайте только то, что есть в списке. Входите, выходите. И никогда не ходите за продуктами, когда вы голодны. Даже Спам выглядит заманчиво на пустой желудок.

- Разделите стоимость — Соседи по комнате сокращают стоимость всего вдвое, а то и больше, если они действительно экономны. Вы тратите меньше на аренду, меньше на еду, меньше на коммунальные услуги, меньше на кабель и еще меньше на транспорт. В большинстве случаев экономии, полученной за счет разделения расходов, будет достаточно, чтобы резко сократить свой долг сам по себе.

- Еще раз осмотрите дом – Вам действительно нужно кабельное телевидение стоимостью 100 долларов в месяц? Имеет ли смысл платить 50-75 долларов за партию в гольф? Сможете ли вы косить двор и убираться в доме самостоятельно? Как насчет занятий без абонемента в спортзал? Все это приятно иметь… если у вас нет долгов. Сбрасывайте их, пока не погасите последнюю кредитную карту.

- Получите помощь – Если вы все еще сбиты с толку долгами, найдите в Интернете некоммерческое кредитное консультационное агентство и пройдите один из их бесплатных сеансов кредитного консультирования. Они помогут вам разобраться в вашей проблеме; они помогут вам установить доступный бюджет; и они советуют вам, какой вариант облегчения бремени задолженности лучше всего подходит для вашей ситуации. Консультанты прошли обучение и имеют сертификаты. И, самое главное, это БЕСПЛАТНО!

Берите с собой обед на работу каждый день (экономия не менее 20 долларов). Посмотрите фильм или спортивное мероприятие дома (сэкономьте не менее 20 долларов). Пропустить Happy Hour (сэкономлено 20 долларов).

Берите с собой обед на работу каждый день (экономия не менее 20 долларов). Посмотрите фильм или спортивное мероприятие дома (сэкономьте не менее 20 долларов). Пропустить Happy Hour (сэкономлено 20 долларов). Вы тратите меньше на аренду, меньше на еду, меньше на коммунальные услуги, меньше на кабель и еще меньше на транспорт. В большинстве случаев экономии, полученной за счет разделения расходов, будет достаточно, чтобы резко сократить свой долг сам по себе.

Вы тратите меньше на аренду, меньше на еду, меньше на коммунальные услуги, меньше на кабель и еще меньше на транспорт. В большинстве случаев экономии, полученной за счет разделения расходов, будет достаточно, чтобы резко сократить свой долг сам по себе. Консультанты прошли обучение и имеют сертификаты. И, самое главное, это БЕСПЛАТНО!

Консультанты прошли обучение и имеют сертификаты. И, самое главное, это БЕСПЛАТНО!Как быстрее погасить долг

Все эти затягивания поясов могут показаться не слишком забавными, но вы можете ускорить свое финансовое восстановление. Эти шаги также должны позволить вам вознаградить себя случайной вечеринкой или игрой в гольф.

- Повышение дохода . По данным Бюро статистики труда, в январе 2022 года вакансий было почти на 5 миллионов больше, чем доступных работников. Получение второй работы, даже если это всего несколько часов в неделю, может быть болезненным, но это будет потраченное время с пользой.

- Своевременно оплачивайте все счета — Вы просто раздаете деньги, когда задерживаете оплату ежемесячных счетов. Плата за просрочку платежа — золотая жила для компаний, выпускающих кредитные карты, арендодателей и банков. Им не нужно делать никакой дополнительной работы, чтобы собрать дополнительные деньги. Не отдавайте свои деньги.

- Гаражная распродажа кому-нибудь? — Почти у всех есть старые телевизоры, компьютеры, тренажеры, мебель и одежда, которые они просто больше не используют. Пусть кто-нибудь заплатит вам за то, чтобы вы забрали ваше барахло.

- Непредусмотренный доход — Вы можете получить возмещение налога или платеж от имущества, на которое вы никогда не рассчитывали. Забудьте об отпуске выходного дня. Потратьте деньги на уменьшение долга.

- Попросите о снижении процентной ставки – Если вы не смотрели на процентные ставки, которые вы платите, особенно по кредитным картам, взгляните на свою выписку и узнайте. Если вы были постоянным и своевременным плательщиком, компания, выпускающая вашу карту, захочет сохранить ваш бизнес. Скажите им, что они могут, если они снизят вашу процентную ставку до самого низкого уровня. Это одна из областей, где принцип «Просите, и вам будет дано» действительно должен работать.

- Попросите о повышении – Предприятия уже некоторое время были при деньгах, но недавнее снижение налогов должно сделать их прибыль еще больше. Безработица находится на самом низком уровне. Эта комбинация означает, что, возможно, сейчас самое подходящее время для повышения. Худшее, что может случиться, это получить еще одно «Нет!»

Безработица находится на самом низком уровне. Эта комбинация означает, что, возможно, сейчас самое подходящее время для повышения. Худшее, что может случиться, это получить еще одно «Нет!»

Безработица находится на самом низком уровне. Эта комбинация означает, что, возможно, сейчас самое подходящее время для повышения. Худшее, что может случиться, это получить еще одно «Нет!»Как расставить приоритеты при выплате долгов?

Узнать о деньгах

Как мне расставить приоритеты при погашении долгов?

Назад

Время чтения: от 7 до 8 минут

Вам кажется, что ваши счета по кредитным картам, платежи по ипотеке или студенческие кредиты никогда не перестанут накапливаться? Хотя это может показаться ошеломляющим, есть несколько проверенных стратегий, которые помогут вам быстрее избавиться от долгов.

Чтобы составить эффективный план решения проблемы долга, начните с полной картины своих финансов.

- Создайте список своих долгов. Запишите все свои долги, включая кредитные карты, потребительские кредиты, студенческие кредиты и автокредиты. Не забудьте указать процентную ставку, баланс и минимальный ежемесячный платеж для каждого.

- Заплати минимум по всем своим долгам . Обязательно вносите минимальные платежи, чтобы избежать штрафов или пени за просрочку платежа.

- Планируйте свои финансы. Существует множество различных подходов к составлению бюджета. Используйте тот, который лучше всего подходит для вас и вашего финансового положения. Один из подходов, который вы можете попробовать, — это правило 50/30/20. Это широко используемое руководство по составлению бюджета поможет вам вернуться в нужное русло, даже если ваш долг кажется неуправляемым.

В таблице ниже показано, как использовать этот метод для разделения вашего дохода на три группы для составления бюджета:

Хотите узнать, сколько вы тратите каждый месяц? Используйте наш инструмент для составления бюджета, чтобы контролировать свои финансы .

4. Используйте сэкономленные деньги для погашения долгов. Двумя наиболее популярными стратегиями погашения долга являются методы долговой лавины и снежного кома.

Метод долговой лавины — это платежная стратегия, которая отдает приоритет погашению долга с наивысшей процентной ставкой при минимальных платежах по всем остальным долгам. Независимо от того, сколько денег вы должны, этот подход может сэкономить вам больше всего времени и денег, потому что вы будете платить меньше процентов в долгосрочной перспективе. Если два долга имеют одинаковую процентную ставку, сначала начните решать тот, у которого меньше баланс. Вы сможете погасить этот долг раньше и даже улучшить свой кредитный рейтинг.

- Заказ долгов по процентной ставке . Начните с самой высокой ставки и двигайтесь вниз к самой низкой ставке.

- Сначала начните избавляться от долга с самой высокой процентной ставкой . Используйте любые дополнительные деньги, которые вы можете найти, чтобы погасить свой долг с самой высокой процентной ставкой. Каждый доллар на счету. Как только вы погасите эту кредитную карту или другой долг с высокими процентами, вложите деньги, которые вы платили по своему долгу с самой высокой процентной ставкой — минимум плюс немного больше — в долг со следующей самой высокой процентной ставкой.

- Продвигайтесь вниз по списку, пока не избавитесь от долгов. Повторяйте этот процесс, пока не уменьшите свои долги с самой низкой процентной ставкой, такие как другие потребительские долги и студенческие кредиты.

Давайте рассмотрим сценарий, в котором у вас есть ежемесячный бюджет в размере 800 долларов и следующие долги.

- Перечислите свои долги от самой высокой до самой низкой процентной ставки. Отложите деньги, чтобы покрыть все три минимальных платежа — 250 долларов на кредитную карту, 245 долларов на личный кредит и 175 долларов на студенческий кредит. Общая сумма ваших минимальных платежей в этом примере составляет 670 долларов в месяц.

- После уплаты минимальной суммы в вашем бюджете в 800 долларов осталось 130 долларов. Добавьте оставшиеся 130 долларов США к оплате кредитной картой на общую сумму 380 долларов США (минимум 250 долларов США + 130 долларов США дополнительно).

- После того, как вы погасите свою кредитную карту, вложите эти 380 долларов США в платежи по личному кредиту, в результате чего новый общий ежемесячный платеж составит 625 долларов США (минимальные платежи 245 долларов США + 380 долларов США с погашенной кредитной карты).

- Как только личный кредит будет выплачен, положите 800 долларов США (минимум 175 долларов США + 625 долларов США с погашенной кредитной карты и погашенного личного кредита) на погашение студенческого кредита.

Лавинный подход сэкономит около 6000 долларов на выплате процентов и избавит вас от долгов примерно на четыре года быстрее, чем если бы вы просто вносили минимальные ежемесячные платежи!

Хотя лавинный метод обычно является самым быстрым путем к избавлению от долгов и экономии денег, некоторые люди предпочитают начинать с метода снежного кома. Метод снежного кома может помочь вам сохранять мотивацию, быстрее выплачивая меньший долг и получая быстрые выигрыши. Используя метод снежного кома, начните с погашения долга с наименьшим балансом. Как только это будет погашено, перейдите к долгу со следующим наименьшим балансом и продолжите процесс. Метод снежного кома может быть более управляемой отправной точкой, чем метод лавины, особенно если вы уже устали от выплаты нескольких долгов. Ты можешь это сделать!

Ты можешь это сделать!

При использовании метода снежного кома наименьший остаток теперь занимает первое место, а не самый высокий процент при использовании лавинного метода. Ваш ежемесячный бюджет составляет 800 долларов США.

- Перечислите свои долги от наименьшего до наибольшего остатка. Отложите деньги, чтобы покрыть все три минимальных платежа — 245 долларов на личный кредит, 250 долларов на кредитную карту и 175 долларов на студенческий кредит — на общую сумму 670 долларов.

- После уплаты минимальной суммы в вашем бюджете в 800 долларов осталось 130 долларов. Положите оставшиеся 130 долларов на оплату личного кредита, в общей сложности 375 долларов (минимум 245 долларов + дополнительно 130 долларов).

- После того, как вы выплатите свой личный кредит, вложите 375 долларов США в платежи по кредитной карте, в общей сложности 625 долларов США (минимум 250 долларов США + 375 долларов США из выплаченного личного кредита).

- После того, как вы погасите кредитную карту, положите 800 долларов (минимум 175 долларов + 625 долларов из выплаченного личного кредита) на погашение студенческого кредита.