Содержание

Страница не найдена

«Можно продлить активную жизнь»: кардиолог об атеросклерозе, холестерине и болезнях сердца

В какие страны можно уехать из России

Как получить компенсацию по советскому вкладу

Как мужчина пришел за пенсией, которую не снимал много лет. Но получать было нечего

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

В каких странах принимают российские карты UnionPay

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Правила въезда в Египет для россиян в 2023 году

Как получить выписку из ЕГРН

Правила въезда в Грузию для россиян в 2023 году

Сколько стоят монеты в вашем кошельке

500991+00:00″ itemprop=»datePublished»>10.02.23

500991+00:00″ itemprop=»datePublished»>10.02.23

Как купить подписку PlayStation Plus Essentials, Extra и Premium в России

Как оплачиваются новогодние праздники в январе 2023 года?

Как живет начальник отдела в Подмосковье с зарплатой 129 500 ₽

Какие страны принимают туристов из России

Правила въезда в Турцию для россиян в 2023 году

Как живет медсестра в Москве с зарплатой 95 700 ₽

Лучшее за полгода

См. все

Как я заказал машину из Японии

Как получить грин-карту США

Как получить компенсацию по советскому вкладу

Подозрительно: массовые смс с кодами активации от разных сервисов

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

603113+00:00″ itemprop=»datePublished»>14.11.22

603113+00:00″ itemprop=»datePublished»>14.11.22

В какие страны можно уехать из России

Как обменять права

Как стать почетным донором крови

Правила въезда в Турцию для россиян в 2023 году

Сколько стоят монеты в вашем кошельке

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

787359+00:00″ itemprop=»datePublished»>21.09.22

787359+00:00″ itemprop=»datePublished»>21.09.22

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Можно ли уехать из России после объявления о частичной мобилизации

Как зарегистрировать автомобиль в ГИБДД

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Как рассчитать декретные выплаты

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

303398+00:00″ itemprop=»datePublished»>01.12.22

303398+00:00″ itemprop=»datePublished»>01.12.22

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

831167+00:00″ itemprop=»datePublished»>21.10.19

831167+00:00″ itemprop=»datePublished»>21.10.19

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

Жить в России

Страница не найдена

«Можно продлить активную жизнь»: кардиолог об атеросклерозе, холестерине и болезнях сердца

В какие страны можно уехать из России

Как получить компенсацию по советскому вкладу

Как мужчина пришел за пенсией, которую не снимал много лет. Но получать было нечего

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

В каких странах принимают российские карты UnionPay

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Правила въезда в Египет для россиян в 2023 году

Как получить выписку из ЕГРН

Правила въезда в Грузию для россиян в 2023 году

Сколько стоят монеты в вашем кошельке

500991+00:00″ itemprop=»datePublished»>10.02.23

500991+00:00″ itemprop=»datePublished»>10.02.23

Как купить подписку PlayStation Plus Essentials, Extra и Premium в России

Как оплачиваются новогодние праздники в январе 2023 года?

Как живет начальник отдела в Подмосковье с зарплатой 129 500 ₽

Какие страны принимают туристов из России

Правила въезда в Турцию для россиян в 2023 году

Как живет медсестра в Москве с зарплатой 95 700 ₽

Лучшее за полгода

См. все

Как я заказал машину из Японии

Как получить грин-карту США

Как получить компенсацию по советскому вкладу

Подозрительно: массовые смс с кодами активации от разных сервисов

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

603113+00:00″ itemprop=»datePublished»>14.11.22

603113+00:00″ itemprop=»datePublished»>14.11.22

В какие страны можно уехать из России

Как обменять права

Как стать почетным донором крови

Правила въезда в Турцию для россиян в 2023 году

Сколько стоят монеты в вашем кошельке

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

787359+00:00″ itemprop=»datePublished»>21.09.22

787359+00:00″ itemprop=»datePublished»>21.09.22

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Можно ли уехать из России после объявления о частичной мобилизации

Как зарегистрировать автомобиль в ГИБДД

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Как рассчитать декретные выплаты

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

303398+00:00″ itemprop=»datePublished»>01.12.22

303398+00:00″ itemprop=»datePublished»>01.12.22

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

831167+00:00″ itemprop=»datePublished»>21.10.19

831167+00:00″ itemprop=»datePublished»>21.10.19

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

Жить в России

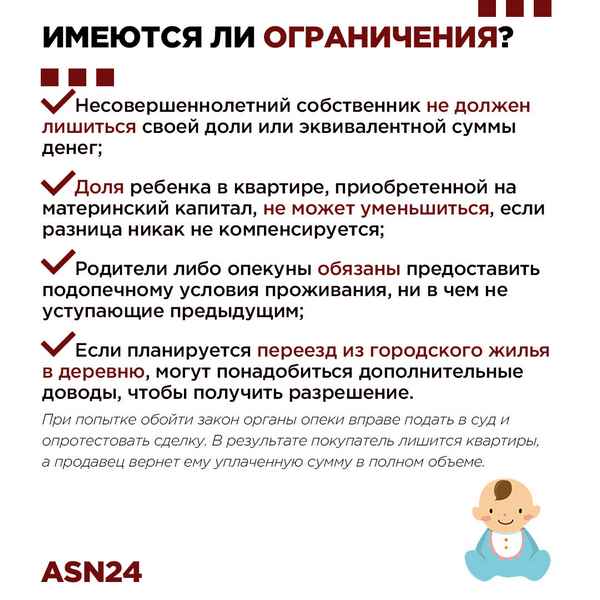

Покупка квартиры с материнским капиталом в 2023 году. Как использовать материнский капитал на покупку жилья

Семьи с детьми могут улучшить жилищные условия с помощью поддержки государства. Купить квартиру или построить дом за материнский капитал не сложно. Главное — соблюсти все условия.

Главное — соблюсти все условия.

Содержание

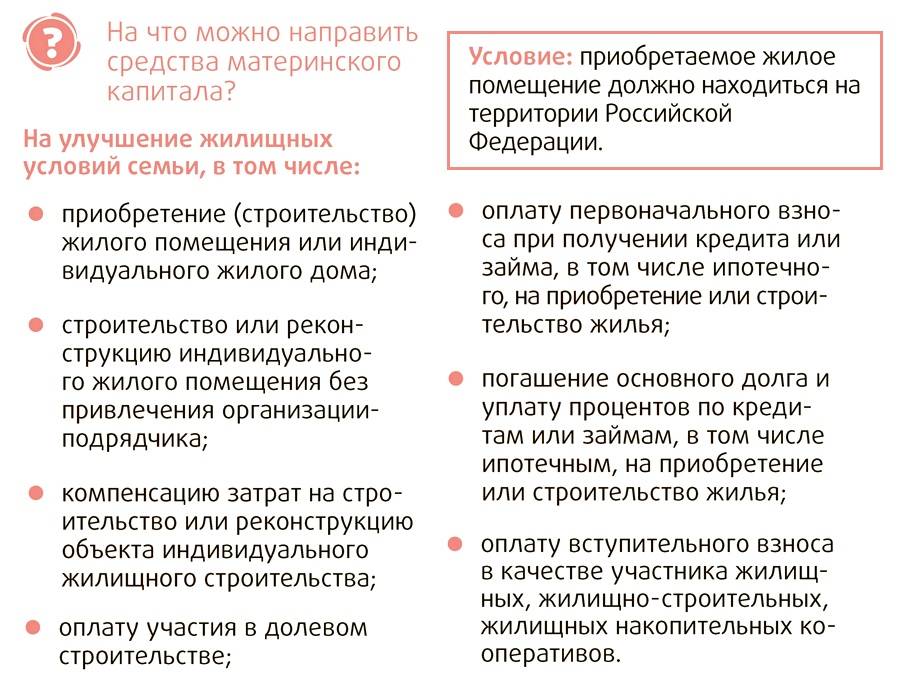

Можно ли потратить семейный капитал на покупку жилья

Нормами ч. 3 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ установлены направления расходования маткапитала:

- улучшение жилищных условий;

- образование детей;

- увеличение накопительной пенсии для женщин отдельных категорий;

- социальная адаптация детей-инвалидов;

- получение ежемесячной выплаты до достижения ребенком 3 лет.

Таким образом, законодательство разрешает потратить материнский капитал на квартиру или дом. Правила направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий утверждены постановлением Правительства РФ от 12.12.2007 № 862.

Подробнее: на что можно потратить маткапитал

Условия покупки жилья за маткапитал

При покупке недвижимости с материнским капиталом необходимо соблюдение следующих условий:

- жилье находится на территории России;

- оформляется в общую собственность всех членов семьи, включая детей.

В некоторых случаях установлены ограничения по сроку, когда можно воспользоваться материнским капиталом для покупки объекта недвижимости.

| В любое время | После достижения ребенком 3-летнего возраста |

|---|---|

| Для погашения ипотечного кредита | Приобретение жилья без использования кредитных средств |

| На первоначальный взнос при покупке жилья в кредит | На строительство дома |

Получить наличные денежные средства не получится: при любом варианте улучшения жилищных условий СФР переведет средства на счет банка или продавца.

Важно знать: как оформить материнский капитал

Инструкция: как потратить маткапитал на покупку жилья с ипотекой

Использовать материнский капитал детей на покупку объекта недвижимости с ипотекой получатели господдержки вправе в любое время, не дожидаясь 3-летнего возраста ребенка. Законодательно разрешено два варианта, как использовать материнский капитал при покупке квартиры или дома в кредит:

Законодательно разрешено два варианта, как использовать материнский капитал при покупке квартиры или дома в кредит:

- погашение уже имеющейся ипотеки;

- использование в качестве первоначального взноса.

Алгоритм, как использовать материнский капитал на покупку жилья в качестве первоначального взноса, выглядит следующим образом:

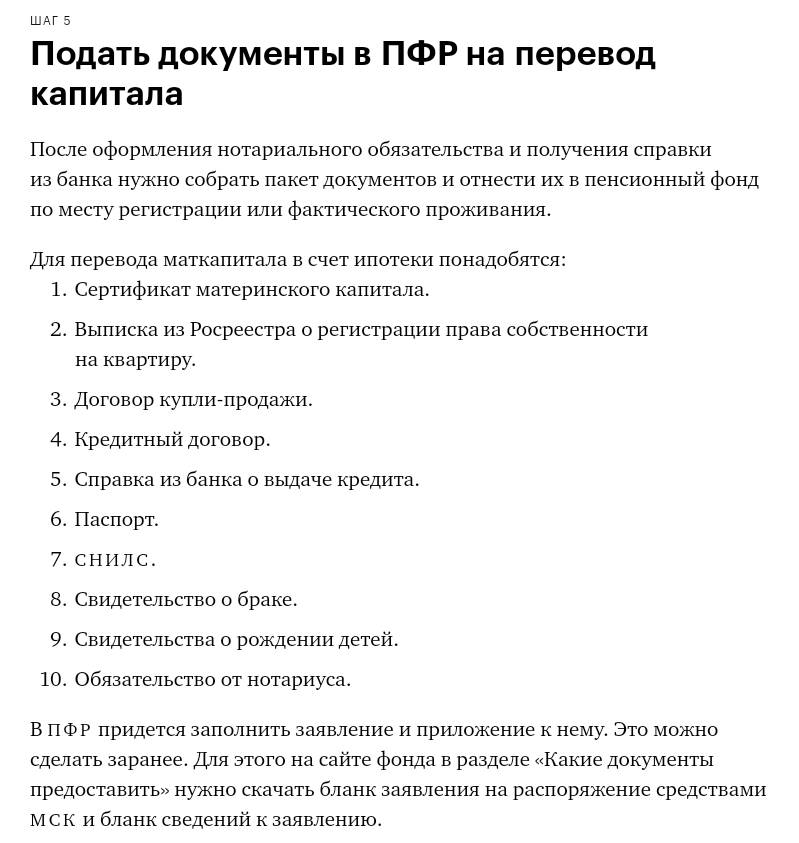

Шаг 1. Выбор банка, принимающего сертификат в качестве первоначального взноса.

Шаг 2. Получение в Социальном фонде России (СФР) справки об остатке средств маткапитала.

Шаг 3. Отправка заявки в банк и получение одобрения.

Шаг 4. Выбор квартиры и оформление сделки с использованием заемных средств.

Шаг 5. Получение в кредитной организации справки об оформлении ипотеки.

Шаг 6. Оформление обязательства о выделении долей детям.

Шаг 7. Подача заявления с пакетом документов в СФР.

Шаг 8. Перечисление СФР средств господдержки в банк.

Эксперты КонсультантПлюс разобрали, как использовать материнский капитал. Используйте эти инструкции бесплатно.

Используйте эти инструкции бесплатно.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Схема использования материнского капитала на покупку квартиры ребенку как на погашение ипотеки немного отличается:

Шаг 1. Необходимо взять в кредитном учреждении справку об остатке долга.

Шаг 2. Обратиться в СФР с заявлением о намерении погасить ипотеку за счет средств маткапитала, предоставив необходимый пакет документов.

Шаг 3. Дождаться положительного решения и перевода средств.

Шаг 4. Подать заявление в банк о досрочном (полном или частичном) погашении кредита, предоставив паспорт, сертификат и справку из СФР.

Законодательство разрешает маткапиталом погасить как основной долг, так и проценты по ипотечному кредиту.

Инструкция: как потратить маткапитал на покупку жилья без ипотеки

Использовать материнский капитал при покупке без ипотеки семья вправе по любой сделке, не противоречащей закону:

- с помощью жилищного кооператива;

- через договор участия в долевом строительстве;

- у собственника жилья по договору купли-продажи.

При покупке квартиры у застройщика в рамках долевого участия готовность дома должна быть не менее 70 %.

Общая пошаговая инструкция по покупке с материнским капиталом без использования заемных средств по договору купли-продажи или ДДУ такова:

- Выбор способа приобретения и объекта недвижимости.

- Заключение договора и регистрация его в Росреестре. Нужно знать, что при договоре купли-продажи на жилье накладывается обременение до момента выплаты его стоимости.

- Покупатель обращается в СФР с заявлением.

- При принятии положительного решения фонд переводит средства в счет оплаты по договору.

Порядок действий при улучшении жилищных условий с помощью жилищного кооператива схож с алгоритмом приобретения с помощью заемных средств. В этом случае маткапитал вносится в счет погашения паёв.

Как оформить квартиру с материнским капиталом

Общий порядок оформления жилья, приобретенного с использованием маткапитала, не отличается от обычных сделок, за исключением одного нюанса — необходимости выделения долей детям.

Право использования маткапитала при покупке без ипотеки наступает по достижении 3-летнего возраста ребенком, рождение которого дало право получения сертификата.

При использовании средств сертификата жилье приобретается в общую собственность всех членов семьи, и после возникновения права распоряжения собственностью необходимо в течение полугода выделить доли. Отсчет срока идет (п. 15(1) Правил, утв. постановлением Правительства РФ от 12.12.2007 № 862):

- с даты перечисления СФР продавцу и снятия обременения, если оно было;

- после ввода в эксплуатацию индивидуального дома;

- после полного погашения ипотеки и погашения регистрационной записи о ней;

- с даты внесения последнего пая;

- после подписания передаточного акта при участии в долевом строительстве;

- с даты получения кадастрового паспорта при ИЖС.

Для информации: можно ли купить дачу на материнский капитал

Объяснение ипотечных кредитов | MoneyHelper

Ипотека с выкупом (BTL) обычно предназначена для арендодателей, которые хотят купить недвижимость для сдачи ее в аренду. Правила в отношении ипотечных кредитов на покупку с целью сдачи в аренду отличаются от правил в отношении обычных жилищных ипотечных кредитов.

Правила в отношении ипотечных кредитов на покупку с целью сдачи в аренду отличаются от правил в отношении обычных жилищных ипотечных кредитов.

Что в этом руководстве

Кто может получить ипотечный кредит?

Как работает ипотека с выкупом?

Сколько вы можете взять в кредит для покупки с целью сдачи в аренду ипотечного кредита?

Где взять ипотеку под залог

Планируйте время, когда арендная плата не поступает

Не полагайтесь на продажу недвижимости, чтобы погасить ипотеку

Покупка для сдачи в аренду и налоги

Кто может получить ипотечный кредит?

Если вы планируете сдавать свою недвижимость в аренду, вам понадобится ипотечный кредит. Многие кредиторы рассматривают покупку для получения ипотечного кредита как более высокий риск, поэтому вам могут потребоваться определенные условия, чтобы иметь право на один. Они обычно различаются от кредитора к кредитору и могут включать следующее:

Многие кредиторы рассматривают покупку для получения ипотечного кредита как более высокий риск, поэтому вам могут потребоваться определенные условия, чтобы иметь право на один. Они обычно различаются от кредитора к кредитору и могут включать следующее:

- это не всегда так, но ваш кредитор может поставить условием, что вы уже владеете собственным домом, будь то полностью или с непогашенной ипотекой

- у вас должна быть хорошая кредитная история и вы не должны слишком много брать взаймы, например, кредитные карты

- вам, возможно, придется предоставить доказательства дохода от работы по найму или дохода от самостоятельной занятости отдельно от дохода от аренды. Как правило, это около 25 000 фунтов стерлингов в год. Если вы зарабатываете меньше этой суммы, вам может быть трудно добиться одобрения кредиторами вашей ипотеки для сдачи в аренду.0008

Кредиторы - имеют максимальный возрастной ценз, который обычно составляет около 75 лет, хотя у некоторых кредиторов могут быть более низкие возрастные ограничения

- предел LTV составляет не менее 75%, поэтому вам потребуется минимальный депозит в размере 25% для ипотечного кредита.

- сумма, которую вы можете занять, зависит от ежемесячной арендной платы, которую вы получаете или, вероятно, получите. Ваш доход от аренды должен покрывать 125 % выплат по ипотеке

Наверх

Как работает ипотека с выкупом?

Ипотечные кредиты с выкупом во многом похожи на обычные ипотечные кредиты, но с некоторыми ключевыми отличиями.

- Сборы, как правило, намного выше.

- Процентные ставки по ипотечным кредитам, выдаваемым с целью сдачи в аренду, обычно выше.

- Минимальный депозит для ипотечного кредита обычно составляет 25% от стоимости недвижимости (хотя он может варьироваться в пределах 20-40%).

- Большинство ипотечных кредитов BTL выдаются только под проценты. Это означает, что вы платите проценты каждый месяц, но не сумму капитала. По истечении срока ипотеки вы полностью погашаете первоначальный кредит. Ипотека BTL также доступна на основе погашения.

- Большинство ипотечных кредитов BTL не регулируется Управлением по финансовому надзору (FCA). Есть исключения, например, если вы хотите сдать имущество в аренду близкому члену семьи (например, супругу, гражданскому партнеру, ребенку, бабушке или дедушке, родителю или брату или сестре). Их часто называют потребительскими ипотечными кредитами на покупку с целью сдачи в аренду, и они оцениваются в соответствии с теми же строгими правилами доступности, что и жилищная ипотека.

Ипотека BTL также доступна на основе погашения.

Ипотека BTL также доступна на основе погашения.Консультирование, организация, кредитование и администрирование ипотечных кредитов BTL для потребителей подпадают под действие тех же законов, что и жилищные ипотечные кредиты, и регулируются Управлением финансового надзора (FCA)

Наверх

Сколько вы можете взять в кредит для покупки с целью сдачи в аренду ипотечного кредита?

Максимальная сумма займа зависит от суммы дохода от аренды, который вы ожидаете получить.

Ваш кредитор захочет быть уверенным, что ваш арендный доход от вашей собственности покроет платежи по ипотеке плюс немного больше.

Кредиторы обычно требуют, чтобы доход от аренды был на 25–30% выше, чем ваш платеж по ипотеке.

Если арендная плата за недвижимость недостаточно высока, это может повлиять на размер кредита для оценки (LTV), требуемого кредитором, а это означает, что вам потребуется больший залог.

Чтобы узнать, какова может быть ваша арендная плата, поговорите с местными агентами по аренде или просмотрите списки аренды в Интернете, чтобы узнать, за сколько сдается аналогичная недвижимость.

Наверх

Где взять ипотеку под залог

Большинство крупных банков и некоторые специализированные кредиторы предлагают ипотечные кредиты BTL.

Рекомендуется поговорить с ипотечным брокером, прежде чем брать ипотечный кредит, так как он поможет вам выбрать наиболее подходящую для вас сделку.

Использование сайтов сравнения цен

Сравнительные веб-сайты являются хорошей отправной точкой для тех, кто пытается найти ипотечный кредит, отвечающий их потребностям.

Мы рекомендуем следующие сайты для сравнения ипотечных кредитов:

- Moneyfacts

- MoneySavingExpert

- ДеньгиСупермаркет

- Какой?

Помнить:

- сайты сравнения не все дадут вам одинаковые результаты, поэтому убедитесь, что вы используете более одного сайта, прежде чем принимать решение.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

- не просто смотрите на основные ставки, предлагаемые по ипотеке. Часто существуют другие сборы и сборы.

Наверх

Планируйте время, когда арендная плата не поступает

Не думайте, что в вашей собственности всегда будут арендаторы.

Почти наверняка будут «пустоты», когда недвижимость не занята или арендная плата не выплачивается, и вам потребуется финансовая «подушка» для выплаты ипотечных платежей.

Когда вам поступят арендные платежи, используйте часть из них для пополнения своего сберегательного счета.

Вам также могут понадобиться сбережения для оплаты счетов за капитальный ремонт. Например, может выйти из строя бойлер или засориться слив.

Наверх

Не полагайтесь на продажу недвижимости, чтобы погасить ипотеку

Не попадайтесь в ловушку, полагая, что сможете продать недвижимость, чтобы погасить ипотеку.

Если цены на дома упадут, вы не сможете продать их по той цене, на которую рассчитывали.

Если это произойдет, вам останется возместить разницу по ипотеке.

Наверх

Покупка для сдачи в аренду и налоги

Налог на прирост капитала

Если вы являетесь плательщиком налога по базовой ставке, CGT при покупке второй недвижимости в аренду взимается по ставке 18%, а если вы являетесь плательщиком налога с более высокой или дополнительной ставкой, он взимается по ставке 28%. Для других активов базовая ставка CGT составляет 10%, а более высокая ставка — 20%.

Если вы продаете недвижимость, которую вы покупаете для сдачи в аренду, с целью получения прибыли, вы, как правило, будете платить CGT, если ваша прибыль превышает годовой порог в 12 300 фунтов стерлингов (для 2022–23 налогового года). Пары, которые совместно владеют активами, могут объединить это пособие, что потенциально позволит получить прибыль в размере 24 600 фунтов стерлингов (2022–2023 годы) в текущем налоговом году.

Вы можете уменьшить свой счет CGT, компенсировав такие расходы, как гербовый сбор, гонорары адвокатов и агентов по недвижимости или убытки, понесенные при продаже недвижимости, купленной в аренду, в предыдущем налоговом году, вычитая их из любого прироста капитала.

Любая прибыль от продажи вашей собственности должна быть задекларирована в HMRC, а все причитающиеся налоги должны быть уплачены в течение 30 дней. Полученный в результате прирост капитала включается в ваш доход и облагается налогом по любой предельной ставке (18% и/или 28%), которую вы бы заплатили. Невозможно перенести какое-либо годовое пособие CGT вперед или назад, поэтому его необходимо использовать в текущем налоговом году.

Подоходный налог

Доход, который вы получаете в виде арендной платы, рассматривается как налогооблагаемый доход и может облагаться подоходным налогом. Это должно быть заявлено в вашей налоговой декларации по самооценке за налоговый год, в котором она была получена.

В Англии, Уэльсе и Северной Ирландии это может облагаться налогом по ставке 20%, 40% или 45%, в зависимости от вашего диапазона подоходного налога. В Шотландии он может облагаться налогом в размере 19%, 20%, 21%, 41% или 46%.

Вы можете зачесть свой доход от аренды в счет определенных разрешенных расходов, например, гонораров агента по сдаче в аренду, содержания имущества и муниципального налога.

Льгота по налогу на проценты по ипотеке

Арендодатели больше не могут вычитать проценты по ипотечным кредитам из дохода от аренды, чтобы уменьшить налог, который они платят. Теперь вы получите налоговый кредит, основанный на 20% процентного элемента ваших платежей по ипотеке. Это изменение правила может означать, что вы будете платить гораздо больше налогов, чем раньше.

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Планирование рождения ребенка и покупка первого дома

9 июня 2020 г. | 5 минут чтения

Разумно ли покупать дом во время беременности?

Покупка дома всегда сопряжена с трудностями и препятствиями. Если вы находитесь в процессе покупки дома и рождения ребенка одновременно, эти проблемы умножаются. То же самое может быть и в случае усыновления ребенка. Итак, что на первом месте? Ипотека или ребенок? Правда, решать вам. Но читайте дальше, потому что знание того, что связано с принятием этого решения, всегда является самым разумным способом.

Ваше финансовое положение вот-вот изменится так, как вы даже не ожидаете. Однако есть шаги, которые вы можете предпринять, ошибки, которых можно избежать, и способы сделать ваше приложение максимально надежным.

В некоторых ситуациях ваш лучший шанс на успех может стать довольно тонким. Поэтому мы предлагаем вам начать работу с персональным кредитным специалистом. Они могут дать вам совет и, что более важно, объяснить, почему, казалось бы, ненужные шаги часто позволяют избежать большой головной боли.

О, и прежде чем мы пойдем дальше, поздравляю. Кредиторы могут нервничать по поводу предстоящей беременности или усыновления, но мы в восторге от этой идеи.

Сопроводить вас домой

Наши специалисты по кредитам могут помочь вам понять варианты ипотеки и рефинансирования. Запросите бесплатную консультацию сегодня.

Найдите специалиста по кредитам

Попытайтесь предвидеть свои финансы

Ребенок не просто меняет вашу жизнь, он меняет ваш кошелек, и вы должны быть к этому готовы. Когда вы садитесь и решаете, можете ли вы позволить себе дом, вам нужно будет учесть кучу новых расходов. Это не все из них (извините), но это хороший список, чтобы вы начали думать об общих потребностях.

- Товары для новорожденных (коляски, одеяла, мебель, мониторы, кроватки и т. д.)

- Текущие детские товары (одежда/питание/подгузники и т. д.)

- Страхование здоровья

- Страхование жизни

- Уход за детьми

- Фонд образования

Добавление нового ребенка в вашу семью также повлияет на вашу налоговую декларацию (обычно в лучшую сторону). Таким образом, вы также можете поговорить со своим налоговым инспектором о последствиях подачи налоговой декларации, если вы его используете.

Вооружившись точными оценками и информацией, вы можете приступить к оценке своего финансового положения и определить, сколько жилья вы можете себе позволить.

Три кратких совета по покупке дома во время беременности

1. Найдите подходящий для детей дом

При покупке дома для вас легко найти то, что вам нравится. Приобретая дом для семьи, легко упустить из виду то, что делает его удобным для детей. Убедитесь, что в доме, на который вы смотрите, есть безопасные перила и лестницы, которые можно легко закрыть воротами, чтобы ребенок не упал с них. Если дом был построен до 1978 года, в нем может быть краска на основе свинца, которую необходимо устранить по состоянию здоровья. Посетите местные школы и посмотрите, соответствуют ли они вашим ожиданиям. Проверьте наличие уличного движения и оцените, насколько безопасно играть рядом или кататься на велосипеде.

2. Найдите правильную цену

Мы говорили о предвидении ваших финансов, но, в конечном счете, то, что вы пытаетесь сделать, это установить свой бюджет. Как узнать, сколько дома вы можете себе позволить? Хорошее эмпирическое правило состоит в том, чтобы поддерживать ежемесячный платеж за жилье на уровне или ниже 28% от вашего валового ежемесячного дохода. Чтобы помочь вам, мы создали удобный ипотечный калькулятор, который вы можете использовать для корректировки процентной ставки, первоначального взноса и других факторов, чтобы понять, как изменения влияют на вашу общую сумму.

3. Найдите свое финансовое положение

Как накопить на ребенка и на дом одновременно? Это займет некоторое время, но чем раньше вы сможете найти правильный баланс между обязательными вещами, такими как счета, и вещами, которые хочется делать, такими как ужин вне дома и путешествие, тем лучше для вас будет. Начните худеть. Попробуйте отказаться от таких вещей, как еда вне дома или покупка дорогой одежды, и посмотрите, где вы окажетесь через месяц или два. Вы можете обнаружить, что недостаточно экономно расходуете средства. Или, возможно, вы обнаружите, что можете позволить себе немного больше удовольствия, чем ожидали. Чтобы найти свою золотую середину при накоплении денег на дом и после покупки дома, потребуется время. Наш совет: постарайтесь ошибиться в недорасходе средств, а не в приобретении долга.

Должен ли я подавать заявление на получение ипотечного кредита во время беременности?

Влияет ли беременность на заявку на ипотеку? Просто тот факт, что вы беременны, не должен влиять на ваше заявление. На самом деле беременность не является основанием для отказа или просрочки кредита. Кредиторы могут проверять доход и другие ресурсы и иметь стандарты приемлемости, но они не могут выделять женщин, находящихся в декретном отпуске, для отказа или отсрочки получения кредита, на получение которого они в противном случае имеют право. Отказ в ипотеке на основании беременности является нарушением Закона о справедливом жилищном обеспечении.

Если вы чувствуете, что при попытке получить кредит к вам отнеслись по-другому из-за того, что вы находитесь в декретном отпуске, вы можете связаться с защитниками в центрах справедливого жилья, и они могут помочь вам в дальнейшем расследовании вопроса и добиваться возмещения любого дискриминационного вреда, который вы понесли.

Должен ли я сначала купить дом или родить ребенка?

Может быть, вы все еще спрашиваете, лучше ли купить дом до или после рождения первого ребенка? Опять же, это решение полностью зависит от вас. Покупка дома до рождения ребенка звучит проще, но это может быть не так. Возможно, вы не знаете, что вам нужно, или, может быть, вы еще не хотите переезжать в благоприятный для детей район.

Покупка дома после рождения ребенка может усложнить логистику переезда, так как вам нужно присматривать за малышом, в то время как весь ваш мир находится в небольшом хаосе. Итак, вопрос, на который нужно ответить, какие вызовы вы готовы встретить? Независимо от того, какой путь вы выберете, наш лучший совет — начать с кредитного специалиста. Они проведут вас к вашему новому дому и помогут предпринять правильные шаги в нужное время для облегчения процесса ипотеки.

Категории: Покупка дома

Виды ипотеки в Германии

Ипотека, наиболее подходящая для иностранца, зависит от дохода, образа жизни и личных обстоятельств. Некоторые немецкие ипотечные кредиты требуют немедленного начала погашения, в то время как другие позволяют отсрочить полное погашение и платить только проценты.

Как работает ипотека в Германии?

Ипотечные кредиторы в Германии позволяют вам занять до 100% стоимости недвижимости (хотя вам придется покрыть некоторые другие расходы на покупку дома, такие как комиссионные за покупку, за счет собственного капитала). В то время как некоторые немецкие банки будут готовы профинансировать полную сумму, кредиты около 80% более распространены. Не немецкие граждане считаются более рискованными инвестициями, и, следовательно, обычно от них требуется внести более крупный депозит авансом, особенно если вы не являетесь резидентом или не работаете в Германии.

Ипотечные кредиты обычно выдаются на срок от 25 до 30 лет с фиксированной процентной ставкой в течение первых нескольких лет. Вы также можете выбрать фиксированную процентную ставку на 10, 20 или даже 30 лет в обмен на более высокую общую ставку. По сравнению с другими странами мира процентные ставки по ипотечным кредитам в Германии относительно низкие, обычно около 1-2% в год.

Чтобы никто не брал ипотеку, которую он не может себе позволить, поставщики ипотечных кредитов следят за тем, чтобы ваши ежемесячные платежи по ипотеке не превышали 35-40% вашей зарплаты. Дополнительную информацию о расчете доступности ипотеки и процессе подачи заявки можно найти на нашей странице «Ипотека в Германии за 10 шагов».

Типы ипотечных кредитов в Германии

В Германии существует несколько различных типов ипотечных кредитов. Ниже приводится краткое введение в наиболее распространенные типы; ипотечный консультант может помочь вам решить, какой из них наиболее подходит для вашей личной ситуации. Чтобы иметь право на все нижеперечисленное, вы должны соответствовать некоторым ключевым критериям.

Аннуитетная ипотека (

Annuitätendarlehen )

Самая популярная форма ипотеки в Германии, аннуитетная ипотека, представляет собой ссуду с фиксированной процентной ставкой на срок от 5 до 30 лет. Ежемесячный платеж по ипотеке остается неизменным на протяжении всего срока действия ипотеки. Сначала вы платите в основном проценты, а небольшая сумма идет на погашение первоначального кредита. Со временем, по мере постепенного погашения кредита, процентная часть уменьшается, а доля погашения увеличивается.

Одной из особенностей немецкой системы является то, что кредиторы, как правило, позволяют вам устанавливать сумму, которую вы хотите выплачивать каждый месяц (как долю от первоначального кредита, от 2 до 10 процентов в год — известная как « Tilgung ») . Вам также может быть разрешено выплачивать единовременные суммы ( Sondertilgung ), чтобы быстрее погасить ипотечный кредит.

Ипотека с полным погашением (

Volltilgerdarlehen )

Ипотека с полным погашением очень похожа на аннуитетную ипотеку, в которой вы платите постоянную ежемесячную ставку, состоящую из процентов и погашения. Единственная разница заключается в том, что вместо того, чтобы определять ежемесячную ставку погашения в процентах от общей суммы ипотечного кредита, вы указываете период времени, после которого вы хотели бы полностью погасить свой кредит. Таким образом, ваш ежемесячный платеж корректируется, чтобы вы могли достичь этого: чем короче срок, который вы выбираете, тем выше ваш ежемесячный платеж.

Ипотека только под проценты (

endfälliges Darlehen )

Не очень распространенный среди покупателей в Германии, этот тип ипотеки почти всегда используется для покупки недвижимости с целью сдачи в аренду. В модели «только проценты» ваши ежемесячные платежи не покрывают кредит, а покрывают только проценты. По истечении срока ипотечного кредита вносится полная сумма задолженности. Эмигрантам обычно требуется большой первоначальный взнос, чтобы получить ипотечный кредит только под проценты.

Ипотека строительного общества (

Bausparen )

Ипотека строительного общества — это вид ипотеки, связанный со сберегательным счетом. Эти ипотечные кредиты обычно характеризуются долгосрочными, низкими процентными ставками. Есть две модели: либо вы откладываете на специальный сберегательный счет, пока не получите право на получение ипотечного кредита, либо вы берете ипотечный кредит и отправляете платежи на сберегательный счет, который позже используется для погашения ипотечного кредита.

Ипотечные кредиты с плавающей процентной ставкой (

Variable Darlehen )

В отличие от ипотечных кредитов с фиксированной процентной ставкой, таких как аннуитетные и ипотечные кредиты с полным погашением, ипотечные кредиты с переменной процентной ставкой, как следует из названия, имеют переменные процентные ставки. Каждые три месяца процентная ставка корректируется в соответствии со ставкой Европейского центрального банка.

Этот вид ипотеки позволяет заемщикам воспользоваться колебаниями процентных ставок, что может способствовать более быстрому погашению. Переменные ипотечные кредиты также являются относительно гибкими, позволяя заемщику вносить более крупные платежи или прекращать ипотечный кредит без штрафных санкций. Эти виды ипотечных кредитов часто сочетаются с другими ипотечными кредитами с фиксированной процентной ставкой.

Ипотечные пособия и субсидии

Правительство Германии ( Bundesregierung ) предоставляет различные кредиты, пособия и субсидии, чтобы помочь покупателям жилья. Эти предложения с низкой процентной ставкой обычно можно комбинировать с обычными ипотечными кредитами, чтобы снизить общие расходы. Проверьте, соответствуете ли вы требованиям, и узнайте, как подать заявку.

См. также

Ипотека для эмигрантов в Германии

Хотите получить ипотечный кредит на покупку недвижимости, квартиры или дома в Германии? Ознакомьтесь с нашим списком немецких поставщиков ипотечных кредитов для экспатов и иностранцев.

Подробнее

Агенты по недвижимости в Германии

Хотите арендовать, купить или продать жилую недвижимость в Германии? Обратите внимание на этих агентов по недвижимости!

Подробнее

Немецкие ипотечные кредиты (Hypothek/Darlehen)

Наш гид по ипотеке в Германии, включая консультантов по ипотеке, требования и документы, типы ипотеки и процесс подачи заявки в Германии.

Подробнее

Основные требования к немецким ипотечным кредитам

Какие требования должны выполнять эмигранты, граждане стран, не входящих в ЕС, и самозанятые, чтобы претендовать на получение ипотечного кредита в Германии? Какие документы необходимы?

Подробнее

Процесс получения ипотечного кредита в Германии за 10 шагов

10 шагов к ипотеке в Германии: процесс подачи заявки, от предварительного одобрения и поиска недвижимости до подачи предложения и оформления ипотеки.

Подробнее

Покупка дома в Германии

Прежде чем вы сможете осуществить свою мечту о собственном доме в Германии, вам нужно подумать о налогах, льготах, агентах по недвижимости и ипотеке.

Подробнее

Коммунальные услуги в Германии: энергия, вода и интернет

Переезжаете в Германию? Ознакомьтесь с нашими советами для арендаторов и покупателей по настройке коммунальных услуг, холодной и теплой аренде и тому, что включено в Nebenkosten.

Подробнее

Транспортные услуги и компании в Германии

Переезжаете в новый дом в Берлине, Мюнхене, Франкфурте или любом другом городе Германии? Наши транспортные компании, дружелюбные к экспатриантам, предлагают услуги в Германии.

Подробнее

Надбавка к арендной плате

Введение

Надбавка к арендной плате представляет собой выплату на основе проверки нуждаемости для определенных людей, проживающих в

частное арендованное жилье, которые не могут покрыть расходы на свое

размещение за счет собственных средств.

Это краткосрочная помощь людям, проживающим в частном арендованном доме.

сектор.

Арендодатели

Налоговые льготы доступны для арендодателей, которые сдают аренду арендаторам, получающим арендную плату

Дополнение или HAP. Подробнее читайте в нашем документе о жилье

налоговые льготы и льготы.

В законодательстве о равенстве указан ряд оснований, по которым арендодатели

не может дискриминировать потенциальных арендаторов. К ним относятся «жилье

помощь». Подробнее читайте в разделе «Дискриминация при сдаче в аренду жилья».

ниже.

Насилие в семье и арендная плата

Дополнение

Жертвы домашнего насилия, направляемые Туслой

сервисы могут получить немедленный доступ

Дополнение к аренде. Тест нуждаемости для Доплаты к аренде не будет применяться для 3

месяцы.

Надбавка к аренде может быть продлена еще на 3 месяца, но проверка нуждаемости

будет применяться.

По истечении этого 6-месячного периода, если у человека есть долгосрочная потребность в жилье, он

могут обратиться в местное жилищное управление за поддержкой социального жилья и

получить доступ к жилью

Выплата помощи (HAP), если она соответствует требованиям.

Правила

Вы имеете право на надбавку к аренде только в том случае, если вы являетесь подлинным (добросовестным)

арендатору и отвечаете одному из следующих условий:

- Вы получали надбавку к арендной плате в течение 12 месяцев до даты вашего

приложение. - Вы проживали в частном арендованном жилье не менее 6 месяцев.

(183 дня) за последние 12 месяцев вы могли позволить себе арендную плату в

начало аренды, и вы не можете продолжать платить арендную плату

из-за существенного изменения ваших обстоятельств, которое произошло после

вы начали сдавать в аренду. Вы можете совмещать время проживания более чем в одном арендованном

проживание на 6 месяцев (183 дня).

Если вам нужна помощь с арендной платой, но вы не соответствуете этим условиям, вы

следует обратиться в местный центр Intreo за консультацией по поводу вашей ситуации.

Граждане Украины

Если

вы из Украины и на вас распространяется временная

Директива о защите, вы не обязаны выполнять вышеуказанные условия или

зарегистрируйтесь в местном жилищном управлении, чтобы иметь свои потребности в жилье

оценивается.

Другие правила для надбавки к аренде

Доплата к арендной плате предоставляется только в том случае, если жилье подходит для

твои нужды. Надбавка за арендную плату, как правило, не выплачивается, если арендная плата превышает

максимальный предел арендной платы, установленный для вашего округа (см. «Ставки» ниже для получения информации

об этих ограничениях и ситуациях, когда от них можно отказаться).

Также необходимо:

- Пройти обычный

тест на проживание - Пройти тест нуждаемости

Вы не имеете права на получение надбавки к арендной плате, если:

- Вы покидаете жилье местного самоуправления без уважительной причины.

- Были исключены из социального жилья местными властями по причинам

хорошего управления недвижимостью или антиобщественного поведения. - Зарегистрированы как студенты дневной формы обучения. Однако, если вы получаете Назад к

Education Allowance (BTEA) или участвуют в Back to

Образовательная программа может иметь право на получение надбавки к аренде. - Вы получаете пособие на жилье (HAP).

Аренда у родителей: Вы не можете получить надбавку к аренде на

помочь вам заплатить арендную плату вашим родителям, если вы живете в семейном доме. Если ваш

родитель владеет второй собственностью, вы, как правило, не получаете надбавку за арендную плату за

это имущество, если вы не можете доказать, что вы являетесь подлинным (добросовестным)

жилец.

Совместно с вашим арендодателем: Вы можете иметь право на получение арендной платы

Дополнение, если вы

живут в доме вашего домовладельца. Это должен быть настоящий арендодатель / арендатор

договоренность. Ваш арендодатель должен заполнить часть формы и предоставить свои

Номер PPS (см. «Как подать заявку» ниже).

Доплата за трудоустройство и арендную плату

Вы будете , а не иметь право на получение надбавки к аренде, если вы находитесь в

полная занятость – определяется как 30 и более часов в неделю. (В случае

пары, если один из пары работает полный рабочий день, оба исключаются из

с требованием о доплате к арендной плате. ) Претензии самозанятых оцениваются на

индивидуальные обстоятельства дела, и вас могут попросить показать, что вы

работа менее 30 часов в неделю. Если вы работаете более 30 часов в неделю в

занятости или самозанятости, или если вы получаете Back to Work

Enterprise Allowance, вы можете продолжать получать Rent Supplement, только если ваш

местные власти считают, что вы имеете право на арендную плату

Схема проживания (RAS).

Доход, учитываемый при расчете надбавки к аренде

- Чистый доход от занятости (это валовой доход за вычетом PRSI и разумных

командировочные расходы. Ребенок

иждивенцы дневной формы обучения не имеют дохода от

занятость, оцениваемая как средство для выплаты надбавки к аренде.) - Социальные платежи (для исключений — см. наш документ по расчету арендной платы)

- Выплата работающей семье (WFP)

- Денежный доход (например, содержание)

- Все доходы и стоимость всего имущества, которого вы лишили себя

чтобы иметь право на получение Дополнения к аренде - Капитал (например, имущество, кроме собственного дома, сбережения и

вложения).

Капитальная стоимость имущества (кроме собственного дома), сбережений и

инвестиции оцениваются следующим образом:

| Капитал | Среднее значение за неделю оценивается как |

|---|---|

| Первые 5000 евро | нет |

| Следующий €10 000 | 1 евро за 1000 евро |

| Следующий €25 000 | 2 евро за 1000 евро |

| Любой капитал свыше 40 000 евро | 4 евро за 1000 евро. |

Доходы из некоторых источников не учитываются — не учитываются — при

расчет суммы надбавки к аренде, на которую вы имеете право. Ты можешь найти

более подробная информация содержится в нашем документе о расчете надбавки к арендной плате.

Ваш вклад в арендную плату (взнос домохозяйства)

После определения суммы надбавки к арендной плате, на которую вы имеете право,

она будет снижена минимум на 30 евро. Это потому, что вы должны заплатить по крайней мере

30 евро в неделю к вашей арендной плате. Вы можете заплатить более 30 евро, потому что вы

также требуется внести любые дополнительные оцениваемые средства, которые у вас есть выше

соответствующую базовую ставку дополнительного социального обеспечения в счет вашей арендной платы. А

пара, претендующая на надбавку к арендной плате, должна платить не менее 40 евро в неделю на их

арендовать.

Любые независимые члены домохозяйства, находящиеся исключительно на иждивении

Социальная выплата также должна составлять 30 евро. Однако, если польза

и привилегия была оценена по сравнению с их выплатой по социальному обеспечению, которую они

не нужно вносить €30. Если независимые члены домохозяйства являются

пара их вклад составляет 40 евро. Пара старше 65 лет с доходом, равным или

меньше, чем государственная пенсия (накопительная) по их положению будет вносить

40 евро в неделю в счет их аренды. Супруги, у которых у обоих есть государственная пенсия

(Вклад) и никакой другой доход также не будет вносить 40 евро на их

понедельная аренда.

Расчет надбавки к арендной плате

Расчет надбавки к арендной плате может быть затруднен. Департамент соц.

Программа защиты примет решение о том, имеете ли вы право на получение надбавки к аренде, и рассчитает

сумма, которую вы получите. Доступна дополнительная информация о том, как

рассчитать арендную плату.

Дискриминация при аренде жилой недвижимости

Законодательство о равенстве применяется к аренде и размещению. Арендодатели не могут

дискриминировать потенциальных арендаторов по признаку пола, гражданского состояния,

семейное положение, сексуальная ориентация, религия, возраст, инвалидность, раса или

членство в сообществе путешественников.

Вы не можете подвергаться дискриминации при аренде, потому что вы получаете

Надбавка к арендной плате, HAP или любая другая выплата социального обеспечения. (Это известно как

«жилищная помощь».) Это означает, что арендодатели больше не могут

при рекламе жилья, что Дополнение к аренде (или HAP) не принимается

и они не могут отказать вам в аренде жилья, потому что вы получаете

социальная выплата. Если вы чувствуете, что подверглись дискриминации со стороны

арендодатель или их агент, вы

подробнее о подаче жалобы в соответствии с Законами о равном статусе.

Тарифы

Надбавка за аренду выплачивается вам еженедельно или ежемесячно Электронным фондом

Перевод, почтовая тратта или чек, обычно с задолженностью.

Расчетная сумма надбавки к арендной плате, как правило, гарантирует, что

ваш доход после оплаты аренды не падает ниже минимального уровня. Этот уровень

базовая ставка дополнительного социального пособия для ваших обстоятельств минус

соответствующую ставку домашнего взноса (см. выше). Однако вы можете

платите больше в зависимости от ваших средств — см. «Правила» выше.

Арендная плата, уплаченная вашему арендодателю (т.е. ваш взнос плюс ваша арендная плата

дополнение) не должна превышать максимальный предел арендной платы, установленный для вашего округа или

области (это положение может быть отменено в некоторых случаях). Максимальная арендная плата

ограничение для вашего округа устанавливается Департаментом социальной защиты (DSP).

Однако DSP может установить более низкие скорости в этих пределах. Если

ваша фактическая арендная плата выше местного максимума, вам могут отказать в аренде

Дополнение целиком.

Случаи, когда арендная плата превышает соответствующий лимит (включая текущие

отзывы)

DSP может вносить дополнительные платежи в виде надбавки к арендной плате сверх пределов арендной платы, когда

это считается необходимым. Это делается в каждом конкретном случае как для людей

получение Rent Supplement уже и для новых заявителей.

В соответствии с Национальной системой поддержки аренды (NTSF) сотрудники DSP могут

предоставлять дополнительную финансовую поддержку сверх вашей обычной надбавки к арендной плате, если:

- Арендодатель увеличивает или устанавливает арендную плату выше максимального предела арендной платы для вашего

район - Вам или члену вашей семьи необходимо специально приспособленное жилье

из-за инвалидности.

Если у вас возникли трудности с доплатой к аренде по любой другой причине,

вам следует связаться с сотрудником по вопросам социального обеспечения (CWO) в вашем местном

Служба социального обеспечения как можно скорее.

В определенных ограниченных обстоятельствах вы можете производить дополнительные платежи сверх

арендную плату ограничивайте сами, при условии, что у вас есть дополнительный доход сверх вашего

стандартное социальное пособие.

Департамент также имеет договоренность с жилищной благотворительной организацией Threshold о поддержке людей, находящихся в трудной жизненной ситуации.

риск остаться без крова в Дублине, Корке, Мите, Килдэре, Уиклоу и Голуэе

Город.

Лимиты арендной платы

Узнать арендную плату можно

лимиты надбавки за арендную плату на веб-сайте Департамента. Обратите внимание, что DSP

может устанавливать более низкие ставки в этих пределах.

СИ 221/07

устанавливает, что максимальные суммы надбавки к арендной плате, подлежащие уплате арендаторами. Для

добровольное жилищное строительство, финансируемое через Схему капитальной помощи,

ставки составляют 55 евро для одного человека и 60 евро для другой семьи.

композиции. Правила, установленные для вашего ожидаемого вклада в ваш

арендная плата указана выше.

В случаях, когда ожидаемая арендная плата превышает соответствующий максимальный предел,

Политика Департамента NTSF, как указано выше, заключается в обеспечении гибкого

индивидуальный подход, предоставляя дополнительную финансовую поддержку для обеспечения того, чтобы

люди, имеющие право на получение надбавки к аренде, сохраняют свое жилье.

Изменения ваших обстоятельств

Если ваши обстоятельства изменятся, вы больше не сможете претендовать на получение надбавки к арендной плате

или сумма вашего платежа может измениться. Подробнее об аренде

Дополнение и изменения по вашим обстоятельствам. Вы также можете прочитать часто задаваемые вопросы о надбавке к аренде

из Департамента социальной защиты.

Как подать заявку

Доплата к аренде Пакеты приложений доступны в центрах или филиалах Intreo

Офисы. Вы также можете запросить пакет по электронной почте [email protected]. Каждая упаковка

содержит подробную информацию (включая список необходимой документации)

и все соответствующие формы заявлений.

Для подачи заявки заполните заявку

Форма Дополнения об аренде (pdf). CWO или местная информация для граждан

Center (CIC) может помочь вам заполнить эту форму.

Часть формы должна быть заполнена вашим арендодателем или его агентом.

Ваш арендодатель должен будет предоставить свой идентификационный номер налогоплательщика (обычно

номер PPS) на DSP. Если ваш арендодатель не желает заполнять форму a

отдельная форма (SWA

3C) (pdf) доступен. Если у вашего арендодателя нет налоговой справки

номер, они должны заявить об этом в письменной форме в DSP и объяснить, почему это

дело. Ваша надбавка к арендной плате может быть не выплачена, если ваш арендодатель не дал

свой налоговый номер в DSP или не объяснил, почему у них его нет.

Вам потребуется предъявить документ, удостоверяющий вашу личность, доход и аренду жилья. Некоторые из

документы, которые вам могут понадобиться:

- Документы, удостоверяющие личность для вас и ваших иждивенцев, например, свидетельство о полном рождении

справки, паспорта, водительские права, разрешение на работу, вид на жительство в Ирландии

Разрешение (ИРП) и др. - Документы, подтверждающие ваш доход и финансовое положение, например,

квитанции, налог

выписки, банковские выписки и т. д. - Документы, подтверждающие, где вы живете, например, электричество, газ или телефон

векселя и т. д. - Документы, относящиеся к вашей аренде, такие как ваша арендная книжка, договор аренды или

договор аренды.

Сотрудник отдела социального обеспечения может посетить вас, чтобы подтвердить ваше

обстоятельства.

Обжалование решения

Если вы не удовлетворены решением, принятым в отношении Арендной платы

Дополнение, вы можете обжаловать

решение в апелляционную службу социального обеспечения. Вы должны подать апелляцию в течение

21 день после получения решения.

Куда обращаться

Национальная надбавка к арендной плате Раздел

Департамент социальной защиты

Национальный отдел надбавок к аренде

Почтовый ящик 12188

Бесплатная почта FDN7609

Дублин 2

Быть поручителем | Кто может быть одним из них и что это значит

Кредиты и ипотечные кредиты с поручительством — это один из способов помочь кому-то занять деньги, если они изо всех сил пытаются получить одобрение кредиторов. Например, это может быть молодой человек с ограниченной кредитной историей или кто-то другой. с плохой кредитной историей. Существуют риски как для заемщика, так и для поручителя, поэтому вы должны заключить договор поручителя, вооруженный всеми фактами.

Что значит быть поручителем?

Быть поручителем предполагает помощь кому-либо в получении кредита, например, займа или ипотечного кредита. Выступая в качестве поручителя, вы «гарантируете» чужой кредит или ипотеку, обещая погасить долг, если они не могут себе этого позволить. Разумно соглашаться быть поручителем только для того, кого вы хорошо знаете. Часто родители выступают в качестве поручителей за своих детей, чтобы помочь им сделать первый шаг на имущественной лестнице.

Кто может быть поручителем?

Поручителем может стать почти каждый. Часто это родитель или супруг (если у вас есть отдельные банковские счета), но иногда друг или родственник. Тем не менее, вы должны быть поручителем только для того, кому вы доверяете и готовы и способны покрыть выплаты.

Чтобы стать поручителем, вам необходимо быть старше 21 года, иметь хорошую кредитную историю и финансовую устойчивость. Если вы домовладелец, это добавит доверия к заявке.

Независимо от того, рассматриваете ли вы возможность попросить кого-либо стать поручителем, или к вам обратился нуждающийся член семьи или друг, вы должны знать о возможных финансовых рисках. Если заемщик не погасит кредит, вы будете нести юридическую ответственность за погашение долга. Помимо финансового бремени, эти ситуации иногда могут положить конец дружбе или стать причиной семейных распрей. И заемщик, и поручитель должны серьезно подумать о том, могут ли они взять на себя обязательство поддерживать платежи.

Зачем кому-то я должен быть поручителем?

Это, скорее всего, одна из следующих причин:

- Заемщик без кредитной истории (например, молодой человек или человек, недавно приехавший в страну)

- Они только что начали новую работу

- У них есть низкая зарплата

- У них низкий кредитный рейтинг

Возможно, им нужен поручитель для аренды имущества, кредита, финансирования автомобиля или ипотеки. Какой бы ни была причина, вам нужно быть достаточно близко к человеку, чтобы открыто обсуждать его финансы.

Прежде чем соглашаться быть поручителем, спросите себя:

- Почему я им нужен, чтобы быть их поручителем, потому что у них плохая кредитная история? И если да, то смогут ли они управлять выплатами?

- Ответственны ли они?

- Им нужен кредит? (Для чего-то, что им действительно нужно, или они могли бы вместо этого накопить на это?)

- Можете ли вы позволить себе выплатить кредит, если они не могут или не хотят?

- Повлияет ли необходимость покрытия их платежей на ваши отношения?

Будучи гарантом сдаваемого в аренду имущества, вы должны поручиться за арендатора. Если арендатор не может выполнить свои обязательства по договору аренды, вы (поручитель) будете юридически обязаны выплатить либо просроченную арендную плату, либо ущерб имуществу.

Работа поручителя будет стоить мне денег? Если да, то что еще я могу потерять?

Быть поручителем может стоить вам денег, если заемщик не сможет вносить свои платежи в срок, так как вместо этого вам придется их выплачивать. Если вы не в состоянии погасить долг, вы рискуете получить конфискацию собственного дома.

Должен ли я быть поручителем на протяжении всей их ипотеки?

Вам не обязательно оставаться поручителем в течение всего срока ипотеки (например, 30 лет). После того, как заемщик накопит достаточно капитала, большинство соглашений позволит ему повторно заложить и удалить вас в качестве поручителя.

Могу ли я перестать быть поручителем по кредиту?

После того, как вы подписали кредитный договор и кредит был выплачен, вы не можете выйти из роли поручителя. Кредитор не исключит вас из соглашения, потому что ваша кредитная история, статус занятости и другие факторы повлияли на одобрение кредита.

Могу ли я быть поручителем с плохой кредитной историей?

Поручители с плохой кредитной историей вряд ли будут приняты кредиторами, поэтому маловероятно, что вы сможете выступать в качестве поручителя, если у вас низкий кредитный рейтинг.

Не существует волшебного кредитного рейтинга, который бы гарантировал, что вас примут в качестве поручителя. Каждый кредитор будет иметь свои собственные кредитные требования. Главное, что хочет знать кредитор, это можете ли вы позволить себе погасить кредит, если заемщик не может? Вот почему некоторые кредиторы предпочитают поручителей, которые являются домовладельцами с полной занятостью.

Но, как правило, чем выше ваш счет, тем лучше. Чтобы узнать больше, ознакомьтесь с нашим руководством о том, что определяет «хороший» кредитный рейтинг.

Влияет ли статус поручителя на мой кредитный рейтинг?

Прежде чем вы станете поручителем, кредитор проверит вашу кредитоспособность. Однако обычно это «мягкий» кредитный поиск. Мягкие кредитные поиски не видны другим компаниям и не повлияют на ваш кредитный рейтинг.

Если заемщик продолжит выплаты, это не повлияет на вашу кредитную историю. Но если вам нужно покрыть какой-либо из платежей заемщика, или кредит/ипотека перестает действовать (в результате чего вы несете ответственность за все непогашенные платежи), это будет добавлено в ваш кредитный отчет. Если вы не сможете погасить задолженность, это повлияет на ваш кредитный рейтинг.

Указано ли в вашем кредитном отчете, что вы являетесь поручителем?

Сам по себе факт предоставления поручителя обычно не указывается в вашем кредитном отчете. Но есть способы, которыми роль поручителя может повлиять на ваш отчет:

- Если заемщик не сможет выплатить свои долги, ответственность за их выплату ляжет на вас, и это станет частью вашей кредитной истории.

- Став поручителем, вы можете создать финансовую связь между вами и заемщиком. Любые финансовые ассоциации будут указаны в вашем кредитном отчете, и компании могут проверить свою кредитную историю, решая, утвердить ли вас.

Важно помнить, что договоры поручительства могут варьироваться от кредитора к кредитору. Внимательно ознакомьтесь с условиями. Если вы все еще не уверены в чем-либо или в том, как это может повлиять на ваш кредитный отчет, поговорите с кредитором, прежде чем соглашаться на что-либо.

Повлияет ли наличие поручителя на получение ипотечного кредита?

Помощь члену семьи или близкому другу в получении кредита может повлиять на ваши будущие заявки на ипотеку. Ипотечные кредиторы смотрят на каждый аспект ваших доходов и расходов, включая долги; поскольку в качестве поручителя вам, возможно, придется выплатить долг вашего друга / члена семьи, этот тип заимствования может иметь негативное влияние, когда они рассчитывают накопленные долги по доступности. Вы можете обнаружить, что это мешает вам получить еще одну ипотеку.

Что такое поручительский чек?

Кредиторы проводят ряд проверок перед утверждением кредита поручителя, чтобы оценить, сможет ли заемщик или поручитель погасить кредит. Кредитные проверки анализируют вашу кредитную историю и раскрывают ваш кредитный рейтинг, давая кредитору представление о том, насколько хорошо вы погасили другие виды кредитов и займов в прошлом. Итак, как было сказано выше, поручитель с хорошей кредитной историей добавит доверия к вашему заявлению. Они также проводят проверки доступности, чтобы определить, сколько вы можете позволить себе брать взаймы каждый месяц.

Сколько денег нужно зарабатывать, чтобы стать поручителем?

Для этого нет установленной цифры — кредитор просто должен убедиться, что у вас есть возможность покрыть выплаты от имени заемщика. Некоторые кредиторы могут запросить подтверждение того, что вы зарабатываете больше определенной суммы или имеете достаточно сбережений или активов (например, недвижимости) для погашения кредита.

Сравните ипотечные кредиты и поручители

Если кто-то попросил вас выступить для него поручителем, рекомендуется предложить ему сравнить варианты с разными кредиторами, чтобы убедиться, что они получают выгодную сделку. Если вам в конечном итоге придется покрывать выплаты, вы хотите убедиться, что это не будет стоить вам больше, чем могло бы быть.

Избранные статьи

Финансовая ассоциация

Читать

Что влияет на вашу оценку?

Читать

Кредитные агентства и кредиторы

Читать

Покупка дома в Австралии

Вы новозеландец и хотите купить дом в Австралии?

Да, можно! Если вы являетесь гражданином Новой Зеландии, покупающим недвижимость в Австралии, все работает так же, как если бы вы были гражданином Австралии, покупающим недвижимость в Австралии. Вы даже можете иметь право на первый грант домовладельцев.

Однако, если вы не являетесь гражданином Новой Зеландии, существуют некоторые ограничения для иностранцев, желающих купить недвижимость в Австралии, в зависимости от вашей визы и статуса проживания.

Ниже вы найдете несколько советов о том, как купить дом своей мечты в Австралии, а также несколько полезных советов, как не платить больше, чем нужно, в виде сборов и сборов.

KiwiSaver и First Home Super Saver (FHSS)

Используйте KiwiSaver для внесения залога за свой первый дом в Австралии! First Super и First Home Super Saver (FHSS) — позволяет вам снять часть своего KiwiSaver для депозита для вашего первого дома в Австралии. Подробнее здесь.

В этом посте вы найдете информацию о:

- Могут ли иностранцы покупать недвижимость в Австралии?

- Покупка недвижимости в Австралии из Новой Зеландии

- Процесс покупки недвижимости в Австралии из Новой Зеландии

- Получить ипотечный кредит

- Нанять перевозчика

- Руководство по ценам на жилье

- Какой залог я должен заплатить?

- Должны ли новозеландцы платить более высокую процентную ставку?

- Пособие для владельцев первого дома (FHOG)

- Получение ипотечного кредита в Австралии

- Какие документы вам нужны для подачи заявки на кредит?

- Доступ к вашей собственности в Новой Зеландии

- Могу ли я использовать свой NZ KiwiSaver для покупки дома в Австралии?

- Гербовый сбор

- Освобождение от гербового сбора

- Налог на прирост капитала (CGT)

- Как получить лучший обменный курс и сэкономить на сборах

- Где искать жилье.

Могут ли иностранцы покупать недвижимость в Австралии?

Да, вы можете как гражданин Новой Зеландии.

Как гражданин Новой Зеландии , проживающий в Австралии , к вам относятся как к гражданину Австралии, когда речь идет о покупке дома в Австралии. Вы можете получить ипотечный кредит по той же ставке, вы имеете право на получение первого домашнего гранта (FHOG) и, возможно, освобождение от гербового сбора.

Существуют некоторые ограничения, если вы не являетесь резидентом, например. гражданин Новой Зеландии, еще не проживающий в Австралии (не прошедший пограничный контроль и не получивший SCV). Нерезиденты должны получить одобрение Совета по контролю за иностранными инвестициями (FIRB), прежде чем они смогут купить недвижимость. Дом должен быть для вас домом и быть вашим основным местом жительства. Это не относится к гражданам Новой Зеландии, проживающим в Австралии.

Если вы не собираетесь жить там постоянно или покупаете несколько объектов недвижимости в Австралии в качестве инвестиции, они должны быть новостройками. Эти законы призваны обеспечить достаточное предложение нового жилищного фонда по всей стране.

Покупка недвижимости в Австралии из Новой Зеландии

Вы хотите приобрести дом в Австралии из Новой Зеландии, чтобы вы могли въехать в него по прибытии? Да, можете, но вам понадобится помощь…

Процесс покупки недвижимости в Австралии от NZ

Хотя я не смог найти процесс в Интернете, ипотечные кредиты UNO объясняли покупку недвижимости в Австралии, привлечение ипотеки и услуг по передаче собственности были фундаментальными.

При покупке недвижимости процесс продажи с урегулированием может быстро стать сложным и обременительным. Транспортные компании экономят ваше время и деньги, заботясь о важных юридических документах, таких как контракты и посещения объектов, чтобы вы могли быстро и легко переехать в свой новый дом.

Есть разные способы сделать это, но это один из способов. Прежде чем обратиться к указанным ниже компаниям, убедитесь, что вы провели исследование того, какой тип дома вы хотите и сколько он будет стоить.

Процесс покупки недвижимости в Австралии из Новой Зеландии:

- Организуйте свою команду — вам понадобится перевозчик или юрист, страховщик и ипотечный брокер или банк.

- Получите предварительное одобрение на получение кредита для иностранцев — важно подтвердить свои финансы и получить предварительное одобрение, прежде чем серьезно относиться к недвижимости.

- Найдите дом, который хотите купить — вам придется полагаться на онлайн-поиск.

- Проведите инспекцию недвижимости. Поскольку вы не можете посетить недвижимость самостоятельно, вам нужен кто-то еще, чтобы тщательно ее осмотреть и изучить, чтобы вы могли принимать обоснованные решения.

- Договаривайтесь о наилучшей покупной цене для используемого метода продажи – дом может быть выставлен на аукцион или торги, но перевозчик может обратиться к агенту по недвижимости от имени и вести переговоры напрямую с ним.

- Проверить договор купли-продажи – для этого можно воспользоваться услугами нотариуса или юриста. Убедитесь, что вы точно знаете, на что соглашаетесь.

- Подпишите соглашение от NZ и запланируйте расчетный день – организуйте предварительную проверку и убедитесь, что ваши финансы и страховка в порядке.

Мы рекомендуем следующие компании. У них отличные независимые отзывы, поэтому вы можете доверять их команде, сборам и процессам.

Получить ипотечный кредит

Если вы хотите купить дом в Австралии, продолжая жить в Новой Зеландии, вам необходимо получить ипотечный кредит для иностранцев. Это один из самых сложных ипотечных кредитов.

Получение ипотечного кредита зависит от множества факторов, включая доход вашей семьи, страну проживания, сумму депозита и соответствие ваших обстоятельств различным политикам банка. Все банки в Австралии имеют разные политики и расчеты, которые они используют для оценки заявки на получение кредита.

Здесь на помощь приходит UNO! Что UNO делает для вас, так это смотрит на ваши индивидуальные обстоятельства и выясняет, какие банки, скорее всего, предоставят вам кредит, а затем обращается к ним за вас.

UNO заранее позаботится о самых больших расходах клиентов на домохозяйства, их ипотеке и/или жилищном кредите. Используя технологию кредитного рейтинга, UNO анализирует вашу ипотеку, чтобы сэкономить ваше время и деньги, где это возможно. Как опытные брокеры, их работа заключается в том, чтобы договориться о наилучшей ипотечной сделке от вашего имени.

UNO гордится тем, что подбирает клиентов для получения подходящего жилищного кредита через свою растущую группу из 20 кредиторов, независимо от того, покупаете ли вы недвижимость или рефинансируете. Кроме того, они являются специалистами, помогающими гражданам Новой Зеландии покупать недвижимость в Австралии, независимо от того, базируется ли она на местном уровне или в Австралии, поэтому они знакомы с процессом и тем, как они могут наилучшим образом удовлетворить ваши потребности.

Узнайте, имеете ли вы право на получение ипотечного кредита для иностранцев в Австралии

Хотите узнать, имеете ли вы право на покупку недвижимости в Австралии в Новой Зеландии? Вы хотите переехать прямо в свой собственный дом в Австралии?

Просто заполните эту двухминутную анкету и узнайте. Никаких обязательств, и вы можете заполнить его столько раз, сколько захотите, и учиться по ходу…

Или прочтите мой пост об ипотеке в Австралии и узнайте больше об UNO и о том, как они могут вам помочь.

Нанять перевозчика

Перевозчики вывозят сложное из дома, чтобы вы могли сэкономить время и деньги там, где это важнее всего.

От рассмотрения контрактов до поиска заказов и передачи права собственности, перевозчики позаботятся о сложной стороне покупки и продажи, чтобы вы могли покупать с уверенностью и спокойствием. Независимо от того, покупаете ли вы недвижимость в Австралии в Новой Зеландии или живете там.

Хотя перевозчики могут помочь вам с целым рядом услуг, вот некоторые из наиболее распространенных:

- Улучшить договор . Прежде чем подписать договор на новое место жительства, рекомендуется нанять перевозчика для проверки договора от вашего имени. Транспортные компании выявят любые скрытые пункты или проблемы, которые могут вызвать у вас проблемы в будущем, добавляя любые важные поправки к вашему контракту. Транспортные компании также организуют подписание и доработку вашего контракта, чтобы вы могли быстро и несложно перейти от продажи к процессу расчета.

- Получите лучшее предложение – как опытные юристы с обширными знаниями в области права собственности, перевозчики помогут договориться о наилучшем возможном урегулировании для вас. Они также объяснят важные детали и информацию о вашем доме, которые вы могли бы упустить из виду, чтобы вы могли сделать грамотную и осознанную покупку.

- Не зацикливайтесь на долгах – один из самых больших рисков при покупке недвижимости заключается в том, что потенциальный долг, связанный с недвижимостью, будет передан вам как новому владельцу. Транспортные компании позаботятся о том, чтобы у вас не было непогашенной задолженности, чтобы вы могли рассчитаться без каких-либо скрытых затрат, понесенных в дальнейшем.

- Получить заключение эксперта – Покупка недвижимости может стать крупнейшим финансовым и эмоциональным вложением в вашей жизни, поэтому перед заселением рекомендуется провести осмотр здания и вредителей. От загрязнения влагой до строительных проблем и термитов, отчет о строительстве и вредителях предлагает вам профессиональное экспертное мнение о вашей собственности, чтобы вы могли покупать ее со спокойной душой. Сэкономив вам деньги и время в дальнейшем, проведя осмотр здания и вредителей, вы сделаете осознанную и осознанную покупку.

Вышеуказанные компании сделают покупку дома в Австралии из Новой Зеландии реальностью!

Руководство по ценам на жилье

Когда вы покупаете дом, важно провести исследование. С точки зрения получения исчерпывающей сравнительной информации о продажах, трудно пройти мимо Руководства по ценам на жилье, которое можно получить от Australian Property Monitors (APM), совместного предприятия HWW Limited, издателей журнала Your Mortgage Magazine, и John Fairfax & Sons.

В Руководстве по ценам на жилье приводится подробная информация о продаже отдельных жилых объектов. В каждом стандартном руководстве перечислены отслеживаемые продажи за предыдущие 12 месяцев с почтовым индексом по вашему выбору. Если недвижимость, которую вы покупаете, есть в базе данных, вы можете увидеть, сколько заплатили за нее нынешние владельцы, была ли она выставлена на аукцион с момента ее покупки, а в некоторых случаях и какая была самая высокая ставка на аукционе.

Какой залог я должен заплатить?

Сумма вашего депозита зависит от того, проживаете ли вы в Новой Зеландии или Австралии. Если вы живете в Новой Зеландии, ваш депозит составит около 30%. Если вы переехали и живете в Австралии, вы сможете купить недвижимость всего с 5% депозита. Если вы живете в другом месте, купить недвижимость в Австралии довольно сложно, так как это считается кредитованием нерезидента.

Банки в Австралии не могут ссудить недвижимость в Новой Зеландии, поэтому, если у вас есть существующая недвижимость в Новой Зеландии, которую вы хотите использовать, вам придется поговорить с вашим новозеландским банком или ипотечным брокером в Новой Зеландии. Подробнее читайте ниже.

Должны ли жители Новой Зеландии платить более высокие проценты?

Нет. Если вы являетесь гражданином Новой Зеландии, проживающим в Новой Зеландии или Австралии, ваши процентные ставки будут такими же, как на открытом рынке, т.е. так же, как если бы вы были гражданином Австралии.

Грант для владельцев первого дома (FHOG)

Грант для владельцев первого дома (FHOG) в Австралии предназначен для поощрения и поддержки домовладения по всей стране, а для соответствующих заемщиков это отличное начало жизни в качестве владельца недвижимости.

Сумма субсидии различается в зависимости от штата и территории, и в большинстве мест она применяется только к новым домам и составляет от 7 000 до 26 000 долларов США.

Пособие правительства Австралии для владельцев первого дома (FHOG) и другие льготы доступны для постоянных жителей, как если бы они были гражданами Австралии. Поскольку граждане Новой Зеландии считаются постоянными жителями Австралии, они имеют право на получение гранта.

FHOG не принимает во внимание недвижимость в Новой Зеландии, а только собственность, которой вы владеете в Австралии.

Подробнее читайте в моей статье Имеют ли граждане Новой Зеландии право на получение субсидии для владельцев первого дома в Австралии? почта.

Получение ипотеки в Австралии

Получение ипотеки в Австралии очень похоже на Новую Зеландию. Вам нужно будет выяснить, сколько вы можете занять на основе ваших доходов и расходов. Вам потребуется депозит, который обычно составляет не менее 5 процентов от стоимости имущества. Вам также необходимо заплатить гербовый сбор за недвижимость, который будет стоить несколько тысяч долларов, в зависимости от того, в каком штате вы живете.

Анкета ООН по быстрому жилищному кредиту

Хотите узнать, получите ли вы кредит прямо сейчас? Приведенная ниже анкета задаст вам несколько вопросов, чтобы определить ваш следующий лучший шаг к покупке недвижимости в Австралии в качестве гражданина Новой Зеландии

Вам будет задан вопрос о вашем статусе проживания, где вы живете в настоящее время, каковы ваши планы, сколько вы о расходах на ваш новый дом, сумму вашего депозита, ваш доход, помочь рассчитать соотношение кредита к доходу (LIR) и указать вам правильное направление.

Вы можете заполнить эту анкету менее чем за 2 минуты, без каких-либо обязательств и столько раз, сколько захотите…

Или прочтите мой пост об ипотеке в Австралии и узнайте больше об UNO и о том, как они могут вам помочь.

Финансовые учреждения Австралии обычно проверяют ваш кредитный рейтинг в Новой Зеландии. Если вы не уверены в своих силах, вы можете получить бесплатную копию вашего кредитного дела в Equifax: https://www.equifax.co.nz/personal.

Какие документы нужны для подачи заявки на кредит?

Чтобы ваша заявка была обработана в кратчайшие сроки, важно подготовить все документы. Вам потребуется:

- Выписка из банка

- Расчетные ведомости

- Соответствие требованиям для идентификации

Подробнее о проверке личности и требованиях, предъявляемых к идентификации, которые вам необходимо выполнить: https://auspost.com.au/id-and- документ-услуги/проверки личности-для-передачи собственности/проверки-личности-для-покупателей-и-продавцов.

Доступ к вашей собственности в Новой Зеландии

Если вы владеете недвижимостью в Новой Зеландии и хотите использовать ее. Вам необходимо попросить свой новозеландский банк высвободить долю в вашей новозеландской собственности (рефинансировать вашу ипотеку), чтобы затем ее можно было использовать в качестве депозита для вашей собственности в Австралии.

Австралийские банки не могут ссужать недвижимость Новой Зеландии. Несмотря на то, что у нас есть похожие банки в обеих странах, их системы совершенно разные, и они не разговаривают друг с другом. Таким образом, вам придется подать заявку на кредит в Новой Зеландии и кредит в Австралии, чтобы иметь возможность использовать капитал.

Могу ли я использовать свой NZ KiwiSaver для покупки дома в Австралии?

Да, можно! С этим связана целая история, но снова новозеландцы, переезжающие в Австралию, могут перевести свой KiwiSaver в Австралию и использовать часть его в качестве залога для своего первого дома. Вы должны соответствовать критериям, установленным ATO, и убедиться, что вы создали правильный счет у правильного поставщика суперфондов.

ATO говорит: «Если вы переведете сумму в австралийский суперфонд из схемы aKiwiSaver, эта сумма будет приемлемым взносом (за исключением определенных сумм)». Для целей налогообложения FHSS не требуется быть гражданином Австралии, резидентом Австралии или резидентом Австралии.

Узнайте, что такое «определенные суммы», у какого поставщика суперфондов вам нужно зарегистрироваться, что вам нужно знать о First Home Super Saver (FHSS), процессе перевода средств KiwiSaver в super и как вывести 15 000 долларов США на использовать в качестве первого домашнего депозита в Австралии (до 50 000 долларов США) в моем посте KiwiSaver и First Home Super Saver (FHSS).

Гербовый сбор

Гербовый сбор — это налог на сделку с недвижимостью, который взимается каждым штатом и территорией и направляется непосредственно правительству штата. Суммы могут быть и различаются. Ставка гербового сбора будет зависеть от таких факторов, как стоимость имущества, если оно является вашим основным местом жительства, и ваш статус проживания.

Вы можете рассчитать гербовый сбор, который вам, возможно, придется заплатить за вашу недвижимость, с помощью этого Калькулятора гербового сбора: https://www.realestate.com.au/home-loans/stamp-duty-calculator.

Освобождение от гербового сбора

Владельцы первого дома, впервые приобретающие недвижимость в Австралии, скорее всего, будут иметь право на освобождение от гербового сбора. Однако при этом будет учитываться, владеете ли вы или владели какой-либо собственностью где-либо, включая Новую Зеландию. Поэтому, если вы владеете или владели недвижимостью ранее, вы не будете иметь право на освобождение от гербового сбора.

Существуют разные суммы покупки, которых необходимо придерживаться в зависимости от штата, в котором вы покупаете, например. в Квинсленде, если вы покупаете дом за 500 000 долларов или меньше, вы не платите гербовый сбор. Если вы покупаете недвижимость на сумму от 500 000 до 550 000 долларов, вы получаете скидку.

Гербовый сбор варьируется от штата к штату. Вы можете узнать больше о гербовом сборе в штате, в который вы планируете переехать, а также о его льготах и льготах здесь: https://www.homeloans.com.au/news/getting-most-out-stamp-duty-exemptions- состояние.

Налог на прирост капитала (CGT)