Содержание

как правильно нужно оформить ипотеку на покупку квартиры без скрытых платежей и без больших процентов — ответы на все вопросы по теме «Ипотека»

3 как правильно нужно оформить ипотеку на покупку квартиры без скрытых платежей и без больших процентов

Лиц. №1481

Ипотека на готовое жилье

Сумма

300 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Срок

1 – 30 летдо 30 лет

Ставка

от 10,9%

Первый взнос

0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 летдо 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №1326

№1326

Семейная ипотека

Сумма

600 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

3 – 30 летдо 30 лет

Ставка

от 5,6%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 600 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5,6%

- Срок: от 3 лет до 30 летдо 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1481

№1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 летдо 30 лет

Ставка

от 5,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 летдо 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №2272

№2272

Семейная ипотека

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

3 – 35 летдо 35 лет

Ставка

от 5,35%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5,35%

- Срок: от 3 лет до 35 летдо 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1481

№1481

Ипотека для семей с детьми

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

1 – 30 летдо 30 лет

Ставка

от 5,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 летдо 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

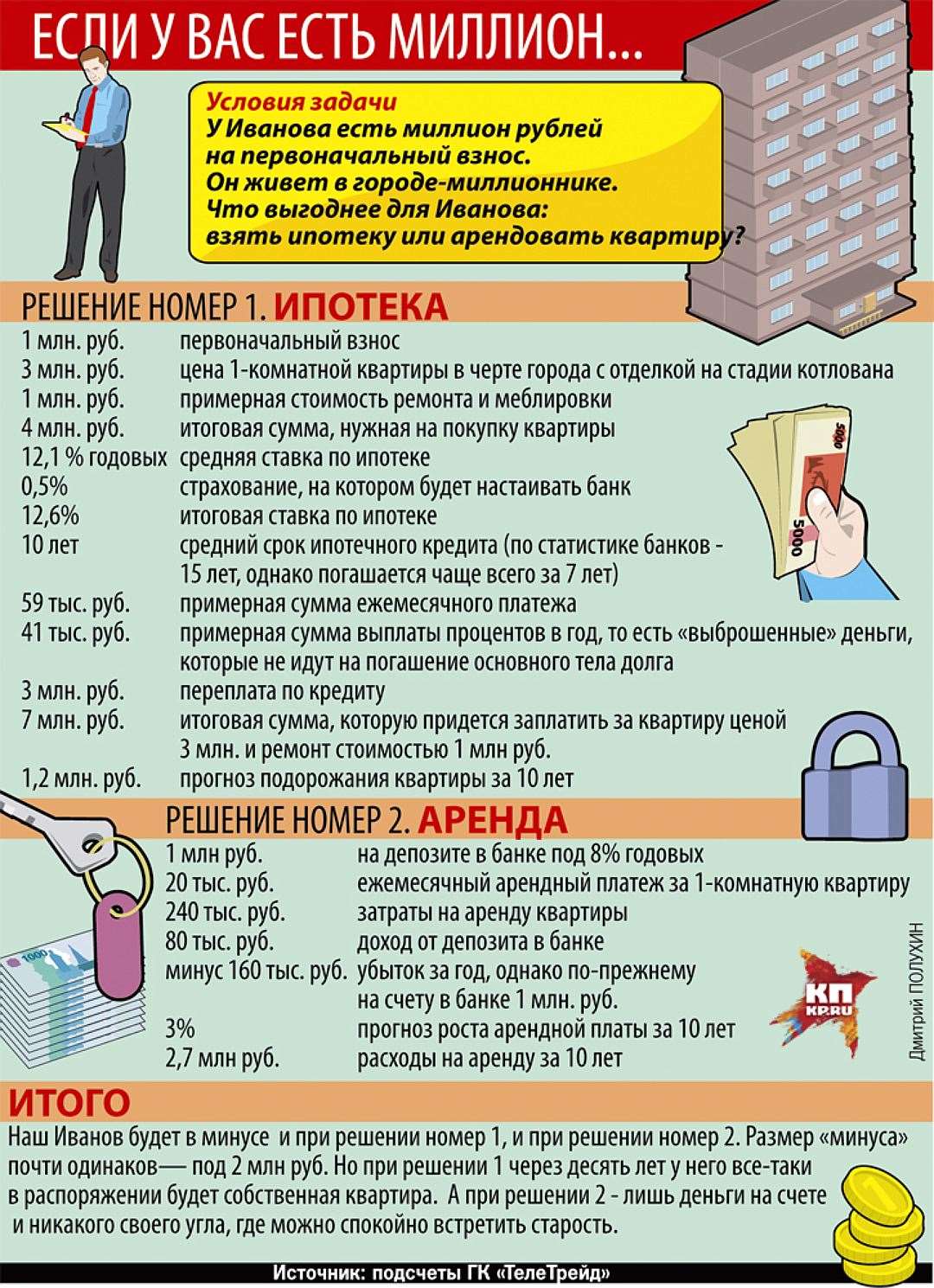

Стоит ли сейчас брать ипотеку — и в каком банке? — Большой город

Автор: Богдан Музыченко

Прямо сейчас банки ужесточают кредитные условия, в том числе — по ипотеке. Например, Сбербанк повысил ставки на покупку первичного и вторичного жилья на 0,5 %, а «Дом.рф» — на 1 % в отношении льготной ипотеки на новостройки.

Например, Сбербанк повысил ставки на покупку первичного и вторичного жилья на 0,5 %, а «Дом.рф» — на 1 % в отношении льготной ипотеки на новостройки.

«Большой Город» поговорил со специалистами по недвижимости и выяснил, подходящее ли сейчас время для ипотеки, а также проанализировал предложения разных банков.

Доля сделок с привлечением жилищных кредитов в 2022 году выросла на 20 % и достигла 81 %, а наиболее востребованными были ипотека с господдержкой, семейная ипотека и субсидированные кредиты от застройщиков, рассказал «БГ» директор департамента ипотечных программ и банковского кредитования «Метриума» Дмитрий Веселков.

В то же время, продолжает Дмитрий, под давлением Центробанка сворачиваются околонулевые программы от застройщиков — крупнейшие банки страны прекращают прием заявок на субсидированные кредиты с итоговой ставкой до 3 %.

Отдельно Веселков заявил, что средние рыночные ставки по жилищным кредитам по итогам минувшего года выросли до 11 %, однако заверил, что в ближайшее время массового повышения рыночных ставок по ипотеке ждать не стоит.

По мнению сооснователя девелопера «Родина» Владимира Щекина, вопрос о том, стоит ли брать ипотеку сейчас или лучше дождаться лучших времен, — извечный и возникает каждый раз, когда заходит речь об улучшении жилищных условий. На вопрос «брать или не брать сейчас?» эксперт отвечает определенно: да, если вам срочно нужно улучшить жилищные условия.

С Владимиром согласен практикующий юрист в сфере жилой недвижимости и ипотечного кредитования Александр Землянко: «Каждый заемщик принимает решение о покупке недвижимости, полагаясь на свою личную ситуацию. Если инвестиции в недвижимость сегодня вряд ли кто-то порекомендует, то решать свой жилищный вопрос можно, не глядя на относительно высокие ставки по ипотеке. Спустя время, после снижения процентных ставок, ипотечный кредит всегда можно будет рефинансировать».

Дмитрий Веселков же считает, что откладывать ипотечную сделку, в том числе на вторичном рынке в текущих условиях неоправданно, потому что в течение 2023 года, скорее всего, банки продолжат поднимать рыночные ставки.

- Обратиться в свой зарплатный банк. Обычно в нем есть дисконты по ставке,

- Экономить на расходах по сделке. К примеру, на страховании, когда можно выбрать более дешевый тариф,

- Воспользоваться агрегаторами: это «Циан», «Авито», «Яндекс Недвижимость», «Банки.ру» и другие. Там можно сравнить предложения и условия от разных банков.

При подборе жилищного кредита, уверяет Владимир Щекин, нюансы есть всегда. По мнению специалиста, покупателю нужно обращать внимание на следующие моменты:

- Проверить, на какие квартиры распространяется рекламное предложение по субсидированной ипотечной ставке. Некоторые застройщики дают ипотеку под 3 % только для ограниченного пула лотов, наименее ликвидных и востребованных, а некоторые — для всех квартир. И лучше это узнать сразу,

- Всегда считать сумму переплаты.

Маленькая ставка может давать более выгодный размер платежа, но длинный срок кредита увеличивает объем дополнительных средств,

Маленькая ставка может давать более выгодный размер платежа, но длинный срок кредита увеличивает объем дополнительных средств, - Уточняйте бюрократические условия — сколько потребуется документов для одобрения кредита, и насколько лоялен банк к заемщикам,

- Квартиры минимальной стоимости у ряда застройщиков невозможно получить по минимальной ставке, за нее придется доплатить. Если ваш вариант — это максимально бюджетный лот по минимальной ставке, во избежание неприятных сюрпризов сразу уточняйте все условия покупки у застройщиков.

Маленькая ставка может давать более выгодный размер платежа, но длинный срок кредита увеличивает объем дополнительных средств,

Маленькая ставка может давать более выгодный размер платежа, но длинный срок кредита увеличивает объем дополнительных средств,Ипотека с господдержкой — под 6 %

Ипотека на вторичное жилье — под 7,9 %

Семейная ипотека — под 5 %

Строительство жилого дома — под 6 %

Ипотека на новостройку — 6,9 %

Ипотека с господдержкой — под 7,3 %

Ипотека на вторичное жилье — под 10,29 %

Семейная ипотека — под 5,3 %

Строительство жилого дома — под 11,29 %

Ипотека на новостройку — под 10,29 %

Ипотека с господдержкой — под 5,95 %

Ипотека на вторичное жилье — под 9,4 %

Семейная ипотека — под 15 %

Строительство жилого дома — под 25 %

Ипотека на новостройку — под 9,4 %

обложка: Arina Krasnikova — Pexels

Другие статьи по темам

Сюжет

бизнеснедвижимость

Прочее

ипотека

Как выбрать кредитора по ипотеке

Покупка дома — это долгосрочное обязательство. Поскольку вы будете работать со своим ипотечным кредитором в течение многих лет, работа по поиску лучшего ипотечного кредитора в начале вашего поиска может окупиться.

Поскольку вы будете работать со своим ипотечным кредитором в течение многих лет, работа по поиску лучшего ипотечного кредитора в начале вашего поиска может окупиться.

Хотя большая часть процесса ипотечного кредита одинакова для любого кредитора, осмотр поможет вам найти различия, которые могут сэкономить ваши деньги, такие как взимаемые сборы и ожидания клиентов в отношении обслуживания. Используйте это руководство, чтобы найти лучшего ипотечного кредитора, отвечающего вашим потребностям и бюджету.

Где взять ипотеку?

В наши дни вы можете получить ипотечный кредит во многих местах. Хотя традиционные банки являются вариантом, они не единственный доступный вариант.

Знание того, что для вас важно и как вы хотите проработать этот процесс, поможет вам сузить круг поиска лучшего места для получения ипотечного кредита. Например, некоторые люди предпочитают работать с кем-то лично, а другие предпочитают онлайн-процесс. Некоторым нравится быть более практичными, но другие предпочитают, чтобы всю работу выполнял кто-то другой.

Понимание ваших потребностей может помочь вам определить, какой тип ипотечного кредитора вам подходит.

Какие существуют типы ипотечных кредиторов?

Шесть различных типов ипотечных кредиторов:

- Корреспондентские кредиторы

- Прямые кредиторы

- Кредиторы с твердыми деньгами

- Ипотечные брокеры

- Портфельные кредиторы 9002 0

- Оптовые кредиторы

Эти основные ипотечные кредиторы имеют различные особенности, которые отличают их друг от друга. Какой из них лучше для вас, будет зависеть от того, сколько работы вы хотите сделать и какие типы кредитных ограничений у вас могут быть.

Кредиторы-корреспонденты

Кредиторы-корреспонденты работают с вами, чтобы выдать и профинансировать ваш кредит на начальном этапе, но как только ваш кредит закрывается, они продают вашу ипотеку на вторичном рынке крупным кредитным учреждениям.

Сотрудничество с соответствующим кредитором дает вам широкий выбор кредитных продуктов и может обеспечить вам более низкие процентные ставки и сборы по сравнению с другими типами кредиторов. Однако вы, вероятно, не будете знать, кто будет вашим кредитным специалистом, и может быть сложно обеспечить плавный переход, что может привести к возможным просрочкам платежей по ипотеке.

Однако вы, вероятно, не будете знать, кто будет вашим кредитным специалистом, и может быть сложно обеспечить плавный переход, что может привести к возможным просрочкам платежей по ипотеке.

Прямые кредиторы

Покупатели жилья, ищущие ипотеку, больше всего знакомы с прямыми кредиторами, которые предоставляют ипотечные кредиты непосредственно вам, заемщику. Это могут быть традиционные банки, кредитные союзы и исключительно онлайн-кредиторы. Прямые кредиторы выдают и финансируют ипотеку и могут обслуживать их или передавать обслуживание на аутсорсинг.

При использовании прямого кредитора вы обычно работаете с одним и тем же кредитным специалистом и организацией на протяжении всего процесса. Ставки, условия и сборы могут быть конкурентоспособными, но также сильно различаются у разных кредиторов. Если вы выберете этот маршрут, рассчитывайте на беготню и сравнение покупок, чтобы найти лучшего прямого кредитора.

Кредитор с твердыми деньгами

Кредитор с твердыми деньгами может показаться пугающим, но это всего лишь означает, что вы получаете кредит через частного инвестора. В число инвесторов может входить физическое лицо, группа инвесторов или лицензированный ипотечный брокер, использующий собственные средства для финансирования кредита. Они сосредотачиваются в основном на стоимости имущества и потенциале оценки, что помогает защитить их инвестиции, а не на вашей способности выплатить кредит.

В число инвесторов может входить физическое лицо, группа инвесторов или лицензированный ипотечный брокер, использующий собственные средства для финансирования кредита. Они сосредотачиваются в основном на стоимости имущества и потенциале оценки, что помогает защитить их инвестиции, а не на вашей способности выплатить кредит.

Если у вас есть проблемы с кредитом, такие как потеря права выкупа, низкий кредитный рейтинг, банкротство или предупреждение о кредитных операциях, вы можете обнаружить, что другие кредиторы не одобрят ваше заявление, но кредитор с твердыми деньгами одобрит. Этот вариант также идеально подходит для строителей, флипперов и инвесторов в недвижимость.

Хотя вы можете рассчитывать на быстрое одобрение и выплату, ожидайте более короткие сроки кредита от шести месяцев до года, максимум до пяти лет. У вас также могут быть высокие сборы, процентные ставки и затраты на закрытие по сравнению с обычными кредиторами. Рассмотрите возможность сотрудничества с опытным юристом по недвижимости, чтобы проверить кредитные документы, прежде чем подписывать, и убедитесь, что вы проверяете кредитора.

Ипотечные брокеры

Если вы хотите, чтобы кто-то делал все покупки за вас, подумайте о работе с ипотечным брокером. На самом деле они не финансируют кредиты, не принимают решения и не устанавливают процентную ставку или условия кредита. Как и независимый страховой брокер, ипотечный брокер является лицензированным профессионалом, который подбирает заемщиков к кредиторам.

Брокер взимает комиссию, когда вы выбираете кредитора, которая добавляется к стоимости вашего кредита. Важно отметить, что, хотя вы можете сравнить несколько условий кредита, ставок и сборов, брокер может отдать предпочтение кредиторам, предлагающим для них лучшие комиссии, даже если для заемщика есть лучшие варианты.

Портфельные кредиторы

Вместо того, чтобы продавать ваш кредит на вторичном рынке, портфельный кредитор использует портфельные активы для финансирования кредита и удерживает его в качестве обслуживающего лица. Поскольку они несут ответственность за дефолт заемщика, они могут назвать свои условия, которые могут включать более высокие комиссии за выдачу и процентные ставки для вас. Кредитные союзы, местные банки и ссудно-сберегательные банки являются примерами портфельных кредиторов.

Кредитные союзы, местные банки и ссудно-сберегательные банки являются примерами портфельных кредиторов.

Работа с портфельным кредитором может обеспечить большую гибкость, например, более низкие авансовые платежи и более высокие суммы кредита. Вы можете даже не платить ипотечное страхование с соответствующим или несоответствующим кредитом. Если у вас плохая кредитная история, вы являетесь инвестором в недвижимость или работаете не по найму, возможно, стоит подумать о портфельном кредиторе.

Оптовые кредиторы

Другим вариантом являются оптовые кредиторы, которые работают напрямую с ипотечными брокерами и другими кредиторами, а не напрямую с заемщиком. Однако, несмотря на то, что вы можете получить скидку у оптового кредитора, это может быть не лучшая сделка с вовлеченной третьей стороной, поскольку они могут взимать плату за свои услуги.

Однако у оптовых кредиторов могут быть менее строгие условия кредитования, что может помочь с одобрением, если вы не соответствуете традиционным критериям кредитования. После закрытия кредита оптовые кредиторы, как и кредиторы-корреспонденты, обычно продают кредит на вторичном ипотечном рынке, что высвобождает их способность финансировать больше кредитов.

После закрытия кредита оптовые кредиторы, как и кредиторы-корреспонденты, обычно продают кредит на вторичном ипотечном рынке, что высвобождает их способность финансировать больше кредитов.

Как выбрать лучшего ипотечного кредитора для вас?

Теперь, когда вы знакомы с различными типами ипотечных кредиторов, пришло время выбрать для вас лучшего ипотечного кредитора. Если вы ищете в Интернете ставки по ипотечным кредитам, вы, вероятно, сталкивались с рекламой кредиторов, которые надеются побудить вас связаться с ними, чтобы получить предложение. Также легко найти списки лучших ипотечных кредиторов и брокеров в Интернете.

Но сначала подумайте о своем существующем банке или кредитном союзе, если у вас с ними хорошие отношения. Для существующих клиентов могут быть специальные предложения по финансированию, которые вы больше нигде не найдете.

Обращение к друзьям и родственникам за рекомендациями также может помочь вам в поиске. Если у вас есть агент по недвижимости, у них обычно есть список предпочтительных кредиторов, которые они могут порекомендовать.

Ключевые вопросы для ипотечных кредиторов и брокеров

Полезно знать, какие вопросы следует задать, прежде чем заполнять заявку на ипотеку.

Вот несколько вопросов, которые следует задать ипотечным кредиторам:

- Сколько времени занимает весь процесс?

- Какие документы мне необходимо предоставить?

- Являетесь ли вы моим основным контактным лицом на протяжении всего процесса или я буду работать с кем-то еще после того, как заявка будет передана в андеррайтинг?

- Как лучше всего поддерживать связь и как быстро я могу ожидать от вас дальнейших действий?

- Какие шаги я могу выполнить онлайн, а какие требуют личного контакта?

- На какой срок я должен зафиксировать свою процентную ставку? Могу ли я получить отсрочку, если закрытие задерживается не по моей вине?

Для ипотечного брокера рассмотрите вопрос:

- Сколько котировок вы рассмотрели и почему вы выбрали этого кредитора и рейтинг как лучший вариант?

- Какие сборы и комиссии вы взимаете и кто их платит?

Советы по поиску лучшего ипотечного кредитора

Воспользуйтесь этими советами, чтобы найти лучшего ипотечного кредитора:

Определите свой бюджет

Знание того, сколько вы можете позволить себе платить каждый месяц, является одной из первых вещей, которые вы должны сделать, чтобы найти подходящую ипотеку. Тот факт, что вам предварительно одобрена определенная сумма, не означает, что вы действительно можете себе это позволить.

Тот факт, что вам предварительно одобрена определенная сумма, не означает, что вы действительно можете себе это позволить.

Кредиторы основывают предварительное одобрение на непогашенной задолженности и валовом доходе. Они не учитывают другие ежемесячные расходы, такие как продукты, коммунальные услуги, расходы по уходу за ребенком, бензин и техническое обслуживание автомобиля.

Чтобы определить свой ипотечный бюджет, вычтите ежемесячные счета из вашего чистого дохода, или того, что вы забираете домой каждый месяц. Используйте то, что у вас осталось, чтобы создать реалистичный бюджет для ипотеки.

Улучшите свой кредитный рейтинг

Чем лучше ваш кредитный рейтинг, тем больше у вас вариантов кредитования с лучшими ставками и условиями кредита. Прежде чем приступить к поиску ипотечного кредитора, вам необходимо узнать свой кредитный рейтинг и просмотреть свою кредитную историю.

Существуют три основных кредитных бюро: Experian, Equifax и TransUnion. Вы можете получить бесплатный кредитный отчет один раз в год от всех трех в Annualcreditreport.com. Вы можете выполнять все три сразу или по одному разу в квартал, что может показать, как ваш результат со временем улучшается.

Вы можете получить бесплатный кредитный отчет один раз в год от всех трех в Annualcreditreport.com. Вы можете выполнять все три сразу или по одному разу в квартал, что может показать, как ваш результат со временем улучшается.

Внимательно посмотрите на свой счет и проверьте наличие просрочек, ошибок, просроченных платежей, взысканий и крупных остатков. Если есть ошибки, вы можете оспорить их через бюро кредитных историй, что может обеспечить мгновенное повышение балла.

Выплата долга может помочь улучшить соотношение вашего долга к доходу, которое кредиторы используют для определения вашего права на получение кредита и суммы, которую вы можете занять. Большинство кредиторов хотят, чтобы DTI был ниже 43%, но некоторые могут подняться до 50%.

Использование таких приложений, как Rocket Money, поможет вам контролировать расходы, лучше понять свой счет и создать персонализированный бюджет, которого вы сможете придерживаться. Это также может помочь вам согласовать существующие счета для более выгодных тарифов и избавиться от ненужных подписок.

Узнайте о вариантах ипотеки

Так же, как существует несколько типов ипотечных кредиторов, существует также несколько доступных вариантов ипотеки. Пять основных типов ипотечных кредитов:

- Ипотечные кредиты с плавающей процентной ставкой

- Обычные кредиты

- FHA и другие кредиты, обеспеченные государством

- Ипотечные кредиты с фиксированной процентной ставкой

- Крупные кредиты для государственных застрахованных кредитов может потребоваться только 3% первоначальный взнос, в то время как другие кредиты требуют 20% первоначальный взнос. Если вы покупаете сельскую местность, вы можете претендовать на получение кредита USDA, в то время как ветераны должны рассмотреть кредиты VA.

Знание различных вариантов ипотеки может помочь вам понять, какие варианты лучше всего подходят для ваших потребностей в кредитовании.

Сравните ставки и условия

Как и в случае страхования жилья и автомобилей, сравнение ставок и условий у разных ипотечных кредиторов может окупиться.

Поскольку вы можете платить по ипотеке на срок до 30 лет, вы можете сэкономить тысячи, сделав несколько сравнительных покупок.Рассмотрите возможность получения ставок и условий от различных ипотечных кредиторов, включая кредитные союзы, традиционные банки, онлайн-кредиторов и ипотечных брокеров. Сравните условия, ставки и сборы, но не забывайте об обслуживании клиентов и доступности при выборе ипотечного кредитора.

Прочтите смету кредита мелким шрифтом

Документы по ипотеке могут быть длинными, утомительными и скучными для чтения. Но вы не хотите, чтобы покупатель раскаялся, потому что вы невнимательно прочитали оценку кредита. В оценке кредита перечислены условия кредита, которые могут сильно различаться. Сравнение оценок кредита как минимум от трех кредиторов может помочь вам найти лучшие условия, на которые вы имеете право.

Убедитесь, что вы понимаете условия кредита, включая:

- Требование о первоначальном взносе

- Процентная ставка

- Комиссия кредитора

- Заключительные расходы

- Ежемесячные платежи

Убедитесь, что ежемесячный платеж включает страховку и налоги на недвижимость, которые обычно уплачиваются кредитором через ваш депозитный счет.

Эти условия не должны сильно меняться для закрытия, если ваш кредит и финансовые показатели не меняются в процессе.Задавайте вопросы о любых сборах или о чем-то еще, что вам непонятно. Могут быть административные расходы, сборы за поиск титула, сборы за оценку, расходы на регистрацию и сборы за перевод налогов, перечисленные в оценке кредита.

Убедитесь, что они правильно написали ваше имя и правильно указали номера банковских счетов. Немедленно сообщите своему кредитору о любых ошибках, чтобы убедиться, что все верно, когда вы перейдете к следующему этапу процесса ипотеки.

Получить предварительное одобрение ипотечного кредита

После того, как вы сузили круг ипотечного кредитора и ввели его, следующим шагом будет получение предварительного одобрения ипотечного кредита. Кредитор проведет ваш кредит и проверит ваши финансы, чтобы определить, на какую процентную ставку и другие условия вы имеете право.

Предварительное одобрение показывает агенту по недвижимости, что вы серьезно относитесь к покупке и что вы можете себе позволить.

Когда вы будете готовы сделать предложение, вы можете показать продавцу свое предварительное одобрение, чтобы он знал, что у вас не возникнет проблем с финансированием, что может сделать его более склонным принять ваше предложение.Хотя документы, необходимые для предварительного одобрения, могут различаться, большинство кредиторов требуют:

- Копию водительских прав

- Ваш номер социального страхования

- Последние 30 дней платежных квитанций

- Федеральные налоговые декларации за последние два года

- Распечатки банковских выписок за последние 60 дней

- Список всех финансовых счетов с остатками

- Список всех выплат по долгам, включая алименты, кредитные карты и кредиты

- История занятости и доходов

- Источник первоначального взноса информация

Получив предварительное одобрение, избегайте крупных покупок, открытия новых кредитных линий, перевода денег между счетами или поиска новой работы.

Эти изменения могут повлиять на ваши условия предварительного одобрения и поставить под угрозу ваши варианты ипотеки.Часто задаваемые вопросы (FAQ)

Как узнать, заслуживает ли доверия мой ипотечный кредитор?

Есть несколько шагов, которые вы можете предпринять, чтобы узнать, пользуется ли репутацией ваш ипотечный кредитор. Выполните онлайн-поиск кредитора, чтобы узнать, как клиенты отзываются о компании и есть ли в новостях негативные истории о них. Вы также можете искать кредитора по имени на веб-сайтах Better Business Bureau (BBB) и Consumer Finance Protection Bureau (CFPB). Также можно рассмотреть возможность обращения к Генеральному прокурору вашего штата, поскольку у AG есть информация о ценности каждой компании, если они работают в вашем штате.

Что вы считаете тревожными сигналами в заявках на получение ипотечного кредита?

При рассмотрении заявок на получение ипотечного кредита кредиторы тщательно изучают информацию, которую вы включаете, и подтверждающую документацию, которую вы предоставляете, прежде чем принять решение о финансировании вашего кредита.

Кредиторы рассматривают низкий кредитный рейтинг, высокое отношение долга к доходу, крупные покупки в последнюю минуту и крупные депозиты, по которым вы не можете предоставить документацию, тревожными сигналами. Кредитор также обычно хочет видеть бонусы и сверхурочные за последние два года. Если есть большие колебания, это может поставить под угрозу вашу сумму предварительного одобрения.Насколько точны предварительные одобрения ипотеки?

Предварительные одобрения ипотеки более точны, чем предварительные квалификации. Предварительное одобрение требует дополнительных документов, таких как платежные квитанции и банковские выписки, а также жесткая проверка кредитоспособности. Но даже при предварительном одобрении ипотеки нет никакой гарантии, что вас одобрят, когда вы найдете дом, на который хотите сделать предложение. Дом должен быть одобрен, что означает, что кредитор должен проверить состояние дома, историю прав собственности и оценочную стоимость. Если что-то изменится в вашем доходе или коэффициенте долга в период от предварительного одобрения до завершения кредита, ваши условия предварительного одобрения могут измениться.

Информация, представленная здесь, создана независимо от редакции TIME. Чтобы узнать больше, посетите нашу страницу «О нас».

Как выбрать лучшего ипотечного кредитора

Примечание редактора: Intuit Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке).

Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Когда вы пытаетесь выбрать лучшего ипотечного кредитора, важно помнить, что один размер не подходит всем.

Так как же найти то, что подходит именно вам? Процесс покупки жилья может показаться сложным. Для большинства людей это самая крупная финансовая покупка в жизни. Вы захотите проанализировать свое финансовое положение и варианты кредита, а затем сравнить кредиторов, чтобы увидеть, кто предлагает наиболее привлекательные потенциальные ставки и условия.

Сколько домов я могу себе позволить?

Оценить сейчас

Вот шаги по выбору лучшей ипотеки:

- Шаг 1: Оцените свое финансовое положение

- Шаг 2. Рассмотрите варианты кредита

- Шаг 3: Узнайте у кредитора о стоимости кредита и комиссиях

- Шаг 4. Сравните кредиторов и оценки

Шаг 1: Оцените свое финансовое положение

Сколько дома вам нужно? Какой первоначальный взнос вы можете себе позволить? Как платеж по ипотеке повлияет на ваш ежемесячный бюджет? Это вопросы, о которых следует подумать, когда подводит итоги ваших финансов. Полное понимание вашей собственной ситуации может помочь вам задать кредиторам более обоснованные вопросы, когда придет время.

Вы также захотите подумать о том, где вы хотите жить, а затем изучить налоги на недвижимость и расходы на страхование домовладельцев. Эти расходы обычно включаются в расчеты ваших ежемесячных платежей по ипотеке и могут варьироваться в зависимости от местоположения.

Имейте в виду, что некоторые расходы по кредиту будут зависеть от вашего выбора и финансов.

Например, вам, как правило, придется платить за частное ипотечное страхование или PMI.Наличие у вашей ипотеки фиксированной процентной ставки или регулируемой процентной ставки также может повлиять на размер процентов, которые вы будете платить в течение срока действия кредита.

Шаг 2: Рассмотрите варианты кредита

Есть несколько основных факторов, которые следует обсудить с кредитором при сравнении вариантов кредита: тип кредита, процентная ставка и срок кредита.

Типы кредитов

Вы можете выбирать между обычными кредитами, кредитами FHA или другими видами жилищных кредитов, обеспеченных государством. Вы можете спросить кредиторов о конкретных функциях, которые вы хотите получить от своей ипотеки, таких как низкий первоначальный взнос, возможность финансировать определенные расходы на закрытие, и о том, как следующие типы ипотечных кредитов могут лучше всего соответствовать вашим потребностям.

- Обычные кредиты — Эти ипотечные кредиты, как правило, не являются частью конкретной государственной программы и могут представлять собой соответствующие кредиты (на уровне кредитного лимита округа или ниже) или «крупные» кредиты, превышающие эти лимиты.

- Кредиты FHA — Эти ипотечные кредиты застрахованы Федеральной жилищной администрацией. Они допускают меньшие авансовые платежи и заслуживают внимания для людей с более шаткой кредитной историей. Ссуды FHA обычно включают в себя комиссию кредитора за выдачу кредита как часть затрат на закрытие, а также авансовый взнос по страхованию ипотечного кредита.

- Кредиты по программе VA — Эти кредиты могут быть хорошим вариантом для людей, соответствующих требованиям. Обычно они не требуют первоначального взноса, хотя у них есть комиссия за финансирование кредита VA.

- Кредиты USDA — Это может быть вариантом, если вы живете в сельской местности и соответствуете определенным требованиям к семейному доходу. Кредиты USDA могут быть доступны для людей с низкими и средними доходами, а также могут быть доступны варианты с нулевым взносом.

Варианты процентной ставки

Существует два основных типа процентных ставок по ипотечным кредитам: фиксированные и регулируемые.

Правильный вариант для вас может зависеть от того, планируете ли вы сохранить дом на длительный срок или нет. Ипотека с фиксированной процентной ставкой — хороший выбор, если вы планируете оставаться в доме долгое время.- Ипотечные кредиты с фиксированной процентной ставкой — Они предлагаются с одной процентной ставкой, которая остается неизменной в течение всего срока кредита. Ипотека с фиксированной ставкой может иметь более высокую процентную ставку, чем ипотека с регулируемой ставкой, но ссуды с фиксированной ставкой имеют более предсказуемые платежи.

- Ипотечные кредиты с регулируемой ставкой — ARM обычно имеет начальную ставку на фиксированный период времени с ежегодными корректировками процентной ставки в течение срока кредита после истечения срока действия начальной ставки. Ваши ипотечные платежи могут колебаться, когда происходят изменения ставок, что делает ипотеку менее предсказуемой в течение срока кредита. Ипотека с регулируемой процентной ставкой может иметь более низкую процентную ставку и первоначальный фиксированный период для начала.

- Гибридные ипотечные кредиты с регулируемой процентной ставкой — Эти кредиты ARM обычно аналогичны «традиционным» кредитам с регулируемой процентной ставкой, но имеют важное исключение. У них одинаковый период вводной ставки, но продолжительность этой ставки больше одного года. Вы найдете кредиторов, предлагающих различные варианты, в том числе кредиты ARM 3/1, кредиты 5/1, 7/1 и т. д. (Первое число представляет продолжительность вводной ставки в годах; второе число — время ожидания корректировки. ARM 3/1 — это кредит с трехлетней фиксированной ставкой, с корректировкой ставки каждый последующий год.)

Срок кредита

Условия кредита влияют на размер ваших ежемесячных платежей. Ваше финансовое положение, потребности и общие цели помогут вам определить наилучший для вас срок кредита.

Например, если ваша цель состоит в том, чтобы сохранить как можно больше процентов в течение срока действия кредита (и вы можете позволить себе более высокие ежемесячные платежи), тогда 15-летний кредит может быть лучше, чем 30-летняя ипотека.

Но если ваша цель — более низкие ежемесячные платежи, лучшим выбором может быть 30-летний кредит.Воспользуйтесь нашим калькулятором доступности жилья, чтобы получить некоторые оценки того, что может вписаться в ваш бюджет.

Сколько домов я могу себе позволить?

Оценить сейчас

Шаг 3: Спросите у кредитора о затратах и комиссиях по кредиту

При сравнении кредиторов спросите о затратах и комиссиях, которые могут повлиять на стоимость вашего кредита, таких как затраты на закрытие, дисконтные баллы и штрафы за досрочное погашение.

Заключительные расходы

Ваш ипотечный кредитор должен предоставить оценку кредита в течение трех рабочих дней после получения вашего заявления на кредит. В этой форме содержится важная информация об ипотеке, обычно включающая предполагаемый ежемесячный платеж, расчетную процентную ставку и общие расходы на закрытие кредита. Эти расходы могут включать …

- Первоначальный взнос

- Плата за оценку

- Проверка на вредителей

- Налоги

- Страхование

Узнайте у кредитного специалиста об этих сборах, чтобы получить оценку того, сколько вам, возможно, придется заплатить в день закрытия.

Дисконтные баллы

Дисконтные баллы — это дополнительные сборы, которые вы платите авансом, чтобы уменьшить процентные платежи в течение срока кредита. Сумма сниженной процентной ставки будет варьироваться в зависимости от кредитора, характера ипотечного кредита и других переменных. Как правило, вы можете найти скидки в размере 0,25% за 1000 долларов, но вам нужно будет спросить своего кредитора, что предлагается в этом финансовом учреждении.

Как правило, основным преимуществом покупки дисконтных баллов является экономия денег в течение срока действия ипотечного кредита. Это может быть хорошей идеей, если это соответствует вашим финансовым целям, но вы должны учитывать свою ситуацию.

Например, может быть не лучшей идеей платить баллами, чтобы снизить процентные платежи, если …

- Вы не собираетесь оставаться дома в течение длительного времени.

- Вы планируете рефинансирование в будущем.

- У вас просто недостаточно денег, сэкономленных на момент закрытия, когда вам нужно заплатить за эти дисконтные баллы.

Штрафы за досрочное погашение

Спросите кредитора и обязательно прочитайте мелкий шрифт о любых штрафах за досрочное погашение вашего кредита. Штраф за досрочное погашение может применяться, если вы рефинансируете кредит до истечения срока кредита или когда вы иным образом погашаете кредит досрочно.

Кредиты без штрафа за досрочное погашение являются хорошим выбором, если вы думаете, что в какой-то момент сможете рефинансировать кредит.

Шаг 4: Сравните кредиторов и оценки

После того, как вы оценили свои потребности в ипотеке и получили представление о типе кредита, который вы ищете, начните искать кредитора. Вы можете посмотреть на онлайн-рынках, которые могут помочь вам сравнить.

- Процентные ставки и годовая процентная ставка

- Затраты на закрытие

- Комиссия кредитора

- Скидочные баллы и штрафы за досрочное погашение

Получение нескольких предложений может дать вам преимущество в переговорах и помочь вам лучше понять ваши варианты.

Когда вы сравниваете кредиторов и их предложения бок о бок, вы можете увидеть, какие суммы кредита, годовые процентные ставки, ставки и условия лучше всего подходят для вашей ситуации.Вы также можете рассчитать разницу в ипотеке и ежемесячных платежах между кредитами с фиксированной ставкой и кредитами с плавающей ставкой, и не забудьте внимательно изучить комиссию кредитора для обоих вариантов.

При поиске кредиторов попросите поговорить с кредитным представителем, чтобы лучше понять процесс этого банка и получить ответы. Чем прозрачнее кредитор, тем лучше. Отвечает ли кредитор, когда у вас есть вопросы? Будет ли он работать с вами в зависимости от ваших потребностей?

Попробуйте сравнить несколько финансовых учреждений. Сравните свои потенциальные варианты на основе прозрачности, оперативности и лучших ставок и условий.

Что дальше?

Выбор ипотечного кредитора – сложное решение. Хотя базовая процентная ставка, которую предлагает ваш кредитор, важна, вы также должны учитывать годовую процентную ставку, затраты на закрытие, комиссию кредитора и свои личные планы, например, как долго вы планируете оставаться в своем доме.

Поскольку вы можете платить по ипотеке на срок до 30 лет, вы можете сэкономить тысячи, сделав несколько сравнительных покупок.

Поскольку вы можете платить по ипотеке на срок до 30 лет, вы можете сэкономить тысячи, сделав несколько сравнительных покупок. Эти условия не должны сильно меняться для закрытия, если ваш кредит и финансовые показатели не меняются в процессе.

Эти условия не должны сильно меняться для закрытия, если ваш кредит и финансовые показатели не меняются в процессе. Когда вы будете готовы сделать предложение, вы можете показать продавцу свое предварительное одобрение, чтобы он знал, что у вас не возникнет проблем с финансированием, что может сделать его более склонным принять ваше предложение.

Когда вы будете готовы сделать предложение, вы можете показать продавцу свое предварительное одобрение, чтобы он знал, что у вас не возникнет проблем с финансированием, что может сделать его более склонным принять ваше предложение. Эти изменения могут повлиять на ваши условия предварительного одобрения и поставить под угрозу ваши варианты ипотеки.

Эти изменения могут повлиять на ваши условия предварительного одобрения и поставить под угрозу ваши варианты ипотеки. Кредиторы рассматривают низкий кредитный рейтинг, высокое отношение долга к доходу, крупные покупки в последнюю минуту и крупные депозиты, по которым вы не можете предоставить документацию, тревожными сигналами. Кредитор также обычно хочет видеть бонусы и сверхурочные за последние два года. Если есть большие колебания, это может поставить под угрозу вашу сумму предварительного одобрения.

Кредиторы рассматривают низкий кредитный рейтинг, высокое отношение долга к доходу, крупные покупки в последнюю минуту и крупные депозиты, по которым вы не можете предоставить документацию, тревожными сигналами. Кредитор также обычно хочет видеть бонусы и сверхурочные за последние два года. Если есть большие колебания, это может поставить под угрозу вашу сумму предварительного одобрения.

Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии. Рассмотрите варианты кредита

Рассмотрите варианты кредита  Например, вам, как правило, придется платить за частное ипотечное страхование или PMI.

Например, вам, как правило, придется платить за частное ипотечное страхование или PMI.

Правильный вариант для вас может зависеть от того, планируете ли вы сохранить дом на длительный срок или нет. Ипотека с фиксированной процентной ставкой — хороший выбор, если вы планируете оставаться в доме долгое время.

Правильный вариант для вас может зависеть от того, планируете ли вы сохранить дом на длительный срок или нет. Ипотека с фиксированной процентной ставкой — хороший выбор, если вы планируете оставаться в доме долгое время.

Но если ваша цель — более низкие ежемесячные платежи, лучшим выбором может быть 30-летний кредит.

Но если ваша цель — более низкие ежемесячные платежи, лучшим выбором может быть 30-летний кредит.

Когда вы сравниваете кредиторов и их предложения бок о бок, вы можете увидеть, какие суммы кредита, годовые процентные ставки, ставки и условия лучше всего подходят для вашей ситуации.

Когда вы сравниваете кредиторов и их предложения бок о бок, вы можете увидеть, какие суммы кредита, годовые процентные ставки, ставки и условия лучше всего подходят для вашей ситуации.