Содержание

Взять кредит на жилье молодой семье

При создании семьи нередко встает вопрос о жилье. Если накопленных средств не хватает для покупки недвижимости, рекомендуем рассмотреть различные варианты кредита молодой семье. Банк предлагает сегодня программы кредитования на стандартных условиях, а также с субсидированием со стороны государства (программы с господдержкой).

Кредит молодой семье с детьми

Программа государственного субсидирования ипотеки является наиболее привлекательным вариантом для супружеских пар. Она позволяет взять кредит под небольшой процент, однако требует соблюдения особых условий. Оформить кредит на жилье молодой семье возможно только в том случае, если у пары в 2018 году и позднее родился второй (или более) ребенок.

При этом родители, оформляющие ипотеку, и дети в семье должны иметь российское гражданство.

Плюсом этой кредитной программы является также возможность использовать материнский капитал для первоначального взноса по ипотеке. Воспользоваться данным видом кредитования могут и семьи военнослужащих.

Воспользоваться данным видом кредитования могут и семьи военнослужащих.

Ипотека с льготной ставкой предоставляется на готовые квартиры в новостройках и на вторичном рынке. Оформить кредит молодой семье на строительство жилья по этой программе не получится.

Кредит молодой семье без детей

В случае, когда ипотека с господдержкой недоступна, банк предлагает различные варианты финансирования:

- ипотека на покупку квартиры, апартаментов или таунхауса на первичном или вторичном рынке;

- кредит под залог недвижимости;

- кредит на дом с участком.

Если вы задумываетесь о проживании за городом и вас интересует кредит молодой семье на строительство жилья, рекомендуем рассмотреть кредит под залог недвижимости. В данном случае залогом может стать собственность, принадлежащая третьим лицам. Например, часто родители соглашаются помочь вновь созданной семье и готовы предоставить в качестве обеспечения свою квартиру или дачу.

Часто возникает вопрос, оформлять ипотеку на одного из супругов или на обоих? Статус купленного жилья не будет зависеть от того, кто оплачивает кредит. При отсутствии брачного договора такое жилье признается совместной собственностью супругов. Но общая ипотека все же имеет свои выгоды. Если кредит на жилье молодой семье берут оба супруга, то есть выступают созаемщиками, это позволяет банку оценивать их совокупный доход. В этом случае больше вероятность получить необходимую сумму и купить хорошее жилье в приятном районе.

При отсутствии брачного договора такое жилье признается совместной собственностью супругов. Но общая ипотека все же имеет свои выгоды. Если кредит на жилье молодой семье берут оба супруга, то есть выступают созаемщиками, это позволяет банку оценивать их совокупный доход. В этом случае больше вероятность получить необходимую сумму и купить хорошее жилье в приятном районе.

Обратите внимание, если в период выплат по ипотеке в семье появятся дети и на этот момент будет действовать программа господдержки по ипотеке, вы сможете рефинансировать текущий кредит и получить более выгодные условия для выплаты оставшейся задолженности.

У каждого кредита молодой семье свои плюсы и минусы. Мы рекомендуем личную консультацию с ипотечным менеджером, чтобы вы могли прояснить для себя все нюансы и выбрать оптимальный вариант. Вы можете заполнить короткую заявку на нашем сайте, и кредитный специалист свяжется с вами.

Поделиться с друзьями:

Как выгодно взять ипотеку молодой семье

Молодые семейные пары, нуждающиеся в жилье, имеют возможность выгодно оформить ипотеку. В жилищном вопросе поможет государство с льготным предложением «Жилище» и «Молодая семья». Социальный кредит можно оформить в нескольких банках, со специальными ипотечными программами. Необходимо выяснить, чем отличаются возможности, и какой вариант выгодней.

В жилищном вопросе поможет государство с льготным предложением «Жилище» и «Молодая семья». Социальный кредит можно оформить в нескольких банках, со специальными ипотечными программами. Необходимо выяснить, чем отличаются возможности, и какой вариант выгодней.

Особенности программы «Жилище» в 2020 г.

Молодоженам практически нереально накопить нужную сумму денег для покупки собственной квартиры или дома.

Программа «Жилище» создана для помощи малоимущим жителям страны, не имеющим своей жилплощади. Суть проекта – в субсидировании части средств, необходимых для желанной покупки, со стороны государства.

Проще говоря, супруги покупают жилье с помощью банковской ипотеки, но часть суммы за них выплачивает государство.

Размер ссуды по программе зависит от стоимости квартиры, наличия или отсутствия несовершеннолетних детей:

- 35% — в случае отсутствия детей;

- плюс 5% на каждого малыша.

Плюсы продукта – в финансовой помощи, благодаря которой мечта приобрести недвижимость может реализоваться. Предложение подходит и молодой семье без детей.

Предложение подходит и молодой семье без детей.

Минус – квартиры предоставляют из муниципального резерва. Прежде чем ступить на собственные квадратные метры, придётся встать в очередь.

Характеристика проекта «Молодая семья»

Приобретение недвижимости с помощью программы предполагает заключение целевого банковского договора.

По условиям документа муж и жена выплачивают один из двух видов первоначального взноса:

15% от цены выбранного дома или квартиры;

10%, если в семье уже родились малыши.

Важно: Если в семье родилась кроха, выплаты по займу можно отсрочить. Заемщики – клиенты банка? Они получат дополнительные бонусы.

Льготная составляющая проекта – в приобретении объекта со сниженной процентной ставкой, составляющей от 5 до 9%, в зависимости от банка.

Предложение пользуется популярностью, но оно доступно в порядке очереди. Проект распространяется только на покупку строящегося или готового жилья.

Требования к участникам программ государственной поддержки

Отбор претендентов проходит по ряду критериев:

- молодой семье необходимо документально подтвердить факт отсутствия собственного жилья. В случае проживания с родственниками – иметь менее 14 кв. м. на человека;

- оба члена семьи должны быть гражданами России моложе 35 лет и состоять в официальном браке;

- супруги обязаны иметь официальные доходы. Или один из них должен документально доказать, что в состоянии полностью обеспечивать нужды своей половинки.

Внимание! Социальный кредит действует с 2015 по 2020 г. Заявление на материальную помощь можно подать до 31.12. 2020 г. Те, кто успел получить сертификат, могут рассчитывать на льготы в 2021.

Помощь от государства может получить неполная семья, в составе которой одинокие мама или папа, воспитывающие ребенка.

Куда обратиться и что сделать

Если все условия выполнимы, необходимо оформить свое желание получить материальную поддержку от государства.

Пошаговая инструкция:

- Заполнить заявление в городской или районной администрации.

- Подождать ответа в течение 10 дней.

- Если решение положительное, встать на очередь.

- Собрать нужные бумаги, оформить дотацию.

- Получить сертификат на участие в программе льготного кредитования и принести его в банк.

- Подписать ипотечный договор.

В банке откроют счет и через некоторое время перечислят гос. субсидию.

Недостающую сумму банк перечислит продавцу выбранного объекта недвижимости после оформления договора купли-продажи.

Перечень основных документов и справок

Основной список бумаг, необходимых для оформления социальной ипотеки:

- паспорта супругов;

- заявление, написанное по образцу;

- свидетельство о заключении брака;

- военный билет главы семьи;

- свидетельства о рождении продолжателей рода;

- справки, подтверждающие доходы.

Если семья оформила материнский капитал, возможен ипотечный займ без первоначального взноса. К основному пакету документов необходимо приложить сертификат.

К основному пакету документов необходимо приложить сертификат.

Банки поддерживающие государственную программу

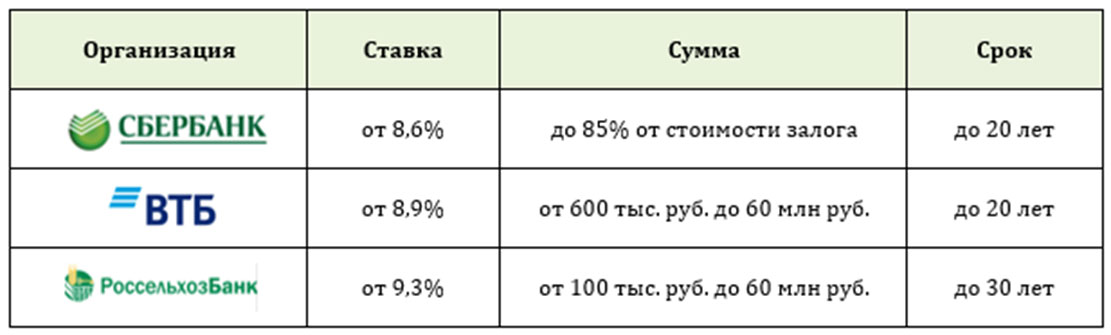

Где выгодно взять ипотеку? Идея правительства осуществляется в нескольких банках с различными льготными условиями кредитования.

| Название | Максимальная сумма займа в рублях | Максимальный срок кредита | Процент |

| Сбербанк | от 300000 до 3 млн. р. | 30 лет | от 8,5 |

| ВТБ банк | от 500000 | 30 лет | от 5 |

| Россельхозбанк | от 100000 | 30 лет | от 10 |

| Альфа-банк | до 50 млн. р. | 30 лет | от 8,09 |

| Газпромбанк | от 100000 до 6 млн. р. | 30 лет | от 4,9 |

| Райффайзен банк | до 12 млн. р. | 30 лет | от 5,69 |

Финансисты предупреждают, что при изучении банковских услуг стоит рассматривать все условия. Часто низкая процентная ставка возможна при соблюдении дополнительных опций. Например, страхование жизни и здоровья, добавленное к обязательному страхованию объекта недвижимости.

Часто низкая процентная ставка возможна при соблюдении дополнительных опций. Например, страхование жизни и здоровья, добавленное к обязательному страхованию объекта недвижимости.

Ипотечный кредит с господдержкой в Сбербанке

Ипотечное предложение от Сбербанка распространяется не только на новостройки, но и на вторичное жилье.

Первоначальный взнос возможен в размере 15% от цены объекта. Для семей с одним ребенком, с двумя детьми или для многодетных семей Сбербанк предлагает особые условия. Молодой семье на квартиру с материнским капиталом не нужно отдавать свои сбережения. Достаточно оформить в качестве взноса сертификат на капитал.

Важно: Нормы для покупки квартиры по проекту субсидирования: для семей без малышей – 42 м2. Если в семье появился новорожденный – 18 м2 на каждого человека.

При определении суммы займа и процентной ставки учитывается:

- наличие и количество созаемщиков;

- их общий доход;

- срок пользования ссудой.

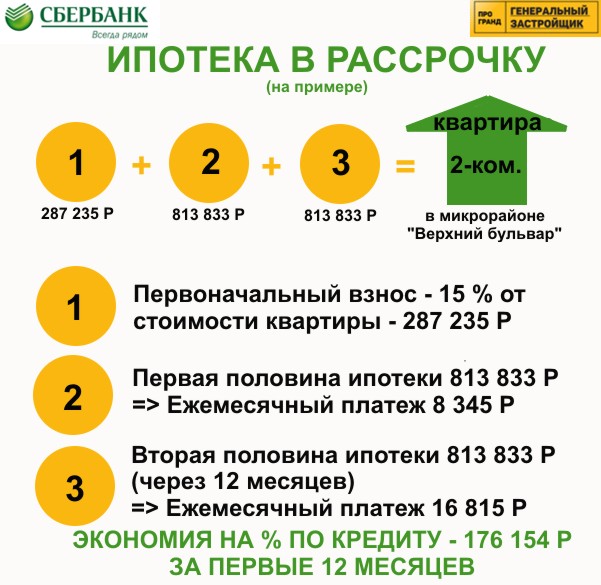

Способы снижения процентов по ипотеке:

- — 0,1% при условии регистрации онлайн;

- — 0,3 в случае приобретения жилья через сервис Дом Клик;

- — 1% для клиентов, застраховавших свою жизнь.

Федеральная программа государственной помощи действует по всей России, но региональные власти имеют право менять условия проекта. Узнать детали предложения можно в местной администрации.

Вопрос, как выгодно взять ипотеку на квартиру молодой семье все больше и больше набирает оборот. Несмотря на очереди от полугода до нескольких лет, преимущества государственной поддержки очевидны. Покупка желанной квартиры на 35-40% дешевле и пониженная процентная ставка – солидная помощь молодой семье.

Как молодые семьи должны подготовиться к покупке своего первого дома

Покупка вашего первого дома является важной вехой для любой новой молодой семьи, независимо от того, являетесь ли вы молодоженами самостоятельно или берете с собой нескольких малышей. Вам нужно пространство, чтобы ваша семья могла расти и процветать, а лучший сад для новых семей находится в вашем собственном доме, где вам не придется беспокоиться о арендодателях или собирать доли после аренды. Тем не менее, планирование дома — непростая задача, хотя правильный подход к делу делает работу более гладкой.

Вам нужно пространство, чтобы ваша семья могла расти и процветать, а лучший сад для новых семей находится в вашем собственном доме, где вам не придется беспокоиться о арендодателях или собирать доли после аренды. Тем не менее, планирование дома — непростая задача, хотя правильный подход к делу делает работу более гладкой.

Подумай о доме своей мечты

Планирование семьи становится серьезной проблемой, когда ты готов купить дом. Вы должны подумать о размере своей семьи, потому что вы не хотите, чтобы через несколько лет вам пришлось делать апгрейд, продавать свой нынешний дом и начинать процесс заново. Планируете ли вы остаться без детей или мечтаете о доме, полном детей? Возможно, два или три — ваше идеальное число. В любом случае, бюджет на спальни, ванные комнаты и идеальное количество места.

Вероятно, у вас тоже есть что-то необходимое. Что для вас важнее всего? Вы гибки в выборе местоположения или полны решимости остаться, скажем, в Тампе или Неаполе? Вы хотите дом в городе или дом в окружении зелени? Подумайте как о роскоши, так и о самом необходимом, например:

- Количество этажей

- Количество ванных комнат и спален

- Большой двор

- Ранчо против колониального

- И общий возраст дома

Изучить положение с трудоустройством

Если вы не Если у вас нет постоянной работы, вы можете подумать дважды о покупке дома. Вы не хотите застрять с ипотекой, которую вы не можете платить. Если ваша работа находится на грани или вы постоянно меняете профессию, вам, возможно, придется подождать. Точно так же вы должны решить, нужно ли вам обоим работать. Семейная ситуация с одним доходом может не подойти для дома вашей мечты, даже если ваши желания гибки.

Вы не хотите застрять с ипотекой, которую вы не можете платить. Если ваша работа находится на грани или вы постоянно меняете профессию, вам, возможно, придется подождать. Точно так же вы должны решить, нужно ли вам обоим работать. Семейная ситуация с одним доходом может не подойти для дома вашей мечты, даже если ваши желания гибки.

Разберитесь со своими долгами

Ваши долги сильно влияют на ваш кредитный рейтинг. У вас есть дефолт по любому из ваших школьных кредитов? Есть ли кредитная карта, которую вы забыли погасить, и которая теперь возвращается, чтобы преследовать вас? Прежде чем идти в банк или к любому кредитору, проверьте свой кредитный рейтинг. Для определения вашего кредитного рейтинга учитываются несколько аспектов:

РЕКЛАМА

- Ваша платежная история

- Сумма, которую вы должны

- Продолжительность вашей кредитной истории

- Любой новый кредит

- Типы кредитов

Не начинайте открывать кредитные счета повсюду, чтобы повысить свой балл FICO. Это будет выглядеть еще хуже, и это повлияет на вашу ипотечную ставку. Чтобы получить хорошую ставку по ипотеке, вам нужен высокий кредитный рейтинг. В некоторых кредитных учреждениях кредитный рейтинг от 625 до 650 даст вам достойную ставку. Если вам нужны лучшие варианты финансирования и завидные процентные ставки, вам нужно как минимум 700 баллов.

Это будет выглядеть еще хуже, и это повлияет на вашу ипотечную ставку. Чтобы получить хорошую ставку по ипотеке, вам нужен высокий кредитный рейтинг. В некоторых кредитных учреждениях кредитный рейтинг от 625 до 650 даст вам достойную ставку. Если вам нужны лучшие варианты финансирования и завидные процентные ставки, вам нужно как минимум 700 баллов.

Если вы опасаетесь, что ваш балл FICO не пройдет проверку, все надежды еще не потеряны. Начните выплачивать свои долги прямо сейчас. Используйте метод снежного кома, если вам нужно, и сначала погасите карту с самой высокой процентной ставкой, а затем продвигайтесь вниз по списку.

Разработайте управление ипотекой

Маркетинг жилья всегда находится на подъеме и падении. Покупка дома — отличная идея сейчас, потому что жилищная индустрия горяча. Дома продаются по более низким ставкам по многим причинам. Это может очень хорошо сработать с вашими шансами на доступную ставку по ипотеке через www.foundationmortgage.net. Вы можете поговорить с кем-нибудь в местном банке или другом финансовом учреждении, чтобы узнать о возможных вариантах. Если ставки, которые вы называете, вас пугают, просто помните: ипотека — это то же самое, что платить арендную плату, за исключением того, что вы платите себе за владение своим домом. Ваша ипотека и процентные ставки создают капитал, который вы можете занять в трудные времена и списать в качестве налогового вычета. Будьте осторожны при этом, вы не хотите занимать больше, чем можете себе позволить.

Если ставки, которые вы называете, вас пугают, просто помните: ипотека — это то же самое, что платить арендную плату, за исключением того, что вы платите себе за владение своим домом. Ваша ипотека и процентные ставки создают капитал, который вы можете занять в трудные времена и списать в качестве налогового вычета. Будьте осторожны при этом, вы не хотите занимать больше, чем можете себе позволить.

Во Флориде выставлено на продажу на 10,2% больше домов на одну семью, чем в прошлом году. Это увеличивает ваши шансы найти дом своей мечты, но также поможет вам получить лучшую ставку по ипотеке. Закон спроса и предложения, из-за которого во время жилищного кризиса было трудно найти хорошие ставки, наконец начинает успокаиваться. Вам просто нужно решить, какая ипотека вам подходит:

- Ипотека с фиксированной процентной ставкой, которая сохраняет ваши проценты одинаковыми на всю жизнь

- Ипотечный кредит с регулируемой процентной ставкой, где ставка меняется каждый год

- Или кредит только под проценты, который помогает, если вам нужен небольшой платеж в начале

РЕКЛАМА

Оставайтесь в рамках вашего бюджета

При этом, вам все еще нужно оставаться в рамках вашего бюджета. Переезд в любом случае имеет большое значение; только стоимость переезда из арендованного в собственный дом обойдется вам в копеечку, особенно если вам нужна новая мебель. Планируйте потратить где-то от 5000 до 10 000 долларов, в зависимости от того, куда вы идете, что у вас есть и что вы можете сделать сами. Вы также не можете забыть о брокерских сборах, комиссиях за закрытие и депозитах, тем более что средняя стоимость дома во Флориде составляет до 19 долларов.4000.

Переезд в любом случае имеет большое значение; только стоимость переезда из арендованного в собственный дом обойдется вам в копеечку, особенно если вам нужна новая мебель. Планируйте потратить где-то от 5000 до 10 000 долларов, в зависимости от того, куда вы идете, что у вас есть и что вы можете сделать сами. Вы также не можете забыть о брокерских сборах, комиссиях за закрытие и депозитах, тем более что средняя стоимость дома во Флориде составляет до 19 долларов.4000.

Изучите варианты получения кредита

Независимо от того, собираетесь ли вы получить ипотечный кредит в Тампе, ипотечном кредите в Неаполе или прямом плане рефинансирования во Флориде, у вас есть множество вариантов кредита. Например, кредиты FHA поступают от Федерального управления жилищного строительства, которое поддерживает вас по страховке до тех пор, пока вы соответствуете требованиям. Кредиты VA доступны для активных членов вооруженных сил, а также имеющих право ветеранов. Существуют также ссуды от правительства и жилищных управлений в вашем районе, особенно для людей, покупающих дом впервые.

Думайте нестандартно

Если вы подумываете о кредите FHA, имейте в виду, что вам могут быть доступны различные дома HUD через Департамент жилищного строительства и городского развития. Вы должны соответствовать строгим требованиям, но их стоит изучить, если у вас возникли проблемы с получением кредита. Вы даже можете подумать о том, чтобы посмотреть на дома, лишенные права выкупа, в вашем районе, которые могут стоить намного дешевле, чем другие дома.

Покупка дома в первый раз пугает, но в то же время захватывает; это одна из лучших инвестиций, которые вы когда-либо делали. Готовы ли вы сделать решительный шаг?

Как помочь своим детям купить дом

Если вы хотите помочь своим детям купить дом, есть несколько способов сделать это: от семейных займов до подарков. Высокие цены на жилье, рост ипотечных ставок и нехватка выставленных на продажу домов лишили многих молодых покупателей доступа к рынку жилья. В 2022 году средний возраст покупателей жилья составлял 53 года, что является самым высоким показателем за всю историю, согласно опросу Национальной ассоциации риелторов, что означает, что покупатели, впервые покупающие жилье, откладывают свои покупки. Типичным покупателем в первый раз было 36, что также является историческим максимумом.

Типичным покупателем в первый раз было 36, что также является историческим максимумом.

Имея это в виду, родители (а также бабушки и дедушки) потенциальных покупателей жилья часто хотят помочь. Их варианты включают совместное подписание ипотечного кредита, совместное владение домом, получение кредита и покупку дома напрямую для ваших детей или внуков. У каждого из этих способов финансовой поддержки есть свои преимущества и подводные камни.

Во-первых, подумайте, как любая помощь может повлиять на семейные отношения. Ваши дети или их супруги могут быть обеспокоены или неловко принимать финансовую помощь от родителей или родственников. Чувства братьев и сестер тоже имеют значение. «Если у вас несколько детей, заранее потратьте некоторое время, чтобы понять, как предоставление или одалживание одному ребенку может повлиять на семейную динамику, — говорит Митчелл Краус, сертифицированный специалист по финансовому планированию из Санта-Моники, Калифорния. от небольшой ссуды одному члену семьи, когда она не была доступна другому».

Подпишитесь на Kiplinger’s Personal Finance

Будьте умнее и лучше информированным инвестором.

Сэкономьте до 74%

Подпишитесь на бесплатные электронные информационные бюллетени Kiplinger

Получайте прибыль и процветайте благодаря лучшим советам экспертов по инвестициям, налогам, пенсионному обеспечению, личным финансам и многому другому прямо на вашу электронную почту.

Прибыль и процветание благодаря лучшим советам экспертов — прямо на вашу электронную почту.

Внутрисемейные ссуды

Одним из вариантов, выгодным для обеих сторон, является внутрисемейная ссуда. Вы можете предложить своему ребенку более низкую процентную ставку, чем обычный ипотечный кредитор, но при этом получать более высокую процентную ставку, чем вы могли бы заработать на сберегательном счете. Например, если вы дадите своему ребенку ипотечный кредит под 4,5%, вы заработаете более чем на четыре процентных пункта больше, чем средняя доходность банка в 0,23% 9. 0081 сберегательный счет . Тем временем ваш ребенок будет платить значительно меньше, чем в среднем по стране, за 30-летнюю ипотеку с фиксированной процентной ставкой.

0081 сберегательный счет . Тем временем ваш ребенок будет платить значительно меньше, чем в среднем по стране, за 30-летнюю ипотеку с фиксированной процентной ставкой.

Внутрисемейный заем особенно хорошо работает для состоятельных людей, которые могут позволить себе дать своим детям деньги, но предпочитают финансовую дисциплину, связанную с кредитом, говорит Тим Берк, главный исполнительный директор National Family Mortgage, семейного кредита. агентство. «Для многих родителей мотивация давать деньги взаймы, а не дарить их, связана с личной ответственностью», — говорит он. «Родители чувствуют ответственность, связанную с владением домом, и удовлетворение, которое приходит от выполнения этих обязанностей, формирует характер».

Так было с Мэри и Терри Шаффер из Питтсбурга, которые одолжили деньги своим детям на покупку домов в этом городе. «Наш сын и наша дочь не любят, когда им что-то передают, хотя они заслуживают того, чтобы им помогали, — говорит 68-летняя Мэри. — Они много работали, и у них обоих накопились сбережения на текущие расходы».

— Они много работали, и у них обоих накопились сбережения на текущие расходы».

(Изображение предоставлено Getty Images)

Если родителям нужна уверенность в том, что их ребенок может оплатить ежемесячные платежи, они должны попросить ребенка получить предварительно одобрил для обычной ипотеки, говорит Берк. Однако это может быть сложно для некоторых детей, особенно если они являются самозанятыми заемщиками. Даже если отношение долга самозанятого лица к доходу — сумма долга, которую вы должны в процентах от вашего ежемесячного дохода — может поддерживать кредит, один год, в котором доход снижается, может привести к тому, что банк отклонит заявку.

Если ваш ребенок не может получить предварительное одобрение, все зависит от вашего решения. «Если вы думаете, что член вашей семьи не собирается платить вам, не пытайтесь оформить кредит, который не сработает», — говорит Берк.

Изложите условия внутрисемейной ссуды в письменном виде, чтобы они были ясными и чтобы это была сделка между независимыми сторонами, — говорит Брайан Ламборн, старший директор по перспективному планированию в Northwestern Mutual. Письменное изложение условий кредита также может помочь вам справиться со случаями, когда ваши дети не могут производить платежи. Например, вы можете заранее договориться о том, что если ваш ребенок столкнется с финансовыми трудностями , платежи будут отсрочены на определенный период времени — возможно, на шесть месяцев или до года — и перенесены на конец кредита.

Письменное изложение условий кредита также может помочь вам справиться со случаями, когда ваши дети не могут производить платежи. Например, вы можете заранее договориться о том, что если ваш ребенок столкнется с финансовыми трудностями , платежи будут отсрочены на определенный период времени — возможно, на шесть месяцев или до года — и перенесены на конец кредита.

Кредитное соглашение также должно учитывать наихудший сценарий. Например, вы можете указать условия, при которых родители могут лишить права выкупа имущество, чтобы они могли продать его и погасить кредит.

Также важно понимать налоговые последствия для внутрисемейных кредитов. Заемщики, которые детализируют, могут вычитать проценты по кредиту, обеспеченному ипотекой, только в том случае, если ипотека была правильно зарегистрирована. Для этого семьям необходимо получить договор о доверительном управлении и подать его в местный орган власти заемщика, например, в регистрационный орган или офис сельского клерка. Юрист по недвижимости может помочь вам составить эти документы.

Юрист по недвижимости может помочь вам составить эти документы.

Если кредит превышает 10 000 долларов США, IRS требует, чтобы вы взимали процентную ставку, равную или превышающую Применимую федеральную ставку (AFR), которую IRS публикует ежемесячно. Проценты должны быть указаны как доход в вашей налоговой декларации.

Если вы не хотите выступать в качестве лица, обслуживающего кредит, вы можете использовать National Family Mortgage для оформления, документирования и обслуживания кредита. Он будет отправлять по электронной почте напоминания об оплате и ежемесячные отчеты, собирать и зачислять платежи, а также выдавать налоговые формы IRS 1098 и 1099-INT на конец года. Стоимость: единовременная комиссия от 725 до 2100 долларов, в зависимости от размера кредита, и дополнительное обслуживание кредита, начиная с 15 долларов в месяц.

Сделать подарок

Для некоторых семей самым простым решением является дать детям достаточно денег, чтобы внести первоначальный взнос или сразу купить дом. Подарки избавляют семьи от хлопот, связанных с получением кредита, и наносят ущерб их отношениям, если кредит не может быть погашен. Ипотечные кредиторы обычно позволяют родственнику внести весь первоначальный взнос, но им потребуется письмо, в котором указано имя дарителя, сумма подарка и заявление о том, что даритель не ожидает возврата денег.

Подарки избавляют семьи от хлопот, связанных с получением кредита, и наносят ущерб их отношениям, если кредит не может быть погашен. Ипотечные кредиторы обычно позволяют родственнику внести весь первоначальный взнос, но им потребуется письмо, в котором указано имя дарителя, сумма подарка и заявление о том, что даритель не ожидает возврата денег.

Как и в случае с кредитом, важно понимать налоговые последствия этой сделки. В 2023 году вы можете дарить до 17 000 долларов на человека любому количеству людей без необходимости подавать декларацию о налоге на дарение . Супружеские пары могут пожертвовать до 34 000 долларов на человека.

Любая сумма, превышающая годовой лимит, уменьшит ваше освобождение от уплаты федерального налога на наследство и дарение. Это не проблема для большинства семей, потому что освобождение от федерального налога на недвижимость составляет 12,92 миллиона долларов на 2023 год или 25,84 миллиона долларов для супружеских пар. Однако, если Конгрессу не удастся продлить действие Закона о сокращении налогов и создании рабочих мест от 2017 года, в 2026 году сумма исключений снизится примерно до 6 млн долларов США9. 0003

0003

В любом случае родители, бабушки и дедушки должны дарить только те подарки, которые они могут себе позволить, не ставя под угрозу собственную финансовую безопасность. «Когда дело доходит до вашей собственной пенсии, кредитов не выдается, — говорит Дженнифер Вебер, CFP из Лейк-Саксесс, штат Нью-Йорк. — Так что помогайте только теми способами, которые вы можете себе позволить сейчас и в будущем».

Если ваш ребенок не может претендовать на получение ипотечного кредита на основании своего дохода и кредитной истории, но может позволить себе ежемесячные платежи, совместное подписание ипотечного кредита — это один из способов помочь ему купить дом. Однако это может быть рискованно.

Поручитель выступает гарантом для основного заемщика, обещая взять на себя ответственность за погашение, если основной заемщик не заплатит в соответствии с требованиями. Кредитор рассмотрит ваши источники дохода и ваш кредит, чтобы убедиться, что ваш доход достаточно высок, а ваш кредит достаточно силен, чтобы претендовать на ипотеку.

Если ваш ребенок задерживает ежемесячные платежи, может пострадать ваш собственный кредит. Кроме того, совместное подписание ипотечного кредита увеличит отношение вашего собственного долга к доходу, что может затруднить получение кредита для ваших собственных целей. Кроме того, некоторые кредиторы не допускают поручителей.

В другом случае созаемщик или совместный заявитель разделяет право собственности на кредит и берет на себя ответственность за платежи с самого начала. Как правило, вы и ваш ребенок вместе должны внести не менее 20%, и ваш ребенок должен покрыть первые 5% первоначального взноса из собственных средств. В противном случае недвижимость может квалифицироваться как инвестиция, и в этом случае с вас будет взиматься более высокая процентная ставка по кредиту, и вам потребуется иметь больше финансовых резервов. Но если ваш ребенок не уплатит вовремя ипотеку, налоги на имущество или страховку, это может испортить вашу кредитную историю или привести к аресту имущества.