Содержание

Как не платить кредиты. Инструкция (Илья Монарх)

Купить офлайн

Цена на сайте может отличаться от цены в магазинах сети. Внешний вид книги может отличаться от изображения на

сайте.

Цена на сайте может отличаться от цены в магазинах сети. Внешний вид книги может отличаться от изображения на

сайте.

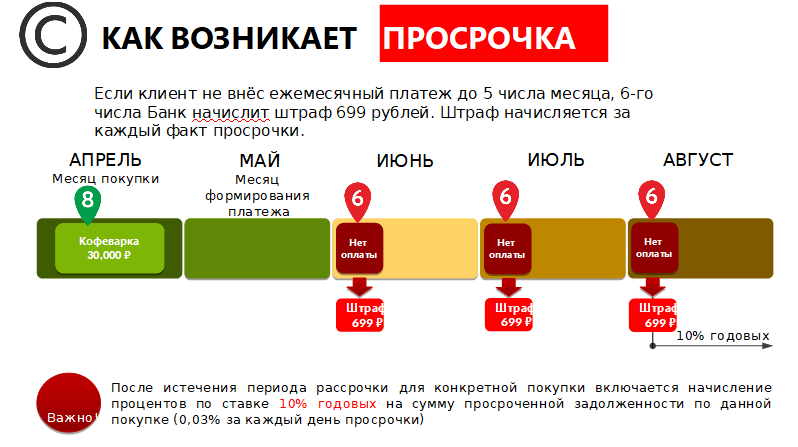

Вы держите в руках мощный инструмент, который заставит закон работать на вас! Не позволяйте сотрудникам банка унижать вас и требовать всё новые проценты и неустойки! Манипуляции с займами рассчитаны на тех, кто не владеет информацией и не имеет смелости защитить свои права. Не бойтесь и не переплачивайте!

Здесь собраны проверенные тысячами людей алгоритмы для решения ситуаций, связанных с финансовыми обязательствами и тонкостями кредитной системы.

Вы найдете информацию о том:

o какие права есть у вас при допущенной просрочке;

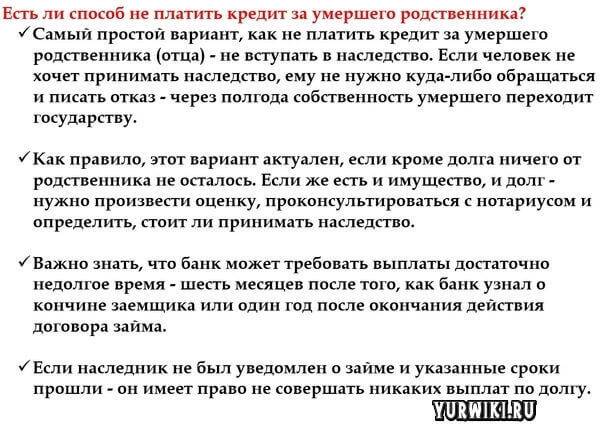

o нужно ли вам думать о банкротстве физлица;

o что из себя представляет кредитор и каким образом функционируют банки;

o кто такие коллекторы и какие права вы можете отстоять при взаимодействии с ними;

o что делать, если МФО написала заявление в полицию.

Также вы узнаете:

o 5 способов, как поправить кредитную историю;

o как списать кредиты, не заплатив ни рубля;

o самые выгодные способы рефинансирования кредитов.

Кроме того, найдете ответы на другие вопросы о погашении кредитных задолженностей и недопущении переплаты.

Описание

Характеристики

Вы держите в руках мощный инструмент, который заставит закон работать на вас! Не позволяйте сотрудникам банка унижать вас и требовать всё новые проценты и неустойки! Манипуляции с займами рассчитаны на тех, кто не владеет информацией и не имеет смелости защитить свои права. Не бойтесь и не переплачивайте!

Здесь собраны проверенные тысячами людей алгоритмы для решения ситуаций, связанных с финансовыми обязательствами и тонкостями кредитной системы.

Вы найдете информацию о том:

o какие права есть у вас при допущенной просрочке;

o нужно ли вам думать о банкротстве физлица;

o что из себя представляет кредитор и каким образом функционируют банки;

o кто такие коллекторы и какие права вы можете отстоять при взаимодействии с ними;

o что делать, если МФО написала заявление в полицию.

Также вы узнаете:

o 5 способов, как поправить кредитную историю;

o как списать кредиты, не заплатив ни рубля;

o самые выгодные способы рефинансирования кредитов.

Кроме того, найдете ответы на другие вопросы о погашении кредитных задолженностей и недопущении переплаты.

1000 бестселлеров

На товар пока нет отзывов

Поделитесь своим мнением раньше всех

Как получить бонусы за отзыв о товаре

1

Сделайте заказ в интернет-магазине

2

Напишите развёрнутый отзыв от 300 символов только на то, что вы купили

3

Дождитесь, пока отзыв опубликуют.

Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать

неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в

первой десятке.

Правила начисления бонусов

Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать

Можно писать

неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в

первой десятке.

Правила начисления бонусов

Книга «Как не платить кредиты. Инструкция» есть в наличии в интернет-магазине «Читай-город» по привлекательной цене.

Если вы находитесь в Москве, Санкт-Петербурге, Нижнем Новгороде, Казани, Екатеринбурге, Ростове-на-Дону или любом

другом регионе России, вы можете оформить заказ на книгу

Илья Монарх

«Как не платить кредиты. Инструкция» и выбрать удобный способ его получения: самовывоз, доставка курьером или отправка

почтой. Чтобы покупать книги вам было ещё приятнее, мы регулярно проводим акции и конкурсы.

6 способов выбраться из долгов

Выбраться из долгов непросто. Иногда требуется все, что у вас есть, чтобы не отставать от ежемесячных счетов и копить на черный день. Но если вы будете платить только минимальные платежи своим кредиторам, вы рискуете оказаться в долговой ловушке, и вам может потребоваться несколько месяцев или лет, чтобы выкарабкаться из ямы.

К счастью, множество способов расплатиться с долгами не сделают вас несчастным. Вы можете скорректировать свой бюджет и высвободить средства, чтобы каждый месяц выплачивать больше минимальной суммы по своим долгам или рефинансировать свои счета, используя ссуду консолидации долга или карту перевода баланса. Другой жизнеспособной стратегией является принятие метода долгового снежного кома или использование финансовых неожиданностей для более быстрого устранения ваших остатков. Или, в крайнем случае, вы можете погасить свои долги за меньшую сумму, чем вы должны. Правильная стратегия для вас зависит от вашей уникальной ситуации и финансовых целей.

Каков средний долг на человека?

Долг среднего американца в 2021 году составил 96 371 доллар. Это число включает ипотечные кредиты, остатки по кредитным картам, автокредиты, персональные кредиты и студенческие кредиты.

Разбивка по поколениям:

| Gen Z (18-24) | 20 803 $ |

| Миллениалы (25-40 лет) | $100 906 |

| Поколение X (41-56) | 146 164 $ |

| Бэби-бумеры (57–75 лет) | $95 607 |

| Тихое поколение (76+) | $39 859 |

Стратегии избавления от долгов

Если вы готовы избавиться от долгов, начните со следующих шагов.

1. Платите больше минимального платежа

Просмотрите свой бюджет и решите, сколько дополнительных средств вы можете внести в счет погашения долга. Если вы заплатите больше минимального, вы сэкономите деньги на процентах и поможете быстрее расплатиться с долгами.

Допустим, у вас есть остаток на кредитной карте в размере 15 000 долларов США с 17-процентной годовой процентной ставкой и минимальным платежом в размере 450 долларов США. Если вы сделаете только минимальный платеж, на погашение остатка уйдет почти четыре года. Вы заплатите около 5500 долларов в виде процентов.

Если вы платите 550 долларов в месяц, или на 100 долларов больше минимальной суммы, вы можете погасить долг менее чем за три года и заплатить всего 4100 долларов в виде процентов. Чтобы узнать больше, попробуйте воспользоваться калькулятором выплат по кредитной карте.

Почему это работает: Оплата сверх минимума помогает быстрее уменьшить основной остаток на кредитной карте.

С чего начать: Запланируйте дополнительный платеж до установленного срока в текущем платежном цикле. Его также можно добавить к ежемесячному минимальному платежу.

2. Попробуйте долговой снежный ком

Если вы платите больше минимального платежа, вы также можете попробовать метод долгового снежного кома для сокращения долга. Этот метод погашения долга просит вас сделать минимальный платеж по всем вашим долгам, кроме самого маленького, который вы заплатите столько, сколько сможете. Путем «лавинного кома» платежей к вашему наименьшему долгу вы быстро устраните его и перейдете к следующему наименьшему долгу, выплачивая минимальные платежи по остальным.

Допустим, у вас есть остаток на кредитной карте в размере 5 000 долларов США, автокредит в размере 1 000 долларов США и студенческий кредит в размере 10 000 долларов США. С помощью метода долгового снежного кома вы сначала сосредоточитесь на погашении автокредита, потому что у него самый низкий общий баланс.

Метод долгового снежного кома может помочь мотивировать вас сосредоточиться на одном долге за раз, а не на нескольких, помогая вам набрать обороты и не сбиться с курса. Вы должны игнорировать метод долгового снежного кома только в том случае, если у вас есть ссуда до зарплаты или титульная ссуда. Эти кредиты обычно имеют гораздо более высокие процентные ставки, в среднем от 300 до 400 процентов годовых, и должны быть погашены как можно скорее.

Почему это работает: Вы быстро увидите прогресс при использовании метода долгового снежного кома, который мотивирует вас продолжать работу.

С чего начать: Перечислите непогашенные остатки долга и упорядочите их от наименьшего до наибольшего остатка. Продолжайте выплачивать минимальную сумму по всем своим долгам и выделяйте дополнительные средства на долг с наименьшим остатком, пока он не будет полностью погашен. Повторите этот процесс со следующим наименьшим долгом в списке.

3.

Рефинансирование долга

Рефинансирование долга

Рефинансирование долга по более низкой процентной ставке может сэкономить вам сотни процентов и помочь вам быстрее погасить долг. Вы можете рефинансировать ипотечные кредиты, автокредиты, потребительские кредиты и студенческие кредиты.

Одним из способов сделать это является ссуда консолидации долга, личный кредит, который может предоставляться с более низкой процентной ставкой, чем ваши существующие долги. Вы также можете рассмотреть возможность перевода долга на карту перевода баланса, если у вас есть задолженность по кредитной карте. Эти карты имеют 0 процентов годовых в течение определенного периода времени, обычно от шести до 18 месяцев.

Почему это работает: Рефинансирование может обеспечить вам более низкую процентную ставку, предсказуемый ежемесячный платеж и установленный срок кредита, что поможет вам быстрее добраться до финиша.

С чего начать: Исследуйте варианты консолидации долга, чтобы определить, какие из них лучше. Если вы решите взять ссуду на консолидацию долга, получите предварительное одобрение, чтобы найти лучшую ставку. Если вы выбрали карту для перевода баланса, убедитесь, что вы можете позволить себе оплатить баланс в полном объеме до окончания рекламного периода.

Если вы решите взять ссуду на консолидацию долга, получите предварительное одобрение, чтобы найти лучшую ставку. Если вы выбрали карту для перевода баланса, убедитесь, что вы можете позволить себе оплатить баланс в полном объеме до окончания рекламного периода.

4. Вкладывайте непредвиденные доходы в долг

Когда вы получаете возмещение налога или чек на стимулирование, добавляйте деньги к своим кредитам вместо того, чтобы хранить их на своем банковском счете или тратить деньги на себя. Вы можете решить потратить всю непредвиденную прибыль или разделить ее 50 на 50 между долгом и чем-то веселым, например будущим отпуском или дорогим ужином.

Другие неожиданные доходы, такие как наследство, премии за работу и денежные подарки, также могут быть использованы для более быстрой выплаты долгов. Помните, каждая мелочь помогает при работе над достижением ваших целей по выплате долга.

Почему это работает: Использование непредвиденных финансовых доходов с пользой помогает придать импульс погашению долга.

С чего начать: Решите, как вы будете распределять средства, и быстро внесите выбранную сумму в погашение долга, чтобы избежать соблазна перерасходовать средства.

5. Соглашайтесь на меньшую сумму, чем вы должны

Вы также можете позвонить кредиторам и договориться об урегулировании ваших долгов, как правило, на гораздо меньшую сумму, чем вы должны. Хотя об этом можно позаботиться самостоятельно, ряд сторонних компаний также предлагают услуги по урегулированию задолженности за определенную плату.

Хотя платить меньше, чем вы должны, и избегать старых долгов может показаться разумным, Федеральная торговая комиссия упоминает о некоторых рисках. Во-первых, некоторые компании по урегулированию долгов просят вас прекратить выплаты по вашим долгам, пока вы ведете переговоры о лучших условиях, что может негативно повлиять на ваш кредитный рейтинг.

Почему это работает: Вы заплатите только часть своей задолженности и сможете двигаться дальше, зная, что больше не должны этим кредиторам.

С чего начать: Свяжитесь со своими кредиторами, чтобы предложить расчеты, и, если они согласятся, получите условия в письменном виде. Или вы можете нанять уважаемую компанию по урегулированию долгов, которая сделает всю работу за вас.

6. Пересмотрите свой бюджет

Есть два способа быстрее погасить долги: зарабатывать больше или тратить меньше. Возможно, вам не удастся найти работу с частичной занятостью или подработку, но вы можете скорректировать свой бюджет.

Начните с просмотра каждой статьи в вашем плане расходов и упорядочения их по степени важности. Классифицируйте каждую позицию как потребность или желание, выделяя расходы, которые можно уменьшить или устранить. Внесите необходимые коррективы в свой бюджет и используйте высвободившиеся деньги для выплаты ежемесячных долгов.

Почему это работает: Вы можете пойти на краткосрочные финансовые жертвы, чтобы высвободить средства, которые можно использовать для более быстрого погашения задолженности.

С чего начать: Оцените свой план расходов, чтобы определить, где вы можете сократить расходы. Переместите эти средства в свой «фонд погашения долга» в своем плане расходов и используйте их для ежемесячных дополнительных платежей по своим долгам.

Как долги могут негативно повлиять на вашу жизнь

Наличие долгов может затруднить получение других кредитов и привести к более высоким затратам по займам. Это также может помешать вам получить работу своей мечты.

Отношение долга к доходу

Заемщики с высоким отношением долга к доходу (DTI) сталкиваются с более серьезными проблемами при попытке претендовать на кредитные продукты. Например, если вы хотите купить дом, большинство кредиторов требуют, чтобы отношение вашего долга к доходу (DTI) составляло 43 процента или меньше, включая будущие платежи по ипотеке.

Допустим, у вас есть платеж по студенческому кредиту в размере 300 долларов США, платеж по автокредиту в размере 500 долларов США и минимальный платеж по кредитной карте в размере 200 долларов США. Коэффициент DTI рассчитывается путем деления ваших текущих ежемесячных платежей по долгу на ваш ежемесячный валовой доход. Итак, если ваша месячная брутто-зарплата составляет 3750 долларов, ваш DTI составляет 26,67 процента. В этом случае максимальный платеж по ипотеке, на который вы можете претендовать, составляет 612,50 долларов. В зависимости от вашего местоположения найти дом в этом ценовом диапазоне может быть практически невозможно.

Коэффициент DTI рассчитывается путем деления ваших текущих ежемесячных платежей по долгу на ваш ежемесячный валовой доход. Итак, если ваша месячная брутто-зарплата составляет 3750 долларов, ваш DTI составляет 26,67 процента. В этом случае максимальный платеж по ипотеке, на который вы можете претендовать, составляет 612,50 долларов. В зависимости от вашего местоположения найти дом в этом ценовом диапазоне может быть практически невозможно.

Если ваш DTI уже превышает 43 процента без выплаты ипотечного кредита, вы можете оказаться не в состоянии претендовать на получение ипотечного кредита. Наличие слишком большого долга также может затруднить накопление на пенсию, обучение вашего ребенка в колледже или другие цели.

Процентные ставки

Использование кредита, или сумма вашего кредитного лимита по возобновляемым счетам, составляет 30 процентов вашего кредитного рейтинга. Ваш кредитный рейтинг может быть ниже, если у вас большие остатки на кредитных картах и вы изо всех сил пытаетесь платить больше минимума каждый месяц.

К сожалению, кредиторы считают заемщиков с более низким кредитным рейтингом более рискованными. Следовательно, вы, вероятно, получите более высокие процентные ставки по долговым продуктам, чем если бы у вас был хороший или отличный кредит. Или вам вообще может быть отказано в финансировании.

Проверка кредитоспособности при приеме на работу

Если вы работаете в правоохранительных органах, финансовых службах или вооруженных силах, ваш работодатель может провести проверку кредитоспособности при подаче заявления. Вам могут отказать, если у вас слишком большой долг, потому что уязвимое финансовое положение подвергает вас статистически более высокому риску получения взяток.

Итог

Разорвать цепи долговой кабалы может быть непросто. Но, следуя этим стратегиям, вы можете начать делать шаги к тому, чтобы избавиться от долгов и улучшить свое общее финансовое состояние. Просто обязательно поймите, почему вы изначально влезли в долги, и измените поведение, чтобы предотвратить повторение того же цикла после того, как ваши остатки будут выплачены в полном объеме.

Узнайте больше:

- Как улучшить свой кредитный рейтинг

- Подходит ли вам консолидация долга?

- Средний американский долг

Почему вы не должны выплачивать ипотеку

Инвестор в сфере недвижимости, синдикатор, оператор и автор, Мэтт Пичени является основателем Picheny – вашего закулисного руководства по пассивному инвестированию.

getty

Я инвестирую в недвижимость более 15 лет, но поначалу, как и большинство людей, я сразу же начал пытаться погасить ипотеку, полагая, что чем быстрее я избавлюсь от долга, тем лучше . Затем я, наконец, осознал нечто, что коренным образом изменило мое представление о моей инвестиционной стратегии. Это прозрение направило меня на курс к финансовой свободе, которая гораздо более продуктивна и успешна, чем просто свобода от долгов.

Что я вдруг понял?

Ипотечный долг может стать вашим лучшим другом.

И чем дольше вы сможете удерживать этот долг, тем выше потенциал вашей возможной прибыли. На самом деле, что, если бы я сказал вам, что, просто имея доступную, хорошо структурированную ипотеку на 30 лет вместо 15, вы потенциально могли бы заработать три четверти миллиона долларов?

Заинтригованы? Я так и думал. Читай дальше.

Долг не монолит

ЕЩЕ ОТ FORBES ADVISOR

Когда большинство людей думают о долгах, они автоматически думают, что долги — это плохо — избавьтесь от них как можно скорее! Во многих случаях я согласен с тем, что концепция отсутствия долгов поначалу имеет смысл. Я понял, что все долги не равны.

Неблагодарные долги, такие как кредитные карты, дорогие автокредиты и потребительские кредиты, — все это примеры того, что многие называют «безнадежным долгом». Почему? Они часто несут большие процентные ставки и другие сборы. Хороший долг приносит вам пользу сейчас или в будущем и помогает вам создать кредитную историю — например, студенческие ссуды или разумную ипотеку на недвижимость. Самое главное, это высвобождает деньги, чтобы пойти работать на вас прямо сейчас.

Самое главное, это высвобождает деньги, чтобы пойти работать на вас прямо сейчас.

Выплата и избавление от безнадежных долгов очень важны. Никому не нужно подниматься по финансовой лестнице с таким багажом на буксире. Но если вы действительно хотите увеличить свое состояние, выплата ипотечного кредита не позволит вам зайти так далеко и так быстро, как благоразумно заемная недвижимость. Вот некоторые моменты для размышления:

Ипотека ведет к капиталу

Вам нужно жилье, поэтому покупка недвижимости может быть разумным вложением. Ваши ежемесячные платежи по ипотеке медленно погашают долг, который называется собственным капиталом. Это намного лучше, чем отдать его арендодателю и помочь увеличить его капитал вместо вашего.

Ипотека может помочь приносить пассивный доход

Сдаваемая в аренду недвижимость может ежемесячно приносить пассивный доход — прибыль, ради которой вам на самом деле не нужно работать. Кроме того, арендная плата вашего арендатора покрывает долг, а также могут быть налоговые льготы.

В любом случае, будь то основное место жительства или недвижимость, сдаваемая в аренду, иногда люди выбирают более короткий срок ипотеки, часто 15 лет вместо 30, но быстрое погашение долга может не помочь вам быстрее накопить богатство.

Хотя вам может быть приятно быстро погасить свой долг, вы упускаете некоторые очень важные возможности для жизни и накопления богатства.

Время на вашей стороне

Инфляция со временем снижает покупательную способность вашего доллара. При ипотеке вы берете кредит в банке, используя сегодняшние доллары, но возвращаете кредит будущими долларами. Стоимость этих долларов с каждым годом становится меньше, но вам не нужно платить больше.

Занять деньги сегодня и вернуть ту же сумму позже, когда стоимость доллара упадет, может быть разумной стратегией. Это будет иметь более значительное влияние в течение 30 лет, а не 15 лет. Положите время (и инфляцию) на свою сторону и растяните выплаты по ипотеке так долго, как сможете.

Магия Арбитража

Самым большим аргументом в пользу тех, кто хочет погасить долг быстро, являются проценты. Проценты — это сумма вашего ипотечного платежа, которая поступает в банк в качестве прибыли за предоставление вам кредита. Чем дольше срок, тем больше процентов вы будете платить в течение всего срока кредита.

Давайте посмотрим:

• Общая стоимость ипотечного кредита на сумму 500 000 долларов США с процентной ставкой 5% на 30 лет составляет 966 279 долларов США с ежемесячными платежами в размере 2 684 долларов США.

• Тот же ипотечный кредит на 15 лет будет стоить 711 714 долларов США с ежемесячными платежами в размере 3 954 долларов США.

• Разница в стоимости составляет 254 565 долларов США.

На первый взгляд, никто не хочет платить почти 255 000 долларов дополнительных процентов в течение срока действия кредита. Тем не менее, несмотря на то, что разница в процентах существенна, она дает огромные преимущества. Плата по вашей 30-летней ипотеке намного меньше, что дает вам дополнительные 1270 долларов в кармане каждый месяц, что может улучшить качество вашей жизни. Еще лучше, если вы действительно хотите увеличить свое состояние, вы можете вложить эти деньги в другое вложение. Пока эти другие инвестиции приносят более высокий доход, чем ипотека, вы будете получать прибыль. Эта концепция называется арбитражем.

Плата по вашей 30-летней ипотеке намного меньше, что дает вам дополнительные 1270 долларов в кармане каждый месяц, что может улучшить качество вашей жизни. Еще лучше, если вы действительно хотите увеличить свое состояние, вы можете вложить эти деньги в другое вложение. Пока эти другие инвестиции приносят более высокий доход, чем ипотека, вы будете получать прибыль. Эта концепция называется арбитражем.

Арбитраж означает использование разницы в цене. Например, разница между процентами, которые вы платите по кредиту (5%), и прибылью, которую вы получаете, инвестируя эти доллары в другое место (8%), приведет к арбитражу (3%).

Используя арбитраж, вы фактически зарабатываете на деньгах банка. Сумма может быть довольно существенной в течение 30-летнего срока кредита. Инвестиции в размере 1270 долларов в месяц, приносящие всего 3%, ежемесячно в течение 30 лет вырастают до 745 089 долларов.- Да, Вы прочли это правильно. В этом сценарии наличие ипотеки на 30 лет вместо 15 лет увеличивает богатство почти на три четверти миллиона долларов. Ключевым моментом в этой и подобных ситуациях является то, что вам нужно инвестировать свои деньги в возможность, способную произвести этот 3% арбитраж.

Ключевым моментом в этой и подобных ситуациях является то, что вам нужно инвестировать свои деньги в возможность, способную произвести этот 3% арбитраж.

Выигрыш с кредитным плечом

Чтобы было ясно, я не говорю, что люди должны жить не по средствам. Никто не должен накапливать долги — определенно плохая идея. Кредитное плечо — это огромный мультипликатор — оно увеличивает как выигрыши, так и проигрыши без ущерба. Но не бойтесь держать долг, чтобы увеличить свой инвестиционный потенциал.

Вам не нужно быть свободным от долгов, чтобы обрести финансовую свободу, которая достигается за счет большего количества денег в вашем кармане каждый месяц или увеличения вашего состояния за счет арбитража. Используйте кредитное плечо, чтобы увеличить свою прибыль, но делайте это ответственно. Этот сдвиг в мышлении от отказа от всех долгов к более тонкому подходу может действительно ускорить вашу прибыль.

Совет по недвижимости Forbes — это сообщество руководителей компаний, работающих в сфере недвижимости, доступное только по приглашению.