Содержание

Что будет с кредитом, если уехать из России и не платить по кредитам?

После объявления о частичной мобилизации на границах появились многокилометровые пробки, а авиабилеты раскупались как горячие пирожки. Проблемы с отъездом — только верхушка айсберга. Если присмотреться, сложностей куда больше: кто будет кормить кота, что делать с недвижимостью и транспортом, как платить налоги, став нерезидентом, а ещё — что будет с кредитами. Про кота не знаем, но про кредиты — ответим.

Долги поездке не помеха. Фото: traveltimes.ru

Тот, кто уехал служить, получает поблажку от государства в виде кредитных каникул. Тот, кто уезжает за границу, поддержки не получает и может рассчитывать только на себя.

Например, можно попробовать договориться с банком об отсрочке, хотя рассчитывать на подобное не приходится. Во-первых, не всегда банки идут навстречу. Во-вторых, у тех, кто покидает страну, нет времени на переговоры с банком.

Поэтому у покидающих Россию есть два варианта: искать способы перевода денег или махнуть рукой и уехать, забыв о кредитах. Как переводить деньги из-за границы, можно прочитать здесь. Перечисленные там способы подойдут и для других целей. Для тех, кто решил не платить или пока не может этого сделать, разберёмся, будут ли вообще последствия.

Как переводить деньги из-за границы, можно прочитать здесь. Перечисленные там способы подойдут и для других целей. Для тех, кто решил не платить или пока не может этого сделать, разберёмся, будут ли вообще последствия.

Выпустят ли из страны с долгами?

Вопрос, выпустят ли сейчас из страны, обсуждается на каждом углу. Пока не могут уехать только те мужчины, которые получили повестку повестку с предписанием явиться в часть. Все остальные могут пересекать границу, объяснял недавно председатель Госдумы Вячеслав Володин.

Но запрет на выезд накладывают и другие законы. Например, приставы имеют на это право.

Считается, что имея долги, невозможно убежать за пределы страны — приставы накладывают запрет на выезд. Но на деле у должника есть калитки, через которые можно покинуть родину. Это пример того, как бюрократия играет на руку людям.

Ограничение на выезд может быть наложено судебным приставом-исполнителем не ранее, чем через два месяца со дня окончания срока на добровольное исполнение. Иными словами, после получения постановления о возбуждении исполнительного производства у должника есть небольшой временной зазор. В это время он ещё не отображается в базе должников, которым запрещён выезд из страны. Если этот срок пропустить и дождаться постановления о запрещении выезда за границу, то уехать из РФ в страны, где проходят пограничный контроль, уже не получится.

Иными словами, после получения постановления о возбуждении исполнительного производства у должника есть небольшой временной зазор. В это время он ещё не отображается в базе должников, которым запрещён выезд из страны. Если этот срок пропустить и дождаться постановления о запрещении выезда за границу, то уехать из РФ в страны, где проходят пограничный контроль, уже не получится.

Сейчас документ размещается в электронных базах данных и личных кабинетах. Никто не будет слать письма, звонить и стучаться в дверь. Как только информация появилась на сайте приставов и на Госуслугах, должник считается предупреждённым. Поэтому лучше регулярно проверять о себе информацию.

Запрет на выезд действует ограниченный срок. Чтобы его продлить, пристав должен вынести новое постановление. Технически появится ещё один зазор, в который должник может улизнуть. Но если по каким-то причинам должника из базы не исключат, то уехать не получится.

Запрет на выезд. Фото: grizv.ru

Есть также варианты уехать из России с долгами в те страны, с которыми отсутствует пограничный контроль. На таких пунктах граждане проверяются лишь на факт нахождения в международном розыске.

На таких пунктах граждане проверяются лишь на факт нахождения в международном розыске.

Если же долгов ещё нет и речь об исполнительном производстве не идёт, то вопросов о пересечении границы не будет.

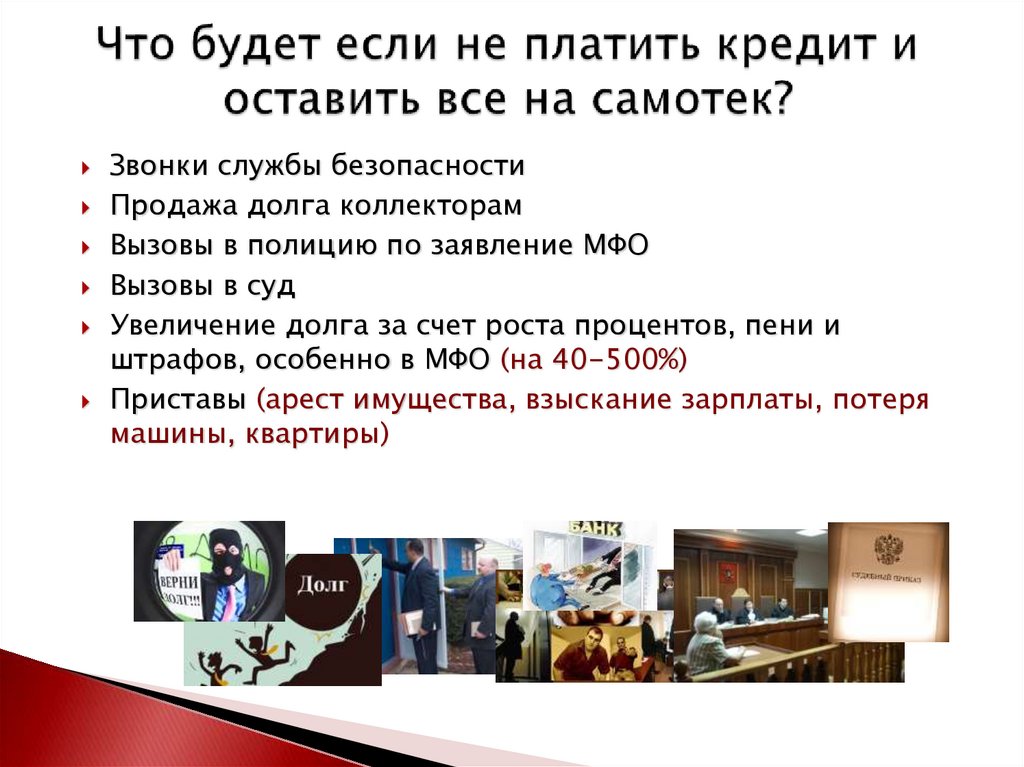

Что будет, если не платить по кредитам, уехав из страны?

Итак, имея кредиты, можно легко покинуть страну тем, кто не получил повестку. Но что будет с теми, кто перестал платить, уже находясь за пределами родины?

В этой ситуации всё будет развиваться по следующему сценарию. Сначала банк будет звонить, напоминать о просрочке, начислять пени и штрафы. А потом обратится в суд, выиграет дело и передаст его приставам. Уже они будут заниматься взысканием. Как это будет происходить, если должника нет в стране?

Если судебный пристав выяснит, что должник находится за пределами России, то выбора у него, прямо скажем, немного. Исполнительные документы, выданные судами РФ, не имеют юридической силы в иностранном государстве. То есть в другой стране наш российский пристав не может арестовать счёт или имущество, пусть даже долги возникли в РФ.

Пристав может действовать на территории России, поэтому имущество, оставшееся на родине, как и счета в наших банках, под ударом.

В Методических рекомендациях приставам-исполнителям сказано: «Если в процессе исполнения исполнительного документа судебный пристав-исполнитель установит, что должник выехал на постоянное место жительства в иностранное государство и у него на территории Российской Федерации отсутствует имущество и денежные средства, на которые возможно обратить взыскание, судебный пристав-исполнитель в соответствии с п. 3 ч. 1 ст. 47 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» оканчивает исполнительное производство и исполнительный документ возвращается взыскателю с постановлением об окончании исполнительного производства».

Получается, что если пристав узнает, что должник находится в другой стране и не имеет имущества в России, то исполнительное производство завершится.

Что будет с имуществом, оставшемся в России?

Кредитор имеет право обратиться в суд, даже если место жительство должника не определено или находится за пределами РФ. Взыскатель должен обратиться в суд по месту нахождения имущества или последнему известному месту пребывания должника. То есть побег из страны не освободит от начала судебного процесса.

Взыскатель должен обратиться в суд по месту нахождения имущества или последнему известному месту пребывания должника. То есть побег из страны не освободит от начала судебного процесса.

После того, как суд вынесет решение, начнётся исполнительное производство — дело уйдёт приставам, которые и сделают запросы в регистрирующие органы. Так будет найдено имеющееся имущество.

Если у должника есть квартира, а размер долга соразмерим с её стоимостью, то недвижимость могут взыскать. Но при условии, что она не является единственным пригодным для жизни местом.

Если квартира находится в долевой или совместной собственности, то придётся выделять долю должника. Но этими вопросами приставы занимаются крайне редко, поскольку судебные процессы эти длительны, а в результате реализовать всего лишь долю в квартире очень проблематично.

Если же взыскателю «повезло» и найдено имущество, которое легко можно арестовать и реализовать (не является долевой собственностью, не обременено, не входит в перечень имущества, на которое не может быть обращено взыскание), то приставом составляется акт о наложении ареста на имущество, составляется опись, указывается, в чьём хранении будет находиться имущество. Если арестовывается недвижимость или транспорт, то сведения направляются в органы регистрации для внесения отметок об аресте. Присутствие должника при этом необязательно.

Если арестовывается недвижимость или транспорт, то сведения направляются в органы регистрации для внесения отметок об аресте. Присутствие должника при этом необязательно.

Имущество заберут за долги. Фото: sergiev-posad.ru

Далее имущество подлежит оценке и передаче на реализацию специализированной организации. Должнику на каждом этапе направляются все процессуальные документы – в данном случае они будут направлены по последнему известному адресу должника.

Что будет, если у уехавшего накопятся долги по кредитам?

Если российский пристав-исполнитель не смог получить долг, это вовсе не значит, что взыскатель откажется от возможности получить свои деньги обратно. Существуют возможности легализовать решения судов, вынесенные в РФ, на территории иностранного государства.

- Можно исполнить решение российского суда, если между РФ и государством, где поселился должник, заключён международный договор о взаимном исполнении судебных решений. Процедура достаточно сложная и дорогостоящая, поскольку имеется много нюансов – не по всем категориям споров исполнение возможно, очень много зависит от конкретной страны, куда убежал должник, поскольку тексты соглашений разные и условия их, соответственно, тоже.

Придётся учитывать также и национальное законодательство страны предполагаемого исполнения. Таким образом, взыскателю придётся взаимодействовать с российскими юристами (определить страну выезда должника и установить, что она не будет транзитной, как-то достать информацию об имеющихся у него активах и имуществе, проверить наличие и действие международных соглашений и т. д.), а также с юристами страны исполнения, без этого не обойдётся. Всё это выливается в значительные расходы.

Придётся учитывать также и национальное законодательство страны предполагаемого исполнения. Таким образом, взыскателю придётся взаимодействовать с российскими юристами (определить страну выезда должника и установить, что она не будет транзитной, как-то достать информацию об имеющихся у него активах и имуществе, проверить наличие и действие международных соглашений и т. д.), а также с юристами страны исполнения, без этого не обойдётся. Всё это выливается в значительные расходы. - Если соглашения между Россией и страной бегства должника отсутствуют (или они есть, но не содержат положения о взаимном признании и исполнение решений судов по нужной категории спора), то взыскателю остаётся лишь возможность направить самостоятельное обращение (заявление) в иностранный суд о взыскании с должника задолженности. Разумеется, это ещё более сложно, чем при наличии международного соглашения, поскольку все процедуры будут вестись по праву страны, где находится суд, и исход рассмотрения никто не гарантирует. Разработка стратегии и ведение дела иностранными адвокатами – дело очень затратное по финансам.

Придётся учитывать также и национальное законодательство страны предполагаемого исполнения. Таким образом, взыскателю придётся взаимодействовать с российскими юристами (определить страну выезда должника и установить, что она не будет транзитной, как-то достать информацию об имеющихся у него активах и имуществе, проверить наличие и действие международных соглашений и т. д.), а также с юристами страны исполнения, без этого не обойдётся. Всё это выливается в значительные расходы.

Придётся учитывать также и национальное законодательство страны предполагаемого исполнения. Таким образом, взыскателю придётся взаимодействовать с российскими юристами (определить страну выезда должника и установить, что она не будет транзитной, как-то достать информацию об имеющихся у него активах и имуществе, проверить наличие и действие международных соглашений и т. д.), а также с юристами страны исполнения, без этого не обойдётся. Всё это выливается в значительные расходы. Разработка стратегии и ведение дела иностранными адвокатами – дело очень затратное по финансам.

Разработка стратегии и ведение дела иностранными адвокатами – дело очень затратное по финансам.То есть оба варианта для взыскателя дороги и ведение дела может быть нерентабельным. К тому же мало получить решение суда. Надо ещё взыскать долг, а это может быть сложнее.

Исходя из вышеизложенного, можно сделать следующие выводы:

- Если человек уезжает из России, имеет в стране имущество (в том числе счёт в российском банке) и собирается вернуться, то лучше всего продолжать погашать кредиты. Это позволит избежать таких неприятностей как арест и взыскание имущества, неожиданное списание денег, испорченная кредитная история.

- Если человек уезжает из России, имеет в стране имущество (в том числе счёт в российском банке) и не собирается возвращаться — совет такой же. Лучше заплатить, чем потом расхлёбывать последствия.

- Если человек уезжает из России и не имеет имущества в стране, то технически можно набрать кредиты и не погашать их. Но это палка о двух концах. Если сумма долга небольшая, то вряд ли банк будет гоняться за должником. Но прежде чем пускаться в подобную авантюру, следует помнить поговорку о круглой земле. Вполне вероятно, что придётся возвращаться на родину. Жизнь с долгами, приставами и испорченной кредитной историей – не сахар. Пообщайтесь со злостными должниками.

Если сумма долга небольшая, то вряд ли банк будет гоняться за должником. Но прежде чем пускаться в подобную авантюру, следует помнить поговорку о круглой земле. Вполне вероятно, что придётся возвращаться на родину. Жизнь с долгами, приставами и испорченной кредитной историей – не сахар. Пообщайтесь со злостными должниками.

Если сумма долга небольшая, то вряд ли банк будет гоняться за должником. Но прежде чем пускаться в подобную авантюру, следует помнить поговорку о круглой земле. Вполне вероятно, что придётся возвращаться на родину. Жизнь с долгами, приставами и испорченной кредитной историей – не сахар. Пообщайтесь со злостными должниками.Как оформить кредитные каникулы для физических лиц — 2022 | 93.ru

Для банков выгодно, чтобы заемщики не прекращали с ними отношения

Фото: Артём Устюжанин / E1.RU

Поделиться

Центробанк подготовил законопроект о том, что механизм кредитных каникул будет действовать бессрочно по любому виду потребительских ссуд. Сейчас за отсрочкой по ипотечным и потребительским кредитам можно обратиться только до 30 сентября 2022 года. Как будет работать этот механизм для должников и какая в этом выгода для банков?

Кредитные каникулы позволяют заемщику временно приостановить платежи или снизить их размер, если у него сократились доходы. Если заемщик соответствует критериям (ежемесячный доход сократился минимум на 30% по сравнению со среднемесячным доходом в 2021 году), банки не имеют права отказать в кредитных каникулах. Попросить их можно даже в том случае, если у человека уже есть просроченная задолженность.

Если заемщик соответствует критериям (ежемесячный доход сократился минимум на 30% по сравнению со среднемесячным доходом в 2021 году), банки не имеют права отказать в кредитных каникулах. Попросить их можно даже в том случае, если у человека уже есть просроченная задолженность.

Кредитные каникулы — это лишь перенос платежей, а не их отмена, то есть проценты продолжают начисляться, и в будущем выплатить придется все равно весь остаток долга и проценты на него.

Банк России подготовил законопроект, который позволит на постоянной основе брать кредитные каникулы по любому виду потребительских ссуд. Об этом на Петербургском международном юридическом форуме 30 июня сообщил руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ РФ Михаил Мамута. Стоит отметить, что Центробанк еще в ноябре 2021 года предлагал сделать бессрочной возможность взять каникулы по потребительским кредитам (тогда можно было только по ипотеке).

Как пояснили в пресс-службе Уральского ГУ Центробанка, бессрочный механизм кредитных каникул был предложен в качестве поддержки россиян с невысокими доходами.

— Сейчас законопроект о «постоянных» кредитных каникулах проходит межведомственное согласование. Предполагается, что условием предоставления каникул по этому закону постоянного действия может быть снижение доходов заемщика за два месяца, предшествующие месяцу обращения, более чем на 30% по сравнению со среднемесячным доходом за предыдущий год, подтвержденное документами, — пояснили в ЦБ.

Всего за кредитными каникулами с марта по май этого года обратились более 205 тысяч россиян. Количество обращений каждый месяц сокращалось: в марте их было 94,3 тысячи, в апреле — 66,9 тысячи, а в мае — 44 тысячи. По данным пресс-службы Уральского ГУ Центробанка, после окончания антикризисных кредитных каникул в график платежей удалось вернуться 72% заемщиков, а после ипотечных каникул 86% вернулись в график платежей.

Для обращения к кредитору нужно предоставить документы, которые подтверждают снижение дохода: документ об увольнении с работы, справку из центра занятости о постановке на учет, справку с работы о снижении зарплаты. Можно уточнить у кредитора, какой документ его устроит и как лучше направить требование о каникулах: в офисе, через личный кабинет на сайте или мобильное приложение. Кредитор должен сообщить о предоставлении каникул в течение пяти дней после того, как получил требование.

Можно уточнить у кредитора, какой документ его устроит и как лучше направить требование о каникулах: в офисе, через личный кабинет на сайте или мобильное приложение. Кредитор должен сообщить о предоставлении каникул в течение пяти дней после того, как получил требование.

По словам юриста компании «Бенефактум» Дениса Валдеева, социально-экономическое обоснование этого законопроекта понятно: сейчас у многих людей есть финансовые трудности, поэтому не все могут вовремя оплачивать долги по кредитам.

— Сейчас у банков снижается собираемость кредитных обязательств, заемщики не всегда аккуратно и вовремя могут внести деньги. Смысл скрывается в том, чтобы мотивировать людей не переставать платить кредиты, не прекращать взаимоотношения с банком, а взять какую-то паузу, маленькую передышку, — объяснил юрист.

Экономист Георгий Остапкович считает, что решение о введении бессрочных кредитных каникул — правильное, но может толковаться по-разному:

— У нас понятие обязанности очень растяжимо. Вы можете на уровне президента обязать банки, но когда это спустится вниз до уровня банка — это обязательство может обрасти массой всяких административных проблем. Вам скажут, что вы не такой заемщик, приведут массу условий и требований. Это хорошо на уровне первых лиц, а когда доходит до непосредственных участников внизу, там начинают придумывать свои законы и условия. Решение, конечно, правильное, но на нижнем уровне оно будет иметь свое толкование.

Вы можете на уровне президента обязать банки, но когда это спустится вниз до уровня банка — это обязательство может обрасти массой всяких административных проблем. Вам скажут, что вы не такой заемщик, приведут массу условий и требований. Это хорошо на уровне первых лиц, а когда доходит до непосредственных участников внизу, там начинают придумывать свои законы и условия. Решение, конечно, правильное, но на нижнем уровне оно будет иметь свое толкование.

При этом в Центробанке уже пообещали, что не будут применять меры воздействия к банкам, у которых из-за предоставления кредитных каникул нормативы опустятся ниже допустимого минимума. Компенсаций же от государства, по словам Георгия Остапковича, банкам предоставлять не будут.

— Насколько я знаю, никакой ни государственной, ни Центробанковской компенсации не будет. Но банки, когда они откладывают оплату на 2–3 месяца, стимулируют людей, чтобы они и дальше брали у них кредиты. Если бы они не давали эти 2–3 месяца, то у них меньше бы брали кредитов, — считает экономист.

Руководитель блока развития банковских услуг и сервисов Уральского банка реконструкции и развития Антон Мерзляков согласился с тем, что эта ситуация выгодна для банков, поскольку при отказе в отсрочке платежей можно потерять намного больше.

— Банкам важно поддержать своего клиента, который оказался в трудной ситуации и временно не может исполнять свои обязательства, пойти ему навстречу, чтобы он смог восстановить свою платежеспособность. В случае отказа в отсрочке платежей финансовые организации могут потерять гораздо больше: заемщики не смогут вернуть кредит, а в случае кредитных каникул — можно получить всю сумму, пусть и с перерывом, — рассказал Антон Мерзляков.

Есть ли опасения по поводу того, что при введении бессрочных каникул люди начнут брать множество кредитов, а затем не возвращать деньги банку? Юрист компании «Бенефактум» Денис Валдеев объяснил, что такая возможность у мошенников уже появилась после изменений в законе о банкротстве:

— Закон о банкротстве, после того как позволили банкротиться обычным гражданам, тоже дает возможность набрать кредитов на круглую сумму, а потом не выплачивать, сослаться на какие-то обстоятельства. И затем уйти в банкротство. Фактически уже есть механизм, который может использоваться мошенниками. А кредитные каникулы будут предоставляться на какой-то определенный период. Надо посмотреть, как в законе будет предусматриваться этот критерий, какие условия должен будет заемщик выполнить, какие документы представить. Установит ли законопроект конкретные сроки, или банк будет вправе определить их сам? В любом случае банки будут проверять заемщика и могут отказать в предоставлении каникул.

И затем уйти в банкротство. Фактически уже есть механизм, который может использоваться мошенниками. А кредитные каникулы будут предоставляться на какой-то определенный период. Надо посмотреть, как в законе будет предусматриваться этот критерий, какие условия должен будет заемщик выполнить, какие документы представить. Установит ли законопроект конкретные сроки, или банк будет вправе определить их сам? В любом случае банки будут проверять заемщика и могут отказать в предоставлении каникул.

- Подробно разбирали, как работают кредитные каникулы и кому их могут дать;

- ответили на шесть самых сложных вопросов о пособиях для школьников;

- выяснили, какие деньги нельзя списать со счетов должников.

Как быстрее погасить кредит: эти 3 способа помогут избавиться от долгов

В Банке России считают, что в скором времени число проблемных кредитов вырастет. Если вы уже погрязли в долгах, то рассказываем о трех способах погасить их как можно быстрее

Фото: Phil Cole / Getty Images

За первую половину 2021 года число личных банкротств россиян оказалось в 2,1 раза больше, чем в первом полугодии 2020 года. Суды признали банкротами 88 тыс. человек, включая индивидуальных предпринимателей. Такую процедуру выбирают те, у кого накопилось много долгов и они не в состоянии их выплачивать.

Суды признали банкротами 88 тыс. человек, включая индивидуальных предпринимателей. Такую процедуру выбирают те, у кого накопилось много долгов и они не в состоянии их выплачивать.

Согласно данным статистики Федеральной службы судебных приставов, за первую половину 2021 года долги россиян по кредитам, которые должны взыскать приставы, превысили ₽2,3 трлн. По данным Банка России, во втором квартале рост потребительского кредитования ускорился на 5,9%, в то время как в первом квартале он составлял 3,7%.

Общий объем кредитов, выданных россиянам, по итогам второго квартала достиг ₽10,7 трлн. Из них займы на ₽900 млрд — проблемные. Около 60% кредитов получили заемщики, которые тратят более 50% своего дохода на обслуживание долга. В ЦБ полагают, что в среднесрочной перспективе число проблемных кредитов вырастет, так как банки выдают много займов, а уровень долговой нагрузки россиян высокий.

www.adv.rbc.ru

Согласно опросу Россельхозбанка, без учета ипотеки самый популярный у россиян кредитный продукт — потребительский кредит наличными. Активнее всего им пользуются представители поколения X, которым сейчас от 40 до 56 лет, — 38% опрошенных. Второе место по популярности заняла кредитная карта, которую выбрали 21% респондентов. Таким продуктом активнее всего пользуются миллениалы и зумеры.

Активнее всего им пользуются представители поколения X, которым сейчас от 40 до 56 лет, — 38% опрошенных. Второе место по популярности заняла кредитная карта, которую выбрали 21% респондентов. Таким продуктом активнее всего пользуются миллениалы и зумеры.

В основном потребительские кредиты берут на ремонт жилья и покупку автомобиля. А кредиткой расплачиваются в супермаркетах и в магазинах бытовой и цифровой техники, следует из опроса банка.

Неосторожное использование кредитов, постоянные займы денег у родственников и друзей, жизнь не по средствам могут привести к тому, что накопятся огромные долги. «Разумно тратить только те деньги, которые вы заработали. И если в этом году хватает только на отпуск в Крыму или на даче, то не стоит залезать в долговую яму ради поездки на Мальдивы. Она вам выйдет боком», — считает финансовый консультант Игорь Файнман.

Но если у вас уже накопилось много долгов, предлагаем несколько способов, как с ними расплатиться.

В американском банке Wells Fargo полагают, что прежде чем начать активно выплачивать долги, нужно создать чрезвычайный фонд. Эти деньги пригодятся на непредвиденные расходы, если срочно понадобятся средства на лечение, придется ремонтировать автомобиль или наступит кризис.

Эти деньги пригодятся на непредвиденные расходы, если срочно понадобятся средства на лечение, придется ремонтировать автомобиль или наступит кризис.

В бюро кредитных историй Equifax тоже считают, что финансовая подушка безопасности — прежде всего. Без этих средств вы можете сорвать свой план и воспользоваться кредитной картой или потребительским кредитом, но это только увеличит ваш долг и усугубит финансовую ситуацию.

В идеале нужно накопить сумму, которая покроет расходы за полгода. Однако это может быть нереально, потому что вы и так испытываете финансовые затруднения и имеете большие долги. В этом случае постарайтесь накопить сумму на три месяца, отметили в Equifax. В это время нужно делать минимальные платежи по кредитам, чтобы вам не начисляли пени за просрочку и не портился ваш

кредитный рейтинг

.

Высокая кредитная нагрузка, то есть соотношение долгов и зарплаты заемщика, тоже плохо влияет на рейтинг. После того как вы накопили небольшой резервный фонд на черный день, можно приступать к погашению долгов. Посмотрим на два самых популярных приема.

Посмотрим на два самых популярных приема.

Фото: Shutterstock

Он заключается в том, чтобы сначала выплачивать самые маленькие долги, а потом идти по нарастающей к большим задолженностям. Согласно исследованию Harvard Business Review, сосредоточение внимания на наименьшем долге — наиболее эффективная стратегия с точки зрения психологии, так как она сильно влияет на чувство прогресса. Людям нравится наблюдать, что по мере выплаты маленького долга его остаток заметно уменьшается, и это мотивирует продолжать избавляться от долгов.

В компании Ramsey Solutions автора книг по личным финансам Дейва Рэмси считают, что по мере выплаты долгов от наименьшего к наибольшему нужно набирать темпы. Когда вы закроете самую маленькую задолженность, нужно направить минимальный платеж, который вы по ней платили, в следующий по величине платеж. То есть, избавляясь от маленьких долгов, вы освобождаете средства на больший.

В компании полагают, что этот метод работает, так как меняется ваше поведение. Помимо выплаты задолженностей по методу снежного кома, нужно не влезать в новые долги, не брать кредиты.

Помимо выплаты задолженностей по методу снежного кома, нужно не влезать в новые долги, не брать кредиты.

Шаг 1. Составьте список всех своих долгов от наименьшего к наибольшему независимо от процентной ставки. Долги по ипотеке сюда не входят

Шаг 2. Составьте бюджет, то есть подсчитайте доходы и расходы, чтобы определить, сколько денег уходит на выплаты и сколько дополнительно можно направлять на погашение кредитов. Найти дополнительные средства также поможет подработка или продажа ненужных вещей, используйте на выплаты премии и денежные подарки на праздники

Шаг 3. Сделайте минимальные платежи по всем долгам, кроме самого маленького

Шаг 4. Заплатите как можно больше по самому маленькому долгу

Шаг 5. После выплаты одного кредита направьте средства, которыми вы его закрывали, на платеж по следующему в очереди долгу. Постепенно темпы сокращения долга будут расти

Шаг 6. Повторяйте эту схему, пока полностью не выплатите все долги

Повторяйте эту схему, пока полностью не выплатите все долги

Фото: Unsplash

По мнению финансового консультанта Игоря Файнмана, метод лавины психологически тяжелее, но математически выгоднее. Он заключается в том, чтобы сначала выплачивать кредит с самой высокой процентной ставкой независимо от размера задолженности, а потом двигаться по убывающей. Это поможет сэкономить на выплате процентов в будущем, а также двигаться к финальной цели быстрее. Однако этот подход требует дисциплины.

Шаг 1. Составьте список всех долгов. Начинайте с кредита с наибольшей процентной ставкой. Долги по ипотеке сюда тоже не входят

Шаг 2. Составьте бюджет, подсчитайте ваши доходы и расходы, запишите ежемесячные платежи по кредитам и подумайте, сколько денег можно выделить дополнительно на погашение долгов. Можете взять подработку, продать ненужные вещи, потратить на выплаты подаренные деньги

Шаг 3. Делайте минимальные платежи по всем долгам, кроме кредита с наибольшей ставкой

Шаг 4. Кредит с наибольшей ставкой в приоритете, поэтому по нему нужно платить как можно больше в зависимости от ваших возможностей. Направляйте дополнительные средства, которые только можете получить, на его погашение

Кредит с наибольшей ставкой в приоритете, поэтому по нему нужно платить как можно больше в зависимости от ваших возможностей. Направляйте дополнительные средства, которые только можете получить, на его погашение

Шаг 5. После того как выплатите этот кредит, двигайтесь к долгу со следующей по величине ставкой. Деньги, которые вы тратили на предыдущий заем, теперь используйте для выплаты следующего

Шаг 6. Повторяйте схему, пока не избавитесь от долгов

Фото: Shutterstock

Если вы хотите меньше платить по кредитам, то их можно рефинансировать — получить новый заем на погашение старого. Такая процедура подойдет тем, кто брал кредиты под высокий процент, а со временем в банках появились более выгодные предложения. Рефинансирование — еще один способ, который может помочь быстрее погасить долги, так как он не только позволит снизить ставку и переплату за него, но и срок кредита.

Кроме того, рефинансировать можно несколько кредитов в разных банках. Таким образом, вы будете выплачивать единый ежемесячный платеж. Рефинансирование не портит кредитную историю в отличие от реструктуризации долга.

Таким образом, вы будете выплачивать единый ежемесячный платеж. Рефинансирование не портит кредитную историю в отличие от реструктуризации долга.

Однако не стоит объединять потребительские кредиты с ипотечными, так как в этом случае вы потеряете право на налоговый вычет — 13% от уплаченных по ипотеке процентов, но не более ₽390 тыс.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Как получить прощение по студенческим кредитам

Как люди могут избавиться от долга по студенческому кредиту и, в частности, когда можно списать кредит? Нам не нужны другие статистические данные, чтобы сказать нам, насколько велики долги по студенческим кредитам у выпускников колледжей США. Общий долг и средний долг не имеют большого значения, за исключением того, что если суммы, которые вы должны, не дают вам спать по ночам, вы в хорошей компании. Важно найти решение.

Общий долг и средний долг не имеют большого значения, за исключением того, что если суммы, которые вы должны, не дают вам спать по ночам, вы в хорошей компании. Важно найти решение.

Key Takeaways

- Прощение — лучший способ списать долги по студенческим кредитам, но его трудно получить.

- Планы погашения, основанные на доходах, и прощение кредитов на общественные нужды (PSLF) могут списать оставшийся долг людей после многих лет платежей.

- Прощаются только федеральные студенческие ссуды.

- Прощение может оставить получателя с большим налоговым счетом.

- Прощение и терпение звучат похоже, но это не одно и то же.

Как сохранить и инвестировать в долг? Nashville

Прощение студенческой ссуды: какие ссуды имеют право?

Только прямые займы, предоставленные федеральным правительством, имеют право на прощение. Ссуды Стаффорда, которые были заменены прямыми ссудами в 2010 году, также по-прежнему имеют право на получение помощи. Если у вас есть другие виды федеральных кредитов, вы можете объединить их в один прямой консолидационный кредит, который может дать вам доступ к дополнительным вариантам плана погашения, ориентированным на доход. Нефедеральные кредиты (те, которыми занимаются частные кредиторы и кредитные компании) не подлежат прощению.

Если у вас есть другие виды федеральных кредитов, вы можете объединить их в один прямой консолидационный кредит, который может дать вам доступ к дополнительным вариантам плана погашения, ориентированным на доход. Нефедеральные кредиты (те, которыми занимаются частные кредиторы и кредитные компании) не подлежат прощению.

В 2020 году заемщики с федеральными студенческими ссудами, которые посещали коммерческие колледжи и добивались прощения ссуды, потому что их школа обманывала их или нарушала определенные законы, потерпели неудачу, когда тогдашний президент Трамп наложил вето на двухпартийную резолюцию, которая отменила бы новые правила, которые делают его намного больше. труднее получить доступ к прощению кредита. С 1 июля 2020 года вступили в силу новые, более обременительные правила.

По состоянию на 23 августа 2022 года при администрации Байдена Министерство образования США одобрило списание долга по студенческим кредитам на сумму 32 миллиарда долларов для более чем 1,6 миллиона заемщиков, значительное число которых стали жертвами коммерческого мошенничества в колледжах.

Администрация Байдена объявила о мерах помощи заемщикам студенческих кредитов из-за пандемии COVID-19. Это включает списание долга в размере до 20 000 долларов США для получателей грантов Пелла с кредитами через Департамент образования и до 10 000 долларов США для получателей грантов, не являющихся получателями грантов Пелла. Это в дополнение к отмене студенческой ссуды, срок действия которой истекает 31 декабря 2022 года.

План погашения с учетом дохода

Для федеральных студенческих кредитов стандартный срок погашения составляет 10 лет. Если 10-летний период погашения делает ваши ежемесячные платежи недоступными, вы можете принять участие в программе погашения, ориентированной на доход (IDR).

Программы, основанные на доходах, предусматривают выплаты на срок 20 или 25 лет. По истечении этого срока, при условии, что вы произвели все свои квалификационные платежи, любой остаток по кредиту прощается. Платежи зависят от вашего семейного дохода и размера семьи, и они обычно не превышают 10%, 15% или 20% вашего дискреционного дохода, в зависимости от плана.

Ниже приведены четыре типа планов IDR, предлагаемых Министерством образования США, в дополнение к периодам погашения и ежемесячным платежам по каждому из них:

- Пересмотренный план выплаты по мере заработка (REPAYE): Период погашения для этого плана составляет либо 20 лет (если все кредиты по плану были получены на обучение в бакалавриате), либо 25 лет (если какие-либо кредиты по плану были полученный для аспирантуры или профессионального обучения). Ежемесячные платежи обычно составляют 10% от вашего дискреционного дохода.

- План выплаты по мере заработка (PAYE): Период погашения для этого плана составляет 20 лет. Ежемесячные платежи обычно составляют 10% от вашего дискреционного дохода, но не могут превышать сумму 10-летнего стандартного плана погашения.

- План погашения на основе дохода (IBR): Если у вас еще не было непогашенного остатка, когда вы получили прямой кредит или федеральный семейный образовательный кредит (FFEL) 1 июля 2014 г. или позже, то период погашения для этого плана составляет 20 лет, а ежемесячные платежи обычно составляют 10% от вашего дискреционного дохода. И наоборот, если у вас был непогашенный остаток, когда вы получили прямой кредит или FFEL 1 июля 2014 года или позже, тогда период погашения для этого плана составляет 25 лет, а ежемесячные платежи обычно составляют 15% вашего дискреционного дохода. В обоих случаях ежемесячные платежи не могут превышать сумму 10-летнего стандартного плана погашения.

- План погашения в зависимости от дохода (ICR): Период погашения по этому плану составляет 25 лет. Ежемесячные платежи составляют либо 20% от вашего дискреционного дохода, либо эквивалентную сумму для плана погашения с фиксированным 12-летним платежом (скорректированным в соответствии с вашим доходом), в зависимости от того, что меньше.

или позже, то период погашения для этого плана составляет 20 лет, а ежемесячные платежи обычно составляют 10% от вашего дискреционного дохода. И наоборот, если у вас был непогашенный остаток, когда вы получили прямой кредит или FFEL 1 июля 2014 года или позже, тогда период погашения для этого плана составляет 25 лет, а ежемесячные платежи обычно составляют 15% вашего дискреционного дохода. В обоих случаях ежемесячные платежи не могут превышать сумму 10-летнего стандартного плана погашения.

или позже, то период погашения для этого плана составляет 20 лет, а ежемесячные платежи обычно составляют 10% от вашего дискреционного дохода. И наоборот, если у вас был непогашенный остаток, когда вы получили прямой кредит или FFEL 1 июля 2014 года или позже, тогда период погашения для этого плана составляет 25 лет, а ежемесячные платежи обычно составляют 15% вашего дискреционного дохода. В обоих случаях ежемесячные платежи не могут превышать сумму 10-летнего стандартного плана погашения. План IDR может быть хорошим вариантом для людей с низкой оплатой труда, у которых есть большие суммы долга по студенческому кредиту. Если вы рассматриваете возможность получения РДЭ, важно иметь в виду, что соответствие критериям зависит от плана, при этом некоторые типы федеральных займов не подлежат погашению по всем планам, кроме одного. Кроме того, вам придется ежегодно «подтверждать» свой доход и размер семьи, даже если ни один из них не изменился из года в год.

Если вы рассматриваете возможность получения РДЭ, важно иметь в виду, что соответствие критериям зависит от плана, при этом некоторые типы федеральных займов не подлежат погашению по всем планам, кроме одного. Кроме того, вам придется ежегодно «подтверждать» свой доход и размер семьи, даже если ни один из них не изменился из года в год.

Как подать заявку

Подача заявки на РДЭ требует, чтобы вы отправили запрос на план погашения, ориентированный на доход, который можно заполнить онлайн или в бумажной форме, последнюю из которых вы должны запросить у своего кредитного специалиста. Вы можете либо выбрать конкретный план IDR по названию, либо попросить, чтобы ваш кредитный специалист включил вас в план, ориентированный на доход, на который вы имеете право, с наименьшей суммой ежемесячного платежа.

Если у какого-либо из кредитов, которые вы хотите включить в план РДЭ, есть разные кредитные сервисы, вам нужно будет подать отдельный запрос каждому из них.

Чтобы определить ваше право на участие в определенных планах и рассчитать ежемесячный платеж, вам необходимо будет предоставить либо скорректированный валовой доход (AGI), либо альтернативную документацию о доходах. Если вы подавали федеральную налоговую декларацию за последние два года и ваш текущий доход в основном совпадает с тем, что указано в вашей последней декларации, вы будете использовать свой AGI. Если вы не можете соответствовать ни одному из этих критериев, вам потребуется альтернативная документация о доходах.

Если вы подавали федеральную налоговую декларацию за последние два года и ваш текущий доход в основном совпадает с тем, что указано в вашей последней декларации, вы будете использовать свой AGI. Если вы не можете соответствовать ни одному из этих критериев, вам потребуется альтернативная документация о доходах.

- В первом случае, если вы подаете заявление через Интернет, вы можете использовать прилагаемый Инструмент поиска данных IRS, чтобы получить информацию об AGI из вашей федеральной налоговой декларации. В качестве альтернативы, если вы подаете заявление с помощью бумажной формы, вам необходимо будет приложить распечатанную копию вашей последней поданной федеральной налоговой декларации или расшифровку налоговой декларации Службы внутренних доходов (IRS).

- В последнем случае, если вы в настоящее время получаете налогооблагаемый доход, вы ограничены бумажным запросом на план погашения, ориентированного на доход, и должны предоставить альтернативную документацию о вашем доходе (например, квитанцию об оплате). Однако, если в настоящее время у вас нет дохода (или если вы получаете только необлагаемый налогом доход), вы можете указать это в любом заявлении, и вам не потребуется предоставлять какие-либо дополнительные документы.

Однако, если в настоящее время у вас нет дохода (или если вы получаете только необлагаемый налогом доход), вы можете указать это в любом заявлении, и вам не потребуется предоставлять какие-либо дополнительные документы.

Однако, если в настоящее время у вас нет дохода (или если вы получаете только необлагаемый налогом доход), вы можете указать это в любом заявлении, и вам не потребуется предоставлять какие-либо дополнительные документы.Программа прощения кредита учителя

Прощение студенческой ссуды для учителей не является ни щедрым, ни легким. Учителя могут получить до 17 500 долларов своих федеральных прямых и стаффордских студенческих ссуд (но не ссуд PLUS или Perkins), прощенных за пять полных и последовательных академических лет (по крайней мере, один из которых должен был быть после 1997–98 учебного года) в квалификационная школа с низким доходом или агентство образовательных услуг.

Даже если вы не смогли закончить полный академический год преподавания, он все равно может быть засчитан в счет требуемых пяти академических лет, если вы закончили хотя бы половину учебного года; ваш работодатель считает ваши контрактные требования на учебный год выполненными в целях повышения заработной платы, пребывания в должности и выхода на пенсию; и вы не смогли завершить учебный год, потому что вы либо вернулись к высшему образованию в области обучения, непосредственно связанной с пятью академическими годами квалификационной преподавательской деятельности, либо имели условие, подпадающее под действие Закона об отпуске по семейным обстоятельствам и болезни (FMLA) от 1993, или были призваны на действительную военную службу более чем на 30 дней в качестве члена резервного компонента вооруженных сил США.

Вы должны быть классифицированы как высококвалифицированный учитель, чтобы иметь право на участие в программе. Это означает, что у вас есть, по крайней мере, степень бакалавра, полная государственная сертификация, и у вас не было требований о сертификации или лицензировании, отмененных в экстренном, временном или временном порядке, с дополнительными квалификациями, зависящими от того, являетесь ли вы новичком в этой профессии. Только штатные учителя естественных наук и математики в средней школе, а также учителя специального образования в начальной или средней школе имеют право на прощение в размере 17 500 долларов. Прощение ограничено 5000 долларов для других штатных учителей начального или среднего образования.

Если у вас был непогашенный остаток по прямому кредиту или FFEL 1 октября 1998 г. или после этой даты, вы не имеете права на участие в программе. Кроме того, только кредиты, предоставленные до окончания пяти академических лет квалифицированной преподавательской деятельности, будут иметь право на прощение кредита учителя.

Потенциально вы можете претендовать на участие как в программах прощения ссуды учителям, так и в программах прощения ссуды государственной службы (PSLF), но вы не можете использовать одни и те же годы преподавательской деятельности, чтобы соответствовать требованиям приемлемости для обеих программ. Таким образом, вам потребуется 15 лет работы учителем, чтобы претендовать на обе программы, в дополнение к выполнению всех конкретных требований, чтобы заработать прощение каждого типа.

Как подать заявку

После того, как вы закончите пять полных и последовательных лет квалификационного обучения, подача заявки на участие в Программе прощения учительской ссуды требует только подачи заполненного Заявления на прощение учительской ссуды вашему кредитному специалисту.

Если какой-либо из кредитов, которые вы хотите простить в рамках Программы прощения кредитов для учителей, имеют разные обслуживающие кредиты, вам нужно будет подать каждому из них отдельную форму.

Тем не менее, раздел сертификации приложения должен быть заполнен главным административным сотрудником школы или агентства образовательных услуг, где вы оказывали квалификационные услуги преподавателя, то есть вам нужно будет отправить им форму, прежде чем вы сможете ее отправить.

Прощение ссуды на государственные услуги (PSLF)

Если вы работаете полный рабочий день в федеральном правительстве, правительстве штата, местном правительстве или правительстве племени США или в некоммерческой организации, вы уже можете быть на пути к прощению студенческой ссуды. Вам нужно будет сделать 120 платежей, которые не обязательно должны быть последовательными, в рамках соответствующего плана погашения, чтобы иметь право.

Этот вариант не для недавнего выпускника, так как для того, чтобы заработать, требуется не менее 10 лет. Кроме того, вам нужно будет либо получить федеральный прямой кредит, либо объединить ваши федеральные кредиты в прямой кредит.

К сожалению, эта программа вызвала споры. Правительство создало программу PSLF в 2007 году, и когда в 2017 году первые заемщики получили право на прощение, почти все их заявки были отклонены, часто по техническим причинам. В некоторых случаях заемщики обнаруживали, что их кредитные специалисты ввели их в заблуждение относительно их права на участие в программе.

Правительство создало программу PSLF в 2007 году, и когда в 2017 году первые заемщики получили право на прощение, почти все их заявки были отклонены, часто по техническим причинам. В некоторых случаях заемщики обнаруживали, что их кредитные специалисты ввели их в заблуждение относительно их права на участие в программе.

Временное расширенное прощение ссуды на общественные нужды (TEPSLF) может помочь вам, если ваше заявление на прощение ссуды на общественные нужды ранее было отклонено. TEPSLF может предоставить соответствующим заемщикам прощение, в котором им было отказано в соответствии с PSLF, но только в том случае, если они подали заявку до крайнего срока 31 октября 2022 года.

6 октября 2021 г. Департамент образования объявил о временных изменениях в программе PSLF (отчасти из-за пандемии COVID-19), которые позволят заемщикам получать кредит на прошлые платежи независимо от плана платежей или программы кредитования — и независимо от того, выплаты производились своевременно или в полном объеме. Заемщики должны подать форму PSLF до 31 октября 2022 года, чтобы получить эти льготы.

Заемщики должны подать форму PSLF до 31 октября 2022 года, чтобы получить эти льготы.

Многие из предыдущих требований для PSLF отменяются как часть изменения, но остаются два ключевых требования:

- Сотрудник, занятый полный рабочий день, или квалифицированный работник, когда были сделаны предыдущие платежи.

- Все кредиты должны быть федеральными прямыми студенческими кредитами (или объединены в программу прямых кредитов до 31 октября 2022 г.).

Отказ также позволит военнослужащим, находящимся на действительной службе, рассчитывать отсрочки и льготы в отношении PSLF. Последнее крупное изменение в рамках этого обновления заключается в том, что правительство теперь будет проверять отклоненные заявки PSLF на наличие ошибок и предоставлять заемщикам возможность пересмотреть свое решение PSLF.

Как подать заявку

Во-первых, если у вас есть ссуды программы FFEL и/или ссуды Perkins, обязательно объедините их в ссуду прямой консолидации до 31 октября 2022 г. эта дата.

эта дата.

На самом деле подача заявки на PSLF сводится к четырехэтапному процессу, каждый из которых требует использования интерактивного справочного инструмента PSLF:

- Выполните поиск с помощью справочного инструмента PSLF, чтобы определить, работаете ли вы на соответствующего работодателя.

- Каждый год подтверждайте свою занятость официальным лицом, уполномоченным на это вашим работодателем.

- Подайте прощение после того, как вы выполните все требования программы.

- Подпишите форму PSLF и отправьте ее обслуживающему персоналу PSLF.

На последнем этапе отправьте заполненную форму вместе с сертификатом вашего работодателя в MOHELA, федеральную кредитную службу Министерства образования США для программы PSLF. Если MOHELA уже является вашим кредитным сервисным центром, вы можете загрузить форму PSLF прямо на их веб-сайт. Кроме того, вы можете отправить форму PSLF по факсу 866-222-7060 или по почте по следующему адресу:

- Министерство образования США

- MOHELA

- 633 Spirit Drive

- Честерфилд, Миссури 63005-1243

Студенческая ссуда Прощение — это не то же самое, что терпение

Прощение устраняет ваш долг; воздержание откладывает ваши платежи. Если у вас возникли проблемы с оплатой студенческого кредита, вы можете попросить вашего кредитора проявить терпение. Ваш кредитор может не дать вам послабление, если вы не соответствуете требованиям, например, безработным или крупным медицинским расходам.

Если у вас возникли проблемы с оплатой студенческого кредита, вы можете попросить вашего кредитора проявить терпение. Ваш кредитор может не дать вам послабление, если вы не соответствуете требованиям, например, безработным или крупным медицинским расходам.

Проценты по вашему кредиту будут по-прежнему начисляться, и вы можете платить эти проценты в течение периода воздержания, если хотите. Если вы его не заплатите, начисленные проценты будут добавлены к вашему основному балансу по истечении периода воздержания. В результате ваш новый ежемесячный платеж будет немного выше, и в долгосрочной перспективе вы будете платить больше процентов.

Единственная связь между терпением и прощением заключается в том, что, когда вы проявляете терпение, поскольку вы не платите, вы не продвигаетесь к платежным требованиям программы прощения, в которой вы, возможно, участвуете.

Закон CARES об автоматическом отказе от федеральной студенческой ссуды

Если у вас есть студенческая ссуда, принадлежащая Министерству образования США, правительство предоставило вам автоматическую отсрочку по этой ссуде в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES). 24 августа 2022 года администрация Байдена продлила период воздержания, позволив кредитам оставаться в состоянии воздержания до 31 декабря 2022 года.

24 августа 2022 года администрация Байдена продлила период воздержания, позволив кредитам оставаться в состоянии воздержания до 31 декабря 2022 года.

В период с 13 марта 2020 г. по 31 декабря 2022 г. проценты начисляться не будут, и вам не нужно вносить никаких платежей. Если вы прекратите платить в течение этого периода, штраф за просрочку платежа не взимается. Вы узнаете, что у вас есть это преимущество, если увидите процентную ставку 0% при входе в свою учетную запись студенческого кредита. 30 марта 2021 года Министерство образования распространило эту льготу на просроченные частные кредиты в рамках программы FFEL.

При нормальных обстоятельствах вы не можете продвинуться к прощению кредита во время терпения. Но по закону CARES можно. Вы получите кредит на прощение погашения в зависимости от дохода или PSLF для платежей, которые вы обычно делали в течение этого периода.

Налоговые обязательства могут быть связаны с любым прощением кредита.

Возможные ловушки прощения

IRS любит облагать налогом вещи, и прощенный долг не является исключением. За исключением того, что прощение кредита на государственные услуги не считается налогооблагаемым доходом. Но любой баланс, стертый с помощью плана погашения, основанного на доходах, может считаться доходом и облагаться налогом. Важно подготовиться к этому возможному налоговому счету. Подумайте о том, чтобы откладывать деньги на специальный сберегательный счет.

За исключением того, что прощение кредита на государственные услуги не считается налогооблагаемым доходом. Но любой баланс, стертый с помощью плана погашения, основанного на доходах, может считаться доходом и облагаться налогом. Важно подготовиться к этому возможному налоговому счету. Подумайте о том, чтобы откладывать деньги на специальный сберегательный счет.

Обратите внимание, что Американский план спасения, принятый Конгрессом и подписанный президентом Байденом в марте 2021 года, включает положение о том, что прощение студенческой ссуды, выданное в период с 1 января 2021 года по 31 декабря 2025 года, не будет облагаться налогом для получателя.

Итог

Бремя студенческих ссуд может быть довольно непосильным, и прощение студенческих ссуд нелегко заработать, независимо от того, какой путь вы выберете. Это занимает годы и, в конечном счете, может не окупиться. Это отдает вас во власть могущественных студенческих кредитов. Это подвергает вас постоянно меняющимся политическим ветрам, которые стремятся изменить программы прощения.

Все программы прощения студенческих ссуд имеют определенные условия, требования и ограничения. Вы должны следовать правилам до Т, чтобы пройти квалификацию. Если вы уже в глубоком упадке, прощение может быть наиболее привлекательным выходом, особенно если вы сделали жизненный и карьерный выбор с разумным ожиданием списания оставшегося студенческого долга после долгих выплат. Однако прощение — не единственное решение неконтролируемой задолженности по студенческому кредиту. В тяжелых обстоятельствах может быть вариант погашения студенческих кредитов в случае банкротства.

Прощение студенческой ссуды может быть приветствуемой возможностью, предлагая некоторую помощь студентам-заемщикам к концу периода их погашения, но ее будущее неопределенно. Учащиеся должны опасаться влезать в долги сверх своих возможностей, полагая, что большая их часть будет прощена.

ИНФОРМАЦИОННЫЙ БЮЛЛЕТЕНЬ: Президент Байден объявляет об облегчении студенческих кредитов для заемщиков, которые больше всего в этом нуждаются

План, состоящий из трех частей, выполняет обещание президента Байдена списать 10 000 долларов студенческого долга для заемщиков с низким и средним уровнем дохода

Президент Байден считает, что послешкольное образование должно быть билетом в жизнь среднего класса, но для слишком многих стоимость кредита для колледжа является пожизненным бременем, которое лишает их этой возможности. Во время кампании он пообещал облегчить студенческий долг. Сегодня администрация Байдена выполняет это обещание и предоставляет семьям передышку, поскольку они готовятся начать погашение кредитов после экономического кризиса, вызванного пандемией.

Во время кампании он пообещал облегчить студенческий долг. Сегодня администрация Байдена выполняет это обещание и предоставляет семьям передышку, поскольку они готовятся начать погашение кредитов после экономического кризиса, вызванного пандемией.

С 1980 года общая стоимость как четырехлетнего государственного, так и четырехлетнего частного колледжа почти утроилась, даже с учетом инфляции. Федеральная поддержка не поспевает за ним: когда-то гранты Пелла покрывали почти 80 процентов стоимости четырехлетнего обучения в государственном колледже для студентов из работающих семей, но теперь покрывают только треть. Это не оставило многим студентам из семей с низким и средним уровнем дохода иного выбора, кроме как взять кредит, если они хотят получить степень. Согласно анализу Министерства образования, типичный студент бакалавриата, взявший кредит, теперь заканчивает обучение с долгом почти в 25 000 долларов.

Стремительно растущий совокупный долг по федеральным студенческим кредитам — 1,6 трлн долларов и рост для более чем 45 миллионов заемщиков — является значительным бременем для среднего класса Америки. Заемщики из среднего класса борются с высокими ежемесячными платежами и растущим балансом, из-за чего им становится все труднее накапливать богатство, например покупать дома, откладывать деньги на пенсию и начинать малый бизнес.

Заемщики из среднего класса борются с высокими ежемесячными платежами и растущим балансом, из-за чего им становится все труднее накапливать богатство, например покупать дома, откладывать деньги на пенсию и начинать малый бизнес.

Для наиболее уязвимых заемщиков последствия долга еще более разрушительны. Согласно анализу, проведенному Департаментом образования недавно проведенного опроса студентов, почти у трети заемщиков есть долги, но нет диплома. Многие из этих студентов не смогли получить степень, потому что стоимость обучения была слишком высока. Около 16% заемщиков находятся в состоянии дефолта, в том числе почти треть пенсионеров с студенческой задолженностью, что может привести к тому, что правительство приостановит выплату заработной платы заемщику или понизит кредитный рейтинг заемщика. Бремя студенческого долга также непропорционально ложится на чернокожих заемщиков. Спустя двадцать лет после первого поступления в школу типичный чернокожий заемщик, поступивший в колледж в 1995-96 учебный год по-прежнему должны 95% своего первоначального студенческого долга.

Сегодня президент Байден объявляет о плане, состоящем из трех частей, чтобы предоставить больше передышки работающим семьям Америки, пока они продолжают восстанавливаться после нагрузок, связанных с пандемией COVID-19 . Этот план предлагает целевое облегчение бремени задолженности в рамках комплексных усилий по снижению бремени растущих расходов на обучение в колледже и делает систему студенческих ссуд более управляемой для работающих семей. Президент объявляет, что Министерство образования:

- Обеспечьте целевое облегчение бремени задолженности для устранения финансового ущерба от пандемии, выполнив предвыборное обязательство президента. Департамент образования предоставит до 20 000 долларов США в качестве списания долга получателям гранта Пелла по кредитам, принадлежащим Министерству образования, и до 10 000 долларов США в качестве списания долга лицам, не получающим гранта Пелла. Заемщики имеют право на эту льготу, если их индивидуальный доход составляет менее 125 000 долларов США (250 000 долларов США для супружеских пар). Ни один человек с высоким доходом или домохозяйство с высоким доходом, входящие в верхние 5% доходов, не выиграют от этого действия. Чтобы обеспечить плавный переход к погашению и предотвратить ненужные дефолты, приостановка выплаты федерального студенческого кредита будет продлена в последний раз до 31 декабря 2022 г. Заемщики должны ожидать возобновления выплат в январе 2023 г.

- Сделать систему студенческих кредитов более управляемой для текущих и будущих заемщиков:

- Сокращение ежемесячных платежей наполовину по кредитам для студентов. Министерство образования предлагает новый план погашения, основанный на доходах, который защищает больше заемщиков с низким доходом от любых платежей и ограничивает ежемесячные платежи по кредитам для студентов на уровне 5% от дискреционного дохода заемщика — половина ставки, которую заемщики должны платить сейчас по большинству существующих планов. Это означает, что средний годовой платеж по студенческому кредиту будет снижен более чем на 1000 долларов как для нынешних, так и для будущих заемщиков.

- Исправление нарушенной программы прощения кредитов на государственные услуги (PSLF) путем предложения правила, согласно которому заемщики, которые работали в некоммерческих организациях, в вооруженных силах или в федеральных, государственных, племенных или местных органах власти, получают соответствующий кредит для прощения кредита. . Эти улучшения будут основываться на временных изменениях, которые Министерство образования уже внесло в PSLF, в соответствии с которыми более 175 000 государственных служащих уже получили одобрение на списание кредитов на сумму более 10 миллиардов долларов.

- Сокращение ежемесячных платежей наполовину по кредитам для студентов. Министерство образования предлагает новый план погашения, основанный на доходах, который защищает больше заемщиков с низким доходом от любых платежей и ограничивает ежемесячные платежи по кредитам для студентов на уровне 5% от дискреционного дохода заемщика — половина ставки, которую заемщики должны платить сейчас по большинству существующих планов. Это означает, что средний годовой платеж по студенческому кредиту будет снижен более чем на 1000 долларов как для нынешних, так и для будущих заемщиков.

- Защитите будущих студентов и налогоплательщиков, снизив стоимость обучения в колледже и привлекая школы к ответственности, когда они повышают цены. Президент выступил за самое большое увеличение грантов Пелла за более чем десятилетие и один из самых больших единовременных притоков в колледжи и университеты. Чтобы еще больше снизить стоимость обучения в колледже, президент будет продолжать бороться за удвоение максимальной суммы гранта Пелла и за то, чтобы сделать муниципальные колледжи бесплатными. Между тем, колледжи обязаны поддерживать разумные цены и обеспечивать, чтобы заемщики получали прибыль за свои инвестиции, а не за долги, которые они не могут себе позволить. Эта администрация уже предприняла ключевые шаги по усилению подотчетности, в том числе в тех областях, где предыдущая администрация ослабила правила. Министерство образования объявляет о новых усилиях, направленных на то, чтобы студенты-заемщики окупили затраты на обучение в колледже.

Ни один человек с высоким доходом или домохозяйство с высоким доходом, входящие в верхние 5% доходов, не выиграют от этого действия. Чтобы обеспечить плавный переход к погашению и предотвратить ненужные дефолты, приостановка выплаты федерального студенческого кредита будет продлена в последний раз до 31 декабря 2022 г. Заемщики должны ожидать возобновления выплат в январе 2023 г.

Ни один человек с высоким доходом или домохозяйство с высоким доходом, входящие в верхние 5% доходов, не выиграют от этого действия. Чтобы обеспечить плавный переход к погашению и предотвратить ненужные дефолты, приостановка выплаты федерального студенческого кредита будет продлена в последний раз до 31 декабря 2022 г. Заемщики должны ожидать возобновления выплат в январе 2023 г.

Между тем, колледжи обязаны поддерживать разумные цены и обеспечивать, чтобы заемщики получали прибыль за свои инвестиции, а не за долги, которые они не могут себе позволить. Эта администрация уже предприняла ключевые шаги по усилению подотчетности, в том числе в тех областях, где предыдущая администрация ослабила правила. Министерство образования объявляет о новых усилиях, направленных на то, чтобы студенты-заемщики окупили затраты на обучение в колледже.

Между тем, колледжи обязаны поддерживать разумные цены и обеспечивать, чтобы заемщики получали прибыль за свои инвестиции, а не за долги, которые они не могут себе позволить. Эта администрация уже предприняла ключевые шаги по усилению подотчетности, в том числе в тех областях, где предыдущая администрация ослабила правила. Министерство образования объявляет о новых усилиях, направленных на то, чтобы студенты-заемщики окупили затраты на обучение в колледже. Обеспечить целевое облегчение бремени задолженности, выполняя предвыборное обязательство президента

Чтобы устранить финансовый ущерб от пандемии для заемщиков с низким и средним уровнем дохода и избежать дефолтов, поскольку погашение кредита возобновится в следующем году, Министерство образования предоставить до 20 000 долларов США в качестве помощи по кредиту заемщикам с кредитами, удерживаемыми Министерством образования, чей индивидуальный доход составляет менее 125 000 долларов США (250 000 долларов США для супружеских пар) и которые получили грант Пелла. Почти каждый получатель гранта Пелла происходил из семьи, которая зарабатывала менее 60 000 долларов в год, и получатели гранта Пелла обычно испытывают больше проблем с погашением своего долга, чем другие заемщики. Заемщики, которые соответствуют этим стандартам дохода, но не получили грант Пелла в колледже, могут получить до 10 000 долларов США в качестве помощи по кредиту.

Почти каждый получатель гранта Пелла происходил из семьи, которая зарабатывала менее 60 000 долларов в год, и получатели гранта Пелла обычно испытывают больше проблем с погашением своего долга, чем другие заемщики. Заемщики, которые соответствуют этим стандартам дохода, но не получили грант Пелла в колледже, могут получить до 10 000 долларов США в качестве помощи по кредиту.

Программа грантов Пелла — одна из самых эффективных программ финансовой помощи в Америке, но ее ценность со временем снизилась. Получателями гранта Пелла являются более 60% заемщиков. По оценкам Министерства образования, примерно 27 миллионов заемщиков будут иметь право на получение помощи в размере до 20 000 долларов США, что поможет этим заемщикам реализовать свой экономический потенциал и избежать экономического ущерба от пандемии COVID-19.

Текущие студенты, имеющие кредиты, имеют право на это облегчение бремени задолженности. Заемщики, которые находятся на иждивении студентов, будут иметь право на помощь в зависимости от дохода родителей, а не их собственного дохода.

Если все заемщики потребуют помощи, на которую они имеют право, эти действия:

- Предоставят помощь до 43 миллионам заемщиков, включая аннулирование полного остатка примерно для 20 миллионов заемщиков.

- Целевые доллары помощи заемщикам с низким и средним уровнем дохода. По оценкам Департамента образования, среди заемщиков, которые больше не учатся в школе, почти 90% долларов помощи пойдет тем, кто зарабатывает менее 75 000 долларов в год. Ни один человек, зарабатывающий более 125 000 долларов США, или домохозяйство, зарабатывающее более 250 000 долларов США — 5% самых высоких доходов в Соединенных Штатах — не получат помощи.

- Помощь заемщикам всех возрастов. По оценкам Департамента образования, среди заемщиков, имеющих право на льготы, 21% составляют лица в возрасте 25 лет и младше, а 44% — лица в возрасте от 26 до 39 лет. Более трети — заемщики в возрасте 40 лет и старше, в том числе 5% заемщиков — пожилые люди.

- Повышение расового равенства. Направляя помощь заемщикам с самыми высокими экономическими потребностями, действия администрации, вероятно, помогут сократить разрыв в расовом богатстве. Темнокожие учащиеся с большей вероятностью будут брать взаймы на учебу и с большей вероятностью будут брать более крупные ссуды. Чернокожие заемщики в два раза чаще получают гранты Пелла по сравнению с их белыми сверстниками. Другие цветные заемщики также чаще, чем их сверстники, получают гранты Пелла. Вот почему исследование Urban Institute показало, что программы списания долгов, ориентированные на тех, кто получил гранты Пелла во время учебы в колледже, будут способствовать расовому равенству.

Департамент образования быстро и эффективно наладит для заемщиков простой процесс подачи заявок на получение помощи. Приложение будет доступно не позднее, чем в конце года закончится пауза в погашении федерального студенческого кредита. Почти 8 миллионов заемщиков могут автоматически получить помощь, поскольку данные об их доходах уже доступны Департаменту.

Благодаря Американскому плану спасения это облегчение бремени задолженности не будет рассматриваться как налогооблагаемый доход для целей федерального подоходного налога.

Чтобы обеспечить плавный переход обратно к погашению, Министерство образования в последний раз продлевает паузу по студенческим кредитам до 31 декабря 2022 года. Никто с федеральными кредитами не должен был платить ни одного доллара в платежах по кредиту со времен президента Байден вступил в должность.

Сделать систему студенческих кредитов более управляемой для нынешних и будущих заемщиков заемщики с доходом будут иметь меньшие и более управляемые ежемесячные платежи.

Департамент образования имеет право создавать планы погашения долга, основанные на доходах, которые ограничивают сумму, которую заемщики платят каждый месяц, на основе процента от их дискреционного дохода. Большинство из этих планов аннулируют оставшуюся задолженность заемщика после того, как он вносит ежемесячные платежи в течение 20 лет. Но существующие версии этих планов слишком сложны и слишком ограничены. В результате миллионы заемщиков, которые могли бы извлечь из них выгоду, не регистрируются, а миллионы тех, кто регистрируется, по-прежнему часто остаются с неуправляемыми ежемесячными платежами.

Но существующие версии этих планов слишком сложны и слишком ограничены. В результате миллионы заемщиков, которые могли бы извлечь из них выгоду, не регистрируются, а миллионы тех, кто регистрируется, по-прежнему часто остаются с неуправляемыми ежемесячными платежами.

Чтобы решить эти проблемы и следовать первоначальному видению Конгресса по выплатам на основе дохода, Министерство образования предлагает правило, которое будет делать следующее: платить каждый месяц от 10% до 5% дискреционного дохода.

Эти реформы упростят погашение кредита и обеспечат значительную экономию средств заемщикам с низким и средним уровнем дохода. Например:

- Обычный строитель-одиночка (зарабатывающий 38 000 долларов в год) с полномочиями по управлению строительством будет платить всего 31 доллар в месяц по сравнению с 147 долларами, которые они платят сейчас по последнему плану погашения, основанному на доходах, за годовую экономию. около 1400 долларов.

- Обычный учитель-одиночка в государственной школе со степенью бакалавра (зарабатывающий 44 000 долларов в год) будет платить по кредиту всего 56 долларов в месяц по сравнению с 19 долларами. 7 они платят сейчас в соответствии с последним планом погашения, основанным на доходах, что позволяет ежегодно экономить около 1700 долларов.

- Обычная медсестра (зарабатывающая 77 000 долларов в год), которая замужем и имеет двоих детей, будет платить всего 61 доллар в месяц по своим кредитам на обучение по сравнению с 295 долларами, которые они платят сейчас по последнему плану погашения, основанному на доходах, за ежегодную экономию более 2800 долларов.

7 они платят сейчас в соответствии с последним планом погашения, основанным на доходах, что позволяет ежегодно экономить около 1700 долларов.

7 они платят сейчас в соответствии с последним планом погашения, основанным на доходах, что позволяет ежегодно экономить около 1700 долларов.Для каждого из этих заемщиков их балансы не будут расти, пока они делают свои ежемесячные платежи, и их оставшаяся задолженность будет прощена после того, как они сделают необходимое количество квалификационных платежей.

Кроме того, Департамент образования облегчит заемщикам, зарегистрировавшимся в этом новом плане, возможность оставаться в нем. Начиная с лета 2023 года, заемщики смогут позволить Министерству образования автоматически получать информацию о своих доходах из года в год, избегая хлопот, связанных с необходимостью ежегодно подтверждать свой доход.

Обеспечение получения кредита государственными служащими для прощения кредита

Заемщики, работающие на государственной службе, имеют право на получение кредита для облегчения бремени задолженности в рамках программы прощения кредита для государственных служащих (PSLF). Но из-за сложных ограничений приемлемости, исторических неудач в реализации и плохого консультирования заемщиков многие заемщики не получили того признания, которого они заслуживают за свою государственную службу.

Министерство образования объявило об ограниченных по времени изменениях в PSLF, которые упрощают путь к прощению всех непогашенных долгов для имеющих право заемщиков по федеральным студенческим кредитам, которые служили в некоммерческих, военных или федеральных государственных учреждениях. Племенное или местное самоуправление не менее 10 лет, в том числе непоследовательно. Те, кто прослужил менее 10 лет, теперь могут легче получить признание за свою службу до настоящего времени для возможного прощения. Эти изменения позволяют правомочным заемщикам получить дополнительный кредит на прощение, даже если им ранее сказали, что у них неправильный тип кредита.

Эти изменения позволяют правомочным заемщикам получить дополнительный кредит на прощение, даже если им ранее сказали, что у них неправильный тип кредита.

Министерство образования также предложило нормативные изменения, чтобы обеспечить более эффективную реализацию программы PSLF в будущем. В частности, Министерство образования предложило разрешить больше платежей, чтобы претендовать на PSLF, включая частичные, единовременные выплаты и просроченные платежи, а также разрешить определенные виды отсрочек и послаблений, например, для службы в Корпусе мира и американском корпусе, службы в Национальной гвардии и армии. обслуживание, чтобы засчитываться в PSLF. Министерство образования также предложило обеспечить лучшую работу правил для нештатных преподавателей, чьи колледжи должны рассчитывать их полную занятость.

Чтобы заемщики были осведомлены о временных изменениях, Белый дом запустил четыре Дня действий PSLF, посвященных заемщикам в определенных секторах: государственным служащим, педагогам, работникам здравоохранения и службам экстренного реагирования, а также некоммерческим работникам. Вы можете узнать другую информацию о временных изменениях на PSLF.gov. Вы должны подать заявление в PSLF до окончания действия временных изменений 31 октября 2022 г.

Вы можете узнать другую информацию о временных изменениях на PSLF.gov. Вы должны подать заявление в PSLF до окончания действия временных изменений 31 октября 2022 г.

Защита заемщиков и налогоплательщиков от резкого увеличения расходов на обучение в колледже

Предоставляя эту помощь заемщикам с низким и средним доходом, Президент уделяет особое внимание контролю расходов на обучение в колледже. При этой администрации у студентов было больше денег в карманах, чтобы платить за обучение в колледже. Президент подписал крупнейшее увеличение максимального гранта Пелла за более чем десятилетие и предоставил колледжам и университетам почти 40 миллиардов долларов в рамках Американского плана спасения, большая часть которых была использована для экстренной финансовой помощи студентам, что позволило студентам дышать немного легче.

Кроме того, Министерство образования уже предприняло значительные шаги по усилению подотчетности, чтобы учащиеся не остались с горами долгов с небольшим вознаграждением. Агентство восстановило правоприменительную группу в Управлении Федеральной помощи студентам и держит аккредитаторов в огне. На самом деле Департамент только что отозвал разрешение для аккредитатора, который курировал школы, ответственные за некоторые из самых серьезных коммерческих скандалов. Агентство также предложит правило, согласно которому программы карьеры должны нести ответственность за то, что их выпускники остаются с огромными долгами, которые они не могут погасить, правило, отмененное предыдущей администрацией.

Агентство восстановило правоприменительную группу в Управлении Федеральной помощи студентам и держит аккредитаторов в огне. На самом деле Департамент только что отозвал разрешение для аккредитатора, который курировал школы, ответственные за некоторые из самых серьезных коммерческих скандалов. Агентство также предложит правило, согласно которому программы карьеры должны нести ответственность за то, что их выпускники остаются с огромными долгами, которые они не могут погасить, правило, отмененное предыдущей администрацией.

Развивая эти усилия, Департамент образования объявляет о новых мерах по привлечению к ответственности колледжей, которые способствовали возникновению кризиса студенческой задолженности. К ним относится публикация ежегодного контрольного списка программ с самым высоким уровнем долга в стране, чтобы студенты, регистрирующиеся на следующий учебный год, могли избегать программ с плохими результатами. Они также включают в себя запрос планов институциональных улучшений от наихудших участников, которые описывают, как колледжи с наиболее тревожными последствиями долга намерены снизить уровень долга.

***

В ближайшие недели заемщики получат дополнительную информацию о том, как подать заявление на получение помощи.

Заемщики могут подписаться на уведомления, когда эта информация появится на сайте StudentAid.gov/debtrelief.

###

Виды студенческих кредитов | Sallie Mae

Типы вариантов получения кредита на обучение

Если вам нужны деньги на расходы в колледже, вам нужно знать, какие у вас есть варианты получения кредита. Двумя наиболее распространенными способами заимствования являются федеральные студенческие ссуды и частные студенческие ссуды.

Узнайте о других вариантах получения займа для колледжа

Типы федеральных студенческих ссуд

Существует три типа федеральных студенческих ссуд. Все они предоставляются правительством в рамках Федеральной программы прямых займов.

- Прямые субсидированные кредиты предоставляются в зависимости от финансовых потребностей.

- Прямые несубсидированные кредиты не основаны на финансовых потребностях. Они не основаны на кредитах, поэтому вам не нужен поручитель. Ваша школа определит, сколько вы можете занять, исходя из стоимости посещения и размера другой финансовой помощи, которую вы получаете.

- Прямые ссуды PLUS – это несубсидированные федеральные ссуды на основе кредита для родителей и аспирантов/студентов. Прямые ссуды PLUS для родителей также известны как ссуды Parent PLUS.

Перед получением частного студенческого кредита важно учитывать федеральные студенческие ссуды, поскольку существуют различия в процентных ставках, вариантах погашения и других особенностях.

Узнайте больше о федеральных студенческих кредитах

Типы частных студенческих кредитов

Если вы изучили вопрос о стипендиях, грантах и федеральных кредитах, но вам все еще нужны деньги для обучения в колледже, вы можете рассмотреть возможность получения частного студенческого кредита.

- Они выдаются банком или другим финансовым учреждением.

- Частные студенческие ссуды выдаются студентом; они часто подписаны родителем или другим кредитоспособным лицом.

- Родительские ссуды – еще один способ получить деньги на обучение в колледже. Родитель или другое кредитоспособное лицо берет кредит, чтобы помочь своему студенту оплатить обучение в колледже.

Узнайте больше о частных студенческих ссудах

Как подать заявку на федеральную или частную студенческую ссуду

В зависимости от того, какой тип студенческой ссуды вы ищете, необходимо следовать различным процедурам подачи заявок.

Процесс подачи заявки на получение федеральной студенческой ссуды