Содержание

объявить себя банкротом или ждать, пока судебный пристав признает долг безнадёжным?

Деньги

Кредит онлайн

Кредитный рейтинг

Подбор кредитной карты

Потребительские кредиты

Автокредиты

Кредитные карты

Ипотека

Ипотека в новостройках

Вклады

Куда вложить деньги

Дебетовые карты

Брокерское обслуживание

Банкротство

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Займы

Займы онлайн

Займы на карту

Займы без отказа

Займы с плохой КИ

Займы без процентов

Лучшие займы

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Долгосрочные займы

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Сервис регистрации самозанятых

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Лизинг

Внесение изменений в ИП и ООО

Ликвидация ИП

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Программирование

Дизайн

Управление

Аналитика

Маркетинг

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Главное

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

ГлавноеВопросы и ответыТесты и игрыСпецпроектыБлоги компаний

КредитКредитная историяДолги+1

Спрашивает

Валентина Фомина

Войдите, чтобы оставить ответ.

Сравни.ру

Вопросы и ответы

Что лучше: объявить себя банкротом или ждать, пока судебный пристав признает долг безнадёжным?

Банкротство физических лиц в Казахстане и Закон от 1 января 2023 г

Банкротство физического лица — это процедура регламентируемая Законом Республики Казахстан «О восстановлении платежеспособности и банкротстве граждан Республики Казахстан» которая предусматривает восстановление платежеспособности для физических лиц у которых кредитная нагрузка превышает месячный доход. Процедура предусматривает 3 вида банкротства:

1. Досудебное банкротство до 4,9 млн тенге (1600 МРП)

2. Судебно банкротство свыше 4,9 млн тенге (1600 МРП)

3. Восстановление платежеспособности с рассрочкой долга на 5 лет

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ

Задачи с которыми мы справляемся

- Признание банкротом.

- Оформление банкротсва

- Консультация последствий банкротсва

- Реструктуризация микрокредита до 5 лет

- Списание пени и штрафов в мфо

- Провка ареста по иин и снятие онлайн

УЗНАТЬ СТОИМОСТЬ

Кто сможет оформит Банкротство физических лиц в Казахстане?

Досудебное банкротство сможет оформит лицо у которого отсутствует имущество и официальный доход, или доход не превышает прожиточный минимум в размере 36 018 тенге.

На сегодняшний день множество граждан Казахстана столкнулись с такой проблемой как значительное ухудшение их финансового состояния. Из за мировой пандемии множество людей во многих странах столкнулись с этой проблемой. Но мы с вами поговорим о такой проблеме именно в нашей стране.

Через вышеописанную проблему правительство РК постановило вынести на рассмотрение проект закона, который должен будет создать способ восстановления платежеспособности граждан, а так же процедуру банкротства для граждан нашей страны.

Учитывая тот факт что во многих странах мира подобный закон принят, наше правительство имеет возможность проанализировать все положительные и отрицательные стороны подобных законов в других странах. А значит избежать ошибок которые допустили другие страны при принятии подобного закона и принять только положительный опыт.

Наши победы

Результаты нашей работы

Гофинго — списание процентов

Списание всех начисленных процентов.

Реструктуризация на 4 месяца.

Отменили надпись Усманова Е. З.

Обжаловали надпись нотариуса и сохранили клиенту 274 536 тенге

Онлайн Финанс — полностю обжаловали

В судебном порядке признали договор нашего клиента с ТОО недействительным.

Сохранили 104 564 тенге

Займер — реструктуризация на 5 мес

Нам удалось уменьшить сумму долга с 275 000 до 81 621 тенге и получить срок в 5 месяцев для выплаты

Отменили надпись Агакишиевой

Добились результата в отмене исполнительной надписи нотариуса. Сохранили клиентке 230 000 тенге

Сохранили клиентке 230 000 тенге

Отменили надпись Асаинова Е. С.

Гордимся своей работой. Сэкономили клиенту 97 058 тенге. Наши адвокаты любят своих клиентов и по этому нам доверяют.

УЗНАТЬ СТОИМОСТЬ

Отзывы наших клиентов

Вам понравилось с нами работать или есть замечания оставляйте отзыв

Николь Гусева

Read More

По глупости взяла микрозайм в гофинго. Зарплату задержали вовремя не выплатила и взяла в займере что б перекредитоваться. Так докатилась до 7 кредитов и коллекторы уже начали угрожать. Повезло, что додумалась обратиться к адвокату. Он обжаловал проценты и помог получить реструктуризацию на 5 месяцев. Спасибо вам огромное!

Тома Бадрутдинова

Read More

Во время карантина нас сократили и я залезла в это кредитное болото. К сожалению выплатить долг в 234 тысячи не успела и мне сделали Исполнительную надпись. Мне посоветовал брат КредиКонсалтинг. Адвокаты смогли отменить эту надпись нотариуса и мне разблокировали карточку. Хорошие ребята, но долго все… заняло на 2 недели дольше чем договаривались

К сожалению выплатить долг в 234 тысячи не успела и мне сделали Исполнительную надпись. Мне посоветовал брат КредиКонсалтинг. Адвокаты смогли отменить эту надпись нотариуса и мне разблокировали карточку. Хорошие ребята, но долго все… заняло на 2 недели дольше чем договаривались

Алия Худякова

Read More

Спасибо большое за помощь. Хорошие адвокаты. Обжаловали надпись нотариуса. Плохо что так долго суды работают но вас буду рекомендовать

Ксения Михова

Read More

Позвонила рассказала ситуацию. Сказали, что не могут помочь не в их силах. Я расстороилась

Павел Петров

Read More

Я встречался с девушкой одногрупницей с института. Она временно попросила перекрыть ее проценты по микрозаймам. Я взял кредит на себя и эти твари начали звонить моим родным и даже маме на работу дозвонились. Папе дали нормальных юристов и они признали договор с их дурацкими процентами недействительным. Мне перестали начислять проценты и звонить, вернул только то что взял. Очень благодарен

Она временно попросила перекрыть ее проценты по микрозаймам. Я взял кредит на себя и эти твари начали звонить моим родным и даже маме на работу дозвонились. Папе дали нормальных юристов и они признали договор с их дурацкими процентами недействительным. Мне перестали начислять проценты и звонить, вернул только то что взял. Очень благодарен

Анастасия Софронова

Read More

Взяла 150 тысяч тенге в займ 24 и мне за два месяца требовали уже 500 000 вернуть. Хамили и угрожали. Я обратилась к адвокатам Креди Консалтинг. Подписали договор и взяли с меня 50 тысяч. Примено месяц они с ними воевали и эти коллекторы согласились что б я вернула то что брала. Подписали мировую. Спасибо вам 300 тысяч сэкономили мне

Previous

Next

Оставить отзыв

Соджержимое страницы

УЗНАТЬ СТОИМОСТЬ

Процедура банкротства физических лиц в Казахстане.

В соответствии с вышеупомянутым проектом, банкротство граждан будет внесудебным или судебным.

Подробнее можете ознакомиться на сайте https://adilet.zan.kz/rus/docs/P2200000271

Чтобы начать процесс внесудебного банкротства к физ. лицу, его долг должен быть до тысячи шестисот месячных расчетных показателей (МРП). А также должны вернуть исполнительный документ кредитору, по причине того что у заемщика отсутствует собственность.

Когда вернули исполнительный документ по причине отсутствия собственности у заемщика (должника), то это значит что в процессе исполнительного производства обнаружили и подтвердили факт отсутствия ресурсов у должника для погашения долга, а так же собственности которую можно было для этого реализовать.

На своем сайте, наделенный полномочиями орган, должен разместить данные про то, что по отношению к должнику начали прибегать к процедуре внесудебного банкротства физ. лица. Полгода такие данные будут доступными на сайте для кредиторов.

Обязанность должника — подать заявление о прекращении процедуры банкротства, если в течении этих полугода у него появиться имущество.

Такое же заявление имеет право подать и кредитор. Он может подать такое заявление в случае обнаружения у заемщика, к которому применяется процедура внесудебного банкротства, имущества что подлежит государственной регистрации. А также, если должник для применения внесудебной процедуры банкротства специально указал неверную суму долга и это позволило ему прибегнуть к данной процедуре.

При прекращении процедуры внесудебного банкротства гражданина, он все так же должен выполнять свои обязанности по подписанному им договору.

Если в течении этих полугода не выявили вышеупомянутых обстоятельств, то процесс внесудебного банкротства завершают. Это значит что должника объявляют банкротом, снимают с него долги. Исключением будут долги по возмещению нанесенного им вреда, который он причинил здоровью и жизни кого либо, а так же долгов по алиментах.

Обратите внимание, что процедура внесудебного банкротства граждан не затратна для должника. Но для заемщика начинаются некоторые последствия, к примеру:

— Должнику пять лет не будут выдавать кредиты у банков и микрокредиты у микрофинансовых компаний.

— Также ему запрещен выезд из Республики Казахстан полных три года.

Такую процедуру, один и тот же человек, вправе повторить только через 7-мь лет.

Немного про судебное банкротство.

Если гражданин не может исполнить план восстановления платежеспособности, его обязанность обратится в суд для применения процедуры судебного банкротства. У кредиторов тоже есть такое право.

Законопроект предусматривает следующие причины для начала процесса судебного банкротства:

— долг должен быть больше тысячи шестисот месячных расчетных показателей (МРП).

— Сумма долга должна превышать стоимость имущества что принадлежит этому должнику.

Более семи лет к должнику не применяли такие процедуры как: внесудебное банкротство, судебное банкротство или восстановление платежеспособности.

Далее назначается фин.управляющий который в дальнейшем займется реализацией имущества должника.

На единственное жилье не может быть обращено взыскание, если оно не является обеспечением обязательств.

Данный способ банкротства продолжается шесть месяцев.

В конце этой процедуры судебного банкротства суд утвердит финальный отчет финансового управляющего. Далее принимается решение про списание долгов с должника.

Все также как и после процедуры внесудебного банкротства, после процедуры судебного банкротства должник пять лет не может получать кредиты у банков и микрокредиты у МФО. А так же не может семь лет подавать на внесудебное банкротство, судебное банкротство или восстановление платежеспособности. Следует отметить что ему будет запрещен выезд из страны на три года. Хотя в проекте прописаны и исключения.

Закон о банкротстве физических лиц

Закредитованность населения Республики Казахстан стала большой проблемой для страны. Согласно данным Первого кредитного бюро, количество должников которые просрочили выплаты по своим кредитам и микрокредитам с каждым годом растет в геометрической прогрессии. Для решения этогй проблемы нужен закон, который регулировал бы вопрос банкротства физ. лиц и восстановления их платежеспособности.

Для решения этогй проблемы нужен закон, который регулировал бы вопрос банкротства физ. лиц и восстановления их платежеспособности.

Следует отметить что в Казахстане еще нет закона о банкротстве физических лиц. Но уже есть законопроект. Проект еще не приняли, потому мы можем лишь предполагать как будет выглядеть окончательная версия самого закона.

При обсуждении этого проекта закона было предположение что у должника, какому потребуется процедура банкротства, будут отсутствовать финансы для оплаты услуг финансового консультанта. Возможно эти услуги будут оплачиваться из гос. бюджета.

Возможно с принятием этого закона будет усилена ответственность в случае мошенничества, связанного с банкротством физических лиц. Возможны проверки финансового состояния гражданина, которого объявили банкротом, а также его близких, в течении нескольких лет после завершения процедуры.

О этом законе говорят уже около восьми лет, но за такой длительный период времени его не приняли из за опасений, что в случае если он будет плохо проработан, то он будет настоящей лазейкой для граждан которые могут выполнять свои договорные обязательства, но этого делать не хотят.

Стоит учесть что этот закон касается не только долгов по кредитам и микрокредитам, а и долгов за пользование коммунальными услугами, долгов другим физическим лицам и т. д.

Если принять недоработанный закон, им начнут пользоваться как лазейкой, то то это может потянуть за собой повышение тарифов за коммунальные услуги, повышение цен на различную продукцию и банки пересмотрят свою политику в области кредитования.

Но без закона не обойтись, он должен стать «спасательным кругом» для граждан, которые попали в очень сложную ситуацию, из которой сами выбраться не могут.

Закон должен не только помочь таким людям выйти из «долговой ямы», а и сделать так, чтобы должник в нее снова не попал. Для этого будут предусмотрены обязательные курсы финансовой грамотности, для должников которые прошли через процедуру банкротства физ. лиц.

УЗНАТЬ СТОИМОСТЬ

Часто задаваемые вопросы

Если вы не нашли ответ на ваш вопрос, оставьте заявку и наши юристы вам предоставят первую консультацию по телефону бесплатно.

Для начала процесса внесудебного банкротства, предполагается что заинтересованный гражданин подает заявление через интернет ресурс «Электронное правительство». После подачи заявления будет проводиться специальная проверка которая определяет соответствуют ли все факторы требованиям что бы начать процедуру банкротства. (Какое есть имущество у него, сроки, доходы и тому подобное).

Если нужно начать процесс судебного банкротства — заявление должны подать в суд.

Процедурой банкротства физических лиц не могут воспользоваться:

— Физ. лица, зарегистрированные индивидуальными предпринимателями.

— Если к человеку уже применялась такая процедура как банкротство, то он не может семь лет повторно воспользоваться этой процедурой.

— Если есть несоответствия требованиям закона. (имеется имущество, не соответствует строкам и подобное).

Для того что бы объявить себя банкротом, физическому лицу нужно не иметь стабильного дохода, когда доход меньше прожиточного минимума и не иметь имущества при реализации которого можно было бы погасить долги. Иметь определенный долг ( от его суммы зависит будут применять внесудебное банкротство или судебное банкротство) и определенный срок просрочки.

Иметь определенный долг ( от его суммы зависит будут применять внесудебное банкротство или судебное банкротство) и определенный срок просрочки.

Этот вопрос нам задают очень часто, но ответ на него мы дать не можем. Так как еще три года назад законопроект был готов, но обсуждение и принятие было отложено. Мы и надеемся что закон будет принят в ближайшее время. А пока что, нам остается только ждать.

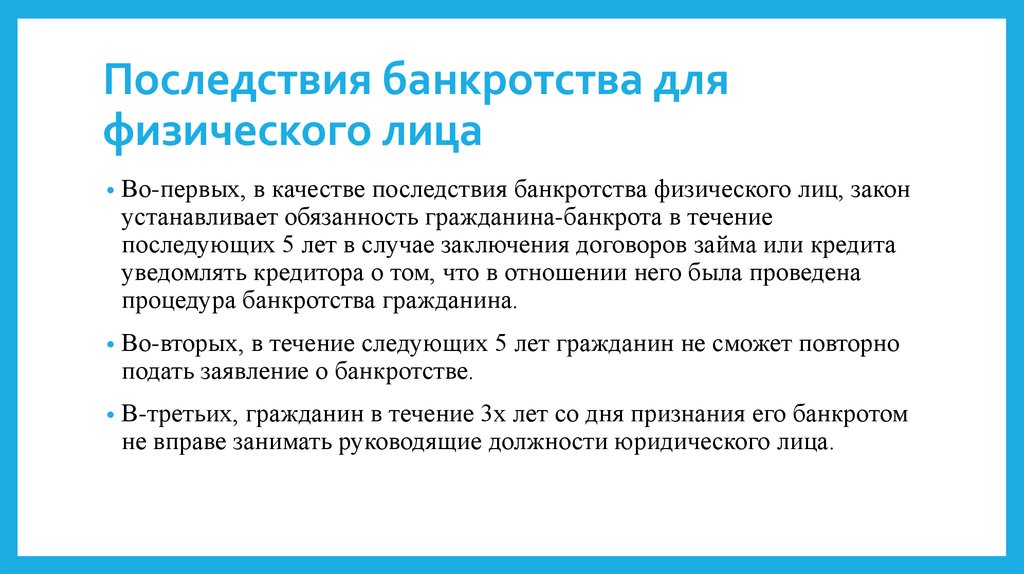

При завершении процедуры банкротства физ.лица, для него наступают некие последствия, такие как:

— списываются его долги кроме исключений что прописаны в законе (алименты, возмещение вреда).

— Следующие пять лет ему не будут выдавать кредиты в банках и микрокредиты в МФО.

— Ему будет запрещен выезд из Республики Казахстан на 3 года. Кроме таких случаев как выезд для проведения лечения, для сопровождения близких родственников с целью лечения, для проведения погребения близкого родственника, что умер за границей.

— Запрещено проводить процесс банкротства повторно, если прошло менее семи лет с момента завершения предыдущего банкротства.

За более детальным разъяснением по вопросам банкротства вы всегда можете обратится к нашим юристам, которые имеют опыт в вопросе банкротства физических лиц не только Республики Казахстан, а и других соседних стран.

Банкротство физического лица в Казахстане бывает внесудебным и судебным.

Объявление судебного банкротства возможно только через суд, если сумма долгов превышает 5.5 млн тенге. Если долги меньше этой суммы, то можно воспользоваться процедурой внесудебного банкротства, запустив её на сайте «электронного правительства

Процедура внесудебного банкротства будет бесплатной для должника. А вот за процедуру судебного банкротства придется заплатить управляющему в судебном банкротстве 1 МЗП. На начало 2023 года Минимальный размер заработной платы (МЗП) = 70 000 тенге

Не списываются долги по алиментам и долги по возмещению вреда жизни и здоровью пострадавшему.

После процедуры банкротства: должнику пять лет не будут выдавать любые кредиты, будет запрещен выезд из Республики Казахстан на три года, имущество будет реализовано на торгах, процедуру банкротства можно будет повторить не ранее чем через 7 лет.

Процедурой банкротства не смогут воспользоваться: Физические лица, зарегистрированные как индивидуальные предприниматели. Должники к которым применяли процедуру банкротства и не прошло 7-ми лет. В случае если не соблюдены требования закона (не соответствуют сроки, у должника есть имущество и т..д.) .

Подать на процедуру банкротства в Казахстане можно будет только после вступления Закона в силу. Закон о банкротстве физических лиц вступит в силу 3 марта 2023 года.

Да, после вступления Закона в силу. Конечно, если ваша ситуация соответствует требованиям закона и вы готовы ко всем последствиям, которые предусмотрены после этой процедуры.

При банкротстве могут изъять все ценное имущество. Исключением является единственное жилье должника. Но только если это жилье не является предметом залога. .

Для объявления судебного банкротства — обращайтесь в суд. А для внесудебного банкротства нужно воспользоваться сайтом «электронного правительства»Как сделать себя банкротом в Казахстане в 2023 году?

Для того что бы сделать себя банкротом в РК, нужно начать процедуру судебного или внесудебного банкротства. Но перед этим следует проверить, соблюдены ли все требования Закона, в вашей ситуации.

Но перед этим следует проверить, соблюдены ли все требования Закона, в вашей ситуации.

Если сумма вашего долга превышает 5.5млн. тенге, то вам нужно обратится в суд для начала процедуры судебного банкротства. Но если сумма меньше, то нужно начать процедуру внесудебного банкротства. Для начала этой процедуры сайте «электронного правительства» будет раздел.

После завершения процедуры банкротства, должник становиться банкротом. Это значит что с него снимают все долги. А кредиторы получают средства от продажи имущества должника, согласно очереди прописанной в законе.

Следует понимать, что если вы не платите кредит, то это нарушение договорных обязательств, их регулирует Гражданский Кодекс РК. Нарушение договорных обязательств не может квалифицироваться как уголовное преступление. Потому за это срок вам не дадут

Уходя от долгов Vs. Подача заявления о банкротстве

Уход от долга, также известный как дефолт, может показаться лучшим вариантом, если вы изо всех сил пытаетесь не отставать от счетов. Однако избавление от долгов не решит всех ваших проблем; кредитор все еще может попытаться подать на вас в суд на оставшуюся сумму или продать кредит агентству по сбору платежей. Если вы хотите стереть все с лица земли, банкротство может стать жизнеспособной альтернативой.

Однако избавление от долгов не решит всех ваших проблем; кредитор все еще может попытаться подать на вас в суд на оставшуюся сумму или продать кредит агентству по сбору платежей. Если вы хотите стереть все с лица земли, банкротство может стать жизнеспособной альтернативой.

В чем разница между дефолтом и банкротством?

Неуплата кредита означает, что вы нарушили вексельное соглашение или соглашение держателя карты с кредитором о своевременном платеже. У каждого кредитора есть свои требования относительно того, сколько пропущенных платежей вы можете иметь, прежде чем он сочтет вас неплатежеспособным. В некоторых случаях это может быть всего один пропущенный платеж или до девяти пропущенных платежей.

Подача заявления о банкротстве, с другой стороны, является юридическим процессом, который включает в себя перечисление ваших долгов и активов и поиск способа погашения долгов. Судья решит, могут ли какие-либо из ваших долгов быть погашены и будут ли ваши активы использованы для погашения непогашенного остатка. Судья также решит, какие активы вам разрешено оставить себе, а какие могут быть изъяты у вас.

Судья также решит, какие активы вам разрешено оставить себе, а какие могут быть изъяты у вас.

Дефолт и банкротство обычно идут рука об руку. Многие заемщики не выплачивают свои кредиты, а затем объявляют себя банкротами.

Что произойдет, если я не выплачу кредит?

Неуплата кредита может привести к различным действиям против вас, а также к другим негативным последствиям. Вот некоторые из наиболее распространенных результатов для тех, кто по умолчанию.

Долг продается агентству по сбору платежей

В случае неуплаты кредита долг часто продается агентству по сбору платежей, которое затем попытается взыскать причитающуюся сумму.

Кредитор подает на вас в суд

Кредитор может попытаться подать на вас в суд, чтобы лишить вас зарплаты или даже попытаться наложить залог на ваш дом, чтобы получить часть прибыли, когда вы продаете дом.

Влияние на кредитный рейтинг

Дефолт также приведет к значительному снижению вашего кредитного рейтинга, что в конечном итоге приведет к тому, что вы останетесь в своем кредитном отчете на семь лет. Наличие дефолта может затруднить получение другого кредита или кредитной карты.

Наличие дефолта может затруднить получение другого кредита или кредитной карты.

Тип действий, предпринятых против вас, во многом зависит от того, обеспечен ваш долг или нет. Обеспеченный долг использует ваш актив в качестве залога, который может быть изъят в случае невыполнения обязательств. Например, если вы не выплачиваете автокредит, кредитор часто пытается вернуть автомобиль во владение.

Необеспеченный долг, как и долг по кредитной карте, не имеет обеспечения; в этих случаях коллекторскому агентству труднее возместить долг, но агентство все равно может подать на вас в суд и попытаться наложить арест на ваш дом или арестовать вашу заработную плату.

Что произойдет, если я объявлю себя банкротом?

Подача заявления о банкротстве после того, как вы не выполнили свои обязательства, может защитить ваши активы от конфискации кредитором или кредитором. То, как это работает, зависит от типа банкротства, которое вы подаете.

Глава 7

В случае банкротства по главе 7 суд решит, какие из ваших активов продать, чтобы расплатиться с кредиторами. Любой оставшийся долг будет погашен, за исключением студенческих кредитов, алиментов, налогов и алиментов. Этот тип банкротства останется в вашем кредитном отчете в течение 10 лет.

Любой оставшийся долг будет погашен, за исключением студенческих кредитов, алиментов, налогов и алиментов. Этот тип банкротства останется в вашем кредитном отчете в течение 10 лет.

«Когда вы подаете заявление о банкротстве по главе 7, это называется новым стартом. Вы можете погасить все свои необеспеченные долги, чтобы больше не нести за них ответственность», — говорит Кэти Росс, исполнительный вице-президент некоммерческой организации American Consumer Credit Counseling.

Суд назначит доверительного управляющего, который может ликвидировать или продать часть вашего имущества, чтобы расплатиться с вашими кредиторами. «Хотя большая часть вашего долга будет аннулирована, вы можете заплатить некоторым кредиторам, чтобы сохранить автомобиль или дом, на которые у кредитора есть залог», — говорит Росс.

Глава 13

Если вы подаете заявление по главе 13, вы можете сохранить больше своих активов, погасив часть своих долгов. Долг, который не погашен, будет поставлен на трех-пятилетний план погашения. Это останется в вашем кредитном отчете в течение семи лет.

Это останется в вашем кредитном отчете в течение семи лет.

«Глава 13 посвящена реорганизации финансовых дел», — говорит Майкл Салливан, личный финансовый консультант некоммерческой компании по консультированию по вопросам долга Take Charge America. «Потребитель, подающий заявку на главу 13, должен будет жить в рамках очень строгого бюджета, чтобы максимизировать выплату кредиторам по плану платежей. Это очень похоже на план управления долгом, когда доверенному лицу выплачивается один платеж».

Влияние на кредитный рейтинг

Ваш кредитный рейтинг, скорее всего, значительно ухудшится, если вы подадите заявление о банкротстве — как минимум на 130 баллов, но иногда и на 200 баллов и более. Если вы работаете в отрасли, где работодатели проверяют вашу кредитоспособность в процессе найма, вам может быть сложнее получить новую работу или получить повышение после банкротства.

Джей Флейшман из Money Wise Law говорит, что если у вас есть кредитные карты, они почти всегда будут закрыты, как только вы подадите заявление о банкротстве. Получить еще один кредит или кредитную карту также будет очень сложно на ранних стадиях после банкротства. Со временем банкротство будет меньше влиять на ваш счет — если вы будете нести ответственность за свою кредитную историю.

Получить еще один кредит или кредитную карту также будет очень сложно на ранних стадиях после банкротства. Со временем банкротство будет меньше влиять на ваш счет — если вы будете нести ответственность за свою кредитную историю.

Должен ли я объявить себя банкротом или отказаться от своего долга?

Невыплата кредита и заявление о банкротстве не являются противоположными вариантами. Фактически, Флейшман рекомендует не выплачивать кредит до подачи заявления о банкротстве. Если вы не объявили дефолт, это может означать, что вы не дали себе достаточно времени, чтобы улучшить свое финансовое положение.

В случае невыполнения обязательств подача заявления о банкротстве может защитить ваши активы от конфискации кредиторами. Это также может защитить вас от будущей заработной платы или наследства. «Банкротство полезно не только для защиты того, что у вас есть, но и для защиты вашего будущего», — говорит Флейшман.

Другие варианты решения долга

Банкротство и невыплата кредита не должны быть вашей первой стратегией, если у вас есть долги. Прежде чем впадать в крайности, посмотрите, подойдет ли вам другой вариант избавления от долгов.

Прежде чем впадать в крайности, посмотрите, подойдет ли вам другой вариант избавления от долгов.

Перевод остатка на кредитную карту

Если у вас есть задолженность по кредитной карте по карте с высокой процентной ставкой, попробуйте перевести остаток на карту с нулевой процентной ставкой. Это позволяет погасить остаток без начисления процентов.

Срок действия большинства этих специальных годовых предложений составляет от 12 до 20 месяцев, в зависимости от условий карты. Когда специальное предложение закончится, вступит в силу обычная процентная ставка, поэтому лучше сделать как можно больше платежей в течение вводного периода.

Использование кредитной карты с переводом остатка для погашения долга может как помочь, так и повредить вашему общему кредитному рейтингу. Это может помочь вашему счету, снизив общий коэффициент использования кредита, который представляет собой сумму вашего доступного кредита в использовании. Это важно, потому что коэффициент использования вашего кредита составляет 30 процентов от вашего кредитного рейтинга.

«Если вы добавляете больше доступного кредита, не увеличивая общую сумму вашего долга, это снижает коэффициент использования кредита, что увеличивает ваш кредитный рейтинг», — говорит Салливан. «Итак, если вы сделаете перевод баланса и оставите старые карты открытыми, но не будете их использовать, ваш кредитный рейтинг начнет улучшаться».

Однако открытие новой кредитной карты также может отрицательно сказаться на вашем счете. Когда вы подаете заявку на получение кредитной карты, ваш кредитный отчет будет тщательно проверяться, что может снизить ваш балл. Сложные запросы могут оставаться в вашем отчете в течение двух лет, хотя до этого их влияние на ваш кредитный рейтинг, скорее всего, уменьшится.

Открытие новой кредитной карты также может снизить средний возраст учетных записей в вашем кредитном профиле, что приведет к снижению вашей оценки. Как долго у вас есть кредит, является одним из факторов, используемых для расчета вашего балла. Более длинная кредитная история считается лучшей.

Переговоры о долге за медицинские услуги

Если у вас есть долги за медицинские услуги, вы можете значительно уменьшить свои ежемесячные платежи. Позвоните в отдел выставления счетов, объясните свое финансовое положение и попробуйте договориться о более низком ежемесячном платеже. Многие больницы предлагают планы помощи и скидки для тех, кто испытывает финансовые трудности.

«Попытка договориться с вашим поставщиком медицинских услуг о более низких ежемесячных платежах по вашему медицинскому долгу не повлияет на ваш кредитный рейтинг, если вы будете платить вовремя и выплачивать полную сумму долга», — говорит Росс. «Если ежемесячные платежи ниже и ими легче управлять, меньше шансов, что вы пропустите платеж. Таким образом, это может косвенно оказать положительное влияние на ваш кредитный рейтинг».

Консолидация долга

Кредит консолидации долга — это личный кредит, который вы используете для погашения другого долга, обычно по кредитным картам. Кредиты на консолидацию долга обычно имеют низкие фиксированные процентные ставки и сроки от одного до семи лет. Поскольку ссуды на консолидацию долга обычно имеют более низкие процентные ставки, чем кредитные карты, они являются более дешевым способом погашения остатков по кредитным картам с высокими процентами.

Кредиты на консолидацию долга обычно имеют низкие фиксированные процентные ставки и сроки от одного до семи лет. Поскольку ссуды на консолидацию долга обычно имеют более низкие процентные ставки, чем кредитные карты, они являются более дешевым способом погашения остатков по кредитным картам с высокими процентами.

Ссуды консолидации долга могут привести к тому, что ваш кредитный рейтинг поначалу упадет из-за сложного кредитного расследования, которое потребуется для подачи заявки на ссуду.

Однако со временем такой подход к решению проблемы долга может также улучшить вашу оценку, если вы будете постоянно своевременно выплачивать кредит. Ваша платежная история является одним из наиболее важных факторов в вашем кредитном рейтинге, на который приходится 35 процентов от общего балла.

Варианты решения проблем с кредитом на обучение

Банкротство не погасит задолженность по кредиту на обучение. Однако есть варианты сделать ваши платежи более управляемыми.

Заемщики с федеральными студенческими кредитами могут выбрать отсрочку или воздержание на срок до трех лет. В зависимости от типа вашего студенческого кредита и типа выбираемой вами помощи, проценты могут начисляться в течение этого времени. До 30 сентября 2021 года все студенческие ссуды, находящиеся в федеральной собственности, автоматически аннулируются без начисления процентов.

В зависимости от типа вашего студенческого кредита и типа выбираемой вами помощи, проценты могут начисляться в течение этого времени. До 30 сентября 2021 года все студенческие ссуды, находящиеся в федеральной собственности, автоматически аннулируются без начисления процентов.

Ни отсрочка, ни воздержание не повлияют на ваш кредитный рейтинг, но оба будут отмечены в вашем кредитном отчете.

Другим вариантом для федеральных заемщиков является переход на план погашения, основанный на доходах, с возможностью прощения кредита. Это продлит срок погашения, но поскольку план основывает платежи по студенческому кредиту на вашем фактическом доходе, ваш ежемесячный платеж может составлять всего 0 долларов. Хорошей новостью при таком подходе является то, что для инициирования плана погашения, ориентированного на доход, не требуется проверка кредитоспособности, и это не повлияет на ваш кредитный рейтинг.

Если у вас есть частные студенческие ссуды, вы все еще можете иметь право на отсрочку или воздержание. Это зависит от кредитора; если вы столкнулись с финансовыми трудностями, позвоните своему кредитору и узнайте о возможных вариантах. Программы отсрочки через частных кредиторов могут повлиять на ваш кредитный рейтинг.

Это зависит от кредитора; если вы столкнулись с финансовыми трудностями, позвоните своему кредитору и узнайте о возможных вариантах. Программы отсрочки через частных кредиторов могут повлиять на ваш кредитный рейтинг.

Следующие шаги

Если вы еще не объявили дефолт по своим кредитам, у вас еще есть время рассмотреть другие варианты. Ваш первый шаг должен заключаться в том, чтобы связаться со всеми вашими кредиторами и поставщиками счетов и объяснить, что вы боретесь с ежемесячными платежами. Поиск более низкой ставки, отсрочки или специального плана платежей может спасти вас от дефолта или банкротства в будущем.

Дополнительная информация:

- Что нужно знать о банкротстве

- Что делать, если вы не можете платить по кредитам во время кризиса с коронавирусом

- Что такое дефолт по студенческому кредиту?

Правда о банкротстве — Рэмси

Долг

12 минут чтения | 16 февраля 2023 г.

Рэмси Солюшнс

Рэмси Солюшнс

Если вы читаете это, вы, вероятно, думаете (или находитесь в разгаре) банкротства. Мир может сказать вам, что этот маршрут — новое начало. . . или ужасный конец. Но какова правда о банкротстве?

Мир может сказать вам, что этот маршрут — новое начало. . . или ужасный конец. Но какова правда о банкротстве?

Проще говоря, банкротство — это юридический процесс, через который человек может пройти, чтобы погасить некоторые долги, которые он не в состоянии выплатить.

Если вы настолько обременены долгами, что банкротство кажется вам единственным выходом, знайте три вещи: 1) Есть надежда — и с вами все будет в порядке. 2) Есть и другие варианты — и вы должны попробовать каждый из них, прежде чем прыгать в банкротство. 3) Банкротство не определяет вас и не будет концом.

Помните об этих трех вещах, когда будете читать оставшуюся часть этой статьи и узнавать правду о банкротстве, включая разбивку по этим конкретным темам:

Что такое банкротство?

Какие бывают виды банкротства?

Как работает банкротство?

Что произойдет, если вы объявите себя банкротом?

Каковы последствия объявления о банкротстве?

Должны ли вы объявить о банкротстве?

Каковы альтернативы подачи заявления о банкротстве?

Что такое банкротство?

Банкротство — это судебное разбирательство, в ходе которого вы заявляете судье, что не можете оплатить свои долги. Судья и судебный управляющий просматривают ваши активы и пассивы (т. е. то, чем вы владеете и что вы должны), чтобы решить, следует ли погасить (или аннулировать) некоторые из ваших долгов. Если суд установит, что вы на самом деле не имеет средств, чтобы погасить свой долг, вы пройдете официальную процедуру объявления банкротства.

Судья и судебный управляющий просматривают ваши активы и пассивы (т. е. то, чем вы владеете и что вы должны), чтобы решить, следует ли погасить (или аннулировать) некоторые из ваших долгов. Если суд установит, что вы на самом деле не имеет средств, чтобы погасить свой долг, вы пройдете официальную процедуру объявления банкротства.

Краткая история банкротства

Термин банкротство , вероятно, произошел от итальянской фразы banca rotta — что буквально означает сломанная скамья — потому что в средневековье, если торговец не мог заплатить своим кредиторам, они мог прийти и сломать рыночный прилавок торговца (или скамейку). 1

Получите помощь с вашими денежными вопросами. Поговорите с финансовым тренером сегодня!

А как насчет банкротства в Америке, в частности? Что ж, несколько различных актов о банкротстве появились во время экономического кризиса до принятия Закона о банкротстве 1898 года. В этом говорилось, что банкротство не требует одобрения кредитора, и он оставался в силе до Закона о реформе банкротства 1978 года, который установил законы, которым мы следуем сегодня.

В этом говорилось, что банкротство не требует одобрения кредитора, и он оставался в силе до Закона о реформе банкротства 1978 года, который установил законы, которым мы следуем сегодня.

Теперь, когда вы подаете заявление о банкротстве, никто не придет разбивать вашу скамейку (слава богу!), но это все равно болезненный опыт.

Какие бывают виды банкротства?

Существует шесть различных типов банкротства:

Глава 13 Банкротство

Глава 13 — это метод банкротства для физических лиц, когда суд утверждает план погашения части или всех ваших долгов в течение трех-пяти лет. Вы можете сохранить свои активы, и вам дается время, чтобы обновить свою ипотеку. Вы соглашаетесь на ежемесячный план платежей и должны следовать строгому бюджету, который контролируется судом. (При банкротстве конфиденциальность отсутствует.)

Люди могут подать заявление о банкротстве в соответствии с главой 13, если их необеспеченный долг составляет менее 419 долларов США. 275, а их обеспеченный долг составляет менее 1 257 850 долларов. 2

275, а их обеспеченный долг составляет менее 1 257 850 долларов. 2

Банкротство по главе 7

Банкротство по главе 7 является наиболее распространенным видом банкротства физических лиц. В этом случае суд продает все ваши активы — за некоторыми исключениями — чтобы вы могли погасить как можно больше долга. Остаток неоплаченного долга обычно стирается.

В зависимости от решения суда вы можете потерять свой дом (или вложенный в него капитал) и свою машину. Не существует установленной суммы долга, которую вы должны квалифицировать — суд просто должен решить, что вы не зарабатываете достаточно денег, чтобы погасить свой долг.

Глава 11 Банкротство

Как правило, только для предприятий, Глава 11 создает план того, как бизнес будет продолжать работать при погашении всех своих долгов.

Глава 12 Банкротство

Глава 12 Банкротство позволяет фермерам и рыбакам получить план выплат по своим долгам, чтобы избежать обращения взыскания на их имущество.

Глава 15 Банкротство

Международные дела о банкротстве рассматриваются в Главе 15.

Глава 9 Банкротство

Глава 9банкротство — это план погашения для городов, городов, школ и т.п., чтобы погасить свой долг.

П.С. Для получения конкретной информации о законах о банкротстве в вашем регионе посетите веб-сайт судов США. Там вы найдете информацию о процессе и о том, где найти помощь в вашем регионе. В каждом судебном округе США есть суд по делам о банкротстве — всего 90 округов.

Как происходит банкротство

Вы будете встречать эту тему на протяжении всей этой статьи: банкротство — отстой. Если вы можете избежать этого, избегать этого. (См. раздел «Альтернативы для объявления о банкротстве», где приведены практические способы сделать именно это.) Но если вы сделаете все возможное, чтобы избежать банкротства и все же придете к этому моменту, вот краткий обзор того, как подать заявление о банкротстве и какие документы вам нужно нужно будет подготовиться.

Как подать заявление о банкротстве

- Выясните, какой тип банкротства необходимо подать.

- Соберите и систематизируйте необходимые документы (перечислены ниже).

- Пройдите курс кредитного консультирования.

- Заполните документы о банкротстве.

- Убедитесь, что у вас есть ваши гонорары (за адвоката и регистрацию).

- Распечатайте документы о банкротстве.

- Подать документы о банкротстве.

- Отправьте все необходимые документы вашему конкурсному управляющему (лицу, назначенному судом для ведения вашего дела).

- Встретиться с этим доверенным лицом на собрании 341 (или собрании кредиторов ).

- Пройдите курс обучения должников.

- Завершите процесс банкротства (который зависит от типа банкротства, о котором вы подали заявление).

- Перестройте свою жизнь и знайте, что вы можете выйти из этой ситуации!

Да, это будет похоже на то, что вы выкапываете и хвастаетесь каждой крупицей личной информации, которая у вас когда-либо была. На самом деле, единственный плюс в том, что они не просят ту неуклюжую фотографию из ежегодника восьмого класса.

На самом деле, единственный плюс в том, что они не просят ту неуклюжую фотографию из ежегодника восьмого класса.

Какие документы вам нужны для подачи заявления о банкротстве?

Существует чертовски много бумаг, форм и документов, связанных с банкротством, но давайте поговорим о том, что вам нужно собрать в начале:

- Налоговые декларации за последние два года (для главы 7) или четыре года (для главы 13)

- Документы о доходах (такие как квитанции о доходах за последние шесть месяцев, ваши последние две формы W-2 и подтверждение любых дополнительных источников дохода, таких как аренда недвижимости или социальное обеспечение)

- Информация об ипотеке (например, оценка, отчеты об оплате ипотеки и, возможно, договор о доверительном управлении и подтверждение страхования жилья)

- Информация о транспортном средстве (например, подтверждение стоимости вашего автомобиля, любые выписки по автокредиту и, возможно, копия вашей регистрации и подтверждение страховки автомобиля)

- Пенсионная информация

- Выписки с банковского счета

- Удостоверение личности (имеется в виду ваше действительное удостоверение личности с фотографией и подтверждение вашего номера социального страхования)

- Другая документация, свидетельствующая о любых других долгах или расходах, таких как алименты или пособие на ребенка

Да, это много. Банкротство — это не просто! Кроме того, ваш конкретный штат или судебная система могут потребовать большего. Приготовьтесь много охотиться и запаситесь терпением.

Банкротство — это не просто! Кроме того, ваш конкретный штат или судебная система могут потребовать большего. Приготовьтесь много охотиться и запаситесь терпением.

Что произойдет, если вы объявите себя банкротом?

Если вы объявите себя банкротом, кредиторы должны прекратить любые попытки получить от вас деньги, по крайней мере временно. Большинство кредиторов не могут писать, звонить или предъявлять иск после того, как вы подали заявление. Но даже если вы объявите себя банкротом, суды могут потребовать от вас выплаты определенных долгов. Каждое дело о банкротстве уникально, и только суд может решить детали вашего собственного банкротства.

Давайте немного поговорим о том, что покрывает банкротство, а что нет:

Что покрывает банкротство?

Банкротство может остановить обращение взыскания на ваш дом, изъятие имущества или конфискацию вашей заработной платы. ( Наложение ареста — это когда суд приказывает отправить часть вашей зарплаты непосредственно вашему кредитору, при этом вы никогда не видите денег). Банкротство аннулирует многие, но не все, ваши долги.

Банкротство аннулирует многие, но не все, ваши долги.

На что не распространяется банкротство?

- Студенческие ссуды

- Государственные долги, такие как налоги, штрафы или пени

- Алименты и алименты

- Дорогие вещи, приобретенные непосредственно перед подачей заявления о банкротстве, такие как автомобили, лодки или украшения

Каковы последствия объявления о банкротстве?

Не будем приукрашивать: банкротство наносит человеку огромный эмоциональный ущерб. Это занимает место там с разводом, потерей любимого человека и неудачей в бизнесе. Помимо эмоционального воздействия объявление о банкротстве имеет и другие последствия:

Ваше банкротство становится общественным достоянием.

Это означает, что ваше имя и другая личная информация будут отображаться в судебных протоколах для всеобщего доступа. Это верно . . . Потенциальные работодатели, банки, клиенты и предприятия могут получить доступ к деталям вашего банкротства.

Заявление о банкротстве дорого обходится.

Сборы за подачу заявления о банкротстве по главе 13 будут стоить около 310 долларов США плюс гонорары адвокатов, которые могут составлять от 3000 до 4000 долларов США. В случае банкротства по главе 7 вы заплатите 335 долларов за регистрационные сборы и от 1500 до 3000 долларов за адвоката. 3

Покупка дома может стать более сложной после банкротства.

Если вы не платите за дом наличными, может пройти от одного до четырех лет, прежде чем вы получите право на получение ипотечного кредита. 4

Банкротство влияет на ваш кредитный рейтинг.

Мы не занимаемся кредитным рейтингом, но вам важно знать, что банкротство повлияет на ваш FICO. Жесткий. И этот звон задерживается. Банкротства по главе 13 остаются в вашем кредитном отчете примерно на семь лет, а глава 7 — на 10 лет.

Банкротство не покрывает все долги.

Мы уже коснулись этого, но объявление о банкротстве не решит всех ваших проблем — и даже не решит всех ваших долгов. Большинство студенческих кредитов, алиментов, алиментов, любых подтвержденных долгов, неуплаченных налогов, государственных долгов или судебных штрафов не подлежат погашению в случае банкротства.

Большинство студенческих кредитов, алиментов, алиментов, любых подтвержденных долгов, неуплаченных налогов, государственных долгов или судебных штрафов не подлежат погашению в случае банкротства.

Следует ли объявить о банкротстве?

Слушай. Мы говорили это раньше и повторим снова: банкротство должно быть вашим последним вариантом. Ознакомьтесь со всеми альтернативами (как избежать банкротства) ниже. Попробуйте каждый. Если ничего не работает, а вы по-прежнему настолько погружены под воду, что просто не умеете плавать, — тогда и только тогда вы объявляете себя банкротом.

Какие альтернативы процедуре подачи заявления о банкротстве

Еще до того, как вы начнете собирать гигантскую стопку документов, необходимых для подачи заявления о банкротстве, просмотрите этот список альтернатив:

Уложиться в бюджет.

Составление бюджета может показаться пугающим, но это всего лишь план за ваши деньги. И если вы планируете выбраться из долгов и избежать банкротства, вам не обойтись без бюджета. Вы должны точно знать, какие деньги у вас есть и куда они идут.

Вы должны точно знать, какие деньги у вас есть и куда они идут.

Как только вы увидите, что ваши деньги делают, вы можете начать рассказывать им, что вы хотите, чтобы они делали. И чего вы хотите, , так это иметь больше денег, высвобожденных для погашения этого долга.

Это означает, что вы убираете лишнее и тратите меньше денег. Это означает изучение советов о том, как сэкономить деньги на всем. Это означает быть сверхпреднамеренным с каждым долларом, который вы зарабатываете и тратите.

Да, это работа. Но это может быть именно то, что удерживает вас от банкротства. Не. Пропускать. Этот.

Закройте четыре стены.

Когда вы составляете бюджет, который будет работать на вас прямо сейчас, с чего вы начнете? Каковы основные вещи, на которых вам нужно сосредоточиться? Начните с того, что мы называем вашими четырьмя стенами: еда, коммунальные услуги, жилье и транспорт. Это основные предметы первой необходимости.

Держите всех накормленными, включите свет, крышу над головой и бензин в машине, чтобы добраться до работы. Если эти «четыре стены» — это единственное, за что вы можете заплатить, пока расплачиваетесь с долгами, то это называется режимом выживания, и, возможно, именно в него вам нужно прыгнуть прямо сейчас.

Если эти «четыре стены» — это единственное, за что вы можете заплатить, пока расплачиваетесь с долгами, то это называется режимом выживания, и, возможно, именно в него вам нужно прыгнуть прямо сейчас.

Продам. Все. Ты. Может.

Вот в чем дело: если вы объявите себя банкротом, вы, вероятно, все равно потеряете часть своих вещей. Так что прямо сейчас продайте все, что можете. Будьте тем, кто отвечает за то, что идет и что происходит с деньгами, поступающими от этих продаж. Положите все эти деньги прямо на ваш долг.

Поговорите с финансовым тренером.

Вам не обязательно идти по нему в одиночку. Прочитайте это еще раз: Вам не обязательно идти по этому пути в одиночку. Обратитесь к финансовому консультанту и обсудите свою ситуацию. Они здесь не для того, чтобы судить — они здесь, чтобы помочь.

Финансовый консультант может помочь вам разработать индивидуальный план действий для вашей конкретной ситуации. И да, разговоры о деньгах могут быть ужасающими, но если вы объявите о банкротстве, ваша финансовая конфиденциальность немедленно исчезнет. Открытие перед заслуживающим доверия финансовым тренером сейчас может помочь вам избежать необходимости открываться перед целым залом суда с банкротами.

Открытие перед заслуживающим доверия финансовым тренером сейчас может помочь вам избежать необходимости открываться перед целым залом суда с банкротами.

Дополнительный доход.

Еще один способ избежать банкротства — привлечь больше денег. Найди себе подработку. Существует множество способов работать сверхурочно, которые вписываются в ваш график, а также множество работ на дому, которые не дадут вам тратить лишнее время на вождение или деньги на бензин.

Вы будете заняты. Но это на время — и если вы на грани банкротства, вы сейчас находитесь в состоянии войны. Война против вашего долга. Хорошая новость в том, что вы знаете, кто победит. Вы. Даже если вы попробуете все варианты из этого списка и все равно не сможете победить банкротство, вы не побеждены.

Эй. Мы не говорим это легкомысленно: банкротство — отстой. Мы знаем. Мы также знаем, что вы можете подняться выше.

Узнайте, как это сделать, в Университете финансового мира (FPU).