Содержание

что выгоднее при покупке авто? — журнал За рулем

Если на покупку нового автомобиля не хватает денег, не обязательно занимать у родственников и друзей. Рассказываем о видах автокредита и лизинга и разбираем их преимущества и недостатки.

Что такое автокредит

Автокредит — процентный заем, который выдают банк и другие финансовые организации на покупку автомобиля. Заемщик покупает автомобиль и каждый месяц вносит за него платеж. Автомобиль является собственностью заемщика, но до полной выплаты кредита остается в залоге у банка.

Виды автокредита

Классический. Это обычный кредит на машину с простыми условиями: вы вносите первоначальный взнос, а позже — ежемесячный платеж с учетом стоимости кредита. Для оформления нужно предоставить полный комплект документов и оплатить страховку каско. Главное преимущество обычного автокредита — долгие сроки. Автомобиль можно оформить на срок до 10 лет.

Экспресс-кредит. Такой кредит можно получить за один день, потому что в банке требуют меньше документов. Часто его выдают только на новые автомобили. Экспресс-кредиты требуют большого первоначального взноса, а ставка по ним выше, чем у обычного автокредита.

Часто его выдают только на новые автомобили. Экспресс-кредиты требуют большого первоначального взноса, а ставка по ним выше, чем у обычного автокредита.

Кредит с обратным выкупом. В этом случае часть кредита замораживается и выплачивается в последний месяц действия кредитного договора, Клиент может оплатить оставшуюся часть кредита сам и оставить автомобиль у себя либо предоставляет это право дилеру, которую забирает машину по трейд-ин.

В таком случае отложенный платеж может стать первоначальным взносом на покупку нового автомобиля, поэтому кредит с обратным выкупом подходит тем, кто часто меняет машины.

Трейд-ин. В роли первоначального взноса выступает старый автомобиль. Автодилер проведет диагностику технического состояния машины и назначит цену — обычно она на 15-20% ниже рыночной стоимости. По трейд-ин можно сдать кредитный автомобиль.

Факторинг или беспроцентный кредит. Заемщик оплачивает 50% стоимости автомобиля, остальное выплачивает в рассрочку, потому что банк выкупает у автосалона долг заемщика за меньшую сумму. Заемщик может сэкономить деньги на процентах по кредиту, но банки и автосалоны предлагают купить по факторингу непопулярные модели.

Заемщик может сэкономить деньги на процентах по кредиту, но банки и автосалоны предлагают купить по факторингу непопулярные модели.

Что такое автолизинг

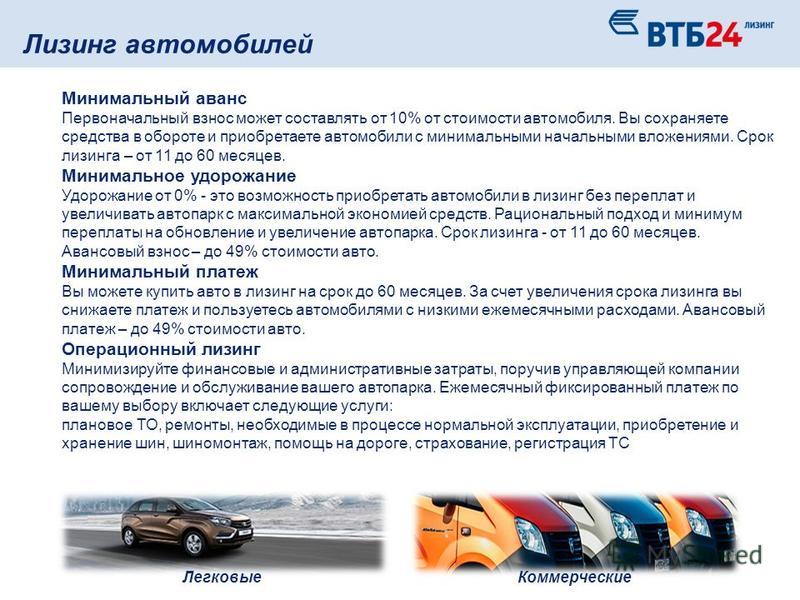

Теперь расскажем об автолизинге. Это долгосрочная аренда автомобиля с возможностью его выкупа по остаточной стоимости. Покупатель оформляет сделку с лизинговой компанией, пользуется машиной и каждый месяц вносит за нее платеж. Лизинговые ставки ниже кредитных, но автомобиль не является собственностью заемщика.

Лизинг в России широко распространен среди компаний. Для физлиц он представляет интерес в том случае, когда покупатель не хочет оформлять имущество в собственность или не подходит под условия автокредитования.

Покупатель, оформляя лизинг, получает уже зарегистрированный в ГИБДД автомобиль и не несет риска остаточной стоимости. Также лизинговые компании предлагают автопомощь на дорогах и техобслуживание от партнеров.

Виды автолизинга

Лизинг с переходом права собственности. Когда срок договора лизинга истечет, заемщик выкупает машину у лизингодателя по остаточной стоимости и становится полноправным владельцем авто.

Лизинг без перехода права собственности. При истечении срока договора заемщик возвращает автомобиль в лизинговую компанию и может выбрать новую машину.

Автокредит или лизинг?

Сравним разные способы покупки автомобиля по нескольким параметрам.

Выбор автомобилей. При кредите можно купить почти любые новые и подержанные автомобили. В лизинг можно взять только новые автомобили, при этом не все лизинговые компании согласны оформить договор на российские модели.

Срок финансирования. Срок действия договора по лизингу редко превышает три года. За кредитный автомобиль можно расплачиваться вплоть до 10 лет.

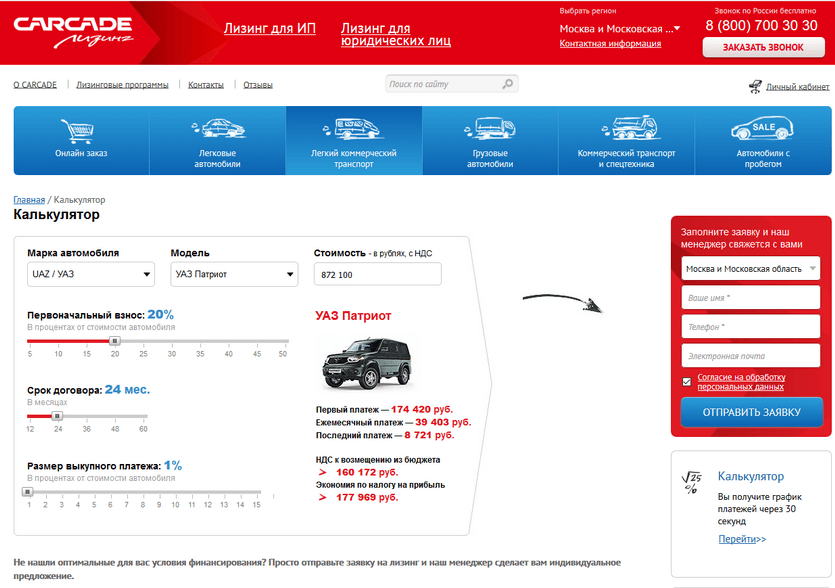

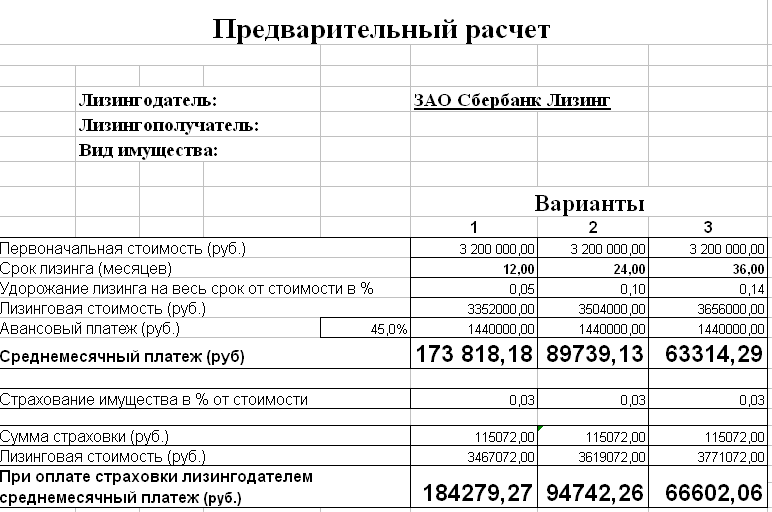

Сумма первоначального взноса. Банки редко выдают автокредит без первоначального взноса. Минимальная сумма первоначального взноса — 5%, средняя — 20-30%. Лизинг можно оформить без первоначального взноса, но обычно авансовый платеж составляет 20-40%.

Пакет документов. Лизинг оформить легче, чем кредит, потому что у лизинговых компаний требований к покупателю менее жесткие, чем в банках. В некоторых компаниях будет достаточно паспорта и водительских прав.

В некоторых компаниях будет достаточно паспорта и водительских прав.

Для банка нужно подготовить паспорт, водительское удостоверение, трудовую книжку и справку 2-НДФЛ. Кроме того, в банке могут запросить диплом об образовании, свидетельство о браке, разрешение супруга или супруги на заем денег, пенсионное свидетельство, ИНН, договор купли-продажи автомобиля, полис обязательного медицинского страхования, ПТС и выписку с банковского счета.

Требования к заемщику. Автолизинг — иногда единственная возможность купить автомобиль для людей с плохой кредитной историей. Для автокредита требования такие же, по остальным кредитным продуктам у пенсионеров и молодых людей шансов его получить сильно меньше.

Страхование. Если заемщик взял автомобиль в кредит, ему придется застраховать его по ОСАГО и каско за свой счет. В лизинговой компании требуют оформить ОСАГО, но нет обязательного требования по оформлению каско — но в этом случае увеличиваются ежемесячные платежи.

Право собственности и изъятие имущества. При оформлении кредитных отношений автомобиль является собственностью заемщика, но находится в залоге у банка. Если заемщик не будет платить, он может потерять и автомобиль, и выплаченные средства. Если покупатель нарушает договор с лизинговой компанией, она имеет право забрать автомобиль без суда.

Скорость оформления. Для автокредита сбор документов и их оформление может занять несколько недель. Лизинг можно оформить с минимальным пакетом документов за несколько дней.

Ограничения на пользование авто. Банки могут запретить только продавать кредитный автомобиль, на пользование ограничений нет. За машиной, оформленной в лизинг, следят более тщательно — покупатель должен получать разрешения у лизинговой компании на выезд за границу и проезжать не более 25 тыс. км в год. Это касается договоров с физлицами.

Главное

При автокредите вы можете выбрать понравившуюся модель автомобиля и подобрать выгодную программу кредитования. Регистрировать автомобиль в ГИБДД и оформлять ОСАГО придется самому. Вы будете собственником машины, однако не сможете продать авто без разрешения банка.

Регистрировать автомобиль в ГИБДД и оформлять ОСАГО придется самому. Вы будете собственником машины, однако не сможете продать авто без разрешения банка.

Если вы оформите автомобиль в лизинг, сэкономите на ежемесячных платежах, но собственником авто будет лизинговая компания. Вместо вас она зарегистрирует автомобиль в ГИБДД.

Выбирайте то, что вам по душе.

Удачной покупки!

Фото: unsplash.com, depositphotos.com

7 шагов к заключению выгодной сделки по аренде автомобиля

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Чтобы получить выгодную аренду, нужно выбрать автомобиль, который имеет свою стоимость, и использовать информацию о специальных предложениях по аренде и реальной рыночной стоимости автомобиля.

By

Филип Рид

Филип Рид

Специалист по автокредитам | Edmunds.com

Филип — автомобильный эксперт, который ведет синдицированную колонку для

NerdWallet. Он появлялся на национальном телевидении и радио и однажды снял скрытую камеру для ABC News, чтобы показать, как торговаться за подержанный автомобиль. Его страсть — помогать людям экономить деньги в их автомобильных бюджетах.

Обновлено  000Z»> 28 июня 2016 г.

000Z»> 28 июня 2016 г.

Под редакцией Rick VanderKnyff

Rick VanderKnyff

Старший ответственный редактор | Лос-Анджелес Таймс; Калифорнийский университет в Сан-Диего; Microsoft

Рик ВандерКнифф возглавляет команду, ответственную за расширение содержания NerdWallet на дополнительные темы, связанные с личными финансами. Ранее он работал менеджером канала в MSN.com, веб-менеджером в Калифорнийском университете в Сан-Диего, а также редактором и штатным автором в Los Angeles Times. Он имеет степень бакалавра искусств в области коммуникаций и магистра искусств в области антропологии.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Даже опытные покупатели автомобилей могут запутаться, когда речь идет о наилучшем способе аренды автомобиля. Терминология сбивает с толку, и трудно понять, каким должен быть ежемесячный платеж или какие части договора аренды подлежат обсуждению.

Терминология сбивает с толку, и трудно понять, каким должен быть ежемесячный платеж или какие части договора аренды подлежат обсуждению.

Лизинг на самом деле является еще одним способом финансирования автомобиля, и он становится все более популярным: почти каждый третий новый автомобиль, выходящий из автосалона, берется в лизинг. Это может быть отличной альтернативой для некоторых людей в зависимости от их потребностей и образа жизни.

Если вы решите, что лизинг вам подходит, вот как сделать наилучшую сделку. Если вы уже знаете, какую модель автомобиля планируете взять в лизинг, и не планируете покупать ее по истечении срока лизинга, ознакомьтесь с более упорядоченной лизинговой стратегией.

1. Выбирайте автомобили, которые сохраняют свою стоимость

При аренде автомобиля вы платите за его амортизацию, а также проценты, налоги и некоторые сборы. Поэтому, если вы выберете автомобиль, который сохраняет свою стоимость или меньше амортизируется, ваш лизинговый платеж будет ниже.

Говоря об аренде, автомобиль с хорошей стоимостью при перепродаже имеет сильную «остаточную стоимость». Это означает, что остаток — оставшаяся сумма — все еще высок, когда срок аренды истек. Многие автомобильные веб-сайты и журналы публикуют ежегодные списки автомобилей с хорошей арендой. Найдите «лучшие остаточные значения». У некоторых автомобилей остаточная стоимость за три года составляет всего 45%, в то время как награда Kelley Blue Book за лучшую стоимость при перепродаже досталась Toyota Tacoma 2016 года с остаточной стоимостью 72,9.%.

С легкостью найдите следующий новый или подержанный автомобиль

Сравните цены, модели и многое другое для более чем 1 000 000 автомобилей по всей стране. Совершите покупку и сравните перед визитом к дилеру, и получите предложение об обмене вашего текущего автомобиля за считанные минуты

на TrueCar

2. Проверьте специальные предложения по лизингу

Когда автомобиль не продается достаточно быстро, производитель может рекламировать специальные лизинговые предложения по перемещению металла. Эти широко разрекламированные сделки обеспечивают низкий ежемесячный платеж за счет изменения формулы лизинга одним из нескольких способов, например, предлагая низкую процентную ставку. Чтобы убедиться, что это действительно хорошая сделка, убедитесь, что она не позволяет проехать менее 12 000 миль или требует высокого первоначального взноса — или, говоря языком аренды: «платы за выезд».

Эти широко разрекламированные сделки обеспечивают низкий ежемесячный платеж за счет изменения формулы лизинга одним из нескольких способов, например, предлагая низкую процентную ставку. Чтобы убедиться, что это действительно хорошая сделка, убедитесь, что она не позволяет проехать менее 12 000 миль или требует высокого первоначального взноса — или, говоря языком аренды: «платы за выезд».

3. Оцените автомобиль

С помощью веб-сайта ценообразования, такого как Kelley Blue Book, Edmunds.com или Национальной ассоциации автомобильных дилеров, найдите реальную рыночную цену продажи автомобиля, который вы хотите арендовать, и цену, указанную в счете-фактуре. . Цена, указанная в счете, примерно равна сумме, которую дилер заплатил за автомобиль, и представляет собой самую низкую цену, которую вы, вероятно, найдете. Однако для некоторых моделей существует множество факторов, таких как скидки покупателя наличными, которые могут позволить дилеру установить цену автомобиля даже ниже, чем в счете-фактуре.

4. Получите предложения от дилеров

Теперь, когда у вас есть целевая цена продажи, свяжитесь с несколькими дилерами либо через интернет-отдел, либо запросив предложение непосредственно через веб-сайт дилерского центра. В своем электронном письме спросите, есть ли в наличии автомобиль, который вы хотите, и попросите их лучшую цену продажи. На этом этапе не упоминайте, что вы планируете сдавать в аренду — вам нужна только продажная цена.

5. Найдите лучшее предложение

Даже если вы запросили цены на один и тот же автомобиль у разных дилеров, попытка их сравнения может привести к путанице. Это может быть связано с тем, что автомобиль, который есть у дилера, имеет разные варианты. Например, один автомобиль может продаваться за 23 000 долларов, а другой — за 24 000 долларов, но на самом деле это более выгодная сделка, поскольку в нем есть улучшенные функции, такие как кожаные сиденья.

Самый простой способ определить лучшую сделку — посмотреть, сколько дилер берет сверх цены, указанной в счете. Несмотря на то, что общая цена меняется, соотношение с ценой в счете-фактуре показывает лучшую сделку. Например, один автомобиль может продаваться за 23 000 долларов, но его фактурная цена составляет 22 000 долларов, поэтому он продается на 1000 долларов сверх счета-фактуры. Другой автомобиль, продаваемый за 24 000 долларов, имеет фактурную цену 23 500 долларов, что означает, что он продается на 500 долларов сверх счета.

Несмотря на то, что общая цена меняется, соотношение с ценой в счете-фактуре показывает лучшую сделку. Например, один автомобиль может продаваться за 23 000 долларов, но его фактурная цена составляет 22 000 долларов, поэтому он продается на 1000 долларов сверх счета-фактуры. Другой автомобиль, продаваемый за 24 000 долларов, имеет фактурную цену 23 500 долларов, что означает, что он продается на 500 долларов сверх счета.

Автокредиты от наших партнеров

Потребительский кредитный союз

Приблиз. годовых

5,54 — 17,54%

Мин. кредитный рейтинг

MyAutoloan

Приблиз. годовых

5,39 — 21,0%

Мин. кредитный рейтинг

LightStream

Приблиз. годовых

9,49 — 16,94%

Мин. кредитный рейтинг

6. Запросите арендные платежи

Выберите автомобиль с лучшей продажной ценой, цветом и опциями, которые вы хотите, и свяжитесь с продавцом, который сообщил вам цену. Скажите ему, что вы решили арендовать машину. Попросите его дать вам арендные платежи по продажной цене, которую он назвал.

Попросите его дать вам арендные платежи по продажной цене, которую он назвал.

Очень важно: обязательно установите условия. Скажите продавцу, что вам нужна аренда на 36 месяцев с 12 000 миль и 1000 долларов в качестве платы за проезд. Кроме того, попросите его сообщить вам процентную ставку, на которой основана аренда. На арендном языке процентная ставка называется арендным фактором или денежным фактором. (Совет: используйте калькулятор лизинга, чтобы увидеть, как ваш ежемесячный платеж изменяется в зависимости от цены продажи, арендного коэффициента и других условий аренды.)

7. Закрытие сделки

Предполагая, что ежемесячные платежи соответствуют вашему бюджету, вы почти готов согласиться на сделку. Прежде чем вы это сделаете, попросите продавца доставить вам автомобиль, а не забирать его в автосалоне. Таким образом, вы избегаете ожидания в дилерском центре и дополнительных продаж в финансовом и страховом офисе. Автосалоны предпочли бы не доставлять автомобили, но если вы обусловите свое согласие на лизинг доставкой автомобиля, это может убедить их сделать исключение.

Совершаете ли вы сделку на дому или в дилерском центре, убедитесь, что договор соответствует оговоренной вами цене и условиям продажи (продолжительность аренды и пробег). Кроме того, большинство контрактов будет включать плату за приобретение, а многие также предусматривают плату за отчуждение. Плата за безопасность становится редкостью. Кроме того, убедитесь, что договор аренды включает страхование GAP.

Если все выглядит хорошо, подпишите документы, отдайте дилеру чек на оплату проезда и убедитесь, что у вас есть страховка на машину. На протяжении трех лет аренды помните, что эта машина вам не принадлежит. Выполняйте все необходимое техническое обслуживание и проявляйте особую заботу о нем, чтобы избежать штрафов за чрезмерный износ при его сдаче.

Об авторе

Филип Рид

Подписаться

Вы подписаны на

Филип Рид

.

Посетите страницу

My NerdWallet Settings

, чтобы увидеть всех авторов, на которых вы подписаны.

новый

Подпишитесь, чтобы узнать больше о занудных ноу-хау

Следите за своими любимыми финансовыми темами на NerdWallet.

Филип Рид — автомобильный эксперт, который ведет синдицированную колонку для

NerdWallet, которым пользуются USA Today, Yahoo Finance и другие. Он автор 10 книг. Подробнее

TwitterLinkedIn

В том же духе…

Получите больше умных денежных переводов – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

Секреты и стратегии лизинга автомобилей на 2023 год

Секреты и стратегии лизинга автомобилей на 2023 год

Аренда автомобиля — это стратегическая игра, в которую вы играете с дилером. Вам нужно знать секретные ходы, чтобы выиграть игру.

Вам нужна лучшая сделка с наименьшими затратами и ежемесячной оплатой, а дилер хочет получить максимальную сумму денег и самую выгодную сделку, которую он может заключить за ваш счет.

К сожалению, для большинства людей лучшие карты у дилера, потому что он знает секреты лизинга. Это его повседневная работа.

Это его повседневная работа.

Что это за секреты и можем ли мы, зная их, превратить их в стратегию, которая уравняет игру?

Договорная цена

Продавец автомобилей зарабатывает на аренде так же, как и на покупке. Это означает, что чем выше цена продажи автомобиля, тем больше денег он зарабатывает. В то время как большинство людей знает, что при покупке автомобиля нужно попытаться договориться о более низкой цене, многие не знают, что они должны сделайте то же самое при аренде . Конечно, дилер воспользуется этим фактом и будет основывать свои договоры аренды на полной фиксированной цене или больше, если его клиенты этого не поймут.

Поскольку привлекательность лизинга заключается в более низких ежемесячных платежах, клиенты, как правило, сосредотачиваются только на ежемесячных платежах. Это позволяет дилеру манипулировать важными факторами, такими как цена автомобиля, любым способом, если он получает ежемесячный платеж, который он хочет. Клиент уходит, удовлетворенный тем, что он заключил выгодную сделку, но на самом деле это, скорее всего, не очень хорошая сделка, и могло бы быть намного лучше, если бы он знал, что сначала нужно договориться о цене автомобиля.

Остерегайтесь ловушки с низкой оплатой

Хотя выше мы подчеркивали необходимость договариваться о цене, дилеры часто пытаются вернуть клиентов к ежемесячным платежам, особенно когда договорная цена все еще не соответствует платежным целям клиента. У дилера все еще есть «уловки» в рукаве, чтобы манипулировать сделкой, чтобы получить более высокую оплату.

В худшем случае он может сменить модель автомобиля (не информируя вас) на более дешевую, чтобы казалось, что вы платите меньше, но на самом деле вы платите полную цену или больше.

Продавец может получить меньший платеж, увеличив сумму первоначального взноса в своих расчетах. Вы не узнаете об этом, пока не пройдете последние этапы подписания ваших бумаг, когда вы вряд ли будете возражать или отказываться от сделки.

Он также может снизить годовой лимит пробега (опять же, не информируя вас), скажем, с 12 000 миль в год до 7 500 миль в год. Он также может увеличить срок (месяцы аренды) аренды, скажем, с 30 месяцев до 39 месяцев и более. Все это может принести вам более низкую оплату, но с условиями, о которых вы не были проинформированы — секреты автолизинга, о которых вы, возможно, не знали.

Все это может принести вам более низкую оплату, но с условиями, о которых вы не были проинформированы — секреты автолизинга, о которых вы, возможно, не знали.

Дилеры не сдают автомобили в аренду

Для некоторых потребителей является секретом, что дилеры сами не сдают автомобили в аренду. Дилеры заключают договор аренды только от имени финансовой компании своего производителя или дистрибьютора. После утверждения договора аренды дилер продает автомобиль и «переуступает» аренду финансовой компании. Дилеру платят так же, как если бы это был кредит, а финансовая компания становится владельцем автомобиля. После этого дилер выпадает из поля зрения, и договор аренды заключается между финансовой компанией и покупателем.

Почему это важно знать?

Важно понимать, что дилер может вести переговоры только по одному фактору аренды — цене — тому же фактору, который он контролирует, будь то кредит или покупка за наличные. В аренде есть несколько важных факторов — денежный фактор (финансовая ставка), остаточная стоимость, плата за приобретение, плата за отчуждение и другие условия, — которые дилер не может обсуждать от имени своей компании по финансированию аренды. Однако бывают редкие случаи, когда финансовая компания может позволить дилеру предложить некоторые ограниченные уступки.

Однако бывают редкие случаи, когда финансовая компания может позволить дилеру предложить некоторые ограниченные уступки.

Поэтому при ведении переговоров об аренде клиенты должны сосредоточиться на тех затратах, которые контролирует дилер, а не на факторах аренды. Примерами могут быть сборы дилера за «документацию», сборы за «подготовку», дополнительные элементы, такие как травление окон, герметик для краски, расширенные гарантии и различные страховые продукты, которые, как правило, завышены и не нужны.

Лизинг не является арендой

Многие дилеры знают, что клиенты не полностью понимают лизинг и то, как он работает, и могут ли подразумевать , что лизинг очень похож на аренду в том смысле, что автомобиль можно вернуть или обменять, или можно быть проданы обратно в любое время — даже не говоря об этом.

Дело в том, что лизинг — это , а не аренда и форма финансирования , точно так же, как кредит. Разница в том, что платежи ниже, потому что автомобиль возвращается (или покупается) по окончании лизинга за оставшуюся часть его стоимости, не выплаченную в течение лизинга.![]()

Клиенты часто обнаруживают это недоразумение, когда решают, что машина им больше не нужна, и обнаруживают, что они должны тысячи долларов за досрочное прекращение аренды. Остерегайтесь объяснений продавца о том, как работает лизинг, потому что они часто не знают себя и просто говорят клиентам то, что, по его мнению, они хотят услышать.

Договор аренды заключается на определенный автомобиль на определенное время, которое не может быть изменено в среднесрочной перспективе. Не позволяйте продавцу-дилеру говорить вам обратное.

Внесите как можно больший первоначальный взнос

Это может показаться очевидным способом снижения суммы ежемесячного платежа и финансовых затрат, но эффект авансового платежа («снижение предельной стоимости») гораздо более значителен при аренде, чем в кредит. При лизинге вы платите только разницы между ценой автомобиля и остаточной стоимостью на момент окончания лизинга, не вся цена автомобиля.

Допустим, вы вносите авансовый платеж в размере 2000 долларов США за аренду автомобиля, цена продажи (аренды) которого составляет 30 000 долларов США, а остаточная стоимость составляет 15 000 долларов США. Ваши 2000 долларов составляют 13,3% от суммы вашего долга — 30 000 долларов минус 15 000 долларов. Если бы вы покупали тот же автомобиль в кредит, ваши 2000 долларов составили бы только 6,6% от суммы, которую вы должны (30 000 долларов), что оказало бы гораздо меньшее влияние на ваши ежемесячные платежи.

Ваши 2000 долларов составляют 13,3% от суммы вашего долга — 30 000 долларов минус 15 000 долларов. Если бы вы покупали тот же автомобиль в кредит, ваши 2000 долларов составили бы только 6,6% от суммы, которую вы должны (30 000 долларов), что оказало бы гораздо меньшее влияние на ваши ежемесячные платежи.

То же самое верно и для автомобилей, сдаваемых в счет оплаты нового. Его величина, используемая в качестве первоначального взноса, оказывает гораздо большее влияние на снижение арендных платежей, чем на платежи по кредиту. Это секрет, который знают немногие потребители автомобильного лизинга.

Оформите лизинг с единовременным платежом

Если у вас есть наличные деньги или торговое транспортное средство достаточной стоимости, используйте его, внесите все арендные платежи авансом одним единовременным платежом и полностью избегайте ежемесячных платежей. Вопреки некоторым убеждениям, это не позволяет избежать финансовых расходов так же, как досрочное погашение кредита, хотя вы можете получить более низкую процентную ставку (денежный фактор), используя эту стратегию.

Разновидностью этого метода является продажа транспортного средства, стоимость которого примерно равна требуемому единовременному платежу по новому договору аренды. Для этого могут потребоваться наличные деньги — или нет — или вы можете получить возмещение наличными. Таким образом, ваш старый автомобиль оплачивает всю аренду — никаких ежемесячных платежей.

Не забудьте получить страховое покрытие GAP

Продавцы-дилеры никогда не будут упоминать о страховом покрытии GAP при обсуждении аренды автомобиля. Иногда его называют «отказом от ответственности» и включают во многие договоры аренды, но не во все. Это означает, что вы покрываете всю выплату по аренде, если ваш автомобиль будет украден или попадет в аварию во время аренды. Без него вы могли бы быть должны несколько тысяч долларов, в зависимости от того, как далеко вы продвинулись в аренде, а ваша страховка не покрывает весь долг.

«Страховка» GAP или отказ от нее всегда были включены бесплатно в последние годы. Уже не так. В некоторых случаях теперь он предлагается за относительно небольшую дополнительную плату или вообще не предлагается. Это важно иметь, поэтому убедитесь, что вы получаете его бесплатно, покупаете у дилера или в автостраховой компании.

Уже не так. В некоторых случаях теперь он предлагается за относительно небольшую дополнительную плату или вообще не предлагается. Это важно иметь, поэтому убедитесь, что вы получаете его бесплатно, покупаете у дилера или в автостраховой компании.

Ваш дилер не будет объяснять детали

Работа торгового представителя дилера заключается в том, чтобы согласовать с вами общие условия аренды — ежемесячный платеж, ежемесячный срок, первоначальный взнос (снижение предельной стоимости) — на основе взаимодействия и соглашения с его менеджер по продажам. В его обязанности не входит объяснять, что существуют другие расходы и сборы, ограничения по пробегу, ограничения по износу, условия досрочного расторжения и налоги.

Итак, как только вы решите, что сделка заключена, вы должны пойти в офис F&I (финансы и страхование) менеджера, чтобы подписать бумаги. Именно тогда вы можете обнаружить (потому что вы прочитали договор, а не потому, что вам его объяснили), что существуют сборы дилера за «документацию», «подготовительные» сборы, налог с продаж, сборы за официальные бирки и титулы, сборы за приобретение, сборы за превышение пробега, плата за ущерб и плата за распоряжения арендой. Он также попытается продать вам дорогостоящие дополнительные продукты и услуги, расширенные гарантии и различные страховые продукты. Именно в офисе F&I Manager дилеры получают наибольшую прибыль. И именно в этом офисе многие хорошие предложения клиентов слетают с катушек.

Он также попытается продать вам дорогостоящие дополнительные продукты и услуги, расширенные гарантии и различные страховые продукты. Именно в офисе F&I Manager дилеры получают наибольшую прибыль. И именно в этом офисе многие хорошие предложения клиентов слетают с катушек.

Итак, важно читать договор аренды, знать, за что платишь, договариваться о предметах, которые подлежат обсуждению, отказываться от предметов, которые тебе не нужны и не нужны, и задавать вопросы. Работа F&I-менеджера состоит в том, чтобы как можно быстрее доставить вас туда и обратно, но не позволяйте ему торопить вас с подписанием невыгодной сделки.

Следите за обманчивыми предложениями раннего обмена

Дилеры хотят продать или сдать в аренду вам новый автомобиль как можно скорее после последней сделки. Лизинговым клиентам они часто рассылают предложения «погасить аренду» досрочно, если вы придете и купите или возьмете в аренду другой автомобиль.

Иногда это может быть законным предложением сдать ваш старый автомобиль в обмен, и в этом случае дилер покупает автомобиль у вашей финансовой компании по лизингу за сумму выплаты.