Содержание

Кредитный потребительский кооператив (КПК)

Кредитные потребительские кооперативы (КПК) — что это такое и в чём суть работы этих организаций? Как отличить мошенников от честной кооперации? Разберёмся в этой статье.

Российский потребитель уже знаком с МФО — микрофинансовыми организациями, предлагающими быстрые кредиты по одному документу. Кредитные кооперативы же — относительно новое явление, поэтому доверия вызывают мало. К тому же, уже не один заёмщик стал жертвой финансовой пирамиды, организованной под прикрытием КПК.

Что такое КПК?

Кредитный потребительский кооператив — это добровольное объединение физических и/или юридических лиц по какому-либо признаку (территориальному, профессиональному). Некоммерческая организация, цель которой — помощь членам КПК (то есть пайщикам). Помощь заключается в выдаче кредитов и приёме вкладов под проценты.

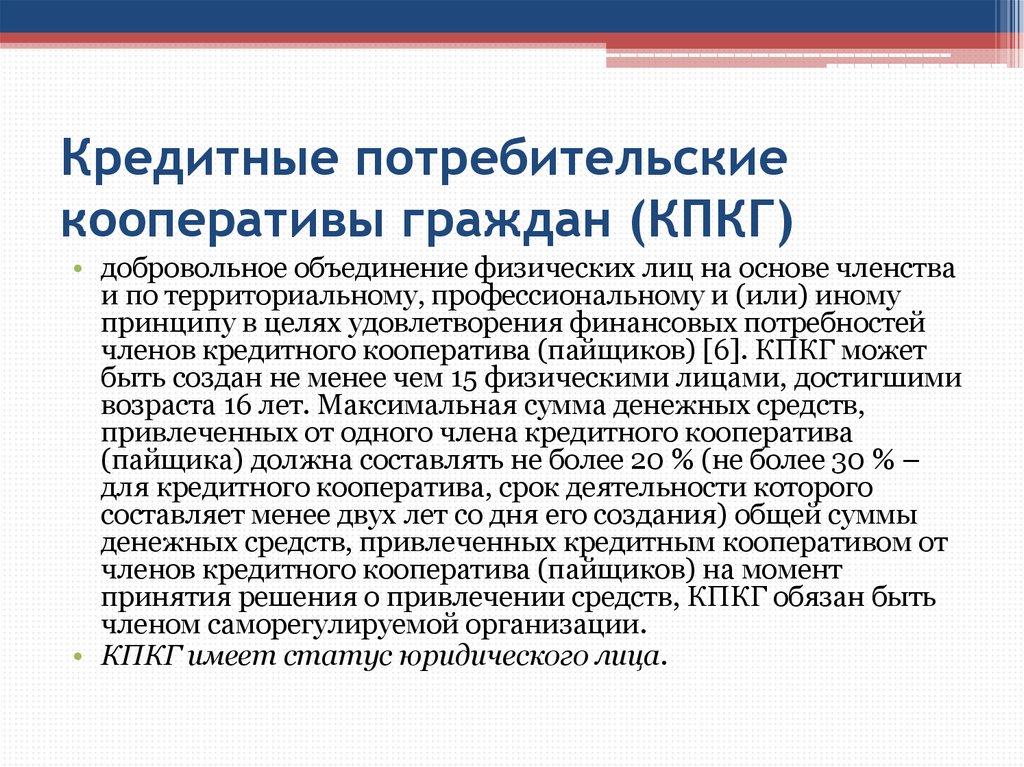

Деятельность КПК регулируется ФЗ «О кредитной кооперации», согласно которому организация признаётся существующей если:

- в ней состоит минимум 15 физических лиц;

- минимум 5 юридических лиц;

- минимум 7 физических и 7 юридических лиц одновременно.

Руководит КПК собрание пайщиков.

Получение прибыли не является целью кооперации. Такие организации работают по принципу взаимопомощи: участники КПК делают вклады под проценты, создавая фонд, из которого затем другие участники могут получать кредиты — также под проценты. Лица, не являющиеся участниками КПК, не могут получать кредиты, а сама организация не может выступить поручителем в договорах кредита.

Кредитная кооперация, в целом, работает по следующей схеме:

- пайщики делают вступительный взнос в соответствии со своими долями;

- кредитный потребительский кооператив привлекает средства, открывая вклады;

- из собственного и привлечённого капитала происходит выдача займов членам кооперации.

Уставы разных КПК могут включать в себя как вступительные, так и другие взносы — ежемесячные, ежеквартальные и так далее. В некоторых организациях взносы могут быть и вовсе отменены. Члены кооператива могут свободно выйти из КПК и забрать свой пай в любой момент.

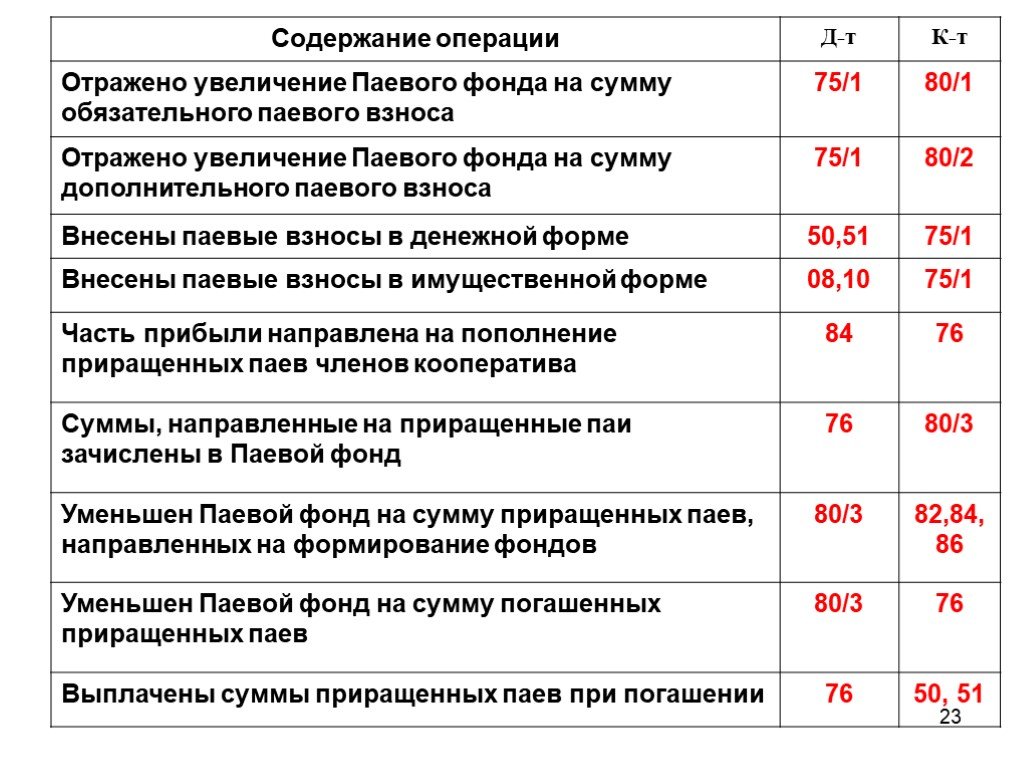

Капитал КПК

Денежные фонды организации складываются из нескольких источников.

- Взносы пайщиков: сюда входят вступительные, ежегодные, ежемесячные и другие взносы, членские взносы, необходимые для покрытия регулярных затрат, паевые взносы, за счет которых осуществляется кредитная деятельность кооперации, а также дополнительные взносы, из которых складывается капитал, необходимый для покрытия непредвиденных расходов и убытков.

- Доходы от деятельности КПК, т. е. проценты, полученные за использование кредитов.

- Другие привлеченные средства.

Эти источники формируют следующие фонды:

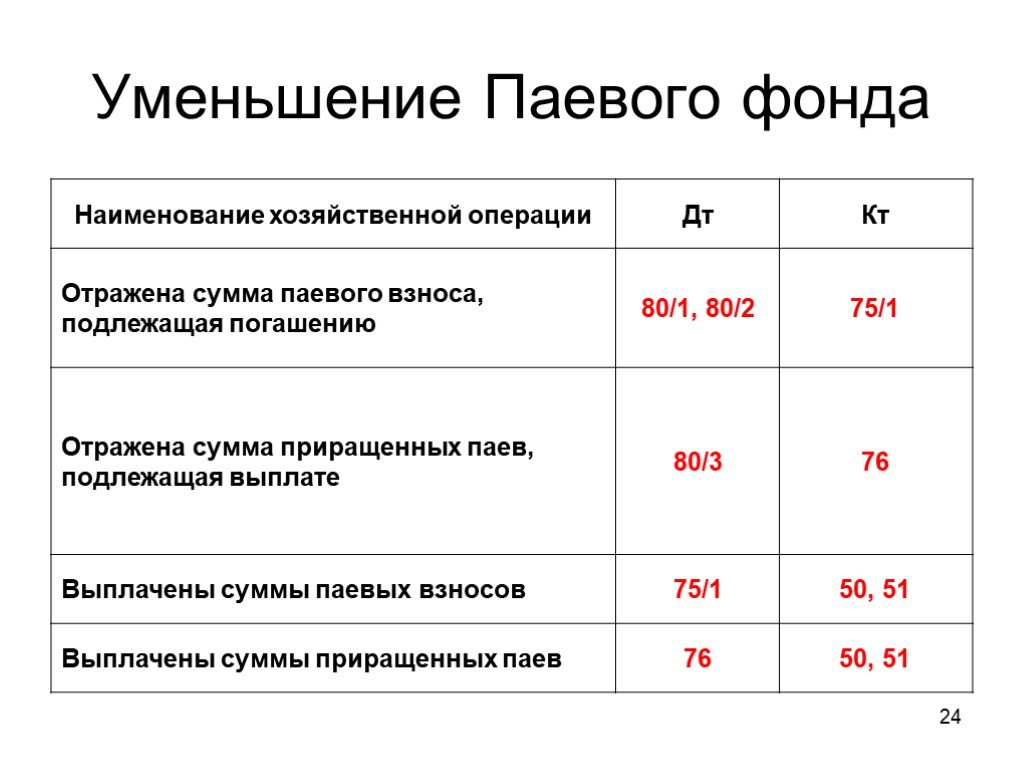

- фонд финансовой помощи, из которого пайщики получают заёмные средства;

- паевой фонд — для оплаты расходов, связанных с деятельностью кооперации;

- резервный фонд, в котором хранятся средства для непредвиденных расходов.

Нормативы КПК

Надзор за деятельностью КПК исполняет Центральный банк РФ и другие финансовые структуры государства. Нормами для коопераций установлены:

Нормами для коопераций установлены:

- минимальный размер займа: если КПК функционирует менее 2 лет, то он не должен превышать 10% от всех выданных займов. Если кооперация работает более 2 лет, сумма увеличивается до 20%;

- на покрытие расходов КПК, не направленных на выдачу кредитов, выделяется сумма, не превышающая 50% от привлечённого капитала пайщиков за период;

- размер резервного фонда должен составлять не менее 5% от всех привлечённых средств кредитного кооператива.

ЦБ РФ может ограничить ставки для принимаемых вкладов, при этом ограничения могут быть как рекомендованными, так и обязательными. Так, например, в 2020 году Центробанк издал указ о том, что вкладчикам нельзя обещать доходность больше, чем ключевая ставка Банка России, умноженная на два. С заемщиков можно брать не более 1% в день по потребительским кредитам и не более 17% годовых – по ипотечным.

Также кооперациям запрещено получать прибыль от своей деятельности. Если же в конце года кредитный потребительский кооператив остается в прибыли, она распределяется между пайщиками в соответствии с внесёнными ими долями, или же отправляется в резервный фонд.

Есть ли выгода?

Кажущаяся простота системы кредитных коопераций может отпугнуть человека, мало знакомого с финансовыми организациями в принципе. Поэтому стоит сразу упомянуть о плюсах и минусах таких структур.

- В КПК вы получите кредит тогда, когда отказывают банки. Несмотря на огромное количество предложений со смягчёнными условиями выдачи кредитов, банки одобряют далеко не все кредиты. КПК же создаются с целью оказания финансовой помощи пайщиков, т. е. тех, кто уже вложился в организацию, а значит, они более лояльны. Для КПК не имеет значения кредитная история, наличие поручителя или обеспечения. Репутация в этом случае главнее благосостояния заёмщика. К тому же, кооперации неважно, на что вы оформляете займ — на ежедневные нужды или на открытие бизнеса.

- В кредитном кооперативе можно открыть более выгодные вклады. Ставки разнятся от 5 до 15%, а минимальный порог для инвестиций не так высок, как, скажем, в МФО, также известных высокими процентами. Выше и уровень защиты депозитов.

- Государство минимально влияет на работу КПК. Несмотря на то, что кредитные кооперации подконтрольны государственным финансовым структурам, в том числе ЦБ РФ, их вмешательство минимально, а потому кооперации имеют большую свободу действий.

- Пайщики сами управляют кредитным кооперативом. Высший орган управления КПК — собрание пайщиков, поэтому каждый член структуры имеет право голоса на общем собрании. Ни один пайщик не может единолично принять решение или повлиять на работу кооперации.

Ещё один значительный плюс коопераций — прозрачность инвестиций. Часто КПК создаются для финансирования конкретного бизнеса, поэтому каждый пайщик понимает, на что идут его деньги, и может определять направления для дальнейшей работы объединения.

При этом нельзя сказать, что у КПК нет недостатков. Они есть, однако определяются лишь спецификой структуры. Так, кредиты в ПК дороже, чем в банках. Лояльность к пайщикам уравновешивается высокими ставками. К тому же, получить кредит могут только члены объединения. Поэтому не стоит вступать в КПК только ради получения кредита: попробуйте узнать причину отказа в займе или попытайтесь обратиться в другой банк.

Поэтому не стоит вступать в КПК только ради получения кредита: попробуйте узнать причину отказа в займе или попытайтесь обратиться в другой банк.

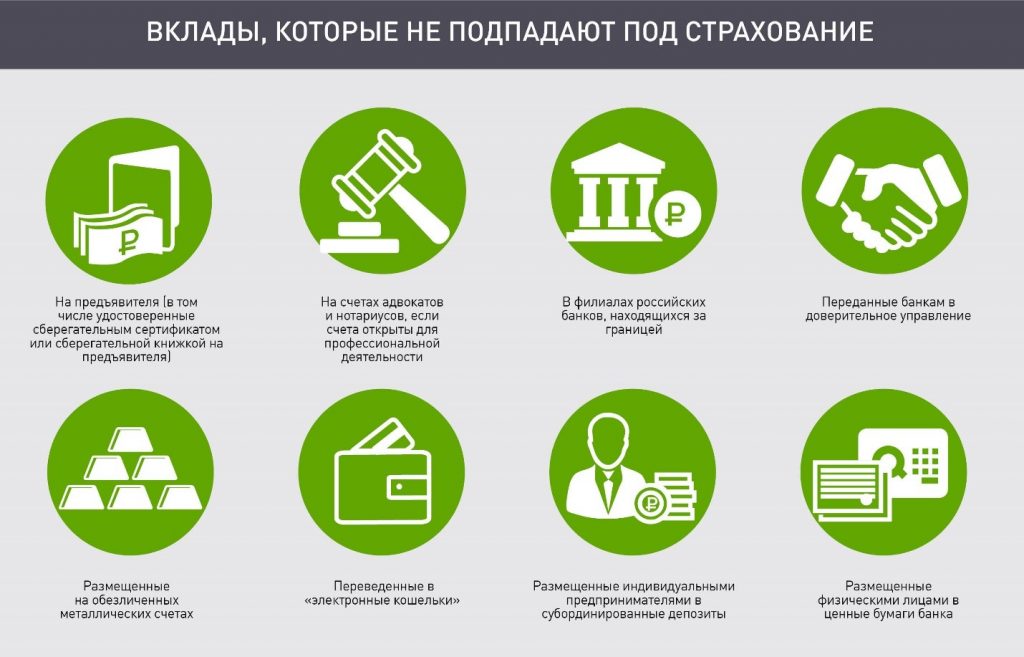

Обратите внимание! Вклады в КПК не защищены государством. То есть, ФЗ «О страховании вкладов» не защищает депозиты в кооперациях. Как правило, все вклады страхуются в обычных страховых компаниях.

КПК обязаны перечислять средства в компенсационный фонд саморегулируемой организации (СРО) — 0,2% своих среднегодовых активов. Этот фонд выступает в качестве некой страховки: если кооператив (участник организации) обанкротится, то пайщики разорившегося КПК смогут получить до 5% средств компенсационного фонда пропорционально своей доле в кооперативе.

Налогообложение депозитов — ещё один минус коопераций. Весь доход от вкладов, сделанных в КПК, подлежит налогообложению, причём налоговым агентом в этом случае выступает сама организация.

И, наконец, в КПК недоступны валютные вклады и инвестиции. Кооперации имеют право выдавать кредит и открывать депозиты только в национальной валюте, поэтому фонды таких организаций подвержены высокой девальвации, которая может обернуться негативными последствиями не только для КПК, но и для вкладчиков.

Осторожно, мошенники! Как отличить КПК от финансовой пирамиды?

Несмотря на то, что кредитные кооперативы — довольно новое явление российской экономики, истории о мошенниках, вытягивающих из людей деньги, обещая немыслимые проценты, прогремели по стране не раз. Как не стать жертвой обманщиков или финансовой пирамиды?

Прежде всего, нужно помнить, что в названии организации обязательно должна быть аббревиатура КПК или её расшифровка. ООО, ОАО, ЗАО, ИП и другие вариации не имеют отношения к кредитным кооперативам.

Проверьте кредитный потребительский кооператив на сайте Банка России — все легальные организации можно найти в реестре ЦБ РФ. Если название, ИНН и ОГРН в реестре совпадают с информацией документов кооперации, то ей можно доверять.

Ни одно КПК не действует по схеме «прямых продаж». Если вам предлагают вознаграждения и льготы за привлечение новых пайщиков, не соглашайтесь и покидайте кооператив — так мошенники стараются привлечь больше жертв.

Процентные ставки — важный показатель. Если реклама предлагает вам невероятные 50% годовых для вкладов, это совершенно точный обман. Ставки КПК не должны превышать банковские в несколько раз.

Обязательно изучите документы перед вступлением в КПК. Условия договора должны быть прописаны детально, а сотрудники КПК отвечают на ваши вопросы прямо и без увиливаний? Если нет, то не стоит связываться с этой организацией. Лучше поищите другого партнёра или ещё раз попытайтесь получить займ в банке.

Самый простой способ проверки КПК – поиск отзывов в интернете. В поисковике можно задать как название кооператива, так и имена его учредителей. Также там можно найти устав КПК и ознакомиться с порядком работы организации.

КПК — это отличная альтернатива банковским вкладам и кредитам. Однако перед вступлением в подобную структуру, лучше внимательно ознакомиться с документами организации и изучить особенности её функционирования. Кредитный потребительский кооператив должен работать для получения вашей прибыли, поэтому, чем больше вы понимаете в работе КПК, тем выгоднее будет ваше сотрудничество.

Рекомендуемые кредиты

Лиц. №354

Кредит наличными

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 5 лет

Ставка

от 4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Кредит на любые цели

Сумма

30 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 месяца – 5 лет

Ставка

от 4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

0% в первый месяц

Лиц. №1000

№1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Лиц. №650

№650

Кредит наличными

Сумма

30 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

3 – 7 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 3 лет до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

Подробнее Подать заявку

Лиц. №902

№902

Кредит под залог недвижимости

Сумма

500 000 ₽ – 20 000 000 ₽ до 20 000 000 ₽

Срок

1 месяц – 20 лет

Ставка

от 8,8%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от 8,8%

- Срок: от 1 месяца до 20 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

Подробнее Подать заявку

Как открыть кредитный потребительский кооператив?

СРОЧНО ПО ПАСПОРТУ БЕЗ ОТКАЗА С ПЛОХОЙ КИ

Оформить заявку и получить ответ из банка всего за 5 минут →

Оформить заявку и получить ответ из банка всего за 5 минут →

Главными кредитными учреждениями в России считаются банки. Но помимо них на рынке работают ломбарды, микрофинансовые организации, кредитные союзы, инвестиционные фонды и кредитные потребительские кооперативы.

Но помимо них на рынке работают ломбарды, микрофинансовые организации, кредитные союзы, инвестиционные фонды и кредитные потребительские кооперативы.

Последние считаются добровольными объединениями физических и/или юридических лиц на базе определенных принципов, которые помогают друг другу удовлетворять свои финансовые потребности. Такая формулировка дана в Законе РФ № 190 от 18.07.2009 года «О кредитной кооперации». Рассмотрим процесс регистрации КПК, условия кредитования и прочие нюансы.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ | Подать заявку |

| Езаем как вариант | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50 000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Деятельность учреждений

Простым языком, организации создают люди, желающие помогать друг другу деньгами. Это отличная альтернатива банкирам, которые сначала скрупулезно изучают финансовое положение людей, а после дают отказ из-за плохой истории в БКИ.

Это отличная альтернатива банкирам, которые сначала скрупулезно изучают финансовое положение людей, а после дают отказ из-за плохой истории в БКИ.

Со вступлением в общество, люди получают возможность оформить ссуду под более низкий процент, да и бумаг на оформление просят меньше. Именно поэтому это направление кредитования считается очень перспективным.

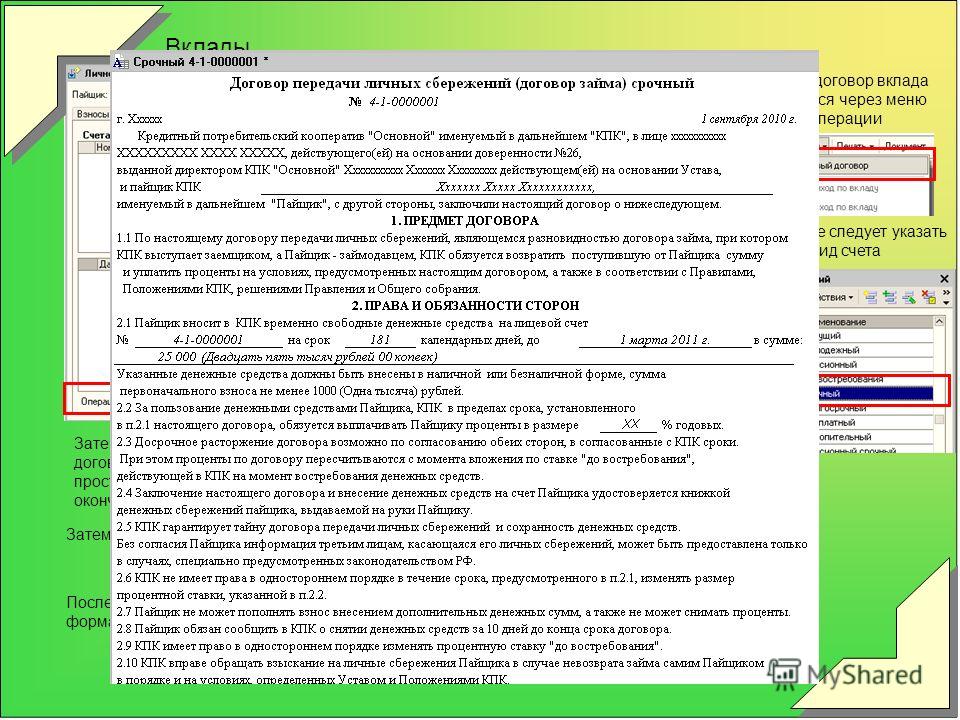

КПК выдает деньги на основании подписанных договоров, составляемых между клиентом и обществом. При этом человек становится частью объединения. Деньги предлагают под обеспечение или без него.

Если присутствует залог, то он представлен в виде:

- автомобиля;

- недвижимости;

- имущественных прав;

- товаров в обороте;

Займы в действующем кредитном потребительском кооперативе также могут выдаваться под поручительство юрлиц или физлиц.

Принципы работы

Деятельность КПК основана на соблюдении ряда принципов:

- Общая взаимопомощь всех участников общества, которые всегда могут рассчитывать на решение всех своих финансовых вопросов при их возникновении.

- Ограниченное участие лиц. Это связано с тем, что в число управленцев допускается лица, которые имеют прямое отношение к организации, являются её участниками, а не люди извне.

- Добровольное основы сотрудничества, где в сообщество входят либо покидают по собственной воле.

- Равенства, где люди имеют равные права вне зависимости от средств, внесенных в кооператив.

- Один пайщик в учреждении имеет один голос.

- ЦБ, муниципальные и госорганы не могут вмешиваться в работу таких заведений.

Помимо этого, принципы затрагивают и равномерное распределение финансовой помощи в виде займов, а также доступа к данным о состоянии дел компании. Все лица дополнительно несут субсидиарную ответственность по всем обязательствам КПК.

Как создать компанию

Требуется назначить дату собрания учредителей, где должны быть больше 5 юридических лиц и 15 физических лиц. На этом заседании принимается вопрос о создании кооператива, одобряется Устав, назначаются управленческая верхушка.

- Пишется письмо о госрегистрации учреждения, которое заверяется в нотариальной конторе. Документ подается в регистрирующий центр. Дополнительно готовится пакет бумаг:

- список всех видов деятельности, которые планирует вести общество;

- документы всех участников, включая паспорта и ИНН;

- выписка из реестра ЕГРЮЛ или ЕГРИП в электронной форме, подписанная усиленной квалифицированной электронной подписью;

- договор аренды и право собственности на офис, где будет размещаться организация.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

- После того, как компания будет зарегистрирована, готовятся печати, открывается счет в банке, также следует встать на учет во внебюджетных фондах (Пенсионный фонд РФ, Фонд социального страхования).

- Подается прошение с разработанной и утвержденной системой контроля в ФСФР. Также в этот орган дополнительно готовится ряд документов: копия заверенного нотариально Устава, разработанные правила внутреннего контроля, приказ о назначении ответственных лиц за соблюдение указанных правил и решение основных вопросов.

Последним шагом регистрации КПК является вступление компании в саморегулируемую организацию потребительских кооперативов. Если в течении 3 месяцев после создания учреждение не выполнить это условие, то оно ликвидируется.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Информация об авторах | Рубрика: Кредиты

Список источников или откуда дровишки?

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Ваше 101 руководство по созданию кооператива

Вы задаетесь вопросом, как создать кооператив или подходит ли кооператив для вашего бизнеса? Есть много шагов для создания кооператива и факторов, которые следует учитывать на протяжении всего процесса. Мы здесь, чтобы помочь вам начать работу. В этом руководстве по созданию кооператива мы дадим обзор того, как организовать кооператив и что вы можете ожидать. Если вы решите, что кооперативная модель вам подходит, вы будете готовы взять на себя обязательство по созданию полезного и расширяющего возможности делового предприятия.

Мы здесь, чтобы помочь вам начать работу. В этом руководстве по созданию кооператива мы дадим обзор того, как организовать кооператив и что вы можете ожидать. Если вы решите, что кооперативная модель вам подходит, вы будете готовы взять на себя обязательство по созданию полезного и расширяющего возможности делового предприятия.

Что такое кооператив?

Кооператив или кооператив — это контролируемое пользователями предприятие, принадлежащее пользователям. Это тип корпорации. Люди добровольно создают кооператив для удовлетворения общих потребностей и получения выгоды от продуктов или услуг кооператива, который они создают. Например, продуктовый кооператив принадлежит людям, которые там делают покупки.

Кооперативы открыты для всех, кто готов принять условия членства. Они полностью контролируются своими членами, и члены вносят равный вклад в капитал. Прибыль кооператива распределяется между членами или реинвестируется в компанию.

Члены имеют равное право голоса в делах кооператива. В отличие от других типов корпораций, где акционеры имеют больше права голоса, если они владеют большей долей компании, все члены кооператива следуют принципу «один участник — один голос», который имеет равный вес. Равенство является одной из основных ценностей и основополагающих принципов кооператива.

В отличие от других типов корпораций, где акционеры имеют больше права голоса, если они владеют большей долей компании, все члены кооператива следуют принципу «один участник — один голос», который имеет равный вес. Равенство является одной из основных ценностей и основополагающих принципов кооператива.

Кооператив обычно имеет совет директоров, который управляет кооперативом, устанавливает политику и следит за тем, чтобы кооператив оставался на правильном пути. Члены правления являются членами кооператива и обычно избираются голосованием. Совет директоров принимает решения на основе голосов постоянных членов.

Кооператив может быть создан в любой отрасли и может быть любого размера. Кооперативы обычно встречаются в сельском хозяйстве, продуктовых магазинах, здравоохранении, жилищном строительстве, финансовых услугах и коммунальных услугах. Каждый третий американец является членом кооператива.

Должен ли ваш бизнес быть кооперативом?

Если вы заинтересованы в том, чтобы начать новый бизнес или изменить структуру вашего текущего бизнеса, есть много вещей, которые следует учитывать, если вы думаете о создании кооператива. Как и в любом бизнесе, вы должны убедиться, что кооперативная модель лучше всего соответствует вашему видению, прежде чем вкладывать свое время и деньги. Вот несколько причин, по которым вам может подойти кооператив:

Как и в любом бизнесе, вы должны убедиться, что кооперативная модель лучше всего соответствует вашему видению, прежде чем вкладывать свое время и деньги. Вот несколько причин, по которым вам может подойти кооператив:

- Стабильность: По данным W.E. Upjohn Institute for Employment Research, предприятия, принадлежащие наемным работникам, с меньшей вероятностью сократят занятость во время рецессии. Это помогает таким компаниям, как кооперативы, преодолевать экономические трудности. Сотрудники-собственники также помогают увеличить прибыль. Исследование Университета Рутгерса показало, что предприятия, которые переходят в собственность сотрудников, увеличивают прибыль на 14 процентов.

- Демократический контроль: Если вы хотите, чтобы вашим бизнесом управляли его члены, а не инвесторы, вам может подойти кооператив. В кооперативе никто не может сказать больше, чем другой человек.

- Более низкие начальные затраты: Кооператив может быть привлекательным вариантом для тех, кому требуются меньшие начальные затраты. В кооперативном бизнесе каждый член вносит свой вклад в капитал и оказывает поддержку.

- Преимущества для сообщества: Кооперативы — отличный вариант для предприятий, которые хотят служить своему сообществу. Например, кооперативы могут приобретать продукты или услуги, которые обычно недоступны в сообществе или недоступны по иной причине. Кооперативы также вносят свой вклад в экономику местного сообщества. В целом, кооператив должен приносить пользу своим членам, а не приносить прибыль инвесторам.

- Вовлеченность работников: Сотрудники с большей вероятностью будут вовлечены в компанию, которой они владеют и извлекают выгоду. Они также с большей вероятностью будут привержены качеству услуг и продуктов, которые они предоставляют, потому что они хотят, чтобы их компания преуспела.

- Налоговые преимущества: Как и другие предприятия, кооперативы сталкиваются с налоговыми правилами, но они также могут уменьшить свое налоговое бремя так, как другие корпорации не могут. Например, кооператив может выплачивать патронажные дивиденды, которые могут быть вычтены из налогооблагаемого дохода кооператива.

В кооперативном бизнесе каждый член вносит свой вклад в капитал и оказывает поддержку.

В кооперативном бизнесе каждый член вносит свой вклад в капитал и оказывает поддержку. Например, кооператив может выплачивать патронажные дивиденды, которые могут быть вычтены из налогооблагаемого дохода кооператива.

Например, кооператив может выплачивать патронажные дивиденды, которые могут быть вычтены из налогооблагаемого дохода кооператива.Несмотря на преимущества, кооперативная модель подходит не для всех предприятий. Вот причины, по которым вы, возможно, захотите пересмотреть решение о создании кооператива:

- Финансирование: Как правило, кооперативы не привлекают крупных инвесторов, которые хотят большего контроля над компанией с большим количеством акций. Кооперативам также может быть сложно получить кредит в банке. Однако это не означает, что финансовая помощь недоступна для кооперативов. Существуют различные возможности финансирования, чтобы помочь кооперативам начать работу, например, программа грантов на развитие сельских кооперативов (RCDG), которая предоставляет финансирование для развития через кооперативные организации по развитию по всей стране. Кооператив также может привлекать финансирование, если спонсор хочет способствовать развитию сообщества.

- Более длительный процесс принятия решений: Кооперативам требуется время для принятия решений, потому что все члены участвуют в процессе принятия решений. Если вы предвидите необходимость принимать решения быстро, кооператив может быть не лучшим вариантом для вашего бизнеса.

- Зависимость от участия членов: Кооперативы зависят от уровня заинтересованности и участия своих членов. Если члены теряют интерес к кооперативу и перестают вкладывать энергию в бизнес, может быть трудно продолжать приносить пользу членам.

- Прибыль распределяется между членами: Кооператив распределяет свое богатство между своими членами. Следовательно, члены-учредители кооперативного бизнеса не получают большей выгоды, чем другие, только потому, что они основали кооператив. Это может сделать кооператив непривлекательным вариантом для некоторых владельцев бизнеса.

Этапы создания кооператива

Как и любой бизнес, создание кооператива требует самоотверженности и деловых ноу-хау. Если вы новичок в мире бизнеса, есть профессионалы, которые помогут вам на протяжении всего процесса. Кроме того, кооператив — это его участники, поэтому вы не будете одиноки, если найдете людей, которые захотят присоединиться к вашей миссии и стать частью вашего успеха.

Если вы новичок в мире бизнеса, есть профессионалы, которые помогут вам на протяжении всего процесса. Кроме того, кооператив — это его участники, поэтому вы не будете одиноки, если найдете людей, которые захотят присоединиться к вашей миссии и стать частью вашего успеха.

Следуйте этому пошаговому руководству по созданию кооператива, чтобы получить представление о том, что нужно для организации кооператива и с чего начать.

1. Разработайте идею

Кооператив — это бизнес, которому для продолжения работы необходимо получать прибыль. Сначала вам нужно знать, что вы собираетесь продавать или какие услуги вы планируете предоставлять. Подумайте, кто будет покупать ваш продукт и захотят ли они купить ваш продукт или услуги по предлагаемым вами ценам.

Один из способов разработать идею кооператива — определить, что нужно вашему сообществу, и как ваш бизнес может удовлетворить эту потребность. Некоторые продукты или услуги недоступны? Есть товары низкого качества или завышенные цены? Исследуйте свое сообщество, чтобы определить, сработает ли ваша идея. Планируйте потратить от 3 до 6 месяцев на изучение вашей бизнес-идеи.

Планируйте потратить от 3 до 6 месяцев на изучение вашей бизнес-идеи.

2. Собрать участников

Вам необходимо собрать людей, искренне заинтересованных в вашей бизнес-идее и желающих стать членами вашего кооператива. Проведите встречу с потенциальными членами и разработайте свою миссию и основные ценности. Четко сформулируйте свою бизнес-идею и опишите, какую пользу она принесет членам кооператива. Также во время встречи выберите название кооператива и местонахождение его головного офиса.

3. Провести технико-экономическое обоснование

Технико-экономическое обоснование поможет вам определить, осуществима ли ваша идея и будет ли она хорошо работать в вашем сообществе. После того, как вы рассмотрите результаты исследования, вы можете решить, стоит ли продолжать вашу идею кооператива. Если вы решите двигаться дальше, вы можете использовать информацию из исследования в качестве основы для своего бизнес-плана. Вот компоненты, которые следует включить в ваше технико-экономическое обоснование:

- Предварительный анализ: Во-первых, подумайте, будет ли ваш продукт удовлетворять потребности вашего сообщества. Кроме того, спросите, можете ли вы успешно конкурировать с другими предприятиями, предлагающими те же продукты или услуги. Наконец, определите любые препятствия, которые могут стоять на вашем пути к успеху. Например, можете ли вы приобрести капитал, необходимый для вашего бизнеса, или это недоступно? Предварительный анализ прольет свет на потенциал вашей идеи.

- Исследование рынка: Проведите исследование рынка или наймите стороннюю компанию для проведения исследования. Проведение исследования рынка является важной частью вашего технико-экономического обоснования. Вы изучите такие факторы, как демография и покупательная способность в вашем сообществе, и будете использовать эту информацию для анализа конкурентов и потенциальных клиентов.

Кроме того, спросите, можете ли вы успешно конкурировать с другими предприятиями, предлагающими те же продукты или услуги. Наконец, определите любые препятствия, которые могут стоять на вашем пути к успеху. Например, можете ли вы приобрести капитал, необходимый для вашего бизнеса, или это недоступно? Предварительный анализ прольет свет на потенциал вашей идеи.

Кроме того, спросите, можете ли вы успешно конкурировать с другими предприятиями, предлагающими те же продукты или услуги. Наконец, определите любые препятствия, которые могут стоять на вашем пути к успеху. Например, можете ли вы приобрести капитал, необходимый для вашего бизнеса, или это недоступно? Предварительный анализ прольет свет на потенциал вашей идеи. Вы и другие участники можете подумать о найме консультанта, который поможет вам с анализом осуществимости. Это может стоить денег, чтобы убедиться, что вы завершили тщательное и точное исследование, потому что это может сэкономить вам много денег и усилий в долгосрочной перспективе.

4. Включение и создание Устава

Если вы пришли к выводу, что ваша идея финансово осуществима, вы можете уверенно предпринять следующие шаги. Затем вы захотите избрать совет директоров, зарегистрировать свой бизнес и принять устав.

Вы должны зарегистрировать свой бизнес, если хотите получить юридическое признание в качестве корпорации. Кооператив – это тип корпорации. Корпорация — это просто термин, используемый для описания юридического лица, принадлежащего группе акционеров. Регистрация имеет много преимуществ, например:

- Защита ваших активов от обязательств

- Позволяет легко передать право собственности

- Получение налоговых льгот

Не все кооперативы зарегистрированы. Однако, если вы решите зарегистрироваться, вам нужно будет предпринять следующие шаги:

- Учредительный договор с вашим штатом: Учредительный договор — это документы, которые вы должны подать в своем штате для юридической регистрации создания вашего кооператива. Устав включает такую информацию, как название и адрес вашего кооператива, а также имена и адреса совета директоров. Точные требования к документам зависят от штата.

- Написать устав: Устав — это правила вашего кооператива. Совет директоров устанавливает устав в процессе создания новой компании. Создание устава будет шагом, который вы сделаете после того, как ваш кооператив будет юридически оформлен. Как правило, вам не нужно подавать подзаконные акты в ваш штат, если только вы не подаете заявку на статус некоммерческой организации. В уставе должна быть указана такая информация, как название и адрес компании, обязанности члена правления, а также процедуры проведения собраний и ведения документации. Обязательно ознакомьтесь с законами вашего штата, чтобы помочь вам создать подзаконные акты. Вы можете попросить юриста обеспечить соответствие вашего устава законам вашего штата.

Устав включает такую информацию, как название и адрес вашего кооператива, а также имена и адреса совета директоров. Точные требования к документам зависят от штата.

Устав включает такую информацию, как название и адрес вашего кооператива, а также имена и адреса совета директоров. Точные требования к документам зависят от штата.5. Создайте бизнес-план

После того, как вы включили и создали устав, пришло время разработать подробный бизнес-план. Вы можете думать о своем бизнес-плане как о карте, которая покажет членам и совету директоров, в каком направлении двигаться для достижения общих целей. Используйте информацию, которую вы собрали из своего технико-экономического обоснования, чтобы помочь вам написать свой бизнес-план.

Вы можете думать о своем бизнес-плане как о карте, которая покажет членам и совету директоров, в каком направлении двигаться для достижения общих целей. Используйте информацию, которую вы собрали из своего технико-экономического обоснования, чтобы помочь вам написать свой бизнес-план.

В целом, ваш бизнес-план должен включать в себя все, что вам и членам необходимо знать для запуска и развития кооператива. Не существует правильного или неправильного способа создать бизнес-план, если он соответствует вашим потребностям. Традиционные бизнес-планы включают следующее:

- Резюме, включающее вашу миссию и основную информацию о компании

- Описание проблем, которые решает ваш кооператив, и людей, которым он служит

- Анализ рынка с описанием тенденций в вашей отрасли, перспектив, того, что делают конкуренты и как вы можете сделать это лучше

- Информация об организации и управлении, например, кто управляет кооперативом и как он структурирован

- Описание продуктов, которые вы продаете, или услуг, которые вы предоставляете, и их преимущества для участников

- Сколько средств вам нужно и на что вы будете их использовать

6.

Получить капитал

Получить капитал

Совет директоров будет нести ответственность за приобретение капитала, необходимого для запуска кооператива. Вы можете собрать деньги от участников, местных жителей и кредиторов. Вы также можете иметь право на получение государственных грантов для стартапов. Убедитесь, что вы указали, сколько финансирования вам нужно и как вы планируете получить его в своем бизнес-плане.

7. Запуск

Когда у вас будет достаточно капитала, вы будете готовы к запуску. Наймите сотрудников и научите их их обязанностям и ответственности в качестве членов кооператива. Откройте бизнес-двери и предлагайте продукты и услуги, отвечающие потребностям ваших членов, и не забывайте продвигать свой кооператив. Наконец, не забудьте отпраздновать свое путешествие и достижения.

Ключи к успешному развитию кооперативов

Различные ключевые элементы будут определять успех вашего кооператива и его развитие. Согласно руководству по развитию кооперативов, составленному Институтом развития кооперативов, следующие элементы являются признаками того, что ваш кооператив находится на хорошем старте:

- Члены-учредители привержены делу и мотивированы: Члены вашего кооператива будут определять успех вашего бизнеса. Без ваших членов кооператив не может существовать. Развитие вашего кооператива с большей вероятностью будет успешным, если его участники будут преданы делу, мотивированы вашим видением, вовлечены в процесс с самого начала и получат наибольшую пользу от кооператива.

- У проекта сильные лидеры: Каждый проект нуждается в сильном лидерстве, чтобы направлять участников и поддерживать высокую мотивацию. Если в вашем проекте есть лидеры, которые сильно заинтересованы в успехе кооператива и готовы поделиться своими навыками, видением и опытом, вы будете двигаться в правильном направлении.

- Видение ясное: У вас должно быть четкое видение, чтобы участники знали, чего от них ждут, как решать проблемы и, самое главное, как достигать целей.

- Бизнес хорошо спланирован: Планирование необходимо для успеха любого бизнеса. Убедитесь, что вы правильно спланировали все детали вашего кооператива и то, как он будет работать. Это должно включать исследование рынка.

- Это возможно с финансовой точки зрения: Для успеха вам потребуется достаточный капитал. Члены-учредители должны быть финансово привержены кооперативу. Если у вас есть финансовые ресурсы, которые вам нужны с самого начала, вы сможете расти.

Без ваших членов кооператив не может существовать. Развитие вашего кооператива с большей вероятностью будет успешным, если его участники будут преданы делу, мотивированы вашим видением, вовлечены в процесс с самого начала и получат наибольшую пользу от кооператива.

Без ваших членов кооператив не может существовать. Развитие вашего кооператива с большей вероятностью будет успешным, если его участники будут преданы делу, мотивированы вашим видением, вовлечены в процесс с самого начала и получат наибольшую пользу от кооператива. Это должно включать исследование рынка.

Это должно включать исследование рынка.Другие советы для успешной совместной игры:

- Сосредоточьтесь

- Держите участников в курсе и вовлекайте

- Ставьте реалистичные цели

- Используйте исследования рынка, а не мнения, для принятия решений

- Выявление и снижение рисков

- Поддерживать открытое общение

- Инвестиции в обучение и обучение персонала

- Привлечь достаточное финансирование

Присоединяйтесь к NCBA CLUSA сегодня

Мы надеемся, что помогли вам научиться основам совместной игры. Начало любого бизнеса — сложный процесс, требующий тщательного планирования и рассмотрения. Это также требует помощи других людей, которые так же преданы вашей миссии, как и вы. В NCBA CLUSA мы увлечены продвижением совместной бизнес-модели и построением инклюзивной экономики.

В NCBA CLUSA мы увлечены продвижением совместной бизнес-модели и построением инклюзивной экономики.

Если у вас есть еще вопросы, мы здесь, чтобы помочь. Просмотрите наш сайт, чтобы узнать больше о кооперативах и о том, как мы защищаем кооперативы по всему миру, или свяжитесь с нами, чтобы мы могли вам помочь. Если вы готовы присоединиться к нашей миссии по продвижению, продвижению и защите кооперативного бизнеса, станьте участником сегодня.

Кооперативное финансирование – UW Center for Cooperatives – UW–Madison

Кооперативу, как и любому бизнесу, нужны деньги или капитал для запуска, стабильности и роста. Кооперативы могут использовать как долг и собственного капитала для удовлетворения своих потребностей в капитале.

Долг – это деньги, взятые взаймы и подлежащие возврату кредитору с дополнительными выплатами процентов. Обычно эти кредиты поступают от банков или других финансовых учреждений. Хотя кредиторы могут финансировать значительную часть потребностей кооператива в капитале, они не имеют права собственности.

Обычно эти кредиты поступают от банков или других финансовых учреждений. Хотя кредиторы могут финансировать значительную часть потребностей кооператива в капитале, они не имеют права собственности.

Собственный капитал – это деньги, вложенные в бизнес без гарантии окупаемости или финансовой отдачи. Капитал «под риском» дает инвестору право на долю владения, контроля и любых прибылей или убытков от бизнеса. Собственный капитал обеспечивает предприятия капиталом без процентных расходов или фиксированных обязательств по выплате.

Члены кооператива вносят паевые взносы, которые дают им права собственности и контроля над своим кооперативом. Эти права позволяют им расставлять приоритеты в совместных операциях, которые удовлетворяют их потребности, а не увеличивают отдачу от инвестиций.

Источники акционерного капитала кооператива

Требования к членскому капиталу

Членство в кооперативе требует внесения долевого участия, обычно посредством покупки обыкновенных акций или членского сертификата. Акция не может быть продана и не ценится. Каждый кооператив определяет стоимость членства и должен сбалансировать свои потребности в капитале с платежеспособностью членов.

Акция не может быть продана и не ценится. Каждый кооператив определяет стоимость членства и должен сбалансировать свои потребности в капитале с платежеспособностью членов.

Нераспределенная прибыль

Когда бизнес является прибыльным, владельцы могут принять решение сохранить всю или часть прибыли и реинвестировать ее в бизнес. В кооперативе прибыль может распределяться между членами на основе их использования или патронажа кооператива. Эти ассигнования на покровительство могут быть распределены участнику в качестве возмещения, сохранены в виде выделенного капитала на имя участника или в комбинации того и другого. Часть чистой прибыли может быть сохранена и коллективно удерживаться как нераспределенный капитал в кооперативе. Как правило, нераспределенный капитал представляет собой прибыль от бизнеса, проводимого с лицами, не являющимися членами.

Совет директоров ежегодно принимает решения о распределении прибыли и погашении ранее сохраненных патронажных отчислений. Правление учитывает потребности кооператива в капитале, потребности его членов и его налоговую позицию.

Правление учитывает потребности кооператива в капитале, потребности его членов и его налоговую позицию.

Поштучные удержания

Поминутные удержания часто используются производственными кооперативами. Кооператив удерживает процент от каждой финансовой операции с участником за продукты, которые он получает или покупает. Удержанные платежи зачисляются на счета акционеров.

Привилегированные акции

Кооперативы Висконсина могут увеличивать акционерный капитал путем продажи привилегированных акций членам и нечленам. Привилегированные акции предлагают дивиденды, но не дают участникам права голоса. Дивиденды выплачиваются из чистой прибыли кооператива, но не гарантируются и производятся по усмотрению правления.

Другие подходы к совместному финансированию

Капиталоемкие начинающие кооперативы могут потребовать больше капитала, чем могут предоставить члены. Накопление нераспределенной прибыли, необходимой для новых капиталоемких инвестиций, может быть затруднено для кооперативов, которые действуют в интересах членов, а не для максимизации прибыли. Некоторые штаты, в том числе Висконсин, приняли законы о смешанных кооперативах, которые допускают участие как инвесторов, так и покровителей. Члены-покровители определяют, могут ли члены, не являющиеся покровителями, голосовать и получать часть чистой прибыли на основе инвестиций. В Висконсине такие гибридные кооперативы называются некорпоративными кооперативными ассоциациями.

Некоторые штаты, в том числе Висконсин, приняли законы о смешанных кооперативах, которые допускают участие как инвесторов, так и покровителей. Члены-покровители определяют, могут ли члены, не являющиеся покровителями, голосовать и получать часть чистой прибыли на основе инвестиций. В Висконсине такие гибридные кооперативы называются некорпоративными кооперативными ассоциациями.

Распределение прибыли кооперативов и налогообложение

Кооперативы облагаются налогом иначе, чем другие виды бизнеса. Кооператив платит налоги по корпоративной ставке на чистую прибыль, которая сохраняется как нераспределенный капитал . Члены платят налоги с чистой прибыли, которая составляет выделенных им на основе патронажа. Выделенный патронаж может быть обозначен как квалифицированный или неквалифицированный.

Члены платят налоги с патронажных ассигнований, которые сохраняются и обозначаются как квалифицированный . По крайней мере, 20% квалифицированных ассигнований должны быть распределены среди участников наличными, чтобы помочь уплатить налоги, которые они должны заплатить за все ассигнования покровительства. Этот метод дает членам возможность делать постоянные инвестиции в акционерный капитал кооператива пропорционально их покровительству. Ожидается, что удержанные ассигнования будут погашены с течением времени, поскольку участник уплатил с них налоги.

По крайней мере, 20% квалифицированных ассигнований должны быть распределены среди участников наличными, чтобы помочь уплатить налоги, которые они должны заплатить за все ассигнования покровительства. Этот метод дает членам возможность делать постоянные инвестиции в акционерный капитал кооператива пропорционально их покровительству. Ожидается, что удержанные ассигнования будут погашены с течением времени, поскольку участник уплатил с них налоги.

Если ассигнования на патронаж сохранены и обозначены как неквалифицированные , кооператив первоначально платит налоги по корпоративной ставке. Когда неквалифицированные удержанные отчисления распределяются между членами в какой-то момент в будущем, член платит требуемый налог, а кооператив получает налоговый кредит. Поскольку участник не платил налоги на неквалифицированные нераспределенные доли, существует меньше требований по выкупу этого типа нераспределенного капитала.

В потребительских кооперативах, члены которых занимаются бизнесом для личного пользования, патронажные отчисления рассматриваются как возмещение и не облагаются подоходным налогом.