Содержание

Как взять ипотеку: пошаговая инструкция и рекомендации :: Деньги :: РБК Недвижимость

Рассказываем о том, что необходимо сделать для получения ипотечного кредита

Фото: Валерий Матыцин/ТАСС

Сегодня ипотека является одним из наиболее реальных способов обзавестись собственной квартирой или домом в обозримой перспективе. Жилищный кредит все чаще привлекает россиян возможностью не тратить долгие годы на накопление средств и не переплачивать за съемное жилье.

Мы подготовили инструкцию и рекомендации для россиян, которые решили впервые оформить ипотечный кредит. Эти восемь простых шагов помогут быстро и безопасно стать полноправным собственником квадратных метров.

www.adv.rbc.ru

Прежде всего заемщику следует определить свой бюджет: сколько будет стоить квартира, какой первоначальный взнос он готов внести, сколько может платить каждый месяц на протяжении долгих лет. Платежи по кредиту не должны превышать 40% от совокупного дохода семьи.

Заемщику необходимо заранее прогнозировать все расходы и объективно оценивать свои финансовые возможности. При этом важно учесть, что за 15–20 лет расходы семьи могут увеличиться в несколько раз — например, с рождением детей или возникновением непредвиденных обстоятельств. На такой случай рекомендуется иметь финансовую подушку безопасности в размере не менее шести ежемесячных платежей по кредиту.

Средняя ставка по ипотеке сегодня равна 9,57%, по данным Банка России. Однако чем больше первый взнос — тем меньше процентная ставка. Его минимальный размер в зависимости от программы кредитования составляет 10–15% от стоимости квартиры.

Брать кредит лучше всего в той валюте, в которой заемщик получает основной доход. Потому что желание сэкономить на пониженной ставке и курсах иностранных валют может обернуться еще большими расходами.

Аннуитетный платеж по ипотеке: особенности и подводные камни

Необходимо решить, на какую покупку пойдет ипотечный кредит. Это может быть частный дом, коттедж, квартира в новостройке или на вторичном рынке. Кроме того, некоторые банки предоставляют кредиты на индивидуальное строительство жилых домов и на участие в долевом строительстве.

Кроме того, некоторые банки предоставляют кредиты на индивидуальное строительство жилых домов и на участие в долевом строительстве.

Однако в этом случае риски выше — девелоперская компания может приостановить или вовсе прекратить строительство, объявив себя банкротом. По этой причине количество банков, желающих сотрудничать с застройщиком, будет ограничено. К тому же проценты по ипотеке в таком случае часто выше стандартных, предупреждает юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская.

При покупке жилья на вторичном рынке важно убедиться, что помещение свободно от прав третьих лиц, не обременено залогом и не находится под арестом. «Для получения информации о всех характеристиках квартиры необходимо заказать выписку из ЕГРН и ознакомиться со всеми ее разделами. Такая проверка обеспечит безопасность покупки для самого покупателя и повысит вероятность одобрения выбранного жилого помещения банком», — советует эксперт.

При этом договариваться с хозяином о покупке квартиры лучше уже после согласования кредита — тогда заемщик будет понимать, на какую сумму он может рассчитывать. К тому же кредитные организации предъявляют к залоговому жилью ряд требований. Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

К тому же кредитные организации предъявляют к залоговому жилью ряд требований. Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

Особое внимание следует уделить выбору кредитной организации, в которой будет оформлена ипотека. Найти в интернете информацию о программах и условиях кредитования сегодня не составит труда. По итогам мониторинга можно сделать список банков, условия выдачи жилищных кредитов в которых показались самыми привлекательными.

Часто выгоднее выбирать тот банк, в котором заемщик является участником зарплатного проекта. Как правило, таким клиентам предлагаются специальные условия: в частности, дополнительные льготы по ставке, ускоренный процесс рассмотрения заявки на кредит и сниженные требования к стажу на последнем месте работы.

Узнать о возможных дополнительных платежах и задать оставшиеся вопросы можно по телефону или при личном посещении офиса кредитной организации. Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

В стандартный пакет документов включены паспорт, справка о доходах, заверенная копия трудовой книжки и документы, подтверждающие семейное положение. В зависимости от финансового и юридического статуса заемщика пакет документов может сильно отличаться. Список документов, необходимых для оформления ипотеки, можно уточнить на сайте банка или по телефону.

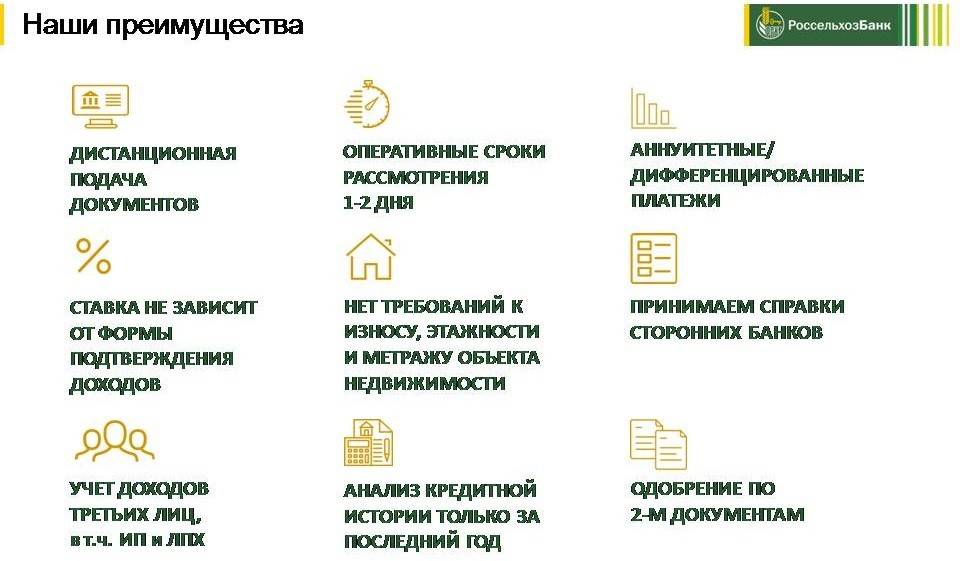

Некоторые кредитные организации предлагают оформить ипотеку в упрощенном режиме — по двум документам. Для этого заемщику требуется предоставить только паспорт и, например, номер СНИЛС. Такие программы есть в Сбербанке, ВТБ, Газпромбанке, «Уралсибе» и Россельхозбанке.

Кроме того, если заемщик является зарплатным клиентом выбранной кредитной организации, перечень документов для него может быть существенно сокращен. Например, в Сбербанке в этом случае достаточно предоставить только паспорт.

Например, в Сбербанке в этом случае достаточно предоставить только паспорт.

Заполнить заявление-анкету на предоставление жилищного кредита можно на сайте выбранного банка в режиме реального времени. После этого необходимо обратиться с пакетом документов в отделение кредитной организации.

Ключевым условием для согласования ипотеки будет соответствие потенциального заемщика действующим в кредитной организации требованиям. При этом кредитору важно максимально быстро и объективно определить уровень платежеспособности и благонадежности будущего заемщика.

В среднем решение по ипотеке принимается в течение одной-двух недель. Если это специализированный ипотечный банк — на рассмотрение уйдет от одного до трех рабочих дней. После согласования заявки в банк необходимо предоставить документы на приобретаемую недвижимость. Их список можно также уточнить у сотрудников кредитной организации.

Важно помнить, что одобрение по ипотеке действует в течение определенного срока. Как правило, он составляет два-три месяца (в зависимости от банка). Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

«Выбранное жилое помещение необходимо оценить у независимого оценщика. Покупателям следует иметь в виду, что банк не вправе навязывать клиенту отобранную им оценочную организацию», — предупреждает Александра Воскресенская.

На проверку недвижимости потребуется еще около двух недель. В это время в том числе проводятся оценка стоимости страхования и оценка выбранного жилья, готовятся документы на подписание. При этом неверное оформление или неполный пакет подготовленных документов могут стать причиной для отказа в выдаче кредита.

Необходимо внимательно читать весь текст ипотечного договора перед его подписанием. Очень часто банки включают туда пункты, которые крайне невыгодны для заемщика, отмечает адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. После появления обширной судебной практики в пользу заемщиков это явление встречается реже. И все же остается ряд моментов, на которых следует заострить внимание.

И все же остается ряд моментов, на которых следует заострить внимание.

В договоре должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Это существенные условия, без которых договор не будет считаться заключенным. Обязательно проверьте, предусмотрены ли в нем какие-либо дополнительные платежи — пошлина за оформление сделки в Росреестре, оплата услуг оценочных компаний, годовая комиссия.

Также изучите договор на предмет штрафов. «Как правило, банки устанавливают их за несвоевременные платежи, непредоставление информации о смене места жительства, работы и семейного положения, — рассказывает Александр Тарасов. — Обратите внимание на ограничения ваших прав на помещение. Это могут быть запреты на продажу жилья, сдачу его в аренду или на проведение ремонта, предусматривающего перепланировку».

В договоре не допускается наличие условий о предоставлении банком дополнительных услуг на возмездной основе — например, о взимании комиссии за подключение к программе страхования имущества. Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

«В соответствии с законом об ипотеке, обязательному страхованию подлежит только заложенное имущество, — отмечает Александра Воскресенская. — При этом банк не вправе навязывать заемщику конкретного страховщика и условия страхования. Как следует из судебной практики, включение в договор положений об обязанности заемщика застраховать свою жизнь и здоровье свидетельствует о злоупотреблении свободой договора. Условия, навязывающие клиенту услуги по страхованию, не связанные с обязательным страхованием заложенного имущества, являются недействительными».

Кроме того, незаконным является включение в кредитный договор условий о запрете на досрочное погашение кредита в силу п. 4 ст. 11 закона «О потребительском кредите (займе)». Заемщику также следует пересмотреть договор, если его не устраивает возможность безакцептного списания средств со счета, открытого для обслуживания кредита. Этот вопрос необходимо обговорить с представителем банка.

Этот вопрос необходимо обговорить с представителем банка.

Следующий шаг — переоформление недвижимости на имя ипотечного заемщика. В течение нескольких дней после получения документов, подтверждающих право собственности, банк переведет средства на счет заемщика или выдаст их наличными. Остается только передать полученные средства бывшему хозяину квадратных метров и отпраздновать новоселье.

Как ИП брал ипотеку

Небольшая история о том, как взять ипотеку, если вы ИП. Как писали ранее, каждый клиент для банка — это оценка рисков и прибыли. И если рисков больше, чем то, сколько банк получит с этого клиента, в ипотеке ему отказывают.

Самая большая проблема банков — это невозможность точно оценить, как ИП будет платить по ипотеке. Прогноз размытый, поэтому рисков больше, чем в оформлении ипотеки наемному сотруднику. Но число индивидуальных предпринимателей с каждым годом растет, поэтому банки охотнее идут на диалог и начинают предлагать специальные ипотечные программы для ИП.

Обязательные условия для получения ипотеки для ИП?

Если ИП только начал свою деятельность ни один банк не одобрит ипотеку. Бизнес должен проработать не менее 2 лет. Как утверждает статистика, половина ИП заканчивают свою деятельность в первые 8 месяцев после открытия, поэтому требования банков вполне обоснованы.

Индивидуальный предприниматель с ярко выраженной сезонностью спроса — самый нежеланный клиент для банка, высокий уровень колебания доходов, а, значит, повышенные риски. Итог — высокая ставка по ипотеке и существенный лимит по сумме выдачи.

Второй момент — это наличие расчетного счета. Для банка это способ отследить оборот. У каждого финансового учреждения свои требования по денежному обороту, но большинство банков устроит сумма в 1 млн. р.

Один из самых важным нюансов — наличие весомого первоначального взноса за недвижимость. Минимальная сумма взноса начинается с 30% от стоимости приобретаемой недвижимости.

Отсутствие долгов. Речь про задолженность перед бюджетными и внебюджетными организациями. При этом отсутствие задолженности должно быть подтверждено документально. Кстати, на решение банка могут повлиять в том числе долги по потребительским кредитам, по кредитным картам, неоплаченные штрафы ГИБДД, просрочка по алиментам.

При этом отсутствие задолженности должно быть подтверждено документально. Кстати, на решение банка могут повлиять в том числе долги по потребительским кредитам, по кредитным картам, неоплаченные штрафы ГИБДД, просрочка по алиментам.

Рассмотрим, что может увеличить ваш шанс на получение ипотеки.

Как повысить шансы ИП на ипотеку?

Прозрачность доходов. Об этом уже писали выше. Здесь же объясним ситуацию с налогообложением. Нет закона, который запрещает брать ипотеку, если ИП выбрал ЕНВД (Вмененную систему налогообложения). Налоги платятся не с реального дохода, а значит оценить, сколько получает предприниматель и сможет ли он платить по ипотеке — невозможно. Поэтому банки предпочитают, когда клиент выбирает общую или упрощенную систему налогообложения.

Активы компании или наличие другой недвижимости в собственности. Если первоначальный взнос ограничен, нет кредитной истории, то всегда можно предложить банку в залог другую недвижимость, активы компании, например, дорогое оборудование. Можно даже просить заем в залог машины или другой жилой недвижимости.

Можно даже просить заем в залог машины или другой жилой недвижимости.

Бизнес в растущих отраслях или в отраслях с хорошим постоянным спросом. Например, медицина — направление, которое на протяжении нескольких лет оценивается банками, как направление с повышенным спросом со стороны населения. Главное доказать банку, что отрасль вашего бизнеса растущая и потенциально вы можете иметь, а может уже имеете, стабильный хороший доход.

Наличие созаемщика. Повышает ваши шансы, но у созаемщика должен быть также стабильный доход, постоянная работа, отсутствие долгов и хорошая кредитная история. К созаемщику требования такие же, как к самому заемщику.

Большой первоначальный взнос. Самый постой способ увеличить шанс получить ипотеку — это увеличить первоначальный взнос. Чем больше сумма, тем больше вероятности, что вы получите одобрение на ипотеку.

Хорошая кредитная история. Если вы вовремя выплачивали кредит, вовремя закрывали ежемесячные платежи по кредиткам, то все отлично. А если у вас были просрочки по платежам, то ваша кредитная история уже не идеальна. Даже один просроченный платеж уже может испортить вашу историю. А если кредитной истории нет? Об этом писали отдельную статью с пошаговой инструкцией.

А если у вас были просрочки по платежам, то ваша кредитная история уже не идеальна. Даже один просроченный платеж уже может испортить вашу историю. А если кредитной истории нет? Об этом писали отдельную статью с пошаговой инструкцией.

На каких условиях ИП может получить ипотеку?

Ставка выше. Как правило, банк выдает кредит с повышенной ставкой. Для кого-то эта ставка будет существенно выше. Но обычно ставка больше на 1,5%-2,5%.

Срок выплат меньше. Банк дает ограничения по срокам выплат. Максимум банк может предложить ипотеку на 10-15 лет. В некоторых банках срок выплат может бы увеличен до 25 лет. Но такие предложения встречаются реже и только в рамках определенных ипотечных программ. Понятно, что требования при оформлении к заемщику будут более строгими.

Первоначальный взнос выше. Если для наемного сотрудника с подтвержденным доходом банк требует первоначальный взнос от 10%, то для ИП минимальный платеж составляет от 30% стоимости недвижимости.

Ограничение по суммам кредита. И, что самое важное, сама сумма кредита может быть урезана. В большинстве случаев сумма составит не более 10 млн. р.

И, что самое важное, сама сумма кредита может быть урезана. В большинстве случаев сумма составит не более 10 млн. р.

Какие документы необходимы ИП для оформления ипотеки?

Ипотеку можно оформить по двум документам. Предоставить нужно паспорт и СНИЛС. Иногда банки просят только паспорт, права или загранпаспорт. Во всех банках разные требования. Безусловно, это быстро, не нужно оформлять дополнительные бумаги и собирать справки. Один нюанс, ставка по такому кредиту значительно выше, а первоначальный взнос должен быть не меньше 40% от стоимости недвижимости. Если вам не страшны большие ежемесячные платежи, то это ваш вариант.

В противном случае, для оформления ипотеки для ИП вам понадобится предоставить следующие документы:

- Паспорт

- Свидетельство о регистрации ИП

- Лицензия на оказываемую деятельность, если она требуется

- Налоговая декларация за прошлый год

- Выписка по оборотам за 6 месяцев

- Справка по форме банка

- Свидетельство о браке/разводе

Возможно запросят информацию об иждивенцах. Это поможет банку оценить финансовую нагрузку ИП. Также необходимо предоставить информацию для подтверждения доходов:

Это поможет банку оценить финансовую нагрузку ИП. Также необходимо предоставить информацию для подтверждения доходов:

- Справку 3-НДФЛ

- Выписку по расчетному счету

- Выписка из ЕГРИП

Возможно банк запросит информацию о движение средств или книгу учетов доходов и расходов.

На что может ИП взять ипотеку?

Индивидуальный предприниматель может оформить ипотеку для покупки квартиры, дома, помещений под бизнес. Даже помещения для складов. Так что ИП берут ипотеку, также получают одобрение банков и хорошие условия.

Остались вопросы? Вы всегда можете связаться с нами и задать все вопросы своему персональному менеджеру. С уважением, команда INFULL.

как получить кредит без трудовой книжки? — Все вопросы — Недвижимость на сайте Living.ru

Ипотечный кредит – не проблема для тех, кто трудоустроен официально и имеет стаж полгода и более. Но в России много людей, которые работают по договору, не оформляясь в штат. Бывает, что работник относится к категории самозанятых или вовсе получает зарплату «в конверте». Могут ли рассчитывать на ипотеку те, у кого нет трудовой книжки, разбирался LIVING.

Бывает, что работник относится к категории самозанятых или вовсе получает зарплату «в конверте». Могут ли рассчитывать на ипотеку те, у кого нет трудовой книжки, разбирался LIVING.

Я не оформлен в штат и работаю по договору подряда. Могу ли я рассчитывать на ипотеку?

В российском правовом поле существует два вида договоров, заключаемых предприятием или компанией с работником. Трудовой договор относится к Трудовому кодексу, который дает работнику множество прав, в том числе, право на оплачиваемый отпуск и другие социальные гарантии.

Также в российском законодательстве существуют понятие договора гражданско-правового характера (ГПХ), который регулируется Гражданским кодексом. Называться он может по-разному: договор подряда, возмездного оказания услуг, авторского заказа и так далее. По сути, это просто соглашение, где прописан объем работ и сумма, которую вы получите. По такому документу работник менее защищен, но это не значит, что ему не платят зарплату, а он не платит налогов. Следовательно, при желании получить ипотечный кредит ему необходимо доказать банку свою платежеспособность. Для этого следует обратиться к работодателю. Компания может выдать справку с указанием зарплаты или выплаты за определенные объемы работы.

Следовательно, при желании получить ипотечный кредит ему необходимо доказать банку свою платежеспособность. Для этого следует обратиться к работодателю. Компания может выдать справку с указанием зарплаты или выплаты за определенные объемы работы.

Также для кредитного учреждения лучше подготовить и копию самого гражданского-правового договора. С этими двумя документами шансы на ипотеку уже серьезно повысятся. Но следует учитывать еще один важный фактор. Как правило, договоры ГПХ могут быть срочными и бессрочными. Если заключен договор на определенное время, например, на год, это обстоятельство может не устроить банк, так как ипотечный кредит обычно выдается на несколько лет.

Тут лучше играть на опережение и идти подготовленным. Узнайте на какой срок заключен ваш договор. Если на месяц или год – банк это, скорее всего, не устроит. В идеальной ситуации кредит должен заканчиваться раньше, чем рабочий контракт. Попробуйте договориться с работодателем о продлении договора до нужного срока. Решение банка предугадать сложно, но шансы точно повысятся.

Решение банка предугадать сложно, но шансы точно повысятся.

Возможна ли ипотека для индивидуального предпринимателя?

Самое важное, как и в предыдущем случае, доказать имеющийся доход. Поэтому необходимо подготовить справку из налоговой. Если предприниматель работает не по «упрощенке», а платит Единый налог на вмененный доход, ситуация осложняется.

Дело в том, что в этом случае кредитное учреждение не может оценить реальные доходы предпринимателя, следовательно, трудно предположить, что будет с его бизнесом через год или два. Поэтому следует быть готовым к тому, что банк затребует налоговую декларацию сразу за несколько лет, чтобы понять, как давно и насколько успешно гражданин занимается бизнесом.

Важна и история самого ИП. Если срок работы несколько месяцев, то и банк к такому предпринимателю отнесется насторожено. Велик риск отказа. Если ИП работает более двух лет, это серьезно повышает шансы на одобрение кредита. Есть банки, которым достаточно и шести месяцев. Кроме того, лучше обращаться за кредитом в тот банк, где обслуживается ИП.

Кроме того, лучше обращаться за кредитом в тот банк, где обслуживается ИП.

В любом случае, необходимо учесть, что решение о выдаче кредита банк принимает в индивидуальном порядке. Даже если кредитное учреждение согласится выдать займ, ставка по нему будет существенно выше минимальной по рынку: в среднем кредиты без классической 2-НДФЛ выдают по ставкам на 2-3% выше.

А если я – самозанятый? Какие документы предоставить банку для получения ипотеки?

Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан. Его можно использовать с 2019 г. в 23 регионах страны, в том числе, и в Петербурге. Потенциально самозанятыми в России могут стать примерно 15 млн граждан. Физические лица и индивидуальные предприниматели, переходящие в режим самозанятых, платят налог 4-6%, но при этом они имеют право платить налоги с учетом других систем налогообложения, которые применяются в обычном порядке.

Поскольку государство активно продвигает опцию самозанятости, банки в последнее время тоже обратили внимание на эту категорию граждан, так как среди них – немало потенциальных ипотечных заемщиков. Теоретически самозанятый гражданин может предоставить в банк справку от налоговой службы – такой документ, по идее, заменяет собой справку о доходах. Получить его можно онлайн в приложении «Мой налог». В этом случае шансы на получение кредита повышаются.

Теоретически самозанятый гражданин может предоставить в банк справку от налоговой службы – такой документ, по идее, заменяет собой справку о доходах. Получить его можно онлайн в приложении «Мой налог». В этом случае шансы на получение кредита повышаются.

Но специальных программ для самозанятых пока единицы. Так, например, в декабре одно из крупнейших кредитных учреждений страны объявило о запуске такой программы. Минимальная ставка по ипотеке для самозанятых при покупке жилья на вторичном рынке составит 9% годовых, при покупке квартиры в новостройке — 7%. Но есть условие – необходимо подключить сервис для самозанятых в этом же банке.

На что рассчитывать, если не работаешь вообще или получаешь зарплату «в конверте»?

Это, пожалуй, самый сложный из вышеперечисленных случаев, так как подразумевается, что гражданин вообще не имеет официальных доходов. Но и здесь шансы на получение ипотеки есть. Например, потенциальный заемщик может предоставить весомый аргумент для банка в виде своей собственности. Залогом может послужить объекты, который уже находятся в собственности.

Залогом может послужить объекты, который уже находятся в собственности.

Также подойдут документы, подтверждающие наличие элитной недвижимости или дорогого автотранспорта. Сюда же можно отнести и другие доказательства того, что желающий взять ипотечный кредит живет на широкую ногу. Это может быть счет в банке, выписка о расходах и даже заграничный паспорт с метками погранслужбы о въезде в другие страны. Подойдут и другие доказательства: например, договор о том, что гражданин сдает в аренду жилье или коммерческое помещение и получает от этого определенный доход. Бывают случаи, когда имеется дивидендный или купонный доход, получаемый в результате владения ценными бумагами.

Еще один вариант – найти поручителя или созаемщика. Но этот человек должен иметь подтвержденный доход, чтобы доказать, что в экстренном случае может самостоятельно выплачивать кредит.

Следует отметить, что в случае со статусом безработного одного из вышеперечисленных способов будет мало, а двух и более может оказаться достаточно. Например, залог имеющегося в собственности жилья и наличие поручителя с высоким официальным доходом.

Например, залог имеющегося в собственности жилья и наличие поручителя с высоким официальным доходом.

Помощь в получении ипотеки в Москве: брокеры и цены

БЕСПЛАТНАЯ АКЦИЯ

до 31 августа 2022 года

Успейте получить профессиональную помощь с ипотекой от 7% на покупку новостройки!

Три простых шага:

- Оставьте нам заявку и мы Вам перезвоним и подробно проконсультируем.

- Отправьте нам документы для ипотеки.

- Получите с нашей помощью самую выгодную ипотеку на новостройку и ничего нам не платите.

Помощь в получении ипотеки

Решить жилищный вопрос теперь стало проще! С нами вы не только многократно повысите свои шансы на получение кредита, но и сможете сэкономить массу времени, сил и нервов. Подберите самый выгодный ипотечный кредит для ваших условий, получите бесплатную консультацию наших экспертов по телефону +7 (499) 648-83-71 или оставьте заявку на нашем сайте, и наш менеджер свяжется с вами в удобное для вас время!

С компанией Роял Финанс вы сможете получить ипотечный кредит на самых выгодных условиях. Выбор банка и кредитной программы, подготовка документов, долгие проверки, беспощадные системы скоринга.

Выбор банка и кредитной программы, подготовка документов, долгие проверки, беспощадные системы скоринга.

Всё это больше не является проблемой для вас, поскольку это — наша работа! Наши преимущества:

- Обратившись к ипотечному брокеру, вы сможете существенно сэкономить своё время, деньги и нервы, а также избежать всевозможных проблем и «подводных камней».

- Стоит отметить, что вторичная ипотека имеет ряд отличительных особенностей, узнать у которых можно у наших специалистов, которые расскажут об условиях предоставления таких займов по каждой конкретной кредитной программе.

- Наши высококвалифицированные специалисты помогут вам подобрать оптимальную кредитную программу на самых выгодных для вас условиях.

Мы предоставляем следующие услуги:

- Развернутая консультация о процедуре сделки по ипотеке и выбору банка;

- Ипотечный кредит под залог недвижимости или земельного участка;

- Ипотечный кредит без первоначального взноса и поручителей;

- Ипотечный кредит для работающих в Москве или области, но не имеющих московской прописки;

- Кредит на покупку или под залог коммерческой недвижимости;

- Рефинансирование кредитов.

Дополнительно, вы можете получить консультации и помощь:

- по оценке недвижимости, передаваемой в залог, и в подборе оценщика;

- по ипотечному страхованию и в подборе страховой компании;

- по проведению регистрационных действий с закладываемой недвижимостью (купля-продажа, залог).

Перед тем, как подать заявку на ипотеку следует внимательнейшим образом изучить все возможные варианты, что можно сделать с помощью ипотечного брокера в Москве. Возможность выбора из столь широкого ассортимента банковских продуктов, безусловно, является преимуществом. Однако столь пёстрое разнообразие может вызвать определённые сложности.

Во-первых, простому человеку не так просто сориентироваться на рынке, особенно, если учесть его динамику развития. Во-вторых, в тексте кредитного договора может быть множество «подводных камней», которые рано или поздно приведут к возникновению серьёзных проблем. Именно поэтому для оформления ипотеки на наиболее выгодных условиях следует обращаться за помощью к профессиональному кредитному брокеру.

Именно поэтому для оформления ипотеки на наиболее выгодных условиях следует обращаться за помощью к профессиональному кредитному брокеру.

Сотрудники Роял Финанс помогут решить массу возможных проблем ещё до момента их возникновения:

- Мы предлагаем вам получить самую свежую и актуальную информацию по ипотечным кредитам совершенно бесплатно.

- За время существования нашей компании мы успели обзавестись постоянными клиентами и заработали безупречную репутацию.

- Роял Финанс всегда на стороне заёмщика, а наши сотрудники не понаслышке знают обо всех тонкостях работы с банками. И мы готовы поделиться своим богатым опытом с вами прямо сейчас!

С каждым днём ипотечное кредитование набирает популярность. А спрос, как известно, рождает предложение. Современные банки готовы предложить своим клиентам невообразимое множество различным программ кредитования, которые могут иметь существенные отличия между собой.

Оформляя ипотечный кредит, вы закладываете покупаемую недвижимость, фактически предоставляя право его пользования банку вплоть до момента выполнения долговых обязательств. Другими словами, ипотека — это кредит под недвижимость, которую вы желаете приобрести. Ипотечное кредитование можно разделить на несколько видов в соответствии с типом приобретаемой недвижимости: будь то частный дом на приусадебном участке, квартира в строящемся доме или комната во вторичном жилье.

Прежде чем взять ипотеку необходимо трезво оценить свои силы и возможности. В некоторых случаях поможет льготное кредитование. Так, например, многие банки регулярно проводят акцию, которую можно характеризовать как ипотека молодым. Под понятием «молодые» могут подразумеваться молодые семьи или, например, начинающие свой профессиональный путь специалисты. Условия предоставления таких займов намного выгоднее относительно классических вариантов.

Мы поможем Вам улучшить качество жизни, сохранить хорошее настроение, время и нервы, а Вы совсем скоро сможете осуществить свою мечту и пригласить гостей!

|

Ипотека: третий ребенок |

Программа господдержки ипотеки |

Перевод ипотеки на другое лицо |

|

Помощь в ипотеке с плохой кредитной историей |

Ипотека без созаемщика супруга |

Ипотека на покупку загородного дома |

|

Программа льготной ипотеки |

Ипотека с завышением без первоначального взноса |

Покупка квартиры в новостройке в ипотеку |

|

Льготная ипотека по ставке 6% |

Перезалог заложенной квартиры |

Купить комнату в ипотеку |

|

Льготная ипотека для многодетных |

Перевод ипотеки в другой банк |

Дома и коттеджи в ипотеку |

|

Ипотека без супруга созаемщика |

Где и как рефинансировать ипотеку? |

Двухкомнатная квартира в ипотеку |

|

1-комнатная квартира в ипотеку |

Квартира-студия в ипотеку |

Ипотека на вторичном рынке |

|

Ипотека на строительство |

Покупка доли в квартире в ипотеку |

Может ли мать-одиночка взять ипотеку

|

| Ипотека на землю |

Может ли мать-одиночка взять ипотеку |

Ипотека по 2 документам: какие банки дают |

|

Ипотека при рождении 2 ребенка |

Помощь в ипотеке без взноса

|

Льготная ипотека под 6,5 процентов |

|

Ипотека для иностранцев |

Ипотека для ИП |

Ипотека на апартаменты |

|

Ипотека по реновации |

Ипотека для юридических лиц |

Ипотека для самозанятых граждан |

|

Ипотека под коммерческую недвижимость |

Семейная ипотека 2022 |

Получить кредит

Как получить ипотеку? Какие документы нужны для ипотеки?

Многие опасаются связи с ипотечным кредитом, полагая, что это сложно, рискованно, невыгодно и просто ни к чему. Однако, сегодня процентные ставки по кредитам позволяют говорить о небольших суммах переплаты, а банковская система настроена так, чтобы заемщик и кредитор были надежно защищены. Покупателям квартир в новостройках большинство застройщиков предлагают сервис, благодаря которому процедура получения кредита была комфортной и оптимизированной.

Однако, сегодня процентные ставки по кредитам позволяют говорить о небольших суммах переплаты, а банковская система настроена так, чтобы заемщик и кредитор были надежно защищены. Покупателям квартир в новостройках большинство застройщиков предлагают сервис, благодаря которому процедура получения кредита была комфортной и оптимизированной.

Таким образом, на сегодняшний день ипотека – это самый законный, быстрый и доступный вариант приобретения квартиры. Важно лишь разобраться, как работает система ипотечного кредитования, для того, чтобы выбрать наиболее подходящий для себя вариант кредита.

Как устанавливаются процентные ставки

Не секрет, что процентная ставка – это первое, на что обращают внимание люди, подыскивающие оптимальную ипотечную программу. Действительно, чем ниже процент, тем меньше будут платежи по кредиту. В настоящий момент в Тюмени и в среднем по России банки выдают кредиты под 7-11% годовых. При этом каждая кредитная организация устанавливает для себя базовую процентную ставку, которую может изменить в зависимости от рыночной ситуации. На величину этой ставки влияет множество факторов, зависящих как от рынка, так и от самого заемщика.

На величину этой ставки влияет множество факторов, зависящих как от рынка, так и от самого заемщика.

Что бы ни говорили банкиры о стабильности своего бизнеса, необходимо помнить, что размер ставки по кредиту в первую очередь зависит от ситуации на мировых рынках, а конкретно – от стоимости привлечения средств для финансирования ипотечных программ. Здесь нет ничего сложного. Важно понимать, что банк дающий ссуду клиентам, сам выступает заемщиком. И от того, по какой ставке банкиру удастся привлечь кредит (в основном у крупных западных банков), будет зависеть размер ставок по ипотеке.

Сегодня часть финансовых организаций практически не имеют возможности занять денег на 10-15 лет. Чаще всего максимальные сроки займов не превышают пяти лет. Высокая стоимость таких сравнительно «коротких» денег заставляет банкиров закладывать в процентную ставку ипотечного кредита не только риск рефинансирования, но и риск ликвидности.

Зачастую, если ипотека берется для покупки квартиры в новостройке, банк закладывает в стоимость кредита строительные риски.

Соответственно, это сказывается на величине процентной ставки.

Соответственно, это сказывается на величине процентной ставки.

Но, существует и другой механизм работы банковских организаций со строительными компаниями – партнерство. В этом случае банки ставят сниженную ставку для покупателей квартир у застройщиков-партнеров. А чтобы стать партнером банка, застройщику приходится пройти глубокую проверку. Здесь кроется двойная выгода для покупателей: более низкий процент по кредиту и гарантии надежности застройщика.

Мы работаем по партнерской программе с большинством крупных банков, представленных в Тюмени, и предлагаем нашим клиентам самые выгодные процентные ставки* на покупку наших квартир.

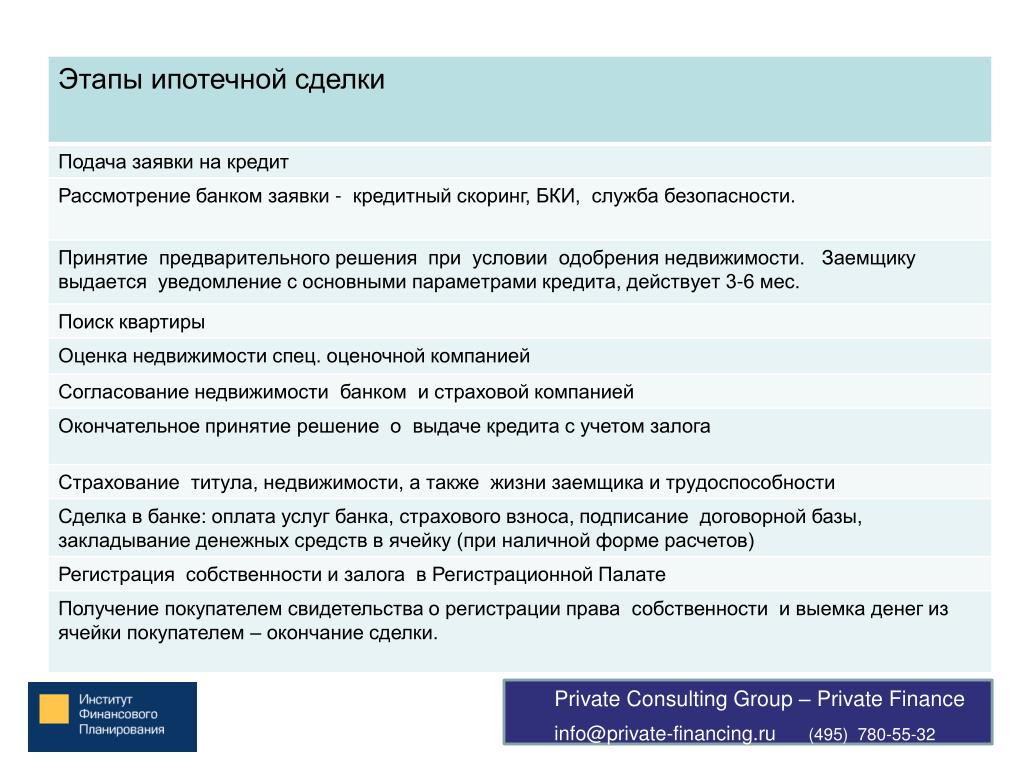

Что нужно, чтобы взять ипотеку? Основные этапы ипотеки

Мы составили короткую пошаговую инструкцию для тех, кто хочет купить квартиру в новостройке в ипотеку. Порядок действий такой:

-

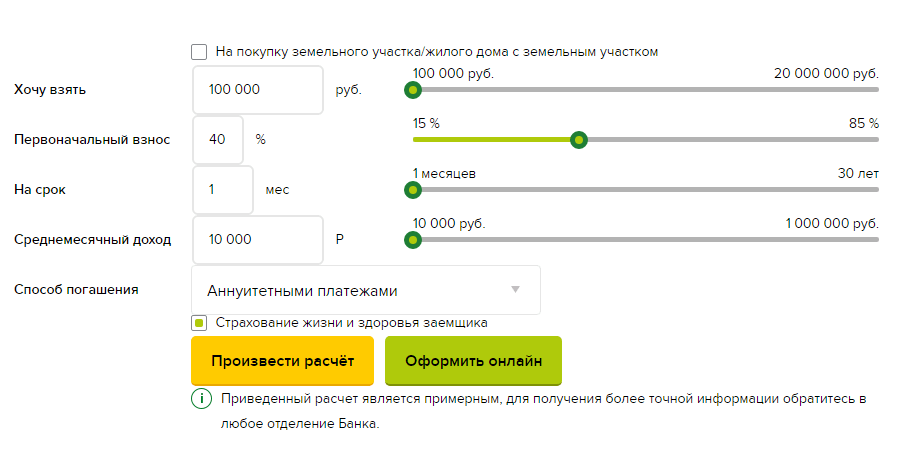

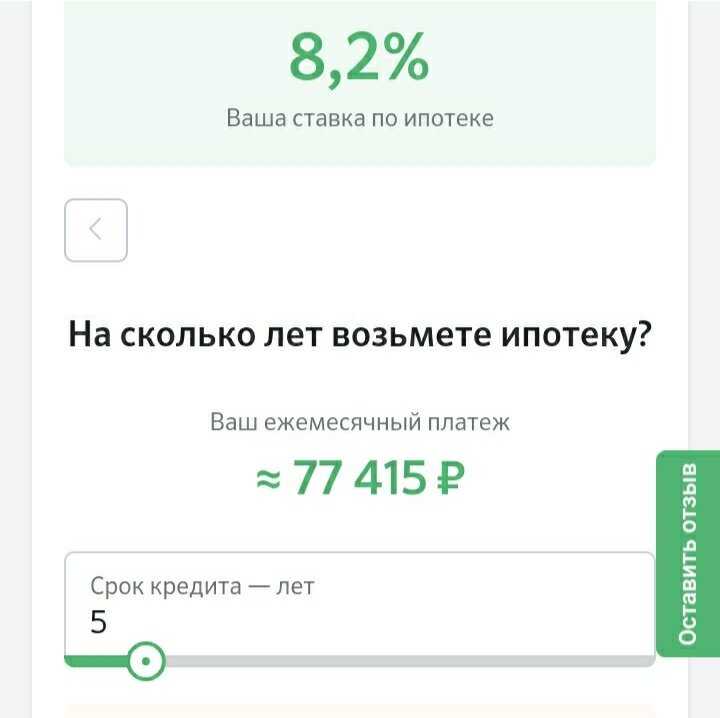

для начала установите свой реальный уровень платежеспособности и определитесь со стоимостью жилья, которое вы хотите купить. В этом вам поможет универсальный ипотечный калькулятор: введите сумму кредита, укажите первоначальный взнос и рассчитайте сумму ежемесячных выплат. Так вы поймете, какой размер ипотечного кредита будет доступен и комфортен для вас.

-

зная сумму потенциального кредита, следует тщательно изучить предложения застройщиков и особенности их жилых комплексов, и, исходя из собственных возможностей и предпочтений, выбрать квартиру. -

изучите предложения банков и определитесь с ипотечной программой. Узнайте о государственных программах льготного ипотечного кредитования, а также уточните, есть ли в банке специальные предложения для льготных категорий граждан. Как мы уже писали выше, чаще всего надежные строительные компании работают с крупными банками по специальным партнерским программам со сниженными процентными ставками. -

соберите все необходимые документы (об этом ниже) и подайте заявление на оформление ипотечного кредита в банк. Дождитесь решения по заявке – в среднем на его рассмотрение уходит около 3 рабочих дней.

-

в том случае, если кредит одобрен, необходимо открыть расчетный счет в банке за 3 рабочих дня до совершения сделки, и после этого подписать документы по кредиту и договор купли-продажи. Следом вас ждет регистрация сделки в «Росреестре». Читайте наш материал «Как оформить квартиру правильно?», и будьте уверены в том, что все делаете правильно. -

осталось получить кредит на руки или на электронный счет и расплатиться за квартиру.

В этом вам поможет универсальный ипотечный калькулятор: введите сумму кредита, укажите первоначальный взнос и рассчитайте сумму ежемесячных выплат. Так вы поймете, какой размер ипотечного кредита будет доступен и комфортен для вас.

В этом вам поможет универсальный ипотечный калькулятор: введите сумму кредита, укажите первоначальный взнос и рассчитайте сумму ежемесячных выплат. Так вы поймете, какой размер ипотечного кредита будет доступен и комфортен для вас.

Дождитесь решения по заявке – в среднем на его рассмотрение уходит около 3 рабочих дней.

Дождитесь решения по заявке – в среднем на его рассмотрение уходит около 3 рабочих дней.

Какие документы нужны для получения ипотеки?

Мы не говорим, что ипотека – это просто, но мы точно уверены, что ипотека – это не сложно! Правильная подготовка документов – один из самых сложных этапов получения банковского ипотечного кредита. Неправильно сделанные копии, или их недостаточное количество, неверно заполненные бланки анкет и заявлений способны значительно удлинить срок рассмотрения вашей заявки из-за необходимости доработок.

Что же входит в базовый пакет документов для ипотеки, которые запрашиваются практически каждым банком-кредитором?

В первую очередь, это заявление-анкета на получение жилищного кредита.

Далее следует паспорт-подлинник плюс копии абсолютно всех заполненных страниц паспортов, как заемщика, так и созаемщика.

Так же, копии документов об образовании, документы, служащие подтверждением семейного положения, если таковое имеется (копии свидетельств о браке или его расторжении, копии свидетельств рождения детей),

Кроме того, документы, подтверждающие сведения об уровне дохода заемщика и созаемщика (справка по форме 2-НДФЛ, выписка с зарплатного счета, налоговая декларация),

Весомым плюсом будут документы, предоставляющие информацию об активах, подтверждающие закрытие кредитной истории в предыдущий раз или позитивную динамику в реализации взятых на себя обязательствах по кредитованию в настоящий момент.

Этот список включает в себя лишь часть того пакета, который возможно потребуется предоставить. Все программы ипотеки разные и характеризуются разными показателями. По этой причине, кроме того, что в каждом отдельном случае могут понадобиться какие-то дополнительные бумаги, все документы проходят жесточайшую проверку, а банк старается обезопасить себя от лишних рисков внедрением дополнительных элементов оценки платежеспособности и надежности того или иного заемщика.

Скачайте наш удобный чек-лист по подготовке документов для получения ипотеки на свою почту! Распечатайте его на листе А4 и вместе с ним вы точно не забудете ничего важного.

Email*

О чем еще следует знать при выборе ипотечной программы:

-

чем выше первоначальный взнос – тем ниже процент по кредиту. У большинства банков минимальный первоначальный взнос составляет 10% от стоимости квартиры. Иногда банк может предоставить кредит без первоначального взноса по несколько иной схеме, оформляя сразу два кредита – один ипотечный, второй потребительский. Именно второй компенсирует банку тот самый взнос, который должен внести заемщик.

-

чем больше срок кредита, тем меньше ежемесячный платеж, однако в итоге вы заплатите за свою квартиру большую сумму. Есть другой путь – выплатит кредит раньше и сэкономить на процентах. Также, читайте наш специальный материал о том, как снизить ставку по ипотеке. -

существует два вида платежей по кредиту: аннуитетные и дифференцированные. Аннуитетный платеж не меняется в течение срока кредитования, сумма постоянная. Дифференцированный платеж меняется, он уменьшается с каждым месяцем за счет того, что проценты начисляются на остаток долга. -

для тех, кто взвесил все риски и решил взять валютную ипотеку основной совет такой: берите кредит в той валюте, в которой получаете доход, это позволит не терять деньги на обменных операциях.

-

помните, что принудительное страхование заемщика при оформлении кредита незаконно. Однако, чаще всего для тех, кто оформляет страховку, банк снижает процент по кредиту. -

некоторые финансовые организации предлагают заемщикам потратить деньги на то, чтобы оценить его кредитоспособность. Однако, большинство крупных банков делают это бесплатно, ведь выдать вам кредит в их интересах. -

оценка стоимости квартиры при получении ипотеки является обязательной (стоимость процедуры в среднем — от 3 тыс. руб). -

следует знать, что подавляющее большинство банков берут комиссию за открытие нового расчетного счета. -

помните о том, что вам полагается налоговый вычет после покупки квартиры, в том числе по программе ипотечного кредитования. Читайте о том, как получить налоговый вычет в Тюмени в 2019 году?

Иногда банк может предоставить кредит без первоначального взноса по несколько иной схеме, оформляя сразу два кредита – один ипотечный, второй потребительский. Именно второй компенсирует банку тот самый взнос, который должен внести заемщик.

Иногда банк может предоставить кредит без первоначального взноса по несколько иной схеме, оформляя сразу два кредита – один ипотечный, второй потребительский. Именно второй компенсирует банку тот самый взнос, который должен внести заемщик.

Читайте о том, как получить налоговый вычет в Тюмени в 2019 году?

Читайте о том, как получить налоговый вычет в Тюмени в 2019 году?

Что будет с ипотекой в 2020 году?

Несмотря на некоторую неопределенность, которую переживает отечественный рынок ипотеки, его объемы неуклонно растут. В стабильности своего бизнеса банкиры не сомневаются. Однако, новые требования к кредитоспособности заемщиков и повышение размера первоначального взноса свидетельствуют о том, что кредитные организации перестали раздавать ипотеку направо и налево.

Кроме того, давно идут разговоры о том, что в силу нового закона ФЗ-214 квартиры станут стоить дороже и это также отразится на величине ключевой ставки, а, соответственно, и на всем ипотечном рынке. Впрочем, как заверяют первые лица страны, ипотечный кризис и нововведения не только не подкосят систему ипотечного кредитования Российской Федерации, но и еще сильнее ее укрепят.

Если у вас возникли вопросы по процедуре получения ипотеки в Тюмени, и вы хотите узнать о том, как это сделать выгодно – обратитесь к специалисту ипотечного центра ГК «ЭНКО».

*ООО «ЭНКО ГРУПП» не оказывает услуг по предоставлению кредитов и займов.

Ипотека в Самаре, взять ипотечный кредит. Помощь в получении ипотеки в Самаре

Специально для покупателей недвижимости мы разработали уникальное предложение — бесплатное оформление ипотечного кредита!

Если Вы уже владелец жилья, то у Вас есть реальная возможность улучшить свои жилищные условия. Переехать из меньшей квартиры в большую или сменить район проживания.

Уникальность нашей услуги состоит в том, что Вы не тратите время на оформление многочисленных документов. АН «Визит» оформляет кредит и подбирает квартиру по принципу «единого окна». Мы сумели добиться уникальных преимуществ благодаря нашей партнерской работе с остальными участниками ипотечных сделок: банками и компаниями-партнерами.

Наши специалисты проконсультируют Вас, определят какой пакет документов необходимо предоставить по той или иной ипотечной программе, помогут Вам собрать его, проверят на соответствие требованиям и стандартам банка.

Болбота 3.В.

Жарикова Татьяна

Агент по жилой недвижимости

Воспользовались услугой Агентства недвижимости Визит. Получили референцию и льготный процент при оформлении ипотеки в ВТБ-24 при содействии Жариковой Татьяны Дмитриевны.

Мы остались очень довольны. Оценка 5+

2017-04-20

Самигулина Диляра

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Обратилась в агентство «Визит». Меня консультировала Ипотечный брокер компании Зацепина Дарья. Хотелось бы высоко отметить профессионализм Дарьи, компетентность в широком спектре вопросов, связанных с ипотечным кредитованием. Отмечу её умение внимательно слушать клиента и подавать необходимую информацию в доступной форме.

Отмечу её умение внимательно слушать клиента и подавать необходимую информацию в доступной форме.

Спасибо!

2017-05-26

Клиент ГК «Визит»

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

2017-09-29

Овсянниковы Татьяна и Павел

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Овсянникова Татьяна: «Здравствуйте, меня зовут Татьяна. Мы хотим выразить огромную благодарность Группе Компаний «Визит» и лично поблагодарить Зацепину Дарью за ее профессионализм, за подготовку документов, за успешную и удачную покупку квартиры , в которой она поучаствовала. Хочу пожелать ей процветания, профессионального роста и удачи на работе. Спасибо!»

Хочу пожелать ей процветания, профессионального роста и удачи на работе. Спасибо!»

Овсянников Павел: «Удачи вам!»

2018-02-02

Кудрявцев Денис

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Здравствуйте! Меня зовут Кудрявцев Денис. Несколько месяцев назад я решил приобрести дом с земельным участком. Попытался это сделать самостоятельно, обращаясь в банки, но, к сожалению, у меня не получилось. Поэтому я решил обратиться в агентство «Визит», непосредственно к Зацепиной Дарье. Благодаря только ей, я этот дом с земельным участком приобрел. Спасибо большое за помощь, за профессионализм. Дорогие зрители, вы даже 10% не знаете тех усилий, которые она приложила. Советую, очень советую этого человека, она большой специалист.

2018-02-26

Болдырева Дарья

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Добрый день! Меня зовут Болдырева Дарья. Я обратилась в Агентство Недвижимости Визит за покупкой квартиры. Очень понравилось сотрудничество с Зацепиной Дарьей, в помощи оформления ипотечных документов. Все было быстро, качественно и в срок.

2018-02-02

Людмила

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Добрый день! Меня зовут Людмила. Я обратилась к ипотечному брокеру Агентства недвижимости Визит – Зацепиной Дарье, в связи с тем, что я столкнулась с проблемой в получении одобрения кредита у банков. Так как я являюсь сотрудником агентства Визит, и работаю непосредственно специалистом по недвижимости, банки рассматривают наш доход, как нестабильный. Поэтому, как правило, принимают отрицательное решение по выдаче кредита. Банк, в который обратилась Дарья с моей заявкой, рассмотрел нас в индивидуальном порядке. Помимо этого, у меня в сделке участвовали несовершеннолетние дети и банк, так же не предусматривая у себя по регламенту выделения долей несовершеннолетним, тоже разрешил положительным решением. Очень довольна работой Дарьи. Сработали очень быстро. Дарья оказалась профессионалом своего дела, ассом, мастером. Поэтому я очень ей благодарна. Советую всем, у кого есть какие-либо проблемы по получению ипотечного кредита, обращаться именно к нам в АН Визит, а именно к ипотечному брокеру Зацепиной Дарье. Я думаю, что вы обязательно останетесь довольны.

Я обратилась к ипотечному брокеру Агентства недвижимости Визит – Зацепиной Дарье, в связи с тем, что я столкнулась с проблемой в получении одобрения кредита у банков. Так как я являюсь сотрудником агентства Визит, и работаю непосредственно специалистом по недвижимости, банки рассматривают наш доход, как нестабильный. Поэтому, как правило, принимают отрицательное решение по выдаче кредита. Банк, в который обратилась Дарья с моей заявкой, рассмотрел нас в индивидуальном порядке. Помимо этого, у меня в сделке участвовали несовершеннолетние дети и банк, так же не предусматривая у себя по регламенту выделения долей несовершеннолетним, тоже разрешил положительным решением. Очень довольна работой Дарьи. Сработали очень быстро. Дарья оказалась профессионалом своего дела, ассом, мастером. Поэтому я очень ей благодарна. Советую всем, у кого есть какие-либо проблемы по получению ипотечного кредита, обращаться именно к нам в АН Визит, а именно к ипотечному брокеру Зацепиной Дарье. Я думаю, что вы обязательно останетесь довольны. И будет положительный результат

И будет положительный результат

2018-02-02

Тамара

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Я – Тамара. Увидела объявление о продаже дома от фирмы Визит. Меня это предложение заинтересовало. Позвонила, мне предоставили большой объем вариантов. Выбрали мы определенную жил. площадь. Потом через Дашу мы оформили ипотеку. Все вопросы быстро решаемые. Все прошло гладко, быстро, четко. Спасибо большое!

2018-02-02

Геллер Светлана Александровна

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Здравствуйте, меня зовут Геллер Светлана Александровна. Я пришла в Агентство Визит через своих знакомых – Любовь и Дашу. Спасибо огромное, все отлично. Ипотеку получили, квартиру продали, дом купили. Все отлично! Спасибо Любе и Даше.

Я пришла в Агентство Визит через своих знакомых – Любовь и Дашу. Спасибо огромное, все отлично. Ипотеку получили, квартиру продали, дом купили. Все отлично! Спасибо Любе и Даше.

2018-02-02

Кузахметовы Гузель и Рамиль

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Здравствуйте, мы семейство Кузахметовых. Мы обратились в компанию Визит с такой проблемой – нам надо было получить ипотеку на жилье. Самостоятельно пытались получить, но у нас не получалось это сделать, везде отказы. У нас еще была такая проблема, т.к. я – молодой учитель, нам от государства должны были поступить деньги, которые было необходимо задействовать. Не получалось самостоятельно. Мы обратились в компанию Визит, непосредственно к Дарье, которая нам очень сильно помогла. В итоге мы бились три месяца и добились того, что мы сегодня получили деньги. И уже с сегодняшнего будем считаться обладателями собственного жилья. Мы молодая семья и это для нас очень большое достижение. Мы не думали, что так быстро и вообще, в этом году приобретем жилье. Спасибо Даше! Спасибо компании! Мы советуем! Было очень здорово

В итоге мы бились три месяца и добились того, что мы сегодня получили деньги. И уже с сегодняшнего будем считаться обладателями собственного жилья. Мы молодая семья и это для нас очень большое достижение. Мы не думали, что так быстро и вообще, в этом году приобретем жилье. Спасибо Даше! Спасибо компании! Мы советуем! Было очень здорово

2018-02-02

Черненко Елена

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Добрый день! Меня зовут Черненко Елена. Я бы хотела выразить огромную благодарность Зацепиной Дарье, которая, можно сказать, исполнила мою мечту, действительно помогла жить там, где я хочу. На самом деле, я обращалась во многие банки, в ипотечные центры, где услышала отказы, т.к. у меня не простая история, не стандартная ситуация.![]() Но в прошлом году, осенью 2016 года, я увидела объявление у себя на предприятии, что АН Визит проводит бесплатные консультации. Я пошла туда, хотя была уже не уверена, что еще что-то можно сделать, потому что было уже достаточно много отказов на тот момент. Там познакомилась с Зацепиной Дарьей – специалистом по кредитам, которая дала мне шанс, веру, надежду, что еще можно что-то сделать. И на данный момент мне одобрена ипотека, благодаря Дарье. У меня нет слов. Я очень счастлива и выражаю ей огромную благодарность. Счастья, удачи, успехов и процветания всей Вашей компании. Спасибо Вам огромное за то, что Вы сделали для меня!

Но в прошлом году, осенью 2016 года, я увидела объявление у себя на предприятии, что АН Визит проводит бесплатные консультации. Я пошла туда, хотя была уже не уверена, что еще что-то можно сделать, потому что было уже достаточно много отказов на тот момент. Там познакомилась с Зацепиной Дарьей – специалистом по кредитам, которая дала мне шанс, веру, надежду, что еще можно что-то сделать. И на данный момент мне одобрена ипотека, благодаря Дарье. У меня нет слов. Я очень счастлива и выражаю ей огромную благодарность. Счастья, удачи, успехов и процветания всей Вашей компании. Спасибо Вам огромное за то, что Вы сделали для меня!

2018-02-02

Сергей

Мироненко Елена

Руководитель отдела долевого строительства

Здравствуйте, меня зовут Сергей. Мы с супругой занялись решением жилищного вопроса. Определили район, место, нашли объект, который нам интересен. С данным объектом работало Агентство Недвижимости ВИЗИТ. Риелтор, Елена Мироненко, с которой мы работаем, посоветовала ипотечного брокера, так как мы нуждались в ипотечном кредите, не было полной суммы на покупку квартиры. Мы попали к Зацепиной Дарье, которая нам очень сильно помогла с оформлением в ипотеке, выбором банка, выбором программы. В принципе, все вопросы решались оперативно, большинство решалось удаленно без выездов. Поэтому очень остались довольны ее работой, ее профессионализмом. Все контакты с банками, все всегда было очень оперативно. Мы очень благодарны Зацепиной Дарье. Очень рекомендуем ее вам.

Мы с супругой занялись решением жилищного вопроса. Определили район, место, нашли объект, который нам интересен. С данным объектом работало Агентство Недвижимости ВИЗИТ. Риелтор, Елена Мироненко, с которой мы работаем, посоветовала ипотечного брокера, так как мы нуждались в ипотечном кредите, не было полной суммы на покупку квартиры. Мы попали к Зацепиной Дарье, которая нам очень сильно помогла с оформлением в ипотеке, выбором банка, выбором программы. В принципе, все вопросы решались оперативно, большинство решалось удаленно без выездов. Поэтому очень остались довольны ее работой, ее профессионализмом. Все контакты с банками, все всегда было очень оперативно. Мы очень благодарны Зацепиной Дарье. Очень рекомендуем ее вам.

2018-02-02

Рудины Евгений и Оксана

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Мы обратились в Агентство Недвижимости Визит, что бы рефинансировать свою ипотеку. У нас была очень высокая процентная ставка в предыдущем банке, поэтому мы решили ее уменьшить, и уменьшить долговую нагрузку. Поэтому мы обратились к специалисту, т.к. сами мы не рискнули этим заниматься, потому что это достаточно сложная процедура, ответственная и требует очень много внимания, сил, внимательности и естественно юридической грамотности, потому что самим разобраться очень сложно и не представляется возможным. Мы обратились к менеджеру – Зацепиной Дарье. Нам менеджер очень понравился. Человек очень компетентный, ответственный, грамотный. Умеет четко и ясно доносить информацию, переводить на наш простой язык, потому что мы, ни я не мой муж не юристы, мы не понимаем в этих терминологиях, поэтому Дарья компетентна совершенно и Дарья очень хорошо, понятно и подробно нам все это объясняла, переводила на простой язык, всегда была на связи, т.е. мы могли позвонить в любое время, если у нас возникали вопросы, все кратко, четко по делу объясняла. Было работать очень удобно и комфортно и если мы надумаем что-то еще делать с недвижимостью, покупать квартиру, то обязательно обратимся.

У нас была очень высокая процентная ставка в предыдущем банке, поэтому мы решили ее уменьшить, и уменьшить долговую нагрузку. Поэтому мы обратились к специалисту, т.к. сами мы не рискнули этим заниматься, потому что это достаточно сложная процедура, ответственная и требует очень много внимания, сил, внимательности и естественно юридической грамотности, потому что самим разобраться очень сложно и не представляется возможным. Мы обратились к менеджеру – Зацепиной Дарье. Нам менеджер очень понравился. Человек очень компетентный, ответственный, грамотный. Умеет четко и ясно доносить информацию, переводить на наш простой язык, потому что мы, ни я не мой муж не юристы, мы не понимаем в этих терминологиях, поэтому Дарья компетентна совершенно и Дарья очень хорошо, понятно и подробно нам все это объясняла, переводила на простой язык, всегда была на связи, т.е. мы могли позвонить в любое время, если у нас возникали вопросы, все кратко, четко по делу объясняла. Было работать очень удобно и комфортно и если мы надумаем что-то еще делать с недвижимостью, покупать квартиру, то обязательно обратимся. Рекомендуем Агентство Недвижимости Визит к работе. Все хорошо, все шикарно. Спасибо.

Рекомендуем Агентство Недвижимости Визит к работе. Все хорошо, все шикарно. Спасибо.

2018-02-02

Луиза

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Луиза обратилась в АН Визит за подбором ипотечной программы, для того, что бы использовать средства Материнского Семейного Капитала. Подбором программы и сопровождением данной сделки занимался Ипотечный Брокер — Зацепина Дарья. В короткие сроки Луиза получила долгожданное одобрение кредита и купила квартиру своей мечты.

2018-02-02

Елена

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Елена обратилась в АН Визит для подбора строящегося жилья. Риелтор, который занимался подбором объекта недвижимости, а так же оказывал юридическое сопровождение сделки — Нефедов Максим. В связи с нехваткой денежных средств на покупку квартиры, Елена воспользовалась ипотечным кредитом. Подбором ипотечной программы занимался ипотечный брокер — Зацепина Дарья.

Риелтор, который занимался подбором объекта недвижимости, а так же оказывал юридическое сопровождение сделки — Нефедов Максим. В связи с нехваткой денежных средств на покупку квартиры, Елена воспользовалась ипотечным кредитом. Подбором ипотечной программы занимался ипотечный брокер — Зацепина Дарья.

2018-02-02

Дудина Светлана

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Здравствуйте, меня зовут Светлана! Я обратилась в Агентство недвижимости Визит для того, что бы оформить ипотеку для приобретения квартиры на вторичном рынке. Мною занимался ипотечный брокер Дарья. Почему я обратилась к профессионалам сразу? Сейчас объясню почему. Я никак не могла разобраться со этими всеми процентными ставками, с банками. Слишком много предложений, слишком много нюансов. Так же, сделки у меня была достаточно сложная, она была родственная. Поэтому я очень волновалась, что может что-то сложиться не так, могут накрутить проценты, могут развернуть сделку. Поэтому я просто, без колебаний шла и попросила помощи. Работали мы очень легко и спокойно. Все достаточно выдержанно. Все сделано именно так, как я хотела. Все мои пожелания были учтены в полном объёме. Так же, мне очень понравилось, что все даты, которые мы предварительно обговаривали, были соблюдены. Ну и последний момент, когда мы вышли на подписание кредитного договора, я тоже порадовалась в очередной раз, что я прибегла к помощи профессионалов, потому что было очень много ошибок в кредитном договоре. Причём, они были в таких местах, где я бы и не заглядывала, если бы я была одна. Дарья проверила весь этот договор, столько моментов выявила. Я конечно очень благодарна, потому, что я думаю, что эти ошибки сейчас были бы не заметны, но в будущем, они могли бы привести к неприятным ситуациям.

Слишком много предложений, слишком много нюансов. Так же, сделки у меня была достаточно сложная, она была родственная. Поэтому я очень волновалась, что может что-то сложиться не так, могут накрутить проценты, могут развернуть сделку. Поэтому я просто, без колебаний шла и попросила помощи. Работали мы очень легко и спокойно. Все достаточно выдержанно. Все сделано именно так, как я хотела. Все мои пожелания были учтены в полном объёме. Так же, мне очень понравилось, что все даты, которые мы предварительно обговаривали, были соблюдены. Ну и последний момент, когда мы вышли на подписание кредитного договора, я тоже порадовалась в очередной раз, что я прибегла к помощи профессионалов, потому что было очень много ошибок в кредитном договоре. Причём, они были в таких местах, где я бы и не заглядывала, если бы я была одна. Дарья проверила весь этот договор, столько моментов выявила. Я конечно очень благодарна, потому, что я думаю, что эти ошибки сейчас были бы не заметны, но в будущем, они могли бы привести к неприятным ситуациям. Спасибо большое за работу и всем успехов!

Спасибо большое за работу и всем успехов!

2018-03-05

Назаркины Анастасия и Максим

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Добрый день! Меня зовут Анастасия и Максим. Хотим поблагодарить компанию ВИЗИТ, в т.ч. Дарью Зацепину, за грамотную работу, за то, что она помогла нам с документами. Указала нам на наши ошибки. Потому что основная проблема была в подаче документов в банк с неправильным заполнением. За скорость. Все очень быстро, очень грамотно, неожиданно быстро получили одобрение на ипотеку. Хотели давно квартиру в долевое строительство, но не всегда просто. Хотим сказать большое спасибо!

Максим: «На самом деле, хочу от себя добавить, что до этого мы обращались к риелтору и нам отказали в ипотеке. Но благодаря Дарье и правильному оформлению документов у нас все получилось. Спасибо!

Но благодаря Дарье и правильному оформлению документов у нас все получилось. Спасибо!

2018-03-09

Кариевы Роза и Руслан

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Мы хотели выразить благодарность Дарье и Компании Визит за успешное оформление ипотеки. Для всех нас было очень волнительно и радостно, потому что мы наконец-то приобрели дом, о котором давно мечтали

2018-03-30

Кочемасова Галина

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Здравствуйте! Я хотела бы поделиться впечатлениями о сотрудничестве с Агентством Визит. В данном случае, с Дарьей Зацепиной — ипотечный брокер этого агентства. Я обратилась для того, чтобы оформить ипотеку. Меня встретили очень доброжелательно. Все было разложено по полочкам, т.е. на все вопросы, которые возникали в процессе работы, давались развернутые ответы. Если мне еще раз понадобится данная услуга, я обязательно обращусь в это агентство. Очень благодарна за взаимопонимание. Спасибо!

В данном случае, с Дарьей Зацепиной — ипотечный брокер этого агентства. Я обратилась для того, чтобы оформить ипотеку. Меня встретили очень доброжелательно. Все было разложено по полочкам, т.е. на все вопросы, которые возникали в процессе работы, давались развернутые ответы. Если мне еще раз понадобится данная услуга, я обязательно обращусь в это агентство. Очень благодарна за взаимопонимание. Спасибо!

2018-03-30

Ирина Дазе

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Всем здравствуйте! Меня зовут Ирина Дазе. Я являюсь ведущим парикмахером-стилистом города Самары. Я с удовольствием обратилась к Дарье Зацепиной для того, что бы она мне помогла и провела ипотечную сделку. Я очень довольна проделанной работой, все было выполнено в сроки и грамотно, проверены документы. Большой профессионализм и мастерство чувствуется. Я вам рекомендую обращаться именно к этому специалисту

Большой профессионализм и мастерство чувствуется. Я вам рекомендую обращаться именно к этому специалисту

2018-03-30

Дина Петровна Элекина

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Всем здравствуйте! Сегодня я стала обладателем ипотеки, приобрела себе новую жилплощадь. Меня зовут Дина Петровна Элекина. Для приобретения жилплощади, я обратилась в Компанию Визит, к ипотечному брокеру – Зацепиной Дарье. На сделку мы вышли очень быстро. Мы все оформили в течении двух недель. Как специалист, Дарья очень компетентна, всегда на связи. По любому вопросу она мне помогала. Я очень довольна, что обратилась именно к ней и буду ее всем рекомендовать. Спасибо!

2018-03-30

Руднева Ирина

Николаев Иван

Специалист отдела новостроек

Хотела бы выразить слова благодарности компании Визит. Отлично ребята сработали. Отдельное спасибо Ивану, прям не заметила как купила квартиру. Даше, которая уже на следующий день подготовила все документы, связалась банком. Отлично работают. Никаких проблем не возникало. Время экономят, что в наше время очень важно. Так что очень рекомендую.

Отлично ребята сработали. Отдельное спасибо Ивану, прям не заметила как купила квартиру. Даше, которая уже на следующий день подготовила все документы, связалась банком. Отлично работают. Никаких проблем не возникало. Время экономят, что в наше время очень важно. Так что очень рекомендую.

2018-04-23

Сынбулатов Ирек Вадимович

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

При обращении в Группу Компаний «Визит» для помощи в подборе жилья и получения ипотеки, я остался доволен качественной работой специалиста Дарьи Зацепиной.

Рекомендую обращаться!

2019-10-17

Дырин Дмитрий Михайлович

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Большое спасибо Вам за всю проделанную работу. Очень надежная и качественная проделанная работа от Дарьи. За короткие сроки получили одобрение от банка и всестороннюю помощь от Дарьи.

Очень надежная и качественная проделанная работа от Дарьи. За короткие сроки получили одобрение от банка и всестороннюю помощь от Дарьи.

2019-12-12

Арланова Анна Федоровна

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Выражаю свою особую благодарность и неподдельную признательность Дарье Зацепиной за быструю и эффективную помощь в решении вопроса по подбору ипотечной программы. Не могу не отметить профессионализм, целеустремленность, внимательность, душевность и индивидуальный подход к клиентам со стороны Дарьи. В преддверии же Нового года, надеюсь на поощрение ее заслуги. Желаю вашему коллективу благополучия во всех видах деятельности, воплощения всех замыслов и дальнейшего процветания!!!

2019-12-06

Виктор Каменнов

Николаев Иван

Специалист отдела новостроек

2020-05-08

Лупова Камила Владимировна

Волынкин Сергей

Агент по жилой недвижимости

Выражаю огромную благодарность Волынкину Сергею Викторовичу за профессиональный подход и четкость в работе,порядочность и доброжелательность по отношению к клиенту, а самое главное «ЗА ОСУЩЕСТВЛЕНИЕ МОЕЙ МЕЧТЫ!».

Работа таких специалистов формирует очень привлекательный и позитивный имидж Вашей фирмы. К Вам хочется обращаться и рекомендовать своим друзьям и знакомым!

Желаю больших успехов в Вашей работе и поощрения со стороны руководства.

Желаю всему коллективу «Визит» крепкого здоровья, благополучия,развития и процветания.

В случае возникновения необходимости в будущем обратиться с вопросом по недвижимости — обязательно это сделаю в агентстве недвижимости «Визит».

2020-06-03

Нефедова Анна

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Обращаюсь к помощи специалиста АН «Визит» Зацепиной Дарьи второй раз, получаю высоко квалифицированную услугу данного ипотечного брокера. Помимо экономии моего времени, доступной и качественной консультации и разъяснения всех возникших вопросов, безукоризненного и безошибочного оформления документов, анализа и прогноза дальнейших возможных операций — я получила настоящее душевное и заботливое отношение со стороны Дарьи, что является редкостью в нашем мире. Мне было настолько приятно наблюдать за работой Дарьи, что можно было и забыться о целях моего визита в банк, но специалист в лице Дарьи вовремя напомнит, в том числе и о моих отсроченных обязательствах по кредиту и договору, что важно, ведь их просрочка может стоить каких-либо неустоек.

Помимо экономии моего времени, доступной и качественной консультации и разъяснения всех возникших вопросов, безукоризненного и безошибочного оформления документов, анализа и прогноза дальнейших возможных операций — я получила настоящее душевное и заботливое отношение со стороны Дарьи, что является редкостью в нашем мире. Мне было настолько приятно наблюдать за работой Дарьи, что можно было и забыться о целях моего визита в банк, но специалист в лице Дарьи вовремя напомнит, в том числе и о моих отсроченных обязательствах по кредиту и договору, что важно, ведь их просрочка может стоить каких-либо неустоек.

Заверения Дарьи вселяют большую надежду и уверенность, потому что сомневаться в ее словах не приходиться.

2020-09-11

Минина Наталья Петровна

Перфилова Наталья

Агент по жилой недвижимости

Наталья Перфилова помогла мне в одобрение ипотеки. Очень доброжелательный, позитивный человек, а также высококвалифицированный,грамотный специалист. Качеством оказанных услуг очень довольна.

Очень доброжелательный, позитивный человек, а также высококвалифицированный,грамотный специалист. Качеством оказанных услуг очень довольна.

Большое спасибо Наталье и агентству «Визит».

2020-09-17

Иванов Василий

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Выражаем огромную благодарность компании «Визит», в особенности ипотечному брокеру Дарье, за профессионализм и вовремя оказанную услугу по получению ипотеки. У нас была не простая ситуация и многие банки не соглашались выдавать ипотеку, так как это частный дом с земельным участком. Благодаря Дарье, ее упорству и слаженной работе, у нас все получилось!

Побольше бы таких профессионалов.

В свою очередь будем рекомендовать данного сотрудника и агентство «Визит» всем своим знакомым.

2020-10-05

Ананьев Алексей Васильевич

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

От всей семьи Ананьевых выражаем огромную благодарность ГК «Визит», в частности ипотечному брокеру Зацепиной Дарье, за профессионализм, ответственный подход к поставленной задаче, мгновенную реакцию на ситуацию.

С самого начала нашей совместной работы Дарья рассказала все предстоящие действия, доходчиво объяснила все шаги и сопровождала каждый этап сделки. Благодаря этому мы быстро оформили все документы и вышли на сделку.

В будущем нам предстоит продажа нашей старой квартиры и обмен на новую и мы с радостью обратимся в ГК «Визит» вновь!

В свою очередь будем рекомендовать ГК «Визит» и ипотечного брокера Зацепину Дарью своим друзьям и знакомым. Если нужна помощь в ипотеке-то только ГК «Визит»!

Если нужна помощь в ипотеке-то только ГК «Визит»!

2020-10-14

Бобровский Андрей

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Я сегодня подписал кредитный договор, мне помогла в оформление Дарья Зацепина с ГК «Визит». Собственно хочется порекомендовать ее, она беспокоилась и о здоровьем моем и все время сопровождала на сделке, как детей буквально вела и относилась с заботой. Хочется просто порекомендовать- классный специалист, профессионал своего дела, рекомендую обращаться к ней.

2020-10-30

Ананьев Алексей

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Здравствуйте, меня зовут Алексей. За помощью в оформлении ипотеки мы обратились в ГК «Визит», а в частности к ипотечному брокеру Зацепиной Дарье- за помощью в оформлении документов и подготовке полного пакета к сделке. Все прошло очень быстро, качественно. Вот сегодня мы уже получили одобрение от банка и деньги на расчетный счет. Нам все очень понравилось. Мы рекомендуем ГК «Визит» и в частности Зацепину Дарью для оформления ипотеки.

За помощью в оформлении ипотеки мы обратились в ГК «Визит», а в частности к ипотечному брокеру Зацепиной Дарье- за помощью в оформлении документов и подготовке полного пакета к сделке. Все прошло очень быстро, качественно. Вот сегодня мы уже получили одобрение от банка и деньги на расчетный счет. Нам все очень понравилось. Мы рекомендуем ГК «Визит» и в частности Зацепину Дарью для оформления ипотеки.

2020-10-16

Бичкины Ксения и Александр

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Здравствуйте, меня зовут Ксения, супруг Александр, мы обратились в ГК «Визит» для оформления ипотеки. Все прошло быстро, сотрудники просто супер, особенно большое спасибо Дарье и Гульнаре, очень нам помогли, всегда были рядом. Сегодня у нас прошла сделка, успешно, мы очень рады. Теперь наша семья будет в своем жилище, будем хранить очаг.

Сегодня у нас прошла сделка, успешно, мы очень рады. Теперь наша семья будет в своем жилище, будем хранить очаг.

Спасибо большое компании «Визит». Всего доброго!

2020-10-15

Скобеева Юлия Александровна

Незамединова Гульнара

Агент по жилой недвижимости

Здравствуйте, я обратилась в агентство «Визит» через свою знакомую Незамединову Гульнару. Хотела приобрести квартиру и это мне удалось благодаря Гульнаре и Дарье Зацепиной. Очень им благодарна. Вопрос решали очень быстро. Возникали какие то трудности- тоже решали очень быстро, профессионально. На все мои возникающие вопросы отвечали, всегда были на связи. Благодарна за помощь, за поддержку. Очень профессионально сработали. Буду советовать обязательно- уже посоветовала. Обратилась моя подруга, пошла по моим стопам, думаю все получиться. Мечтайте-мечты сбываются.

Обратилась моя подруга, пошла по моим стопам, думаю все получиться. Мечтайте-мечты сбываются.

2020-09-17

Габдрахманова Рузиля

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Здравствуйте, я обратилась в агентство «Визит» через свою знакомую Незамединову Гульнару. Хотела приобрести квартиру и это мне удалось благодаря Гульнаре и Дарье Зацепиной. Очень им благодарна. Вопрос решали очень быстро. Возникали какие то трудности- тоже решали очень быстро, профессионально. На все мои возникающие вопросы отвечали, всегда были на связи. Благодарна за помощь, за поддержку. Очень профессионально сработали. Буду советовать обязательно- уже посоветовала. Обратилась моя подруга, пошла по моим стопам, думаю все получиться. Мечтайте-мечты сбываются.

Мечтайте-мечты сбываются.

2020-09-01

Кузьмины Сергей и Кристина

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Мы очень рады что обратились в группу компаний «Визит». Получили полный комплекс услуг. Мы продали свою старую квартиру через компанию «Визит», получили ипотеку на новую квартиру, нам помогала Дарья Зацепина, и соответственно приобрели квартиру так же через компанию «Визит» в ЖК «Адмирал». Мы очень благодарны всем сотрудникам, особенно благодарны Дарье Зацепиной, так как благодаря ей у нас осуществилась наша мечта — это покупка новой квартиры.

2020-08-19

Воробьевы Елена и Александр

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Мы с мужем давно хотели купить квартиру и с этой целью обратились в агентство «Визит» к сотруднику Зацепиной Дарье, которая нам очень грамотно все помогла, подсказала, что как можно сделать и вот все у нас получилось. Наша мечта осуществилась, мы приобрели квартиру. Большое спасибо Даше. Рекомендуем всем обращаться в данное агентство.

Наша мечта осуществилась, мы приобрели квартиру. Большое спасибо Даше. Рекомендуем всем обращаться в данное агентство.

2020-08-19

Яковенко Анна Сергеевна

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Выражаем огромную благодарность Зацепиной Дарье за ее подход к поставленной задаче, за профессионализм и доступное донесение всей необходимой информации.

Особенно хочется выделить позитивный настрой, внимание на всех этапах сделки.

Будем рекомендовать ГК «Визит» и их замечательных специалистов!

2020-11-03

Молотов Вячеслав Анатольевич

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Выражаю огромную благодарность Зацепиной Дарье за настойчивость и усердие проявленную при оформление ипотеки.

Ипотека одобрена в кротчайшие сроки. Проявляла инициативу при решении возникающих вопросах(страховка и т.д.).

2020-11-20

Гаевская Ирина

Незамединова Гульнара

Агент по жилой недвижимости

В агентство «Визит» обратилась по совету подруги. Очень переживала. Огромное спасибо риэлтору Незамединовой Гульнаре и ипотечному брокеру Зацепиной Дарье. Отношения доброжелательное. Высокий профессионализм. Проверили все документы до буквы, цифры. запятой. Постоянно были на связи, все объясняли. На сделке Дарья буквально водила за ручку. Огромное всем спасибо. Рекомендую агентство «Визит» все кто хочет купить или продать квартиру.

2020-12-11

Александр Фаерман

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Специалист по ипотеке Дарья очень помогла с покупкой объекта и комфортной датой платежа.

Профессионально и внимательно относиться к клиентам.

Дырин Андрей и Дырина Анастасия

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов

Всем привет. Хочу поблагодарить компанию «Визит», в лице Зацепиной Дарьи, за организацию сделки по приобретению дома и земельного участка. Очень довольны работой Дарьи и желаем ей успехов во всех делах. Спасибо Вам за все.

2021-02-01

Кротова Анжела

Зацепина Дарья

Руководитель отдела продаж ипотечных продуктов