Содержание

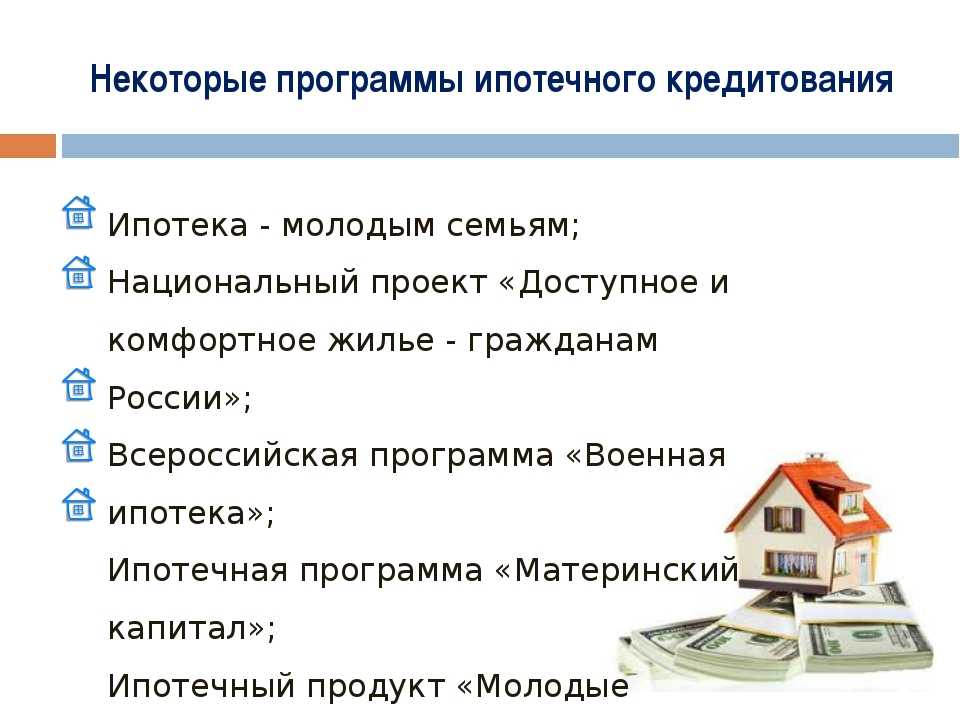

Ипотека для молодых семей: условия программы

Кто может воспользоваться программой?

Чтобы стать участником программы, молодая семья должна соответствовать нескольким условиям:

При этом, следует отметить, что возраст участников программы проверяется два раза – при постановке на учет, а затем при фактическом предоставлении субсидии. Это значит, что если на момент постановки на учет супругам было по 33 года (или одному из них 33 года), а в момент предоставления субсидии стало 36, то в программе они участвовать не смогут;

Наличие средств можно подтвердить справкой с работы о получаемых доходах либо справкой из банка о наличии сбережений;

Также молодыми семьями, имеющими право на получение субсидии в рамках программы, признаются неполные семьи, состоящие из одного родителя не старше 35 лет и одного и более детей.

Какой размер субсидии может получить молодая семья?

Молодая семья может получить 30% (семьи без детей) или 35% (семьи хотя бы с одним ребенком, в том числе неполные семьи) от расчетной стоимости жилья. При этом все расчеты производятся безналичным способом. Для этих целей в банке открывается специальный счет, с помощью которого погашается кредит.

При этом все расчеты производятся безналичным способом. Для этих целей в банке открывается специальный счет, с помощью которого погашается кредит.

Какие требования установлены к приобретаемым жилым помещениям?

Таких требований всего три:

- Регион приобретения жилого помещения и выплаты субсидии должны совпадать;

- Жилье не приобретается у близких родственников;

- Площадь жилого помещения должна соответствовать установленным нормам на одного человека.

Какие особенности реализации государственной программы в регионах?

Программа федеральная, однако в каждом регионе условия ее реализации отличаются. Региональное законодательство самостоятельно устанавливает нормативы стоимости жилья для участия в программе, порядок выплаты субсидии вне очереди и самое главное — размер субсидии.

Именно региональные власти устанавливают норматив стоимости квадратного метра жилья в субъекте, на основании которого затем рассчитывается расчетная стоимость, влияющая на размер субсидии.

Также власти субъекта определяют учетную норму жилья, на основании которой семья признается нуждающейся в улучшении жилищных условий. В одном субъекте такая норма может быть 10 кв. м, а в другом — 18 кв. м.

Сколько времени занимает оформление субсидии?

Процедура участия делится на два этапа, на первом этапе молодой семье необходимо собрать пакет документов и встать на учет в качестве нуждающихся в улучшении жилищных условий, на втором этапе необходимо дождаться очереди, получить сертификат на использование субсидии, а также применить его в течение 7 месяцев после получения.

Между постановкой на учет и выдачей сертификата может пройти не один год, поэтому молодой семье рекомендуется вставать на учет как можно раньше. За время ожидания возраст молодой семьи может превысить отметку в 35 лет и принять участие в программе они не смогут.

Как молодой семье оформить субсидию: пошаговая инструкция

Для участия в государственной программе необходимо:

Шаг 1. Собрать документы (их точный перечень лучше запросить в местной администрации) и обратиться в орган местного самоуправления по месту жительства или управление жилищных отношений при администрации региона. Подать документы также можно через портал «Госуслуги» или МФЦ;

Собрать документы (их точный перечень лучше запросить в местной администрации) и обратиться в орган местного самоуправления по месту жительства или управление жилищных отношений при администрации региона. Подать документы также можно через портал «Госуслуги» или МФЦ;

Шаг 2. Дождаться ответа от администрации. В случае положительного решения семья будет включена в список, имеющих право на субсидию

На этом шаге заканчивается первый этап участия в государственной программе. Молодой семье остается ждать своей очереди на получение сертификата на предоставление субсидии. В зависимости от региона срок может составлять от нескольких месяцев до нескольких лет;

Шаг 3. Получить сертификат на субсидию в органе местного самоуправления по месту жительства в бумажном виде или электронной форме через единый портал госуслуг;

Шаг 4. Собрать необходимые документы для оформления сделки по приобретению жилья с использованием сертификата и принести в банк. Обращаем вниманием, что в договоре на приобретение жилья должен быть указан номер сертификата;

Обращаем вниманием, что в договоре на приобретение жилья должен быть указан номер сертификата;

Шаг 5. После того как все процедуры пройдены, а документы направлены в банк, остается лишь подождать, когда банк проверит документы и получит средства от администрации и перечислит их застройщику в счет погашения ипотеки молодой семьи.

Где можно увидеть списки получателей субсидии для молодых семей?

Ведение учета заявителей и составление списков претендентов на получение выплаты осуществляется местными органами власти. Поэтому информацию о том, на какой позиции в очереди на получение субсидии находится заявитель, можно получить в местной администрации.

Взять кредит на жилье молодой семье

При создании семьи нередко встает вопрос о жилье. Если накопленных средств не хватает для покупки недвижимости, рекомендуем рассмотреть различные варианты кредита молодой семье. Банк предлагает сегодня программы кредитования на стандартных условиях, а также с субсидированием со стороны государства (программы с господдержкой).

Кредит молодой семье с детьми

Программа государственного субсидирования ипотеки является наиболее привлекательным вариантом для супружеских пар. Она позволяет взять кредит под небольшой процент, однако требует соблюдения особых условий. Оформить кредит на жилье молодой семье возможно только в том случае, если у пары в 2018 году и позднее родился второй (или более) ребенок.

При этом родители, оформляющие ипотеку, и дети в семье должны иметь российское гражданство.

Плюсом этой кредитной программы является также возможность использовать материнский капитал для первоначального взноса по ипотеке. Воспользоваться данным видом кредитования могут и семьи военнослужащих.

Ипотека с льготной ставкой предоставляется на готовые квартиры в новостройках и на вторичном рынке. Оформить кредит молодой семье на строительство жилья по этой программе не получится.

Кредит молодой семье без детей

В случае, когда ипотека с господдержкой недоступна, банк предлагает различные варианты финансирования:

- ипотека на покупку квартиры, апартаментов или таунхауса на первичном или вторичном рынке;

- кредит под залог недвижимости;

- кредит на дом с участком.

Если вы задумываетесь о проживании за городом и вас интересует кредит молодой семье на строительство жилья, рекомендуем рассмотреть кредит под залог недвижимости. В данном случае залогом может стать собственность, принадлежащая третьим лицам. Например, часто родители соглашаются помочь вновь созданной семье и готовы предоставить в качестве обеспечения свою квартиру или дачу.

Часто возникает вопрос, оформлять ипотеку на одного из супругов или на обоих? Статус купленного жилья не будет зависеть от того, кто оплачивает кредит. При отсутствии брачного договора такое жилье признается совместной собственностью супругов. Но общая ипотека все же имеет свои выгоды. Если кредит на жилье молодой семье берут оба супруга, то есть выступают созаемщиками, это позволяет банку оценивать их совокупный доход. В этом случае больше вероятность получить необходимую сумму и купить хорошее жилье в приятном районе.

Обратите внимание, если в период выплат по ипотеке в семье появятся дети и на этот момент будет действовать программа господдержки по ипотеке, вы сможете рефинансировать текущий кредит и получить более выгодные условия для выплаты оставшейся задолженности.

У каждого кредита молодой семье свои плюсы и минусы. Мы рекомендуем личную консультацию с ипотечным менеджером, чтобы вы могли прояснить для себя все нюансы и выбрать оптимальный вариант. Вы можете заполнить короткую заявку на нашем сайте, и кредитный специалист свяжется с вами.

Поделиться с друзьями:

Руководство, как помочь своим детям обзавестись домом

Существует множество вариантов помощи детям с жильем. Некоторые из лучших вариантов включают скидку на аренду комнаты, ипотечный кредит, подарок в качестве первоначального взноса, участие в созаемстве, покупку дома для вашего ребенка или дарение собственного дома вашему ребенку. Каждый вариант связан со своим набором проблем и конкретных соображений, поэтому убедитесь, что у вас есть план и соглашение, прежде чем приступить к делу.

1. Сдача комнаты в вашем доме

В том, что молодые люди живут со своими родителями, нет ничего нового, и, согласно исследованию Pew Research Center, в этом тоже нечего стыдиться. Средний доход не поспевает за ростом стоимости жизни во многих городах США, в результате чего многие молодые люди, окончившие колледж, возвращаются к своим родителям — так называемое поколение бумерангов.

Средний доход не поспевает за ростом стоимости жизни во многих городах США, в результате чего многие молодые люди, окончившие колледж, возвращаются к своим родителям — так называемое поколение бумерангов.

Сдав в аренду вашему взрослому ребенку помещение по цене ниже рыночной, вы сможете сэкономить деньги и помочь вам погасить ипотеку. Конечно, решение о том, что взимать плату и следует ли взимать плату с вашего ребенка, — это вопрос для вас и вашего ребенка. Первый вопрос, который вы должны задать себе: «Какова цель возвращения моего ребенка?» Это может помочь вам определить справедливый план оплаты и установить график того, как долго они, вероятно, будут жить дома.

Некоторые дополнительные вещи, которые следует учитывать, включают:

- Сколько в вашем районе берут за аренду комнаты?

- Будут ли они оплачивать электричество, коммунальные услуги и продукты питания?

- Можно ли сократить эти расходы, если они будут помогать по дому или помогать в выполнении проектов?

- Сколько ваш ребенок действительно может себе позволить?

- Как вы можете помочь им в достижении их финансовых целей?

Они копят в надежде купить дом? Попробуйте этот калькулятор доступности жилья, чтобы оценить, сколько дома они могут себе позволить, а также первоначальный взнос и необходимые расходы на закрытие.

Краткий обзор:

- Отлично подходит для ребенка, которому нужно больше времени, чтобы копить.

- Их арендная плата может помочь оплатить ваши платежи по ипотеке.

- Рассчитайте арендную плату на основе множества факторов, постарайтесь достичь взаимной выгоды.

- Заранее установите ориентиры и границы — знайте, что динамика будет другой, когда они станут взрослыми.

2. Одалживание ребенку денег на покупку дома

Одолжение денег ребенку на покупку дома может быть отличным вариантом, если у вас есть деньги, которые вы можете отдать, но хотели бы, чтобы они в конечном итоге вернулись. Это также хороший вариант, если ваш ребенок отказался от идеи подарить ему деньги на дом — это может заставить его чувствовать себя меньше в долгу или больше контролировать свое финансовое будущее.

Какую процентную ставку я должен взимать с моего ребенка за кредит?

Опять же, это зависит от вас и должно быть обсуждено со специалистом для покрытия налоговых последствий. Чтобы это было взаимовыгодно, вы можете рассмотреть возможность взимания процентной ставки ниже обычной процентной ставки по кредиту, но выше средней доходности инвестиций (если материнская компания должна была инвестировать эти деньги в фондовый рынок).

Чтобы это было взаимовыгодно, вы можете рассмотреть возможность взимания процентной ставки ниже обычной процентной ставки по кредиту, но выше средней доходности инвестиций (если материнская компания должна была инвестировать эти деньги в фондовый рынок).

Если кредит превышает 15 000 долларов США, и вы не взимаете процентную ставку и в конечном итоге проходите аудит, могут быть негативные последствия, поскольку кредит будет восприниматься как подарок и, следовательно, будет иметь другие налоговые последствия.*

Краткий обзор :

- Отлично подходит для родителей, которые хотят помочь, но хотят, чтобы деньги были возвращены.

- Может быть взаимовыгодным — родители могут зарабатывать деньги на своих инвестициях за счет процентов, а дети могут платить по более низкой ставке, чем в среднем.

- Вы должны взимать проценты, если кредит превышает 15 000 долларов США.*

- Составьте официальное соглашение о графике платежей и других условиях.

- Вы можете решить превратить кредит в подарок в будущем.

- Поговорите со специалистом о финансовых последствиях.

3. Дарение денег детям на дом или первоначальный взнос

Дарение ребенку денег, необходимых для покупки дома, может стать отличным способом дать ему необходимый старт. Он также может быть более простым и не иметь никаких условий, как кредитный договор. Помогая своему ребенку достичь типичного первоначального взноса в размере 20%, вы можете помочь ему получить более выгодную ставку по ипотеке и облегчить его финансовое бремя на долгие годы. Если 20% вам не по карману, им поможет любая сумма, поэтому не спешите предоставлять всю сумму.

Поговорите со специалистом по ипотечному кредитованию, чтобы найти наилучшую ситуацию для вас и вашего ребенка. Вам также следует поговорить со специалистом по налогам, чтобы выяснить, как лучше всего подарить свой подарок — ежегодное освобождение составляет 15 000 долларов США (30 000 долларов США для супружеской пары) с 2020 года. Вы можете распределять подарки своим детям в разные годы и от обоих родителей. больше, но все еще подпадаете под правила IRS.* Узнайте о важности подарочных писем:

Вы можете распределять подарки своим детям в разные годы и от обоих родителей. больше, но все еще подпадаете под правила IRS.* Узнайте о важности подарочных писем:

- Руководство по подарочным письмам по ипотеке

Конечно, некоторые дети чувствуют себя неловко, принимая подарок такого размера или значения, и чувствуют, что к ним привязываются эмоциональные связи, поэтому важно учитывать их чувства. Может быть, вы можете подарить им что-то, что им понадобится для их дома в будущем, например, помощь в ремонте или набор мебели.

Краткий обзор:

- Отлично, чтобы помочь вашему ребенку получить больше доступа к собственному дому.

- Дарение денег в качестве первоначального взноса может помочь вашему ребенку получить более выгодный ипотечный кредит.

- Дарение может показаться менее деловым по сравнению с одалживанием.

- Примите во внимание чувства вашего ребенка и изучите другие варианты подарков, если это вызывает у него дискомфорт.

- Ознакомьтесь с текущими рекомендациями IRS по налогу на дарение и поговорите со специалистом.

- По состоянию на 2020 год ежегодное исключение составляет 15 000 долларов США на человека.

4. Подписание и покупка дома вместе с ребенком

Другой альтернативой дарению или ссуде является совместное подписание ипотечного кредита. Когда вы совместно подписываете, вы добавляете силу своей кредитной истории к их заявке и берете на себя ответственность, если они не выполняют свои обязательства по кредиту. Если для вас это новая концепция, ознакомьтесь с подробным объяснением в этом руководстве:

- Подписание ипотечного кредита

Если вы подписываете соглашение вместе со своим ребенком, вы можете помочь ему сбалансировать свою отрицательную кредитную историю, преодолеть требования к трудоустройству (если он работает не по найму) и получить больший кредит. Крайне важно, чтобы вы оба понимали обязанности и ожидания, прежде чем что-либо подписывать или соглашаться. Могут ли они действительно позволить себе более крупные платежи по кредиту? Может быть, есть реальная причина, по которой их не одобряют.

Могут ли они действительно позволить себе более крупные платежи по кредиту? Может быть, есть реальная причина, по которой их не одобряют.

Некоторые потенциальные негативные последствия, которые сопровождают совместное подписание, включают ответственность за платежи, если ваш ребенок не может их сделать, трудности с выходом из соглашения, когда вы в нем участвуете, юридические последствия в случае неуплаты кредита и вероятность того, что ваш кредит пострадает. Кроме того, если они умрут или обанкротятся, вы будете нести ответственность за их кредит. Кроме того, если вы подаете заявление на получение государственной помощи, имущество, которое вы совместно подписали, может считаться одним из ваших активов и повлиять на ваше право на получение помощи.

Вероятно, вы знаете своего ребенка лучше, чем кто-либо другой, и если вы собираетесь рискнуть своими сбережениями и кредитом, вы хотите убедиться, что ваш ребенок достаточно ответственен, чтобы своевременно платить. Если ваш ребенок не выполнит обязательства по кредиту, который вы подписали, это может сильно повредить вашему кредиту или сбережениям и, в свою очередь, вашему общему финансовому состоянию.

Краткий обзор:

- Отлично подходит для тех, у кого плохая кредитная история, но теперь все в порядке с финансами.

- Знайте, что вы несете ответственность, если ваш ребенок не может позволить себе выплаты.

- Узнайте, как совместное подписание может повлиять на ваше право на участие в государственных программах помощи.

- Узнайте о вашем личном налоге и других последствиях от эксперта.

- Подумайте о том, чтобы написать объяснительное письмо, прежде чем пытаться получить поручителя.

5. Покупка дома для ребенка, в котором он будет жить

Некоторые семьи могут оказаться в финансовом положении, когда они могут позволить себе купить дом для своих детей. Это не так просто, как просто купить недвижимость и передать ее. В этой ситуации вступает в действие налог на дарение, и, если его не спланировать должным образом, вы можете столкнуться с налогом на дарение в размере 35% или выше в зависимости от суммы. *

*

Проще говоря, чтобы обойти налог на дарение, вам придется дарить определенный процент от собственности каждый год (в зависимости от стоимости собственности), пока право собственности на дом полностью не перейдет к вашему ребенку. В этом случае родители будут арендодателем имущества и также смогут возмещать расходы до тех пор, пока право собственности не будет передано. Опять же, это может быть сложным процессом, и его следует подробно обсудить с экспертом.

Очевидно, что это дает вашему ребенку огромное финансовое преимущество и действительно может снизить нагрузку, если он еще учится в школе или просто не может позволить себе дом в том районе, где он живет. Важно отметить, что эта динамика может повлиять на ваши отношения, и хотя ваш ребенок должен быть очень благодарен за щедрый подарок, вы не хотите, чтобы он чувствовал себя в долгу или держал дом над его головой.

И наоборот, есть люди, которые не понимают всей ценности и ответственности такого большого подарка. Если это похоже на вашего ребенка, возможно, попросите его поговорить со специалистом или пройти финансовый курс, чтобы он мог лучше понять ценность денег, прежде чем дать им их. Это может включать в себя такие вещи, как управление содержанием дома, понимание того, как стоимость дома может меняться, насколько кредит, который вы предоставляете, облегчает их финансовое бремя и как управлять сэкономленными деньгами.

Если это похоже на вашего ребенка, возможно, попросите его поговорить со специалистом или пройти финансовый курс, чтобы он мог лучше понять ценность денег, прежде чем дать им их. Это может включать в себя такие вещи, как управление содержанием дома, понимание того, как стоимость дома может меняться, насколько кредит, который вы предоставляете, облегчает их финансовое бремя и как управлять сэкономленными деньгами.

Краткий обзор:

- Идеально подходит для ребенка, который еще учится в школе, имеет долги за обучение или живет в районе, далеко от его финансовой досягаемости.

- Позволит вашему ребенку достичь других финансовых целей.

- Обсудите, как это может повлиять на динамику ваших отношений, подумайте о том, чтобы консультант помог вам разобраться в эмоциях, стоящих за таким большим подарком.

- Узнайте, как в этой ситуации действует налог на дарение и как правильно подарить недвижимость.

- Убедитесь, что ваш ребенок понимает ценность вашего подарка и знает, как правильно обращаться с имуществом.

6. Продажа или дарение вашего дома вашему ребенку

Есть много причин, по которым родитель может захотеть продать дом своему ребенку. Может быть, вы хотите переехать или сократить штат на пенсии, или, может быть, вы хотите помочь своему ребенку щедрой скидкой. Какими бы ни были рассуждения, в этом процессе все еще есть много предостережений, о которых следует помнить. В этом руководстве содержится все, что вам нужно знать, но ниже мы рассмотрим некоторые основные моменты:

- Продажа дома в качестве родителя

Когда родитель продает свой дом своему ребенку, это называется сделкой, не связанной между собой, потому что у вас есть личные отношения, которые могут усложнить процесс по сравнению с общением с незнакомцем.

Убедитесь, что вы прошли некоторые из тех же шагов, что и для сделки между независимыми сторонами, например, одобрение ипотеки, получение инспекции, определение покупной цены, заключение договора купли-продажи и т. д. Вы также можете подумать о найме адвоката. и титульная компания, чтобы убедиться, что все идет гладко — гораздо дешевле привлечь эксперта, чем устранять дорогостоящую ошибку.

д. Вы также можете подумать о найме адвоката. и титульная компания, чтобы убедиться, что все идет гладко — гораздо дешевле привлечь эксперта, чем устранять дорогостоящую ошибку.

За сколько я должен продать свой дом моему ребенку?

Во-первых, вы должны оценить рыночную стоимость вашего дома и определить, сколько осталось в вашей ипотеке. Продажа вашего дома по цене ниже той, что все еще находится в вашей ипотеке, считается короткой продажей, для которой может потребоваться письменное заявление под присягой. Предполагая, что вы хотите подарить свою недвижимость, вам следует быть осторожным с налогом на дарение, который может вступить в игру в качестве подарка в виде акций или налога на прирост капитала, если ваш ребенок продаст дом слишком рано.*

Не забудьте также провести профессиональную инспекцию дома, чтобы никто не чувствовал себя обманутым, если в будущем возникнут проблемы. Неудачная сделка может стать причиной серьезного раскола в ваших отношениях.

Краткий обзор:

- Отлично, если вы хотите сократить или переехать, сохранив имущество в своей семье.

- Вы можете помочь своему ребенку со скидкой, но будьте осторожны с налоговыми последствиями.

- Сэкономьте деньги на средней комиссии агента по недвижимости 5%.

- Не скупитесь на юридическую помощь или домашний осмотр.

Руководство по покупке дома: молодые семьи

Молодые семьи сталкиваются с различными проблемами при покупке жилья

Великая рецессия и связанный с ней жилищный кризис все еще свежи в памяти многих молодых людей.

Если вы похожи на многих миллениалов, особенно тех, у кого есть молодые семьи, вы можете опасаться выхода на рынок жилья. Это понятно, но растущая семья может стать тем толчком, который вам нужен.

Новички: для покупки требуется ипотека

Перед тем, как участвовать в розыгрыше открытых дверей, молодой семье следует оценить свое финансовое положение, чтобы определить, есть ли смысл в покупке.

По данным CoreLogic, около 35 процентов американцев платят наличными за покупки дома. Тем не менее, большинство из этих покупателей уже состоялись в своей карьере и немного старше. Как правило, они продали предыдущий дом и могут направить часть своей прибыли на первоначальный взнос.

С другой стороны, вы, вероятно, только начинаете и у вас нет кучи денег, чтобы сделать первую покупку жилья.

Вам понадобится ипотека.

Минимум авансовых платежей

За некоторыми исключениями ипотечные кредиторы не выдают вам ссуду в размере 100 процентов от стоимости дома. Вам нужен первоначальный взнос, некоторый собственный вклад в цену покупки, чтобы претендовать на получение кредита.

Если у вас есть стандартные 20 процентов, 20 000 долларов на каждые 100 000 долларов стоимости недвижимости, приличный кредит и надежный доход, вам, вероятно, будет довольно легко претендовать на ипотеку.

Вы также избегаете ипотечной страховки, которая может добавлять сотни к вашему ежемесячному платежу по ипотеке, в зависимости от вашего кредитного рейтинга, размера первоначального взноса и ипотечной программы.

Варианты с низким первоначальным взносом

К сожалению, большинство молодых семей не имеют такой роскоши. Они могут выплачивать студенческие кредиты. Могут быть расходы на уход за детьми, и не все получают заработную плату Кремниевой долины сразу после школы.

С деньгами может быть туго, но есть несколько ипотечных программ, призванных помочь молодым семьям с первоначальным взносом. У многих есть требования к уровню дохода, и чем больше ваша семья, тем выше может быть ваш заработок.

В приведенной ниже таблице перечислены варианты минимального первоначального взноса.

Квалификация для вашего семейного дома: Кредит

Ипотечные кредиторы учитывают несколько факторов, чтобы определить, имеете ли вы право на ипотечный кредит. Одним из наиболее важных элементов информации является ваш кредитный рейтинг. Как правило, «хорошо» находится в диапазоне от 680 до 739. (Оценка 740 и выше обычно классифицируется как «отлично».)

Данные за

года показывают, что ваш кредитный рейтинг является точным индикатором того, насколько вероятно, что вы успешно погасите свою ипотеку. Кредитные баллы молодых семей не только влияют на их способность получить одобрение на ипотеку — они влияют на стоимость этой ипотеки.

Кредитные баллы молодых семей не только влияют на их способность получить одобрение на ипотеку — они влияют на стоимость этой ипотеки.

Наиболее важным фактором в вашей кредитной истории является ваша история платежей — платите вовремя в течение многих лет, и ваша оценка будет отражать ваше ответственное управление долгом. Другим важным компонентом является сумма кредита, который вы используете, по сравнению с суммой, к которой у вас есть доступ. Это называется «коэффициентом использования», и чем он ниже, тем лучше ваш результат.

Доход, необходимый для покупки дома

Ипотечные кредиторы внимательно изучают ваш доход при рассмотрении вашего заявления. Как правило, они предпочитают, чтобы отношение долга к доходу (DTI) заявителей составляло 43 процента или ниже.

DTI равняется вашему предложенному платежу по ипотеке (основная сумма, проценты, налоги на имущество и страхование домовладельцев) плюс минимальные платежи по другим вашим счетам, таким как кредитные карты, студенческие ссуды и автофинансирование, разделенные на ваш валовой (до налогообложения) доход.

Если ваш новый платеж за дом составит 1500 долларов, а другие ваши платежи составят 500 долларов, а ваш доход составит 5000 долларов в месяц, ваш DTI составит 40 процентов. Это 2000 долларов разделить на 5000 долларов.

Вы можете получить одобрение с более высоким DTI, но обычно вам придется компенсировать этот недостаток более высоким первоначальным взносом, отличной кредитной историей или другим фактором.

Стоимость домовладения

Многие ипотечные программы для покупателей, впервые покупающих жилье, в том числе для молодых семей, не просто так требуют обучения покупателей жилья. Это связано с тем, что большинство новых покупателей не знают, сколько дополнительных расходов требуется в дополнение к их ипотеке.

Планируйте ежегодно тратить не менее одного процента от стоимости вашего дома на техническое обслуживание и ремонт. Ваш платеж по ипотеке, вероятно, будет включать основную сумму и проценты, налоги на имущество и страхование домовладельцев.

Однако вам, возможно, также придется заплатить взносы в ассоциацию домовладельцев, стоимость полиса страхования от наводнения или другие предметы, такие как домашняя система безопасности.

Предварительное одобрение ипотеки

Проведение тщательной проверки ваших финансов и получение ваших кредитных отчетов должно дать вам честную оценку того, готовы ли вы взять ипотечный кредит. Если вы готовы, получите предварительное одобрение кредитора, прежде чем отправиться на поиски дома.

Предварительное одобрение повышает доверие продавцов к вам, когда вы делаете предложение. Предварительное одобрение обычно длится 60–90 дней, поэтому не тратьте это время на то, чтобы выяснить, какой тип дома вы хотите или в каком районе вы хотите жить.

Лучшие сообщества для молодых семей

Определите тип сообщества и дома, которые нужны вашей семье. Если вы мечтаете о шампанском при бюджете на диетические газированные напитки, сделайте шаг назад и поймите, что небольшие и более дешевые заведения не просто так называются «стартовыми домами».

Вы всегда можете подняться позже. А пока держите свои эмоции под контролем и не покупайте больше жилья, чем вы можете себе позволить.

Покупка в районе с хорошими школами может быть разумной инвестицией — как в будущее ваших детей, так и в ваш собственный банковский счет, когда придет время продавать.

Такие факторы, как безопасность, другие семьи, с которыми можно пообщаться, и такие вещи, как парки или игровые площадки, вероятно, должны иметь приоритет над умопомрачительными кухнями и впечатляющими мужскими пещерами, по крайней мере, в течение нескольких лет.

Будьте консервативны

Даже если оба родителя работают, молодым семьям следует подумать о домах, которые они могут позволить себе только на одну зарплату. Безопаснее иметь финансовую подушку, когда у вас есть дети.

Один из родителей может потерять работу, или неотложная медицинская помощь может опустошить семейный банковский счет. И вы, вероятно, также пытаетесь накопить на пенсию и/или колледж.

Небольшой стартовый дом в старом районе может иметь больше смысла для тех, кто впервые покупает жилье с ограниченным бюджетом. Во многих городах новые домашние поселения имеют более высокую цену и более длительные поездки на работу. Это увеличивает ваши расходы на топливо и, возможно, страховые взносы на автомобиль.

Прежде чем делать предложение о покупке дома, найдите время, чтобы проверить, как добраться до любого района, который вы серьезно рассматриваете.

Будьте изобретательны

Если вы или ваш супруг/супруга умеете работать по дому, покупка фиксирующего верха может быть разумным шагом. Но только если вы знаете, что можете справиться с ремонтом и ремонтом дома.

Может оказаться непрактичным или неудобным проводить множество ремонтных работ с участием маленьких детей.

Наконец, рассмотрим многоквартирный дом. Покупка недвижимости с двумя-четырьмя квартирами может позволить вам жить без арендной платы в одной из квартир.

Этот вариант имеет смысл, если вы не возражаете против перспективы быть арендодателем и иметь дело с арендаторами по вызову.