Содержание

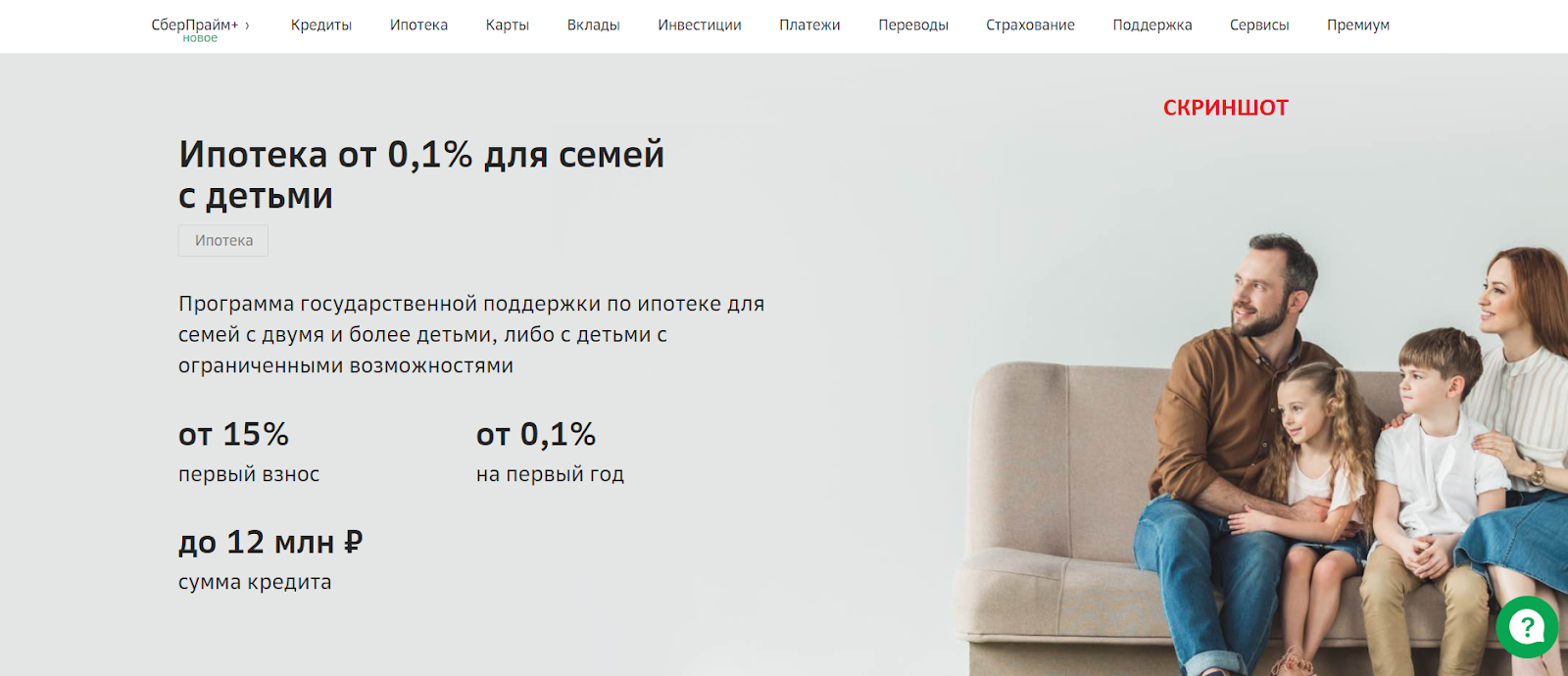

Ипотека с господдержкой от 7.45% в новостройке

Выберите регион приобретения недвижимости:

Тип рынка

Вид недвижимости

Параметры кредита

Стоимость недвижимости

от 1 ₽до 100 000 000 ₽

Первоначальный взнос

undefined%

от 1 ₽до 100 000 000 ₽

Срок кредита

от 1 годадо 100 лет

Дополнительные опции

Страхование жизни и здоровья

-0.4%

Ставка0%

Ежемесячный платеж0 ₽

Необходимый доход0 ₽

Размер кредита0 ₽

Оставить заявку

Расчет предварительный.

Часто задаваемые вопросы

Какой порядок оформления ипотечной сделки?

- Заполните заявку:

— получите консультацию по пакету документов по телефону или в ближайшем отделении

— подготовьте пакет документов

— подайте заявку в ближайшем офисе или на сайте - Получите решение:

— получите смс с решением по вашей заявку

— срок действия решения 60 календарных дней - Подберите квартиру:

— выберите квартиру, если вы приобретаете квартиру в строящемся доме, уточните в отделении наличие аккредитации объекта в банке - Если строящийся дом не аккредитован, необходимо предоставить расширенный пакет документов (список можно уточнить в отделении):

— подготовьте пакет документов

— предоставьте документы в банк в ближайшее отделение - Получите кредит:

— подпишите кредитную документацию в отделении банка,

— получите кредит,

— оформите документы с продавцом.

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении Газпромбанка .

Подробнее о способах погашения вы можете ознакомиться на странице «Информация для заемщиков».

Ежемесячное погашение

- аннуитетные ежемесячные платежи

- дифференцированные ежемесячные платежи. Подробнее о способах погашения вы можете ознакомиться на странице «Информация для заемщиков»

Досрочное погашение

- Ограничений на частичное или полное досрочное погашение нет. Заявление оформляется в офисе или в мобильном приложении Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении Газпромбанка или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Справки по вашему ипотечному кредиту вы можете заказать в Мобильном приложении Газпромбанка или отделении банка.

Подробнее

Ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес [email protected]

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Подробнее о продлении договора страхования вы можете ознакомиться на странице «Страхование»

Какие действия нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www. gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

gazprombank-ipoteka.ru

gazprombank-ipoteka.ru

Подробнее об оформлении права собственности вы можете ознакомиться на странице «Оформление права собственности и закладной»

Семейная ипотека c господдержкой в Москве 2023, условия оформления семейной ипотеки

Выберите параметры Сравните продукты Оформите заявку онлайн

Подбор ипотечных кредитов в Москве

Свернуть Расширенный поиск

Сумма кредита

3 000 000

₽

Срок кредита

10

лет

Первый взнос

900 000

₽

Без первого взноса Ипотека под 6% С господдержкой Военная ипотека На вторичное жилье Для молодой семьи

Условия предоставления

Без страхования недвижимости

C поручителем

Без страхования жизни

С залогом имущества

С подтверждением НДФЛ-2

Любой тип

Квартира на первичном рынке

Квартира на вторичном рынке

Загородная недвижимость

На приобретение гаража

Земельный участок

Сумма кредита 3000000 ₽, срок кредита 10 лет, первоначальный взнос 300 000 ₽, , ипотека с господдержкой

Рекомендуемые банки

Подбор ипотечных программ

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Льготная ипотека с господдержкой в 2023 году в Москве

Семейная ипотека с государственной поддержкой реализуется с помощью направления средств из ПФР на частичное финансирование жилищного кредитования для незащищенных слоев граждан. Банки, участвующие в программе, могут предложить потенциальным заемщикам, входящим в эти слои, сниженные процентные ставки на жилье в возводящихся за счет госфинансирования новостройках. О том, какие банки Москвы участвуют в программе господдержки ипотеки в 2023 году, вы можете узнать на нашем сайте.

Как получить семейную ипотеку с государственной поддержкой в Москве?

Программа «Семейная ипотека» подразумевает под собой льготные условия, в рамках которых государство возмещает банку оговоренную сумму по процентным ставкам. В итоге заемщики получают возможность внести минимальную сумму по первому взносу, а также отсрочить платеж без штрафов.

На сегодняшний момент существует несколько программ семейной ипотеки с господдержкой. Кто может получить льготные условия по ипотеке в рамках государственных программ?

- супруги в возрасте до 35 лет;

- семейные пары, которые нуждаются в жилплощади;

- официально занятый один из супругов на момент заявки на ипотеку.

Если заемщики подходят под данные критерии, то банк оформляет ипотечный кредит, в рамках которого государство погасит от 30 до 40%.

Кроме того, многие крупные банки Москвы разрабатывают специальные совместные программы с государством на индивидуальных условиях. Ознакомиться со всеми предложениями можно на сайте Ипотека360. Для поиска вы можете воспользоваться специальной формой на странице.

Программы ипотек

- Ипотека без первоначального взноса

- Рефинансирование ипотеки

- Квартира в ипотеку

- Ипотека под 6% в 2023

Ипотека в банках

Москвы

- Ипотека в Альфа-Банке в Москве

- Ипотека ВТБ в Москве

- Ипотека Тинькофф в Москве

- Ипотека Сбербанк в Москве

Полезные материалы

- Домклик от Сбербанка

- Военная ипотека «Молодострой24»

- Ипотека под 6 процентов

- Сельская ипотека

Ипотека в других

городах

Лучшие ипотечные продукты в Москве

Ипотека с господдержкой 2020

Ипотека с господдержкой 2020

Индекс ипотеки

Государственные жилищные ссуды на покупку, рефинансирование или ремонт

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Существует множество вариантов помощи покупателям жилья и домовладельцам.

By

Хэл М. Бандрик, CFP®

Хэл М. Бандрик, CFP®

Старший писатель | Личные финансы, финансовое планирование, инвестирование

Хэл М. Бандрик — бывший писатель NerdWallet по личным финансам. Он является сертифицированным специалистом по финансовому планированию и бывшим финансовым консультантом и старшим специалистом по инвестициям в компаниях Уолл-Стрит. Хэл консультировал семьи, владельцев бизнеса, некоммерческие организации и фонды, а также руководил пенсионными планами сотрудников группы.

Бандрик — бывший писатель NerdWallet по личным финансам. Он является сертифицированным специалистом по финансовому планированию и бывшим финансовым консультантом и старшим специалистом по инвестициям в компаниях Уолл-Стрит. Хэл консультировал семьи, владельцев бизнеса, некоммерческие организации и фонды, а также руководил пенсионными планами сотрудников группы.

Обновлено

Отредактировано Элис Холбрук

Элис Холбрук

Назначенный редактор | Покупка жилья, сберегательные и банковские продукты

Элис Холбрук редактирует материалы о покупке жилья в NerdWallet. Она освещала темы личных финансов почти десять лет и ранее работала в банковской и страховой командах NerdWallet, а также работала в копировальном отделе. Она живет в Анн-Арборе, штат Мичиган.

Отзыв Мишель Блэкфорд

Мишель Блэкфорд

Мишель Блэкфорд проработала 30 лет в сфере ипотеки и банковского дела, начав свою карьеру в качестве банковского кассира на полставки, а затем став специалистом по ипотечному кредитованию и андеррайтером. Она работала с обычными и обеспеченными государством ипотечными кредитами. В настоящее время Мишель работает в отделе обеспечения качества в компании Innovation Refunds, которая оказывает налоговую помощь малому бизнесу.

Она работала с обычными и обеспеченными государством ипотечными кредитами. В настоящее время Мишель работает в отделе обеспечения качества в компании Innovation Refunds, которая оказывает налоговую помощь малому бизнесу.

В NerdWallet наш контент проходит строгую проверку

редакционная проверка. Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на странице. Наши мнения являются нашими собственными. Вот список наших партнеров.

Государственные ипотечные кредиты — это ипотечные кредиты, которые гарантируются или выдаются федеральным агентством, чтобы помочь новичкам, сельским жителям, ветеранам и другим лицам купить, рефинансировать или улучшить дом.

Три крупнейшие кредитные программы поддерживаются Федеральной жилищной администрацией, Министерством по делам ветеранов США и Министерством сельского хозяйства США. С низкими требованиями к первоначальному взносу или без него эти кредиты часто являются хорошим вариантом для покупателей, впервые покупающих, хотя они также открыты для повторных покупателей.

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать работу с персонализированным кредитором.

Почтовый индекс

Государственные ипотечные кредиты на покупку

Ипотечные кредиты FHA

Кредиты FHA обеспечиваются Федеральной жилищной администрацией и выдаются одобренными FHA частными кредиторами. Требование к первоначальному взносу составляет всего 3,5% при минимальном кредитном рейтинге 580 и 10% при минимальном кредитном рейтинге 500. годовая премия в размере от 0,15% до 0,75% от среднего непогашенного остатка кредита. Годовая стоимость, которая делится на ежемесячные платежи, зависит от первоначального взноса, суммы кредита и срока. Страхование ипотеки может быть аннулировано через 11 лет при первоначальном взносе в размере 10% и более.

годовая премия в размере от 0,15% до 0,75% от среднего непогашенного остатка кредита. Годовая стоимость, которая делится на ежемесячные платежи, зависит от первоначального взноса, суммы кредита и срока. Страхование ипотеки может быть аннулировано через 11 лет при первоначальном взносе в размере 10% и более.

Недвижимость должна соответствовать минимальным требованиям FHA и находиться в пределах кредитных лимитов FHA, которые обычно составляют до 472 030 долларов США для домов на одну семью в недорогих районах и до 1 089 300 долларов США в районах с высокой стоимостью.

Жилищные ссуды USDA

Ипотечные ссуды USDA — это ссуды без первоначального взноса для покупателей со средним и низким доходом в сельских районах, определенных федеральным законодательством.

Большинство кредитов Министерства сельского хозяйства США гарантируются Министерством сельского хозяйства США и выдаются утвержденными кредиторами. Доход вашей семьи должен быть ниже 115% среднего дохода семьи в вашем округе. Также действуют кредитные лимиты. Вы можете узнать больше об этих ограничениях в вашем регионе на веб-сайте USDA.

Также действуют кредитные лимиты. Вы можете узнать больше об этих ограничениях в вашем регионе на веб-сайте USDA.

В отличие от кредитов FHA, кредиты, гарантированные USDA, не требуют ипотечного страхования. Вместо этого заемщики платят первоначальный взнос в размере 1% от суммы кредита и ежегодную комиссию в размере 0,35% от среднего непогашенного остатка по кредиту за этот год. Годовая плата делится на ежемесячные платежи и включается в платежи по ипотеке.

Министерство сельского хозяйства США также выдает ипотечные кредиты непосредственно покупателям с низким доходом, которые не имеют безопасного жилья и не могут иначе получить ипотечный кредит.

Жилищные кредиты VA

VA ссуды не первоначальный взнос ипотечных кредитов для военнослужащих действительной военной службы и ветеранов и некоторых оставшихся в живых супругов. Кредиты гарантируются Министерством по делам ветеранов США и выдаются утвержденными кредиторами.

Кредиты VA не требуют ипотечного страхования, но большинство заемщиков будут платить авансовый сбор за финансирование, который колеблется от 1,25% до 3,3% от суммы кредита. Сумма зависит от вашего первоначального взноса и является ли это ваш первый кредит VA.

Сумма зависит от вашего первоначального взноса и является ли это ваш первый кредит VA.

Дома должны соответствовать минимальным требованиям к недвижимости, установленным VA.

Государственные ипотечные программы для рефинансирования

Ставка и срок рефинансирования FHA

Кредит рефинансирования со ставкой и сроком позволяет вам рефинансировать FHA или другую ипотеку, чтобы получить более низкую процентную ставку или другой срок, например 30-летний кредит вместо 15-летней ипотеки.

Оптимизация рефинансирования FHA

Оптимизация рефинансирования FHA упрощает рефинансирование, поскольку не требует оценки дома. Чтобы соответствовать требованиям, у вас должен быть кредит FHA и история своевременного внесения ипотечных платежей. При упрощенном рефинансировании, не отвечающем требованиям кредитоспособности, кредитору не требуется проверять ваш кредит.

Рефинансирование наличными FHA

Рефинансирование наличными FHA заменяет вашу ипотеку кредитом FHA и позволяет вам конвертировать часть собственного капитала в наличные деньги.

Упрощенная помощь в рефинансировании со стороны USDA

Упрощенная помощь позволяет вам рефинансировать гарантированный или прямой кредит USDA, чтобы снизить ваши платежи. Во многих случаях не требуется никакой оценки или проверки кредитоспособности.

Ссуда рефинансирования снижения процентной ставки VA

Упрощенная ссуда рефинансирования VA, известная как ссуда рефинансирования снижения процентной ставки VA, или IRRRL, позволяет вам рефинансировать ссуду VA, чтобы получить более низкую процентную ставку или меньший ежемесячный платеж.

Рефинансирование VA наличными

С помощью этого кредита вы можете рефинансировать VA или другой тип ипотечного кредита и конвертировать часть собственного капитала в наличные деньги.

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать работу с персонализированным подбором кредитора0004

Ипотека FHA 203(k) позволяет вам купить или рефинансировать дом и включить стоимость улучшений в тот же кредит.

Дополнительные кредиты VA

Вы должны иметь ипотечный кредит VA, чтобы иметь право на получение дополнительного кредита VA для финансирования проектов, которые улучшают безопасность и пригодность дома. Кредит не может быть использован для предметов роскоши, таких как плавательные бассейны или площадки для барбекю.

Энергосберегающие кредиты FHA и VA

FHA и VA поддерживают энергоэффективные ипотечные кредиты, которые позволяют вам модернизировать свой дом с помощью экономичных модификаций, которые потребляют меньше энергии.

Ссуды и субсидии на ремонт жилья в сельской местности

Другим вариантом для сельских жителей является программа ремонта жилья в соответствии с разделом 504 Министерства сельского хозяйства США. Если вы не можете получить кредит где-либо еще и у вас ограниченный бюджет, этот кредит может помочь с улучшениями и аварийным ремонтом. Гранты доступны для лиц в возрасте 62 лет и старше.

Гранты доступны для лиц в возрасте 62 лет и старше.

Другие государственные программы жилищного кредита

Жилищные кредиты для ветеранов из числа коренных американцев

Ветераны из числа коренных американцев или ветераны, чьи супруги являются коренными американцами, могут использовать программу прямого кредитования коренных американцев штата Вирджиния для покупки, строительства или улучшения своего дома или рефинансировать ипотеку. Резиденция должна находиться на трастовой земле коренных американцев.

Раздел 184 Жилищный кредит для индейцев

Этот кредит для коренных американцев, коренных жителей Аляски и членов других определенных организаций или племен позволяет низкие авансовые платежи и смягченные кредитные стандарты. Ипотека может быть использована для строительства дома, покупки существующего дома, оплаты улучшений или рефинансирования ипотеки.

Программа Section 184A Департамента жилищного строительства и городского развития предлагает такие же льготы коренным гавайцам. Найдите полную информацию и участвующих кредиторов на странице раздела 184 HUD.

Найдите полную информацию и участвующих кредиторов на странице раздела 184 HUD.

Кредиты на жилье и недвижимость в случае стихийного бедствия

В округе, объявленном зоной стихийного бедствия, домовладельцы могут претендовать на получение кредита под низкий процент на ремонт или замену своего основного жилья и личного имущества. Программа реализуется Администрацией по делам малого бизнеса США.

Ссуды FHA для пострадавших от стихийных бедствий

Ссуда по разделу 203(h), застрахованная FHA, предлагает ипотечные кредиты домовладельцам для восстановления или замены их домов после стихийного бедствия, объявленного президентом. Обратитесь к кредитору FHA для получения подробной информации.

Об авторе

Хэл М. Бандрик, CFP®

Подписаться

Вы подписаны на

Хэл М. Бандрик, CFP®

Посетите страницу

My NerdWallet Settings

, чтобы увидеть всех авторов, на которых вы подписаны.

новый

Подпишитесь, чтобы узнать больше о занудных ноу-хау

Следите за своими любимыми финансовыми темами на NerdWallet.

Хэл — бывший писатель NerdWallet по личным финансам. Он сертифицированный специалист по финансовому планированию и бывший финансовый консультант. Подробнее

TwitterLinkedIn

В том же духе…

Получите больше умных денежных движений – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

Что такое ипотечный кредит, обеспеченный государством, и как я могу его получить?

Примечание редактора: эта запись в блоге была первоначально опубликована в марте 2021 года и была изменена с учетом отраслевых новостей.

Застрахованные и субсидируемые федеральными агентствами США, наиболее распространенные ипотечные кредиты с государственной поддержкой предлагаются через Федеральное управление жилищного строительства (FHA), Министерство сельского хозяйства США (USDA) и Министерство по делам ветеранов США (VA) для активных и пенсионеров. военнослужащих США.

военнослужащих США.

При выборе подходящей ипотеки необходимо учитывать несколько соображений, таких как квалификация, требования, первоначальный взнос и кредитный рейтинг. Независимо от того, являетесь ли вы покупателем жилья впервые или повторно, кредиты, обеспеченные государством, предлагают несколько преимуществ при поиске недвижимости вашей мечты!

Хотя каждый из них может похвастаться уникальными преимуществами, все они могут помочь заемщикам с покупкой жилья, проектами по благоустройству и ремонту или рефинансированию.

Узнайте больше о преимуществах, условиях и требованиях жилищных кредитов, обеспеченных государством, предлагаемых через Contour Mortgage.

Преимущества ипотечного кредита, поддерживаемого государством

Ипотечный кредит, поддерживаемый государством, предоставляется только через утвержденных кредиторов, таких как Contour Mortgage, и предъявляет менее строгие требования.

Выгоды заемщика включают более низкий кредитный рейтинг и отношение долга к доходу (DTI). Также могут быть рассмотрены ранее решенные финансовые вопросы, такие как банкротство, залоговое удержание и потеря права выкупа. Заемщики с хорошей или отличной кредитной историей, сбалансированным DTI и первоначальным взносом в размере 20 или более процентов могут дополнительно пользоваться дополнительными скидками и кредитами на покрытие расходов на закрытие.

Также могут быть рассмотрены ранее решенные финансовые вопросы, такие как банкротство, залоговое удержание и потеря права выкупа. Заемщики с хорошей или отличной кредитной историей, сбалансированным DTI и первоначальным взносом в размере 20 или более процентов могут дополнительно пользоваться дополнительными скидками и кредитами на покрытие расходов на закрытие.

Эти кредиты также предлагают гранты на покупку жилья в первый раз и проекты улучшения через различные государственные, местные и некоммерческие организации. Посетите веб-сайт Министерства жилищного строительства и городского развития США (HUD) или свяжитесь с вышеупомянутыми агентствами, чтобы узнать больше.

Ипотечные кредиты, обеспеченные государством Квалификация

и требования

Получатели кредитов FHA и USDA, вносящие более 20 процентов, освобождаются от приобретения частного ипотечного страхования (PMI) или взносов по ипотечному страхованию (MIP). Кредиты VA исключены из этих требований, независимо от первоначального взноса.

Все три могут финансировать дома на одну семью, многоквартирные дома, а также многоквартирные дома и кооперативы, используемые в качестве основного места жительства. Это также относится к проектам по благоустройству или восстановлению жилья, рефинансированию и обратной ипотеке.

Типы ипотечных кредитов, поддерживаемых государством

Три наиболее распространенных кредита, поддерживаемых государством, доступны через FHA, USDA и VA. Они отличаются от Fannie Mae и Freddie Mac, которые являются спонсируемыми государством организациями с ипотечным покрытием.

В зависимости от ваших целей лучше всего поработать с представителем Contour Mortgage, чтобы понять, какой кредит вам подходит.

FHA

Изначально созданные во время Великой депрессии для поощрения приобретения жилья молодыми семьями, кредиты FHA предоставляются с первоначальным взносом в размере 3,5%. Первоначально предлагаемые в виде 30-летних ипотечных кредитов с фиксированной процентной ставкой, квалифицированные получатели часто получают быстрое одобрение и закрытие. Кредитные рейтинги обычно не являются фактором при подаче заявки на кредит FHA. Расходы на закрытие и другие сборы также могут быть оплачены продавцами, строителями или кредиторами.

Кредитные рейтинги обычно не являются фактором при подаче заявки на кредит FHA. Расходы на закрытие и другие сборы также могут быть оплачены продавцами, строителями или кредиторами.

Не все кредитные лимиты FHA одинаковы в Соединенных Штатах. Они могут варьироваться в зависимости от округа, в зависимости от рыночных условий и стоимости жизни. Подробности см. в Инструменте ограничения ипотечных кредитов FHA.

Кредиты FHA допустимы: непогашенная ипотека от продавца с текущим кредитом FHA может быть передана новому покупателю.

HUD обновил свои штрафы за досрочное погашение кредитов FHA в 2015 году. В постановлении департамента говорится, что заемщики будут нести ответственность за начисление процентов только до даты выплаты ипотечного кредита.

Члены семьи, друзья или другие доноры, не имеющие каких-либо имущественных интересов, могут подарить заемщикам до 100 процентов этой ссуды при условии, что средства используются для покупки или улучшения дома, закрытия расходов и других сборов. Жертвователи, превышающие установленный Налоговой службой (IRS) лимит в размере 15 000 долларов США, также должны будут заявить о подарках или пожертвованиях в применимых декларациях о подоходном налоге. Узнайте больше о подарках на веб-сайте HUD или обратитесь за помощью в Contour Mortgage.

Жертвователи, превышающие установленный Налоговой службой (IRS) лимит в размере 15 000 долларов США, также должны будут заявить о подарках или пожертвованиях в применимых декларациях о подоходном налоге. Узнайте больше о подарках на веб-сайте HUD или обратитесь за помощью в Contour Mortgage.

203(k) Кредиты на ремонт

Используемые для финансирования капитального или ремонтного имущества, ссуды FHA 203(k) на улучшение дома основаны на оценочной стоимости дома после улучшений и модернизаций. PMI не требуется, но авансовые гарантии и ежегодные сборы по-прежнему необходимы — первая составляет 1,75 процента от суммы кредита, вторая — 0,35 процента непогашенной основной суммы.

В зависимости от объема работ, которые необходимо выполнить, они доступны в двух вариантах: Limited или Streamline 203(k) кредиты лучше всего подходят для ремонта полов, сантехники, кухни и ванной комнаты и других косметических улучшений. Стандартные ссуды предназначены для более крупных проектов по устранению повреждений от пожаров и наводнений, небрежности или нарушений кодекса.

Обратная ипотека

Лица в возрасте 62 лет и старше могут перейти на обратную ипотеку, спонсируемую FHA, если в настоящее время они проживают в своем основном месте жительства с небольшим остатком по кредиту. Доступный в виде ипотечного кредита на преобразование собственного капитала (HECM), он использует накопленный капитал в виде денежных средств для погашения оставшейся основной суммы или улучшения дома.

Заемщики не обязаны производить какие-либо платежи до тех пор, пока дом не будет продан.

USDA

Стимулируя домовладение в сельских и малонаселенных районах, кредиты USDA поддерживаются Программой гарантированного жилищного кредитования развития сельских районов. Этот кредит, ориентированный на заемщиков с низким и средним уровнем дохода в малонаселенных районах, не требует первоначальных взносов и комиссий за закрытие или ипотечного страхования. Заемщики могут приобретать дома только площадью до 2000 квадратных футов, а уровень дохода должен быть ниже предела для соответствующих мегаполисов и размеров семьи.

Кредиты USDA также требуют двухлетнего стабильного дохода, благоприятной кредитной истории и сбалансированного DTI.

VA

Contour Mortgage является одобренным VA и дружественным к военным общественным кредитором и имеет честь помогать действующим военнослужащим, ветеранам и правомочным пережившим супругам в приобретении жилья.

Созданные во время Второй мировой войны, чтобы те, кто служил, могли эффективно заботиться о своих семьях, ссуды VA подходят для покупки основного жилья или проектов по благоустройству. Заемщики должны отслужить не менее шести месяцев на действительной службе — резервисты и члены Национальной гвардии имеют право на участие в программе после шести лет или на действительной службе в течение как минимум 181 дня. Боевые военнослужащие 9 чел.0 дней также может соответствовать требованиям.

Подобно кредитам Министерства сельского хозяйства США, они не требуют минимального первоначального взноса или ипотечного страхования. Дополнительные преимущества включают более низкие затраты на закрытие и требования DTI, а также кредитное консультирование.

Кредиты VA, полученные после 1 марта 1988 г., могут быть получены квалифицированными заемщиками.

5 Часто задаваемые вопросы об ипотеке, обеспеченной государством

1. Могу ли я получить ипотеку, обеспеченную государством, если я впервые покупаю жилье?

Да! Покупатели жилья, покупающие жилье впервые и повторно, соответствуют указанным критериям.

2. Могу ли я вложить кредит на улучшение дома в свою ипотеку, обеспеченную государством?

FHA 203 (k) ссуды на реабилитацию подходят для заемщиков, которые ищут ремонт или реабилитационный проект.

3. Смогу ли я по-прежнему соответствовать критериям кредитной истории ниже среднего?

Да! Более низкие кредитные баллы не помешают получить кредит FHA или VA. USDA требует немного более высокого кредита, но меньше, чем у обычных ипотечных кредитов.

4. Я не могу позволить себе первоначальный взнос в размере 20 процентов.