Содержание

Ипотека без проверки кредитной истории – список банков для оформления ипотечного кредита

Ипотека без проверки кредитной истории – список банков для оформления ипотечного кредита

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Где можно получить ипотеку без проверки кредитной истории. Какие банки могут выдать ипотечный кредит без проверок КИ. Информация об условиях кредитов — суммах, процентах, сроках и других.

Информация об условиях кредитов — суммах, процентах, сроках и других.

- Можно оформить без кредитной истории

- Предложения для заемщиков с плохой КИ

- Ипотека на разные виды жилья

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Топ предложений

Ипотека без проверки кредитной истории – рейтинг 2022

- Открытие (Вторичное жилье)

- Открытие (Ипотека с материнским капиталом на вторичное жилье)

- Кошелев-Банк (Готовое жилье)

- Эс-Би-Ай Банк (Ипотека для всей семьи)

По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Итоговое сравнение ипотечных кредитов без проверки кредитной истории

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

При оформлении ипотечного кредита банки всегда проверяют кредитную историю своих клиентов. Для кредитной организации это важный показатель, который отражает надежность будущего заемщика. Если в КИ обнаружатся проблемы, то заемщику с большой вероятностью откажут. Получить ипотеку в такой ситуации будет очень сложно.

Только несколько банков предусматривают программы кредитования для проблемных заемщиков. Они рассчитаны на тех, кто готов исправить свою кредитную историю. Узнать подробнее об ипотеке, которая выдается без проверки КИ, вы сможете на нашем сайте.

Они рассчитаны на тех, кто готов исправить свою кредитную историю. Узнать подробнее об ипотеке, которая выдается без проверки КИ, вы сможете на нашем сайте.

Преимущества

- Вы сможете приобрести собственное жилье независимо от прошлых проблем с кредиторами

- Такая ипотека подойдет людям без кредитной истории — отсутствие КИ также может стать причиной отказа

- Заявка на кредит будет рассматриваться быстрее

Недостатки

- Банк увеличит процентную ставку и уменьшит сумму кредита из-за риска невозврата

- Если вы объявляли себя банкротом, то почти в любом случае получите отказ

Чтобы увеличить вероятность одобрения заявки, вы можете привлечь одного или нескольких созаемщиков с положительной кредитной историей. Также желательно взять и погасить в срок несколько небольших кредитов или займов — так вы немного улучшите КИ. Не пытайтесь подделать сведения о кредитной истории — если банк обнаружит подделку, то он занесет вас в черный список и сообщит о нарушении в полицию.

Также желательно взять и погасить в срок несколько небольших кредитов или займов — так вы немного улучшите КИ. Не пытайтесь подделать сведения о кредитной истории — если банк обнаружит подделку, то он занесет вас в черный список и сообщит о нарушении в полицию.

Информация была полезна?

20 оценок, среднее: 4.2 из 5

Часто ищут

Ипотека с плохой кредитной историей: реальные возможности и ограничения

Даже человек, серьезно относящийся к принятым на себя финансовым обязательствам, может оказаться под влиянием факторов непреодолимой силы и подпортить свою кредитную историю.

Следствием кризисных моментов оказывается задержка ежемесячных платежей, но даже после того, как все погашено, информация о просрочке может стать препятствием для последующих займов на максимально приемлемых условиях. Для получения ипотечного кредита хорошая история весьма важна, поскольку он всегда выдается на длительный срок, и банк должен быть уверен, что клиент сохранит платежеспособность даже в сложных обстоятельствах. Однако плохая история не означает полную невозможность получения ипотечного займа при небезупречной кредитной истории, и в данной статье мы рассмотрим варианты, как взять ипотеку с плохой кредитной историей.

Однако плохая история не означает полную невозможность получения ипотечного займа при небезупречной кредитной истории, и в данной статье мы рассмотрим варианты, как взять ипотеку с плохой кредитной историей.

Реальные возможности: рассматриваем вариант с поручительством

Желание финансистов свести риски к минимуму абсолютно понятно. Во избежание последующих тяжб и денежных потерь, они очень пристально рассматривают кредитные истории клиентов, обратившихся за ипотекой. Скрыть факт просрочек, зафиксированных во время предыдущего займа в другом банке, вряд ли получится, а значит, лучше сообщить о них при первом же обращении, подготовив убедительные аргументы в пользу того, что в будущем ситуация не повторится. Однако, на слово представители банка вряд ли поверят и предложат найти одного или нескольких поручителей, история которых не вызывает сомнений.

Кроме того, стоит подготовиться к выплате повышенных процентов и сразу отказаться от идеи получения ипотеки без первого взноса. Начальная сумма должна быть, и чем она больше, тем выше шансы получить ипотеку.

Начальная сумма должна быть, и чем она больше, тем выше шансы получить ипотеку.

Разумеется, потребуется также подтвердить стабильный доход, крайне желательно, чтобы в одном месте на своей должности потенциальный заемщик проработал минимум полгода. Если работа стабильная, компания уважаемая, а вознаграждение приличное, начинать стоит с банка, в котором открыта зарплатная карта.

Поручителем может быть родственник, хороший знакомый, разумеется, с хорошей кредитной историей. Идеально, если в качестве поручителей выступят коллеги, а лучше – руководство. Нужно заметить, ценные сотрудники иногда пользуются подобными привилегиями, хотя, конечно, стоит быть готовыми пережить отказ, так как поручительство означает принятие на себя обязательств перед банком, если протеже не сумеет расплатиться.

Многие потенциальный заемщики предпочитают не рисковать и сразу довериться надежным кредитным брокерам, главный минус которых лишь в том, что их услуги – недешевое удовольствие. Специалисты реально могут помочь с получением ипотечного кредита, сделав все, чтобы кредитная история не оказалась решающим фактором при принятии решения.

Специалисты реально могут помочь с получением ипотечного кредита, сделав все, чтобы кредитная история не оказалась решающим фактором при принятии решения.

Важно внимательно отнестись к выбору брокера и не делать предоплату за красивые обещания.

В какой банк отправиться? Документация, системы скоринга…

Не существует банка, который закроет дверь перед клиентом, имеющим поручителей, готовым подтвердить доход и, в целом, производящим впечатление надежного плательщика. Если при этом вносится существенный первоначальный взнос, выбирается минимальный срок кредитования и оформляется залог под приобретаемую недвижимость, банкиры не придадут решающего значения прежним финансовым прегрешениям. Таким образом, если все это есть — выбор банка зависит исключительно от условий кредитования.

Если есть сомнения, лучше отправиться в небольшой банк, где с большей вероятностью прикроют глаза на негативные моменты в кредитной истории. Стремясь упрочить свое положение и расширить сферу влияния на финансовом рынке, такие организации более лояльны к клиентам. К тому же, к ним стекается информация не из всех Бюро кредитных историй, а значит, некоторые просрочки могут оказаться незамеченными. Однако текущее финансовое положение в любом случае будет иметь решающее значение.

К тому же, к ним стекается информация не из всех Бюро кредитных историй, а значит, некоторые просрочки могут оказаться незамеченными. Однако текущее финансовое положение в любом случае будет иметь решающее значение.

Финансовые консультанты рекомендуют подавать одновременно заявки в несколько банков, а далее уже ориентироваться по ситуации. Если ждать ответа от банка, и только в случае отказа обращаться в следующую организацию, можно потерять время и упустить возможности. Стоит знать, что не все банки сотрудничают с одними и теми же бюро кредитных историй, а значит, они могут получить разные сведения о степени платежеспособности клиентов. Не исключено, что, например, четыре финансовые структуры ответят отказом, а пятая организация без лишних вопросов выдаст долгосрочный ипотечный кредит.

Важно понимать, что во многих банках благонадежность заемщиков проверяется при помощи специальной скоринговой системы, которой, как любому программному обеспечению, ничего не докажешь. Если же с документацией и данными работает живой человек, его можно убедить в том, что прежние проблемы остались в прошлом, и нынешняя платежеспособность несомненна. Однако, кредитный комитет, который, собственно, принимает решение об ипотеке, поверит только документам.

Если же с документацией и данными работает живой человек, его можно убедить в том, что прежние проблемы остались в прошлом, и нынешняя платежеспособность несомненна. Однако, кредитный комитет, который, собственно, принимает решение об ипотеке, поверит только документам.

Так или иначе, каждому, кто надеется на получение ипотеки, надо сначала закрыть все имеющиеся кредиты. Если есть крупные займы, на ипотеку банки вряд ли согласятся.

Если получен отказ: продолжаем поиск вариантов

Даже если в выдаче ипотечного кредита отказали все банки, в которые довелось обратиться, это все равно не повод отбрасывать идею приобретения жилья в долг. Для многих вполне приемлемым вариантом является получение рассрочки напрямую у застройщика. Поскольку крупные девелоперы, особенно в кризисные периоды, остро заинтересованы в привлечении инвесторов, они готовы взаимодействовать с покупателями по упрощенной процедуре, особо не вдаваясь в подробности кредитной истории.

Стоит иметь в виду, что рассрочка от застройщика предоставляется на незначительный период, первый взнос обязателен, а договор заключается на этапе возведения новостройки, что сопряжено с определенными рисками. Поэтому имеет смысл убедиться в надежности застройщика, проверить разрешительную документацию и лишь затем заключать договор.

Случается, что отказ в получении ипотечного кредита получают граждане, которые никак этого не ожидали. Речь идет об «одобренных» участниках государственных программ, направленных на предоставление доступного жилья ряду категорий населения. В частности, остается актуальной военная ипотека, однако, некоторые представители вооруженных сил неимоверно разочаровываются, получив отказ от кредитора. Им почему-то кажется, что банки просто не имеют права отказывать военным.

Конечно, за военнослужащих ручается государство, однако финансисты отлично понимают, что после того, как человек уходит со службы, ему приходится самому исполнять свои обязательства. И если военный успел ранее испортить собственную кредитную историю, очень вероятно, что банк не захочет выдать ему ипотеку. Придется искать другие финансовые организации или спешно улучшать кредитную историю.

И если военный успел ранее испортить собственную кредитную историю, очень вероятно, что банк не захочет выдать ему ипотеку. Придется искать другие финансовые организации или спешно улучшать кредитную историю.

Пути исправления кредитной истории

Стоит понимать, что негативная кредитная история не является пожизненным приговором, и если проблемы с просрочкой были более пятнадцати лет назад, на текущей ситуации они уже не скажутся. Впрочем, сами банки обязаны хранить информацию о заемщиках не менее 35 лет. Чтобы понять, надо ли что-то делать для исправления истории, можно запросить информацию из Бюро кредитных историй и выяснить, какой является ситуация на самом деле. Один раз в год эту информацию можно получить абсолютно бесплатно.

Многим по силам всего за несколько лет максимально исправить кредитную историю. Во-первых, надо вовремя или даже немного раньше гасить текущие кредиты, а во-вторых, стоит взять и своевременно закрыть несколько небольших потребительских ссуд. Так история будет постепенно «обеляться», и в какой-то момент она улучшится настолько, что можно будет взять ипотеку на общих основаниях. Конечно, для исправления кредитной истории необходимо время, а также дисциплинированность и придется пойти на некоторые затраты, но, в конечном итоге, дело того стоит.

Так история будет постепенно «обеляться», и в какой-то момент она улучшится настолько, что можно будет взять ипотеку на общих основаниях. Конечно, для исправления кредитной истории необходимо время, а также дисциплинированность и придется пойти на некоторые затраты, но, в конечном итоге, дело того стоит.

Чаще всего вручную листаются истории за последние два года, и по этому периоду все должно свидетельствовать об улучшении и стабилизации материального положения.

Плохую историю уравновесит первоначальный взнос

Если кредитная история испорчена очень сильно, банки могут отказывать даже в выдаче крошечных ссуд. Тогда можно попробовать обратиться в микрофинансовые организации – не за жилищным кредитом, а за деньгами для первого взноса, наличие которых существенно улучшает ситуацию потенциального заемщика для банка. Но в этом случае стоит быть готовыми, в силу достаточно высокого процента, вернуть ссуду за минимально возможное время.

Кстати, стоит знать, что далеко не все МФО подают сведения в бюро кредитных историй.

В последнее время нередко можно встретить предложение услуги по исправлению кредитной истории. Суть в том, что за определенную плату сотрудники микрофинансовых структур, имеющие связи с одним или несколькими бюро кредитных историй, просто дописывают несколько якобы взятых и вовремя погашенных ссуд. Стоит знать, что при серьезном скоринге такие схемы легко просчитываются, и доверие к заемщикам может только снизиться. Поэтому, решив прибегнуть к такому методу, не стоит обращаться за ипотекой в крупные банки.

Дополнительная демонстрация состоятельности: депозиты, банковские карты

Стоит также открыть депозиты, чаще расплачиваться дебетовой картой и вообще демонстрировать высокий материальный уровень и платежеспособность. Банк, в котором у клиента открыт депозит, без проблем выдаст небольшой потребительский кредит. Главное – не забывать о цели, которая заключается в исправлении истории, и не оказаться в новой кредитной ловушке.

Заключение

Таким образом, чтобы без проблем получить ипотечный кредит с плохой кредитной историей, придется поискать надежных поручителей, накопить на приличный начальный взнос и подтвердить доход, который позволит вносить платежи без задержек. Можно пойти по пути получения рассрочки от застройщика или направить усилия на исправление кредитной истории — универсальных решений нет, каждую ситуацию необходимо рассматривать индивидуально.

Можно пойти по пути получения рассрочки от застройщика или направить усилия на исправление кредитной истории — универсальных решений нет, каждую ситуацию необходимо рассматривать индивидуально.

В любом случае, перед тем, как затеять ипотечную гонку, стоит многократно взвесить свои возможности. Получив предварительное одобрение от банка, стоит все оценить еще раз, так как увеличение процентов, на которое приходится соглашаться из-за негативной кредитной истории, может вылиться в неимоверное и неоправданное финансовое бремя. Не будет лишним поинтересоваться возможностями рефинансирования, чтобы иметь возможность какое-то время в полном объеме оплачивать кредит, а потом переоформить его на более лояльных условиях.

Игорь Василенко

Ипотека без первоначального взноса в 2022 году в Санкт-Петербурге, взять ипотечный кредит без первого взноса

Цена недвижимости

0 ₽

Переплата

0 ₽

Полная стоимость кредита

0 ₽

Ежемесячный платеж

0 ₽

График платежей

Список ипотечных программ в Санкт-Петербурге на покупку недвижимости без первоначального взноса. 75 предложений от 39 банков со ставками от 4.6%, первоначальным взносом от 0%, максимальной суммой кредита до 150 000 000 ₽

75 предложений от 39 банков со ставками от 4.6%, первоначальным взносом от 0%, максимальной суммой кредита до 150 000 000 ₽

Ипотека на вторичку

Ипотека на новостройку

Ипотека без первого взноса

Ипотека без подтверждения дохода

Рефинансирование ипотеки

Военная ипотека

Льготная ипотека

Ипотека на строительство дома

Сельская ипотека

| Банк | Ставка | Первый взнос | Платеж | ||

|---|---|---|---|---|---|---|

| Ставкаот 9.5% Целевой ипотечный кредит | 0% | 83 538 ₽ / мес Платеж83 538 ₽ / мес На срок 15 лет | Целевой ипотечный кредит | ||

| Ставкаот 9.9% Ипотека на новостройки | 0% | 85 480 ₽ / мес Платеж85 480 ₽ / мес На срок 15 лет | Перейти на сайт | Ипотека на новостройки | |

| Ставкаот 13% Под залог квартиры | 0% | 101 219 ₽ / мес Платеж101 219 ₽ / мес На срок 15 лет | Под залог квартиры | ||

| 0% | 89 377 ₽ / мес Платеж89 377 ₽ / мес На срок 15 лет | Недвижимость под залог имеющегося жилья | |||

| Ставкаот 13.1% Целевая ипотека | 0% | 101 746 ₽ / мес Платеж101 746 ₽ / мес На срок 15 лет | Целевая ипотека | ||

| Ставкаот 11.79% Ипотека под залог имеющегося жилья | 0% | 94 935 ₽ / мес Платеж94 935 ₽ / мес На срок 15 лет | Ипотека под залог имеющегося жилья | ||

| Ставкаот 5% Новостройка | 0% | 63 263 ₽ / мес Платеж63 263 ₽ / мес На срок 15 лет | Новостройка | ||

69″>

69″>

Все сообщения

Что-то в последнее время стал часто слышать про жилищно-накопительные кооперативы.

Это что, новый рассвет советских кооперативов или уже что-то новенькое придумали? Поди, опять какой-нибудь новый способ… Читать

Это что, новый рассвет советских кооперативов или уже что-то новенькое придумали? Поди, опять какой-нибудь новый способ… ЧитатьИпотека на переуступку прав по ФЗ 214. Юридические тонкости и опасности…. Читать

Здравствуйте. Такой вопрос: дадут ли ипотеку при условии что трудоустройство по договору гпх на год, с пролонгацией каждый год, зп вся белая, имеется сумма для первоначального взноса 40%. И вообще большая… Читать

Товарищи на дворе 21 век, денег на комфортную жизнь не хватает, тем более если есть ещё и дети. И вы ещё собираетесь лезть в долги на долгий срок. Меня очень поражает финансовая не грамотность нашего населения… Читать

Это что, новый рассвет советских кооперативов или уже что-то новенькое придумали? Поди, опять какой-нибудь новый способ… Читать

Это что, новый рассвет советских кооперативов или уже что-то новенькое придумали? Поди, опять какой-нибудь новый способ… Читать

Все материалы

Материалы по ипотеке

Погашение ипотеки материнским капиталом: условия, документы, инструкция

Ипотека под 6 процентов: как взять, условия, требования банка, список документов

Чем отличается ипотека от кредита и что выгоднее взять

Как переоформить ипотеку на другого человека

Как взять ипотеку: условия, документы, инструкция

Дадут ли ипотеку с плохой кредитной историей и как ее оформить

Дают ли ипотеку ИП и на каких условиях

Ипотека на строительство частного дома: дают ли, как взять, условия, документы

Сельская ипотека: как взять кредит на жилье под низкий процент

Ипотека в Санкт-Петербурге

Целевая ипотека

- Ипотека на вторичку

- Ипотека на новостройку

- Ипотека на строительство дома

Особые условия

- Ипотека без первого взноса

- Ипотека без подтверждения дохода

- Льготная ипотека

- Показать ещё

- По двум документам

- С материнским капиталом

- Сельская ипотека

Специальные программы

- Рефинансирование ипотеки

- Военная ипотека

Популярные города

- Санкт-Петербург

- Москва

- Краснодар

- Показать ещё

- Сочи

- Екатеринбург

Можно ли взять вторую ипотеку без погашения первой в 2022 году

Васюкович Артем – эксперт по ипотеке

Время на чтение:

6 минут

8170

Многие люди сталкиваются с необходимостью оформления еще одного ипотечного кредита при незакрытом первом. Причин может быть множество: переезд, обеспечение жильем детей, развод и т.д. Можно ли взять вторую ипотеку в этом случае? Разберем вопрос подробнее.

Причин может быть множество: переезд, обеспечение жильем детей, развод и т.д. Можно ли взять вторую ипотеку в этом случае? Разберем вопрос подробнее.

Можно ли оформить вторую ипотеку без закрытия первой

Содержание

- Можно ли оформить вторую ипотеку без закрытия первой

- Стоит ли это делать: возможные риски

- Основные требования банка к заемщику

- Возможные причины отказа по второй ипотеке

- Как повысить шансы на одобрение второй ипотеки

Ни один российский закон не ограничивает право любого человека в количестве оформленных ипотечных кредитов. Теоретически можно брать займы неограниченное число раз. Вопрос в том, сможет ли заемщик качественно их обслуживать.

Если клиент имеет успешно погашенные или действующие кредиты с отличной история внесения текущих платежей, без допущения просрочек, то нет препятствующих факторов для оформления новых обязательств.

Что касается банков, то их деятельность направлена на извлечение максимальной прибыли в результате взаимовыгодного сотрудничества с добросовестными клиентами. Главное, на что обращают кредиторы при оценке подобных заемщиков, это достаточная платежеспособность и неиспорченная кредитная история.

Главное, на что обращают кредиторы при оценке подобных заемщиков, это достаточная платежеспособность и неиспорченная кредитная история.

Банк может выдать вторую ипотеку при непогашенной первой только при соответствии клиента обозначенным требованиям и предоставлении полного пакета документов. При этом на все имеющиеся кредитные обязательства у заемщика должно уходить не более 40%-60% от общего семейного бюджета. Если эта цифра будет выше, то высока вероятность отклонения поданной заявки.

Посчитать свою платежеспособность по второй ипотеке вы сможете с помощью нашего ипотечного калькулятора:

[egn-mortcalc-show]

ОБРАТИТЕ ВНИМАНИЕ! Если клиент при действующей ипотеки с господдержкой выявил желание получить также льготный жилищный займ на лояльных условиях, то сделать этого не получится. Законодательством закреплено ограничение на участие в социальных проектах подобного типа – не более одного раза за всю жизнь.

То есть военную ипотеку, получение субсидий, полагающихся определенным категориям граждан, использование средств материнского капитала, оформление семейной ипотеки можно получить только единожды.

Стоит ли это делать: возможные риски

Важно понимать, что любой ипотечный кредит – это серьезное обязательство по погашению серьезной суммы в течение довольно длительного периода времени.

Практика показывает, что большинство людей берут ипотеку со сроком возврата больше 10-ти лет. За этот длинный отрезок времени в жизни клиента может произойти все, что угодно. Потеря работы, ухудшение здоровья, рождение детей, развод и иные причины могут стать решающими факторами невозможности дальнейшего обслуживания заключенного договора.

Поэтому, прежде чем решиться на вторую ипотеку, важно сделать предварительные расчеты с помощью ипотечного калькулятора, а также подготовить финансовую подушку безопасности для потенциальной подстраховки.

Возможными рисками второй ипотеки могут стать:

- слишком серьезная нагрузка на бюджет семьи и ухудшения уровня жизни;

- форс-мажорные обстоятельства, которые ухудшат кредитоспособность клиента;

- утрата залогового имущества в случае допущения стабильных просрочек или полного отказа платить.

ВАЖНО! Для минимизации большинства рисков можно приобрести страховку, которая при наступлении соответствующего страхового случая покроет долги перед банком. Большинство кредитных организаций помимо полиса имущественного страхования настойчиво рекомендуют приобретать и страховку жизни и здоровья заемщика.

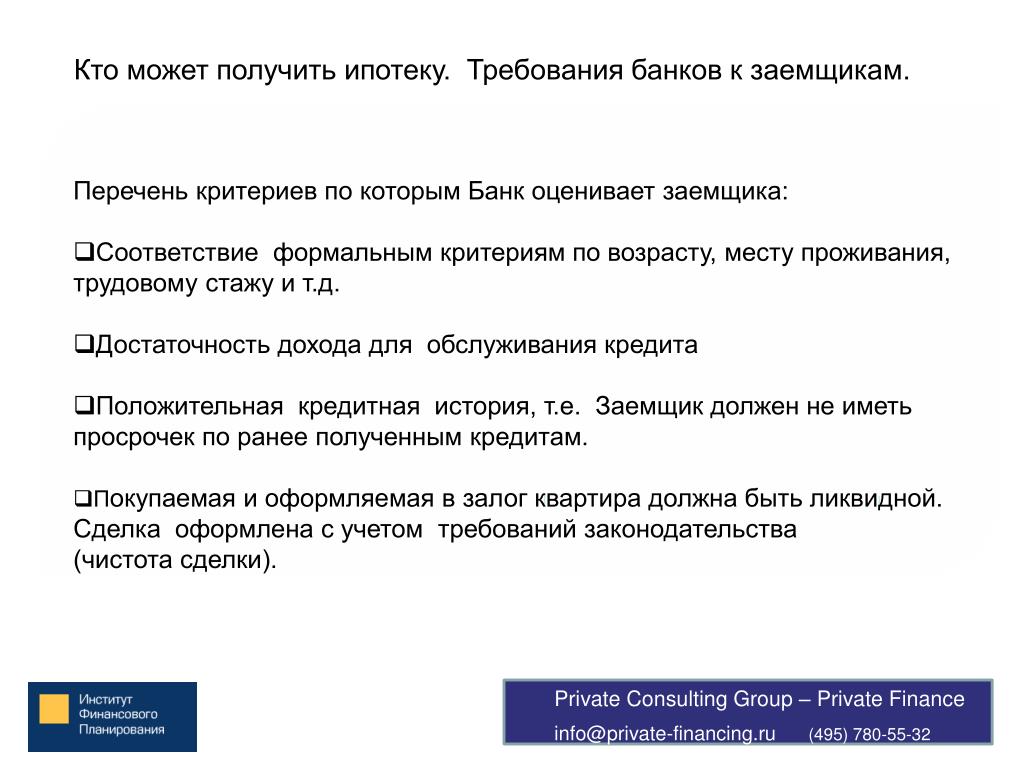

Основные требования банка к заемщику

Ключевые требования кредитора к заемщику, подающему заявку на второй ипотечный кредит, те же, что и по основному займу. К ним относятся:

- Соответствие возрастным рамкам (в большинстве банков от 21 года до 65-75 лет).

- Получение стабильного и достаточного дохода.

- Стаж не менее 4-6 месяцев на последнем месте трудоустройства при общем стаже не менее одного года.

- Полная дееспособность.

- Наличие положительной кредитной истории (не допускаются никакие просрочки или прочие нарушения условий кредитного договора, а также реструктуризации).

- Российское гражданство и регистрации (временной или постоянной).

Дополнительно банк принимает во внимание семейное положение клиента, количество иждивенцев, а также наличие ликвидного движимого и недвижимого имущества.

Подробно требования для ипотеки вы можете узнать в специальном посте.

Возможные причины отказа по второй ипотеке

Нередко возникают ситуации, когда по ипотечной заявке на второй кредит клиент получает отказ. Причин может быть масса. К наиболее распространенным относятся:

- Недостаточность дохода. Если первый скоринг показал недостаточную платежеспособность заемщика, то на дальнейший анализ такая заявка даже не будет отправляться. Доход – это ключевой параметр, доказывающий возможность клиента вовремя и в требуемом объеме погашать долг.

- Испорченная кредитная история. В случае выявлений в БКИ фактов допущения серьезных просрочек по кредитным платежам, банк также может отклонить подобную заявку.

- Размер первого взноса. Для своей подстраховки банк может выдвинуть обязательное требование в уплате существенной доли от стоимости приобретаемой недвижимости (более 30-40%). Если клиент обозначенную сумму внести не сможет, то будет озвучено отрицательное решение.

Если клиент обозначенную сумму внести не сможет, то будет озвучено отрицательное решение.

Если клиент обозначенную сумму внести не сможет, то будет озвучено отрицательное решение.- Неликвидный или не соответствующий требованиям банка предмет залога. Покупаемое жилье должно отвечать требованиям банка в вопросах престижности района, года постройки дома, наличия коммуникаций и инфраструктуры, площади и т.д. Банк не согласится взять в залог аварийное, ветхое жилье, расположенное на окраине города и иные объекты невысокой ликвидности.

- Наличие иждивенцев. Здесь все индивидуально. Если в семье работает один муж, а жена с тремя детьми в декрете, то банк вполне может отказать в выдаче второго кредита из-за повышенных рисков невозврата.

ВАЖНО! Отказ банка с объяснением причины «из-за наличия действующей первой ипотеки» не законен. Однако практика доказывает, что обжаловать подобные заключения бессмысленно.

Причины отказа по ипотеки способы решения проблем мы разобрали в отдельном посте. Обязательно загляните туда.

Как повысить шансы на одобрение второй ипотеки

Принимая во внимание следующие рекомендации, можно увеличить свои шансы на одобрение вторичной ипотечной заявки:

- Предоставить поручителей или созаемщиков для учета дохода при расчете максимальной суммы заемных средств.

- Показать все имеющиеся источники дополнительного заработка и доказать их документально (выпиской по счету, копией договора аренды и т.д.).

- С заявкой обращаться в свой «зарплатный» банк.

- Исправить кредитную историю (к примеру, оформить небольшой потребительский займ и быстро его погасить).

- Показать наличие недвижимости и иного высоколиквидного имущества.

- Обращаться в один и тот же банк, в котором оформлен первый кредит (особенно если он обслуживается без нареканий).

- Предоставить дополнительный залог уже имеющейся в собственности недвижимости.

- Оптимальный возраст обращения – от 25 до 40 лет.

Любой человек может оформить вторую ипотеку без погашения первой.

Главными условиями одобрения такой сделки станут достаточная платежеспособность, позитивная кредитная история и соответствие заемщика обозначенным требованиям в отношении возраста, прописки, гражданства, стажа и предоставления полного пакета документов.

Главными условиями одобрения такой сделки станут достаточная платежеспособность, позитивная кредитная история и соответствие заемщика обозначенным требованиям в отношении возраста, прописки, гражданства, стажа и предоставления полного пакета документов.Доказав банку, что клиент сможет без существенных рисков обслуживать сразу два долгосрочных кредита, он имеет высокую вероятность получения положительного решения.

Подробнее о том, как взять две ипотеки одновременно вы узнаете в следующем посте.

Напоминаем, что перед подачей заявки на вторую ипотеку лучше записаться на бесплатную консультацию к специалисту. Запись в форме внизу.

Ждем ваши вопросы по второй ипотеке и просим оценить статью.

Покупка квартиры до регистрации брака

23 Ноября 2020

Советы

Что учесть будущим супругам при приобретении недвижимости до свадьбы, чтобы избежать возможных проблем с разделом имущества?

«Мы с будущим мужем планируем приобрести квартиру до брака. Ипотека будет оформлена на него. Я выступаю в качестве созаемщика и вношу половину первоначального взноса. Деньги я просто переведу со своей карты на его счет, а он уже внесет всю сумму. Скорее всего, в будущем мы используем средства маткапитала для погашения ипотеки. Скажите, я все равно никакого отношения к квартире иметь не буду?» – с этим вопросом читательница обратилась в редакцию «АГ».

Давайте разберемся, как будущим супругам купить квартиру до брака, чтобы потом не возникло проблем.

Заключение брачного договора будет правильным решением

Прежде всего ответим на вопрос читательницы. Если между супругами пробежит черная кошка и дойдет до недружественного раздела имущества, спор придется решать в суде. И тут будет важно, аргументы какой из сторон окажутся сильнее.

И тут будет важно, аргументы какой из сторон окажутся сильнее.

Супруг может заявить: «Ипотека оформлена до брака, как и право собственности на квартиру. Значит, задолженность по ипотечному кредиту – это мое обязательство, как и квартира – моя собственность. Да, жена давала деньги, но кто сказал, что именно они пошли на первоначальный взнос и уплату процентов?» Супруга может приводить свои аргументы: она участвовала в выплате первоначального взноса, часть ипотечного кредита была погашена маткапиталом, выплачивались ипотека и проценты по ней в период брака за счет общего дохода супругов, поэтому она все же имеет право на долю в квартире. Но чью сторону примет суд, какие документы будут оценены им как подтверждающие требования и в каких долях он разделит квартиру между супругами – сказать сложно.

Читайте также

Брачный договор перестал быть прерогативой миллионеров

В России брачный договор всегда считался признаком меркантильности и недоверия, но теперь его заключают все чаще. Чем он может пригодиться даже любящей семье? Как его составить и будет ли он работать?

Чем он может пригодиться даже любящей семье? Как его составить и будет ли он работать?

04 Июня 2019 Советы

Другое дело, если будет оформлен брачный договор (хотя бы в отношении приобретаемой квартиры, если подписание «всеобъемлющего» договора смущает). Он может быть заключен в любое время – как до вступления в брак, т.е. при покупке квартиры, так и после (ст. 41 Семейного кодекса РФ). Заключенный до свадьбы договор начнет действовать с момента государственной регистрации брака.

В этом договоре супруги могут определить, кому и в каких долях квартира будет принадлежать, как она будет делиться в случае прекращения брака вне зависимости от того, кто из супругов и как именно вносил первоначальный взнос, с чьего счета списывались ипотечные платежи, был ли в это время у другого супруга источник дохода. Единственное ограничение: один из супругов не может быть поставлен в заведомо худшее положение, чем другой. Например, нельзя заключить брачный договор, по которому при разводе и разделе имущества одному супругу переходит квартира, а второму – долг по ипотеке. В общем, чтобы тяжкие мысли о возможной несправедливости в будущем не омрачали счастье семейной жизни, лучше оформить брачный договор.

В общем, чтобы тяжкие мысли о возможной несправедливости в будущем не омрачали счастье семейной жизни, лучше оформить брачный договор.

Ниже рассмотрим общие ситуации.

Что учесть при заключении договора о покупке квартиры до брака?

Российские суды нередко рассматривают гражданский договор одновременно как соглашение между супругами об определении режима собственности. Например, если они оба фигурируют в качестве покупателей, приобретающих равные доли в квартире, то, скорее всего, суд посчитает, что именно этим договором о приобретении жилья супруги установили, что каждому из них в его личную собственность переходит соответствующая доля в квартире. Например, такая позиция была применена в решении Нагатинского суда г. Москвы по делу № 02-0395/2016 (02-12309/2015).

Также нужно иметь в виду: закон не содержит правила о том, что имущество, нажитое гражданами в незарегистрированном браке, безусловно становится их общей долевой собственностью. Для этого требуется их совместное ясно выраженное волеизъявление с согласованием размера долей в общей собственности (Апелляционное определение Верховного суда Республики Коми от 29 января 2015 г. по делу № 33-367/2015). Это значит, что при заключении договора о приобретении квартиры нужно определить долю каждого из будущих супругов. Если один из них вносит большую сумму в качестве первоначального взноса, логичнее определить его долю в большем размере. При этом если не указать размеры долей, то по умолчанию они будут равнозначными – у каждого по 1/2.

Для этого требуется их совместное ясно выраженное волеизъявление с согласованием размера долей в общей собственности (Апелляционное определение Верховного суда Республики Коми от 29 января 2015 г. по делу № 33-367/2015). Это значит, что при заключении договора о приобретении квартиры нужно определить долю каждого из будущих супругов. Если один из них вносит большую сумму в качестве первоначального взноса, логичнее определить его долю в большем размере. При этом если не указать размеры долей, то по умолчанию они будут равнозначными – у каждого по 1/2.

В случае если покупатели так и не решат вступить в законный брак, то правовой режим имущества будет определяться по правилам главы 16 Гражданского кодекса РФ: у каждого владельца доли будет преимущественное право на приобретение доли другого владельца. Если же они будут спорить о цене выкупа, то можно будет обратиться в суд и провести судебную экспертизу по оценке рыночной стоимости доли. Вот только процедура эта затратная, дешевле будет решить вопрос миром.

А если квартира будет куплена в ипотеку?

Ипотека – это кредит под залог недвижимости. Если будущие супруги собираются взять кредит под залог приобретаемой квартиры, то общие условия будут те же, что и при покупке в общедолевую собственность, но с особенностями – квартира остается в залоге у банка до полной выплаты кредита.

В кредитном договоре покупателям лучше выступить в качестве основного заемщика и созаемщика. Нелишним будет закрепить в договоре в отношении каждого заемщика сумму обязательного ежемесячного платежа пропорционально размеру доли каждого – в случае разрыва отношений в будущем будет проще определить действительную стоимость каждой доли.

Будущие супруги могут выступить солидарными заемщиками. Оплачивать ежемесячные взносы будут обязаны оба солидарно. Главное, чтобы сумма ежемесячного платежа вносилась полностью, и неважно кем.

Читайте также

Как супругам разделить обязательства по ипотеке при разводе?

Финансовые обязательства сохраняются за супругами в равных долях независимо от того, кто является заемщиком и собственником квартиры. Поделить их можно несколькими способами

Поделить их можно несколькими способами

03 Сентября 2020 Советы

Рассмотрим пример: заемщики вступили в брак, но спустя время их отношения прекратились, а ипотеку платить надо. Обычно ее выплачивает тот, кто указан основным заемщиком или кто остается проживать в квартире. При разделе имущества в связи с расторжением брака один из супругов вправе потребовать от другого половину платежей по кредитному договору, произведенных им после прекращения семейных отношений (Апелляционное определение Верховного cуда Республики Башкортостан от 20 февраля 2014 г. по делу № 33-2011/2014).

Если квартира приобретена с использованием заемных средств и на момент раздела имущества кредит не выплачен, может потребоваться разделение долговых обязательств перед банком по погашению этого кредита. При этом супруги не вправе своим соглашением изменить порядок его выплаты. Для этого им потребуется согласие банка-кредитора (п. 1 ст. 450 ГК РФ; Апелляционное определение Московского городского суда от 14 мая 2015 г. по делу № 33-16190/2015). После согласования с банком порядка погашения кредита и заключения соглашения о разделе имущества нужно зарегистрировать в территориальном органе Росреестра права на определенные в соглашении доли. Кроме того, если квартира находится в залоге, может потребоваться внесение изменений в закладную (п. 2 ч. 2 ст. 14 Закона о государственной регистрации недвижимости).

по делу № 33-16190/2015). После согласования с банком порядка погашения кредита и заключения соглашения о разделе имущества нужно зарегистрировать в территориальном органе Росреестра права на определенные в соглашении доли. Кроме того, если квартира находится в залоге, может потребоваться внесение изменений в закладную (п. 2 ч. 2 ст. 14 Закона о государственной регистрации недвижимости).

Что нужно знать о приобретении квартиры с использованием маткапитала?

Если брак зарегистрирован, то использование материнского капитала на улучшение жилищных условий дает мужчине право на долю в недвижимом имуществе. Средствами маткапитала можно также погасить ипотеку, оформленную на имя супруга, даже если она была взята до брака. Сожительство такой возможности не дает, как и не обязывает женщину, который выдан сертификат, выделять партнеру долю в имуществе (подробнее о преимуществах и последствиях, о которых нужно подумать как до свадьбы, так и после, – читайте в статье «Зачем нужен брак?»).

Жилье, приобретаемое супругами с привлечением средств материнского капитала, оформляется в общую долевую собственность всех членов семьи, включая детей. При разводе супруги могут претендовать только на свою долю, даже если она еще не выделена. Так, если квартира, приобретенная с использованием средств маткапитала, не была оформлена в общую собственность родителей и несовершеннолетних детей, то при разрешении спора о разделе общего имущества супругов суд должен будет поставить этот вопрос на обсуждение сторон и определить доли детей в праве собственности на жилое помещение (Обзор судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал, утв. Президиумом Верховного Суда РФ 22 июня 2016 г.).

Что будет с квартирой, если один из будущих молодоженов погибнет?

Если один из будущих супругов погибнет после приобретения квартиры в общую долевую собственность, то доля погибшего войдет в его наследственную массу и второй будущий супруг претендовать на нее не сможет (если же брак зарегистрирован, супруг становится наследником первой очереди).

В случае заключения брачного договора – а сделать это можно в любое время – нужно учитывать, что он вступает в силу со дня регистрации брака.

Если квартира куплена до свадьбы, что изменится после регистрации брака?

Если квартира приобретена до свадьбы и оформлена в общедолевую собственность, то после заключения брака ничего не изменится, так как недвижимость будет личным имуществом каждого из супругов, нажитым ими до брака.

Читайте также

Судьба совместно нажитого имущества при банкротстве супруга

Брачный договор или соглашение о разделе общего имущества помогут минимизировать риски имущественных потерь до возбуждения дела о банкротстве. Если же они не были заключены, супругу, не являющемуся должником, сохранить свою долю поможет обращение в суд с требованием о разделе совместно нажитого имущества

12 Октября 2020 Советы

А вот ипотека будет выплачиваться в условиях действия режима совместно нажитого имущества супругов, ведь деньги, которые они зарабатывают и тратят на погашение долга, уже общие.

Напомним: к общему имуществу супругов относятся доходы каждого из них от трудовой, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия и иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья или иного повреждения здоровья, и др.). Общим имуществом являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из них оно приобретено либо на имя кого или кем из супругов внесены денежные средства (п. 2 ст. 34 Семейного кодекса РФ).

В случае развода и раздела имущества к той его части, которая куплена до брака, будут применяться долевое соотношение и правила главы 16 Гражданского кодекса РФ, посвященные общедолевой собственности. А к той части квартиры, которая была оплачена после заключения брака, будут применяться нормы Семейного кодекса РФ, устанавливающие презумпцию равнозначности имущества супругов, – иначе будет складываться ситуация, только если они заключат брачный договор или если у них появятся дети и супруга будет настаивать на отступлении от принципа 50/50 и увеличении ее доли в делимом имуществе супругов.

А к той части квартиры, которая была оплачена после заключения брака, будут применяться нормы Семейного кодекса РФ, устанавливающие презумпцию равнозначности имущества супругов, – иначе будет складываться ситуация, только если они заключат брачный договор или если у них появятся дети и супруга будет настаивать на отступлении от принципа 50/50 и увеличении ее доли в делимом имуществе супругов.

Может, не торопиться и купить недвижимость уже в браке?

Принимая решение, покупать квартиру до или после свадьбы, будущие супруги должны помнить, что брачный договор можно оформить как до, так и после регистрации брака. Также в любое время можно заключить договор купли-продажи квартиры с распределением долей в праве на нее пропорционально размеру вложения каждого покупателя. Главное в таких ситуациях – прозрачность финансовых отношений будущих супругов и отражение их в договоре.

Можно рассмотреть еще один вариант: родители дарят деньги на приобретение квартиры. Имущество, полученное в дар, не является общим имуществом супругов и не подлежит разделу (подробнее об этом в публикациях «Как делятся “наследственные” метры при разводе?» и «Кому после развода достанется купленная на деньги родителей квартира?»).

Имущество, полученное в дар, не является общим имуществом супругов и не подлежит разделу (подробнее об этом в публикациях «Как делятся “наследственные” метры при разводе?» и «Кому после развода достанется купленная на деньги родителей квартира?»).

Идеальный заёмщик или как без проблем получить кредит — Все вопросы — Недвижимость на сайте Living.ru

23.12.2016г.

Более половины сделок на первичном рынке Петербурга проходят с использованием ипотечных кредитов. Более того, практически у каждого застройщика есть один или даже несколько «дружественных» банков, которые предлагают льготную ипотеку на проекты этой компании. Однако кредитные организации очень тщательно проверяют потенциальных клиентов, и далеко не каждый заявитель может рассчитывать на ипотеку. LIVING выяснил, какой он, идеальный заемщик, с точки зрения банка, и можно ли подтолкнуть к положительному для себя решению кредитную организацию.

Работа над ошибками

Каждый кредитор, желающий получить финансовую помощь, проходит процедуру андеррайтинга. Проще говоря, оценки и анализа его кредитоспособности, а также вероятности наступления просрочек при выплате ипотеки. На принятие положительного решения о предоставление займа оказывает влияние совокупность факторов. Первым и, пожалуй, ключевым является кредитная история. Имидж заемщика может с легкостью испортить просрочки платежей по уже взятому кредиту. Правда, специалисты говорят, что при срыве сроков до семи дней катастрофических последствий не будет, но если у потенциального «ипотечника» были длительные просрочки, то это будет являться большим минусом.

Проще говоря, оценки и анализа его кредитоспособности, а также вероятности наступления просрочек при выплате ипотеки. На принятие положительного решения о предоставление займа оказывает влияние совокупность факторов. Первым и, пожалуй, ключевым является кредитная история. Имидж заемщика может с легкостью испортить просрочки платежей по уже взятому кредиту. Правда, специалисты говорят, что при срыве сроков до семи дней катастрофических последствий не будет, но если у потенциального «ипотечника» были длительные просрочки, то это будет являться большим минусом.

«Оценка банка во многом зависит от состояния кредитной истории. Критериев для понятия «самый плохой» может быть много, например, для «Сбербанка» просрочка более 360 дней — это бан на 5 лет минимум. Это самый плохой вариант», — отметил заместитель директора сервиса по улучшению кредитной истории «ПРОГРЕССКАРД» Евгений Куликов.

Также осложнений в получении ипотечного займа стоит ждать тем, кто набрал множество кредитов. По мнению банковских аналитиков, такое положение дел говорит о том, что человек берет деньги, не задумываясь о том, как будет их возвращать. Соответственно, такой человек в глазах банка становится легкомысленным и опасным клиентом.

Соответственно, такой человек в глазах банка становится легкомысленным и опасным клиентом.

Распространённой ошибкой является подача множества заявок в разные банки. Каждая заявка в кредитную организацию оставляет след в досье. Если таких заявок очень много, то финансовая компания может усомниться в надежности такого клиента. Кстати, как отмечают эксперты, онлайн-заявки также фиксируются.

Также серьезными минусами для потенциального банковского клиента будут являются судебные разбирательства и поручительства по другим кредитам. Поэтому совет банковских специалистов прост: если в ваших планах покупка квартиры с помощью ипотеки, лучше избегать любых судебных споров, даже если вы являетесь пострадавшей стороной. С поручительством же стоит быть очень внимательными. Даже если человек, которому вы предоставили свое дружеское «финансовое» плечо исправно платит по кредиту, ваша платежеспособность для банка всё равно снижается.

Другим же неожиданным минусом может стать и то, что предыдущий кредит клиент погасил досрочно. Казалось бы, такая деталь должна говорить о заемщике, как о надежном партнере, а на деле происходит наоборот. Всё дело в том, что это действие лишает банк выгоды, из-за чего такой плюс может обернуться проблемой.

Казалось бы, такая деталь должна говорить о заемщике, как о надежном партнере, а на деле происходит наоборот. Всё дело в том, что это действие лишает банк выгоды, из-за чего такой плюс может обернуться проблемой.

Также специалисты говорят о том, что банковские аналитики косо смотрят на жителей некоторых регионов. Неблагоприятными, по их мнению, являются представители Кемерово, Дальнего Востока, Краснодарского края. Совсем же тяжело получить ипотечные кредиты крымчанам и жителям южных республик.

По мнению профессора и заведующего кафедрой «Ипотечное жилищное кредитование и страхование» Финансового университета при Правительстве РФ Александра Цыганова, идеальный заемщик — человек с хорошей кредитной историей, приличными перспективами и понятными целями. Именно поэтому будет цениться выпускник или выпускница престижного ВУЗа, успевшие поработать в перспективной отрасли и компании, имеющие семью и успешно рассчитавшиеся с потребительским кредитом. Все это показывает, что такой заемщик умеет рассчитывать доходы и расходы, привык к дисциплине кредитных платежей и заинтересован в будущем проживании в этой квартире. При этом, такое положительное мнение о себе можно сформировать.

При этом, такое положительное мнение о себе можно сформировать.

«Например, некоторые заемщики берут небольшой кредит и выплачивают его перед обращением в ипотечный банк — это создает или улучшает кредитную историю. А заодно формирует у заемщика и его семьи правильное понимание процесса обслуживания кредита», — отметил эксперт.

Как понравиться банку

По словам председателя совета директоров «БЕСТ-Новострой» Ирины Доброхотовой, при заполнении анкеты стоит говорить почти правду. «При заполнении заявки на ипотеку стоит быть предельно честным. Хотя есть и некоторые нюансы. Например, если вы работаете на постоянном месте, но кроме этого у вас есть более или менее регулярная подработка, а квартиру вы арендуете, то в заявке на кредит лучше указать, что вы живете по месту регистрации и расходов на аренду жилья у вас нет. Однозначно не стоит указывать в заявке больший размер ежемесячного дохода, чем есть в реальности. Скорее брать ипотеку надо с расчетом на возможный негативный сценарий», — отметил специалист.

Для тех же, кто в силу различных причин испортили свою кредитную историю, тоже не всё потеряно. В помощь таким клиентам появились организации, которые помогают восстановить доверие банков. Правда, по словам их представителей, на быстрый эффект рассчитывать не стоит.

«Для того, чтобы повлиять на решение банка нужно знать состояние кредитной истории, например, получить кредитный отчет, посмотреть нет ли некорректной информации о закрытых ранее займах. Также нужно уметь правильно пользоваться кредитами, которые имеешь, например, большое количество неиспользуемых кредитных карт — потенциальная нагрузка для банка, вынос лимита кредитной карты, также будет негативом. Кроме того, нужно стараться показывать банку платежеспособность — активно пользуясь кредитами, сумма ежемесячных платежей по которому будет примерно похода на платеж по планируемому кредиту», — отметил эксперт.

Как купить дом с низким доходом

Давайте рассмотрим некоторые из этих программ, которые направлены на то, чтобы помочь людям с низким доходом или низким кредитным рейтингом приобрести дом.

Ипотечные кредиты Министерства сельского хозяйства США (USDA)

Министерство сельского хозяйства США (USDA) осуществляет кредитную программу, которая предлагает ипотечные кредиты семьям с низким и средним доходом в сельской местности. Программа называется «Программа гарантированного кредита на жилье для одной семьи».

В рамках этой программы Министерство сельского хозяйства США поддерживает ипотечные кредиты, предлагаемые участвующими кредиторами. Эта государственная поддержка позволяет этим кредиторам предлагать 100% финансирование, а это означает, что эти кредиты не требуют от вас вложения денег.

Поскольку накопление средств на первоначальный взнос часто является самым большим препятствием для потенциальных покупателей жилья, особенно для тех, у кого низкий доход, кредиты Министерства сельского хозяйства США могут помочь тем, кто соответствует требованиям, приобрести дом, который они в противном случае не смогли бы себе позволить.

Как получить кредит USDA? В дополнение к требованиям кредита (обычно кредитный рейтинг 640 и DTI ниже 41%), вам также необходимо будет жить в приемлемой сельской местности и соответствовать требованиям к доходу.

Для соответствия требованиям к доходу совокупный доход вашей семьи не может превышать 115% среднего дохода семьи в вашем районе. Чтобы узнать о соответствии местоположения, вы можете посетить веб-сайт Министерства сельского хозяйства США. Вы можете быть удивлены, обнаружив, что в дополнение к сельским районам многие пригородные районы также имеют право на финансирование USDA.

В настоящее время Rocket Mortgage ® не предлагает кредиты USDA.

VA Mortgages

Если вы имеете право на получение ипотечного кредита по программе VA, это еще один отличный вариант (как правило) с нулевым первоначальным взносом, который может помочь заемщикам с низким доходом приобрести дом.

Кредиты VA поддерживаются Департаментом по делам ветеранов, подобно тому, как Министерство сельского хозяйства США поддерживает кредиты Министерства сельского хозяйства США. Эти ссуды гарантируются государственным агентством (в данном случае VA), чтобы кредиторы могли предлагать лучшие условия, такие как низкие или нулевые авансовые платежи и более низкие процентные ставки, для заемщиков, которые могут считаться рискованными по обычным кредитным стандартам.

Кредиты VA доступны для тех, кто служил или в настоящее время служит в армии. Сюда входят ветераны, действующие военнослужащие, члены Национальной гвардии и члены резерва, которые соответствуют минимальным служебным требованиям. Некоторые оставшиеся в живых супруги также могут иметь право на получение кредита VA.

Кредиты по программе VA предлагают множество больших преимуществ тем, кто имеет на это право, в том числе более низкие процентные ставки, отсутствие обязательного первоначального взноса, отсутствие ипотечного страхования и более мягкие требования к кредитам и DTI.

Кредиты FHA

Еще один популярный вариант среди государственных ипотечных кредитов является кредит FHA. Эти кредиты гарантируются Федеральной жилищной администрацией, которая является частью Министерства жилищного строительства и городского развития США (HUD).

Эти кредиты имеют более мягкие требования, которые могут помочь заемщикам с низким доходом, например, студентам колледжа, или лицам с плохой кредитной историей. У них более низкие требования к кредитному рейтингу, низкие требования к первоначальному взносу и, возможно, низкие затраты на закрытие.

У них более низкие требования к кредитному рейтингу, низкие требования к первоначальному взносу и, возможно, низкие затраты на закрытие.

С кредитом FHA можно внести всего 3,5% на покупку дома, даже с кредитным рейтингом всего 580.

HUD Homes

HUD попытается возместить часть своих потерь, продав дом с аукциона как HUD Home.

Эти дома обычно продаются по цене ниже рыночной, что делает их привлекательным вариантом для тех, у кого низкая покупательная способность. Тем не менее, HUD Homes, как и другие типы выкупа, продаются «как есть», что означает, что ремонт не будет завершен до продажи.

Если вы покупаете дешевый дом HUD, который в конечном итоге нуждается в большом количестве ремонтов и обновлений, вы рискуете потратить больше денег, чем если бы вы только что купили дом на обычном рынке. Если вы заинтересованы в покупке HUD Home, жизненно важно провести осмотр дома и подумать, можете ли вы позволить себе какой-либо ремонт, который может потребоваться собственности.

Вы можете найти дома HUD для продажи в вашем штате на веб-сайте HUD Home Store.

Программа ваучеров на приобретение жилья

Программа ваучеров на выбор жилья (иногда называемая Разделом 8), которая предоставляет помощь в аренде жилья семьям с очень низким доходом, имеет программу, которая позволяет этим же семьям использовать свои ваучеры для покупки и приобретения собственного жилья. дома. Эта программа называется программой домовладения «Ваучер на выбор жилья».

Программы жилищных ваучеров находятся в ведении местных государственных жилищных агентств, и не каждое местное агентство предлагает вариант приобретения жилья в качестве части своей программы. Если вы заинтересованы в использовании вашего жилищного ваучера для получения права собственности на жилье, обязательно обратитесь в местное агентство государственного жилья.

Если ваше местное агентство предлагает эту программу, вы должны соответствовать требованиям к уровню дохода. Те, кто не пожилые люди или инвалиды, должны будут соответствовать требованиям трудоустройства. Вам также необходимо быть покупателем жилья впервые и пройти программу консультирования по вопросам владения жильем в дополнение к любым требованиям, установленным вашим агентством по государственному жилищному строительству.

Вам также необходимо быть покупателем жилья впервые и пройти программу консультирования по вопросам владения жильем в дополнение к любым требованиям, установленным вашим агентством по государственному жилищному строительству.

HomeReady And Home Possible

HomeReady Ⓡ и Home Possible Ⓡ — это два разных традиционных кредитных продукта, предлагаемых Fannie Mae и Freddie Mac соответственно.

Помните, как по кредитам, обеспеченным государством, различные государственные учреждения гарантируют определенные кредиты, предлагаемые кредиторами? Fannie Mae и Freddie Mac играют аналогичную роль в предоставлении обычных (не обеспеченных государством) кредитов.

Для заемщиков с низким доходом иногда бывает сложнее получить обычные обычные кредиты, особенно если вам трудно накопить на первоначальный взнос. ГлавнаяГотово 9Кредиты 0017 Ⓡ и Home Possible Ⓡ позволяют покупателям финансировать до 97% покупки дома, а это означает, что заемщики могут вносить первоначальный взнос всего 3%.

Хотя между этими двумя программами есть некоторые различия, обе они имеют схожие требования, в том числе то, что заемщики должны получать не более 80% среднего дохода в своем районе и пройти курс обучения домовладению перед покупкой.

Good Neighbor Next Door

Good Neighbor Next Door — это программа HUD, которая помогает сотрудникам правоохранительных органов, учителям, пожарным и работникам скорой медицинской помощи приобрести дом, предлагая им 50% скидку от прейскурантной цены на отвечающие критериям HUD дома, расположенные в HUD. — Обозначенные зоны ревитализации.

Однако запасы, как правило, очень ограничены; на момент публикации только несколько штатов имели свободные дома. Вы можете проверить доступные списки на веб-сайте домашнего магазина HUD.

Если вы найдете интересующий вас дом, имейте в виду, что вам нужно будет соответствовать определенным требованиям программы для вашей профессии, и вам придется жить в доме не менее 3 лет.

Государственная или местная помощь

Если вы не можете купить дом без небольшой помощи, всегда полезно проверить, какую помощь ваш штат или местное правительство предлагает подающим надежды домовладельцам. Местные благотворительные или некоммерческие организации также могут получить поддержку.

Местные благотворительные или некоммерческие организации также могут получить поддержку.

Некоторые государственные или местные агентства по жилищному строительству могут предложить помощь в оплате первоначального взноса, иногда в виде грантов или льготных кредитов.

Вам также следует изучить программу сертификатов ипотечного кредита вашего штата, которая дает домовладельцам налоговый кредит на проценты, уплаченные по их ипотеке.

Как купить дом с плохой кредитной историей

Вы можете предположить, что получить одобрение на ипотеку для покупки дома невозможно, если у вас плохая или плохая кредитная история. Тем не менее, даже с низким баллом у вас все еще могут быть варианты.

Минимальный кредитный рейтинг для получения ипотечного кредита

Не существует порогового уровня кредитного рейтинга, который определенно лишает вас права на получение ипотечного кредита, но чем ниже ваш балл, тем сложнее будет найти кредитора, который одобрит вам кредит. Для обычных соответствующих кредитов кредитный рейтинг 620 обычно является минимальным для рассмотрения, в то время как кредиты, поддерживаемые государством, как правило, предлагают большую гибкость с более низким кредитным рейтингом (подробнее об этом ниже). Однако многие рекламные объявления ипотечных кредиторов о лучших процентных ставках предполагают кредитный рейтинг не менее 740 или выше.

Для обычных соответствующих кредитов кредитный рейтинг 620 обычно является минимальным для рассмотрения, в то время как кредиты, поддерживаемые государством, как правило, предлагают большую гибкость с более низким кредитным рейтингом (подробнее об этом ниже). Однако многие рекламные объявления ипотечных кредиторов о лучших процентных ставках предполагают кредитный рейтинг не менее 740 или выше.

Кредитный рейтинг обычно находится в диапазоне от 300 до 850, хотя некоторые модели оценки для автокредитов и банковских кредитных карт могут варьироваться от 250 до 900. Одной из наиболее распространенных моделей оценки является оценка FICO. Вот как распределяется население по кредитным баллам согласно FICO:

- 800–850 (в исключительных случаях): 21 процент

- 740–799 (Очень хорошо): 25 процентов

- 670-739 (Хорошо): 21 процент

- 580-669 (удовлетворительно): 17 процентов

- 300-579(бедные): 16 процентов 90 103

Имейте в виду, что ваша оценка может варьироваться между тремя бюро кредитных историй, Equifax, Experian и TransUnion. Большинство кредиторов смотрят на средний кредитный рейтинг из трех, рассматривая вас для ипотечного кредита.

Большинство кредиторов смотрят на средний кредитный рейтинг из трех, рассматривая вас для ипотечного кредита.

Во сколько вам обойдется низкий кредитный рейтинг?

Ипотечные кредиторы проверяют ваш кредитный рейтинг при принятии решения об одобрении вашей заявки на получение кредита. Однако это не только влияет на то, одобрены ли вы, но и играет важную роль в процентной ставке, которую вы получаете. Лучшие ставки по ипотечным кредитам предназначены для заемщиков, которые представляют наименьший риск.

Кредиторы также учитывают и другие факторы, в том числе отношение кредита к стоимости (LTV) и долга к доходу (DTI), но особенно важны кредитные баллы.

Приведенные ниже примеры основаны на средних показателях по стране для 30-летнего фиксированного кредита в размере 300 240 долларов США — 80 процентов от средней национальной цены на существующее жилье по состоянию на март 2022 года, по данным Национальной ассоциации риелторов, что отражает 20 процентов первоначальный взнос.

| 760–850 | 4,826% | 1580 долларов | 268 552 долл. США |

| 700–759 | 5,048% | 1621 долл. США | 283 166 долларов США |

| 680–699 | 5,225% | 1653 долл. США | 294 945 долларов США |

| 660–679 | 5,439% | 1 693 долл. США | $309 332 |

| 640–659 | 5,896% | 1775 долларов США | 338 717 $ |

| 620–639 | 6,415% | 1881 $ | $376 909 |

Существует огромная разница между 4,826% годовых и 6,415% годовых — более 100 000 долларов США — в процентах в течение срока действия кредита. Хотя этот пример не опускается ниже 620, данные ясны: более низкие кредитные рейтинги приводят к еще более высоким затратам на финансирование.

Как получить ипотечный кредит с плохой кредитной историей

Хотя получение ипотечного кредита на дом или рефинансирование с далеко не идеальным кредитом может стоить дороже, это все же может быть более привлекательным, чем продолжать платить арендную плату. Вот советы, которые помогут вам получить ипотечный кредит с плохой кредитной историей:

Вот советы, которые помогут вам получить ипотечный кредит с плохой кредитной историей:

- Магазин около – Каждый ипотечный кредитор отличается, и некоторые могут предложить более низкие ставки, чем другие. Исследования показывают, что получение котировок с несколькими ставками может сэкономить вам тысячи за 30-летнюю ипотеку.

- Думайте больше, чем банки – Банки – не единственная ипотечная игра в городе; есть небанковские и онлайн-кредиторы, кредитные союзы и другие типы кредиторов, и все они хотят, чтобы ваш бизнес. Пусть они конкурируют за него, чтобы увидеть, где вы получите лучшее предложение.

- Ознакомьтесь с жилищными кредитами с плохой кредитной историей . Если вы впервые покупаете жилье или иным образом имеете право на участие в программах кредитования с низким доходом, у вас есть варианты, выходящие за рамки обычного кредита. Ссуды VA и ссуды USDA не требуют первоначального взноса и требований к кредитному рейтингу, поэтому спросите своего кредитора, имеете ли вы право. Также заслуживают изучения кредитные программы Fannie Mae HomeReady и Freddie Mac HomeOne и Home Possible, а также многие программы для покупателей жилья впервые.

- Найти поручителя — Если у вас плохая кредитная история, вы можете попросить члена семьи или друга с более высокой кредитной историей подписать вашу ипотеку. Это может помочь придать импульс вашему заявлению, но только в том случае, если поручитель может и хочет взять на себя долг.

- Узнайте, имеете ли вы право на помощь по первоначальному взносу . Если вы хотите получить ипотечный кредит с плохой кредитной историей, возможно, вы беспокоитесь о том, чтобы внести первоначальный взнос, или надеетесь увеличить свой первоначальный взнос, чтобы компенсировать свою кредитную ситуацию. По всей стране существует более 2500 программ помощи с первоначальным взносом, поэтому вы можете выбрать одну из них.

- Не вносите серьезных изменений в свои финансы . Новая кредитная карта или крупная покупка могут снизить ваш кредитный рейтинг, поэтому не берите новые долги и не подавайте на них в процессе подачи заявки на ипотеку.

- Следите за «гарантированными» одобренными кредитами — Если вы видите рекламу, обещающую «гарантированное» одобрение ипотеки независимо от кредита, это красный флаг. Согласно федеральным правилам, кредитор должен проверить способность заемщика погасить ипотечный кредит, поэтому не может быть «гарантии», если это не произойдет. В таких предложениях вы даже можете получить гарантированное одобрение, но это будет связано с чрезмерными или завышенными затратами.

Также заслуживают изучения кредитные программы Fannie Mae HomeReady и Freddie Mac HomeOne и Home Possible, а также многие программы для покупателей жилья впервые.

Также заслуживают изучения кредитные программы Fannie Mae HomeReady и Freddie Mac HomeOne и Home Possible, а также многие программы для покупателей жилья впервые. Новая кредитная карта или крупная покупка могут снизить ваш кредитный рейтинг, поэтому не берите новые долги и не подавайте на них в процессе подачи заявки на ипотеку.

Новая кредитная карта или крупная покупка могут снизить ваш кредитный рейтинг, поэтому не берите новые долги и не подавайте на них в процессе подачи заявки на ипотеку.Жилищные кредиты для заемщиков с плохой кредитной историей

- Обычный несоответствующий кредит — Даже с плохой кредитной историей вы можете претендовать на получение обычного кредита, который «не соответствует требованиям» или не соответствует требованиям Fannie Mae и Freddie Требования Mac для таких факторов, как кредитный рейтинг. Это может быть вариантом, если вы объявили о банкротстве или иным образом испытываете трудности с кредитоспособностью.

- Ссуда FHA – ссуды FHA застрахованы Федеральной жилищной администрацией и позволяют кредиторам принимать кредитный рейтинг от 580 при первоначальном взносе в размере 3,5% или до 500 при первоначальном взносе в размере 10%. Недостатком здесь является то, что вы будете платить ипотечную страховку.

- Кредит VA . Если вы являетесь военнослужащим, ветераном или состоите в браке с кем-то, кто служил в вооруженных силах, одним из ваших преимуществ является кредитная программа VA, поддерживаемая Министерством по делам ветеранов США. Вам не нужно вносить первоначальный взнос для этого типа кредита, и нет требований к минимальному кредитному рейтингу, хотя у кредиторов есть свои собственные кредитные стандарты.

- Кредит USDA — Если вы соответствуете определенным требованиям — зарабатываете меньше определенной суммы каждый год и хотите купить недвижимость в определенном районе — программа кредитования, поддерживаемая Министерством сельского хозяйства США, может помочь вам стать домовладельцем с кредитом ниже номинала.

Это может быть вариантом, если вы объявили о банкротстве или иным образом испытываете трудности с кредитоспособностью.

Это может быть вариантом, если вы объявили о банкротстве или иным образом испытываете трудности с кредитоспособностью.

7 советов, которые повысят ваши шансы на одобрение ипотеки

Чтобы повысить свои шансы на одобрение ипотеки, работайте над улучшением своей кредитной истории заблаговременно до поиска жилья или получения предварительного одобрения ипотеки.

1. Проверьте свой кредитный отчет бесплатно

Получите ваши бесплатные кредитные отчеты от AnnualCreditReport.com и внимательно изучите их. Более трети участников недавнего исследования Consumer Reports обнаружили ошибки в своих отчетах, и эти ошибки могут дорого обойтись. Есть много проблем, которые могут ухудшить ваш кредитный рейтинг, например, неверный открытый кредит, прикрепленный к вашему имени, или неправильно зарегистрированный просроченный платеж.

Если вы видите ошибку или устаревший элемент — обычно семь лет, но иногда и дольше в случае банкротства, залогов и судебных решений — свяжитесь с Equifax, Experian или TransUnion. Каждое кредитное бюро имеет процесс исправления ошибок и устаревшей информации.

2. Составьте бюджет и придерживайтесь его

Чтобы улучшить свою кредитоспособность, вам нужно не накапливать долги, поэтому важно иметь реалистичное представление о том, что вы тратите. Составьте бюджет, в котором отслеживаются доходы и расходы, и ищите возможности для небольших сбережений, которые могут сложиться.

3. Осуществляйте все платежи вовремя и в полном объеме

Это золотой стандарт хорошей кредитной истории. Выработайте привычку своевременно оплачивать счета, чтобы избежать пени за просрочку платежа и других ненужных расходов, а также пятен в кредитном отчете.

4. Сэкономьте

Несмотря на то, что вы работаете над получением ипотечного кредита, вам все равно нужно выделить деньги на непредвиденные расходы. Для начала постарайтесь сэкономить не менее 400 долларов. Вы можете начать с откладывания наличных каждую неделю или период оплаты.

Привычка регулярно откладывать деньги может помочь вам сейчас и когда вы будете готовы к поиску дома. Мало того, что вам понадобятся сбережения на первоначальный взнос и расходы на закрытие, вам также нужно будет показать кредитору, что вы не будете истощать свой счет до нуля, чтобы купить дом.

Мало того, что вам понадобятся сбережения на первоначальный взнос и расходы на закрытие, вам также нужно будет показать кредитору, что вы не будете истощать свой счет до нуля, чтобы купить дом.

5. Будьте осторожны при закрытии кредитных карт

В преддверии подачи заявки на ипотеку не открывайте и не закрывайте новые кредитные карты. Когда вы закрываете карту, ваш доступный кредит падает, что снижает вашу кредитоспособность. Что еще более важно, это повлияет на ваш коэффициент использования кредита, показатель того, сколько кредита вы использовали по отношению к вашей общей доступности кредита.

6. Воспользуйтесь преимуществами программ повышения кредитоспособности

Чтобы улучшить свой кредитный рейтинг, вы можете использовать программы повышения кредитоспособности, такие как UltraFICO и Experian Boost, которые отслеживают движение наличных денег на вашем банковском счете. Также может быть хорошей идеей воспользоваться услугами кредитного мониторинга. Многие банки предлагают эти услуги, которые помогут вам понять, когда и почему ваш счет повышается или понижается.

Многие банки предлагают эти услуги, которые помогут вам понять, когда и почему ваш счет повышается или понижается.

7. Рассмотрите возможность быстрой переоценки

Изменения в кредитном отчете могут занять некоторое время, чтобы пройти через систему, поэтому улучшенные оценки могут не появиться вовремя для заявки на ипотеку. В этом случае вы можете захотеть получить так называемую быструю переоценку через своего кредитора.

Быстрая переоценка позволяет кредитору представить кредитному агентству подтверждение того, что заявитель внес последние изменения или обновления в свою учетную запись, которые еще не отражены в его кредитном отчете, согласно Experian. Заемщики не могут запросить собственный быстрый пересчет, так как услуга предлагается только кредиторам. Вам нужно будет заплатить за быструю переоценку, но расходы могут быть оправданными, поскольку более низкая процентная ставка, которую вы получите, может более чем компенсировать комиссию за корректировку вашего кредита.

Должны ли вы сначала получить ипотечный кредит или улучшить свой кредитный рейтинг?

Следует ли вам взять ипотечный кредит сейчас или повысить свой кредитный рейтинг, прежде чем подавать заявку на финансирование? Лучший ответ: планируйте заранее. Кредитные баллы постоянно меняются, поэтому стоит предпринять шаги, чтобы улучшить свой балл, прежде чем приступать к покупке дома.

Небольшое увеличение может иметь большое значение. Например, даже если вы повысите свой кредитный рейтинг только до 665 или около того с 650, вы сможете значительно сократить расходы по ипотеке. Например, в течение 30-летней ипотеки ваш ежемесячный платеж будет ниже, и вы сэкономите более 29 долларов.,000, на основе приведенного выше примера из myFICO.

Просроченные платежи по ипотеке: 6 способов наверстать упущенное

В связи с повышением процентных ставок в попытке обуздать инфляцию и усилением страха перед рецессией, вы можете начать беспокоиться о том, что произойдет, если вы просрочите выплату по ипотеке.

Процент ипотечных кредитов, просроченных на 30 и более дней, но не находящихся под арестом, вырос до 1,89% в июле 2022 года, по данным компании Black Knight. Хотя этот показатель относительно низок, если мы действительно окажемся в полномасштабной рецессии, он, безусловно, взлетит до небес.

Если вы не успеваете платить по ипотеке из-за инфляции, подорвавшей ваш бюджет, или по другим причинам, важно обратиться за помощью прямо сейчас. Первый шаг — обратиться в кредитную службу, чтобы объяснить вашу ситуацию. Многие не хотят идти на этот шаг, потому что они напуганы и запуганы — и на то есть веские причины.

Чтобы избежать потери права выкупа, важно предпринимать конструктивные действия. Вот шесть способов наверстать упущенное, если вы просрочили выплату по ипотеке.

1. Терпение

Лучше всего подходит для людей, столкнувшихся с временными трудностями или потерей дохода. Платежи приостанавливаются или сокращаются на определенный период, и вы соглашаетесь платить единовременно или в рассрочку после окончания периода паузы.

В течение периода воздержания запись отражает, что вы в настоящее время используете свою ипотеку.

В течение периода воздержания запись отражает, что вы в настоящее время используете свою ипотеку.

Этот вариант, как правило, лучше всего подходит для «людей, столкнувшихся с краткосрочными финансовыми трудностями или потерей дохода», — говорит Мэтт Райб, старший директор по законодательным вопросам Национального фонда кредитного консультирования (NFCC). «Это просто способ задержать платежи, не считаясь просроченным».

Этот вариант не требует андеррайтинга или большой работы со стороны сервисера. Недостатком является то, что вы будете платить больше процентов, эффективно продлевая срок ипотеки.

2. Погашение в рассрочку или единовременно

Лучше всего подходит для людей, которые снова встали на ноги и хотят наверстать упущенное. Это. С планом погашения вы вносите свою обычную сумму платежа плюс дополнительную сумму столько времени, сколько потребуется для компенсации просроченных платежей. Конечно, обслуживающий персонал должен быть убежден, что ваше финансовое положение улучшилось до такой степени, что вы можете справиться с более крупными ежемесячными обязательствами.

«Иногда общение со специалистом по обслуживанию может быть трудным», — признает Айра Рейнгольд, исполнительный директор Национальной ассоциации защитников прав потребителей. Тем не менее, по словам Рейнгольда, консультант по жилищным вопросам, в том числе связанный с NFCC, может помочь вам связаться с вашим обслуживающим персоналом и понять ваши альтернативы.

Это может быть вариантом для домовладельцев, которые решили свои финансовые проблемы и могут справиться с еще большими ежемесячными обязательствами. «Это может сработать, но [вы должны] знать свое финансовое положение», — предостерегает Рейнгольд.

Если вы можете погасить ипотечные платежи единовременно, сервисер сделает ваш счет текущим и восстановит ваш кредит. Но сборы могут увеличить общую сумму. «Вам может понадобиться много денег, чтобы это произошло», — говорит Рейнгольд.

Задача состоит в том, чтобы собрать большую сумму денег. И заимствование, вероятно, не лучшая стратегия, если вы только что оправились от финансовых проблем.

Лучше всего подходит для людей, у которых есть деньги, чтобы возобновить платежи, но которым нужна помощь, чтобы наверстать упущенное

Модификация кредита почти как рефинансирование. Вы получаете новый кредит с более длительным сроком или более низкой процентной ставкой. С модификацией кредита вы можете избежать еще одного раунда затрат на закрытие и потенциально более высокой процентной ставки, которую вы получите при рефинансировании. Вы можете проверить текущие ставки рефинансирования здесь и оценить, сколько вам будет стоить рефинансирование, с помощью калькулятора рефинансирования Bankrate.

«Это приносит вам деньги и финансирует новый уровень оплаты, доступный для вас», — говорит Рибе.

Кредитные специалисты должны быть уверены, что ваши финансовые проблемы позади. «Они хотят убедиться, что заемщик может позволить себе этот платеж», — говорит Вольф.

Как правило, вы должны соответствовать некоторым критериям, например, подтвердить финансовые или личные трудности.

Некоторые ипотечные службы дадут зеленый свет на рефинансирование домовладельцев, испытывающих финансовые затруднения. Refi требует андеррайтинга и некоторой работы со стороны сервисера. Но сервисер уже имеет всю вашу документацию и «может сделать это довольно быстро и дешево», — говорит Рейнгольд.

4. Тот же ипотечный кредит, более низкие сопутствующие платежи

Лучше всего подходит для людей, которым просто нужно немного снизить платеж, чтобы наверстать упущенное

Другой путь — попытаться снизить расходы, связанные с владением домом.