Содержание

Иконка LogoIcon

Получите кредит на любые цели без залога и поручительства

Иконка EmptyWalletIconИконка EmptyWalletIcon

До 5 млн ₽

сумма кредита

Иконка PercentageRoundIconИконка PercentageRoundIcon

От 3,9%

процентная ставка

Иконка CalendarIconИконка CalendarIcon

До 5 лет

срок кредитования

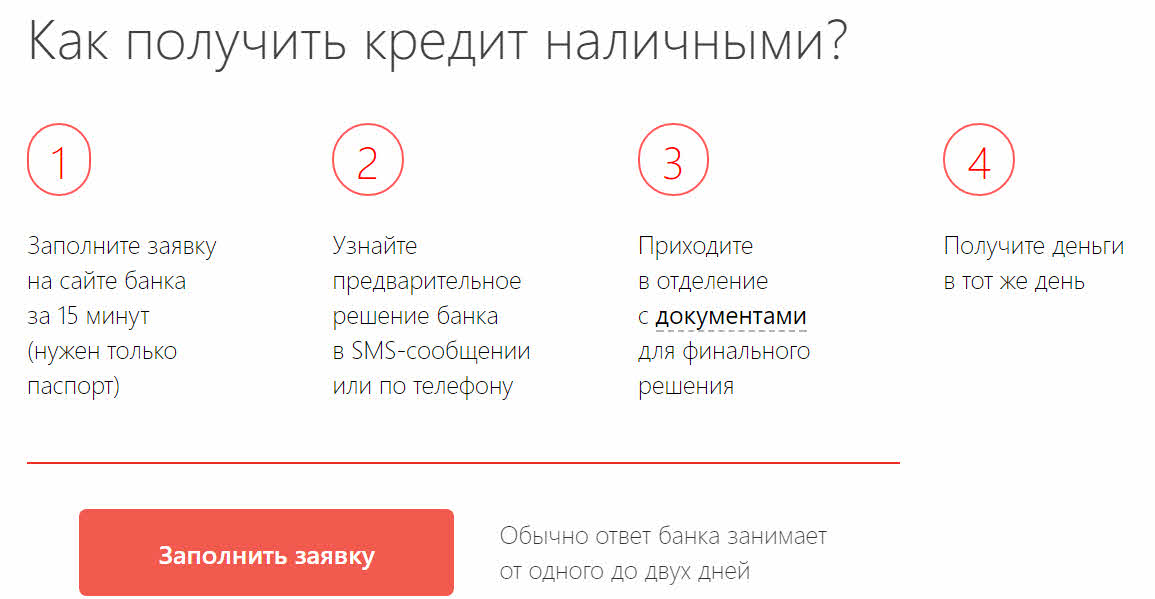

Получите кредит в три шага

Заполните заявку онлайн

Дождитесь решения — это займет не больше 5 минут

Получите деньги в отделении Банка или мобильном приложении

Сумма кредита, ₽

От 10 000 ₽До 5 000 000 ₽

Срок кредита, месяцев

От 1 месяцаДо 60 месяцев

Получаю зарплату на счёт

в Россельхозбанке

Комплексная страховая защита

Тип платежа

Аннуитетный

Дифференцированный

Ставка

Иконка PercentIconИконка PercentIcon

Выберите другую сумму или срок

Ежемесячный платёж

—

Тип платежа

Аннуитетный

Дифференцированный

Рефинансирование кредитов

Переведите свои кредиты в Россельхозбанк и получите дополнительную сумму на любые цели

До 3 млн ₽

сумма кредита

От 3,9%

процентная ставка

До 5 лет

срок кредитования

Пенсионный

Кредит на любые цели для пенсионеров до 75 летㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤ

До 3 млн ₽

сумма кредита

От 3,9%

процентная ставка

До 5 лет

срок кредитования

Кредит по одному документу

Без залога и поручительства

До 300 тыс ₽

сумма кредита

От 16,5%

процентная ставка

До 5 лет

срок кредитования

Под залог недвижимости

Потребительский кредит с пониженной процентной ставкой за счёт залога недвижимости

До 10 млн ₽

сумма кредита

От 13,95%

процентная ставка

До 10 лет

срок кредитования

Оформить

Подробнее

Для самозанятых

Кредит для самозанятых граждан без залога и поручительстваㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤ

До 750 000 ₽

сумма кредита

От 15,4%

процентная ставка

До 5 лет

срок кредитования

На благоустройство для жителей села

Кредит с льготной процентной ставкой на благоустройство домовладений

До 700 000 ₽

сумма кредита

От 3,25%

процентная ставка

До 5 лет

срок кредитования

На газомоторное топливо

Кредит на переоборудование автотранспортных средств и сельскохозяйственной техники на газомоторное топливо

До 300 000 ₽

сумма кредита

От 10,9%

процентная ставка

До 3 лет

срок кредитования

На развитие подсобного хозяйства

Кредит без залога и поручительства для развития личного подсобного хозяйства

До 700 000 ₽

сумма кредита

От 15,4%

процентная ставка

До 5 лет

срок кредитования

Подробнее

«Кредит до зарплаты» в форме «овердрафт»

Воспользуйтесь дополнительными средствами

Возобновляемый кредитный лимит

Не требует подтверждения дохода

Подробнее

Меры поддержки клиентов

Кредитные каникулы для военнослужащих и членов их семей

Реструктуризация кредита

Кредитные каникулы

Подробнее

Частые вопросы

Вы можете выбрать удобную дату ежемесячного платежа в момент оформления кредита в офисе Банка. После оформления кредита дата платежа фиксируется согласно графику платежей и не изменяется, но при этом вы можете внести деньги на счёт в любой удобный день до даты платежа. В дату платежа они автоматически зачислятся в счет погашения кредита.

После оформления кредита дата платежа фиксируется согласно графику платежей и не изменяется, но при этом вы можете внести деньги на счёт в любой удобный день до даты платежа. В дату платежа они автоматически зачислятся в счет погашения кредита.

Да, если вам это удобно, вы можете обратиться в отделение Банка в Москве.

Да, Банк предоставляет потребительские кредиты как индивидуальным предпринимателям, так и самозанятым.

Да, Вы можете попросить кого-то из близких помочь с оплатой кредита. Платёж по кредиту можно внести наличными на ваш счёт в отделении Банка с предъявлением паспорта или безналичным переводом денежных средств на счёт оплаты кредита из другого банка.

Дополнительно, чтобы не пропустить платёж, вы можете настроить в Мобильном приложении Банка «Автопополнение» на счёт погашения кредита.

Да. Выдача кредита производится на ваш счёт в Банке. Распоряжаться кредитными средствами сможете как в наличном, так и в безналичном порядке. Снять наличные можно в отделении Банка или в любом банкомате при наличии карты.

Вы можете повторно подать заявку через 5 дней после отрицательного решения Банка по заявке. При этом, каждая заявка на кредит индивидуальна, причины отказа в кредите могут быть различными. За подробностями вы всегда можете обратиться в отделение Банка.

Кредит можно погасить полностью или частично, оформив заявление на досрочное погашение кредита (по форме Банка. Заявление можно оформить в электронной форме в мобильном приложении Банка или в письменной форме, в офисе Банка.

Да. Если дата платежа по кредиту приходится на нерабочий день, то датой платежа считается ближайший следующий за ним рабочий день.

Также интересуются

Иконка ArrowLeftIconИконка ArrowLeftIcon

Архивная информация по кредитам

Подробнее

Иконка LogoIconИконка LogoIcon

Россельхозбанк

Иконка LoupeIconИконка LoupeIcon

Частным клиентам

+7 (495) 787-77-87

Для звонков из-за границы

8 (800) 100-01-00

Для звонков по России

7787

Абонентам МТС, Мегафон, Билайн и Tele2

Бизнес клиентам

8 (800) 100-78-70

Звонок по России бесплатный

Обратная связь

Иконка TelegramIconИконка TelegramIcon

Иконка VKIconИконка VKIcon

Иконка OkIconИконка OkIcon

Соцсети

Иконка PlayMarketIconИконка PlayMarketIcon

Мобильное приложение

Вернуться на прежнюю версию сайта

Частным клиентамКредитные картыДебетовые картыКредитыВклады и счетаИпотекаИнвестицииСтрахованиеПлатежи и переводыПрограмма лояльностиБиометрическая регистрацияПлатёжное кольцоСейфовые ячейкиПремиальное обслуживаниеPrivate BankingТарифы и документыПереводы с карты на карту

Бизнес-клиентамРасчётный счетКредитыДепозитыБизнес-картыЭквайрингФермерамВЭДПрограмма лояльностиСвой бизнесГрантовая поддержкаСтрахованиеБрокерское обслуживаниеАУСНСтаньте нашим агентомДепозитарные услугиИнкассацияТарифы

Экосистема СвоёСвоё для частных клиентовСвоё для бизнесаВсе проекты Своё

О БанкеО БанкеМеры безопасностиЗалоговое имуществоПротиводействие коррупцииКредитным организациямИнсайдерамПоставщикам о закупкахРаскрытие информацииДокументы БанкаПресс-центрУстойчивое развитие

РСХБ СтрахованиеРСХБ Страхование ЖизниРСХБ Управление активамиРСХБ ЛизингРСХБ Факторинг

© 2000-2023 АО «Россельхозбанк» Генеральная лицензия Банка России № 3349 от 12. 08.2015 г.

08.2015 г.

Информация о процентных ставках по договорам банковского вклада с физическими лицамиРаскрытие информации профессиональным участником рынка ценных бумагРаскрытие информацииУдостоверяющий центрФинансовая культура

ЭТО как получить второй личный кредит [2023]

Отправленный Франком Гоголем в Кредитах | Обновлено 25 мая 2023 г.

Кратко: Да, вы можете взять второй личный кредит, но вы все равно должны соответствовать критериям приемлемости, установленным кредитором. Это включает проверку кредитоспособности, подтверждение дохода и подтверждение занятости. Важно учитывать влияние ежемесячных платежей и необходимость брать дополнительный долг. Оцените соотношение долга к доходу, чтобы убедиться, что вы можете управлять платежами. Взятие большего количества кредитов, чем вы можете себе позволить, может привести к финансовым трудностям и негативно повлиять на ваш кредитный рейтинг. Прежде чем брать второй кредит, рассмотрите более дешевые варианты заимствования и оцените, стоит ли влезать в еще большие долги. У каждого кредитора своя политика, поэтому можно получить второй кредит в том же банке или в разных учреждениях, если вы соответствуете их требованиям.

У каждого кредитора своя политика, поэтому можно получить второй кредит в том же банке или в разных учреждениях, если вы соответствуете их требованиям.

Раскрытие информации: Стилт является кредитной компанией. Тем не менее, мы стремимся рекомендовать нашим читателям лучшие кредитные продукты, когда их потребности выходят за рамки кредитных предложений Stilt.

Потребительские кредиты — универсальный инструмент. Они могут помочь вам профинансировать крупный проект или совершить покупку, за которую вы не можете или не хотите платить авансом.

Однако, если у вас уже есть личный кредит, вам может быть интересно, можете ли вы получить еще один. Можно ли получить второй потребительский кредит? Допускают ли это кредиторы? Если да, то каких кредиторов следует рассмотреть для второго кредита?

Короткий ответ: да, можно получить второй личный кредит, если вы соответствуете требованиям приемлемости. Тем не менее, есть некоторые вещи, которые вы должны рассмотреть, прежде чем брать еще один личный кредит.

В этом руководстве рассказывается все, что вам нужно знать о получении второго личного кредита, в том числе о том, кто имеет право на получение кредита, о лучших кредиторах и о том, как решить, имеет ли это финансовое значение для вас.

Содержание

Могу ли я взять второй личный кредит, если он у меня уже есть?

Если коротко, то да. Вы, безусловно, можете взять второй личный кредит, но есть несколько условий, которые необходимо выполнить, прежде чем это станет реальностью.

Вам все еще нужно претендовать на второй личный кредит, прежде чем кредитор выплатит его на ваш банковский счет. Применяются все те же критерии приемлемости.

Кредиторы обычно проверяют ваш кредитный отчет, подтверждают ваш доход и подтверждают вашу занятость. Им также может потребоваться подтвердить ваш иммиграционный статус, проверив и подтвердив ваши визы или статус проживания.

Второй личный кредит является приемлемым вариантом, если вы соответствуете требованиям. Самое главное, это хорошая идея, если ваше отношение долга к доходу может удержать еще один кредит. Ваш доход должен быть больше, чем выплаты, которые вы должны сделать по своему долгу. Это один из ключевых способов, с помощью которых кредиторы не дают людям залезть в долги.

Самое главное, это хорошая идея, если ваше отношение долга к доходу может удержать еще один кредит. Ваш доход должен быть больше, чем выплаты, которые вы должны сделать по своему долгу. Это один из ключевых способов, с помощью которых кредиторы не дают людям залезть в долги.

Опасности получения второго личного кредита

Второй личный кредит звучит как отличная идея. Но действительно ли это того стоит, если учесть ежемесячные платежи?

У вас уже есть личный кредит, и вы уже привязаны к ежемесячным платежам. Второй кредит может подтолкнуть вас к ситуации с отрицательным денежным потоком, если вы не справитесь с ним правильно.

Подумайте о проекте или покупке, которую вы хотите профинансировать с помощью второго личного кредита. Стоит ли влезать в еще большие долги? Вам действительно нужен проект или покупка?

Если вам действительно нужна вещь, на которую вы хотите получить кредит, вам также следует выяснить, есть ли более дешевые варианты заимствования, такие как кредит на покупку дома / HELOC или кредитная карта с 0% годовых, которые вы можете погасить в течение начального периода.

Заимствование больше, чем вы можете себе позволить, может привести к финансовому хаосу. Ваш кредитный рейтинг также ухудшится, если вы начнете пропускать платежи по кредиту, что значительно усложнит (или, по крайней мере, удорожит) получение кредита в будущем. Вы также можете попасть в ловушку долгового цикла, когда взимаемые проценты превышают сумму, которую вы можете погасить.

При этом предположим, что вы проверили свои финансы и можете взять второй личный кредит. С чего начать поиск кредиторов? Какие банки предлагают потребительские кредиты для тех, у кого он уже есть?

Лучшие кредиторы для второго личного кредита

Вот некоторые кредиторы, которых мы рекомендуем для получения еще одного личного кредита, а также кто каждый из них лучше всего подходит и как квалифицироваться:

Соображения, которые следует принять во внимание, прежде чем брать второй кредит

Как упоминалось ранее, вы должны быть абсолютно уверены во втором личном кредите, прежде чем брать на себя такую ответственность. Вот две концепции, которые вы должны понять, и которые помогут вам решить, является ли второй кредит хорошей идеей.

Вот две концепции, которые вы должны понять, и которые помогут вам решить, является ли второй кредит хорошей идеей.

Цикл долга

При неправильном управлении долг может привести к так называемому долговому циклу.

Заемщикам не хватает наличных денег, поэтому они берут кредит или используют кредитную карту для покрытия расходов, а затем в конечном итоге им приходится брать дополнительные долги, чтобы погасить первоначальный долг.

Вот упрощенный обзор долгового цикла:

- Потребителям нужны деньги.

- Они получают кредит на покрытие расходов (кредитная карта, личный кредит и т. д.).

- Кредитор требует оплаты.

- Заемщики не могут позволить себе платежи, поэтому они берут больше кредитов или задолженностей по кредитным картам.

- Цикл повторяется.

Нет ничего плохого в том, чтобы брать кредиты. Вам просто нужно убедиться, что вы можете позволить себе погашение долга, не влезая в долги.

Помните, что второй кредит также требует процентов и ежемесячных платежей, как и ваш первый кредит. Это означает, что ваш общий требуемый ежемесячный платеж будет увеличиваться, и каждый месяц будет начисляться больше процентов, поскольку у вас есть два кредита вместо одного.

Проверьте соотношение вашего долга к доходу (общая задолженность, деленная на общий доход) и убедитесь, что у вас будет достаточно ежемесячного дохода, оставшегося после выплаты долга, чтобы позволить себе основные расходы. Как правило, вы хотите, чтобы отношение долга к доходу не превышало 30%.

У вас должно быть достаточно денег, чтобы покрыть расходы на жилье и проживание, иначе вторая ссуда может оказаться плохой идеей.

Влияние на кредитный рейтинг

Если вы не можете выйти из долгового цикла, вы неизбежно окажетесь в долгах. Вам нужно больше денег и взять больше кредитов, чтобы покрыть пробел в ваших финансах.

В краткосрочной перспективе это может показаться разумной идеей, но когда ваши деньги истощаются, вы снова сталкиваетесь с нехваткой наличных. Эта нехватка заставляет вас пропускать платежи, что негативно сказывается на вашей кредитной истории.

Эта нехватка заставляет вас пропускать платежи, что негативно сказывается на вашей кредитной истории.

Предприятиям, которым вы должны деньги, сообщить о пропущенных платежах в бюро кредитных историй. Если вы пропустите слишком много платежей, вы сильно повредите свой кредитный рейтинг.

Это снова плохо влияет на ваш долговой цикл, потому что, если вы подаете заявку на какие-либо кредиты на консолидацию долга, вы получите очень плохие процентные ставки по сравнению с теми, которые вы получили бы, если бы ваша кредитная история была лучше (если бы вы не пропустили ни одного платежа).

Имеет ли смысл иметь более одного личного кредита?

Ну, это зависит от того, можете ли вы позволить себе погашение долга и действительно ли вам нужна вещь, которую вы хотите купить или оплатить заемными деньгами.

Эмпирическое правило для любого типа долга заключается в том, чтобы брать только то, что вы можете позволить себе погасить в соответствии с условиями кредита. Если вы не можете позволить себе ежемесячные платежи по кредиту, не берите его.

Если вы не можете позволить себе ежемесячные платежи по кредиту, не берите его.

Кроме того, вы должны брать кредиты только на то, что необходимо. Например, возможно, взять второй личный кредит для оплаты отпуска — не лучшая идея. С другой стороны, если вам нужно отремонтировать машину, чтобы добраться до работы, еще один кредит может быть выгодным вложением.

Сколько кредитов вы можете получить одновременно?

Нет жестких ограничений на количество кредитов, которые вы можете взять одновременно.

Как упоминалось ранее, кредиторы обычно хотят, чтобы отношение долга к доходу (DTI) составляло менее 30% или около того. Это означает, что вам нужно будет продемонстрировать стабильный доход и не иметь слишком большой долговой нагрузки.

Например, кредитор с гораздо большей вероятностью предоставит вам еще один личный кредит, если ваш доход составляет 6000 долларов в месяц, а ваши общие ежемесячные платежи по долгу будут составлять всего 1000 долларов (коэффициент DTI 16,67%), чем если бы ваши общие ежемесячные платежи по долгу составляли 3000 долларов (коэффициент DTI 50%).

Итак, да, вы можете взять кредит, если он у вас уже есть. Вы даже можете взять дополнительные кредиты, если у вас уже есть несколько.

Нередки случаи, когда люди одновременно имеют личный кредит, автокредит, ипотечный кредит и даже студенческий кредит.

Можно ли получить два кредита в одном банке?

У каждого банка и кредитора есть своя собственная политика в отношении того, можете ли вы получить от него второй кредит или нет.

С учетом сказанного, большинство из них позволяют вам взять второй кредит, если вы соответствуете определенным требованиям приемлемости.

Помимо требований по кредитному рейтингу и соотношению долга к доходу, некоторые банки могут также требовать, чтобы вы не пропускали ни одного платежа по первому кредиту в течение определенного периода времени или чтобы остаток по первому кредиту не превышал определенной суммы.

Можете ли вы взять два кредита в разных местах?

Можно взять два кредита в разных местах, если вы соответствуете требованиям приемлемости — главным образом, кредитному рейтингу и соотношению долга к доходу.

Когда кредиторы решат, имеете ли вы право на получение у них кредита, они рассмотрят другие ваши кредиты, которые повлияют на соотношение вашего долга к доходу. Если они думают, что вы сможете позволить себе погашение нового кредита в дополнение к текущим кредитам, вы, вероятно, будут одобрены.

3 простых шага к подаче заявки на получение второго личного кредита

Если вы рассматриваете возможность подачи заявки на получение второго личного кредита и своевременно внесли платежи в течение половины существующего срока кредита, просто выполните следующие 3 простых шага.

Применить

Подайте онлайн заявку на получение необходимой суммы кредита. Отправьте необходимую документацию и предоставьте максимально возможную заявку на получение кредита. Более сильные заявки получают лучшие кредитные предложения.

Принять

Если ваше заявление соответствует критериям приемлемости, кредитор свяжется с вами по поводу вашего заявления. При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

Погасить

Затем ссуда перечисляется на ваш банковский счет в США в течение разумного количества дней (некоторые кредиторы делают это всего за 2-3 рабочих дня). Теперь вам нужно настроить способ погашения. Вы можете выбрать метод автоплатежа онлайн, чтобы помочь вам платить вовремя каждый месяц.

Подробнее

- Как получить личный кредит без SSN

- Потребительские кредиты для граждан и нерезидентов США, не являющихся гражданами США

- Штрафные кредиты без предоплаты

- Типы личных ссуд

- Потребительские ссуды Soft Inquiry

- Потребительские ссуды без поручителя

- Получение ссуды на личные нужды в качестве нового сотрудника

Итоги по вторым ссудам на личные нужды

Персональные кредиты — прекрасный финансовый инструмент. Они могут помочь вам финансировать все виды проектов и покупок. Но вы должны брать его только в том случае, если знаете, что можете себе это позволить.

Они могут помочь вам финансировать все виды проектов и покупок. Но вы должны брать его только в том случае, если знаете, что можете себе это позволить.

Подумайте о своем финансовом положении. Можете ли вы обрабатывать платежи по нескольким кредитам? Достаточно ли стабилен ваш доход, чтобы справиться с погашением в течение всего срока? Или у вас достаточно сбережений, чтобы позволить себе кредиты, если вы потеряли источник дохода?

Если это так, вы можете рассмотреть второй личный кредит.

Вы все еще ищете второй личный кредит? Вы могли бы иметь право на один. Прочтите приведенные выше советы и критерии приемлемости и подайте заявку сегодня.

Франк Гоголь

Я твердо верю, что информация — это ключ к финансовой свободе. В блоге Stilt я пишу на сложные темы, такие как финансы, иммиграция и технологии, чтобы помочь иммигрантам максимально использовать свою жизнь в США. Наш контент и бренд были представлены в Forbes, TechCrunch, VentureBeat и других изданиях.

Смотрите сообщения автора

Как получить кредит: полное руководство [2023]

Мы получаем компенсацию за продукты и услуги, упомянутые в этой статье, но мнения принадлежат автору. Компенсация может повлиять на то, где появляются предложения. Мы не включили все доступные продукты или предложения. Узнайте больше о том, как мы зарабатываем деньги, и о нашей редакционной политике.

Если вам нужно занять деньги, будь то для финансирования крупной покупки или для того, чтобы пережить период финансовых затруднений, вам нужно не только знать, куда обратиться за этими деньгами и как подать заявку на них, но вы также должны иметь план их погашения. Все это означает, что вам нужно начать с понимания того, как получить кредит и как работают кредиты.

В этом руководстве мы рассмотрим все, что вам нужно для подачи заявки на кредит. Мы подробно рассмотрим каждый тип кредитного продукта и способы подачи заявки. Мы даже расскажем, как получить кредит, если у вас плохая кредитная история или вообще нет кредитной истории. Наконец, мы обсудим, на что вам нужно обратить внимание при подаче заявки на кредит, и определим полезную терминологию, чтобы вы выбрали правильный кредит для вас.

Наконец, мы обсудим, на что вам нужно обратить внимание при подаче заявки на кредит, и определим полезную терминологию, чтобы вы выбрали правильный кредит для вас.

В этой статье

- Перед подачей заявки на кредит

- Как получить потребительский кредит

- Как получить ипотечный кредит

- Как получить студенческий кредит

- Как взять кредит на машину

- Как получить кредит с плохой кредитной историей

- Как получить кредит без кредита

- Как получить кредит для бизнеса

- На что обратить внимание при подаче заявки на кредит

- Кредитная терминология, которую необходимо знать

- Часто задаваемые вопросы

Прежде чем подать заявку на кредит

Прежде чем подать заявку на кредит, вам нужно иметь некоторые основы в порядке и знать ответы на определенные финансовые вопросы. Вот контрольный список того, что нужно сделать, прежде чем вы даже начнете заполнять заявку на кредит:

- Проверьте свой кредитный рейтинг.

Независимо от того, имеете ли вы отличную или плохую кредитную историю, ваша кредитоспособность будет влиять на сумму, которую вы имеете право взять взаймы, условия кредита и процентную ставку. Рекомендуется проверить свой кредитный рейтинг в трех основных агентствах кредитной информации: Equifax, Experian и Transunion. Если у вас плохой кредит, подумайте о том, чтобы предпринять шаги, чтобы улучшить свой кредитный рейтинг, прежде чем брать кредит, если это возможно.

Независимо от того, имеете ли вы отличную или плохую кредитную историю, ваша кредитоспособность будет влиять на сумму, которую вы имеете право взять взаймы, условия кредита и процентную ставку. Рекомендуется проверить свой кредитный рейтинг в трех основных агентствах кредитной информации: Equifax, Experian и Transunion. Если у вас плохой кредит, подумайте о том, чтобы предпринять шаги, чтобы улучшить свой кредитный рейтинг, прежде чем брать кредит, если это возможно. - Определите сумму, которую вам нужно занять. Вы никогда не должны занимать больше, чем вам нужно. Сопутствующие расходы просто не стоят того. Если вы можете получить помощь от друзей или семьи или найти подработку на выходных, вы сможете занимать меньше, что в долгосрочной перспективе снизит нагрузку на ваши финансы. Постарайтесь получить деньги из других источников, прежде чем брать кредит, и если вам все же нужно занять, подайте заявку только на то, что вам нужно.

- Ознакомьтесь с условиями кредита. Чтобы эффективно сравнивать предложения по кредитам, вам необходимо понимать комиссию за выдачу кредита и годовую процентную ставку (APR). Вы также должны знать разницу между мягкой проверкой кредита и жесткой кредитной тягой. Если вам нужно просмотреть какую-либо из этих терминов, мы включили список важных определений в конце этого руководства.

- Оцените платежи по кредиту. Как только вы узнаете, сколько вам нужно занять, и получите представление о годовой процентной ставке по кредитам, которые вы, возможно, рассматриваете, с помощью кредитного калькулятора вы сможете рассчитать свои ежемесячные платежи. Получение приблизительной оценки размера ваших ежемесячных платежей может помочь вам в составлении бюджета.

- Понимание процесса предварительной квалификации. Прохождение предварительной квалификации позволяет вам увидеть примерную оценку того, на что вы будете одобрены, и какой может быть ваша годовая процентная ставка. Кредиторы используют мягкую кредитную проверку вашего кредитного отчета, чтобы предварительно квалифицировать вас. Это не повредит вашему кредиту и даст вам много возможностей для покупок. Вы можете проверить, прошли ли вы предварительную квалификацию у различных кредиторов, прежде чем решить, на какой кредит официально подать заявку.

- Подготовьте личную информацию. Прежде чем начать процесс подачи заявки, у вас должна быть под рукой важная информация. Вам, вероятно, потребуется предоставить свой номер социального страхования, информацию о банковском счете и подтверждение дохода и работы, что может включать такие вещи, как квитанции об оплате труда. Вам также может потребоваться предоставить удостоверение личности и подтверждение вашего адреса проживания.

Независимо от того, имеете ли вы отличную или плохую кредитную историю, ваша кредитоспособность будет влиять на сумму, которую вы имеете право взять взаймы, условия кредита и процентную ставку. Рекомендуется проверить свой кредитный рейтинг в трех основных агентствах кредитной информации: Equifax, Experian и Transunion. Если у вас плохой кредит, подумайте о том, чтобы предпринять шаги, чтобы улучшить свой кредитный рейтинг, прежде чем брать кредит, если это возможно.

Независимо от того, имеете ли вы отличную или плохую кредитную историю, ваша кредитоспособность будет влиять на сумму, которую вы имеете право взять взаймы, условия кредита и процентную ставку. Рекомендуется проверить свой кредитный рейтинг в трех основных агентствах кредитной информации: Equifax, Experian и Transunion. Если у вас плохой кредит, подумайте о том, чтобы предпринять шаги, чтобы улучшить свой кредитный рейтинг, прежде чем брать кредит, если это возможно. Чтобы эффективно сравнивать предложения по кредитам, вам необходимо понимать комиссию за выдачу кредита и годовую процентную ставку (APR). Вы также должны знать разницу между мягкой проверкой кредита и жесткой кредитной тягой. Если вам нужно просмотреть какую-либо из этих терминов, мы включили список важных определений в конце этого руководства.

Чтобы эффективно сравнивать предложения по кредитам, вам необходимо понимать комиссию за выдачу кредита и годовую процентную ставку (APR). Вы также должны знать разницу между мягкой проверкой кредита и жесткой кредитной тягой. Если вам нужно просмотреть какую-либо из этих терминов, мы включили список важных определений в конце этого руководства. Кредиторы используют мягкую кредитную проверку вашего кредитного отчета, чтобы предварительно квалифицировать вас. Это не повредит вашему кредиту и даст вам много возможностей для покупок. Вы можете проверить, прошли ли вы предварительную квалификацию у различных кредиторов, прежде чем решить, на какой кредит официально подать заявку.

Кредиторы используют мягкую кредитную проверку вашего кредитного отчета, чтобы предварительно квалифицировать вас. Это не повредит вашему кредиту и даст вам много возможностей для покупок. Вы можете проверить, прошли ли вы предварительную квалификацию у различных кредиторов, прежде чем решить, на какой кредит официально подать заявку. Теперь давайте поговорим о различных вариантах кредита, которые вы можете рассмотреть. Прежде чем подавать заявку, важно понять, как работают различные типы кредитов и для чего они могут быть использованы.

Как получить потребительский кредит

Персональные кредиты могут быть как обеспеченными, так и необеспеченными. Если они обеспечены, это означает, что вы предоставляете залог, такой как дом или автомобиль, который кредитор может конфисковать, если вы не заплатите. Необеспеченные личные кредиты не имеют залога, и поэтому могут быть сложнее претендовать на получение или могут иметь более высокие процентные ставки.

Потребительские кредиты предлагаются различными финансовыми учреждениями и могут сильно различаться по сумме. Потребительские кредиты, как правило, представляют собой краткосрочные кредиты, срок действия которых обычно составляет от одного до пяти лет, и часто существует несколько ограничений на то, для чего их можно использовать.

Некоторые распространенные способы использования личных кредитов включают в себя:

- Дома на колесах и лодки

- Свадьбы

- Развод

- Каникулы

- Расходы на похороны

- Расходы на переезд

- Консолидация долга

- Медицинские счета

- Ветеринарные счета

- Благоустройство дома

Вы можете получить личный кредит через банк, кредитный союз или онлайн-кредитора. Некоторые из лучших личных кредитов с самыми низкими ставками и комиссиями доступны онлайн. Вам даже не нужно будет посещать физическое место, чтобы получить одобрение. Чтобы узнать больше, прочитайте наше руководство о том, как получить личный кредит.

Некоторые из лучших личных кредитов с самыми низкими ставками и комиссиями доступны онлайн. Вам даже не нужно будет посещать физическое место, чтобы получить одобрение. Чтобы узнать больше, прочитайте наше руководство о том, как получить личный кредит.

Некоторые кредиторы взимают комиссию за выдачу кредита, которая обычно составляет от 1% до 8% от суммы кредита в дополнение к процентам. Годовая процентная ставка по кредиту отражает общую стоимость заимствования, включая проценты и сборы. Личные кредиты иногда могут иметь годовые процентные ставки, которые ниже, чем вы бы заплатили по долгу по кредитной карте (средняя процентная ставка по двухлетнему личному кредиту составляет всего 9,5% по сравнению с 14,52% по кредитным картам). Однако имейте в виду, что самые низкие процентные ставки по этим кредитам зарезервированы для самых кредитоспособных клиентов.

Как получить ипотечный кредит

Жилищные кредиты бывают нескольких различных вариантов: ипотечные кредиты, кредиты под залог дома, кредитные линии под залог дома и рефинансирование ипотеки.

Если вы ищете первоначальную ипотеку, вы можете получить ее через банк, кредитный союз или онлайн-кредитора. Ставки по ипотечным кредитам, как правило, являются одними из самых низких процентных ставок (в настоящее время средняя ставка составляет всего около 3%), но вам также обычно необходимо внести большой первоначальный взнос за дом, чтобы получить одобрение. Большинство обычных ипотечных кредитов требуют 20% первоначального взноса, если вы хотите избежать покупки частной ипотечной страховки, которая защищает кредитора в случае невыполнения обязательств.

Если у вас есть только справедливая кредитная история или вы не можете позволить себе первоначальный взнос в размере 20%, вы можете рассмотреть возможность получения кредита FHA. Скорее всего, вы будете платить больше процентов, но вы сможете получить одобрение с более низким кредитным рейтингом и первоначальным взносом всего 3,5%. Эти кредиты поступают от частных кредиторов, но застрахованы Федеральной жилищной администрацией. Вы также можете иметь право на получение кредита по делам ветеранов или кредита Министерства сельского хозяйства США, а некоторые местные программы предлагают помощь тем, кто впервые покупает жилье, заемщикам с низким доходом или работникам сферы обслуживания.

Вы также можете иметь право на получение кредита по делам ветеранов или кредита Министерства сельского хозяйства США, а некоторые местные программы предлагают помощь тем, кто впервые покупает жилье, заемщикам с низким доходом или работникам сферы обслуживания.

Если вы уже владеете своим домом и вам нужно взять кредит под залог собственного капитала, который вы построили, вы можете рассмотреть возможность получения кредита под залог дома или кредитной линии под залог дома (HELOC). Ссуда под залог собственного капитала — это ссуда в рассрочку, которая позволяет вам занять денежную сумму, как правило, по фиксированной процентной ставке, тогда как HELOC работает больше как кредитная карта и представляет собой постоянную кредитную линию, которую вы можете заимствовать с переменной процентной ставкой.

Вы также можете снизить ежемесячный платеж, рефинансировав кредит. Когда вы рефинансируете ипотечный кредит, вы фактически заменяете свой текущий ипотечный кредит новым кредитом. Когда процентные ставки низкие, вы можете обнаружить, что выгодно делать рефинансирование. Но прежде чем рефинансировать существующий кредит, всегда полезно проверить все цифры и понять, как это может изменить ваш ежемесячный платеж и общую стоимость кредита в течение всего срока его действия.

Когда процентные ставки низкие, вы можете обнаружить, что выгодно делать рефинансирование. Но прежде чем рефинансировать существующий кредит, всегда полезно проверить все цифры и понять, как это может изменить ваш ежемесячный платеж и общую стоимость кредита в течение всего срока его действия.

Как получить студенческий кредит

Федеральные студенческие ссуды можно получить в Министерстве образования США. Некоторые требуют от вас демонстрации финансовых потребностей, а другие нет. Вы также можете получить доступ к частным студенческим кредитам в банке, кредитном союзе или онлайн-кредиторе. Кредиты на ваше образование обычно предоставляются с очень низкими процентными ставками, особенно если у вас хороший кредит. Переменные ставки могут начинаться от 2%.

Если вы закончили школу и у вас есть частные студенческие кредиты, вы можете рассмотреть возможность рефинансирования. Существует множество компаний, которые могут помочь вам с рефинансированием студенческих кредитов, и это может позволить вам добиться более низкой процентной ставки или уменьшить ежемесячный платеж. Это означает, что вы могли бы избавиться от долга по студенческим кредитам в более раннем возрасте и вместо этого иметь возможность откладывать деньги на другие финансовые цели.

Это означает, что вы могли бы избавиться от долга по студенческим кредитам в более раннем возрасте и вместо этого иметь возможность откладывать деньги на другие финансовые цели.

Платите меньше по студенческим кредитам

Надежные преимущества

- Принимает кредитные рейтинги от 630

- 100% бесплатная предварительная квалификация

- Работает с федеральными, частными, родительскими кредитами PLUS

Посетите надежный

Как получить кредит на автомобиль

Если вы ищете кредит для финансирования покупки нового или подержанного автомобиля, вы должны сначала решить, лучше ли получить личный кредит или автокредит. Вы можете получить кредит любого типа в банке, кредитном союзе или онлайн-кредиторе. Разница в том, что автокредиты обеспечены вашим транспортным средством, а это означает, что кредитор может изъять ваш автомобиль, если вы не выплатите деньги, которые вы должны. Большинство автокредиторов также потребуют от вас внести первоначальный взнос, хотя часто вы можете внести первоначальный взнос за автомобиль с помощью кредитной карты.

Вы можете получить кредит любого типа в банке, кредитном союзе или онлайн-кредиторе. Разница в том, что автокредиты обеспечены вашим транспортным средством, а это означает, что кредитор может изъять ваш автомобиль, если вы не выплатите деньги, которые вы должны. Большинство автокредиторов также потребуют от вас внести первоначальный взнос, хотя часто вы можете внести первоначальный взнос за автомобиль с помощью кредитной карты.

Личный кредит, с другой стороны, как правило, будет необеспеченным и может не требовать первоначального взноса. Но личные кредиты также обычно имеют более высокие средние процентные ставки. Средняя процентная ставка по 24-месячному личному кредиту составила 9,5% во втором квартале 2020 года, тогда как средняя процентная ставка по новому автомобилю составила 5,76% в последнем квартале 2019 года.

Если вы покупаете подержанный автомобиль, вы можете обнаружить, что процентные ставки между личным кредитом и традиционным автокредитом более сопоставимы, или вы даже можете получить более высокую ставку по личному кредиту, если у вас хороший кредит. Данные Experian показали среднюю процентную ставку на подержанный автомобиль, купленный в последнем квартале 2019 года.составил 9,49%.

Данные Experian показали среднюю процентную ставку на подержанный автомобиль, купленный в последнем квартале 2019 года.составил 9,49%.

Если вы покупаете старый автомобиль с большим пробегом или покупаете его через частную продажу напрямую у частного лица, единственным вариантом может быть получение личного кредита. Но если вы покупаете новый автомобиль у дилера, вам, вероятно, будет выгоднее взять автокредит, особенно если вам нужен более длительный срок погашения.

Как получить кредит с плохой кредитной историей

Вы должны приложить все усилия, чтобы улучшить свой кредитный рейтинг, прежде чем брать кредит, но если вы столкнулись с проблемами в прошлом или случайно сделали некоторые просроченные платежи, и теперь вам срочно нужны наличные деньги, вы все равно можете получить кредит с плохой кредитной историей. На самом деле, многие онлайн-кредиторы специализируются на предоставлении таких кредитов. Некоторые из этих кредитов будут обеспечены, что означает, что вам нужно будет предложить залог, например, право собственности на ваш автомобиль. Другие не будут защищены.

Другие не будут защищены.

Вот несколько кредиторов, которые специализируются на кредитах с плохой кредитной историей:

- OneMain Financial

- Авант

- Кредитный пункт

Вы также можете использовать что-то, известное как кредит на создание кредита, чтобы улучшить свой кредитный рейтинг, но у вас не будет доступа к наличным деньгам сразу. С кредитом строителя кредита кредитор откладывает деньги для вас на сберегательный счет, пока вы не закончите выплаты. Взять кредит и не иметь возможности воспользоваться деньгами может показаться странным, но, делая регулярные своевременные платежи, вы можете показать, что являетесь ответственным заемщиком, и улучшить свою кредитную историю.

Имейте в виду, что если ваш кредитный рейтинг удовлетворительный или плохой, вы, вероятно, застрянете с высокой процентной ставкой при получении кредита. Один из способов избежать этого — попросить друга или члена семьи быть поручителем вместе с вами по кредиту. Затем кредитор также примет во внимание кредитный рейтинг поручителя и личные финансы, когда вы подаете заявку на кредит.

Затем кредитор также примет во внимание кредитный рейтинг поручителя и личные финансы, когда вы подаете заявку на кредит.

Недостатком этой стратегии является то, что ваш поручитель также будет на крючке, если вы не сможете погасить свой кредит, поэтому обязательно обсудите свой план погашения заранее и будьте уверены, что вы сможете успешно произвести все платежи по кредиту.

Платите меньше по студенческим кредитам

Надежные преимущества

- Принимает кредитные рейтинги от 630

- 100% бесплатная предварительная квалификация

- Работает с федеральными, частными, родительскими кредитами PLUS

Посетите надежный

Как получить кредит без кредита

Получить кредит без кредита может быть сложно, но не невозможно. Вы найдете несколько онлайн-кредиторов, которым не требуется кредитный запрос, чтобы одобрить вам кредит. Но имейте в виду, что вы должны ожидать очень высокие процентные ставки по этим кредитам. Ваш кредитный рейтинг — это мера того, насколько рискованными вас считают кредитные бюро на основании вашего прошлого поведения, поэтому, если вам нечего судить кредитору, он должен компенсировать потенциальный риск, взимая высокие процентные ставки.

Вы найдете несколько онлайн-кредиторов, которым не требуется кредитный запрос, чтобы одобрить вам кредит. Но имейте в виду, что вы должны ожидать очень высокие процентные ставки по этим кредитам. Ваш кредитный рейтинг — это мера того, насколько рискованными вас считают кредитные бюро на основании вашего прошлого поведения, поэтому, если вам нечего судить кредитору, он должен компенсировать потенциальный риск, взимая высокие процентные ставки.

Также можно получить обеспеченный кредит в банке или кредитном союзе, даже если у вас нет кредитной истории. Этот тип кредита требует от вас предоставления залога, такого как право собственности на ваше транспортное средство, которое кредитор может возместить в случае дефолта.

Лучшим маршрутом было бы использовать кредит строителя без проверки кредитоспособности. Просто знайте, что у вас не будет доступа к наличным деньгам сразу. Средства будут доступны для вас, как только вы погасите сумму с течением времени. Если вам нужны деньги сейчас, попросите друга или члена семьи с хорошей кредитной историей подписать с вами кредит. Их кредитный рейтинг предоставит вам доступ к более выгодным ставкам и условиям, но они также будут нести ответственность, если вы не сможете погасить свой долг, поэтому убедитесь, что у вас есть план погашения.

Их кредитный рейтинг предоставит вам доступ к более выгодным ставкам и условиям, но они также будут нести ответственность, если вы не сможете погасить свой долг, поэтому убедитесь, что у вас есть план погашения.

Как получить кредит для бизнеса

Кредиты для бизнеса можно получить в банках, кредитных союзах, онлайн-кредиторах, а также в некоммерческих или общественных организациях. Администрация малого бизнеса США также гарантирует соответствующие бизнес-кредиты даже для владельцев бизнеса с плохой кредитной историей, что может облегчить получение кредита. При подаче заявки на бизнес-кредит кредиторы обычно учитывают ваш бизнес-кредитный рейтинг наряду с вашим личным кредитным рейтингом.

Существуют различные виды кредитов для бизнеса. Они бывают обеспеченными или необеспеченными, также может быть доступен возобновляемый кредит, такой как кредитная карта. Некоторые из лучших бизнес-кредитных карт могут предоставить вам все удобства кредита, а также принести вам наличные деньги или вознаграждение за поездку. Некоторые некоммерческие организации также предлагают микрозаймы на сумму менее 50 000 долларов США правомочным владельцам бизнеса.

Некоторые некоммерческие организации также предлагают микрозаймы на сумму менее 50 000 долларов США правомочным владельцам бизнеса.

Существует также нечто, известное как выдача наличных купцом. Многим владельцам бизнеса доступ к ним может быть проще, чем к традиционным банковским кредитам, но они считаются хищническими и их сравнивают с кредитами до зарплаты. Это не самый доступный и надежный способ получить кредит для вашего бизнеса.

Платите меньше по студенческим кредитам

Надежные преимущества

- Принимает кредитные рейтинги от 630

- 100% бесплатная предварительная квалификация

- Работает с федеральными, частными, родительскими кредитами PLUS

Посетите надежный

На что обратить внимание при подаче заявки на кредит

Прежде чем вы позволите кредитору провести жесткую проверку кредита, чтобы вы могли официально подать заявку, вам нужно сравнить предложения предварительной квалификации от различных кредиторов. Вот на что нужно обратить внимание при подаче заявки на кредит:

Вот на что нужно обратить внимание при подаче заявки на кредит:

- Плата за создание и другие сборы

- годовых (процентная ставка)

- Срок (как долго вы должны погасить кредит)

- Сумма денег, одобренная для займа

- Ежемесячный платеж

- Требуется первоначальный взнос (если применимо)

- Штрафы за досрочное погашение

Как правило, вы ищете кредитора, который может предложить вам необходимую сумму денег с самой низкой годовой процентной ставкой и ежемесячным платежом, который соответствует вашему бюджету. Если вы считаете, что ваш доход может увеличиться, вам также следует выбрать кредит без штрафов за досрочное погашение. Если вы сможете погасить кредит досрочно, вы сэкономите деньги на процентах. Но поскольку некоторые кредиторы делают ставку на деньги, которые они зарабатывают на процентах, они могут взимать с вас плату, если вы попытаетесь погасить кредит досрочно.

Вам также следует учитывать отзывы о кредиторе на таких сайтах, как Trustpilot и ConsumerAffairs. Вам понадобится кредитор с хорошим обслуживанием клиентов на случай, если у вас возникнут какие-либо проблемы с вашим кредитом. Вы также можете лично предпочесть кредитора, у которого есть приложение или другой доступ в Интернете. Некоторые люди могут предпочесть традиционный обычный банк. Какой бы тип финансового учреждения вы ни выбрали, обязательно прочитайте все, что написано мелким шрифтом, прежде чем официально подавать заявку, чтобы убедиться, что вы полностью понимаете условия кредита.

Вам понадобится кредитор с хорошим обслуживанием клиентов на случай, если у вас возникнут какие-либо проблемы с вашим кредитом. Вы также можете лично предпочесть кредитора, у которого есть приложение или другой доступ в Интернете. Некоторые люди могут предпочесть традиционный обычный банк. Какой бы тип финансового учреждения вы ни выбрали, обязательно прочитайте все, что написано мелким шрифтом, прежде чем официально подавать заявку, чтобы убедиться, что вы полностью понимаете условия кредита.

Когда вы будете готовы подать заявку на кредит, имейте в виду, что может потребоваться дополнительная информация, например подтверждение занятости и дохода. Также имейте в виду, что существует вероятность того, что ваша ставка может немного отличаться от той, которая была предложена вам во время предварительного отбора. Кредитор не имеет всей информации о вас, пока вы не подадите официальное заявление, поэтому ваша ставка или утвержденная сумма могут отличаться от первоначальной.

Кредитная терминология, которую необходимо знать

- Годовая процентная ставка (годовые): Процент, отражающий общую стоимость займа, включая процентную ставку и любые сборы, связанные с кредитом

- Отношение долга к доходу: Сколько вы должны каждый месяц по сравнению с тем, сколько денег вы приносите каждый месяц; кредитор рассмотрит это в процессе подачи заявки, и если отношение вашего долга к доходу слишком велико, вы можете быть не одобрены

- Авансовый платеж: Деньги, которые вы вложили в покупку, обычно это разница между стоимостью покупки и суммой кредита.

- Капитал: Разница между справедливой рыночной стоимостью дома и текущей задолженностью заемщика по недвижимости

- Жесткая проверка кредитоспособности: Проверка кредитоспособности, запрашиваемая кредитором в связи с заявкой на получение кредита (кредит, кредитная карта и т. д.)

- Проценты: Процент от основной суммы, которую вы заплатите кредитору за возможность занять деньги

- Отношение кредита к стоимости: Отношение основного долга кредита к стоимости имущества; например, сколько денег вы занимаете, чтобы заплатить за дом по сравнению с рыночной стоимостью дома

- Плата за выдачу кредита: Первоначальный взнос за получение кредита

- Предварительное одобрение/предварительная квалификация: Оценка того, будет ли вам официально одобрен кредит и по какой ставке, на основе льготной проверки кредитоспособности

- Принципал: Сколько вы должны по кредиту, исключая проценты

- Рефинансирование: Замена существующего кредита новым, как правило, с более выгодной процентной ставкой или с более предпочтительными условиями

- Обеспеченный кредит: Кредит, требующий залога, часто в виде автомобиля или дома, которым кредитор может завладеть в случае дефолта.

- Мягкая проверка кредитоспособности: Этот тип проверки кредитоспособности, также известный как мягкая проверка, не влияет на ваш кредитный рейтинг.

- Заголовок: Документ, подтверждающий ваше право собственности на актив

- Необеспеченный кредит: Кредит, не требующий залога

Часто задаваемые вопросы

Что вам нужно, чтобы претендовать на персональный кредит?

Хотя у кредиторов могут быть разные квалификационные требования, обычно, когда вы подаете заявку на личный кредит, кредитор проведет проверку кредитоспособности, подтвердит ваш доход и проверит соотношение вашего долга к доходу. Если вам одобрили кредит, вам также может потребоваться заплатить комиссию за выдачу, в зависимости от кредита и кредитора, который вы выберете. Если вы подаете заявку на обеспеченный кредит, вам, вероятно, придется предложить залог, который может включать в себя транспортное средство или часть имущества, на случай, если вы не сможете произвести платежи.

Ваш кредитный рейтинг и история позволяют кредиторам получить представление о том, насколько рискованным может быть предоставление вам кредитной линии. Более низкий кредитный рейтинг или отсутствие кредитной истории могут не давать вам право на получение определенных кредитов, но более высокий кредитный рейтинг может дать вам доступ к кредитам с более низкими процентными ставками.

Как лучше всего быстро занять деньги?

Если вам срочно нужны деньги, чтобы покрыть непредвиденные расходы, вы можете взять личный кредит в надежной компании. В некоторых случаях вы можете получить деньги в течение нескольких рабочих дней или меньше.

Выдача наличных по кредитной карте или ссуда до зарплаты потенциально могут работать, но эти варианты обычно не рекомендуются из-за высоких комиссий и потенциально более высоких процентных ставок. Это хорошая идея, чтобы изучить все другие пути, прежде чем вы решите пойти по этому пути, иначе вы потенциально можете оказаться в худшем финансовом положении, чем раньше.

Можно ли получить кредит с ограниченной кредитной историей?

Многие кредиторы не предложат вам варианты кредита, если у вас ограниченная кредитная история или ее нет. Или у вас может быть возможность взять кредит, но процентная ставка может быть выше средней.

Однако некоторые кредиторы могут проверять не только вашу кредитоспособность, но и другие факторы, чтобы оценить вашу способность производить платежи по кредиту. Это может включать проверку вашего ежемесячного соотношения долга к доходу, которое представляет собой расчет того, сколько у вас долга по сравнению с вашим ежемесячным доходом.

В чем разница между обеспеченным кредитом и необеспеченным кредитом?

Обеспеченные кредиты обычно включают форму залога в контракт, а необеспеченные кредиты — нет. Например, обеспеченный автокредит может включать в себя автомобиль, который вы надеетесь приобрести в качестве залога. Если вы не выплатите кредит, кредитор может изъять ваш автомобиль и продать его, чтобы погасить долг.

Необеспеченные кредиты не включают обеспечение. Если вы погасите необеспеченный кредит, такой как кредитная карта или личный кредит, вы не потеряете свою машину или дом, потому что они не были бы включены в качестве залога. Но ваш кредит сильно пострадает и может повлиять на ваши финансовые возможности на долгие годы.

Если вам нужен кредит на ремонт дома, новую машину или чистку зубов вашей кошке, вы, скорее всего, найдете кредитора, готового работать с вами. Тем не менее, вы всегда должны быть в поиске высоких процентных ставок и комиссий, которые могут затруднить погашение. Никогда не занимайте больше, чем вам нужно, и соглашайтесь только на ежемесячный платеж, который, как вы знаете, вы можете себе позволить. Кроме того, всегда читайте мелкий шрифт перед официальной подачей заявки на кредит и перед тем, как подписать окончательный договор.

Если вы оказались в ситуации, когда вам нужно занять деньги, которые вы не планировали, вам также следует оценить, как возникли финансовые трудности и почему вы не были готовы.