Содержание

Вопрос-ответ / Надежный дом

-

Здравствуйте. Подскажите, пожалуйста военная ипотека через 1 год, в 2011г прошли по федеральной программе по обеспечению жильем молодых семей и получили свидетельство, которое дает право на получение помощи в размере373тыс в приобретении жилья. Можем ли мы воспользоваться этим свидетельством? Не откажут нам в военной ипотеке?

Заранее, спасибо!

// , 17 ноября 2011 года.Ответ:

Федеральным законом от 20 августа 2004 г. № 117-ФЗ « О накопительно-ипотечной системе жилищного обеспечения военнослужащих» предусмотрено использование средств федерального бюджета для жилищного обеспечения военнослужащих. Наличие помощи молодой семье не ограничивает право военнослужащего на получение ипотечного кредита. В связи с этим при наступлении такого права (через 3 года нахождения в НИС) Вы сможете приобрести жилье по программе «Военная ипотека».

-

Добрый день. Являюсь участником НИС с 2009 г. У моей жены имеется частный дом, не оформленный в собственность: дом оформлен как самовольная постройка,но в БТИ числится за ней. Могу ли я в данном случае претендовать на программу НИС и воспользоваться накопленными средствами по истечении трёх лет службы для преобретения жилья. Спасибо.

Являюсь участником НИС с 2009 г. У моей жены имеется частный дом, не оформленный в собственность: дом оформлен как самовольная постройка,но в БТИ числится за ней. Могу ли я в данном случае претендовать на программу НИС и воспользоваться накопленными средствами по истечении трёх лет службы для преобретения жилья. Спасибо.

// , 16 ноября 2011 года.Ответ:

Наличие жилья в собственности не ограничивает Вашего права на приобретение квартиры по военной ипотеке.

-

Здравствуйте! У меня несколько вопросов:

1. Могу ли я использовать уже накопленные средства на НИС для пероначального взноса на обычной ипотеке (не военной)?

2. Работает ли ваш бан с новыми условия по военной ипотеке с октября 2011 года -первичное жилье в Москве?

3. Возможно ли получение дополнительных заемных средств банка (в дополнение к военной ипотеке) на покупку жилья оформляя эти средства в кредит на себя?

// , 14 ноября 2011 года.

Ответ:

1. Так как условия предоставления ипотечного кредита отличаются от стандартной ипотеки, то и средства накоплений можно использовать только в рамках соответствующей программы по военной ипотеке. 2. Приобретение жилья на первичном рынке по программе АИЖК будет возможно 2012 году. 3. Предоставление дополнительных заемных средств возможно. Так «МОСОБЛБАНК» предоставляет такие средства, при условии оформления ипотечного кредита в этом банке.

-

Здравствуйте!Меня зовут Дмитрий!У меня такая ситуация: на первом контракте мне было предложенно встать на накопительную ипотечную систему,но я отказался.Сейчас я собираюсь подписывать третий контракт,могу ли я встать на накопительную ипотечную систему сейчас?

Заранее спасибо.

// , 11 ноября 2011 года.Ответ:

Так как Вы не пояснили в какой период заключали контракты, то ответить однозначно невозможно.

Этот вопрос Вы можете уточнить в Статье 9 Федерального закона от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

-

Влияет ли приобретение квартиры по ипотеке военнослужащего имеющего собственное жилье?

// , 10 ноября 2011 года.Ответ:

Наличие собственного жилья не влияет на приобретение квартиры по ипотеке.

-

Здравствуйте. Я написал рапорт на ипотеку по прибытию в часть после окончания училища в 2оо7 году. Но мой рапорт был утерян не по моей вине и данную в/ч вскоре расформировали. На данный момент я продолжаю служить в соседней части. Расскажите пожалуйста, что мне сейчас необходимо сделать для вступления в накопительно-ипотечную систему жилищного обеспечения военнослужащих и вернуть потерянные средства за прослуженные годы?

// , 09 ноября 2011 года.

Ответ:

Если Вы свой рапорт зарегистрировали в книге учета, то при получении из архива соответствующей выписки Вы сможете стать участником НИС с момента регистрации рапорта и восстановить накопленные за этот период средства.

-

Скажите пожалуйста,работает ли банк с военной ипотекой,если продавец квартиры продаёт её по доверенности? Спасибо.

// , 09 ноября 2011 года.Ответ:

Нет. Такая сбелка будет не соответствовать требованиям Стандартов АИЖК.

-

Подскажите пожалуйста, хотим приобрести недвижимость по военной ипотеке в Сочи, сами проживаем в другом регионе России. В какие организации можно обратиться для подбора недвижимости и проведения сделки по данной недвижимости?

// , 04 ноября 2011 года.Ответ:

В Сочи работает банк «ТРАСТ» — партнер ЗАО «Надежный дом».

Можете обратиться в этот банк по адресу: г.Сочи ул.Горького, д.40

Тел.: (8622)622-655 (доб.1007), (8622)622-655 (доб.1010)

-

Здравствуйте!Я участник нис,купил квартиру, выслуга более 10 лет грозит увольнение по ОШМ.У жены есть квартира.Если уволят то как будет производиться выплата за квартиру и какие документы будут нужны? Что делать ?

// , 02 ноября 2011 года.Ответ:

В этом случае Вы имеете право на целевой жилищный заем, полученный от ФГКУ «Росвоенипотека», и возвращать его не надо. Но право на дополнительные выплаты не имеете, так как не будете признаны нуждающимся в жилье. В связи с этим оставшийся долг по ипотеке придется выплачивать за счет собственных средств.

-

Подскажите пожалуйста! в 2012 году будет три года как я являюсь участником НИС,контракт заканчивается летом 2012 года,если я уволюсь по окончании контракта и сказу же поступлю на службу в другой федеральный орган например в ФСКН ипотека продлится или нет?

// , 02 ноября 2011 года.

Ответ:

К сожалению, ФСКН не входит в накопительно-ипотечную систему жилищного обеспечения военнослужащих, поэтому Вы потеряете право быть участником НИС.

-

С ФЗ от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» (Статья 9, пункт 1, подпункты 1-8) ознакомился, но все таки не совсем понятно, написано для простых ситуаций.

Подскажите пожалуйста про данный случай:

1-ый контракт заключен в 2004 г. прапоршик;

2-ой контракт 2009 г. и через 2 месяца присваивается 1-ое офицерское звание и должность.

Я так понимаю, что единственный случай из ФЗ про меня -это надо было вступать в ипотеку в 2007 г. и теперь я опоздал. Действительно, другого варианта вступить нет?

// , 02 ноября 2011 года.Ответ:

Вы не опоздали. Согласно Статьи 9, пункту 2, подпункту 6 имеете право на включение в реестр участников накопительно-ипотечной системы жилищного обеспечения военнослужащих.

-

Здравствуйте! Ответьте пожалуйста, могу ли я оформить квартиру по ипотеке за сыновей, так как они служат в Иркутске, а квартиру хотят купить в Краснодаре, где я тоже проживаю

// , 21 октября 2011 года.Ответ:

Добрый день! Вы можете купить квартиру для сыновей при наличии нотариально заверенной доверенности с их стороны.

-

Вы работает только с военнослужащими, а с сотрудниками МВД вы работаете?

// , 21 октября 2011 года.Ответ:

Наталья Дмитриевна, здравствуйте! Согласно действующему законодательству накопительно-ипотечная система жилищного обеспечения военнослужащих распространяется на военнослужащих федеральных органов исполнительной власти, в которых федеральным законом предусмотрена военная служба. В связи с этим только военнослужащие Внутренних войск МВД России являются участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих.

Что касается ЗАО «Надежный дом», то мы работаем со всеми участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих, независимо от их принадлежности к федеральному органу исполнительной власти.

-

Здравствуйте. Меня зовут Ольга. Разъясните пожалуста следующую ситуацию. Я являюсь военнослужащей-участником накопительно-ипотечной системы жилищного обеспечения военнослужащих. Была включена в реестр в 2005 году. В этом году написала рапорт на получение свидетельства на право получения целевого жилищного займа для преобретения квартиры. Получив на руки свидетельтво, обратилась в банк для получения кредита, который в кредите отказал, мотивируя тем, что минимальный срок выдачи кредита 36 месяцев до предельного возраста (45 лет). А мне на данный момент 43 года, и срок службы составляет 9 лет. Как мне поступить в данной ситуации?

P.S. Мой муж является военнослужащим этой же части и получил квартиру в собственность по составу семьи, где я вписана в ордер. Не будет ли это препятствием в получении военной ипотеки?

Заранее спасибо

// , 21 октября 2011 года.Ответ:

Ольга, добрый день. Так как у Вас до предельного возраста на военной службе осталось 2 года, то банк вполне обоснованно отказал в предоставлении ипотечного кредита, т.к. минимальный срок, на который может быть предоставлен кредит, составляет 3 года. Учитывая, что на момент увольнения Вы обеспечены квартирой, то согласно действующему законодательству не будете признаны нуждающейся в жилищном обеспечении. Однако, в соответствии с Федеральным законом от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» (Статья 10, пункт 2, подпункт а — увольнение по достижении предельного возраста пребывании на военной службе, при выслуге 10 лет и более), Вы имеете право на накопления, учтенные на именном накопительном счете, независимо от наличия у Вас жилья.

-

здравствуйте!как узнать являюсь ли я участником НИС рапорт написал в 2010г.но сказали позвонят но без ответа уже прошел год!подскажите пожалуйста.А служу 2006 по контракту!спасибо.Алексей

// , 28 июня 2011 года.Ответ:

Добрый день, Алексей! Вы должны обратиться в регистрирующий орган ведомства, где Вы проходите военную службу.

-

Здравствуйте я окончил школу прапорщиков в ноябре 2007года. В ШП. мы писали рапорта на ипотеку. Как мне узнать есть ли я в риестре и почему мне до сих пор не прищел счет????

// , 28 июня 2011 года.Ответ:

Добрый день, Раиль! Для уточнения включения в реестр участников накопительно-ипотечной системы жилищного обеспечения военнослужащих необходимо обратиться в регистрирующий орган ведомства, в котором Вы служите.

-

Добрый день! Скажите, могу ли я приобрести по военной ипотеке квартиру, находящуюся в собственности у моей бабушки (фамилии разные)? Какие трудности могут возникнуть в данном случае?

// , 28 июня 2011 года.Ответ:

Добрый день, Владимир! Согласно п. 3.15 Общей части Стандартов ОАО АИЖК приобретение Жилого помещения у Членов семьи военнослужащего и/или Взаимозависимых лиц (в том числе братьев/сестер – полнородных и неполнородных, бабушек/дедушек, усыновителей/усыновленных) не допускается. Так как в соответствии с законодательством РФ членами семьи военнослужащего и/или взаимозависимым с ним лицом могут быть признаны иные лица, если они проживают совместно с военнослужащим, ведут с ним общее хозяйство (несут общие расходы), оказывают взаимную помощь и иным образом проявляют свои отношения с ним, свидетельствующие о наличии семейных отношений, не допускается приобретение Жилого помещения в частности: близких родственников военнослужащего; близких родственников супруга военнослужащего; братьев/сестер родителей военнослужащего; родителей супруга военнослужащего и/или иных членов семьи супруга. При этом близкими родственниками в соответствии с Семейным кодексом РФ (ст. 14) являются родственники по прямой восходящей и нисходящей линии (родители и дети, дедушка, бабушка и внуки).

-

Здравствуйте!Скажите пожалуйста,у мужа прошло три года с тех пор, как он участвует в НИС, хотим купить квартиру.Будет ли платить за ипотеку государство, если мужа уволят по ОШМ после 10 лет выслуги.Будет ли является то, что у него приобретена квартира по НИС доказательством того, что он нуждается в жилье(т.к. я знаю, что при признании его нуждающимся гос-во будет продолжать выплачивать кредит)или, наоборот, эта квартиру будет явл. док-вом того, что он уже не нуждается???

// , 28 июня 2011 года.Ответ:

Добрый день, Татьяна! Если у Вашей семьи имеется только квартира, приобретенная по программе накопительно-ипотечной системы жилищного обеспечения военнослужащих, то при увольнении мужа по ОШМ (при наличии 10 лет выслуги) он будет признан нуждающимся в жилье и государство в лице ведомства, в котором он служит, должно начислить доп. выплаты для погашения обязательств по ипотечному кредиту.

-

Здравствуйте, какие мои дальнейшие действия после подписания рапорта у командира части

// , 20 июня 2011 года.Ответ:

Добрый день, Макс! Если Вы участник НИС и написали рапорт на получение Свидетельства на право получения целевого жилищного займа для приобретения квартиры, то командир части должен оформить соответствующие документы для направления их по команде в регистрирующий орган ведомства, где Вы проходите военную службу.

-

Здравствуйте!.Я являюсь участником НИС, и в скором времени получу свидетельство для покупки квартиры в г. «К «.Подскажите пожалуйста не возникнет ли проблем при приобретении недвижимости на вторичном рынке (1/2 немецкого дома с земельным участком 6 соток, год постройки 1930). Дом находится в идеальном состоянии, проблем по тех. сост. нет. заранеее спасибо!

// , 15 мая 2011 года.Ответ:

Добрый день, Алексей! В настоящее время по стандартам ОАО «АИЖК» предоставление ипотечного кредита на приобретение отдельного дома с участком не предусмотрено.

Этот вопрос Вы можете уточнить в Статье 9 Федерального закона от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

Этот вопрос Вы можете уточнить в Статье 9 Федерального закона от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

Можете обратиться в этот банк по адресу: г.Сочи ул.Горького, д.40

Можете обратиться в этот банк по адресу: г.Сочи ул.Горького, д.40

Что касается ЗАО «Надежный дом», то мы работаем со всеми участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих, независимо от их принадлежности к федеральному органу исполнительной власти.

Что касается ЗАО «Надежный дом», то мы работаем со всеми участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих, независимо от их принадлежности к федеральному органу исполнительной власти.  Не будет ли это препятствием в получении военной ипотеки?

Не будет ли это препятствием в получении военной ипотеки?

При этом близкими родственниками в соответствии с Семейным кодексом РФ (ст. 14) являются родственники по прямой восходящей и нисходящей линии (родители и дети, дедушка, бабушка и внуки).

При этом близкими родственниками в соответствии с Семейным кодексом РФ (ст. 14) являются родственники по прямой восходящей и нисходящей линии (родители и дети, дедушка, бабушка и внуки). выплаты для погашения обязательств по ипотечному кредиту.

выплаты для погашения обязательств по ипотечному кредиту. сост. нет. заранеее спасибо!

сост. нет. заранеее спасибо!

- Страницы:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

Военная ипотека — Услуги компании VSN Realty по военной ипотеки. Оформление, условия.

- Направления деятельности

- Военная ипотека

«Военная ипотека» — масштабная программа государственного субсидирования приобретения жилья для военнослужащих Вооружённых сил России, которая действует с 2005 года. В рамках программы предполагается возможность покупки как жилья на вторичном рынке, так и квартиры в новостройках.

Специалисты VSN Realty проведут для Вас подробную консультацию по военной ипотеке, помогут Вам подобрать соответствующую вашим предпочтениям квартиру, Банк с оптимальной ипотечной программой и проведут полное сопровождение сделки.

КТО МОЖЕТ УЧАСТВОВАТЬ В ПРОГРАММЕ «ВОЕННОЙ ИПОТЕКИ»

-

Лица, окончившие военные профессиональные образовательные организации или военные образовательные организации высшего образования и получившие в связи с этим первое воинское звание офицера начиная с 1 января 2005 года, при этом указанные лица, заключившие первые контракты о прохождении военной службы до 1 января 2005 года, могут стать участниками, изъявив такое желание; -

Офицеры, призванные на военную службу из запаса или поступившие в добровольном порядке на военную службу из запаса и заключившие первый контракт о прохождении военной службы начиная с 1 января 2005 года; -

Прапорщики и мичманы, общая продолжительность военной службы по контракту которых составит три года начиная с 1 января 2005 года, при этом указанные лица, заключившие первые контракты о прохождении военной службы до 1 января 2005 года, могут стать участниками, изъявив такое желание; -

Сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы не ранее 1 января 2005 года, изъявившие желание стать участниками накопительно-ипотечной системы; -

Лица, окончившие военные образовательные учреждения профессионального образования в период после 1 января 2005 года до 1 января 2008 года и получившие первое воинское звание офицера в процессе обучения, могут стать участниками, изъявив такое желание; -

Лица, получившие первое воинское звание офицера в связи с поступлением на военную службу по контракту на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года, при этом указанные лица, получившие первое воинское звание офицера до 1 января 2008 года, могут стать участниками, изъявив такое желание; -

Военнослужащие, получившие первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года, общая продолжительность военной службы по контракту которых составляет менее трех лет, при этом указанные лица, получившие первое воинское звание офицера до 1 января 2008 года, могут стать участниками, изъявив такое желание; -

Военнослужащие, окончившие курсы по подготовке младших офицеров и получившие в связи с этим первое воинское звание офицера начиная с 1 января 2005 года, общая продолжительность военной службы по контракту которых составляет менее трех лет, при этом указанные лица, получившие первое воинское звание офицера до 1 января 2008 года, могут стать участниками, изъявив такое желание. -

Источник: Федеральный закон от 20 августа 2004 г. N 117-ФЗ

«О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

(с изменениями и дополнениями)

ПРИОБРЕСТИ КВАРТИРУ СВОЕЙ МЕЧТЫ ПО ВОЕННОЙ ИПОТЕКЕ – ЛЕГКО С VSN REALTY!

Пункт 1

Выбрать квартиру

в офисе продаж

VSN Realty

Пункт 2

VSN Realty готовит пакет документов для Банка

Специалисты компании VSN Realty готовят и подают пакет документов на одобрение вашего кредита в Банке в случае необходимости.

Пункт 3

Подписать ДДУ, ПДДУ, кредитный договор и договор ЦЖЗ

Пункт 4

VSN Realty согласовывает вашу сделку в ФГКУ «Росвоенипотека»

Специалист компании VSN Realty передаёт все необходимые документы в ФГКУ «Росвоенипотека», внутри ведомства проводится их проверка и согласование сделки.

Пункт 5

ФГКУ «Росвоенипотека» передает документы переводит деньги в Банк

ФГКУ «Росвоенипотека» подтверждает сделку – отправляет документы в Банк и переводит средства на специальный целевой счёт военнослужащего.

Пункт 6

VSN Realty регистрирует договор

Специалисты компании VSN Realty регистрируют ваш Договор долевого участия в Росреестре.

Пункт 7

Получить в офисе VSN Realty зарегистрированный договор

Получить в офисе VSN Realty комплект документов с отметкой о Государственной регистрации прав на недвижимость.

Пункт 8

VSN Realty заказывает выписку из ЕГРП

Специалисты VSN Realty заказывают выписку из ЕГРП для предоставления ее в Банк, как подтверждение перехода права на недвижимость. Выписка заказывается за счет Военнослуживающего либо самостоятельно.

Выписка заказывается за счет Военнослуживающего либо самостоятельно.

Пункт 9

Оплата квартиры

Обратиться в Банк с полным комплектом документов, подготовленным VSN Realty для перечисления кредитных средств и средств целевого жилищного займа. В случае необходимости оплатить первый взнос (личные денежные средства).

Пункт 10

Стать счастливым обладателем собственной квартиры!

Вы можете записаться на бесплатную консультацию:

Наш телефон:

+7 (495) 105-99-55 или оставьте заявку на консультацию

Покупка частного загородного дома по военной ипотеке

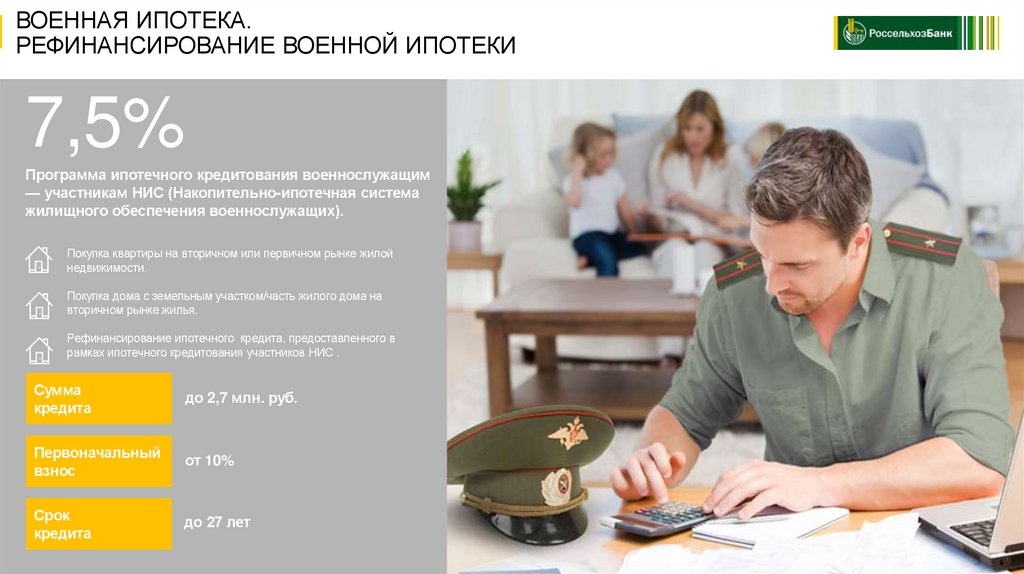

С 2005 года действует новая государственная система предоставления жилья для военных-контрактников. До принятия этих законов строительство квартир для таких граждан велось за счет Министерства Обороны. Решать данный вопрос предлагалось через накопительно-ипотечную систему (НИС). Эта программа получила название военной ипотеки.

Решать данный вопрос предлагалось через накопительно-ипотечную систему (НИС). Эта программа получила название военной ипотеки.

Военная ипотека: причины популярности

Несмотря на бюрократические проволочки и сложности с оформлением многочисленных документов, с каждым годом все больше семей и лиц, служащих в вооруженных силах, становятся участниками военной ипотеки.

Чем выгодна такая финансовая помощь от государства в решении квартирного вопроса?

1) Возможность выбора – военнослужащему уже не обязательно вселяться именно в ту квартиру, которую выделяет ему Минобороны. Теперь, приобретая жилье по программе военной ипотеки, контрактник может выбрать квартиру с учетом различных критериев: новостройка или вторичный рынок жилья, тот или иной район города, коттедж или квартира.

2) Оперативность – до введения военной ипотеки военнослужащим приходилось годами ждать своей очереди на получение жилья от Министерства Обороны. Разумеется, все это время им приходилось постоянно снимать квартиру или проживать в общежитиях. Такие жилищные условия далеки от идеальных, поэтому многие военные уже оценили быстроту покупки квартиры или дома под военную ипотеку. Воспользоваться этой программой можно уже после трех лет с момента подписания контракта на военную службу.

Разумеется, все это время им приходилось постоянно снимать квартиру или проживать в общежитиях. Такие жилищные условия далеки от идеальных, поэтому многие военные уже оценили быстроту покупки квартиры или дома под военную ипотеку. Воспользоваться этой программой можно уже после трех лет с момента подписания контракта на военную службу.

3) Гибкие условия – каждый участник программы имеет право в процессе пользования добавлять на свой личный счет собственные финансовые средства, благодаря чему можно купить более дорогостоящее жилье (например, выбрав престижный район города или квартиру большей площади).

Кроме того, банки не будут начислять никакой дополнительной комиссии за услуги по кредитованию, поэтому всем покупателям жилья будет доступна пониженная процентная ставка.

Приятное дополнение для групп военнослужащих, покупающих квартиры в одном доме: им оказываются дополнительные услуги по подбору жилья и выполнению отделочных работ на особых льготных условиях.

4) Надежность – весь оборот денежных средств контролируется государством, что практически полностью исключает вероятность мошенничества. К тому же исключаются возможности вмешательства военного руководства в процесс решения квартирного вопроса подчиненными.

За годы действия программы заметно сократились очереди на получение недвижимости, а также заметно сократилось число случаев коррупции при совершении сделок.

5) Универсальность – принять участие в программе могут все офицеры, прапорщики и сержанты, а также рядовые контрактники (если они подписали договоры на покупку жилья после 2005 года).

Как купить дом с участком по НИС

С 2013 года военнослужащие могут не использовать получаемую от государства ссуду не только в качестве ипотечного взноса на покупку квартиры, но и приобрести на нее в собственность частный дом с земельным участком.

Такое расширение возможностей выбора сразу же вызвало рост спроса на пригородные территории в непосредственной близости от районных и областных центров, а также земли в так называемых «курортных» регионах. Военнослужащие все чаще выбирают этот вариант, поскольку многие мечтают о настоящем собственном доме, небольшом участке с садом и личным хозяйством.

Военнослужащие все чаще выбирают этот вариант, поскольку многие мечтают о настоящем собственном доме, небольшом участке с садом и личным хозяйством.

На данный момент, однако, НИС не предусматривает покупку земли под строительство жилой недвижимости, но эксперты прогнозируют, а военнослужащие надеются, что развитие программы на этом не закончится и можно ожидать дальнейших изменений в желаемом для заемщиков направлении.

Государство, выступая в качестве кредитора, требует от военнослужащего, желающего купить дом с участком с помощью данной ссуды, выполнить определенную последовательность действий:

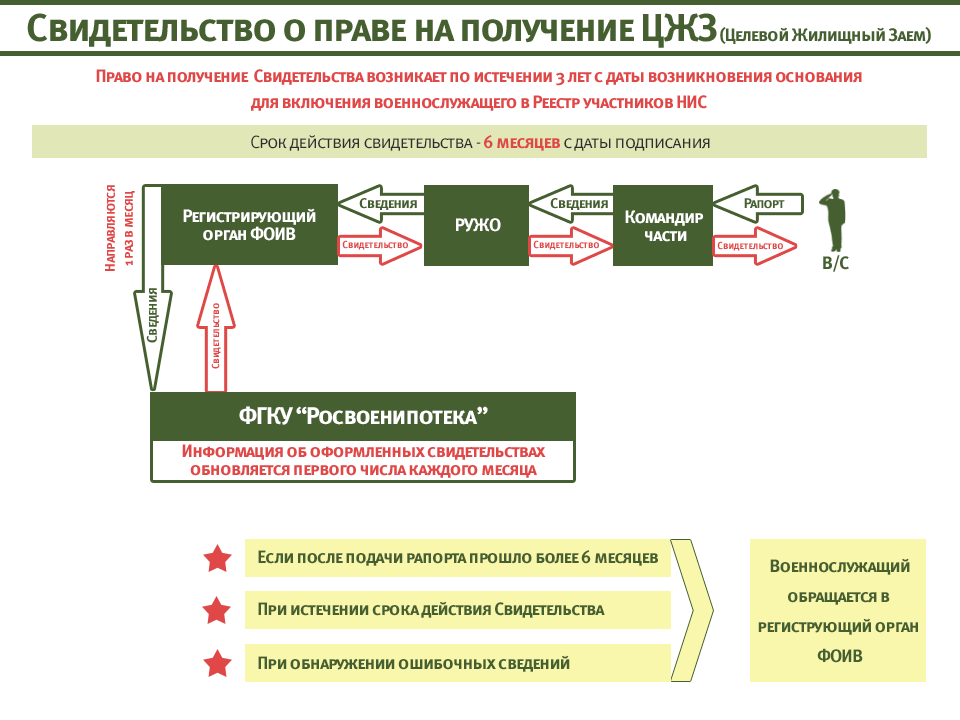

1. Получить свидетельство участника НИС – военнослужащий подает соответствующий рапорт при подписании контракта, а затем, по истечении трех лет, соответствующее свидетельство выдается ему на руки.

2. Выбрать дом с участком, который он хочет купить – с учетом фиксированного размера ссуды, предполагаемые к покупке дома под военную ипотеку будут идентичны по цене и различаться лишь местоположением и габаритами участка и построек. При этом военнослужащий имеет право вложить в данную сделку дополнительные средства из собственного бюджета.

При этом военнослужащий имеет право вложить в данную сделку дополнительные средства из собственного бюджета.

3. Выбрать банк, участвующий в программе военной ипотеки – в последние годы в нее включаются все новые финансовые организации, поскольку аналитики оценивают такие сделки как высоконадежные.

Кроме того, специалисты банка будут проводить собственную оценку объекта НИС и его рентабельности. Это станет для военнослужащего дополнительной гарантией законности сделки и ее соответствия требованиям госпрограммы.

4. Заключить договор на кредитование – специалисты «Корпорации ВИТ» рекомендуют особенно внимательно читать те пункты, которые касаются ответственности сторон и вопросов страхования приобретаемого жилья. Иногда банк-кредитор может потребовать дополнительно застраховать жизнь военнослужащего-участника НИС. Это вполне объяснимо, ведь финансовая организация стремится максимально снизить риски, связанные с вложением своих средств.

5. Получить долгожданное свидетельство собственности на дом под военную ипотеку – наконец, после получения всех формальностей, у вас на руках оказывается документ, подтверждающий, что дом и участок – ваши. Поздравляем! А государство в последующие годы (обычно этот срок составляет около 20 лет) будет постепенно гасить выданный банком кредит.

Получить долгожданное свидетельство собственности на дом под военную ипотеку – наконец, после получения всех формальностей, у вас на руках оказывается документ, подтверждающий, что дом и участок – ваши. Поздравляем! А государство в последующие годы (обычно этот срок составляет около 20 лет) будет постепенно гасить выданный банком кредит.

Если военнослужащий выходит в отставку по собственному желанию до истечения срока погашения кредита, остаток долга за участок и дом он будет возмещать самостоятельно на вполне приемлемых условиях.

Жилищные ссуды для военнослужащих и ветеранов

Вы служили своей стране, и в знак признательности выдается жилищная ссуда для военнослужащих и ветеранов, находящихся на действительной военной службе. Военные ипотечные кредиты также известны как жилищные кредиты VA, ипотечные кредиты VA, военные жилищные кредиты или военные ипотечные кредиты.

Все эти термины относятся к специальной программе, которая позволяет военнослужащим и пенсионерам, имеющим на это право, купить дом с нулевым первоначальным взносом.

Эти ссуды выдаются частными кредиторами или ипотечными компаниями и гарантируются Департаментом по делам ветеранов. По сравнению с другими типами кредитов военные жилищные кредиты легче претендовать на получение и имеют более высокие процентные ставки — и это только начало больших преимуществ.

Проверьте право на покупку жилья в штате Вирджиния здесь (6 октября 2022 г.)

Преимущества жилищного кредита для военных

Первоначальный взнос не требуется. Практически при любом другом типе кредита покупатели жилья должны внести от 3,5% до 20% от покупной цены в качестве первоначального взноса. При покупке дома за 250 000 долларов это составляет как минимум 8 750 долларов и целых 50 000 долларов, на которые вам пришлось бы копить.

Нет ежемесячной страховки по ипотеке. В отличие от кредитов FHA или обычных кредитов, военные жилищные кредиты не требуют ежемесячных платежей по ипотечному страхованию. В некоторых случаях это экономия сотен долларов в месяц. Используйте эти деньги, чтобы претендовать на больший дом, положить на сбережения или погасить основную сумму кредита.

Нажмите здесь, чтобы узнать, можете ли вы купить дом с кредитом VA (6 октября 2022 г.)

Мягкие кредитные требования. Военные жилищные кредиты не требуют идеального кредитного рейтинга. Во многих случаях кредитор может одобрить заявителей на получение кредита, у которых есть предыдущие банкротства, просроченные платежи или другие недостатки кредита. Важная часть заключается в том, что вы недавно показали хорошую кредитную историю и объяснили любые предыдущие кредитные проблемы.

Нижние денежные резервы. Для многих типов кредитов кредиторы требуют, чтобы у вас было достаточно наличных денег в банке для оплаты двухмесячных платежей по ипотеке после оплаты расходов по закрытию кредита. А вот с военной ипотекой такого требования не существует. Вам просто нужно достаточно, чтобы покрыть расходы на закрытие, и все.

Ограниченные расходы на закрытие ипотечного кредита. Закон штата Вирджиния ограничивает сумму, которую вы можете взимать при закрытии расходов по вашему военному ипотечному кредиту. Например, комиссия за выдачу кредита не может превышать 1%. Кроме того, комиссия за условное депонирование должна быть оплачена продавцом дома. См. полный список ориентировочных затрат на закрытие VA.

Упрощенные варианты рефинансирования. Если у вас уже есть ипотечный кредит VA, вы можете рефинансировать с очень небольшим количеством документации с помощью упрощенного рефинансирования VA, также иногда называемого ссудой рефинансирования со снижением процентной ставки (IRRRL). Если в настоящее время у вас нет кредита VA, вы можете иметь право на получение кредита VA наличными в размере до 100% от текущей стоимости вашего дома. Это отлично подходит для тех, кто не имеет собственного капитала в своем доме или нуждается в деньгах для других целей.

Получите предложение по рефинансированию для военных здесь (6 октября 2022 г.)

Вопросы и ответы по жилищному кредиту для военных + Как начать

С чего начать?

Для начала вам не обязательно знать свой статус соответствия требованиям или кредитный рейтинг. Кредиторы VA имеют доступ к инструментам, которые могут проверить эти вещи для вас. Ветераны или военнослужащие действительной военной службы, которые считают, что они могут иметь право на участие, должны только инициировать процесс, заполнив короткий онлайн-запрос. Остальной частью процесса руководят кредиторы VA, которые помогли тысячам подходящих ветеранов приобрести и рефинансировать недвижимость.

Нажмите здесь, чтобы заполнить короткий запрос сейчас.

Как узнать, имею ли я право на военный жилищный кредит?

Вы должны соответствовать определенным квалификационным требованиям. По сути, вы должны отслужить в армии минимальное количество времени. Как правило, это 90 дней, если он все еще находится на действительной службе, два года, если он сейчас на пенсии, или 6 лет в Национальной гвардии или резерве. См. полную информацию о приемлемости ипотечного кредита VA.

По сути, вы должны отслужить в армии минимальное количество времени. Как правило, это 90 дней, если он все еще находится на действительной службе, два года, если он сейчас на пенсии, или 6 лет в Национальной гвардии или резерве. См. полную информацию о приемлемости ипотечного кредита VA.

Какая документация мне понадобится?

Для первого звонка специалисту по ипотеке VA вам ничего не нужно. Он или она задаст вам несколько быстрых вопросов, чтобы узнать, имеете ли вы право на получение кредита VA. Начните здесь. По мере продвижения процесса кредита вам понадобятся такие вещи, как платежные квитанции, банковские выписки и, возможно, ваш DD-214.

Низки ли ставки по ипотечным кредитам для военных?

Да. Процентные ставки по ипотечным кредитам обычно ниже для тех, кто подает заявку на ипотечный кредит VA. Это связано с тем, что правительство США страхует ипотеку, а военные ипотечные кредиты имеют самые низкие проценты дефолтов среди всех типов кредитов. Таким образом, кредиторы готовы предоставить низкие ставки по ипотечным кредитам VA подходящим военнослужащим.

Таким образом, кредиторы готовы предоставить низкие ставки по ипотечным кредитам VA подходящим военнослужащим.

Что такое сертификат соответствия требованиям (COE)? Нужен ли он для военного ипотечного кредита?

COE — это форма, выданная VA, в которой указано, имеете ли вы право на участие в программе. Вам действительно нужен действительный COE, чтобы претендовать на военную ипотечную ссуду VA. Ваш кредитор закажет сертификат COE для вас и рассмотрит его, чтобы проверить ваше право на получение кредита VA.

Нажмите здесь, чтобы запросить сертификат соответствия (6 октября 2022 г.)

Сколько я могу взять взаймы по военной ипотеке?

Лимиты ипотечного кредита VA весьма щедры. В большинстве районов страны вы можете взять кредит до 417 000 долларов США без первоначального взноса и до 1 миллиона долларов США + в некоторых районах с высокими затратами. VA не устанавливает ограничений на размер кредита VA. Однако вы должны заплатить авансовый платеж в размере 25% от той части, которая превышает гарантию VA, обычно 417 000 долларов США. Узнайте больше о гигантских кредитах VA.

Однако вы должны заплатить авансовый платеж в размере 25% от той части, которая превышает гарантию VA, обычно 417 000 долларов США. Узнайте больше о гигантских кредитах VA.

Сколько наличных денег мне нужно, чтобы купить дом с военным жилищным кредитом?

Ответ сильно различается. Вам не нужны деньги для первоначального взноса, если только цена вашего дома не превышает лимиты кредита VA. Тем не менее, вы несете ответственность за расходы по закрытию кредита VA. Те в среднем 1% — 3% от суммы кредита на большие суммы кредита. Но они могут составлять от 3% до 5% от цены дома меньшего размера. Согласно правилам кредитования VA, продавцу разрешено помогать покупателю до 4% от цены дома в качестве помощи при закрытии. Таким образом, вы можете купить дом, даже если у вас нет денег в банке, если продавец дома готов покрыть ваши расходы. Поговорите со своим агентом по недвижимости о своих шансах на получение помощи продавца при закрытии сделки.

Могу ли я использовать кредит VA для покупки инвестиционной недвижимости?

Кредитная программа VA предназначена для того, чтобы помочь лицам, проходящим военную службу, приобрести основное жилье и стать домовладельцами, а не приобретать вторые дома или арендуемую недвижимость. Существуют требования к занятости для заемщиков VA.

Существуют требования к занятости для заемщиков VA.

Есть некоторые редкие обстоятельства, при которых вы можете получить второй кредит VA. Узнайте больше здесь.

Какова плата за финансирование VA?

Плата за финансирование VA составляет 0,5-3,3% от суммы ипотечного кредита. Процент зависит от того, используете ли вы свое право в первый раз и от типа кредита. Эта плата позволяет программе жилищного кредита VA быть самоокупаемой и предлагать кредиты с нулевым первоначальным взносом и без частного ипотечного страхования (PMI). Он добавляется к общей сумме кредита, поэтому вам не нужно будет платить его из своего кармана при закрытии.

Подробнее о плате за финансирование VA можно узнать здесь.

Цитаты о процентных ставках по жилищному кредиту для военных доступны здесь

Если у вас есть военный опыт и вы хотели бы знать, являетесь ли вы подходящим заемщиком по программе VA, заполните короткую онлайн-форму.

Мы сообщим вам, соответствуете ли вы требованиям или что вам еще нужно для получения права. Если вы соответствуете требованиям сейчас, мы сообщим вам расценки, цену покупки дома, на которую вы имеете право, и предполагаемый ежемесячный платеж. Оттуда мы выдадим предварительное одобрение, чтобы вы могли начать покупать дом и воплотить свои мечты в реальность.

Готовы начать? Нажмите здесь, чтобы запросить расчет ставки по ипотечному кредиту для ветеранов (6 октября 2022 г.)

Что нужно знать перед получением кредита для ветеранов на аренду недвижимости

Программы кредитования для ветеранов помогают ветеранам и военнослужащим, находящимся на действительной службе, позволить себе собственный дом. Многие люди удивляются, узнав, что кредит VA также может быть использован для финансирования покупки арендуемой недвижимости при условии соблюдения определенных правил.

Еда на вынос

- Кредиты VA выдаются или поддерживаются Министерством по делам ветеранов США.

- Преимущества кредита VA включают отсутствие минимального кредитного рейтинга и 0% первоначальный взнос.

- К лицам, имеющим право на получение кредита VA, относятся ветераны, военнослужащие, члены Национальной гвардии и резерва, а также оставшиеся в живых супруги.

- Прямые ипотечные кредиты VA — это те, в которых Администрация по делам ветеранов выступает в качестве ипотечного кредитора.

- жилищных кредитов, обеспеченных VA, получены через обычных кредиторов и частично гарантированы Администрацией по делам ветеранов.

- Заемщики, использующие кредит VA, должны занимать часть имущества в качестве основного места жительства.

- Ссуда VA для сдачи в аренду имущества может быть использована для 2-4-квартирных домов, а в некоторых случаях и для дома на одну семью.

Можно ли использовать кредит VA для покупки арендуемой недвижимости?

Кредиты VA предназначены для помощи нынешним и бывшим военнослужащим и их оставшимся в живых супругам в покупке основного места жительства. Тем не менее, также можно использовать кредит VA для покупки арендуемой недвижимости при соблюдении определенных правил.

Тем не менее, также можно использовать кредит VA для покупки арендуемой недвижимости при соблюдении определенных правил.

Несмотря на то, что могут возникнуть некоторые трудности, преимущества покупки арендуемой недвижимости с помощью кредита VA включают в себя отсутствие минимального кредитного рейтинга и 0% первоначальный взнос, работая напрямую с Администрацией по делам ветеранов, а не с обычным кредитором.

Другими словами, ветеран может приобрести инвестиционную недвижимость, используя 100% финансирование, использовать доход от аренды от арендаторов для оплаты ипотеки и расходов на недвижимость, а также воспользоваться многочисленными налоговыми вычетами, которыми пользуются инвесторы в недвижимость.

Типы ипотечных кредитов VA

Кредит VA можно использовать для покупки существующего дома, строительства нового дома, улучшения дома или рефинансирования существующего жилищного кредита. Существует два типа кредитных программ от VA:

- VA прямой жилищный кредит, где Администрация по делам ветеранов выступает в качестве ипотечного кредитора. Заемщики работают напрямую с VA, и условия кредита могут быть лучше, чем у обычных кредиторов, таких как банк, кредитный союз или ипотечная компания.

- Жилищные кредиты , поддерживаемые VA, частично гарантированы Администрацией по делам ветеранов и получены от обычного кредитора. Хотя заемщик должен будет соответствовать требованиям кредитного и дохода кредитора, кредиторы, как правило, видят меньший риск в кредите VA, а заемщик с большей вероятностью получат более высокие условия кредита. По данным администрации ветеранов, почти 90% всех кредитов, поддерживаемых VA, производятся без первоначального взноса, даже если кредит создается обычным кредитором.

Заемщики работают напрямую с VA, и условия кредита могут быть лучше, чем у обычных кредиторов, таких как банк, кредитный союз или ипотечная компания.

Заемщики работают напрямую с VA, и условия кредита могут быть лучше, чем у обычных кредиторов, таких как банк, кредитный союз или ипотечная компания.

Кто имеет право на получение кредита VA?

Первым шагом в получении прямого кредита VA или кредита, обеспеченного VA, является подача заявления на получение сертификата соответствия требованиям (COE), чтобы предъявить кредитору. Следующие типы заемщиков, перечисленные на веб-сайте VA, имеют право на получение кредита VA для аренды недвижимости:

- Ветеран

- Военнослужащие действующей службы

- Действующие или уволенные члены резерва или Национальной гвардии

- Оставшийся в живых супруг ветерана, погибшего при исполнении служебных обязанностей или имевшего инвалидность, связанную со службой

Какие типы арендного имущества можно приобрести с помощью кредита VA?

Заемщик может найти значительные преимущества в использовании кредита VA для покупки арендуемой недвижимости. Тем не менее, есть некоторые конкретные рекомендации, о которых следует знать при использовании кредита VA для аренды недвижимости.

Тем не менее, есть некоторые конкретные рекомендации, о которых следует знать при использовании кредита VA для аренды недвижимости.

Владелец занимает

Заемщик, использующий кредит VA, должен занимать часть имущества в качестве основного места жительства. Например, если приобретается дуплекс (2 квартиры), заемщик должен проживать в одной из квартир в качестве основного дома.

Небольшая многоквартирная недвижимость

Прямые и обеспеченные виртуальными активами кредиты могут быть использованы для покупки небольшой многоквартирной собственности с 2-4 квартирами. Заемщик должен будет занимать одну единицу в качестве основного места жительства, но сможет использовать оставшиеся единицы для сдачи в аренду. В зависимости от рынка недвижимости, многоквартирные (или многоквартирные) дома также могут называться дуплексами, триплексами или четырехквартирными домами.

Ограничения для дома на одну семью

Кредит VA можно использовать для покупки дома на одну семью в качестве основного места жительства, которое частично используется в качестве сдаваемого в аренду имущества. Например, заемщик может снять жилье, сдав в аренду свободную спальню или превратив чердак или подвал в квартиру-студию для сдачи внаем. Дом на одну семью с отдельной квартирой на том же участке также можно приобрести с помощью кредита VA.

Например, заемщик может снять жилье, сдав в аренду свободную спальню или превратив чердак или подвал в квартиру-студию для сдачи внаем. Дом на одну семью с отдельной квартирой на том же участке также можно приобрести с помощью кредита VA.

Помогает ли доход от аренды претендовать на кредит VA?

В некоторых случаях заемщик, использующий кредит VA, может иметь возможность использовать существующий или прогнозируемый доход от приобретаемой собственности, чтобы помочь удовлетворить требования к доходу, которые кредитор предъявляет к заемщику. Кредитор обычно считает 75% дохода от аренды недвижимости частью общего дохода заемщика.

Для иллюстрации предположим, что трехквартирный трехквартирный дом имеет историю получения дохода от аренды в размере 1000 долларов США в месяц за единицу. Помните, что для получения кредита VA на аренду многоквартирного дома заемщику необходимо будет проживать в одной из квартир в качестве основного места жительства. Доход от аренды оставшихся 2 единиц составит 2000 долларов в месяц или 24000 долларов в год.

Доход от аренды оставшихся 2 единиц составит 2000 долларов в месяц или 24000 долларов в год.

Если регулярный доход заемщика составляет 50 000 долларов США, кредитор может добавить дополнительные 18 000 долларов США к общему доходу заемщика — до общего дохода 68 000 долларов США — при рассмотрении заявки на получение кредита.

Некоторые кредиторы VA могут также иметь другие ограничения для кредита на аренду имущества.

Например, от заемщика может потребоваться наличие наличных денег в течение 6 месяцев для оплаты ипотеки и расходов на недвижимость. Кроме того, кредиторы могут потребовать, чтобы арендный доход от любых нынешних арендаторов был доказан с использованием банковских выписок или налоговых деклараций в качестве доказательства получения арендного дохода.

Что произойдет с кредитом VA, если заемщик переедет?

Возможность быть переведенным в другой штат или даже из страны является фактом жизни для военнослужащих действительной службы. К счастью, у заемщиков, которые использовали кредит VA для покупки арендуемой недвижимости, есть несколько различных вариантов, если они будут переданы.

К счастью, у заемщиков, которые использовали кредит VA для покупки арендуемой недвижимости, есть несколько различных вариантов, если они будут переданы.

Продажа недвижимости

Если заемщик с кредитом VA передается, один из вариантов — продать дом сразу. Продавец может нанять агента по недвижимости для выставления дома на местную MLS или продать недвижимость самостоятельно.

С другой стороны, если у недвижимости есть арендаторы или она может хорошо сдавать в аренду, у продавцов есть другие хорошие варианты. Выставление дома на продажу на Roofstock может быть хорошим способом привлечь глобальную сеть инвесторов в недвижимость, сэкономив при этом деньги, заплатив комиссию за недвижимость в размере всего 3%.

Roofstock — это рынок №1 для покупки и продажи арендной инвестиционной недвижимости для одной семьи, и арендаторы могут оставаться на месте и продолжать платить арендную плату до закрытия сделки.

После подачи листинга команда Roofstock запускает листинг, и переговоры ведутся полностью онлайн. Сделки обычно завершаются своевременно и эффективно после подписания договора купли-продажи.

Сделки обычно завершаются своевременно и эффективно после подписания договора купли-продажи.

Предложите покупателю получить кредит VA

Получение кредита VA на арендованное имущество может быть горячей кнопкой для покупателей, когда и если придет время продавать, потому что более традиционные ипотечные кредиты недопустимы.

Кредит VA может быть получен покупателем, который не является ветераном, при условии, что кредитор участвует в программе принятия кредита VA, и покупатель может соответствовать кредитным и финансовым требованиям кредитора. Продавец с кредитом VA может также попросить друга или члена семьи переехать в собственность и взять на себя кредит вместо того, чтобы продавать дом совершенно незнакомому человеку.

Сохранение дома для сдачи в аренду

Активные военнослужащие, использующие кредит VA для покупки дома, также могут оставить это имущество и использовать его для сдачи в аренду, даже если это дом для одной семьи. Наем местной профессиональной компании по управлению недвижимостью, которая позаботится об арендаторах и собственности, может быть хорошим выбором для переводимых военнослужащих.

Наем местной профессиональной компании по управлению недвижимостью, которая позаботится об арендаторах и собственности, может быть хорошим выбором для переводимых военнослужащих.

Тем не менее, большинство кредитов, обеспеченных VA, от обычных кредиторов требуют, чтобы заемщик занимал дом в качестве основного места жительства в течение как минимум одного года, прежде чем сдавать недвижимость в аренду, поэтому инвесторы-служащие должны проверить свою ипотечную записку.

Покупка арендной недвижимости с помощью займа VA

Недорогой жилищный кредит, поддерживаемый Министерством по делам ветеранов США, также называемый ипотечным кредитом VA, — это больше, чем просто способ для ветеранов позволить себе жилье. Ссуды также могут быть использованы для помощи ветеранам в покупке домов для сдачи в аренду, на которых они могут заработать дополнительные деньги в качестве арендодателей.

В соответствии с малоизвестными положениями кредитных правил VA ветераны, военнослужащие и их оставшиеся в живых супруги могут покупать инвестиционные дома без первоначального взноса и с низкими процентными ставками по ипотечным кредитам. Основное требование заключается в том, что они должны жить в доме как домовладелец.

Основное требование заключается в том, что они должны жить в доме как домовладелец.

«Для них это отличный способ субсидировать свое жилье», — говорит Элизия Стоббе, управляющая филиалом NFM Lending в Джексонвилле, штат Флорида, написавшая книгу о том, как получить ипотечный кредит.

Хотя это и не является распространенным явлением, больше соискателей кредита по программе VA покупают недвижимость для сдачи в аренду, чем население в целом. Согласно исследованию, проведенному Национальной ассоциацией риелторов в 2016 году, девять процентов домовладельцев в США владеют инвестиционными домами, в то время как 16 процентов военнослужащих действительно имеют такие дома.

Требования к арендному имуществу

После основного требования, чтобы военнослужащий проживал в собственности, есть несколько других условий при использовании кредита VA для покупки арендуемой недвижимости.

Он может состоять из четырех модулей, а также может быть дуплексным или трехуровневым. Или это может быть дом, где сдается комната, или дом с квартирой в собственности.

Или это может быть дом, где сдается комната, или дом с квартирой в собственности.

Владелец должен прожить в доме не менее одного года. После этого они могут сдать весь дом в аренду и жить в другом месте.

Они также могли бы купить еще одну арендуемую недвижимость и жить там в течение года, прежде чем покупать другую арендуемую недвижимость, говорит Стоббе. Но они могут получить только определенное количество кредитов VA, вплоть до суммы ветеранских пособий, называемой «правом», которая может быть разделена на несколько объектов, говорит она.

Каждый раз, когда дом покупается с помощью кредита VA, VA страхует 25 процентов покупки, и эта сумма вычитается из права.

По словам Стоббе, для большинства районов страны максимальное финансирование через кредит VA составляет 424 100 долларов.

Как и все ипотечные кредиты VA, дом должен быть готов к заселению и одобрен оценщиком жилья VA.

Арендное имущество как доход

Стать арендодателем может значительно облегчить получение кредита по программе VA. Заемщик может использовать арендную плату от других единиц в многоквартирной собственности, чтобы помочь им претендовать на получение кредита, считая арендную плату доходом, говорит Брайан Дэвис, инвестор в недвижимость, который преподает арендные инвестиции на SnapLandlord.com.

Заемщик может использовать арендную плату от других единиц в многоквартирной собственности, чтобы помочь им претендовать на получение кредита, считая арендную плату доходом, говорит Брайан Дэвис, инвестор в недвижимость, который преподает арендные инвестиции на SnapLandlord.com.

«Обычно они могут добавить 75 процентов рыночной арендной платы к своему соответствующему доходу», — говорит он.

Оценка дома может включать рыночную арендную плату в этом районе, и заемщику не нужно всегда показывать, что у него есть арендаторы, готовые к заселению, говорит Стоббе.

«Лучше показать, что у вас есть зарегистрированный арендатор, но это не всегда необходимо», — говорит она.

Готов стать арендодателем?

Один из самых больших вопросов, который может возникнуть у ветерана при покупке сдаваемой в аренду недвижимости, заключается в том, готовы ли они стать арендодателем на месте.

«Ветераны могут лучше всего подготовиться к тому, чтобы стать арендодателем, рассматривая свою арендуемую недвижимость как бизнес, — говорит Дэвис.

«Они должны будут в равной степени проверять всех претендентов на аренду, составлять кредитные отчеты и проверять биографические данные каждого и выбирать лучшего кандидата», — говорит он. «Они должны будут вручить поздние уведомления, если арендатор не заплатит вовремя, и подать в суд на выселение. Они должны будут реагировать на ремонт, когда что-то ломается.

«Это бизнес, и тот, кто не готов относиться к нему как к таковому, не должен становиться арендодателем».

Проживание в одном здании с вашими арендаторами «требует определенного разделения ваших отношений с вашими арендаторами», — говорит Дэвис. Это требует наличия профессиональных и личных отношений одновременно и может включать в себя оказание услуг друг другу и уважение к шуму, требуя своевременной оплаты.

Домовладельцы должны откладывать деньги на ремонт, аренду, невыплату арендной платы и другие расходы, предлагает Дэвис. По его словам, в идеале на каждую единицу жилья должна быть отведена арендная плата в размере от одного до трех месяцев.