Содержание

Лайфхаки: как эффективно пользоваться кредитной картой

Кредитная карта – это прекрасная возможность совершать покупки даже тогда, когда своих собственных денег не хватает. Особенно она актуальна в канун Нового года, когда многие россияне озабочены тем, чтобы красиво его отметить и приобрести всем своим близким и друзьям подарки

23 декабря 2021, 12:38

3533

Но в умелых руках кредитная карта – это не просто «палочка-выручалочка», запасной кошелек, который выручает тогда, когда срочно нужны деньги. Это инструмент, с которым можно планировать свой бюджет и управлять им.

Мы собрали лайфхаки, как эффективно пользоваться кредитной картой, которыми сегодня делимся с вами.

-

Совершать покупки лучше в начале беспроцентного периода.

Следуя этому правилу, можно дольше пользоваться деньгами с кредитной карты без процентов. Поэтому, планируя крупную покупку, стоит рассчитать дату так, чтобы беспроцентный период был как можно длинным. Как узнать эту дату? Сделать это можно в приложении банка, которые сегодня есть практически у всех.

Поэтому, планируя крупную покупку, стоит рассчитать дату так, чтобы беспроцентный период был как можно длинным. Как узнать эту дату? Сделать это можно в приложении банка, которые сегодня есть практически у всех.

-

Постарайтесь не снимать наличные с кредитной карты.

Кредитная карта – это не потребительский кредит. Она создана для покупок. Поэтому при снятии наличных с такой карты может взиматься комиссия. -

Старайтесь не переводить деньги с кредитной карты.

Снова вспоминаем правило – кредитная карта для покупок. И здесь история аналогична снятию наличных со своей кредитки. -

Дайте работать своим финансам.

Суть этого лайфхака заключается в том, чтобы переводить свои накопления в инвестиции, а покупки совершать с кредитной карты. При получении зарплаты — погасили долг, а свободные средства – снова направляем, например, на вклад и расходуем деньги на кредитке. Таким образом, на те средства, которые находятся на вкладе, будут начисляться проценты – а это дополнительный доход. А при оплате покупок кредиткой можно еще получать дополнительные бонусы или кешбэк – сегодня многие карты имеют такую «фишку». А это экономия и, конечно же, очевидные преимущества.

-

Долг по кредитной карте возвращайте до конца беспроцентного периода.

Беспроцентный период – это период, в который банку можно не платить проценты, и он есть у любой кредитки. У разных банков он отличается по продолжительности. На сегодняшний день минимальный срок льготного периода составляет 90 дней. Самый длинный период составляет 120 дней. К примеру, Сбербанк запустил такую кредитную СберКарту, у которой беспроцентный период составляет до 120 дней. В исследовании

аналитической и консалтинговой компании Frank RG Кредитная отмечается, СберКарта признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

-

Пользуйтесь «фишками» кредитной карты. Многие банки дают различные привилегии своим держателям. К примеру, это может быть кешбэк – это когда потраченные средства возвращаются бонусами или деньгами. Или пониженная ставка на расходы по определенным категориям покупок. Приведем пример, по СберКарте

– здесь, если вы выходите за льготный период, установлена пониженная ставка на покупки в категории «Здоровье» или в «СберМегаМаркете».

Таким образом, на те средства, которые находятся на вкладе, будут начисляться проценты – а это дополнительный доход. А при оплате покупок кредиткой можно еще получать дополнительные бонусы или кешбэк – сегодня многие карты имеют такую «фишку». А это экономия и, конечно же, очевидные преимущества.

Таким образом, на те средства, которые находятся на вкладе, будут начисляться проценты – а это дополнительный доход. А при оплате покупок кредиткой можно еще получать дополнительные бонусы или кешбэк – сегодня многие карты имеют такую «фишку». А это экономия и, конечно же, очевидные преимущества.

Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

Итак, если следовать этим лайфхакам, кредитная карта станет для вас отличным инструментом и выручит в период «предновогодних» хлопот. И кстати говоря, в новогодней суете даже не нужно тратить время на поездку в офис банка – например, чтобы оформить кредитную СберКарту можно просто в мобильном приложении СберБанк Онлайн. А при умелом использовании карты, она не только станет вашей палочкой-выручалочкой, но и будет для вас выгодным финансовым инструментом. Оформляйте и наслаждайтесь жизнью, полной эмоций!

А при умелом использовании карты, она не только станет вашей палочкой-выручалочкой, но и будет для вас выгодным финансовым инструментом. Оформляйте и наслаждайтесь жизнью, полной эмоций!

ПАО Сбербанк

Подпишитесь на Зебра ТВ:

Напишите нам:

Новости

Власти Владимирской области признали факты неправомерной мобилизации. Губернатор заявил, что всех, кого забрали по ошибке, вернут домой

Вчера

обновлено

Новости

Руслан Шамильевич Зарипов

Вчера

Новости

В Юрьевце откроют новую поликлинику, но когда — пока неизвестно

Вчера

Прогулка с видом на Кавказский хребет — романтика горных путешествий на юге России

Концертный зал MAXTONE закрывается. Что будет с проектом дальше?

Что будет с проектом дальше?

Пенная вечеринка для взрослых! Октоберфест по-владимирски с казино, бирпонгом и ярмаркой напитков

«Турецкие сериалы не врут»: жительница Владимира о жизни в Стамбуле

Мотивирующая соцсеть и виртуальные тренировки — кибернововведения фитнес-клуба «Атмосфера»

Летний вайб, страсть и танцы. Академия LaViDanza отметила шестой день рождения

«Кабуки 2.0»: от ризотто до устриц, от бургеров до улиток

«Умные» двери с биометрическими замками и уникальная экспозиция интерьеров в двухэтажном «особняке»

Новости

Виновника гибели двоих детей и их отца посадили на 3 года

Вчера

Новости

Рядом с «Ангелами» на Октябрьском проспекте Владимира появился памятник «первому десантнику»

Вчера

Новости

Автобусы с владимирскими резервистами поехали в ковровскую «учебку»

Вчера

Обновлено

Новости

В закрытом городе Радужный предприняли особые меры для проведения мобилизации

23 сентября

Новости

В выходные владимирцев могут залить дожди

23 сентября

online

СПЕЦПРОЕКТЫ

Во Владимире проводят митинг-концерт в поддержку мобилизации

23 сентября

Новости

В Гусь-Хрустальном районе простились с погибшим участником военной спецоперации на Украине

23 сентября

Новости

В школах города Владимира повышают цены на завтраки и обеды

23 сентября

Новости

Владимирским чиновникам из-за мобилизации отменили отпуска

23 сентября

Новости

Владимирские охотники заплатили вдвое больше членских взносов

23 сентября

online

СПЕЦПРОЕКТЫ

ЗакСобрание Владимирской области утверждает создание регионального правительства

23 сентября

обновлено

Новости

Вице-спикер владимирского ЗакСобрания Роман Кавинов выразил желание быть мобилизованным. А сколько еще депутатов готовы отправиться на спецоперацию?

А сколько еще депутатов готовы отправиться на спецоперацию?

23 сентября

Заем без переплат: как использовать кредитную карту выгодно

Зачем нужна кредитная карта, как ей пользоваться и получать выгоду

Дмитрий Кандинский / vtomske.ru

Кредитные карты сегодня — это не просто способ занять деньги у банка до зарплаты, но и удобный финансовый инструмент при правильном использовании. Кредитку можно использовать не только в экстренных ситуациях, но и для повседневных расходов.

Рассказываем, как при грамотном использовании кредитной картой можно не платить проценты, не допускать просрочек и получать только удовольствие.

Что такое кредитная карта?

Кредитка — это платежная карта, на которой лежат деньги банка, у которого вы эту карту оформили. Оплачивая что-то кредиткой, вы берете у банка в долг — эти деньги нужно вернуть.

При оформлении кредитки на ней будет лежать определенная сумма денег — это ваш кредитный лимит, максимальная сумма, которую можно потратить с карты. Оплачивать такой картой можно разные товары и услуги: от покупки продуктов в магазине до оплаты интернета в мобильном приложении вашего провайдера.

Оплачивать такой картой можно разные товары и услуги: от покупки продуктов в магазине до оплаты интернета в мобильном приложении вашего провайдера.

С точки зрения магазина, деньги на кредитной карте — это просто деньги. Но разница есть для держателя карты: купленная с помощью кредитки вещь становится вашей, но потраченные средства — это деньги банка. Сумма, которую вы взяли у банка, называется задолженностью.

Один человек может оформить несколько кредитных карт в разных банках или в одном банке. Самостоятельно увеличить кредитный лимит нельзя, это нужно обсуждать с банком.

Процентная ставка

Процентная ставка у кредитных карт может быть разная, все зависит от того, в каком банке оформить карточку, какое предложение доступно конкретному человеку. Ставка определяет, сколько процентов от суммы долга нужно будет заплатить банку, расходуя его деньги с кредитки.

В кредитных договорах и рекламе кредиток указывается годовая процентная ставка. Так положено по закону. Чтобы рассчитать, какая переплата получается за месяц, нужно годовую ставку разделить на 12 месяцев. Чтобы посчитать переплату за день — на 365 дней.

Чтобы рассчитать, какая переплата получается за месяц, нужно годовую ставку разделить на 12 месяцев. Чтобы посчитать переплату за день — на 365 дней.

Беспроцентный период

Главное преимущество кредитной карты — можно пользоваться деньгами банка бесплатно, но при условии, что средства будут возвращены на карту до конца беспроцентного периода. Также его называют льготным периодом, или грейс-периодом. Это одно и то же.

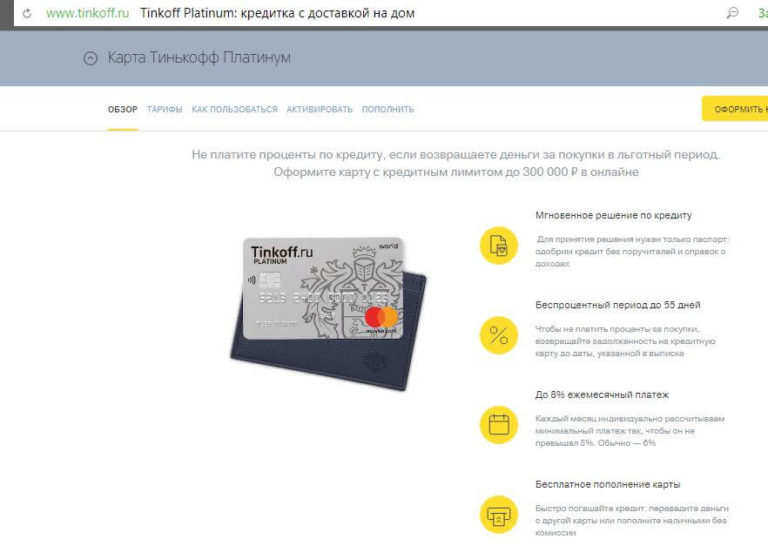

Льготный период бывает разный — от месяца и дольше. Например, есть «Кредитная СберКарта» с беспроцентным периодом в 120 дней.

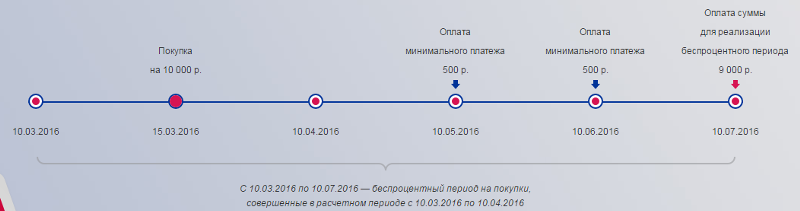

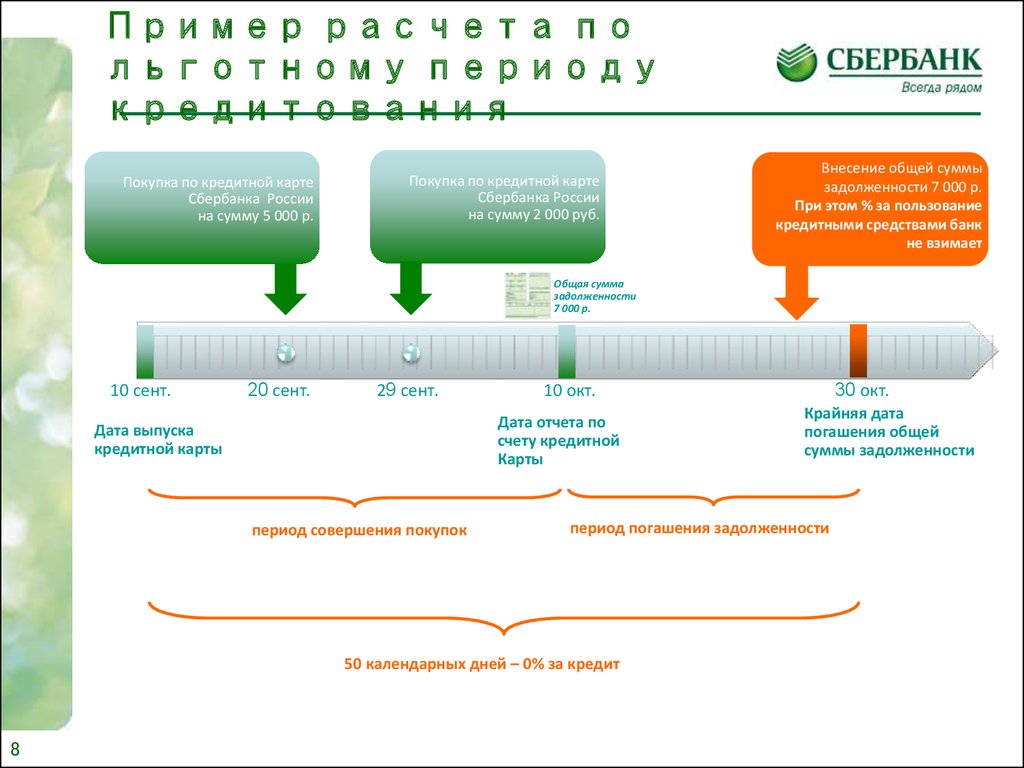

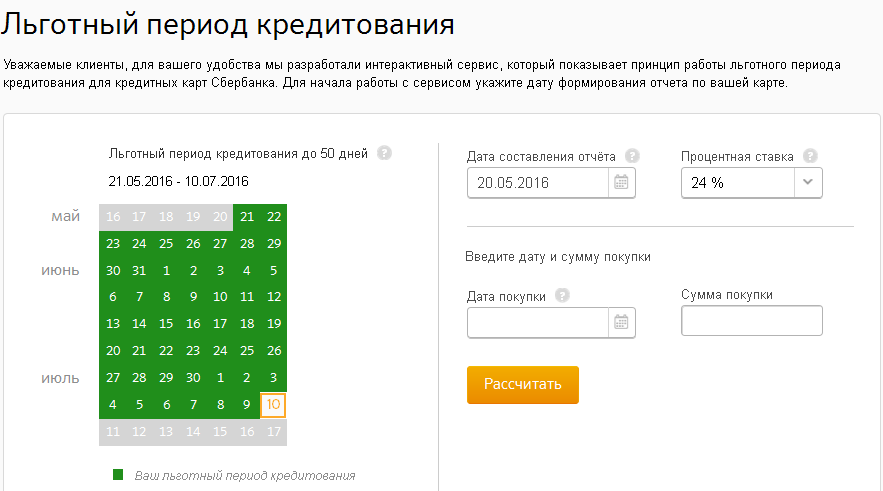

Особенности и условия действия грейс-периода прописаны в индивидуальных условиях по кредитной карте. Например, по договору беспроцентный период установлен на 50 дней, отчетная дата — 1-е число каждого месяца, платежная дата — до 25-го числа. Это означает, что вся сумма, которая была потрачена с кредитки в одном месяце, должна быть возвращена в следующем месяце до 25-го числа.

Процент начисляется только на сумму задолженности отчетного периода — если отчетный период с 20 ноября по 21 декабря, вы в это время потратили 50 тысяч — проценты будут начисляться на эту сумму. Если 22 декабря вы потратили еще 50 тысяч — это задолженность нового отчетного периода, ее можно погасить без процентов до 22 января.

Если 22 декабря вы потратили еще 50 тысяч — это задолженность нового отчетного периода, ее можно погасить без процентов до 22 января.

Кредитка с большим беспроцентным периодом выгоднее, так как у вас будет больше времени на то, чтобы вернуть деньги банку. И конечно, чем меньше ставка, тем меньше процентов придется заплатить в случае, если вы выйдете за пределы грейс-периода.

Прежде чем начать пользоваться кредиткой, внимательно изучите условия беспроцентного периода.

Как узнать, сколько и когда платить?

Узнать сумму долга по кредитной карте можно в мобильных приложениях банка. Так, в «Сбербанк Онлайн» при выборе «Кредитной СберКарты» есть функция «Подробнее о задолженности». Там будет показана сумма долга на текущий день, задолженность по льготному периоду и когда нужно внести обязательный платеж. Там же клиент может посмотреть доступный лимит по карте и даты текущего отчетного периода.

Как вносить деньги на кредитную карту?

Для погашения задолженности деньги должны поступить на счет кредитной карты. Внести их можно несколькими способами:

Внести их можно несколькими способами:

- пополнить с другой карты с помощью мобильного приложения банка;

- через банкомат наличными или с карты банка;

- через кассу банка;

- переводом на реквизиты счета кредитной карты через сторонний банк; обычно такие платежи выполняются с комиссией.

Чем кредитные карты могут быть выгодны?

Первая выгода — бесплатные деньги на определенный период. У вас появляется дополнительная сумма денег, которыми можно пользоваться бесплатно, если вернете их до конца льготного периода.

Вторая выгода — кешбэк. Многие банки поощряют клиентов за то, что они активно расплачиваются кредитными картами. Кешбэк выплачивают деньгами или бонусными баллами. К примеру, в Сбере действует бонусная программа «СберСпасибо», накопленные бонусы можно как обменять на рубли по курсу, так и потратить в более чем 75 тысячах торговых точках.

А еще — скидки и подарки. Партнеры банка могут предоставлять скидки и подарки владельцам карт, например бесплатную страховку для путешествий, скидки на такси и другие.

Зачем мне оформлять кредитку?

У всех могут быть разные причины. Кто-то хочет иметь дополнительные деньги на случай форс-мажорных ситуаций; некоторые используют карточку для повседневных трат; другие же оформляют кредитку, чтобы совершить большую покупку здесь и сейчас без потребительского кредита.

Кредитку можно использовать в качестве залога за бронь в отеле, аренду квартиры или машины. Процентов не будет, потому что залог не списывается с карты, а только временно блокируется. Лучше заморозить деньги банка, чем свои.

В любом случае прежде чем оформлять кредитную карту, необходимо взвесить все за и против, четко сформулировать для себя, зачем нужна карта, рассчитать траты и выбрать банк, который предлагает прозрачные условия.

Лайфхаки: как эффективно пользоваться кредитной картой | ФИНАНСЫ | ЭКОНОМИКА

Примерное время чтения: 5 минут

344

Сюжет Бизнес-новости

pixabay. com

com

Кредитная карта – это прекрасная возможность совершать покупки даже тогда, когда своих собственных денег не хватает. Особенно она актуальна в канун Нового года, когда многие россияне озабочены тем, чтобы красиво его отметить и купить всем своим близким и друзьям подарки.

Но в умелых руках кредитная карта – это не просто «палочка-выручалочка», запасной кошелёк, который выручает тогда, когда срочно нужны деньги. Это инструмент, с которым можно планировать свой бюджет и управлять им.

Мы собрали лайфхаки как эффективно пользоваться кредитной картой, которыми делимся с вами.

1. Совершать покупки лучше в начале беспроцентного периода. Следуя этому правилу, можно дольше пользоваться деньгами с кредитной карты без процентов. Поэтому планируя крупную покупку, стоит рассчитать дату так, чтобы беспроцентный период был как можно длиннее. Как узнать эту дату? Сделать это можно в приложении банка, которое сегодня есть практически у всех.

Фото: pixabay.com

2. Постарайтесь не снимать наличные с кредитной карты. Кредитная карта – это не потребительский кредит. Она создана для покупок. Поэтому при снятии наличных с такой карты может взиматься комиссия.

3. Старайтесь не переводить деньги с кредитной карты. Снова вспоминаем правило – кредитная карта для покупок. И здесь история аналогична снятию наличных со своей кредитки.

4. Дайте работать своим финансам. Суть этого лайфхака заключается в том, чтобы переводить свои накопления в инвестиции, а покупки совершать с кредитной карты. При получении зарплаты – погасили долг, а свободные средства снова направляем, например, на вклад и расходуем деньги на кредитке. Таким образом, на те средства, которые находятся на вкладе, будут начисляться проценты – а это дополнительный доход. А при оплате покупок кредиткой можно ещё получать дополнительные бонусы или кэшбэк – сегодня многие карты имеют такую «фишку». А это экономия и, конечно же, очевидные преимущества.

Фото: pixabay.com

5. Долг по кредитной карте возвращайте до конца беспроцентного периода. Беспроцентный период – это период, в который банку можно не платить проценты, и он есть у любой кредитки. У разных банков он отличается по продолжительности.

Сегодня минимальный срок льготного периода составляет 90 дней. Самый длинный период – 120 дней. К примеру, Сбербанк запустил такую кредитную СберКарту, у которой с беспроцентный период составляет до 120 дней. В исследовании аналитической и консалтинговой компании Frank RGКредитная отмечается, СберКарта признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

Фото: pixabay.com

6. Пользуйтесь «фишками» кредитной карты. Многие банки дают различные привилегии своим держателям. К примеру, это может быть кэшбэк – когда потраченные средства возвращаются бонусами или деньгами. Или пониженная ставка на расходы по опредёленным категориям покупок. Приведём пример. По СберКарте, если вы выходите за льготный период, установлена пониженная ставка на покупки в категории «Здоровье» или в «СберМегаМаркете».

Пользуйтесь «фишками» кредитной карты. Многие банки дают различные привилегии своим держателям. К примеру, это может быть кэшбэк – когда потраченные средства возвращаются бонусами или деньгами. Или пониженная ставка на расходы по опредёленным категориям покупок. Приведём пример. По СберКарте, если вы выходите за льготный период, установлена пониженная ставка на покупки в категории «Здоровье» или в «СберМегаМаркете».

Фото: pixabay.com

Итак, если следовать этим лайфхакам, кредитная карта станет для вас отличным инструментом и выручит в период «предновогодних» хлопот. Кстати, в новогодней суете даже не нужно тратить время на поездку в офис банка – например, чтобы оформить кредитную СберКарту можно просто в мобильном приложении СберБанк Онлайн. А при умелом использовании карты, она не только станет вашей палочкой-выручалочкой, но и будет для вас выгодным финансовым инструментом. Оформляйте и наслаждайтесь жизнью, полной эмоци

Сбербанк Россиикредитная картасоветы

Следующий материал

Также вам может быть интересно

Бюджетный код.

На что направят финансы?Уровень инфляции. Что подорожало в Пермском крае?

Екатерину Тхор утвердили министром финансов Пермского края

Жители Прикамья стали чаще вкладывать деньги в акции

На что направят финансы?

На что направят финансы?Новости smi2.ru

кредитную карту или потребительский кредит? Основные плюсы и минусы услуг

- Преимущества кредитных карт

- Недостатки кредитных карт

- Недостатки потребительского кредита

- Что лучше: потребительский кредит или кредитная карта

- Когда выгоднее взять кредитную карту

- Когда лучше оформить потребительский кредит

- всегда готовы к использованию;

- привязаны к имени владельца и могут быть моментально заблокированы в случае потери или кражи;

-

имеют льготный период, в течение которого пользоваться деньгами банка можно без начисления процентов; - предлагают программы лояльности – различные бонусы и акции, кешбэк, привилегии от платежных систем;

- проценты начисляются только на потраченную сумму;

- относительно высокая процентная ставка;

- кредитный лимит по карте может быть меньше необходимой суммы, а чтобы его увеличить, нужно активно и долго пользоваться картой или предоставить банку дополнительные доказательств своей платежеспособности;

- чаще всего за обслуживание кредитной карты нужно платить: как правило, комиссия за обслуживание списывается один раз в год;

- в большинстве случаев за снятие наличных с кредитки нужно платить комиссию;

- если вы не хотите платить проценты за пользование кредиткой, нужно внимательно следить за сроками льготного периода и всегда вовремя закрывать свой долг перед банком;

- просроченный платеж обнуляет грейс-период и начисление процентов осуществляется моментально на всю сумму задолженности;

- схема начисления процентов и расчета минимального ежемесячного платежа достаточно запутана.

- можно выбирать среди множества программ с различными условиями и процентными ставками;

- можно получить большую сумму сразу;

- не нужно платить за обслуживание счета;

- нет комиссии за выдачу наличных;

- фиксированная сумма ежемесячного платежа.

- начисление процентов на всю сумму вне зависимости от того, какая ее часть реально потрачена;

- нет грейс-периода, поэтому выплаты необходимо производить с первого месяца;

- если нужна крупная сумма, придется собрать большой пакет документов и пройти тщательную проверку платежеспособности со стороны банка.

- для оплаты срочных трат: это удобно в форс-мажорных ситуациях;

- если нет времени на оформление кредита: с картой можно быстро купить все необходимое, оплатить путешествие или учебу;

- если вы хотите получать кешбэк: различные программы лояльности позволяют экономить до 10 % от потраченных сумм;

- если вам нужна кредитная история: соблюдая правила возврата кредитов по карте можно создать положительный кредитный имидж.

- нет возможности быстро вернуть займ;

- требуется большая сумма денег;

- есть опасения потратить заемные деньги не по назначению;

- нужно четко спланировать график и сумму платежей.

Кредитные карты и потребительские займы служат одной цели – обеспечивают в нужный момент времени необходимую сумму денег. Это разные банковские продукты, которые отличаются условиями, имеют различные преимущества и недостатки и могут использоваться независимо друг от друга. Разберемся, как с большей выгодой распорядиться кредиткой или кредитом.

Это разные банковские продукты, которые отличаются условиями, имеют различные преимущества и недостатки и могут использоваться независимо друг от друга. Разберемся, как с большей выгодой распорядиться кредиткой или кредитом.

Преимущества кредитных карт

Кредитные карты многие предпочитают иметь как запасной вариант для ситуации, когда возникают незапланированные денежные траты. Преимущества кредиток:

для получения достаточно подать заявку в выбранный банк.

Кредитная карта – это деньги банка, который в любой момент можно потратить. Пользоваться картой легко и удобно, и во всех странах мира сегодня кредитка – популярный инструмент решения срочных финансовых вопросов.

Недостатки кредитных карт

Имеют ли кредитки недостатки? Да, и вот наиболее весомые из них:

Пользователи кредитных карт должны внимательно следить за соблюдением сроков грейс-периода, иначе банк моментально начислит комиссию на всю сумму израсходованных средств. После этого ежемесячный платеж существенно возрастает и потребуется дополнительное финансовое усилие, чтобы погашать его без задержек. В противном случае переплата будет расти, а сумма ежемесячного платежа – увеличиваться.

Если клиенту сложно следить за картой и кредитным лимитом, стоит рассмотреть вариант обращения в банк за потребительским кредитом. Платежи при этом будут регулярными и равномерными, а их график и сумма будут известны заранее.

Потребительский кредит

Потребительский кредит – наличные деньги, которые банк выдает заемщику. Тратить эти деньги можно по собственному усмотрению, а возвращать – ежемесячными платежами. Сумма потребительского кредита может быть значительно выше той, которая будет доступна по кредитной карте.

Преимущества потребительского кредита

Выгода потребительского займа для заемщика:

Недостатки потребительского кредита

К недостаткам потребительского кредита можно отнести:

Что лучше: потребительский кредит или кредитная карта

Что выгоднее, наличные или карта? Ответ на этот вопрос зависит от целей, которые преследует заемщик.

При необходимости сэкономить стоит выбрать карту с максимальным грейс-периодом и тщательно соблюдать условия ее использования. Это удобно для периодически возникающих небольших расходов. Кредитная карта всегда под рукой и ей можно воспользоваться в любую минуту. А если возвращать долги по кредитке вовремя, то даже не придется платить проценты.

При необходимости совершить дорогостоящую покупку выгоднее оформить потребительский займ. Он позволит получить значительную сумму наличных и при этом меньше заплатить за пользование деньгами. Срок возвращения кредитных средств при этом будет также достаточно долгим и комфортным.

Когда выгоднее взять кредитную карту

Карта с кредитными средствами полезна в следующих ситуациях:

Когда лучше оформить потребительский кредит

Потребительский кредит выгоднее в следующих ситуациях:

Выгода также зависит от типа платежа, правил досрочного погашения, необходимости и размеров страховки, процентной ставки, способов погашения и других факторов.

Сотрудники банка предоставляют профессиональную консультацию, помогая клиентам разобраться в пользе банковских продуктов. Однако личная финансовая грамотность позволяет делать выбор осознанно и в собственных интересах.

Поделиться с друзьями:

Кредитные карты: зло или благо?

Кредитные карты: зло или благо?

Многие россияне опасаются кредитных карт и считают их крайне невыгодными. В каком-то

смысле это понятно – по статистике почти 70% держателей кредиток не успевают вовремя

погасить задолженность и оказываются вынуждены платить проценты. Другое дело, что

причиной тому невнимательность людей, а не сам продукт.

КОМУ И ЗАЧЕМ НУЖНА КРЕДИТКА?

Кредитная карта — один из видов потребительского кредитования. Её главное отличие в том,

Её главное отличие в том,

что по обычному кредиту вы заплатите проценты в любом случае, а вот по кредитке можете

погасить долг без процентов, если уложитесь в определённый срок. Этот срок называется

«грейс-периодом» и может быть разным, но обычно составляет 50-100 дней. При этом

проценты по кредитным картам обычно ощутимо больше, чем по потребительским кредитам,

поэтому за рамки грейс-периода лучше не выходить.

Кредитная карта позволяет всегда иметь при себе некоторую дополнительную сумму. Это

бывает выгодно в случае непредвиденных покупок. Например, вам нужна стиральная машина,

магазин предлагает отличную скидку, но акция закончится раньше, чем вы получите

зарплату. Если у вас прямо сейчас нет нужной суммы на руках, вам придётся либо брать

кредит и платить проценты, либо через неделю покупать ту же стиральную машину, но уже

без скидки. С кредиткой же вы сможете прямо сейчас сделать нужную покупку, а с зарплаты

С кредиткой же вы сможете прямо сейчас сделать нужную покупку, а с зарплаты

погасить долг – в итоге заплатить меньше и избежать процентов.

Некоторые используют кредитку для того, чтобы получать максимум прибыли от собственных

денег. Все заработанные средства они хранят на депозитах, накопительных счетах и картах

с процентом на остаток. Зачастую проценты в таких продуктах начисляют исходя из

ежедневного остатка. То есть если на вашем счету то 50 тысяч, то 40, то 30 (из-за

повседневных расходов), вы получите меньше прибыли, чем при постоянно присутствующих 50

тысячах. Делая покупки только по кредитке, вы можете получать максимальный процент на

свои деньги, ведь они весь месяц в полной сумме лежат на счетах, и только в один день вы

погашаете долг по кредитке и тут же пополняете счета с зарплаты. При этом большинство

кредиток, как и другие банковские карты, позволяют получать кэшбек и другие бонусы.

ТАК В ЧЁМ ОПАСНОСТЬ?

К сожалению, не всё так безоблачно. Кредитные карты – коварный инструмент. Они создают

ощущение, что, во-первых, у вас больше денег, чем на самом деле, и во-вторых, что вы

тратите не свои заработанные трудом деньги, а средства банка. В результате многие люди

теряют границы своего бюджета, тратят больше, чем могут, и попадают в долговую яму.

Ещё один минус кредиток в том, что зачастую условия там могут быть куда менее выгодными,

чем кажется на первый взгляд. Например, предлагают вам свободно использовать 100 тысяч в

месяц с грейс-периодом в 70 дней, вроде, всё здорово. А в итоге оказывается, что

минимальный ежемесячный платёж намного больше, чем вы ожидали, за просрочку снимают

огромные штрафы, за снятие наличных, переводы и другие операции снимается пугающая

комиссия, обслуживание счёта стоит дорого… Выбирая кредитку, нужно дотошно изучать все

условия в договоре, сравнивать условия для разных карт и выбирать только тот продукт,

который вам действительно подходит. Более того, все эти условия вам нужно будет помнить,

Более того, все эти условия вам нужно будет помнить,

чтобы при каждой операции по карте понимать, снимается ли комиссия.

Таким образом, кредитка сама по себе – совсем не воплощение зла, а удобный и выгодный

финансовый инструмент. Но подходит он не всем! Пользоваться им следует только

ответственным и структурированным людям, которые внимательно следят за бюджетом, очень

пунктуальны и внимательны. Если же вы чувствуете в себе склонность к шопоголизму, не

уверены, что сможете постоянно держать в голове все условия для различных операций, и не

привыкли к необходимости строго соблюдать сроки, лучше не рисковать и пользоваться

только собственными деньгами.

Как выбрать кредитную карту? Узнайте на

Вашифинансы.рф

Подготовлено по заказу Министерства финансов Российской Федерации в ходе реализации

совместного Проекта Российской Федерации и Международного банка реконструкции и развития

«Содействие повышению уровня финансовой грамотности населения и развитию финансового

образования в Российской Федерации» в рамках «Конкурсной поддержки инициатив в области

развития финансовой грамотности и защиты прав потребителей»

Как пользоваться кредиткой, чтобы получить выгоду — Блог Райффайзенбанка R-Media

Как выбрать кредитку

Выбирая кредитную карту, нужно понять: какую сумму вам хотелось бы использовать и за какие привилегии вы готовы заплатить? Например, вам нужна бесплатная страховка для путешественников или доступ в бизнес-залы аэропорта — такие дополнительные опции есть у премиальных кредитных карт, но годовое обслуживание у них будет дороже, чем у обычных.

Карты отличаются кредитным лимитом, то есть максимальной суммой, которую банк готов дать вам в долг, и программой лояльности.

Если

тратите много

Вам подойдет карта с большим кредитным лимитом. Здесь, как с обычным потребительским кредитом, все решает оценка заемщика: сумма одобренного кредитного лимита будет зависеть от наличия у вас других кредитов и уровня вашего дохода.

Если вы — клиент банка с ежемесячным солидным доходом, то вам предложат максимальный кредитный лимит: например, по карте Gold Package — это 600 000 ₽. Если не являетесь клиентом — сумма будет скромнее, но ее можно увеличить, если принести справку о доходах. Банк и сам может увеличить кредитный лимит, если в течение полугода у вас не было просрочек с платежами.

Если не хотите переплачивать

Выбирайте карту с большим количеством бесплатных опций — годовым обслуживанием, беспроцентным снятием наличных, льготным периодом кредитования. Важно понять, что для вас важнее. Например, если вам часто нужны наличные — подойдет карта с бесплатным снятием. Если нужна кредитка для больших покупок — берите карту с длинным льготным периодом кредитования.

Важно понять, что для вас важнее. Например, если вам часто нужны наличные — подойдет карта с бесплатным снятием. Если нужна кредитка для больших покупок — берите карту с длинным льготным периодом кредитования.

Если

хотите тратить и зарабатывать на этом

Вам нужна кредитка с кэшбэком или бонусной программой. Если хотите быстрее копить мили авиакомпаний — заведите карту с начислением бонусных миль. Если часто расплачиваетесь картой на заправке или в продуктовом магазине — ищите вариант с повышенным кэшбэком на эти категории. Если пока не знаете, что выбрать — возьмите карту с возможностью обмена накопленных баллов на разные бонусы.

Теперь разберемся, из чего состоят расходы по кредитке.

За что можно не платить

Банки

зарабатывают на комиссиях и процентах по кредитным картам, но если все сделать

правильно, можно пользоваться кредиткой бесплатно.

Годовое обслуживание. Кредитные карты отличаются стоимостью годового обслуживания: чем выше лимит и количество привилегий, тем дороже карта. Например, обслуживание самой простой карты с минимальным кредитным лимитом в Райффайзенбанке обойдется в 890 ₽ в год, а платиновая карта с премиальным пакетом, повышенным кэшбэком, доступом в бизнес-залы аэропортов, персональным менеджером и бесплатной страховкой для путешественников — от 5000 ₽ в месяц.

Например, обслуживание самой простой карты с минимальным кредитным лимитом в Райффайзенбанке обойдется в 890 ₽ в год, а платиновая карта с премиальным пакетом, повышенным кэшбэком, доступом в бизнес-залы аэропортов, персональным менеджером и бесплатной страховкой для путешественников — от 5000 ₽ в месяц.

Некоторые банки предлагают пользоваться кредиткой бесплатно при выполнении определенных условий. Например, у Райффайзенбанка есть карта «110 дней» — обслуживание по ней бесплатное, если вы тратите по карте от 8000 ₽ в месяц.

Комиссия за снятие. Банки берут высокую комиссию за снятие наличных — до 6% от суммы. Это связано с тем, что банку выгодно, когда вы расплачиваетесь картой, потому что с каждой покупки он получает небольшой процент от торговой точки и платежной системы. Также платным может быть внесение наличных в кассе, денежные переводы и смс-уведомления об операциях. Лучше вносить деньги через банкомат и отключить смс от банка — получать уведомления можно через мобильный банк.

Процентная ставка кредитных карт выше, чем у потребительских кредитов — около 30% годовых. Вы платите банку за то, что он дает вам в долг. Но можно не платить проценты — для этого у карты есть льготный период. Расскажем про него подробнее.

Как пользоваться льготным периодом

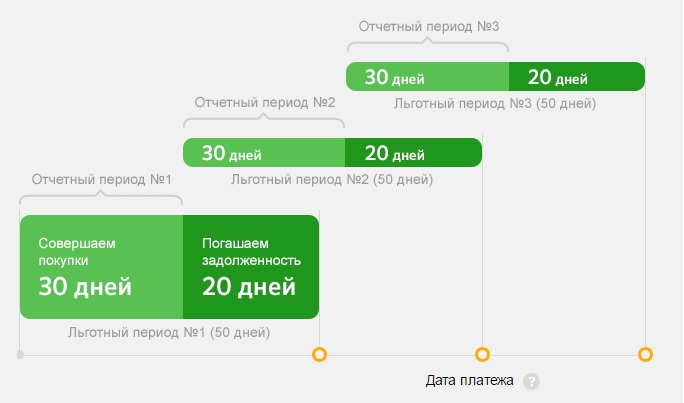

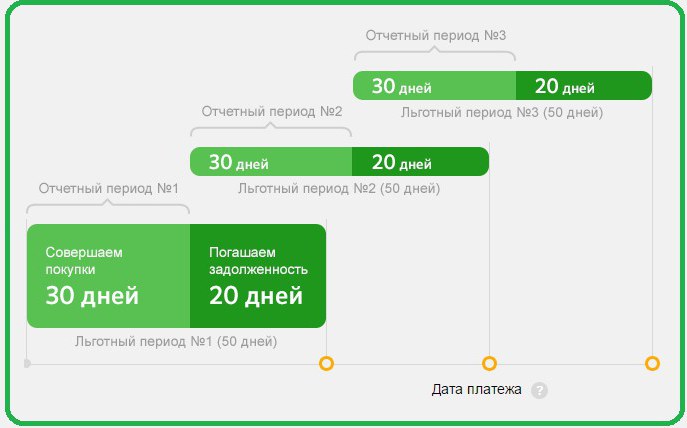

Льготный период — это промежуток времени, в течение которого можно пользоваться деньгами банка без процентов. Это может быть месяц, а может быть и 110 дней, как у Райффайзенбанка. Чтобы избежать неожиданных расходов, надо понимать, как он рассчитывается.

Важно знать дату начала льготного периода — ее сообщают при получении карты. Это может быть первый день календарного месяца, день первой операции по кредитке со дня получения выписки по ней или следующий день после получения выписки.

Например, льготный период по карте 110 дней начинается 7 числа каждого месяца и считается от даты ближайшей выписки, предшествующей дате транзакции, а дата его окончания указана в личном кабинете. Например, ваш льготный период начался 7 января. Погасить задолженность за покупки нужно в течение 110 дней, то есть до 27 апреля.

Например, ваш льготный период начался 7 января. Погасить задолженность за покупки нужно в течение 110 дней, то есть до 27 апреля.

Внутри этого длинного льготного периода будет

три промежуточных, которые длятся месяц: первый промежуточный период — с 7 января

по 6 февраля. 6 февраля вам на почту придет выписка с общей суммой

задолженности и размером минимального платежа, который нужно погасить до 27 февраля— это 21-й день после получения выписки.

Минимальный платеж составляет 4% от суммы

долга — это часть денег, которую вы потратили с карты, а не процентная ставка

банка — не путайте. Например, вы потратили 20 000 ₽ в первый платежный период и до 27 февраля вам нужно будет вернуть не менее 800 ₽.

В третьей финальной

выписке будет написан полный размер долга, который надо погасить до конца

льготного периода. Если этого не сделать, то проценты насчитают на всю сумму долга,

даже если до этого вы успели вернуть часть денег. Например, если за льготный

период вы потратили по карте 50 000 ₽ и уже вернули 48 000 ₽, проценты

насчитают на все 50 000 ₽. Следующий льготный период начнется с даты финальной

Следующий льготный период начнется с даты финальной

выписки, если вы в срок погасите указанную в ней сумму. В противном случае

льготный период не будет действовать до тех пор, пока не закроете долг.

Льготный период по карте 110 дней

Как получить бонусы и кэшбэк

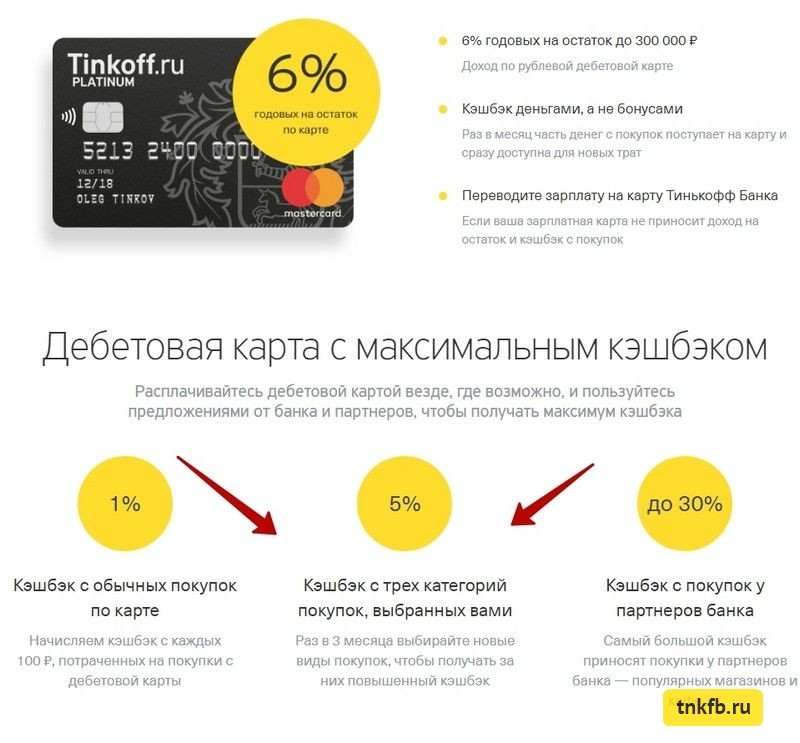

Можно зарабатывать на своих тратах с помощью бонусов или кэшбэка.

Кэшбэк. Некоторые банки

предлагают кэшбэк — возвращают 1−5% от суммы покупок. Процент возврата на кредитках выше, чем на дебетовых. Размер кэшбэка зависит от предложения банка:

у одних карт возвращается одинаковый процент со всех покупок, у других — есть

категории с повышенным кэшбэком. Их определяет сам банк или предлагает выбрать

клиенту из списка: например, транспорт, спорттовары, рестораны. На остальные

категории будет действовать обычный кэшбэк.

Размер возврата зависит от типа торговой точки, и определяется автоматически по терминалу оплаты. Если вы были в ресторане в Москве и Париже, то оба будут отражены в расходах по карте как «ресторан». Если в этой категории у вас повышенный кэшбэк 5%, то, пообедав за 2000 ₽, вы получите 100 ₽ на карту. Если тратить 30 000 ₽ в месяц в категориях с повышенным кэшбэком, вы заработаете 1500 ₽ — эти деньги начисляются на карту в день выписки.

Если в этой категории у вас повышенный кэшбэк 5%, то, пообедав за 2000 ₽, вы получите 100 ₽ на карту. Если тратить 30 000 ₽ в месяц в категориях с повышенным кэшбэком, вы заработаете 1500 ₽ — эти деньги начисляются на карту в день выписки.

Бонусы. Владельцы кредитных карт могут получать бонусы: например, скидки в магазинах или мили авиакомпаний. По карте Райффайзенбанка #всёсразу начисляются бонусные баллы.

Их можно обменять на деньги, сертификаты Яндекс. Такси, Озона, баллы «РЖД Бонус», мили S7 Airlines или перевести на благотворительность. За каждые потраченные 50 ₽ вам начисляется 1 балл, который можно потратить в течение трех лет. Каждый месяц можно получить максимум 1000 баллов — столько вам начислят, если вы потратили по карте 50 000 ₽. В личном кабинете можно обменять баллы на бонусы, наличные или направить на благотворительность. Например:

500 баллов — это

250 ₽ кэшбэка или перевод фонду «Старость в радость»,

200 баллов — это

100 ₽ скидки на поездку в Яндекс. Такси,

Такси,

600 баллов

— это 300 ₽ скидки на Озоне,

10 000 баллов — это

18 000 миль S7 Airlines — их хватит на два билета до Рима.

Что запомнить

- Выбирайте

подходящий вашему образу жизни набор бонусов и кэшбэка: если ездите на машине — выгоднее кредитка с повышенным кэшбэком на АЗС, если любите

путешествовать — берите карту с бонусными милями. Либо подберите

универсальную карту с высоким кэшбэком на все категории. - Следите за датами льготных периодов и не забывайте ежемесячно вносить минимальный

платеж, чтобы избежать начисления процентов. - Не снимайте наличные с кредитки, если за это начисляются проценты и берется комиссия.

Как использовать льготный период, чтобы не платить проценты

Никому не нравится платить проценты по кредитной карте. К счастью, большинство кредитных карт имеют встроенную функцию, которую владельцы карт могут использовать для беспроцентного погашения своих остатков: льготный период.

Процентные ставки по кредитным картам могут очень быстро превратить ваш баланс из управляемого в непосильный. Полное погашение ежемесячных остатков по выписке в течение льготного периода — один из лучших способов избежать долгов по кредитной карте. Пока вы погасите свой баланс до истечения льготного периода, вы можете совершать покупки с помощью кредитной карты без уплаты процентов.

Вот все, что вам нужно знать о льготных периодах на вашей кредитной карте.

Что такое льготный период кредитной карты?

Льготный период кредитной карты — это установленный период времени, в течение которого владелец карты должен погасить свой баланс, прежде чем эмитент кредитной карты начнет взимать с него проценты. Это дает вам время после получения ежемесячной выписки для оплаты счета без штрафных санкций.

Благодаря Закону о кредитных картах от 2009 года кредиторы по закону обязаны предоставить держателям карт как минимум 21 день между окончанием их ежемесячного платежного цикла и датой оплаты счета для погашения остатка по кредитной карте до того, как начнут начисляться проценты. Большинство основные кредитные карты считают эти 21 день льготным периодом и не взимают проценты с баланса этого платежного цикла, пока льготный период не закончится.

Большинство основные кредитные карты считают эти 21 день льготным периодом и не взимают проценты с баланса этого платежного цикла, пока льготный период не закончится.

По окончании льготного периода как на невыплаченные, так и на новые остатки начнут начисляться проценты в соответствии с годовой процентной ставкой вашей кредитной карты. Для некоторых типов транзакций, таких как выдача наличных, льготный период не применяется, и проценты начинают начисляться сразу после завершения транзакции.

В то время как некоторые из лучших кредитных карт предлагают льготные периоды, которые длятся до 25 дней, другие кредитные карты вообще не предлагают льготные периоды или предлагают очень короткие льготные периоды. Обратите внимание на мелкий шрифт в соглашении о кредитной карте, чтобы точно знать, в течение какого времени вам нужно погасить остаток, прежде чем начнут начисляться проценты.

Как максимально эффективно использовать льготный период

До тех пор, пока у вас остается остаток на кредитной карте, вы можете списывать новые покупки со своей кредитной карты и оплачивать их до установленного срока, чтобы не платить проценты. Но если вы хотите использовать льготный период, чтобы избежать начисления процентов, подумайте о том, чтобы предпринять следующие шаги:

Но если вы хотите использовать льготный период, чтобы избежать начисления процентов, подумайте о том, чтобы предпринять следующие шаги:

- Своевременно и полностью оплачивайте ежемесячный отчет : Полная оплата поможет вам избежать начисления процентов. Если вы не можете полностью погасить баланс выписки, попробуйте внести меньший платеж (не меньше минимального платежа). На любую сумму, оставшуюся на балансе вашей выписки, начнут начисляться проценты — как и на любые новые покупки, снятые с карты, — но чем меньше у вас будет остаток, тем меньше вы потратите на проценты.

- Дайте себе дополнительное время между покупками : Если вы хотите еще больше использовать свой льготный период, рассчитывайте покупки по кредитной карте, чтобы воспользоваться платежным циклом вашей карты. Помните, что ваш льготный период начинается, когда ваш платежный цикл закрывается, поэтому, если вы используете свою кредитную карту для крупной покупки в начале вашего платежного цикла, у вас есть полный цикл плюс льготный период, прежде чем эмитент вашей кредитной карты начнет взимать проценты с этой суммы. покупка. Это может дать вам почти два месяца займа с нулевой процентной ставкой.

- Создайте бюджет : Вам будет легче управлять ежемесячными расходами, если вы составите бюджет. Кроме того, как только вы поймете, как максимально использовать свой льготный период, вы сможете относиться к своей кредитной карте как к беспроцентному кредиту. Если вы ежемесячно полностью оплачиваете баланс своей выписки до окончания льготного периода, вам не придется беспокоиться о выплате процентов по любой из ваших покупок.

покупка. Это может дать вам почти два месяца займа с нулевой процентной ставкой.

покупка. Это может дать вам почти два месяца займа с нулевой процентной ставкой.Что произойдет, если вы перенесете остаток по истечении льготного периода?

Если вы не погасите баланс своей выписки полностью до окончания льготного периода, вы потеряете льготный период на своей кредитной карте. Это означает, что как на ваш текущий баланс, так и на любые новые покупки сразу же начнут начисляться проценты.

После нескольких циклов полных платежей эмитент вашей кредитной карты, скорее всего, восстановит ваш льготный период, если у вас больше нет остатка.

Если вы не хотите платить проценты по кредитной карте, у вас есть два варианта. Вы можете погасить остаток до окончания льготного периода или подать заявку на получение кредитной карты с нулевой процентной ставкой, которая предлагает 0 процентов годовых на покупки на срок до 21 месяца. Использование кредитной карты с 0-процентной годовой процентной ставкой может сэкономить приличную сумму денег, если вы знаете, что не сможете сразу погасить остаток. Если вы воспользуетесь этим полным 21-месячным окном, вы сможете значительно сэкономить на выплате процентов.

Проценты могут быстро накапливаться

Давайте посмотрим, как быстро могут накапливаться проценты, если у вас нет предложения с нулевой процентной ставкой. Если ваша годовая процентная ставка составляет 16,99 процента (и при условии, что вы не совершаете новых покупок в течение расчетного периода), ваша ежедневная процентная ставка составляет примерно 0,05 процента. Таким образом, если в начале платежного цикла ваш баланс составляет 100 долларов США, к концу дня ваш баланс увеличится на 0,05 цента до 100,05 долларов США. Затем на следующий день с вас снова будет взиматься процентная ставка в размере 0,05 процента, но с новым более высоким балансом в размере 100,05 долларов США, что увеличивает баланс до 100,10 долларов США к концу дня. Затем цикл продолжается, и сумма, которую вы должны в виде процентов, растет.

Затем на следующий день с вас снова будет взиматься процентная ставка в размере 0,05 процента, но с новым более высоким балансом в размере 100,05 долларов США, что увеличивает баланс до 100,10 долларов США к концу дня. Затем цикл продолжается, и сумма, которую вы должны в виде процентов, растет.

Практический результат

Льготный период — менее известная и часто недостаточно используемая привилегия владения кредитной картой. Хотя лучше всего погасить свой баланс в полном объеме, как только вы сможете, льготный период может дать вам немного дополнительного времени, чтобы погасить свой баланс в полном объеме, чтобы вы не увязли в дорогостоящих дополнительных процентах.

Как избежать процентов по кредитной карте

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Внеся некоторые изменения в управление своей кредитной картой, вы сможете избежать или сократить дорогостоящие процентные платежи.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Задолженность по кредитной карте стоит дорого, и поскольку вы можете продолжать тратить деньги по своей карте, даже если у вас есть задолженность, ваш долг может быстро расти. Согласно исследованию NerdWallet 2021 года, американские домохозяйства с возобновляемой задолженностью по кредитным картам выплачивают в среднем чуть более 1000 долларов США в виде процентов в год.

Согласно исследованию NerdWallet 2021 года, американские домохозяйства с возобновляемой задолженностью по кредитным картам выплачивают в среднем чуть более 1000 долларов США в виде процентов в год.

Иногда вам нужно взять в долг, если вы имеете дело с непредвиденными расходами или вам нужно оплатить счета, пока вы не работаете. В этих случаях принятие мер по снижению процентной ставки может помочь вам сэкономить деньги.

Тем не менее, самый эффективный способ сэкономить деньги на процентах по кредитной карте — полностью их избегать.

Способы избежать процентов по кредитной карте

Полностью оплачивайте счет по кредитной карте каждый месяц

должны любые проценты по кредитной карте на всех. Но может быть легко потратить больше, чем вы можете позволить себе вернуть сразу, потому что использование кредитной карты может показаться менее осязаемым, чем расставание с реальными наличными.

Проверяйте активность своей кредитной карты несколько раз в месяц, чтобы вы могли ограничить свои расходы, если вы приближаетесь к превышению своего бюджета.

Консолидация долга с помощью кредитной карты с переводом остатка

Если у вас в настоящее время есть задолженность по кредитной карте, перевод ее на кредитную карту с переводом остатка даст вам много времени для погашения долга под 0% годовых — обычно в течение года или больше. Это может сэкономить вам значительную сумму денег.

Допустим, у вас есть задолженность по кредитной карте в размере 5000 долларов США по карте, которая взимает 15% годовых. Если вы имеете право на получение карты перевода остатка, предлагающей беспроцентную 18 месяцев, вы сэкономите 465 долларов США (после учета комиссии за перевод остатка в размере 3%), если вы погасите свой долг в течение этого 18-месячного периода.

Однако есть несколько важных моментов, которые необходимо знать о кредитных картах с переводом баланса:

Как правило, для получения таких карт требуется хорошая или отличная кредитная история. Это означает, что баллы FICO составляют 690 или выше.

Большинство этих карт взимают комиссию за перевод баланса в размере от 3% до 5% от переводимого баланса. Доступно ограниченное количество бесплатных вариантов.

Процентная ставка увеличится после окончания акции 0% годовых. Если к тому времени вы не полностью погасите свой остаток, вам начнут платить проценты на оставшуюся сумму.

Подходите к крупным покупкам стратегически

Если вы планируете в ближайшем будущем совершить дорогостоящую покупку, которую вам нужно будет погасить в течение длительного периода времени, у вас есть другие варианты, помимо взятия долга по кредитной карте. Но вы должны помнить о своем бюджете при выборе способов финансирования крупных расходов, потому что с вас могут взиматься сборы за пропущенные платежи или проценты по оставшейся задолженности в конце рекламной акции.

Ищите кредитную карту, которая взимает 0% годовых за новые покупки.

Это может дать вам год или больше, чтобы производить платежи без процентов. Тем не менее, вы будете должны платить проценты на любой оставшийся баланс в конце предложения 0% годовых.Рассмотрите отложенное процентное финансирование. Некоторые карты магазинов или медицинские кредитные карты предлагают этот тип финансирования; это может быть полезно, но с уловом. Если вы не погасите свой остаток в полном объеме к концу беспроцентного периода по акции, вам придется платить проценты по всей сумме, которую вы первоначально заняли, а не только по остатку.

Выберите план «Купить сейчас, заплатить позже». Эти планы позволяют разделить крупные покупки на серию более мелких платежей. Вы можете заплатить проценты или комиссию, а также может взиматься плата за просрочку платежа.

Это может дать вам год или больше, чтобы производить платежи без процентов. Тем не менее, вы будете должны платить проценты на любой оставшийся баланс в конце предложения 0% годовых.

Это может дать вам год или больше, чтобы производить платежи без процентов. Тем не менее, вы будете должны платить проценты на любой оставшийся баланс в конце предложения 0% годовых.Способы уменьшить проценты по кредитной карте

Используйте метод погашения долга

Может быть трудно столкнуться с вашим долгом, особенно если вы погашаете несколько остатков одновременно . Но есть методы, которые вы можете использовать, чтобы оставаться организованными и мотивированными. Может помочь один метод — долговая лавина.

Но есть методы, которые вы можете использовать, чтобы оставаться организованными и мотивированными. Может помочь один метод — долговая лавина.

При долговой лавине вы начинаете с составления списка всех ваших долгов в порядке от самой высокой до самой низкой процентной ставки. Затем внесите минимальный платеж по каждому долгу, внося при этом любые дополнительные деньги в свой бюджет на долг в верхней части списка.

Как только вы погасите этот долг, начните решать вопрос со второй по величине процентной ставкой. По мере того, как вы вычеркиваете каждый долг из своего списка, переключайте свое внимание и свои средства на новый главный приоритет.

Делайте несколько платежей кредитной картой в месяц

Вам не нужно ждать окончания платежного цикла, чтобы оплатить кредитную карту. Вы можете совершать платежи в любое время, что может помочь снизить общий процент. Это связано с тем, что проценты, которые вы будете платить, на самом деле основаны на среднем дневном балансе кредитной карты, а не на общем балансе в конце платежного цикла.

Делая несколько небольших платежей каждый месяц, вы помогаете снизить средний дневной баланс, тем самым снижая процентную ставку.

Используйте сбережения для погашения долга

Чтобы справиться с потенциальными чрезвычайными ситуациями, необходимо откладывать сбережения. После того, как вы отложили сумму, которая может помочь вам пережить кризис, вы можете начать использовать дополнительные сбережения, погасив долги. Подумайте об этом так: если вы платите 15% годовых по долгу по кредитной карте и погашаете этот долг, это похоже на получение 15% прибыли от ваших инвестиций.

Рассмотрите возможность личного кредита

Если карта перевода баланса не подходит, вы можете претендовать на персональный кредит, который позволит вам консолидировать свои долги и погасить их по более низкой процентной ставке. А поскольку вы будете вносить равные ежемесячные платежи в течение установленного периода времени, вам будет проще планировать эти платежи по долгам.

Об авторе: Сара Ратнер — эксперт NerdWallet по путешествиям и кредитным картам. Она появлялась в шоу «Today», Nasdaq и «Nightly Business Report» CNBC. Подробнее

В том же духе…

Получите больше умных денежных переводов — прямо в ваш почтовый ящик больше от ваших денег.

Как использовать льготный период кредитной карты, чтобы не платить проценты — Forbes Advisor

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Pexels

Сложные проценты могут быть огромными. Многие держатся подальше от кредитных карт из-за высоких комиссий и страха перед долгами. Но вы можете регулярно использовать кредитные карты и увеличивать свой кредит, не влезая в долги и даже не платя проценты.

Секрет в том, чтобы понять свой платежный цикл и максимально увеличить льготный период кредитной карты.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Общие сведения о выставлении счетов кредитной картой

Каков ваш платежный цикл?

Каждый месяц использования кредитной карты вы получаете выписку по кредитной карте или счет. Выписка охватывает все покупки, совершенные в течение расчетного периода. Из-за колебаний продолжительности месяцев ваш платежный цикл будет составлять от 28 до 31 дня, но всегда будет начинаться и заканчиваться в один и тот же день каждого месяца.

Например: если ваш текущий платежный цикл длится с 10 сентября по 9 октября., в следующем месяце ваш расчетный период начнется 10 октября и завершится 9 ноября.

Что такое льготный период?

После окончания платежного цикла компания, выпустившая вашу кредитную карту, подготовит выписку. Большинство поставщиков кредитных карт предлагают льготный период между подготовкой выписки и оплатой счета. В течение этого льготного периода вы не будете платить проценты за свои покупки.

Не все компании, выпускающие кредитные карты, предлагают льготный период, хотя большинство из них. Проверьте условия обслуживания, чтобы убедиться, что на вашей карте есть льготный период. Если вы этого не сделаете, вы можете перейти на другую кредитную карту.

Карты, предоставляющие льготный период, должны гарантировать, что ваш счет будет получен не менее чем за 21 день до наступления срока оплаты. Этот период времени гарантирует, что у вас будет время оплатить счет до того, как ваш кредитор начнет взимать с вас проценты. Поэтому многие льготные периоды включают требуемый 21 день плюс дополнительные два-четыре дня для печати и отправки по почте.

Когда вы платите проценты?

Если начальный баланс вашей кредитной карты составляет 0 долларов США, проценты, как правило, не начисляются на ваши покупки до дня, следующего за днем оплаты счета, и только в случае остатка на карте. Если вы ежемесячно оплачиваете весь счет по кредитной карте, с вас не будут взиматься проценты.

Например: если ваш платежный цикл приходится на период с 10 сентября по 9 октября, ваш счет за покупки, сделанные в этот период, скорее всего, будет отправлен 10 октября, а минимальный платеж придется произвести 2 ноября. Если вы оплатите только часть остаток, 3 ноября вы начнете получать проценты на оставшуюся часть. Чтобы не потерять льготный период и не платить проценты, ежемесячно полностью своевременно оплачивайте остаток по выписке. Если у вас есть баланс, вы не только будете платить проценты на свой баланс, но и начнете начислять проценты в первый день новых покупок.

Кроме того, восстановление льготного периода может занять некоторое время. После потери может потребоваться два платежных цикла для выплаты всего баланса в течение льготного периода для восстановления.

Не используйте авансы наличными или переводы баланса

Проценты по авансам наличными начинают начисляться в день их выдачи. Нет льготного периода для наличных авансов, сделанных картой или удобными чеками. Денежные авансы часто имеют более высокую процентную ставку, чем покупки, поэтому проценты, которые вы платите, могут быть даже выше, чем ожидалось. Поскольку аванс наличными означает, что вы немедленно получите баланс, вы рискуете потерять свой льготный период.

Кредитные карты часто рекламируют нулевую процентную ставку при переводе остатка для новых держателей карт. Хотя это может показаться заманчивым, независимо от того, взимаются ли с вас проценты за перевод остатка или нет, теперь у вас есть остаток на вашей кредитной карте. Поскольку льготный период предоставляется только держателям карт с нулевым балансом, перевод баланса аннулирует ваш льготный период.

Взимайте плату только за то, что можете себе позволить

Стратегия отложенных платежей по кредитным картам может вызвать соблазн брать больше, чем вы можете себе позволить. Даже если вы держите свои покупки под контролем, общая сумма долга может быстро возрасти. Точно так же могут возникнуть чрезвычайные ситуации, из-за которых будет трудно покрыть как счет, так и непредвиденные расходы.

Убедитесь, что у вас есть бюджет, и взимайте плату только за то, что вы можете себе позволить, когда придет счет. Заранее планируйте действия в чрезвычайных ситуациях. Держите под рукой сбережения, предназначенные для непредвиденных расходов, чтобы гарантировать, что вы сможете оплатить весь остаток.

Зарегистрируйтесь в Auto Pay

Если вы планируете погашать остаток каждый месяц, рассмотрите возможность регистрации счета вашей кредитной карты для автоматического платежа. Таким образом, вы можете гарантировать, что ваш счет будет оплачиваться вовремя, каждый месяц. Вы можете избежать риска потери льготного периода, если произведете непреднамеренную просрочку платежа.

Знайте, во сколько вам обходятся проценты

Ваша годовая процентная ставка (APR) может сбивать с толку. Убедитесь, что вы знаете, сколько процентов вы будете платить на баланс вашей карты. Как только вы узнаете реальную стоимость процентов, вы можете составить план погашения остатка. Если в настоящее время ваш баланс составляет 0 долларов США, знание того, сколько процентов добавляется к вашему счету, может мотивировать вас не выходить за рамки бюджета.

Увеличьте льготный период

Если вы действительно понимаете систему, кредитная карта с льготным периодом может позволить вам пользоваться кредитом более полутора месяцев без процентов и сборов. Если вы совершите покупку в первый день нового платежного цикла, вы сможете бесплатно использовать эти средства в течение всего платежного цикла. У вас также будет дополнительно от 23 до 25 дней бесплатного использования, пока не будет выставлен счет.

Если вам предстоит совершить крупные покупки и вы можете планировать их заранее, планируйте их совершить в начале платежного цикла. В зависимости от месяца и продолжительности вашего льготного периода у вас будет от 51 до 56 дней, чтобы полностью оплатить покупку и не платить проценты.

Например: если ваш платежный цикл с 10 сентября по 9 октября, вы можете совершить покупку 10 сентября, и вам не нужно будет оплачивать счет до 1–3 ноября. Некоторые могут использовать дополнительное время, чтобы заработать деньги. необходимо для покрытия расходов после получения счета кредитной карты. Если вам платят раз в две недели, вы можете легко получить три дополнительных зарплаты в течение платежного цикла и льготного периода. Будьте осторожны с этим методом. Если вы рассчитываете на своевременную выплату зарплаты для покрытия остатка на кредитной карте и возникает чрезвычайная ситуация, у вас может не хватить средств для покрытия всей суммы.

Получите преимущества использования кредитной карты без затрат

Защита от мошенничества и покупок

Кредитные карты обеспечивают гораздо большую безопасность, чем наличные. Если ваш кошелек потерян или украден, вы можете заменить свои карты и ограничить свою ответственность за любые мошеннические покупки. Фактически, большинство кредитных карт предлагают нулевую ответственность за несанкционированные покупки.

Кроме того, покупки с помощью кредитной карты часто обеспечивают защиту покупок. Некоторые карты предлагают покрытие для покупок, которые были украдены или повреждены. Вы можете продлить гарантию на новые товары, приобретенные с помощью кредитной карты. А если онлайн-покупка так и не была доставлена, вы можете уведомить поставщика кредитной карты о том, что товар так и не был получен, или при необходимости оспорить платеж.

Получайте вознаграждения по кредитным картам

Вознаграждения по кредитным картам являются отличным стимулом, но если вы платите проценты на свой баланс, вы значительно снижаете ценность своих вознаграждений. Погашая свою карту каждый месяц, вы избегаете процентов и получаете все преимущества вознаграждений бесплатно для вас.

Убедитесь, что у вас есть лучшая бонусная карта для ваших покупательских привычек. Правильная карта может принести вам возврат денег, вознаграждение за поездку или множество других вариантов экономии.

Создайте свой кредит

Своевременная оплата счетов по кредитной карте каждый месяц является самым важным фактором в создании вашего кредита. Вам не нужно носить с собой баланс, чтобы получить кредит.

Использование вашего кредита или сумма вашего долга по сравнению с вашим доступным кредитом также является фактором, влияющим на ваш кредитный рейтинг. Погасив свою карту, вы увеличиваете свой долг до имеющегося кредитного отношения. По сути, вы можете построить свой кредит, даже не платя проценты.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Bottom Line

Если вы ежемесячно погашаете остаток по кредитной карте, возможно, вы уже пользуетесь льготным периодом. Если в настоящее время у вас есть остаток по карте, переоцените свой бюджет, чтобы определить, можете ли вы погасить остаток по выписке, чтобы восстановить льготный период. Ознакомьтесь с условиями для вашей карты, чтобы убедиться, что ваш кредитный провайдер предлагает льготный период, и если они этого не делают, присмотритесь к другой карте.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дженн провела последнее десятилетие, помогая людям принимать обоснованные решения в отношении личных финансов. Как независимый писатель и оратор, она стремится помогать людям в достижении их целей. Она увлечена экономичными приключенческими путешествиями, пешим туризмом и ездой на велосипеде.

Кэролайн Люпини — аналитик по кредитным картам и путешествиям Forbes Advisor. Она энтузиаст кредитных карт и цифровой кочевник, который использовал кредитные карты, чтобы путешествовать по миру практически бесплатно, часто стильно. До работы в Forbes она участвовала в других ведущих публикациях в области кредитных карт и вознаграждений. Она хотела бы посетить каждую страну и попробовать как можно больше различных местных кулинарных блюд.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Вот как можно избежать уплаты процентов

Часть

Не платите проценты по кредитной карте

•••

Том Вернер / Getty Images

По

ЛаТойя Ирби

Полная биография

ЛаТойя Ирби — кредитный эксперт, более дюжины лет занимающаяся управлением кредитами и долгом для The Balance. Ее цитировали в USA Today, The Chicago Tribune и Associated Press, а ее работы цитировались в нескольких книгах.

Узнайте о нашем

редакционная политика

Обновлено 21 октября 2021 г.

Рассмотрено

Сомер Г. Андерсон

Рассмотрено

Сомер Г. Андерсон

Полная биография

Сомер Г. Андерсон — дипломированный бухгалтер, доктор бухгалтерского учета и профессор бухгалтерского учета и финансов, работающий в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Узнайте о нашем

Совет финансового контроля

Эмитент вашей кредитной карты предлагает удобство оплаты баланса вашей кредитной карты в течение определенного периода времени. Тем не менее, перенос остатка на вашей кредитной карте из месяца в месяц обычно означает, что вам придется платить проценты в виде финансовых сборов. Если вы хотите сохранить свою кредитную карту бесплатной или, по крайней мере, снизить расходы на ее использование, это означает избегание процентов по кредитной карте.

Что не так с выплатой процентов?

Когда вы платите проценты по кредитной карте, вы в конечном итоге платите за свои покупки больше, чем взяли взаймы.

Чем выше ваша процентная ставка и чем больше времени вам потребуется, чтобы погасить остаток, тем больше процентов вы заплатите в целом. Некоторые кредитные карты взимают проценты ежедневно, поэтому кредитная карта, на которой указана годовая процентная ставка 15%, на самом деле будет стоить вам больше, если вы не будете ежемесячно выплачивать остаток по кредитной карте. Для некоторых людей это деньги на обед на неделю, бак бензина, месяц сотовой связи, учебник для колледжа или месячная стоимость подгузников. Вы не понимаете, сколько вы на самом деле тратите на проценты, потому что они распределены в течение определенного периода времени и объединены с платежом по вашей кредитной карте, но это не делает их менее значительными.

Это простая математика — уменьшите сумму процентов, которую вы платите, и вы увеличите сумму денег, которую вы можете потратить на необходимые расходы.

Теоретически избежать процентов просто

Как правило, вы можете избежать процентов по кредитной карте, полностью оплачивая остаток каждый месяц до окончания льготного периода. Льготный период составляет не менее 21 дня. Эмитенты кредитных карт должны отправить вам выписку по счету до начала вашего льготного периода, чтобы у вас было время воспользоваться их льготным периодом.

Если вы похожи на многих людей сегодня, и вы просто не можете погасить баланс в 1000 долларов за один раз, погасите его как можно быстрее и постарайтесь не размещать больше долгов на этой карте, пока не погасите. ваш баланс. Если вы платите свой остаток постепенно, вы не сможете полностью избежать процентов, но уменьшите сумму, которую вы платите.

Как только вы привыкнете платить наименьшую сумму процентов, насколько это возможно, проявите инициативу, чтобы достичь своей беспроцентной цели. Это означает, что ежемесячно взимайте только ту сумму, которую вы можете себе позволить погасить. Не снимайте со своей кредитной карты 1000 долларов, если вы можете позволить себе выплатить только 300 долларов. Вместо этого установите для себя максимальный предел покупки в размере 300 долларов США. Используйте свой бюджет для переоценки того, что вы можете позволить себе взимать каждый месяц.

Когда льготный период не применяется

Льготный период необходим, чтобы не платить проценты, но не все остатки по кредитным картам имеют льготный период. Например, у вас может не быть льготного периода, если у вас уже был остаток на вашей кредитной карте в начале платежного цикла. Другими словами, если вы не погасили задолженность в прошлом месяце, с ваших новых покупок также может взиматься комиссия.

Некоторые типы транзакций, а именно выдача наличных, а иногда и балансовые переводы, не допускают льготного периода. Проценты начинают начисляться сразу же по такого рода транзакциям. Единственный способ избежать выплаты процентов по транзакции без льготного периода — погасить остаток в тот же день, когда вы совершаете транзакцию, а это обычно неосуществимо.

Прочтите мелкий шрифт

Хотя это редкость, некоторые кредитные карты вообще не предоставляют льготный период. Сделайте свою домашнюю работу и узнайте, есть ли у кредитной карты льготный период, прочитав раскрытие информации о кредитной карте. Затем вообще избегайте кредитных карт без льготного периода.

Беспроцентные и другие виды рекламных акций

Будьте осторожны с «беспроцентными», «наличными» и «беспроцентными при полной оплате». Это планы финансирования с отсроченной процентной ставкой, которые требуют от вас полной выплаты остатка к концу рекламного периода, и часто эта процентная ставка непомерно высока.

Часто задаваемые вопросы (FAQ)

Что произойдет, если остаток по кредитной карте не будет погашен до окончания беспроцентного периода?

Различные карты могут по-разному относиться к оставшимся остаткам после окончания рекламного периода. В худшем случае по карте будут взиматься отсроченные проценты. Это добавляет все процентные расходы, которые были бы начислены, если бы на балансе вообще не было рекламного периода. Другие карты могут просто рассматривать оставшийся баланс как новый баланс, на который начисляются обычные проценты при следующем выписке.

Какая хорошая процентная ставка по кредитной карте?

Как получить более низкую процентную ставку по кредитной карте?

Условия вашей кредитной карты подлежат обсуждению, и вы можете получить более низкую процентную ставку, просто попросив ее. Ваша вероятность получить более низкую ставку, больший кредитный лимит или любую другую выгоду будет зависеть от того, насколько хорошо вы справились со своим существующим кредитом. Тот, кто сводит использование кредита к минимуму и никогда не пропускает платеж, с большей вероятностью добьется успеха в переговорах.

Как не платить проценты по кредитным картам

Всякий раз, когда вы получаете кредит, вам обычно приходится платить проценты. Несмотря на то, что кредитные карты являются одним из видов кредита, вы можете полностью избежать процентных платежей с большинством карт.

Проценты — это плата, которую вы платите за получение денег взаймы у кредитора. В большинстве случаев проценты, которые вы платите, представляют собой процент от суммы займа.

Как работают проценты

Кредиторы и эмитенты кредитных карт используют разные способы расчета процентных платежей, и этот процесс может быть сложным. Но вот простой пример того, как работают проценты по кредитной карте.

Допустим, вы берете взаймы 1000 долларов под 20% годовых. Через год вы будете должны 1200 долларов. Это потому, что вам нужно вернуть 1000 долларов, которые вы заняли, плюс процентная комиссия, которая составляет 20% от суммы, которую вы заняли. Поскольку 20% от 1000 долларов составляют 200 долларов, вы должны 200 долларов в виде процентов.

Проценты по кредитным картам сложнее, чем в приведенном выше примере, но основная концепция та же. Когда вы занимаете деньги, вам, возможно, придется заплатить эмитенту карты комиссию.

Процентная ставка по кредитным картам называется годовой процентной ставкой или APR. Годовая процентная ставка — это эффективная процентная ставка, которую вы бы заплатили, если бы взяли кредит по кредитной карте на год.

Кредитные карты — это разновидность кредита. Когда вы используете кредитную карту, вы занимаете деньги у банка-эмитента, пока не оплатите свой счет. Поскольку это кредит, вы можете ожидать, что всегда будете платить проценты. Тем не менее, с большинством кредитных карт вы можете полностью избежать выплаты процентов.

Многие кредитные карты имеют несколько разных годовых годовых:

- Годовая прибыль за покупку: Это годовая процентная ставка, которую компании-эмитенты кредитных карт взимают за обычные покупки. Иногда его называют регулярным APR. У большинства карт есть «льготный период». Это означает, что проценты за покупку не взимаются, если вы ежемесячно своевременно и в полном объеме выплачиваете остаток по выписке.

- Перенос остатка APR: Когда вы переводите остаток с одной учетной записи кредитной карты на другую, это APR, который вы будете платить по этому долгу. Иногда это то же самое, что и Годовая прибыль за покупку, но может быть и иначе. Большинство банков начинают взимать проценты за переводы остатка немедленно, если на карте нет начальной годовой процентной ставки за перевод остатка.

- Предоплата наличными в год: Если вы используете кредитную карту для снятия наличных в банкомате, вы будете платить по этому тарифу. Начисление процентов обычно начинается в день снятия наличных, поэтому льготного периода нет. Этот APR часто выше, чем APR покупки, и, как правило, есть и другие сборы.

- Начальная годовая процентная ставка: Некоторые карты предлагают более низкую начальную годовую процентную ставку, часто 0 %, в течение ограниченного времени после открытия карты. Это могут быть покупки, переводы баланса или и то, и другое. Это «вводный», потому что специальная более низкая процентная ставка действует только в течение ограниченного периода времени.