Содержание

Как правильно давать деньги в долг: советы адвоката

При необходимости срочного получения денежных средств перед каждым заемщиком возникает проблема выбора займодавца. В таком случае, зачастую, предпочтение отдается физическому лицу. Как правило, это родственник, коллега, сосед, друг либо иное знакомое лицо, при этом, сумма передается наличными средствами.

Не смотря на наличие дружеских отношений, рекомендуется тщательно проработать свою защиту от негативных последствий заключаемого договора, дабы гарантировать возврат денежных средств.

Для этого требуется следующее:

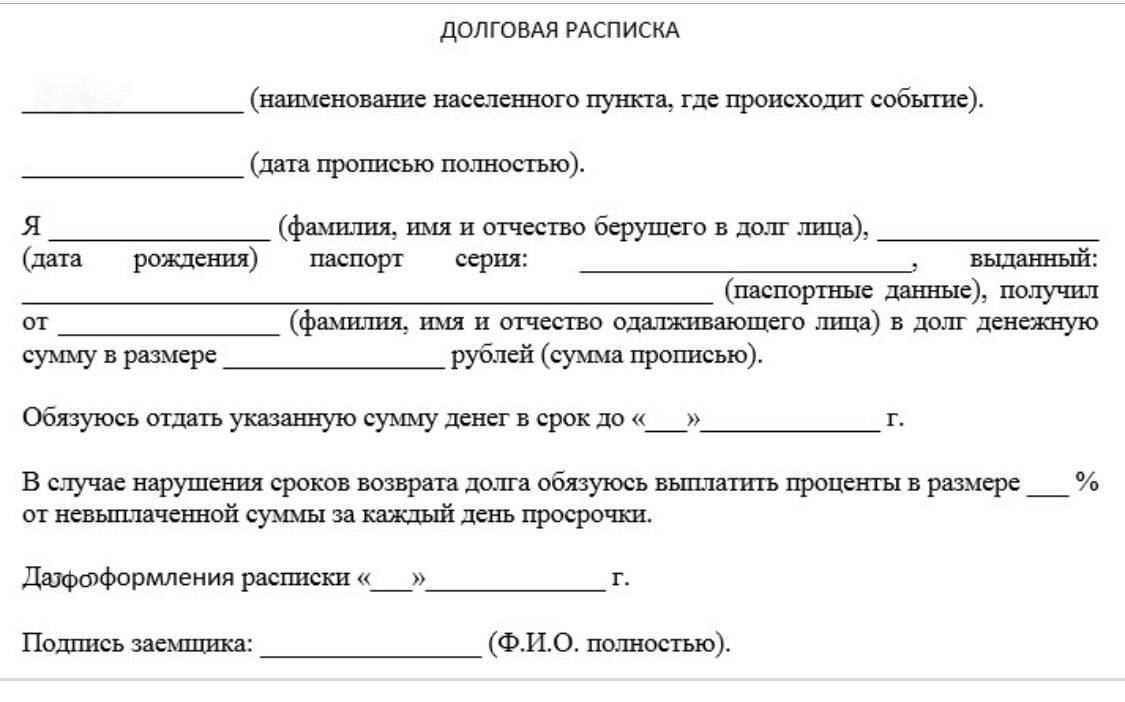

- Факт передачи денежных средств необходимо закрепить в письменной форме. Одним из способов этого является расписка, собственноручно составленная заемщиком. Адвокат советует: собственноручно составленная расписка позволит с максимальной точностью установить ее автора, то есть – должника, посредством проведения почерковедческой экспертизы. В этой связи, займодавцу рекомендуется лично удостовериться в написании расписки именно тем лицом, которому передаются средства, дабы исключить подлог.

Так же рассматриваемое действие может быть подтверждено выпиской с лицевого счета. Второй случай применим лишь при избрании безналичной формы расчета.

Так же рассматриваемое действие может быть подтверждено выпиской с лицевого счета. Второй случай применим лишь при избрании безналичной формы расчета. - Договор должен иметь письменную форму. Письменная форма может выражаться в виде отдельного документа, подписанного сторонами, расписки, подтверждающей факт передачи средств либо в форме переписки (обмена письмами). В любом случае, содержание договора должно однозначно закреплять размер передаваемой суммы и идентификационные признаки сторон соглашения. Таковыми могут выступать любые сведения о Вашем контрагенте. Наиболее распространёнными являются фамилия, имя, отчество, паспортные данные, адрес места регистрации, адрес места фактического жительства. В случае несоблюдения данных правил, при существенном нарушении срока возврата либо полном отказе в возврате средств, воздействовать на ненадлежащего должника правовыми способами будет крайне затруднительно, ибо при рассмотрении спора в суде заявитель лишается возможности подтвердить нужные обстоятельства свидетельскими показаниями.

- Согласуйте срок возврата займа. Также, дополнительно в договоре рекомендуется указать срок возврата займа, размер процентов за пользование денежными средствами, размер неустойки за просрочку исполнения обязательств по договору, конкретный суд, правомочный рассматривать потенциальный спор. Более того, возможно заключить дополнительное соглашение к договору займа об обеспечении исполнения последнего. Речь идет о поручительстве либо залоге. При этом, важно помнить, что соглашение о залоге недвижимого имущества подлежит обязательной государственной регистрации. В противном случае, юридические последствия оно не повлечет.

Так же рассматриваемое действие может быть подтверждено выпиской с лицевого счета. Второй случай применим лишь при избрании безналичной формы расчета.

Так же рассматриваемое действие может быть подтверждено выпиской с лицевого счета. Второй случай применим лишь при избрании безналичной формы расчета.

ПОЛЕЗНО: смотрите видео с советами адвоката, как вернуть долг по расписке, пишите свой вопрос в комментариях ролика на канале YouTube

Достижение согласия о данных условиях гарантирует Вам судебную защиту нарушенного права, а так же дает право на взыскание процентов и неустойки за весь период пользования суммой займа.

В свою очередь, Адвокатское бюро готово помочь Вам в подготовке договора займа, расписки, а так же защиту Ваших интересов в ходе судебного разбирательства, узнайте подробности на консультации.

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Поделиться

Как правильно дать взаймы?

Иногда, когда срочно нужны деньги, мы вынуждены просить в долг у родственников или знакомых. А бывает, просят у нас. Как правильно дать взаймы и каковы гарантии того, что деньги будут возвращены? Как оформить заем? О юридических особенностях заключения договора займа рассказывает нотариус Брестского нотариального округа Наталья Гилицкая.

По договору займа одна сторона — заимодавец — передает в собственность другой стороны — заемщика — деньги или вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или вещей.

Договор займа считается заключенным с момента передачи денег или вещей.

Заимодавцем или заемщиком может быть как гражданин Республики Беларусь, так и иностранный гражданин. Договор займа может быть удостоверен между посторонними лицами и между родственниками.

Основным предметом договора займа являются денежные средства. Законодательство Республики Беларусь не запрещает занимать деньги в иностранной валюте, поэтому предметом договора займа могут быть как белорусские рубли, так и иностранная валюта. Для удостоверения договора займа в валюте нотариусу необходимы сведения о курсе валюты на день удостоверения договора.

За удостоверением договора займа независимо от суммы займа можно обратиться к любому нотариусу. Договор займа можно заключить с условием использования заемщиком полученных средств на определенные цели. В этом случае заемщик обязан обеспечить заимодавцу возможность контроля за целевым использованием суммы займа.

В подтверждение договора и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы или определенного количества вещей. Заимодавец и заемщик вправе договориться, является ли заем беспроцентным или заимодавец имеет право на получение с заемщика процентов на сумму займа в размере и порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Национального банка Республики Беларусь на день уплаты заемщиком суммы долга или его соответствующей части.

Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, предусмотренном договором займа. В нем можно предусмотреть порядок возврата денег по частям.

Если в договоре займа срок возврата не указан или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение 30 дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно. А вот сумма займа, предоставленного под проценты, может быть возвращена досрочно только с согласия заимодавца.

При невыполнении заемщиком преду- смотренных договором займа обязанностей по обеспечению возврата суммы займа, а также при утрате обеспечения или ухудшения его условий по обстоятельствам, за которые заимодавец не отвечает, заимодавец вправе требовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Если иное не предусмотрено договором, сумма займа считается возвращенной в момент передачи ее заимодавцу или зачисления соответствующих денежных средств на его банковский счет.

Договор гарантирует защиту прав и интересов обеих сторон, если между сторонами достигнуто соглашение по всем существенным условиям договора.

Если заемщик не возвращает заимодавцу к указанному сроку сумму займа и нарушает принятые на себя обязательства, заимодавец вправе предъявить указанный договор к взысканию, для чего ему необходимо обратиться к любому нотариусу для учинения исполнительной надписи, предъявив имеющийся у него экземпляр договора займа.

В настоящее время нотариальный тариф за составление проекта договора и его удостоверение составляет 5 базовых величин. Договор займа денег удостоверяется в трех экземплярах, один из которых остается в делах нотариуса и по одному экземпляру выдается сторонам.

Нотариус, удостоверяющий договор, даст полную и исчерпывающую консультацию о правовых последствиях заключения договора займа.

Для нотариального удостоверения договора дарения денег необходимо согласие супруга заимодавца. Супруг заимодавца может присутствовать при удостоверении договора, тогда согласие будет оформляться одновременно с договором. Если супруг дарителя не может прийти к нотариусу лично в день совершения сделки, то его согласие можно оформить заранее.

Как одолжить книгу Kindle

Изображение: Allison Murray/ZDNET

Хотя в юности я никогда не считал себя библиофилом, когда много лет назад у меня появился первый Kindle, я обнаружил, что не могу оторваться от него.

Kindle — отличный способ носить все книги в одной упаковке. Удобное устройство, которое легче планшета и относительно недорогое, Kindle позволяет легко покупать, брать взаймы и хранить ваши книги в безопасности.

Как поделиться или одолжить книгу Kindle

Есть два простых способа поделиться книгой Kindle: одолжить ее кому-то другому или поделиться ею через семейную библиотеку. Мы рассмотрим оба варианта, чтобы вы могли выбрать тот, который соответствует вашим потребностям.

Другие способы максимально эффективно использовать Kindle:

- Как получить (отличные) бесплатные книги на Kindle

- Как купить книги на Kindle

Взять книгу Kindle напрокат

Есть книги, которые вы можете одолжить другим пользователям после того, как вы их приобрели. К сожалению, многие не поддерживают кредитование. Издатель устанавливает условия выдачи своих книг, поэтому срок выдачи варьируется, но часто составляет около 14 дней. Если книга не будет принята взаймы в течение семи дней, она будет вам возвращена.

К сожалению, многие не поддерживают кредитование. Издатель устанавливает условия выдачи своих книг, поэтому срок выдачи варьируется, но часто составляет около 14 дней. Если книга не будет принята взаймы в течение семи дней, она будет вам возвращена.

Войдите в систему, затем нажмите «Учетная запись и списки». / ZDNet

Нажмите на Заем в этом заголовке

Изображение: Мария Диас / ZDNet

Далее вы попадете в форму, где вы можете ввести данные о кредите для адреса электронной почты получателя, имени, от кого он пришел и личное сообщение.

Заполните форму для кредита

Изображение: Мария Диаз / ZDNet

Не все книги можно взять напрокат, поэтому, если у вас нет опции Одолжить это название , вы можете попробовать поделиться ею через семейную библиотеку .

Предоставление общего доступа к Семейной библиотеке

Альтернативный вариант обмена книгой — через Семейную библиотеку. Это можно сделать в том же меню действий, в которое вы попали, выполнив шаги 1–4 выше.

Вместо того, чтобы выбрать «Одолжить эту книгу», выберите «Управление семейной библиотекой»

Изображение: Мария Диас / ZDNet

Выберите кого-нибудь в своей семейной библиотеке, чтобы предоставить ему доступ к книге

Изображение: Мария Диаз / ZDNet

Когда вы выберете кого-то, с кем хотите поделиться книгой, нажмите желтую кнопку Внести изменения , чтобы поделиться книга с ними. Вы можете добавлять или удалять книги из семейной библиотеки в любое время.

Нажмите «Внести изменения» для подтверждения.

Изображение: Мария Диас / ZDNet

Часто задаваемые вопросы

Сколько устройств могут совместно использовать книгу Kindle?

Книгой Kindle можно поделиться только один раз. Это означает, что после того, как книга будет возвращена в вашу библиотеку через 14 дней, вы не сможете снова поделиться ею с кем-либо еще.

Также: Как превратить вашу старую электронику в подарочные карты Amazon

Однако одну книгу можно читать на нескольких устройствах одновременно, если вы вошли на эти устройства с помощью своей учетной записи Amazon через Kindle приложение. Таким образом, вы можете приостановить чтение книги на Kindle и вернуться к ней, например, из приложения Kindle на iPad.

Таким образом, вы можете приостановить чтение книги на Kindle и вернуться к ней, например, из приложения Kindle на iPad.

Могу ли я поделиться книгой напрямую с Kindle?

Заем недоступен в настройках Kindle, но вы можете просматривать и управлять своей семейной библиотекой прямо на своем устройстве Kindle. Вот как:

- На главной странице Kindle нажмите кнопку меню (три кнопки в правом верхнем углу)

- Выберите Настройки

- Нажмите Домашняя и семейная библиотека

- Выберите учетную запись для управления 90 018

Что такое совместное использование домашних хозяйств и семей Amazon?

Amazon Household позволяет пользователям делиться некоторыми преимуществами Prime с членами семьи, включая еще одного взрослого, до четырех подростков и до четырех детей. Это позволяет другим людям использовать преимущества Prime со своей учетной записью без необходимости платить за отдельные подписки.

Вы можете делиться электронными книгами с другими членами вашей семьи, а также добавлять или удалять людей, зайдя в свою учетную запись Amazon и нажав Управление своей семьей .

Дополнительные инструкции

Умный способ одолжить деньги семье и друзьям

Финансовые эксперты посоветуют вам воздержаться от заимствования денег у семьи и друзей. И не зря. Даже самые здоровые и крепкие отношения могут разрушиться из-за финансовых проблем, которые это может вызвать. В то же время, когда у вас финансовые проблемы, может быть, нет лучшего места, чтобы обратиться к своим самым близким и родным.

Для начала, если вы находитесь в серьезной ситуации, это самый быстрый и простой способ получить кредит. Это может быть так же просто, как просто внести чек на свой счет. Во-вторых, это гораздо более доступный вариант — процентная ставка и так может варьироваться от 35,99% до астрономических 199% для личного кредита.

Но что происходит, когда туфля надевается на другую ногу? Другими словами, член семьи или друг просит у вас денег в долг. Что ж, вот 8 умных способов, которыми вы можете одолжить им деньги, в которых они нуждаются, сохраняя при этом отношения.

Что ж, вот 8 умных способов, которыми вы можете одолжить им деньги, в которых они нуждаются, сохраняя при этом отношения.

1. Спите на нем.

Перед принятием важного решения многим из нас советуют «выспаться». Но почему?

«Общепринятое мнение предполагает, что, «засыпая» на этом, мы очищаем свой разум и избавляемся от срочности (и сопутствующего стресса) принятия решения», — пишет Джон М. Грохол в Live Science. «Сон также помогает организовать наши воспоминания, обрабатывать информацию дня и решать проблемы. Такая мудрость также предполагает, что сознательное обдумывание помогает принятию решений в целом».

Более того, исследования показали, что иногда мы принимаем худшие решения, чем более осознанно их обдумываем. Исследователи обнаружили, что бессознательные мысли, эквивалентные сну, могут быть полезны для принятия более взвешенных решений.

Как это относится к ссуде денег? Ну, вы можете чувствовать себя обязанным сказать «да», когда кто-то просит кредит. Что, между ощущением, что вас поставили на место, или искренней заботой помочь им. Тем не менее, вы должны сказать им, что вам нужно время, чтобы все обдумать и подсчитать.

Что, между ощущением, что вас поставили на место, или искренней заботой помочь им. Тем не менее, вы должны сказать им, что вам нужно время, чтобы все обдумать и подсчитать.

2. Одалживайте деньги только тем, кому вы доверяете.

Существует множество веских причин, по которым нельзя давать деньги взаймы семье и друзьям. Например, погашение может не быть для них приоритетом. В конце концов, это может повредить отношениям. Фактически, почти треть заемщиков и кредиторов сообщили о негативных последствиях, таких как обида или обида, в опросе Lending Tree.

Быстрое решение? Одалживайте деньги только тем, кто ответственен. И, что более важно, те, кому вы доверяете.

Например, у вашего друга плохая репутация в том, что он не платит людям. Хуже того, у них вспыльчивый характер, из-за чего они перескакивают с работы на работу. В таком случае, с чего бы им верить, что они выплатят вам кредит в размере 500 долларов?

Более того, и это крайне болезненно, если заемщик борется с зависимостью, приходится отказывать в просьбе.![]() Хотя это может показаться суровым, предоставление им денег дает им возможность. Мои родители узнали это на горьком опыте с моей сестрой, когда она боролась с зависимостью от оксиконтина.

Хотя это может показаться суровым, предоставление им денег дает им возможность. Мои родители узнали это на горьком опыте с моей сестрой, когда она боролась с зависимостью от оксиконтина.

3. Спросите, для чего это.

Еще один способ принять решение одолжить деньги друзьям или родственникам? Спросите их заранее, для чего им нужны деньги. На самом деле, как кредитор, вы имеете полное право знать, куда идут деньги.

В то же время, если кто-то попросит одолжить минимальную сумму, например, 20 или 50 баксов, это, вероятно, не повредит вам финансово. По этой причине вам, вероятно, не придется их жарить. Но, на большую сумму, обязательно спрашивайте.

Например, если вы знаете, что они в финансовом кризисе и не могут оплачивать свои счета, и они просят одолжить 1000 долларов на отпуск, это упрощает ответ. Это жесткое нет. Но если им нужны эти деньги, чтобы заменить печь с приближением зимы, это совсем другая история.

4. Не одалживайте больше, чем можете себе позволить.

Практикуя медитацию «метта» в буддизме, человек начинает с себя. Как объясняет Трой Эрстлинг в посте на Medium: «Вы говорите: «Пусть I будь счастлив. Пусть I будет свободен от Гнева, ненависти, враждебности, обиды и недоброжелательности. Май I испытать настоящий покой, настоящее счастье, настоящую любовь.»

«После того, как вы это сделаете, ТОГДА вы можете перейти к тому, чтобы сказать то же самое друзьям, семье и, в конечном итоге, незнакомцам и всем живым существам», добавляет Эрстлинг.

Начинать с себя может показаться эгоистичным, но это ценный жизненный принцип. И это, безусловно, относится к кредитованию денег другим.

Допустим, вы недавно потеряли источник дохода или находитесь в процессе выплаты неотложной медицинской помощи. В таких ситуациях вы, вероятно, не в лучшем финансовом положении, чтобы помогать другим. Таким образом, вы не хотите подвергать себя дополнительной финансовой нагрузке.

Как правило, следует помнить следующее; «Если вы не можете позволить себе его потерять, не одалживайте его».

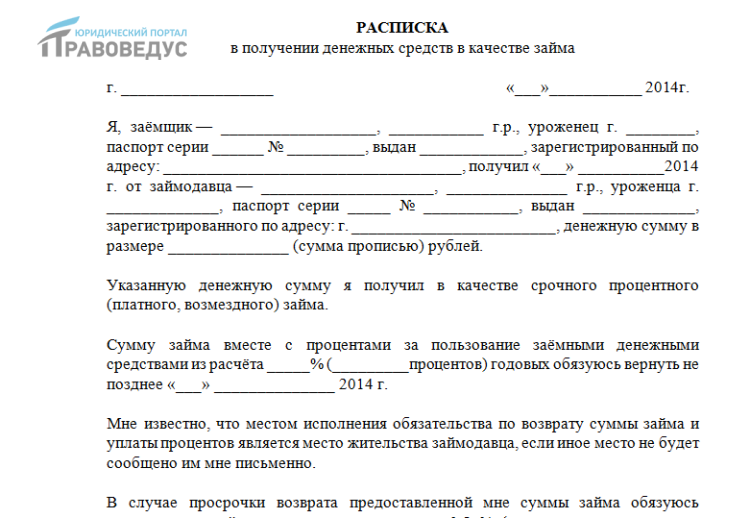

5. Оформить кредитный договор.

Письменная запись может помочь избежать недоразумений при предоставлении кредита друзьям или членам семьи. Если вы решите подать в суд на заемщика, чтобы вернуть свои деньги, вам также будет проще это сделать. В конце концов, вы согласились на кредитный договор, и это может иметь юридическую силу.

Кредитный договор должен как минимум включать:

- Ваше имя и имя заемщика

- Дата выдачи кредита

- Сумма займа

- Условия погашения, такие как минимальная сумма платежа и дата платежа

- Процентная ставка, если вы ее взимаете

- Обращение в случае неуплаты. Они могут включать добавление дополнительных расходов к кредиту, получение права собственности на залог или судебное разбирательство.

В случае получения крупного кредита вам может понадобиться юрист для составления контракта от вашего имени. И, если вы планируете взимать проценты по кредиту, проконсультируйтесь со специалистом по налогам.

И, если вы планируете взимать проценты по кредиту, проконсультируйтесь со специалистом по налогам.

Взимаемая процентная ставка должна основываться на Применимых федеральных ставках (AFR). К вашему сведению, кредиты на сумму более 10 000 долларов США облагаются налогом на проценты. И независимо от того, взимаете ли вы проценты или нет, если деньги не будут возвращены, вам, возможно, все равно придется сообщить об этом как о подарке.

6. Понимание налогов и налоговых последствий.

Существуют ли юридические препятствия, которые необходимо преодолеть, одалживая деньги друзьям и родственникам? Не совсем. Другими словами, совершенно законно одалживать деньги кому-то другому. Тем не менее, есть лазейки, о которых следует знать, особенно если вы старший, одалживающий деньги своему взрослому ребенку.

Патрик Симаско, старший поверенный и специалист по сохранению богатства в Simasko Law в Маунт-Клеменс, штат Мичиган, сообщил US News, что «если вы одолжите деньги своему ребенку и вам придется отправиться в дом престарелых и подать заявку на Medicaid в течение следующих пяти лет , ваш ребенок должен вернуть вам деньги. Если они не в состоянии и никогда не смогут вернуть деньги, будут применяться серьезные штрафы Medicaid за отчуждение инвестиций. Медикейд будет относиться к этому как к подарку».

Если они не в состоянии и никогда не смогут вернуть деньги, будут применяться серьезные штрафы Medicaid за отчуждение инвестиций. Медикейд будет относиться к этому как к подарку».

По словам Нила Шаха, сертифицированного специалиста по финансовому планированию и владельца Beacon Wealth Solutions в Монро, штат Нью-Джерси, а также юриста по планированию недвижимости в Shah & Associates, вам также следует подумать о Налоговой службе.

“ Как правило, IRS считает, что никто не получает ничего даром. Когда деньги или что-либо ценное передаются другу или члену семьи, это может быть либо подарок, либо кредит, либо продажа. Каждый из них будет иметь связанные с этим налоговые последствия», — говорит Шах.

7. Включите это в свой бюджет.

Не забудьте предусмотреть в бюджете эти типы займов, если вы часто этим занимаетесь. И это также применимо, когда вы дарите холодные наличные деньги.

Хотя это может показаться ненужным, есть веская причина вкладывать кредиты в свой бюджет. Подарок или ссуду, которую вы даете, можно спланировать вместе с другими вашими финансовыми обязательствами и целями. Кроме того, это защищает вас от чрезмерного распыления себя, что может поставить под угрозу ваше финансовое благополучие.

Подарок или ссуду, которую вы даете, можно спланировать вместе с другими вашими финансовыми обязательствами и целями. Кроме того, это защищает вас от чрезмерного распыления себя, что может поставить под угрозу ваше финансовое благополучие.

8. Рассмотрите альтернативы.

Не заблуждайтесь. Одалживать деньги членам семьи или друзьям может быть немного неудобно, если не сказать больше.

Поскольку вы заботитесь об этом человеке, вы хотите помочь ему любым возможным способом. Но, с другой стороны, это может вызвать напряжение в отношениях.

Согласно опросу Bankrate 2019 года, 60% респондентов одолжили деньги близкому человеку, чтобы помочь ему. К сожалению, это также, скорее всего, приведет к отрицательному результату (46 процентов). Из тех, кто одалживал деньги друзьям и родственникам, 37% говорят, что потеряли деньги, а 21% говорят, что их отношения были разрушены.

Какие у вас есть другие варианты, кроме как не давать им деньги? Ну, на самом деле есть несколько альтернатив, из которых вы можете выбрать.