Содержание

Как пользоваться кредитной картой правильно

Брать деньги в долг на повседневные траты — плохая практика.

Стас Биченко

больше не попадает на проценты

Профиль автора

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

/day/

Сколько вы можете тратить в день?

Как пользоваться кредитной картой с выгодой

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода по кредитной карте.

- Не снимайте с кредитки наличные.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

В срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после даты выписки.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

/budget/

У меня нет воли. Как вести бюджет

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р. Он хочет купить Макбук за 110 000 Р. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р, а Макбук стоит 110 000 Р. Ему не хватает 30 000 Р. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату всё-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р. Он хочет пойти на курсы английского за 10 000 Р. Может ли он себе это позволить?

Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р, а курсы английского стоят всего 10 000 Р. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

/spreadsheet/

У вас меньше денег, чем вы думаете

Как следить за бюджетом

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 4% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Всё это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.Сумма заработка небольшая: не более 0,3% от суммы вашего долга в месяц. Но если регулярно пользоваться этим методом, вы получите небольшую прибавку к зарплате и при этом вам не нужно будет отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 4% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96 800 Р.

В конце месяца Илья получил выписку с долгом в 96 800 Р. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 502 Р. По результатам месяца и 24 дней он заработал 0,4% сверху зарплаты и ничего не должен банку.

По результатам месяца и 24 дней он заработал 0,4% сверху зарплаты и ничего не должен банку.

Эти деньги взялись за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало почти 3400 Р. Илья и рад.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р.

- Каждый день ему будут начисляться проценты (до 39,9% годовых) — 27 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1707 Р. Это почти 10%, которые он потерял просто так.

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

/tinkoff-bonus/

В ресторан за счет Олега Тинькова

4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка:

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| Tinkoff Platinum | 1% за все покупки | Кафе, рестораны и железнодорожные билеты |

| AliExpress | 3% за покупки на «Алиэкспрессе», 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| eBay | 3% за покупки в интернете (включая «Ибэй»), 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные | Аукцион «Ибэй» |

| ALL Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе и рестораны, транспорт, развлечения и электронику, 1% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 5% за покупки на «Ламоде», 1% за все остальные | «Ламода» |

Карта

Tinkoff Platinum

За что дает баллы

1% за все покупки

Где можно потратить

Кафе, рестораны и железнодорожные билеты

Карта

AliExpress

За что дает баллы

3% за покупки на «Алиэкспрессе», 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные

Где можно потратить

Интернет-магазин «Алиэкспресс»

Карта

eBay

За что дает баллы

3% за покупки в интернете (включая «Ибэй»), 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные

Где можно потратить

Аукцион «Ибэй»

Карта

ALL Games

За что дает баллы

5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс»

и «Плейстейшн-стор», 2% за кафе и рестораны, транспорт, развлечения и электронику, 1% за все остальные

Где можно потратить

Интернет-магазины игр, электроники; покупки в играх

Карта

Lamoda

За что дает баллы

5% за покупки на «Ламоде», 1% за все остальные

Где можно потратить

«Ламода»

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты.

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф-банка за любую покупку начисляется в два раза больше миль по карте ALL Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

/allairlines/

Как летать бесплатно с ALL Airlines

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в Барселону. Они решают организовать отпуск с помощью карты ALL Airlines через сайт Тинькофф Путешествия.

Они бронируют номер в отеле на две недели за 50 000 Р (5000 миль). Покупают билеты за 28 000 Р (1400 миль). Арендуют машину за 20 000 Р (2000 миль). Только на подготовке к отпуску они заработали 8400 миль. А в отпуске они потратят еще 50 000 Р за две недели (1000 миль). Итого — 9400 миль.

Итого — 9400 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 Р в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 600 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

/payments/

Как переводить деньги выгодно

Используйте кредитку

как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог — например, как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например 1500 $.

- Вы даете свою кредитную карту.

- Оператор блокирует 1500 $ на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Деньги не списываются, а как бы замораживаются.

Деньги не списываются, а как бы замораживаются.Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Запомнить

- Каждый месяц выплачивать долг, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

8 правил для владельцев кредитных карт. Как правильно управлять долгами?

Мы давно привыкли пользоваться кредитками. Их легко получить, ими удобно пользоваться. Но с ними и легко угодить в «долговую яму». Рассказываем, как избежать проблем с кредитными картами

Фото: Sean MacEntee/Flickr

Трудно устоять перед множеством соблазнов — тем более в новогодние праздники. Нужную сумму можно легко взять у банка, но возвращать деньги придется уже с процентами. Главное не потерять голову и соблюсти разумный баланс между долгами и доходами.

Это самое главное кредитное правило. Не допускайте просрочки платежей по кредитным картам. От этого зависит ваша кредитная история. Хорошая кредитная история гарантирует одобрение крупного кредита, если возникнет такая необходимость. Поэтому пренебрегать этим правилом не стоит. Тем более, что просрочки «бьют и по карману». Ведь банки взимают штрафы за нарушение сроков выплат.

www.adv.rbc.ru

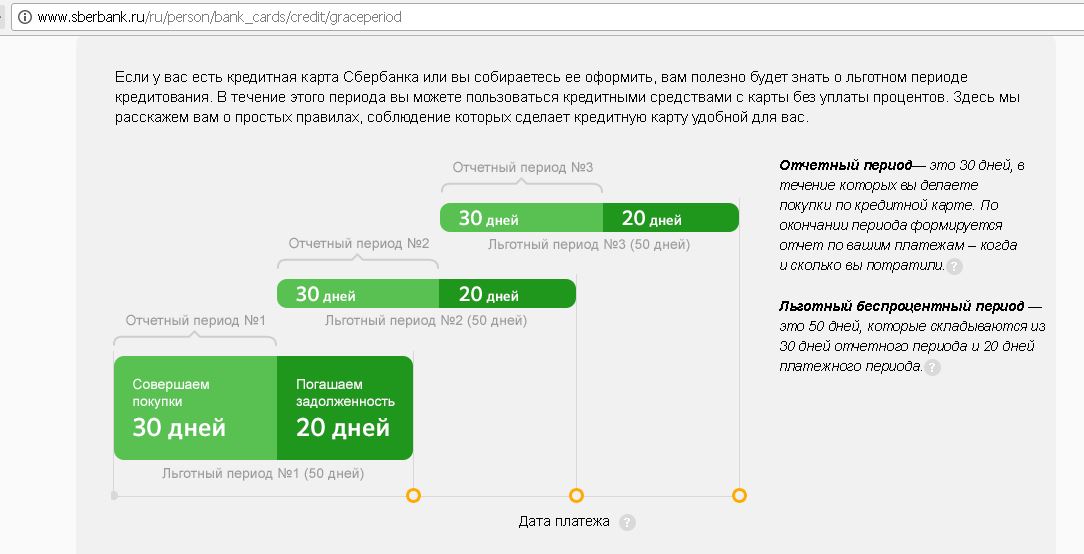

Как правило, по кредитным картам устанавливается срок, в течение которого деньги можно вернуть без уплаты процентов — так называемый «льготный период». Чаще всего это — 50 дней, хотя некоторые банки не взимают проценты и за более длительное владение их деньгами — на протяжении 100 дней. Если вы успеете погасить весь долг в течение «льготного периода», то никакого процента банк взимать не будет. Если же нет возможности выплатить весь долг, то до истечения «льготного периода» внесите хотя бы обязательный платеж. Это поможет избежать штрафных санкций.

Чаще всего это — 50 дней, хотя некоторые банки не взимают проценты и за более длительное владение их деньгами — на протяжении 100 дней. Если вы успеете погасить весь долг в течение «льготного периода», то никакого процента банк взимать не будет. Если же нет возможности выплатить весь долг, то до истечения «льготного периода» внесите хотя бы обязательный платеж. Это поможет избежать штрафных санкций.

«Если у вас постоянно возникают проблемы с погашением задолженности вовремя, лучше отказаться от кредитных карт», — советует директор по образованию некоммерческого агентства InCharge Debt Solutions Карен Карлсон.

Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история. Банки не любят клиентов, которые тратят почти всю предоставленную им кредитную линию. Даже если вы незначительно превышаете 30%-ный порог кредитного лимита, вы рискуете попасть в списки «неудобных» клиентов. Тогда вам могут отказать в получении новой кредитки, и не только в этом банке.

Но главное, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в «льготный период», за ее использование вы заплатите начисленный процент. Если же и в следующем месяце не сумеете погасить долг — процент увеличится. Ваш кредит будет расти, как снежный ком. Влезть в долги намного проще, чем рассчитаться с кредиторами.

Прежде чем подписать договор на банковское обслуживание, его следует внимательно изучить. У каждого банка свои условия кредитования — и в них могут быть свои «подводные камни».

Гендиректор Национального фонда финансового образования Брент Нейзер рекомендует тщательно ознакомиться с тем, какие процентные ставки предлагаются банком, и в какие сроки будут списываться проценты. «Необходимо прочитать каждую страницу контракта, включая текст, написанный мелким шрифтом», — настаивает Нейзер. Зачастую именно в этих строчках содержится информация, незнание которой может сыграть с вами злую шутку.

И обязательно храните распечатанный договор с банком, иначе вы не сможете оперативно решить возникшие проблемы.

Во-первых, вы можете обнаружить какие-либо неточности — банки тоже не застрахованы от ошибок. А, во-вторых, проверка отчета дисциплинирует вас в плане будущих расходов. Вам будет легче понять, где можно было сэкономить, и какие траты были ненужными. Регулярная проверка отчета по кредитке — еще одна возможность улучшить свою кредитную историю.

К тому же банки постоянно предоставляют всевозможные бонусы самым дисциплинированным заемщикам.

Суть кредитной карты не в повседневном использовании, а только в ситуациях, когда это действительно необходимо.

«Это правило кредитования многие не соблюдают, потому что считают кредитную карту «финансовым спасательным кругом». Между тем, использовать кредитные карты следует только на покупки, которые нельзя оплатить самостоятельно, без кредита», — говорит директор InCharge Debt Solutions Карен Карлсон.

Не затягивайте сами себя в «долговую яму» — планируйте свой бюджет. Неконтролируемые траты ведут к увеличению выплат по процентам.

Неконтролируемые траты ведут к увеличению выплат по процентам.

Относитесь к деньгам на кредитке, как к собственным, а не долговым. Если вы собираетесь занять деньги на крупную покупку или отпуск, значит, нужно сэкономить на чем-то другом.

Тогда вам будет легче уложиться в «льготный период» и не придется платить проценты.

Кредитные карты — это не доход, не личные деньги. Мы часто забываем об этом, привыкая ежедневно оплачивать кредиткой мелкие повседневные покупки. Это чревато превышением 30%-го порога кредитного лимита.

Часто банки предлагают увеличить кредитный лимит, но это — не решение проблемы. Ведь более высокий лимит «подстегнет» вас потратить еще больше доступных денег. Поэтому взвесьте все «за» и «против», и убедитесь, что вы осилите погашение долга в «льготный период» в случае увеличения кредитной линии.

Одна карта хороша для кредитной истории. Но если вы пользуетесь ею регулярно, то наличие нескольких карт значительно облегчит управление финансами. Особенно, если у вас кредитки с «льготным периодом» различной длительности. Но помните, что некоторые банки негативно относятся к клиентам, которые пользуются несколькими картами одновременно.

Особенно, если у вас кредитки с «льготным периодом» различной длительности. Но помните, что некоторые банки негативно относятся к клиентам, которые пользуются несколькими картами одновременно.

Жизнь взаймы: как извлечь выгоду из кредитной карты

Лайфхак

Никита Гаврилов

4 августа 2021 16:48

Популярное на сайте

Детективы

«Решение уйти» Пак Чхан Ука: любовное настроение (с пистолетами)

Книги

Дорогой Виктор Олегович: письмо Виктору Пелевину

Азия

Медресе в дупле, шелковая бумага и культовый плов: инсайдерский гид по Самарканду

Киносписки

5 жанровых шедевров из Южной Кореи, которые должен посмотреть каждый

Фото: Getty Images

Для одних кредитная карта может стать удобным инструментом для оплаты и помощником в трудных ситуациях, для других — «черной дырой», которая будет съедать ваш бюджет.

Вместе с автором блога «Храни деньги!» Дмитрием Милославским разобрались, как пользоваться картами с умом.

Вместе с автором блога «Храни деньги!» Дмитрием Милославским разобрались, как пользоваться картами с умом.

С помощью кредитной карты вы можете совершать покупки за счет заемных средств, а после — вернуть их банку. В России они пользуются большой популярностью — и хотя за прошлый год выдача кредитных карт упала на 22,6% относительно 2019-го, их количество все равно было внушительным — 7,96 млн штук.

Существует миф, что кредитные карты нужны только людям, которым не хватает собственных денег. Бывает и такое, но чаще ими пользуются как раз те, у кого есть свои средства и они хотят получить дополнительный доход от использования льготного периода кредитования и кешбэка.

Какие бывают опции у кредитных карт

Грейс-период

Кредитные карты от дебетовых отличает наличие грейс-периода (или льготного периода). В это время можно совершать покупки, а проценты за пользование деньгами банка не будут начисляться. До окончания льготного периода вы должны полностью погасить задолженность. Если этого не сделать, то она будет расти за счет повышенной процентной ставки.

Если этого не сделать, то она будет расти за счет повышенной процентной ставки.

Если пользоваться кредитной картой с умом, то она превращается в выгодный финансовый инструмент — по сути, вы получаете беспроцентный потребительский кредит.

Стоимость годового обслуживания

Чаще всего банки берут с клиентов плату за годовое обслуживания карты. Она зависит от кредитного лимита и количества привилегий — чем их больше, тем карта дороже. Цена кредитных карт более высокая, чем у дебетовых — в среднем, на 20%, но они окупаются щедрыми бонусными программами.

Процентная ставка

Возвращать деньги следует до окончания льготного периода. В противном случае банк оштрафует за просрочку платежей и начислит проценты на вашу задолженность. Этого стоит бояться: процентные ставки у кредитных карт выше, чем по потребительским кредитам — 20-30% годовых.

Комиссии за переводы и снятие

Некоторые операции по кредитной карте могут облагаться комиссиями — например, перевод денег со счета на счет или снятие наличных денег.

Кредитный лимит

У каждой кредитной карты есть свой порог для снятия денег. Это количество денег, которое вы можете потратить в течение льготного периода, но обязаны вернуть их в полном размере до его окончания. После внесения всей суммы кредитный лимит полностью восстанавливается.

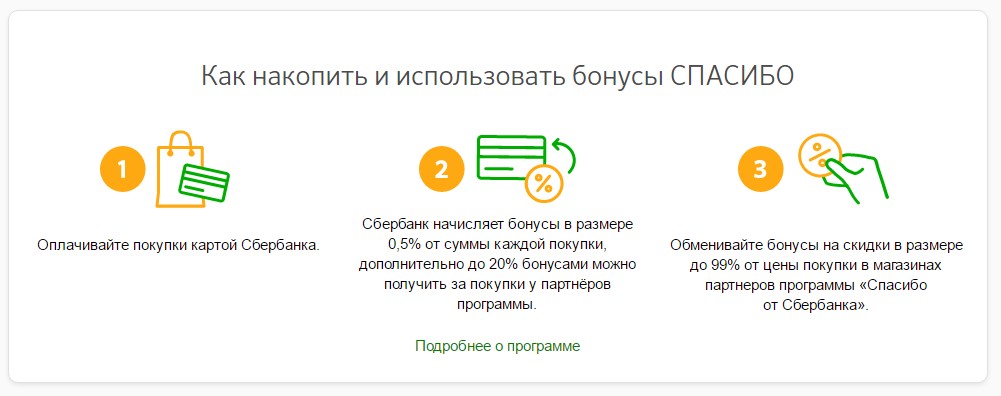

Кешбэк

Как правило, бонусные программы по кредитным картам предлагают больше возможностей, чем по дебетовым. Это могут быть и начисление миль, и возврат баллами за покупки в определенных местах — в среднем, кешбэк может составлять от 0,5 до 5%.

Как выбрать кредитную карту

Для тех, кто хочет рефинансировать задолженность

Чаще всего банки берут дополнительную комиссию за вывод денег с кредитных карт. Но бывают карты, для которых это не требуется, — они подойдут для рефинансирования задолженности и закрытия других кредитов.

Для тех, кто часто совершает покупки

В этом случае подойдут карты с длинным грейс-периодом — более 100 дней. С ними удобно совершать большие покупки — например, дорогостоящей техники или путешествий. Можно сказать, что вы получаете краткосрочный потребительский кредит, но при условии соблюдения льготного периода он будет бесплатным и возобновляемым.

Можно сказать, что вы получаете краткосрочный потребительский кредит, но при условии соблюдения льготного периода он будет бесплатным и возобновляемым.

Для тех, кто много тратит и хочет зарабатывать на этом

Вам будут полезны кредитные карты с кешбэком — размер и его условия зависят от предложения банков. Как правило, у таких карт короче льготный период, но при этом они больше других подходят для повседневных покупок.

Как правильно пользоваться кредитной картой

Узнайте об условиях обслуживания

Узнайте об условиях обслуживания по вашей кредитной карте — обратите внимание на размер процентной ставки и кредитного лимита и сроки для списания процентов. А еще изучите, не подключены ли к карте какие‑то дополнительные услуги (например, страховка), и при необходимости отключите их.

Вовремя вносите платежи

Старайтесь не допускать просрочек платежей и поэтому всегда погашайте задолженность по кредитной карте до окончания льготного периода. Так вы не только застрахуете себя от возможных штрафов, но и сохраните хорошую кредитную историю — возможно, в будущем вы захотите взять более крупный кредит, и тогда банк сможет его одобрить.

Пользуйтесь картой тогда, когда это необходимо

Кредитные карты не предназначены для повседневных трат. К этому инструменту нужно относиться как к «финансовому спасательному кругу» — использовать его в тех ситуациях, когда это действительно необходимо. Например, в случае неожиданной поломки техники или дорогого лечения.

Ищите выгодные предложения

Кредитная карта может стать выгодным инструментом и позволит вам еще экономить на покупках. Изучите, как работает бонусная программа: например, у одних карт будет возвращаться одинаковый процент со всех покупок, у других — только за категории с повышенным кешбэком.

Как пользоваться кредитной картой

Получение кредитной карты имеет свои преимущества. Кредитные карты удобны для совершения покупок, а некоторые даже предлагают вознаграждение за ваши траты. Более того, кредитная карта может быть полезным инструментом для создания положительной кредитной истории. Если вы ищете свою первую кредитную карту, важно понимать, как они работают и как использовать их в своих интересах.

Key Takeaways

- Кредитные карты могут быть полезным способом создать или восстановить вашу кредитную историю.

- В отличие от дебетовых карт, которые привязаны к банковскому счету, кредитные карты — это, по сути, способ занять деньги на короткий срок, которые вы затем возвращаете.

- Понимание того, как работают льготные периоды и процентные платежи, важно для управления затратами на использование кредита.

- На ваш кредитный рейтинг может повлиять — хорошо это или плохо — то, как вы используете свою кредитную карту.

Как работают кредитные карты

Кредитная карта позволяет совершать покупки и оплачивать их позже. В этом смысле это похоже на краткосрочный кредит.

Когда вы используете кредитную карту для совершения покупки, вы фактически используете деньги компании кредитной карты. Затем вы возвращаете эти деньги компании-эмитенту кредитных карт с процентами или без них, в зависимости от времени платежа.

Компания, выпускающая вашу кредитную карту, предоставляет вам кредитный лимит, на который вы можете совершать покупки. Этот лимит будет основываться на таких вещах, как ваш кредитный рейтинг, доход и история счета. Когда вы списываете покупки со своей карты, ваш доступный кредит уменьшается. Совершая платежи на свой баланс, вы снова освобождаете доступный кредит. Компания, выпускающая вашу кредитную карту, каждый месяц отправляет вам отчет с подробным описанием всей вашей деятельности, вашего баланса, минимального платежа и даты платежа.

Этот лимит будет основываться на таких вещах, как ваш кредитный рейтинг, доход и история счета. Когда вы списываете покупки со своей карты, ваш доступный кредит уменьшается. Совершая платежи на свой баланс, вы снова освобождаете доступный кредит. Компания, выпускающая вашу кредитную карту, каждый месяц отправляет вам отчет с подробным описанием всей вашей деятельности, вашего баланса, минимального платежа и даты платежа.

Чтение выписки по кредитной карте

Каждый месяц вы будете получать выписку, показывающую активность вашей учетной записи. Это заявление включает в себя:

- Общий баланс вашей карты

- Доступный кредитный лимит

- Покупки, совершенные вами в течение цикла выставления счетов

- Минимальный платеж

- Срок платежа

Минимальный платеж — это наименьшая сумма, которую вы должны заплатить за этот месяц. Но всегда лучше заплатить больше минимума, если можете.

В выписке по карте также будет указано, во сколько вам обойдется погашение остатка с течением времени с процентами. Вы можете избежать начисления процентов на остаток по кредитной карте, полностью оплатив свой счет в течение льготного периода. Льготный период кредитной карты — это установленный период времени, обычно от 20 до 30 дней, в течение которого вы должны оплатить недавние покупки, прежде чем начнут начисляться проценты.

Вы можете избежать начисления процентов на остаток по кредитной карте, полностью оплатив свой счет в течение льготного периода. Льготный период кредитной карты — это установленный период времени, обычно от 20 до 30 дней, в течение которого вы должны оплатить недавние покупки, прежде чем начнут начисляться проценты.

Если вы не платите полностью, начинают начисляться проценты. Сумма процентов, которые вы платите, определяется годовой процентной ставкой вашей карты (APR). Годовая процентная ставка отражает процентную ставку по карте, а также любые сборы, взимаемые с карты, в годовом исчислении в процентах.

Совет

Кредитные карты могут иметь более одного APR. Например, на вашей карте может быть один APR для покупок, другой для перевода баланса и еще один для выдачи наличных. Некоторые карты также предлагают рекламные APR, которые применяются к покупкам и/или переводам остатка в течение ограниченного периода времени после открытия карточного счета.

Как пользоваться кредитной картой

Кредитные карты просты в использовании. Например, если вы идете в магазин, вам может быть предложено вставить карту в устройство для чтения чипов или провести ею на кассе. Вы также можете добавить свою карту в приложения цифрового кошелька для бесконтактных платежей в магазинах. При совершении покупок в Интернете с помощью кредитной карты необходимо ввести информацию о карте, в том числе:

Например, если вы идете в магазин, вам может быть предложено вставить карту в устройство для чтения чипов или провести ею на кассе. Вы также можете добавить свою карту в приложения цифрового кошелька для бесконтактных платежей в магазинах. При совершении покупок в Интернете с помощью кредитной карты необходимо ввести информацию о карте, в том числе:

- Номер вашей карты

- Срок годности

- Защитный код CVV вашей карты, который обычно указан на обратной стороне

Когда вы используете свою карту для совершения покупки, продавец, компания-эмитент кредитной карты и сеть карт (например, Visa или Mastercard) координируют свои действия для авторизации и обработки платежа. Все это делается в электронном виде и практически мгновенно.

Также важно использовать вашу кредитную карту таким образом, чтобы повысить ваш кредитный рейтинг, не тратя при этом больше, чем необходимо, с точки зрения процентов и комиссий. Например:

1. Своевременно оплачивайте счета

Кредитные баллы основаны на множестве факторов, но ваша история платежей является наиболее важным из них. Своевременная оплата счетов может улучшить вашу кредитную историю, в то время как просроченные или пропущенные платежи могут серьезно ее повредить. Итак, первый совет о том, как использовать кредитную карту, заключается в том, чтобы убедиться, что вы делаете платежи в установленный срок или до него каждый месяц.

Своевременная оплата счетов может улучшить вашу кредитную историю, в то время как просроченные или пропущенные платежи могут серьезно ее повредить. Итак, первый совет о том, как использовать кредитную карту, заключается в том, чтобы убедиться, что вы делаете платежи в установленный срок или до него каждый месяц.

Совет

Вы можете запланировать автоматические платежи со своего банковского счета или настроить напоминания о сроках оплаты через счет кредитной карты, чтобы свести к минимуму риск несвоевременной оплаты.

2. Знайте, как рассчитываются проценты по вашей карте

Процентные платежи могут сделать все, что вы покупаете с помощью вашей карты, более дорогим, если вы переносите остаток из месяца в месяц. Когда вы открываете счет кредитной карты, убедитесь, что вы понимаете, что такое APR и как проценты начисляются на покупки.

Помните, что в течение льготного периода вы можете беспроцентно оплачивать покупки. Кроме того, имейте в виду, что если у вас есть остатки с разными процентными ставками, ваши платежи могут применяться по-разному. Например, скажем, у вас есть один баланс по рекламной 0% годовых, а другой по обычной покупке. Все, что вы платите сверх минимума, будет сначала применено к балансу с самой высокой годовой процентной ставкой.

Например, скажем, у вас есть один баланс по рекламной 0% годовых, а другой по обычной покупке. Все, что вы платите сверх минимума, будет сначала применено к балансу с самой высокой годовой процентной ставкой.

Примечание

Карты со специальными предложениями могут взимать 0% процентов за покупки и/или переводы остатка, но эти ставки не действуют вечно. Любой оставшийся баланс, который вы должны после окончания рекламного периода, будет облагаться обычной годовой процентной ставкой карты.

3. Следите за комиссией по кредитной карте

Кредитные карты могут взимать многочисленные комиссии, которые также увеличивают стоимость их использования. Вот некоторые из наиболее распространенных сборов, с которыми вы можете столкнуться:

- Годовые сборы

- Сборы за иностранные операции

- Плата за перевод баланса

- Плата за выдачу наличных

- Плата за просрочку платежа

- Комиссия за возврат платежа

Все эти сборы, а также годовая процентная ставка по карте должны быть указаны в соглашении о карте. Вы также можете найти их в Интернете, прежде чем подать заявку. Если вы рассматриваете карту с годовой оплатой, сравните ее с любой ценностью, которую карта может предложить через программу вознаграждений или другие преимущества. Многие карты доступны без ежегодных сборов.

Вы также можете найти их в Интернете, прежде чем подать заявку. Если вы рассматриваете карту с годовой оплатой, сравните ее с любой ценностью, которую карта может предложить через программу вознаграждений или другие преимущества. Многие карты доступны без ежегодных сборов.

Точно так же, если вы планируете проводить время за границей, вы можете выбрать карту, которая не взимает комиссию за иностранные транзакции.

4. Следите за балансом

После вашей платежной истории вторым наиболее важным фактором, влияющим на ваш кредитный рейтинг, является коэффициент использования кредита. Он измеряет, сколько из вашего доступного кредита вы используете в любой момент времени. Как правило, лучше держать баланс карты на низком уровне по сравнению с кредитным лимитом. Максимальное использование ваших кредитных карт может привести к падению вашего кредитного рейтинга, а также послать сигнал кредиторам о том, что вы можете быть заемщиком с более высоким риском.

Совет

Распространенный миф о кредитных картах состоит в том, что наличие баланса улучшит ваш кредитный рейтинг. Наоборот, наличие баланса потенциально может повредить вашему счету, если это означает, что вы используете больше доступного кредита. Вы можете помочь своему счету — и в то же время сэкономить деньги — взимая не больше, чем вы можете позволить себе платить в полном объеме каждый месяц.

Наоборот, наличие баланса потенциально может повредить вашему счету, если это означает, что вы используете больше доступного кредита. Вы можете помочь своему счету — и в то же время сэкономить деньги — взимая не больше, чем вы можете позволить себе платить в полном объеме каждый месяц.

Итог

Кредитные карты (даже обеспеченные кредитные карты) могут помочь вам создать кредит, но они также могут работать против вас, если вы используете их неправильно. При сравнении карт убедитесь, что вы понимаете, сколько вы будете платить в виде процентов и сборов, а также какую выгоду вы получите от любых вознаграждений и других преимуществ карты. После того, как вы начнете использовать кредитную карту, периодически проверяйте бесплатные кредитные отчеты, чтобы убедиться, что сведения о вашей учетной записи указаны правильно. Это также может быть хорошим способом обнаружить потенциальное мошенничество или кражу личных данных, если ваша карта когда-либо будет потеряна или украдена.

7 советов по ответственному использованию кредитной карты

управление денежными средствами

18 марта 2021 г. | 8 мин чтения

| 8 мин чтения

Кредитная карта может быть ценным инструментом, если использовать ее ответственно. Вот несколько советов, о которых следует помнить. Это может быть простой и быстрый способ оплаты — независимо от того, нравится ли вам удобство без наличных денег или вы хотите получать вознаграждение за свои траты. Но как насчет других ваших привычек кредитной карты? Используете ли вы свою карту таким образом, чтобы помочь — или навредить — вашему кредиту?

Защитите свои финансы, следуя этим общим рекомендациям:

1. Прочтите соглашение о карте и узнайте свои условия

При открытии нового счета кредитной карты обязательно внимательно прочитайте соглашение с клиентом по кредитной карте и раскрытие информации об открытии счета. Таким образом, вы будете знать, чего ожидать, когда дело доходит до сроков погашения, сборов, процентных ставок и другой информации.

2. Своевременная оплата

Как поясняет Бюро финансовой защиты прав потребителей (CFPB), вы должны каждый раз вносить платежи вовремя. Это потому, что ваша история платежей является важным фактором, когда речь идет о вашей кредитной истории. А пропущенные или просроченные платежи по кредитной карте могут не только повлиять на ваш кредит, но и привести к просроченным платежам и увеличению процентной ставки.

Это потому, что ваша история платежей является важным фактором, когда речь идет о вашей кредитной истории. А пропущенные или просроченные платежи по кредитной карте могут не только повлиять на ваш кредит, но и привести к просроченным платежам и увеличению процентной ставки.

Вы можете настроить автоматические платежи или электронные напоминания, чтобы вовремя платить.

3. Платите больше минимума

Своевременное внесение минимальных платежей по кредитной карте в каждом платежном цикле поможет вам избежать штрафов и комиссий. А минимальная оплата поддерживает вашу учетную запись в хорошем состоянии. Но если вы заплатите только минимум, вы будете нести остаток. И вам будут начислены проценты на этот остаток.

Эти проценты могут затруднить погашение задолженности по кредитной карте. Так что возьмите это из CFPB: «Если возможно, полностью оплачивайте счет по кредитной карте каждый месяц».

4. Оставайтесь ниже кредитного лимита

Используйте только тот кредит, который вам действительно нужен. Еще лучше, оставайтесь значительно ниже вашего кредитного лимита.

Еще лучше, оставайтесь значительно ниже вашего кредитного лимита.

Почему? На ваш кредитный рейтинг может повлиять коэффициент использования вашего кредита — сколько из вашего доступного кредита вы используете. И чем ниже коэффициент использования кредита, тем лучше может быть ваш кредитный рейтинг. Фактически, CFPB рекомендует использовать не более 30% вашего кредитного лимита.

5. Тщательно проверяйте правильность своих ежемесячных отчетов

Регулярная проверка выписок по кредитным картам — в Интернете или по почте — может быть отличным способом не забывать о своих расходах. Это может помочь вам обнаружить транзакции, которые вы не узнаете. И это может помочь защитить вас от мошенничества.

Если вы обнаружите несанкционированное списание средств, немедленно сообщите об этом эмитенту вашей кредитной карты. Чем раньше вы заметите и сообщите о мошенничестве с кредитной картой, тем быстрее вы сможете остановить любые несанкционированные расходы от вашего имени.

Capital One даже имеет ряд функций безопасности кредитных карт, которые могут помочь вам защитить себя от мошенничества.

Когда вы настроите мгновенные уведомления о покупках в приложении Capital One Mobile, вы можете получать оповещения в любое время, когда транзакция будет одобрена на вашей карте. 1 Ино, ваш помощник Capital One, помогает защитить вашу учетную запись, отслеживая ваши транзакции и связываясь, когда обнаруживает что-то необычное. 2

6. Немедленно сообщите об утере или краже карты

Сообщите об утере или краже карты, если вы потеряли карту или думаете, что кто-то украл номер вашего счета. Когда вы это сделаете, эмитент вашей карты деактивирует вашу старую карту, чтобы никто другой не мог ее использовать. И вы можете сообщить эмитенту, если на вашем счете есть покупки, которые вы не совершали.

Многие эмитенты карт предлагают нулевую ответственность за мошенничество, что означает, что вам не придется платить за несанкционированные платежи, если ваша карта когда-либо будет утеряна или украдена и использована без вашего разрешения. Поэтому не забудьте сообщить об убытке как можно скорее.

Поэтому не забудьте сообщить об убытке как можно скорее.

Если вы потеряете свою карту или подозреваете, что она была украдена, вы можете заблокировать карту, чтобы предотвратить ее использование. Например, в Capital One вы можете мгновенно заблокировать свою кредитную карту всего несколькими нажатиями в приложении Capital One Mobile. И если вы найдете свою карту, вы сможете разблокировать ее так же легко. 3

7. Контролируйте свой кредит

Всегда полезно внимательно следить за своим кредитом. Мониторинг вашего кредита может помочь вам отслеживать, где вы находитесь. И это еще один способ помочь вам обнаружить ошибки и потенциальные попытки мошенничества, которые могут повредить вашему кредиту.

Одним из способов контроля вашего кредита является использование CreditWise от Capital One. С помощью CreditWise вы можете получить доступ к своему кредитному отчету TransUnion® и еженедельному кредитному рейтингу VantageScore® 3. 0, не нарушая свой рейтинг. CreditWise бесплатен для всех. Вам даже не нужно быть клиентом Capital One, чтобы зарегистрироваться. 4

0, не нарушая свой рейтинг. CreditWise бесплатен для всех. Вам даже не нужно быть клиентом Capital One, чтобы зарегистрироваться. 4

Вы также можете бесплатно получить копию своего кредитного отчета в каждом из трех основных кредитных бюро — Equifax®, Experian® и TransUnion. Посетите AnnualCreditReport.com, чтобы узнать, как это сделать.

Создание, восстановление и поддержание кредита с помощью кредитной карты

Хороший кредит важен. И ответственное использование кредитной карты может быть отличным способом создать кредит с нуля, восстановить свой кредит или сохранить хороший кредитный рейтинг.

Независимо от того, где вы находитесь в своем кредитном путешествии, у вас есть варианты кредитной карты.

Варианты кредитной карты для создания и восстановления кредита

Если вы пытаетесь установить кредит или восстановить свой кредит, вы можете рассмотреть студенческую кредитную карту или кредитную карту с обеспечением.

Или вы можете стать авторизованным пользователем существующей кредитной карты доверенного друга или члена семьи. Поскольку многие эмитенты кредитных карт сообщают кредитным бюро об активности авторизованных пользователей, ответственное использование кредитной карты может помочь вам создать или восстановить свой кредит.

Варианты кредитной карты для поддержания хорошей кредитной истории

Если у вас уже есть хороший кредитный рейтинг, у вас может быть еще больше вариантов кредитной карты. И эти варианты могут даже иметь дополнительные льготы. Например, ответственное использование вашей карты может помочь вам получить возврат наличных денег или вознаграждение за поездку.

Используйте свою кредитную карту, чтобы помочь, а не навредить вашему кредиту

Независимо от того, создаете ли вы, восстанавливаете или поддерживаете свой кредит, кредитная карта может быть ценным инструментом, если вы используете ее ответственно. Выполнение таких действий, как своевременные платежи, оплата сверх минимума, использование только необходимого вам кредита и мониторинг вашего кредита, могут помочь гарантировать, что использование вашей кредитной карты помогает, а не вредит вашему кредиту.

1 Уведомления должны быть включены, следуя шагам, описанным для получения. Хотя мы делаем все возможное, чтобы доставлять уведомления, имейте в виду, что из-за системных проблем или ограничений вашей или нашей технологии или других непредвиденных обстоятельств уведомления могут не доставляться, как ожидалось или предполагалось, и могут задерживаться. Убедитесь, что вы регулярно проверяете свою учетную запись, а не полагаетесь только на уведомления.

2 Ино все время учится и может не все успеть. Возможны перебои в обслуживании Eno. Клиенты Capital One обязаны регулярно проверять выписки по своим счетам. Для использования мобильного банкинга необходим доступ в Интернет. Некоторые или все функции могут быть доступны не всем клиентам Capital One, в зависимости от типа учетной записи. Например, оповещения по электронной почте и оповещения в приложениях недоступны для кредитных карт розничных партнеров и могут быть недоступны для всех кредитных карт партнеров-партнеров Capital One. Подробную информацию о конкретных сборах и платежах можно получить у поставщика услуг. Отправка текстовых сообщений с помощью Eno означает, что вы соглашаетесь обсуждать свою учетную запись с помощью SMS и получать повторяющиеся сообщения. Могут применяться тарифы на передачу сообщений и данных. Может взиматься плата оператора мобильной связи за текстовые сообщения.

Подробную информацию о конкретных сборах и платежах можно получить у поставщика услуг. Отправка текстовых сообщений с помощью Eno означает, что вы соглашаетесь обсуждать свою учетную запись с помощью SMS и получать повторяющиеся сообщения. Могут применяться тарифы на передачу сообщений и данных. Может взиматься плата оператора мобильной связи за текстовые сообщения.

3 Некоторые действия могут продолжаться, включая возвраты, кредиты, платежи, проценты, корректировки споров, другие сборы за счета, транзакции покупки во время простоя системы и некоторые другие освобожденные транзакции.

4 Ваша оценка CreditWise рассчитывается с использованием модели TransUnion® VantageScore® 3.0, которая является одной из многих моделей оценки, используемых кредиторами. Вероятно, это будет не та модель, которую использует ваш кредитор, но это точная мера вашего кредитного здоровья. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю от TransUnion. Оповещения основаны на изменениях в ваших кредитных отчетах TransUnion и Experian® и информации, которую мы находим в даркнете. Инструмент не гарантирует, что обнаружит все кражи личных данных.

Оповещения основаны на изменениях в ваших кредитных отчетах TransUnion и Experian® и информации, которую мы находим в даркнете. Инструмент не гарантирует, что обнаружит все кражи личных данных.

Узнайте больше о реакции Capital One на COVID-19 и ресурсах, доступных клиентам. Для получения информации о COVID-19 посетите Центры по контролю и профилактике заболеваний.

Государственные и частные службы помощи различаются в зависимости от местоположения и могут измениться с момента публикации этой статьи. Проконсультируйтесь с финансовым консультантом или соответствующими государственными учреждениями и частными кредиторами для получения самой последней информации.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

4 лучших способа использования кредитной карты

Автор: Дженнифер Брозич

Обновлено

• 5 минут чтения

На фото: Две женщины пьют кофе на свежем воздухе.

В двух словах

Лучший способ использовать кредитную карту — это использовать ее только тогда, когда она вам нужна, и взимать только ту сумму, которую, как вы знаете, вы можете себе позволить с комфортом вернуть. При таком использовании кредитные карты могут предложить удобный способ оплаты повседневных расходов и могут помочь вам создать кредит, заработать вознаграждение, погасить долг или профинансировать покупку, которую вы можете погасить с течением времени. Но если вы не будете осторожны, кредитная карта также может привести к высоким процентным ставкам, увеличению долга и ухудшению вашего кредитного здоровья.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Кредитные карты могут быть удобной и более безопасной альтернативой оплате наличными или дебетовой картой.

Кредитные карты могут быть полезным инструментом, помогающим вам управлять своими финансами и создавать свою кредитную историю. И в зависимости от кредитной карты, которую вы можете получить, она может обеспечить защиту от мошенничества и покупок, и, в отличие от наличных денег, если ваша карта потеряна или украдена, ее можно легко заменить.

Итак, как лучше всего использовать кредитную карту? Мы рассмотрим четыре способа использования карты: накопление кредита, получение вознаграждения, выплата долга и финансирование покупки. Мы также дадим вам несколько советов по использованию вашей карты, чтобы вы могли избежать накопления ненужных долгов или негативного влияния на вашу кредитную историю.

Найдите подходящую кредитную карту

Исследуйте карты сейчас

- Использование кредитной карты для построения кредита

- Заработать вознаграждение

- Оплата долга

- Финансы A покупка

- с использованием кредитных карт. 1. Использование кредитной карты для создания кредита

Если вы новичок в использовании кредита или хотите улучшить свою кредитную историю, получение кредитной карты может быть хорошим первым шагом для вас. Есть два типа карт, на которые вы можете подать заявку: Обеспеченные и необеспеченные.

Защищенные карты требуют депозита, который часто подлежит возврату, обычно равен вашему кредитному лимиту и будет использоваться в качестве залога. Необеспеченные карты не требуют залога и выдаются в зависимости от вашей кредитоспособности. Защищенные кредитные карты часто имеют менее строгие требования к заявке, чем необеспеченные карты.

История платежей по обоим типам карт обычно передается в три основных бюро потребительских кредитов. Своевременные и полные платежи могут помочь вам установить модель ответственного заимствования и могут помочь вам повысить свой кредит, в то время как просроченные платежи могут негативно повлиять на ваш кредит.

2.

Получайте вознаграждения Кредитные карты могут быть отличным способом получить вознаграждение или вернуть деньги за покупки, которые вы бы сделали в любом случае. На выбор предлагается множество бонусных карт, в том числе карты для путешествий, отелей, авиакомпаний и карты с кэшбэком, и это лишь некоторые из них. Тип карты, который подходит именно вам, будет зависеть от того, какие вознаграждения вы хотите получить, вашего образа жизни и ваших привычек в отношении расходов.

Предостережение, если вы выбираете кредитную карту с вознаграждением или возвратом наличных: несколько исследований, таких как те, что опубликованы в Journal of Research Marketing и Journal of Experimental Psychology, показывают, что люди, которые оплачивают свои покупки кредитной картой, часто тратят больше, чем те, кто платит наличными. Поэтому, если вы собираетесь использовать кредитную карту для получения вознаграждения, вам следует попытаться использовать ее только для оплаты товаров, которые вы обычно покупаете в любом случае и которые, как вы знаете, вы можете оплатить.

Кроме того, за многие бонусные карты взимается годовая плата. Если вы не заработаете достаточно вознаграждения, чтобы компенсировать комиссию, вероятно, имеет смысл выбрать другой тип карты.

3. Погасить задолженность

Использование кредитной карты для покупок может показаться нелогичным, поскольку это один из способов накопления долгов. Но при стратегическом использовании — например, воспользоваться вводной 0% годовых для предложений перевода баланса — кредитная карта действительно может помочь вам погасить долг.

Многие кредитные карты предлагают переводы баланса с низкой процентной ставкой или вообще без нее в течение ознакомительного периода. Если вы переведете долг с высокой процентной ставкой и погасите его до окончания рекламного периода, вы можете сэкономить кучу денег на процентных платежах.

Если вы используете кредитную карту для уменьшения долга, мы не рекомендуем совершать какие-либо дополнительные покупки с помощью этой карты, пока вы не погасите остаток в полном объеме.

Также обратите внимание на комиссии. Некоторые эмитенты кредитных карт взимают комиссию за перевод баланса при переводе баланса с другой карты. Если возможно, попробуйте найти карту, которая предлагает комиссию за перевод начального баланса.Найдите подходящую кредитную карту

Исследуйте карты сейчас

4. Финансирование покупки

В большинстве случаев кредитная карта не лучший вариант для финансирования покупки, поскольку процентные ставки обычно высоки. А вот карта с вводной 0% годовых на покупку может дать возможность беспроцентно погасить крупную покупку. Если вы уверены, что сможете погасить остаток в полном объеме и до окончания начального курса, использование кредитной карты для финансирования покупки может быть хорошим вариантом для вас.

Просто внимательно читайте мелкий шрифт любой кредитной карты, которую вы используете. Некоторые кредитные карты предлагают рекламные акции с отсроченными процентами, что означает, что если вы не оплатите свой баланс полностью до окончания действия предложения, вы можете получить всех процентов, которые были начислены в течение рекламного периода.

Другие карты могут взимать проценты только с оставшегося баланса, но он все равно может быстро накапливаться.Стратегическое использование кредитных карт

Хотя кредитная карта может предоставить многочисленные преимущества при стратегическом использовании, она также может привести к высоким процентным платежам, увеличению долга и негативному влиянию на ваш кредит, если вы не будете осторожны с тем, как вы используете Это. Вот несколько лучших практик, которые помогут вам сохранить свой бюджет и финансовое здоровье в нужном русле.

- Платите вовремя. История ваших платежей является одним из основных факторов, влияющих на ваш кредит. Если вы делаете ежемесячные платежи с опозданием, это может негативно повлиять на вашу кредитную историю, и с вас, вероятно, будет взиматься плата за просрочку платежа.

- Ежемесячно полностью и своевременно оплачивайте счета по кредитной карте. Полное и своевременное погашение остатка поможет избежать высоких процентов. Если вы не можете оплатить весь баланс выписки, заплатите столько, сколько сможете, и обязательно внесите хотя бы минимальный платеж вовремя.

- Покупайте только то, что вы можете позволить себе заплатить наличными. Это может помочь вам избежать перерасхода и помочь вам придерживаться вашего бюджета каждый месяц.

- Оставайтесь значительно ниже своего кредитного лимита. Коэффициент использования вашего кредита — соотношение между общим балансом вашей задолженности и вашими общими кредитными лимитами по всем вашим кредитным картам — является одним из критериев, используемых для расчета вашего кредитного рейтинга. Как правило, низкий коэффициент положительно влияет на кредитный рейтинг, а высокий — отрицательно. Стремитесь сохранить коэффициент использования кредита ниже 30%.

Хранение кредитной карты в кошельке дает много преимуществ, но есть и определенные риски. При стратегическом использовании кредитные карты могут помочь вам создать солидную кредитную историю, заработать вознаграждение за повседневные покупки, погасить долг с высокими процентами или получить беспроцентное финансирование.

1. Использование кредитной карты для создания кредита

1. Использование кредитной карты для создания кредита  Получайте вознаграждения

Получайте вознаграждения

Также обратите внимание на комиссии. Некоторые эмитенты кредитных карт взимают комиссию за перевод баланса при переводе баланса с другой карты. Если возможно, попробуйте найти карту, которая предлагает комиссию за перевод начального баланса.

Также обратите внимание на комиссии. Некоторые эмитенты кредитных карт взимают комиссию за перевод баланса при переводе баланса с другой карты. Если возможно, попробуйте найти карту, которая предлагает комиссию за перевод начального баланса. Если вы не можете оплатить весь баланс выписки, заплатите столько, сколько сможете, и обязательно внесите хотя бы минимальный платеж вовремя.

Если вы не можете оплатить весь баланс выписки, заплатите столько, сколько сможете, и обязательно внесите хотя бы минимальный платеж вовремя.