Содержание

Реструктуризация долгов гражданина | Арбитражный суд Кемеровской области

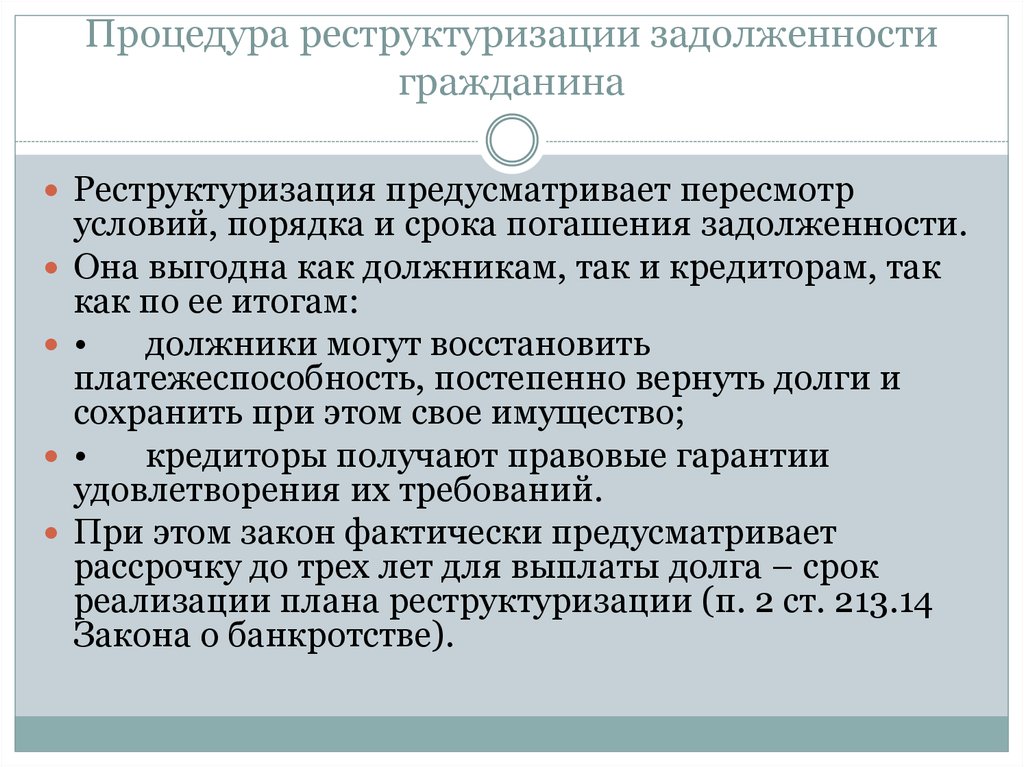

Реструктуризация долгов гражданина – реабилитационная процедура, которая проводится в целях восстановления платежеспособности гражданина и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов.

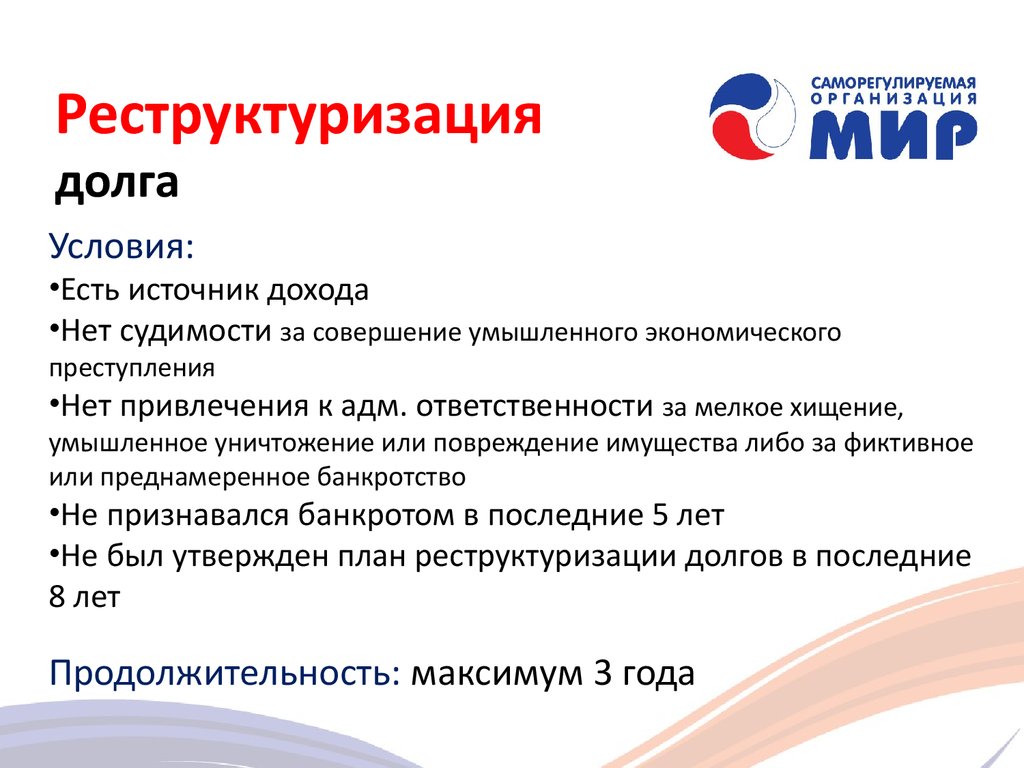

В рамках данной процедуры составляется специальный план – план реструктуризации долгов, который содержит сведения о порядке и сроках погашения долгов и процентов на сумму требований всех кредиторов. При этом срок реструктуризации не может превышать трех лет (п. 2 ст. 213.14 Закона о банкротстве).

Проект плана реструктуризации может быть подготовлен самим должником, а также кредиторами или уполномоченным органом. Проект плана реструктуризации долгов подлежит направлению финансовому управляющему и последующему рассмотрению собранием кредиторов (ст.213.12 Закона о банкротстве).

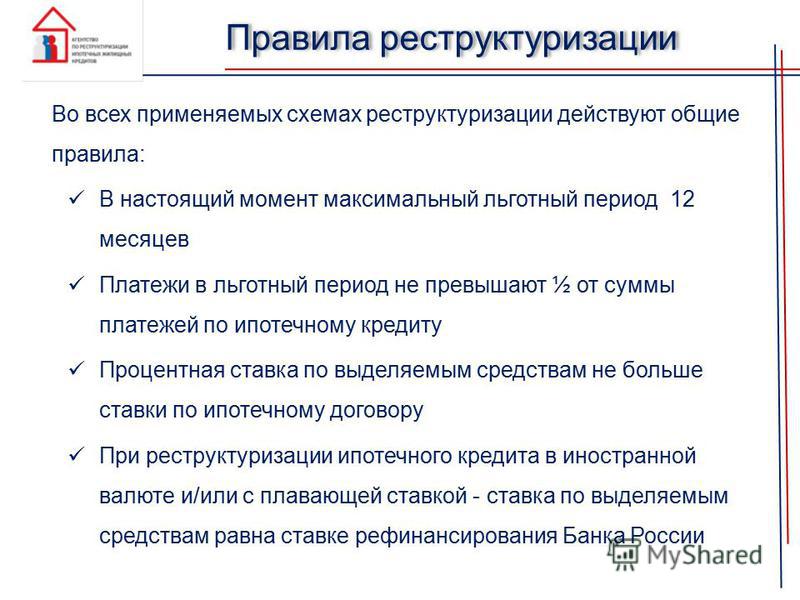

Чтобы утвердить план реструктуризации должник должен соответствовать следующим требованиям, перечисленным в ст. 213.13 Закона о банкротстве, а именно:

213.13 Закона о банкротстве, а именно:

- гражданин должен иметь источник дохода на дату представления плана реструктуризации его долгов;

- гражданин не имеет неснятой или непогашенной судимости за совершение умышленного преступления в сфере экономики и до даты принятия заявления о признании гражданина банкротом истек срок, в течение которого гражданин считается подвергнутым административному наказанию за мелкое хищение, умышленное уничтожение или повреждение имущества либо за фиктивное или преднамеренное банкротство;

- гражданин не признавался банкротом в течение пяти лет, предшествующих представлению плана реструктуризации его долгов;

- план реструктуризации долгов гражданина в отношении его задолженности не утверждался в течение восьми лет, предшествующих представлению этого плана.

План реструктуризации долгов гражданина должен предусматривать погашение требований конкурсных кредиторов и уполномоченного органа пропорционально сумме требований кредиторов, включенных в план реструктуризации долгов гражданина.

С согласия отдельного конкурсного кредитора и (или) уполномоченного органа план реструктуризации долгов гражданина может содержать положение о погашении не в полном размере требований давшего такое согласие лица.

После одобрения собранием кредиторов плана реструктуризации долгов, план подлежит утверждению арбитражным судом, после того как должником будут удовлетворены:

- требования по текущим обязательствам (долги, возникшие после возбуждения дела о банкротстве должника),

- требования перед кредиторами первой и второй очереди, которые включены в реестр требований кредиторов (в первую очередь удовлетворяются требования граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, а также требования о взыскании алиментов; во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору).

В случае, если собранием кредиторов не одобрен план реструктуризации долгов гражданина, арбитражный суд вправе утвердить этот план при условии, что его реализация позволяет полностью удовлетворить требования конкурсных кредиторов по обязательствам, обеспеченным залогом имущества гражданина, иные требования конкурсных кредиторов и требования уполномоченного органа, включенные в реестр требований кредиторов, в размере существенно большем, чем конкурсные кредиторы и (или) уполномоченный орган могли бы получить в результате немедленной реализации имущества гражданина и распределения его среднемесячного дохода за шесть месяцев, и указанный размер составляет не менее чем пятьдесят процентов размера требований таких кредиторов и уполномоченного органа.

После утверждения судом плана реструктуризации, он подлежит исполнению должником и не может быть односторонним образом изменен кредиторами. Однако они вправе, если на то есть законные основания, предъявить иные требования в адрес гражданина отдельно. Если гражданин приходит к выводу, что не может платить по плану реструктуризации, то он обязан уведомить об этом кредиторов.

Важно отметить, что в случае утверждения плана реструктуризации начисление процентов по долгу (например, по кредитным обязательствам) прекращается. То есть план реструктуризации, можно расценивать, как шанс для должника в течение трех лет погасить долг (без процентов) и без продажи его имущества.

Последствия утверждения плана реструктуризации долгов:

- требования кредиторов, могут быть предъявлены к должнику в соответствии планом реструктуризации долгов, а также с соблюдением требований Закона о банкротстве;

- кредиторы не вправе предъявлять требования о возмещении убытков, понесенных ими в связи с утверждением указанного плана;

- прекращение денежных обязательств гражданина путем зачета встречного однородного требования не допускается, за исключением случаев, если это предусмотрено указанным планом;

- ранее принятые судом, арбитражным судом меры по обеспечению требований кредиторов и интересов гражданина отменяются;

- аресты на имущество гражданина и иные ограничения в части распоряжения принадлежащим гражданину имуществом могут быть наложены только в процессе по делу о банкротстве гражданина;

- неустойки (штрафы, пени) и иные санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, требования об уплате которых включены в указанный план, а также подлежащие уплате проценты за такое неисполнение или ненадлежащее исполнение не начисляются, за исключением текущих платежей;

- на сумму требований конкурсного кредитора или уполномоченного органа, включенных в план реструктуризации долгов гражданина, утвержденный арбитражным судом, начисляются проценты в порядке и в размере, которые предусмотрены ст.

213.19 Закона о банкротстве;

213.19 Закона о банкротстве; - гражданин обязан уведомить в письменной форме конкурсных кредиторов и уполномоченный орган о существенном изменении своего имущественного положения в течение пятнадцати дней с даты наступления такого изменения в порядке, установленном планом реструктуризации долгов гражданина. Критерии существенного изменения имущественного положения гражданина устанавливаются в плане реструктуризации его долгов;

- в течение срока исполнения плана реструктуризации долгов гражданина и пяти лет после завершения исполнения указанного плана гражданин, в отношении задолженности которого утвержден указанный план, не вправе скрывать факт осуществления им указанного плана при обращении за получением кредита, а равно и при приобретении товаров (работ, услуг), предусматривающих отсрочку или рассрочку платежа.

213.19 Закона о банкротстве;

213.19 Закона о банкротстве; В случае погашения должником задолженности, предусмотренной планом реструктуризации долгов, суд выносит определение о завершении реструктуризации долгов.

Реструктуризация кредита через суд в 2022

Автор статьи: Константин Милантьев

Последняя редакция 04 февраля 2022

Время на прочтение 7 минут

Просмотров 1 233

Оглавление

- Реструктуризация в досудебном порядке

- Реструктуризация кредита в суде

- Рассрочка в исполнительном производстве

- Реструктуризация через Арбитражный суд

Большой кредит — это дополнительное финансовое бремя на бюджет семьи или отдельно взятого человека. Увы, не всегда все идет по плану, особенно в ковидные времена — доходы падают, многие теряют работу. Как выйти из этой ситуации с минимальными потерями, и будет ли панацеей реструктуризация долга по кредиту через суд? Давайте разбираться.

Реструктуризация в досудебном порядке

Первым делом нужно понять, что это такое — реструктуризация кредита. Это соглашение банка с заемщиком об изменении условий оплаты кредита.

Реструктуризация бывает следующих видов:

Кредитные каникулы: кто получит банковскую отсрочку?Статья по теме

- обычная, когда банк увеличивает срок кредита и тем самым уменьшает сумму ежемесячного платежа;

- кредитные каникулы — банк ставит на паузу выплаты по кредиту на какое-то время (бывают частичные и полные). В эпоху пандемии эта схема получила распространение, хотя обязательные каникулы есть только по ипотеке.

Как сделать реконструкцию кредита на практике? Рассмотрим этот процесс пошагово.

Нужно обратиться с заявлением в банк еще до просрочки платежей по кредиту. Так шансы на положительное решение будут выше. К заявлению прикладываются документы, подтверждающие ухудшение финансового состояния, например:

- справка 2-НДФЛ, подтверждающая невысокий доход, приказ об отстранении, временном простое на предприятии;

- документы о потере работы и постановке на учет в службе занятости;

- любые иные свидетельства финансовой нестабильности и ее причин: уход в армию, в декрет, болезнь заемщика или членов семьи, серьезный урон имуществу.

Банк заинтересован в погашении кредита, он не настроен на лишние судебные тяжбы и беготню за приставами. Поэтому менеджер рассмотрит аргументированный запрос на реструктуризацию и подумает, в какой вид можно привести кредит после реструктуризации, чтобы это устроило обе стороны. Бывает даже, что сам банк, видя плачевное финансовое положение заемщика, выходит к нему с предложением об изменении графика платежей на более щадящий.

Но банк не обязан проводить реструктуризацию кредитов! Это является исключительно его правом, в законе не установлена такая обязанность.

Решение об отказе банка в реструктуризации кредита можно обжаловать в суде, даже через юристов — но толку от этого не будет, судье не на что будет сослаться в решении о признании отказа банка незаконным. Практика судов по этому поводу однозначна.

Однако не стоит думать, что обращение в банк было зря — оно еще сослужит добрую службу. А пока переходим к следующему этапу.

Реструктуризация кредита в суде

Если дела совсем плохи, а договориться о каникулах не удалось, то просрочка копится, обрастает штрафами и неустойкой. Через 4-6 месяцев банк обращается с заявлением в суд о взыскании долга. На этой стадии важно понимать, что судебный процесс — это диалог сторон.

Через 4-6 месяцев банк обращается с заявлением в суд о взыскании долга. На этой стадии важно понимать, что судебный процесс — это диалог сторон.

- Ответчик, который игнорирует повестки, прячется, не берет трубку, заведомо вызывает у судьи раздражение и вряд ли может рассчитывать на положительное решение суда.

Банк подал в суд за неуплату кредита — что делать?Статья по теме

- Что делать? Вооружиться документами об ухудшении финансовой ситуации, которые мы указали выше, и идти в суд. Вот тут вам пригодится отказ банка в досудебной реструктуризации: судья увидит, что вы не сидели, сложа руки, а пытались договориться.

Такой судебный процесс будет торгом об условиях реструктуризации. Факт долга по кредиту неоспорим, но суд будет настоятельно рекомендовать банку пойти навстречу клиенту в тяжелой ситуации. И можно получить выгодные и адекватные условия погашения долга по кредиту: снизить ставку, получить рассрочку, отменить штрафы.

Суд утвердит мировое соглашение с банком, в котором будет описан график выплат — это и будет судебной реструктуризацией кредита без банкротства.

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Суд закроет ваши долги по кредитам и микрозаймам, ЖКХ, распискам, штрафам, налогам и поручительству

- Коллекторы, МФО и банки не будут вас беспокоить

- Приставы прекратят дела, отменят аресты имущества и откроют выезд за границу

Рассрочка в исполнительном производстве

Если договориться о реструктуризации кредиторской задолженности в суде не удалось, то суд просто взыщет сумму долга, процентов и пеней. Взыскание передадут приставам.

Однако и в этом случае есть лазейка: ответчик может обратиться в суд с заявлением об отсрочке или рассрочке исполнения решения или приказа.

Образец заявления приставу на снижение размера удержаний — 15,2 КБ

Образец заявления в суд на отсрочку платежей в ФССП — 18 КБ

Заявление не должно быть голословным, к нему нужно приложить документы, которые подтверждают невозможность исполнения решения суда. Плюс в том, что при положительном решении суда приставы не смогут сильно лютовать. Вам составят график выплат с учетом дохода, или оставят временно в покое, если суд утвердил отсрочку исполнения.

Вам составят график выплат с учетом дохода, или оставят временно в покое, если суд утвердил отсрочку исполнения.

Разумеется, помощь юриста по реструктуризации кредита в суде не будет лишней — это поможет избежать ошибок и сэкономить время и деньги.

Реструктуризация через Арбитражный суд

При наихудшем варианте, когда задолженностей у заемщика много, и они не погашаются, следует обращение в арбитражный суд для признания должника банкротом.

Реструктуризация кредита через суд при банкротстве имеет ряд нюансов. Рассматриваться будут все займы и долги в совокупности: в банкротстве нельзя будет реконструировать только один или пару кредитов, ибо это нарушит права остальных кредиторов.

Реструктуризация долгов гражданина при банкротстве: плюсы и минусыСтатья по теме

При наличии у банкрота зарплаты или иных источников дохода (например, от сдачи собственности в аренду, от самозанятости), можно избежать реализации имущества в банкротстве физ.лица. Суд утвердит план реструктуризации, по которому ответчик постепенно погасит долги.

План реструктуризации будет общим для всех кредитов и задолженностей банкрота. Срок такого плана не может быть больше 3 лет.

Дело ведет финансовый управляющий, от которого зависит итог банкротства. Он является посредником в общении должника с кредиторами и играет важную роль в согласовании с ними плана реструктуризации, также высказывает суду свое мнение о платежеспособности человека, о фиктивности банкротства, о требованиях кредиторов.

Реструктуризация кредита в банкротстве позволяет уйти от кабальных условий и выплатить займы по четкому графику:

- после первого судебного заседания исполнительные производства останавливаются, как и звонки банков, приставов и коллекторов — теперь все претензии направляются в суд, где с ними разбираются юристы;

- для разработки плана погашения долги замораживаются, штрафы и пени не начисляются, а проценты по кредитам, микрозаймам и другим недоимкам устанавливают в размере ключевой ставки Банка России;

суд утвердит план, даже если человек не может выплатить все долги, но готов погасить более только 50% долговой массы, при условии, что эта сумма больше, чем стоимость имущества должника, которое можно реализовать.

Например, Арбитраж утвердит план на погашение 70% суммы всех займов, тогда оставшиеся 30% списываются.В итоге при успешном исполнении плана реструктуризации физ.лицо сохраняет свое имущество и не получает статус банкрота, а значит, нет и ограничений.

Например, Арбитраж утвердит план на погашение 70% суммы всех займов, тогда оставшиеся 30% списываются.

Например, Арбитраж утвердит план на погашение 70% суммы всех займов, тогда оставшиеся 30% списываются.

При наличии у банкрота стабильного источника дохода суд утверждает план реструктуризации. Если денег нет, или долги неподъемные, суд признает гражданина банкротом и вводит реализацию имущества. Как проходит реализация, что продают, и какие последствия наступают, читайте в этом материале.

Как видите, существует много способов добиться отсрочки или уменьшения платежей по кредиту. Консультация юриста поможет выбрать подходящий.

Наши услуги и цены

Бесплатная консультация

0 ₽

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Подробнее

Подготовка к судебной процедуре банкротства

20 580 ₽

- Составление подробной инструкции по банкротству, на основании анализа ситуации должника

- Подготовка необходимых запросов в банки и другие организации

- Контроль сбора документов

- Составление заявления о банкротстве

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

Подробнее

Банкротство физического лица под ключ

от 8 460 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Константин Милантьев

Основатель компании

Маргарита Холостова

Финансовый управляющий

Александр Раменский

Старший юрист по банкротству физ. лиц

лиц

Дмитрий Комаров

Юрист по банкротству физических лиц

Евгений Димитриев

Юрист по банкротству физических лиц

Ирина Боровская

Консультант по банкротству

Александр Макаров

Юрист по банкротству

КредитРеструктуризация долговРеструктуризация кредита

Статьи по теме

Популярные статьи

Исполнительное производство при банкротстве Предыдущая статья

Защита должника в исполнительном производстве Следующая статья

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как договориться с банком о реструктуризации задолженности

Реструктуризация кредита – один из механизмов решения проблемных ситуаций, которые могут возникать у корпоративных заемщиков. Однако в России речь зачастую идет о самом существовании бизнеса, потому что заемщик обращается в банк слишком поздно.

Однако в России речь зачастую идет о самом существовании бизнеса, потому что заемщик обращается в банк слишком поздно.

В чем причина? В незнании механизмов реструктуризации? В страхе банка принять на себя риски? В излишней самоуверенности менеджмента и акционеров?

Как взаимодействовать с банком, чтобы наладить контакт в проблемной ситуации? Вот несколько правил, следование которым поможет получить одобрение на реструктуризацию.

Раннее информирование

Зачастую заемщик стремится скрыть трудности от банка в надежде выиграть время. При этом он склонен переоценивать свою способность решить ситуацию самостоятельно. Замаскированные проблемы медленно вызревают, ситуация выходит из-под контроля. В итоге банк теряет доверие к заемщику, обе стороны несут убытки.

Что бы ни было причиной сложившейся ситуации – управленческие просчеты, конфликт акционеров, рыночные проблемы, несоблюдение обязательств третьих сторон, – важно не только то, почему заемщик в ней оказался. Важно, как он ведет себя дальше.

Важно, как он ведет себя дальше.

Если заемщик хочет решить проблему, в его интересах как можно раньше выйти на контакт с банком, чтобы вместе найти приемлемый вариант реструктуризации. Доступных каналов много – это и клиентский менеджер, и любые другие официальные и неофициальные средства связи. Открытость к диалогу – главный показатель желания заемщика вернуть бизнес на траекторию стабильного развития.

На практике утаить предбанкротную ситуацию практически нереально, так как банк отслеживает финансовое состояние крупных клиентов. Так, в Альфа-банке есть система ранних сигналов. Мы анализируем отклонения финансовых показателей заемщика от плановых, информацию из открытых источников, изменения на отраслевых рынках, строим стрессовые модели. Но решение о реструктуризации кредита может быть найдено только совместно – на том этапе, когда должник готов признать проблему и вступить в переговоры.

Совместное решение проблемы

Если у заемщика нет ресурсов, чтобы вывести бизнес из проблемной ситуации, банк может пойти ему навстречу. Но важно помнить, что банк и заемщик разделяют ответственность за судьбу компании и урегулирование задолженности. Как ни странно, часто заемщик к этому не готов. Он приходит и говорит: «Забирайте мой бизнес, я пошел». К этому моменту, как правило, бизнес уже ничего не стоит, кредитные средства потрачены или пропали.

Но важно помнить, что банк и заемщик разделяют ответственность за судьбу компании и урегулирование задолженности. Как ни странно, часто заемщик к этому не готов. Он приходит и говорит: «Забирайте мой бизнес, я пошел». К этому моменту, как правило, бизнес уже ничего не стоит, кредитные средства потрачены или пропали.

Спасение становится реальным, если акционеры готовы активно включаться в управление бизнесом и переговоры с банками, а также задействовать свободный денежный поток от других своих активов или продажи личного имущества.

Так, в декабре 2014 г., после девальвации рубля, наш клиент – крупный московский девелопер на рынке офисной недвижимости – столкнулся с трудностями в обслуживании кредитов. Он оставил свои хобби и вернулся к управлению бизнесом. Мы взяли ситуацию под совместный контроль и перешли на более щадящий график погашения задолженности, в том числе с учетом его прибыли от других бизнесов. Ситуация продлилась год, после чего заемщик вернулся к первоначальному графику погашения кредита в Альфа-банке.

Наличие антикризисного плана

Реструктуризацию неверно использовать для прикрытия более глубоких проблем, таких как отсутствие устойчивой бизнес-модели и некомпетентность менеджмента. Показателем серьезного настроя заемщика является антикризисный план. В некоторых случаях банк может найти команду экспертов, но план выведения бизнеса из проблемной ситуации должен сложиться у его акционеров или менеджмента.

Я часто вижу оптимистичные планы, рассчитанные на то, чтобы произвести более благоприятное впечатление на банк. Это только отдаляет заемщика от его цели, так как мы всегда делаем собственные стресс-тесты. Чем больше антикризисный план приближен к реальности, тем проще договориться с кредитором о совместном выходе из ситуации.

Зачастую заемщик приходит в банк с неким доверенным консультантом, которого он считает переводчиком с русского на банковский язык. Секрет в том, что банкиры тоже говорят на русском языке и добавление еще одного звена чаще всего затрудняет переговоры. Есть исключения, но они лишь подтверждают правило, что между заемщиком и банком не должно быть посредников.

Есть исключения, но они лишь подтверждают правило, что между заемщиком и банком не должно быть посредников.

Когда антикризисный план утвержден, встает вопрос о контроле за его реализацией. В мировой практике были примеры реструктуризации обязательств особо крупных заемщиков, которых называют «слишком большими, чтобы рухнуть». Их долговая нагрузка становилась настолько значительной, что кредиторы просто обязаны были входить в их рабочие органы и контролировать их деятельность. На российском рынке сейчас есть ряд компаний, готовых выполнять подобную функцию для банков на время исполнения антикризисного плана.

Внимание к реализации плана требуется и при реструктуризации долгов малого и среднего бизнеса. Основная проблема таких фирм – в отсутствии отстроенной системы управления. Еще вчера такой заемщик был «ларьком», а сегодня получает от банка значительные суммы. Он может просто не справиться с этой ответственностью, поэтому задача банка – предупредить его о возможных проблемах и направить его усилия на их решение.

Реструктуризация имеет стоимость

В большинстве случаев банк рассматривает реструктуризацию на новых условиях как более рискованный кредит. Поскольку деятельность банка контролируют регуляторы и аудиторы, он обязан формировать резервы под риски, что отражается в расчете его капитала.

Иными словами, реструктуризация обходится банку дороже, чем первоначальный кредит. Поэтому логично, что она имеет стоимость и для заемщика. Банк вправе взять комиссию за реструктуризацию, а также потребовать внести дополнительное обеспечение, в том числе и личным имуществом акционеров.

Личное поручительство акционеров

Проблемы бизнеса нельзя рассматривать отдельно от благосостояния его собственников. В кризисный период акционерам нужно забыть о дивидендах и финансировании личных проектов; средства нужны в первую очередь для спасения бизнеса. Не должно быть попыток ухода от налоговой задолженности и манипуляций в общении с банком («дайте отсрочку или бизнес ляжет»).

В некоторых случаях, когда переговоры проходят очень тяжело, банк утверждает условия реструктуризации в суде в форме мирового соглашения. Это не самоцель, а дополнительная защита договоренностей, так как ошибки менеджмента компании несут угрозу для вкладчиков банка-кредитора.

Альфа-банк также часто просит поручительство акционеров. Это во многом дисциплинирующее условие может быть снято, как только компания выйдет на плановые показатели. Если же акционер не готов поручиться за свой бизнес, это сигнал, что он сам в него не верит и спасать его уже не нужно.

Речь идет именно об акционерах, потому что менеджер всегда может сложить руки и сказать: «я устал, я ухожу» или «я только второй день работаю и не разобрался». Правда, здесь тоже могут возникать сложности. В моей практике было такое: 10 акционеров разбились на три конфликтующие группы, каждая из которых предлагала свой антикризисный план. В итоге Альфа-банк вошел в сделку с теми акционерами, которые лично поручились за исполнение своего решения.

Отдельный вопрос – реструктуризация обязательств госпредприятий. Как правило, акционер готов поручиться за них и при необходимости проводить дофинансирование из средств госбанков для выхода из кризиса. Разумеется, согласование таких действий бывает длительным, но итогом может стать устраивающая все стороны структура обязательств и обеспечения.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов

Реструктуризация кредита — все, что вам нужно знать

Кредит на дом

Резюме: Схема реструктуризации кредита решает значительное количество финансовых проблем. Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой. Читать далее!

Читать далее!

11 ноя 2021

по

Команда FinFIRST

Для людей, испытывающих финансовые затруднения, реструктуризация кредита может быть благословением. Вот краткий обзор

Пандемия COVID-19 принесла с собой значительное количество финансовых проблем. Вызывающее тревогу количество индийцев потеряло работу за последние два года, и еще большее число влезло в долги. Предприятия закрываются, в результате чего сотни сотрудников теряют работу практически без предупреждения. Даже тех, кто сохранил свои рабочие места, попросили работать за небольшую часть того, что они делали раньше. Таким образом, в то время как расходы продолжали стремительно расти, доходы остановились.

Следовательно, большая часть населения Индии столкнулась с трудностями при выплате кредита EMI. Чтобы помочь решить проблему, Резервный банк Индии (RBI) предложил схему реструктуризации кредита. Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой.

Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой.

Что такое реструктуризация кредита?

Это метод, используемый предприятиями, частными лицами и даже правительствами, чтобы избежать дефолта по текущим долгам путем переговоров о снижении процентных ставок. Когда должник находится в бедственном финансовом положении, реструктуризация кредита является менее дорогостоящей альтернативой неплатежеспособности. Он может помочь как должнику, так и кредитору.

Реструктуризация кредита 1.0

27 марта 2020 года RBI ввел мораторий на EMI в ответ на ситуацию с COVID-19. После объявления RBI призвал все финансовые фирмы внедрить одобренную советом политику, которая будет возмещать или корректировать проценты, начисленные должникам в течение периода моратория.

Реструктуризация кредита 2,0

В соответствии с этой схемой должники имели возможность либо выбрать мораторий, либо запросить приостановку своих платежей EMI на несколько месяцев. В качестве альтернативы они также могут запросить снижение своих EMI, чтобы они могли продолжать регулярные платежи.

В качестве альтернативы они также могут запросить снижение своих EMI, чтобы они могли продолжать регулярные платежи.

ПОДРОБНЕЕ

Ипотечный кредит: что это такое? Понимание типов и процессов

Как использовать калькулятор жилищного кредита EMI?

Руководство по реструктуризации кредита

Должники, которые осуществляют регулярные платежи по своему кредитному счету, могут воспользоваться схемой реструктуризации кредита Резервного банка Индии. По состоянию на март 2021 года ссудные счета, которые были реструктурированы, должны были быть классифицированы как «Стандартные» в соответствии с программой. Если заемщик не может регулярно обслуживать ссудный счет, он будет обозначен как неплатежеспособный счет и классифицирован как не отвечающий стандартам по истечении определенного периода времени. Заемщики этой категории не будут иметь права на реструктуризацию кредита 2. 0.

0.

Большинство заемщиков ММСП не смогут претендовать на реструктуризацию в соответствии с планом RBI, если они ранее использовали схему реструктуризации кредита. Физические лица-заемщики, счета которых уже были реструктурированы, могут подать заявку на реструктуризацию кредита 2.0 (если увеличение продолжительности не превышает 24 месяцев). Совокупный эффект от всех программ, включая эту программу, на продление срока не должен превышать 24 месяцев в соответствии со стандартами RBI.

Как происходит реструктуризация кредита банками?

Когда корпорация или физическое лицо приближается к обращению взыскания, они пытаются реструктурировать свой долг. Обращение к банкам с просьбой согласиться на снижение процентных ставок по кредитам или продление периода, когда должны быть выплачены платежи физического лица или компании, или и то, и другое, типично для процесса реструктуризации долга. Эти действия увеличивают перспективы отдельных лиц и компании по погашению своих долгов и сохранению своей деятельности.

Кредиторы понимают, что если физическое или юридическое лицо будет доведено до банкротства или ликвидации, они получат значительно меньше. Реструктуризация кредита может быть беспроигрышной ситуацией для обеих сторон, поскольку компания избегает банкротства. Кредиторы зарабатывают больше денег, чем они могли бы получить в процедуре банкротства.

Реструктуризация кредита может быть беспроигрышной ситуацией для обеих сторон, поскольку компания избегает банкротства.

Влияет ли реструктуризация кредита на кредитный рейтинг?

Да, реструктуризация вашего долга повредит вашему кредитному рейтингу . Поэтому, если другие варианты недоступны, в качестве пути вперед следует рассмотреть реструктуризацию. Единовременная реструктуризация кредита может не повлиять на кредитный рейтинг, но это не факт. Если вы не видите другого выхода, вы можете использовать реструктуризацию кредита как разовый вариант. Тем не менее, не пытайтесь реструктурировать свой кредит, чтобы избежать каких-либо трудностей с получением кредита в будущем.

Тем не менее, не пытайтесь реструктурировать свой кредит, чтобы избежать каких-либо трудностей с получением кредита в будущем.

Надеемся, приведенная выше информация о реструктуризации кредита оказалась для вас полезной. Если вы чувствуете, что реструктуризация кредита не поможет, вы всегда можете выбрать консолидацию долга. Вы можете взять ипотечный кредит в банке IDFC FIRST, который поможет вам погасить любой существующий долг. Как только ваш долг в разных местах будет погашен, вам нужно будет сосредоточиться только на погашении одного кредита в IDFC FIRST Bank. Таким образом, сумма, которую вы будете тратить на проценты, резко сократится.

Отказ от ответственности

Содержание этой статьи/инфографики/изображения/видео предназначено исключительно для информационных целей. Содержимое носит общий характер и предназначено только для информационных целей. Это не заменяет конкретный совет в ваших собственных обстоятельствах. Информация подлежит обновлению, дополнению, пересмотру, проверке и изменению, и она может существенно измениться. Информация не предназначена для распространения или использования каким-либо лицом в какой-либо юрисдикции, где такое распространение или использование будет противоречить закону или постановлению или повлечет за собой выполнение каких-либо требований по лицензированию или регистрации IDFC FIRST Bank или его аффилированных лиц. Банк IDFC FIRST не несет ответственности за любые прямые/косвенные убытки или обязательства, понесенные читателем в связи с принятием каких-либо финансовых решений на основании упомянутого содержания и информации. Пожалуйста, проконсультируйтесь с вашим финансовым консультантом, прежде чем принимать какое-либо финансовое решение.

Информация подлежит обновлению, дополнению, пересмотру, проверке и изменению, и она может существенно измениться. Информация не предназначена для распространения или использования каким-либо лицом в какой-либо юрисдикции, где такое распространение или использование будет противоречить закону или постановлению или повлечет за собой выполнение каких-либо требований по лицензированию или регистрации IDFC FIRST Bank или его аффилированных лиц. Банк IDFC FIRST не несет ответственности за любые прямые/косвенные убытки или обязательства, понесенные читателем в связи с принятием каких-либо финансовых решений на основании упомянутого содержания и информации. Пожалуйста, проконсультируйтесь с вашим финансовым консультантом, прежде чем принимать какое-либо финансовое решение.

Предыдущий

Закон RERA (Орган регулирования недвижимости) значение и правила

Следующий

Что такое гербовый сбор — регистрация и сборы

Все, что вам нужно знать о схеме реструктуризации кредита

org/BreadcrumbList»>

org/BreadcrumbList»>Подать заявку на кредит

Экономические последствия пандемии, вызванной COVID-19, привели к серьезным экономическим трудностям для миллионов людей. Спустя семь месяцев многие вынуждены работать за пониженную плату. Многие другие не смогли найти оплачиваемую работу после потери работы/бизнеса.

Для заемщиков-физлиц ситуация сложнее. Мораторий RBI, который был предоставлен в качестве меры по оказанию помощи заемщикам, пострадавшим от пандемии, на 6 месяцев, закончился 31 августа 2020 года. Теперь ожидается, что заемщики будут выплачивать свои EMI в соответствии с пересмотренными графиками после моратория. Однако для многих это по-прежнему остается проблемой ввиду продолжающейся потери дохода.

Принимая во внимание меняющуюся ситуацию и борьбу людей, Резервный банк Индии объявил о плане урегулирования или единовременной схеме реструктуризации кредита, позволяющей кредиторам помочь пострадавшим заемщикам, изменив определенные условия их непогашенных кредитов. Это предоставит заемщикам небольшую гибкость в отношении погашения кредита, стоимости процентов и срока кредита в зависимости от типа соглашения с кредитором.

Однако к схеме реструктуризации кредита прилагаются определенные условия, на основании которых кредиторы будут предоставлять помощь пострадавшим заемщикам. Давайте посмотрим на различные аспекты этого и значение реструктуризации кредита.

Что такое реструктуризация кредита?

Реструктуризация кредита — это процесс, в ходе которого заемщики, сталкивающиеся с финансовыми трудностями, пересматривают и изменяют условия кредита с кредитором, чтобы избежать дефолта. Это помогает поддерживать непрерывность обслуживания долга и дает заемщикам определенную степень гибкости для восстановления финансовой стабильности.

Обязательно прочтите: Различные виды кредитов, доступных в Индии

Кто может воспользоваться преимуществами реструктуризации кредита?

В соответствии с директивами RBI, это одноразовая схема реструктуризации для изменения условий погашения, которая будет применяться к физическим лицам, а также к ММСП/корпоративным заемщикам, которые пострадали в финансовом отношении из-за блокировки COVID-19.

- Для физических лиц схема реструктуризации кредитов будет применяться к любому типу личного кредита, предоставленного физическим лицам, который состоит из потребительского кредита, кредита, взятого для улучшения и приобретения домашнего имущества, кредита на образование, кредита, взятого для инвестирования в финансовые активы и т. д.

- В соответствии с планом урегулирования, утвержденным RBI, только те индивидуальные заемщики могут воспользоваться этой возможностью, только если кредит не был непогашен более 30 дней по состоянию на 1 марта 2020 года.

Таким образом, если какая-либо ссуда просрочена более чем на 30 дней до даты закрытия, она уже будет объявлена как безнадежный актив или NPA. Этот период составляет 89 дней для заемщиков ММСП.

Право заемщика на участие в схеме реструктуризации кредита будет зависеть от следующего:

- Влияние пандемии в виде потери дохода/бизнеса.

- Возможность погашения на основе различных факторов, включая вашу кредитную историю.

- Проверка предоставленных документов и их последующая оценка кредитором.

- Политика кредитора по реструктуризации кредита.

Какие преимущества предлагает схема реструктуризации кредита?

В соответствии с директивами RBI, кредитор может предложить заемщикам два варианта: либо ввести мораторий на кредит до двух лет, либо продлить срок кредита, чтобы уменьшить EMI к оплате в соответствии с платежеспособностью. Однако продление срока пребывания в должности (включая мораторий, если предлагается) не может превышать 24 месяцев.

Кроме того, заемщик может также перевести непогашенную сумму процентов в отдельную кредитную линию, чтобы уменьшить общую долговую нагрузку на заемщика.

Кроме того, личный кредитный счет будет храниться как «стандартный» счет, а не по умолчанию, пока кредитор не согласится приступить к реализации плана реструктуризации.

У кредитора будет 90 дней для реализации плана реструктуризации кредита. Если это не будет реализовано, ссудный счет будет объявлен неработающим активом.

Какова крайняя дата реструктуризации кредита?

Согласно циркуляру RBI, последняя дата подачи заявки на схему реструктуризации кредита — 31 декабря 2020 года. Однако это может варьироваться в зависимости от кредитора, поэтому было бы целесообразно проконсультироваться с вашим кредитором для подтверждения.

Как повлияет реструктуризация кредита на кредитный рейтинг?

Если кредитор согласен с вашей схемой реструктуризации кредита, об этом нужно будет сообщить в бюро, и ваш кредитный отчет будет отражать этот «Реструктурированный» кредит. Увеличение общего долга может повлиять на ваш кредитный рейтинг. Однако это можно исправить за счет регулярных и своевременных выплат в соответствии с пересмотренным графиком в течение определенного периода времени.

Увеличение общего долга может повлиять на ваш кредитный рейтинг. Однако это можно исправить за счет регулярных и своевременных выплат в соответствии с пересмотренным графиком в течение определенного периода времени.

Является ли использование механизма реструктуризации кредита хорошей идеей?

Использование схемы реструктуризации кредита сопряжено с огромными затратами для заемщика и в долгосрочной перспективе может повлиять на ваши финансы. Вот как это сделать:

- Комиссионные сборы: может взиматься комиссия за реструктуризацию кредита, которую необходимо оплатить

- Увеличение процентов к уплате: поскольку реструктурированный кредит имеет более длительный период погашения и каникулы по выплате процентов, общий процент по кредиту накапливается.

- Увеличение срока владения: если ваш ежемесячный EMI уменьшится, ваш срок владения увеличится, а это означает, что вы будете оставаться в долгах в течение более длительного периода времени.

Чтобы лучше понять это, мы рекомендуем вам использовать наш бесплатный калькулятор реструктуризации кредита.

Процесс подачи заявки на схему реструктуризации кредита

Заемщики должны учитывать, что для реструктуризации кредита

- вам необходимо официально подать заявку на веб-сайте вашего кредитора (или через любой из предписанных каналов, указанных вашим кредитором).

- После того, как они рассмотрят ваше заявление, они могут согласиться продолжить работу, после чего вас попросят предоставить документы.

- Только после успешной проверки документов и информации в вашем заявлении, а также оценки кредитором вашей платежеспособности ваш кредитор может принять ваш запрос

- Затем ваш кредитор обсудит с вами условия реструктуризации. Если вы согласны с условиями, пересмотренное расписание будет отправлено вам по номеру

.

Пока вышеуказанный процесс не будет завершен, вы должны продолжать оплачивать свои EMI в соответствии с вашим текущим графиком. Невыплата EMI будет рассматриваться как дефолт и соответственно влечет за собой штрафы и другие сборы. Также обратите внимание, что:

Также обратите внимание, что:

- Эта схема не будет автоматически применяться к заемщикам, независимо от того, воспользовались ли они 6-месячным мораторием.

- Мораторий не обязательно может быть предоставлен в рамках этой схемы всем заявителям — это будет полностью зависеть от политики вашего кредитора и вашего права на нее. Поэтому, даже если вы подали заявку на реструктуризацию кредита, убедитесь, что вы платите свои EMI в соответствии с текущим графиком, пока процесс подачи заявки не будет завершен и график реструктурированного кредита не будет предоставлен вам.

- В соответствии с этой схемой дополнительная кредитная линия не предоставляется.

Заключение

Прежде чем подавать заявку на эту схему, взвесьте все за и против. Реструктуризация кредита должна рассматриваться как крайняя мера для управления вашим кредитным счетом. Если вы можете оплачивать свои EMI в соответствии с текущим графиком, управляя своим бюджетом или используя новые источники дохода и т. д., то настоятельно рекомендуется сделать это. Своевременное погашение ваших EMI и быстрое погашение кредита значительно улучшит ваш кредитный рейтинг, а общий долг уменьшится. Это позволит вам легко использовать кредиты в будущем для любых чрезвычайных ситуаций или важных личных/деловых потребностей.

д., то настоятельно рекомендуется сделать это. Своевременное погашение ваших EMI и быстрое погашение кредита значительно улучшит ваш кредитный рейтинг, а общий долг уменьшится. Это позволит вам легко использовать кредиты в будущем для любых чрезвычайных ситуаций или важных личных/деловых потребностей.

Тенденции

5 распространенных мифов о кредите на велосипед, которые следует игнорировать

5 Преимущества кредита на двухколесный велосипед для женщин

Подать заявку на кредит на двухколесный велосипед?

Загрузить приложение InstaLoan

Подайте заявку на потребительский кредит всего за 2 минуты* и получите кредит до 25 лакхов*, загрузите приложение прямо сейчас!

Быстрые ссылки

Видео по теме

5 Ситуации, когда реструктуризация кредита может быть не лучшей идеей

org/BreadcrumbList»>

org/BreadcrumbList»>В текущем сценарии из-за вызванной пандемией Covid-19, которая привела к серьезным экономическим потрясениям, RBI объявил о единовременной схеме реструктуризации кредита, которая позволяет всем кредиторам реструктурировать кредиты заемщиков, которые продолжают сталкиваться с финансовым стрессом.

Однако, как заемщик, реструктуризация кредита должна быть вашим последним средством, так как это увеличивает общую стоимость кредита. Ниже приведены 5 таких ситуаций, когда вам следует избегать реструктуризации кредита.

Ниже приведены 5 таких ситуаций, когда вам следует избегать реструктуризации кредита.

Когда у вас есть достаточные средства для погашения кредита

Если у вас осталось достаточно средств или адекватный источник дохода, то не рекомендуется прибегать к реструктуризации кредита. В процессе реструктуризации кредита срок погашения продлевается кредитором, чтобы снизить сумму EMI, что заставляет вас платить намного больше из-за лавинообразного эффекта процентных платежей.

Кроме того, ваш кредитор должен будет сообщить о реструктуризации кредита в кредитное бюро, и этот кредитный счет будет отображаться как «Реструктурированный» в вашем кредитном отчете, что может негативно повлиять на ваш кредитный профиль. Ваша учетная запись будет подвергнута более тщательной проверке, если в будущем у вас возникнет потребность в кредите для проверки вашей платежеспособности.

Поэтому, если у вас есть свободные средства и они не потребуются в ближайшем будущем или источнике дохода для выполнения всех ваших финансовых обязательств, используйте их для погашения задолженности.

Если у вас нет надлежащего плана погашения

Хотя реструктуризация кредита может показаться привлекательной, если вы продолжите работу без надлежащего плана погашения реструктурированного кредита, это может завести вас в еще одну долговую ловушку.

Составьте надлежащий план погашения с учетом всех ваших текущих и будущих доходов и расходов, чтобы вы могли надлежащим образом обслуживать кредит. Пройдите все варианты реструктуризации кредита и выберите с умом, только если вы можете выполнить новый план погашения.

Рекомендуем прочитать: Как погасить просроченные платежи с помощью личного кредита?

В случае дефолта по реструктурированному кредиту это будет иметь серьезные последствия для ваших финансов и кредитоспособности.

Когда вы приближаетесь к пенсии

Реструктуризация означает увеличение бремени погашения кредита по сравнению с первоначальным сроком. Вы должны погасить большую сумму денег из-за продления срока кредита или преобразования непогашенных процентов в отдельную кредитную линию.

Вы должны погасить большую сумму денег из-за продления срока кредита или преобразования непогашенных процентов в отдельную кредитную линию.

Таким образом, если вы приближаетесь к пенсионному возрасту, выбор варианта реструктуризации кредита может также повлиять на ваши финансы и пенсионные планы. Лучше избегать реструктуризации кредита, если срок погашения превышает дату выхода на пенсию. Вы можете столкнуться с проблемами ликвидности или трудностями при выполнении новых обязательств по погашению.

Когда у вас есть доступ к дешевым источникам финансирования

Прежде чем рассматривать вариант реструктуризации кредита, вы можете изучить другие варианты, такие как перевод остатка личного кредита или получение кредита под ваши фиксированные депозиты или другие активы, которые предлагают более низкую процентную ставку для выплаты от кредита с высокой процентной ставкой.

Перенос остатка личного кредита — один из лучших способов снизить процентную ставку и увеличить срок погашения без ущерба для кредитоспособности. Вы также можете планировать свои EMI с помощью калькулятора EMI личного кредита или калькулятора перевода остатка личного кредита. Это делает ваши EMI более управляемыми и может вести переговоры с кредитором о лучшей сделке с помощью этого варианта рефинансирования.

Вы также можете планировать свои EMI с помощью калькулятора EMI личного кредита или калькулятора перевода остатка личного кредита. Это делает ваши EMI более управляемыми и может вести переговоры с кредитором о лучшей сделке с помощью этого варианта рефинансирования.

Когда это влияет на ваши основные финансовые цели

Выгоды от реструктуризации кредита дорого обходятся и могут помешать достижению других долгосрочных финансовых целей. Например, продлевая срок погашения кредита или беря новую кредитную линию для погашения непогашенных процентов, вы подвергаете риску свои долгосрочные цели, такие как пенсионное планирование, фонды образования детей. В конечном итоге вы можете сократить размер медицинской страховки или взноса в чрезвычайный фонд. Это не только поставит на карту ваши финансовые цели, но и увеличит финансовые риски.

Заключение

Реструктуризация кредита не для всех и предназначена для восстановления финансового здоровья и стабильности для тех, кто сталкивается с реальными проблемами с денежными потоками и не имеет абсолютно никакого другого выбора (сокращение расходов, продажа или закладывание активов и т.