Содержание

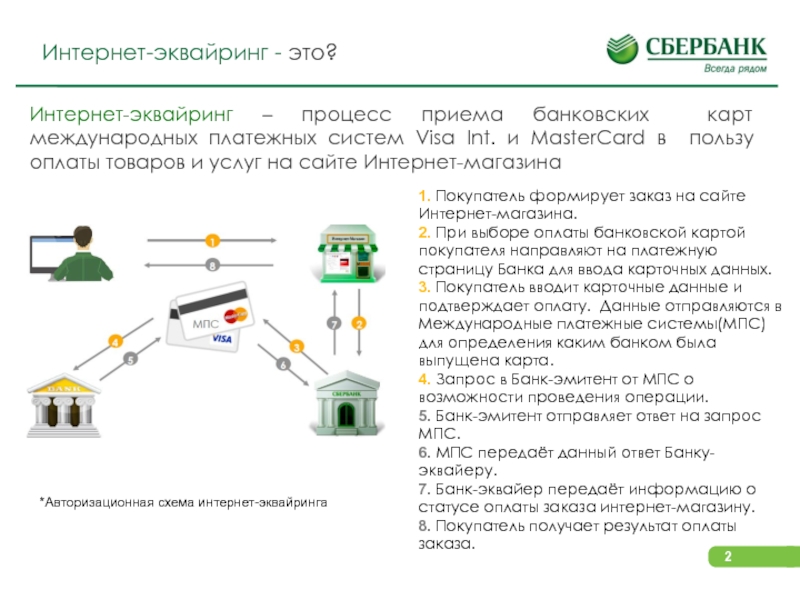

Что такое интернет-эквайринг и какие у него возможности

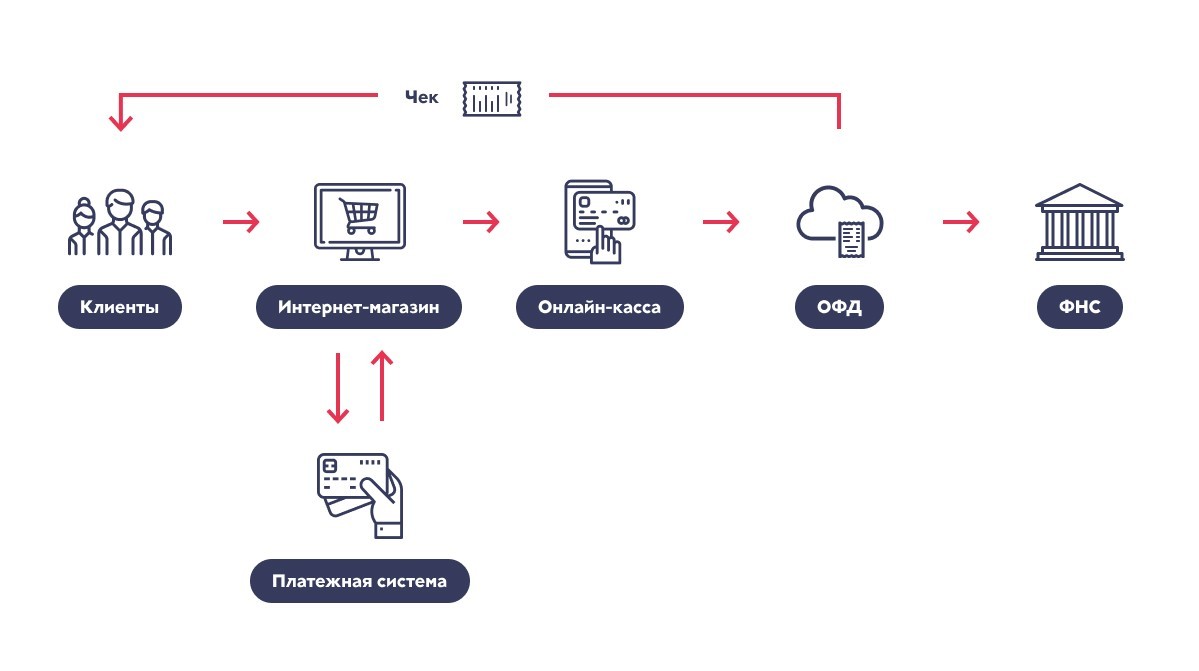

Как принимать платежи в интернете?

Для этого нужно:

Открыть ИП или ООО.

Открыть расчетный счет.

Выбрать и подключить онлайн-кассу.

Подключить интернет-эквайринг.

Некоторые могут пропустить третий шаг. Например, ИП на спецрежиме «Налог на профессиональный доход» можно не подключать онлайн-кассу. Кто еще может работать без онлайн-кассы

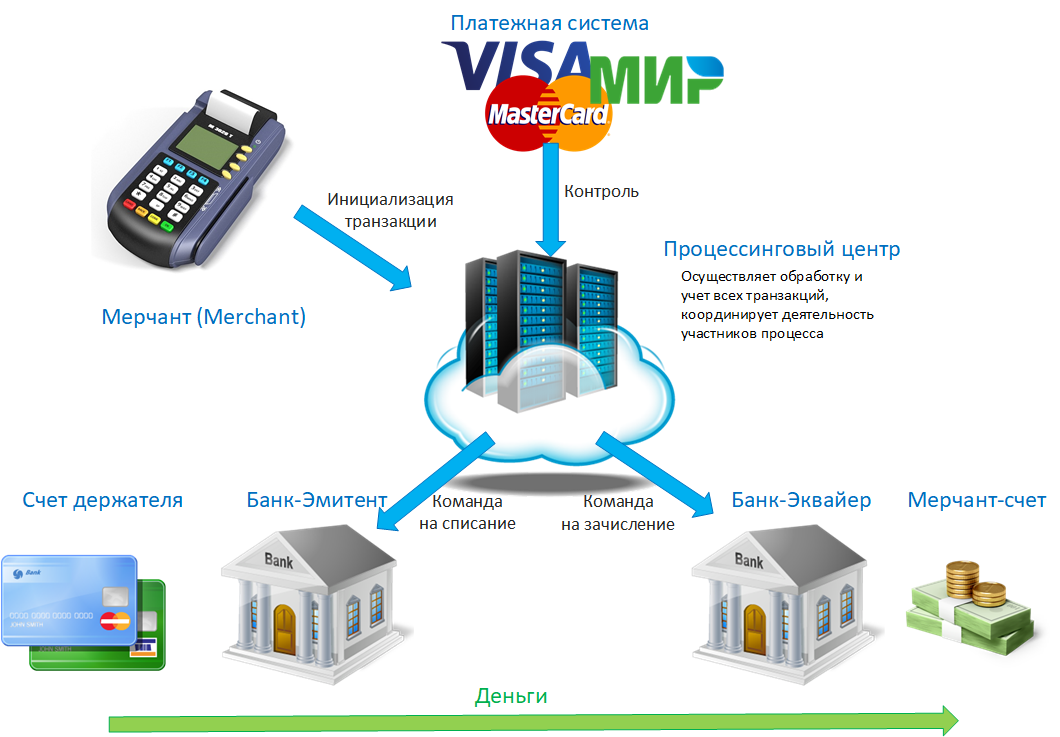

Как работает интернет-эквайринг?

Оплата по интернет-эквайрингу — процесс с несколькими участниками:

покупатель;

мерчант — в эквайринге так называют компанию, которая получает деньги от покупателя за товар или услугу;

банк‑эмитент — выпускает карту, которой расплачивается покупатель;

банк‑эквайер — принимает платеж от покупателя;

платежная система — компания, которая разрабатывает правила для банков-эмитентов и банков-эквайеров для обмена данными об оплате.

Например, Visa или Mastercard.

Например, Visa или Mastercard.

Например, Visa или Mastercard.

Например, Visa или Mastercard.Упрощенно процесс оплаты через интернет-эквайринг выглядит так:

Клиент вбивает данные карты в платежную форму на сайте компании.

Банк компании делает запрос в банк клиента через платежную систему карты.

Банки проверяют, не мошенник ли тот, кто вбил данные.

Банк оповещает интернет-магазин об оплате и перечисляет деньги на расчетный счет компании.

Какие возможности у интернет-эквайринга?

Принимать оплату онлайн, как это удобно клиенту:

Клиент может оплатить покупку на сайте, в соцсетях, мессенджерах или по СМС.

C начала марта 2022 года временно недоступна оплата через Apple Pay и Google Pay любыми картами. Клиент может платить физической картой, использовать оплату по QR‑коду через СБП или Tinkoff Pay. Как санкции платежных систем повлияли на интернет-эквайринг

Клиент может платить физической картой, использовать оплату по QR‑коду через СБП или Tinkoff Pay. Как санкции платежных систем повлияли на интернет-эквайринг

Возвращать клиенту деньги — всю сумму или частично. Это нужно, когда клиенту не подошел товар, а альтернативы на складе не нашлось. Подробнее о возвратах

Временно заморозить платеж. Эта функция называется «холдирование». Она поможет сэкономить на комиссии, если покупатель откажется от всего заказа или его части или если у вас не будет товара на складе. Как работает холдирование

Автоматически списывать деньги, например раз в месяц. Это пригодится, чтобы продавать что‑то по подписке с регулярными платежами: кофе, рассылки, корм для кота. Подробнее об автоплатежах

Запомнить карту покупателя. Тогда ваш клиент не будет каждый раз вводить данные карты в платежную форму. Достаточно будет ввести код с обратной стороны карты — CVV2 или CVC2. Как форма оплаты запоминает карту

Забрендировать форму оплаты, чтобы она была в таком же стиле, что и ваш сайт или приложение. Можно просто поставить логотип с фирменными цветами, а можно полностью переработать форму под ваш фирменный стиль. Подробнее о брендировании формы оплаты

Можно просто поставить логотип с фирменными цветами, а можно полностью переработать форму под ваш фирменный стиль. Подробнее о брендировании формы оплаты

Работать через Tinkoff API. Это помогает автоматизировать работу с платежами, их учет и аналитику. Например, можно подключить функцию временной заморозки, чтобы экономить на комиссии. Чем еще может помочь API

Получать отчеты о продажах. По ним видно, какие позиции покупают часто, а какие редко. Исходя из этих данных можно понять, в какую сторону развивать компанию. Как выглядят отчеты о продажах

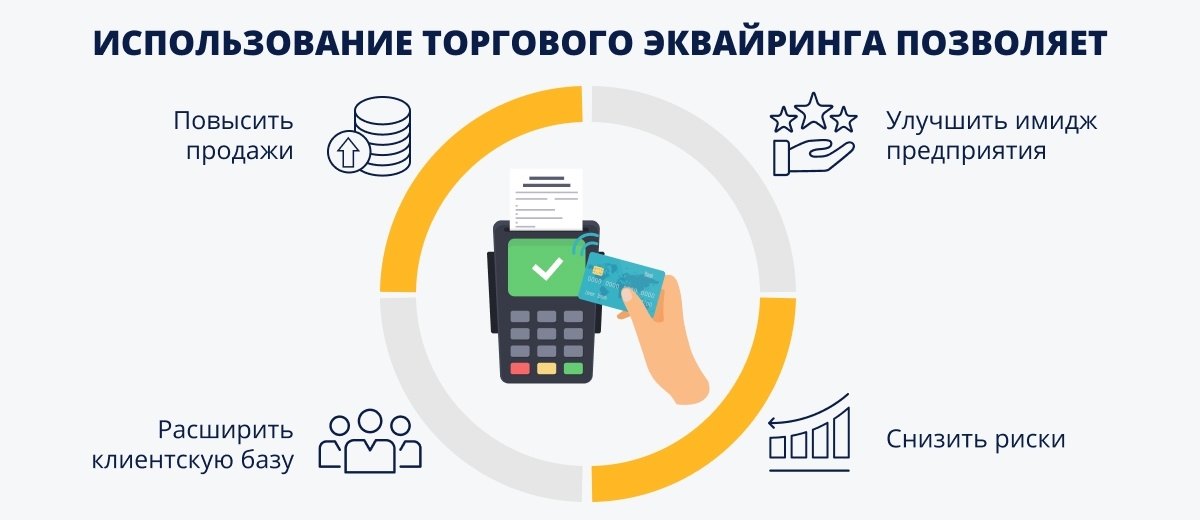

Чем отличается торговый эквайринг от интернет-эквайринга?

Торговый эквайринг используют, чтобы принимать оплату картой от клиентов в торговых точках: например, в зоомагазине, кофейне, на заправке.

Так выглядит терминал, через который работает торговый эквайринг. Чтобы расплатиться, покупатель может поднести к терминалу карту, смартфон или умные часы

Чтобы расплатиться, покупатель может поднести к терминалу карту, смартфон или умные часы

Интернет-эквайринг используют, чтобы принимать оплату от клиентов на сайтах, в приложениях и по ссылке.

Так выглядит платежная форма. Интернет-эквайринг — это облачное решение для оплаты в онлайне, физического терминала нет

Чем отличается интернет-эквайринг от онлайн-кассы?

Онлайн-касса — контрольно-кассовая техника с фискальным накопителем. Она пробивает чек и отправляет данные о покупке в налоговую. Ее по закону должны использовать почти все компании и ИП, которые продают товары и услуги физлицам. Нужна ли вам онлайн-касса

Интернет-эквайринг — это способ приема платежей через платежную форму или по ссылке на сайте, в приложении или мессенджере. Он отвечает за процесс перевода денег со счета покупателя на счет продавца. Его подключают по желанию.

Его подключают по желанию.

Какие законы и правила регулируют интернет-торговлю?

Законы об интернет-торговле можно условно поделить на три группы:

Основные законы, которые регулируют продажу в интернете:

«Продажа товара по образцам и дистанционный способ продажи товара», Гражданский кодекс РФ, ст. 497;

«Дистанционный способ продажи товара», закон о защите прав потребителей, ст. 26.1;

«Правила продажи товаров дистанционным способом», постановление Правительства РФ от 27.09.2007 № 612;

закон об использовании кассы.

Дополнительные законы, которые важны некоторым компаниям и ИП в работе:

если у продуктов или услуг есть ограничение по возрасту или в рекламе используются дети — пригодится закон о защите детей;

продаете медицинские услуги и препараты — посмотрите закон об основах охраны здоровья;

используете изображения людей или персональные данные — закон о защите персональных данных;

используете чужую работу, например фотографа или дизайнера, — закон о защите авторских прав.

Закон о рекламе. Приведем три примера того, что делать нельзя:

нарушать права несовершеннолетних, создавать мнение о том, что какой‑то товар обязательно должен быть, побуждать к тому, чтобы дети убеждали родителей купить что‑то, ст. 6 ФЗ «О рекламе»;

продвигать некоторые товары и услуги, например табак, алкоголь, оружие, искусственное прерывание беременности, — ст. 7, 21 ФЗ «О рекламе»;

игнорировать ограничения закона для отдельных категорий товаров и услуг: алкоголя, медуслуг, лекарств, добавок, азартных игр, финансовых услуг — ст. 21, 24, 27, 28 ФЗ «О рекламе».

Рекомендуем проконсультироваться с юристом, чтобы убедиться, что интернет-магазин не нарушает законы.

что это такое и как работает?

«Если вашего бизнеса нет в интернете, значит, вас нет в бизнесе» — эта фраза Билла Гейтса остается актуальной.

Предприниматели и компании создают интернет-магазины, сайты и страницы, общаются с клиентами онлайн и получают от них безналичные переводы.![]()

Чтобы не отставать и принимать оплату на своем сайте — нужно подключить эквайринг. Разберемся, что такое интернет-эквайринг простыми словами, а также плюсы и минусы его работы.

Подключить

- 1. Чем интернет-эквайринг отличается от мобильного и торгового

- 2. Кому и зачем нужен интернет-эквайринг?

- 3. Как работает интернет-эквайринг?

- 4. Преимущества и недостатки интернет-эквайринга

- 5. Обеспечение безопасности платежей в CloudPayments

- 6. Как подключить интернет-эквайринг в CloudPayments

Чем интернет-эквайринг отличается от мобильного и торгового

Интернет-эквайринг — это банковский термин, который означает прием платежей онлайн. Другими словами, это сервис для бизнеса, который позволяет ИП и компаниям получать деньги от клиентов при расчетах в интернете.

В отличие от мобильного и торгового эквайринга, интернет-эквайринг помогает бизнесу автоматизировать онлайн-расчеты с клиентами — организовать оплату банковскими картами на своем сайте или в мобильном приложении.![]()

Это удобно, быстро, безопасно и для покупателей, и для магазина, который занимается электронной коммерцией. А еще эквайринг для интернет-магазина работает без использования POS-терминала и не требует установки контрольно-кассовой техники.

Кому и зачем нужен интернет-эквайринг?

Интернет-эквайринг нужен онлайн-бизнесу, чтобы сократить трудозатраты сотрудников, автоматизировать продажи с сайта и ускорить работу с онлайн-заказами. Без интернет-эквайринга такие дистанционные расчеты очень неудобны.

Например, если организация, которая проводит онлайн-курсы, не подключила этот сервис, то на ее сайте нельзя просто оплатить покупку. Клиент изучает каталог, выбирает курс и добавляет его в корзину. Потом ему предлагают связаться с менеджером компании — позвонить самому или оставить свой номер и дождаться звонка. Менеджер оформляет счет на нужную сумму.

Затем клиент уходит с сайта и идет в свой интернет-банк. Там он либо сканирует код с этого счета, либо вводит реквизиты карты вручную для перевода денег напрямую. Далее он ждет, пока компания «увидит» этот платеж на своем расчетном счете, только тогда ему откроют доступ к курсам. Возможно, придется созваниваться с менеджером несколько раз.

Далее он ждет, пока компания «увидит» этот платеж на своем расчетном счете, только тогда ему откроют доступ к курсам. Возможно, придется созваниваться с менеджером несколько раз.

Как видно из примера, этот процесс долгий и сложный — наделать ошибок в процессе может и представитель компании, и сам покупатель. Многие потенциальные клиенты просто откажутся от такой покупки и найдут другого продавца, у которого на сайте есть моментальный прием электронных платежей. Через сервис интернет-эквайринга оплатить покупку будет легко, без этих формальностей и хлопот.

Как работает интернет-эквайринг?

В приеме и обработке безналичных платежей принимают участие несколько сторон:

- покупатель со своей пластиковой картой

- банк, который выпустил эту карту

- эквайринговый сервис

- банк-эквайер

- компания-продавец со своим счетом в еще одном банке

Но не нужно опасаться, что из-за этого покупка на сайте затянется. Процессинг — обработка информации при расчетах — уже отлажен и все происходит автоматически без ручной работы. Поэтому взаимодействие проходит в считанные секунды.

Поэтому взаимодействие проходит в считанные секунды.

Расскажем, как схема работы приема платежей на сайте выглядит со стороны бизнеса при применении сервиса CloudPayments.

Подключение интернет-эквайринга

Компания или ИП приходит со своим сайтом и расчетным счетом, открытым в любом российском банке. На этот сайт добавляют форму для оплаты онлайн. Также можно подключить оплату в мобильном приложении.

- Прием платежей

Если говорить про оплату через CloudPayments, клиент, выбирая товар и переходя к покупке, попадает сразу в форму оплаты — без редиректа на сторонние сайты. Оплата пройзойдет прямо на сайте или в приложении, и при этом будет защищена по всем правилам.

Там он указывает свою карту — «Мир», Visa или Masterсard. Также доступны расчеты в один клик с помощью pay-сервисов. - Обработка платежей

Сервис интернет-эквайринга запрашивает у банка, который выпустил карту клиента, все ли правильно с ее данными и достаточно ли там средств. Тот в свою очередь просит покупателя ввести код подтверждения для списания нужной суммы. Обмен данных происходит мгновенно. При одобрении операции деньги списываются с карты клиента и приходят в банк, обслуживающий сервис интернет-эквайринга. - Отчетные данные

Эквайринговый сервис автоматически отправляет клиенту электронную квитанцию о переводе средств, а бизнес получает уведомление о покупке. - Получение денег на счет

В течение дня перевод будет «заморожен» сервисом эквайринга. Этот срок нужен для безопасности расчетов — чтобы клиент мог через банк отменить ошибочную транзакцию. Деньги придут на следующий рабочий день. Средства поступят на расчетный счет компании-продавца уже за вычетом комиссии.

Тот в свою очередь просит покупателя ввести код подтверждения для списания нужной суммы. Обмен данных происходит мгновенно. При одобрении операции деньги списываются с карты клиента и приходят в банк, обслуживающий сервис интернет-эквайринга.

Тот в свою очередь просит покупателя ввести код подтверждения для списания нужной суммы. Обмен данных происходит мгновенно. При одобрении операции деньги списываются с карты клиента и приходят в банк, обслуживающий сервис интернет-эквайринга.Преимущества и недостатки интернет-эквайринга

Подключение интернет-эквайринга дает бизнесу несколько преимуществ: повышает конкурентоспособность, увеличивает выручку, снижает издержки и трудозатраты, уменьшает риски, ускоряет взаимодействие с покупателями онлайн.

Покупка за секунды

Благодаря безредиректной форме оплаты сервиса интернет-эквайринга, клиентам удобно совершать быстрые покупки прямо на сайте — это позволяет уменьшать количество брошенных корзин и повышать конверсию.

Продажи в режиме 24/7

Деньги можно принимать автоматически без личного участия сотрудников, поэтому сайт будет продавать круглосуточно. Задача бизнеса — выполнять оплаченные заказы, а не решать вопросы с оплатой.

Никаких мошенников

Никто не подменит на сайте реквизиты и не сможет напрямую получать деньги клиентов. Все расчеты перейдут в безопасный режим и компании будут больше доверять покупатели.

Не нужно оборудование

Чтобы получать оплату на сайте, бизнесу не придется устанавливать терминал или покупать другую технику. Эквайринг для интернет-магазина работает с помощью виртуальных инструментов — модуля приема платежей. Даже кассовый аппарат не нужно устанавливать — достаточно подключения к облачной кассе.

Если все так хорошо, то почему же услугами интернет-эквайринга не пользуются все компании, работающие онлайн?

- Во-первых, бизнес не торопится с подключением, так как это — платная услуга. Сервис взимает комиссию интернет-эквайринга с каждой транзакции на сайте. Не все предприниматели считают, что удобство и скорость онлайн-платежей того стоят. Некоторые придумывают уловки, чтобы получать деньги от клиентов напрямую. Например, дают на сайте номер своей банковской карты для перевода электронных денег, чтобы сэкономить на комиссии. Это грозит блокировкой, так как банк заподозрит: личная карта используется в предпринимательской деятельности, что нарушает требования закона № 115-ФЗ.

- Во-вторых, некоторым кажется, что интернет-эквайринг — это что-то непонятное, технически сложное и недоступное для малого бизнеса. На самом деле специалисты сами все подключат в течение часа и обеспечат техническую поддержку впоследствии. Причем бизнесмену процесс подключения ничего не будет стоить — платить нужно только комиссию за проведенные платеж.

- В-третьих, как среди покупателей, так и среди бизнесменов, есть те, кто предпочитает совершать сделки за наличные при встрече. Они не указывают данные своих карт ни на одном сайте. Для них интернет-магазин — просто возможность присмотреться, а для покупки они договорятся о визите в «реальном» месте. Пока они не доверяют нововведениям, не станут использовать интернет-эквайринг.

Они не указывают данные своих карт ни на одном сайте. Для них интернет-магазин — просто возможность присмотреться, а для покупки они договорятся о визите в «реальном» месте. Пока они не доверяют нововведениям, не станут использовать интернет-эквайринг.

Они не указывают данные своих карт ни на одном сайте. Для них интернет-магазин — просто возможность присмотреться, а для покупки они договорятся о визите в «реальном» месте. Пока они не доверяют нововведениям, не станут использовать интернет-эквайринг.Обеспечение безопасности платежей в CloudPayments

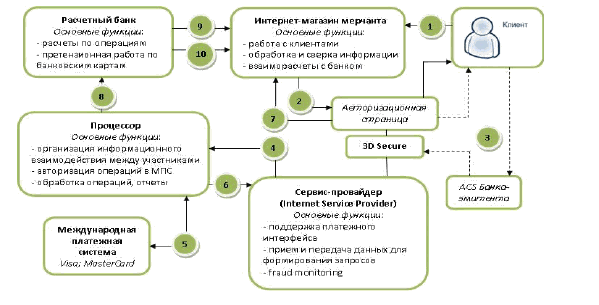

Банки и платежные сервисы предоставляют услуги интернет-эквайринга в строгом соответствии с международными стандартами безопасности.

3-D Secure

Использование технологии защиты платежей 3-D Secure позволяет обезопасить клиентов от мошеннических операций с использованием ворованных карт.

Шифрование данных

Для защиты данных покупателя используется шифрование на транспортном уровне — TLS 1.2 и на прикладном уровне алгоритмом RSA с длиной ключа 2048 бит.

PCI DSS

Компания CloudPayments сертифицирована по стандарту безопасности международных платежных систем PCI DSS Level 1 версии 3.2. Сертификационный аудит проходит ежегодно.

Для поддержки качества и безопасности услуг, в компании работают 30 человек: есть отделы разработки, тестирования, эксплуатации и поддержки. Все сотрудники регулярно проходят обучение, имеют большой опыт работы с банковскими и процессинговыми системами, являются экспертами в области технологий и безопасности.

Все сотрудники регулярно проходят обучение, имеют большой опыт работы с банковскими и процессинговыми системами, являются экспертами в области технологий и безопасности.

Как подключить интернет-эквайринг в CloudPayments

Порядок подключения интернет-эквайринга пошагово выглядит так:

1. Клиент оставляет заявку на подключение на сайте платежного сервиса.

2. Дожидается ответа от менеджера.

3. Изучает список необходимых документов.

4. Получает доступ в личный кабинет.

5. Выполняет техническую интеграцию сайта.

6. Проводит тестовые платежи. Сообщает менеджеру об успешных тестах, чтобы тот перевел сайт в боевой режим.

7. Начинает принимать онлайн-платежи на сайте с помощью банковских карт, а также в один клик.

Каким способом подключить интернет-эквайринг?

Существует несколько способов подключения интернет-эквайринга на сайт или в мобильное приложение. Рассмотрим на примере услуг CloudPayments.

Платежный виджет

Виджет — это всплывающая форма на сайте или в приложении, в которую клиент вводит данные банковской карты для оплаты заказа и e-mail — для получения чека. Виджет автоматически определяет тип платежной системы — Visa, Mastercard, «МИР» и банк-эмитент карты. Форма оплаты адаптирована под любые браузеры и мобильные устройства и не уводит клиентов из интернет-магазина.

Виджет автоматически определяет тип платежной системы — Visa, Mastercard, «МИР» и банк-эмитент карты. Форма оплаты адаптирована под любые браузеры и мобильные устройства и не уводит клиентов из интернет-магазина.

Checkout-скрипт

Свободная платежная форма, которая выглядит как часть сайта. Продавец может самостоятельно и независимо от платежного сервиса принимать платежи и управлять карточными данными — скрипт Checkout собирает их, шифрует и создает из них криптограмму для безопасной оплаты через API CloudPayments.

По ссылке

Платежную ссылку можно разместить в онлайн-трансляции или отправить sms-сообщении. Клиент перейдет по ссылке на платежную страницу и оплатит заказ любым удобным способом — с помощью банковской карты или в один клик.

QR-код

В личном кабинете CloudPayments можно самостоятельно создавать и настраивать QR-код для оплаты. Размещайте его где угодно — на сайте, в приложении или в офлайн-материалах (на листовках, буклетах и билбордах). Клиент отсканирует QR-код, перейдет на страницу оплаты и отправит платеж удобным способом — с помощью банковской карты или в один клик. Продавцу останется только пробить чек.

Продавцу останется только пробить чек.

Библиотеки и SDK

Готовые наборы инструментов для эквайринга, которые позволяют принимать платежи в мобильных приложениях на Android и iOS в один клик и привязкой карты.

API

Программный web-интерфейс Cloudpayments, который взаимодействует с вашим сайтом и помогает выполнять платежи, проводить отмену оплаты, возврат денег, завершать платежи, создавать и отменять подписки на рекуррентные платежи, а также отправлять счета по e-mail.

Модули для CMS

Готовые платежные решения, совместимые с большинством CMS. С помощью наших платежных модулей можно проводить одностадийные или двухстадийные оплаты с поддержкой онлайн-касс, отправлять чеки, выбирать дизайн и локализировать виджет.

Подключить

Тэги:

Эквайринг

,

Интернет-эквайринг

,

Прием платежей

,

Процессинг платежей

Интернет-обработка: понимание процесса электронной коммерции

Интернет-обработка : понимание его роли в процессе электронной коммерции

Интернет-обработка платежей по кредитным картам немного отличается от того, как мы обрабатываем транзакции с предъявлением карты. Независимо от того, являетесь ли вы новичком в сфере приема кредитных карт или розничным продавцом, заинтересованным в создании интернет-магазина, важно понимать, что происходит за кулисами обработки онлайн-платежей.

Независимо от того, являетесь ли вы новичком в сфере приема кредитных карт или розничным продавцом, заинтересованным в создании интернет-магазина, важно понимать, что происходит за кулисами обработки онлайн-платежей.

В этом посте мы объясним механизм обработки интернет-кредитных карт. Мы рассмотрим различные связанные с этим расходы и наметим некоторые уникальные проблемы и риски, которые следует учитывать.

Что такое

Internet Processing ?

- Интернет-процессинг

Интернет-процессинг — это метод, используемый продавцами для электронного приема платежей клиентов с использованием дебетовых или кредитных карт.

[существительное]/* in ● ter ● net ● pros ● es • eeng/

Когда мы говорим об интернет-обработке кредитных карт, мы говорим конкретно о том, как транзакции с платежными картами работают в настройках электронной коммерции. Однако, прежде чем мы углубимся в процесс, давайте кратко рассмотрим вовлеченные лица:

- Торговец: Компания, принимающая платежи по картам.

- Владелец карты: Авторизованный пользователь кредитной карты.

- Card Networks: карты брендов, таких как Visa, Mastercard, American Express или Discover.

- Банк-эквайер: Банк, в котором у вас есть торговый счет.

- Банк-эмитент: Банк держателя карты, выпустивший карту, использованную для покупки.

- Платежный процессор: Поставщик, отвечающий за обработку данных между сторонами.

- Платежный шлюз: Технология, которая действует как мост между вами и банками.

Как

Обработка кредитных карт через Интернет Работает

Весь процесс транзакции начинается с держателя карты. Покупатели посещают ваш сайт, делают свой выбор и переходят к оформлению заказа. Оказавшись там, они заполняют веб-форму. Эта форма объединяет информацию о транзакции с личными данными, такими как имя, адрес, данные о доставке и данные кредитной карты.

После заполнения и отправки веб-формы начинается обработка транзакции. Существуют основные этапы этой операции:

- Авторизация: Платежный процессор авторизует транзакцию, гарантируя, что карта не была сообщена об краже, а у держателя карты достаточно средств/или кредита.

- Пакетирование: Продавец отправляет набор (пакет) транзакций, как правило, в конце дня. Пакет пересылается в соответствующую карточную сеть банком-эквайером.

- Клиринг: Карточная сеть передает детали транзакции эмитенту, который списывает средства со счета держателя карты. Затем эмитент переводит платеж обратно в банк-эквайер.

- Финансирование: Банк-эквайер вносит средства на ваш торговый счет за вычетом применимых комиссий. Как только средства появятся на вашем счету, они станут доступны для использования.

Проблемы с навигацией в среде обработки данных в Интернете? Мы можем помочь.

Мы можем помочь сделать ваши онлайн-транзакции менее уязвимыми для возвратных платежей. Нажмите, чтобы узнать больше.

Интернет-обработка : Сборы

Как вы могли подозревать, ни один из вовлеченных провайдеров не работает бесплатно. Каждый взимает плату за свои услуги. Обычно они включают:

- Плата за транзакцию: Комиссия за каждый обработанный платеж

- Плата за шлюз: Стоимость шифрования и безопасной передачи информации о транзакции.

- Плата шлюза за транзакцию: Взимается за каждую транзакцию, проходящую через шлюз.

- Плата за выписку: Фиксированная плата за ваш ежемесячный отчет о транзакциях, предоставляемая процессором.

В зависимости от провайдера могут также взиматься дополнительные сборы, связанные с онлайн-обработкой. Они могут включать:

- Плата за подачу заявления

- Плата за установку

- Плата за соответствие/сертификацию PCI

- Текущая поддержка клиентов

… и потенциально другие. Некоторые из различных сборов являются одноразовыми. Другие варьируются от 10 до 20 долларов в месяц. Другие могут применяться для каждой транзакции; например, взимая 0,15–0,75 доллара США за каждую обработанную транзакцию.

Некоторые из различных сборов являются одноразовыми. Другие варьируются от 10 до 20 долларов в месяц. Другие могут применяться для каждой транзакции; например, взимая 0,15–0,75 доллара США за каждую обработанную транзакцию.

Риски и проблемы

Интернет-обработки

По самой своей природе операции с платежными картами представляют определенный риск для продавца. Однако многие проблемы, связанные с обычными продажами, усугубляются в сфере электронной коммерции.

Задача: Торговые счета с высоким риском

Торговые счета необходимы для обработки в Интернете. Однако обеспечение безопасности может быть проблематичным, если ваш бизнес помечен как «высокорисковый». Ваш бизнес может быть признан высокорисковым на основании ряда факторов. Некоторые примеры включают продаваемые продукты, страны, в которые они продаются, используемые методы обработки или средний объем продаж.

К сожалению, многие интернет-магазины имеют более высокий уровень риска или ответственности, который готовы принять банки. Во многом это связано с тем, что рост электронной коммерции привел к соответствующему всплеску мошенничества. Это приводит к возвратным платежам, и чем больше возвратных платежей получено, тем более рискованным выглядит ваш бизнес. По этой причине некоторые банки и процессинговые компании вообще не хотят работать с продавцами электронной коммерции.

Во многом это связано с тем, что рост электронной коммерции привел к соответствующему всплеску мошенничества. Это приводит к возвратным платежам, и чем больше возвратных платежей получено, тем более рискованным выглядит ваш бизнес. По этой причине некоторые банки и процессинговые компании вообще не хотят работать с продавцами электронной коммерции.

Однако на этом испытания не заканчиваются. Мало того, что трудно получить торговые счета с высоким уровнем риска, вы столкнетесь с более высокими комиссиями за обработку, чрезмерными затратами на настройку и более высокими комиссиями за возврат средств.

Риск: повышенный риск мошенничества

У вас нет преимущества личного общения с клиентами в сфере электронной коммерции. Как торговец без карты, вы вынуждены подтверждать личность держателя карты менее надежными методами. В то же время рост электронной коммерции привел к увеличению случаев мошенничества. Этот двойной удар значительно повышает риск мошенничества.

Существует два основных источника мошенничества в интернет-процессинге:

- Преступное мошенничество: Кто-то, кроме держателя карты, совершает несанкционированную покупку.

- Дружественное мошенничество: Владелец карты TA разрешает покупку, но затем подает недействительный возвратный платеж, чтобы отменить транзакцию.

Преступники совершают мошенничество, получая информацию о законных картах и совершая несанкционированные покупки. Они могут использовать такие методы, как фишинг, захват учетной записи или кража личных данных, и это лишь некоторые из них. Убытки от преступного мошенничества, однако, являются лишь частью проблемы.

Владельцы карт могут указать законные причины для возврата платежа. Они редко совпадают с правда причина спора, однако. Во многих случаях держатели карт используют возвратные платежи из-за удобства, незнания или попытки украсть у продавца. Это практика, называемая дружеским мошенничеством.

Для эффективных стратегий предотвращения важно знать, боретесь ли вы с законными заявлениями о мошенничестве или с попытками дружеского мошенничества. Однако различение между ними может быть затруднено. Intelligent Source Detection™ от Chargebacks911® в настоящее время является единственным решением на рынке, предназначенным исключительно для выявления истинных источников мошенничества.

Intelligent Source Detection™ от Chargebacks911® в настоящее время является единственным решением на рынке, предназначенным исключительно для выявления истинных источников мошенничества.

Задача: найти баланс между предотвращением мошенничества и качеством обслуживания клиентов

Клиенты могут быть непостоянными… особенно в сфере электронной коммерции. Они перейдут на другой сайт при малейших неудобствах. Брошенные тележки — обычное дело; тот, который часто основан на трениях во время оформления заказа.

Внешние методы обнаружения мошенничества (такие как 3-D Secure и коды безопасности карт) имеют разный уровень успеха. Тем не менее, каждый добавляет больше шагов в процесс оформления заказа. Несмотря на то, что меры по предотвращению мошенничества защищают как вас, так и держателя карты, нетерпеливые клиенты часто отказываются от любого замедления, создаваемого такими инструментами.

Поиск правильного баланса защиты и удовлетворенности клиентов может стать серьезной проблемой для продавцов электронной коммерции. Если внешние методы обнаружения мошенничества мешают конверсиям, вы можете рассмотреть возможность добавления менее навязчивых решений, таких как фильтры мошенничества или оповещения о возвратных платежах. У них есть свои ограничения, поэтому вы должны в конечном итоге разработать стратегию, адаптированную к вашим потребностям.

Если внешние методы обнаружения мошенничества мешают конверсиям, вы можете рассмотреть возможность добавления менее навязчивых решений, таких как фильтры мошенничества или оповещения о возвратных платежах. У них есть свои ограничения, поэтому вы должны в конечном итоге разработать стратегию, адаптированную к вашим потребностям.

Риск: возврат платежа, вызывающий ошибки

Одним из приятных побочных эффектов обработки через Интернет является то, что клиенты обычно вводят свою личную информацию. Это означает, что они несут ответственность за любые неточности. Однако это не означает, что вы должны ослабить бдительность. Есть десятки ошибок, которые потенциально могут привести к возврату платежа. Выявление и устранение этих внутренних триггеров жизненно важно для вашей прибыли.

Если вы похожи на большинство продавцов, вы, вероятно, слишком увлечены своей компанией, чтобы объективно оценивать свои процессы и процедуры. Вот почему Chargebacks911 создала проверку соответствия мерчанта. Наша проверка по 106 пунктам выявляет даже незначительные ошибки и процедурные несоответствия. Вы получите действенный план, призванный уменьшить количество ошибок путем устранения любых потенциальных триггеров.

Наша проверка по 106 пунктам выявляет даже незначительные ошибки и процедурные несоответствия. Вы получите действенный план, призванный уменьшить количество ошибок путем устранения любых потенциальных триггеров.

Задача: Соответствие требованиям PCI

Глобальные сети карт объединили свои усилия для разработки Стандарта безопасности данных индустрии платежных карт (PCI-DSS) с целью обеспечения безопасности информации о держателях карт. PCI-DSS – это набор стандартов, определяющих порядок использования и хранения данных. Для обработки через Интернет все продавцы должны соблюдать эти стандарты PCI-DSS.

Процессы соответствия сложны и требуют много времени. Они включают в себя регулярные оценки и аудиты. Требования становятся более строгими по мере увеличения объема транзакций, а также расходов на поддержание соответствия. В конечном счете, это всего лишь еще одна область, где необходимо потратить время и ресурсы, чтобы получить право принимать кредитные карты.

Нужна помощь, чтобы все заработало?

Обработка кредитных карт является сложной частью ведения бизнеса в Интернете. Добавьте к этому стресс и ограничения, связанные с обработкой данных в Интернете? Это может быстро ошеломить вас, если вы попытаетесь сделать все в одиночку.

Добавьте к этому стресс и ограничения, связанные с обработкой данных в Интернете? Это может быстро ошеломить вас, если вы попытаетесь сделать все в одиночку.

К счастью, мы можем помочь. Наша комплексная платформа обслуживания споров предотвращает больше возвратных платежей, выигрывает больше разворотов и максимизирует рентабельность инвестиций. Для получения дополнительной информации свяжитесь с Chargebacks911® сегодня.

Часто задаваемые вопросы

Что такое интернет-процессинг?

Обработка кредитных карт в Интернете относится к технологии и методам, которые продавцы используют для обработки платежей по кредитным картам из онлайн-транзакций.

Как работает онлайн-обработка транзакций?

В процессе транзакции участвуют несколько сторон, в том числе продавцы, держатели карт, банки, карточные сети и другие поставщики услуг. Каждая из этих сторон имеет несколько точек соприкосновения в каждой отдельной транзакции.

Должен ли я платить за интернет-процессинг?

Да. Существует ряд сборов, связанных с обработкой в Интернете, от административных сборов и сборов за настройку до сборов за транзакцию и т. д. Поговорите со своим обработчиком для получения дополнительной информации о ваших конкретных ежемесячных/транзакционных расходах.

Существует ряд сборов, связанных с обработкой в Интернете, от административных сборов и сборов за настройку до сборов за транзакцию и т. д. Поговорите со своим обработчиком для получения дополнительной информации о ваших конкретных ежемесячных/транзакционных расходах.

Увеличивает ли интернет-обработка риск возврата платежа?

Косвенно можно. Сам процесс не представляет значительного риска, но использование интернет-обработки означает, что вы имеете дело с транзакциями электронной коммерции. Это само по себе обычно означает, что у вас более высокий риск возврата платежа, а другие сопутствующие факторы могут увеличить этот риск еще больше.

Что такое обработка онлайн-платежей и как она работает?

Обработка онлайн-платежей — это термин, используемый для описания того, как компании выполняют транзакции по дебетовым и кредитным картам при осуществлении электронной коммерции или онлайн-бизнеса, и является неотъемлемым аспектом экосистемы управления недвижимостью. Быстрая эволюция современной обработки платежей изначально не включала онлайн-платежи. Первая современная кредитная карта не была выпущена до 1966 года компанией Barclays в Великобритании, а первая дебетовая карта была выпущена только в 1987. Тем не менее, одной из первых компаний, осуществивших онлайн-платежи, была Pizza Hut в 1987 году, когда они предоставили потребителям возможность заказывать доставку пиццы на своей домашней странице.

Быстрая эволюция современной обработки платежей изначально не включала онлайн-платежи. Первая современная кредитная карта не была выпущена до 1966 года компанией Barclays в Великобритании, а первая дебетовая карта была выпущена только в 1987. Тем не менее, одной из первых компаний, осуществивших онлайн-платежи, была Pizza Hut в 1987 году, когда они предоставили потребителям возможность заказывать доставку пиццы на своей домашней странице.

Эта форма оплаты в настоящее время является нормой и затрагивает все аспекты нашей повседневной жизни, однако очень немногие люди полностью понимают этот процесс во всей его полноте.

Итак, как это работает?

Процесс

Шаг 1: Покупатель выбирает желаемый товар или услугу и переходит к оформлению заказа.

Шаг 2: Клиент выбирает из соответствующих вариантов оплаты, которые включают кредитную/дебетовую карту или электронный кошелек и банковские переводы. Примеры электронных кошельков и услуг банковского перевода включают PayPal, Venmo, ACH (в США), Sepa (в ЕС) и Trust Wallet (в Австралии).

Шаг 3: Платежная информация клиента собирается и отправляется в виде зашифрованных данных транзакции в платежную систему. Это обеспечивается платежным шлюзом , который представляет собой интерфейс, ориентированный на потребителя, используемый для сбора платежной информации. При онлайн-покупках это происходит в форме портала оплаты, где можно ввести информацию о кредитной карте. Платежные процессоры тем временем используют информацию о клиенте для сбора платежей от имени продавца. Таким образом, шлюз надежно передает данные процессору, поэтому деньги из банка-эмитента клиента могут быть переведены на счет мерчанта.

Шаг 4: Детали транзакции отправляются в банк-эмитент для авторизации.

Шаг 5: Банк-эмитент авторизует платеж.

Шаг 6: Банк-эквайер информируется об авторизации платежа. торговец — физическое лицо, которое продает товары, — должен сотрудничать с этим банком и приобретать услуги, чтобы его бизнес работал в финансовом отношении. Банк-эквайер облегчает все транзакции электронных платежей от имени продавца.

Банк-эквайер облегчает все транзакции электронных платежей от имени продавца.

Шаг 7: Средства переводятся с банковского счета покупателя на счет продавца. Мерчант-счет — это банковский счет для бизнеса, который позволяет бизнесу принимать и обрабатывать электронные платежные транзакции. Одним из ключевых факторов, определяющих выбор продавцом поставщика счетов, являются транзакционные издержки.

Согласованная сумма денежных средств, подлежащая переводу, называется расчетом , что также относится к отчетности о чистом финансовом положении эмитентов и эквайеров по всем сделкам, по которым проведен расчет.

Другим термином, обычно связанным с этим этапом процесса, является торговая обработка , которая представляет собой урегулирование платежных транзакций по дебетовым и кредитным картам банками для торговцев. Это также включает в себя сбор информации о продажах от продавца, сбор средств от банка-эмитента и оплату продавцу.