Содержание

что это такое, и как ее подключить — Сервисы на vc.ru

809

просмотров

Впечатляющий рост электронной коммерции, преимущественно вызванный пандемией, также обеспечивает увеличение объема торговых оборотов по картам. Перед предпринимателями все чаще и чаще возникает вопрос о приеме электронных платежей, то есть, об эквайринге. Как он работает, что нужно для его подключения, какие существуют плюсы и минусы работы системы, разберем в нашей статье.

Что такое интернет-эквайринг?

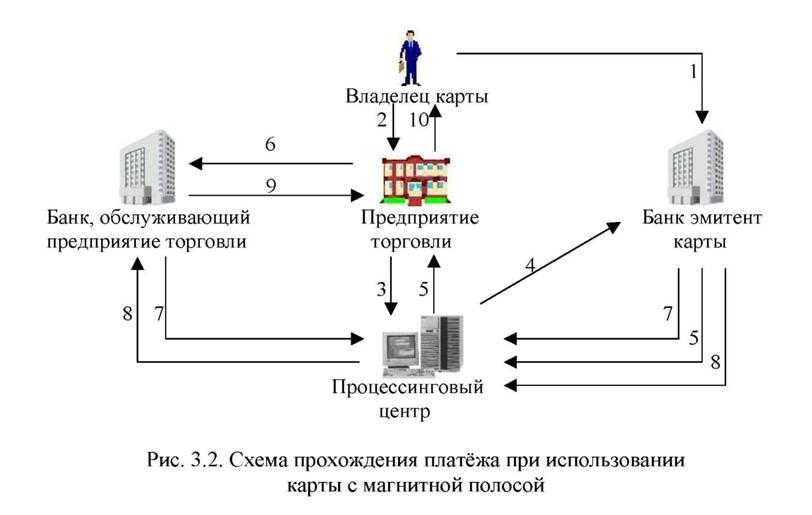

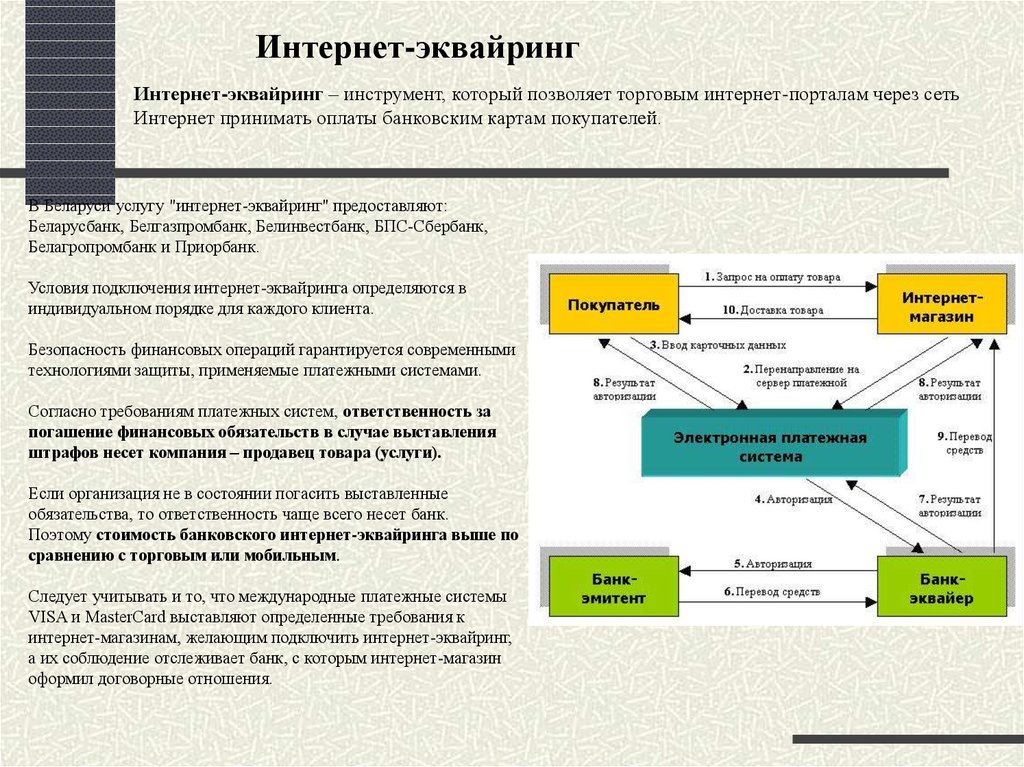

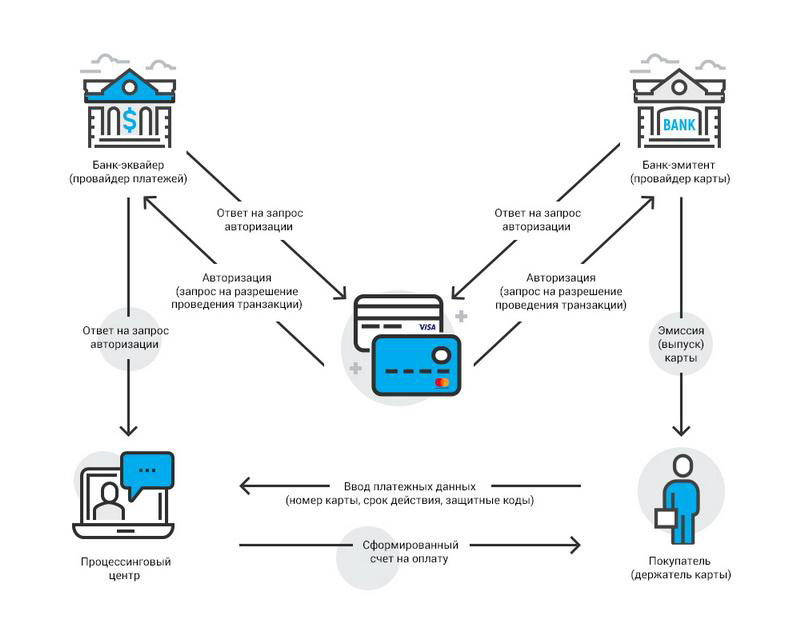

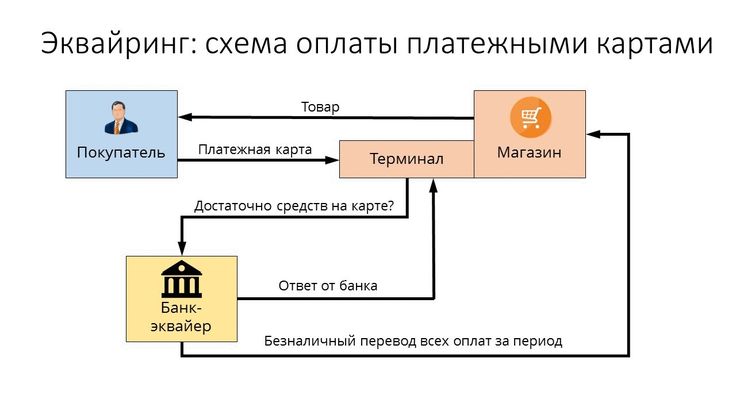

Эквайринг – безналичный прием платежей, который строится на использовании бесконтактной оплаты и банковских карт. Эквайринг – тот самый процесс, который происходит перед обработкой платежа, то есть, когда данные вашей банковской карты (ее полный номер, срок действия, CVC код) передаются в платежный процессор.

При обычном эквайринге для обработки платежной информации используется специальный терминал, к которому прикладывается пластиковая карта клиента. Также, кроме карт, оплата может производиться с мобильных телефонов через приложения типа Apple Pay, и связанных с ними электронных часов или браслетов.

Интернет-эквайринг отличается от обычного тем, что контакт пластиковой карты или браслета с терминалом не обязателен: пользователю нужно ввести данные своей банковской карты на странице оплаты и подтвердить платеж, после чего деньги спишутся со счета пользователя, и он получит сообщение об успешной транзакции, а также чек об оплате на электронную почту. Деньги клиента поступят в банк-эквайер, и только потом будут переведены на счет компании.

В процессе эквайринга обычно участвуют:

- торговая компания, занимающаяся продажей товаров или услуг;

- банк-эквайер, который обслуживает расчетный счет продавца;

- платежный провайдер – организация, которая занимается обработкой платежа;

- банк-эмитент, выпустивший карту покупателя;

- покупатель, желающий приобрести товар или услугу.

Основным звеном в цепочке интернет-эквайринга является платежный провайдер. Именно через него проходят все запросы. Часто провайдером является сам банк-эквайер, но есть и отдельные провайдеры, например, Яндекс.Касса, Робокасса, Stripe.

Именно через него проходят все запросы. Часто провайдером является сам банк-эквайер, но есть и отдельные провайдеры, например, Яндекс.Касса, Робокасса, Stripe.

Процессинговый центр или платежный процессор – это система, с помощью которой происходит обработка операций по банковским картам. Он обеспечивает прием платежей интернет-магазинами, а также координирует все возможные расчеты между банком-эмитентом, магазином, кардхолдером или банком-эквайером. Также он выполняет ряд и других важных функций, например, поддерживает обработку запросов на авторизацию и протоколов, в которых фиксирует все операции с картой. Если у банка-эмитента нет собственной базы, то платежный процессор также сохраняет сведения о лимитах кардхолдеров.

Кому и зачем нужен интернет-эквайринг?

Конечно же, в первую очередь интернет-эквайринг необходим интернет-магазинам. Однако сейчас электронные системы расчета платежей используются и компаниями в офлайне, чтобы оплачивать услуги в B2B-сегменте или производить оплату коммунальных и иных регулярных платежей.

Интернет-эквайринг дает множество возможностей и компаниям, и покупателям. Например, организациям эквайринг позволяет:

- значительно уменьшить количество затрат – сокращаются издержки на инкассацию прибыли, можно экономить на зарплате персонала, который ранее занимался подсчетами средств, а также снижается процент ошибок, так как расчеты теперь совершаются автоматически;

- облегчить процесс реализации товара,

- улучшить связанную с товаром логистику.

Для клиента эквайринг также предоставляет большое количество плюсов, связанных с удобством, например, анонимность и безопасность платежей, а также прозрачность и быструю скорость транзакций. Несмотря на это, некоторые клиенты, преимущественно старшего поколения, могут не доверять онлайн платежам. В целом, они в какой-то степени правы, так как вероятность стать жертвой мошенничества при совершении интернет-платежей действительно существует.

Также к недостаткам эквайринговых услуг относятся юридические трудности, связанные с финансовыми операциями. Для подключения платежной системы в большинстве случаев требуется юридическое лицо или ИП. С физическими лицами крупные платежные сервисы не работают. Несмотря на это, если серьезно и внимательно отнестись к выбору и подключению интернет-эквайринга с самого начала, то вряд ли такие проблемы вообще возникнут.

Для подключения платежной системы в большинстве случаев требуется юридическое лицо или ИП. С физическими лицами крупные платежные сервисы не работают. Несмотря на это, если серьезно и внимательно отнестись к выбору и подключению интернет-эквайринга с самого начала, то вряд ли такие проблемы вообще возникнут.

Самые важные преимущества интернет-эквайринга – это скорость и удобство. Транзакции совершаются практически мгновенно. Покупателю, чтобы выбрать и заказать товар, нет нужды выходить из дома. Бизнесу также очень удобно вести операции онлайн: это уменьшает шанс на ошибку при подсчете прибыли и снижает процент недостачи.

Как обеспечивается безопасность платежей?

За безопасность расчетов по картам при эквайринге отвечает специальное программное обеспечение платежного процессора или, по-другому, процессингового центра. Платежный процессор – это автоматизированная система, которая обрабатывает информацию с карт, обеспечивает связь и координирует расчеты между участниками транзакции.

На данный момент существует несколько основных систем обеспечения безопасности платежей. Первая система – это SSL (Secret Socket Layer) – сертификат (для магазинов), который используется вместе с 3D-secure (для карт покупателей). Система предполагает разделение зон ответственности банка-эквайера (отвечающего за согласование транзакции) и банка-эмитента (отвечающего за аутентификацию пользователя), при этом оба банка могут свободно выбирать средства и методы обеспечения безопасности. В 3D-secure владелец карты после ввода ее данных, также вводит одноразовый пароль из СМС. Стоит сказать, что сейчас это наиболее распространенная система.

Также существует разработанный международными платежными системами стандарт SET, который предполагает, что у продавца и покупателя есть SET-сертификат со всеми необходимыми данными в зашифрованном виде. Эта система не требует ввода данных карты, поэтому считается предельно безопасной.

Как подключить интернет-эквайринг?

Есть два вида поставщиков услуг интернет-эквайринга:

- банк-эквайер, в котором есть специальный отдел для решения вопросов, связанных с эквайрингом;

- платежный провайдер, выступающий в роли посредника между банком и потребителем услуги.

После выбора поставщика услуги нужно зарегистрироваться на сайте соответствующего банка или платежного провайдера и предоставить полную информацию о типах банковских карт, которые будут использоваться для проведения транзакций, информацию о компании и некоторые другие детали. Затем составляется договор на предоставление услуг интернет-эквайринга, который подписывается обеими сторонами.

Обычно в стоимость интернет-эквайринга входит:

- комиссия – делится между эквайером, процессинговым центром и эмитентом; процент комиссии может зависеть от оборота компании и набора подключенных услуг;

- абонентские платежи – стоимость обслуживания и работа системы поддержки;

- стоимость подключения – стоимость оборудования и усилий, затраченных на его подключение (в некоторых случаях).

Как выбрать платежного провайдера?

Чтобы не ошибиться в выборе платежного провайдера, стоит обратить внимание на несколько критериев:

- размер комиссии, которая взимается за предоставление услуги – для плательщика проведение операции должно быть бесплатным, а вам не помешает заранее узнать, что потребуется, если вы захотите сменить тариф;

- простота и удобство форм платежной системы – у вашего клиента не должно возникать лишних вопросов по поводу их заполнения;

- скорость работы техподдержки – плательщик не должен остаться один на один с возможной проблемой при совершении оплаты;

- возможность приема и обработки международных платежей – если вы хотите принимать платежи из других стран, вам необходимо выбирать среди международных платежных систем, таких как Stripe, Paypal и др. Более подробно о приеме международных платежей писали в статье.

Более подробно о приеме международных платежей писали в статье.

Более подробно о приеме международных платежей писали в статье.Рынок интернет-эквайринга очень конкурентен: причина в том, что для подключения услуги даже не требуется физическое присутствие банковского офиса в регионе, все подписанные документы могут быть присланы по почте. Подключение, как и сама услуга, предоставляется через интернет.

Что подключаем?

Важно, что с помощью интернет-эквайринга можно организовать прием платежей по всему миру, в любой валюте и в любое время. Современные решения позволяют практически моментально выводить товары и услуги на новые рынки и получать платежи.

Несмотря на то, что провайдеров много, выбрать одного достаточно трудно, так как нужно учитывать множество факторов. Для настройки быстрого, безопасного и удобного приема платежей из-за границы мы рекомендуем работу со Stripe.

Страйп пользуется популярностью в сфере ecommerce и вызывает доверие у клиентов, благодаря возможности мгновенной оплаты прямо на странице интернет-магазина.

Пока что Stripe не работает в СНГ, но в одной из наших статей мы рассказали о том, как подключить Stripe, если вы являетесь гражданином России, Украины, Казахстана, Беларуси и других стран СНГ, где недоступна данная платежная система.

функции и особенности его работы

Рецепты для бизнеса

Маркетинг

15.04.2021

Интернет-эквайринг позволяет продавцам принимать безналичную оплату от покупателей онлайн. Это могут быть как платежи картами, так и оплаты электронными деньгами или другими способами. Эквайринг можно подключить в интернет-магазине, на другом сайте и даже пользоваться им без сайта, продавая через соцсети.

В этой статье мы кратко рассмотрим принципы оплаты через интернет и проведём краткий обзор сервисов, которые предоставляют такую услугу.

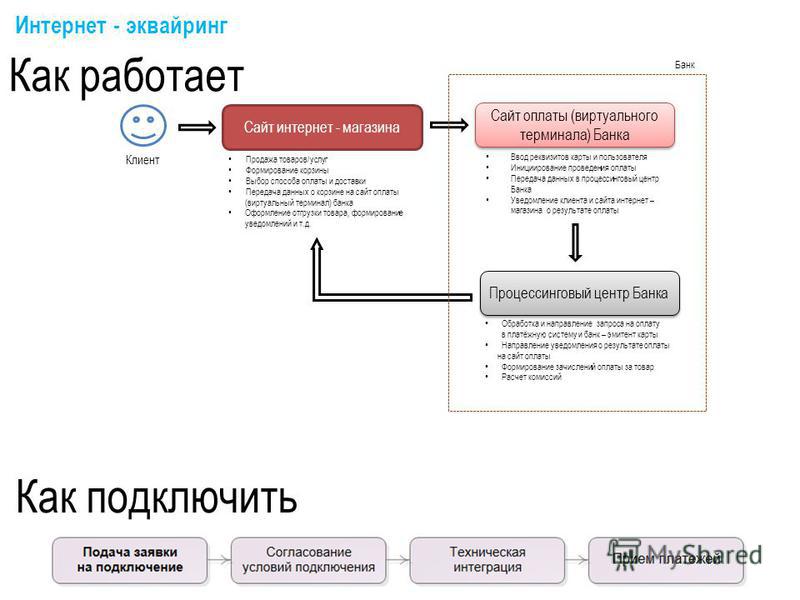

Как работает интернет-эквайринг?

В большинстве интернет-магазинов клиенту не обязательно регистрироваться или заводить личный кабинет на сайте.

Схема оплаты через интернет-эквайринг такова:

- Оформление заказа.

- Выбор способа оплаты.

- Заполнение платёжных данных в форме оплаты.

- Подтверждение платежа кодом из смс-сообщения или push-уведомления.

- Списание стоимости покупки со счёта клиента и отправка чека ему на e-mail.

Пример оплаты через платёжный виджет ЮKassa. Весь процесс укладывается в несколько секунд.

В отличие от торгового или мобильного эквайринга, интернет-эквайринг не требует наличия терминала оплаты. Клиент не предъявляет саму карту и не взаимодействует с продавцом лично. Благодаря этому можно платить не только картой. Сервисы онлайн-эквайринга поддерживают платежи с электронных кошельков, через интернет-банк, Apple Pay, Google Pay и другие способы безналичной оплаты.

Каковы преимущества для бизнеса?

Через интернет-эквайринг покупатель может оплачивать товар за считанные секунды. Кроме того, операторы эквайринга обычно заботятся о безопасности платежей и защите платёжных данных клиента, что вызывает больше доверия, чем переводы на карту и другие «серые» способы передачи денег.

Кроме того, операторы эквайринга обычно заботятся о безопасности платежей и защите платёжных данных клиента, что вызывает больше доверия, чем переводы на карту и другие «серые» способы передачи денег.

Для продавца эквайринг — это повышение конверсии. Чем проще оплата, тем больше клиентов её совершат. Кроме того, через интернет перечисляется предоплата. После неё клиент вряд ли передумает и откажется от покупки.

Как выбрать интернет-эквайринг?

Важно учитывать несколько параметров.

Комиссия. Особенно, если у вас небольшая наценка, каждая доля процента будет ощутимой. Также проверяйте другие расходы: затраты на подключение, интеграцию, абонентскую плату, если таковая имеется.

Скорость зачисления средств. Чем быстрее оплата будет приходить на ваш счёт, тем оперативнее можно отгружать товар и распоряжаться полученными средствами.

Качество техподдержки. Если что-то зависнет или возникнет проблема с оплатой, вам важно получить быстрый ответ. Если поддержка работает по стандартному графику 5/2, вы рискуете покупателями, совершающими оплату по выходным и ночью.

Если поддержка работает по стандартному графику 5/2, вы рискуете покупателями, совершающими оплату по выходным и ночью.

Количество способов оплаты. Чем их больше, тем удобнее для клиента и тем выше конверсия. Скажем, многие клиенты сегодня предпочитают использовать Apple Pay и Google Pay, а для клиентов из-за рубежа подойдут PayPal и другие международные кошельки. Если эквайринг не поддерживает какие-то варианты оплаты, вы рискуете потерять клиентов.

Простота подключения. Изучите заранее, как заключается договор и как эквайринг устанавливается на ваш сайт. Некоторые системы можно подключить за пару дней и интегрировать за полчаса, а с другими вам придётся собирать кипу документов, а потом приглашать разработчика и с неделю возиться с доработками сайта. Эти сроки могут стоить вашему бизнесу серьёзных убытков.

Наличие дополнительных полезных для бизнеса опций. Сюда можно отнести рассрочку и кредитование для клиентов, регулярные платежи по подписке, холдирование средств, B2B-платежи, выставление счетов в чатах и смс и другие опции.

Дополнительные условия. Многие банки предлагают интернет-эквайринг только компаниям и предпринимателям, подключающим РКО. Будьте внимательны к таким условиям, потому что сэкономив на комиссии за приём платежей, вы рискуете переплатить за РКО.

Интернет-эквайринг: сравнение тарифов разных сервисов

Мы собрали перечень популярных банков и платёжных систем, подключающих оплату онлайн.

ЮKassa

Самое популярное платёжное решение в Рунете — им пользуется более 120 тысяч магазинов. В отличие от большинства банковских эквайрингов, ЮKassa поддерживает 20 способов оплаты. Кроме того через неё можно продавать в кредит или рассрочку, бронирование средств на счёте клиента, выставление счетов, B2B-платежи, регулярные платежи по подписке и многое другое. У Кассы есть готовые модули для интеграции с популярными CRM и CMS, что позволяет установить её без разработчика, а также возможность подключения по API и конструктор платёжных форма для начинающих бизнесменов.

Комиссия при платежах картами — от 2,8%, подключение бесплатное. Полный перечень тарифов есть на сайте.

Точка

Позволяет принимать только карты платёжных систем Visa, MasterCard, Мир, JCB. Комиссия одинакова для всех — 2,8%, для подключения нужно иметь расчётный счёт в банке «Открытие» или в «Точке».

Сбербанк

Пользуется популярностью за счёт разветвлённой сети офисов и надёжности. Сервис Сбербанка позволяет принимать оплату картами через сайт, а также выставлять клиентам счета и блокировать средства (например, для брони). Подключение займёт от 3 дней, тарифы зависят от типа бизнеса и оборотов.

Тинькофф-банк

Предлагает интеграцию со многими популярными CMS (WordPress, OpenCart, 1C-Bitrix, NetCat и другими), быстро устанавливается и имеет гибкие тарифы. Комиссия до 3% , в зависимости от оборота бизнеса и способа оплаты. Главный недостаток — отсутствие офлайн-сервисов.

Pay Pal

Позволяет принимать платежи картами Visa, Mastercard, American Express, а также оплаты со счёта PayPal, подходит для международных платежей. Комиссия варьируется от 2,9 до 3,9%, для микроплатежей — 5%. Минус интернет-эквайринга через PayPal — долгое рассмотрение заявки и подключение. На всё может уйти 2 недели и более.

Робокасса

Поддерживает много способов оплаты, в том числе банковские карты, карты рассрочки, электронные деньги. Возможно подключение регулярных платежей, выставление счетов, интеграция со многими популярными CMS. Тарифы в Робокассе зависят от способа оплаты и оборота бизнеса и варьируются от 2,5 до 10%.

Как настроить интернет-эквайринг?

Чтобы наладить приём платежей онлайн от своих клиентов, нужно несколько простых шагов.

- Выберите банк или платёжную систему для подключения интернет-эквайринга. Не забудьте сравнить не только тарифы, но и качество техподдержки, количество нужных для вашего бизнеса опций и другие параметры.

- Заключите договор. Обычно для этого требуется минимальный набор документов и общение с менеджером банка или платёжной системы.

- Установите платёжный модуль и проведите интеграцию эквайринга со своим сайтом другим способом. Например, ЮKassa можно подключить по API, использовать виджет оплаты, готовые платёжные модули и другие способы интеграции.

- Многим бизнесам по закону требуется и интернет-эквайринг, и онлайн-касса. Уточнить, входит ли ваш тип бизнеса в перечень исключений из этого правила, можно в законе 54-ФЗ. Учтите, что для успешной работы систему платежей на сайте нужно будет интегрировать с имеющейся ККТ. В этом случае после каждой транзакции чеки будут автоматически отправляться в налоговую и покупателю. Если у вас уже есть онлайн-касса, уточните особенности её интеграции с интересующим вас сервисом. Если нет, вы можете воспользоваться решением «Облачная онлайн-касса под ключ», которое легко интегрируется с эквайрингом от ЮKassa.

- Протестируйте оплату: насколько она удобна для клиентов, как быстро приходят деньги, не возникает ли сложностей с техподдержкой. Проверку стоит сделать для всех имеющихся площадок: если вы принимаете оплату не только на сайте, но и через мобильное приложение или выставление счетов, сделайте пару тестовых платежей и там.

Резюме

- Интернет-эквайринг позволяет официально принимать платежи онлайн от клиентов. Для оплаты товара или услуги через систему эквайринга покупателю достаточно внести платёжные данные в форму и подтвердить операцию кодом из смс или push-уведомления.

- Делая процесс оплаты бесшовным, интернет-эквайринг повышает конверсию магазина и количество завершённых заказов.

- Услуги подключения онлайн-оплаты оказывают все крупные банки и банки, работающие с бизнесом, а также платёжные системы. Эквайринг от банков, как правило, поддерживает только оплату картами, но тарифы там ниже.

- При выбор поставщика услуг эквайринга ориентируйтесь не только на размер комиссии, но и на удобство личного кабинета, простоту интеграции с сайтом и CRM, количество способов оплаты, а также качество и скорость техподдержки.

- Самым популярным решением для онлайн-платежей в Рунете на сегодня является ЮKassa — её использует более 120 000 магазинов.

что это такое и как работает?

«Если вашего бизнеса нет в интернете, значит, вас нет в бизнесе» — эта фраза Билла Гейтса остается актуальной.

Предприниматели и компании создают интернет-магазины, сайты и страницы, общаются с клиентами онлайн и получают от них безналичные переводы.

Чтобы не отставать и принимать оплату на своем сайте — нужно подключить эквайринг. Разберемся, что такое интернет-эквайринг простыми словами, а также плюсы и минусы его работы.

Подключить

- 1. Чем интернет-эквайринг отличается от мобильного и торгового

- 2. Кому и зачем нужен интернет-эквайринг?

- 3. Как работает интернет-эквайринг?

- 4. Преимущества и недостатки интернет-эквайринга

- 5. Обеспечение безопасности платежей в CloudPayments

- 6. Как подключить интернет-эквайринг в CloudPayments

Кому и зачем нужен интернет-эквайринг?

Кому и зачем нужен интернет-эквайринг?Чем интернет-эквайринг отличается от мобильного и торгового

Интернет-эквайринг — это банковский термин, который означает прием платежей онлайн. Другими словами, это сервис для бизнеса, который позволяет ИП и компаниям получать деньги от клиентов при расчетах в интернете.

В отличие от мобильного и торгового эквайринга, интернет-эквайринг помогает бизнесу автоматизировать онлайн-расчеты с клиентами — организовать оплату банковскими картами на своем сайте или в мобильном приложении.

Это удобно, быстро, безопасно и для покупателей, и для магазина, который занимается электронной коммерцией. А еще эквайринг для интернет-магазина работает без использования POS-терминала и не требует установки контрольно-кассовой техники.

Кому и зачем нужен интернет-эквайринг?

Интернет-эквайринг нужен онлайн-бизнесу, чтобы сократить трудозатраты сотрудников, автоматизировать продажи с сайта и ускорить работу с онлайн-заказами. Без интернет-эквайринга такие дистанционные расчеты очень неудобны.

Например, если организация, которая проводит онлайн-курсы, не подключила этот сервис, то на ее сайте нельзя просто оплатить покупку. Клиент изучает каталог, выбирает курс и добавляет его в корзину. Потом ему предлагают связаться с менеджером компании — позвонить самому или оставить свой номер и дождаться звонка. Менеджер оформляет счет на нужную сумму.

Затем клиент уходит с сайта и идет в свой интернет-банк. Там он либо сканирует код с этого счета, либо вводит реквизиты карты вручную для перевода денег напрямую. Далее он ждет, пока компания «увидит» этот платеж на своем расчетном счете, только тогда ему откроют доступ к курсам. Возможно, придется созваниваться с менеджером несколько раз.

Как видно из примера, этот процесс долгий и сложный — наделать ошибок в процессе может и представитель компании, и сам покупатель. Многие потенциальные клиенты просто откажутся от такой покупки и найдут другого продавца, у которого на сайте есть моментальный прием электронных платежей. Через сервис интернет-эквайринга оплатить покупку будет легко, без этих формальностей и хлопот.

Многие потенциальные клиенты просто откажутся от такой покупки и найдут другого продавца, у которого на сайте есть моментальный прием электронных платежей. Через сервис интернет-эквайринга оплатить покупку будет легко, без этих формальностей и хлопот.

Как работает интернет-эквайринг?

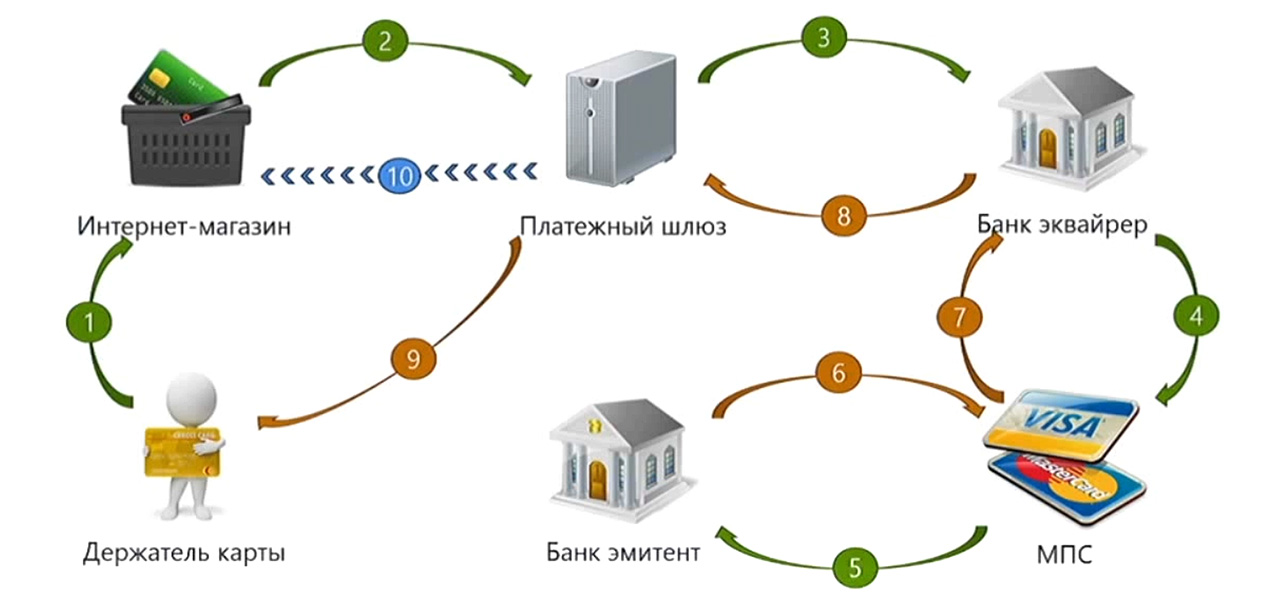

В приеме и обработке безналичных платежей принимают участие несколько сторон:

- покупатель со своей пластиковой картой

- банк, который выпустил эту карту

- эквайринговый сервис

- банк-эквайер

- компания-продавец со своим счетом в еще одном банке

Но не нужно опасаться, что из-за этого покупка на сайте затянется. Процессинг — обработка информации при расчетах — уже отлажен и все происходит автоматически без ручной работы. Поэтому взаимодействие проходит в считанные секунды.

Расскажем, как схема работы приема платежей на сайте выглядит со стороны бизнеса при применении сервиса CloudPayments.

Подключение интернет-эквайринга

Компания или ИП приходит со своим сайтом и расчетным счетом, открытым в любом российском банке. На этот сайт добавляют форму для оплаты онлайн. Также можно подключить оплату в мобильном приложении.

На этот сайт добавляют форму для оплаты онлайн. Также можно подключить оплату в мобильном приложении.

- Прием платежей

Если говорить про оплату через CloudPayments, клиент, выбирая товар и переходя к покупке, попадает сразу в форму оплаты — без редиректа на сторонние сайты. Оплата пройзойдет прямо на сайте или в приложении, и при этом будет защищена по всем правилам.

Там он указывает свою карту — «Мир», Visa или Masterсard. Также доступны расчеты в один клик с помощью pay-сервисов. - Обработка платежей

Сервис интернет-эквайринга запрашивает у банка, который выпустил карту клиента, все ли правильно с ее данными и достаточно ли там средств. Тот в свою очередь просит покупателя ввести код подтверждения для списания нужной суммы. Обмен данных происходит мгновенно. При одобрении операции деньги списываются с карты клиента и приходят в банк, обслуживающий сервис интернет-эквайринга. - Отчетные данные

Эквайринговый сервис автоматически отправляет клиенту электронную квитанцию о переводе средств, а бизнес получает уведомление о покупке. - Получение денег на счет

В течение дня перевод будет «заморожен» сервисом эквайринга. Этот срок нужен для безопасности расчетов — чтобы клиент мог через банк отменить ошибочную транзакцию. Деньги придут на следующий рабочий день. Средства поступят на расчетный счет компании-продавца уже за вычетом комиссии.

Преимущества и недостатки интернет-эквайринга

Подключение интернет-эквайринга дает бизнесу несколько преимуществ: повышает конкурентоспособность, увеличивает выручку, снижает издержки и трудозатраты, уменьшает риски, ускоряет взаимодействие с покупателями онлайн.

Покупка за секунды

Благодаря безредиректной форме оплаты сервиса интернет-эквайринга, клиентам удобно совершать быстрые покупки прямо на сайте — это позволяет уменьшать количество брошенных корзин и повышать конверсию.

Продажи в режиме 24/7

Деньги можно принимать автоматически без личного участия сотрудников, поэтому сайт будет продавать круглосуточно. Задача бизнеса — выполнять оплаченные заказы, а не решать вопросы с оплатой.

Задача бизнеса — выполнять оплаченные заказы, а не решать вопросы с оплатой.

Никаких мошенников

Никто не подменит на сайте реквизиты и не сможет напрямую получать деньги клиентов. Все расчеты перейдут в безопасный режим и компании будут больше доверять покупатели.

Не нужно оборудование

Чтобы получать оплату на сайте, бизнесу не придется устанавливать терминал или покупать другую технику. Эквайринг для интернет-магазина работает с помощью виртуальных инструментов — модуля приема платежей. Даже кассовый аппарат не нужно устанавливать — достаточно подключения к облачной кассе.

Если все так хорошо, то почему же услугами интернет-эквайринга не пользуются все компании, работающие онлайн?

- Во-первых, бизнес не торопится с подключением, так как это — платная услуга. Сервис взимает комиссию интернет-эквайринга с каждой транзакции на сайте. Не все предприниматели считают, что удобство и скорость онлайн-платежей того стоят. Некоторые придумывают уловки, чтобы получать деньги от клиентов напрямую. Например, дают на сайте номер своей банковской карты для перевода электронных денег, чтобы сэкономить на комиссии. Это грозит блокировкой, так как банк заподозрит: личная карта используется в предпринимательской деятельности, что нарушает требования закона № 115-ФЗ.

- Во-вторых, некоторым кажется, что интернет-эквайринг — это что-то непонятное, технически сложное и недоступное для малого бизнеса. На самом деле специалисты сами все подключат в течение часа и обеспечат техническую поддержку впоследствии. Причем бизнесмену процесс подключения ничего не будет стоить — платить нужно только комиссию за проведенные платеж.

- В-третьих, как среди покупателей, так и среди бизнесменов, есть те, кто предпочитает совершать сделки за наличные при встрече. Они не указывают данные своих карт ни на одном сайте. Для них интернет-магазин — просто возможность присмотреться, а для покупки они договорятся о визите в «реальном» месте. Пока они не доверяют нововведениям, не станут использовать интернет-эквайринг.

Обеспечение безопасности платежей в CloudPayments

Банки и платежные сервисы предоставляют услуги интернет-эквайринга в строгом соответствии с международными стандартами безопасности.

3-D Secure

Использование технологии защиты платежей 3-D Secure позволяет обезопасить клиентов от мошеннических операций с использованием ворованных карт.

Шифрование данных

Для защиты данных покупателя используется шифрование на транспортном уровне — TLS 1.2 и на прикладном уровне алгоритмом RSA с длиной ключа 2048 бит.

PCI DSS

Компания CloudPayments сертифицирована по стандарту безопасности международных платежных систем PCI DSS Level 1 версии 3.2. Сертификационный аудит проходит ежегодно.

Для поддержки качества и безопасности услуг, в компании работают 30 человек: есть отделы разработки, тестирования, эксплуатации и поддержки. Все сотрудники регулярно проходят обучение, имеют большой опыт работы с банковскими и процессинговыми системами, являются экспертами в области технологий и безопасности.

Как подключить интернет-эквайринг в CloudPayments

Порядок подключения интернет-эквайринга пошагово выглядит так:

1. Клиент оставляет заявку на подключение на сайте платежного сервиса.

2. Дожидается ответа от менеджера.

3. Изучает список необходимых документов.

4. Получает доступ в личный кабинет.

5. Выполняет техническую интеграцию сайта.

6. Проводит тестовые платежи. Сообщает менеджеру об успешных тестах, чтобы тот перевел сайт в боевой режим.

7. Начинает принимать онлайн-платежи на сайте с помощью банковских карт, а также в один клик.

Каким способом подключить интернет-эквайринг?

Существует несколько способов подключения интернет-эквайринга на сайт или в мобильное приложение. Рассмотрим на примере услуг CloudPayments.

Платежный виджет

Виджет — это всплывающая форма на сайте или в приложении, в которую клиент вводит данные банковской карты для оплаты заказа и e-mail — для получения чека. Виджет автоматически определяет тип платежной системы — Visa, Mastercard, «МИР» и банк-эмитент карты. Форма оплаты адаптирована под любые браузеры и мобильные устройства и не уводит клиентов из интернет-магазина.

Форма оплаты адаптирована под любые браузеры и мобильные устройства и не уводит клиентов из интернет-магазина.

Checkout-скрипт

Свободная платежная форма, которая выглядит как часть сайта. Продавец может самостоятельно и независимо от платежного сервиса принимать платежи и управлять карточными данными — скрипт Checkout собирает их, шифрует и создает из них криптограмму для безопасной оплаты через API CloudPayments.

По ссылке

Платежную ссылку можно разместить в онлайн-трансляции или отправить sms-сообщении. Клиент перейдет по ссылке на платежную страницу и оплатит заказ любым удобным способом — с помощью банковской карты или в один клик.

QR-код

В личном кабинете CloudPayments можно самостоятельно создавать и настраивать QR-код для оплаты. Размещайте его где угодно — на сайте, в приложении или в офлайн-материалах (на листовках, буклетах и билбордах). Клиент отсканирует QR-код, перейдет на страницу оплаты и отправит платеж удобным способом — с помощью банковской карты или в один клик. Продавцу останется только пробить чек.

Продавцу останется только пробить чек.

Библиотеки и SDK

Готовые наборы инструментов для эквайринга, которые позволяют принимать платежи в мобильных приложениях на Android и iOS в один клик и привязкой карты.

API

Программный web-интерфейс Cloudpayments, который взаимодействует с вашим сайтом и помогает выполнять платежи, проводить отмену оплаты, возврат денег, завершать платежи, создавать и отменять подписки на рекуррентные платежи, а также отправлять счета по e-mail.

Модули для CMS

Готовые платежные решения, совместимые с большинством CMS. С помощью наших платежных модулей можно проводить одностадийные или двухстадийные оплаты с поддержкой онлайн-касс, отправлять чеки, выбирать дизайн и локализировать виджет.

Подключить

Тэги:

Эквайринг

,

Интернет-эквайринг

,

Прием платежей

,

Процессинг платежей

Что такое веб-эквайринг и как это работает? Кому подходят услуги веб-эквайринга?

Интернет-эквайринг является важнейшей составляющей любого вида бизнеса. Мы расскажем, зачем это нужно, как это работает и как интегрировать в вашу компанию.

Мы расскажем, зачем это нужно, как это работает и как интегрировать в вашу компанию.

Каждый раз, когда вы хотите заплатить банковской картой за новую пару джинсов в интернет-магазине или за острый фалафель в каменном кафе, в игру вступает невидимый помощник.

Это называется онлайн или веб-эквайринг. Итак, говоря простым языком, услуга онлайн-эквайринга позволяет заведению принимать платежи с помощью одной из совместимых кредитных/дебетовых карт от авторизованного эмитента карт.

Итак, как только вы проводите своей банковской картой через кард-ридер в магазине, начинается цепная реакция:

- Быстрая проверка. Эквайер должен убедиться, что на вашем банковском счете есть деньги. Что это на самом деле вы платите с ним. Чтобы не было мошенничества и так далее. Итак, вашему провайдеру по сети отправляется специальный сигнал.

- Ответ. Если нужная сумма денег действительно есть и ничего подозрительного не происходит, провайдер дает положительный ответ на прием платежа.

- Вычет. Наконец, эквайрер снимает деньги с вашего счета и переводит их продавцу перед ежедневным расчетом.

Красиво и просто! Эта процедура очаровательно лаконична и включает всего несколько контрагентов:

- Клиент: совершает покупку в обычном магазине или онлайн-магазине

- Банк-эквайер: банки-эквайеры предоставляют информацию о том, является ли перевод законным или нет, а затем дают зеленый свет для проведения транзакции

- Банк-эмитент: Банк, выпустивший карту клиента.

- Сервис-провайдер: Это компания, которая делает всю процедуру онлайн-эквайринга простой и понятной, интегрируя интернет-магазин мерчанта, мобильную кассу и т. д. с банком-эквайером.

Для обеих сторон — покупателя и продавца, получающего деньги — весь процесс занимает менее 1 секунды. (Хотя не забывайте, что это может занять до

48 часов на перевод списанных средств).

Ответ прост:

Интернет-эквайринг – это абсолютный must-have для каждого предприятия, торгующего товарами и услугами.

И неважно, идет ли речь об электронной коммерции или онлайн-бутиках, которые удобно расположились на коммерческой платформе Instagram. И тому есть веские причины.

Начнем с того, что в последнее время набирает обороты бесконтактная оплата.

Особенно с началом эпохи пандемии.

И хотя наличные деньги еще не скоро станут историческим атавизмом,

как сообщает Банк Англии, клиенты будут относиться к физическим банкнотам с осторожностью.

Тогда ваш бизнес должен обеспечить каждому покупателю максимальное удобство. Люди предпочитают иметь в кармане небольшую сумму наличных на случайные расходы. А серьезные платежи обычно осуществляются картой, как показывает повседневная практика.

И, конечно же, нельзя забывать о последних тенденциях: бизнесу необходимо переходить на цифровые технологии. И это не просто причуда, искусственно раздутая гуру маркетинга. Это скорее вопрос выживания.

И это не просто причуда, искусственно раздутая гуру маркетинга. Это скорее вопрос выживания.

На данный момент около 70% всех американских компаний предпочитают работать через Instagram и другие подобные платформы, такие как Facebook. Там они могут рекламировать свои бренды, находить клиентуру, использовать аналитические и демографические инструменты, использовать бесплатное продвижение через хэштеги и так далее.

И причиной этой миграции электронной коммерции являются люди. Кажется, что людям все больше и больше нравятся виртуальные покупки, особенно сейчас, когда в любой момент может разразиться очередная блокировка.

Итак, если у вашей компании нет веб-сайта или хотя бы учетной записи в Instagram, через которую ваши клиенты могут запрашивать все, что вы можете предложить, — самое время принять стратегию «перехода на цифровые технологии».

Чтобы подключить прием банковских карт к вашему бизнесу, вам может понадобиться помощь команды профессионалов —

поставщик услуг эквайринга. И вот почему.

И вот почему.

В реальности те же услуги эквайринга может оказывать и обычный банк. Но есть одна загвоздка: вы заплатите гораздо более высокую цену, которая может оказаться неприемлемой для вашей компании. Особенно, если ваш бизнес все еще находится на ранней стадии.

Эквайринговый провайдер может предложить более полный спектр услуг по более доступной цене. Это преимущество связано с тем, что у такой компании большой пул клиентов, что в свою очередь позволяет ей получить услугу эквайринга по, так сказать, «оптовой» цене.

И кроме основного эквайринга мы предлагаем целый репертуар дополнительных опций:

защита от мошенничества, комплексные аналитические инструменты и другие важные функции.

Обычно интеграция доступна в различных планах или пакетах услуг. Они определяют палитру функций, которая будет в вашем распоряжении, а также плату за подключение.

В зависимости от вашего бюджета, видения и целей вы можете получить:

| Тип плана | Время интегрирования | Что это такое |

|---|---|---|

| Базовый | Менее одного часа | Размещаемый на вашем сайте компактный виджет, обеспечивающий подключение услуги в одно касание. |

| Шаблон | Минимум 3 часа | Более полный шаблон платежа с такими функциями, как онлайн-кредитование. |

| Шаблон Плюс | Минимум 10 часов | Шаблон с дополнительными функциями, такими как взимание регулярных платежей для постоянных клиентов и т. д. |

| Пользовательский | — | Индивидуальное решение для удовлетворения потребностей вашей компании. |

Как видите, есть решение для любого типа бизнеса: от скромного интернет-магазина, который только начинает бизнес-одиссею, до целой корпорации, имеющей несколько филиалов по всей стране.

Но прежде чем инвестировать в такого провайдера, вот некоторые функции, которые они обычно должны предлагать:

- Многоканальное решение для приема всех типов платежей

- Мультивалютные платежи.

- Готовое решение и быстрая интеграция.

- Противодействие отмыванию денег и предотвращение мошенничества

- Гибкое управление трафиком.

- Удобный бэк-офис со всеми необходимыми функциями.

- Индивидуальная платежная форма в защищенной среде PCI DSS, которая обеспечивает высокую безопасность денежных переводов для обеих сторон

И многие другие услуги.

Как видите, это впечатляющий список функций. И мы можем предоставить все это и даже больше.

При необходимости разработаем решение с нуля, если вам необходимо подключить эквайринг исходя из ваших уникальных целей и стратегий. Мы предоставляем

круглосуточную поддержку клиентов и следить за тем, чтобы электронные платежи всегда проходили: без сбоев, ошибок и задержек.

Свяжитесь с нами и выберите эквайринг для электронных банковских платежей — это один из столпов современного бизнеса. И это станет надежной основой успеха вашей компании.

И это станет надежной основой успеха вашей компании.

У вас есть вопрос?

Отправьте свой вопрос автору.

Автор:

Боаз Гам

Руководство по работе с кредитными картами в Интернете

Когда у нового продавца электронной коммерции есть отличный продукт, надежный бизнес-план и великолепный веб-сайт, ему не хватает только одного: способа принимать платежи от своих клиентов. Несмотря на то, что есть несколько альтернативных схем оплаты, на которые стоит обратить внимание, карточные платежи доминируют в сфере транзакций электронной коммерции.

Любому продавцу, который продает через Интернет, нужен способ принимать платежи по кредитным картам, но первая настройка для этого может быть сложной задачей для незнакомого человека. Как работает процессинг интернет-кредитных карт и что должны учитывать продавцы, пытаясь выбрать правильное решение?

Кредитные и дебетовые карты на сегодняшний день являются наиболее широко используемыми способами оплаты для электронной коммерции. Почти половина всех онлайн-транзакций — 47% — связана с платежными картами, а цифровые кошельки занимают второе место с 28%.

Почти половина всех онлайн-транзакций — 47% — связана с платежными картами, а цифровые кошельки занимают второе место с 28%.

Поиск решения для приема карт в основном не подлежит обсуждению, но у продавцов, не использующих карты, несколько иной опыт, чем у их кузенов, использующих карты.

Для продавцов электронной коммерции не требуется использовать терминалы для считывания карт, подключенные к собственным сетям обработки платежей, что дает им некоторую гибкость в отношении того, какой тип платежного решения они хотят использовать и насколько комплексными они хотят, чтобы услуги, которые оно предоставляет, были .

Самое главное, продавцы нуждаются в платежных решениях, которые обеспечивают поддержку и ресурсы, в которых они действительно нуждаются. У продавцов разные проблемы, разные клиентские базы и огромный разброс опыта в зависимости от их размера, отрасли, региона и многих других факторов. Ваш выбор поставщика платежных услуг также может оказать большое влияние на то, как на ваш бизнес повлияют возвратные платежи. Компания (или компании), которые обрабатывают платежи по вашим картам, будут одними из самых важных для вас отношений с поставщиками, поэтому вам нужно будет принять взвешенное и обоснованное решение.

Компания (или компании), которые обрабатывают платежи по вашим картам, будут одними из самых важных для вас отношений с поставщиками, поэтому вам нужно будет принять взвешенное и обоснованное решение.

Как работает процессинг кредитной карты через Интернет?

Процесс оплаты картой начинается с того, что владелец карты желает совершить покупку и оплатить ее своей картой. Они предоставляют свои платежные учетные данные (номер счета и другую необходимую информацию, такую как имя и адрес) продавцу, который использует эти учетные данные, чтобы запросить авторизацию банка-эмитента (банка, предоставившего платежную карту держателю карты).

Если транзакция авторизована, продавец может завершить ее и отправить в свой банк-эквайер (банк, который предоставляет его торговый счет) для клиринга.

На этапе клиринга эквайер работает через карточную сеть, чтобы получить средства от эмитента. Затем эквайрер вычитает все применимые сборы и вносит средства на торговый счет.

Для обработки карточных платежей продавцам необходимы три вещи:

- Мерчант-счет, специальный банковский счет, на который могут поступать средства от транзакций по кредитным картам

- Платежный шлюз, который позволяет держателям карт безопасно вводить и передавать свои платежные данные

- Платежный процессор, обеспечивающий связь между продавцом и банками

Продавец нередко имеет банк-эквайер, который предоставляет его торговый счет, и другого поставщика, который предоставляет услуги шлюза и обработки. Некоторые компании, такие как PayPal, предлагают комплексные платформы «все в одном».

Компания, предоставляющая более одной услуги, может называться поставщиком торговых услуг или MSP. Поскольку эти услуги, как правило, пересекаются, нередко можно увидеть взаимозаменяемые названия эквайеров и платежных систем или путаницу между понятиями платежных шлюзов и платежных систем.

Что нужно знать продавцам о выборе платежного решения?

Есть некоторые качества, которые продавцы должны хотеть видеть в любом MSP, с которым они имеют дело: высокое время безотказной работы и надежность, отличное обслуживание клиентов и разумные цены, и это очевидно. Другие критерии должны определяться исходя из индивидуальных потребностей продавца.

Например, небольшие торговцы с небольшим объемом продаж могут счесть наиболее рентабельным использование универсальной платформы. Крупный торговец, с другой стороны, может обнаружить, что такие решения не отличаются гибкостью и более высокими комиссиями, и могут лучше обслуживаться, выбирая своих эквайеров, процессоров и шлюзов по выбору.

Некоторые универсальные платформы защищают продавцов от возвратных платежей, поскольку карточные сети считают, что любой спор возникает между держателем карты и платформой, а не продавцом. Тем не менее, эти платформы обычно перекладывают стоимость возвратных платежей на продавцов и могут не предлагать удовлетворительных способов обжалования спора. оформление заказа должно происходить непосредственно на собственном веб-сайте продавца.

оформление заказа должно происходить непосредственно на собственном веб-сайте продавца.

Продавцы, работающие в отраслях с высоким риском, или те, кто в прошлом привлекал большое количество мошенников или возвратных платежей, могут обнаружить, что им будут предлагать счета только платежные системы с высоким уровнем риска, которые, как правило, взимают гораздо более высокие комиссии и могут не так же надежен, как основные поставщики. «Нормальная» структура платы будет выглядеть примерно так, с указанием типичных ставок:

- Плата за шлюз

- Комиссия за транзакцию: 5–15 центов за транзакцию

- Плата за обслуживание: $15-20 в месяц

- Плата процессора

- Ставка дисконтирования: 1-3% от каждой транзакции

- Комиссия за транзакцию: 25–35 центов за транзакцию

- Плата за выписку: $10-15 в месяц

Этот список не включает комиссию сети обмена картами или любые другие дополнительные комиссии (например, комиссию за возврат платежа), которые могут применяться при определенных обстоятельствах.

Продавцы, которые обеспокоены соблюдением требований PCI DSS и других правил, могут найти провайдера, который специализируется на оказании помощи продавцам в соблюдении строгих правил в отношении данных.

Заключение

У продавцов есть много вариантов, когда дело доходит до обработки интернет-кредитных карт. Есть поставщики полного спектра услуг, которые будут управлять каждым его шагом, если продавцы готовы принять некоторые расходы и ограничения, а также есть банки, шлюзы и процессоры, которые продавцы могут смешивать и сочетать, чтобы сформировать свой идеальный набор технологий обработки платежей. Все сводится к тому, что вам нужно, чего хотят ваши клиенты и за что вы готовы платить.

Одна из причин, по которой возвратные платежи представляют собой такую опасную проблему, заключается в том, что они могут лишить продавцов права выбора.

Когда ваш коэффициент возвратных платежей становится слишком высоким, ваш эквайер или обработчик может отказаться от вас и внести вас в черный список отрасли. Если это произойдет, вы сможете работать только с поставщиками с высоким уровнем риска, которые часто предоставляют некачественные услуги по ценам выше среднего. Чтобы защитить свой бизнес и возможность выбрать лучшего поставщика для его обслуживания, жизненно важно внедрить надежную стратегию защиты от возвратных платежей.

Если это произойдет, вы сможете работать только с поставщиками с высоким уровнем риска, которые часто предоставляют некачественные услуги по ценам выше среднего. Чтобы защитить свой бизнес и возможность выбрать лучшего поставщика для его обслуживания, жизненно важно внедрить надежную стратегию защиты от возвратных платежей.

Спасибо, что следите за блогом Chargeback Gurus . Не стесняйтесь присылать предложения по теме, вопросы или просьбы о совете по адресу: [email protected]

Похожие сообщения

Возвратные платежи из-за ошибки продавца

Плата за обмен Mastercard

Интернет-обработка: понимание процесса электронной коммерции

Интернет-обработка : понимание его роли в процессе электронной коммерции

Интернет-обработка платежей по кредитным картам немного отличается от того, как мы обрабатываем транзакции с предъявлением карты. Независимо от того, являетесь ли вы новичком в сфере приема кредитных карт или розничным продавцом, заинтересованным в создании интернет-магазина, важно понимать, что происходит за кулисами обработки онлайн-платежей.

Независимо от того, являетесь ли вы новичком в сфере приема кредитных карт или розничным продавцом, заинтересованным в создании интернет-магазина, важно понимать, что происходит за кулисами обработки онлайн-платежей.

В этом посте мы объясним механизм обработки интернет-кредитных карт. Мы рассмотрим различные связанные с этим расходы и наметим некоторые уникальные проблемы и риски, которые следует учитывать.

Что такое

Интернет-обработка ?

- Интернет-процессинг

Интернет-процессинг — это метод, используемый продавцами для электронного приема платежей клиентов с использованием дебетовых или кредитных карт.

[существительное]/* in ● ter ● net ● pros ● es • eeng/

Когда мы говорим об обработке кредитных карт в Интернете, мы говорим конкретно о том, как транзакции с платежными картами работают в настройках электронной коммерции. Однако, прежде чем мы углубимся в процесс, давайте кратко рассмотрим вовлеченные лица:

- Торговец: Компания, принимающая платежи по картам.

- Владелец карты: Авторизованный пользователь кредитной карты.

- Card Networks: карточные бренды, такие как Visa, Mastercard, American Express или Discover.

- Банк-эквайер: Банк, в котором у вас есть торговый счет.

- Банк-эмитент: Банк держателя карты, выпустивший карту, использованную для покупки.

- Платежный процессор: Поставщик, отвечающий за обработку данных между сторонами.

- Платежный шлюз: Технология, которая действует как мост между вами и банками.

Как

Обработка кредитных карт через Интернет Работает

Весь процесс транзакции начинается с держателя карты. Покупатели посещают ваш сайт, делают свой выбор и переходят к оформлению заказа. Оказавшись там, они заполняют веб-форму. Эта форма объединяет информацию о транзакции с личными данными, такими как имя, адрес, данные о доставке и данные кредитной карты.

После заполнения и отправки веб-формы начинается обработка транзакции. Существуют основные этапы этой операции:

- Авторизация: Платежный процессор авторизует транзакцию, гарантируя, что карта не была сообщена об краже, а у держателя карты достаточно средств/или кредита.

- Пакетирование: Продавец отправляет набор (пакет) транзакций, как правило, в конце дня. Пакет пересылается в соответствующую карточную сеть банком-эквайером.

- Клиринг: Карточная сеть передает детали транзакции эмитенту, который списывает средства со счета держателя карты. Затем эмитент переводит платеж обратно в банк-эквайер.

- Финансирование: Банк-эквайер вносит средства на ваш торговый счет за вычетом применимых комиссий. Как только средства появятся на вашем счету, они станут доступны для использования.

Проблемы с навигацией в среде обработки данных в Интернете? Мы можем помочь.

Мы можем помочь сделать ваши онлайн-транзакции менее уязвимыми для возвратных платежей. Нажмите, чтобы узнать больше.

Интернет-обработка : Сборы

Как вы могли подозревать, ни один из вовлеченных провайдеров не работает бесплатно. Каждый взимает плату за свои услуги. Обычно они включают:

- Плата за транзакцию: Комиссия за каждый обработанный платеж

- Плата за шлюз: Стоимость шифрования и безопасной передачи информации о транзакции.

- Плата шлюза за транзакцию: Взимается за каждую транзакцию, проходящую через шлюз.

- Плата за выписку: Фиксированная плата за ваш ежемесячный отчет о транзакциях, предоставляемая процессором.

В зависимости от провайдера могут также взиматься дополнительные сборы, связанные с онлайн-обработкой. Они могут включать:

- Плата за подачу заявления

- Плата за установку

- Плата за соответствие/сертификацию PCI

- Текущая поддержка клиентов

… и потенциально другие. Некоторые из различных сборов являются одноразовыми. Другие варьируются от 10 до 20 долларов в месяц. Другие могут применяться для каждой транзакции; например, взимая 0,15–0,75 доллара США за каждую обработанную транзакцию.

Некоторые из различных сборов являются одноразовыми. Другие варьируются от 10 до 20 долларов в месяц. Другие могут применяться для каждой транзакции; например, взимая 0,15–0,75 доллара США за каждую обработанную транзакцию.

Риски и проблемы

Интернет-обработки

По самой своей природе операции с платежными картами представляют определенный риск для продавца. Однако многие проблемы, связанные с обычными продажами, усугубляются в сфере электронной коммерции.

Проблема: Торговые счета с высоким риском

Торговые счета необходимы для обработки в Интернете. Однако обеспечение безопасности может быть проблематичным, если ваш бизнес помечен как «высокорисковый». Ваш бизнес может быть признан высокорисковым на основании ряда факторов. Некоторые примеры включают продаваемые продукты, страны, в которые они продаются, используемые методы обработки или средний объем продаж.

К сожалению, многие онлайн-торговцы имеют более высокий уровень риска или ответственности, который готовы принять банки. Во многом это связано с тем, что рост электронной коммерции привел к соответствующему всплеску мошенничества. Это приводит к возвратным платежам, и чем больше получено возвратных платежей, тем более рискованным выглядит ваш бизнес. По этой причине некоторые банки и процессинговые компании вообще не хотят работать с продавцами электронной коммерции.

Во многом это связано с тем, что рост электронной коммерции привел к соответствующему всплеску мошенничества. Это приводит к возвратным платежам, и чем больше получено возвратных платежей, тем более рискованным выглядит ваш бизнес. По этой причине некоторые банки и процессинговые компании вообще не хотят работать с продавцами электронной коммерции.

Однако на этом испытания не заканчиваются. Мало того, что сложнее получить торговые счета с высоким уровнем риска, вы столкнетесь с более высокими комиссиями за обработку, чрезмерными затратами на настройку и более высокими комиссиями за возврат средств.

Риск: повышенный риск мошенничества

У вас нет преимущества личного общения с клиентами в сфере электронной коммерции. Как торговец без карты, вы вынуждены подтверждать личность держателя карты менее надежными методами. В то же время рост электронной коммерции привел к увеличению случаев мошенничества. Этот двойной удар значительно повышает риск мошенничества.

Существует два основных источника мошенничества в интернет-процессинге:

- Преступное мошенничество: Кто-то, кроме держателя карты, совершает несанкционированную покупку.

- Дружественное мошенничество: Владелец карты TA авторизует покупку, но затем подает недействительный возвратный платеж, чтобы отменить транзакцию.

Преступники совершают мошенничество, получая информацию о законных картах и совершая несанкционированные покупки. Они могут использовать такие методы, как фишинг, захват учетной записи или кража личных данных, и это лишь некоторые из них. Убытки от преступного мошенничества, однако, являются лишь частью проблемы.

Владельцы карт могут указать законные причины для возврата платежа. Они редко совпадают с правда причина спора, однако. Во многих случаях держатели карт используют возвратные платежи из-за удобства, незнания или попытки украсть у продавца. Это практика, называемая дружеским мошенничеством.

Для эффективных стратегий предотвращения важно знать, боретесь ли вы с законными заявлениями о мошенничестве или с попытками дружеского мошенничества. Однако различение между ними может быть затруднено. Intelligent Source Detection™ от Chargebacks911® в настоящее время является единственным решением на рынке, предназначенным исключительно для выявления истинных источников мошенничества.

Intelligent Source Detection™ от Chargebacks911® в настоящее время является единственным решением на рынке, предназначенным исключительно для выявления истинных источников мошенничества.

Задача: найти баланс между предотвращением мошенничества и качеством обслуживания клиентов

Клиенты могут быть непостоянными… особенно в сфере электронной коммерции. Они перейдут на другой сайт при малейших неудобствах. Брошенные тележки — обычное дело; тот, который часто основан на трениях во время оформления заказа.

Внешние методы обнаружения мошенничества (такие как 3-D Secure и коды безопасности карт) имеют разный уровень успеха. Тем не менее, каждый добавляет больше шагов в процесс оформления заказа. Несмотря на то, что меры по предотвращению мошенничества защищают как вас, так и держателя карты, нетерпеливые клиенты часто отказываются от любого замедления, создаваемого такими инструментами.

Поиск правильного баланса защиты и удовлетворенности клиентов может стать серьезной проблемой для продавцов электронной коммерции. Если внешние методы обнаружения мошенничества мешают конверсиям, вы можете рассмотреть возможность добавления менее навязчивых решений, таких как фильтры мошенничества или оповещения о возвратных платежах. У них есть свои ограничения, поэтому вы должны в конечном итоге разработать стратегию, адаптированную к вашим потребностям.

Если внешние методы обнаружения мошенничества мешают конверсиям, вы можете рассмотреть возможность добавления менее навязчивых решений, таких как фильтры мошенничества или оповещения о возвратных платежах. У них есть свои ограничения, поэтому вы должны в конечном итоге разработать стратегию, адаптированную к вашим потребностям.

Риск: возврат средств, вызывающий ошибки

Одним приятным побочным эффектом обработки через Интернет является то, что клиенты обычно вводят свою личную информацию. Это означает, что они несут ответственность за любые неточности. Однако это не означает, что вы должны ослабить бдительность. Есть десятки ошибок, которые потенциально могут привести к возврату платежа. Выявление и устранение этих внутренних триггеров жизненно важно для вашей прибыли.

Если вы похожи на большинство продавцов, вы, вероятно, слишком увлечены своей компанией, чтобы объективно оценивать свои процессы и процедуры. Вот почему Chargebacks911 создала проверку соответствия мерчанта. Наша проверка по 106 пунктам выявляет даже незначительные ошибки и процедурные несоответствия. Вы получите действенный план, призванный уменьшить количество ошибок за счет устранения любых потенциальных триггеров.

Наша проверка по 106 пунктам выявляет даже незначительные ошибки и процедурные несоответствия. Вы получите действенный план, призванный уменьшить количество ошибок за счет устранения любых потенциальных триггеров.

Задача: Соответствие требованиям PCI

Глобальные сети карт объединили усилия для разработки стандарта безопасности данных индустрии платежных карт (PCI-DSS) с целью обеспечения безопасности информации о держателях карт. PCI-DSS – это набор стандартов, определяющих порядок использования и хранения данных. Для обработки через Интернет все продавцы должны соблюдать эти стандарты PCI-DSS.

Процессы соответствия сложны и требуют много времени. Они включают в себя регулярные оценки и аудиты. Требования становятся более строгими по мере увеличения объема транзакций, а также расходов на поддержание соответствия. В конечном счете, это всего лишь еще одна область, где необходимо потратить время и ресурсы, чтобы получить право принимать кредитные карты.

Нужна помощь, чтобы все заработало?

Обработка кредитных карт является сложной частью ведения бизнеса в Интернете. Добавьте к этому стресс и ограничения, связанные с обработкой данных в Интернете? Это может быстро ошеломить вас, если вы попытаетесь сделать все в одиночку.

Добавьте к этому стресс и ограничения, связанные с обработкой данных в Интернете? Это может быстро ошеломить вас, если вы попытаетесь сделать все в одиночку.

К счастью, мы можем помочь. Наша комплексная платформа обслуживания споров предотвращает больше возвратных платежей, выигрывает больше разворотов и максимизирует рентабельность инвестиций. Для получения дополнительной информации свяжитесь с Chargebacks911® сегодня.

Часто задаваемые вопросы

Что такое интернет-процессинг?

Обработка кредитных карт в Интернете относится к технологии и методам, которые продавцы используют для обработки платежей по кредитным картам из онлайн-транзакций.

Как работает онлайн-обработка транзакций?

В процессе транзакции участвуют несколько сторон, в том числе продавцы, держатели карт, банки, карточные сети и другие поставщики услуг. Каждая из этих сторон имеет несколько точек соприкосновения в каждой отдельной транзакции.

Должен ли я платить за интернет-процессинг?

Да.