Содержание

Как объявить себя банкротом по новому закону. Что важно знать

В сентябре в силу вступит закон, который позволит россиянам проходить внесудебную процедуру банкротства. Это позволит сэкономить деньги тем, у кого большие проблемы с долгами

Фото: Пользователь jules2000 / Shutterstock

В конце июля президент России Владимир Путин подписал закон, упрощающий процедуру банкротства граждан. Документ вступит в силу с 1 сентября 2020 года. Портал «Сравни.ру» объяснил, как это будет работать.

Как процедура банкротства работает сейчас

Для признания себя банкротом по действующему законодательству нужно обращаться в арбитражный суд по месту регистрации. Это касается тех, кто не может выплачивать долги от ₽500 тыс. Если человек сам подает заявление, то сумма может быть меньше, однако решение остается на усмотрение судьи. Кроме того, должнику назначают финансового управляющего, которому нужно платить за работу. Также нужно заплатить госпошлины арбитражных судов.

www.adv.rbc.ru

В случае, если у человека есть доходы, то ему могут дать рассрочку по выплате долгов на три года. Если нет, то его имущество продадут. Кроме единственного жилья, его продать не могут. Полученные средства пойдут на погашение долгов, но если их будет не достаточно, то оставшуюся часть спишут.

По данным Единого федерального реестра сведений о банкротстве, за шесть месяцев 2020 года финансово несостоятельными признали 42,7 тыс. россиян. Это на 47% больше, чем за аналогичный период прошлого года. В июне суды признали банкротами в 2,2 раза больше граждан, чем годом ранее. Их число составило 11,5 тыс. человек. Ни в один другой месяц с 2015 года, когда вступил в силу закон о банкротстве физлиц, не было такого количества рассмотренных дел о финансовой несостоятельности.

Руководитель проекта «Федресурс» Алексей Юхнин объяснил РБК, что подобная ситуация связана с ограничениями, введенными из-за пандемии коронавируса. По его словам, суды на время самоизоляции рассматривали меньше дел о банкротстве, а затем наверстали упущенное. Однако Юхнин полагает, что связанные с COVID-19 факторы не будут влиять на число банкротств как минимум до весны 2021 года.

Однако Юхнин полагает, что связанные с COVID-19 факторы не будут влиять на число банкротств как минимум до весны 2021 года.

Как закон изменится с сентября

Когда новый закон вступит в силу, то граждане смогут воспользоваться внесудебной процедурой банкротства. В Госдуме отмечали, что судебная процедура не всем по карману — она обходится примерно в ₽100 тыс., а новая будет бесплатной. Должнику не будут предоставлять финансового управляющего, и судебных госпошлин тоже не будет. За рассмотрение заявления и включение данных в реестр также не нужно будет платить.

Кроме того, изменится сумма долга, которая может стать основанием для банкротства. Процедурой можно будет воспользоваться, если у человека долги от ₽50 тыс. до ₽500 тыс. Однако в отношении должника должно быть прекращено исполнительное производство из-за невозможности взыскать средства. То есть пристав не нашел у него ни имущества, ни денег, которые могли бы покрыть долги.

Когда человек подает заявление о банкротстве, то ему больше не начисляют проценты, пени и штрафы, поэтому размер долга не растет. Но это не относится к некоторым категориям долгов, например, задолженности по алиментам, по возмещению морального вреда или вреда, причиненного здоровью и жизни. Такие долги продолжат расти, и их нужно будет выплачивать.

Как подать заявление на банкротство

Документ можно подать через многофункциональные центры госуслуг (МФЦ) по месту жительства или пребывания. В заявлении должнику нужно перечислить кредиты и размер невыполненных обязательств. В течение одного рабочего дня МФЦ должен проверить данные на сайте Федеральной службы судебных приставов, чтобы подтвердить прекращение исполнительного производства и отсутствие новых исполнительных листов.

Затем не более чем за три дня информация о начале внесудебного банкротства должна появиться в Едином федеральном реестре сведений о банкротстве. Центр госуслуг вернет заявление, если не найдет нужных данных.

Центр госуслуг вернет заявление, если не найдет нужных данных.

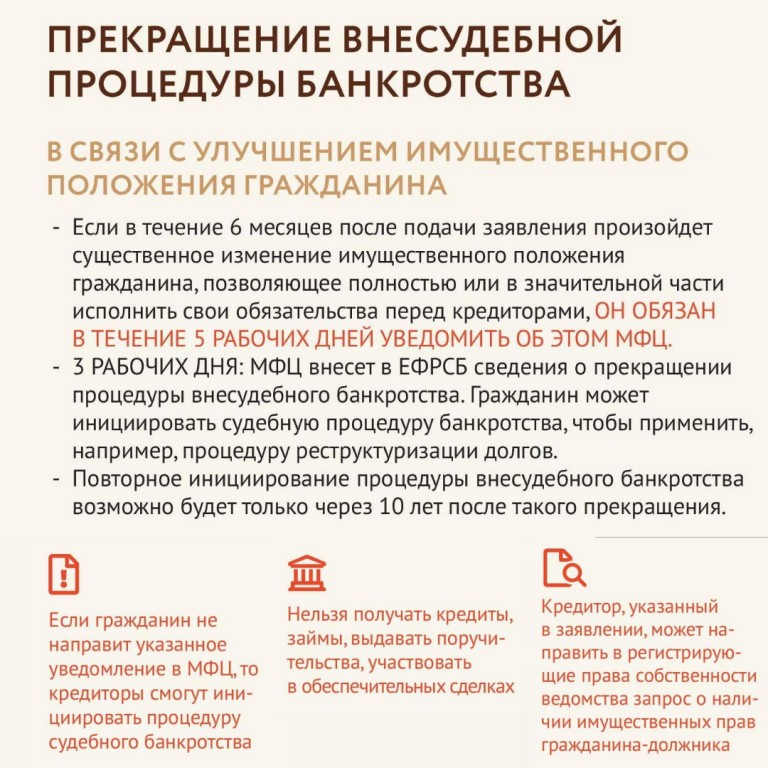

Решение можно обжаловать в арбитражном суде по месту жительства либо написать новое заявление через месяц. Повторно подать на банкротство можно будет не ранее чем через десять лет.

Что ждет должника после подачи документов

Процедура банкротства будет длиться полгода. В этот период человек не может брать новые займы и кредиты.

Внесудебное банкротство прекратится, если должник получил в собственность имущество. Например, в наследство, в дар, в результате оспаривания сделки. Тогда он обязан сообщить об этом в МФЦ в течение пяти рабочих дней.

Кредиторы тоже могут прекратить процедуру банкротства, если должник не указал их в заявлении, занизил размер долга либо если у него найдут имущество. В этом случае банкротство будет проходить через суд. Если претензий со стороны кредиторов не будет и человека признают банкротом, то ему спишут долги.

Кроме того, если человека признали банкротом, но в заявлении он указал сумму долга меньшую, чем есть на самом деле, то ему спишут долги именно того размера, который он написал. Если больше — то спишут сумму реальных долгов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

| Чтобы физлицу стать банкротом, придется выложить $4-6 тыс. Нынче каждый решает свои кредитные проблемы по-своему. Кто-то идет на кредитные каникулы, кто-то продает залог. А кто-то объявляет себя банкротом: услугу банкротства физлиц еще в начале года стали предлагать юристы и антиколлекторы, и сегодня она приобретает все большую популярность. Такой ход конем позволяет отдать банку залог и забыть о долге: если после добровольной или принудительной продажи залога зачастую заемщик остается все еще должен банку, то при законном банкротстве никаких хвостов не остается.  ЗАКОННАЯ СХЕМА. Для того чтобы начать процедуру самоликвидации, нужно быть физлицом-частным предпринимателем (ЧП), иметь долг в 300 мин. зарплат, то есть 189 тыс. грн., и не иметь возможности погасить его. Иногда юристы советуют для надежности организовать еще один долг перед другим ЧП, например, знакомым или родственником. Через месяц после его возникновения можно подать в суд заявление с просьбой об открытии дела о банкротстве. Суд должен сделать это в течение 5 дней, объявить полугодовой мораторий на удовлетворение требований кредиторов и назначить ликвидатора, который будет в течение месяца собирать заявки от кредиторов и заниматься управлением и продажей имущества будущего банкрота. Если в процессе рассмотрения дела не находится возможности восстановить финансовое благополучие должника, его объявляют банкротом и распродают имущество. Деньги от продажи направляют на расчеты с кредиторами. Если их будет недостаточно для погашения требований всех кредиторов, то долги считаются погашенными. ВАМ ПОМОГУТ. ДОРОГО. Эта схема, так сказать, идеальная. Если заемщик еще не зарегистрирован как предприниматель, или не знает, как «создать» долг перед другим предпринимателем, или, не дай бог, имеет какое¬-то другое, кроме залога, ценное имущество, ему предлагают свою помощь юристы и антиколлекторы. Они обычно советуют, как стать ЧП, как «сформировать» долг перед другим ЧП, и, конечно, постараться избавиться от ценных активов, которые могут быть проданы в процессе банкротства. То есть зачастую банкротство делается без реальной почвы и заемщик, который не может или не хочет платить по кредиту, регистрируется как предприниматель, а через месяц-два его банкротят. Выйти на «помощников» по банкротству можно через интернет или по объявлениям на столбах и рекламных щитах. НЕ ФАКТ! Счет личным банкротствам уже пошел на сотни, так по крайней мере, говорят юристы. «Только наш Центр представляет в судах по всей Украине интересы более 150 человек. Более 50 дел уже решены положительно, порядка 10 дел окончены и долги перед банками списываются», — в телефонном разговоре пиарил свою деятельность владелец одной из фирм, которая занимается банкротствами. У банкиров другая статистика. Дмитрий Зинков из OTP Bank подтвердил нам, что прецеденты банкротств заемщиков действительно есть, но, по его информации, решения хозяйственных судов о признании должника банкротом в большинстве случаев отменяются судами апелляционных инстанций. «Дело в том, что сегодня в Украине нет процедуры признания банкротом физлица-непредпринимателя, а схемы-«подводки» ситуаций с долгами под рамки законодательства о банкротстве далеки от совершенства», — объясняет управляющий партнер юркомпании Jurimex Юрий Крайняк. Кроме того, по мнению юриста, согласно действующему закону о банкротстве, завершение этого процесса освобождает банкрота только от тех долгов, которые связаны с его предпринимательской деятельность и не имеют личного характера. ТОЛЬКО ДЛЯ ЧЕСТНЫХ. Такой взгляд разделяют и банкиры, и коллекторские компании. Они поведали нам, что если выявляют попытки заемщиков обанкротиться, то наводят справки в налоговой, когда был получен статус предпринимателя и велась ли хоздеятельность. Если заемщик стал ЧП совсем недавно и хоздеятельности не вел, то, по мнению банкиров и коллекторов, факт мошенничества налицо и есть повод для обращения в прокуратуру или милицию по факту фиктивного банкротства. За это можно на 3 года сесть за решетку или схлопотать штраф до 34 тыс. грн. То есть схема банкротства поможет только тем заемщикам, которые уже были предпринимателями на момент получения кредита и, например, доходы от предпринимательской деятельности были основным источником его погашения и сегодня этих доходов больше нет. ПРЕИМУЩЕСТВА * заемщик избавляется от непосильного кредита; * одновременно с оглашением должника банкротом вводится мораторий на удовлетворение требований кредиторов (на полгода с возможностью продления еще на полгода), в течение которого банк не может начислять штрафы и пени, то есть долг не будет расти; * после банкротства он снова может заниматься предпринимательской деятельностью, брать кредиты и даже снова объявлять себя банкротом. НЕДОСТАТКИ * в процессе банкротства должник лишается всего своего имущества, которое у него есть, так как закон требует продать любое имущество должника для расчетов с кредиторами; * дорого. Для заемщика самостоятельно провернуть банкротство не так уж и просто, а услуги юриста обойдутся в среднем $4-6 тыс.; * если заемщик не был предпринимателем на момент получения кредита, то банк или коллекторская компания, скорее всего, заподозрят его в мошенничестве и попытке провернуть фиктивное банкротство. Банк точно заподозрит в мошенничестве должника, если он зарегистрировался как предприниматель за месяц-два до начала процедуры банкротства, не вел хозяйственной деятельности, и к тому же в последние недели или месяцы продавал/дарил свое имущество родственникам и знакомым, пытаясь спасти его от принудительной продажи для расчетов по долгам; * порча кредитной истории. Даже если у заемщика таки получится успешно обанкротиться, обиженный банк постарается по максимуму испортить должнику жизнь, передав свои подозрения в фиктивном банкротстве в кредитные бюро, которые уже сегодня активно собирают досье на заемщиков. ЗАКОННОЕ ЧТИВО Затеять банкротство физлица-предпринимателя или «простого» заемщика через регистрацию его как СПД, позволяют: * ст. 50-53 Гражданского Кодекса Украины, * ст. 1, 2 Гражданско-процессуального Кодекса Украины, * ст. 1, 7, 22-34, 47-49 Закона Украины «О восстановлении платежеспособности должника или признании его банкротом». Антон Одарюк Информационный портал «Сегодня.ua», 12 августа 2009 года Источник «Сегодня.ua», 12 августа 2009 года |

«В случае законного банкротства, банк больше не сможет требовать погашения долга по кредиту и спишет сумму остатка задолженности за счет страхового резерва», — объяснил председатель правления OTP Bank Дмитрий Зинков.

«В случае законного банкротства, банк больше не сможет требовать погашения долга по кредиту и спишет сумму остатка задолженности за счет страхового резерва», — объяснил председатель правления OTP Bank Дмитрий Зинков. Стоят их услуги $4-6 тыс.

Стоят их услуги $4-6 тыс. «То есть потенциальному банкроту придется доказывать в суде, что долг по кредиту на авто или квартира не имеют личного характера, что уже ставит под сомнение реальность такой схемы», — считает г-н Крайняк.

«То есть потенциальному банкроту придется доказывать в суде, что долг по кредиту на авто или квартира не имеют личного характера, что уже ставит под сомнение реальность такой схемы», — считает г-н Крайняк. Кстати, далеко не всегда имеет смысл доводить дело до банкротства. «Мы советуем своим клиентам договариваться с банком и реструктуризировать по возможности платежи по кредиту», — говорит гендиректор Консультационного центра по вопросам банкротства Анатолий Родзинский. По небольшим кредитам обращаться к банкротству не стоит: слишком велики будут накладные расходы и проще договориться с банком о новой рассрочке. По мнению г-на Родзинского, к банкротству следует обращаться, если сумма долгов, в том числе перед банком, не менее $25-30 тыс. Хотя если заемщик не может погасить и меньшую сумму, то банкротство также имеет смысл. Ведь всем известно, как банки могут за счет штрафов и пени «нарастить» долги заемщика.

Кстати, далеко не всегда имеет смысл доводить дело до банкротства. «Мы советуем своим клиентам договариваться с банком и реструктуризировать по возможности платежи по кредиту», — говорит гендиректор Консультационного центра по вопросам банкротства Анатолий Родзинский. По небольшим кредитам обращаться к банкротству не стоит: слишком велики будут накладные расходы и проще договориться с банком о новой рассрочке. По мнению г-на Родзинского, к банкротству следует обращаться, если сумма долгов, в том числе перед банком, не менее $25-30 тыс. Хотя если заемщик не может погасить и меньшую сумму, то банкротство также имеет смысл. Ведь всем известно, как банки могут за счет штрафов и пени «нарастить» долги заемщика. Правда, в таком случае, ему придется полностью рассчитаться с кредиторами по новым долгам.

Правда, в таком случае, ему придется полностью рассчитаться с кредиторами по новым долгам. В таком случае заемщику в ближайшие три-пять лет не видать кредитов не только в «своем», но и во многих других банках.

В таком случае заемщику в ближайшие три-пять лет не видать кредитов не только в «своем», но и во многих других банках.Часто задаваемые вопросы в банкротстве

Отдельный закон о банкротстве физического лица отсутствует. Процедура банкротства физического лица регулируется Книгой 4 Кодекса Украины по процедурам банкротства.

Производство по делу о неплатежеспособности физического лица может быть открыто только по заявлению должника — физического лица или физического лица-предпринимателя.

Заявление о банкротстве физического лица подается в хозяйственный суд по местонахождению должника.

В общем, процедура восстановления платежеспособности (банкротства) гражданина может иметь следующий вид:

- При наличии оснований — принятие решения о восстановлении платежеспособности.

- Сбор документов, подготовка заявления и представления пакета документов в хозяйственный суд.

- Полное выполнение принятых судом решений и рекомендаций арбитражного управляющего.

- Участие в подготовке плана реструктуризации долгов.

- Выполнение плана реструктуризации долгов *.

- Закрытие дела и освобождения гражданина от долгов.

* В случае невыполнения плана — происходит погашение долгов физического лица, при этом такое лицо несет репутационные и имущественные потери.

В зависимости от характера отношений, физическое лицо (гражданин) может применить банкротство для:

- Очистка от любых долгов.

- Закрытие всех денежных обязательств по договорным отношениям.

- Решение всех обязательств по кредитным договорам, включая валюте кредиты.

- Списание налогового долга за 3 года до дня принятия решения об открытии производства по делу о неплатежеспособности.

- Решение других денежных обязательств.

При этом физическому лицу следует помнить, что не подлежат реструктуризации (списанию) долги должника по уплате алиментов, возмещении вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица, по уплате единого взноса на общеобязательное государственное социальное страхование (ЕСВ).

Основаниями для банкротства физического лица являются:

- Просрочка обязательств перед кредиторами (банк и т.д.) размер которых составляет не менее 30 размеров минимальной заработной платы.

- Прекращение погашения (оплаты) кредитов в размере более 50 процентов в течении 2 месяцев.

- Принятие постановления в исполнительном производстве об отсутствии у должника имущества.

- Наличие других обстоятельств, подтверждающие, что в ближайшее время физическое лицо не сможет выполнить денежные обязательства и может стать банкротом.

В заявлении о банкротстве, физическое лицо должно обязательно указать:

- Наименование хозяйственного суда.

- Фамилию, имя, отчество.

- Контактные данные (номер телефона, адрес, электронная почта).

- Обстоятельства, послужившие основанием для обращения в суд.

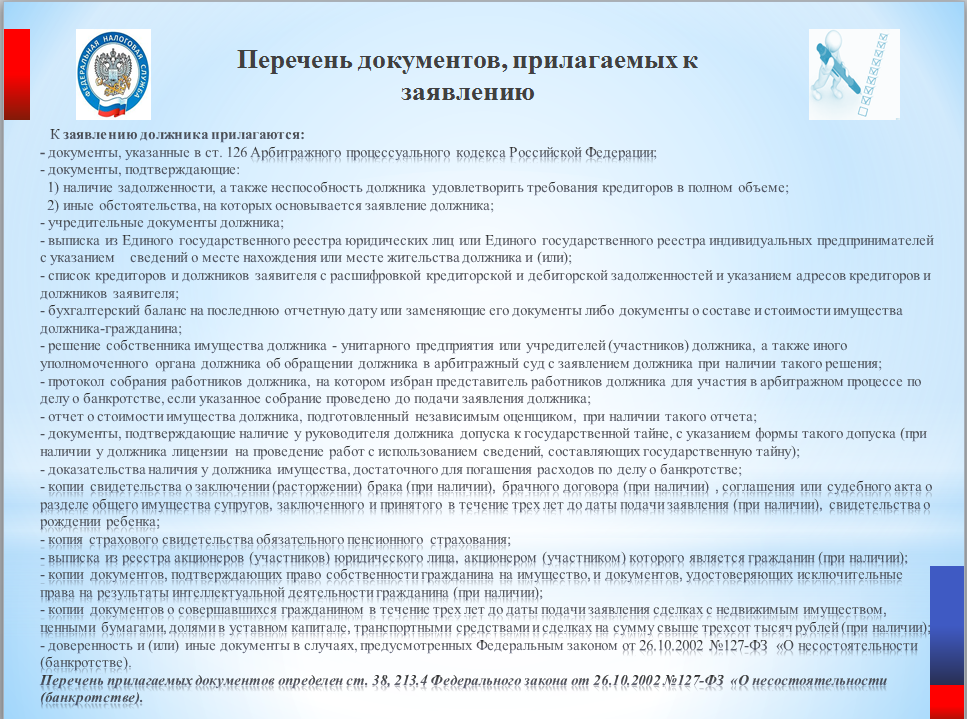

- Перечень документов, прилагаемых к заявлению.

К своему заявлению о банкротстве физического лица обязательно нужно добавить следующие приложения:

- Документ, подтверждающий наличие (отсутствие) статуса физического лица — предпринимателя.

- Полный список кредиторов и должников.

- Описание имущества (квартира, дом земля), принадлежащее на праве собственности и копии документов, подтверждающих такое право собственности.

- Перечень имущества, находящегося в залоге (ипотеке) или имущества обремененного другим способом.

- Копии документов о совершенных (в течение года) сделок в отношении недвижимого имущества, ценных бумаг, долей в уставном капитале, транспортных средств.

- Копии всех сделок на сумму не менее 30 размеров минимальной заработной платы.

- Перечень банковских счетов (в том числе депозитные счета), открытые в банках и других финансово-кредитных учреждениях Украины и за рубежом.

- Копию трудовой книжки (при наличии) и сведения о работодателе (работодателях).

- Декларация об имущественном состоянии. Декларация подается за три года (за каждый год отдельно), предшествовавших подаче заявления в суд. Декларация должна содержать информацию об имуществе, доходах и расходах физического лица и членов его семьи, превышающих 30 размеров минимальной заработной платы.

- Доказательства (квитанция, платежное поручение) авансирования, на депозитный счет суда, вознаграждения управляющему реструктуризацией за три месяца исполнения полномочий.

- Справка о несудимости за экономические преступления.

- Доверенность или иной документ, удостоверяющий полномочия представителя, если есть представитель.

- Предложения по реструктуризации долгов.

Авансирование вознаграждения (платы) арбитражного управляющего является одной из обязательных требований предусмотренных Кодексом.

Законодательство не содержит положений о предоставлении отсрочки или рассрочки осуществления авансирования вознаграждения (платы труда) арбитражного управляющего.

При отсутствии доказательств авансирования вознаграждения (платы труда) арбитражного управляющего, суд может оставить такое заявление без движения, предоставив срок для устранения недостатков или вернуть ее физическому лицу.

Представление копии трудовой книжки обязательно при ее наличии.

В случае отсутствия трудовой книжки, в заявлении о неплатежеспособности нужно указать, о ее отсутствии.

Наличие статуса ФЛП подтверждается извлечением или выпиской из Единого государственного реестра юридических лиц, физических лиц-предпринимателей и общественных формирований.

Отсутствие статуса ФЛП подтверждается извлечением из Единого государственного реестра юридических лиц, физических лиц-предпринимателей и общественных формирований.

В случае если процедура продолжается после окончания авансированных заявителем средств, основное вознаграждение арбитражного управляющего выплачивается за счет средств полученных от продажи имущества должника, не находящегося в залоге.

Также, кредиторы могут создавать фонд для оплаты денежного вознаграждения и возмещения расходов арбитражного управляющего.

К мерам обеспечения требований кредиторов относятся:

- Запрет банкроту физическому лицу заключать сделки (договора).

- Обязательства физического лица передавать имущество (квартира, дом, земля и т.д.), другие ценности на хранение третьим лицам.

- Совершение или воздержанию от совершения определенных действий.

- Запрет физическому лицу распоряжаться его недвижимым имуществом (квартира, дом, земля и т. д.) и ценными бумагами.

- Наложение ареста на конкретное имущество физического лица.

- Другие меры по сохранению имущества гражданина.

- Запрет выезда физическому лицу за границу.

д.) и ценными бумагами.

д.) и ценными бумагами.

Реструктуризации долгов — это судебная процедура по делу о неплатежеспособности (банкротстве) физического лица, применяется в целях восстановления платежеспособности должника путем изменения способа и порядка исполнения его обязательств согласно плану реструктуризации долгов физического лица.

Мораторий на удовлетворение требований кредиторов вводится сроком на 120 дней, с момента открытия производства по делу о банкротстве физического лица.

В течении действия моратория на удовлетворение требований кредиторов:

- Останавливается исполнение должником денежных обязательств, в том числе обязательств по уплате налогов и сборов (обязательных платежей), срок исполнения которых наступил до открытия производства по делу о неплатежеспособности.

- Останавливается взыскании с должника по всем исполнительным документам, кроме исполнительных документов по требованиям о взыскании алиментов или о возмещения вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица, а также кроме случаев нахождения исполнительного производства на стадии распределения взысканных с должника денежных средств, в том числе полученных от продажи имущества должника, или нахождения имущества на стадии продажи с момента обнародования информации о продаже.

- Не начисляется неустойка (штраф, пеня), не применяются другие финансовые санкции за неисполнение или ненадлежащее исполнение обязательств по удовлетворению требований, на которые распространяется мораторий.

- Останавливается исковая давность по требованиям к должнику.

- Не применяется индекс инфляции за все время просрочки исполнения денежных обязательств физического лица.

Мораторий не распространяется на:

- Возмещение вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица.

- Выплату и взыскания алиментов.

- Выполнение требований по исполнительным документам неимущественного характера, обязывающих должника совершить определенные действия или воздержаться от их совершения.

- Удовлетворение требований кредиторов в процедуре реструктуризации долгов должника в соответствии с утвержденным планом и в процедуре погашения долгов должника в соответствии с Кодексом.

В плане реструктуризации долгов нужно указать:

- Обстоятельства, которые привели к неплатежеспособности должника.

- Информацию о признании судом требования кредиторов с указанием их размера и очередности удовлетворения.

- Имущественное положение должника по результатам проведенных мероприятий по выявлению и составления описи имущества должника (проведение инвентаризации).

- Информация обо всех доходах должника, в том числе о доходах, которые должник рассчитывает получить в течение процедуры реструктуризации долгов.

- Размер суммы, которая ежемесячно будет выделяться для погашения требований кредиторов.

- Требования кредиторов к должнику, которые будут прощены (списаны) в случае выполнения плана реструктуризации долгов.

- Размер ежемесячной суммы, которая будет оставаться должнику на удовлетворение бытовых нужд, в размере не менее одного прожиточного минимума на должника и на каждого человека, находящегося на его иждивении.

- Положения о реализации в процедуре реструктуризации долгов части имущества должника, в том числе того, что является предметом обеспечения, очередность, сроки реализации такого имущества и средства, которые планируется получить от его реализации.

- Положения об изменении способа и порядка исполнения обязательств, в том числе размера и сроков погашения долгов.

- Положения об отсрочке или рассрочке или прощении (списании) долгов или их части.

- Информацию о выполнении обязательств должника третьими лицами, в том числе путем заключения договора поручительства, гарантиях, а также других сделках в соответствии с гражданским законодательством.

- Другие меры, направленные на улучшение финансового состояния должника и удовлетворение требований кредиторов (переквалификация, трудоустройство и т.д.).

План реструктуризации долгов физического лица может быть разработан по примерной форме плана реструктуризации долгов должника по делу о неплатежеспособности, утвержденной Министерством юстиции.

Для качественной подготовки плана реструктуризации долгов, физическому лицу нужно сотрудничать со своим арбитражным управляющим или с юристами компании по банкротству.

Реструктуризации не подлежат:

- Долги физического лица по уплате алиментов.

- Долги физического лица о возмещении вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица.

- Долги по уплате единого взноса на общеобязательное государственное социальное страхование (ЕСВ).

- Долги по уплате других обязательных платежей на общеобязательное государственное социальное страхование (ЕСВ).

Ликвидационная масса банкрота физического лица — это все виды имущественных активов (имущество и имущественные права) физического лица.

К ним можно отнести квартиру, дом, землю, автомобиль и другие активы.

В ликвидационную массу не включается:

- Жилье, которое является единственным местом проживания семьи должника (квартира общей площадью не более 60 кв.м. или жилой площадью не более 13,65 кв.м. на каждого члена семьи или жилой дом общей площадью не более 120 кв.м.) и не является предметом обеспечения.

- Средства, находящиеся на счетах должника в пенсионных фондах и фондах социального страхования.

- Другое имущество, на которое в соответствии с законодательством не может быть обращено взыскание.

В соответствии с пунктом 2 заключительных и переходных положений Кодекса Закон Украины «О моратории на взыскание имущества граждан Украины, предоставленного в качестве обеспечения кредитов в иностранной валюте» теряет силу через один год со дня введения в действие этого Кодекса, то есть 21 октября 2020 года

Закон является весьма важным для должников физических лиц, которые получили потребительские кредиты в иностранной валюте.

Во время действия Закона не может быть принудительно взыскано (отчуждено без согласия владельца) недвижимое жилое имущество, которое считается предметом залога и/или предметом ипотеки, если такое имущество выступает в качестве обеспечения обязательства гражданина Украины (заемщика, имущественного поручителя) по потребительским кредитам в иностранной валюте.

Но нужно учитывать, что такая норма Закона действует при наличии четырех соответствующих условий:

- Такое жилье используется как место постоянного жительства заемщика или имущественного поручителя.

- Жилье является объектом незавершенного строительства и находится в ипотеке.

- У заемщика или имущественного поручителя отсутствует другое жилье.

- Общая площадь жилья (объекта незавершенного строительства) не превышает 140 кв. м. для квартиры и 250 кв.м. для жилого дома.

Также, во время действия Закона не может быть принудительно взыскано имущество, которое подлежит взысканию с заемщика при недостаточности средств, полученных кредитором от реализации предмета залога или ипотеки.

Любая кредитная организация не имеет права уступить (продать, передать) задолженность или долг в пользу другого лица, поскольку в Законе есть прямой запрет на такие действия.

Если должник — физическое лицо является одновременно ипотекодателем, то он может воспользоваться процедурой банкротства.

Если должник — физическое лицо не является ипотекодателем, то он не может воспользоваться процедурой банкротства, поскольку законодательство не содержит положений о такой возможности.

Процедура восстановления платежеспособности (банкротства) физического лица в любом случае зависит от характера и сложности дела. В общем, сроки восстановления платежеспособности физического лица могут достигать от полугода до года.

Расходы по делу о восстановлении платежеспособности физического лица состоят из оплаты денежного вознаграждения арбитражного управляющего (5 размеров прожиточного минимума для работоспособных лиц за каждый месяц) и других платежей.

Компания (фирма) по банкротству нужна для оказания квалифицированной помощи физическому лицу в банкротстве, упрощения жизни гражданина, поскольку специалисты берут часть обязательств на себя.

Также, компания (фирма) по банкротству может гарантировать обеспечение ведения процедуры банкротства физического лица без злоупотреблений процессуальным законодательством со стороны других участников, а при наличии таких злоупотреблений — по поручению банкрота, осуществить соответствующее реагирование.

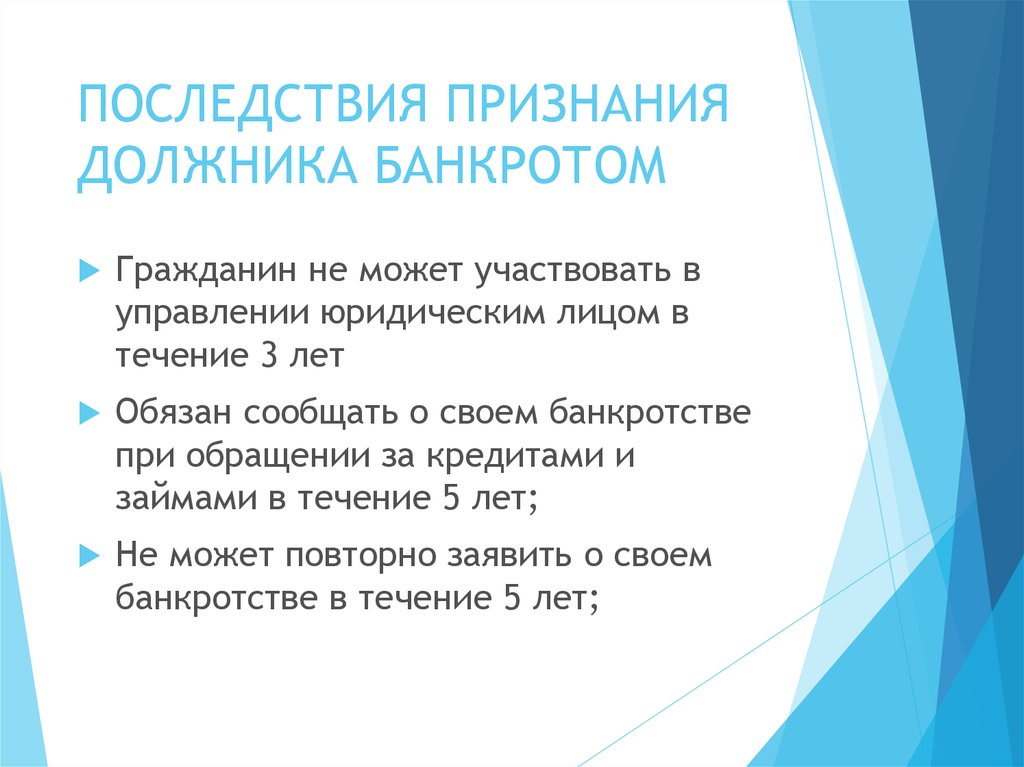

Физическое лицо несет определенные потери в репутации:

- В течении 5 лет, после признания физического лица банкротом не может быть открыто производство по делу о неплатежеспособности по его заявлению.

- В течении 5 лет, такое лицо обязано сообщать о факте своей неплатежеспособности перед заключением договоров займа и кредитных договоров.

- В течении 3 лет, после признания физического лица банкротом, физическое лицо не может считаться таким, что имеет безупречную деловую репутацию.

Могут ли личные кредиты быть включены в банкротство?

Да, но не во всех случаях

По

Барклай Палмер

Полная биография

Барклай Палмер — творческий руководитель с более чем 10-летним опытом создания и управления премиальными программами и брендами/бизнесами на различных платформах.

Узнайте о нашем

редакционная политика

Обновлено 15 августа 2021 г.

Рассмотрено

Чип Стэплтон

Рассмотрено

Чип Стэплтон

Полная биография

Чип Стэплтон — обладатель лицензий Series 7 и Series 66, сдавший экзамен CFA уровня 1, и в настоящее время имеет лицензию на жизнь, несчастный случай и здоровье в Индиане. Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Кэтрин Бир

Факт проверен

Кэтрин Бир

Полная биография

Кэтрин Бир — писатель, редактор и архивариус из Нью-Йорка. У нее большой опыт исследовательской и писательской деятельности, она освещала такие разнообразные темы, как история общественных садов Нью-Йорка и выступление Бейонсе на фестивале Coachella в 2018 году.

Узнайте о нашем

редакционная политика

Личные ссуды от друзей, семьи или работодателей подпадают под общие категории долгов, которые могут быть погашены в случае банкротства. Освобождение освобождает отдельных заемщиков от юридических обязательств по уплате ранее существовавших долгов. К другим видам подлежащего погашению долга относятся платежи по кредитным картам, счета от коллекторских агентств, медицинские счета, просроченные счета за коммунальные услуги, а также неоплаченные чеки и судебные издержки, не считающиеся мошенническими.

Погашаемый долг также включает деловые долги, деньги, причитающиеся по договорам аренды, некоторые гонорары адвокатов, возобновляемые платежные счета, переплаты по социальному обеспечению и помощи ветеранам и, в редких случаях, студенческие ссуды. Однако некоторые виды долга не подлежат погашению, включая налоги, алименты и алименты.

Ключевые выводы

- Существуют различные виды долгов, подлежащих погашению, а также различные виды банкротств.

- Часто личные займы от друзей и семьи могут быть погашены.

- Некоторые долги не могут быть погашены в случае банкротства, например, студенческие ссуды и налоги.

Заявление о банкротстве

Есть два основных способа, которыми физические лица могут подать заявление о банкротстве. Одним из них является банкротство по главе 7, которое включает списание большинства или всех долгов, в зависимости от того, какие долги считаются подлежащими погашению. Вполне возможно, что в случае банкротства по главе 7, также известного как «ликвидационное банкротство», управляющий по банкротству ликвидирует или продает имущество должника, подающего заявление о банкротстве, чтобы погасить все или часть его долгов перед кредиторами.

Некоторое личное имущество освобождается от ликвидации в случае банкротства по главе 7, хотя существуют ограничения на сумму освобождения. Примеры включают:

- Усадьба

- Автомобиль

- Личное имущество

- Пенсионные счета

- Медицинские товары

- Ювелирные изделия

Банкротство по главе 13 иногда называют «реорганизационным банкротством». В случае подачи заявки по главе 13 вводится утвержденный судом план погашения. Если план выполняется к удовлетворению суда, дополнительная задолженность может быть аннулирована или прощена. Имущество должника не конфискуется и не продается для сбора средств в рамках банкротства по главе 13. По состоянию на 1 апреля 2019 г., должники не должны иметь более 419 275 долларов США необеспеченного долга или 1 257 850 долларов США обеспеченного долга, чтобы подать заявление о банкротстве по главе 13. Кодекс о банкротстве предусматривает увеличение этих лимитов каждые три года.

Необеспеченные долги могут быть полностью списаны при банкротстве по главе 7, но не при банкротстве по главе 13.

Различия между видами банкротства

Банкротство по главе 7 существенно отличается от банкротства по главе 13. В частности, в случае банкротства по главе 13 должник сохраняет свое имущество с пониманием того, что он обязан выплатить все долги или их часть в течение периода от трех до пяти лет. Глава 13 о банкротстве позволяет должнику сохранить активы и быстро оправиться от банкротства при условии, что должник может выполнить квалификационные требования, такие как получение достаточного дохода для своевременного погашения долга.

Банкротство по главе 7 может быть более разрушительным для должника со значительной базой активов, но это предпочтительный вариант, если база активов должника невелика, а сумма долга кажется непреодолимой. Это может позволить должникам очень быстро погасить большую сумму долга. Глава 7 о банкротстве обычно предназначена для людей с небольшим доходом, которые не могут погасить часть своих долгов.

При подаче заявления о банкротстве в соответствии с главой 7 необеспеченные долги стираются после того, как суд утвердил подачу заявления. Этот процесс может занять несколько месяцев. При подаче заявления о банкротстве по главе 13 необеспеченные долги не стираются. Вместо этого платежи должны производиться в соответствии с планом, утвержденным судом. Как только вы достигнете конца плана и все платежи будут произведены, любой оставшийся долг стирается.

Этот процесс может занять несколько месяцев. При подаче заявления о банкротстве по главе 13 необеспеченные долги не стираются. Вместо этого платежи должны производиться в соответствии с планом, утвержденным судом. Как только вы достигнете конца плана и все платежи будут произведены, любой оставшийся долг стирается.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Суды США. «Освобождение от банкротства — Основы банкротства».

Код США. «11 USC §104».

Суды США. «Глава 13 — Основы банкротства».

Суды США.

«Глава 7 — Основы банкротства».

«Глава 7 — Основы банкротства».

«Глава 7 — Основы банкротства».Как подать заявление о банкротстве бесплатно: руководство из 10 шагов

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

В двух словах

Глава 7 банкротство является мощным инструментом облегчения долгового бремени для американских потребителей и бизнеса. Если ваше дело простое, вам может не понадобиться адвокат для подачи иска. Вот 10-шаговое руководство о том, как подготовиться и начать все сначала в форме освобождения от банкротства.

Автор: адвокат Андреа Виммер.

Обновлено 20 апреля 2022 г.

Подача заявления о банкротстве любого типа обеспечивает немедленное облегчение бремени задолженности посредством автоматического приостановления. Это закон, который запрещает кредиторам связываться с вами, как только ваше дело о банкротстве было подано. Это также сразу останавливает наложение ареста на заработную плату.

Прежде чем приступить к делу, вам нужно определить, поможет ли вам заявление о банкротстве. Банкротство — это мощный инструмент облегчения бремени задолженности, который помог многим людям, но вам придется решить, имеет ли это смысл для вашего финансового положения.

Освобождение от банкротства не аннулирует некоторые непогашаемые долги, такие как большинство студенческих кредитов, обязательства по алиментам, алименты и недавние налоговые долги. Если у вас есть поручители, они не будут защищены вашим личным банкротством.

Если у вас хорошая кредитная история на момент подачи заявления о банкротстве по главе 7, ваш кредитный рейтинг, скорее всего, поначалу немного ухудшится. Большинство людей могут восстановить свою кредитную историю и получить более высокий балл в течение года после банкротства.

Большинство людей могут восстановить свою кредитную историю и получить более высокий балл в течение года после банкротства.

Любой может объявить о банкротстве по главе 7 без адвоката. Вот краткий обзор шагов, которые необходимо предпринять, чтобы начать новую жизнь.

Как подать главу 7 банкротство в 10 шагов

- Соберите свои документы

- Принять кредитный консультации

- Заполните формы банкротств

- Отправка документов вашему доверенному лицу

- Пройти курс по банкротству 2

- Присутствовать на собрании 341

- Работа с кредитом на покупку автомобиля

Собрать документы

Первый шаг — собрать все финансовые документы, чтобы иметь представление о текущем состоянии своих финансов.

Начните с получения бесплатной копии вашего кредитного отчета. Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете. Общие примеры включают медицинские счета, личные кредиты, кредиты до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

Общие примеры включают медицинские счета, личные кредиты, кредиты до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

В дополнение к вашему кредитному отчету вам потребуются следующие документы:

Налоговые декларации за последние 2 года

Платежные квитанции или другие доказательства вашего дохода за последние 6 месяцев

Недавний банк выписки со счетов

Недавние выписки по пенсионному или брокерскому счету

Оценки любой недвижимости, которой вы владеете

Копии регистрации транспортного средства

Любые другие документы, касающиеся ваших активов, долгов или доходов.

Эти документы помогут вам получить точную картину своего финансового положения.

Пройдите курс кредитного консультирования

Каждое лицо, подающее заявление о банкротстве, должно пройти курс кредитного консультирования за 6 месяцев до подачи заявления о банкротстве в суд. Это является требованием как в случаях Главы 7, так и в Главе 13. Курс должен проходить через кредитное консультационное агентство, утвержденное Министерством юстиции.

Это является требованием как в случаях Главы 7, так и в Главе 13. Курс должен проходить через кредитное консультационное агентство, утвержденное Министерством юстиции.

Курсы кредитного консультирования, подобные этому, дадут вам представление о том, действительно ли вам нужно подать заявление о банкротстве или вы можете встать на ноги с помощью какого-либо неофициального плана погашения.

Курс длится не менее одного часа и может быть пройден онлайн или по телефону. Стоимость курса колеблется от 10 до 50 долларов, в зависимости от поставщика. Если доход вашей семьи составляет менее 150% федеральной черты бедности, вы должны иметь возможность отказаться от этой платы.

По окончании курса вы получите сертификат об окончании. Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при подаче формы о банкротстве на шаге 5.

Заполните формы банкротства

Формы банкротства включают как минимум 23 отдельных формы общим объемом около 70 страниц. Формы банкротства спрашивают вас обо всем, что вы зарабатываете, тратите, владеете и должны. Вы также включите некоторые основные сведения о банкротстве, например, о каком типе банкротства вы подаете заявление и помогает ли вам адвокат по банкротству.

Формы банкротства спрашивают вас обо всем, что вы зарабатываете, тратите, владеете и должны. Вы также включите некоторые основные сведения о банкротстве, например, о каком типе банкротства вы подаете заявление и помогает ли вам адвокат по банкротству.

Если вы наймете юриста, он заполнит для вас формы на основе информации, которую вы предоставите в их офис. Если вы не можете позволить себе нанять адвоката, но вам неудобно заполнять формы самостоятельно, узнайте, имеете ли вы право использовать бесплатную онлайн-службу банкротства Upsolve или запланируйте встречу с поставщиком юридической помощи в вашем районе.

Получите регистрационный сбор

Федеральный суд взимает регистрационный сбор в размере 338 долларов за банкротство согласно главе 7. Эта сумма обычно выплачивается при подаче заявления о банкротстве в суд.

Если у вас нет средств для оплаты пошлины за подачу заявления сейчас, вы можете подать заявку на уплату пошлины в рассрочку после того, как ваше дело будет подано. Вы можете попросить сделать до 4 ежемесячных платежей.

Вы можете попросить сделать до 4 ежемесячных платежей.

Если оплата в рассрочку даже невозможна, вы можете подать другую форму, чтобы подать заявку на освобождение от платы. Чтобы соответствовать требованиям, общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после подачи заявления о банкротстве. Если ваше заявление отклонено, суд, как правило, приказывает вам оплатить пошлину в рассрочку.

Распечатайте свои формы банкротства

После того, как вы подготовили свои формы банкротства, вам нужно будет распечатать их для суда. Вы должны распечатать их с одной стороны. Суд не примет двусторонние страницы. Вам также нужно будет подписать формы после их печати.

Вам потребуются:

Формы петиций, включая все необходимые местные формы

Сертификат о кредитном консультировании

Квитанции о зарплате

При необходимости ваше заявление об освобождении от пошлины или рассрочке платежа

В большинстве судов по делам о банкротстве требуется только один подписанный оригинал заявления, но в некоторых судах требуются дополнительные копии. Итак, прежде чем отправиться подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно принести, и подтвердите, что у вас есть все необходимые местные формы.

Итак, прежде чем отправиться подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно принести, и подтвердите, что у вас есть все необходимые местные формы.

Обратитесь в суд, чтобы подать заявление о банкротстве

Как только вы войдете в здание местного суда, вас встретят охранники, которые попросят вас пройти через металлоискатель. Как только вы пройдете проверку безопасности, вы пойдете в офис клерка и скажете клерку, что вы там, чтобы подать заявление о банкротстве. Они примут ваши формы о банкротстве и вашу пошлину за регистрацию (или заявку на отказ или на уплату пошлины в рассрочку).

Не подавайте в суд выписки с банковских счетов и налоговые декларации. Эти документы поступают к доверительному управляющему после возбуждения дела. Ознакомьтесь с Шагом 7 ниже для получения дополнительной информации об этом.

Пока вы ждете, секретарь обработает ваше дело, отсканировав ваши формы и загрузив их в онлайн-систему подачи документов в суд. Обычно это занимает не более 15 минут.

Обычно это занимает не более 15 минут.

После этого клерк перезвонит вам на стойку регистрации и даст:

Номер вашего дела о банкротстве

Имя вашего конкурсного управляющего

Дата, время и место вашей встречи с вашим доверительным управляющим (это называется «Собрание кредиторов» или «341 собрание»)

На данный момент , ваше дело возбуждено! Поздравляю! Автоматическое приостановление теперь защищает вас от всех сборщиков долгов. Но вы еще не дома — есть другие шаги, которые вам нужно выполнить, чтобы начать все сначала в соответствии с главой 7 Кодекса о банкротстве!

Отправка документов вашему доверенному лицу

Доверительный управляющий согласно Главе 7 — это должностное лицо, назначенное судом для надзора за вашим делом и ликвидации или продажи неосвобожденной собственности в интересах ваших кредиторов. Не все виды банкротства требуют участия управляющего по банкротству, но в делах по главе 7 и главе 13 он есть.

Обратите внимание на письмо, которое вы получаете от доверенного лица после подачи вашего дела. Доверительный управляющий отправит вам письмо с просьбой отправить ему по почте определенные финансовые документы, такие как налоговые декларации, платежные квитанции и банковские выписки. Если вы не отправите доверительному управляющему запрошенные документы в соответствии с инструкциями, изложенными в их письме, вы можете не получить погашения своих долгов.

Пройдите курс обучения по вопросам банкротства 2

После подачи форм о банкротстве вам необходимо будет пройти курс обучения должников в утвержденном консультационном агентстве по кредитам. Его можно заполнить онлайн или по телефону, обычно это занимает не менее 2 часов и стоит от 10 до 50 долларов, если только вы не имеете права на отказ.

Цель курса — научить вас принимать разумные финансовые решения в будущем, но не дает юридических консультаций по процессу банкротства. Вы узнаете, как подготовить бюджет и избежать долгов с высокими процентными ставками.

Вы не имеете права на освобождение от банкротства и начать новую жизнь, если не завершите курс и не подадите в суд свидетельство об окончании кредитного консультационного агентства.

Присутствие на собрании 341

Ваше собрание 341 или собрание кредиторов состоится примерно через месяц после подачи дела о банкротстве. Вы найдете дату, время и место встречи 341 в уведомлении, которое вы получите от суда через несколько дней после подачи заявления о банкротстве. Из-за COVID-19пандемии все 341 заседание проводится либо в режиме видеоконференции, либо по телефону как минимум до октября.

Основная цель встречи 341 состоит в том, чтобы уполномоченный по делу подтвердил вашу личность и задал вам определенные стандартные вопросы, большинство из которых длятся всего около 5 минут. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они почти никогда этого не делают.

❗❗ На встречу необходимо принести удостоверение личности государственного образца и карточку социального страхования. Если вы не принесете утвержденную форму обоих документов, доверенное лицо не сможет подтвердить вашу личность, и встреча не будет продолжена. Вам также следует принести на собрание копию формы о банкротстве, а также платежные квитанции за последние 60 дней, недавние банковские выписки и любые другие документы, которые запросил ваш доверенное лицо. ❗❗

Если вы не принесете утвержденную форму обоих документов, доверенное лицо не сможет подтвердить вашу личность, и встреча не будет продолжена. Вам также следует принести на собрание копию формы о банкротстве, а также платежные квитанции за последние 60 дней, недавние банковские выписки и любые другие документы, которые запросил ваш доверенное лицо. ❗❗

Что делать с автокредитом

Если у вас есть автомобиль, за который вы все еще должны, вы должны будете сообщить банку и суду, что вы хотите с ним делать, в одной из форм банкротства.

Если вы хотите сдать автомобиль кредитору и погасить долг, вам не нужно ничего делать, кроме как прекратить выплаты. Банк либо подаст запрос в суд по делам о банкротстве, чтобы получить разрешение на возврат автомобиля, либо подождет, пока ваша выписка не будет разрешена, прежде чем забрать его.

Если вы хотите сохранить автомобиль, вы можете подтвердить кредит или выкупить автомобиль. Если вы подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано. Вы должны заполнить и подписать соглашение и вернуть его в банк в течение 45 дней после встречи 341. Банк представляет подписанный договор в суд для утверждения.

Вы должны заполнить и подписать соглашение и вернуть его в банк в течение 45 дней после встречи 341. Банк представляет подписанный договор в суд для утверждения.

Чтобы выкупить автомобиль, вам необходимо подать иск в суд и после удовлетворения выкупить автомобиль в банке по его текущей стоимости. Это избавляет вас от необходимости платить оставшуюся часть кредита, но оплата должна быть произведена единовременно.

Миса

★★★★★ 4 месяца назад

Это было очень просто. Они сопровождали меня во всем.

Читать далее Отзывы Google ⇾

Charles Sullivan

★★★★★ 4 месяца назад

Я очень доволен услугами и рекомендациями, которые Upsolve дает мне

Читать далее Отзывы Google ⇾ 0eenne 90 0 Cheley

5

90 ★★★★★ 4 месяца назад

Удивительно

Читать дальше Google обзоры ⇾

Начать работу с Upsolve

Как насчет банкротства в главе 13?

Банкротство по главе 13 — это еще один вид банкротства, доступный для потребителей. Основное отличие от Главы 7 заключается в том, что вы выплачиваете часть своих долгов через доверенное лицо Главы 13. Ваш ежемесячный платеж зависит от того, сколько вы можете заплатить. Это определяется анализом проверки нуждаемости, вашими фактическими доходами и расходами, а также условиями вашего плана погашения.

Основное отличие от Главы 7 заключается в том, что вы выплачиваете часть своих долгов через доверенное лицо Главы 13. Ваш ежемесячный платеж зависит от того, сколько вы можете заплатить. Это определяется анализом проверки нуждаемости, вашими фактическими доходами и расходами, а также условиями вашего плана погашения.

Поскольку планы платежей по Главе 13 могут быть довольно сложными, любой, кто рассматривает возможность подачи заявления по Главе 13, должен сначала поговорить с адвокатом по делам о банкротстве. Большинство американских потребителей начинают все заново, заполняя главу 7 и устраняя долги по кредитным картам, медицинские долги и большинство других необеспеченных долгов.

Хотя Глава 7 является ликвидационным банкротством, заявители могут сохранить все свое имущество в более чем 90% всех дел о банкротстве потребителей в Соединенных Штатах. [1] Вы можете объявить о банкротстве в соответствии с Главой 7 один раз каждые 8 лет.

Подведем итоги.

..

..

Подача заявления о банкротстве требует некоторой подготовки. Одним из способов подачи заявления является найм хорошего адвоката по банкротству. Но если вы не можете позволить себе оплату услуг адвоката, чтобы нанять его, и вам нужен новый старт, Upsolve может помочь. Если вы соответствуете требованиям, наше бесплатное веб-приложение проведет вас через весь процесс и поможет подготовить формы для подачи в суд.

Посмотрите видео ниже ⬇️, чтобы увидеть, как это работает!

Источники:

- Американский институт банкротства. (2002). Банкротство в цифрах — Глава 7 Дела об активах. Журнал АБИ. Получено 4 августа 2020 г. с https://www.abi.org/abi-journal/chapter-7-asset-cases

↑ Наверх Автор:

Адвокат Андреа Виммер

TwitterLinkedIn

Андреа более 10 лет практиковала исключительно в качестве адвоката по делам о банкротстве в делах потребителей по главам 7 и 13, прежде чем присоединиться к Upsolve, сначала в качестве соавтора и редактора, а затем присоединившись к команде в качестве управляющего редактора. . Занимаясь частной практикой, Андреа занималась… читать больше об адвокате Андреа Виммер

. Занимаясь частной практикой, Андреа занималась… читать больше об адвокате Андреа Виммер

Прочитайте о команде Upsolve

Как работает Upsolve

Коротко

Upsolve — это некоммерческая организация, которая помогает вам подать заявление о банкротстве самостоятельно, используя бесплатный онлайн-инструмент для создания форм банкротства и погашения долга. Подумайте о банкротстве TurboTax.

Вот как это работает!

Система банкротства дает вам право подать заявление самостоятельно, когда вы не можете позволить себе услуги адвоката, что называется подачей заявления «за себя». Upsolve здесь для вас благодаря нашему бесплатному инструменту, статьям, написанным юристами, и поддержке сообщества.

Как работает Upsolve

2-минутное видео

(1) Пройдите тест (2 минуты)

Пройдите наш тест, чтобы определить, подходите ли вы для использования нашего бесплатного инструмента для создания форм. Если мы не можем помочь, вы можете получить бесплатную оценку у частного адвоката или можете претендовать на получение юридической помощи в вашем районе.

Если мы не можем помочь, вы можете получить бесплатную оценку у частного адвоката или можете претендовать на получение юридической помощи в вашем районе.

Познакомьтесь с пользователями Upsolve из вашего штата и всей страны, присоединившись к группе пользователей Upsolve на Facebook. Вы можете узнать больше об опыте самостоятельной подачи от реальных пользователей Upsolve, которые активно проходят этот процесс прямо сейчас. Вы также можете поговорить с пользователями, которые уже получили выписку, чтобы узнать больше о том, почему они подали заявление и как прошел для них этот процесс.

(3) Заполните анкету и загрузите документы (90 минут)

Ответьте на вопросы о том, что вы зарабатываете, тратите, владеете и должны. Upsolve извлекает ваш кредитный отчет, чтобы сэкономить ваше время. Эта информация заполняет ваши формы банкротства. Если вы работали, вы также загрузите свои платежные квитанции за последние 60 дней. Вы можете обновить свою информацию в любое время перед подачей заявки.

Если вам нужно было подавать налоговые декларации за последние два года, загрузите их в свою учетную запись. Если вы не подали декларацию из-за получения социального обеспечения или отсутствия дохода, вы можете пропустить этот шаг.

(4) Пройдите онлайн-курс кредитного консультирования (60 минут)

Суд по делам о банкротстве требует, чтобы каждый прошел курс кредитного консультирования перед подачей заявления. Этот курс предлагается другой некоммерческой организацией, к которой вы можете получить доступ напрямую через Upsolve. Это стоит 14,95 долларов США, если вы не имеете права на освобождение от платы.

Курс состоит из ответов на вопросы и короткого звонка или онлайн-чата с кредитным консультантом. Вы также можете пройти его через любого другого утвержденного поставщика и загрузить свой сертификат в свою учетную запись.

(5) Выберите конечную дату подачи (5 минут)

Вернитесь на my.upsolve.org после окончания курса и выберите дату подачи, которая сообщает нам, когда вы планируете подавать свои формы. Вы можете подать свои формы до или вскоре после этой даты. Суду ничего не известно о дате подачи заявления. Ваша дата подачи просто помогает вам составить план подачи. Вам не нужно записываться на прием, чтобы подать формы в суд.

Вы можете подать свои формы до или вскоре после этой даты. Суду ничего не известно о дате подачи заявления. Ваша дата подачи просто помогает вам составить план подачи. Вам не нужно записываться на прием, чтобы подать формы в суд.

(6) Просмотр, обновление и создание форм (30 минут)

После проверки качества на согласованность и полноту вы можете создавать свои формы. Вы получите электронное письмо и текстовое уведомление, когда ваши формы будут готовы. После загрузки вы можете просмотреть свои формы и внести окончательные изменения с помощью редактора дел, прежде чем распечатать и подписать их.

(7) Подайте свои формы

Вам нужно будет доставить формы в суд лично, по почте или в электронном виде. Вам нужно будет предъявить свое удостоверение личности и предоставить регистрационный сбор, заявление об освобождении от уплаты сбора или заявление о выплате в рассрочку. Всегда полезно доставлять формы лично, если вы можете, но если вы слишком далеко, вы можете отправить их по почте, приложив копию своего удостоверения личности.

См. инструкции по хранению.

Вам всегда следует заранее звонить в офис секретаря, чтобы узнать конкретные инструкции. Из-за COVID-19 некоторые суды позволяют вам подавать формы онлайн.

🎉 Когда закончите, не забудьте поздравить себя с подачей заявки! Это самая сложная часть! Ура 🎉

(8) Получите важную информацию о деле из суда и отправьте документы по почте доверенному лицу (15 минут)

Через неделю после подачи вы получите «Форму 309».А», который расскажет вам важную информацию о вашем деле. Это включает в себя имя вашего «доверенного лица», должностного лица, которое занимается вашим делом, и дату вашей «встречи 341», на которой вы встретитесь со своим доверенным лицом. Из-за COVID-19 многие суды проводят 341 заседание в формате видеоконференции или по телефону, которые вы увидите в форме 309A.

Ваше доверенное лицо потребует от вас предоставить в его офис определенные документы до вашей встречи 341. Как минимум, вам нужно будет предоставить налоговые декларации за два года и платежные квитанции за 60 дней, если вы получали доход.

(9) Пройдите курс после подачи заявления (60 минут)

Суд по делам о банкротстве требует, чтобы вы прошли второй онлайн-курс под названием «Управление личными финансами» после подачи заявления. Этот курс очень похож на курс кредитного консультирования и стоит 9,95 долларов. Вы можете претендовать на освобождение от платы.

Когда вы закончите, вы должны сохранить свою справку, распечатать ее и подать в суд. Если вы пройдете курс после подачи заявки по ссылке, которую предоставляет Upsolve, поставщик курса подаст ваш сертификат для вас в электронном виде. Вы можете подтвердить, что он был подан, проверив свои судебные уведомления в своей учетной записи my.upsolve.

(10) Присутствовать на встрече с вашим доверенным лицом (5 минут)

Это собрание, также известное как «341 собрание кредиторов», проводится между вами и доверенным лицом, которое ведет ваше дело. Они будут задавать вам вопросы о ваших формах. Обычно он длится около 5 минут. У нас есть видео, чтобы подготовить вас.

У нас есть видео, чтобы подготовить вас.

Принесите удостоверение личности с фотографией и карточку социального страхования. Ваш опекун может попросить вас внести изменения в ваши формы и вернуться в другой день, и в этом случае вы должны делать именно то, что они вам говорят. Если вам нужно обновить свою учетную запись, свяжитесь с Upsolve.

Погасите свой долг!

Вы получите официальное уведомление о списании ваших долгов примерно через два месяца после встречи 341. 🎉 Поздравляем! 🎉 Upsolve предоставляет вам ресурсы о том, как восстановить свою кредитную историю после банкротства.

История основания

Идея Upsolve возникла в лаборатории доступа к правосудию Гарвардской школы права. Один из наших соучредителей, Рохан Павулури, работал научным сотрудником, тестируя бумажные пакеты, которые объясняли различные части закона жителям Бостона с низким доходом. Один из пакетов был на банкротство. Увидев огромное положительное влияние банкротства на чью-то жизнь, Рохану пришла в голову идея. Он задался целью создать инструмент, похожий на TurboTax, который помог бы людям по всей Америке бесплатно подать заявление о банкротстве.

Он задался целью создать инструмент, похожий на TurboTax, который помог бы людям по всей Америке бесплатно подать заявление о банкротстве.

Вскоре Рохан встретил Джонатана Петтса, который 10 лет проработал в сфере банкротства, получил степень магистра в области законодательства о банкротстве, работал клерком у двух судей по делам о банкротстве и работал в двух крупных юридических фирмах в Нью-Йорке. В свободное время Джонатан провел много дел о банкротстве на безвозмездной основе и увидел, какое влияние технологический инструмент может оказать на банкротство. Благодаря начальному финансированию Гарвардского университета, Фонда Робин Гуда и федерального правительства через Корпорацию юридических услуг родилась компания Upsolve.

Upsolve был запущен в национальном масштабе летом 2018 года и стал крупнейшей некоммерческой организацией в США по делам о банкротстве, с тысячами поданных дел и более чем 2 миллионами посетителей веб-сайта. Мы создали команду юристов, инженеров и бывших судей по делам о банкротстве. Мы также стали лидером в борьбе за более доступную и справедливую правовую систему.

Мы также стали лидером в борьбе за более доступную и справедливую правовую систему.

«Upsolve играет решающую роль в обеспечении того, чтобы люди, которые не могут позволить себе услуги адвоката по банкротству, по-прежнему могли получить доступ к системе банкротства. Это важная часть продвижения равных прав в соответствии с законом».

— Эд Больц, бывший президент Национальной ассоциации адвокатов по делам о банкротстве потребителей

«Система подоходного налога чрезвычайно, чрезвычайно сложна. Гораздо сложнее, чем кодекс о банкротстве. Но у нас есть TurboTax…I не понимаю, почему мы не можем сделать что-то подобное для простых банкротств по главе 7».

— судья Генри Каллауэй, главный судья США по делам о банкротстве Южного округа штата Алабама и соавтор « Too Broke for a Fresh Start ” с соучредителем Upsolve Джонатаном Петтсом

Select Press

Upsolve назван одним из 100 лучших изобретений 2020 года по версии TIME (TIME)

Основатель стартап-помощи списать долг бесплатно: юридические сборы блокируют «гражданское право» (Chicago Sun-Times)

10 самых инновационных некоммерческих организаций 2020 года (Fast Company)

Upsolve движется вверх: служба банкротства соучредителя моложе 30 лет — всего одна Нажмите «В гостях» (Forbes)

The 2018 Good Tech Awards (New York Times)

↑ Вернуться к началу Share Article [⬈]

свободно.

Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Коротко

Пакет форм по главе 7 состоит из добровольной петиции, приложений и заявлений. Термин «ходатайство» часто используется для описания набора форм, которые лица, подающие заявление о банкротстве, подают в суд. Вот прогулка по всем из них.

Автор: адвокат Андреа Виммер.

Обновлено 30 ноября 2020 г.

Чтобы подать заявление о банкротстве по главе 7, вы должны представить в суд формы банкротства по главе 7. Существует около 23 официальных форм, которые одинаковы в делах по главе 7, поданных где угодно в Соединенных Штатах. В большинстве судов по делам о банкротстве также требуются определенные местные формы (иногда называемые судебными формами).

Пакет форм по Главе 7 состоит из добровольного ходатайства (с просьбой о судебной помощи), приложений и заявлений. Термин «ходатайство» часто используется для описания набора форм, которые лица, подающие заявление о банкротстве, подают в суд.

Какова цель форм банкротства?

Если вы боретесь с долгами, просто просмотр всех форм может быть ошеломляющим. Итак, прежде чем сделать решительный шаг, поставьте все это в контекст и спросите себя: «Какой смысл в формах банкротства по главе 7?»

Цель состоит в том, чтобы предоставить всем (а именно, суду по делам о банкротстве, управляющему по главе 7, американскому доверительному управляющему и вашим кредиторам) определенную информацию о вашем финансовом положении. Что вы должны, чем владеете, сколько зарабатываете и сколько тратите. Легко сказать, не так легко осуществить. Иначе не было бы 23 различных форм.

При этом заполнение форм о банкротстве в соответствии с главой 7 может занять некоторое время и усилия, но, в конце концов, это ваша возможность рассказать свою историю суду по делам о банкротстве. Итак, давайте взглянем на формы банкротства в главе 7 и на то, какую часть вашей истории рассказывает каждая из них.

Итак, давайте взглянем на формы банкротства в главе 7 и на то, какую часть вашей истории рассказывает каждая из них.

Миса

★★★★★ 4 месяца назад

Это было очень просто. Они сопровождали меня во всем.

Читать далее Отзывы Google ⇾

Charles Sullivan

★★★★★ 4 месяца назад

Я очень доволен услугами и рекомендациями, которые Upsolve дает мне

Читать далее Отзывы Google ⇾ 0eenne 90 0 Cheley

5

90 ★★★★★ 4 месяца назад

Удивительно

Читать дальше Google обзоры ⇾

Начать работу с Upsolve

Официальные формы банкротства

Официальные формы банкротства являются обязательными формами, которые одинаковы во всех Соединенных Штатах. Они создаются федеральной судебной системой. Вы можете скачать каждый из них бесплатно из судов США здесь.

Формы о банкротстве по главе 7, необходимые в каждом случае

Давайте начнем с обязательных форм, которые требуются в каждом отдельном деле о банкротстве по главе 7. Термин «физическое лицо» здесь (и в формах) означает, что заявитель, обращающийся в суд с просьбой о списании долга, является физическим лицом, а не юридическим лицом. Если супружеская пара подает совместное дело, это все еще называется индивидуальным банкротством.

Добровольное заявление для лиц, подающих заявление о банкротстве

Официальная форма 101, называемая «Добровольное заявление для лиц, подающих заявление о банкротстве», представляет собой форму банкротства, которая официально «начинает» ваше дело. Это то же самое, если вы подаете заявление о банкротстве по главе 7 или главе 13. Он содержит некоторую базовую информацию о вас (включая ваше имя и адрес), о том, какой тип банкротства вы подаете, являются ли ваши долги в основном потребительскими и есть ли у вас какие-либо неиспользуемые активы. Если вам помогает адвокат по банкротству, он должен подписать и предоставить информацию о своей юридической фирме на странице 8 вашего добровольного ходатайства.

Если вам помогает адвокат по банкротству, он должен подписать и предоставить информацию о своей юридической фирме на странице 8 вашего добровольного ходатайства.

В одной части Добровольной петиции вас просят «рассказать о ваших усилиях» по прохождению курса кредитного консультирования перед банкротством. Здесь вы сообщаете суду либо (а), что вы прошли курс и что сертификат об окончании прилагается, либо (б) что вы подпадаете под одно из очень узких исключений для этого требования.

Хотя не рекомендуется подавать каждую форму отдельно, технически это единственная форма, которая вам абсолютно необходима для возбуждения дела о банкротстве и автоматического приостановления действия для прекращения ареста или отсрочки обращения взыскания.

Сводка ваших активов и обязательств и определенная статистическая информация

Официальная форма 106Сумма — это сводка ваших активов и обязательств и определенная статистическая информация. Он содержит итоговую информацию из ваших графиков. Такие вещи, как общая стоимость вашего имущества, общая сумма ваших долгов и информация о ваших доходах и расходах. Он действует как титульный лист для всех ваших расписаний, поэтому он находится в начале этого списка, но его можно заполнить только после того, как вы заполнили свои расписания. Ведь именно там вы будете получать информацию.

Такие вещи, как общая стоимость вашего имущества, общая сумма ваших долгов и информация о ваших доходах и расходах. Он действует как титульный лист для всех ваших расписаний, поэтому он находится в начале этого списка, но его можно заполнить только после того, как вы заполнили свои расписания. Ведь именно там вы будете получать информацию.

Список A/B: Имущество

Официальная форма 106A/B, озаглавленная Список A/B: Собственность, где вы перечисляете все свое имущество. Часть 1 перечисляет недвижимость, часть 2 перечисляет ну и все остальное. При банкротстве активом считается все, чем вы владеете, в том числе то, чего у вас еще нет, но что вы получите в будущем. Все ваши активы перечислены в Приложении A/B вместе с оценкой того, за сколько они могут быть проданы.

Приложение C: Исключения

Официальная форма 106C, или «Приложение C», является одним из самых сложных графиков в любом заявлении о банкротстве. В этой форме вы сообщаете конкурсному управляющему, какое имущество, по вашему утверждению, защищено освобождением.

Все имущество, указанное в вашем Приложении A/B, которое защищено освобождением от банкротства, снова указано в Приложении C вместе со ссылкой на закон штата или закон о банкротстве, который, как вы утверждаете, защищает его.

Приложение D: Обеспеченные долги

Официальная форма 106D, называемая Приложением D: Кредиторы, чьи требования обеспечены имуществом (физические лица), предназначена для обеспеченных долгов. В нем перечислены долги, обеспеченные процентами либо в недвижимом имуществе (например, в доме), либо в личном имуществе. Наиболее распространенными видами обеспеченных долгов являются автокредиты и ипотечные кредиты. У вас будет возможность сообщить суду и обеспеченному кредитору, что вы хотите сделать с обеспеченным долгом, в своем заявлении о намерениях.

Приложение E/F: Необеспеченные долги

Официальная форма 106E/F — Приложение E/F: Кредиторы, имеющие необеспеченные требования (физические лица) — это место, где перечислены все остальные долги. Некоторым необеспеченным долгам, таким как налоги и алименты, в Кодексе о банкротстве предоставляется особый «приоритетный» режим. Эти приоритетные долги перечислены в Части 1. Все остальные долги, которые считаются необеспеченными неприоритетными долгами, перечислены в Части 2. Часть 3 зарезервирована для коллекторских агентств, юристов или любых других сборщиков долгов, которые должны быть уведомлены о вашем деле из-за их заинтересованности в долг, который вы указали в Части 2.

Некоторым необеспеченным долгам, таким как налоги и алименты, в Кодексе о банкротстве предоставляется особый «приоритетный» режим. Эти приоритетные долги перечислены в Части 1. Все остальные долги, которые считаются необеспеченными неприоритетными долгами, перечислены в Части 2. Часть 3 зарезервирована для коллекторских агентств, юристов или любых других сборщиков долгов, которые должны быть уведомлены о вашем деле из-за их заинтересованности в долг, который вы указали в Части 2.

Приложение G: Контракты и аренда

Официальная форма 106G довольно проста, хотя и имеет довольно пугающее название: Приложение G: Исполнительные контракты и неистекшие договоры аренды (для физических лиц). Если вы арендуете свой дом, арендуете автомобиль или имеете долгосрочный контракт с вашим оператором сотовой связи, это указано здесь. Если у вас нет договоров аренды или договоров с истекшим сроком действия, просто отметьте «нет» в ответе на вопрос 1. если у вас нет содолжников. В этом случае просто ответьте на вопросы 1 (сообщите суду, что у вас нет содолжников) и 2 (сообщите суду, живете ли вы или жили в штате, находящемся в совместном владении) и двигайтесь дальше. Если у вас есть содолжники по какому-либо из ваших долгов, они перечислены в ответе на вопрос 3.

Если у вас есть содолжники по какому-либо из ваших долгов, они перечислены в ответе на вопрос 3.

Приложение I: Доход

В официальной форме 106I, также называемой Приложением I, вы указываете свой доход из всех источников. Будь то заработная плата, доход от бизнеса или государственное пособие, все источники дохода перечислены в Приложении I.

Приложение J: Расходы

Официальная форма 106J, озаглавленная Приложение J: Ваши расходы (физические лица) идет рука об руку с Приложением I. Здесь вы перечисляете свои расходы — сколько вы тратите каждый месяц на такие вещи, как аренда, питание, транспорт и т. д. Большинство заявителей по главе 7 отмечают, что их расходы либо соответствуют их доходам, либо превышают их. Это вполне нормально. Если у вас остается много денег в конце вашего расчета по Графику J, это может быть сигналом для Доверительного управляющего США о том, что у вас достаточно располагаемого дохода для финансирования плана погашения в рамках банкротства по главе 13.

Декларация о списках отдельных должников

Возможно, вы не заметили, пролистывая (или прокручивая) все графики банкротства в соответствии с Главой 7, но ни в одной из них нет места для вашей подписи. Вот тут-то и появляется официальная форма 106Dect, Декларация о списках отдельных должников. Единственная цель этой формы банкротства состоит в том, чтобы вы под страхом наказания за лжесвидетельство подписали, что вся информация, указанная в ваших списках, верна.

Отчет о финансовых делах

Официальная форма 107 называется «Ваш отчет о финансовых делах для лиц, подающих заявление о банкротстве», или сокращенно SOFA. Он охватывает информацию о вашем финансовом положении, которая не является частью расписания, — от вашего дохода за последние несколько лет до судебных исков, которые могут быть возбуждены против вас, и многое другое.

Отчет о текущем ежемесячном доходе по главе 7

Официальная форма 122A-1, официально называемая «Отчет о текущем ежемесячном доходе по главе 7», является частью первой формы проверки нуждаемости. Если после заполнения формы ваш доход ниже порога банкротства в соответствии с главой 7, вы поставите галочку в поле, указывающем на отсутствие презумпции злоупотребления.

Если после заполнения формы ваш доход ниже порога банкротства в соответствии с главой 7, вы поставите галочку в поле, указывающем на отсутствие презумпции злоупотребления.

Список кредиторов

Кодекс о банкротстве требует, чтобы вы представили список своих кредиторов и их адреса в дополнение к спискам и заявлениям, перечисленным выше. По сути, это сводится к адресным ярлыкам, поэтому секретарю суда по делам о банкротстве не нужно извлекать эту информацию из ваших расписаний. Этот список часто называют «матрицей кредиторов» или «матрицей рассылки кредиторов» и обычно сопровождается проверкой — т. е. подписываемым вами документом, в котором указаны имена и адреса всех ваших кредиторов. Но для этого нет официальной формы, поэтому обязательно обратитесь в местный суд по делам о банкротстве, чтобы узнать их предпочтительный формат.

Другие официальные формы банкротства по главе 7 (вам также могут понадобиться)

Перечисленные выше формы банкротства необходимы для каждого отдельного банкротства по главе 7. Но, в зависимости от вашего финансового положения, суду может понадобиться дополнительная информация. Формы, используемые для предоставления этой дополнительной информации, на самом деле не являются необязательными — они скорее дополнительные. Они дополняют информацию, которую вы предоставили в своей петиции, некоторой дополнительной информацией.

Но, в зависимости от вашего финансового положения, суду может понадобиться дополнительная информация. Формы, используемые для предоставления этой дополнительной информации, на самом деле не являются необязательными — они скорее дополнительные. Они дополняют информацию, которую вы предоставили в своей петиции, некоторой дополнительной информацией.

Заявление об освобождении от уплаты пошлины

Если вы не можете позволить себе оплатить судебный сбор в соответствии с Главой 7, а доход вашей семьи составляет менее 150% от федерального уровня бедности, вы можете использовать Официальную форму 103B, чтобы запросить освобождение от уплаты пошлины. Настоящее Заявление об освобождении от пошлины за подачу заявления в соответствии с Главой 7 подается в суд одновременно с вашим ходатайством.

Заявление об уплате регистрационного сбора

Если вы не имеете права на освобождение от уплаты регистрационного сбора, но вам не терпится накопить полную сумму регистрационного сбора в размере 338 долларов США, вы можете подать официальную форму 103A «Заявление для физических лиц об уплате регистрационного сбора». Плата за подачу в рассрочку вместе с петицией. Это позволяет подать иск (и остановить наложение ареста) с небольшим авансовым платежом (сумма зависит от округа), а затем внести до 3 платежей, чтобы полностью погасить пошлину.

Плата за подачу в рассрочку вместе с петицией. Это позволяет подать иск (и остановить наложение ареста) с небольшим авансовым платежом (сумма зависит от округа), а затем внести до 3 платежей, чтобы полностью погасить пошлину.

В этой официальной форме 121 суду сообщается ваш полный номер социального страхования. Если вы подаете заявление с помощью юриста, этот документ вам, скорее всего, не понадобится. Если вы отправите его, убедитесь, что вы храните его отдельно от других ваших форм о банкротстве, чтобы офис клерка знал, что он не должен быть включен в список суда.

Заявление о намерениях