Содержание

Условия и процедура банкротства физического лица!

К сожалению, ваш браузер не поддерживает JavaScript.

Пожалуйста, обновите ваш

браузер или включите поддержку JavaScript для корректного отображения страницы.

Москва

Офисы и банкоматы

Интернет-банк

Корпоративным клиентам

Кредиты и гарантии

- Кредиты для бизнеса

- Банковские гарантии

- Аренда сейфов

Банковское обслуживание

- Расчетно-кассовое обслуживание

- Корпоративные карты

- Таможенная карта МИР

- Зарплатный проект

- Эквайринг

- Инкассация

- Конверсионные сделки

- Внешнеэкономическая деятельность

- Депозитарное обслуживание

- Обезличенные металлические счета

Размещение средств

- Депозиты

- Векселя

- Подарочные монеты

- Специальные предложения

Частным клиентам

- Ипотека

- Кредиты

- Вклады

- Инвестиции

- Банковские карты

- Платежи и переводы

- Обмен валют

- Аренда сейфов

Другие услуги

- Кэшбэк

- Налоговый помощник

- Mir Pay для карт МИР

- Подарочные и инвестиционные монеты

- Биометрические данные

- Финансовая грамотность

- Архив тарифов и документов

- Арбитражным управляющим

Финансовым организациям

Банковское обслуживание

- Конверсионные сделки

- Счета ЛОРО

- Операции с ценными бумагами

- Банкнотные сделки

- Межбанковские кредиты

- Специальные предложения

О банке

- История

- Реквизиты

- Руководство банка

- Раскрытие информации для регулятивных целей

- Финансовая отчетность

- Карьера

- Новости

- Офисы и банкоматы

Как стать банкротом в России, зачем это нужно | e1.

ru

ru

Все больше людей, для которых банкротство — единственный вариант решить вопрос с долгами

Фото: Артем Устюжанин / E1.RU

Поделиться

Уже больше пяти лет у физлиц есть возможность объявить себя банкротами и оставить в прошлом многомиллионные долги. Артем Комсюков, руководитель екатеринбургского офиса юридической фирмы «Арбитраж.ру», в своей колонке объясняет, как и зачем стоит прибегать к этой процедуре.

В сложившейся экономической ситуации (кризис, санкции и пандемия) всё чаще в арбитражных судах возбуждаются производства о несостоятельности физических лиц и индивидуальных предпринимателей. И жители Свердловской области и Екатеринбурга не являются тут исключением.

С начала действия данных поправок большинство отнеслось к возможности своего банкротства либо с настороженностью, либо с откровенным страхом и отрицанием. Между тем по логике законодателя эта процедура не является чем-то катастрофичным и негативным.

По этому поводу неоднократно высказывался Верховный суд России, указывающий в своих судебных актах на необходимость установления баланса между правами кредиторов и социально-реабилитационной функцией банкротства граждан. То есть цель этого правового механизма — не только максимальное погашение всех долгов перед кредиторами, но и освобождение гражданина от обязательств, погасить которые он не может.

Однако подобная цель реализуется только в тех случаях, когда физлицо ведет себя добросовестно: не укрывает свои активы, не пытается установить фиктивную задолженность, не совершает сделок, направленных на причинение вреда кредиторам, сотрудничает с финансовым управляющим и судом, передает им все необходимые сведения и документы, не вводит их в заблуждение.

В реальности же люди в погоне за сиюминутной «выгодой» предпринимают попытки сохранить или спрятать свои деньги и имущество, что влечет не только потерю этих средств, но значительное количество иных негативных последствий для банкрота.

Многие предприниматели и граждане, понимая, что скоро в их отношении будет возбуждено дело о банкротстве (или оно уже возбуждено), все свои деньги тратят на покупку какого-нибудь роскошного недвижимого имущества: квартир по 200–500 квадратных метров, коттеджей (излишнее жилье).

И действительно, подобный способ «спасения» своих активов был эффективен до недавнего времени. Поскольку Конституцией гарантировано право каждого человека на жилье, то на единственное жилье, не находящееся в залоге или ипотеке, распространяется иммунитет от обращения на него взыскания. При этом не имело значения, что это за жилье: однокомнатная квартира в хрущевке или элитный пентхаус в небоскребе.

Но с апреля 2021 года ситуация изменилась. Конституционный суд постановил, что если кредиторы предоставляют банкроту иное пригодное жилье, соответствующее стандартам и нормам и находящееся в том же населенном пункте (замещающее жилье), то на единственное жилье банкрота (замещенное жилье) можно обратить взыскание.

К лету уже несколько замещенных объектов недвижимости были проданы с торгов, а банкротам предоставлено более скромное замещающее жилье. Например, в июне 2021 года с торгов было продано единственное жилье банкрота-физлица — пятикомнатная квартира площадью 148 квадратных метров, взамен которой была представлена однокомнатная квартира площадью 32 квадратных метра.

В настоящее время подобные случаи уже, мягко говоря, не являются единичными. Но необходимо понимать, что если в ходе процедуры банкротства денежных средств для расчетов с кредиторами недостаточно, взыскание на роскошное жилье может быть обращено в любом случае, даже если гражданин уже много лет живет в нем.

При этом особое внимание стоит обратить на то обстоятельство, что на единственное жилье, находящееся в залоге или ипотеке, в принципе не распространяется иммунитет. Такое жилье может быть реализовано для целей расчета с кредиторами без предоставления замещающего, в том числе и без возбуждения дела о банкротстве в рамках общеискового производства.

В законе об ипотеке имеется прямое указание на то, что на единственное жилье в ипотеке иммунитет не распространяется. Сложившаяся судебная практика данное положение трактует расширенно и применяет к любым залоговым отношениям с недвижимостью.

Также в своей практике я часто сталкиваюсь с ситуациями, когда гражданин-банкрот переписывает транспорт, недвижимость на своих родственников (тесть, теща, брат и прочие) или друзей, партнеров, оформляя это всё договорами купли-продажи, денежные средства по которым фактически не передаются либо передаются в каком-либо незначительном размере.

В ходе процедуры несостоятельности финансовый управляющий обязан запросить все сведения об имуществе банкрота в Росреестре, ГИБДД, Гостехнадзоре и иных структурах. Следовательно, он в любом случае узнает о совершении подобных сделок, оспорить которые он обязан в силу прямого указания закона о банкротстве.

Подобные недобросовестные сделки всегда признаются недействительными, а у близких родственников возникает обязанность либо возвратить имущество банкроту, либо возместить его реальную рыночную стоимость (в случае невозможности возвратить имущество в натуре).

Также часто граждане просто прячут свое имущество, всячески уклоняются от его передачи финансовому управляющему, напрямую препятствуют его деятельности, представляют ему недостоверную информацию или поддельную документацию.

Любые подобные действия приведут к тому, что процедура банкротства завершится, но гражданин-банкрот не освободится от исполнения обязательств. То есть физлицо останется со своими долгами и кредиторами.

В то же время, если банкрот ведет себя добросовестно, все его действия направлены исключительно на погашение всех имеющихся у него обязательств, он освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина, но существующих в данный момент.

Исходя из целей и задач деятельности финансового управляющего, который обязан в равной степени действовать как в интересах кредиторов, так и в интересах должника, абсолютно верным является полное сотрудничество с ним, выполнение всех его запросов и требований. Ни один финансовый управляющий, если должник вел себя адекватно и добросовестно, при завершении процедуры несостоятельности не будет ходатайствовать перед судом о несписании долгов.

Ни один финансовый управляющий, если должник вел себя адекватно и добросовестно, при завершении процедуры несостоятельности не будет ходатайствовать перед судом о несписании долгов.

Выход есть всегда.

В своей прошлой колонке Артем Комсюков рассказывал о том, как выбивать долги без помощи приставов.

По теме

25 апреля 2022, 18:35

В Екатеринбурге стали отказываться от банкротства должников. Что случилось?

12 декабря 2021, 14:45

Продажа арестованного имущества с торгов: так ли это страшно? Объясняет юрист

28 ноября 2021, 09:40

В Екатеринбурге продали паркинг в элитном доме сбежавшего за границу владельца сети «Семь пятниц»

18 ноября 2021, 16:00

Допрыгался: мэрия подала иск о банкротстве екатеринбургского «короля батутов»

07 ноября 2021, 12:30

Как выбить долги без помощи приставов? Простые советы от екатеринбургского юриста

26 июля 2021, 12:20

Уральскому олигарху-банкроту выставили счет на 755 миллионов

Артем Комсюков

руководитель екатеринбургского офиса юридической фирмы «Арбитраж. ру»

ру»

Мнение автора может не совпадать с мнением редакции

Другие статьи автора

Судам запретили банкротить должников. Юрист — о том, как теперь выбивать долги

29 апреля 2022, 17:04

Как выбить долги без помощи приставов? Простые советы от екатеринбургского юриста

07 ноября 2021, 12:30

Станьте автором колонки.

Почитайте рекомендации и напишите нам!

БанкротствоДолгиСудАртем Комсюков

- ЛАЙК4

- СМЕХ11

- УДИВЛЕНИЕ0

- ГНЕВ6

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ47

Читать все комментарииДобавить комментарий

Новости РЎРњР?2

Новости РЎРњР?2

Можно ли взять кредит после банкротства? ✅ ЮГ «Делу время»

Процедура банкротства всегда ведет за собой определенные последствия. Нередко после завершения процесса человеку требуются денежные средства чтобы «встать на ноги». В таком случае возникает вопрос о том, дадут ли кредит после банкротства физического лица. Денежные средства бывший должник получить сможет, хотя и с некоторыми оговорками.

В таком случае возникает вопрос о том, дадут ли кредит после банкротства физического лица. Денежные средства бывший должник получить сможет, хотя и с некоторыми оговорками.

Содержание:

- Дают ли кредиты после банкротства

- 1.1 А если не сообщать банку о банкротстве

Дают ли кредиты после банкротства

Кредит после банкротства физического лица может быть оформлен в любое время, законом никаких ограничений не устанавливается. Сама схема также стандартна: гражданин обращается в финансовую организацию, подает официальную заявку, предоставляет требуемые документы. Пакет бумаг рассматривается специалистом, после чего принимается положительное или отрицательное решение по исполнению заявки. Чаще всего займы выдаются на общих условиях, по действующим в банке процентным ставкам.

Кредит после банкротства действительно могут выдать, однако гражданин обязан уведомить банк о факте признания своей финансовой несостоятельности. Это правило действует в течение 5 лет с момента завершения процесса.

А если не сообщать банку о банкротстве

Существующая практика показывает, что банки после банкротства дают кредиты физическим лицам. Поэтому ответ на вопрос о том, можно ли после банкротства взять кредит, будет положительным.

Однако некоторые граждане, обращающиеся за кредитом, предпочитают умалчивать о факте признания финансовой несостоятельности, считая, что он снизит шансы на положительное решение от банка. Стоит понимать, что обман будет быстро раскрыт банковскими сотрудниками, после чего получить займ станет практически невозможно. Сведения о банкротстве присутствуют в кредитной истории.

Многих граждан интересует, как получить кредит после банкротства. Повысить свои шансы можно следующими способами:

- Найти постоянную и официальную работу.

Частая смена рабочих мест может негативно отразиться на истории и снизить вероятность кредитования.

Частая смена рабочих мест может негативно отразиться на истории и снизить вероятность кредитования. - Получать стабильный доход не ниже текущей величины среднего заработка.

- Иметь в собственности какое-либо имущество: земельный участок, автомобиль и прочее.

Частая смена рабочих мест может негативно отразиться на истории и снизить вероятность кредитования.

Частая смена рабочих мест может негативно отразиться на истории и снизить вероятность кредитования.

Безусловно, во время рассмотрения заявки на кредит, решающим значением могут обладать и другие факторы, например, семейное положение человека, наличие у него иждивенцев и иные условия жизни. В любом случае, после банкротства физического лица можно взять кредит, главное -уведомить банк о своем статусе.

Кредит после банкротства: отзывы

После банкротства можно брать кредит на любые нужды. Никаких ограничений со стороны законодательства по этому вопросу не установлено. Бывший должник может обратиться в банк в любое время с момента завершения процесса. Размер запрашиваемой суммы также не ограничивается.

Однако на практике ответы на вопрос о том, можно ли получить кредит после банкротства, бывают несколько противоречивы. Дело в том, что многие банки просто боятся сотрудничать с банкротами. Именно по этой причине граждане могут получить отказ на поданную заявку. В представлении банка они оказываются рискованными активами. Поэтому иногда финансовая организация предлагает альтернативные варианты, например, завышенные процентные ставки. Такими способами банк пытается подстраховать себя и снизить возможные риски.

Дело в том, что многие банки просто боятся сотрудничать с банкротами. Именно по этой причине граждане могут получить отказ на поданную заявку. В представлении банка они оказываются рискованными активами. Поэтому иногда финансовая организация предлагает альтернативные варианты, например, завышенные процентные ставки. Такими способами банк пытается подстраховать себя и снизить возможные риски.

Оставьте заявку на бесплатную консультацию!

Ваше имя

Телефон

Отправляя форму, я даю своё согласие на обработку персональных данных и подтверждаю факт ознакомления с Политикой конфиденциальности

Законен ли отказ в выдаче кредита банкроту

Несмотря на то, что банкрот имеет право обратиться за денежными средствами в любой момент, окончательное решение всегда будет оставаться за банком.

Банк может отказать в предоставлении кредита по своему собственному усмотрению. Причинами такого решения могут быть: отсутствие некоторых документов, плохая кредитная история, утаивание сведений и прочее. В таком случае клиент не сможет оспорить отказ.

Главный показатель, на который банки всегда обращают внимание при рассмотрении заявки, — кредитная история. В то же время, в каждой кредитной организации действуют свои правила и принципы одобрения заявок. Это тоже необходимо учитывать:

- подача заявки в крупные известные банки может снизить шансы — у них уже сформирована обширная клиентская база и они могут позволить себе выбирать наименее рискованные варианты;

- оформление зарплатной карты может существенно повысить шансы на последующее получение кредита в этом банке. Уровень лояльности к таким клиентам всегда повышается;

- открытие сберегательного или накопительного счета также положительно отразится на уровне платежеспособности;

- приобретение различного имущества, которое, при необходимости, сможет выступить в роли залога.

Несмотря на то, что процедура банкротства физического лица уже позади, кредиторы относятся к таким клиентам настороженно. На это у них имеются веские причины:

- снижение общего скорингового балла на основании проводимого анализа кредитной истории и платежеспособности. Система может отклонить такую заявку автоматически;

- факт неисполнения должником его финансовых обязательств в прошлом и наличие вероятности повтора такой ситуации;

- отсутствие имущества, если таковое было реализовано на торгах для погашения существовавших долгов.

Однако, несмотря на эти минусы, шансы получить одобрение от банка все же существуют. Главное — своевременно уведомить кредитную организацию о факте признания неплатежеспособности. Это же правило применимо при обращении в микрофинансовые организации.

Через сколько после банкротства можно взять кредит

Многих граждан интересует, сколько лет нельзя брать кредит после банкротства. Закон не подразумевает абсолютно никаких временных ограничений по этому вопросу. Однако лучше дождаться окончательного завершения активной стадии судебного процесса. Как только он закончится, гражданин уже на следующий день сможет обратиться в банк и подать все необходимые документы. Однако такие ранние обращения снижают вероятность исполнения кредитной заявки. Логично предположить, что сразу после банкротства у гражданина на руках не осталось необходимого материального обеспечения для исполнения финансовых обязательств.

Закон не подразумевает абсолютно никаких временных ограничений по этому вопросу. Однако лучше дождаться окончательного завершения активной стадии судебного процесса. Как только он закончится, гражданин уже на следующий день сможет обратиться в банк и подать все необходимые документы. Однако такие ранние обращения снижают вероятность исполнения кредитной заявки. Логично предположить, что сразу после банкротства у гражданина на руках не осталось необходимого материального обеспечения для исполнения финансовых обязательств.

Практика показывает, что момент, когда можно брать кредит после банкротства, наступает спустя хотя бы один год с окончания процесса. После года большинство кредитных организаций становится более благосклонными к гражданам, прошедшим процедуру банкротства физических лиц.

Многие банки предоставляют клиентам второй шанс и соглашаются выдать денежные средства. Иногда это происходит с дополнительными условиями, например: запрос расширенного пакета документов, ограничения по размеру займа, повышение процентной ставки и прочее.

Бесплатная консультация ни к чему не обязывает

Вы получите правовой анализ именно Вашей ситуации и поймете сможете ли списать долг через банкротство

Ваше имя

Телефон

Отправляя форму, я даю своё согласие на обработку персональных данных и подтверждаю факт ознакомления с Политикой конфиденциальности

Как объявить себя банкротом

Важно тщательно обдумать объявление себя банкротом. Узнайте больше о том, что это значит, а затем поговорите с бесплатным консультантом по долгам о том, является ли банкротство лучшим способом погасить или погасить свои долги. Эта информация предназначена для вас, если вы живете только в Англии или Уэльсе.

Эта информация предназначена для вас, если вы живете только в Англии или Уэльсе.

Что в этом руководстве

Что такое банкротство?

Как подать заявление о банкротстве

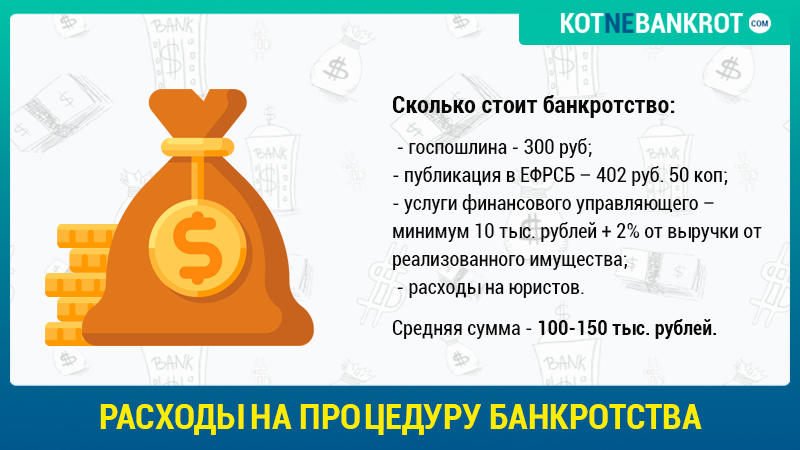

Сколько стоит стать банкротом?

Что произойдет после того, как я стану банкротом?

Кому подходит банкротство?

Могут ли меня признать банкротом?

Получите бесплатную консультацию по банкротству

Что такое банкротство?

- Списывает все долги, которые разрешено включить в постановление о банкротстве. Некоторые долги не могут быть включены, например кредиты социального фонда, студенческие кредиты, задолженность по алиментам или мошеннические долги.

- Если у вас есть какие-либо активы, они будут оценены, чтобы увидеть, можно ли их использовать для погашения ваших долгов. Обычно вам разрешается оставить некоторые активы, такие как инструменты или оборудование, необходимые для продолжения работы. Консультант по долгам может объяснить, как это повлияет на вас.

Некоторые долги не могут быть включены, например кредиты социального фонда, студенческие кредиты, задолженность по алиментам или мошеннические долги.

Некоторые долги не могут быть включены, например кредиты социального фонда, студенческие кредиты, задолженность по алиментам или мошеннические долги.Наверх

Как подать заявление о банкротстве

Если вы подаете заявление о банкротстве, вы должны заполнить онлайн-заявку и создать онлайн-аккаунт.

Вам необходимо предоставить информацию о ваших:

- долгах

- занятость/доход

- пенсия

- банковские счета

- активов

- исход.

Включая любые письма, которые вы получили от судебных приставов или правоохранительных органов.

Ваше заявление будет рассмотрено официальным арбитром, работающим в Службе по делам о несостоятельности. Они решат, будете ли вы банкротом.

Обычно вы получаете решение в течение 28 дней после подачи заявления.

Есть много способов справиться с долгами, и банкротство может быть не лучшим решением для вас.

Наверх

Сколько стоит стать банкротом?

Подача заявления о банкротстве стоит 680 фунтов стерлингов, и вам нужно будет заплатить эту сумму до подачи заявления.

Если вы не можете оплатить сбор, вы можете платить в рассрочку.

Чтобы узнать больше об этом, позвоните по телефону для запросов о неплатежеспособности.

PPI и банкротство в Англии и Уэльсе

Если вы станете банкротом, любые успешные иски о незаконной продаже PPI будут выплачены в вашу конкурсную массу, а не вам. Не подавайте никаких претензий самостоятельно, так как вы можете остаться без денег, если заплатите какие-либо сборы или комиссионные компании, занимающейся претензиями.

Не подавайте никаких претензий самостоятельно, так как вы можете остаться без денег, если заплатите какие-либо сборы или комиссионные компании, занимающейся претензиями.

Наверх

Что произойдет после того, как я стану банкротом?

После того, как вы станете банкротом, в течение двух недель после получения вашего распоряжения о банкротстве будет назначен официальный ликвидатор.

Они оценят ваш:

- доход

- активов и

- исход.

Чтобы решить, как их можно использовать для погашения ваших долгов.

Вас также могут попросить прийти на собеседование с официальным получателем.

Ваши кредиторы должны предъявить доверенному лицу официальное требование о выплате причитающихся им денег.

Вы не можете делать им прямые платежи, и они не могут просить вас об оплате.

По прошествии некоторого времени (обычно одного года) большая часть ваших непогашенных долгов списывается, и вы можете начать новую жизнь.

До тех пор, пока вы не будете освобождены от банкротства, на вас будут распространяться ограничения по банкротству.

Например, вы не сможете подать заявку на получение кредита в размере 500 фунтов стерлингов или более, не сообщив кредитору о банкротстве.

Любой кредит, который вы получите, вероятно, будет дорогим как сейчас, так и в будущем.

Банкротство влияет на ваш кредитный рейтинг, и агентства кредитной информации будут хранить ваши данные в файле не менее шести лет.

Наверх

Кому подходит банкротство?

Если у вас нет реального способа погасить долги и у вас мало активов, то банкротство может быть подходящим вариантом.

Если вы являетесь домовладельцем, стоит рассмотреть другие варианты, потому что в случае банкротства ваш дом может быть продан, если в нем достаточно капитала.

Если вы являетесь арендатором, ваш арендодатель может подать заявление о выселении вас на законных основаниях, если у вас возникла задолженность по арендной плате.

Важно, чтобы вы не принимали решение о банкротстве в одиночку. Сначала поговорите с бесплатным советником по долгам.

Наверх

Могут ли меня признать банкротом?

Минимальный уровень долга, по которому человек, которому вы должны денег, может заставить вас объявить себя банкротом, составляет 5000 фунтов стерлингов.

Процедура банкротства отличается.

Но крупные кредиторы редко используют этот вариант и предпочтут работать с вами, чтобы найти другой способ погасить ваши долги.

Наверх

Получите бесплатную консультацию по банкротству

Всегда лучше обсудить ситуацию с опытным консультантом по долгам, прежде чем вы решите подать заявление о банкротстве.

Это связано с тем, что наиболее подходящее для вас решение проблемы задолженности зависит от ваших личных обстоятельств и может быть не таким.

Консультанты по долговым обязательствам могут помочь вам принять правильное решение, чтобы большая часть ваших денег пошла на погашение ваших долгов, что означает, что вы можете освободиться от долгов раньше, чем вы думали.

Консультант по долговым обязательствам:

- относитесь ко всему, что вы говорите конфиденциально

- никогда не осуждайте вас и не заставляйте вас чувствовать себя плохо из-за вашей ситуации

- предлагает способы решения долгов, о которых вы могли не знать

- проверьте, что вы подали заявку на получение всех доступных вам льгот и прав

- всегда убеждайтесь, что вас устраивает ваше решение.

Наверх

Была ли эта информация полезной?

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Что произойдет, если я объявлю себя банкротом?

Когда вы объявите о банкротстве, вы подадите петицию в федеральный суд. Как только ваше ходатайство о банкротстве будет подано, ваши кредиторы будут проинформированы и должны прекратить преследование любого вашего долга. Затем суд запросит у вас определенную информацию, в том числе:

Как только ваше ходатайство о банкротстве будет подано, ваши кредиторы будут проинформированы и должны прекратить преследование любого вашего долга. Затем суд запросит у вас определенную информацию, в том числе:

- Общая сумма вашего долга

- Полный список всех ваших кредиторов

- Отчет о вашем общем доходе

- Отчет о ваших исходящих расходах

Вам разрешено представлять себя в суде по делам о банкротстве. Вам также разрешено нанять адвоката по делам о банкротстве, который может выступать в качестве вашего адвоката и помогать вам ориентироваться в сложном процессе того, что произойдет, если вы объявите себя банкротом.

Списание или реорганизация вашего долга в суде по делам о банкротстве может занять длительный период времени. Если вы наймете адвоката, ваш адвокат может помочь вам понять соответствующие сроки в вашем деле о банкротстве.

В этой статье

Что происходит, когда вы подаете заявление о банкротстве?

В дополнение к прекращению безжалостных телефонных звонков и других усилий по взысканию долгов, подача заявления о списании долгов через банкротство также может иметь преимущества, о которых вам следует знать. Преимущества подачи заявления о защите от банкротства включают в себя:

Преимущества подачи заявления о защите от банкротства включают в себя:

- Новое начало, которое может помочь вам создать здоровое финансовое будущее

- Возможность сохранить большую часть, если не все, вашего личного имущества и активов

- Ваши кредиторы должны будут прекратить все действия по взысканию долгов

Помимо прекращения безжалостных телефонных звонков и других усилий по взысканию долгов, подача заявления о списании долгов посредством банкротства также может иметь недостатки, о которых вам следует знать. Недостатки подачи заявления о защите от банкротства включают:

- Подача заявления о банкротстве остается в вашем кредитном профиле на срок от семи до 10 лет

- Подача заявления о банкротстве может привести к более высоким процентным ставкам, когда вы в конечном итоге сможете получить финансирование

- Вам потребуется пройти одобренный судом курс кредитного консультирования

- Вы не можете использовать банкротство для повторного погашения огромного долга в течение как минимум четырех-восьми лет, в зависимости от того, какой тип банкротства вы подали нагрузка уникальна и требует тщательного изучения и тщательного планирования сокращения долга. Ваш юрист может получить четкое, объективное и всестороннее представление о вашем финансовом положении и помочь вам разработать план по реорганизации, сокращению или ликвидации вашего долга.

Чтобы получить юридическую консультацию, звоните по телефону 828.286.3866

Выберите подходящее для вас заявление о банкротстве

Мы гордимся тем, что представляем наших клиентов в четырех основных областях помощи при банкротстве. Каждая из этих форм банкротства, называемая «главами», имеет свои преимущества и недостатки. Четыре главы, используемые для подачи заявления о банкротстве, в которых мы помогаем клиентам списать долги, включают:

- Глава 7: Прямое банкротство, когда долги полностью списываются за некоторыми исключениями.

- Глава 11: Сложные банкротства предприятий с реорганизацией и реструктуризацией долга.

- Глава 12: Списание долгов и планы погашения для семейных фермеров и рыбаков.

- Глава 13: облегчение бремени задолженности для лиц, получающих доход, которое может помочь остановить отчуждение заложенного имущества и другие надвигающиеся меры по взысканию задолженности.

Когда вы решите объявить о банкротстве, ваш адвокат поможет вам выбрать главу о банкротстве, соответствующую вашему финансовому положению. Подача заявления о банкротстве является сложной и длительной процедурой. Ваш адвокат может помочь вам понять и провести процесс подачи заявления от первоначального ходатайства до окончательного выписки.

Глава 7 и Глава 13 о банкротстве требуют проверки материального положения

Хотя решение о возбуждении дела о банкротстве, в конечном счете, является личным, в некоторых случаях банкротства суд попросит вас пройти проверку материального положения. Этот тест дан, чтобы понять ваши доходы и расходы.

Проверка нуждаемости:

- Требуется для заявителей, чей доход выше среднего по штату

- Оценит и измерит ваши расходы и располагаемый доход

- Измерит вашу способность выплатить деньги, причитающиеся вашим кредиторам

Адвокат, представляющий вас, поможет вам с документами и расчетами, связанными с проверкой нуждаемости.

Он также объяснит его важность и объяснит, что произойдет, когда тест будет завершен.Банкротство дает больше, чем облегчение долга

Банкротство дает вам освобождение от непреодолимого долга и шанс начать новый финансовый старт. Это также дает вам душевное спокойствие, освобождая от безжалостных и инвазивных мер по сбору кредитов.

После того, как вы объявите себя банкротом, вы автоматически приостановите свою деятельность. Он немедленно уведомит ваших кредиторов о вашем статусе и запретит им связываться с вами по электронной почте, почте USPS или телефону.

Ваш юрист объяснит, как и когда вступает в силу автоматическое приостановление, как уведомляются ваши кредиторы и что произойдет, если ваши кредиторы продолжат связываться с вами. Вас могут попросить посетить собрание ваших кредиторов и ответить на вопросы о вашей долговой нагрузке. Ваш адвокат также может сопровождать вас на этой встрече.

Обеспеченные долги по сравнению с необеспеченными долгами

Любой человек может подать заявление о банкротстве независимо от того, насколько велик его долг.

Когда вы подаете заявление о банкротстве, вы обязаны перечислить все долги, которые вы должны. Суд не рассматривает все долги одинаково.Он признает два типа долга — обеспеченный и необеспеченный — следующим образом:

- Обеспеченные долги — это те долги, по которым первоначальный кредит был обеспечен имуществом или залогом. Общий обеспеченный долг включает ипотечный кредит или кредит на покупку автомобиля.

- Необеспеченные долги — это долги, по которым первоначальный кредит был предложен исключительно на основании вашего кредита. Обычно это кредитные карты, медицинские счета и другие банковские кредиты.

Ваш юрист по банкротству объяснит, как суд оценивает каждый тип долга. Он также уточнит, какие долги подлежат погашению в зависимости от выбранной вами главы о банкротстве.

Заполните форму оценки дела прямо сейчас

Вы можете погасить долг через банкротство

Когда вы подаете заявление о защите от банкротства, освобождение от ответственности в суде освободит вас от вашего обязательства по выплате кредиторам определенных долгов.

Как уже отмечалось, после погашения вашего долга ваши кредиторы не могут связаться с вами или попытаться каким-либо образом взыскать долг. Списание вашего долга также является постоянным и окончательным для всех необеспеченных долгов, которые вы включаете в заявление о банкротстве.Сроки вашего увольнения будут варьироваться в зависимости от типа заявления о банкротстве, которое вы подали. Приказ о ликвидации в соответствии с главой 7 может занять всего четыре месяца, а в соответствии с главой 13 — от трех до пяти лет.

Если при подаче заявления о банкротстве вас представляет адвокат, каждый из вас и ваш адвокат получит копию приказа о погашении долга. Ваш адвокат поможет вам понять, что произойдет, если вы объявите себя банкротом, и какие долги были погашены в результате подачи вашего заявления о банкротстве, а также те, которые вы все еще должны заплатить.

Могу ли я подать заявление о банкротстве самостоятельно?

Вы можете подать заявление о банкротстве самостоятельно, но этот процесс долгий и сложный, и вам могут пригодиться рекомендации и разъяснения, которые может дать адвокат по банкротству.

Даже суды США рекомендуют работать с адвокатом, чтобы помочь вам полностью понять ваши варианты, исключения, преимущества банкротства и сложности процесса.Юрист по банкротству должен:

- Быть знакомым с применимыми законами штата и федеральными законами

- Получить все необходимые документы и документацию

- Объяснить файлы, графики и другие документы

- Представлять вас на слушаниях и в суде

Для многих лиц, подающих заявление о банкротстве, важным преимуществом найма адвоката по банкротству является их душевное спокойствие. Это происходит от осознания того, что каждый шаг выполняется, и ваш новый финансовый старт будет безошибочным и эффективным.

Изучите варианты банкротства

Получите финансовую помощь, на которую вы имеете право, подав заявление о защите от банкротства. Наша команда представляет интересы частных лиц и владельцев малого бизнеса в делах о банкротстве по Главе 7 и Главе 13.

Мы также можем оказать помощь в подаче заявления о банкротстве при реорганизации по главе 11 и банкротстве по главе 12 для семейных фермеров и рыбаков.Мы можем помочь вам в процессе подачи петиции. Мы можем помочь вам сохранить ваши активы, если вы выберете банкротство по главе 7. Мы даже можем помочь вам реструктурировать финансовую задолженность путем подачи других документов о банкротстве со сложной финансовой структурой или чрезвычайно большой долговой нагрузкой. Позвоните в Farmer & Morris Law, PLLC, чтобы поговорить с членом нашей группы по приему клиентов и узнать, что произойдет, если вы объявите о банкротстве сегодня.

Позвоните или отправьте текстовое сообщение 828.286.3866 или заполните форму оценки дела

Проверьте, подходит ли вам банкротство

Этот совет относится к

Англия

Вы можете объявить себя банкротом, если не сможете оплатить свои долги, а сумма, которую вы должны, превышает стоимость ваших вещей.

Срок банкротства обычно составляет 12 месяцев. Если вы обанкротитесь, большинство ваших кредиторов не смогут связаться с вами по поводу ваших долгов или подать на вас в суд.

Чтобы решить, подходит ли вам банкротство, проверьте:

- сколько вам придется заплатить

- какие долги покрываются банкротством

- как банкротство может повлиять на ваш дом, имущество и счета

- как вы справлялись со своими долгами до банкротства

Если вы подаете заявление на пребывание в Великобритании или получение британского гражданства

Если вас объявят банкротом, это может повлиять на ваш иммиграционный статус или любое заявление, которое вы подаете на получение британского гражданства.

Поговорите с консультантом, чтобы выяснить, подходит ли вам банкротство.

Проверьте, сколько вам придется заплатить

Если вы решите подать заявление о банкротстве, вам нужно будет заплатить 680 фунтов стерлингов.

Вы можете оплатить в рассрочку, но вам нужно будет заплатить всю сумму, прежде чем подать заявление о банкротстве.

Если вы изо всех сил пытаетесь собрать сбор за подачу заявления о банкротстве, вы можете подать заявку на получение субсидии или получить помощь от благотворительной организации. Вы можете найти грант на веб-сайте Turn2us.

Если у вас есть запасной доход

Если вы зарабатываете и у вас есть небольшой запас, вас могут попросить внести платежи в счет ваших долгов по банкротству.

Вы не обязаны производить платежи, если:

- ваш единственный доход состоит из пособий

- у вас нет лишних денег для выплаты долгов после оплаты разумных расходов на проживание

Проверьте, нужно ли вам платить по долгам.

Проверьте, какие долги покрыты

Возможно, вам все еще придется оплатить некоторые долги, такие как судебные штрафы, студенческие ссуды и задолженность по алиментам. Проверьте, какие долги покрывает банкротство.

Проверьте, как банкротство может повлиять на вас

Прежде чем принять решение о банкротстве, вам необходимо:

- проверить, как банкротство может повлиять на ваш дом

- проверьте, как банкротство может повлиять на ваше имущество

- проверьте, как банкротство может повлиять на ваши деньги и счета

Если вы юрист, бухгалтер, работаете в финансовом секторе или ведете собственный бизнес, вам также следует проверить, как банкротство может повлиять на вашу работу.

Проверьте, где будет опубликовано ваше банкротство

Информация о вашем банкротстве не будет опубликована в газете, за исключением случаев, когда общественное беспокойство или жалобы на ваше финансовое поведение вызывают высокий уровень общественного беспокойства.

Ваше банкротство будет опубликовано на 2 государственных веб-сайтах, где перечислены лица, обанкротившиеся. Веб-сайты называются Реестр неплатежеспособности и Бюллетень.

Веб-сайты обычно содержат ваше имя и адрес.

Если вы беспокоитесь, что кто-то причинит вред вам или вашей семье, вы можете подать заявление на сокрытие своего адреса при подаче заявления о банкротстве.Вы можете:

- проверить Реестр неплатежеспособности на GOV.UK

- проверить записи о банкротстве в Бюллетене

Проверьте, как вы справлялись со своими долгами до банкротства

После того, как вы обанкротились, «официальный управляющий» проверяет, сделали ли вы все возможное, чтобы избежать банкротства. Например, они проверяют, если вы:

- заплатили одни долги раньше других

- потратили или заняли гораздо больше, чем нужно

- дал кредитору неверную информацию, чтобы вы могли получить кредит

Вы все еще можете стать банкротом, если вы сделали все это, но вам, возможно, придется дольше следовать ограничениям банкротства. Проверьте правила о том, что вы делали до банкротства.

Если банкротство вам не подходит

Вместо этого вы можете заключить другое соглашение для урегулирования своих долгов.

Что лучше для вас, зависит от ваших обстоятельств — проверьте свои варианты, как выбраться из долгов.Если вам трудно

Ваше психическое здоровье так же важно, как и ваше физическое здоровье. Вам следует поговорить с врачом общей практики, если ваши финансовые проблемы влияют на ваше психическое здоровье.

Другие способы помочь вам с психическим здоровьем вы можете найти на веб-сайте Mind.

Если вам нужно поговорить с кем-то прямо сейчас, вы можете позвонить самаритянам бесплатно.

Самаритяне

Горячая линия: 116 123 (с понедельника по воскресенье в любое время)

Линия на валлийском языке: 0808 164 0123 (с понедельника по воскресенье с 19:00 до 23:00) разговор с обученным волонтером Shout 85258. Тексты бесплатны, анонимны и конфиденциальны из любой точки Великобритании.

Если вы считаете, что это чрезвычайная ситуация

Если вы считаете, что ваша жизнь или чья-то жизнь находится в опасности, вам следует позвонить по номеру 999 или обратиться в отделение неотложной помощи, если это возможно.

Вы также можете найти список неотложных психиатрических услуг на веб-сайте Mind.

Дополнительный отзыв

Помогите нам улучшить наш веб-сайт

Уделите 3 минуты, чтобы сообщить нам, нашли ли вы то, что вам нужно на нашем веб-сайте. Ваш отзыв поможет нам предоставить миллионам людей необходимую им информацию.

Помог ли этот совет?

Да

Нет

Оставьте это поле имени пустым Оставьте это поле адреса пустым

Почему этот совет не помог?

это не относится к моей ситуации

Не хватает деталей

Я не могу понять, что мне делать дальше

Я не понимаю

Расскажите, пожалуйста, подробнее, почему наш совет не помог.

Ваш юрист может получить четкое, объективное и всестороннее представление о вашем финансовом положении и помочь вам разработать план по реорганизации, сокращению или ликвидации вашего долга.

Ваш юрист может получить четкое, объективное и всестороннее представление о вашем финансовом положении и помочь вам разработать план по реорганизации, сокращению или ликвидации вашего долга.

Он также объяснит его важность и объяснит, что произойдет, когда тест будет завершен.

Он также объяснит его важность и объяснит, что произойдет, когда тест будет завершен. Когда вы подаете заявление о банкротстве, вы обязаны перечислить все долги, которые вы должны. Суд не рассматривает все долги одинаково.

Когда вы подаете заявление о банкротстве, вы обязаны перечислить все долги, которые вы должны. Суд не рассматривает все долги одинаково. Как уже отмечалось, после погашения вашего долга ваши кредиторы не могут связаться с вами или попытаться каким-либо образом взыскать долг. Списание вашего долга также является постоянным и окончательным для всех необеспеченных долгов, которые вы включаете в заявление о банкротстве.

Как уже отмечалось, после погашения вашего долга ваши кредиторы не могут связаться с вами или попытаться каким-либо образом взыскать долг. Списание вашего долга также является постоянным и окончательным для всех необеспеченных долгов, которые вы включаете в заявление о банкротстве. Даже суды США рекомендуют работать с адвокатом, чтобы помочь вам полностью понять ваши варианты, исключения, преимущества банкротства и сложности процесса.

Даже суды США рекомендуют работать с адвокатом, чтобы помочь вам полностью понять ваши варианты, исключения, преимущества банкротства и сложности процесса. Мы также можем оказать помощь в подаче заявления о банкротстве при реорганизации по главе 11 и банкротстве по главе 12 для семейных фермеров и рыбаков.

Мы также можем оказать помощь в подаче заявления о банкротстве при реорганизации по главе 11 и банкротстве по главе 12 для семейных фермеров и рыбаков.

Если вы беспокоитесь, что кто-то причинит вред вам или вашей семье, вы можете подать заявление на сокрытие своего адреса при подаче заявления о банкротстве.

Если вы беспокоитесь, что кто-то причинит вред вам или вашей семье, вы можете подать заявление на сокрытие своего адреса при подаче заявления о банкротстве. Что лучше для вас, зависит от ваших обстоятельств — проверьте свои варианты, как выбраться из долгов.

Что лучше для вас, зависит от ваших обстоятельств — проверьте свои варианты, как выбраться из долгов.