Содержание

Прогнозный баланс – как сформировать

Электронная версия

Рубрики

- Организация управления, управленческий учет

- Стратегический менеджмент

- Организация производственной деятельности

- Управление финансами

- Бюджетирование

- Управление затратами

- Ценообразование

- Управление материальными ресурсами

- Ценные бумаги

- Маркетинг

- Логистика

- Инвестиции

- Бухгалтерский учет, налогообложение

- Оплата труда

- Персонал

- Юридический практикум

- Разное

- Экономика отрасли

- Себестоимость и ценообразование

- Организация и планирование производства

- Налоговое планирование

- Внешнеэкономическая деятельность

- Риски

- Актуальная тема

- Информационные технологии

- Экономические шпаргалки

- Оценка деятельности предприятия

- Азбука экономиста

- Госзаказ

- Контрольная работа

- Госзакупки

- Бюджетные организации

- Себестоимость

- Оценка деятельности предприятия

Показать все

Подписка по каталогам

Авторам

Рекламодателям

«Справочник экономиста» №1 2022 / Бюджетирование

Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса?

Что нужно учитывать при формировании прогнозного баланса?

Как сформировать прогнозный баланс?

Прогнозный баланс — важная управленческая форма и важный источник плановых данных. Как безошибочно построить прогнозный баланс, как быстро его проверить, какие бюджеты нужны для его формирования? Ответы на эти и некоторые другие вопросы вы найдете в данной статье.

Как безошибочно построить прогнозный баланс, как быстро его проверить, какие бюджеты нужны для его формирования? Ответы на эти и некоторые другие вопросы вы найдете в данной статье.

Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса

Бухгалтерский баланс — это однородная информационная модель, представляющая собой способ экономической группировки имущества по его составу, размещению и источникам формирования на определенную дату (обычно 1-е число месяца, квартала, года).

Прогнозный баланс выполняет те же функции, но только в отношении плановых, прогнозируемых данных.

В специальной литературе есть красивое сравнение баланса с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения: чем располагает предприятие (имущество) и за счет каких источников появилось данное имущество. Формируя прогнозный баланс, финансист, экономист заглядывает в будущее и делает снимок того состояния, которого компания должна только достигнуть.

Прогнозный баланс имеет много общего с бухгалтерским балансом, с его принципами и правилами составления, но есть и много отличий. Основное отличие — формирование прогнозного баланса не регламентируется законодательными актами, это свободная неунифицированная форма, которая может включать в себя любую оптимальную аналитику, любые перестроения в подаче данных, способствующие решению управленческих задач.

Прогнозный баланс должен решать задачи управленческого учета, поэтому он и строится в первую очередь на методологии управленческого учета, которая может отличаться от бухгалтерского.

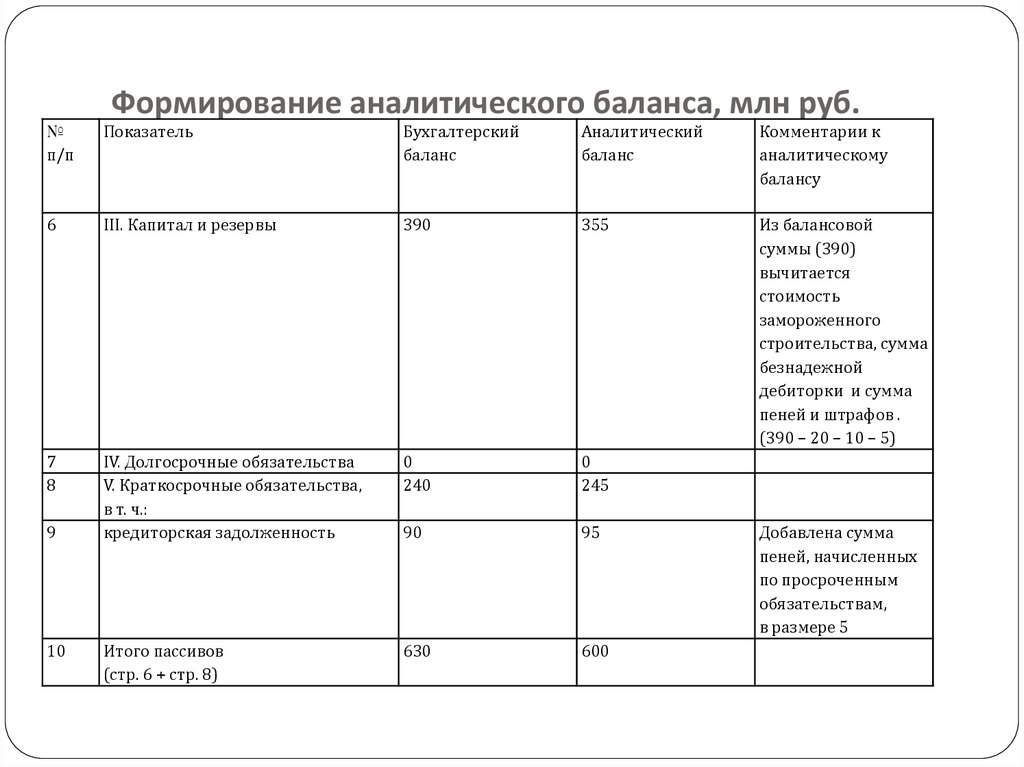

Для наглядности обобщим данные о сходстве и различиях прогнозного баланса и бухгалтерского баланса (табл. 1).

ООО «Досуг» и ООО «Ремстройсервис» сформировали балансы. При этом ООО «Досуг» сформировала бухгалтерский баланс за прошедший отчетный период, а ООО «Ремстройсервис» — прогнозный баланс на будущий период (табл. 2 и 3).

В чем между ними отличия?

Бухгалтерский баланс ООО «Досуг» сформирован по форме, утвержденной Приказом № 66н. В соответствии с п. 10 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[1], согласно которому по каждому числовому показателю бухгалтерской отчетности данные должны быть приведены минимум за два года — отчетный и предшествующий отчетному, данные приведены за три финансовых года.

В соответствии с п. 10 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[1], согласно которому по каждому числовому показателю бухгалтерской отчетности данные должны быть приведены минимум за два года — отчетный и предшествующий отчетному, данные приведены за три финансовых года.

В отношении прогнозного баланса таких требований нет, поэтому прогнозный баланс ООО «Ремстройсервис» построен по степени ликвидности активов. Данные приведены только на конец прогнозного периода.

Прогнозный баланс помогает ранжировать активы по степени ликвидности, дает руководству компании необходимый и важный аналитический материал.

Особенности формирования прогнозного баланса

Рассмотрим правила, которые помогут при формировании прогнозного баланса. Они будут полезны и при проверке правильности формирования прогнозного баланса.

[1] Утв. Приказом Минфина России от 06. 07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018).

07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018).

Д. В. Кислов,

канд. экон. наук

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2022.

Скачать ознакомительный номер

Купить журнал со статьей

Подборки материалов

Базы данных, книги и вебинары

Новости

- Как сдавать отчетность, если директора мобилизовали

- Что нужно сделать бухгалтеру с 3 по 7 октября

- Уточнена форма сообщения о создании на территории РФ обособленных подразделений

Открыть все новости

Подписаться на новости

Форум для экономистов

Как построить прогнозный баланс

«Справочник экономиста» №1 2022 / Бюджетирование

Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса?

Что нужно учитывать при формировании прогнозного баланса?

Как сформировать прогнозный баланс?

Прогнозный баланс — важная управленческая форма и важный источник плановых данных. Как безошибочно построить прогнозный баланс, как быстро его проверить, какие бюджеты нужны для его формирования? Ответы на эти и некоторые другие вопросы вы найдете в данной статье.

Как безошибочно построить прогнозный баланс, как быстро его проверить, какие бюджеты нужны для его формирования? Ответы на эти и некоторые другие вопросы вы найдете в данной статье.

Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса

Бухгалтерский баланс — это однородная информационная модель, представляющая собой способ экономической группировки имущества по его составу, размещению и источникам формирования на определенную дату (обычно 1-е число месяца, квартала, года).

Прогнозный баланс выполняет те же функции, но только в отношении плановых, прогнозируемых данных.

В специальной литературе есть красивое сравнение баланса с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения: чем располагает предприятие (имущество) и за счет каких источников появилось данное имущество. Формируя прогнозный баланс, финансист, экономист заглядывает в будущее и делает снимок того состояния, которого компания должна только достигнуть.

Прогнозный баланс имеет много общего с бухгалтерским балансом, с его принципами и правилами составления, но есть и много отличий. Основное отличие — формирование прогнозного баланса не регламентируется законодательными актами, это свободная неунифицированная форма, которая может включать в себя любую оптимальную аналитику, любые перестроения в подаче данных, способствующие решению управленческих задач.

Прогнозный баланс должен решать задачи управленческого учета, поэтому он и строится в первую очередь на методологии управленческого учета, которая может отличаться от бухгалтерского.

Для наглядности обобщим данные о сходстве и различиях прогнозного баланса и бухгалтерского баланса (табл. 1).

ООО «Досуг» и ООО «Ремстройсервис» сформировали балансы. При этом ООО «Досуг» сформировала бухгалтерский баланс за прошедший отчетный период, а ООО «Ремстройсервис» — прогнозный баланс на будущий период (табл. 2 и 3).

В чем между ними отличия?

Бухгалтерский баланс ООО «Досуг» сформирован по форме, утвержденной Приказом № 66н. В соответствии с п. 10 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[1], согласно которому по каждому числовому показателю бухгалтерской отчетности данные должны быть приведены минимум за два года — отчетный и предшествующий отчетному, данные приведены за три финансовых года.

В соответствии с п. 10 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[1], согласно которому по каждому числовому показателю бухгалтерской отчетности данные должны быть приведены минимум за два года — отчетный и предшествующий отчетному, данные приведены за три финансовых года.

В отношении прогнозного баланса таких требований нет, поэтому прогнозный баланс ООО «Ремстройсервис» построен по степени ликвидности активов. Данные приведены только на конец прогнозного периода.

Прогнозный баланс помогает ранжировать активы по степени ликвидности, дает руководству компании необходимый и важный аналитический материал.

Особенности формирования прогнозного баланса

Рассмотрим правила, которые помогут при формировании прогнозного баланса. Они будут полезны и при проверке правильности формирования прогнозного баланса.

[1] Утв. Приказом Минфина России от 06. 07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018).

07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018).

Д. В. Кислов,

канд. экон. наук

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2022.

Скачать бесплатно демо-номер журнала

Подписаться на журнал

Рубрики

- Организация управления, управленческий учет

- Стратегический менеджмент

- Организация производственной деятельности

- Управление финансами

- Бюджетирование

- Управление затратами

- Ценообразование

- Управление материальными ресурсами

- Ценные бумаги

- Маркетинг

- Логистика

- Инвестиции

- Бухгалтерский учет, налогообложение

- Оплата труда

- Персонал

- Юридический практикум

- Разное

- Экономика отрасли

- Себестоимость и ценообразование

- Организация и планирование производства

- Налоговое планирование

- Внешнеэкономическая деятельность

- Риски

- Актуальная тема

- Информационные технологии

- Экономические шпаргалки

- Оценка деятельности предприятия

- Азбука экономиста

- Госзаказ

- Контрольная работа

- Госзакупки

- Бюджетные организации

- Себестоимость

- Оценка деятельности предприятия

Показать все

Подписка по каталогам

Авторам

Рекламодателям

Подборки материалов

Базы данных, книги и вебинары

Форум для экономистов

Новости

- Как сдавать отчетность, если директора мобилизовали

- Что нужно сделать бухгалтеру с 3 по 7 октября

- Уточнена форма сообщения о создании на территории РФ обособленных подразделений

Открыть все новости

Подписаться на новости

Как составить бухгалтерский баланс за 2021 год

Подходит пора сдачи годовой бухгалтерской отчётности. Рассказываем, как составить бухгалтерский баланс за 2021 год, который нужно сдать до конца марта.

Рассказываем, как составить бухгалтерский баланс за 2021 год, который нужно сдать до конца марта.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

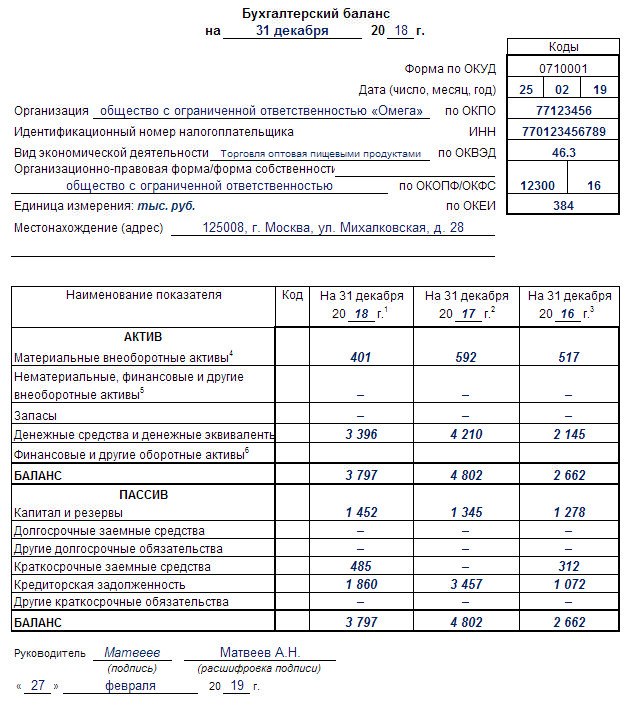

Бухгалтерский баланс содержит информацию об активах и пассивах организации на отчётную дату, а также на 31 декабря прошлого и позапрошлого года. Как устроен бухгалтерский баланс мы рассказывали в этой статье. Российские компании должны составлять бухгалтерский баланс по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчётная дата для годового баланса за 2021 год — 31 декабря 2021 года. Сдать в налоговую его нужно не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки актива и пассива на основании данных бухгалтерского учёта.

Как заполнить раздел I «Внеоборотные активы»

В строке 1110 «Нематериальные активы» нужно указать информацию об остаточной стоимости нематериальных активов. Это разность между дебетовым сальдо по счёту 04 «Нематериальные активы», дебетовым сальдо по счёту 08 в части вложений в нематериальные активы (за вычетом поисковых активов) и кредитовым сальдо по счёту 05 «Амортизация нематериальных активов».

Это разность между дебетовым сальдо по счёту 04 «Нематериальные активы», дебетовым сальдо по счёту 08 в части вложений в нематериальные активы (за вычетом поисковых активов) и кредитовым сальдо по счёту 05 «Амортизация нематериальных активов».

Если на счетах 04 и 05 отражены, в том числе, научно-исследовательские и опытно-конструкторские разработки (НИОКР) и их амортизация, то эти суммы при заполнении строки 1110 нужно вычесть. Для НИОКР в балансе предусмотрена отдельная строка.

В строке 1120 «Результаты исследований и разработок» указывают разность между дебетовым сальдо по счёту 04 и кредитовым сальдо по счёту 05 в части НИОКР.

В строке 1130 «Нематериальные поисковые активы» указывают данные со счёта 08 «Вложения во внеоборотные активы» в части расходов на освоение полезных ископаемых, которые в дальнейшем можно будет отнести к нематериальным активам.

В строку 1140 «Материальные поисковые активы» включают показатели со счёта 08, которые относятся к освоению полезных ископаемых. Но в данном случае речь идёт о вложениях, которые в дальнейшем будут отнесены к основным средствам.

Но в данном случае речь идёт о вложениях, которые в дальнейшем будут отнесены к основным средствам.

В строке 1150 «Основные средства» отражают стоимость объектов основных средств за вычетом накопленной амортизации. Это разность между дебетовым сальдо по счёту 01 «Основные средства», дебетовым сальдо по счёту 08 в части объектов основных средств (за вычетом поисковых активов) и кредитовым сальдо по счёту 02 «Амортизация основных средств». Из сальдо по счёту 02 нужно исключить амортизацию по доходным вложениям в материальные ценности.

В строке 1160 «Доходные вложения в материальные ценности» указывают информацию об остаточной стоимости этих вложений. Это разница между дебетовым сальдо по счёту 03 «Доходные вложения в материальные ценности» и кредитовым сальдо по счёту 02 в части амортизации по этим объектам. Речь идёт об имуществе, которое компания приобрела с целью сдачи в аренду.

В строку 1170 «Финансовые вложения» вносят данные о долгосрочных (длительностью более 12 месяцев) финансовых вложениях компании:

1. Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на длительный срок. Здесь отражаются, например, вклады в уставные капиталы или акции других организаций. Если компания создала резерв под обесценение долгосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на длительный срок. Здесь отражаются, например, вклады в уставные капиталы или акции других организаций. Если компания создала резерв под обесценение долгосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

2. Дебетовое сальдо по счёту 55 «Специальные счета в банках» в части долгосрочных депозитов, по которым начисляются проценты.

3. Дебетовое сальдо по счёту 73 «Расчёты с персоналом по прочим операциям» в части долгосрочных займов, выданных сотрудникам под проценты.

В строке 1180 «Отложенные налоговые активы» указывают дебетовое сальдо по одноименному счёту 09.

В строке 1190 «Прочие внеоборотные активы» отражают информацию о тех активах с длительным сроком использования, которые не были включены в строки, перечисленные выше. Например, в эту строку может входить:

1. Дебетовое сальдо по счёту 07 «Оборудование к установке».

2. Дебетовое сальдо по счёту 97 «Расходы будущих периодов» в части тех расходов, которые нужно будет списать более, чем через 12 месяцев.

Несмотря на то, что сумма для многих строк раздела «Внеоборотные активы» определяется путем вычитания, данные каждой строки этого раздела должны быть положительными. Накопленная амортизация не может превышать первоначальную стоимость объекта, а сумма резерва не может быть больше, чем основной актив.

Если по какой-либо из строк раздела «Внеоборотные активы» получился отрицательный показатель, значит допущена ошибка и нужно ещё раз проверить расчёты.

Как заполнить раздел II «Оборотные активы»

В строке 1210 «Запасы» следует указать информацию о запасах, которые компания использует в текущей деятельности. Это сырьё, материалы, незавершённое производство, товары, готовая продукция.

В 2021 году действовал ФСБУ 5/2019 «Запасы», согласно которому к запасам также относятся объекты недвижимого имущества и интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

В частности, в строку 1210 нужно включить дебетовое сальдо со следующих счетов:

- 10 «Материалы»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары». Если компания учитывает товары по ценам продаж, то нужно вычесть кредитовое сальдо по счёту 42 «Торговая наценка»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 97 «Расходы будущих периодов» в части расходов, которые следует списать в течение ближайших 12 месяцев.

В строке 1220 «НДС по приобретённым ценностям» нужно учитывать дебетовое сальдо по одноимённому счету 19. Речь идет о входном НДС, который не принят к вычету по тем или иным причинам. Например, компания в целом работает без НДС или от этого налога освобождён конкретный вид товара или операция.

В строке 1230 «Дебиторская задолженность» отражают все текущие задолженности перед компанией. Это могут, например, быть долги контрагентов, сотрудников, бюджета, учредителей. В частности, в строку 1230 следует включить дебетовое сальдо по следующим счетам:

Это могут, например, быть долги контрагентов, сотрудников, бюджета, учредителей. В частности, в строку 1230 следует включить дебетовое сальдо по следующим счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям». Из данных по этому счёту, нужно исключить займы, выданные сотрудникам под проценты, если таковые есть;

- 76 «Расчёты с разными дебиторами и кредиторами»;

- 68 «Расчёты по налогам и сборам»;

- 69 «Расчёты по социальному страхованию и обеспечению».

Если компания сформировала на счёте 63 резервы по сомнительным долгам, то сумму этих резервов нужно вычесть из строки 1230.

В строке 1240 «Финансовые вложения (за исключением денежных эквивалентов) отражают информацию о краткосрочных финансовых вложениях:

1. Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на срок до 12 месяцев. Если компания создала резерв под обесценение краткосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

Если компания создала резерв под обесценение краткосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

2. Дебетовое сальдо по счёту 55 «Специальные счета в банках» в части краткосрочных депозитов, по которым начисляются проценты.

3. Дебетовое сальдо по счёту 73 «Расчёты с персоналом по прочим операциям» в части краткосрочных займов, выданных сотрудникам под проценты.

В строке 1250 «Денежные средства и денежные эквиваленты» указывают сведения о деньгах в кассе и на банковских счетах компании, а также об активах, которые можно легко реализовать в любой момент по известной рыночной цене. В частности, к денежным эквивалентам относятся депозиты до востребования или краткосрочные государственные ценные бумаги.

В строку 1250 нужно включить дебетовое сальдо по следующим счетам:

- 50 «Касса»;

- 51 «Расчётные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках».

Если у компании на этом счёте отражены депозиты, которые уже учтены в качестве финансовых вложений, то эти суммы следует вычесть;

Если у компании на этом счёте отражены депозиты, которые уже учтены в качестве финансовых вложений, то эти суммы следует вычесть; - 57 «Переводы в пути».

Если у компании на этом счёте отражены депозиты, которые уже учтены в качестве финансовых вложений, то эти суммы следует вычесть;

Если у компании на этом счёте отражены депозиты, которые уже учтены в качестве финансовых вложений, то эти суммы следует вычесть;По строке 1260 «Прочие оборотные активы» следует отражать те активы компании, которые тоже относятся к оборотным, но не попали в ни в одну из рассмотренных выше статей. Это могут быть суммы, в отношении которых на отчётную дату не принято решение об их классификации. Например, суммы недостач, учтённые на счёте 94 «Недостачи и потери от порчи ценностей», которые пока не отнесены на виновное лицо или не списаны на расходы.

Как заполнить раздел III «Капитал и резервы»

В строке 1310 «Уставный капитал» указывают кредитовое сальдо по одноименному счёту 80.

В строке 1320 «Собственные акции, выкупленные у акционеров» отражают дебетовое сальдо по счёту 81 «Собственные акции (доли»)». Речь идёт о стоимости тех акций или долей в уставном капитале, которые само общество приобрело у акционеров или участников. При подсчёте итога по разделу показатель из строки 1320 нужно брать с минусом. Сумму в строке 1320 следует указать в круглых скобках.

При подсчёте итога по разделу показатель из строки 1320 нужно брать с минусом. Сумму в строке 1320 следует указать в круглых скобках.

В строке 1340 «Переоценка внеоборотных активов» отражают увеличение стоимости основных средств и нематериальных активов вследствие их переоценки. Эти данные берут из кредитового сальдо по счёту 83 «Добавочный капитал».

В строке 1350 «Добавочный капитал (без переоценки)» указывают информацию со счёта 83, за исключением сумм, которые уже вошли в строку 1340. Это могут быть, например, положительные курсовые разницы по валютным вкладам в уставный капитал.

В строке 1360 «Резервный капитал» нужно отразить информацию о резервных фондах компании с одноимённого счёта 82. Акционерные общества обязаны ежегодно отчислять не менее 5% чистой прибыли до полного формирования резервного капитала. ООО также могут формировать такие фонды по решению учредителей.

В строке 1370 «Нераспределённая прибыль (непокрытый убыток)» следует отражать информацию о накопленном финансовом результате компании. По этой статье бухгалтерского баланса может быть, как положительный, так и отрицательный показатель. На конец года весь финансовый результат компании отражается на счёте 84 «Нераспределённая прибыль (непокрытый убыток)». Поэтому при заполнении годового баланса нужно просто перенести сальдо с 84 счёта в строку 1370:

- дебетовое сальдо (убыток) — с минусом, указав цифру в круглых скобках;

- кредитовое сальдо (прибыль) — с плюсом.

Как заполнить раздел IV «Долгосрочные обязательства»

По строке 1410 «Заёмные средства» нужно указать сведения о долгосрочных кредитах и займах с кредита счёта 67. Следует отразить задолженность как по основному долгу, так и по той части процентов, до уплаты которых осталось более 12 месяцев. Проценты, которые нужно заплатить ранее, чем через 12 месяцев, следует включить в строку 1510.

Проценты, которые нужно заплатить ранее, чем через 12 месяцев, следует включить в строку 1510.

В строке 1420 «Отложенные налоговые обязательства» указывают сумму кредитового сальдо по одноимённому счёту 77.

Для статьи 1430 «Оценочные обязательства» нужно взять кредитовое сальдо по счёту 96 «Резервы предстоящих расходов» в части резервов под те события, которые наступят через год или позднее.

В статье 1450 «Прочие обязательства» отражают другие долгосрочные кредиторские задолженности, которые не вошли в строки, перечисленные выше. Это, например, задолженности перед поставщиками и покупателями по долгосрочным контрактам, с сотрудниками по займам, выданным на срок более года. Данные берут с кредита счетов:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Как заполнить раздел V «Краткосрочные обязательства»

В строке 1510 «Заёмные средства» нужно отразить кредитовое сальдо по счёту 66 «Расчёты по краткосрочным кредитам и займам». Если есть краткосрочные проценты по долгосрочным кредитам на счёте 67, то их нужно добавить к сумме в этой строке.

В строке 1520 «Кредиторская задолженность» учитывают все основные виды краткосрочных долгов: перед контрагентами, сотрудниками, бюджетом, учредителями. Это кредитовое сальдо по следующим счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 68 «Расчёты по налогам и сборам»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Если на перечисленных счетах есть долгосрочные задолженности, которые уже были учтены в строке 1450, то эти суммы исключают из строки 1520.

В строке 1530 «Доходы будущих периодов» отражают кредитовое сальдо по счетам:

- 98 «Доходы будущих периодов»;

- 86 «Целевое финансирование» в части средств, поступивших из бюджета, грантов и других аналогичных сумм.

В строке 1540 «Оценочные обязательства» отражают кредитовое сальдо по счёту 96 «Резервы предстоящих расходов» в части оценочных обязательств, срок исполнения которых меньше года.

В строке 1550 «Прочие краткосрочные обязательства» нужно указать те обязательства компании, которые не были перечислены выше. Например, здесь следует отразить суммы целевого финансирования со счета 86, не относящиеся к бюджету или грантам. Это могут быть средства, полученные застройщиком от инвесторов, при условии, что объект следует сдать в течение ближайших 12 месяцев.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Формирование и выгрузка для банков бухгалтерской отчетности, переданной в налоговую инспекцию в электронном виде.

- Главная →

- Информация →

- Инструкция по подготовке пакета документов для отправки в банк

Формирование и выгрузка для банков бухгалтерской отчетности, переданной в налоговую инспекцию в электронном виде.

Нам часто задают вопрос: как выгрузить и предоставить в банк бухгалтерскую отчетность (как правило, форму 1 «Бухгалтерский баланс» и форму 2 «Отчет о прибылях и убытках»), которую компания или индивидуальный предприниматель сдали в свою налоговую инспекцию в электронном виде. Поэтому в этой статье мы расскажем, как из различных систем электронного документооборота, предназначенных для сдачи отчетности компаний и предпринимателей в контролирующие органы, можно это сделать.

Инструкция

Как сформировать заемщику комплект электронных документов отчетности для передачи в кредитную организацию

Оглавление

- Назначение инструкции

- Состав комплекта электронных документов отчетности для передачи в кредитную организацию

- Формирование пакета документов отчетности для банка в программе «Баланс2W»

- Выгрузка отчетности в банк из системы «Контур-Экстерн»

- Выгрузка пакета документов отчетности из «Контур-Экстерн Лайт»

- Экспорт комплекта документов для банка из «Астрал-Отчет»

- Сохранение архива файлов отчетности для банка в программе СБиС++

- Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

- Выгрузка из «1С: Предприятие» пакета электронных документов для отправки в кредитные учреждения

- Выгрузка отчетности для банка из программы АРГОС

- Формирование пакета документов для банка в программе «Баланс-2: Файловый архив электронных документов»

Назначение инструкции

Электронные документы для отправки заемщиком в кредитный отдел банка должны быть выгружены из программы, в которой производилась их отправка в налоговый орган. Данная инструкция содержит краткое описание по подготовке комплекта электронных документов (файлов с электронной подписью), ранее сданных в налоговый орган, для отправки в кредитный отдел банка из следующих программ:

-

Из программы «Баланс-2W» компании «ОВИОНТ ИНФОРМ»,

-

Из системы «Контур-Экстерн»,

-

Из программы «Контур-Экстерн Лайт» (КЭ-Лайт),

-

Из программы «Астрал-Отчет»,

-

Из программы СБиС++ компании Тензор,

-

Из программы АРГОС,

-

Из программы РЕФЕРЕНТ компании Такском,

-

Из 1С: Предприятие,

-

Из программы «Баланс-2: Файловый архив электронных документов».

-

приказ ФНС России от 02.11.2009 г. № ММ-7-6/534@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи»;

-

приказ ФНС России от 09.

11.2010 № ММВ-7-6/534@ «Об утверждении форматов, используемых в электронном документообороте при представлении налоговых деклараций (расчетов) в электронном виде (на основе XML) (версия 5)».

Для остальных отчетов выгрузка невозможна. То есть выгрузить и передать в банк можно только документы отчетности, отправленные в налоговый орган, начиная с отчетности за периоды 2011г. и позже.

Вернуться к оглавлению

Состав комплекта электронных документов отчетности для передачи в кредитную организацию

В программном обеспечении, которое используют различные организации для электронного обмена с налоговыми органами, должна быть функция для выгрузки отчетности для отправки в Банк. В результате выполнения этой функции должен сформироваться zip-архив, наименование которого должно быть следующим:

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.zip

где символы:

N – цифра от 0 до 9,

А – цифра или буква.

Содержимое такого zip-архива должно включать 5 файлов следующим:

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml

— файл бухгалтерской отчетности,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.p7s

— электронная подпись налогоплательщика под бухгалтерской отчетностью,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.fNs.p7s

— электронная подпись уполномоченного представителя налогового органа под бухгалтерской отчетностью,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.KV.p7s

— файл квитанции о приеме в налоговом органе бухгалтерской отчетности,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.KV.xml

— электронная подпись уполномоченного представителя налогового органа под квитанцией о приеме бухгалтерской отчетности.

На следующем рисунке отображен пример файлов архива, отправляемых в кредитную организацию.

Вернуться к оглавлению

Формирование пакета документов отчетности для банка в программе «Баланс2W»

После того, как налоговые органы приняли отчетность, и состояние документа станет «Принят в ИФНС», можно сформировать пакет документов для отправки в банк. Для этого необходимо выбрать в контекстном меню пункт «Сформировать пакет документов для отправки в банк».

Затем в окне «Сформировать пакет документов для отправки в банк или по другому месту требования» можно определить состав пакета документов: только отчет и основные подтверждающие файлы (по рекомендациям ФНС, обычно банки принимают именно такие файлы) или все файлы документооборота.

В первом случае, который предлагается, по умолчанию, пакет документов будет содержать следующие файлы, запакованные в zip – архив:

-

Документ с файлом налоговой декларации (расчета) или бухгалтерской отчетности.

-

Файл ЭЦП налогоплательщика (представителя) под файлом налоговой декларации (расчета) или бухгалтерской отчетности.

-

Файл ЭЦП налогового органа под файлом налоговой декларации (расчета) или бухгалтерской отчетности.

-

Квитанция о приеме налоговой декларации (расчета) или бухгалтерской отчетности.

-

Файл ЭЦП налогового органа под квитанцией о приеме налоговой декларации (расчета) или бухгалтерской отчетности.

Во втором – все файлы документооборота.

Файлы при необходимости можно зашифровать и подписать. В этом случае сформируется зашифрованный на открытом ключе банка файл, для его безопасной отправки по открытым каналам связи. Но не все банки готовы принимать документы в таком виде.

Вернуться к оглавлению

Выгрузка отчетности в банк из системы «Контур-Экстерн»

Если ранее Вы отправляли отчетность в ФНС через систему «Контур-Экстерн», то можно сформировать и отправить в банк свою сданную отчетность и квитанцию о ее приеме в налоговом органе. Для этого в системе «Контур-Экстерн» необходимо выполнить следующую последовательность действий.

1. В новом интерфейсе системы «Контур-Экстерн» достаточно слева выбрать направление «ФНС», и затем в правой части экрана появится «Отчетность в банк».

Обычно заемщики пересылают в банк файлы по электронной почте или передают на съемном носителе (например, флэш-накопителе). Поэтому в открывшемся окне «Отправить отчетность в кредитную организацию» (см. рис. ниже) в строке «Получатель» ничего указывать не нужно.

Далее в окне «Отправить отчетность в кредитную организацию» необходимо выбрать отправляемый(е) отчет(ы), поэтому нажимаем «Выбрать…».

И затем в открывшемся окошке отмечаем отчет(ы), отправляемый(е) в кредитную организацию. Для этого выбираем год, затем отмечаем нужные отчеты и нажимаем на кнопку «Выбрать».

Обращаем внимание, что в списке отчетов отображаются только те отчеты, документооборот по которым завершен и отчет принят контролирующим органом (получено Извещение о вводе).

Для отправки отчетов в банк по электронной почте или на съемном накопителе, возвратившись в окно «Отправить отчетность в кредитную организацию», сохраните zip-архив файлов выбранного отчета на диске. Для этого используйте кнопку («Сохранить»), появившуюся слева от выбранного отчета. Если таких отчетов несколько, то необходимо последовательно нажать на кнопки в каждой строке с выбранным отчетом и сохранить zip-архивы файлов отчетов на диске.

После чего можно передавать сохраненный(е) на компьютере zip-архив(ы) в банк по электронной почте или на съемном носителе.

В случае отправки отчетности в банк непосредственно из системы нужно нажать на кнопку «Отправить».

Вернуться к оглавлению

Выгрузка пакета документов отчетности из «Контур-Экстерн Лайт»

Если Вы отправляете отчетность в ФНС через программу «Контур-Экстерн Лайт» (КЭ-Лайт), то можно сданную отчетность и документы налогового органа, подтверждающие ее сдачу, экспортировать в банк. Для этого в главном меню необходимо выбрать меню «Файл – «Экспортировать документы».

В открывшемся окне указать, какие документы необходимо экспортировать. Можно отметить все или выбрать только документы, рекомендованные ФНС (см. рис. ниже). Также необходимо указать папку, в которую будут сохранены файлы указанных документов и соответствующие им файлы электронных подписей.

Теперь отобранные документы с ЭЦП необходимо заархивировать (формат архива – zip).

Файл архива отправляем в налоговый орган.

Вернуться к оглавлению

Экспорт комплекта документов для банка из «Астрал-Отчет»

Документы, принятые налоговыми органами и подтверждающие их прием документы можно выгрузить из программы «Астрал-Отчет». Для этого в программе «Астрал-Отчет» нужно выбрать иконку «ФНС» и затем в окне «Реестр документооборотов для сдачи в налоговую инспекцию» в дереве выбираем папки «Исходящие» и «Декларации». В правой части экрана появится список документов отчетности. Необходимо выбрать ранее отправленный отчет и в контекстном меню, появляющемся по нажатию правой кнопки мыши, выбрать пункт «Экспорт комплекта документов для банка».

Далее Вам будет предложено выбрать папку для сохранения подготовленного пакета документов для отправки в банк. Пакет будет содержать сам файл документа, ЭЦП и документы (файлы с ЭЦП), подтверждающие его прием в налоговом органе.

Вернуться к оглавлению

Сохранение архива файлов отчетности для банка в программе СБиС++

Для того чтобы подготовить комплект файлов отчетности для их передачи в банк в программе СБиС++ выберите его из списка сданных отчетов, а затем в правом нижнем углу на «Записать».

Появится окно, в котором нужно выбрать опцию «Архив в банк» и нажать на кнопку «Записать».

При этом программа СБиС++ сама подготовит для отправки в банк не только отчет, но и полный комплект электронных документов, подтверждающих его успешную сдачу и удовлетворяющих требованиям ФНС.

Вернуться к оглавлению

Возможно, Вас также заинтересует:

- Экспресс-проверка контрагентов

Позволяет максимально оперативно получать ключевую информацию о юридических лицах и индивидуальных предпринимателях России.

- Подготовка первых частей заявок бесплатно

При выборе нашей компании для подготовки и сопровождения участия в торгах Вы получите квалифицированную помощь и поддержку на всех этапах ведения закупки.

- Сравнение стоимости банковской гарантии

Предлагаем воспользоваться нашим сервисом по сравнению стоимости банковских гарантий в разных банках.

Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

Для предоставления данных в банк, необходимо в программе «Референт» сформировать контейнер в виде zip – архива.

Запустить программу «Референт» («Пуск» => «Taxcom» => «Sprinter» => «Референт»).

-

Перейти на закладку «Отчетность ФНС».

-

Выбрать файл с отчетностью для предоставления в банк, щелкнуть по нему мышкой дважды. Откроется окно «Пакет документов» в разделе «Список документов» мышкой выделить строку «Отчетность», затем нажать на кнопку «Выгрузить с ЭЦП

И далее выбрать «Для банков».

В открывшемся окне «Обзор папок» выбрать место на диске для сохранения файла отчетности с ЭЦП в виде zip-архива. Нажать на кнопку «ОК»

По завершению выгрузки файла с ЭЦП появится сообщение об успешной выгрузке, нажать на кнопку «ОК»

Напоминаем, что выгрузка отчетов может быть проведена только для отчетов, отправленных в налоговый орган не ранее 2011 года, для отчетов, отправленных ранее выгрузка невозможна.Иначе на форме «Пакет документов» будет отсутствовать кнопка «Выгрузить ЭЦП».

Скопировать zip-архив на съемный носитель. При этом имя файла zip-архива должно соответствовать имени файла налоговой декларации (расчета) или бухгалтерской отчетности.

-

Передать zip-архив по месту требования.

Вернуться к оглавлению

Выгрузка из «1С: Предприятие» пакета электронных документов для отправки в кредитные учреждения

В соответствии с письмом Банка России от 31.

03.2011 N 41-Т «О представлении в кредитные организации бухгалтерской и налоговой отчетности в электронном виде», клиенты и учредители (участники) кредитных организаций должны предоставлять в кредитные организации бухгалтерскую и налоговую отчетность, имеющую подтверждение о ее представлении в налоговый орган, в электронном виде. Ниже описана выгрузка пакета отчетности с протоколами и электронной подписью контролирующего органа.

Для выгрузки пакета перейдите в пункт «Перейти» — «Журнал обмена» модуля «Регламентированная отчетность».

Выберите нужный отчет и дважды щелкните по строке с его наименованием левой кнопкой мыши.

В открывшемся окне перейдите в пункт меню «Выгрузка» — «Выгрузить пакет для представления по месту требования».

Выгрузить пакет для представления по месту требования

Укажите путь к папке, в которую необходимо сохранить пакет отчетности, нажмите кнопку «Открыть».

После успешного сохранения пакета перед Вами появится соответствующее сообщение.

Пакет подготовлен к передаче в кредитную организацию.

Вернуться к оглавлению

Выгрузка отчетности для банка из программы АРГОС

Для выгрузки комплекта документов в программе АРГОС выберите пункт меню «Обмен – Выгрузить комплект документов» (или Ctrl+E). Этот режим используется для сохранения в отдельном каталоге всех документов по выделенному сообщению. В диалоговом окне сохранения файла необходимо выбрать каталог, куда будут выгружены документы, и нажать на кнопку «Open» («Открыть»). Каждый документ будет сохранен в отдельном файле, содержащем электронно-цифровую подпись.

Вернуться к оглавлению

Формирование пакета документов для банка в программе «Баланс-2: Файловый архив электронных документов»

Чтобы подготовить пакет документов для отправки в банк необходимо в главном меню программы выбрать пункт «Файл – Сформировать пакет документов».

В появившемся окне выбирается папка, в которой находятся электронные документы для банка (по умолчанию, выбирается текущая папка). В настоящее время банки требуют передачу документов в соответствии с рекомендациями ФНС (режим «Только отчет и основные подтверждающие документы»). Сформированный zip-архив имеет, по умолчанию, то же имя, что и файл отчетности и помещается в папке, указанной в поле «Файл пакета документов».

Данный способ формирования файла с отчетностью для передачи в банк может быть использован для файлов, ранее сохраненных (экспортированных) из любых программ отправки отчетности в ФНС России.

Теги: участие в тендере,

подготовка пакета документов,

электронный документооборот,

электронная подпись,

участие в торгах,

06 марта 2015

Количество просмотров: 101079

Пожалуйста, оцените, насколько был полезен данный материал.

Рейтинг: 4,2/5 — 5

голосов

Похожие статьи:

Требование к минимальной цене и сроку исполнения контракта для оценки опыта в государственной закупке незаконно (241)

Разъяснили, при каких обстоятельствах можно изменить долгосрочный строительный государственный контракт (215)

Верховный суд РФ: порядок оценки заявок устанавливают в зависимости от объекта закупки по Закону № 223-ФЗ (214)

пояснения — Журнал «Налоговая политика и практика»

В соответствии с п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность в общем случае состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, т. е. в ее состав больше не входит пояснительная записка, что предусматривалось п. 2 ст. 13 ранее действовавшего Федерального закона от 21.11.1996 № 129-ФЗ. Но это не означает, что вся информация, которая раньше сообщалась в пояснительной записке, должна остаться «за бортом» бухгалтерской отчетности.

Так, приказом Минфина России от 02.07.2010 № 66н вместо исключенного из состава отчетности приложения к бухгалтерскому балансу (формы № 5) добавлены пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Именно пояснения пришли на смену пояснительной записке. В отличие от других составляющих отчетности, форма указанных пояснений не утверждена. И в этом они похожи на пояснительную записку.

Кроме того, о том, что ничего революционного не произошло, свидетельствует и п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации»: в нем приложения к бухгалтерскому балансу и отчету о финансовых результатах именуются пояснениями к бухгалтерскому балансу и отчету о финансовых результатах (далее — пояснения).

Содержание пояснений

Несмотря на произвольную форму пояснений, наличие их является обязательным. Именно в пояснениях, как ранее в пояснительной записке, приводится вся необходимая информация, которая не поместилась в стандартных формах. Какие же сведения должны быть представлены в пояснениях?

Во-первых, сведения, относящиеся к учетной политике организации. При этом раскрытие информации должно быть не произвольным, а в соответствии с порядком, установленным ПБУ 1/2008 «Учетная политика организации».

В частности, организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

Безусловно, каждая организация самостоятельно определяет, какие сведения о способах ведения бухгалтерского учета необходимо раскрыть. При этом, однако, нужно учитывать, что состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

Кроме того, раскрытию подлежит информация об изменении учетной политики, причем не только за отчетный год, но и на следующий год.

Во-вторых, дополнительные данные, не отраженные в стандартных формах бухгалтерской отчетности, в частности: о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов, отдельных видов основных средств, арендованных основных средств, отдельных видов финансовых вложений; о наличии на начало и конец отчетного периода отдельных видов дебиторской и кредиторской задолженности; об изменениях в капитале (уставном, резервном, добавочном и др. ) организации и т. д. Полный перечень таких данных приводится в п. 27 ПБУ 4/99.

В-третьих, расшифровка отдельных статей баланса и отчета о финансовых результатах. Эти сведения обеспечивают пользователей бухгалтерской отчетности теми данными, которые не включены (в силу нецелесообразности) в бухгалтерский баланс и отчет о финансовых результатах, но необходимы для реальной оценки финансового положения организации, финансовых результатов ее деятельности и движения денежных средств за отчетный период (письмо Минфина России от 09.01.2013 № 07-02-18/01).

В-четвертых, указание на то, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности. Такая информация не приводится, если организация допускает отступление от этих правил в связи с тем, что их применение не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Но существенные отступления должны быть раскрыты в бухгалтерской отчетности.

Причем раскрытие информации происходит не в произвольном, а в определенном порядке:

— раскрываются существенные отступления;

— указываются причины, вызвавшие эти отступления;

— сообщается, как данные отступления повлияли на финансовое положение организации, отражение финансовых результатов ее деятельности;

— подтверждается оценка в денежном выражении последствий отступлений от действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Как видим, пояснения — своеобразный гибрид пояснительной записки и приложения к бухгалтерскому балансу (формы № 5, которая применялась на основании приказа Минфина России от 22.07.2003 № 67н).

Черевадская О.Е.

5. Сформировать бухгалтерский баланс по состоянию на 31 января 2012 года.

Таблица

7

АКТИВ | ПАССИВ | ||||

№ | Название | Сумма | № | Название | Сумма |

I | Внеоборотные | III | Капитал | ||

1 | Нематериальные | 0 | 1 | Уставный | 150000 |

2 | Основные | 1961080 | 2 | Резервный | 85000 |

3 | Финансовые | 0 | 3 | Нераспределенная | 135000 |

Итого | 1961080 | Итого | 370000 | ||

II | Оборотные | IV | Долгосрочные | ||

1 | Запасы | 264480 | 1 | Заемные | 800000 |

2 | Дебиторская | 160200 | Итого | 800000 | |

3 | Денежные | 30530 | V | Краткосрочные | |

4 | Финансовые | 0 | 1 | Заемные | 850000 |

5 | Прочие | 0 | 2 | Кредиторская | 396290 |

Итого | 455210 | Итого | 1246290 | ||

Баланс | 2416290 | Баланс | 2416290 | ||

II.

Решить

задачу по управленческому учету.

Предприятие

производит один вид продукции. Постоянные

расходы предприятия в отчетном месяце

– 19000

д.е., переменные – 18. д.е. на 1 шт.

Производственная мощность предприятия

составляет 2275

шт. в месяц. Достижимая цена единицы

продукции – 32 д.е. На основе анализа

точки нулевой прибыли определите:

величину

полных затрат:

2275*18+19000=59950

д.е.

выручку

от реализации:

2275*32=72800

д.е.

финансовый

результат от продажи:

72800-59950=12850

д.е.

коэффициент

риска убыточности,возможную

величину снижения объема производства

и продаж:

Точка

безубыточности = 72800*19000/(72800-40950)=43428,57

д. е.

Возможная

величина снижения объема производства

и продаж =

72800-43428,57=29371,43д.е.

Таблица

8

Данные

для выполнения контрольной работы по

вариантам

Показатель | Вариант | |||||

1 | 2 | 3 | 4 | 5 | 6 | |

Постоянные | 18000 | 19000 | 20000 | 23000 | 25000 | 26000 |

Производственная | 2250 | 2275 | 2378 | 2490 | 2500 | 2620 |

III.

Решить

задачу по финансовому анализу.

Задание 1. По данным

бухгалтерского баланса требуется:

Сгруппировать

активы организации по степени их

ликвидности в 4 группы.

2. Сгруппировать

пассивы организации по степени срочности

погашения обязательств в 4 группы.

Группировку осуществить в таблице 9.

Определить степень ликвидности баланса

организации.

Таблица 9

Бухгалтерская отчетность в электронном формате (Россия) — Finance | Dynamics 365

Обратная связь

Twitter

LinkedIn

Facebook

Адрес электронной почты

-

Статья -

- Чтение занимает 5 мин

-

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Настройка бухгалтерской отчетности

Из Microsoft Dynamics Lifecycle Services (LCS) в общей библиотеке активов загрузите последние версии конфигураций электронной отчетности (ER) для бухгалтерской отчетности.

Например, для создания бухгалтерской отчетности в формате XML за отчетный период после 2019 года загрузите последние версии следующих конфигураций:

- Модель финансовых отчетов

- Сопоставление моделей финансовых отчетов (RU)

- Формат бухгалтерской отчетности 5.08 (RU)

Дополнительные сведения см. в разделе Загрузка конфигураций электронной отчетности из Lifecycle Services.

Отправьте настройки пакета управления данными.

Пакет данных содержит следующие элементы:

- Финансовые отчеты и ячейки финансовых отчетов для балансового отчета, отчета о доходах, отчет о собственном капитале, движение денежных средств и использование средств.

- Параметры электронных сообщений для создания бухгалтерской отчетности в электронном формате.

Выполните следующие действия.

- В общей библиотеке активов LCS выберите Пакет данных как тип актива.

- Загрузите пакет RU Бухгалтерская отчетность 5.08 (2019).zip.

- В Dynamics 365 Finance в рабочей области Управление данными выберите Импорт.

- В разделе Сведения о задании введите любое имя для задания.

- В поле Формат исходных данных выберите Пакет.

- В поле Отправить файл данных выберите Отправить, затем выберите файл RU Accounting reporting 5.08 (2019).zip, загруженный ранее.

- После отправки информационных объектов выберите Импорт.

- Финансовые отчеты и ячейки финансовых отчетов для балансового отчета, отчета о доходах, отчет о собственном капитале, движение денежных средств и использование средств.

Выберите пункты Главная книга > Настройка финансовых отчетов > Финансовые отчеты и проверьте финансовые отчеты, который вы импортировали.

(Все данные, которые были импортированы, представлены только на русском языке.)Отчет Код отчета описание Баланс Баланс Бухгалтерский баланс (2019) Отчет о прибылях и убытках ПрибУб Отчет о прибылях и убытках (2019) Отчет о собственном капитале ОтчетИзмКап Отчет об изменении капитала (2019) Движение денежных средств ДвижениеДен Отчет о движении денежных средств (2019) Использование фондов ЦелИсп Отчет о целевом использовании полученных средств (20169) Настройте операции ячейки финансового отчета для финансовых отчетов, которые были импортированы. Настройте все необходимые ячейки. Эти необходимые ячейки включают ячейки для итоговых значений.

Дополнительные сведения о настройке финансовых отчетов для России см.

в разделе Финансовая отчетность (Россия).Выберите пункты Налог > Запросы и отчеты > Электронные сообщения > Электронные сообщения и проверьте обработку импортированных электронных сообщений. (Большая часть данных, которые были импортированы, представлена только на русском языке.)

Обработка Код обработки описание Бухгалтерская отчетность БухОтч 5.08 (2019) Бухгалтерская отчетность (2019) Настройка кодов организации, используемых в бухгалтерской отчетности, и любых дополнительных сведений о компании.

Откройте Налог > Настройка > Электронные сообщения > Дополнительные поля.

В левой области выберите поле с именем EconomicActivityTypeCode (ОКВЭД). Затем на экспресс-вкладке Значение выберите Добавить. В поле Значение поля введите код для типа хозяйственной деятельности юридического лица.

Выберите поле, которое называется OrganizationalFormCode (ОКОПФ). Затем на экспресс-вкладке Значение выберите Добавить. В поле Значение поля введите код для организационной формы юридического лица.

Выберите поле, которое называется OwneshipFormCode (ОКФС). Затем на экспресс-вкладке Значение выберите Добавить. В поле Значение поля введите код для формы собственности юридического лица.

Выберите поле с именем AuditorCompanyName (Наименование аудиторской организации). Затем на экспресс-вкладке Значение выберите Добавить. В поле Значение поля введите название аудиторской организации в случае обязательного аудита отчетности.

Выберите поле с именем AuditorStateRegistrationNumber (ОГРН аудиторской организации).

Затем на экспресс-вкладке Значение выберите Добавить. В поле Значение поля введите государственный регистрационный номер аудиторской компании.Выберите поле с именем AuditorTaxRegistrationNumber (ИНН аудиторской организации). Затем на экспресс-вкладке Значение выберите Добавить. В поле Значение поля введите налоговый регистрационный номер аудиторской компании.

Откройте Налог > Настройка > Электронные сообщения > Обработка электронного сообщения.

На экспресс-вкладке Дополнительные поля сообщения введите следующие сведения.

Имя поля Значение по умолчанию EconomicActivityTypeCode Выберите значение, введенное на шаге 2. OwneshipFormCode Выберите значение, введенное на шаге 3. OrganizationalFormCode Выберите значение, введенное на шаге 4. AuditorCompanyName Выберите значение, введенное на шаге 5. AuditorStateRegistrationNumber Выберите значение, введенное на шаге 6. AuditorTaxRegistrationNumber Выберите значение, введенное на шаге 7.

Настройте формат электронной отчетности, который выполняется при создании бухгалтерской отчетности в электронном формате.

- Откройте Налог > Настройка > Электронные сообщения > Действия обработки сообщения.

- В левой области выберите действие, которое называется Создать BUHOTCH 5.08, затем разверните экспресс-вкладку Общие.

- Убедитесь, что в поле Сопоставление формата выбрано имя конфигурации Формат бухгалтерской отчетности 5.08 (RU). Убедитесь, что для параметра Показать диалог установлено значение Да.

Дополнительные сведения о том, как настроить функцию электронных сообщений см.

в разделе Электронные сообщения.

Создание бухгалтерской отчетности в электронном формате

Чтобы создать файл бухгалтерской отчетности, выберите Налог > Запросы и отчеты > Электронные сообщения > Электронные сообщения.

В левой области выберите формат отчета для создания. Например, выберите БухОтч 5.08 (2019).

На экспресс-вкладке Сообщения выберите Создать. Затем в диалоговом окне Выполнить обработку выберите OK.

Выберите строку созданного сообщения. Введите описание и укажите начальную и конечную даты для отчета. Дата окончания будет считаться базовой датой для финансовых отчетов.

Необязательно: на экспресс-вкладке Дополнительные поля сообщения введите следующие сведения.

Имя поля Описание Значение поля CorrectionNumber Номер коррекции Введите номер коррекции для корректирующей бухгалтерской отчетности. ReportingDate Отчетная дата для коррекции Введите дату отчетности для корректирующей бухгалтерской отчетности. (Расчет ячеек в финансовых отчетах учитывает проводки базового периода и все последующие проводки, вплоть до даты отчета, которые корректируют базовый период.) ApprovalDate Дата утверждения отчетности Введите дату, когда бухгалтерская отчетность была утверждена. На экспресс-вкладке Сообщения выберите Изменить статус. Затем в диалоговом окне Выполнить обработку выберите OK.

Проверьте, что статус сообщения изменился на Готово к формированию.

На экспресс-вкладке Сообщения выберите Создать отчет.

В диалоговом окне Параметры электронной отчетности введите следующие сведения.

Поле Описание Тип подписавшей стороны Укажите, кто подписывает бухгалтерскую отчетность. Выберите Налогоплательщик или Представитель.Имя подписавшего, отчество подписавшего, фамилия подписавшего Введите полное имя подписавшего. Если оставить это поле пустым, имя должностного лица типа Директор используется в качестве имени подписавшейся стороны. (Это должностное лицо настраивается в пункте Администрирование организации > Настройка > Контакты > Должностные лица.) Документ представителя Если вы установили Представитель в качестве типа подписи, введите документ, подтверждающий полномочия представителя. Номер корректировки Введите количество корректировки, если оно не было указано на шаге 5. Дата отчета Введите дату отчетности, если она не была указана на шаге 5. Дата утверждения Введите дату утверждения, если она не была указана на шаге 5. Нажмите ОК.

При создании отчета статус сообщения изменяется на Создано. При возникновении ошибки во время создания отчета статус сообщения изменяется на Техническая ошибка.На экспресс-вкладке Журнал действий просмотрите все действия пользователя для текущего сообщения.

Для просмотра созданного отчета выберите кнопку Вложения (символ скрепки) в верхнем правом углу страницы. Затем выберите Открыть, чтобы открыть файл.

Необходимо также вручную отправить созданный файл в специальное программное обеспечение независимых разработчиков для предварительного просмотра данных и обновления данных, а также для передачи файлов бухгалтерской отчетности в налоговые органы по каналам связи.

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Обратная связь

Отправить и просмотреть отзыв по

Этот продукт

Эта страница

Просмотреть все отзывы по странице

Как создать балансовый отчет в Excel

Независимо от того, являетесь ли вы владельцем малого бизнеса или огромной транснациональной корпорации, вам необходимо понимать, как растет ваша компания. Поэтому вам следует следить за финансами вашей компании, просматривая различные финансовые отчеты.

Отчет о прибылях и убытках, например, показывает, как организация зарабатывает и тратит деньги. Кроме того, отчет о движении денежных средств позволяет вам увидеть, сколько денег у вас есть, что позволит вам правильно планировать свои расходы.

Наконец, есть баланс, который также является одним из основных финансовых отчетов. Вот краткое руководство, которое поможет вам создать собственное приложение в Microsoft Excel.

Что такое бухгалтерский баланс и зачем он нужен?

Балансовый отчет позволит вам увидеть разбивку активов, обязательств и собственного капитала вашей компании. С первого взгляда вы увидите, какая часть компании была получена за счет нераспределенной прибыли, собственного капитала и кредитов.

Имея эту информацию, вы можете рассчитать рентабельность инвестиций и различные финансовые коэффициенты. Затем вы можете сравнить эти значения с аналогичными компаниями в той же отрасли. Это даст вам представление о том, как работает бизнес по сравнению с аналогами в отрасли.

1. Выберите время покрытия

Как и в случае с другими финансовыми отчетами, вы должны выбрать период для покрытия. Как правило, это начинается 1 января и заканчивается 31 декабря.

Однако вы также можете выбрать другой период для расчета, называемый финансовым годом, который начинается 1 октября и заканчивается 30 сентября. Обратите внимание, что любой период, который вы используете здесь, должен соответствовать другим вашим отчетам.

2. Подготовьте свои счета

Чтобы не копаться в своих записях при составлении баланса, вам следует подготовить его заранее. Убедитесь, что у вас есть выписка о движении денежных средств, банковские выписки, выписки по кредитным счетам и остатки по кредитным картам.

Прежде чем начать, вам нужно знать стоимость имеющихся активов и инвентаря. Не забудьте указать сумму, которую вы вложили, чтобы начать свой бизнес, а также инвестиции, сделанные другими людьми и организациями.

Связано: Как составить отчет о движении денежных средств в Microsoft Excel

3. Создайте файл Excel

Когда вы знаете период, который вы охватываете, и у вас есть необходимые значения, пришло время создать файл Excel. Откройте новый файл в Microsoft Excel. Вставьте [Название компании] Бухгалтерский баланс в ячейке A1 для удобства идентификации.

Оставьте место для форматирования, затем в первом столбце третьей строки напишите Assets . В этом разделе вы будете указывать значения для всего, что есть в вашей компании. Затем в третьем столбце той же строки напишите финансовый год , который вы охватываете.

После «Активы» необходимо создать соответствующий раздел «Обязательства и собственный капитал» . Обязательства относятся к сумме, которую компания должна третьим сторонам, включая банки, поставщиков, арендодателей и правительство.

Собственный капитал, с другой стороны, относится к сумме, которую владельцы привлекли для бизнеса, плюс любые доходы, которые он сохраняет на своих счетах. Эти значения в этих двух разделах должны равняться сумме, указанной в разделе «Активы» — отсюда и термин «Балансовый отчет».

Однако перед созданием раздела «Обязательства и собственный капитал» следует сначала разместить подкатегории «Активы». Таким образом, у вас будет меньше проблем с форматированием.

4. Вставьте свои категории

Активы

Каждый бизнес и отрасль будут иметь свои собственные уникальные подкатегории активов. Однако это типичные разделы, которые есть у большинства компаний: Текущие активы , Основные или долгосрочные активы и Прочие активы . Затем они разбиваются на более мелкие категории.

Текущие активы — это активы, которые вы можете быстро ликвидировать. Обычно это денежные средства, дебиторская задолженность, товарно-материальные запасы и краткосрочные инвестиции. С другой стороны, основные или долгосрочные активы труднее конвертировать в валюту. Это может быть Недвижимое имущество , Офисное оборудование , Долгосрочные инвестиции и прочее.

Другие активы обычно представляют собой второстепенные статьи, которые не могут быть легко определены как текущие или долгосрочные активы. Сюда могут входить Расходы предоплаты (например, подписки), Отложенные налоговые активы (например, возмещения) и Авансы работникам .

Хотя эти категории применимы к большинству предприятий, у вашей компании может быть уникальная категория активов, поэтому вам следует проверить свои операции, прежде чем считать ее окончательной.

Обязательства и собственный капитал

Аналогично активам, обязательствам и собственному капиталу, имеет три основные подкатегории: Текущие обязательства , Долгосрочные обязательства и Собственный капитал . Как следует из этого термина, текущие обязательства — это обязательства, которые компания должна выполнить либо в течение одного года, либо в течение одного операционного цикла (где один операционный цикл означает время, необходимое для преобразования запасов в продажи).

Краткосрочные обязательства могут включать кредиторскую задолженность перед поставщиками и арендодателями, краткосрочные кредиты от банков и кредиторов, подоходный налог, задолженность по заработной плате, предварительно оплаченные товары и услуги и текущую часть долгосрочной задолженности.

В разделе «Долгосрочные обязательства» вы найдете Долгосрочный долг , Отсроченный подоходный налог и Пособия пенсионного фонда , если это требуется по закону.

Наконец, Собственный капитал состоит из Собственный капитал , который представляет собой сумму, которую вы вкладываете в бизнес. Если вы управляете корпорацией, то и этот раздел, и его подраздел вместо этого называются Акционерный капитал .

Вы также найдете Нераспределенная прибыль в разделе собственного капитала, который представляет собой сумму, полученную бизнесом за период за вычетом выплаченных дивидендов.

5. Добавление ваших ценностей

В разделе «Активы» добавьте значения для каждой подкатегории, чтобы узнать, сколько у вас есть для каждого раздела. Затем вам нужно добавить каждый промежуточный итог, чтобы получить общую стоимость активов вашей компании.

Аналогичным образом, вы также должны добавить значения для каждой подкатегории Ответственность и Собственный капитал, чтобы определить, какая часть активов вашей компании получена от кредиторов, владельцев и прибыли.

Обратите внимание, что общие значения в разделе «Активы» и в разделе «Обязательства и собственный капитал» должны совпадать. В противном случае в вашем учете могла быть ошибка.

6. Некоторые полезные формулы

Вы можете использовать значения, найденные в балансе, для просмотра его финансовых коэффициентов. Эти формулы оценивают эффективность вашего бизнеса и могут использоваться для сравнения с другими аналогичными компаниями в той же отрасли.

Коэффициент долга

Это процент долга компании по отношению к ее активам. Формула для этого: Общие обязательства / Общие активы . Если вы получите значение больше 100%, это означает, что его долг больше, чем все его активы. Компании с высоким коэффициентом также подвержены более высокому риску дефолта, но это значение варьируется в зависимости от отрасли.

Как и недвижимость и коммунальные услуги, капиталоемкие предприятия обычно имеют более высокие средние значения коэффициента долга, чем компании сферы услуг.

Коэффициент тока

Это значение показывает способность компании погашать краткосрочные кредиты своими ликвидными активами. Это вычисляется делением текущих активов на текущие обязательства . Если значение, которое вы здесь получите, ниже нуля, существует опасность, что компания может не выплатить свои краткосрочные кредиты из-за нехватки ликвидности.

Оборотный капитал

Когда вы вычитаете текущие обязательства компании из ее текущих активов , вы получаете оборотный капитал. Эта сумма показывает, сколько денежных средств и их эквивалентов остается у компании после погашения текущих обязательств.

Если между ними существует значительная положительная разница, компания может легко расти и масштабировать свой бизнес. Но если он близок к нулю или даже отрицателен, у него могут возникнуть проблемы с выплатой кредитов и обязательств или, что еще хуже, он может обанкротиться.

Отношение активов к собственному капиталу

Отношение активов к собственному капиталу (A/E) рассчитывается путем деления общего капитала владельца на общие активы . Эта формула показывает, насколько компания финансируется владельцами по сравнению с суммой, финансируемой за счет кредитов.

Компания с высоким коэффициентом A/E может указывать на то, что большая часть ее финансирования поступила от владельцев, а это означает, что у нее не так много обязательств по оплате. Напротив, низкий коэффициент A/E означает, что большая часть ее активов приходится на займы или кредиты.

Если компания имеет стабильный денежный поток, низкий коэффициент A/E окажет незначительное влияние на ее повседневную деятельность. Тем не менее, это делает его уязвимым для цен, процентных ставок и резких изменений, давая им меньше свободы для реагирования.

Где найти шаблоны балансовых отчетов

Хотя теперь вы можете знать, как составить балансовый отчет, иногда лучше найти шаблон для подражания. Вы можете сделать это в Excel, нажав «Файл». Перейдите на вкладку «Создать», затем в строке поиска введите «Баланс». После быстрого поиска Excel выдаст вам как минимум три шаблона, которые вы можете использовать.

Кроме того, вы также можете посетить Vertex42, FreshBooks или Wise.com, чтобы загрузить шаблон с их веб-сайта.

Связано: Лучшие сайты для загрузки бесплатных шаблонов Excel

Следите за своим бизнесом

Какими бы ни были ваши дела, вы должны следить за тем, как они идут. Таким образом, вы не идете вслепую и не принимаете решения, не опираясь на цифры. В конце концов, хороший предприниматель должен знать свое дело как свои пять пальцев.

Бухгалтерский баланс, отчет о прибылях и убытках и документ о движении денежных средств — это лишь некоторые из основных документов, необходимых для контроля ваших финансов. Но как только ваш бизнес растет, а финансы становятся сложными, наймите профессионального бухгалтера, чтобы убедиться, что вы правильно рассчитали все свои цифры.

Как составить балансовый отчет для начинающего бизнеса

Изображение предоставлено: Unsplash

Основные выводы

- Балансовый отчет состоит из активов, обязательств и собственного капитала. Ключевая формула, которую следует помнить для балансовых отчетов: Активы = Пассивы + Собственный капитал.

- Бухгалтерский баланс полезен для обзора сильных и слабых финансовых сторон и потенциальных возможностей для бизнеса.

- Активы в балансе — это ресурсы, принадлежащие вашему стартапу, которые имеют связанную с ними экономическую ценность и принесут будущие выгоды.

- Обязательства в балансе представляют собой долги стартапа для финансирования различных бизнес-операций.

- Собственный капитал в балансе представляет собой активы компании, которые могут быть востребованы владельцами или акционерами после погашения долгов компании.

- Наиболее распространенные оборотные активы для начинающих предприятий включают денежные средства, товарно-материальные запасы, предоплаченные расходы и дебиторскую задолженность.

- Начинающие предприятия могут нести краткосрочные или долгосрочные обязательства.

- Начинающие компании используют балансы для принятия стратегических решений.

- Баланс активов и пассивов является ключом к проверке финансового положения начинающего бизнеса.

Введение

Если вы готовы произвести революцию на рынке с помощью уникальной бизнес-идеи и маркетинговой стратегии, создание и чтение балансового отчета должно стать вашим приоритетом. На самом деле, прежде чем вы пожинаете плоды своей бизнес-идеи, вам придется научиться составлять финансовые отчеты.

По сути, вы должны рассматривать балансовые отчеты как способ привлечь инвесторов и представить оптимистичную финансовую оценку вашего стартапа. Сложная структура и математические совпадения балансового отчета могут вас ошеломить.

На первый взгляд баланс служит источником для оценки финансовых возможностей и сильных сторон начинающего бизнеса. Но вы также можете воспользоваться балансом для анализа финансовых тенденций. Будь то ваш подход к сбору дебиторской задолженности или отслеживанию управления задолженностью, балансовый отчет — это всеобъемлющий документ, который рисует четкую картину вашего стартапа.

Несмотря на ваши сомнения и опасения, составить баланс не так сложно, как кажется. К счастью, существует более чем достаточно доступных онлайн-ресурсов, которые помогут вам составить безошибочный балансовый отчет для вашего начинающего бизнеса.

Что такое баланс?

Источник

С точки зрения непрофессионала, баланс — это финансовый отчет, в котором подчеркивается, что начинающий бизнес должен и чем владеет в форме активов и пассивов. Баланс также показывает собственный капитал, который представляет собой общие активы бизнеса, на которые могут претендовать владельцы.

Важность бухгалтерского баланса для начинающего бизнеса

С момента зарождения капитализма балансовый отчет был важным документом, который помогает вам понять финансы бизнеса в определенный момент времени. Часть прелести балансового отчета заключается в том, что вы можете сравнить то, что вы должны и владеют .

Важно помнить, что баланс представляет информацию на конкретный момент времени. И наоборот, отчет о движении денежных средств и прибылях и убытках может охватывать и демонстрировать информацию за весь финансовый год или период. Сегодня балансовый отчет служит важной финансовой головоломкой в каждом начинающем бизнесе.

Типы балансов

Классифицированный баланс

Это наиболее часто используемый тип баланса. Он делит информацию или учетные записи на подкатегории. Этот тип баланса легче структурировать, поддерживать и сравнивать.

Неклассифицированный баланс

В неклассифицированном балансе вы должны перечислять, а не классифицировать статьи. Вы должны сначала перечислить активы, а затем пассивы.

Этот тип баланса имеет больше смысла, когда вам нужно перечислить несколько статей. Вы должны перечислить активы в соответствии с ликвидностью и отметить основные средства в нижней части баланса, а денежные средства в верхней части баланса.

Промежуточный баланс

Этот тип балансового отчета можно использовать для суммирования периодических счетов, а не полных счетов за финансовый год. Промежуточные балансы работают, если вы хотите составлять ежемесячные или ежеквартальные отчеты.

Сравнительный баланс

Как следует из названия, этот баланс помогает сравнить остатки различных счетов в различных периодических отчетах. Это полезно, когда вы хотите просмотреть общее положение стартапа за определенный период времени.

Компоненты баланса

Несмотря на то, что существует множество категорий и подкатегорий счетов, вы можете разбить баланс на три основных компонента:

Активы

бизнеса, таких как дебиторская задолженность, заводы, оборудование, имущество, транспортные средства и денежные резервы.

Обязательства

Это долги, которые ваш стартап обязан выплатить людям или компаниям. Это может включать непогашенные счета поставщика и невыплаченные платежи по кредиту.

Собственный капитал

Относится к общим инвестициям в стартап и дополнительно полученному доходу за период.

Формула балансового отчета

Общая сумма активов в балансовом отчете должна равняться общей сумме обязательств + общей сумме собственного капитала. Этот баланс должен поддерживаться всякий раз, когда вы составляете балансовый отчет.

Активы = Обязательства + Собственный капитал

Использование балансового отчета для начинающего бизнеса

Балансовый отчет помогает основателям стартапов оставаться на вершине финансовой устойчивости своего бизнеса. Это дает вам возможность вести бизнес с большей уверенностью. Фактически, вы не можете выполнять бухгалтерские задачи без баланса

В конкурентном финансовом мире балансовые отчеты позволяют основателям стартапов определять и анализировать тенденции бизнеса в форме кредиторской и дебиторской задолженности. Например, вы можете решить, можете ли вы взыскать дебиторскую задолженность с помощью более агрессивного подхода. Точно так же вы можете установить, является ли тот или иной долг безнадежным.

Вы не можете ожидать поддержки от продавцов, инвесторов или банков без надежного баланса. Независимо от того, формируете ли вы свой стартап как товарищество, ООО или корпорацию, роль баланса (и отчета о прибылях и убытках) находится в центре ведения и поддержания деловых операций.

Зачем нужно составлять баланс?

Неважно, насколько перспективными могут быть ваши бизнес-идеи; вы не можете реализовать эти идеи, не обращая пристального внимания на свой баланс. Балансовый отчет является важной частью финансового отчета. Он раскрывает внутреннюю и внешнюю информацию ключевым заинтересованным сторонам стартапа и потенциальным инвесторам.

Принятие стратегических решений

Одной из основных причин научиться составлять балансовый отчет является принятие надежных бизнес-решений. Фактически, без последовательных балансовых отчетов вы не сможете принимать взвешенные решения.

Если у вас есть четкое представление о финансовом состоянии вашего начинающего бизнеса в определенный период, вы можете делать хорошие оценки будущих прогнозов. Со временем это становится основой для принятия разумных бизнес-решений основателями.

Получение авансов и займов

Балансовые отчеты используются для запроса авансов и займов в банках. Без сбалансированных активов и пассивов вы не можете рассчитывать на получение срочных кредитов или средств от финансовых институтов.

Обычно банки рассчитывают отношение вашего долга к собственному капиталу, чтобы решить, предоставлять ли дополнительные средства или ссуды вашему новому бизнесу. Это служит безопасным суждением, которое заранее предотвращает риски.

Соедините точки