Содержание

Как составить бухгалтерский баланс за 2021 год

Подходит пора сдачи годовой бухгалтерской отчётности. Рассказываем, как составить бухгалтерский баланс за 2021 год, который нужно сдать до конца марта.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

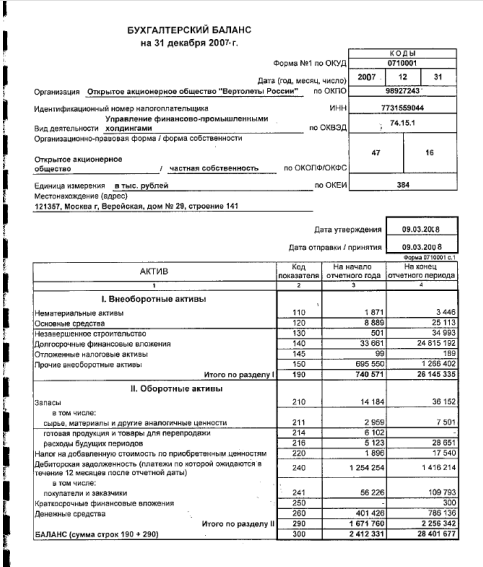

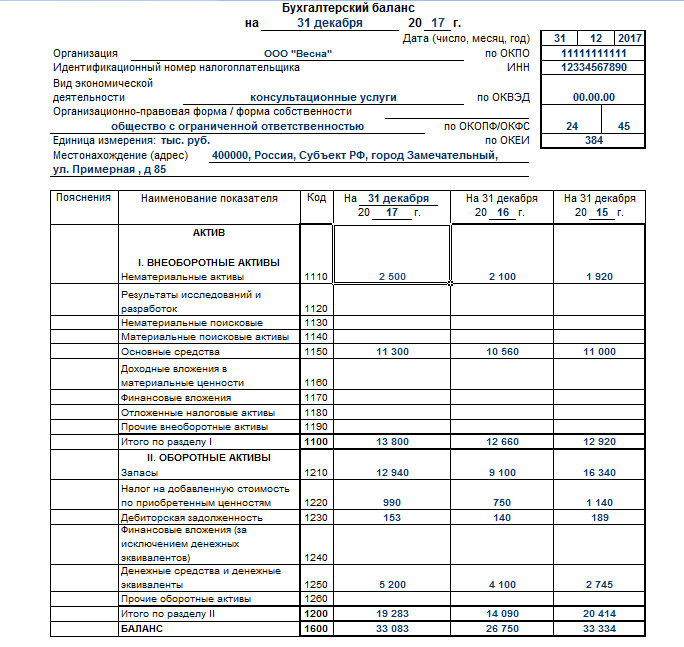

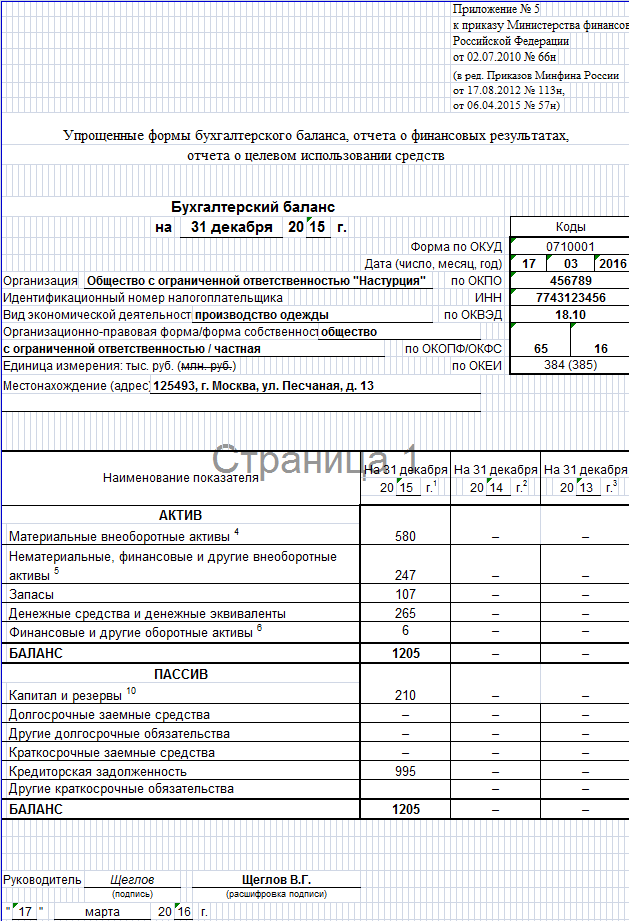

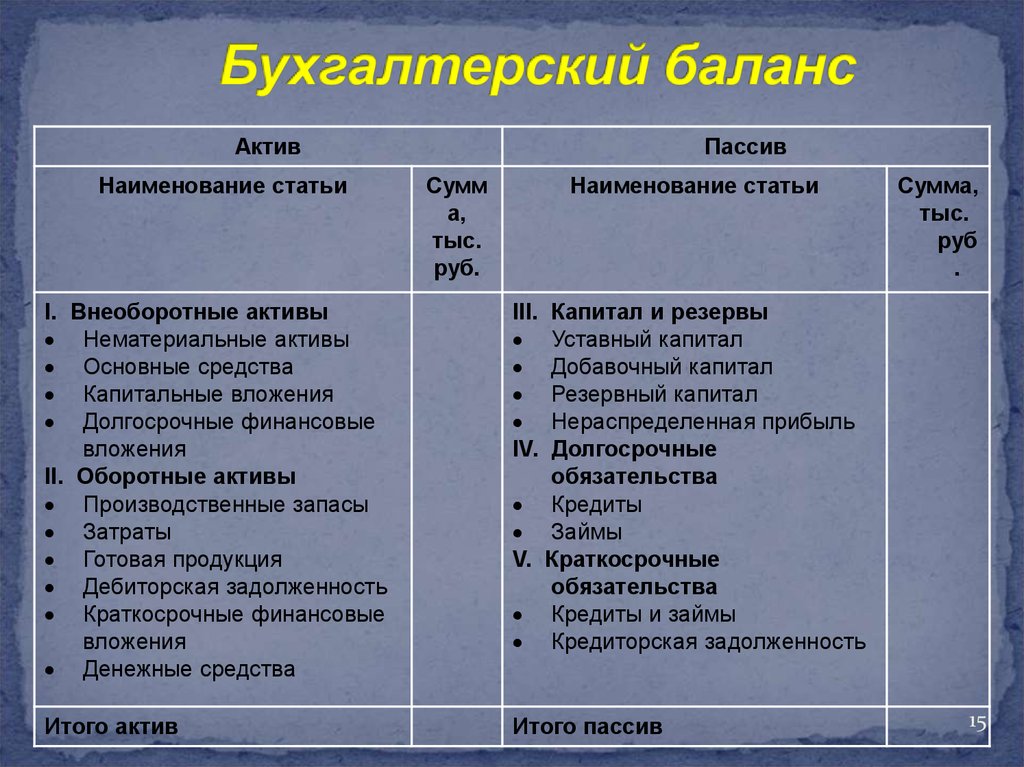

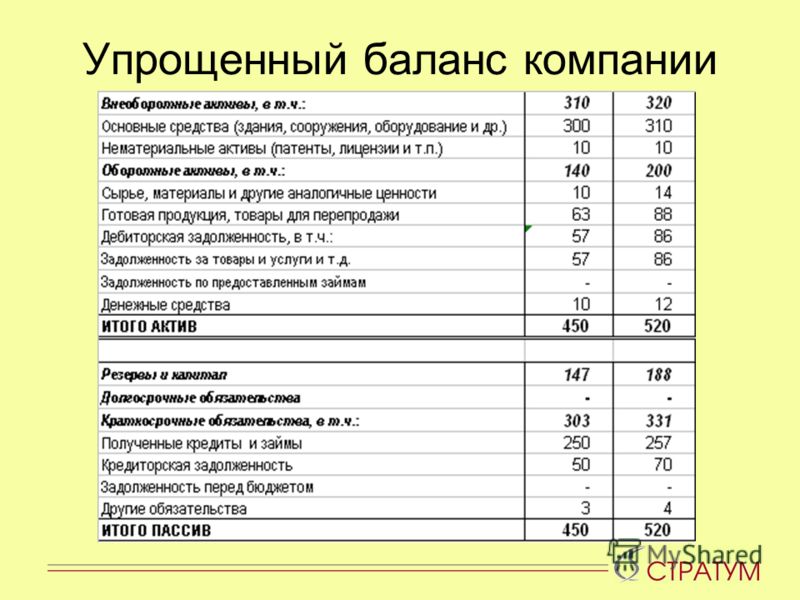

Бухгалтерский баланс содержит информацию об активах и пассивах организации на отчётную дату, а также на 31 декабря прошлого и позапрошлого года. Как устроен бухгалтерский баланс мы рассказывали в этой статье. Российские компании должны составлять бухгалтерский баланс по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчётная дата для годового баланса за 2021 год — 31 декабря 2021 года. Сдать в налоговую его нужно не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки актива и пассива на основании данных бухгалтерского учёта.

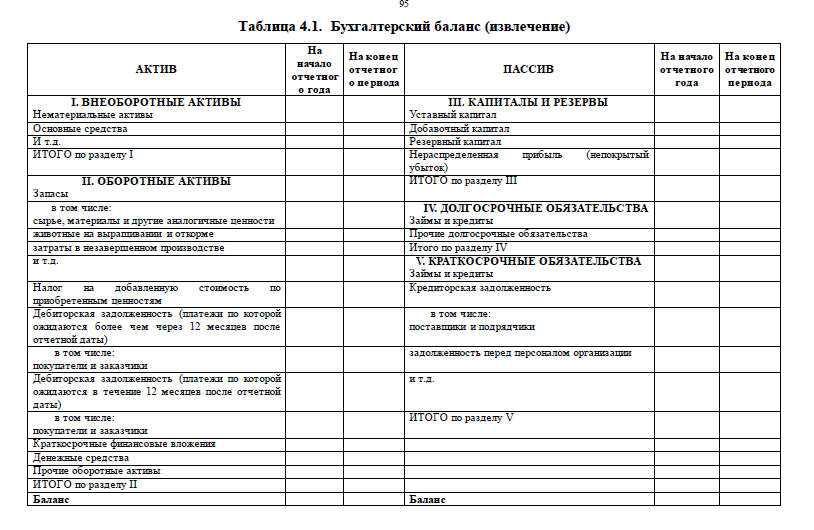

Как заполнить раздел I «Внеоборотные активы»

В строке 1110 «Нематериальные активы» нужно указать информацию об остаточной стоимости нематериальных активов. Это разность между дебетовым сальдо по счёту 04 «Нематериальные активы», дебетовым сальдо по счёту 08 в части вложений в нематериальные активы (за вычетом поисковых активов) и кредитовым сальдо по счёту 05 «Амортизация нематериальных активов».

Это разность между дебетовым сальдо по счёту 04 «Нематериальные активы», дебетовым сальдо по счёту 08 в части вложений в нематериальные активы (за вычетом поисковых активов) и кредитовым сальдо по счёту 05 «Амортизация нематериальных активов».

Если на счетах 04 и 05 отражены, в том числе, научно-исследовательские и опытно-конструкторские разработки (НИОКР) и их амортизация, то эти суммы при заполнении строки 1110 нужно вычесть. Для НИОКР в балансе предусмотрена отдельная строка.

В строке 1120 «Результаты исследований и разработок» указывают разность между дебетовым сальдо по счёту 04 и кредитовым сальдо по счёту 05 в части НИОКР.

В строке 1130 «Нематериальные поисковые активы» указывают данные со счёта 08 «Вложения во внеоборотные активы» в части расходов на освоение полезных ископаемых, которые в дальнейшем можно будет отнести к нематериальным активам.

В строку 1140 «Материальные поисковые активы» включают показатели со счёта 08, которые относятся к освоению полезных ископаемых. Но в данном случае речь идёт о вложениях, которые в дальнейшем будут отнесены к основным средствам.

Но в данном случае речь идёт о вложениях, которые в дальнейшем будут отнесены к основным средствам.

В строке 1150 «Основные средства» отражают стоимость объектов основных средств за вычетом накопленной амортизации. Это разность между дебетовым сальдо по счёту 01 «Основные средства», дебетовым сальдо по счёту 08 в части объектов основных средств (за вычетом поисковых активов) и кредитовым сальдо по счёту 02 «Амортизация основных средств». Из сальдо по счёту 02 нужно исключить амортизацию по доходным вложениям в материальные ценности.

В строке 1160 «Доходные вложения в материальные ценности» указывают информацию об остаточной стоимости этих вложений. Это разница между дебетовым сальдо по счёту 03 «Доходные вложения в материальные ценности» и кредитовым сальдо по счёту 02 в части амортизации по этим объектам. Речь идёт об имуществе, которое компания приобрела с целью сдачи в аренду.

В строку 1170 «Финансовые вложения» вносят данные о долгосрочных (длительностью более 12 месяцев) финансовых вложениях компании:

1. Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на длительный срок. Здесь отражаются, например, вклады в уставные капиталы или акции других организаций. Если компания создала резерв под обесценение долгосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на длительный срок. Здесь отражаются, например, вклады в уставные капиталы или акции других организаций. Если компания создала резерв под обесценение долгосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

2. Дебетовое сальдо по счёту 55 «Специальные счета в банках» в части долгосрочных депозитов, по которым начисляются проценты.

3. Дебетовое сальдо по счёту 73 «Расчёты с персоналом по прочим операциям» в части долгосрочных займов, выданных сотрудникам под проценты.

В строке 1180 «Отложенные налоговые активы» указывают дебетовое сальдо по одноименному счёту 09.

В строке 1190 «Прочие внеоборотные активы» отражают информацию о тех активах с длительным сроком использования, которые не были включены в строки, перечисленные выше. Например, в эту строку может входить:

1. Дебетовое сальдо по счёту 07 «Оборудование к установке».

2. Дебетовое сальдо по счёту 97 «Расходы будущих периодов» в части тех расходов, которые нужно будет списать более, чем через 12 месяцев.

Несмотря на то, что сумма для многих строк раздела «Внеоборотные активы» определяется путем вычитания, данные каждой строки этого раздела должны быть положительными. Накопленная амортизация не может превышать первоначальную стоимость объекта, а сумма резерва не может быть больше, чем основной актив.

Если по какой-либо из строк раздела «Внеоборотные активы» получился отрицательный показатель, значит допущена ошибка и нужно ещё раз проверить расчёты.

Как заполнить раздел II «Оборотные активы»

В строке 1210 «Запасы» следует указать информацию о запасах, которые компания использует в текущей деятельности. Это сырьё, материалы, незавершённое производство, товары, готовая продукция.

В 2021 году действовал ФСБУ 5/2019 «Запасы», согласно которому к запасам также относятся объекты недвижимого имущества и интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

В частности, в строку 1210 нужно включить дебетовое сальдо со следующих счетов:

- 10 «Материалы»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары». Если компания учитывает товары по ценам продаж, то нужно вычесть кредитовое сальдо по счёту 42 «Торговая наценка»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 97 «Расходы будущих периодов» в части расходов, которые следует списать в течение ближайших 12 месяцев.

В строке 1220 «НДС по приобретённым ценностям» нужно учитывать дебетовое сальдо по одноимённому счету 19. Речь идет о входном НДС, который не принят к вычету по тем или иным причинам. Например, компания в целом работает без НДС или от этого налога освобождён конкретный вид товара или операция.

В строке 1230 «Дебиторская задолженность» отражают все текущие задолженности перед компанией. Это могут, например, быть долги контрагентов, сотрудников, бюджета, учредителей. В частности, в строку 1230 следует включить дебетовое сальдо по следующим счетам:

Это могут, например, быть долги контрагентов, сотрудников, бюджета, учредителей. В частности, в строку 1230 следует включить дебетовое сальдо по следующим счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям». Из данных по этому счёту, нужно исключить займы, выданные сотрудникам под проценты, если таковые есть;

- 76 «Расчёты с разными дебиторами и кредиторами»;

- 68 «Расчёты по налогам и сборам»;

- 69 «Расчёты по социальному страхованию и обеспечению».

Если компания сформировала на счёте 63 резервы по сомнительным долгам, то сумму этих резервов нужно вычесть из строки 1230.

В строке 1240 «Финансовые вложения (за исключением денежных эквивалентов) отражают информацию о краткосрочных финансовых вложениях:

1. Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на срок до 12 месяцев. Если компания создала резерв под обесценение краткосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

Если компания создала резерв под обесценение краткосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

2. Дебетовое сальдо по счёту 55 «Специальные счета в банках» в части краткосрочных депозитов, по которым начисляются проценты.

3. Дебетовое сальдо по счёту 73 «Расчёты с персоналом по прочим операциям» в части краткосрочных займов, выданных сотрудникам под проценты.

В строке 1250 «Денежные средства и денежные эквиваленты» указывают сведения о деньгах в кассе и на банковских счетах компании, а также об активах, которые можно легко реализовать в любой момент по известной рыночной цене. В частности, к денежным эквивалентам относятся депозиты до востребования или краткосрочные государственные ценные бумаги.

В строку 1250 нужно включить дебетовое сальдо по следующим счетам:

- 50 «Касса»;

- 51 «Расчётные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках».

Если у компании на этом счёте отражены депозиты, которые уже учтены в качестве финансовых вложений, то эти суммы следует вычесть;

Если у компании на этом счёте отражены депозиты, которые уже учтены в качестве финансовых вложений, то эти суммы следует вычесть; - 57 «Переводы в пути».

Если у компании на этом счёте отражены депозиты, которые уже учтены в качестве финансовых вложений, то эти суммы следует вычесть;

Если у компании на этом счёте отражены депозиты, которые уже учтены в качестве финансовых вложений, то эти суммы следует вычесть;По строке 1260 «Прочие оборотные активы» следует отражать те активы компании, которые тоже относятся к оборотным, но не попали в ни в одну из рассмотренных выше статей. Это могут быть суммы, в отношении которых на отчётную дату не принято решение об их классификации. Например, суммы недостач, учтённые на счёте 94 «Недостачи и потери от порчи ценностей», которые пока не отнесены на виновное лицо или не списаны на расходы.

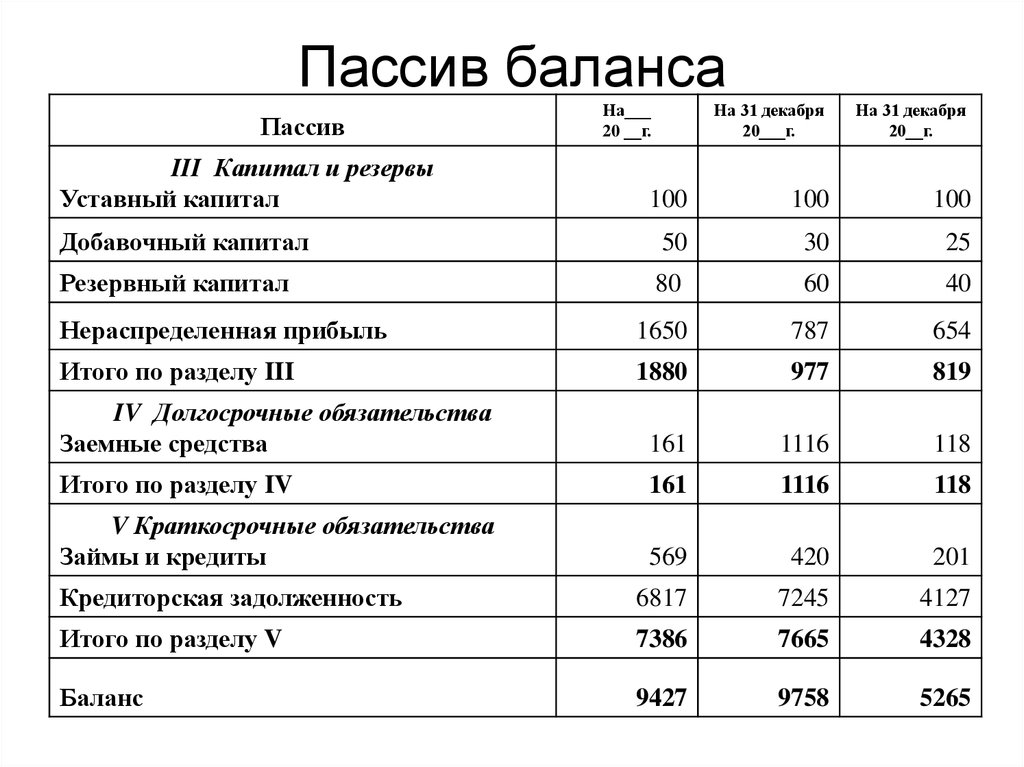

Как заполнить раздел III «Капитал и резервы»

В строке 1310 «Уставный капитал» указывают кредитовое сальдо по одноименному счёту 80.

В строке 1320 «Собственные акции, выкупленные у акционеров» отражают дебетовое сальдо по счёту 81 «Собственные акции (доли»)». Речь идёт о стоимости тех акций или долей в уставном капитале, которые само общество приобрело у акционеров или участников. При подсчёте итога по разделу показатель из строки 1320 нужно брать с минусом. Сумму в строке 1320 следует указать в круглых скобках.

При подсчёте итога по разделу показатель из строки 1320 нужно брать с минусом. Сумму в строке 1320 следует указать в круглых скобках.

В строке 1340 «Переоценка внеоборотных активов» отражают увеличение стоимости основных средств и нематериальных активов вследствие их переоценки. Эти данные берут из кредитового сальдо по счёту 83 «Добавочный капитал».

В строке 1350 «Добавочный капитал (без переоценки)» указывают информацию со счёта 83, за исключением сумм, которые уже вошли в строку 1340. Это могут быть, например, положительные курсовые разницы по валютным вкладам в уставный капитал.

В строке 1360 «Резервный капитал» нужно отразить информацию о резервных фондах компании с одноимённого счёта 82. Акционерные общества обязаны ежегодно отчислять не менее 5% чистой прибыли до полного формирования резервного капитала. ООО также могут формировать такие фонды по решению учредителей.

В строке 1370 «Нераспределённая прибыль (непокрытый убыток)» следует отражать информацию о накопленном финансовом результате компании. По этой статье бухгалтерского баланса может быть, как положительный, так и отрицательный показатель. На конец года весь финансовый результат компании отражается на счёте 84 «Нераспределённая прибыль (непокрытый убыток)». Поэтому при заполнении годового баланса нужно просто перенести сальдо с 84 счёта в строку 1370:

- дебетовое сальдо (убыток) — с минусом, указав цифру в круглых скобках;

- кредитовое сальдо (прибыль) — с плюсом.

Как заполнить раздел IV «Долгосрочные обязательства»

По строке 1410 «Заёмные средства» нужно указать сведения о долгосрочных кредитах и займах с кредита счёта 67. Следует отразить задолженность как по основному долгу, так и по той части процентов, до уплаты которых осталось более 12 месяцев. Проценты, которые нужно заплатить ранее, чем через 12 месяцев, следует включить в строку 1510.

Проценты, которые нужно заплатить ранее, чем через 12 месяцев, следует включить в строку 1510.

В строке 1420 «Отложенные налоговые обязательства» указывают сумму кредитового сальдо по одноимённому счёту 77.

Для статьи 1430 «Оценочные обязательства» нужно взять кредитовое сальдо по счёту 96 «Резервы предстоящих расходов» в части резервов под те события, которые наступят через год или позднее.

В статье 1450 «Прочие обязательства» отражают другие долгосрочные кредиторские задолженности, которые не вошли в строки, перечисленные выше. Это, например, задолженности перед поставщиками и покупателями по долгосрочным контрактам, с сотрудниками по займам, выданным на срок более года. Данные берут с кредита счетов:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Как заполнить раздел V «Краткосрочные обязательства»

В строке 1510 «Заёмные средства» нужно отразить кредитовое сальдо по счёту 66 «Расчёты по краткосрочным кредитам и займам». Если есть краткосрочные проценты по долгосрочным кредитам на счёте 67, то их нужно добавить к сумме в этой строке.

В строке 1520 «Кредиторская задолженность» учитывают все основные виды краткосрочных долгов: перед контрагентами, сотрудниками, бюджетом, учредителями. Это кредитовое сальдо по следующим счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 68 «Расчёты по налогам и сборам»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Если на перечисленных счетах есть долгосрочные задолженности, которые уже были учтены в строке 1450, то эти суммы исключают из строки 1520.

В строке 1530 «Доходы будущих периодов» отражают кредитовое сальдо по счетам:

- 98 «Доходы будущих периодов»;

- 86 «Целевое финансирование» в части средств, поступивших из бюджета, грантов и других аналогичных сумм.

В строке 1540 «Оценочные обязательства» отражают кредитовое сальдо по счёту 96 «Резервы предстоящих расходов» в части оценочных обязательств, срок исполнения которых меньше года.

В строке 1550 «Прочие краткосрочные обязательства» нужно указать те обязательства компании, которые не были перечислены выше. Например, здесь следует отразить суммы целевого финансирования со счета 86, не относящиеся к бюджету или грантам. Это могут быть средства, полученные застройщиком от инвесторов, при условии, что объект следует сдать в течение ближайших 12 месяцев.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ) – Учет без забот

- Опубликовано 12.03.2015 14:00

- Автор: Administrator

- Просмотров: 307362

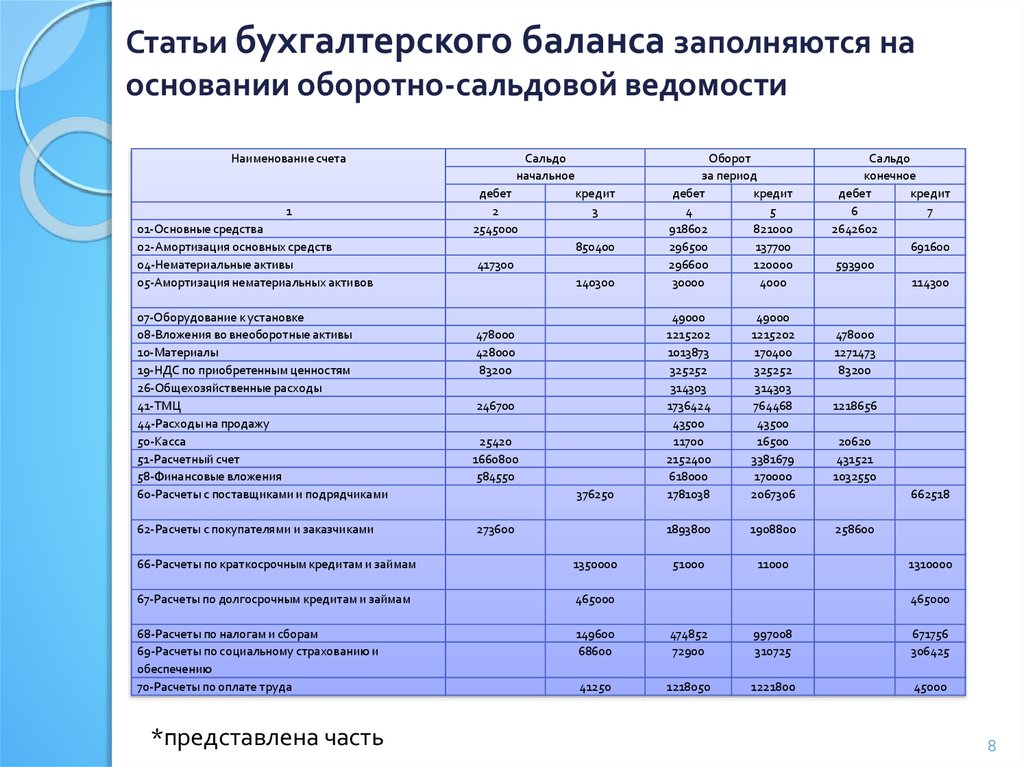

Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

После этого можно попробовать автоматически сформировать баланс. Пример для программы 1С: Бухгалтерия предприятия 8 редакции 3.0 я рассматривала в видеоуроке Как заполнить бухгалтерский баланс в 1С.

Если же по каким-то причинам автоматическое заполнение не возможно или вы не работаете в 1С, то тогда внимательно изучаем оборотно-сальдовую ведомость и начинаем построчно заполнять отчет (в данной статье изложена методика заполнения, реализованная специалистами фирмы «1С»). Расшифровку с названиями используемых счетов можно посмотреть по ссылке План счетов

АКТИВ

Раздел I — Внеоборотные активы

Строка 1110 (нематериальные активы)

Сальдо на конец периода по дебету счета 04.01

-минус

Сальдо на конец периода по кредиту счета 05

+плюс

Сальдо на конец периода по дебету счета 08. 05

05

Строка 1120 (результаты исследований и разработок)

Сальдо на конец периода по дебету счета 04.02

+плюс

Сальдо на конец периода по дебету счета 08.08

Строка 1130 (нематериальные поисковые активы)

Сальдо на конец периода по дебету счета 08.11

Строка 1140 (материальные поисковые активы)

Сальдо на конец периода по дебету счета 08.12

Строка 1150 (основные средства)

Сальдо на конец периода по дебету счета 01

-минус

Сальдо на конец периода по кредиту счета 02.01

+плюс

Сальдо на конец периода по дебету счета 07

+плюс

Сальдо на конец периода по дебету счетов 08.01, 08.02, 08.03, 08.04

Строка 1160 (доходные вложения в материальные ценности)

Сальдо на конец периода по дебету счета 03

-минус

Сальдо на конец периода по кредиту счета 02.02

Строка 1170 (финансовые вложения)

Сальдо на конец периода по дебету счета 58. 01.1

01.1

Строка 1180 (отложенные налоговые активы)

Сальдо на конец периода по дебету счета 09

Строка 1190 (прочие внеоборотные активы)

Сальдо на конец периода по дебету счета 08.06

+плюс

Сальдо на конец периода по кредиту счета 08.07

+плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие внеоборотные активы»)

Раздел II — Оборотные активы

Строка 1210 (запасы)

Сальдо на конец периода по дебету счета 10

— минус

Сальдо на конец периода по кредиту счета 14.01

+ плюс

Сальдо на конец периода по дебету счета 15.01

+ плюс

Сальдо на конец периода по дебету счета 16.01

— минус

Сальдо на конец периода по кредиту счета 16.01

+ плюс

Сальдо на конец периода по дебету счета 11

+ плюс

Сальдо на конец периода по дебету счета 20

+ плюс

Сальдо на конец периода по дебету счета 21

+ плюс

Сальдо на конец периода по дебету счета 23

+ плюс

Сальдо на конец периода по дебету счета 29

+ плюс

Сальдо на конец периода по дебету счета 44

— минус

Сальдо на конец периода по кредиту счета 14. 04

04

+ плюс

Сальдо на конец периода по дебету счета 43

— минус

Сальдо на конец периода по кредиту счета 14.03

+ плюс

Сальдо на конец периода по дебету счета 41

— минус

Сальдо на конец периода по кредиту счета 14.02

+ плюс

Сальдо на конец периода по дебету счета 15.02

+ плюс

Сальдо на конец периода по дебету счета 16.02

— минус

Сальдо на конец периода по кредиту счета 16.02

— минус

Сальдо на конец периода по кредиту счета 42

+ плюс

Сальдо на конец периода по дебету счета 45

+ плюс

Сальдо на конец периода по дебету счета 28

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76. 01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

Строка 1220 (НДС по приобретенным ценностям)

Сальдо на конец периода по дебету счета 19

— минус

Сальдо на конец периода по дебету счета 19.06

Строка 1230 (дебиторская задолженность)

Сальдо на конец периода по дебету счета 60.02

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.22

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.32

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 76. ВА

ВА

+ плюс

Сальдо на конец периода по дебету счета 62.03

+ плюс

Сальдо на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 63

+ плюс

Сальдо на конец периода по дебету счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68. 04.2

04.2

+ плюс

Сальдо на конец периода по дебету счета 68.07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету субсчетов счета 69

+ плюс

Сальдо на конец периода по дебету счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 73. 01

01

+ плюс

Сальдо на конец периода по дебету счета 73.02

+ плюс

Сальдо на конец периода по дебету счета 73.03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 75.01

+ плюс

Сальдо на конец периода по дебету счета 76.01.1, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.02

+ плюс

Сальдо на конец периода по дебету счета 76.22

+ плюс

Сальдо на конец периода по дебету счета 76.32

+ плюс

Сальдо на конец периода по дебету счета 76.03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76. 35, развернутое по субконто «Контрагенты»

35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76. 01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 46

+ плюс

Сальдо на конец периода по дебету счета 96

Строка 1240 (финансовые вложения (за исключением денежных эквивалентов))

Сальдо на конец периода по дебету счета 58.01.2

+ плюс

Сальдо на конец периода по дебету счета 58.02

— минус

Сальдо на конец периода по кредиту счета 59

+ плюс

Сальдо на конец периода по дебету счета 58.03

+ плюс

Сальдо на конец периода по дебету счета 58.04

+ плюс

Сальдо на конец периода по дебету счета 58.05

+ плюс

Сальдо на конец периода по дебету счета 55. 03

03

+ плюс

Сальдо на конец периода по дебету счета 55.23

Строка 1250 (денежные средства и денежные эквиваленты)

Сальдо на конец периода по дебету счета 50.01

+ плюс

Сальдо на конец периода по дебету счета 50.02

+ плюс

Сальдо на конец периода по дебету счета 50.21

+ плюс

Сальдо на конец периода по дебету счета 50.04

+ плюс

Сальдо на конец периода по дебету счета 51

+ плюс

Сальдо на конец периода по дебету счета 52

+ плюс

Сальдо на конец периода по дебету счета 55.01

+ плюс

Сальдо на конец периода по дебету счета 55.02

+ плюс

Сальдо на конец периода по дебету счета 55.04

+ плюс

Сальдо на конец периода по дебету счета 55.21

+ плюс

Сальдо на конец периода по дебету счета 55.24

+ плюс

Сальдо на конец периода по дебету счета 57

Строка 1260 (прочие оборотные активы)

Сальдо на конец периода по дебету счета 19. 06

06

+ плюс

Сальдо на конец периода по дебету счета 50.03

+ плюс

Сальдо на конец периода по дебету счета 50.23

+ плюс

Сальдо на конец периода по дебету счета 68.22

+ плюс

Сальдо на конец периода по дебету счета 76.ОТ

+ плюс

Сальдо на конец периода по дебету счета 76.НА

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 94

ПАССИВ

Раздел III — Капитал и резервы

Строка 1310 (уставной капитал)

Сальдо на конец периода по кредиту счета 80

Строка 1320 (собственные акции, выкупленные у акционеров)

Сальдо на конец периода по дебету счета 81

Строка 1340 (переоценка внеоборотных активов)

Сальдо на конец периода по кредиту счета 83. 01

01

Строка 1350 (добавочный капитал)

Сальдо на конец периода по кредиту счета 83

— минус

Сальдо на конец периода по кредиту счета 83.01

Строка 1360 (резервный капитал)

Сальдо на конец периода по кредиту счета 82

Строка 1370 (нераспределенная прибыль (непокрытый убыток))

Сальдо на конец периода по кредиту счета 84

— минус

Сальдо на конец периода по дебету счета 84

+ плюс

Сальдо на конец периода по кредиту счета 99

— минус

Сальдо на конец периода по дебету счета 99

Раздел IV — Долгосрочные обязательства

Строка 1410 (заемные средства)

Сальдо на конец периода по кредиту счета 67.01

+ плюс

Сальдо на конец периода по кредиту счета 67.21

+ плюс

Сальдо на конец периода по кредиту счета 67.03

+ плюс

Сальдо на конец периода по кредиту счета 67.23

Строка 1420 (отложенные налоговые обязательства)

Сальдо на конец периода по кредиту счета 77

Раздел V — Краткосрочные обязательства

Строка 1510 (заемные средства)

Сальдо на конец периода по кредиту счета 66

+ плюс

Сальдо на конец периода по кредиту счета 67. 02

02

+ плюс

Сальдо на конец периода по кредиту счета 67.04

+ плюс

Сальдо на конец периода по кредиту счета 67.22

+ плюс

Сальдо на конец периода по кредиту счета 67.24

Строка 1520 (Кредиторская задолженность)

Сальдо на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.03

+ плюс

Сальдо на конец периода по кредиту счета 62.02

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.22

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62. 21, развернутое по субконто «Контрагенты», «Договоры»

21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.32

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по дебету счета 76.АВ

+ плюс

Сальдо на конец периода по кредиту счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.2

+ плюс

Сальдо на конец периода по кредиту счета 68. 07, развернутое по субконто «Виды платежей в бюджет (фонды)»

07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.32

+ плюс

Сальдо на конец периода по кредиту субсчетов счета 69

+ плюс

Сальдо на конец периода по кредиту счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 73. 03, развернутое по субконто «Работники организации»

03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 75.02

+ плюс

Сальдо на конец периода по кредиту счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.01, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76. 03, развернутое по субконто «Контрагенты»

03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.04

+ плюс

Сальдо на конец периода по кредиту счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.Н

Строка 1530 (доходы будущих периодов)

Сальдо на конец периода по кредиту счета 86

+ плюс

Сальдо на конец периода по кредиту счета 98

Строка 1540 (оценочные обязательства)

Сальдо на конец периода по кредиту счета 96

Строка 1550 (прочие обязательства)

Сальдо на конец периода по кредиту счета 76. НА

НА

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Шаг за шагом: Как составить балансовый отчет | Chase for Business

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые

страницы не будут работать должным образом. Пожалуйста, измените настройки в вашем браузере

чтобы убедиться, что JavaScript включен.

Перейти к основному содержанию

Chase for Business ссылки на домашнюю страницу Chase for Business

Узнайте, как хорошо организованный балансовый отчет может помочь вашему бизнесу избежать бухгалтерских ошибок, раскрыть новые возможности движения денежных средств и добиться большего финансового успеха. Представлено Chase for Business.

Представлено Chase for Business.

минутное чтение

Предприятия используют балансы для принятия важных финансовых решений. Один из способов лучше понять финансы вашего бизнеса — организовать их таким образом, чтобы вы могли быстро просмотреть все активы, обязательства и собственный капитал вашего бизнеса.

Почему важны балансовые отчеты?

Бухгалтерские балансы помогают бухгалтерам, инвесторам, кредиторам и владельцам бизнеса определить общее финансовое состояние бизнеса. Эти отчеты дают быстрый обзор финансов компании — обычно на конец квартала или года. Бухгалтерские балансы часто используются в качестве руководства перед принятием финансовых решений на будущее.

Как составить балансовый отчет

Хотя поначалу это может показаться пугающим, создание балансового отчета на самом деле является простой задачей, если вы понимаете, что вам нужно делать. Вы можете создать его с помощью таких программ, как Excel, или вложив средства в программное обеспечение для бухгалтерского учета. Независимо от того, являетесь ли вы владельцем бизнеса или бухгалтером, вы можете выполнить следующие шаги, чтобы составить базовый баланс:

Независимо от того, являетесь ли вы владельцем бизнеса или бухгалтером, вы можете выполнить следующие шаги, чтобы составить базовый баланс:

1. Инвестируйте в бухгалтерское программное обеспечение

Если вам нужна программа со встроенными функциями, которая поможет вам ввести данные и выполнять расчеты более эффективно, рассмотрите возможность инвестирования в программное обеспечение для бухгалтерского учета. Существует широкий спектр программ, предназначенных для пользователей от начинающих до продвинутых, поэтому вы можете выбрать ту, которая подходит для вашего текущего уровня навыков. Если у вас еще нет базового понимания бухгалтерского учета, вы можете инвестировать в продвинутую программу, которая сделает большую часть работы за вас.

2. Создайте заголовок

Первым шагом является создание заголовка для вашего документа. Типичное соглашение об именах включает слова «Балансовый отчет» с названием вашей компании и датой окончания финансового года или квартала под ним.

Четкое обозначение этой информации облегчает вам и любым заинтересованным лицам поиск баланса, когда он вам нужен, и сравнение его с другими финансовыми документами или с балансами за другие годы или кварталы.

3. Используйте основное уравнение бухгалтерского учета для разделения каждого раздела

Активы = Обязательства + Собственный капитал. Это основное уравнение, которое определяет, является ли ваш баланс фактически «сбалансированным» после того, как вы запишете все свои активы, обязательства и собственный капитал. Если сумма цифр по обе стороны от знака равенства одинакова, ваш лист уравновешен.

Обычно базовый баланс состоит из пяти частей: отдельные активы, общие активы, обязательства, собственный капитал, общая сумма обязательств и ответственность владельца. Пока у вас есть все пять из них в вашем балансе, вы можете расположить их так, как вам больше всего подходит. Но помните, важно структурировать свой баланс, чтобы не упустить никакой важной информации.

Вот один из распространенных примеров того, как структурировать баланс:

- Раздел активов в верхнем левом углу

- Раздел пассивов в правом верхнем углу

- Раздел собственного капитала ниже обязательств

- Итого категория активов в нижней части баланса

- Объединенная общая сумма обязательств и категория собственного капитала в общей сумме активов

4. Включите все свои активы

Вы можете сначала перечислить свои текущие активы (наличные деньги, рыночные ценные бумаги или товарно-материальные запасы), упорядочив те, которые ваша компания может быстро превратить в наличные, раньше других.

Затем в отдельном подзаголовке вы можете перечислить свои внеоборотные активы (имущество, оборудование и нерыночные ценные бумаги и инвестиции) и интеллектуальную собственность. Включите свои интеллектуальные активы, такие как товарные знаки, патенты или авторские права, в нетекущие категории или пометьте их как «нематериальные активы».

После того, как вы перечислите все свои активы и их стоимость, вы сможете рассчитать общую сумму активов, добавив текущие активы, внеоборотные активы и интеллектуальную собственность. В частности, для внеоборотных активов вы должны быть готовы объяснить, как вы определили их справедливую стоимость.

Наконец, вы можете сравнить свою общую сумму с той, которая указана в главной бухгалтерской книге вашей компании, чтобы убедиться в отсутствии расхождений. Если есть, перепроверьте свои цифры.

Общие активы = Текущие активы + Внеоборотные активы + Интеллектуальная собственность.

5. Создайте раздел для пассивов

В разделе пассивов перечислены все текущие и долгосрочные обязательства. После того, как вы перечислите и назначите значения для каждого, вы можете сложить их вместе, чтобы получить свои общие обязательства. Примеры обязательств включают краткосрочные и долгосрочные долги и кредиторскую задолженность.

Общие обязательства = Текущие обязательства + Долгосрочные обязательства

6.

Создайте раздел для собственного капитала

Создайте раздел для собственного капитала

Раздел вашего собственного капитала включает нераспределенную прибыль — активы, оставшиеся после выплаты обязательств и выплат акционерам или владельцам . Добавьте сумму каждого из них, чтобы получить общую сумму собственного капитала, или используйте следующее уравнение:

Собственный капитал = общая сумма активов – общая сумма обязательств

7. Прибавьте общую сумму обязательств к общей сумме собственного капитала

После того, как вы получите общую сумму собственного капитала, вы можете добавить ее к общей сумме обязательств. Ваши общие обязательства (включая долги или кредиторскую задолженность) и ваш общий капитал (остаточная стоимость) должны равняться вашим общим активам.

Если они не равны, значит, вам нужно проверить свои расчеты.

Это пример шаблона, который поможет вам отформатировать баланс:

Бухгалтерский баланс {название компании} | 31 декабря 2020 г. |

Активы: | Обязательства: |

|

|

|

|

| Собственный капитал: |

|

|

|

|

Всего активов: | Общие обязательства и собственный капитал |

|

|

Общие активы = Общие обязательства + Собственный капитал |

|

Применяя эти шаги на практике, вы сможете избежать ошибок в бухгалтерском учете, выявить новые возможности притока денежных средств и способствовать финансовому успеху вашей компании. Управление текущими счетами вашей компании может значительно упростить создание баланса. Поговорите с бизнес-банкиром , чтобы узнать, какие другие варианты доступны для вас.

Управление текущими счетами вашей компании может значительно упростить создание баланса. Поговорите с бизнес-банкиром , чтобы узнать, какие другие варианты доступны для вас.

Только для информационных/образовательных целей. Мнения, выраженные в этой статье, могут отличаться от мнений других сотрудников и отделов JPMorgan Chase & Co. Описанные мнения и стратегии могут не подходить для всех и не предназначены для использования в качестве конкретных советов. рекомендация для любого человека. Вы должны тщательно обдумать свои потребности и цели, прежде чем принимать какие-либо решения, и проконсультироваться с соответствующим(и) специалистом(ами). Перспективы и прошлые результаты не являются гарантией будущих результатов.

JPMorgan Chase Bank, N.A. Член FDIC. Кредитор с равными возможностями, © 2022 JPMorgan Chase & Co

Как подготовить баланс: пошаговое руководство

Используйте это руководство, чтобы узнать, что нужно для подготовки точного баланса.

Как предприниматель или владелец бизнеса, одна из самых больших ошибок, которую вы можете совершить, — это не уделять время изучению финансовой отчетности вашей компании. И что еще хуже, вообще их не готовил.

Балансовый отчет является одним из наиболее важных финансовых отчетов, используемых для контроля финансового состояния вашего бизнеса. Для руководства он используется для принятия внутренних решений, а для кредиторов и инвесторов он предлагает быстрый взгляд на способность вашей компании получать прибыль и погашать долги.

Вы можете составить баланс самостоятельно или нанять бухгалтеров и счетоводов, которые сделают это за вас. Другой способ — передать ответственность сторонней специализированной фирме, отдав эту работу на аутсорсинг. Независимо от того, какой путь вы выберете, важно понимать, как работает баланс, а также основные шаги по его подготовке.

Эта статья предназначена для всех, кто хочет понять, как составить бухгалтерский баланс, которым часто пользуются инвесторы, кредиторы и руководство. Мы объясняем, почему и как его создать, а также предлагаем технологические инструменты, которые упростят вашу работу.

Мы объясняем, почему и как его создать, а также предлагаем технологические инструменты, которые упростят вашу работу.

Балансовый отчет обобщает текущее финансовое состояние вашей фирмы, показывая стоимость того, чем она владеет (активы), за вычетом того, что она должна (обязательства). Это можно понять с помощью простого бухгалтерского уравнения:

Активы = Обязательства + Акционерный капитал

Подготовка баланса похожа на создание увеличенной версии приведенного выше уравнения путем вертикального разделения листа на две части с активами, перечисленными на слева, а требования собственников (капитал) и обязательства справа. Две стороны всегда должны быть равны.

Зачем составлять баланс?

Целью составления балансового отчета является получение информации о финансовом положении вашего предприятия, в частности, о том, чем оно владеет и что оно должно на конец отчетного периода (обычно через каждые 12 месяцев). Поэтому балансовый отчет также называют отчетом о состоянии или отчетом о финансовом положении — он дает представление обо всех активах и обязательствах в определенный момент времени.

Три способа использования баланса приносят пользу вашему бизнесу:

Он обеспечивает основу для оценки рисков и доходности. Сравнивая свои текущие активы с текущими обязательствами, вы можете определить, достаточно ли у вас капитала для покрытия краткосрочных долгов (например, заработной платы, арендных платежей) или вам нужно больше для выполнения повседневных операций.

Он играет важную роль в обеспечении кредитов и инвестиций. Большинство кредиторов и инвесторов оценивают баланс, чтобы увидеть, может ли ваш бизнес получать платежи от клиентов, вовремя погашать долги и ответственно управлять активами.

Он демонстрирует долгосрочную устойчивость вашего бизнеса. Проанализировав свой баланс и выяснив из него соответствующие финансовые коэффициенты, вы можете оценить положение своего бизнеса с точки зрения прибыльности, производительности и ликвидности. Вы также можете использовать эти коэффициенты для сравнения своих показателей с показателями конкурентов.

4 задачи, которые необходимо выполнить перед подготовкой баланса

Чтобы создать баланс, вы должны сначала выполнить заказ и подготовить несколько вещей, как и для многих других бизнес-процессов.

1. Корректировка записей в главном журнале

Корректировка записей в журнале необходима перед подготовкой четырех основных финансовых отчетов, включая баланс. Это означает обновление ваших учетных записей в конце отчетного периода для элементов, которые не зарегистрированы в вашем журнале.

Например, если вы доставили товары на сумму 5000 долларов в последний день месяца, но не получили эту сумму до следующего отчетного периода, вам необходимо скорректировать запись в журнале. Обновите свои счета, сделав такие корректирующие записи в общем журнале.

Что такое общий журнал?

Общий журнал — это первое место, где ежедневные деловые операции регистрируются по дате. В зависимости от практики, принятой в организации, некоторые могут вести специализированные журналы, такие как журнал продаж, журнал кассовых поступлений и журнал покупок, для записи определенных типов транзакций.

2. Разноска операций главного журнала в главной книге

После того, как операции зарегистрированы и скорректированы в главном журнале, они переносятся на соответствующие вспомогательные счета, такие как продажи, покупки, дебиторская задолженность, запасы и денежные средства. Этот процесс называется размещением.

В то время как в главном журнале ежедневно регистрируются бизнес-транзакции, главные бухгалтерские книги группируют эти транзакции по счетам. Затем счета объединяются в общую бухгалтерскую книгу в конце отчетного периода. Главная книга действует как собрание всех счетов и используется для подготовки баланса и отчета о прибылях и убытках.

3. Создайте окончательный пробный баланс

После того, как вы скорректируете записи журнала и разместите их в главной книге, составьте окончательный пробный баланс. Пробный баланс — это отчет, в котором перечислены счета главной книги и суммированы их балансы. Создание отчета о пробном балансе значительно упрощает проверку и обнаружение ошибок в общих счетах.

Сумма всех дебетов всегда должна равняться сумме всех кредитов в отчете о пробном балансе. Если это не так, это означает, что есть ошибки, которые вам нужно отследить. Возможно, вы пропустили транзакцию или что-то неправильно рассчитали.

Использование программного обеспечения для ведения бухгалтерского учета

Точная запись финансовых данных является необходимым условием для эффективной финансовой отчетности. Действительно, вы все еще можете вести бухгалтерию с помощью карандаша и бумаги. Но ручная бухгалтерия занимает гораздо больше времени и оставляет место для человеческих ошибок.

Все бухгалтерские программы создают пробный баланс в виде стандартного отчета. Вы можете оптимизировать повседневные бухгалтерские задачи и обеспечить точность ведения бухгалтерского учета с помощью программного обеспечения для бухгалтерского учета.

4. Создание отчета о прибылях и убытках

Отчет о прибылях и убытках составляется перед балансовым отчетом для расчета чистой прибыли, что является ключом к заполнению балансового отчета. Чистая прибыль — это окончательная сумма, указанная в нижней строке отчета о прибылях и убытках, показывающая прибыль или убыток вашего бизнеса. Чистая прибыль добавляется к счетам нераспределенной прибыли (доход, оставшийся после выплаты дивидендов акционерам), который указан в разделе капитала баланса.

Чистая прибыль — это окончательная сумма, указанная в нижней строке отчета о прибылях и убытках, показывающая прибыль или убыток вашего бизнеса. Чистая прибыль добавляется к счетам нераспределенной прибыли (доход, оставшийся после выплаты дивидендов акционерам), который указан в разделе капитала баланса.

Подготовьте отчет о прибылях и убытках, взяв статьи доходов и расходов (например, продажи) из пробного баланса и организовав их в надлежащем формате.

Теперь, когда вы поняли основы, давайте обсудим (в следующем разделе) шесть шагов подготовки балансового отчета.

Шаг №1: Определите отчетную дату для баланса

Баланс определяет финансовое положение вашего бизнеса в определенный момент времени, а не за период. Таким образом, заголовок баланса всегда читается «на определенную дату» (например, на 31 декабря 2021 г.).

Бухгалтерский баланс обычно составляется в конце финансового года (как правило, каждые 12 месяцев в последний день марта или декабря), но он может составляться в любой момент времени или в несколько моментов времени, например, ежеквартально или раз в полгода.

Шаг № 2: Соберите счета, которые входят в балансовый отчет

Из всех счетов, упомянутых в главной книге и отчете о пробном балансе, баланс показывает только постоянные счета (например, денежные средства, основные средства). Постоянные счета — это те счета, остатки по которым переносятся на следующий период.

Определите эти счета и запишите их остатки. Пример постоянных счетов или балансовых счетов по пробному балансовому отчету приведен ниже.

Иллюстрация балансовых счетов в отчете о пробном балансе

Шаг № 3: Расчет общей суммы активов как денежные средства и товарно-материальные запасы. Перечислите их слева, чтобы создать активную сторону баланса. Вы можете дополнительно классифицировать счета активов на два типа: текущие и долгосрочные.

Оборотные активы включают активы, которые могут быть конвертированы в денежные средства как можно раньше (обычно в течение следующих 12 месяцев). Счета текущих активов включают денежные средства, дебиторскую задолженность и товарно-материальные запасы.

Денежные средства относятся как к наличным деньгам, так и к наличным деньгам в банке.

Дебиторская задолженность относится к транзакциям, по которым деньги еще не поступили от ваших клиентов, т. е. к сумме, которую вы должны.

Запасы обычно составляют самую большую часть текущих активов. На балансе он включает товары, готовые к реализации, а также сырье или полуфабрикаты.

Внеоборотные активы включают активы, которые не могут быть конвертированы в денежные средства в течение следующих 12 месяцев. Они используются для выполнения повседневных деловых операций. Примерами являются завод/фабрика, оборудование, мебель, патенты и авторские права (нематериальные активы).

Перечислите значения каждого компонента оборотных и внеоборотных активов из счета пробного баланса и сложите общие текущие активы и общие внеоборотные активы, чтобы рассчитать общую сумму активов.

Шаг № 4: Рассчитайте общую сумму обязательств

Определите счета из своего пробного баланса, которые отражают вашу задолженность — другими словами, ваши обязательства, такие как кредиторская задолженность (счета, которые вам необходимо оплатить) и кредиты. Перечислите их справа, чтобы создать пассив баланса. Вы можете классифицировать пассивы на два типа: краткосрочные и долгосрочные обязательства.

Перечислите их справа, чтобы создать пассив баланса. Вы можете классифицировать пассивы на два типа: краткосрочные и долгосрочные обязательства.

Краткосрочные обязательства — это обязательства или долги, которые подлежат погашению в ближайшее время, обычно в течение следующих 12 месяцев. Их также называют краткосрочными обязательствами. Кредиторская задолженность и начисленные налоги на заработную плату являются одними из наиболее часто используемых счетов текущих обязательств.

Кредиторская задолженность включает в себя счета или операции, по которым деньги еще не выплачены поставщикам или кредиторам. Это сумма, которую вы должны другим.

Начисленные налоги на заработную плату включают ту часть компенсации, которую ваша фирма должна сотрудникам и которая еще не была выплачена за год, например бонусы.

Долгосрочные обязательства – это обязательства, погашение которых займет более 12 месяцев. Их также называют долгосрочными обязательствами. Примеры включают пенсии работникам.

Примеры включают пенсии работникам.

Перечислите значения каждого компонента текущих и долгосрочных обязательств из счета пробного баланса и сложите общие текущие обязательства и общие долгосрочные обязательства для расчета общей суммы обязательств.

Шаг № 5. Расположите активы и пассивы в правильном порядке

После того, как разделы активов и пассивов будут готовы и отсортированы, расположите их в правильном порядке. Активы должны располагаться в порядке ликвидности, а пассивы – в порядке платежеспособности.

Упорядочение активов в порядке ликвидности означает расположение активов, которые можно легко превратить в наличные деньги, в начало списка, а более постоянные активы — в конец. Точно так же упорядочивание обязательств в порядке возможности их погашения означает расположение краткосрочных обязательств, подлежащих оплате в ближайшем будущем, первыми, а долгосрочных и более постоянных обязательств — внизу.

Порядок ликвидности активов | Порядок погашения обязательств |

|---|---|

Cash in hand Cash at bank Accounts receivable Vehicles Furniture and fittings Plant and machinery Land and building | Bank overdraft Accounts payable Creditors Кредиты Капитал |

Шаг № 6: Рассчитайте акционерный капитал

Укажите акционерный капитал в правой части баланса, сразу под разделом обязательств. Акционерный капитал, также известный как чистая стоимость компании, показывает стоимость вашего бизнеса в случае его ликвидации или закрытия.

Акционерный капитал, также известный как чистая стоимость компании, показывает стоимость вашего бизнеса в случае его ликвидации или закрытия.

Включает два типа инвестиций: капитал, внесенный инвесторами/владельцами, и доходы или убытки, накопленные в бизнесе. Наиболее распространенными счетами, перечисленными в разделе акционерного капитала, являются обыкновенные акции, привилегированные акции, казначейские акции и нераспределенная прибыль.

Обыкновенные и привилегированные акции — это акции, выпущенные компанией. Обыкновенные акции дают право голоса владельцам, но в случае закрытия компании обыкновенные акции выплачиваются только после привилегированных акций.

Казначейские акции относятся к акциям, выкупленным у инвесторов для защиты фирмы от враждебного поглощения.

Нераспределенная прибыль включает прибыль, реинвестированную в бизнес. Он рассчитывается путем добавления чистой прибыли к нераспределенной прибыли за предыдущий период и вычета суммы, выплаченной инвесторам, как доли прибыли.

Перечислите значения каждого компонента акционерного капитала из счета пробного баланса и сложите их для расчета общей суммы обязательств владельцев. Затем рассчитайте общие обязательства и собственный капитал путем сложения итоговой суммы, полученной на шагах 4 и 6.

Как только это будет сделано, у вас будет готовый баланс. Убедитесь, что баланс на левой стороне совпадает с балансом на правой. Если нет, проверьте свои значения еще раз.

Иллюстрация балансового отчета, в котором общие активы соответствуют общим обязательствам и собственному капиталу

Подготовили балансовый отчет для вашего бизнеса? Узнайте, как анализировать цифры в своем балансе, чтобы получить полезную информацию о своем финансовом состоянии.

Инструменты и советы для точного составления баланса

Достоверность баланса напрямую связана с информацией, которая используется при его подготовке. Как и большинство ваших бухгалтерских задач, программное обеспечение для бухгалтерского учета может обновить ведение документации и выполнять большую часть работы, уменьшая количество ошибок.