Содержание

Бухгалтерское гнездо | Формат баланса

Формат баланса — это формат, используемый для представления активов, капитала и обязательств организации. Формат баланса может быть классифицирован по разным категориям в зависимости от используемых критериев. Используемые критерии являются субъективными в том смысле, что они могут быть разработаны для достижения конкретной цели или могут быть ортодоксальным способом представления активов и пассивов бизнеса. Каждый используемый формат имеет свои преимущества и недостатки.

a) Классификация баланса по критериям представления статьи баланса

В чем разница между т…

Включите JavaScript

В чем разница между отчетом о прибылях и убытках и балансом?

В соответствии с этой классификацией бухгалтерский баланс может быть представлен двумя способами;

- Вертикальный формат (формат «T»)

- Горизонтальный формат

Вертикальный формат (формат «Т»)

Вертикальный формат также часто называют форматом Т, поскольку структура финансового отчета выглядит как заглавная буква «Т». То есть формат имеет две стороны, а именно правую и левую стороны. При отражении статей баланса не существует закона, с какой стороны учитывать активы и пассивы. Но в основном все активы записываются слева, будь то внеоборотные активы (также известные как основные средства), нематериальные активы и оборотные активы. Капитал и обязательства записываются в правой части. Затем следует отметить, что реверсивная запись также невозможна, если не происходит смешивания элементов.

То есть формат имеет две стороны, а именно правую и левую стороны. При отражении статей баланса не существует закона, с какой стороны учитывать активы и пассивы. Но в основном все активы записываются слева, будь то внеоборотные активы (также известные как основные средства), нематериальные активы и оборотные активы. Капитал и обязательства записываются в правой части. Затем следует отметить, что реверсивная запись также невозможна, если не происходит смешивания элементов.

Пример 1

Logic co ltd представляет свое финансовое положение на конец каждого года следующим образом;

Это вертикальный формат. Также называется форматом Т

Преимущества вертикального формата

- Простота понимания – это потому, что все статьи баланса сразу указаны в финансовом отчете.

- Подходит для малого бизнеса — формат T особенно подходит, когда бизнес небольшой и в нем не преобладает большое количество транзакций.

- Простота подготовки — тот, у кого есть базовые навыки ведения бухгалтерского учета, может подготовить этот тип баланса, поскольку он самоуправляемый: если активы должны быть записаны в левой части, то остальные статьи будут записаны в правой части

Недостатки вертикального формата

- Несоответствие Международным стандартам финансовой отчетности (МСФО) — ранее Международные стандарты финансовой отчетности (МСФО) разрешали использование формата Т.

Но в последнее время МСФО требуют, чтобы фирма составляла баланс в горизонтальном формате. Это дисквалифицирует формат T

Но в последнее время МСФО требуют, чтобы фирма составляла баланс в горизонтальном формате. Это дисквалифицирует формат T - Неаккомодативный формат. Формат не гибок, чтобы учесть некоторые детали, которые должны быть представлены надлежащим образом. Например, по МСФО бухгалтерский баланс должен составляться в обобщенном виде с указанием примечаний для дальнейшего пояснения. Это не может работать с форматом T.

Но в последнее время МСФО требуют, чтобы фирма составляла баланс в горизонтальном формате. Это дисквалифицирует формат T

Но в последнее время МСФО требуют, чтобы фирма составляла баланс в горизонтальном формате. Это дисквалифицирует формат TГоризонтальный формат

Противоположный вертикальному формату запись статей баланса выполняется горизонтально без сторон. Другими словами, принят формат прозы.

Пример второй

Нормальная кривая co ltd представила вам баланс ниже.

Преимущества

- Выглядит более презентабельно, чем формат Т

- Гибкость для указания деталей, таких как примечания для дальнейших пояснений

- Более подробная информация для презентации может помочь показать компонент оборотного капитала путем организации текущих активов и текущих обязательств определенным образом, который более понятен

Недостатки

- Не подходит для принятия решений руководством, так как не позволяет сравнивать цифры

- Сложность подготовки по сравнению с форматом T, который лучше ориентируется, поскольку при записи нужно сосредоточиться на двух сторонах

- Вероятность ошибок, таких как смешивание элементов, высока, особенно для неопытного бухгалтера или счетовода

b) Классификация бухгалтерского баланса в соответствии с критериями требований к управленческой отчетности

Бухгалтерский баланс является инструментом для принятия решений руководством. Таким образом, его формат играет ключевую роль в выявлении вопросов, на которых должно сосредоточиться правление. Таким образом, формат может быть в двух формах:

Таким образом, его формат играет ключевую роль в выявлении вопросов, на которых должно сосредоточиться правление. Таким образом, формат может быть в двух формах:

i). Формат отдельного баланса

ii). Сравнительный баланс

Формат автономного баланса

Компания Stand Alone co ltd предоставила вам следующую информацию о пробном балансе за два финансовых периода 2019 и 2020 годов следующим образом:

Пример 1

Компания Stand Alone co ltd предоставила вам следующую информацию о пробном балансе за два финансовых периода 2019 и 2020 годов следующим образом:

Год 2019

Требуется

Продемонстрировать финансовое положение на 2019 и 2020 годы по каждому году отдельно (т.е. используя автономный подход)

Решение 900 05

Год 2019

Год 2020

Преимущества

- Простота приготовления, т. е. несложная укладка

- Подходит для небольших организаций

- Недорогая подготовка

- Не требует много времени

- Не требуется эксперт по бухгалтерскому учету

е. несложная укладка

е. несложная укладка

Недостатки

- Не подходит для принятия решений руководством из-за отсутствия элемента сопоставимости

- Не подходит для фирм с большим количеством транзакций, так как не может зафиксировать все детали сразу

Сравнительный баланс

Сравнительный баланс, как следует из названия, подготовлен таким образом, чтобы позволить руководству и даже другим заинтересованным сторонам найти подробную информацию, особенно касающуюся финансовых показателей бизнеса. В результате составляющая сопоставимости включается путем рассмотрения баланса за два последовательных финансовых периода.

Пример второй

Обратитесь к примеру один из вышеупомянутого Standalone co ltd и подготовьте сравнительный баланс

Преимущества

- Подходит для принятия решений руководством. Это потому, что можно сравнить финансовые показатели одного года с предыдущим.

- Подходит для аналитического процесса, такого как анализ коэффициентов, который может предоставить подробную информацию о бизнесе, например о ликвидности.

- МСФО более приемлемо представлять финансовую отчетность

- Подходит для прогнозирования — можно использовать данные за два года для предсказания будущих ожиданий

Это потому, что можно сравнить финансовые показатели одного года с предыдущим.

Это потому, что можно сравнить финансовые показатели одного года с предыдущим.Недостатки

- Сложная презентация, так как содержит много деталей, которые могут сбивать с толку

- Требует много времени, особенно при приготовлении вручную

- Дорогостоящий для квалифицированного бухгалтера должен быть привлечен руководством

- Не подходит для небольших организаций, так как подготовка

является дорогостоящей и технически сложной.

c) Классификация баланса по критериям задействованного капитала

Баланс имеет два аспекта: финансовый аспект, представленный капиталом и обязательствами, и инвестиционный аспект, который представлен активами, используемыми бизнесом. В зависимости от способа финансирования бизнеса формат баланса может быть классифицирован как;

В зависимости от способа финансирования бизнеса формат баланса может быть классифицирован как;

и). Формат баланса валового капитала

ii). Формат баланса чистых активов

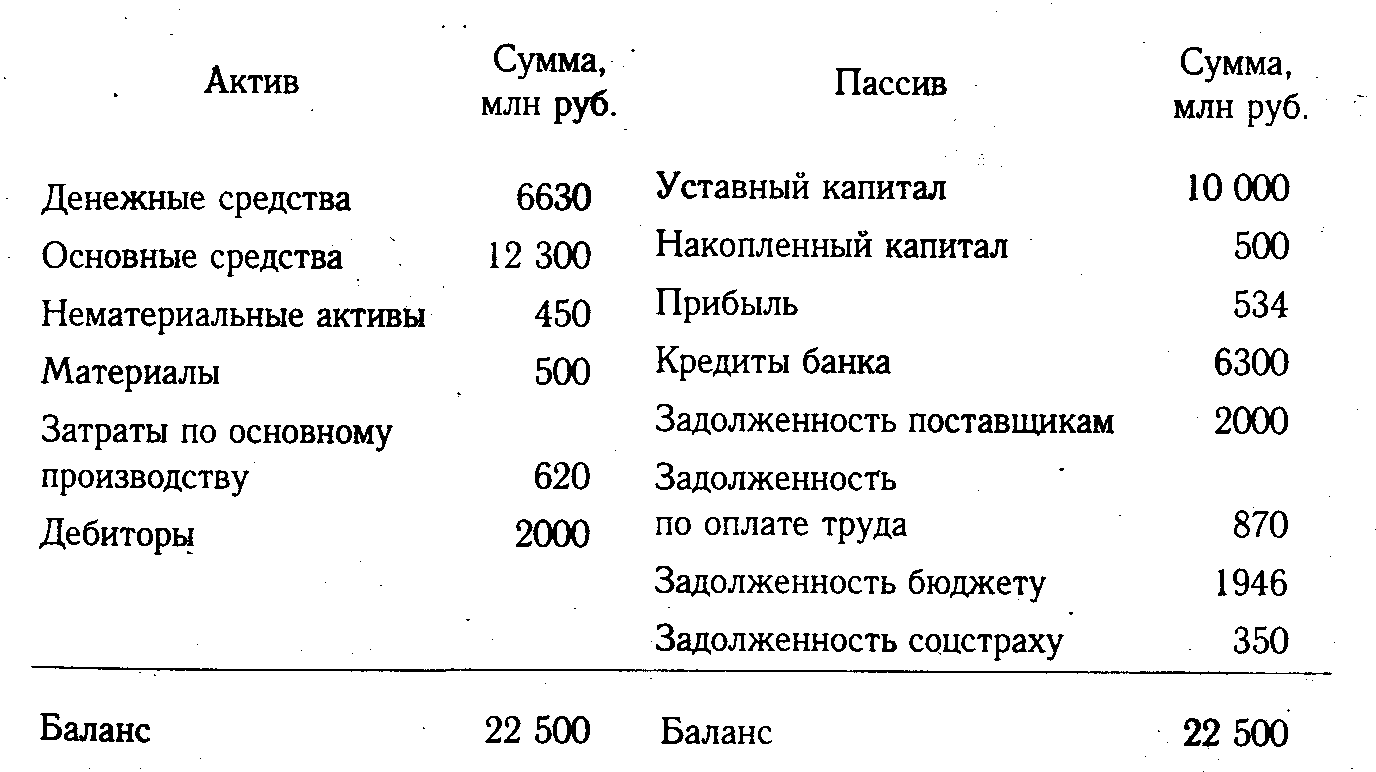

Формат баланса валового капитала

Как следует из названия, в случае формата баланса валового капитала баланс составляется таким образом, что общий собственный капитал и общая сумма обязательств, используемых в финансировании активов, объединяются (брутто).

Пример один

Young Tuck co ltd представила вам следующий балансовый отчет. Основываясь на критериях используемого капитала, какова природа баланса?

Ответ-Гросс Капитал Баланс капитала и валовой капитал составил $ 78 624

Преимущества

- Это показывает общие долги, которые бизнес сразу же сразу же сразу

- Он сравнивает общие источники финансирования, используемые для финансирования всех активов

Недостатки

- Владельцы бизнеса обычно не предпочитают его, поскольку он не может напрямую продемонстрировать богатство владельцев

- Трудность интерпретации, особенно если человек не обладает навыками ведения бухгалтерского учета

Формат баланса чистых активов

Баланс чистых активов предназначен для отображения чистого капитала, полученного от вклада владельца в финансовые активы. Предположим, что бизнес закрывается, какие могут быть претензии владельца?

Предположим, что бизнес закрывается, какие могут быть претензии владельца?

Второй пример

Из приведенного выше примера компании Young Tuck co. ltd, преобразовать баланс валового капитала в баланс чистых активов

Решение

Преимущества

- Уместно, когда нужно представить претензию фактических владельцев в случае закрытия предприятия

- Предпочтительнее согласно МСФО. Фактически в бухгалтерском учете, когда мы говорим об используемом капитале, мы имеем в виду метод чистых активов или формат

- Он различает два источника финансирования, поэтому можно оценить, является ли фирма высоко ориентированной или нет

.

Недостатки

- Длительность подготовки

- Нелегко интерпретировать

- Дорого, потому что требует хороших навыков в области бухгалтерского учета, поэтому руководству необходимо нанять гуру бухгалтерского учета для подготовки такого отчета.

Дополнительную информацию о балансе см. в следующих статьях:

- Введение в баланс

- Отчет о финансовом положении

Об авторе — Д-р Джеффри Мбува (доктор философии в области финансов) преподает финансы и бухгалтерский учет в Университете Кениата, Кения. Он энтузиаст преподавания и создания учебных пособий по бухгалтерскому учету и исследованиям для своих читателей.

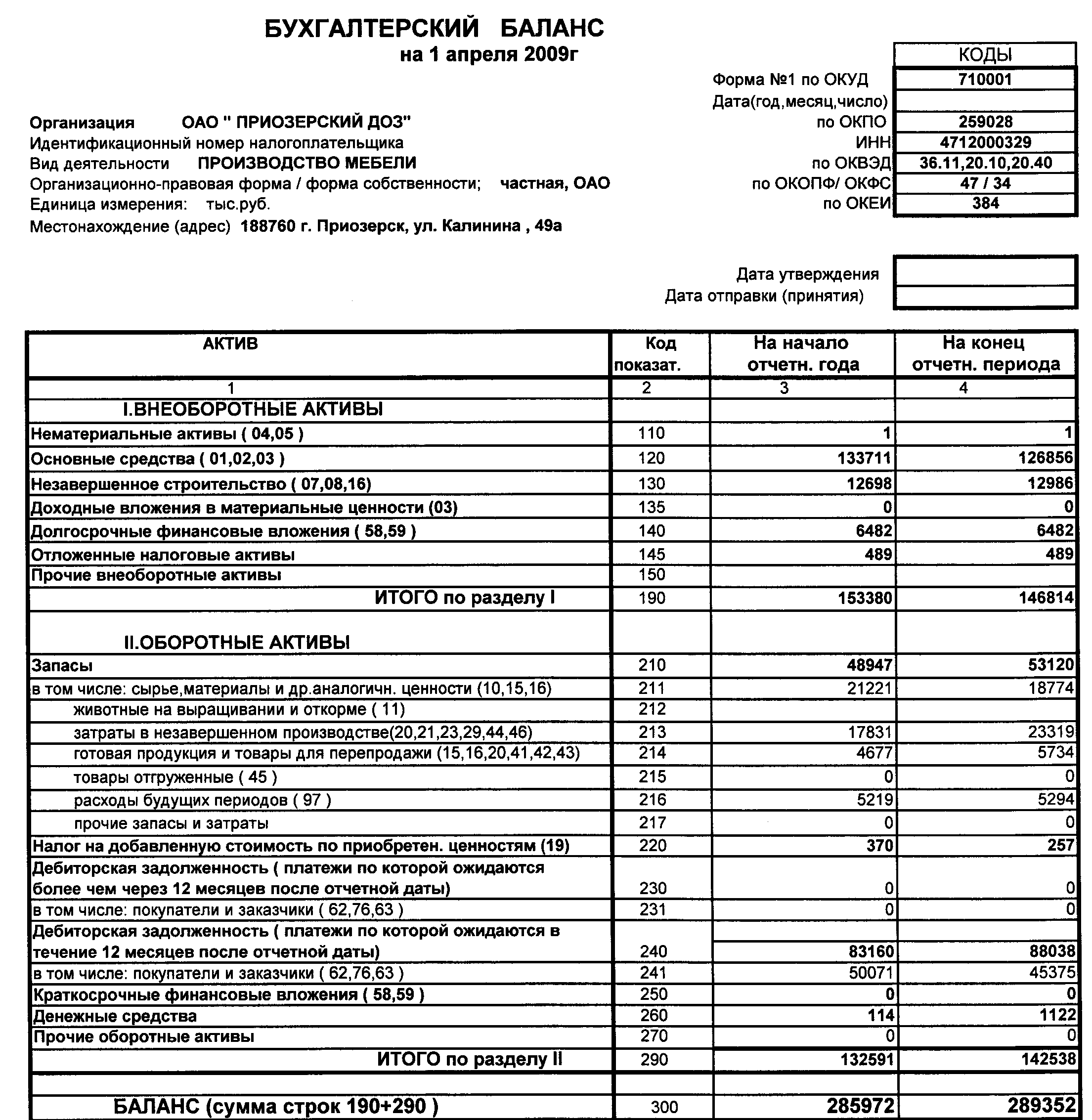

Как читать баланс (с примерами)

Чтобы понять финансовое положение компании, важно понимать ее финансовые отчеты. Есть три основных финансовых отчета, которые вам необходимо уметь интерпретировать: отчет о прибылях и убытках, отчет о движении денежных средств и баланс. Хотя все три содержат важную информацию, балансовый отчет обеспечивает сбалансированное представление об активах, обязательствах и собственном капитале компании.

В этом руководстве вы узнаете о содержании и целях баланса, а также о том, чем он отличается от отчетов о прибылях и убытках и движении денежных средств. Используя этот бесплатный шаблон баланса в качестве руководства, вы научитесь читать статьи баланса компании. Наконец, вы узнаете об основных методах, используемых для анализа и интерпретации баланса.

Что такое баланс?

Бухгалтерский баланс предоставляет информацию о финансовом положении компании с точки зрения ее активов, обязательств и собственного капитала. В отличие от отчета о движении денежных средств или отчета о прибылях и убытках, которые охватывают определенный период времени, баланс представляет собой положение компании на определенную дату.

Основная цель бухгалтерского баланса — дать сбалансированное представление о том, чем владеет компания, и о том, что она должна. Это позволяет заинтересованным сторонам оценить финансовое положение компании с помощью различных методов анализа. Например, используя информацию, представленную в балансе, вы можете рассчитать несколько финансовых коэффициентов, используемых для оценки ликвидности компании или левериджа компании..jpg)

Уравнение балансового отчета

Составление балансового отчета не является точной наукой, поэтому на его содержание влияет множество факторов, включая различные методы бухгалтерского учета и требования, характерные для отрасли или страны операций. Однако основное уравнение, лежащее в основе баланса, выглядит следующим образом.

активы = обязательства + собственный капитал

Это уравнение показывает ожидаемую взаимосвязь между тремя переменными. Другими словами, стоимость ваших активов должна быть равна сумме ваших обязательств и акционерного капитала.

Образец балансового отчета

Балансовый отчет, показанный ниже, был создан с использованием шаблона балансового отчета Layer.

Как читать балансовый отчет (с примерами) — шаблон многоуровневого балансового отчета

В следующем разделе вы узнаете, как читать все три раздела балансового отчета, включая наиболее распространенные статьи, включенные в каждый раздел.

Что такое отчет о движении денежных средств (и как его подготовить)

Все, что вам нужно знать об отчетах о движении денежных средств, что это такое, как их использовать, как их подготовить и как лучше всего это сделать.

ЧИТАТЬ ДАЛЕЕ

ЧИТАТЬ ДАЛЕЕ

Как читать баланс?

Балансовый отчет дает обзор финансового положения компании на определенную дату, показывая, чем владеет компания и что она должна. Информация структурирована по трем разделам — активы, обязательства и собственный капитал — где стоимость активов должна равняться сумме обязательств и собственного капитала.

Разделы активов и пассивов дополнительно подразделяются в зависимости от их статуса: текущие (краткосрочные) и фиксированные (долгосрочные). Ниже приведены пояснения к позициям, которые чаще всего включаются в каждый из трех основных разделов.

Понимание активов

В балансе активы подразделяются на два основных типа. Во-первых, это «оборотные активы», также известные как краткосрочные активы, которые могут быть конвертированы в наличные деньги в течение года.

Во-первых, это «оборотные активы», также известные как краткосрочные активы, которые могут быть конвертированы в наличные деньги в течение года.

Текущие активы

В этот раздел включены наиболее ликвидные активы компании: те, которые можно быстро превратить в наличные деньги. Ниже приведены три из них, которые вы найдете в большинстве балансовых отчетов.

- Денежные средства относится к твердой валюте, полученным чекам и содержимому банковских счетов компании.

- Дебиторская задолженность представляет собой сумму, которую клиенты должны вам. Другими словами, это относится к выставленным вами счетам, которые будут оплачены в течение года.

- Инвентарь также считается оборотным активом, но он не такой ликвидный. В зависимости от обстоятельств, продажа может занять некоторое время и по более низкой цене.

Как читать баланс (с примерами) — Текущие активы

Долгосрочные активы

Активы, которые не могут быть быстро конвертированы в денежные средства, известны как долгосрочные или внеоборотные активы. Затем они подразделяются на материальные и нематериальные активы.

Затем они подразделяются на материальные и нематериальные активы.

- Материальные активы включают имущество, оборудование и землю.

- Нематериальные активы включают патенты, авторские права и деловую репутацию.

Как читать баланс (с примерами) — Основные средства

Понимание обязательств

В разделе пассивов вы найдете финансовые обязательства компании перед третьими сторонами. Как и активы, они делятся на текущие и долгосрочные обязательства.

Текущие обязательства

Обязательства, которые должны быть погашены в течение года, называются текущими обязательствами. Они будут зависеть от бизнес-модели и размера операции, но перечисленные ниже являются общими для многих предприятий.

- Кредиторская задолженность включает деньги, которые вы должны, как правило, поставщикам или подрядчикам, и должны быть выплачены в течение года.

- Краткосрочный кредит Задолженность относится к небольшим кредитам или авансам наличными, которые должны быть погашены в течение года.

- Задолженность по кредитной карте включает всю задолженность по кредитным картам компании.

- Процентные платежи по кредитам, которые необходимо выплатить в течение года, даже если кредит является долгосрочным.

- Задолженность по налогам по существующей задолженности.

- Задолженность по заработной плате работникам.

Как читать балансовый отчет (с примерами) — Обязательства

Долгосрочные обязательства

В отличие от краткосрочных обязательств, долгосрочные обязательства, такие как долгосрочные кредиты, отложенные налоги или пенсионные обязательства, не нужно погашать в течение года.

Шаблон балансового отчета

Определите результаты деятельности вашей компании и сравните ежегодные изменения текущих активов, долгосрочных активов, текущих обязательств, долгосрочных обязательств и собственного капитала

СКАЧАТЬ БЕСПЛАТНО

Понимание собственного капитала

Этот раздел называется собственным капиталом или акционерным капиталом, в зависимости от структуры собственности компании и от того, торгуется ли она на бирже. Хотя содержание будет зависеть от различных факторов, пункты, перечисленные ниже, являются общими для многих предприятий

Хотя содержание будет зависеть от различных факторов, пункты, перечисленные ниже, являются общими для многих предприятий

- Первоначальный капитал , вложенный в бизнес.

- Нераспределенная прибыль относится к любой чистой прибыли, которая реинвестируется в компанию вместо выплаты дивидендов.

- Частные или публичные акции , выпущенные компанией. Их можно далее классифицировать как обыкновенные или привилегированные акции.

Как читать балансовый отчет (с примерами) — Капитал

Анализ и интерпретация балансового отчета

Как вы видели, балансовый отчет содержит много полезной информации о финансовом положении компании. Теперь, когда вы знаете, как его читать, вы можете с первого взгляда получить быструю картину. Однако существует несколько методов анализа, которые можно использовать для получения максимальной отдачи от информации в балансовом отчете.

Помимо горизонтального и вертикального анализа баланса, на основе данных баланса можно рассчитать многочисленные финансовые коэффициенты, в том числе связанные с ликвидностью компании или использованием кредитного плеча. Используя Google Таблицы или Excel вместе с Layer, вы можете синхронизировать данные из своих финансовых отчетов, чтобы автоматизировать расчет нескольких показателей, включая все виды финансовых коэффициентов. Это сэкономит ваше время и силы, которые можно использовать для анализа результатов и работы над финансовой стратегией.

Используя Google Таблицы или Excel вместе с Layer, вы можете синхронизировать данные из своих финансовых отчетов, чтобы автоматизировать расчет нескольких показателей, включая все виды финансовых коэффициентов. Это сэкономит ваше время и силы, которые можно использовать для анализа результатов и работы над финансовой стратегией.

Заключение

Как видите, умение читать и интерпретировать баланс компании — очень полезный навык. Настоящий финансовый отчет дает сбалансированное представление о финансовом положении компании с точки зрения ее активов по сравнению с ее обязательствами и собственным капиталом. Кроме того, вы можете использовать предоставленные данные для получения дополнительной информации в виде финансовых коэффициентов.

Теперь вы знаете структуру и содержание баланса, в том числе наиболее распространенные статьи по каждому разделу. Вы также знаете о различных методах, которые можно использовать для анализа баланса и получения дополнительной информации о финансах компании.