Содержание

Алла Виткалова — Как составить бухгалтерский баланс читать онлайн

12 3 4 5 6 7 …42

Алла Петровна Виткалова, Дина Петровна Миллер

Как составить бухгалтерский баланс

ВВЕДЕНИЕ

Процесс управления и его информационное обеспечение подразумевает наличие статистической и бухгалтерской отчетности, внеучетные сведения, оперативные данные. Степень использования информационных ресурсов в управлении различна: однако общей тенденцией является (до сих пор) достаточно слабое применение данных бухгалтерской отчетности при выработке управленческих решений.

Основная форма бухгалтерской отчетности это бухгалтерский баланс. Наглядное представление о финансовом положении дают все графы и строки по состоянию на определенный период. Баланс также отражает экономическое положение предприятия и дает прогноз на будующее.

В условиях рыночной экономики бухгалтерский баланс – не просто главная форма финансовой отчетности, но и источник многоаспектной информации. Не случайно крупные зарубежные компании, публикуя финансовую отчетность, придают ей рекламный характер: структура публикуемых отчетов строится таким образом, чтобы заинтересовать читателя, обратить его внимание, прежде всего на наиболее привлекательные стороны деятельности компании. В соответствии с этим существенно расширяется круг пользователей бухгалтерской отчетности: к числу их относятся не только руководители, управляющие, акционеры, налоговые инспекторы, финансовые и банковские служащие, но и разного рода инвесторы, выгодные партнеры по бизнесу.

Не случайно крупные зарубежные компании, публикуя финансовую отчетность, придают ей рекламный характер: структура публикуемых отчетов строится таким образом, чтобы заинтересовать читателя, обратить его внимание, прежде всего на наиболее привлекательные стороны деятельности компании. В соответствии с этим существенно расширяется круг пользователей бухгалтерской отчетности: к числу их относятся не только руководители, управляющие, акционеры, налоговые инспекторы, финансовые и банковские служащие, но и разного рода инвесторы, выгодные партнеры по бизнесу.

Существующая бухгалтерская отчетность трудна для восприятия даже специалисту, владеющему техникой учета, которому не всегда удается уловить взаимосвязи отчетных форм, экономический смысл отдельных статей баланса.

Особенно трудно приходится бухгалтерским работникам сейчас, когда многие понятия, несмотря на прежнюю терминологию, обретают новый смысл, требуют иного подхода к обычным процедурам учета. Бывшая жесткая регламентация процедур учета, показателей учетных форм, уступает место самостоятельности, требующей инициативы, которая опирается на знание практического опыта стран с рыночной экономикой.

Особенностью составления бухгалтерской отчетности является отказ от ее типовых форм. Российским организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности на основе предложенных Минфином России образцов при соблюдении общих требований к отчетной информации, изложенных в положениях (стандартах) по ведению бухгалтерского учета.

Состав отчетности российских организаций приближен к соответствующим требованиям МСФО (Международные стандарты финансовой отчетности). К настоящему времени подготовлено более 40 международных стандартов финансовой отчетности, рекомендации которых в той или иной степени следует учитывать.

Кроме бухгалтеров-специалистов все, кто, так или иначе вовлечен в деловую жизнь: менеджеры, собственники, инвесторы, банкиры, юристы, оперируют терминами и понятиями бухгалтерского учета. Но не всегда они в эти понятия вкладывают настоящий смысл.

Часто под словом «бухгалтерия» подразумевается, главным образом, ведение бухгалтерских записей. Однако современный бухгалтерский учет выходит далеко за рамки простой регистрации. Предмет бухгалтерского учета не сами записи, а то, для чего они предназначены – это их анализ и интерпретация, установление зависимости между финансовыми результатами и теми действиями, которые привели к таким результатам, это поиски альтернативных путей ведения дела и помощь руководству в выборе лучшего варианта действий. Собственников и руководителей организации интересуют (волнуют) два главных вопроса:

Однако современный бухгалтерский учет выходит далеко за рамки простой регистрации. Предмет бухгалтерского учета не сами записи, а то, для чего они предназначены – это их анализ и интерпретация, установление зависимости между финансовыми результатами и теми действиями, которые привели к таким результатам, это поиски альтернативных путей ведения дела и помощь руководству в выборе лучшего варианта действий. Собственников и руководителей организации интересуют (волнуют) два главных вопроса:

♦ будет ли данный бизнес давать прибыль;

♦ в состоянии ли организация выполнить взятые обязательства и не приведет ли такое выполнение к закрытию дела в связи с недостатком ресурсов.

Возможность получить ответы на эти вопросы дает изучение бухгалтерской отчетности организации, анализ ее главной формы – бухгалтерского баланса. И это должно быть каждодневной заботой не столько работников бухгалтерских служб, сколько руководителей, управляющих, менеджеров среднего звена.

Нынешние руководители «Jeneral Motors”, «Pepsi Co”, крупных и крупнейших автомобильных компаний в прошлом являлись бухгалтерами финансистами. Опыт учетной работы сыграл ключевую роль в их карьере, так как благодаря учету, который пронизывает все службы предприятия, они были тесно связаны с оперативным планированием и контролем, с затратами и финансовыми результатами.

Опыт учетной работы сыграл ключевую роль в их карьере, так как благодаря учету, который пронизывает все службы предприятия, они были тесно связаны с оперативным планированием и контролем, с затратами и финансовыми результатами.

В практическом пособии, которое, прежде всего, предназначено российским руководителям, собственникам, открывающим свой бизнес, делается попытка изменить отношение российских пользователей к деловой информации, в частности, к бухгалтерскому балансу, которому должна отводиться не только роль главного документа бухгалтерской (финансовой отчетности), но (и это прежде всего) способу балансового обобщения, из которого по сути дела и формируется отчетный баланс.

Вопросы балансового обобщения рассматриваются в учебном курсе «Теория бухгалтерского учета» в экономических и коммерческих вузах, в нем основное внимание уделяется предмету и методу бухгалтерского учета, а элементы метода рассматриваются в статике, обособленно друг от друга. Отчетный же баланс изучается в составе завершающих учетных дисциплин. Таким образом, уже в ходе обучения у специалиста закладывается разрыв между взаимосвязанными понятиями: баланс как метод бухгалтерского учета и баланс как форма отчетности.

Таким образом, уже в ходе обучения у специалиста закладывается разрыв между взаимосвязанными понятиями: баланс как метод бухгалтерского учета и баланс как форма отчетности.

Между тем динамика учетной процедуры составления бухгалтерского баланса начинается со сбалансированности и балансового обобщения. Тогда только складывается целостное восприятие бухгалтерского учета, как информационной модели экономического субъекта, его производственно-хозяйственной и финансовой деятельности.

ГЛАВА 1. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ

1.1. Бухгалтерская отчетность в системе учетной информации: ее состав, качественные характеристики и задачи

Информационная система обеспечения управления финансово-хозяйственной деятельности организации – это совокупность взаимосвязанных данных, всесторонне характеризующих деятельность организации. Она представляет собой рационально организованный и соответствующим образом регулируемый, информационный поток, обслуживающий систему управления.

Информационный поток образуется за счет внешних и внутренних источников информации и формирует систему показателей объединяющихся в следующие основные группы:

Читать дальше

12 3 4 5 6 7 …42

Алла Виткалова ★ Как составить бухгалтерский баланс читать книгу онлайн бесплатно

Здесь есть возможность читать онлайн «Алла Виткалова: Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги, а после прочтения отрывка купить полную версию. В некоторых случаях присутствует краткое содержание. категория: accounting / на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале. Библиотека «Либ Кат» — LibCat.ru создана для любителей полистать хорошую книжку и предлагает широкий выбор жанров:

любовные романы фантастика и фэнтези приключения детективы и триллеры эротика документальные научные юмористические анекдоты о бизнесе проза детские сказки о религиии новинки православные старинные про компьютеры программирование на английском домоводство поэзия

Выбрав категорию по душе Вы сможете найти действительно стоящие книги и насладиться погружением в мир воображения, прочувствовать переживания героев или узнать для себя что-то новое, совершить внутреннее открытие. Подробная информация для ознакомления по текущему запросу представлена ниже:

Подробная информация для ознакомления по текущему запросу представлена ниже:

- Описание

- Другие книги автора

- Правообладателям

- Похожие книги

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности. На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного). Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др. Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Алла Виткалова: другие книги автора

Кто написал Как составить бухгалтерский баланс? Узнайте фамилию, как зовут автора книги и список всех его произведений по сериям.

Уважаемые правообладатели!

Эта книга опубликована на нашем сайте на правах партнёрской программы ЛитРес (litres.ru) и содержит только ознакомительный отрывок. Если Вы против её размещения, пожалуйста, направьте Вашу жалобу на [email protected] или заполните форму обратной связи.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Шрифт:

↓

↑

GeorgiaGeorgiaTahomaArialVerdanaSymbol

Интервал:

↓

↑

Закладка:

Сделать

1234567…62

Алла Петровна Виткалова, Дина Петровна Миллер

Как составить бухгалтерский баланс

ВВЕДЕНИЕ

Процесс управления и его информационное обеспечение подразумевает наличие статистической и бухгалтерской отчетности, внеучетные сведения, оперативные данные. Степень использования информационных ресурсов в управлении различна: однако общей тенденцией является (до сих пор) достаточно слабое применение данных бухгалтерской отчетности при выработке управленческих решений.

Основная форма бухгалтерской отчетности это бухгалтерский баланс. Наглядное представление о финансовом положении дают все графы и строки по состоянию на определенный период. Баланс также отражает экономическое положение предприятия и дает прогноз на будующее.

В условиях рыночной экономики бухгалтерский баланс – не просто главная форма финансовой отчетности, но и источник многоаспектной информации. Не случайно крупные зарубежные компании, публикуя финансовую отчетность, придают ей рекламный характер: структура публикуемых отчетов строится таким образом, чтобы заинтересовать читателя, обратить его внимание, прежде всего на наиболее привлекательные стороны деятельности компании. В соответствии с этим существенно расширяется круг пользователей бухгалтерской отчетности: к числу их относятся не только руководители, управляющие, акционеры, налоговые инспекторы, финансовые и банковские служащие, но и разного рода инвесторы, выгодные партнеры по бизнесу.

Существующая бухгалтерская отчетность трудна для восприятия даже специалисту, владеющему техникой учета, которому не всегда удается уловить взаимосвязи отчетных форм, экономический смысл отдельных статей баланса.

Особенно трудно приходится бухгалтерским работникам сейчас, когда многие понятия, несмотря на прежнюю терминологию, обретают новый смысл, требуют иного подхода к обычным процедурам учета. Бывшая жесткая регламентация процедур учета, показателей учетных форм, уступает место самостоятельности, требующей инициативы, которая опирается на знание практического опыта стран с рыночной экономикой.

Бывшая жесткая регламентация процедур учета, показателей учетных форм, уступает место самостоятельности, требующей инициативы, которая опирается на знание практического опыта стран с рыночной экономикой.

Особенностью составления бухгалтерской отчетности является отказ от ее типовых форм. Российским организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности на основе предложенных Минфином России образцов при соблюдении общих требований к отчетной информации, изложенных в положениях (стандартах) по ведению бухгалтерского учета.

Состав отчетности российских организаций приближен к соответствующим требованиям МСФО (Международные стандарты финансовой отчетности). К настоящему времени подготовлено более 40 международных стандартов финансовой отчетности, рекомендации которых в той или иной степени следует учитывать.

Кроме бухгалтеров-специалистов все, кто, так или иначе вовлечен в деловую жизнь: менеджеры, собственники, инвесторы, банкиры, юристы, оперируют терминами и понятиями бухгалтерского учета. Но не всегда они в эти понятия вкладывают настоящий смысл.

Но не всегда они в эти понятия вкладывают настоящий смысл.

Часто под словом «бухгалтерия» подразумевается, главным образом, ведение бухгалтерских записей. Однако современный бухгалтерский учет выходит далеко за рамки простой регистрации. Предмет бухгалтерского учета не сами записи, а то, для чего они предназначены – это их анализ и интерпретация, установление зависимости между финансовыми результатами и теми действиями, которые привели к таким результатам, это поиски альтернативных путей ведения дела и помощь руководству в выборе лучшего варианта действий. Собственников и руководителей организации интересуют (волнуют) два главных вопроса:

♦ будет ли данный бизнес давать прибыль;

♦ в состоянии ли организация выполнить взятые обязательства и не приведет ли такое выполнение к закрытию дела в связи с недостатком ресурсов.

Возможность получить ответы на эти вопросы дает изучение бухгалтерской отчетности организации, анализ ее главной формы – бухгалтерского баланса. И это должно быть каждодневной заботой не столько работников бухгалтерских служб, сколько руководителей, управляющих, менеджеров среднего звена.

И это должно быть каждодневной заботой не столько работников бухгалтерских служб, сколько руководителей, управляющих, менеджеров среднего звена.

Нынешние руководители «Jeneral Motors”, «Pepsi Co”, крупных и крупнейших автомобильных компаний в прошлом являлись бухгалтерами финансистами. Опыт учетной работы сыграл ключевую роль в их карьере, так как благодаря учету, который пронизывает все службы предприятия, они были тесно связаны с оперативным планированием и контролем, с затратами и финансовыми результатами.

Читать дальше

1234567…62

Шрифт:

↓

↑

GeorgiaGeorgiaTahomaArialVerdanaSymbol

Интервал:

↓

↑

Закладка:

Сделать

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё не прочитанные произведения.

Ольга Соснаускене

Екатерина Шредер

Алла Виткалова

Светлана Бычкова

Владимир Бочаров

Коллектив авторов

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.

Должна ли организация составлять бухгалтерский баланс?

Должна ли организация составлять бухгалтерский баланс?

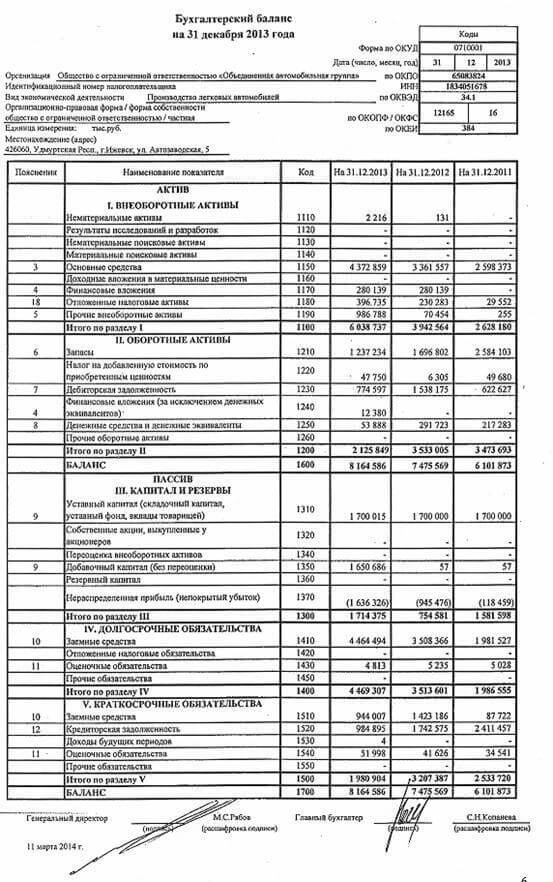

Все организации, ведущие бухгалтерский учет (в том числе с упрощенным учетом), обязаны составлять бухгалтерский баланс.

Бухгалтерский баланс — основная и важнейшая форма годовой и промежуточной бухгалтерской отчетности (ч. 1, 3 ст. 14, ч. 1 ст. 30 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), пп. «а» п. 30 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н, п. п. 5, 49 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина России от 06.07.1999 N 43н (далее — ПБУ 4/99)).

Бухгалтерский баланс организации характеризует ее финансовое положение по состоянию на отчетную дату (п. 18 ПБУ 4/99). Он служит источником данных для проведения экономического анализа деятельности организации.

Лица, обязанные составлять бухгалтерский баланс

Составлять бухгалтерский баланс обязаны все организации (в том числе ведущие упрощенный учет), которые обязаны вести бухгалтерский учет в соответствии с Законом N 402-ФЗ (ч. 1 ст. 2, ч. 1, 4 ст. 6, ч. 2, 4 ст. 13 Закона N 402-ФЗ).

1 ст. 2, ч. 1, 4 ст. 6, ч. 2, 4 ст. 13 Закона N 402-ФЗ).

Годовой бухгалтерский баланс в составе годовой бухгалтерской отчетности составляется за отчетный год (ч. 3 ст. 13 Закона N 402-ФЗ).

Промежуточный бухгалтерский баланс в составе промежуточной бухгалтерской отчетности составляется за отчетный период менее отчетного года в случаях, когда законодательством РФ, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами организации, решениями собственника организации установлена обязанность ее представления (ч. 4, 5 ст. 13 Закона N 402-ФЗ).

Кто именно в организации составляет бухгалтерский баланс, организация решает самостоятельно. Руководитель организации обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо организации либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в ч. 5 ст. 6 Закона N 402-ФЗ, могут принять ведение бухгалтерского учета на себя (ч. 3 ст. 7 Закона N 402-ФЗ).

Руководитель экономического субъекта, который вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в ч. 5 ст. 6 Закона N 402-ФЗ, могут принять ведение бухгалтерского учета на себя (ч. 3 ст. 7 Закона N 402-ФЗ).

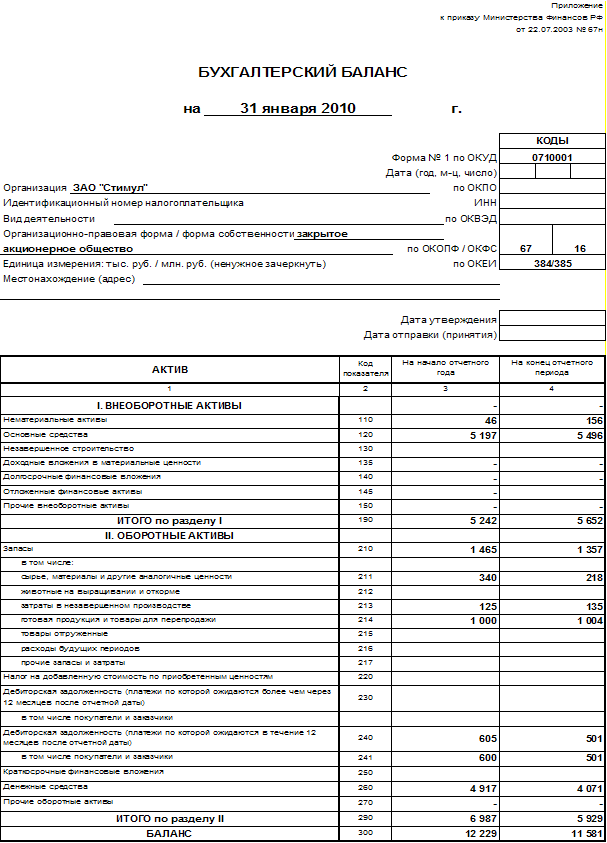

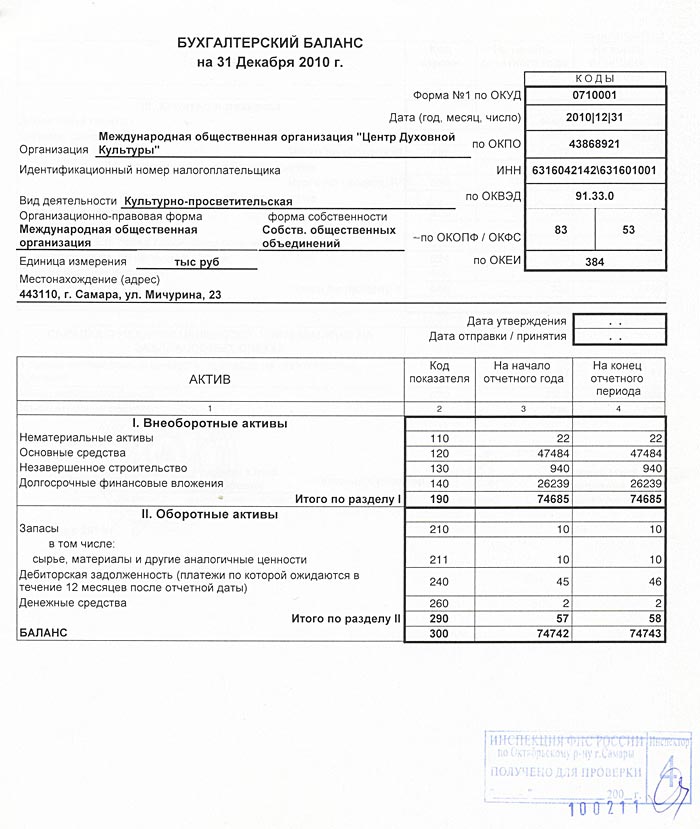

Форма бухгалтерского баланса

Формы бухгалтерского баланса (обычная и упрощенная) для организации, применяющей общий план счетов, утверждены Приказом Минфина России от 02.07.2010 N 66н (далее — Приказ N 66н) (п. п. 1, 6.1 Приказа N 66н, Приложения N N 1, 5 к Приказу N 66н).

Адресаты представления годового бухгалтерского баланса

В целях формирования Государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИРБО) организации (за некоторыми исключениями) должны представлять в налоговый орган по месту своего нахождения бухгалтерский баланс в составе годовой бухгалтерской отчетности. Срок представления в общем случае — не позднее 3 месяцев после окончания отчетного года, то есть не позднее 31 марта года, следующего за отчетным (ч. 1 ст. 14, ч. 3, 4, 5 ст. 18 Закона N 402-ФЗ).

Срок представления в общем случае — не позднее 3 месяцев после окончания отчетного года, то есть не позднее 31 марта года, следующего за отчетным (ч. 1 ст. 14, ч. 3, 4, 5 ст. 18 Закона N 402-ФЗ).

Бухгалтерский баланс в составе годовой бухгалтерской отчетности сдается в налоговый орган в электронном виде по ТКС в форматах, утвержденных Приказом ФНС России от 13.11.2019 N ММВ-7-1/570@ (ч. 5, 8 ст. 18 Закона N 402-ФЗ).

Организация, освобожденная от представления обязательного экземпляра отчетности в целях формирования ГИРБО, обязана представлять бухгалтерский баланс в составе годовой бухгалтерской отчетности в налоговый орган по месту ее нахождения (также за некоторыми исключениями) (пп. 5.1 п. 1 ст. 23 НК РФ). Также в некоторых случаях баланс в составе годовой отчетности представляется в орган государственной статистики по месту государственной регистрации организации. Это касается, в частности, организаций, отчетность которых содержит сведения, отнесенные к гостайне, и организаций в случаях, которые устанавливает Правительство РФ (п. п. 5, 6 ч. 4, ч. 7 ст. 18 Закона N 402-ФЗ). Срок представления — в общем случае не позднее 3 месяцев после окончания отчетного года, то есть не позднее 31 марта года, следующего за отчетным (ч. 5, 7 ст. 18 Закона N 402-ФЗ). Годовая бухгалтерская отчетность указанных организаций не подлежит включению в ГИРБО; пользователи этого ресурса не будут иметь доступ к такой отчетности.

п. 5, 6 ч. 4, ч. 7 ст. 18 Закона N 402-ФЗ). Срок представления — в общем случае не позднее 3 месяцев после окончания отчетного года, то есть не позднее 31 марта года, следующего за отчетным (ч. 5, 7 ст. 18 Закона N 402-ФЗ). Годовая бухгалтерская отчетность указанных организаций не подлежит включению в ГИРБО; пользователи этого ресурса не будут иметь доступ к такой отчетности.

Организации обязаны представить бухгалтерский баланс в составе бухгалтерской отчетности и по другим адресам, предусмотренным законодательством РФ, их учредительными документами, решениями соответствующих органов управления (п. 44 ПБУ 4/99, Информация Минфина России N ПЗ-10/2012). Указанная норма ПБУ 4/99 и Информация Минфина России N ПЗ-10/2012 противоречат ст. 18 Закона N 402-ФЗ в части представления бухгалтерской отчетности в органы статистики, поэтому в этой части они не применяются.

Бухгалтерский баланс в составе промежуточной бухгалтерской отчетности не требуется сдавать ни в налоговые органы, ни в органы статистики. Такая обязанность законодательством не предусмотрена.

Такая обязанность законодательством не предусмотрена.

Содержание, структура, состав показателей бухгалтерского баланса

Формирование показателей бухгалтерского баланса осуществляется в соответствии с нормативными правовыми актами по бухгалтерскому учету и принятой организацией учетной политикой. Бухгалтерский баланс (как и вся бухгалтерская отчетность) должен давать достоверное представление о финансовом положении организации на отчетную дату, необходимое пользователям этой отчетности для принятия экономических решений. Он составляется на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами (ч. 1 ст. 13 Закона N 402-ФЗ).

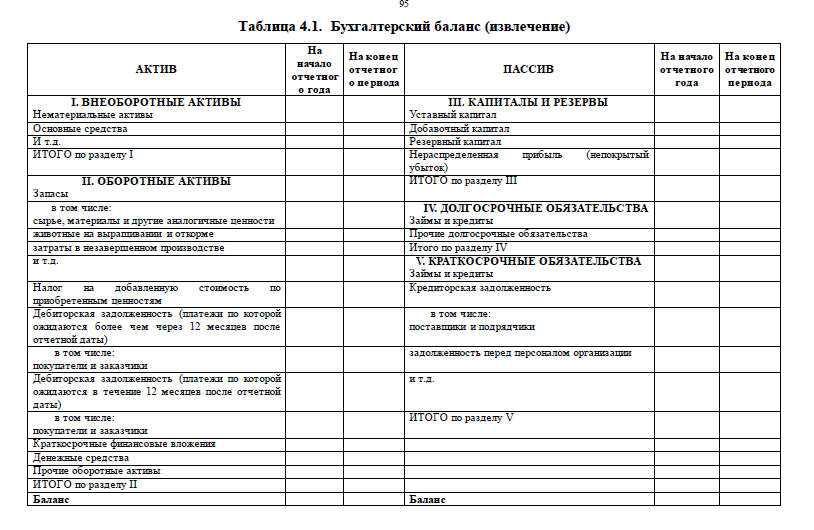

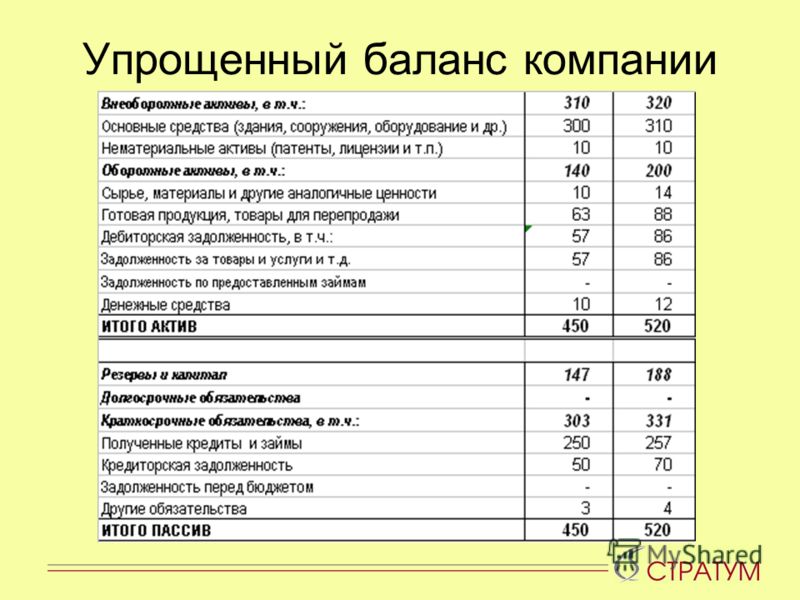

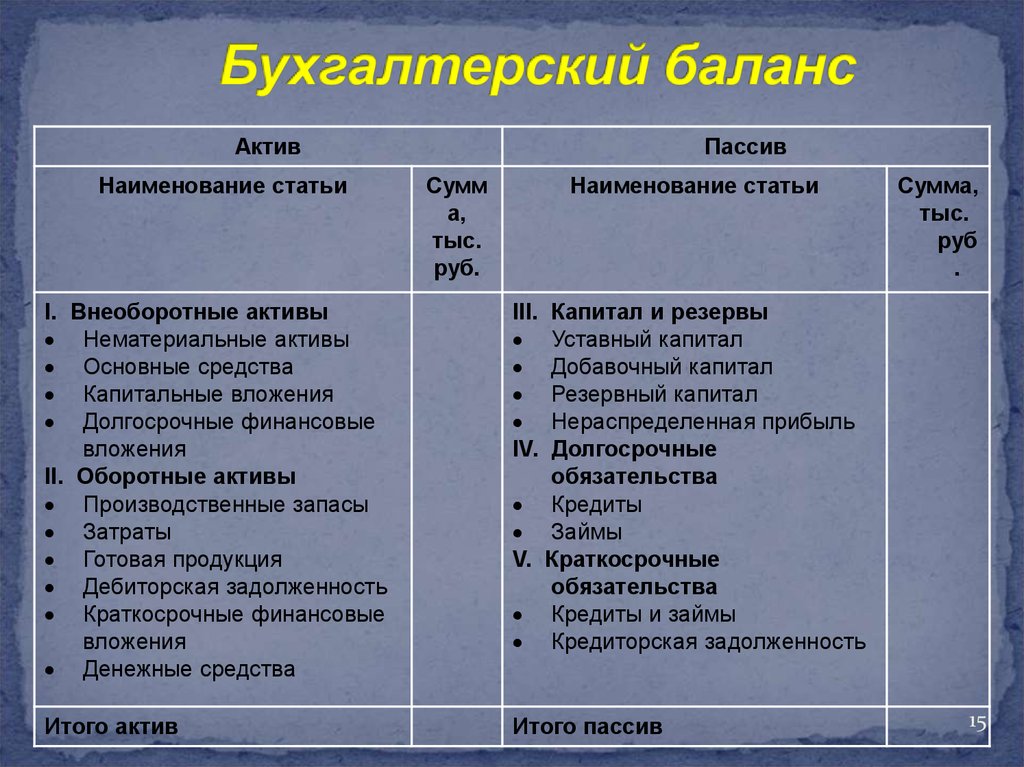

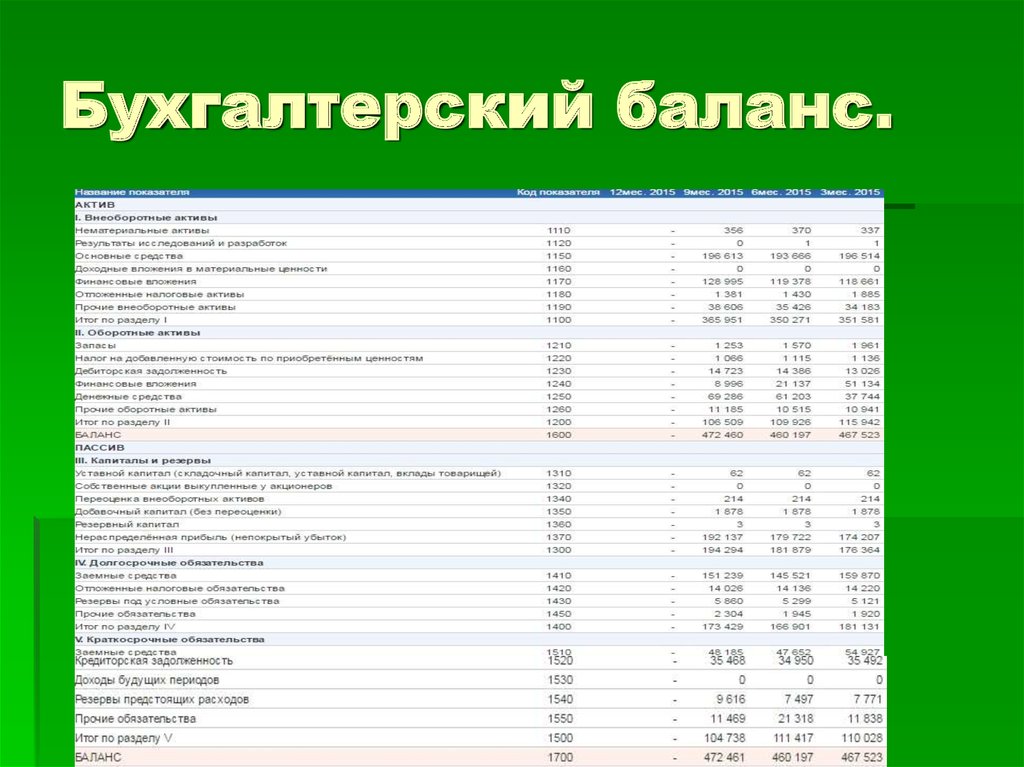

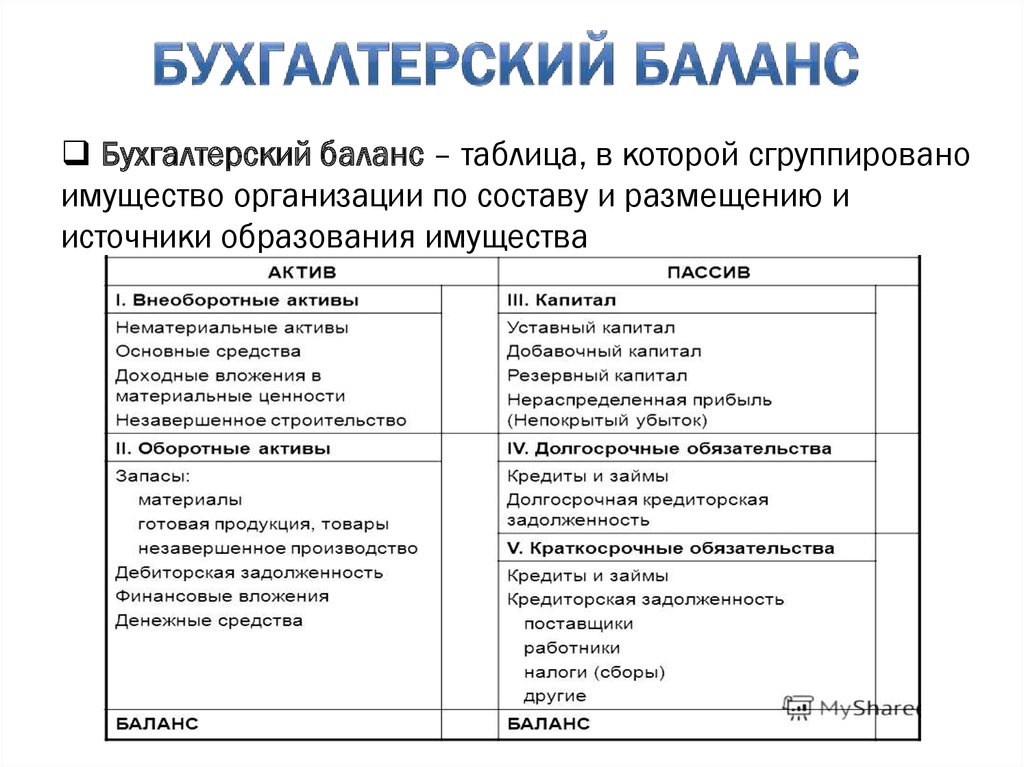

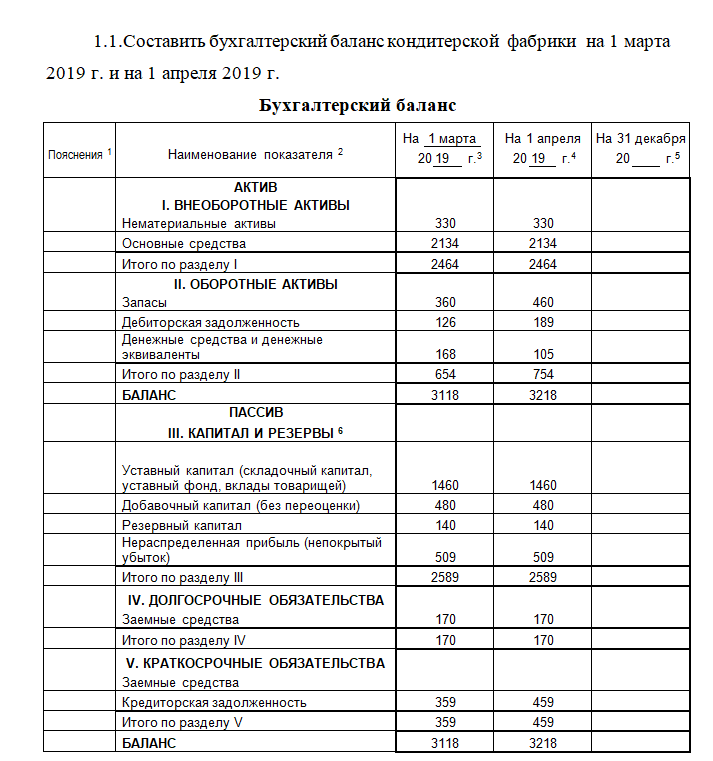

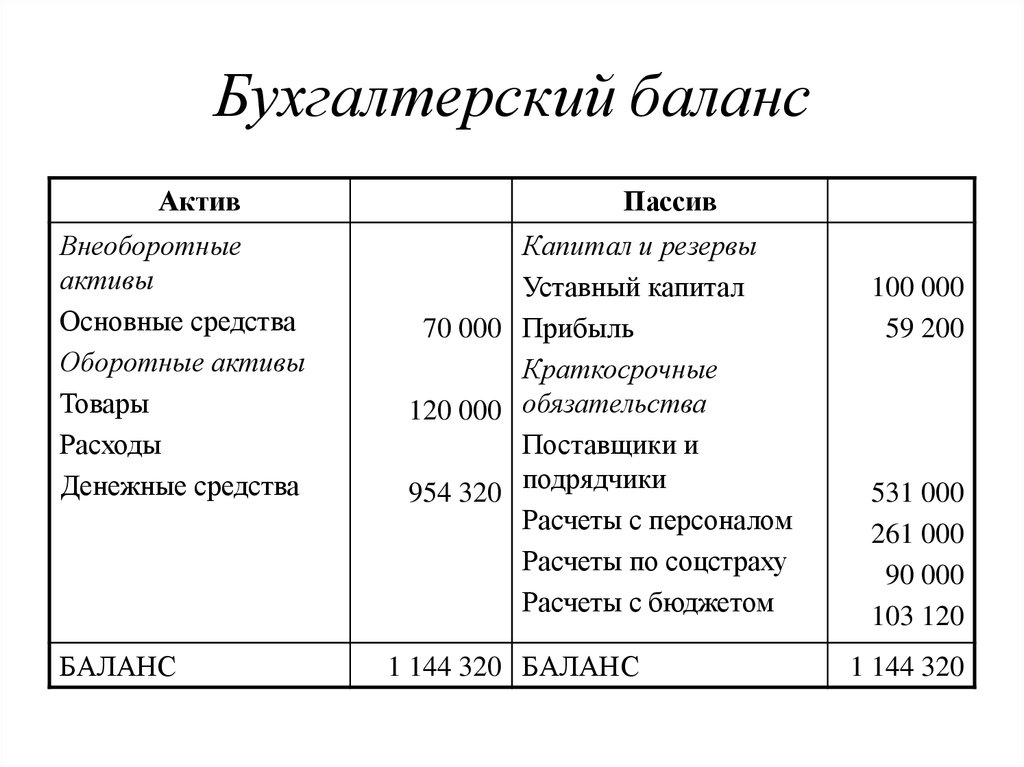

Укрупненно структура бухгалтерского баланса состоит из двух частей — актива и пассива (Приложение N 1 к Приказу N 66н):

Актив Пассив

Раздел I. Внеоборотные активы Раздел III. Капитал и резервы

Раздел II. Оборотные активы Раздел IV. Долгосрочные обязательства

Раздел V. Краткосрочные обязательства

Краткосрочные обязательства

Актив баланса предоставляет информацию об активах организации. Источники формирования активов организации отражаются в пассиве баланса. При этом на каждую из дат, представленных в бухгалтерском балансе, итоговые величины активов и пассивов организации равны между собой, что обеспечивается в том числе действием принципа двойной записи. Итоговая сумма пассивов организации, равно как и активов, именуется валютой баланса.

Каждый раздел актива и пассива бухгалтерского баланса включает в себя соответствующие группы статей.

Активы и обязательства представляются в бухгалтерском балансе с подразделением в зависимости от срока обращения (погашения) (п. 19 ПБУ 4/99, Приложение N 1 к Приказу N 66н, Письмо Минфина России от 01.03.2017 N 07-01-09/11315):

• краткосрочные активы и обязательства, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев;

• долгосрочные активы и обязательства — все остальные активы и обязательства.

Структура бухгалтерского баланса построена таким образом, что активы сгруппированы по степени их ликвидности. То есть насколько быстро актив можно продать и получить за него денежные средства. Наименее ликвидные расположены в начале части «Актив» бухгалтерского баланса, а наиболее ликвидные — в конце. Например, предполагается, что здания, торговые знаки, оборудование достаточно труднее продать, а получение денежных средств по краткосрочной дебиторской задолженности можно ожидать достаточно быстро.

Капитал, резервы и обязательства в пассиве баланса сгруппированы по срочности их погашения и расположены в порядке возрастания такой срочности. Именно поэтому в начале представлен собственный капитал (в том числе уставный капитал и нераспределенная прибыль), а в конце — раздел краткосрочных обязательств, в том числе краткосрочная кредиторская задолженность.

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Например, для основных средств регулирующими величинами являются амортизация и обесценение (п. 35 ПБУ 4/99, Рекомендация Р-118/2020-КпР «Переклассификация дооцененных основных средств в долгосрочные активы к продаже» (Фонд «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ»), утверждена Комитетом по рекомендациям (КпР) 23.07.2020), Письмо Минфина России от 30.01.2006 N 07-05-06/16).

Например, для основных средств регулирующими величинами являются амортизация и обесценение (п. 35 ПБУ 4/99, Рекомендация Р-118/2020-КпР «Переклассификация дооцененных основных средств в долгосрочные активы к продаже» (Фонд «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ»), утверждена Комитетом по рекомендациям (КпР) 23.07.2020), Письмо Минфина России от 30.01.2006 N 07-05-06/16).

Состав показателей бухгалтерского баланса установлен нормами ПБУ 4/99 и Приказом N 66н. При этом организация самостоятельно определяет детализацию показателей по статьям бухгалтерского баланса с учетом их существенности. Решение организацией вопроса, является ли показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть существенность при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов. Если при составлении бухгалтерской отчетности организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения (п. 11 ПБУ 4/99, п. 3 Приказа N 66н, Приложение к Письму Минфина России от 21.01.2019 N 07-04-09/2654, Письма Минфина России от 02.04.2018 N 07-01-10/20769, от 12.01.2006 N 07-05-06/2).

11 ПБУ 4/99, п. 3 Приказа N 66н, Приложение к Письму Минфина России от 21.01.2019 N 07-04-09/2654, Письма Минфина России от 02.04.2018 N 07-01-10/20769, от 12.01.2006 N 07-05-06/2).

В частности, при формировании в бухгалтерском балансе показателей по статьям «Прочие» (общей суммы) недопустимо включать в их состав данные об отдельных активах, обязательствах, хозяйственных операциях, существенные для понимания результатов деятельности организации (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Статьи бухгалтерского баланса, по которым отсутствуют числовые значения, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке) (п. 11 ПБУ 4/99).

«Нулевой» бухгалтерский баланс

Все организации, ведущие бухгалтерский учет, обязаны сдавать бухгалтерский баланс в составе бухгалтерской отчетности. Тот факт, что организация в отчетном периоде фактически не вела свою деятельность, не является основанием для того, чтобы не формировать и не представлять бухгалтерскую отчетность.

Это значит, что даже при отсутствии в отчетном периоде фактов хозяйственной жизни представлять баланс в составе бухгалтерской отчетности все равно нужно.

Но даже в этом случае организации необходимо будет заполнить отдельные показатели баланса. Например, ООО не может быть зарегистрировано без указания в своем уставе сведений о размере уставного капитала общества. А доли в уставном капитале ООО должны быть оплачены в срок, не превышающий 4 месяца с момента государственной регистрации общества (п. 2 ст. 12, п. 1 ст. 16 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», пп. «в» ст. 12 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Поэтому, как минимум, некоторые факты хозяйственной жизни, которые оказывают или способны оказать влияние на финансовое положение организации, должны быть отражены в бухгалтерском балансе (п. 8 ст. 3, ст. 5 Закона N 402-ФЗ). Если в отчетном периоде других фактов хозяйственной жизни не произойдет, то по остальным статьям баланса проставляются прочерки (п. 11 ПБУ 4/99).

11 ПБУ 4/99).

Е.В. Орлова

Начальник отдела аудита

ООО «ПАРТИ»

Как составить бухгалтерский баланс: пошаговое руководство

Время чтения 6 минут

Финансовые отчеты

Основная задача бухгалтерского учета состоит в предоставлении пользователям полезной и точной финансовой информации посредством бухгалтерских отчетов. Данные бухгалтерского учета представляют интерес для широкого круга физических и юридических лиц, связанных с финансовой деятельностью организации. Пользователи отчетной информации могут быть как внутренними, так и внешними.

- Внутренние пользователи Внутренними пользователями будут руководители организации, руководство, специалисты, сотрудники, имеющие доступ к финансовой отчетности и информации. Они используют его для контроля, планирования и управления, а также многих других решений, принимаемых внутри компании.

- Внешние пользователиСписок этих пользователей намного длиннее, их можно разделить на пользователей, которые непосредственно заинтересованы в том, как работает бизнес, и косвенно заинтересованы в нем.

Пользователями, косвенно заинтересованными в деятельности компании, являются налоговые органы, аудиторские и консультационные фирмы, фондовые биржи, оценщики, государственные органы, информационные организации, профсоюзы и т. д.

Пользователями, косвенно заинтересованными в деятельности компании, являются налоговые органы, аудиторские и консультационные фирмы, фондовые биржи, оценщики, государственные органы, информационные организации, профсоюзы и т. д.

Пользователями, косвенно заинтересованными в деятельности компании, являются налоговые органы, аудиторские и консультационные фирмы, фондовые биржи, оценщики, государственные органы, информационные организации, профсоюзы и т. д.

Пользователями, косвенно заинтересованными в деятельности компании, являются налоговые органы, аудиторские и консультационные фирмы, фондовые биржи, оценщики, государственные органы, информационные организации, профсоюзы и т. д.Пользователями, непосредственно заинтересованными в деятельности организации, являются акционеры, которые постоянно следят за прибыльностью организации, изменением собственного капитала, добиваются получения выгоды в виде дивидендов, увеличения рыночной стоимости акций. Инвесторы изучают финансовую отчетность с позиций рентабельности вложения собственных средств в деятельность предприятия. Кредиторы оценивают платежеспособность организации, ее надежность как клиента. Деловые партнеры оценивают финансовое положение бизнеса для дальнейшего сотрудничества и так далее.

Каждый финансовый отчет выполняет свою определенную функцию, но в совокупности они создают систему показателей, формируемых на основе концепции сохранения (поддержания) и приумножения финансового капитала. Основная часть полезной бухгалтерской информации собирается в Бухгалтерском балансе.

Основная часть полезной бухгалтерской информации собирается в Бухгалтерском балансе.

Бухгалтерский баланс является основной формой отчетности и служит, как уже было сказано, основным источником информации для широкого круга пользователей. В то же время этот отчет выполняет не только экономическую, но и юридическую функцию. Балансовый отчет состоит из нескольких категорий, которые мы собираемся обсудить более подробно, когда покажем, как составить балансовый отчет.

Как составить бухгалтерский баланс

Бухгалтерский баланс — это финансовый документ, который дает представление о текущем финансовом положении организации. Он называется балансовым отчетом, потому что он представляет собой равенство — источники средств, которые любой бизнес имеет, равны использованию этих средств для покупки ресурсов для бизнеса.

Нет больше бухгалтерского стресса

Ведение надлежащего финансового учета требует много времени, а небольшие ошибки могут дорого обойтись. BooksTime гарантирует, что ваши цифры на 100 % точны, чтобы вы могли сосредоточиться на развитии своего бизнеса.

BooksTime гарантирует, что ваши цифры на 100 % точны, чтобы вы могли сосредоточиться на развитии своего бизнеса.

Заголовок

Заголовок начинается с названия финансового документа – Бухгалтерский баланс, за которым следует наименование организации, для которой составляется отчет. Наконец, поскольку этот документ можно рассматривать как моментальный снимок финансового состояния на определенную дату, документ будет подготовлен на конкретную дату, а не на период. Ведь на следующий день любой пункт этого отчета может быть другим.

Активы

Первый раздел, который часто представлен в левой колонке отчета, охватывает активы бизнеса. Актив может включать в себя все имущество предприятия, имеющее стоимость. Примеры таких активов включают компьютеры, мебель, транспортные средства, машины, здания, которые принадлежат компании. Также в этот раздел включаются суммы задолженности других юридических лиц. Другими словами, актив – это любой предмет, находящийся в распоряжении предприятия. Этот раздел делится еще на два подраздела.

Этот раздел делится еще на два подраздела.

- ТекущиеПервым разделом активов являются оборотные активы, которые представляют собой сумму денежных средств и других предметов, которые используются предприятием в течение короткого периода времени и постоянно нуждаются в пополнении – это сырье, товарно-материальные запасы, денежные средства, расходы будущих периодов , а так нет.

- Долгосрочные (постоянные) В эту группу входят предметы, которые предприятие использует длительное время для осуществления предпринимательской деятельности. Это здания, патенты, оборудование и так далее.

Все предметы перечислены в том порядке, в котором компания может наиболее легко превратить их в реальные наличные деньги.

Обязательства

Обязательства — это все, что имеет ценность, но в этом случае компания должна это другим сторонам. Как и активы, пассивы перечислены как краткосрочные или долгосрочные статьи. Кредиторская задолженность, начисленные обязательства (проценты к уплате, задолженность по заработной плате и т. д.), авансы клиентов. Они размещаются перед долгосрочными обязательствами.

д.), авансы клиентов. Они размещаются перед долгосрочными обязательствами.

Когда речь идет о долгосрочных обязательствах, вы увидите такие статьи, как банковская задолженность и векселя к оплате, отложенные налоговые обязательства и другие обязательства, которые не будут выполнены в ближайшее время. Как и активы, они перечислены в том порядке, в котором они должны быть оплачены.

Собственный капитал

Затем в разделе собственного капитала показан собственный капитал, который фактически представляет собой разницу между двумя вышеуказанными категориями. Это стоимость всех активов, оставшихся у владельцев после покрытия всех обязательств. Наиболее важной строкой в этом разделе является акционерный капитал.

Несмотря на то, что компании имеют небольшие различия в форматировании и маркировке, эта общая структура является стандартной для всех компаний. Сначала идет раздел активов, за ним следуют обязательства, а в последнюю очередь — собственный капитал. В конце документа компания может добавлять примечания.![]() Например, он может описать свои обязательства и непредвиденные обстоятельства. Первый относится к обязательствам компании выполнить что-то в будущем (например, купить крупную партию сырья). Непредвиденные обстоятельства — это возможные обязательства, которые могут иметь место в связи с неопределенными будущими событиями (текущий судебный процесс).

Например, он может описать свои обязательства и непредвиденные обстоятельства. Первый относится к обязательствам компании выполнить что-то в будущем (например, купить крупную партию сырья). Непредвиденные обстоятельства — это возможные обязательства, которые могут иметь место в связи с неопределенными будущими событиями (текущий судебный процесс).

Как анализировать баланс

Этот отчет выполняет не только информационную функцию и наглядно показывает данные об активах компании и других статьях, но и аналитическую. Давайте рассмотрим основные показатели, на которые нужно обратить внимание для корректного анализа отчета.

Балансовые значения следует просматривать в динамике. Если балансовые значения уменьшились по сравнению с суммами в отчете за предыдущий отчетный период, это свидетельствует об уменьшении активов и пассивов предприятия, что может означать снижение деловой активности, амортизацию, утрату активов. Если значения Баланса увеличились, это свидетельствует об увеличении активов и пассивов бизнеса, но необходимо провести дополнительный анализ каждой существенно изменившейся статьи.

Ниже перечислены некоторые элементы бухгалтерского баланса, на которые следует обратить особое внимание при просмотре этого отчета.

- Наличные. Он демонстрирует, как обязательства покрываются деньгами. Чем больше денежных средств или эквивалентных активов доступно, тем более ликвидным считается бизнес. Однако если сумма постоянно увеличивается и значительно превышает задолженность перед контрагентами, то это означает, что средства используются неэффективно.

- Долг. Если задолженность клиентов увеличивается, а задолженность перед поставщиками остается на прежнем уровне, это означает, что бизнес неэффективно управляет задолженностью и на этот аспект необходимо обратить внимание.

- Капитал. Собственный капитал используется для покрытия деловых обязательств и накопленной нераспределенной прибыли. Сопоставление этого показателя с суммой задолженности перед контрагентами позволит определить размер прибыли, которую можно распределить без потери финансовой устойчивости компании.

- Основные средства. Он содержит информацию о стоимости активов бизнеса и уровне их износа. Общая первоначальная (балансовая) стоимость по данной категории показывает общую сумму вложений в долгосрочные активы. Отношение первоначальной (балансовой) стоимости к амортизационной позволяет оценить, насколько изношено оборудование и какова его реальная (рыночная) стоимость на отчетную дату. При растущем бизнесе стоимость основных средств должна увеличиваться, но если вы видите отрицательную динамику, то стоит обратить внимание на амортизацию и подумать о дополнительных вложениях в эти активы.

Процесс составления данного финансового отчета позволяет выявить элементы бухгалтерского учета, которые упускаются из виду. Когда отчет уже создан, вы сможете не только использовать данные для анализа динамики изменения значений, но и принимать эффективные управленческие решения на основе значений и коэффициентов, которые можно получить из отчета.

Поделиться этой статьей

Оценить статью

Оценить статью

(0 голосов) 0 / 5

Автор: Чарльз Лютвидж

Образец баланса и отчета о прибылях и убытках для малого бизнеса

8 Мин. Читать

Читать

11 июля 2022 г.

Изучив образец баланса и отчета о прибылях и убытках, малые предприятия могут лучше понять взаимосвязь между этими двумя отчетами. Каждый раз, когда компания регистрирует продажу или расход для целей бухгалтерского учета, операция влияет как на баланс, так и на отчет о прибылях и убытках. Бухгалтерский баланс и отчет о прибылях и убытках являются двумя из трех основных финансовых отчетов, которые малые предприятия готовят для отчета о своих финансовых результатах, наряду с отчетом о движении денежных средств.

Мы знаем, что бухгалтерский учет не всем нравится, поэтому мы разбили важную информацию на основные сведения о балансе, чтобы помочь вам в этом процессе.

С FreshBooks вам не нужно становиться бухгалтером за одну ночь, чтобы вести свой бизнес так, как он этого заслуживает.

Ваш баланс будет разделен на два основных раздела: денежные средства и эквиваленты денежных средств с одной стороны и пассивы и собственный капитал с другой. Документирование финансовых деталей вашего бизнеса даст вам полное представление о доступных денежных потоках, чтобы вы могли принимать обоснованные решения о жизнеспособном будущем вашего бизнеса.

Документирование финансовых деталей вашего бизнеса даст вам полное представление о доступных денежных потоках, чтобы вы могли принимать обоснованные решения о жизнеспособном будущем вашего бизнеса.

FreshBooks предоставляет ряд примеров отчетов о прибылях и убытках и балансовых отчетов, подходящих для различных предприятий, независимо от того, начинаете ли вы только что или ищете другое решение.

Найдите лучшие шаблоны финансовых отчетов для себя и своего бизнеса.

Эти темы покажут вам связь между финансовыми отчетами и предложат образец баланса и отчета о прибылях и убытках для малого бизнеса:

Что содержится в отчете о прибылях и убытках по сравнению с балансом?

Как подготовить баланс на основе отчета о прибылях и убытках?

Разница между отчетом о прибылях и убытках и балансовым отчетом

Образец отчета о прибылях и убытках

Образец баланса

Отчет о прибылях и убытках и балансовый отчет содержат различные учетные показатели, связанные с финансовым положением бизнеса. Познакомившись с назначением каждого из отчетов, вы сможете лучше понять, чем они отличаются друг от друга.

Познакомившись с назначением каждого из отчетов, вы сможете лучше понять, чем они отличаются друг от друга.

Формат балансового отчета можно разбить на два основных раздела: активы с одной стороны и пассивы и акции с другой. Эти разделы должны быть записаны в сбалансированном формате, то есть, когда запись вставляется в один столбец, соответствующая запись будет сделана в другом столбце.

Что указывается в отчете о прибылях и убытках?

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, содержит сведения о доходах, расходах и общей прибыли или убытках за определенный период времени. В отчете о прибылях и убытках представлены следующие статьи:

- Продажи: Выручка от продажи товаров и услуг

- Себестоимость проданных товаров: Включая затраты на оплату труда и материалы

- Валовая прибыль: Себестоимость товаров продано вычесть из продаж

- Общие и административные расходы: Включают арендную плату, коммунальные услуги, заработную плату и т. д.

- Прибыль до налогообложения: Доход вашего бизнеса до налогообложения

- Чистая прибыль: Общий доход за вычетом общих расходов, который дает прибыль или убыток

д.

д.Конечной целью отчета о прибылях и убытках является отображение чистой прибыли предприятия за определенный отчетный период. Если чистый доход является положительным числом, предприятие сообщает о прибыли. Если это отрицательное число, бизнес сообщает об убытке.

Что входит в баланс?

Балансовый отчет отражает активы, обязательства и собственный капитал предприятия на определенный момент времени. Бухгалтерский баланс разбит на два основных раздела: активы с одной стороны и пассивы и собственный капитал с другой. Форматы балансового отчета требуют, чтобы две стороны были сбалансированы, то есть они должны быть равны друг другу. В нем представлены следующие статьи:

- Оборотные активы: Активы, которые будут конвертированы в денежные средства в течение года, включая дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов

- Долгосрочные активы: Активы, которые не будут конвертированы в денежные средства в течение года, включая землю, здания и оборудование

- Текущие обязательства: Долги, причитающиеся в течение года, включая арендную плату, коммунальные услуги, налоги и фонд заработной платы

- Долгосрочные обязательства: Долгосрочные бизнес-кредиты, обязательства пенсионного фонда

- Акционерный капитал: Чистые активы бизнеса, включая деньги, полученные от бизнеса, и пожертвованный капитал

- Амортизационные расходы: Они также называются расходами на амортизацию и учитывают любые долгосрочные активы в течение срока их использования (например, автомобили или дорогостоящие технологии)

- Остатки на счетах: Сумма денег, ваши финансовые счета в любой момент времени после учета дебета и кредита или. Это включает в себя любые долгосрочные сберегательные счета или текущие счета.

Это включает в себя любые долгосрочные сберегательные счета или текущие счета.

Это включает в себя любые долгосрочные сберегательные счета или текущие счета.Балансовый отчет показывает, чем владеет ваша компания и сколько она должна другим на определенную дату. Это дает представление об общей стоимости бизнеса.

Финансовые отчеты предприятия взаимосвязаны и сообщают часть одной и той же информации, но для разных целей. Поскольку некоторые из ваших финансовых отчетов основаны на данных, представленных в других отчетах, существует определенный порядок, которому вы должны следовать при их подготовке, поэтому мы подготовили следующий пример финансового отчета:

- Отчет о прибылях и убытках

- Балансовый отчет

- Движение денежных средств Выписка

Для составления бухгалтерского баланса необходимо рассчитать чистую прибыль. Чистая прибыль — это окончательный расчет, включенный в отчет о прибылях и убытках, показывающий, сколько прибыли или убытков было получено за отчетный период. После того, как вы подготовили отчет о прибылях и убытках, вы можете использовать показатель чистой прибыли, чтобы приступить к составлению баланса.

Использование шаблона балансового отчета упростит следующий шаг процесса, так что вам не придется вручную вставлять все поля самостоятельно. Это жизненно важный шаг к пониманию основной силы компании и оценке эффективности бизнеса.

В балансе чистая прибыль отображается в строке нераспределенной прибыли. Чистая прибыль влияет на то, сколько собственного капитала бизнес сообщает в балансе.

Взаимосвязь между отчетом о прибылях и убытках и балансовым отчетом

При двойной записи отчет о прибылях и убытках и балансовый отчет тесно связаны между собой. Двойная бухгалтерия предполагает создание двух отдельных записей для каждой зарегистрированной хозяйственной операции. Одна из этих записей отображается в отчете о прибылях и убытках, а другая — в балансе.

Чтобы более подробно ознакомиться с тем, как работает двойная бухгалтерия, посетите FreshBooks, чтобы найти галерею шаблонов отчетов о прибылях и убытках.

Каждый раз, когда регистрируются продажи или расходы, влияющие на отчет о прибылях и убытках, активы или обязательства затрагиваются в балансе. Когда бизнес регистрирует продажу, его активы увеличиваются, а обязательства уменьшаются. Когда бизнес регистрирует расходы, его активы уменьшаются, а обязательства увеличиваются.

Когда бизнес регистрирует продажу, его активы увеличиваются, а обязательства уменьшаются. Когда бизнес регистрирует расходы, его активы уменьшаются, а обязательства увеличиваются.

Таким образом, отчет о прибылях и убытках и балансовый отчет тесно связаны. Балансовые отчеты покажут более полный обзор безопасности и инвестиционного здоровья бизнеса, однако они оба являются незаменимыми финансовыми отчетами.

Dummies.com собрал эту полезную иллюстрацию, демонстрирующую, насколько тесно связаны между собой эти два отчета:

Отчет о прибылях и убытках и балансовый отчет содержат разную финансовую учетную информацию о вашем бизнесе. Ключевые различия между двумя отчетами включают:

Отчетные статьи: В отчете о прибылях и убытках отражаются доходы, расходы и прибыль или убыток, а в балансе отражаются активы, обязательства и акционерный капитал.

Сроки: Отчет о прибылях и убытках сообщает о финансовых результатах за определенный период времени, часто за месяц, квартал или год. Бухгалтерский баланс сообщает о финансовой деятельности на одну конкретную дату.

Бухгалтерский баланс сообщает о финансовой деятельности на одну конкретную дату.

Показатели: Строки в отчете о прибылях и убытках сравниваются с цифрами продаж, чтобы определить валовую прибыль, операционную прибыль и чистую прибыль вашей компании в процентах. Строки в балансе можно использовать для понимания ликвидности вашего бизнеса. Запись финансовой деятельности в этом разделе помогает отслеживать силу компании.

Этот образец отчета о прибылях и убытках от Accounting Coach показывает различные цифры, используемые для расчета чистой прибыли, макет отчета и его отличия от баланса:

Чтобы увидеть больше образцов баланса, перейдите на FreshBooks. Шаблон пустого балансового отчета можно загрузить в различных форматах в соответствии с предпочитаемой вами программой, от Microsoft Excel и Microsoft Word до Google Docs или Google Spreadsheets.

Доступ к программному обеспечению для составления балансовых отчетов и отчетов о прибылях и убытках — это верный способ сэкономить ваше время, нервы и деньги, поскольку вы принимаете правильные решения, чтобы сделать свой бизнес максимально эффективным.

Образец балансового отчета

В этом образце балансового отчета от Accounting Coach показаны отчетные статьи, макет документа и его отличия от отчета о прибылях и убытках:

СВЯЗАННЫЕ СТАТЬИ

Руководство по балансовым отчетам и отчетам о прибылях и убытках | Funding Circle

Когда вы владеете небольшим бизнесом, организация и хорошее ведение документации — это два самых мощных инструмента, которые вы имеете в своем распоряжении. Отслеживание таких вещей, как продажи, неоплаченные счета и ежемесячные расходы, необходимо для понимания того, насколько здоров ваш бизнес в любой момент времени.

Надлежащие записи также необходимы, если вы планируете получить бизнес-кредит или другую форму финансирования малого бизнеса. Прежде чем ваш кредит может быть одобрен, кредитору потребуется документация, показывающая, насколько финансово устойчив бизнес. Вот где в игру вступают баланс и отчет о прибылях и убытках.

Эти два документа играют важную роль в процессе подачи заявки на кредит, и без них вам может быть трудно получить финансирование, необходимое вашему бизнесу. Если вы не понимаете, что это за документы или как начать их создавать, это руководство разработано специально для вас. К тому времени, когда вы закончите читать, вы поймете:

Если вы не понимаете, что это за документы или как начать их создавать, это руководство разработано специально для вас. К тому времени, когда вы закончите читать, вы поймете:

- Что такое баланс и отчет о прибылях и убытках

- Как составить первоначальный баланс и отчет о прибылях и убытках

- Как поддерживать эти документы в будущем

Почему эти документы используются в заявках на кредит 9011

Первый шаг к тому, чтобы привести финансовый дом вашего малого бизнеса в порядок, — это узнать, что такое баланс и отчет о прибылях и убытках, а что нет. Хотя они кажутся похожими, каждая из них служит совершенно разным целям.

Что такое баланс?

Проще говоря, баланс — это финансовый снимок вашего бизнеса в определенный момент времени. Например, вы можете составить балансовый отчет в конце финансового квартала, чтобы получить представление о том, с чего вы начнете в следующем квартале.

Балансовый отчет, иногда называемый отчетом о финансовом положении, фокусируется на трех различных аспектах вашего бизнеса:

- Активы

- Обязательства

- Капитал

Активы — это вещи, которыми владеет ваша компания, такие как оборудование, товарно-материальные запасы, дебиторская задолженность или денежные средства. Активы имеют измеримую стоимость и могут быть разбиты в балансе по категориям. Например, вы можете отсортировать их по тому, являются ли они текущими активами, инвестициями, принадлежащими бизнесу, недвижимостью или нематериальными активами, такими как товарный знак или авторское право.

Обязательства – это любые денежные средства, причитающиеся с предприятия. Обязательства могут быть краткосрочными или долгосрочными, в зависимости от того, как они классифицируются в балансе. Кредиторская задолженность, задолженность по заработной плате и налоги могут подпадать под категорию краткосрочных обязательств. Долгосрочное обязательство — это то, что вы производите со временем, например, бизнес-кредит или баланс кредитной карты.

Долгосрочное обязательство — это то, что вы производите со временем, например, бизнес-кредит или баланс кредитной карты.

Капитал владельца — это третья часть головоломки. Это то, на что вы, как владелец, можете претендовать на право собственности после вычета любых обязательств из активов бизнеса. Ниже приведен пример того, как может выглядеть заполненный балансовый отчет:

Основы отчета о прибылях и убытках

Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках, показывает, насколько прибыльным был ваш бизнес в течение определенного отчетного периода. . Подумайте об этом так. Балансовый отчет сообщает вам, каковы активы и обязательства вашего бизнеса, а отчет о прибылях и убытках показывает, как ваш бизнес их использовал.

Для создания отчета о прибылях и убытках требуются базовые математические расчеты. Формула выглядит следующим образом:

Выручка – Расходы = Чистая прибыль/убыток

Если после завершения расчета есть профицит, это ваша чистая прибыль. Если вы получите отрицательное число, это чистый убыток вашего бизнеса.

Если вы получите отрицательное число, это чистый убыток вашего бизнеса.

Выручка относится к деньгам, подлежащим выплате от продажи товаров и услуг, а также к процентам, полученным за ссуду, предоставленную предприятием другому лицу, или к доходам, полученным в связи с продажей активов предприятия.

В зависимости от того, как устроен ваш бизнес и каковы ваши накладные расходы, ваши расходы могут включать любое или все из следующего:

- Арендная плата или лизинговые платежи

- Коммунальные услуги

- Расходные материалы

- Заработная плата и льготы работникам

- Страхование

- Налоги

- Расходы на рекламу

- Командировочные расходы

Опять же, вот пример того, как может выглядеть ваш отчет о прибылях и убытках.

При составлении отчета о прибылях и убытках важно помнить о разнице между выручкой и поступлениями. Выручка — это деньги, которые ваш бизнес заработал за отчетный период. Квитанции — это когда деньги фактически выплачиваются вам.

Когда вы составляете отчет о прибылях и убытках, вы должны уметь четко отличать доходы от поступлений, чтобы вам не приходилось сообщать о них дважды. Это может привести к тому, что ваш чистый доход будет выглядеть завышенным на бумаге, что приведет к неточному представлению о том, насколько прибыльным является ваш бизнес.

Развивайте свой бизнес с Funding Circle.

Проверьте свой курс бесплатно сегодня

Документы, кроме балансов и отчетов о прибылях и убытках

Хотя баланс и отчет о прибылях и убытках являются двумя основными элементами информации, которые вам понадобятся для оценки финансовой устойчивости вашего бизнеса, существуют другие записи, которые вы также должны хранить.

Отчет о движении денежных средств, например, показывает, сколько денег поступает и уходит из бизнеса. Чтобы создать отчет о движении денежных средств, вы добавляете приток денежных средств к начальному балансу денежных средств, а затем вычитаете оттоки.

Наряду с вашим балансовым отчетом и отчетом о прибылях и убытках отчет о движении денежных средств необходим для заполнения вашей квартальной и годовой налоговой декларации. Если вы не знаете, сколько денег приносит ваш бизнес или сколько вы платите в виде расходов, вы можете пропустить ценные отчисления или рискуете недоплатить расчетные налоги.

Как составить балансовый отчет и отчет о прибылях и убытках

Если вы никогда раньше не составляли балансовый отчет для своего бизнеса, начать работу не так сложно, как вы думаете. Все сводится к трем ключевым шагам.

- Сложите все активы вашего бизнеса. Мы объяснили, что представляет собой актив ранее, но если вам нужно освежить в памяти, это означает такие вещи, как денежные средства, ценные бумаги, дебиторская задолженность, инвентарь, земля, оборудование, интеллектуальная собственность, расходные материалы и любая страховка для бизнеса, которую вы предварительно оплатили.

- Рассчитайте свои деловые обязательства. В пассиве вы должны перечислить кредиторскую задолженность, причитающиеся налоги, незаработанный доход, задолженность по облигациям, заработную плату, платежную ведомость и любые кредиты или кредитные линии, за которые несет ответственность предприятие.

- Определите стоимость вашего капитала. После того, как вы подсчитали все свои активы и все свои пассивы, вы можете перейти к последнему шагу. Вычтите свои пассивы из своих активов, чтобы получить цифру собственного капитала.

То, как вы на самом деле составляете баланс, полностью зависит от ваших предпочтений. Вы можете сделать это по старинке с ручкой и бумагой, но создание простой электронной таблицы может упростить процесс. Если вы не мастер электронных таблиц, ниже представлена загружаемая форма, которую вы можете использовать в качестве отправной точки:

БЕСПЛАТНЫЙ ШАБЛОН БАЛАНСОВОГО ОТЧЕТА >

После того, как вы привели свой баланс в порядок, вы можете перейти к созданию ваш отчет о доходах. Шаги немного отличаются, но процесс не сложный. Вот что вам нужно сделать:

Шаги немного отличаются, но процесс не сложный. Вот что вам нужно сделать:

- Выберите период времени. Отчет о прибылях и убытках может охватывать более короткий или более длительный период времени, в зависимости от того, для чего вы планируете его использовать. Прежде чем вы начнете подсчитывать цифры, решите, будете ли вы оценивать прибыльность вашего бизнеса с точки зрения ежемесячной, квартальной, двухгодичной или годовой перспективы.

- Суммируйте все свои доходы от бизнеса. Опять же, самое важное, о чем следует помнить, — не путать свои доходы с квитанциями за рассматриваемый период времени.

- Вычтите расходы из доходов, чтобы получить прибыль или убыток. При расчете расходов убедитесь, что вы учитываете все, что вы тратите на поддержание бизнеса в рабочем состоянии. Это включает в себя большие расходы, такие как заработная плата и налоги, а также более мелкие расходы, такие как ежемесячный веб-хостинг или плата за печать визитных карточек.

Так же, как ваш баланс, вы можете создать отчет о прибылях и убытках на бумаге или в форме электронной таблицы. Следующий загружаемый шаблон может послужить источником вдохновения, если вы не совсем уверены, как должен выглядеть ваш отчет о прибылях и убытках:

БЕСПЛАТНЫЙ ШАБЛОН ОТЧЕТА О ПРИХОДАХ >

Ведение вашего баланса и отчета о прибылях и убытках

Настройка вашего баланса и отчета о прибылях и убытках в первый раз может потребовать небольшой работы, но становится легче следить за этими документами после завершения это начальное препятствие. Хитрость заключается в том, чтобы сделать их обслуживание приоритетом, не тратя часы своего времени.

Так как же это сделать? Начните с планирования регулярного просмотра вашего баланса и отчета о прибылях и убытках. Будете ли вы делать это раз в месяц или раз в год, зависит от вас, но ключ в том, чтобы быть последовательным в том, когда вы это делаете.

Затем рассмотрите возможность использования хорошего программного обеспечения для бухгалтерского учета, если вы еще этого не делаете, чтобы следить за своей дебиторской и кредиторской задолженностью, ежемесячными расходами, покупками оборудования, налоговыми платежами, платежной ведомостью и так далее. Если у вас есть вся эта информация, организованная в легкодоступном формате, все, что вам нужно сделать, чтобы заполнить свой баланс и отчет о прибылях и убытках, — это подставить цифры.

Как балансовый отчет и отчет о прибылях и убытках могут помочь вашему бизнесу

Включение балансового отчета и отчета о прибылях и убытках в вашу систему учета приносит пользу вашему бизнесу на нескольких уровнях, но это не разовое предложение. Обновление этих документов на постоянной основе может принести пользу вашему бизнесу на нескольких уровнях.

Бухгалтерский баланс позволяет вам сразу увидеть, каково ваше финансовое положение. Например, если у вас отрицательный собственный капитал в бизнесе, это признак того, что у вас либо недостаточно активов, либо у вас слишком много долгов. Без балансового отчета в качестве ориентира вы можете потопить свой бизнес в финансовом отношении, даже не осознавая этого. Кроме того, полезно иметь возможность видеть, как ваши активы и пассивы увеличивались или уменьшались с течением времени.

Без балансового отчета в качестве ориентира вы можете потопить свой бизнес в финансовом отношении, даже не осознавая этого. Кроме того, полезно иметь возможность видеть, как ваши активы и пассивы увеличивались или уменьшались с течением времени.

Отчет о прибылях и убытках так же важен, потому что он показывает, как ваши расходы соотносятся с тем, что вы получаете. Когда ваша чистая прибыль меньше, чем вы ожидали, или вы заканчиваете каждый месяц в минусе, это может быть мотиватором. чтобы найти способы увеличить свои доходы и сократить расходы, чтобы вернуться в плюс. Это также упрощает выявление тенденций, например, в какие месяцы наблюдается всплеск доходов, а в какие месяцы у вас меньше денежных потоков.

Почему Funding Circle требует эти документы для наших кредитов

Как поставщик срочных бизнес-кредитов, Funding Circle требует от заявителей пройти тщательный процесс андеррайтинга, прежде чем они будут одобрены. Когда вы заполняете заявку у нас, мы хотим видеть, как ваш бизнес работает с точки зрения доходов, но нас особенно интересует итоговое представление в отношении прибыльности.