Содержание

Бухгалтерский учет и компьютерная бухгалтерия

Вот уже примерно 15 лет прошло с начала «компьютеризации» учета в России. Что изменил компьютер? Дал ли он исключительно новые технические возможности или что-то большее? Изменил ли что-либо компьютер в самом учете, его методологии, сознании бухгалтеров, работающих с компьютерными программами учета? Несет ли нам компьютерная бухгалтерия что-то такое, чего мы, может быть, пока не заметили, не осознали или используем не в полной мере? Обсудить эти вопросы приглашает наших читателей М.Л. Пятов (СПбГУ).

Содержание

- Бухгалтерский учет и компьютерная бухгалтерия

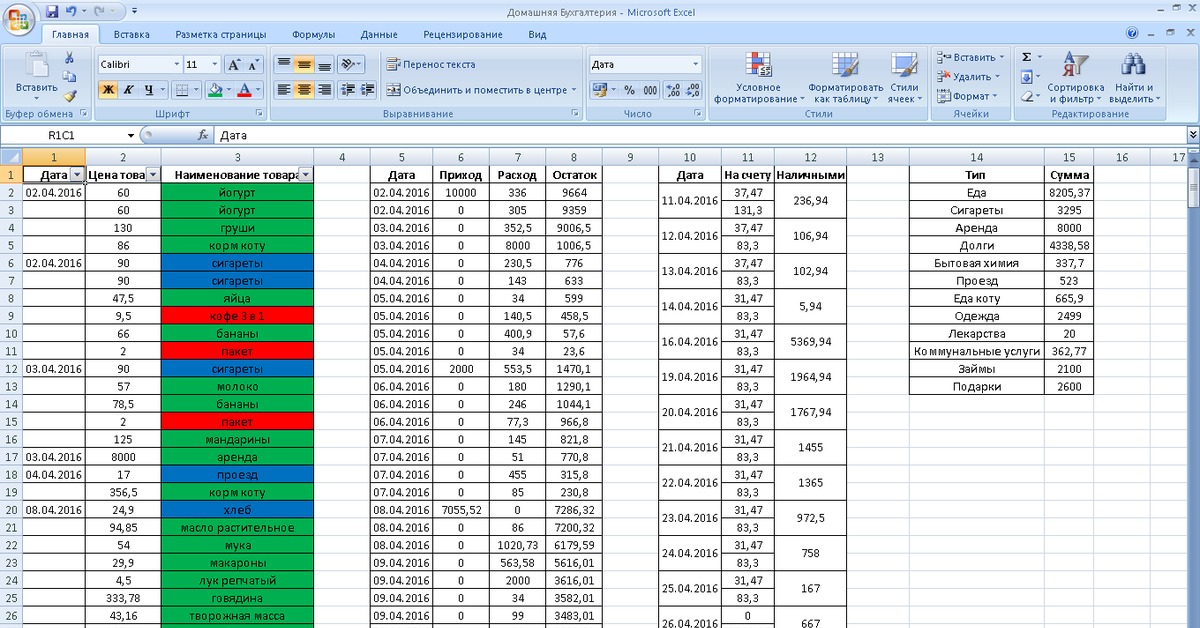

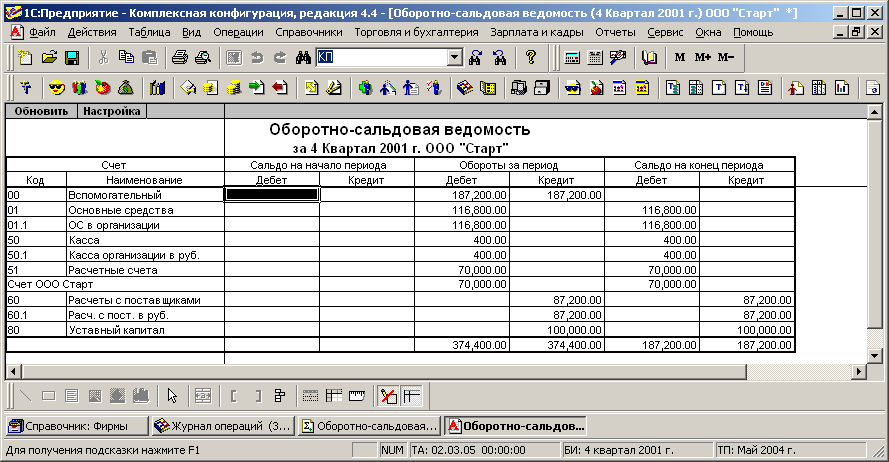

Ведение бухгалтерского учета с помощью компьютерных программ — это, по историческим меркам, совершенно новое явление.

Еще в начале 90-х годов XX века значительная часть организаций самых разных масштабов и направлений деятельности вела бухгалтерский учет преимущественно на бумажных носителях. Сегодня мы уже не можем представить себе фирму, в которой на столе бухгалтера не стоял бы компьютер.

Сегодня мы уже не можем представить себе фирму, в которой на столе бухгалтера не стоял бы компьютер.

Видимо, теперь самое время задать вопрос: а что изменилось?

Представляет ли собой компьютерная бухгалтерия исключительно техническую новацию, каковой в свое время являлись счеты, или применение компьютерных бухгалтерских программ является методологической новизной современной бухгалтерской жизни? Можно ли говорить о том, что применение в учете компьютерных программ — это новый шаг в развитии учета?

Говоря о бухгалтерском учете, нам в первую очередь следует говорить об информации, которая может служить основой для принятия решений участниками экономических процессов. Они являются пользователями бухгалтерской информации, заключенной либо во внешней, либо во внутренней бухгалтерской отчетности. И именно в этой связи необходимо понимать тезисы о достоверности, информативности и полезности данных бухгалтерского учета.

Вне тезиса о том, что данные бухгалтерского учета — это информация, на основе которой принимаются решения, любые рассуждения о бухгалтерии полностью теряют практический смысл.

Следовательно, мы можем много говорить о реальной экономической ситуации, белом и черном бухгалтерском учете, действительной потребности в данных бухгалтерской отчетности, но попытка определить изменение возможностей бухгалтерского учета в связи с применением компьютерных программ требует от нас допущения того, что потребность в данных учета существует, и из этого допущения мы и будем исходить в наших дальнейших рассуждениях.

История экономической мысли знает максимально полярные мнения относительно возможностей бухгалтерского учета: от утверждения о том, что основной причиной возможностей капитализма является бухгалтерская трактовка хозяйственной деятельности фирм (Прудон), до утверждения о том, что метод двойной записи преследует почти исключительно «воровские» цели (Езерский).

Вместе с тем, самые яркие представители бухгалтерской мысли всегда говорили о границах возможности современной им бухгалтерии и всегда мечтали их раздвинуть.

И вот здесь не будет преувеличением сказать о том, что именно компьютеризация бухгалтерского учета во многом способна осуществить самые смелые мечты известных нам великих бухгалтеров.

Уже в начале XX века Фриц Шмидт — автор теории органического баланса — утверждал, что директор фирмы должен видеть ежедневный баланс предприятия, так как очень быстро устаревающие данные о хозяйственных процессах в компании теряют свою актуальность для целей управления. Недостаточная оперативность и ретроспективность бухгалтерской информации традиционно рассматривается как один из основных недостатков бухгалтерии. При этом очевидно, что речь идет именно о техническом дефекте бухгалтерской практики. Как-то, будучи студентом в начале 90-х, я слушал лекции наших британских коллег, которые сравнивали пользователей данных учета с водителем автомобиля, у которого заклеено лобовое стекло, а для управления им оставлены только зеркала заднего вида, глядя в которые водитель и должен управлять машиной, ведя ее вперед.

Решение данной проблемы — это, пожалуй, самая легкая для компьютерной бухгалтерии задача. Технические возможности компьютерных программ позволяют свести время отражения влияния факта хозяйственной жизни, зафиксированного в данных первичного документа, в бухгалтерской отчетности организации к одной секунде. Более того, за ту же секунду менеджеры компании могут увидеть и обусловленную этим изменением динамику результатов анализа данных этой отчетности. Это совершенно фантастическим образом меняет возможности оперативной оценки динамики положения дел как на предприятии в целом, так и в рамках конкретных направлений его деятельности.

Более того, за ту же секунду менеджеры компании могут увидеть и обусловленную этим изменением динамику результатов анализа данных этой отчетности. Это совершенно фантастическим образом меняет возможности оперативной оценки динамики положения дел как на предприятии в целом, так и в рамках конкретных направлений его деятельности.

Так, кассир в магазине сети розничной торговли, продавая товары, или кладовщик производственной компании, отпуская материалы в цех или покупателям, «считывают» в компьютер штрихкоды соответствующих ценностей, а аналитики аппарата управления фирмой спустя секунду могут оценивать обусловленную этими фактами динамику платежеспособности фирмы.

Такие возможности — это революция в информационном обеспечении управления.

Более того, такая техника регистрации фактов хозяйственной жизни позволяет фактически в режиме «он-лайн» выделять наиболее информативные факты, сигнализируя о них менеджерам фирмы. Основанием такому «сигналу» служит отклонение от нормы, норма определяется управленцами.

Действительно, если «все идет как обычно», то ценность максимально оперативного получения информации снижается. Однако, если факт хозяйственной жизни фирмы «ненормален», степень его информативности резко возрастает, и вот тут чем быстрее менеджмент будет располагать информацией о нем, тем лучше. Эффект таких возможностей сложно переоценить. Так, например, в публичной отчетности Министерства обороны США (www.defenselink.mil/conptroller), играющего не последнюю роль в развитии компьютерных технологий, специально подчеркивается, что достижением организации управления имуществом ВС США является то, что данные инвентаризации ценностей ВС США в любой точке планеты могут анализироваться работниками Генерального штаба уже в день ее проведения. Именно такая оперативность определяется как один из гарантов надлежащего расходования денег налогоплательщиков.

Однако, описываемые нами возможности — это возможности компьютеризированной системы учета, которые теряют смысл в том случае, если оперативность создания и регистрации первичных документов остается без изменений.

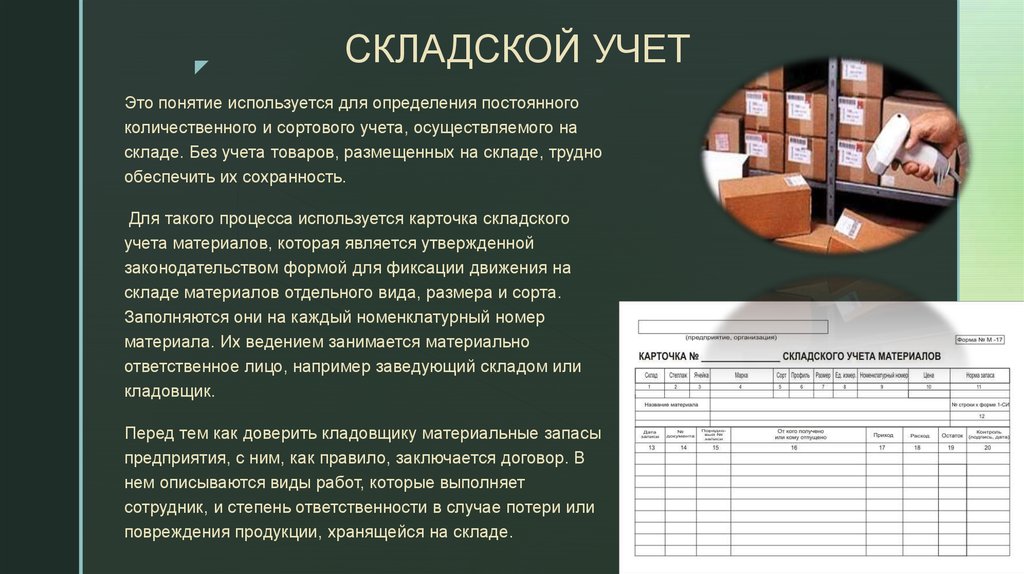

Прежде всего, еще до вопроса первичных документов здесь необходимо остановиться на проблеме разрыва, прежде всего временно/го, между системами складского и бухгалтерского (финансового) учета. Если складской учет (даже компьютеризированный по последнему слову техники) ведется автономно от финансового (и/или управленческого) учета, и, соответственно, данные складского учета «передаются» бухгалтерам за определенный период, оперативность получения менеджерами информации существенно снижается.

При этом речь здесь не идет исключительно о складском учете. Не менее актуальным, например, является обособленное ведение учета изменения сумм и условий погашения обязательств фирмы, которые отражаются в ее отчетности как дебиторская и кредиторская задолженность.

Только регистрация любых оцениваемых в деньгах фактов хозяйственной жизни и представление их в отчетности как управленческого, так и финансового, и налогового учетов, в единой информационной системе позволяет реализовать задачу повышения оперативности представления и анализа полезной для управления бухгалтерской информации.

Вместе с тем, составление первичной документации на бумажных носителях делает неизбежным значимый временной лаг между собственно фактом хозяйственной жизни, фиксацией информации о нем в первичном документе и отражением этой информации в регистрах учета и бухгалтерской отчетности. Особенно это касается внешних первичных документов, составляемых контрагентами организации.

Это положение может измениться только в том случае, когда передача первичных документов в электронном виде будет юридически приравнена к их передаче на бумажном носителе. Эти изменения неизбежны, это обычное следствие развития общества. Следует отметить, что банковский бизнес уже сейчас делает серьезные шаги в этом направлении.

Не менее важной проблемой бухгалтерского учета, имеющей уже в большей степени методологическое, чем техническое содержание, является проблема противоречия различных целей учета.

Мы привыкли к определению цели учета как удовлетворению информационных потребностей всех групп пользователей отчетности (об этом говорят и отечественные нормативные документы, и МСФО, и специальная литература в области и теории и практики бухгалтерского учета и анализа бухгалтерской информации). При этом не менее привычно для нас звучит утверждение о том, что отчетность организации должна раскрыть перед пользователями картину платежеспособности фирмы, рентабельности ее деятельности, рисках, связанных со структурой источников финансирования деятельности и т. д. Вместе с тем, очевидно, что большинство базовых задач бухгалтерского учета противоречит друг другу. Это означает, что их одновременная реализация в рамках одной логически выдержанной методологии и единого формата отчетности (модели финансового положения фирмы или его отдельного фрагмента) невозможна.

При этом не менее привычно для нас звучит утверждение о том, что отчетность организации должна раскрыть перед пользователями картину платежеспособности фирмы, рентабельности ее деятельности, рисках, связанных со структурой источников финансирования деятельности и т. д. Вместе с тем, очевидно, что большинство базовых задач бухгалтерского учета противоречит друг другу. Это означает, что их одновременная реализация в рамках одной логически выдержанной методологии и единого формата отчетности (модели финансового положения фирмы или его отдельного фрагмента) невозможна.

Наиболее ярко такое противоречие можно видеть, сравнивая возможности бухгалтерского учета по созданию информации о платежеспособности и рентабельности организации. Именно это противоречие привело к формированию в начале XX века двух полярно противоположных балансовых теорий: статической, в основу которой положена идея создания картины платежеспособности компании, и динамической, позволяющей представить информацию о рентабельности ее деятельности.

Действительно, для того, чтобы ответить на вопросы о том, насколько фирма платежеспособна и насколько она рентабельна, необходима совершенно разная информация.

В первом случае нам необходимо знать, какое имущество находится в собственности предприятия, за сколько его можно продать и какова сумма его долгов. Во втором мы должны понять, какова сумма расходов фирмы, какая их часть обусловила получение доходов, как эти доходы могут быть оценены и сопоставить полученные величины. При этом относительно имущества предприятия нас будет интересовать в первую очередь не информация об юридических правах на него, а степень его доходности для организации.

Выполнение системой учета этих двух противоречащих друг другу задач предполагает составление как минимум двух различных балансов (и/или иных отчетных форм), по-разному определяющих понятие активов, пассивов, доходов и расходов, с различными составом, группировкой и оценкой своих статей. На необходимость этого обращал внимание еще А. П. Рудановский, не устававший повторять, что баланс предприятия (некое В) представляет собой объективно существующую реальность, а бухгалтерские балансы (b1, b2, d3, и т. д.) лишь его возможные интерпретации. И чем больше мы имеем таких интерпретаций, тем полнее мы можем раскрыть перед пользователями отчетности картину финансового положения фирмы.

П. Рудановский, не устававший повторять, что баланс предприятия (некое В) представляет собой объективно существующую реальность, а бухгалтерские балансы (b1, b2, d3, и т. д.) лишь его возможные интерпретации. И чем больше мы имеем таких интерпретаций, тем полнее мы можем раскрыть перед пользователями отчетности картину финансового положения фирмы.

Безусловно, существующая практика официального финансового учета далека от того, чтобы представлять как минимум два баланса.

Согласитесь, что если бухгалтерам сказать о том, что отчетность будет достовернее, если они будут составлять статический и динамический балансы, нас поднимут на смех. Однако почему-то никто не смеется, составляя самостоятельную финансовую и налоговую отчетность фирмы по различным правилам. А ведь это то же самое. Мы просто по-разному интерпретируем (трактуем) целый ряд фактов хозяйственной жизни для целей бухгалтерского и налогового учета. И если бы налоговые декларации по налогу на прибыль нам бы предписывали составлять по балансовой форме, фирмы бы составляли два различных баланса, и никого бы это не удивляло.

Разграничение финансового и налогового учета многими нашими коллегами рассматривается как большая техническая сложность, отнимающая время, делающая необходимым увеличение количества работников в бухгалтерской службе или учреждения специальных отделов налогового учета. При этом, потребности удобства работы бухгалтера полностью отодвигают на задний план потенциальные выгоды, которые может получить фирма, по-разному оценивая результаты своей деятельности для налоговых органов и потенциальных инвесторов.

Вместе с тем, именно применение компьютерных технологий позволяет полностью решить данную проблему, так как фиксируемая в программе информация может преобразовываться в элемент отчетности в любом количестве форматов, независимо квалифицируясь и оцениваясь для каждого из них. Так, например, факт несения предприятием расходов может капитализироваться в финансовом учете и при этом, относясь к группе косвенных затрат в соответствии с главой 25 НК РФ, уменьшать налогооблагаемую прибыль текущего налогового периода. В том случае, если ведение бухгалтерского и налогового учета технически объединено, данные первичного документа, занесенные в программу, могут автоматически одновременно отражаться в регистрах налогового и финансового учета (при этом отражаться по-разному в различных оценках, по-разному влияя на содержание бухгалтерской и налоговой отчетности фирмы).

В том случае, если ведение бухгалтерского и налогового учета технически объединено, данные первичного документа, занесенные в программу, могут автоматически одновременно отражаться в регистрах налогового и финансового учета (при этом отражаться по-разному в различных оценках, по-разному влияя на содержание бухгалтерской и налоговой отчетности фирмы).

Эти технические возможности не менее актуальны при организации системы управленческого учета, где как нигде важно представление информации об одних и тех же фактах в различных форматах, задаваемых различными информационными потребностями менеджеров — пользователей соответствующих данных. Ведь ни для кого не секрет, что часто дублирование баз данных финансового и управленческого учета, существенно снижающее оперативность получения информации, вызвано сложностями представления данных, фиксируемых в регистрах бухгалтерского учета в каком-либо ином формате. Сложно иногда бывает убедить наших коллег согласиться с мыслью о том, что реестр дебиторов и дебетовая ведомость к счету 62 — это одно и то же.

Техническое объединение систем управленческого, финансового и налогового учета в единое информационное пространство, наряду с повышением оперативности получения и анализа информации, также очень существенно расширяет информационные горизонты принятия управленческих решений. В этом случае, управленцы именно с технической точки зрения получают возможность комплексного анализа прошлого и текущего состояния дел и комплексного же прогнозирования. При этом автор не раз слышал рассказы менеджеров очень крупных многофилиальных компаний, холдингов о том, что многомиллионные затраты на разработку, приобретение систем управленческого учета и обучение персонала работе с ними, организованных при этом самостоятельно по отношению к системам учета финансового и налогового, заканчивались катастрофическими потерями времени, например, на «войну» за первичные документы между представителями финансового и управленческого учета.

Вместе с тем этих потерь можно было бы избежать при принципиальном изменении подходов к организации системы компьютерного учета.

Подводя итог сказанному, хочется отметить, что технические новации в области бухгалтерского учета и организации экономической информации в целом, которые стали возможны в последние годы, безусловно, имеют сверхважное методологическое значение, так как позволяют значимо повысить полезность бухгалтерской информации, прежде всего, для принятия управленческих решений в компании, как оперативного, так и стратегического характера.

Рубрика:

Статьи профессора М.Л. Пятова

, Общие вопросы организации учета

Постановка бухгалтерского учета / Организация эффективной бухгалтерии

Эффективный бухгалтерский учет – это:

1

Достижение бухгалтерских, налоговых, управленческих целей

ЭФФЕКТИВНЫЙ БУХУЧЕТ

Такая бухгалтерия строится на понимании реальных бизнес-процессов организации (взаимодействие с клиентами и поставщиками, имеющиеся ресурсы). Уже на этапе постановки первичного бухгалтерского учета выявляются разрезы аналитики, интересующие учредителей, акционеров, генерального и финансового директоров, а также планируется сдача всех видов отчетности, в том числе для успешного прохождения аудиторских и налоговых проверок.

Уже на этапе постановки первичного бухгалтерского учета выявляются разрезы аналитики, интересующие учредителей, акционеров, генерального и финансового директоров, а также планируется сдача всех видов отчетности, в том числе для успешного прохождения аудиторских и налоговых проверок.

Именно такая бухгалтерия приносит максимальную пользу организации – при сравнительно невысоких затратах.

НЕЭФФЕКТИВНЫЙ БУХУЧЕТ

Бухгалтерский и налоговый учет ведется «для галочки»: готовится и сдается отчетность в ИФНС, ПФР, ФСС, прочие ведомства. У бухгалтера есть только сведения о доходах, расходах и расчеты для налогообложения. Реальной пользы бизнесу такая бухгалтерия не приносит. А значит, на управление и развитие тратится вдвое больше ресурсов.

2

Ориентация на результат бизнеса

ЭФФЕКТИВНАЯ БУХГАЛТЕРИЯ

Постановка бухучета выполнена таким образом, чтобы акцентироваться на важных для компании учетных процессах, снижать налоговые риски и оптимизировать трудозатраты, сокращать объем бесполезной для организации работы.

Эффективная бухгалтерская служба уделяет внимание главным вещам. При первичном учете выявляются наиболее трудоемкие, но не столь значимые места, а фокус смещается в сторону ключевых для конкретного бизнеса аспектов.

НЕЭФФЕКТИВНАЯ БУХГАЛТЕРИЯ

«Вещь в себе»: ориентируется исключительно на учетные процессы. Работа строится шаблонно, без привязки к реалиям данной организации. Много времени может уделяться тем участкам учета, которые не имеют значимых налоговых рисков и финансовых выгод для фирмы. А на поиск решений по оптимизации налогообложения времени не остается.

3

Безопасное снижение налогов

ЭФФЕКТИВНОЕ НАЛОГООБЛОЖЕНИЕ

При постановке налогового учета внедряется оптимальная для конкретной фирмы схема снижения налогов: безопасная и действенная. В процессе работы реализованные решения актуализируются в соответствии с изменениями. Все риски контролируются, а на случай защиты правовой позиции всегда готовы необходимые материалы.

НЕЭФФЕКТИВНОЕ НАЛОГООБЛОЖЕНИЕ

Налоговая схема выстроена таким образом, чтобы снять ответственность бухгалтера перед ИФНС. Занимается позиция, выгодная исключительно для налоговиков, но не принимающая во внимание интересы самого бизнеса.

4

Автоматизация бухгалтерских процессов

АВТОМАТИЗИРОВАННАЯ БУХГАЛТЕРИЯ

Качественный бухгалтерский учет максимально автоматизирован, работа ведется на уровне продвинутого пользователя 1С. Минимум ручных операций означает не только повышение скорости процессов, но и максимальную прозрачность. Руководителям доступна любая аналитика, предусмотренная широким функционалом 1С.

Автоматизированная организация бухучета снижает затраты на бухгалтерию, обеспечивает целостность и преемственность документации, готовность к налоговым и аудиторским проверкам.

НЕ АВТОМАТИЗИРОВАННАЯ БУХГАЛТЕРИЯ

Недостаточный опыт в работе с 1С означает, что многие операции осуществляются вручную и зачастую невозможно выявить источник данных. Возможны ошибки при введении данных, время на подготовку отчетности неизбежно увеличивается.

Возможны ошибки при введении данных, время на подготовку отчетности неизбежно увеличивается.

Отсутствуют возможности использовать богатый функционал программы во благо компании. А проблемы при передаче дел приводят к дополнительным расходам на восстановление бухгалтерского учета.

5

Полный комплект регламентирующей документации

ОРГАНИЗОВАННЫЙ БУХУЧЕТ

Эффективный бухучет обеспечивает качественное формирование полного комплекта регламентирующих документов. Учетная политика проработана в соответствии с методологией и законодательством, график документооборота оптимизирован, составлены должностные инструкции всех участников учета.

Благодаря полноценной организации любые документы собираются оперативно и в необходимом объеме, корректная отчетность формируется с первого раза, функции сотрудников не дублируются, бухгалтерия работает прозрачно и как часы.

«СТИХИЙНЫЙ» БУХУЧЕТ

Отсутствие организации в работе бухгалтерской службы приводит к тому, что регламентирующие документы если и есть, то лишь формально. Вследствие этого обязанности между специалистами распределены хаотично, при смене участников неизбежно возникают проблемы. На сбор документов уходит колоссальное количество времени, при этом бухгалтерия не гарантирует актуальности данных.

Вследствие этого обязанности между специалистами распределены хаотично, при смене участников неизбежно возникают проблемы. На сбор документов уходит колоссальное количество времени, при этом бухгалтерия не гарантирует актуальности данных.

6

Гибкость

«ПРАВИЛЬНАЯ» БУХГАЛТЕРИЯ

Правильная постановка бухгалтерского и налогового учета позволяет службе легко адаптироваться к меняющимся условиям, быстро перестраиваться без ущерба для рабочего процесса.

«НЕПРАВИЛЬНАЯ» БУХГАЛТЕРИЯ

Ошибки в организации первичного бухучета приводят к созданию неповоротливой системы, которая работает так, как удобно ей, воспринимает новшества в штыки и игнорирует (тайно или явно) решения руководства компании.

Такую бухгалтерию несложно выявить: она громоздкая и постоянно требует увеличения расходов.

Зачем это надо?

Основная цель постановки бухгалтерского учета –

организовать работу максимально эффективно.

Определить оптимальную

систему учета

Сформировать и согласовать

график документооборота

в организации

Грамотно распределить

функции между сотрудниками

Внедрить программные

средства для ведения

бухгалтерии.

При этом необходимо поддерживаться стабильную работу бизнеса, а обработка первичной документации должна занимать минимум времени. Если постановка учета выполнена правильно, руководство будет оперативно получать достоверную финансовую информацию и принимать верные управленческие решения.

Как мы сделаем вашу бухгалтерию эффективной

- 1Детально изучим хозяйственную деятельность компании.

- 2Определим состав заинтересованных пользователей учетной информации.

- 3Подберем подходящую систему налогообложения и оптимизируем налоговую нагрузку

- 4Разработаем учетную политику

- 5Сформируем планы счетов, подготовим типовые бухгалтерские проводки

- 6Разработаем кадровую политику предприятия (штатное расписание, должностные инструкции)

- 7Разработаем порядок документооборота

- 8Выберем и настроим программное обеспечение для эффективного учета

- 9Взаимоувяжем регламентированный и управленческий учет

- 10Выделим наиболее значимые участки и оптимизируем учетные процессы с точки зрения затрат

- 11Обучим ваш персонал

- 12Предоставим консультации

Что вы получите в результате:

- бухгалтерия обеспечивает максимум пользы бизнесу при оптимальных расходах

- снижаются трудозатраты на ввод данных, подготовку и сдачу отчетности

- обеспечивается целостность, преемственность учета

- фирма в любой момент готова к прохождению налоговых, аудиторских проверок

- документы собираются оперативно, в полном объеме

- достоверная отчетность формируется с первой попытки

- функции сотрудников четко поделены, не дублируются

- учетные процессы прозрачны

- бухгалтерия легко адаптируется под изменения, поскольку ориентирована на цели бизнеса

Почему целесообразно поручить постановку учета

консалтинговой компании.

Обычно постановкой учета на предприятии занимается главный бухгалтер. Это квалифицированный и опытный специалист. НО!

Организация бухучета требует знаний в разных областях:

Бухучет в производстве,

услугах, торговле

Программное обеспечение:

основное и прикладное

Настройка работы офисной

техники, устройство

локальных сетей и установка

антивирусных программ

Этого не может знать ни один супербухгалтер.

Почему именно к нам?

Мы имеем большой опыт постановки бухучета на предприятиях с разными видами деятельности и системами налогообложения.

У нас работают специалисты разной квалификации(бухгалтера, программисты, экономисты, налоговые консультанты, системные администраторы). Применение опыта в разных сферах деятельности помогает быстро найти эффективное решение.

У нас есть менеджер проекта, который может сгенерировать задачу остальным сотрудникам. Вы общаетесь только с ним. Вам не надо несколько раз объяснять особенности своего учета бухгалтеру, программисту, юристу.

Постановка бухгалтерского учета может реализоваться как отдельно, так и в составе услуги комплексного обслуживания. Наши специалисты всегда готовы взять на себя ведение бухучета в вашей компании полностью или отдельных участков бухгалтерии.

Желаете избежать финансовых потерь в будущем – обращайтесь к специалистам «Лоцман Бизнес-Технологий» уже сегодня!

Акция!

Сейчас бухгалтерия обходиться Вам дешевле? Звоните! Мы постараемся предложить лучшую цену при сохранении и повышении качества обслуживания.

Оформите заявку прямо сейчас,

или звоните по телефону:

+7(4922)44-15-55!

8 важных шагов цикла бухгалтерского учета

- Цикл бухгалтерского учета состоит из восьми основных шагов, которые обеспечивают точное выполнение бизнесом своих бухгалтерских задач.

- Выполняйте этот процесс ежемесячно, ежеквартально или ежегодно в зависимости от того, как часто вашей компании требуются финансовые отчеты.

- Компании могут изменять этапы процесса бухгалтерского учета в соответствии со своей бизнес-моделью и процедурами бухгалтерского учета.

- Эта статья предназначена для владельцев бизнеса, бухгалтеров и бухгалтеров, которые хотят точно обрабатывать бухгалтерские задачи своей компании.

При подготовке финансовой отчетности предприятия выполняют ряд тщательных шагов, предназначенных для преобразования основных финансовых данных в связные, полные и точные отчеты. Этот систематический процесс называется бухгалтерским циклом, и он помогает сделать финансовую отчетность проще и понятнее для владельцев бизнеса.

Вот подробный обзор цикла бухгалтерского учета, включая восемь основных этапов и то, как лучшее программное обеспечение для бухгалтерского учета может автоматизировать этот процесс.

Что такое учетный цикл?

Цикл бухгалтерского учета представляет собой всеобъемлющий процесс, предназначенный для облегчения финансовых обязательств компании для ее владельца, бухгалтера или бухгалтера. Цикл бухгалтерского учета разбивает обязанности бухгалтера на восемь основных шагов по выявлению, анализу и регистрации финансовой информации. Он служит четким руководством для точного выполнения бухгалтерских задач.

Цикл бухгалтерского учета — это целостный процесс, который регистрирует бизнес-транзакции от начала до конца, помогая компаниям оставаться организованными и эффективными. Цикл включает в себя все счета компании, включая Т-счета, кредиты, дебеты, бухгалтерские проводки, финансовые отчеты и закрытие книг.

Одной из основных целей бухгалтерского цикла является обеспечение точного учета и отражения всех финансов за отчетный период в отчетах. Это похоже на контрольный список, который нужно заполнить, когда заканчивается отчетный период.

Предприятие может вести бухгалтерский учет ежемесячно, ежеквартально или ежегодно в зависимости от того, как часто компании требуются финансовые отчеты.

Даже после выбора правильного бухгалтерского программного обеспечения для автоматизации этапов бухгалтерского цикла владельцам бизнеса и бухгалтерам по-прежнему важно знать и понимать этот процесс.

Изменение цикла учета

Компании также изменяют этапы цикла учета в соответствии со своими бизнес-моделями и процедурами учета. Одна из основных модификаций делается в соответствии с типом метода бухгалтерского учета, который использует бизнес. Компании могут следовать кассовому учету или учету по методу начисления или выбирать между однократным и двукратным учетом.

Двойная бухгалтерия идеально подходит для компаний, которые создают все основные бухгалтерские отчеты, включая баланс, отчет о движении денежных средств и отчет о прибылях и убытках.

Если вам интересно, использовать ли учет наличными или методом начисления, учет наличными подходит для фрилансеров, малых предприятий и индивидуальных предпринимателей. Но все предприятия с товарно-материальными запасами или выручкой, превышающей 1 миллион долларов, должны следовать методу начисления.

8 шагов бухгалтерского цикла

Вот подробное рассмотрение восьми шагов бухгалтерского цикла. После того, как вы отметите все шаги, вы можете перейти к следующему отчетному периоду.

1. Выявление и анализ операций в течение отчетного периода.

Бизнес начинает свой бухгалтерский цикл с определения и сбора сведений о транзакциях в течение отчетного периода. При идентификации транзакции вам необходимо определить ее влияние. Операции включают расходы, приобретение активов, займы, платежи по долгам, приобретенные долги и доходы от продаж.

2. Запишите транзакции в журнал.

Следующим шагом является запись ваших финансовых транзакций в виде записей журнала в вашем бухгалтерском программном обеспечении или бухгалтерской книге. Некоторые компании используют технологию точек продаж, связанную со своими книгами, объединяя первый и второй этапы. Тем не менее, для бизнеса важно отслеживать свои расходы.

Тип и метод учета определяют, когда вы определяете расходы и доходы. Для учета по методу начисления вы будете идентифицировать финансовые операции по мере их совершения. Кассовый учет, с другой стороны, включает в себя поиск транзакций всякий раз, когда наличные деньги переходят из рук в руки.

Для учета по методу начисления вы будете идентифицировать финансовые операции по мере их совершения. Кассовый учет, с другой стороны, включает в себя поиск транзакций всякий раз, когда наличные деньги переходят из рук в руки.

Двойная бухгалтерия предлагает регистрировать каждую транзакцию как приходную или дебетовую в отдельных журналах для ведения надлежащего баланса, отчета о движении денежных средств и отчета о прибылях и убытках. С другой стороны, однократная бухгалтерия больше похожа на ведение чековой книжки. Он не требует нескольких записей, а вместо этого дает отчет о балансе.

Бухгалтерский учет необходим для всех типов транзакций. Обязательно записывайте транзакции в течение отчетного периода, вместо того, чтобы ждать его окончания и пытаться найти квитанции и другую соответствующую информацию.

3. Проводки проводок в главную книгу.

После регистрации операций в журналах они также публикуются в главной книге. Главная книга является важным аспектом бухгалтерского учета, служащим основной записью всех финансовых транзакций.

Главная книга разбивает финансовую деятельность по различным счетам, чтобы вы могли отслеживать финансы различных счетов компании. Денежный счет, безусловно, является наиболее важным счетом в главной бухгалтерской книге, поскольку он дает представление о наличных деньгах, доступных в любое время.

4. Рассчитайте нескорректированный пробный баланс.

В то время как более ранние этапы цикла учета происходят в течение отчетного периода, вы рассчитаете нескорректированный пробный баланс после окончания периода, когда вы идентифицируете, запишете и разнесете все транзакции. Пробный баланс дает вам представление о нескорректированном балансе каждой учетной записи. Затем такие балансы переносятся на следующий этап для тестирования и анализа.

Создание нескорректированного пробного баланса имеет решающее значение для бизнеса, так как это помогает гарантировать, что общая сумма дебета равна общей сумме кредита в ваших финансовых отчетах. Если их нет, то что-то либо отсутствует, либо смещено. На этом этапе обычно выявляются аномалии, такие как платежи, которые, как вы, возможно, считали, были собраны, и счета, которые, как вы думали, были оплачены, но на самом деле это не так.

На этом этапе обычно выявляются аномалии, такие как платежи, которые, как вы, возможно, считали, были собраны, и счета, которые, как вы думали, были оплачены, но на самом деле это не так.

Независимо от сценария нескорректированный пробный баланс отображает все ваши кредиты и дебеты в таблице. На следующем этапе вы расследуете, что пошло не так.

5. Проанализируйте рабочий лист, чтобы выявить ошибки.

Пятый шаг цикла бухгалтерского учета включает анализ ваших рабочих листов для определения записей, которые необходимо скорректировать. Поскольку каждая транзакция записывается как кредит или дебет, на этом шаге необходимо убедиться, что общий кредитовый баланс и дебетовый баланс равны. [Читать статью по теме: Прямые затраты и косвенные затраты ]

Помимо выявления ошибок, этот шаг помогает сопоставить доходы и расходы при использовании учета по методу начисления. Любые несоответствия должны быть устранены путем внесения корректировок, что происходит на следующем этапе.

6. Скорректируйте записи журнала, чтобы исправить ошибки.

Когда отчетный период закончится, вы скорректируете записи журнала, чтобы исправить любые ошибки и аномалии, обнаруженные во время анализа рабочего листа. Поскольку это последний шаг перед созданием финансовой отчетности, вам следует все перепроверить с помощью нового скорректированного пробного баланса.

7. Составление и подготовка финансовой отчетности.

После того, как компания сделала все корректирующие проводки, она составляет финансовую отчетность. Большинство компаний создают балансы, отчеты о прибылях и убытках и отчеты о движении денежных средств.

Балансовый отчет и отчет о прибылях и убытках отражают деловые события за последний учетный цикл. Большинство предприятий составляют отчет о движении денежных средств; хотя это и не обязательно, но помогает планировать и отслеживать денежные потоки вашего бизнеса.

Эти финансовые отчеты являются наиболее важным результатом бухгалтерского цикла и имеют решающее значение для всех, кто заинтересован в сравнении вашего бизнеса с другими. Они также очень ценны для владельцев бизнеса. Интерпретация финансовой отчетности помогает вам оставаться в курсе своих финансов и разрабатывать стратегии роста.

Они также очень ценны для владельцев бизнеса. Интерпретация финансовой отчетности помогает вам оставаться в курсе своих финансов и разрабатывать стратегии роста.

8. Закрыть книги за отчетный период.

Последним шагом в бухгалтерском цикле является выполнение заключительных проводок путем завершения расходов, доходов и временных счетов в конце отчетного периода. Это включает в себя закрытие временных счетов, таких как расходы и доходы, и перевод чистого дохода на постоянные счета, такие как нераспределенная прибыль.

После того, как вы закроете бухгалтерские книги, подготовленные финансовые отчеты содержат всесторонний анализ эффективности за определенный период времени. Затем учетный цикл начинается снова для нового отчетного периода.

Это хорошее время для подачи документов и планирования следующего отчетного периода.

Владельцы бизнеса и бухгалтеры должны понимать стандарты бухгалтерского учета, а также бухгалтерский цикл. Стандарты бухгалтерского учета помогут вам вести финансовую отчетность и помогут вашему бизнесу соответствовать законам штата и федеральным законам.

Период отчетного цикла

Отчетный период предприятия зависит от нескольких факторов, в том числе от конкретных требований к отчетности и сроков. Многим компаниям нравится анализировать свои финансовые показатели каждый месяц, в то время как другие сосредотачиваются на ежеквартальных или годовых отчетах.

По окончании отчетного периода компании должны подготовить финансовую отчетность. Государственные организации должны соблюдать правила и представлять финансовую отчетность до установленных сроков.

Учетный цикл и бюджетный цикл

Учетный цикл отличается от бюджетного цикла. В то время как учетный цикл фокусируется на событиях в течение определенного периода и обеспечивает точное отражение финансовых транзакций, бюджетный цикл связан с будущей производительностью и помогает планировать будущие транзакции.

Учетный цикл помогает получать полезную информацию для внешних пользователей, таких как заинтересованные стороны и инвесторы, тогда как бюджетный цикл специально используется для внутреннего управления.

Следите за циклом бухгалтерского учета с помощью ежедневного контрольного списка. Шаги включают обновление ваших финансовых данных, запись платежей и классификацию расходов.

Автоматизация цикла бухгалтерского учета с помощью программного обеспечения для бухгалтерского учета

Программное обеспечение для бухгалтерского учета помогает автоматизировать несколько шагов в цикле бухгалтерского учета и позволяет указывать даты цикла, автоматически получать отчеты, выявлять неточности и с легкостью согласовывать отчеты. В зависимости от функций бухгалтерского программного обеспечения бухгалтерам, сертифицированным бухгалтерам и владельцам бизнеса не нужно вмешиваться или вручную выполнять некоторые шаги цикла бухгалтерского учета.

Даже если бухгалтерское программное обеспечение работает за кулисами для выполнения критических задач цикла бухгалтерского учета, владельцам бизнеса и бухгалтерам по-прежнему важно понимать процесс и соблюдать сроки.

Объяснение цикла учета: 8-шаговый процесс

Что такое цикл учета?

Цикл бухгалтерского учета — это стандартный восьмиэтапный процесс, который отслеживает, регистрирует и анализирует всю финансовую деятельность и транзакции в рамках бизнеса. Он начинается, когда совершается транзакция, и заканчивается, когда публикуется финансовый отчет и закрываются бухгалтерские книги.

Он начинается, когда совершается транзакция, и заканчивается, когда публикуется финансовый отчет и закрываются бухгалтерские книги.

Как работает бухгалтерский цикл?

Член группы по работе с дебиторской или кредиторской задолженностью, бухгалтер полного цикла или бухгалтер ведет учет финансовых операций, закрывает бухгалтерские книги за отчетный период и готовит финансовую отчетность, учитывая правила внутреннего контроля и роли для достижения разделения обязанностей.

Этапы цикла учета

8 этапов цикла учета включают:

1. Идентификация и регистрация транзакций

2. Подготовка записей в журнале

3. Проводка в главную книгу

4. Составление нескорректированного отчета о пробном балансе

5. Подготовка рабочих листов

6. Подготовка корректирующих проводок

7. Составление финансовых отчетов

8. Закрытие книг

Мы более подробно рассмотрим этапы бухгалтерского цикла.

Идентификация и запись транзакций.

Первым шагом в бухгалтерском цикле является выявление и регистрация транзакций во вспомогательных регистрах (журналах). Когда происходит финансовая деятельность или деловые события, операции регистрируются в бухгалтерских книгах и включаются в финансовую отчетность. Типы учетных периодов для отражения операций включают месячный и годовой.

Когда бухгалтерия выставляет счета клиентам, эти счета выставляются в числовой последовательности для внутреннего контроля. Если компания по-прежнему выдает бумажные чеки, они контролируются и регистрируются в последовательных числовых сериях. Любые ошибочные чеки аннулируются и сохраняются для контроля числовой последовательности.

В качестве примера отчетного периода предприятия используют календарный год с датой начала отчетного периода 1 января и концом отчетного периода 31 декабря. Или они могут вместе с Налоговым управлением США выбрать другой конец месяца в качестве финансового года для окончания годового отчетного периода, также известного как финансовый отчетный период.

Финансовая отчетность может представлять обобщенную информацию за квартал и за год.Запись бухгалтерских операций в системе бухгалтерского учета с использованием двойной записи с балансировкой дебета и кредита. Создавайте вспомогательные журналы и общий журнал. Типы вспомогательных журналов включают просроченную дебиторскую задолженность, просроченную кредиторскую задолженность, денежные выплаты, основные средства и накопленную амортизацию.

Подготовка записей журнала

Для записи нестандартных бухгалтерских транзакций подготовьте записи в журнале для необходимой транзакции, не зарегистрированной во вспомогательной книге, такой как дебиторская задолженность. Вы также можете использовать записи журнала для внесения исправлений. По возможности используйте автоматические записи в журнале.

Предприятия используют метод начисления, а не кассовый учет, чтобы следовать общепринятым принципам бухгалтерского учета (GAAP). Принцип сопоставления сопоставляет выручку с соответствующими расходами, признавая и относя их к соответствующему отчетному периоду в бухгалтерском учете GAAP.

Записи в журнале фиксируют начисления и сторнируют их в следующем отчетном периоде, когда будут определены начисления за этот месяц.Ваша система учета позволит вам настроить автоматические повторяющиеся транзакции для выставления счетов за подписку, например, программное обеспечение SaaS. Вы сможете автоматически настроить запись в журнале для ежемесячных транзакций, таких как предоплаченные расходы на страхование, которые должны признаваться как расходы на страхование, а не как предварительно оплаченные активы по истечении времени.

Амортизация должна автоматически генерироваться как запись в журнале, когда вы правильно настроили основное средство в бухгалтерском программном обеспечении или системе ERP.Для нестандартных транзакций, таких как сделки по слияниям и поглощениям, вам потребуется проанализировать транзакцию с помощью рабочих листов, а также подготовить и зарегистрировать записи в журнале для сделки.

Разноска в главной книге

Ваша система бухгалтерского учета позволит вам публиковать вспомогательные журналы и журнальные записи в главной книге.

Создание отчета о нескорректированном пробном балансе

Когда вы создаете нескорректированный отчет о пробном балансе из финансовых записей, вы проверяете наличие ошибок, чтобы убедиться, что все транзакции зарегистрированы в главной книге. Формат пробного баланса заключается в том, что каждый баланс счета главной книги или общая сумма перечислены без подробностей. В системе двойной записи общая сумма дебетов должна равняться общей сумме кредитов.

Отчет о нескорректированном пробном балансе создается вашей бухгалтерской программой. Используйте отчет, чтобы убедиться, что общее дебетовое и общее кредитовое сальдо, и проанализируйте его для последующего внесения корректирующих записей в качестве исправлений.

Подготовка рабочих листов

Используйте рабочие листы для анализа, согласования и идентификации корректирующих операций и операций консолидации. По возможности используйте возможности, предоставляемые вашей учетной системой.

Каждый балансовый счет должен сверяться не реже одного раза в месяц, чтобы найти и исправить ошибки при корректировке записей журнала. Сравните каждую банковскую бухгалтерскую отчетность с ее кассовым счетом в главной книге. Список пунктов выверки денежных средств будет включать в себя непогашенные платежи и непогашенные депозиты, по которым еще не были выплачены банковские сборы и комиссии за банковские услуги.

Для других статей баланса сверить журналы старения дебиторской и кредиторской задолженности с главной бухгалтерской книгой. Сверяйте больше активов и обязательств, включая запасы, основные средства, предоплаченные активы, начисленные обязательства, нераспределенную прибыль и собственный капитал с главной бухгалтерской книгой.

Для сверки остатков запасов предприятия проводят циклическую инвентаризацию, которая является выборочной инвентаризацией в течение года. Компании проводят всестороннюю физическую инвентаризацию, чтобы сравнить подсчитанные количества с постоянными остатками запасов в течение месяца с более низкой деловой активностью.

В процессе согласования инвентарных запасов учет затрат вносит необходимые и утвержденные корректировки в подробные финансовые отчеты и журнальные записи.Обратите внимание, что компании могут выполнять некоторые сверки процессов бухгалтерского учета, такие как сверка платежей, автоматически с помощью программного обеспечения для автоматизации AP.

В процессе консолидации компаний с несколькими предприятиями необходимо объединить отчеты о прибылях и убытках и балансовые отчеты. Но внутригрупповая прибыль должна быть исключена как корректировка рабочего листа, потому что эти транзакции не являются транзакциями третьих сторон с посторонними. В противном случае прибыль будет слишком высокой.

Подготовка корректировочных записей

Скорректируйте записи в журнале, чтобы исправить ошибки и отразить любые различия, отмеченные при сверке балансовых счетов. Записи журнала требуют проверки и утверждения.

После внесения корректирующих записей и их размещения в главной книге общие дебетовые остатки должны равняться общим кредитовым остаткам в качестве процесса контроля бухгалтерского учета.

Вы можете проверить это, запустив и просмотрев отчет о скорректированном пробном балансе.Создание финансовой отчетности

Выберите настраиваемые финансовые отчеты для создания финансовых отчетов за отчетный период, будь то месяц или конец года. Ваши финансовые отчеты могут быть настроены для отображения квартальных итогов во многих системах учета. SEC требует ежеквартальной финансовой отчетности для публичных компаний. Финансовые отчеты перед выпуском проходят проверку и утверждение руководством.

Типы финансовой отчетности компании включают:

• Бухгалтерский баланс

• Отчет о собственном капитале

• Отчет о прибылях и убытках

• Отчет о движении денежных средствБухгалтерское уравнение для балансового отчета представляет собой активы минус обязательства, равные собственному капиталу.

Закрытие книг

Выполняйте шаг 8 только в конце финансового или календарного года, но не для обычного закрытия месяца.

Закрыть временные счета отчета о прибылях и убытках на постоянный счет. К временным счетам относятся счета доходов и расходов. В конце года чистая прибыль или убыток закрываются на постоянном счете нераспределенной прибыли. Остатки счетов книги доходов и расходов сводятся к нулю посредством закрывающей записи в системе.

Подготовить отчет о пробном балансе после закрытия в конце отчетного периода за год. Опять же, убедитесь, что общая сумма дебетов равна общей сумме кредитов. Счета временной бухгалтерской книги должны быть обнулены, если вы правильно завершили процесс закрытия бухгалтерского учета на конец года. Проверьте начальный баланс нераспределенной прибыли, который будет использоваться, начиная с закрытия следующего ежемесячного отчетного периода в следующем финансовом году.

Когда пробный баланс после закрытия хороший, вы достигли завершения цикла бухгалтерского учета в конце года.

Хотя технически вы достигли последнего шага цикла бухгалтерского учета на конец года, вам все еще может потребоваться ввести корректирующие записи из финансового аудита фирмы CPA в систему бухгалтерского учета за год.

Вы можете открыть новый учетный период, чтобы начать запись транзакций для учетного цикла следующего месяца и года.

Финансовая отчетность может представлять обобщенную информацию за квартал и за год.

Финансовая отчетность может представлять обобщенную информацию за квартал и за год. Записи в журнале фиксируют начисления и сторнируют их в следующем отчетном периоде, когда будут определены начисления за этот месяц.

Записи в журнале фиксируют начисления и сторнируют их в следующем отчетном периоде, когда будут определены начисления за этот месяц.

pptx_images/uchet_mpz_(bakalavry,_dlya_otpravki)pptx_9.jpg)

В процессе согласования инвентарных запасов учет затрат вносит необходимые и утвержденные корректировки в подробные финансовые отчеты и журнальные записи.

В процессе согласования инвентарных запасов учет затрат вносит необходимые и утвержденные корректировки в подробные финансовые отчеты и журнальные записи. Вы можете проверить это, запустив и просмотрев отчет о скорректированном пробном балансе.

Вы можете проверить это, запустив и просмотрев отчет о скорректированном пробном балансе.

Вы можете открыть новый учетный период, чтобы начать запись транзакций для учетного цикла следующего месяца и года.

Вы можете открыть новый учетный период, чтобы начать запись транзакций для учетного цикла следующего месяца и года.Преобразование цикла бухгалтерского учета

Вам необходимо динамическое комплексное решение для расчета кредиторской задолженности, которое автоматизирует базовый процесс учета, чтобы ваша команда могла сосредоточиться на росте.

Учетный цикл и операционный цикл

Учетный цикл и операционный цикл — это совершенно разные финансовые термины. Учетный цикл состоит из этапов от регистрации хозяйственных операций до составления финансовой отчетности за отчетный период. Операционный цикл — это мера времени между покупкой запасов, продажей запасов как продукта и получением денежных средств от сделки купли-продажи.

Операционный цикл может быть выражен формулой как сумма коэффициентов финансового анализа для невыплаченных дней продаж и среднего периода сбора. Понимание операционного цикла в вашем бизнесе необходимо для управления денежными потоками.

Почему учетный цикл важен?

Учетный цикл используется предприятиями и организациями для записи операций и подготовки финансовой отчетности. Стандартизированный процесс цикла бухгалтерского учета (поддерживаемый системами бухгалтерского учета) важен, потому что он помогает владельцам бизнеса, малым предприятиям и устоявшимся компаниям закрывать свои бухгалтерские книги за отчетный период. Это также помогает генерировать финансовую информацию для выполнения анализа финансовой отчетности и управления бизнесом.

Бухгалтерия использует индивидуальный и подробный контрольный список закрытия бухгалтерского учета, в котором отражены элементы, которые должны быть выполнены в течение каждого бухгалтерского цикла; с назначенными обязанностями и сроками, а также документированием времени завершения и утверждений для каждой задачи. Использование контрольного списка с крайними сроками в бухгалтерском цикле улучшает подотчетность и управление процессами.

Фирмы CPA могут просматривать или проверять финансовые отчеты и детализировать основные финансовые операции и бухгалтерские записи для проверки остатков на счетах.