Содержание

Ипотека с материнским капиталом 2021

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

•

Первичный рынок — 11,79%

•

Семейная ипотека — 6%

•

Господдержка — 7%

•

Вторичный рынок — 11,79%

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются, не применяются к ставке на крупные суммы кредита):

•

-0,3% При электронной регистрации сделки по программе «Господдержка»

•

-0,1% При электронной регистрации сделки по программам «Семейная ипотека» и «ИТ-ипотека»

•

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

•

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

•

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

•

-0,3% За подачу онлайн заявки

Акции (суммируются только со скидками выше)

•

-2,99% по опции «Хочу ниже!» после одобрения, подключается с персональным менеджером

•

-0,3% Если вышли на сделку в течение 30 календарных дней после одобрения онлайн-заявки. Предложение действует для базовых программ (Вторичка/Новостройки без гос программ/Рефинансирование)

Предложение действует для базовых программ (Вторичка/Новостройки без гос программ/Рефинансирование)

•

-0,2% При страховании жизни и трудоспособности по программам «Семейная ипотека» и «ИТ-ипотека»

Что увеличивает ставку (надбавки к базовой ставке, могут суммироваться):

•

+1% — отказ от страхования жизни

•

+0,2% — отказ страхования жизни и трудоспособности по программам «Семейная ипотека» и «ИТ-ипотека»

•

+0,5% — отказ от страхования титула. Титульное страхование покрывает риск, если вашу сделку по покупке недвижимости признают недействительной или незаконной

•

+1% — если объектом недвижимости является жилой дом с земельным участком

•

+0,5% — при первоначальном взносе менее 20% от стоимости приобретаемой недвижимости (По программам покупки Вторичного жилья и Новостроек без гос программ)

Купить квартиру в новостройке с помощью ипотеки

В Альфа-Банке вы можете оформить ипотечный кредит на готовое и строящееся жильё по льготной ставке от 6% годовых. Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Адреса центров ипотечного кредитования

Ипотечные программы Альфа-Банка

Оформите ипотеку на выгодных условиях:

•

первый взнос — от 20%;

•

срок кредитования — до 30 лет;

•

вид платежей — аннуитетные;

•

максимальная сумма — 70 000 000 ₽.

Ипотека предусматривает обязательное страхование приобретаемой недвижимости от утраты и повреждений. Мы предлагаем различные варианты страхования в зависимости от типа и статуса недвижимости.

С помощью калькулятора на сайте вы можете предварительно рассчитать стоимость ипотечного займа: узнать размер ежемесячных платежей, предварительную процентную ставку, а также самостоятельно определить сумму переплаты за весь срок. Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Доступны специальные условия при покупке недвижимости у застройщиков, которые являются ключевыми партнёрами Альфа-Банка, а также для зарплатных клиентов. Мы предлагаем удобные способы погашения, в том числе через интернет-банк и мобильное приложение. У нас нет скрытых платежей и комиссий за досрочное закрытие ипотеки.

Оставьте заявку на ипотеку в новостройке онлайн с помощью специальной формы. Мы рассмотрим вашу анкету и сообщим о решении по телефону или в смс.

Подробнее об условиях

Процентная ставка | от 5,7% годовых |

Сумма кредита | До 70 000 000 ₽ |

Срок кредита | До 30 лет |

Первоначальный взнос | от 15% |

Другие предложения по ипотеке

Погашение ипотеки материнским капиталом: можно ли использовать материнский капитал для погашения ипотеки

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

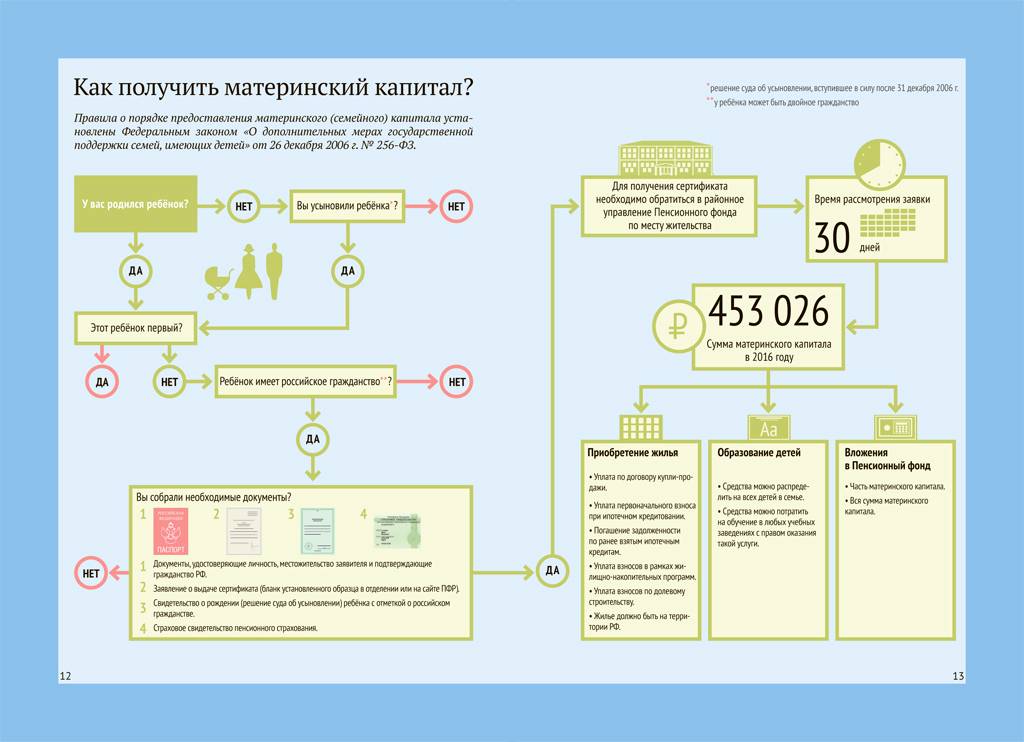

paragraph.P» color=»brand-primary»>Малому бизнесуМатеринский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи.

Стать клиентом

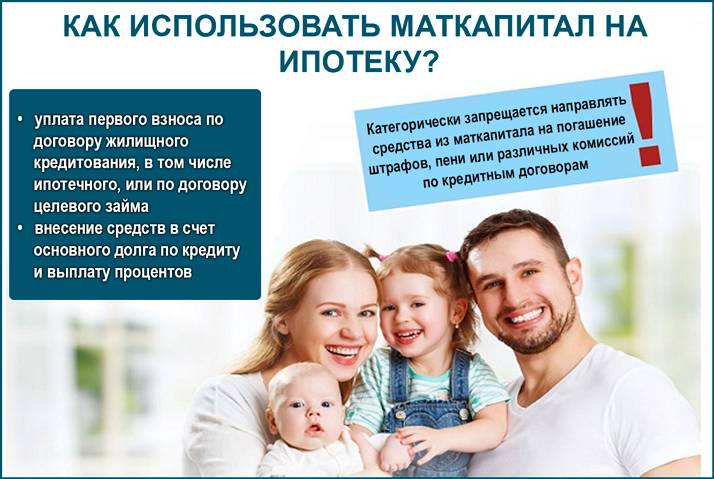

Использовать маткапитал можно для полного или частичного погашения ипотеки. Разбираемся, какие документы для этого понадобятся и из чего складывается эта процедура.

Можно ли использовать маткапитал для погашения ипотеки

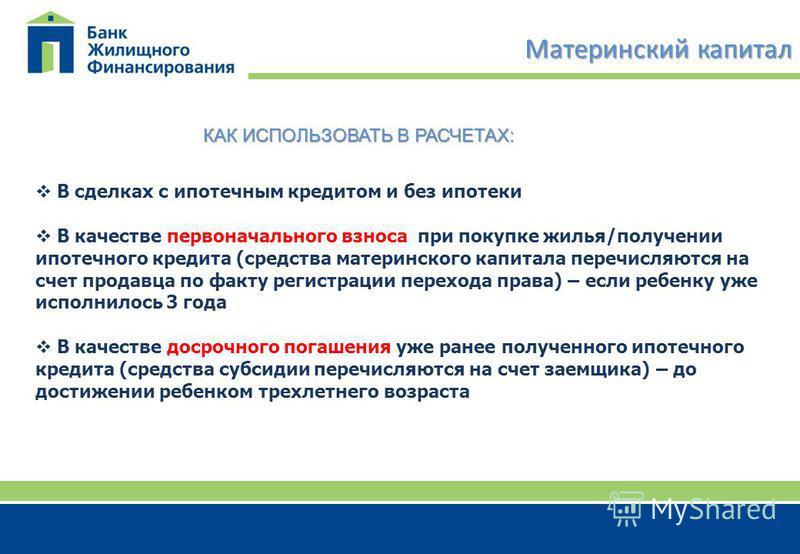

При помощи материнского капитала можно покрыть часть ипотечного кредита. Использовать его можно при оформлении новой ипотеки или для погашения существующего займа — даже если он был оформлен еще до рождения ребенка. Сертификат на маткапитал разрешено применить несколькими способами.

Использовать его можно при оформлении новой ипотеки или для погашения существующего займа — даже если он был оформлен еще до рождения ребенка. Сертификат на маткапитал разрешено применить несколькими способами.

В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала бывает достаточно, чтобы с его помощью полностью или частично покрыть первоначальный взнос по ипотеке, который обычно составляет 10–20% от общей суммы кредита. При этом банки могут потребовать, чтобы часть взноса заемщик оплатил из собственных средств — это поможет банку убедиться в его платежеспособности.

Однако использовать материнский капитал в качестве первоначального взноса можно не во всех ипотечных программах. Некоторые банки при предоставлении ипотеке по льготным госпрограммам, например, «Ипотека для молодой семьи», использовать маткапитал не разрешают.

Heading» color=»brand-primary»>Для досрочного погашения тела кредита

Heading» color=»brand-primary»>Для досрочного погашения тела кредитаПри помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

Для погашения части процентов

В некоторых случаях с помощью материнского капитала можно погасить начисляемые проценты по кредиту. Однако делать это стоит только в том случае, если досрочное погашение ипотеки не планируется, иначе этот подход не будет выгодным для заемщика.

Условия использования

P» color=»brand-primary»>Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:

P» color=»brand-primary»>Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:- В кредитном договоре должна быть четко прописана цель займа — «на приобретение жилья». Если семья оформила ипотеку под залог уже принадлежащей им жилой недвижимости, а не вновь приобретаемой квартиры, использование погашение ипотеки сертификатом будет невозможно.

- Заемщиком по кредиту должен быть любой из родителей при условии, что они состоят в официальном браке.

- Обязательным условием ипотеки с материнским капиталом является выделение долей в будущей квартире детям.

Выделение долей детям

Чтобы получить разрешение на оплату ипотечного кредита с помощью материнского капитала, необходимо предоставить ПФР гарантию того, что дети впоследствии смогут воспользоваться этим жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Однако распределять доли можно только после полного погашения ипотеки, когда недвижимость выйдет из-под залога банка. Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

- паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- сертификат на материнский капитал

- договор об ипотеке

- ДДУ либо договор купли-продажи недвижимости

- выписка из ЕГРН

При оформлении обязательства желательно сразу сделать несколько нотариально заверенных копий, чтобы они остались у вас, поскольку оригинал документа заберет ПФР: они понадобятся, если возникнет необходимость в продаже и разделе имущества или в делах о наследстве.

Необходимые документы

P» color=»brand-primary»>Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.

P» color=»brand-primary»>Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.Оформить справку об ипотеке

Для этого нужно обратиться в банк, который выдал вам заем, и заказать там справку для Пенсионного фонда. Эта справка из банка будет подтверждением того, что у вас действительно есть ипотечный кредит. В тексте документа должен быть указан номер вашего кредитного договора, данные заемщика и созаемщиков, размер долга, а также реквизиты банка, по которым ему можно будет перечислить средства материнского капитала.

Оформление справки занимает несколько дней, поэтому лучше заказать ее заранее.

Подать заявление в ПФР

Следующий шаг — подача в ПФР заявления о распоряжении материнским капиталом. Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы заемщика — паспорт, СНИЛС, свидетельство о браке;

- справку из банка;

- копию кредитного договора;

- выписку из ЕГРН;

- обязательство о выделении долей;

- документ, подтверждающий, что продавец недвижимости получил деньги от банка.

Если квартира покупалась на вторичном рынке, также понадобится предоставить договор купли-продажи

или его копию. Если же ипотека заключена на этапе строительства, то вам понадобится копия ДДУ или копия разрешения на строительство дома.

Направить заявление в банк

Финальный шаг — подача в банк заявления о погашении ипотеки материнским капиталом. На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Почему могут отказать

Иногда Пенсионный фонд может отказать в использовании средств капитала для оплаты ипотечного займа. Отказ может прийти в следующих ситуациях:

- владелец сертификата не имеет права им распоряжаться — например, если он лишен родительских прав или отказался от усыновления;

- заявитель предоставил неполный пакет документов;

- в предоставленных документах были обнаружены ошибки или недостоверная информация;

- заявитель предоставил подложные документы;

- жилье, на которое оформлена ипотека, не отвечает условиям банка — например, признано ветхим или аварийным.

В некоторых случаях отказ можно опротестовать — например, предоставив корректный пакет документов или исправив допущенные в нем ошибки. Для этого нужно обратиться в ПФР и подать жалобу.

Главные ошибки при погашении ипотеки маткапиталом

Материнский капитал разрешается расходовать только при достижении ребенком возраста 3 лет. Исключение составляет использование средств оплата ипотеки материнским капиталом при открытии нового кредита или обслуживании текущего — в этих ситуациях средства сертификата можно получить без ожидания. При перезачете средств материнского капитала в составе платежей по ипотеке граждане нередко совершают ошибки. Вот основные из них.

- Подача заявления на использование маткапитала для расчета по исполненному договору купли-продажи. Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

- Включение в стоимость договора затрат на приобретение земли под строительство жилого объекта. Законом предусмотрено расходование средств только на объекты недвижимости или их строительство. Земля, даже с готовым проектом ИЖС, не может быть оплачена средствами сертификата. При выяснении факта перехода собственности в рамках одного договора средства сертификата будут отозваны.

- Выделение доли в имуществе гражданскому мужу, являющемуся отцом детей. Законом установлено требование выделения долей всем членам семьи, семейные права в отношении которых установлены законодательно. Если брак не оформлен, долю супругу выделить нельзя.

- Включение средств маткапитала в расчет для получения налогового вычета. Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен. P» color=»brand-primary»>Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:

P» color=»brand-primary»>Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:- с маткапиталом работают не все банки, уточните полномочия кредитной организации до того, как получать у нее заем;

- средства можно потратить на дачу, дом в деревне и в черте города при условии, что помещение отнесено к жилому и его техническое состояние на противоречит правилам участия в программе;

- при строительстве дома сертификатом можно распорядиться до достижения 3-летия ребенка только если весь объем строительства ведется на заемные деньги; если вы частично используете свои накопления, использовать маткапитал можно через 3 года после рождения ребенка и частями, подтверждая затраты финансовыми документами;

- расходовать средства можно на рожденных или усыновленных детей, в отношении которых заявитель имеет родительские права. Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

- нельзя завышать стоимость сделки для обналичивания части сертификата;

- нельзя продавать недвижимость обратно продавцу для возвращения в «исходное состояние» с целью получения средств маткапитала на руки.

Райффайзен Банк предлагает выбор программ ипотечного кредитования с возможностью погашения ипотеки материнским капиталом: получите консультацию менеджера и подберите безопасные варианты недвижимости, одобренные банком. На сайте банка можно найти подходящую квартиру, подать заявку и рассчитать предварительную стоимость кредита при помощи ипотечного калькулятора. Выбрать жилье можно на рынке вторичного жилья или в новостройке.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов России© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как использовать материнский капитал на покупку квартиры без ипотеки, до и после 3 лет

Закон № 256-ФЗ от 29. 12.2006 г. о мерах господдержки предусматривает, что на материнский капитал можно приобрести жилье без использования кредитных средств (в частности без заключения ипотечного договора), но в этом случае заявление на распоряжение в Пенсионный фонд (ПФР) разрешается подать только спустя 3 года со дня рождения (усыновления).

Материнским (семейным) капиталом (МСК) можно оплатить:

- покупку квартиры или дома по договору купли-продажи;

- участие в долевом строительстве;

- вступительный или паевой взнос в жилищный кооператив.

Чтобы ПФР одобрил распоряжение, сделка должна быть законной, а приобретаемая недвижимость отвечать установленным требованиям.

Использовать средства сертификата раньше трех лет без ипотеки возможно, если владелец сертификата сможет оформить целевой кредит (займ) на покупку жилья без залога недвижимости, однако очень мало кредитных организаций готовы предоставить средства на таких условиях.

Какую недвижимость можно купить на маткапитал?

П. 1 ч. 1 ст. 10 закона № 256-ФЗ устанавливает, что материнский капитал разрешается использовать на покупку жилого помещения по не противоречащим закону сделкам (участию в обязательстве). Согласно этому положению средства МСК без ипотеки можно направить на:

- покупку жилого помещения (квартиры или дома) по договору купли-продажи на первичном либо вторичном рынке;

- оплату договора участия в долевом строительстве;

- погашения вступительного (паевого) взноса в жилищный кооператив.

Приобретаемая квартира должна соответствовать следующим требованиям:

- находиться на территории РФ;

- отвечать санитарно-техническим нормам;

- быть отдельным помещением.

Долю на маткапитал можно приобрести, если после этого владелец сертификата станет собственником всего помещения. Однако сначала лучше обратиться в ПФР за консультацией, так как в таких случаях в распоряжении могут отказать.

Если жилье приобретается на маткапитал без использования кредитных средств, то обратиться в Пенсионный фонд можно только после того, как с рождения (усыновления) пройдет три года.

Непригодную для проживания квартиру на маткапитал купить нельзя. С 29 марта 2019 года Пенсионный фонд самостоятельно запрашивает сведения о состоянии приобретаемого жилья у органов местного самоуправления и других организаций. Если оно признано непригодным для жизни, или многоквартирный дом имеет статус аварийного и подлежащего сносу (реконструкции), то в распоряжении будет отказано.

Покупка жилья на маткапитал имеет следующие ограничения:

- с помощью сделки сертификат не должен быть обналичен;

- жилплощадь не может быть куплена у законного супруга.

Если семья планирует приобрести квартиру на маткапитал у родственников, то сначала необходимо обратиться в Пенсионный фонд за консультацией, так как такие сделки подвергаются тщательной проверке, и распоряжение могут не одобрить.

Покупка жилья по договору купли-продажи

При покупке жилого помещения на маткапитал по договору купли-продажи без использования ипотечного кредита или займа следует предупредить продавца заранее, многие из них не соглашаются на эту сделку, потому что средства перечисляются не сразу. Договор может заключаться в двух формах:

- с отсрочкой — покупатель отдает задаток, а после в указанный период материнский капитал безналично переводится продавцу;

- с рассрочкой — после внесения первоначального взноса стоимость выплачивается одинаковыми ежемесячными платежами.

В договоре должно быть указано:

- что оплата производится за счет маткапитала;

- какая часть площади оплачивается МСК, если стоимость помещения больше суммы сертификата;

- срок, в который заявление будет подано в Пенсионный фонд;

- размер первоначального взноса, график и сумма последующих платежей — в случае покупки в рассрочку.

Приобрести квартиру по договору купли-продажи на материнский капитал без ипотеки можно в несколько этапов:

- Заключается договор купли-продажи, вносится залог либо первоначальный взнос.

- Покупатель регистрирует в Росреестре право собственности, но жилое помещение будет находиться в залоге у продавца до полного погашения стоимости.

- Владелец сертификата обращается в отделение ПФР с заявлением и:

- паспортом РФ;

- свидетельством о браке и паспортом супруга, если он является одной из сторон в договоре;

- выпиской из ЕГРН о праве собственности;

- копией договора купли-продажи;

- справкой о невыплаченном остатке стоимости, если жилье покупается в рассрочку;

- нотариально заверенным обязательством о выделении долей супругу и детям, если доли не могут быть выделены сразу.

- После полного погашения стоимости залог снимается в Росреестре — необходимо предоставить акт приема-передачи с указанием, что расчет полностью произведен.

Маткапитал безналично перечисляется продавцу в течение 10-ти рабочих дней после принятия положительного решения ПФР. Рассмотрение обращения займет месяц.

Участие в долевом строительстве

Материнский капитал может быть направлен на оплату стоимости договора долевого участия (ДДУ), если устав застройщика разрешает использование средств сертификата. При этом у родителей, помимо маткапитала, должны быть личные средства, чтобы оплатить сделку.

Покупка квартиры по договору ДУ без использования ипотечного кредита осуществляется в несколько шагов:

Шаг 1. Бронирование жилья. Застройщика нужно предупредить, что при оплате будет использоваться материнский капитал.

Шаг 2. Подписание договора, в котором есть пункт о том, что оплата будет произведена с рассрочкой, так как средства поступят на счет продавца в течение одного месяца и 10-ти рабочих дней с момента подачи заявления в ПФР.

Шаг 3. Регистрация договора в Росреестре.

Шаг 4. Внесение оплаты из личных средств.

Шаг 5. Обращение в Пенсионный фонд с заявлением и:

- паспортом РФ владельца сертификата;

- копией зарегистрированного ДДУ;

- документом, содержащем информацию о сумме внесенных средств и о невыплаченном остатке;

- нотариально заверенным обязательством о выделении долей супругу и детям.

Участие в жилищном кооперативе

Если один из родителей вступает в жилищный кооператив или является его членом, то материнский капитал можно использовать для погашения вступительного или паевого взноса без оформления кредита или займа.

Ч. 1 и ч. 5 ст. 47 закона № 215-ФЗ от 30.12.2004 г. «О жилищных накопительных кооперативах» устанавливают, что право на покупку или строительство у члена кооператива появляется после того, как:

- внесено не менее 30 % от паевого взноса — это минимальный размер вступительного взноса;

- истек минимальный период внесения (со второго года работы кооператива он не может быть меньше 2-х лет).

Чтобы распорядиться материнским капиталом, в Пенсионный фонд нужно предоставить заявление и:

- Паспорт РФ владельца сертификата.

- Брачное свидетельство и паспорт супруга, если членом кооператива является он (вступает в него).

- Выписку из реестра членов кооператива. Если ее подать нельзя, то можно предоставить подтверждение подачи заявления на вступление либо решение о приеме.

- Справку о размере внесенного паевого взноса и об оставшемся остатке.

- Копию устава кооператива.

- Обязательство о выделении долей детям и супругу, заверенное нотариусом.

Если Пенсионный фонд разрешит использование средств МСК, то они будут безналично перечислены на банковский счет, указанный в заявлении, в течение одного месяца и 10-ти рабочих дней с момента обращения.

Использование материнского капитала на покупку жилья до 3 лет без ипотеки

Чтобы купить квартиру на маткапитал без ипотеки до того, как с момента рождения либо усыновления второго (последующего) ребенка пройдет три года, необходимо оформить кредит или займ, который не предполагает залога жилья.

Согласно закону № 102-ФЗ от 16.07.1998 г. о залоге недвижимости, ипотека — это одна из форм залога, которая обеспечивает выполнение должником финансовых обязательств, при этом он может пользоваться заложенным имуществом. В случае невыполнения условий финансовые требования удовлетворяются из стоимости этой недвижимости.

Если семья не сможет выплатить ипотечный кредит, то квартира будет реализована банком: часть средств пойдет на погашение долга, а остаток будет переведен собственнику. Поэтому из-за риска остаться без жилья многие родители не хотят оформлять целевой ипотечный кредит.

Чтобы использовать маткапитал раньше трехлетия, можно оформить целевой кредит или займ на приобретение жилья без залога собственности. Однако таких предложений на рынке кредитования очень мало, и они имеют много ограничений.

Оформить потребительский кредит, чтобы купить на него квартиру, а после погасить средствами его МСК, нельзя. Кредит или займ должен быть целевым, иначе ПФР откажет в распоряжении и его решение придется оспаривать в выше стоящем органе Пенсионного фонда или суде (если на кредитные средства действительно было приобретено жилое помещение).

Кредит или займ должен быть целевым, иначе ПФР откажет в распоряжении и его решение придется оспаривать в выше стоящем органе Пенсионного фонда или суде (если на кредитные средства действительно было приобретено жилое помещение).

Кредитные средства могут направляться не только на непосредственную покупку жилья, но и на оплату договора ДУ и вступительный (паевой) взнос в кооператив.

Ипотека с материнским капиталом — от 4.5%! До 200 000 000 руб.

buy-purchase-card-paymentArtboard 6

Для лучшего отображения на сайте фото должно быть сделано на белом фоне

- Кредит

наличными

- Кредит под залог

недвижимости

- Кредит под залог

автомобиля

- Рефинансирование

- Ипотека

- Кредит для

бизнеса

- Помощь

в кредите

Рассчитайте свой кредит

Сумма кредита

Срок кредита

Годовая ставка

Дополнительные параметры

Вид платежа

Дата получения кредита

| № платежа | Дата платежа | Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности |

|---|

Онлайн-эфир решений по заявкам на кредит

Лучшие предложения по ипотекам с материнским капиталом

Ипотека без посещения офиса (дистанционное открытие)

от от 5 % %

годовых

от 16 499₽/мес

Платеж

Получить кредит

Лиц. № 1354

№ 1354

Готовое жилье

от от 9.89 % %

годовых

от 23 944₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 1326

Новостройка

от от 7.9 % %

годовых

от 20 756₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2272

Льготная ипотека

от от 5 % %

годовых

от 16 499₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 354

№ 354

Господдержка

от от 6.3 % %

годовых

от 18 346₽/мес

Платеж

Получить кредит

Лиц. № 1481

Готовое жилье

от от 9.99 % %

годовых

от 24 109₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 1810

Новая квартира за маленькую ипотеку

от от 8 % %

годовых

от 24 126₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 3124

Ипотека по-семейному

от от 0. 1 % %

1 % %

годовых

от 10 522₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2518

Ипотека без справок

от от 1.9 % %

годовых

от 12 529₽/мес

Платеж

Получить кредит

Лиц. № 2312

Рефинансирование ипотеки

от от 4.6 % %

годовых

от 23 960₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2268

Льготная новостройка

от от 4.95 % %

годовых

от 16 430₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2272

№ 2272

Рефинансирование ипотеки

от от 5 % %

годовых

от 16 499₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 1000

Рефинансирование ипотеки

от от 5 % %

годовых

от 23 303₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 3251

Квартира в новостройке

от от 5 % %

годовых

от 18 055₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 429

№ 429

Новостройка с господдержкой 2020

от от 5.25 % %

годовых

от 16 846₽/мес

Платеж

Получить кредит

Лиц. № 963

Квартира в новостройке с господдержкой

от от 6.05 % %

годовых

от 17 983₽/мес

Платеж

Получить кредит

Лиц. № 3255

Льготная ипотека

от от 6.16 % %

годовых

от 18 142₽/мес

Платеж

Получить кредит

Лиц. № 1978

Льготная ипотека на новостройки

от от 6.29 % %

годовых

от 18 332₽/мес

Платеж

Получить кредит

Лиц. № 2590

Ипотека с господдержкой

от от 6.5 % %

годовых

от 18 639₽/мес

Платеж

Получить кредит

Лиц. № 2209

№ 2209

Льготная ипотека на новостройки

от от 6.5 % %

годовых

от 18 639₽/мес

Платеж

Получить кредит

Лиц. № 705

Обновлено 07.09.22

Вопрос-ответ!

Ипотека по двум документам.Обещаем уложиться в 2 минуты

2020-12-21

Кредитная история

Экспертное заключение по вашей кредитной историина основе данных из двух бюро

Акционерное общесвто ОКБ

Крупнейшее бюро кредитных историй, возглавляет список БКИ России.

Решение за 20 минут!

услуга предоставляется

в офисе компании

Проверить кредитную историюрасширенная версия из НБКИ

Национальное бюро кредитных историй

Стоимость 1000 ₽

необходимо письменное согласие

на обработку данных

женщин предупредили, чтобы при подаче заявки на ипотеку остерегались беременных | Mortgages

Новоиспеченных родителей, которые обращаются за ипотекой в некоторые из крупнейших кредиторов, просят доказать, что они возвращаются к работе, прежде чем их доход можно будет включить в чеки доступности.

Вопросы, заданные Observer 15 крупнейшим кредиторам, показали, что тех, кто находится в отпуске по беременности и родам или в совместном отпуске по уходу за ребенком, просят предоставить доказательства того, что они вернутся к работе в течение трех месяцев после подачи заявления, когда они берут ипотечный кредит в Skipton Building. общество, Virgin Money и Metro Bank. Если они не возвращаются на работу в течение трех месяцев, их доход «возвращения на работу» может не включаться в чеки, а ипотека может рассчитываться на их заработную плату в период отпуска по беременности и родам или уходу за ребенком.

Другие кредиторы, в том числе Barclays, RBS и NatWest, будут основывать свое решение на заработной плате, которую заявители ожидают получить, когда они вернутся на работу, а не на зарплате, пока они находятся в отпуске. Галифакс «обычно» делает то же самое, в то время как строительное общество Ковентри будет принимать во внимание доход заявителя «возврат к работе», а также другие факторы.

Если во время вашего отпуска ожидается перерыв или падение вашего обычного дохода, Skipton, Coventry, Metro, Clydesdale Bank и Halifax спросят, как вы собираетесь выплачивать ипотечный кредит в течение этого периода.

«Некоторые кредиторы захотят иметь сбережения для покрытия платежей», — говорит Дэвид Блейк из Which? Консультанты по ипотеке. Другие вообще откажутся давать взаймы кому-то, кто получает пособие по материнству или отцовству, говорит Пит Маглестон из OnlineMortgageAdvisor.co.uk. Многие кредиторы подчеркнули, что они будут принимать решения в каждом конкретном случае.

Цена беременности

В недавнем опросе uSwitch среди 2002 женщин-заявителей в возрасте от 25 до 45 лет примерно каждый десятый заявил, что чувствует дискриминацию со стороны кредиторов в связи с их планами создать семью.

Сара О’Лири была на пятом месяце беременности, когда ее брокер сообщил ей, что ей будет трудно получить ипотечный кредит. «Я стюардесса, поэтому я не могла скрыть, что беременна — в моей платежной ведомости было написано, что я не могу летать и выполняю «родильные обязанности», за что мне выплачивается гарантированная надбавка к зарплате.

Сара О’Лири с мужем и двумя детьми. Пара изо всех сил пыталась найти кредитора. Фотография: Project Valentine

«Но мой брокер сказал, что большинство кредиторов не будут принимать во внимание большую часть моего дохода, а только моего мужа, потому что я не работала «нормально» и не получала оплату за полет и комиссионные с продаж».

О’Лири планировала вернуться к работе на полную ставку, пока ее мать бесплатно присматривала за ее ребенком, «но эти кредиторы предполагали, что, поскольку я была беременна, моя карьера закончилась и я никогда не получу свою нормальную зарплату. опять таки». В конце концов паре удалось занять у Nationwide после прямого обращения к кредитору, но они потеряли дом, который хотели купить. «Я плакала несколько дней».

В прошлом месяце Управление финансового надзора начало расследование конкуренции на ипотечном рынке, чтобы оценить, несправедливо ли кредиторы отклоняют заявки на ипотеку после ужесточения правил кредитования в апреле 2014 года.

«Если кредитор делает предположение, что женщина не может погасить ипотечный кредит только потому, что она беременна, она может подать иск о дискриминации по беременности», — говорит Рос Брэгг, директор благотворительной организации Maternity Action.

Что могут спросить кредиторы

Кредиторы не имеют права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку. «Такой вопрос потенциально может быть дискриминационным в соответствии с Законом о равенстве», — говорит Рэй Боулджер о брокере Джоне Чарколе.

Если кредитор делает предположение, что женщина не может погасить ипотечный кредит, она может подать иск

Ros Bragg, Maternity Action

Однако ужесточение правил кредитования означает, что они имеют законное право и действительно обязаны учитывать будущие изменения в ваших приходах и расходах. «Конечно, рождение ребенка может повлиять на обоих», — говорит Маглестон.

По данным Совета ипотечных кредиторов, они собирают эту информацию, «чтобы попытаться снизить риск того, что заемщики возьмут на себя долговые обязательства, которые могут стать непосильными». Поэтому кредиторы обычно спрашивают, знаете ли вы о каких-либо изменениях в ваших доходах или расходах в будущем. Если вы ответите «да», потому что ждете ребенка, андеррайтер обычно оценит, можете ли вы позволить себе ипотеку, как если бы у вас уже был дополнительный иждивенец, говорит Маглестон. Вы также должны ожидать, что расходы на уход за детьми будут учтены.

Большинство кредиторов также будут задавать дополнительные вопросы о вашей зарплате, когда вы вернетесь на работу, о продолжительности отпуска по беременности и родам и о том, планируете ли вы вернуться на полный рабочий день, а также запросить у вашего работодателя «письмо о намерениях», подтверждающее эти факты.

Что сказать вашему кредитору

Четверть женщин, опрошенных uSwitch, заявили, что намеренно скрывали семейные планы от кредиторов.

«Если вы утаиваете информацию, существует риск того, что если вам предоставят ипотечный кредит, вы не сможете его себе позволить, поскольку кредитор не сможет дать реалистичную оценку», — говорит представитель CML Сью Андерсон.

Однако можно утверждать, что ребенок не рождается, пока не родится, говорит Саймон Чекли из брокерской компании Private Finance. «Если вы не считаете, что ваша беременность имеет отношение к вашему заявлению, зачем раскрывать ее? Если вы подаете заявку через брокера, разумно, чтобы брокер занял ту же позицию, если вы этого хотите. ”

Брокер должен удостовериться, что вы сможете позволить себе ипотечный кредит, и честно ответить на вопросы кредитора

Рэй Боулджер, Джон Чаркол

Боулджер соглашается: «Брокер не обязан раскрывать этот факт. Но у них есть обязанность удостовериться, что вы сможете оплатить ипотечный кредит после рождения ребенка, и честно ответить на вопросы кредитора».

Однако, по его словам, брокеры знают, какие кредиторы задают какие вопросы, и могут «выбрать того, который не задает вопросов, на которые вы не можете честно ответить».

RBS и NatWest, например, просят заемщиков сообщить об ожидаемых изменениях в их обстоятельствах «в течение следующих пяти лет», в то время как Santander только спрашивает, знают ли они о чем-либо «на данный момент или в ближайшем будущем», что повлияет на их финансовое положение. должность.

Вам нужно будет подписать декларацию о том, что заявка заполнена правдиво, говорит Дэвид Холлингворт из London & Country. Если вы солжете, технически ваш кредитор может вернуть вашу собственность, но «на практике это будет крайняя мера», добавляет Боулджер.

Применять перед тем, как забеременеть или пройти тест. Вначале вы можете испытывать оправданную неуверенность, отвечая «да» на вопрос о будущих изменениях ваших доходов и расходов. «На тот момент вы, вероятно, вообще никому не сообщали о своей беременности по понятным причинам», — говорит Рэй Булджер о брокере Джоне Чарколе. «Убедитесь, что вы можете позволить себе ипотечный кредит, и никогда не лгите в форме, но не сообщайте добровольно информацию, о которой вас не просят».

Если вы находитесь на более поздних сроках беременности, ознакомьтесь с информацией о передаче продуктов от вашего существующего кредитора. Как правило, вопросов о доступности не задают.

Если у вас есть сбережения на любой период отпуска или вы собираетесь сократить расходы на уход за ребенком, поручив членам семьи присматривать за ребенком, включите эту информацию в свое заявление.

«Если вы считаете, что подверглись дискриминации, пожалуйтесь кредитору. Если это не даст результата, позвоните омбудсмену по финансовым услугам», — говорит Рос Брэгг из благотворительной организации Maternity Action. Звонить по телефону 0800 023 4567.

Справочник по ипотечным платежам

Если вы испытываете трудности с выплатой ипотечного кредита, вы можете подать заявление на получение ипотечных каникул. Узнайте, как работают каникулы по ипотечным платежам, при каких обстоятельствах они могут быть вам предоставлены, а также о плюсах и минусах их получения.

Что в этом руководстве

Подача заявления на отпуск по ипотеке

Что такое ипотечные каникулы?

Право на получение ипотечных каникул

Если у вас есть задолженность или вы пытаетесь выплатить ипотечный кредит

Как оформить ипотечные каникулы

Подача заявления на отпуск по ипотеке

Вы больше не можете подать заявку на отпуск по ипотеке, если коронавирус повлиял на ваши финансы.

Если ваш платежный отпуск закончился или скоро закончится, важно, чтобы вы понимали, что произойдет дальше и какая дополнительная поддержка может быть доступна.

Отпуск по ипотечным платежам может по-прежнему предоставляться по усмотрению кредитора при определенных обстоятельствах, например, если ваш ипотечный договор допускает это, или как часть индивидуального решения, если вы испытываете финансовые трудности.

Основное отличие состоит в том, что платежные каникулы, не связанные с коронавирусом, будут отображаться в вашей кредитной истории и могут повлиять на ваш кредитный рейтинг.

Наверх

Что такое ипотечные каникулы?

Вы больше не можете подать заявление на отпуск по выплате ипотечного кредита в связи с коронавирусом. Но, если вы соответствуете определенным условиям, вы все равно можете получить отпуск по ипотеке.

Отпуск по ипотечным кредитам — это соглашение, которое вы можете заключить со своим кредитором и которое позволяет вам временно приостановить или уменьшить ежемесячные выплаты по ипотечным кредитам.

Например, в зависимости от ваших обстоятельств и предыдущей истории платежей вы можете сделать перерыв до шести месяцев.

Не все ипотечные кредиты предлагают возможность отсрочки платежа по ипотечному кредиту – это зависит от условий продукта.

Наверх

Право на получение ипотечных каникул

Имеете ли вы право на получение платежных каникул, на какой срок и условия, которые вы должны выполнить в первую очередь, зависит от:

- вашего кредитора

- договор об ипотеке, а

- ваши финансовые обстоятельства.

Часто, чтобы претендовать на отпуск по оплате, вам необходимо ранее переплатить по ипотечному кредиту.

Это означает платить больше, чем ваши согласованные ежемесячные платежи, пока вы не накопите достаточно кредита, чтобы сделать перерыв в платежах.

Однако ваш кредитор может также разрешить вам сократить или приостановить платежи по ипотеке, если вы временно испытываете трудности с погашением ежемесячных расходов из-за изменения обстоятельств, например увольнения или ухода в декретный отпуск.

Если у вас есть задолженность по ипотечному кредиту, вы не имеете права на отпуск по ипотечному кредиту.

Но пусть это не помешает вам связаться со своим кредитором. Они будут рады помочь вам прийти к соглашению.

Плюсы ипотечных каникул

Самое большое преимущество платежных каникул заключается в том, что они на некоторое время снижают давление.

На какое-то время у вас будет на одну вещь меньше для беспокойства при рассмотрении ваших расходов.

Если вы столкнулись с временным падением дохода, возможно, из-за того, что вы или ваш партнер рожаете ребенка, а ипотечные каникулы покрывают период отпуска по беременности и родам, это может быть разумным шагом.

Минусы ипотечных каникул

Следует помнить о нескольких важных вещах:

- Пока вы не платите по ипотеке, вы все равно получаете проценты по оставшемуся остатку по ипотеке.

- Когда платежные каникулы закончатся, ваш непогашенный остаток по ипотеке и платежи по ипотеке будут выше, чем они были до праздника.

- Даже если ваш кредитор согласится на это временное решение, это повлияет на вашу кредитную историю. Это может повлиять на вашу способность получить кредит в будущем.

Наверх

Если у вас есть задолженность или вы пытаетесь выплатить ипотечный кредит

Вы подумываете о платежном отпуске, потому что изо всех сил пытаетесь погасить ипотечные платежи или рискуете задолжать? Затем важно как можно скорее поговорить с вашим кредитором об альтернативном решении.

Кредиторы предпочли бы прийти к соглашению, которое позволит вам продолжать выплачивать ипотечный кредит по сниженной ставке.

Если у вас нет просроченной задолженности, но вам трудно выплачивать платежи, возможно, стоит поискать более дешевую ипотечную сделку.

Совет по долгам

Если вы все еще беспокоитесь, вы можете получить бесплатную консультацию по долгам от таких организаций, как Citizens Advice или StepChange

Помните, что ипотечные каникулы подходят только в качестве временной меры и только при наличии достаточного капитала (капитала). в вашей собственности, чтобы предотвратить попадание в неуправляемый уровень долга.

в вашей собственности, чтобы предотвратить попадание в неуправляемый уровень долга.

Наверх

Как оформить ипотечные каникулы

Обратитесь к своему кредитору и ознакомьтесь с условиями ипотеки, чтобы узнать, можете ли вы взять ипотечные каникулы и разрешены ли они вашим ипотечным соглашением.

Критерии варьируются от кредитора к кредитору.

- Продолжительность вашего платежного отпуска обычно определяется кредитором по усмотрению и зависит от ваших личных обстоятельств.

- Как правило, вам часто необходимо вовремя вносить платежи в течение минимального периода времени, прежде чем вы получите право на получение ипотечных каникул.

- Возможность взять ипотечный отпуск также зависит от размера ипотечного кредита и стоимости вашего дома. Некоторые кредиторы разрешают ипотечные каникулы только в том случае, если отношение кредита к стоимости вашей ипотеки ниже 80%.

Наверх

Была ли эта информация полезной?

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Как обращаться со студенческими ссудами в декретном отпуске

Если вы собираетесь стать матерью, впервые или нет, то вы, вероятно, думали обо всех изменениях, которые грядут в вашей жизни, особенно в область финансов. Рождение ребенка меняет вашу финансовую картину. Если вы берете отпуск по беременности и родам или отцовству, эти изменения могут быть еще более выраженными.

Если у вас есть студенческие ссуды, подлежащие погашению, вам может быть трудно ежемесячно платить по ссуде с новорожденным, и вам может быть интересно, как заставить ее работать. Выбор взять отпуск по беременности и родам или отпуск по уходу за ребенком и, возможно, остаться без дохода в течение этого времени, может нанести ущерб как вашим студенческим кредитам, так и вашему кредиту, если вы не будете осторожны.

Есть несколько стратегий, которые могут облегчить переход, по крайней мере, когда речь идет о ваших финансах.

Погашение студенческой ссуды в декретном отпуске

Точно так же, как ипотечные кредиты, автокредиты и счета за электроэнергию по-прежнему должны быть выплачены во время вашего отпуска по беременности и родам, ваши обязательства по студенческим кредитам также остаются в силе. Однако есть варианты помощи, если у вас есть федеральные студенческие ссуды.

Отсрочка или воздержание может дать вам немного передышки, пока вы переживаете первый или два месяца жизни ребенка. Это не идеальное решение, но это лучше, чем не платить.

Вы также можете рассмотреть возможность изменения плана погашения на один из многих вариантов, доступных заемщикам федеральных студенческих ссуд. Даже временное изменение может помочь перераспределить ваши деньги на уход за ребенком, сохранив при этом ваш кредитный рейтинг и уменьшив остаток по кредиту.

>>Подробнее: Варианты, если вы не можете оплатить студенческие ссуды

Отсрочка отпуска по семейным обстоятельствам

Если у вас есть федеральная студенческая ссуда, вы можете попросить отсрочку отпуска по уходу за ребенком/работающей матери, что дает вам время без выплат. Рождение молодой матери не является причиной автоматической отсрочки, как потеря работы или серьезная болезнь, поэтому вам придется напрямую обращаться к своему обслуживающему персоналу, чтобы запросить отсрочку такого типа. Navient, один из крупнейших поставщиков федеральных кредитов, предлагает информацию об этой отсрочке на своем веб-сайте.

Рождение молодой матери не является причиной автоматической отсрочки, как потеря работы или серьезная болезнь, поэтому вам придется напрямую обращаться к своему обслуживающему персоналу, чтобы запросить отсрочку такого типа. Navient, один из крупнейших поставщиков федеральных кредитов, предлагает информацию об этой отсрочке на своем веб-сайте.

Чтобы иметь право на участие, вы должны быть беременны или иметь ребенка в возрасте до шести месяцев. Вы должны доказать это с помощью свидетельства о рождении или справки от врача, подтверждающей вашу беременность. Кроме того, вы не можете работать полный рабочий день или посещать школу в период отсрочки. Если вы надеетесь попросить об отсрочке, не отрываясь от работы, вы обнаружите, что ваша просьба отклонена. Максимальный срок отсрочки – шесть месяцев.

Отсрочка

Отсрочка позволяет вам либо сделать меньший платеж, либо полностью отложить платеж. Как и в случае с отсрочкой, вам необходимо обратиться к обслуживающему персоналу и запросить ее. В зависимости от вашей ситуации они могут одобрить или отклонить запрос. Если он будет одобрен, вы можете взять отпуск по студенческим кредитам, пока не работаете. Просто имейте в виду, что даже во время воздержания проценты продолжают начисляться, а это означает, что ваш общий баланс будет увеличиваться в течение этого времени.

В зависимости от вашей ситуации они могут одобрить или отклонить запрос. Если он будет одобрен, вы можете взять отпуск по студенческим кредитам, пока не работаете. Просто имейте в виду, что даже во время воздержания проценты продолжают начисляться, а это означает, что ваш общий баланс будет увеличиваться в течение этого времени.

Используйте план погашения, ориентированный на доход

Если вы предпочитаете продолжать выплаты, но просто хотите уменьшить сумму, вы можете подать заявку на новый план погашения, ориентированный на доход. Эти планы ограничивают ваши платежи процентом от вашего дискреционного дохода.

План погашения на основе дохода (IBR)

План погашения на основе дохода (IBR), например, ограничивает ваш ежемесячный платеж в размере от 10 до 15 процентов вашего дискреционного дохода. И поскольку он также зависит от размера вашей семьи, он будет учитывать тот факт, что размер вашей семьи изменился, а ваш дискреционный доход уменьшился. Чтобы подать заявку, обратитесь в кредитную службу.

>> Подробнее : Калькулятор погашения на основе дохода

План «Плати по мере заработка» (PAYE)

Другим вариантом является план «Плати по мере заработка» (PAYE), который позволяет вам платить 10 процентов от вашего дохода. но только до суммы платежа, которую вы бы заплатили по стандартному плану. Поскольку доход и размер семьи пересматриваются каждый год, этот план отлично подходит для растущих семей. Это позволяет получить временную отсрочку с меньшими выплатами. Затем, по мере того, как вы продвигаетесь по карьерной лестнице и увеличиваете свой доход, ваши платежи возвращаются в соответствии с графиком. Ваш обслуживающий персонал может помочь вам настроить план PAYE. Доход вашего супруга учитывается только в том случае, если вы подаете налоговую декларацию как женатые.

Пересмотренный план «Выплата по мере заработка» (REPAYE)

В соответствии с пересмотренным планом «Выплата по мере заработка» (REPAYE) вы будете платить те же 10 процентов от своего дохода с ежегодной переоценкой вашего положения. Однако вы не будете отвлекаться от подсчета доходов супруга. С REPAYE учитываются все доходы независимо от того, как вы подаете налоги. Хорошей новостью является то, что все, что останется на вашем балансе, будет прощено через 20 лет. Поговорите со своим обслуживающим персоналом, чтобы узнать, подходит ли он вам.

Однако вы не будете отвлекаться от подсчета доходов супруга. С REPAYE учитываются все доходы независимо от того, как вы подаете налоги. Хорошей новостью является то, что все, что останется на вашем балансе, будет прощено через 20 лет. Поговорите со своим обслуживающим персоналом, чтобы узнать, подходит ли он вам.

План условного погашения дохода (ICR)

План условного погашения дохода (ICR) составляет либо 20 процентов от вашего дискреционного дохода, либо сумму, которую вы будете платить при фиксированном погашении в течение 12 лет, в зависимости от того, что меньше. Как и в других вариантах, вы должны обновлять свой доход и размер семьи каждый год, даже если ничего не изменилось. Кроме того, вам, возможно, придется платить налоги с любой суммы, которая прощается, потому что правительство считает ее доходом. Однако он работает с субсидируемыми, несубсидируемыми, PLUS и даже консолидированными кредитами, и на него можно подать заявку у вашего обслуживающего персонала.

Составление бюджета на ребенка

Ничего не поделаешь — рождение ребенка влечет за собой много новых расходов. От вещей, которые вам нужно будет купить до рождения ребенка, до гор подгузников, бутылочек и других вещей, которые понадобятся вашему ребенку в первый год жизни, вам нужно выяснить, сколько это будет стоить и как правильно бюджет на это. На сайте Babycenter.com есть калькулятор , который поможет вам рассчитать, сколько будет стоить вашему ребенку в данном году. Вы можете разделить это число на 12, чтобы понять ежемесячные расходы.

От вещей, которые вам нужно будет купить до рождения ребенка, до гор подгузников, бутылочек и других вещей, которые понадобятся вашему ребенку в первый год жизни, вам нужно выяснить, сколько это будет стоить и как правильно бюджет на это. На сайте Babycenter.com есть калькулятор , который поможет вам рассчитать, сколько будет стоить вашему ребенку в данном году. Вы можете разделить это число на 12, чтобы понять ежемесячные расходы.

Затем вам нужно определить, где вы можете сократить, если это возможно, чтобы продолжать выполнять свои ежемесячные обязательства по студенческому кредиту. Для некоторых это может означать меньше еды вне дома и отказ от послеобеденного латте. Для других потребуется полная реструктуризация бюджета — особенно если вы планируете уйти в декретный отпуск. Поскольку большинство декретных отпусков не оплачиваются, вам нужно учитывать расходы, ежемесячные счета или другие обязательства, которые обычно вытекают из вашей зарплаты, и добавлять их в бюджет на время, пока вы дома.

После того, как вы получите представление о том, как будут выглядеть ваши финансы, и у вас будет функциональный бюджет, не ждите появления вашего ребенка, прежде чем пытаться жить на этот бюджет. На самом деле, чем раньше вы начнете сокращаться, тем лучше. Таким образом, вы сможете начать экономить, а также сможете скорректировать любые аспекты вашего бюджета, которые окажутся неработоспособными.

Bottom Line

Рождение ребенка должно быть фантастическим и радостным событием. Но уход за новорожденным приносит достаточно стресса, не беспокоясь о том, как вы будете оплачивать студенческие ссуды, пока находитесь в отпуске по беременности и родам.

Лучше всего планировать жизнь нового члена семьи задолго до того, как вы вернете его домой. Найдите время, чтобы поговорить со своим обслуживающим персоналом, составьте бюджет и подготовьте свои финансы для вашего ребенка.

Могу ли я перезаложить свой дом?

Большинство людей могут повторно заложить свой дом, если они хотят получить новую сделку по перезакладыванию. Вы можете подумать, что ваши обстоятельства необычны, но независимо от вашей ситуации кредиторы обычно рассматривают заявку.

Вы можете подумать, что ваши обстоятельства необычны, но независимо от вашей ситуации кредиторы обычно рассматривают заявку.

Вот что вам нужно знать о перезакладывании в необычных ситуациях:

- Могу ли я перезаложить свой дом, если он полностью принадлежит мне?

- Могу ли я перезаложить, когда мне за 60 или я на пенсии?

- Могу ли я перезаложить, если я работаю не по найму или внештатно?

- Могу ли я перезаложить свой дом, находящийся в общей собственности?

- Могу ли я повторно заложить, если у меня отрицательный капитал?

- Могу ли я повторно заложить кредит у того же кредитора?

- Могу ли я перезаложить на определенный срок?

- Могу ли я перезаложить до истечения срока действия моей сделки?

- Могу ли я перезаложить, если я в декретном отпуске?

- Могу ли я перезаложить, если я собираюсь сменить работу?

- Могу ли я перезаложить, если я нахожусь на испытательном сроке?

- Могу ли я повторно заложить кредит, используя налоговый кредит на детей и налоговый кредит для работающих семей?

- Могу ли я перезаложить, используя мои платежи по содержанию?

- Могу ли я повторно заложить, используя свое пособие или пособие на проживание по инвалидности моих иждивенцев?

- Могу ли я перезаложить кредит с плохой кредитной историей?

- Могу ли я перезаложить, если у меня есть покупка, чтобы ипотечный кредит в фоновом режиме, который не является самофинансируемым?

- Могу ли я перезаложить для консолидации или погашения долга?

- Могу ли я перезаложить для повышения капитала для улучшения дома или личного пользования, т. е. для покупки другого имущества?

- Могу ли я повторно заложить, чтобы собрать капитал, чтобы выкупить чужую собственность?

- Могу ли я повторно заложить капитал для повышения капитала для использования в бизнесе?

- Могу ли я перезаложить, если я поставлю солнечные панели на свой дом?

- Могу ли я повторно заложить недвижимость, которую я недавно купил?

- Могу ли я перезаложить свою помощь в покупке ипотечного кредита?

- Могу ли я перезаложить до 95% стоимости моего нового дома/квартиры?

- Сколько лет мне нужно в моей аренде, чтобы повторно заложить мою арендованную квартиру?

- Могу ли я повторно заложить недвижимость, если у меня есть второй залог у другого кредитора?

- Могу ли я перезаложить, используя мои бонусные выплаты?

- Могу ли я перезаложить, используя сверхурочные или комиссионные?

- Могу ли я перезаложить, используя нераспределенную прибыль моей компании с ограниченной ответственностью?

- Могу ли я перезаложить, если я ИТ-подрядчик?

- Могу ли я перезаложить залог, если у меня срочный контракт?

- Могу ли я повторно заложить, если я являюсь подрядчиком с дневной/недельной ставкой или подрядчиком с нулевым рабочим днем?

- Могу ли я перезаложить, если я работаю в компании Umbrella?

- Могу ли я перезаложить, если я временный работник или работник агентства?

- Могу ли я перезаложить только под проценты?

- Когда я перезаложу кредит, все ли кредиторы будут использовать мой кредитный рейтинг?

- Могу ли я перезаложить, если я пропустил платежи?

е. для покупки другого имущества?

е. для покупки другого имущества?Могу ли я перезаложить дом, если я полностью владею им?

Люди, у которых нет ипотеки на дом (известный как необремененная собственность), имеют хорошие возможности для повторной ипотеки. Без непогашенной ипотеки вы владеете 100% капитала в своем доме. Доступные вам ипотечные сделки будут зависеть от того, какую сумму вы хотите взять взаймы в процентах от текущей стоимости вашей собственности, которая известна как отношение кредита к стоимости (LTV). Вы должны будете соответствовать критериям для новой ипотеки. У кредиторов немного другие правила для людей, которые хотят перезаложить свое необремененное имущество. Например, некоторые кредиторы предложат вам свои ставки покупки вместо диапазона перезакладывания, что может привести к более выгодной для вас ставке. Наши консультанты по ипотеке могут рассказать вам об этом и помочь вам найти наиболее подходящего кредитора для вашей ситуации.

Без непогашенной ипотеки вы владеете 100% капитала в своем доме. Доступные вам ипотечные сделки будут зависеть от того, какую сумму вы хотите взять взаймы в процентах от текущей стоимости вашей собственности, которая известна как отношение кредита к стоимости (LTV). Вы должны будете соответствовать критериям для новой ипотеки. У кредиторов немного другие правила для людей, которые хотят перезаложить свое необремененное имущество. Например, некоторые кредиторы предложат вам свои ставки покупки вместо диапазона перезакладывания, что может привести к более выгодной для вас ставке. Наши консультанты по ипотеке могут рассказать вам об этом и помочь вам найти наиболее подходящего кредитора для вашей ситуации.

Могу ли я перезаложить, когда мне за 60 или я на пенсии?

Когда вам исполнится 60 лет, вам может быть трудно получить ипотечный кредит. Некоторые кредиторы с удовольствием выдают ипотечные кредиты, которые заемщики будут погашать после выхода на пенсию. Но другие не будут.

Будет еще сложнее, если вы захотите перезаложить в 65, 70 лет или старше. Если вы вышли на пенсию и больше не имеете трудового дохода, возможно, вы вообще не сможете повторно заложить жилье.

Поговорите с одним из наших ипотечных консультантов, потому что они знают, какие кредиторы, скорее всего, рассмотрят заявки от пожилых людей.

Могу ли я перезаложить, если я работаю не по найму или внештатно?

Да, вы можете перезаложить залог, но у вас могут возникнуть трудности с поиском кредитора. Ваша проблема будет заключаться в том, чтобы доказать, что у вас достаточно заработка, чтобы позволить себе выплаты. Это не проблема, если вы работаете не по найму в течение нескольких лет и имеете регулярные проверенные счета, показывающие, что у вас есть стабильный доход. Новые самозанятые люди должны убедить кредиторов, что они будут зарабатывать достаточно, чтобы позволить себе повторную ипотеку. Ваши налоговые декларации могут помочь здесь. Наши консультанты могут рассказать вам, как подать заявку.

Могу ли я перезаложить свой дом, находящийся в общей собственности?

Ответ – возможно. Это специализированная форма кредитования, и вам нужен кредитор, который предлагает ипотечные кредиты с долевой собственностью. Некоторые кредиторы предложат свой полный спектр, в то время как другие будут иметь конкретные ставки долевой собственности. Наши ипотечные консультанты знают, где искать. Если вы хотите увеличить капитал, приобрести дополнительную долю в вашей долевой собственности, известную как «лестничный настил», наши консультанты по ипотеке также могут помочь с этим

Могу ли я перезаложить залог, если у меня отрицательный собственный капитал?

Отрицательный капитал означает, что стоимость вашего дома меньше размера вашей ипотеки, потому что цены на жилье снизились с тех пор, как вы взяли первоначальный кредит. Поговорите с нами, чтобы узнать, предложит ли ваш кредитор продукт удержания, который сэкономит вам деньги. Мы также можем посоветовать вам возможность сделать калькулятор переплат, чтобы помочь уменьшить отрицательный капитал. Вы ничего не платите за наши услуги. Это бесплатно..

Вы ничего не платите за наши услуги. Это бесплатно..

Могу ли я перезаложить кредит у того же кредитора?

Да, можно. Ваш существующий кредитор обычно предлагает вам выбор схем удержания. Мы можем сравнить их и их сборы за установку (где применимо) со всем рынком, чтобы рассчитать наилучшее решение для вашей перезакладной.

Могу ли я перезаложить на определенный срок?

Да, но это не лучший вариант. Если в вашем существующем продукте предусмотрены сборы за досрочное погашение, мы решим, сможем ли мы избежать этого штрафа, если вы перенесете ипотечный кредит до истечения срока его действия. Мы можем посоветовать вам различные варианты и обсудить ваши требования, чтобы определить наилучшее решение. Если вам необходимо перезаложить залог, чтобы высвободить капитал, вместо того, чтобы нести плату за досрочное погашение, вам может быть лучше взять дополнительный аванс на короткое время — мы можем рассчитать ваши варианты и обсудить цифры, чтобы найти лучшее решение. Все эти советы бесплатны.

Все эти советы бесплатны.

Могу ли я перезаложить до истечения срока действия моей сделки?

Как и в ответе выше, да, вы можете, но не забудьте учесть любые сборы за досрочное погашение, если это применимо. Если вы считаете, что процентные ставки могут увеличиться, вы можете захотеть получить новую фиксированную ставку раньше, чем позже. Предложения по ипотеке действительны от 3 до 6 месяцев, в зависимости от кредитора. Таким образом, может быть целесообразно пересмотреть до 9 месяцев до истечения срока действия вашей текущей сделки. Также вам может быть выгоднее использовать продукт, который работает в течение определенного количества лет, т. е. 2 лет, а не до фиксированной даты окончания, т. е. 30.06.19.. Таким образом, вы по-прежнему будете пользоваться продуктом в течение двух лет.

Могу ли я перезаложить, если я нахожусь в декретном отпуске?

Да, вы можете, но политика кредиторов в этом отношении сильно различается. Например; некоторые напишут вашему работодателю, чтобы подтвердить дату вашего возвращения на работу и вашу возвращаемую зарплату. Некоторым потребуется, чтобы дата вашего возвращения на работу была в пределах 2/3 месяцев от даты начала действия вашей новой ипотеки. Некоторым потребуется подтверждение сбережений, чтобы покрыть период материнства. Другие могут запросить будущие расходы по уходу за ребенком. Из-за этого мысль о перезакладывании может показаться сложной и трудоемкой, но это не так. Наши специалисты по ипотечным консультантам знают, кто чем занимается, и смогут дать вам соответствующий совет.

Некоторым потребуется, чтобы дата вашего возвращения на работу была в пределах 2/3 месяцев от даты начала действия вашей новой ипотеки. Некоторым потребуется подтверждение сбережений, чтобы покрыть период материнства. Другие могут запросить будущие расходы по уходу за ребенком. Из-за этого мысль о перезакладывании может показаться сложной и трудоемкой, но это не так. Наши специалисты по ипотечным консультантам знают, кто чем занимается, и смогут дать вам соответствующий совет.

Могу ли я перезаложить, если я собираюсь сменить работу?

Да, можете, но у вас не будет выбора всего рынка. Если вы собираетесь сменить работу, несколько кредиторов позволят вам повторно заложить, при условии, что вы соответствуете всем остальным критериям. Некоторые могут попросить вас соответствовать дополнительным конкретным критериям, например, некоторым потребуется, чтобы ваша новая работа началась в течение нескольких месяцев после вашей новой ипотеки, а другие могут вообще не устанавливать никаких условий. С нашими консультантами по ипотеке можно обсудить вопрос о том, лучше ли вам подождать с повторной ипотекой до тех пор, пока вы не поменяете работу, или сделать это сейчас.

С нашими консультантами по ипотеке можно обсудить вопрос о том, лучше ли вам подождать с повторной ипотекой до тех пор, пока вы не поменяете работу, или сделать это сейчас.

Могу ли я перезаложить залог, если я нахожусь на испытательном сроке?

Да, при соблюдении условий. Некоторым кредиторам не нравятся испытательные периоды, но другие с радостью рассмотрят их в каждом конкретном случае. Условия могут варьироваться от того, чтобы быть профессионалом, имеющим непрерывный трудовой стаж, до испытательного срока. Не думайте, что вам нужно ждать, пока ваша работа не станет постоянной, поговорите с нами сегодня, чтобы узнать, сможете ли вы сдвинуться с мертвой точки.

Могу ли я перезаложить кредит, используя налоговый кредит на детей и налоговый кредит для работающих семей?

Краткий ответ почти наверняка да, некоторые кредиторы возьмут 100% обоих, если они не должны закончиться в ближайшее время/если ваши дети моложе 14 лет. Другие возьмут только 50%, а некоторые вообще не примут. Эти разные политики могут значительно варьировать сумму, которую вы можете занять.

Эти разные политики могут значительно варьировать сумму, которую вы можете занять.

Могу ли я перезаложить кредит, используя платежи по содержанию?

Большинство кредиторов берут процент от ваших платежей за обслуживание (от 50% до 100%), если вы соответствуете определенным критериям, т. е. если они по решению суда или имеют установленный послужной список и / или имеют 3-месячные банковские выписки для доказать их. Прежде чем мы дадим рекомендацию, мы можем обсудить случаи с андеррайтерами, чтобы убедиться, что все в принципе подходит.

Могу ли я повторно заложить кредит, используя мое пособие или пособие на проживание по инвалидности моих иждивенцев?

Зависит от кредитора; некоторые с удовольствием используют все свое пособие на проживание по инвалидности, другие нет. Некоторые будут использовать только процент от него и / или иметь различные условия, такие как — он должен быть гарантирован на срок ипотеки или только в том случае, если это не ваш единственный источник дохода. Наши консультанты не только знают, кто что будет делать, но и могут напрямую общаться с андеррайтерами для обсуждения случаев на индивидуальной основе. Это означает, что мы можем предварительно согласовать дела до того, как будет завершена оценка кредитоспособности.

Наши консультанты не только знают, кто что будет делать, но и могут напрямую общаться с андеррайтерами для обсуждения случаев на индивидуальной основе. Это означает, что мы можем предварительно согласовать дела до того, как будет завершена оценка кредитоспособности.

Могу ли я перезаложить кредит с плохой кредитной историей?

Это зависит. Мы просим вас прислать нам копию вашего кредитного файла. Мы можем посоветовать, какая компания лучше всего подходит для этого, так как разные кредиторы используют разных поставщиков. Как только мы получим это, мы сможем увидеть, что будет искать андеррайтер, и можем дать соответствующий совет. Безусловно, стоит обратиться к нам за бесплатным советом, прежде чем заключать новую сделку.

Могу ли я повторно заложить, если у меня есть ипотечный кредит «Купить для сдачи» в фоновом режиме, который не является самофинансируемым?

Да, возможно, но политика кредиторов в этом отношении сильно различается. Некоторым просто нужно, чтобы вы покрыли дефицит своим доходом, приняв это как финансовое обязательство, другие потребуют, чтобы ваш доход полностью покрыл обе ипотеки. Расчеты арендной платы кредиторов варьируются от 100% до 150% от ставки заработной платы / SVR кредиторов. Потенциальная экономия, которую вы могли бы получить, перезаложив свою покупку с целью сдачи в аренду, заслуживает изучения.

Расчеты арендной платы кредиторов варьируются от 100% до 150% от ставки заработной платы / SVR кредиторов. Потенциальная экономия, которую вы могли бы получить, перезаложив свою покупку с целью сдачи в аренду, заслуживает изучения.

Могу ли я повторно заложить для консолидации или погашения долга?

Да, возможно. Однако, если вы консолидируете долг, многие кредиторы ограничивают сумму, которую вы можете занять, в зависимости от стоимости вашей собственности. Политика также варьируется в зависимости от типа долга, который вы консолидируете. Но помните, что путем консолидации вы сделаете необеспеченный долг* безопасным. Кроме того, если вы распределяете стоимость на более длительный период, даже по более низкой ставке, это может в конечном итоге стоить вам больше процентов, если вы не переплачиваете. Все это нужно учитывать, так как это может быть не лучший образ действий. Наши консультанты по ипотеке могут рассказать вам о ваших вариантах.

*В случае необеспеченных долгов кредиторы не имеют прав на какой-либо залог по долгу. Если вы добавите необеспеченный долг к своей ипотеке, вы сделаете его обеспеченным, а это означает, что кредитор имеет право забрать актив (ваш дом), если вы просрочили платежи.

Если вы добавите необеспеченный долг к своей ипотеке, вы сделаете его обеспеченным, а это означает, что кредитор имеет право забрать актив (ваш дом), если вы просрочили платежи.

Могу ли я перезаложить для увеличения капитала для улучшения дома или личного пользования, т.е. для покупки другого имущества?

Независимо от того, хотите ли вы перезаложить залог для улучшения дома или для личного пользования, например, для покупки другого имущества, многие кредиторы рассмотрят возможность кредитования до 90% кредита к стоимости (LTV). Другие ограничат кредит стоимостью. Мы можем помочь рассчитать ваш LTV и найти на рынке лучшее решение.

Могу ли я повторно заложить, чтобы собрать капитал для выкупа чужого имущества?

В этом сценарии многие кредиторы рассмотрят возможность кредитования до 90% от стоимости кредита, хотя многие ограничат вас до 80% или 85% LTV. Ваш доход должен быть достаточным для полного покрытия ипотечного кредита. Некоторые кредиторы «в штате адвокатов» смогут выполнить дополнительную юридическую работу, которая вам потребуется, известную как «передача капитала», за дополнительную плату. Другие будут ожидать, что вы воспользуетесь услугами собственного адвоката.

Другие будут ожидать, что вы воспользуетесь услугами собственного адвоката.

Могу ли я перезаложить залог для увеличения капитала для использования в бизнесе?

Возможно, в зависимости от критериев, но только около трети ипотечных кредиторов примут это во внимание, и те, которые действительно ограничивают стоимость кредита до 70%. Некоторые избранные могут рассматривать до 85%. Ответ также может зависеть от того, насколько развит ваш бизнес.

Могу ли я перезаложить, если я поставлю солнечные батареи на свой дом?

Большинство кредиторов с удовольствием рассматривают недвижимость с солнечными батареями, но им необходимо, чтобы вы соответствовали определенным критериям. Например, в договоре аренды должен быть пункт о расторжении и/или потребуется, чтобы юрист подтвердил, что он соответствует руководящим принципам критериев CML/BSA. Некоторые кредиторы будут взимать за это дополнительную плату за юридические услуги, а другие нет.

Могу ли я повторно заложить недвижимость, которую я недавно купил?

Некоторые кредиторы не предложат вам повторную ипотеку до тех пор, пока вы не проживете в собственности не менее 6 месяцев. Хорошей новостью является то, что другие позволят вам перезаложить с первого дня.

Хорошей новостью является то, что другие позволят вам перезаложить с первого дня.

Могу ли я перезаложить свою помощь в покупке ипотечного кредита?

Не все кредиторы будут перезакладывать Help to Huy, но лишь немногие. Из них несколько ограничат кредит по стоимости. Наши консультанты могут найти наилучший вариант среди кредиторов, которые примут вас, до того, как будет подана ваша заявка на повторную ипотеку.

Могу ли я взять кредит в размере 95% от стоимости моего нового дома/квартиры?

Многие кредиторы ограничивают размер кредита стоимостью новостроек и квартир до 80%. Некоторые кредиторы рассмотрят до 95%. Поговорите с нашими консультантами, чтобы узнать максимальную сумму кредита.

Сколько лет мне нужно в моей аренде, чтобы перезаложить мою арендованную квартиру?

В среднем кредиторы требуют около 70 лет до окончания срока аренды на момент подачи заявки на ипотеку. Хотя некоторые кредиторы рассмотрят меньше или будут работать от лет, необходимых в конце срока ипотеки. Если ваша аренда коротка, возможно, стоит узнать, сколько будет стоить ее продление, если это возможно, прежде чем перезакладывать. Поскольку более длительный срок аренды может дать вам доступ к более выгодной ставке по ипотеке. Поговорите с нами, чтобы рассмотреть ваши варианты.

Если ваша аренда коротка, возможно, стоит узнать, сколько будет стоить ее продление, если это возможно, прежде чем перезакладывать. Поскольку более длительный срок аренды может дать вам доступ к более выгодной ставке по ипотеке. Поговорите с нами, чтобы рассмотреть ваши варианты.

Могу ли я перезаложить недвижимость, если у меня есть второй залог у другого кредитора?

Около 50% ипотечных кредиторов примут это во внимание при условии доступности и потребуют документ об отсрочке/первом платеже. Не думайте, что ваш единственный вариант — с вашим существующим кредитором, мы могли бы найти для вас более выгодную ставку.

Могу ли я перезаложить кредит, используя бонусные выплаты?

Большинство кредиторов будут использовать это, если это гарантировано. Если это не гарантировано, многие кредиторы рассмотрят возможность использования c50%. Расскажите нам всю возможную информацию о своем бонусе (например, послужной список), и мы разработаем ваши варианты.

Могу ли я перезаложить кредит, используя сверхурочные или комиссионные?

Обычно кредиторы берут 50% от вашей средней суммы за последние 3 месяца. Некоторые кредиторы рассмотрят возможность использования 100%.

Могу ли я повторно заложить, используя нераспределенную прибыль моей компании с ограниченной ответственностью?

Многие кредиторы не будут учитывать нераспределенную прибыль. Однако многие рассмотрят, являетесь ли вы 100% акционером. Поскольку у нас есть прямой доступ к андеррайтерам, расскажите нам о своем сценарии, и мы рассмотрим ваши варианты.

Могу ли я перезаложить кредит, если я работаю в сфере ИТ?