Содержание

Возврат долга через суд по расписке (пример решения суда) | Судові рішення (ухвали, постанови)

Довольно распространено мнение, что взыскать долг, проще говоря вернуть одолженные денежные средства по договору займа или же по расписке является невозможным, судебное разбирательство как правило затягивается или не приносящий для Займодателя желаемых результатов.

Таким образом, кредитор ссылаясь на нехватку времени, других ресурсов или нежелание возвращать денежные средства путем обращения в суд, самостоятельно берет инициативу в свои руки, передает долг третьим лицам или же просто отказывается от услуг квалифицированных специалистов и тем самым вообще теряет любой шанс вернуть свои деньги. Такой подход не оправдывает себя и, как правило, лишь ухудшает и так нелегкую ситуацию.

Предлагаем рассмотреть на практике типичную ситуацию, предметом которой является возврат долга по расписке или по договору займа в суде, которая возникла у нашего клиента и конечно знакома каждому.

В Юридической Компании «Майоров, Нерсесян и партнеры» обратился клиент, которая оказалась в ситуации, когда заемщики в срок установленный в договоре займа и прописан в расписке, которая являлась подтверждением правоотношений возникших между сторонами, отказались должным образом выполнять условия договора. Получив юридическую консультацию, наш клиент воспользовался шансом вернуть свои деньги законным путем, обратившись в суд через юристов Юридической Компании «Майоров, Нерсесян и партнеры».

Что такое реестр должников

На основании документов, предоставленным нашим доверителем, а именно заключенного договора займа, а также расписки которая подтверждала факт передачи денежных средств, нами было подготовлено исковое заявление и направлено непосредственно в суд по месту нахождения должников. Подчеркиваем, что отсутствие письменного договора (утеря документа, устная договоренность в момент заключения или же другие причины) не является препятствием для обращения с иском в суд.

Поскольку факт передачи денежных средств может подтверждаться и надлежащим образом оформленной распиской. В соответствии с нормами гражданского законодательства, а именно ч. 2 ст. 1047 Гражданского кодекса Украины, представлена расписка заемщика или же другой документ, удостоверяющий передачу ему заимодателем определенной денежной суммы или определенного количества вещей является подтверждением договора займа и его условий. На сегодняшний день, в отношении указанного вопроса, существует достаточно четкая судебная практика, в частности в постановлениях Пленума Верховного Суда Украины, в которых отмечается, что по своей сути расписка является документом, который подтверждает передачу денежных средств в долг и которая предоставляется лично должником с заверением получения им от кредитора определенной денежной суммы или вещей. То есть, это дает вам законное право обращаться в суд с целью возврата заемных денежных средств.

Итак, на примере нашего конкретного случая, объясняем, какие действия следует совершить и на что обратить внимание при подготовке иска в суд о возврате долга. Ниже, предоставляется непосредственно решение по делу, которое на сегодняшний день вступило в законную силу и находится на исполнении в соответствующей исполнительной службе.

Ниже, предоставляется непосредственно решение по делу, которое на сегодняшний день вступило в законную силу и находится на исполнении в соответствующей исполнительной службе.

Обратите внимание, что вернуть долг без расписки или договора займа достаточно сложно, т к законодатель прописал норму, которая запрещает ссылаться на свидетелей, что б доказать передачи денежных средств. Кроме того, Верховный Суд (долг по расписке судебная практика) в решении указал, что в расписке должны быть все обязательные элементы расписки: ФИО сторон, сумма долга, дата передачи и дата возврата долга. Что делать, если не отдают долг по расписке — единственный выход, это подать в суд на должника и наложить арест на имущества должника.

Подать в суд за долг по расписке необходимо в срок 3 года, что б не пропустить исковую давность, в противном же случае, должник может заявить в суде исковую давность и таким образом не отдавать долг по расписке.

Как уже отмечалось, согласно договора займа и расписки нашим клиентом (заимодавцем) под проценты и на определенный срок были предоставлены в долг денежные средства. С наступлением срока исполнения условий договора, деньги от заемщиков не поступали, только после неоднократных обращений кредитор получил 25 000 тыс. грн., которые являются процентами за пользование чужими денежными средствами, что, конечно же, предусмотрено условиями договора. Что касается непосредственно самой суммы долга, за недобросовестное поведение заемщиков займодатель вынужден был обратиться к юристам Юридической Компании «Майоров, Нерсесян и партнеры» с целью защиты своих законных прав и интересов. Мы подготовили иск в котором кроме самой суммы долга в пользу кредитора просили суд в соответствии со ст. 625 ГКУ взыскать с заемщиков солидарно сумму долга с учетом установленного индекса инфляции за все время просрочки и три процента годовых (указанные требования основывались на четких расчетах и объяснения в соответствии с требованиями закона, которые были предоставлены суду для изучения ). В результате мы получили решение суда в котором исковые требования были удовлетворены полностью, кроме этого кредитор не только получил переданы в долг денежные средства, а получил дополнительно предусмотрены Гражданским Кодексом Украины штрафные санкции за просрочку должниками своих обязательств по отношению к нашему клиенту.

С наступлением срока исполнения условий договора, деньги от заемщиков не поступали, только после неоднократных обращений кредитор получил 25 000 тыс. грн., которые являются процентами за пользование чужими денежными средствами, что, конечно же, предусмотрено условиями договора. Что касается непосредственно самой суммы долга, за недобросовестное поведение заемщиков займодатель вынужден был обратиться к юристам Юридической Компании «Майоров, Нерсесян и партнеры» с целью защиты своих законных прав и интересов. Мы подготовили иск в котором кроме самой суммы долга в пользу кредитора просили суд в соответствии со ст. 625 ГКУ взыскать с заемщиков солидарно сумму долга с учетом установленного индекса инфляции за все время просрочки и три процента годовых (указанные требования основывались на четких расчетах и объяснения в соответствии с требованиями закона, которые были предоставлены суду для изучения ). В результате мы получили решение суда в котором исковые требования были удовлетворены полностью, кроме этого кредитор не только получил переданы в долг денежные средства, а получил дополнительно предусмотрены Гражданским Кодексом Украины штрафные санкции за просрочку должниками своих обязательств по отношению к нашему клиенту.![]()

Что будет, если не отдавать долг по расписке в Украине

1. Будет арестовано все имущество должника;

2. Арестуются все банковские счета должника;

3. Может быть ограничем выезд за границу;

4. Исполнитель будет взыскивать 20 процентов с з/п;

Если у вас остались вопросы, как вернуть долг по расписке, вы можете обратиться к нам за юридической консультацией по телефону: 073-073-60-60

Взыскание долга по расписке в Киеве и по Украине

Законом предусматривается два документа, которые подтверждают факт передачи денег в долг – это расписка и договор займа. По содержанию данные документы имеют отличия: расписка фиксирует сам факт передачи денежных средств, договором займа определяются условия, сроки, обязательства сторон.

В то же время, обычная письменная расписка имеет такую же юридическую силу, как и договор займа. Расписка может содержать сроки и условия возврата долга, и предусматривать начисление процентов за пользованием деньгами.

Обязательными реквизитами долговой расписки является данные заемщика – его фамилия, имя и отчество, дата рождения, паспортные данные, идентификационный номер, адрес регистрации по паспорту, а также адрес фактического места проживания, сумма долга, прописанная цифрами и буквами.

Если заемщик хочет себя обезопасить и дать деньги в долг под залог имущества, в таком случае дополнительно заключается договор залога. Договор залога подлежит нотариальному заверению.

Возникновение конфликтов по возврату долга между кредиторами и заемщиками (должниками) – частое явление в повседневной жизни.

Юристы АК «Altexa» поддержат вас в процессе возврата долга, если самостоятельно долг вернуть не удалось.

Как происходит взыскание долга по расписке?

Проблемная ситуация с возвращением долга – это не повод отчаиваться и навсегда отказываться от своих денег. Рациональным шагом в подобном случае будет консультация адвоката.

Дальнейшее развитие событий будет зависеть от рекомендаций, которые даст адвокат и ваших собственных предпочтений.

Долговая расписка должна быть заверена нотариусом?

Нет. При оформлении данного документа не требуется нотариальное заверение.

Можно ли считать суд по взысканию долга по расписке единственным вариантом вернуть деньги?

Зачастую вначале следует направить письмо-претензию, где излагается требование добровольно вернуть долг на протяжении 7-ми дней, или 30-ти дней – если в расписке не указан срок возврата долга.

Подключение к делу адвоката в ряде случаев позволяет решить проблему в досудебном порядке.

Что необходимо сделать для возвращения долга через суд?

Первый шаг для инициирования судебного разбирательства – это подача иска о взыскании долга по расписке. Юристы АК «Altexa» обеспечат для вас грамотное оформление пакета документов в суд, а значит – гарантию его принятия судом к рассмотрению.

Какую компенсацию можно требовать с должника в случае задержки с выплатой долга?

В случае просрочки платежа заемщиком вы можете требовать 3% годовых за время этой задержки. Если деньги давались в долг в национальной валюте Украины в гривне, то в таком случае вся денежная сумма должна быть возвращена с учетом индекса инфляции.

Можно ли требовать оплаты 3% годовых, предусмотренных ст.625 Гражданского кодекса Украины, если распиской или договором займа уже предусмотрены проценты за пользование деньгами?

Да. Три процента годовых, предусмотренных ст.625 Гражданского кодекса Украины, носят компенсационный характер, и являются мерой ответственности за ненадлежащее выполнение денежных обязательств.

Можно ли требовать компенсацию индекса инфляции, если деньги в долг давались в иностранной валюте?

Нет. Индекс инфляции применяется только для денежных обязательств в национальной валюте – в гривне.

Обязывает ли суд заемщика вернуть долг в той иностранной валюте, в которой он его брал

?

Нет. Принудительно через суд можно взыскать долг только в гривне. То есть долг будет пересчитан в эквиваленте согласно текущему курсу НБУ.

Существует ли срок давности для договора займа?

Да. В соответствие с действующим законодательством Украины он составляет 3 (три) года.

Какой применяется срок исковой давности, если в расписке не указан срок возврата денег?

В таком случае срок давности в 3 (три) года не действует. Долг возвращается по первому требованию в течение 30 дней с момента получения письменной претензии.

Какой размер судебного сбора нужно заплатить для обращения в суд с иском о взыскании долга?

При подаче иска взыскателю нужно оплатить в бюджет 1% от общей суммы долга. Данные судебные издержки взыскиваются с должника.

Чем поможет юридическая консультация по договору займа?

На практике юристы АК «Altexa» сталкиваются с множеством разнообразным по содержанию случаев с долгами.

Адвокат по возврату долга договора займа может провести эффективный аудит данного документа, выслушать историю клиента о ситуации и предложить рациональные пути решения проблемы.

Адвокаты АК «Altexa» имеют опыт помощи клиентам в подобных обстоятельствах, поэтому работают на результат.

Услуги АК «Altexa» по возврату долга по договору займа и долговой расписке:

- Анализ ситуации и документов, разработка тактики поведения с должником.

- Составление письма-претензии заемщику.

- Подготовка искового заявления в суд, прочих процессуальных документов.

- Представительство интересов клиента в суде.

- Обжалование судебного решения в апелляционной, кассационной инстанции.

- Сопровождение исполнения решения суда.

Документы, которые нужны от вас:

- Расписка/ договор займа (копия).

- Паспорт и идентификационный код заемщика (копия).

- Паспорт и идентификационный код должника (копия).

- Расписки о возврате долга (копия) – если имеются.

Обращайтесь за юридической помощью для урегулирования вашей проблемы с долгом!

Помните! Все судебные издержки и расходы на юридическое сопровождение возлагаются на сторону должника.

Взыскание и возврат долгов по расписке. Как вернуть долг в Украине?

Расписка — самый популярный способ заключения сделки о займе денег между физическими лицами. Этот документ не требует заверения нотариусом, но имеет юридическую силу. Согласно ст. 1047 Гражданского кодекса, он является подтверждением договора займа, поэтому дает право истребовать средства в суде.

Добросовестный заемщик — гарантия безопасной сделки

Взыскание денег по расписке — процесс длительный и непростой. Поэтому перед заключением соглашения кредитору стоит убедиться в платежеспособности и ответственности получателя финансов. Сделать это можно несколькими способами:

- проверить документы, удостоверяющие личность;

- учесть возраст и трудоспособность;

- убедиться, что у кредитополучателя есть стабильный доход и способен самостоятельно погасить свои обязательства.

Нужно тщательно проверять кандидата на получение ссуды. Кроме того, важно правильно оформить сделку в письменном виде — указать в ней все нюансы взаимоотношений.

Правила составления договора о займе

Истребовать деньги можно, если документ будет составлен верно. Отсутствие в нем необходимой информации приводит к тому, что возврат долга по расписке становится невозможным.

В тексте соглашения должна быть указана такая информация:

- ФИО сторон;

- данные паспорта, ИНН, адрес проживания и прописки получателя ссуды;

- сумма займа и проценты;

- в какой валюте выдана ссуда;

- дата и место, где выдан кредит от частного лица;

- контактные данные.

Оптимальный вариант, когда заемщик фиксирует свои обязательства письменно, лично и при свидетелях. Если этого не было, потребуется экспертная оценка почерка, а это — дополнительные вложения и время. Также в документе стоит указать, что физическое лицо получает деньги под расписку в личное распоряжение.

Для подтверждения факта финансовой сделки можно оформить договор займа, который необходимо заверить у нотариуса. Его очень сложно оспорить юридически. Неплательщики часто настаивают на том, что нет достоверных доказательств получения платежей. Из-за этого взыскание долгов по расписке сильно затягивается. Если в качестве доказательства займа используется заверенный договор, истребовать надлежащую сумму намного проще и быстрее.

Порядок взыскания долга по расписке

Не все получатели кредита выполняют свои обязательства в срок. Некоторые из них уклоняются от выплат, не выходят на связь и не реагируют на напоминания. Тогда заимодателю необходимо знать порядок действий, чтобы вернуть деньги отданные в долг по расписке.

Условно процесс возврата задолженностей можно разделить на три этапа:

- Досудебный. Заимодатель и неплательщик ведут переговоры, чтобы решить вопрос мирно и в кратчайшие сроки. Кредитор вправе направить претензию и потребовать взыскание задолженности по расписке.

- Судебный. Кредитор готовит необходимые документы: иск, заявление, ходатайство. Если в итоге решение принято в пользу истца, ответчик обязан погасить кредит. В противном случае взыскание денежных средств по расписке переходит на стадию исполнительного производства.

- Истребование по исполнительному листу. Данную функцию выполняет исполнительная служба. Взыскатель может обратиться как к государственным приставам, так и к частным.

Весь описанный процесс заимодатели могут осуществлять самостоятельно либо заказать коллекторские услуги. Закрыть кредитный вопрос можно на любом из этапов. Быстрее и дешевле это сделать на стадии досудебных переговоров: коллекторы ведут диалог с заемщиком, напоминают о его материальной ответственности, чтобы достичь консенсуса.

Процедура взыскания долга по расписке

Вернуть долг по расписке если должник скрывается и не отдает деньги, вполне реально. В правовой практике есть множество подобных примеров. Но стоит учитывать тот факт, что неплательщик может всячески уклоняться от своих обязательств. Поэтому важно предусмотреть его возможные мошеннические действия предотвратить их.

Поэтому важно предусмотреть его возможные мошеннические действия предотвратить их.

Взыскание суммы долга и процентов по расписке в Украине проходит по такой процедуре:

- Сбор информации об имуществе должника. В реестрах проверяется наличие недвижимости, автомобилей, собственного бизнеса, его поездки за границу, официальная заработная плата и т.д.

- Отправка заемщику письма-претензии. Этот этап необходим, если не утверждена дата возвращения погашения задолженности. В остальных случаях можно сразу инициировать возврат денег по расписке через суд.

- Заявление в полицию о мошенничестве. Метод применяется при наличии состава преступления согласно ст. 190 Криминального кодекса. Он может стать действенным способом решить вопрос на начальной стадии спора.

- Подача иска в суд по месту жительства должника. Кроме основной суммы, истец имеет право требовать проценты, неустойку и расходы на юридические услуги.

- Арест имущества неплательщика. Заимодатель подает заявление с просьбой арестовать активы, стоимость которых соответствует размеру задолженности.

- Получение на руки позитивного решения суда и исполнительное производство. Процедура фактического истребования финресурсов зависит от многих факторов. Среди них — наличие или отсутствие имущества у ответчика, занятость исполнительной службы. Чтобы ускорить процесс, взыскатели пользуются услугами частных исполнителей.

Иногда заимодатель может заставить должника вернуть долг по расписке досрочно. Если кредитополучатель по договору обязан возвращать ссуду частями, но просрочил очередной платеж, то кредитор имеет право потребовать всю сумму сразу и раньше срока. Такая возможность закреплена в ч. 2 ст. 1050 Гражданского кодекса.

На что обратить внимание?

Чтобы вернуть долг по расписке в Украине через коллекторское агентство или суд, нужно соблюдать установленные законодательством сроки. Подавать иск против неплательщика можно на протяжении 3 лет, а требовать выплату штрафов — в течении 1 года.

При возникновении проблемной задолженности многие кредиторы обращаются в коллекторские компании. Советы профессионалов позволяют решить вопрос максимально быстро. Кроме того, опытные юристы добиваются ареста имущества должника, представляют интересы клиента в ходе разбирательств и помогают получить положительный результат.

Советы профессионалов позволяют решить вопрос максимально быстро. Кроме того, опытные юристы добиваются ареста имущества должника, представляют интересы клиента в ходе разбирательств и помогают получить положительный результат.

Заем у друзей, родственников или знакомых — простой способ решить финансовые трудности. Но часто именно деньги портят отношения между людьми и приводят к юридическим разбирательствам. Если вам нужны средства на карту, вы можете взять кредит онлайн на сайте MyCredit. У нас прозрачные условия, простой механизм кредитования и быстрое рассмотрение заявки.

Получите необходимую вам финансовую помощь в максимально короткий срок!

Возврат долга по расписке!

В гражданском обороте часто используется договор займа, и в подтверждение его заключения должники нередко выдают расписки. Но в условиях экономического кризиса участились случаи невозврата сторонами полученного займа и, как следствие, увеличилось количество исков о взыскании долга по договорам займа. Проанализируем правовое регулирование договора займа и судебную практику по этому вопросу, говорит averba.com.ua.

Проанализируем правовое регулирование договора займа и судебную практику по этому вопросу, говорит averba.com.ua.

Аналізуйте судовий акт: Навіть якщо де-факто НЕ брав гроші, але написав розписку, то де-юре це позика, яка після визначеної у розписці дати стає боргом і стягується судом (ВСУ у справі № 309/3458/14-ц від 13 грудня 2017р.)

Суть договора

Договор займа — это один из видов обязательств, направленных на передачу имущества.Согласно ст. 1046 Гражданского кодекса Украины «по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или такое же количество вещей того же рода и такого же качества.

Договор займа является реальным, односторонним, возмездным или безвозмездным.Это означает, что он вступает в силу только после передачи имущества, все обязанности возложены только на заемщика и в определенных законом случаях договор займа может быть как возмездным, так и безвозмездным. Предметом договора займа являются вещи, определенные родовыми признаками, и денежные средства. Субъектами займа являются любые физические и юридические лица.

Предметом договора займа являются вещи, определенные родовыми признаками, и денежные средства. Субъектами займа являются любые физические и юридические лица.

Договор займа, как и кредитный договор (да и договор банковского вклада), оформляет едины по своей экономической природе отношения. Отличия между ними заключаются преимущественно в том, что кредитором по кредитному договору выступают банки и другие финансовые учреждения, а заимодавцем по договору займа могут быть любые физические и юридические лица.

С практической точки зрения важным вопросом является момент заключения договора займа. Поскольку, как отмечалось выше, договор займа является реальным, то права и обязанности сторон не могут возникнуть до передачи вещи (денег).

Таким образом, договор займа считается заключенным в момент совершения действия по передаче предмета договора на основе предварительной договоренности. Эта особенность реальных договоров указанная в ч. 2 ст. 640 ГКУ: «Если в соответствии с актом гражданского законодательства для заключения договора необходимы также передача имущества или совершение другого действия, договор считается заключенным с момента передачи соответствующего имущества или совершения определенного действия».

Пользуйтесь консультаицей: Долговые расписки или как правильно одолжить деньги

Форма и содержание договора

При заключении договора займа стороны должны обратить внимание на форму, которая предусмотрена законодателем для этого вида договоров.

Договор займа заключается как в устной, так и в письменной форме. В ГКУ указано, что договор займа заключается в письменной форме, если его сумма не менее чем в десять раз установленный законом размер необлагаемого минимума доходов граждан, а в случаях, когда заимодавцем является юридическое лицо, — независимо от суммы (ч. 1 ст. 1047 ГКУ).

Следовательно, из положения закона следует, что простая письменная форма обязательна для договора займа, только когда заимодатель — юридическое лицо, а также во всех случаях, если сумма договора займа превышает установленный законом размер.

Закон не требует нотариального удостоверения договора займа, однако по договоренности сторон или по требованию одной из них договор должен быть нотариально удостоверен.

Надо обратить внимание на то, что согласно ч. 2 ст. 1047 ГКУ в подтверждение заключения договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей.

Согласно ст. 1053 ГКУ по договоренности сторон долг, возникший из договоров купли-продажи, найма имущества или с другого основания, может быть заменен заемным обязательством.

В договоре займа могут предусматриваться место и время возврата займа, а также лицо, которому необходимо вернуть заем. На договор займа распространяются положения ГКУ о месте исполнения денежного обязательства, предусмотренные ст.532 ГКУ, согласно которой, если место исполнения денежного обязательства не установлено в договоре, исполнение осуществляется по месту жительства кредитора (заимодавца), а если заимодавцем выступает юридическое лицо — по его местонахождению на момент возникновения обязательства. Если кредитор (заимодавец) на момент исполнения обязательства изменил место жительства (местонахождение) и известил об этом должника (заемщика), обязательство исполняется по новому месту жительства (нахождения) кредитора (заимодавца) с отнесением на кредитора всех расходов, пов ‘ связанных с изменением места исполнения.

Если кредитор (заимодавец) на момент исполнения обязательства изменил место жительства (местонахождение) и известил об этом должника (заемщика), обязательство исполняется по новому месту жительства (нахождения) кредитора (заимодавца) с отнесением на кредитора всех расходов, пов ‘ связанных с изменением места исполнения.

Если в договоре не установлен срок возврата займа, то заемщик должен вернуть деньги или вещи в течение 30 дней со дня предъявления требования заимодавцем (ст. 1049 ГКУ).Хотя стороны по согласованию могут по своему усмотрению устанавливать в договоре другие условия возврата займа. Договор займа, особенно тот, который заключен на длительный срок, может предусматривать выполнение договора частями (в рассрочку).

Когда пришло время отдавать долг

Должник (заемщик) обязан выполнить свой долг по возврату займа, а кредитор (заимодавец) — принять выполнение лично или на условиях, установленных договором.

Закон дает заемщику право выполнить свой долг по возврату долга путем внесения причитающихся с него денег (ценных бумаг) в депозит нотариуса, если заимодавец отсутствует в месте исполнения обязательства, уклоняется от принятия долга или отсутствует представитель недееспособного кредитора. О внесении долга на депозит нотариус извещает кредитора в установленном законом порядке.

О внесении долга на депозит нотариус извещает кредитора в установленном законом порядке.

Приняв исполнения обязательства, по требованию должника (заемщика) кредитор (заимодавец) должен выдать ему расписку в получении долга частично или в полном объеме.

Если должник выдал кредитору долговой документ, кредитор, принимая исполнение обязательства, должен вернуть его должников. В случае невозможности возврата долгового документа кредитор должен указать это в расписке, которую он выдает.

Наличие долгового документа на руках у должника подтверждает факт выполнения им обязательства (ст. 545 ГКУ).

В случае неисполнения обязательства по возврату предмета займа наступают правовые последствия, установленные договором или законом.

Например, если заемщик не вернул сумму займа в срок, он обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также 3% годовых от просроченной суммы, если иной размер процентов не установлен договором или законом (ч. 1 ст . 1050, ч. 2 ст. 625 ГКУ).

1 ст . 1050, ч. 2 ст. 625 ГКУ).

Определенные особенности ответственности существуют, если договором займа предусмотрено возвращение долга (ссуды) частями (в рассрочку). В этом случае, если заемщик нарушит срок возврата следующей части займа, это даст заимодавцу право требовать досрочного возврата части ссуды, и принадлежащих ему процентов (ч. 2 ст. 1050 ГКУ).

По нотариально удостоверенным договором займа в случае невозврата долга кредитор может обратиться к нотариусу за совершением исполнительной надписи о взыскании задолженности на основании п. 1 Перечня документов, согласно которым взыскание задолженности производится в бесспорном порядке, утвержденном Постановлением Кабинета Министров Украины от 29.06.1999 г. № 1172.

Пользуйтесь консультаицей:Противоположные выводы судей относительно долговой расписки: важна каждая фраза — Олег Никитин, адвокат ID Legal Group

Проценты

В силу ч. 1 ст. 1048 ГКУ заимодавец имеет право на получение от заемщика процентов от суммы займа, если иное не установлено договором или законом. Размер и порядок получения процентов устанавливается договором.Если в договоре нет условия о размере процентов, он определяется учетной ставкой банковского процента (ставкой рефинансирования), установленной Национальным банком Украины. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Размер и порядок получения процентов устанавливается договором.Если в договоре нет условия о размере процентов, он определяется учетной ставкой банковского процента (ставкой рефинансирования), установленной Национальным банком Украины. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Договор займа будет беспроцентным, если:

заключен между гражданами на сумму, не превышающую 50-кратного размера необлагаемого дохода, установленного законом, и не связан с осуществлением хотя бы одной из сторон предпринимательской деятельности;

заемщику передаются вещи, определенные родовыми признаками.

Интересно, что согласно Гражданскому кодексу УССР 1963 г. проценты по денежным и другим обязательствам не допускались (ст. 170).

Следует отметить, что предоставление денег в долг с условием уплаты процентов при погашении долга в нашей стране называется ростовщичеством (русском — ростовщичество). Как в мире, так и в Украине с ростовщичеством часто боролись. Первые упоминания о ростовщичестве в Украине связаны с князем Мономахом, которого киевляне пригласили княжить после смерти Святополка. Он ограничил ростовщичество, изгнав евреев за пределы Киевского княжества.

Как в мире, так и в Украине с ростовщичеством часто боролись. Первые упоминания о ростовщичестве в Украине связаны с князем Мономахом, которого киевляне пригласили княжить после смерти Святополка. Он ограничил ростовщичество, изгнав евреев за пределы Киевского княжества.

Аналізуйте судовий акт: ВСУ скасував рішення трьох інстанцій і відмовив особі у поверненні 500тис. $ оскільки боргова розписка не містила зобов’язання боржника про повернення коштів (Постанова ВСУ від 11 листопада 2015 року у справі № 6-1967цс15)

Расписка — как доказательство

Остановим внимание на расписке как доказательстве заключения договора займа. Мы считаем, что расписка не заменяет письменный договор, а лишь является доказательством заключения договора займа и получение средств заемщиком .

Следовательно, расписка — это письменный документ с подписью, удостоверяющий, что лицо, его написала, получила товары, деньги, материальные ценности и т. д. и берет на себя определенные обязательства по ним.

д. и берет на себя определенные обязательства по ним.

Согласно ст. 1051 ГКУ заемщик вправе оспаривать договор займа на том основании, что деньги или вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем предусмотрено договором. Если договор займа должен быть заключен в письменной форме, решение суда не может основываться на показаниях свидетелей для подтверждения того, что деньги или вещи в действительности не получены заемщиком от займодавца или получены в меньшем количестве, чем предусмотрено договором. Это положение не применяется к случаям, когда договор был заключен под влиянием обмана, насилия, злонамеренного соглашения представителя заемщика с заимодавцем или под влиянием тяжелого обстоятельства.

Уместно вспомнить судебную практику по этому поводу. Так, Верховный Суд Украины в постановлении от 15.07.2009 г. указал:

«Часть 2 ст. 1047 ГКУ допускает предъявление в подтверждение заключения договора займа и его условий расписки заемщика или иного документа, удостоверяющие передачу ему заимодавцем определенной суммы денег или количества вещей.

Заемщик вправе оспаривать договор займа на том основании, что деньги или вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем установлено договором (ч. 1 ст 1051 ГКУ).

При этом, по смыслу ч. 2 ст. 1051 ГКУ, при заключении договора займа в письменной форме (кроме случаев заключения его под влиянием обмана, насилия, злонамеренного соглашения представителя заемщика с заимодавцем или под влиянием тяжелого обстоятельства) безгрошевисть такого договора не может основываться на объяснениях свидетелей, а может быть подтверждена только надлежащими и допустимыми доказательствами (ч. 2 ст. 58, статьи 59 ГПКУ).

В нарушение ст. 214 ГПКУ суд указанных требований закона во внимание не принял, при разрешении спора надлежащим образом не проверил доводы, изложенные Лицом 1 в ее иске, не учел, что согласно требованиям ГКУ расписка является одновременно документом, подтверждающим и передачу денег заимодавцем заемщику, и заключение договора займа «.

Очень интересна позиция ВСУ по поводу свидетельских качестве доказательств по делу о взыскании долга на основании расписки:

«Как видно из материалов дела, истицей были предоставлены суду оригинал расписки, которая свидетельствует о том, что она 1 июня 2006 передала ответчице 9900 грн сроком до 1 августа 2006

Апелляционный суд в нарушение требований ст. 213 ГПКУ, руководствуясь ч. 2 ст.1051 ГКУ и обосновывая свое решение показами свидетеля Л., которая не присутствовала при подписании расписки, знает об обстоятельствах по словам сторон, должным образом не выяснил и в решении не указал, под влиянием каких обстоятельствах был заключен договор займа (обман, насилие, злонамеренная договоренность представителя заемщика с заимодавцем или под влиянием тяжелого обстоятельства) «(постановление коллегии судей Судебной палаты по гражданским делам ВСУ от 15.08.2007 г.).

Учитывая судебную практику, которая сложилась, расписка является надлежащим доказательством того, что договор займа был заключен между сторонами и средства были получены, а показания свидетелей в этих делах должны учитываться в исключительных случаях .

Проанализировав существующую практику, следует отметить, что есть случаи доведения безгрошовости выданной расписки и заключенного договора, но для этого нужны предоставить письменные доказательства, что не всегда возможно (например, постановление коллегии судей Судебной палаты по гражданским делам ВСУ от 22.04.2009 г.).

Вспомните новоть: Юристы рассказали об основных причинах, по которым суды отказывают в принятии заявлений и как этого избежать

Индекс инфляции

Как уже отмечалось, согласно ч. 2 ст. 625 ГКУ должник, который просрочил выполнение денежного обязательства, по требованию кредитора обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также 3% годовых от просроченной суммы, если иной размер процентов не установлен договором или законом.

При этом официальный индекс инфляции, рассчитываемый Государственным комитетом статистики, определяет уровень обесценивания национальной денежной единицы, т. е. уменьшение покупательной способности гривни, а не иностранной валюты.

е. уменьшение покупательной способности гривни, а не иностранной валюты.

Довольно часто в договоре займа денежное обязательство определяется в иностранной валюте, не противоречит действующему законодательству, однако исключает учета индекса инфляции, рассчитанного Государственным комитетом статистики, для обоснования требований, связанных с обесцениванием долга, определенного в иностранной валюте (постановление коллегии судей Судебной палаты по гражданским делам ВСУ от 27.05.2009 г.).

Реквизиты расписки

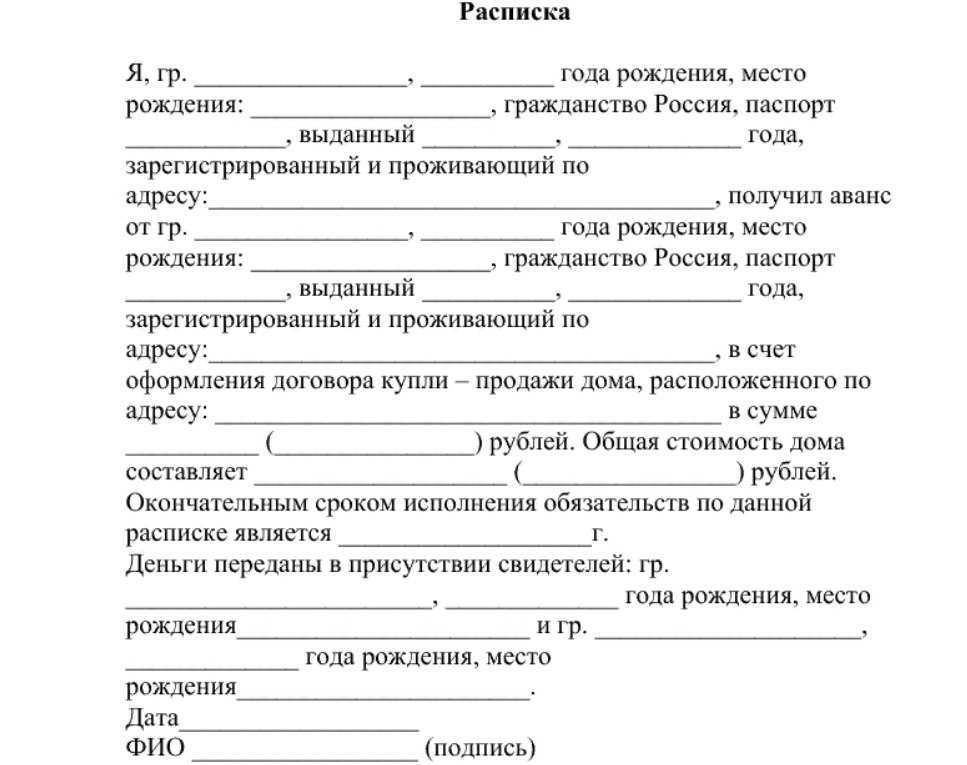

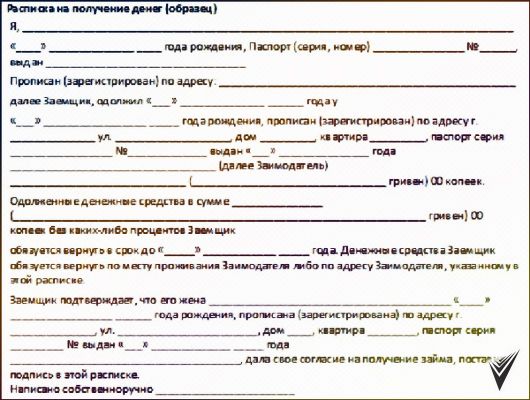

Очень важное значение имеет содержание расписки. Приведем некоторые обязательные и желательные реквизиты расписки: дата составления, ФИО заемщика, его паспортные данные и место жительства, Ф.И.О. займодавца, его паспортные данные и место жительства, сумма долга, указание о зобов ‘ Обязательства вернуть долг к конкретной дате.Законодательство не определяет, что расписка должна быть написана собственноручно.

Если в расписке указано лишь, что кто-то определенную сумму средств, но не указано, что он взял ее в долг и обязуется вернуть, эта расписка не может свидетельствовать о возникновении долговых обязательств и быть основанием для иска.

Следует отметить, что граждане часто выдают расписки о получении средств, не получив их. Это может быть связано с отношениями поручительства и другими.Бывают случаи написания расписок под давлением или обманом, в связи с чем советуем всем очень осторожно относиться к написанию любых расписок.

Учитывая изложенное, договор займа как был, так и остается неотъемлемой составляющей гражданского оборота. Он может быть заключен в простой письменной форме даже на значительные суммы. Более того, выдача расписки подтверждает заключение договора займа и получения средств, что позволяет защитить права заимодавца.

Автор консультации: Верба Андрей Петрович

Фото: Как фирма?

Аналізуйте судовий акт: Боргова розписка не обов’язково повинна містити слово «борг» чи «взяв/отримав у борг», для стягнення коштів достатньо зазначення зобов’язання «повернути гроші» (ВССУ у справі № 444/2909/15-ц від 21 грудня 2016р. )

)

Как получить деньги, если вам не вернули долг?

Шмитт Екатерина

Адвокат МКА «Тимофеев, Фаренвальд и партнеры»

16 Сентября 2019

Советы

Если из-за бездействия судебных приставов должник успел продать имущество и вывести деньги со счетов, чтобы не выплачивать долг, убытки можно взыскать из казны РФ. Но это удастся сделать, только если взыскатель контролировал работу приставов.

Как заставить должника вернуть деньги?

Представим такую ситуацию: у вас заняли крупную сумму, но возвращать ее человек не торопился. Чтобы получить деньги, пришлось обратиться в суд. Однако победа в суде еще не означает, что денежные средства должник отдаст вам добровольно.

Если ответчик уклоняется от выполнения наложенной на него обязанности, обратитесь в суд с ходатайством о выдаче исполнительного листа (это документ, который выдается судом для принудительного исполнения судебного акта). Затем его с заявлением о возбуждении исполнительного производства предъявите в Службу судебных приставов.

Если должником является физическое лицо, то исполнительный лист и заявление предъявляются в территориальный отдел Службы судебных приставов по месту жительства или месту пребывания должника либо по местонахождению его имущества. Если должник является юридическим лицом, то документы предъявляются в территориальный отдел Службы судебных приставов по юридическому адресу организации, местонахождению ее имущества либо по юридическому адресу ее представительства или филиала (ст. 30 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве»).

На этом, с точки зрения закона, заканчиваются обязанности взыскателя. Далее пристав должен самостоятельно найти имущество должника, запросить в банках информацию о его счетах, наложить арест на денежные средства, выявить движимые и недвижимые активы, а после успешного взыскания задолженности перевести деньги взыскателю.

Почему не всегда удается получить обратно деньги, несмотря на решение суда в пользу взыскателя?

Исполнительное производство не всегда заканчивается хеппи-эндом. Вместо желаемых денег вы можете получить постановление об окончании исполнительного производства в связи с невозможностью исполнения, либо выплачена может быть лишь незначительная часть долга.

Вместо желаемых денег вы можете получить постановление об окончании исполнительного производства в связи с невозможностью исполнения, либо выплачена может быть лишь незначительная часть долга.

Причины печальной развязки могут быть объективными: у должника не было имущества, на которое пристав мог бы обратить взыскание. Но они могут быть и субъективными: бездействие или «недостаточное служебное рвение» приставов. Из-за огромной нагрузки они не всегда принимают достаточные меры по поиску имущества должников. В результате последние успевают вывести денежные средства со счетов, продать квартиру, автомобиль и пр.

Что делать в случае бездействия приставов?

1. Предоставьте судебному приставу-исполнителю информацию об известных вам счетах должника и имеющемся у него имуществе (укажите реквизиты банковского счета, прописанные в тексте договора, сообщите о транспортном средстве должника, местонахождении склада с остатками продукции и пр.).

Вы можете указать эти сведения в заявлении о предъявлении исполнительного листа к исполнению или в дальнейшем в отдельном документе. У вас должно остаться подтверждение того, что вы предоставили приставам подобную информацию: отметка о принятии на втором экземпляре документа, квитанция и опись почтового вложения (в случае отправления документа по почте) и пр.

У вас должно остаться подтверждение того, что вы предоставили приставам подобную информацию: отметка о принятии на втором экземпляре документа, квитанция и опись почтового вложения (в случае отправления документа по почте) и пр.

2. Ходатайствуйте перед приставом о наложении ареста на имущество должника. Письменное ходатайство готовится в свободной форме. Проследите за тем, чтобы у вас остались доказательства его подачи.

3. Если пристав бездействует, направьте жалобу руководителю Службы судебных приставов или обратитесь в суд с заявлением о признании незаконным бездействия судебного пристава: укажите его ФИО и реквизиты ССП, подробно опишите, какие действия он не предпринял и на какие ваши обращения не отреагировал. Например, пристав не направил в банк запрос о наличии счетов должника, не проверил в ГИБДД, имеются ли у него транспортные средства, не получил сведения из Росреестра о наличии у должника недвижимого имущества и пр.

Эти действия позволят взыскателю в дальнейшем взыскать убытки через суд.

Что может помешать взыскать убытки, если приставы не смогли вернуть деньги?

Если взыскатель сможет доказать, что на момент возбуждения исполнительного производства должник обладал имуществом, а то, что долг не удалось вернуть, объясняется бездействием судебных приставов-исполнителей, убытки могут быть взысканы с казны РФ.

Однако взыскатель может столкнуться с препятствием на пути к успешному взысканию убытков – п. 85 Постановления Пленума Верховного Суда РФ от 17 ноября 2015 г. № 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства». Этот пункт трактуется судами как обязанность взыскателя осуществлять активный контроль за ходом исполнительных действий. В нем сказано:

«Если в ходе исполнительного производства судебный пристав-исполнитель не осуществил необходимые исполнительные действия по исполнению исполнительного документа за счет имевшихся у должника денежных средств или другого имущества, оказавшихся впоследствии утраченными, то на истца по иску о возмещении вреда, причиненного незаконным бездействием судебного пристава-исполнителя, не может быть возложена обязанность по доказыванию того обстоятельства, что должник не владеет иным имуществом, на которое можно обратить взыскание.

В то же время отсутствие реального исполнения само по себе не является основанием для возложения на государство обязанности по возмещению не полученных от должника сумм по исполнительному документу, поскольку ответственность государства в сфере исполнения судебных актов, вынесенных в отношении частных лиц, ограничивается надлежащей организацией принудительного исполнения этих судебных актов и не подразумевает обязательности положительного результата, если таковой обусловлен объективными обстоятельствами, зависящими от должника».

В определениях Верховного Суда РФ от 12 февраля 2019 г. № 16-КГ18-53, от 5 февраля 2019 г. № 5-КГ18-294 еще раз подтверждена позиция о том, что взыскатель, не приложивший усилий по контролю за ходом исполнительного производства, не может пользоваться гарантией взыскания причиненных убытков с казны.

Как взыскать убытки с казны?

Взыскание убытков будет эффективным только при одновременном доказывании следующих обстоятельств.

1. Должник обладал имуществом, достаточным для полного или частичного погашения задолженности на дату возбуждения исполнительного производства.

Ознакомьтесь с материалами исполнительного производства. Определите, когда были сняты с учета транспортные средства, проданы объекты недвижимости, переведены или сняты денежные средства со счетов и пр. Если утрата имущества произошла в период исполнительного производства, ответственность за невозможность взыскания несет пристав.

2. Взыскатель указывал судебному приставу на имущество должника, либо подавал жалобы на бездействие пристава по розыску имущества и наложению ареста на него, либо совершил иные действия, свидетельствующие о приложении им максимальных усилий для удовлетворения своих требований (Определение Верховного Суда РФ от 15 февраля 2017 г. по делу № А40-119490/2015).

В обоснование этого довода представьте доказательства того, что вы направляли приставу сведения об имуществе, подавали ходатайства о наложении ареста на это имущество и жалобы на бездействие пристава.

3. Бездействие пристава привело к убыткам взыскателя – т.е. у должника не осталось имущества, за счет которого можно было бы погасить задолженность.

Стоит отметить, что если имущество должника пристав передал на хранение человеку, который его потерял, это не снимает с пристава ответственность за причиненные убытки:

«Довод об отсутствии вины судебного пристава-исполнителя в причинении вреда при наличии решения должника о смене ответственного хранителя и последующей передаче имущества другому хранителю подлежит отклонению, поскольку исходя из смысла пункта 7 статьи 64 и статьи 86 Закона об исполнительном производстве, судебный пристав-исполнитель самостоятельно принимает решение о выборе хранителя арестованного имущества из лиц, указанных в статье 86 названного Закона. При этом в задачу организации хранения арестованного имущества входят систематические (не реже одного раза в месяц) проверки судебным приставом-исполнителем сохранности имущества, подвергнутого описи или аресту» (Определение Верховного Суда РФ от 6 марта 2017 г. № 304-ЭС16-18347 по делу № А03-15338/2015).

Взыскание долга по расписке с физ. лица в 2022: порядок и сроки

Еще лет 10 назад долговые расписки почти не встречались в природе. Наш российский менталитет воспринимает любые официальные бумажки как лишнюю бюрократию, за которую нормальному человеку должно быть стыдно. Или, по крайней мере, неудобно, потому что «так у приличных людей не принято». Мол, мы ж по-родственному, между собой, что нам делить-то…

Наш российский менталитет воспринимает любые официальные бумажки как лишнюю бюрократию, за которую нормальному человеку должно быть стыдно. Или, по крайней мере, неудобно, потому что «так у приличных людей не принято». Мол, мы ж по-родственному, между собой, что нам делить-то…

Но должники начинают по-другому петь, когда наступает дата возврата денег. Кредитор, который ранее стыдился, что заставил человека писать расписку, внезапно понимает, что только этот документ-то теперь может ему помочь взыскать долг с другого человека. И ощущает себя счастливчиком, который чудом спасся от большой беды.

Иск о взыскании долга по расписке стал довольно частым гостем в чертогах российской судебной практики. А образец иска о взыскании долга по расписке можно встретить на сайтах юридических компаний и судов также часто, как и образец заявления на судебный приказ на алименты. Почему так происходит?

Образец иска о взыскании долга по расписке физического лица

Потому что все больше денег люди одалживают в долг друг другу, что называется, развивается сервис кредитования «от человека к человеку». А взыскать долг с физического лица по расписке без правильного оформления такого документа практически нереально.

А взыскать долг с физического лица по расписке без правильного оформления такого документа практически нереально.

Подать в суд на должника по расписке можно лишь тогда, когда соблюдены все правила юридической игры: документ о деньгах в долг есть, займ денег оформлен верно, исковое о долге по расписке составлено правильно, подлинность документа легко доказать.

Почему важно брать расписку при одалживании денег? Чтобы облегчить их возврат. Возврат долга по расписке, если уж дело дошло до суда, не бывает простым, потому что должник, как правило, «отнекивается» и просит признать расписку недействительной.

Поэтому и подавать исковое заявление на долг по расписке кредитора заставляет нужда, которая противоречит, временами, многолетней дружбе.

Права народная мудрость — чтобы не терять друзей, лучше им в долг денег не давать. Но жизнь — штука длинная и сложная, и в ней бывает, увы, всякое.

Какую роль играет расписка при возврате долга?

Долговая расписка — это документ, написанный от руки. Текст в документе подтверждает, что одна сторона одолжила второй определенную сумму денег, и что заемщик обязуется вернуть средства в строго обозначенные сроки.

Текст в документе подтверждает, что одна сторона одолжила второй определенную сумму денег, и что заемщик обязуется вернуть средства в строго обозначенные сроки.

Документ является непосредственным доказательством долга. Он выступает ключевым фактором в судебном процессе. В особенности ценятся расписки, подтвержденные нотариальным заверением, хотя закон не заставляет частных кредиторов обращаться к нотариусам. Но в судебном процессе это поможет ускорить дело.

Интересно, что шансы вернуть деньги есть и у кредиторов, которые не потребовали расписки. Но вернуть деньги в таком случае будет сложнее.

Разница во взыскании долга по расписке и без нее заключается в следующем.

| При наличии долговой расписки | При отсутствии долговой расписки | |

|---|---|---|

| Доказательства | Сама расписка подтверждает факт задолженности | Нужны другие доказательства долга: признание самим должником, свидетели, денежные переводы по выписке из банковской карты и так далее |

| Процесс взыскания | Через приказной порядок | Через исполнительное производство судебными приставами |

| Сроки | Можно получить решение суда за несколько дней | Процесс будет длиться долго, возможны оспаривания в вышестоящих инстанциях |

Без расписки взыскать задолженность очень сложно.

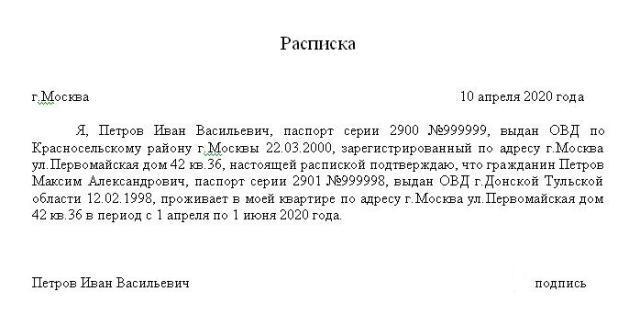

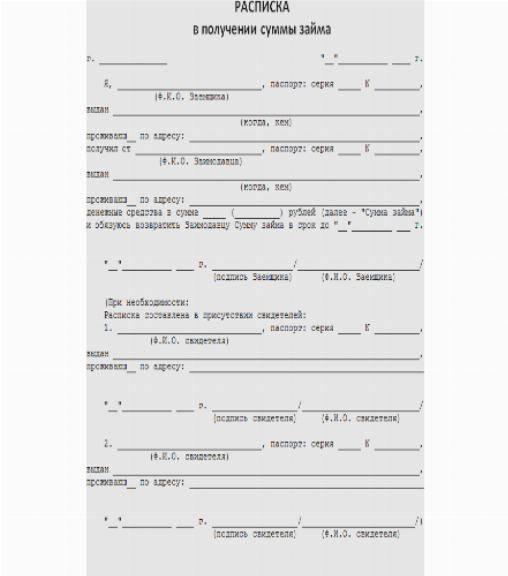

Как должна выглядеть расписка?

Для того, чтобы расписка стала неоспоримым доказательством факта наличия долга, нужно соблюдать несколько правил ее оформления:

- Место и дата составления документа. Указываем город и дату, когда она была написана.

- Информация о сторонах. Здесь необходимо указать ФИО, паспортные данные обеих сторон. Если в отношениях участвует предприниматель, можно дополнительно указать его ОГРНИП и ИНН.

- Размер денежного долга и валюта. Указываются и цифры, и сумма прописью.

- Сведения об условиях. Указывается обоснование — например, деньги в долг, передача авансового платежа, предоплаты за какие-то услуги и так далее. Также можно указать обязательства — например, возврат в течение 2 месяцев равными частями. При этом устанавливаются сроки возврата и другие уточнения.

По желанию можно указать цель долга: например, приобретение недвижимости, оплата определенных услуг.

Дополнительно у кредитора есть право указать плату за пользование чужими деньгами, в процентах или твердой сумме.

Разумеется — в разумных пределах, иначе в судебном процессе взыскать компенсацию за пользование будет сложно. - Условия возврата. Кредитор может указать свой счет в банке или установить другие правила возврата полученного.

- Подписи сторон.

Разумеется — в разумных пределах, иначе в судебном процессе взыскать компенсацию за пользование будет сложно.

Разумеется — в разумных пределах, иначе в судебном процессе взыскать компенсацию за пользование будет сложно.Образец расписки о получении денег в долг

Документ может быть составлен на компьютере и распечатан на принтере, но правильнее для кредитора, если он будет составлен вручную — при этом заполнять расписку должен заемщик. При необходимости, потом, если последует отказ от признания расписки должником, может проводиться почерковедческая экспертиза, которая подтвердит, что расписку писал именно тот человек, который взял деньги в долг.

Кстати, последние нередко потом пытаются в суде откреститься от задолженности — такие нюансы, как составленная вручную расписка, очень выручают добросовестного кредитора.

Не лишним будет и нотариальное заверение расписки. Эта услуга подразумевает дополнительные траты, но они вполне оправданы минимизацией рисков.

Как вернуть долг с физического лица по расписке: 5 способов

Единственный рабочий способ возврата долга по расписке — обращение в суд. Другие варианты попросту не сработают.

При долге по расписке заявление в суд составляется по обычным для судебного иска правилам, и в произвольной форме. В нем надо написать, что истец ранее одалживал деньги такому-то физ. лицу, и описать все сопутствующие обстоятельства. Решение суда о взыскании долга по расписке будет приниматься на основании доказательств факта передачи денег. Это может быть банковский перевод или показания свидетелей.

Это может быть и просто сам факт расписки, так как получить деньги по расписке можно на основании только этого документа. Но мировой судья — а именно к нему чаще всего попадают такие дела – может вынести отказ взыскания долга по расписке, если сам факт передачи денег не подтвержден чем-либо, кроме самого документа.

Для разнообразия мы приведем ниже возможные способы взыскания

Мирное решение вопроса

Вы отправляетесь к должнику и пытаетесь договориться о возврате без суда.

Давайте представим ситуацию. Вы дали дальнему родственнику 20 000 долларов под расписку на ремонт дома. Срок возврата — 2 года. Ок, 24 месяца истекли, вы ждете, но ничего не происходит. Родственник не берет трубку, хотя вы знаете, где он работает и где живет.

Вы отправляетесь к нему и взываете к совести. Он опускает глаза в пол и говорит что-то вроде того «может, позже отдам, нету денег сейчас, жена беременна, корова заболела, в сарае крыша течет» и так далее.

Тут возможны два варианта:

- вы пытаетесь войти в положение и составляете дополнительное соглашение, по которому он вернет вам деньги, скажем, через год;

- вы понимаете, что добровольно вам возвращать долг никто не собираются, и думаете о дальнейших действиях.

На практике дополнительные ожидания, соглашения и попытки решить вопрос мирно не приносят результатов, если должник априори не хочет возвращать деньги. Вы только потеряете время, свои деньги и веру в людей.

Предъявление официальных претензий

Это уже более действенный метод. Если вам в обусловленное время не возвращают долг, вы можете составить официальную претензию и направить ее по месту жительства человека.

Если вам в обусловленное время не возвращают долг, вы можете составить официальную претензию и направить ее по месту жительства человека.

В претензии необходимо:

- указывать законодательные нормы требования долга, ссылаясь на них;

- потребовать возврата денег;

- указать дальнейшие намерения — что вы собираетесь принудительно взыскать деньги через суд.

Лучше составить претензию у юристов и отправить ее заказным письмом. Обязательно сохраните второй экземпляр у себя и дождитесь почтового извещения — его можно приложить к исковому заявлению в качестве подтверждающего документа.

Если должник после получения официальной претензии не вернет деньги, вы можете готовить документы в суд.

Обращение в суд первой инстанции

Следует начинать производство, если в течение 30 дней после получения претензии должник не связался с вами и не вернул долг.

Вы можете обратиться:

- в мировой суд;

- в суд общей юрисдикции.

Как правило, обычно обращаются в мировой суд — рассмотрение дела осуществляется в сокращенные сроки, и кредитор получает судебный приказ. Приказ имеет силу полноценного судебного решения. Он позволяет начать исполнительное производство и вернуть деньги по расписке через судебных приставов.

Получение исполнительской надписи нотариуса

Метод возврата применяется, если документ о долге заверялся нотариально.

Вам достаточно обратиться к нотариусу и сдать на проверку пакет документов. После тщательного анализа нотариус выдаст исполнительскую надпись, с которой можно будет обратиться к судебным приставам в ФССП.

Обращение к третьим лицам для оформления договора переуступки права требования или привлечения к взысканию

Речь идет о коллекторских агентствах, которые профессионально занимаются взысканием просроченных задолженностей.

Заметим, что такой способ 100% работает только в цепочке банки — коллекторы, где продажа просроченных кредитов осуществляется оптом.

Связываться с частными кредиторами коллекторы не любят.

Связываться с частными кредиторами коллекторы не любят.Обычно сотрудничество с ними осуществляется на следующих условиях:

- кредитор обращается к мировому судье за приказом, чтобы просудить долг — иногда коллекторы предъявляют такие требования с целью защитить себя;

- процент за услуги будет существенно выше, чем в формате сотрудничества с банками. Коллекторы могут потребовать не меньше 40-50% от взысканных денег с должника.

Обращение за помощью к коллекторам сработает, если должник не отдает деньги, имея такую возможность. По-простому, динамит всеми доступными способами.

Взыскать деньги через суд по долговой расписке реально

Кредитор может инициировать судебный процесс о принудительном взыскании на основании долговой расписки. Желательно, чтобы там указывались все обстоятельства оформления долга, и присутствовало нотариальное заверение.

Порядок взыскания долга по расписке

Законодательство требует, чтобы перед обращением в суд соблюдался претензионный порядок. Это докажет суду, что хотя бы одна из сторон попыталась мирно уладить вопрос, и судебный процесс применяется уже как крайняя мера.

Это докажет суду, что хотя бы одна из сторон попыталась мирно уладить вопрос, и судебный процесс применяется уже как крайняя мера.

В классическом правовом регулировании предусмотрены этапы общения кредитора и должника:

- досудебный порядок;

- судебный порядок урегулирования споров.

Выражаясь понятным языком, вам нужно сначала предупредить человека, а потом подавать в суд на должника по расписке. Более того, многие юристы советуют ОБЯЗАТЕЛЬНО соблюдать пресловутый досудебный порядок.

Но мы не настаиваем. Почему? Потому что ВС РФ в решении № 69-КГ19-11 прямо указал, что подача искового заявления о взыскании задолженности частным кредитором автоматически выступает требованием возврата.

К такому выводу ВС пришел, рассматривая дело № 33-5195/2018, где тоже фигурировал невозврат денег по долговой расписке. Кредитор обратилась в суд, параллельно уведомив должника об этом, но нижестоящие судебные инстанции отказывались удовлетворять претензии. Они заявляли, что женщина-кредитор должна была соблюдать претензионный порядок, прежде чем обращаться за решением суда о взыскании долга по расписке.

Они заявляли, что женщина-кредитор должна была соблюдать претензионный порядок, прежде чем обращаться за решением суда о взыскании долга по расписке.

ВС занял сторону кредитора. Он указал судам на распространенную ошибку: досудебный порядок важно соблюдать в арбитражных спорах, где участвуют организации и бизнесмены. Но в гражданских отношениях между людьми формальности излишни.

Что из этого следует? Досудебный порядок соблюдать РЕКОМЕНДУЕТСЯ, но он не является обязательным.

Досудебное урегулирование

При истребовании денег по расписке существует единственная ситуация, когда соблюдение досудебного порядка требуется без исключений: в тексте документа указано, что без претензионной работы обращение в суд будет считаться неправомерным.

Редко удается добиться возврата долга по расписке без суда. В реальности досудебный порядок применяется только для соблюдения требований законодательства.

Как правильно организовать досудебную претензию:

- Составляется претензия, где указываются неисполненные обязательства должника по расписке, сумма требований, отсылки на законодательные нормы и требование погасить долг.

- Готовятся документы для суда. Если в течение 30 дней ничего не происходит, кредитор обращается в судебную инстанцию.

Судебное урегулирование

Заключается в обращении в судебную инстанцию.

Подсудность — мировой суд и суд общей юрисдикции.

Если истец выбирает первый вариант, он инициирует приказное производство:

- далее последует упрощенное рассмотрение дела в течение 5 дней;

- посещать заседания ему не придется;

- должника тоже не привлекают к делу;

- рассмотрение осуществляется на основании представленного пакета документов.

Потом выносится судебный приказ и направляется сторонам. Если в течение 10 дней не поступило возражений от ответчика, кредитор может обращаться в ФССП и инициировать исполнительное производство.

В суд общей юрисдикции обращаются, если предстоят разбирательства, если должник оспорил судебный приказ, написав возражение. Такие процессы отличаются длительностью, необходимостью посещения суда и другими нюансами.

Подготовка процессуальных документов

Чтобы не столкнуться с отказом во взыскании долга по расписке, необходимо правильно подготовить документы. В суд необходимо представить:

- Исковое заявление в двух экземплярах — второе направляется должнику.

- Квитанция по оплате госпошлины.

- Документальные свидетельства о задолженности: долговые расписки, договоры займа, выписки со счетов, копия претензии, банковские переводы и почтовые извещения.

Ключевой упор приходится на заявление. Это документ, который рассматривается в первую очередь. Как составить исковое заявление?

В исковом заявлении обязательно:

- Указываем ФИО сторон, данные паспортов, адрес проживания, контакты.

- Указываем название суда, в который обращаемся.

- В тексте заявления перечисляем нарушения — просрочки, отсутствие оплаты с отсылками на законодательные нормы.

- Перечисляем обстоятельства, которые возникли в рамках отношений с должником.

- Приводим подробный расчет требований — основную сумму задолженности, начисленные проценты и вознаграждение за несанкционированное пользование деньгами займа.

- Подтверждаем, что претензионный порядок был соблюден.

- Перечисляем содержание приложенного пакета документов.

В суд необходимо обратиться в срок строго ДО истечения трех лет с того момента, как возникла просрочка. Это срок давности по задолженностям. Если вы пропустите сроки, то должник сможет направить встречное заявление — и получить свои деньги по расписке уже будет невозможно, суд закроет дело на основании обращения должника.

Стоимость услуг по возврату долга

Рекомендуется возвращать деньги, опираясь на помощь юридической компании. Если должник не хочет идти на контакт, и не планирует вам отдавать положенную сумму, наверняка потребуется судебный процесс. Другие методы срабатывают редко.

Где и кому нужно будет платить в рамках взыскания задолженностей:

- Коллекторскому агентству. Если вы обращаетесь за услугами коллекторов, вам придется делиться частью взысканной задолженности по расписке. В реальности такое сотрудничество осуществляется редко.

- Своему законному представителю. Если вы не хотите лично заниматься этим делом, вы можете привлечь к процессу законного представителя — например, адвоката, и оплатить его услуги.

- Юристам. Вы можете пользоваться их услугами разово — например, заказать только консультации или составление заявления; а можно обратиться за комплексным юридическим сопровождением.

Расчет стоимости взыскания осуществляется персонально, и зависит от суммы задолженности, корректности долговой расписки, принятых мер, стратегии защиты и других факторов.

Судебная практика по долговым распискам

В целом суды часто занимают сторону кредиторов, которые неосторожно одолжили деньги нечестным должникам. В некоторых ситуациях Высшие судебные инстанции готовы защищать обманутых кредиторов, несмотря на общий отказ в нижестоящих Апелляции и Кассации.

Приведем примеры таких дел:

- Внимание привлекло решение ВС РФ от 1 декабря 2015 г. № 12-КГ15-3, где суд встал на защиту кредитора и отменил ВСЕ решения нижестоящих инстанций. Стандартная ситуация: кредитор дал должнику деньги, которые тот отказался возвращать. Из доказательств — только долговая расписка. Нижестоящие суды перманентно отказывали, ссылаясь на то, что крупные суммы требуют заключения договора займа, а не долговой расписки.

Но ВС РФ отменил эти решения, сославшись на ряд статей законодательства. Он утвердил, что договор займа здесь не принципиален, поскольку ответчик тоже признает факт задолженности.

- Решение № 2-3248/2020 от 30 июля 2020 г. по делу № 2-3248/2020, где рассматривалась классика: кредитор обратился в суд с требованием взыскать сумму задолженности, начисленные проценты и судебные расходы. Ответчик соглашался только с телом займа. Однако суд полностью встал на сторону кредитора и удовлетворил требования на 100%.

Стандартная ситуация: кредитор дал должнику деньги, которые тот отказался возвращать. Из доказательств — только долговая расписка. Нижестоящие суды перманентно отказывали, ссылаясь на то, что крупные суммы требуют заключения договора займа, а не долговой расписки.

Стандартная ситуация: кредитор дал должнику деньги, которые тот отказался возвращать. Из доказательств — только долговая расписка. Нижестоящие суды перманентно отказывали, ссылаясь на то, что крупные суммы требуют заключения договора займа, а не долговой расписки.

Образец иска о возврате долга по расписке можно скачать на нашем сайте.

Образец расписки о передаче денег в долг

(17.7 КБ)

Комплексная судебная защита по делам о возврате долгов физических лиц по распискам позволит качественно отстоять свои права в подобных спорах, и вернуть законно причитающиеся средства.

Обращайтесь, мы предоставим бесплатную консультацию и поможем восстановить справедливость!

Обращайтесь, мы предоставим бесплатную консультацию и поможем восстановить справедливость!Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Часто задаваемые вопросы о взыскании задолженности

| Consumer Advice

Когда звонит коллектор, важно знать свои права и то, что вам нужно делать. FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы при взыскании долгов. Вот несколько ответов на часто задаваемые вопросы, которые помогут вам узнать о своих правах.

- Что нужно знать о взыскании задолженности

- Что нужно знать о старых долгах

- Как сообщить о сборщике долгов

Что нужно знать о взыскании долгов

Какие виды долгов покрываются законом?

Ваши долги по кредитным картам, автокредиты, медицинские счета, студенческие кредиты, ипотечные кредиты и другие долги домохозяйств покрываются в соответствии с FDCPA. Деловые долги — нет.

Деловые долги — нет.

Могут ли коллекторы связаться со мной в любое время и в любом месте?

Нет. Коллекторы не могут связаться с вами до 8 утра или после 9вечера, если вы не согласны с этим. Они также не смогут связаться с вами на работе, если вы скажете им, что вам не разрешено звонить оттуда.

Как коллектор может связаться со мной?

Сборщики долгов могут звонить вам или отправлять письма, электронные или текстовые сообщения для взыскания долга.

Как запретить сборщику долгов связываться со мной?

Отправьте письмо в коллекторскую компанию и попросите ее прекратить с вами связываться. Сохраните себе копию. Подумайте о том, чтобы отправить письмо заказным письмом и оплатить «расписку о вручении». Таким образом, у вас будет запись, которую получил коллекционер. Как только коллекторская компания получит ваше письмо, она сможет связаться с вами только для того, чтобы подтвердить, что перестанет связываться с вами в будущем, или сообщить вам, что она планирует предпринять определенные действия, например подать иск. Если вас представляет адвокат, сообщите об этом коллектору. Коллектор должен общаться с вашим адвокатом, а не с вами, за исключением случаев, когда адвокат не отвечает на сообщения коллектора в разумные сроки.

Если вас представляет адвокат, сообщите об этом коллектору. Коллектор должен общаться с вашим адвокатом, а не с вами, за исключением случаев, когда адвокат не отвечает на сообщения коллектора в разумные сроки.

Подумайте о том, чтобы поговорить с коллектором хотя бы один раз, даже если вы не думаете, что у вас есть долг или вы не можете погасить его немедленно. Таким образом, вы можете получить больше информации о долге и подтвердить, действительно ли он ваш. Чтобы избежать мошенников по сбору долгов, будьте осторожны, делясь своей личной или финансовой информацией, особенно если вы еще не знакомы с коллектором. Не каждый, кто звонит и говорит, что у вас есть долг, является настоящим коллектором. Некоторые из них мошенники, которые просто пытаются забрать ваши деньги.

Может ли сборщик долгов связаться с кем-либо еще по поводу моего долга?

Сборщик долгов, как правило, не может обсуждать ваш долг ни с кем, кроме вас или вашего супруга/супруги. Если вас представляет адвокат, и вы сообщили об этом коллектору, коллектор должен связаться с адвокатом. Коллектор может связываться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связываться с ними более одного раза и не может сказать им, что у вас есть долг.

Если вас представляет адвокат, и вы сообщили об этом коллектору, коллектор должен связаться с адвокатом. Коллектор может связываться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связываться с ними более одного раза и не может сказать им, что у вас есть долг.

Что коллектор должен сказать мне о долге?

Коллектор должен предоставить вам «проверочную информацию» о долге либо во время первого телефонного разговора с вами, либо в письменной форме в течение пяти дней после первого обращения к вам. Сборщик должен сообщить вам четыре элемента информации

- сколько денег вы должны

- имя кредитора, которому вы должны

- как узнать имя первоначального кредитора

- что делать, если вы не думаете, что это ваш долг

Что делать, если я не думаю, что я должен платить?

Если вы не признаете долг, отправьте письмо коллектору и попросите подтвердить долг. После того, как вы получите информацию о проверке, если вы не признаете долг или не думаете, что долг принадлежит вам, отправьте коллектору письмо о споре, в котором говорится, что вы не должны часть или все деньги, и попросите подтвердить долга. Не забудьте отправить письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать долг до тех пор, пока не отправит вам письменное подтверждение долга, например, копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил его. Сохраните копию письма для своего архива.

После того, как вы получите информацию о проверке, если вы не признаете долг или не думаете, что долг принадлежит вам, отправьте коллектору письмо о споре, в котором говорится, что вы не должны часть или все деньги, и попросите подтвердить долга. Не забудьте отправить письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать долг до тех пор, пока не отправит вам письменное подтверждение долга, например, копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил его. Сохраните копию письма для своего архива.

Что не разрешено делать коллекторам?

Коллекционеры не могут беспокоить вас. Например, коллекторы

- не могут угрожать вам причинением вреда

- нельзя использовать нецензурную лексику

- нельзя постоянно использовать телефон, чтобы раздражать или беспокоить вас

Коллекционеры не могут лгать. Например, коллекторы

Например, коллекторы

- не могут сказать вам, что вы должны сумму, отличную от той, которую вы действительно должны

- не может выдавать себя за адвоката или представителя правительства

- не может сказать вам, что вы будете арестованы, или заявить, что они возбудит против вас судебный иск, если это неправда

.

Коллекционеры не могут относиться к вам несправедливо. Например, коллекторы

- не могут пытаться взимать проценты, сборы или другие сборы сверх суммы, которую вы должны, если только в первоначальном договоре или законе не указано, что они могут

- не может внести чек с более поздней датой досрочно

- не может публично раскрывать ваши долги, в том числе путем отправки открыток или размещения информации на конвертах

Могу ли я контролировать, к каким долгам относятся мои платежи?

Да. Если коллектор пытается взыскать с вас более одного долга, коллектор должен применить любой платеж, который вы делаете, к выбранному вами долгу. Сборщик долгов не может применить платеж к долгу, который, по вашим словам, вы не должны.

Сборщик долгов не может применить платеж к долгу, который, по вашим словам, вы не должны.

Что делать, если коллектор подаст на меня в суд?

Если против вас подан иск о взыскании долга, вы должны ответить до даты, указанной в судебных документах. И вы можете ответить либо лично, либо через своего адвоката. Это сохранит ваши права. Не игнорируйте иск. Чтобы узнать больше, прочтите, что делать, если на вас подаст в суд коллектор.

Может ли сборщик долгов забрать деньги из моей зарплаты?

Да, но коллектор должен сначала подать на вас в суд, чтобы получить судебный приказ — так называемый арест — в котором говорится, что он может вычесть деньги из вашей зарплаты для оплаты ваших долгов. Коллектор также может запросить судебный приказ о снятии денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете потерять шанс оспорить судебный приказ.

Можно ли закрыть мои федеральные льготы?

Если у вас есть неоплаченный долг, кредитор или нанятый им коллектор может получить распоряжение суда, чтобы попытаться снять деньги с вашего банковского счета для оплаты долга. Судебный приказ называется арестом.

Судебный приказ называется арестом.

Многие федеральные льготы, как правило, освобождаются от ареста, за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд. В штатах есть свои законы о том, какие государственные льготы могут быть ограничены.

Федеральные пособия, которые, как правило, освобождаются от ареста (за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд), включают:

- Пособия по социальному обеспечению

- Дополнительный социальный доход

- Пособия для ветеранов

- Федеральная помощь студентам

- Военные ренты и пособия в связи с потерей кормильца

- Пособия от Управления по управлению персоналом

- Железнодорожные пенсионные пособия

- Федеральная служба экстренной помощи при стихийных бедствиях

Что нужно знать о старых долгах

Что делать, если мой долг старый?

Долг обычно не исчезает, но у коллекторов есть ограниченное количество времени, чтобы подать на вас в суд, чтобы взыскать долг. Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим».

Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим».

Если долг просрочен, коллектор больше не может подать на вас в суд, чтобы взыскать его. На самом деле, взыскание задолженности по закону противозаконно подавать на вас в суд за неуплату просроченного долга. Если вам предъявляют иск за просроченный долг, сообщите судье, что срок исковой давности истек.

Продолжительность срока исковой давности зависит от вида долга и законодательства вашего штата — или штата, указанного в вашем кредитном договоре или соглашении о создании долга.

Кроме того, по законам некоторых штатов, если вы производите платеж или даже письменно подтверждаете, что у вас есть задолженность, часы сбрасываются и начинается новый срок исковой давности. В этом случае ваш долг больше не имеет срока давности.

Может ли сборщик долгов связаться со мной по поводу просроченной задолженности?

Иногда. Это зависит от того, в каком штате вы живете. Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности. Но даже если вы живете в штате, где коллектор все еще может связаться с вами, они не могут подать на вас в суд или угрожать подать в суд из-за просроченной задолженности.

Это зависит от того, в каком штате вы живете. Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности. Но даже если вы живете в штате, где коллектор все еще может связаться с вами, они не могут подать на вас в суд или угрожать подать в суд из-за просроченной задолженности.

Если вы находитесь в штате, где сборщик долгов все еще может связаться с вами по поводу просроченной задолженности, он может продолжать связываться с вами по телефону, электронной почте или письмом, чтобы попытаться получить то, что вы должны. Если вы хотите, чтобы коллектор не связывался с вами, отправьте запрос по почте.

Если вы живете в штате, где сборщик долгов не может связаться с вами по поводу просроченной задолженности — и они связываются с вами — сообщите об этом.

Что делать, если я не уверен, истек ли срок давности моего долга?

Для начала спросите у коллекторской компании, что говорят ее записи о том, когда вы сделали свой последний платеж. Когда у вас будет эта информация, обратитесь в прокуратуру вашего штата и запросите у них срок исковой давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Когда у вас будет эта информация, обратитесь в прокуратуру вашего штата и запросите у них срок исковой давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Если срок исковой давности истек, ваш неоплаченный долг считается просроченным.