Содержание

Заложить квартиру в ломбард — МосИнвестФинанс

Заложить квартиру в ломбард уже не звучит пугающе – на данный момент это такой же распространенный вид кредитования, как и другие разновидности выдачи займов под залог. Основная особенность этого типа кредитования – это наличие закладных документов, на основании которых заемщик получает требуемую сумму, а кредитодатель получает в виде обеспечения жилую недвижимость, которая в случае неуплаты реализуется для погашения долга.

В отличие от беззалоговых займов, которые выдаются практически всеми банками (причем предъявить зачастую необходимо только паспорт), кредит, имеющий обеспечение, является выгодным для обеих сторон – участников сделки. Кредитор получает гарантию возврата своих денег, а заемщик – крупную ссуду, оформить которую другими способами нереально. Залогом чаще всего служат городские квартиры в силу своей высокой ликвидности и постоянного роста стоимости, реже – загородные дома и коммерческие объекты (склады, офисы, магазины).

Любое ипотечное кредитование, в том числе и ломбардное, предполагает предоставление финансовой компании, выдающей займы, в качестве залога документального подтверждения права реализации недвижимости в случае неуплаты долга. Тем не менее, у данного вида займов можно выделить два направления: целевое, при котором средства предоставляются на конкретную цель, например, на покупку другого помещения или ремонта, и нецелевое, при котором заёмные средства могут быть потрачены на любые цели. Целевая ссуда предполагает предоставление кредитодателю документов, подтверждающих «правильное» использование. Если же заложить квартиру в ломбарде – средства можно тратить в любом направлении, удобном для заемщика, однако следует помнить о более высоких процентных ставках: они выше банковских на 1-3 процентных пункта.

Существующее законодательство позволяет закладывать практически любой объект недвижимости, вплоть до доли в квартире (не коммунальной) – главное, чтобы документы на право собственности были в порядке. Это могут быть договора дарения, купли-продажи, обмена или право вступления в наследование – важно их оформление и вступление в собственность. При этом если жилье находится в собственности у нескольких лиц (например, после приватизации) паспорта потребуется предоставлять всем владельцам долей – это условие является обязательным для всех финансовых структур.

Это могут быть договора дарения, купли-продажи, обмена или право вступления в наследование – важно их оформление и вступление в собственность. При этом если жилье находится в собственности у нескольких лиц (например, после приватизации) паспорта потребуется предоставлять всем владельцам долей – это условие является обязательным для всех финансовых структур.

Кроме правоустанавливающих документов, в сетевые ломбарды (именно они могут осуществлять кредитование в больших суммах) не придется предоставлять справку о доходах: такой факт будет удобным для тех, кто не имеет официального заработка, находится в поисках работы либо официального дохода недостаточно для оформления ссуды. Немаловажный факт – не требуется также наличия положительной кредитной истории, которой должен обладать заемщик, обращающийся в банк. Уменьшение требований к клиентам ведет за собой увеличение процентов за пользование финансами – так кредитная организация уменьшает рисковость.

Кроме документов на владение квартирой, в ломбарде будут также рассматривать выгодность вложения средств компании – ликвидность предлагаемой недвижимости. Этот показывает возможность быстро и дорого реализовать помещение при невозврате финансового обязательства. На ликвидность жилья влияют такие факторы:

Этот показывает возможность быстро и дорого реализовать помещение при невозврате финансового обязательства. На ликвидность жилья влияют такие факторы:

- район и его престижность;

- транспортная доступность;

- состояние квартиры, дома, прилегающих территорий;

- наличие инфраструктуры – стоянок, магазинов, больниц.

Каждый из таких нюансов может существенно снизить/повысить стоимость объекта – а от него зависит общая сумма кредитования, которая составляет до 50% оценки (редко больше). Естественно, что максимальные суммы накладывают на заемщика финансовые обязательства – ведь срок ломбардного кредитования невелик – до 3-5 лет, поэтому и сумма ежемесячного погашения будет значительной.

Негативными показателями, которые влияют на то, можно ли заложить квартиру в ломбард, являются:

- наличие нескольких собственников;

- наличие прописанных несовершеннолетних;

- незарегистрированные (незаконные) перепланировки;

- помещение расположено в доме старой постройки, в аварийном состоянии, предназначен под снос или реконструкцию;

- недвижимость на первом или последнем этаже жилого дома;

- «малометражки» и «хрущевки»;

- здание размещено рядом с объектами, представляющими экологическую, химическую или техногенную опасность;

- помещение юридически «неблагополучно», например, имеет отягощения либо нарушены нормы его оформления.

В каждом случае решение принимается индивидуально, поэтому заемщик, которому необходима сравнительно небольшая сумма и на короткий срок, вправе рассчитывать на выдачу, особенно если обратиться к услугам кредитных брокеров. Такие компании, например, МосИнвестФинанс, являются посредниками между источниками финансов и заемщиками, поэтому подберут лучший вариант из существующих на рынке.

Ломбард Омега — Работа ломбарда недвижимости – как заложить квартиру правильно?

Ломбарды, принимающие в залог мелкое имущество – телефоны, бытовую технику, драгоценности очень распространены. А вот для того, чтобы заложить квартиру или дом, нужно обращаться в специализированный ломбард, главной услугой которого является выдача ссуд под залог недвижимости.

Ссуда, выдаваемая ломбардом по сути является кредитом, выданным на небольшой отрезок времени под залог имеющейся у клиента недвижимости. Но если есть квартира или дом, то почему бы не обратиться в банк? Причины такого выбора могут быть самыми разными:

Но если есть квартира или дом, то почему бы не обратиться в банк? Причины такого выбора могут быть самыми разными:

- плохая кредитная история заемщика;

- деньги нужны срочно, а банки, как правило, принимают решение до трех дней;

- не нужно собирать многочисленные справки о зарплате, 2НДФЛ и прочих.

Как видно, иногда гораздо удобнее обратиться за крупной суммой в ломбард недвижимости, нежели в банк. В штате организации всегда присутствует специалист по недвижимости. Как правило, это опытный юрист, который проверит наличие недвижимости и проведет его оценку. Проверке буду подвергнуты и документы на эту собственность.

Ставка по проценту, способы передачи денег, длительность займа обговариваются для каждого отдельного клиента. Клиенты, часто сотрудничающие с ломбардами получают повышение в лояльности и имеют право на особые условия.

Процесс получения крупной суммы денег в ломбарде под залог недвижимости

Весь процесс получения нужной суммы денег можно разбить на несколько этапов:

- Заемщик собирает самый минимальный пакет документов: документ, удостоверяющий личность и документы на право собственности.

- Затем он обращается к сотруднику ломбарда и предоставляет свои документы.

- Специалист проводит оценку недвижимого имущества и называет заемщику сумму, доступную для выдачи.

- Если заемщик согласен, то составляется договор и деньги переводятся на банковский счет или передаются наличными лично в руки.

- На основании договора и в зависимости от прописанных в нем условий, заемщик погашает свой займ сразу или частями.

Ломбард «Омега» предлагает лучшие процентные ставки и оценочную стоимость в городе Санкт Петербурге. Специалисты компании обладают многолетним опытом в работе с недвижимостью. Будет произведена детальная оценка залоговой квартиры, дома или земельного участка и вынесена реальная оценочная стоимость.

Явная выгода работы с «Омегой» достигается за счет низких процентных ставок и гибкой системы расчета за выданный кредит.

Решение о выдаче займа под залог недвижимости принимается в самые короткие сроки и не превышает 1 дня.

Перечень необходимых документов настолько мал, что найти их дома можно буквально за пять минут. Потребуется паспорт и документ, подтверждающий право собственности.

Никто не застрахован от неприятных жизненных ситуаций, и при попадании в них человек может растеряться и не знать что делать. Ломбард «Омега» может помочь в трудный момент и выдать необходимую для решения проблемы сумму, под залог недвижимости.

Залог вашего дома

Блог Exchange Capital Management

31 марта 2020 г.

Не секрет, что многие пожилые люди имеют значительно больше денег, связанных со стоимостью своего дома, чем они вложили свои 401 (k) или любой другой источник накопленных сбережений. Согласно данным переписи населения США, стоимость собственного капитала — это то, что в значительной степени остается неиспользованным для многих американцев. Это не должно стать шокирующим откровением. В конце концов, к моменту выхода на пенсию большинство домовладельцев провели большую часть своей взрослой жизни, усердно выплачивая ипотечные кредиты, чтобы наконец-то получить свой кусочек американской мечты бесплатно и чисто. Хорошо это или плохо, но кульминация мечты всей жизни — это то, за что большинство из нас упрямо цепляется. Может быть, в ущерб себе.

Хорошо это или плохо, но кульминация мечты всей жизни — это то, за что большинство из нас упрямо цепляется. Может быть, в ущерб себе.

В то время, когда процентные ставки колеблются на беспрецедентно низком уровне, волатильность фондового рынка значительно возросла, традиционные пенсионные планы с установленными выплатами в целом ушли в сторону динозавров, а ожидаемая продолжительность жизни увеличилась, что является проблемой для многих пожилых домовладельцев. выясняет, когда (и если) уместно использовать сохраненную стоимость собственного капитала. В конце концов, возможность погасить крупный потребительский долг и управлять расходами (например, обслуживание дома, отпускаемые по рецепту лекарства, долгосрочный уход или просто создание общих воспоминаний с людьми, которых вы любите и о которых заботитесь) не уменьшается только потому, что ваша зарплата перестал катиться.

Хотя использование собственного капитала не всегда является первым вариантом, который должен рассмотреть ваш планировщик, его также не следует рассматривать как что-то вроде «бесполетной зоны» финансового планирования. Это особенно верно, когда домовладелец предусмотрительно отказался от более традиционных тактик обналичивания, таких как сокращение или использование кредитной линии собственного капитала (HELOC). Это, вероятно, оставляет обратное ипотечное финансирование единственным жизнеспособным вариантом, когда денежный поток из других источников не является осуществимым решением.

Это особенно верно, когда домовладелец предусмотрительно отказался от более традиционных тактик обналичивания, таких как сокращение или использование кредитной линии собственного капитала (HELOC). Это, вероятно, оставляет обратное ипотечное финансирование единственным жизнеспособным вариантом, когда денежный поток из других источников не является осуществимым решением.

Упрощенная до основ, обратная ипотека представляет собой процентные ссуды, обеспеченные базовой стоимостью вашего дома. Затем ссуда постоянно связана со встроенным договором страхования, который одновременно защищает кредиторов от риска потери денег и домовладельцев от вытеснения, если сумма платежей и накопленных процентов превышает стоимость дома. Важно отметить, что обратная ипотека является задолженностью без права регресса. Это означает, что выручка от возможной продажи дома всегда будет покрывать всю сумму погашения, даже если остаток по кредиту превышает стоимость дома.

В то время как обычные ипотечные кредиты начинаются с высокого остатка основного долга, который со временем уменьшается с ежемесячными платежами, которые вы перечисляете кредитору, обратные ипотечные кредиты начинаются с низкого остатка основного долга, который растет вместе с получаемыми вами платежами. Используя стоимость собственного капитала в вашем основном месте жительства, кредитор предоставляет заемщику (вам) выбор: получать платежи в виде единовременной суммы, кредитной линии, которую можно использовать для любых целей, или инициировать поток дохода, аналогичный к пожизненной ренте.

Используя стоимость собственного капитала в вашем основном месте жительства, кредитор предоставляет заемщику (вам) выбор: получать платежи в виде единовременной суммы, кредитной линии, которую можно использовать для любых целей, или инициировать поток дохода, аналогичный к пожизненной ренте.

Наиболее распространенный тип обратной ипотеки технически известен как ипотека с конверсией собственного капитала (HECM). Эти обратные ипотечные кредиты являются гарантированными FHA специальными кредитами, доступными для домовладельцев в возрасте 62 лет и старше. Они также требуют, чтобы домовладельцы встречались с консультантом, одобренным HUD, до утверждения любого кредита.

В отличие от обычной ипотечной ссуды или ссуды под залог дома проценты по обратной ипотеке выплачиваются в конце срока ссуды. Срок погашения кредита наступает, когда:

- Дом продается

- Заемщик(и) либо покидают дом, либо умирают, либо

- По кредиту объявляется дефолт, поскольку заемщик(и) не уплатил налоги на имущество и страховку домовладельца.

Хотя значительная часть специалистов по финансовому планированию часто называет обратную ипотеку «нетрадиционной», стоит отметить, что подавляющее большинство этих специалистов также работают в организациях, которые вообще не будут предлагать продукты обратной ипотеки. Не хочу придавать этому слишком большого значения, но часто бывает так, что «нет продукта… нет зарплаты». Традиционные розничные кредиторы, такие как J.P. Morgan Chase, Wells Fargo, Citigroup и Bank of America, уклонялись от участия в рынке в основном потому, что еще не сформировался надежный институциональный рынок для переупаковки и секьюритизации базовых кредитов.

Многие кредиторы, которые действительно предлагают обратные ипотечные кредиты, также не делают себе никаких одолжений. Испорченные дрянными ночными и дневными телевизионными рекламными роликами с участием таких знаменитостей, как Том Селлек, обратная ипотека по-прежнему пользуется далеко не безупречной репутацией. Это очень плохо. Рефлекторно закрывать глаза на варианты, которые предоставляет обратная ипотека, или пренебрежительно обозначать их как не более чем инструмент «Радуйся, Мария» в крайнем случае — это провал процесса финансового планирования. Специалисты по финансовому планированию обязаны объективно рассматривать факты и обстоятельства каждого клиента в отдельности. Это означает отказ от предвзятых идей или заблаговременное исключение любых доступных путей исследования.

Специалисты по финансовому планированию обязаны объективно рассматривать факты и обстоятельства каждого клиента в отдельности. Это означает отказ от предвзятых идей или заблаговременное исключение любых доступных путей исследования.

«Бесплатные» деньги — это не вещь

Если это не совсем ясно, стоит повторить: Обратная ипотека — это кредит . Недоброжелатели обратной ипотеки справедливо отмечают, что затраты на начальное финансирование значительны. Это утверждение в корне правильное. Наиболее существенным недостатком обратной ипотеки почти всегда является относительно высокая стоимость финансирования, которая может варьироваться от 5% до 12%. Хотя это звучит как крутая плата, это не 13% — 25% стоимости долга по кредитной карте.

Для простоты давайте рассмотрим затраты, связанные с гарантированным FHA HECM. Вот что вам нужно знать:

- Во-первых, заемщик должен оплатить все обычные расходы, связанные с получением ипотечного кредита. Это включает в себя такие вещи, как оценка дома, кредитный отчет, расходы на условное депонирование, подготовка документов и расходы на страхование титула. Далее вы заплатите комиссию за отправку. При минимальной сумме в 2500 долларов США и максимальной сумме в 6000 долларов комиссия за создание рассчитывается путем взятия 2% от первых 200 000 долларов США стоимости дома и добавления дополнительного 1% к оставшейся стоимости.

- Затем с заемщика(ов) будет взиматься предварительная страховая премия за гарантированное обеспечение FHA, равная 2% от оценочной стоимости дома плюс ежегодная премия в размере 0,5%.

- Наконец, заемщик(и) будут нести ежегодные процентные платежи, основанные на основной процентной ставке по ипотеке с фиксированной или плавающей ставкой. Чем выше ставка, тем быстрее домашний капитал разрушается стоимостью кредита. Также стоит отметить, что проценты по ипотечным кредитам не облагаются налогом, но не раньше, чем они будут фактически выплачены. Это означает, что заемщики не могут претендовать на вычет до тех пор, пока они не переедут или дом не будет продан.

Это включает в себя такие вещи, как оценка дома, кредитный отчет, расходы на условное депонирование, подготовка документов и расходы на страхование титула. Далее вы заплатите комиссию за отправку. При минимальной сумме в 2500 долларов США и максимальной сумме в 6000 долларов комиссия за создание рассчитывается путем взятия 2% от первых 200 000 долларов США стоимости дома и добавления дополнительного 1% к оставшейся стоимости.

Это включает в себя такие вещи, как оценка дома, кредитный отчет, расходы на условное депонирование, подготовка документов и расходы на страхование титула. Далее вы заплатите комиссию за отправку. При минимальной сумме в 2500 долларов США и максимальной сумме в 6000 долларов комиссия за создание рассчитывается путем взятия 2% от первых 200 000 долларов США стоимости дома и добавления дополнительного 1% к оставшейся стоимости.

Соответствие горизонта нуждам

Помимо стоимости, если есть что-то, что пожилые люди хотят держать в центре внимания при рассмотрении вопроса об обратном ипотечном финансировании, так это временной горизонт, в течение которого они, вероятно (или смогут) оставаться в доме. Это требует некоторого вероятностного мышления, особенно для пар, в которых способность одного из партнеров безопасно оставаться дома оказывается под угрозой. Дисбаланс в возрасте, основные состояния здоровья или постоянная поддержка со стороны членов семьи, живущих в непосредственной близости, могут сигнализировать о том, что заявленное желание стареть на месте лишь слабо основано на реальности. Слишком часто, когда одному партнеру нужно переехать из соображений здоровья или безопасности, другой тоже делает это.

В то время как многие пожилые люди (справедливо) обеспокоены управлением денежными потоками и поддержанием стабильности жилья, они в равной степени настороженно относятся к любой сделке, которая может стать функциональным эквивалентом передачи документа на семейную усадьбу в местный ломбард. В отличие от ломбарда, ваше имущество, вероятно, никогда не будет неожиданно продано из-под вас. Но если вам действительно нужно переехать раньше, чем ожидалось, обратная ипотека может легко показаться, что она была разработана, чтобы быть постоянным решением временной проблемы … не говоря уже о неожиданной неожиданной выгоде для вашего местного ростовщика.

В отличие от ломбарда, ваше имущество, вероятно, никогда не будет неожиданно продано из-под вас. Но если вам действительно нужно переехать раньше, чем ожидалось, обратная ипотека может легко показаться, что она была разработана, чтобы быть постоянным решением временной проблемы … не говоря уже о неожиданной неожиданной выгоде для вашего местного ростовщика.

Майкл Рид, CFA, управляющий директор и партнер Exchange Capital Management , который в последнее время начинает проявлять признаки ворчливости всякий раз, когда незнакомые собаки пересекают его тщательно ухоженную лужайку перед домом. Мнения, выраженные в этой статье, являются его собственными.

Знание рынка

Прочтите блог

Получите информацию от ведущих специалистов отрасли из команды Exchange Capital.

Самые свежие новости

Посетите отдел новостей

Узнайте, о чем Exchange Capital Management сообщает в печатных и вещательных СМИ.

Exchange Capital Management, Inc.

303 Detroit St. Suite 203

Ann Arbor, MI 48104

(734) 761-6500

[email protected]

Связаться с нами

92002 Exchange Copyright © Capital Management, Inc. Все права защищены.

Советы и рекомендации ломбарда: продажа и покупка | Credit.org

Важно тщательно подготовиться к любому взаимодействию с ломбардом. Понимая, как работает этот вид бизнеса, вы можете успешно провести переговоры, если вам нужно воспользоваться такой услугой.

Прежде чем вы решите использовать ломбард, чтобы взять взаймы или продать часть своего имущества, сделайте небольшую предварительную домашнюю работу и убедитесь, что вы готовы.

Продажа в ломбарды

Решите, собираетесь ли вы заложить или продать: В ломбарде вы можете занять деньги, используя свое имущество в качестве залога. По истечении согласованного времени (обычно 30 или 60 дней) ломбард будет владеть вашими товарами и сможет перепродать их, если вы не погасите кредит. Кроме того, вы можете просто продать недвижимость и отказаться от заимствования части.

Кроме того, вы можете просто продать недвижимость и отказаться от заимствования части.

Некоторые магазины дают больше денег, если вы продаете напрямую, а не в залог. Поскольку им не нужно хранить товары до их продажи, и им не нужно иметь дело с накладными расходами и документами, связанными с кредитованием, вы можете получить на 10% больше за свои товары, просто продав их по сравнению с суммой. вы получите при заимствовании.

Знайте, как закон влияет на ломбарды. Банковская и кредитная индустрия выходит за рамки кредитных карт и ипотечных кредитов; такие места, как кредиторы до зарплаты и ломбарды, также являются финансовыми учреждениями в соответствии с федеральным законом.

Законы о ломбардах

Существует более дюжины соответствующих федеральных законов, ограничивающих деятельность ломбардов, наиболее важными из которых являются: письмо.

Закон о равных возможностях получения кредита

Запрещает дискриминацию со стороны кредиторов по признаку расы, цвета кожи, пола, инвалидности, семейного положения, возраста, религии, национального происхождения или в силу того, что вы получаете государственную помощь.

Patriot Act

Требует, чтобы кредиторы подтвердили вашу личность, прежде чем вести с вами дела. Это означает, что вам нужно будет предоставить удостоверение личности с фотографией государственного образца.

Закон о банковской тайне

Требует от кредиторов сообщать о транзакциях в IRS для предотвращения отмывания денег. В то время как суммы, превышающие 10 000 долларов США, должны сообщаться, меньшие суммы также расследуются, чтобы убедиться, что заемщики не «структурируют» транзакции с наличными, чтобы избежать проверки IRS.

Меры предосторожности FTC Правило

Требует, чтобы кредиторы защищали конфиденциальность потребителей и хранили информацию о клиентах, находящуюся под их опекой.

Правила транзакций ATF

Ломбарды, которые покупают и продают огнестрельное оружие, должны следовать правилам ATF в отношении отчетности и проверки биографических данных и т. д. С военнослужащих не может взиматься более 36% годовых.

Прочее о правилах ломбарда

Помимо федеральных законов, в каждом штате есть собственное агентство и набор законов, регулирующих работу ломбардов. Эти законы часто являются более строгими, чем федеральные законы. Например, в нашем родном штате Калифорния процентная ставка по кредиту в ломбарде ограничена 2,5% в месяц, что эквивалентно 30% годовых. В других штатах ежемесячная ставка составляет 25%, что составляет 300% годовых.

Эти законы часто являются более строгими, чем федеральные законы. Например, в нашем родном штате Калифорния процентная ставка по кредиту в ломбарде ограничена 2,5% в месяц, что эквивалентно 30% годовых. В других штатах ежемесячная ставка составляет 25%, что составляет 300% годовых.

Это иллюстрирует проблему с краткосрочными кредитами, которые предлагают ломбарды. 30- или 60-дневный кредит может иметь проценты и сборы, которые превышают 400% при расчете в виде годовой процентной ставки, но эти кредиты не являются годовыми. Кажется, что ни один заемщик не будет брать ссуду в ломбарде достаточно долго, чтобы годовые процентные ставки были актуальными. Но знание того, как годовая процентная ставка краткосрочного кредита сравнивается с другими кредитными продуктами, такими как кредитные карты, полезно при принятии решения о том, брать ли тот или иной вид кредита.

Тем не менее, в некоторых штатах ссуды, сборы и проценты структурированы отдельно, поэтому ломбард может взимать проценты в размере 3% в месяц, но также может взимать 20% в месяц за обслуживание. Так что реально плата составляет 23% в месяц.

Так что реально плата составляет 23% в месяц.

Помимо финансовых законов, регулирующих ломбарды, штаты имеют свои собственные правила конфиденциальности, которые могут быть более строгими, чем правило о гарантиях Федеральной торговой комиссии (FTC). Но независимо от того, где вы находитесь, эти правила конфиденциальности не защищают вашу конфиденциальность от правоохранительных органов. Ломбарды повсюду сообщают о том, что они покупают, в местную полицию или отделы шерифа, чтобы убедиться, что они не торгуют украденными товарами.

Помимо отчетности, ломбарды должны вести записи на случай, если позднее будет возбуждено уголовное дело. В некоторых штатах есть онлайн-базы данных о заложенных товарах, которые помогают предотвратить кражу.

Что покупают в ломбардах?

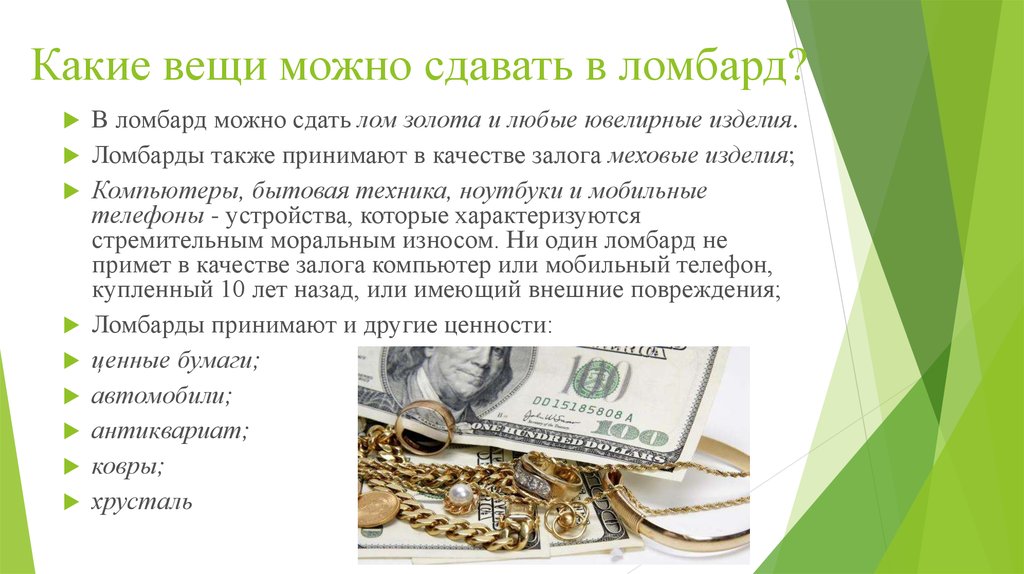

Посмотрите, что продается, а что нет. Каждое местоположение и ломбард отличаются друг от друга, поэтому полезно провести небольшое исследование, но есть несколько общих категорий товаров, которые предпочитают ломбарды:

- Драгоценные металлы, особенно монеты и украшения

- Часы

- Некоторые виды электроники, особенно игровые приставки

- Инструменты

- Музыкальные инструменты и оборудование

- Антиквариат

- Спортивное оборудование, особенно клюшки для гольфа и велосипеды

Предметы, которые ломбарды вряд ли купят

Некоторые товары вряд ли будут востребованы в типичном ломбарде:

- Негигиеничные предметы; бывший в употреблении матрас или пылесос трудно продать в ломбарде

- Устаревшая технология , если только это не предмет коллекционирования

- Телевизоры быстро становятся лучше и дешевле, поэтому продажа бывших в употреблении в ломбарде невыгодна отличная цена

- Камеры есть в каждом смартфоне, и они значительно улучшаются с каждым годом, поэтому традиционные камеры не будут продаваться так легко

- Компьютеры и смартфоны могут быть проблематичными для ломбардов, потому что трудно проверить функциональность , и многие из них имеют замки активации защиты от кражи

- Предметы коллекционирования ломбардам может быть сложно оценить и оценить, если только они не специализируются на такого рода предметах

Советы и советы ломбарда

место, чтобы убедиться, что это правильный пункт назначения.

- Укажите их специализацию. Некоторые магазины не продают огнестрельное оружие, а некоторые магазины специализируются на продаже предметов коллекционирования, таких как комиксы, бейсбольные карточки или монеты. Постарайтесь доставить свои товары в правильный магазин, чтобы обеспечить наилучшую оценку.

- Личные рекомендации всегда важны. Если кто-то из ваших знакомых пользовался услугами определенного ломбарда и с ним хорошо обращались, считайте это большим плюсом.

- Сначала посетите магазин в качестве покупателя. Если вы делаете покупки в магазине как покупатель, кажутся ли цены честными, и стоит ли покупать товары? Если цены кажутся слишком разумными, то не ожидайте, что они предложат вам много за вашу недвижимость.

- Проверить сертификаты. Начните с Better Business Bureau, естественно, но не забывайте о специальных сертификатах в зависимости от вашей сделки — например, если вы закладываете драгоценности, убедитесь, что магазин сертифицирован Геммологическим институтом Америки.

Как продавать вещи в ломбарде

Прежде чем сдать вещи в ломбард, подготовьте их, чтобы они приносили вам больше прибыли:

- Чистите, полируйте и ремонтируйте свои вещи.

- Знай цену. Если вы продаете драгоценные металлы, узнайте текущие цены на золото. Для предметов коллекционирования посмотрите руководство по ценам. Для любого предмета вы можете посмотреть, сколько другие люди берут за эти товары в Интернете. Вы не можете ожидать, что ломбард даст вам полную розничную стоимость, но вам все равно важно знать, сколько на самом деле стоит товар, прежде чем закладывать его.

- Установить происхождение. Крайне важно, чтобы вы могли продемонстрировать, что товары принадлежат вам и вы приобрели их на законных основаниях. Любая документация, которая вам нужна, чтобы доказать, что ваши товары законны, важно иметь при передаче предметов в ломбард.

Как вести дела и вести переговоры с ломбардами

При ведении переговоров с ломбардом для определения стоимости ваших вещей следует помнить о некоторых вещах:

- Торг возможен. Вам не обязательно принимать первое предложение. Ломбард будет ожидать, что вы ответите более высокой ценой.

- Произведите хорошее впечатление. Если с вами трудно говорить, с вами будет трудно вести переговоры. Старайтесь не быть агрессивным или сдержанным, когда представляете себя.

- Рассмотрим несколько поездок. Если у вас есть много вещей, которые нужно заложить, подумайте о том, чтобы разделить их на разные поездки в ломбард. Если вы станете постоянным клиентом, вы познакомитесь с персоналом и лучше поймете, как с ним работать. Кроме того, сотрудники могут быть более благосклонны к вам, если увидят в вас постоянного клиента, с которым они будут иметь дело в будущем. Если вы думаете продать или заложить что-то очень ценное, подумайте о том, чтобы начать с чего-то меньшего, чтобы построить эти отношения.

- Скорректируйте свои ожидания. Знайте, что ломбард может позволить себе отдать вам примерно половину стоимости товара. Они не смогут остаться в бизнесе, если отдадут вам полную розничную стоимость ваших товаров, так как это должно приносить им прибыль при перепродаже. Все, что вы можете получить более 50% от стоимости предмета, является выигрышем.

- Создайте беспроигрышный вариант. Как мы уже говорили, магазин должен получать прибыль от продажи ваших товаров. Попытайтесь организовать переговоры, в которых вы оба выйдете вперед. Если вы хотите получить более 50% от ломбарда, постарайтесь, чтобы ваши товары были в идеальном, готовом к продаже состоянии. Ломбард может предложить вам немного больше денег (и получить меньшую прибыль для себя), если они увидят, что ваши товары можно быстро продать.

- Пусть сначала предложит ломбард. Никогда не называйте цифру первой во время переговоров. Спросите, что ломбард даст вам за предмет, и идите оттуда.

- Не предоставляйте информацию добровольно. Ломбард может спросить вас, сколько вы изначально заплатили за предмет, где вы его взяли и т. д. Старайтесь не давать слишком много информации, так как это даст им преимущество в переговорах. Поймите, что вам, возможно, придется предоставить доказательство покупки, чтобы продемонстрировать, что товар не был украден, но не отказывайтесь от этой информации, пока вы не договоритесь о цене с покупателем.

- Будьте готовы уйти. Если вам не хватает товаров, будьте готовы уйти. Если вы вошли, зная реальную стоимость ваших товаров, у вас должен быть жесткий предел, ниже которого вы не пойдете — что-то вроде 40% от розничной стоимости товара должно быть абсолютным минимальным предложением, которое вы бы приняли. Есть много других ломбардов, в которых вы можете получить ставки.

Вам не обязательно принимать первое предложение. Ломбард будет ожидать, что вы ответите более высокой ценой.

Вам не обязательно принимать первое предложение. Ломбард будет ожидать, что вы ответите более высокой ценой. д. Старайтесь не давать слишком много информации, так как это даст им преимущество в переговорах. Поймите, что вам, возможно, придется предоставить доказательство покупки, чтобы продемонстрировать, что товар не был украден, но не отказывайтесь от этой информации, пока вы не договоритесь о цене с покупателем.

д. Старайтесь не давать слишком много информации, так как это даст им преимущество в переговорах. Поймите, что вам, возможно, придется предоставить доказательство покупки, чтобы продемонстрировать, что товар не был украден, но не отказывайтесь от этой информации, пока вы не договоритесь о цене с покупателем. Если вы думаете посетить ломбард, чтобы получить кредит или продать некоторые из ваших товаров, убедитесь, что нет лучшего способа решить вашу финансовую ситуацию. Поговорите с сертифицированным финансовым консультантом бесплатно, чтобы получить совет по составлению бюджета и долга, который может помочь вам принять разумное решение о займе в ломбарде.