Содержание

обзор лучших способов быстрой и бесплатной регистрации кошелька электронных денег

Благодаря электронным платежам у людей есть возможность осуществлять быстрые переводы денежных средств при помощи всемирной сети интернет.

Основное отличие системы с электронными платежами от карт виза или мастеркард заключается в отсутствии контроля со стороны кредитных организаций.

Многие пользователи начинают интересоваться как сделать электронный кошелек бесплатно, когда узнают о том, что для хранения денежных средств используются различные ячейки идентификационного типа.

Ниже рассмотрим подробнее вопрос о том, что представляют собой современные электронные кошельки, каким образом они пополняются и как выводятся с них в случае необходимости заработанные денежные средства.

Краткое содержимое обзора:

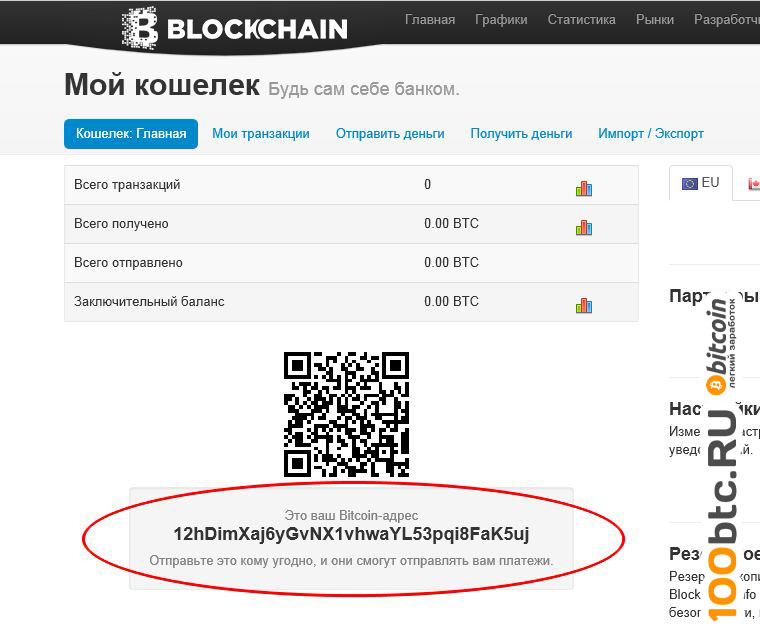

Суть электронного кошелька

Прежде чем искать как сделать кошелек своими руками необходимо дать определение электронному кошельку.

Сегодня — это удобный инструмент, который дает возможность комфортно жить, не имея при этом простого привычного всем кошелька.

Единственное отличие от него будет заключаться в том, что под единицей расчета понимаются не реальные денежные средства, а деньги электронного типа, которые размещаются на балансе конкретных организаций, а именно специальных операторов денежных средств электронного типа.

В такой структуре для каждого из клиентов создается уникальный кошелек с идентификатором, в котором будут храниться реальные денежные средства в электронном виде, словно на карте мастеркард.

Рекомендуем прочитать:

Антисептик своими руками: инструкция, как сделать обеззараживающие средство в домашних условиях

Медицинская маска своими руками: инструкция, как легко сделать маску от коронавируса. Фото, видео, пошаговое руководство, из марли, с клапаном, из бумаги

Как сделать зеркало своими руками: инструменты, материалы, новинки дизайна, пошаговая инструкция, отзывы + секреты от мастера (105 фото)

Какие счета можно открыть?

В электронно-платежной системе создаются счета практически в любой валюте.

При этом при желании, когда вы узнаете как сделать электронный кошелек самостоятельно, вы сможете создать на одном лицевом счете сразу несколько счетов, которые будут отличаться между собой валютой.

При этом между различными счетами денежные средства свободно можно будет переводить и конвертация будет осуществляться по курсу банка.

В целом на счетах будут размещены те же денежные средства, что обычно хранятся в кошельке, но только они будут иметь силу исключительно в сети интернет, где будет происходить их оборот.

Однако особенность их будет заключаться в том, что в случае необходимости их всегда можно будет поменять на реальные денежные средства.

Рекомендуем прочитать:

Как сделать подсветку — светодиодная подсветка, ее выбор, монтаж и нюансы применения в дизайне (115 фото)

Как сделать диван — выбор модели, идеи дизайна и варианта оформления дивана (видео + 90 фото)

Как сделать стул: схемы, чертежи, макеты и рекомендации как сделать стул своими руками (105 фото и видео)

Важный момент заключается в том, что любая платежная система предусматривает в обязательном порядке комиссию за осуществление операций. Это как раз и является главным источником дохода таких систем.

Это как раз и является главным источником дохода таких систем.

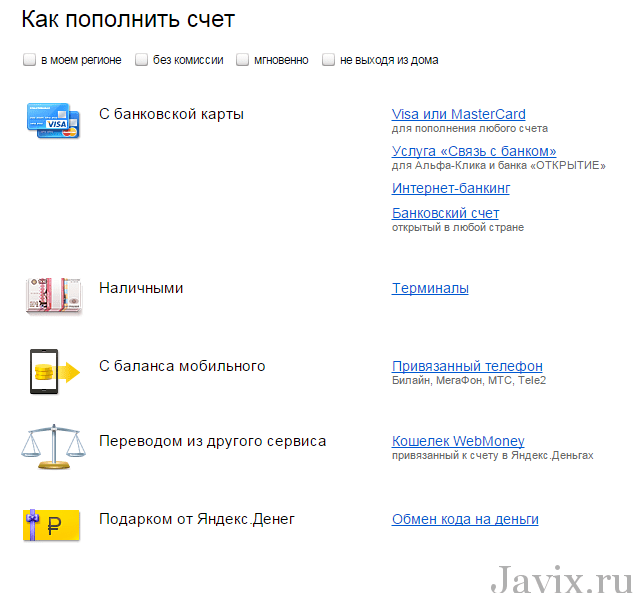

Способы пополнения кошельков электронного типа

После того, как вы поймете, как сделать кошелек Яндекс деньги важно будет узнать, какие существуют способы, чтобы пополнить кошелек.

Наличный платеж

Данный способ является одним из самых легких. Необходимо только обратиться в пункт приема различных платежей, где можно будет формально обменять валюту, а именно реальные денежные средства на электронные деньги с последующим их зачислением на лицевой счет вашего кошелька.

Использование платежной карты

В любом офисе мобильных операторов или магазине можно приобрести платежную карту определенного поставщика электронных услуг и останется только в соответствии с инструкцией выполнить ее активацию.

Имейте в виду, что во время покупки к номиналу карты обязательно будет прибавлена комиссия продавца. По этой причине способ является далеко не самым удобным и выгодным.

Банковский перевод

После того, как вы узнаете, как сделать Qiwi кошелек вам будет совсем неважно как сделать кошелек из бумаги самостоятельно. Можно самостоятельно пополнить электронный кошелек используя, например банковский перевод.

В популярных приложениях, вроде сбербанк-онлайн можно используя буквально пару вкладок за несколько минут зачислить денежные средства.

Специальные обменники

Сейчас в интернете можно найти огромное количество различных обменников, позволяющих переводить деньги и конвертировать их в режиме онлайн быстро и с минимальной комиссией.

В завершение стоит лишь еще раз подчеркнуть, что с каждым годом система электронных кошельков все больше развивается, совершенствуется и появляются новые удобные для всех пользователей функции, которые экономят время.

Фото советы как сделать кошелек

youtube.com/embed/mFw5Tr8NkLE?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/mFw5Tr8NkLE?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

Пожалуйста, сделайте репост;)

Электронный кошелек в Беларуси | Как создать электронный кошелек Webmoney в РБ

Справочник » Электронный кошелек в Беларуси

Электронный кошелек – это цифровое хранилище национальной и валюты других стран, доступ к которой осуществляется с любого компьютера или мобильного устройства, подключенного к сети Интернет. Беларусь достаточно долго не использовала электронные деньги. Их легализация произошла с появлением новой редакции Банковского кодекса, т.е. в начале 2013 года.

Беларусь достаточно долго не использовала электронные деньги. Их легализация произошла с появлением новой редакции Банковского кодекса, т.е. в начале 2013 года.

Содержание:

- Операции, осуществляемые с помощью электронного кошелька:

- Виды электронных кошельков

- Преимущества и недостатки электронных кошельков

- Как создать электронный кошелек

- Пополнение виртуального кошелька

Как зарабатывать и использовать электронные деньги?

Популярность электронных денег в Беларуси растет из года в год. Среди пользователей виртуальной наличности много людей, которые тесно связаны с компьютерными технологиями. Как и любые другие деньги, электронные нужно зарабатывать.

Интернет – это неограниченные возможности такого заработка: можно писать статьи на заказ, играть в покер, заниматься продвижением сайтов. Поступившие на электронный кошелек средства можно использовать на покупку товаров, оплату услуг (мобильная связь, штрафы, коммунальные платежи и пр. ).

).

Операции, осуществляемые с помощью электронного кошелька:

- хранение электронной наличности;

- пополнение и снятие денег;

- выполнение различных платежей;

- сохранение истории денежных операций;

- хранение электронных приложений (электронный паспорт, цифровой билет, карта социального страхования).

Виды электронных кошельков:

Прежде чем создать электронный кошелек, необходимо уточнить возможности платежных систем. Можно выделить несколько самых популярных сервисов.

- WebMoney. Это гигант рынка электронных платежей. Практически за все услуги и товары можно расплатиться, используя эти виртуальные деньги.

- EasyPay. Эту белорусскую платежную систему, созданную Белгозпромбанком и компанией «Открытый контакт» в 2004 году, используют физические лица и представители бизнеса. С ее помощью можно принимать онлайн оплату и рассчитываться за товары и услуги в белорусской и иностранной валюте банковскими карточками Visa, Mastercard и через ЕРИП.

- Яндекс Деньги. С помощью этой российской платежной системы осуществляются расчеты только в рублях. Этот надежный и простой в использовании сервис пока мало используется в Беларуси.

- QIWI. Эта удобная и гибкая платежная система позволяет моментальную регистрацию, использование номера телефона вместо логина, отсутствие сложных паролей. Применяется для покупки бонусов в социальных сетях, игровой валюты, пополнения счетов разных приложений.

- Belqi (белки). Эта молодая платежная система, созданная «Приорбанком», очень быстро набирает популярность.

- iPay, Skrill и другие.

Преимущества и недостатки электронных кошельков

Если говорить о плюсах электронных кошельков, то они следующие:

- быстрые транзакции – достаточно всего несколько секунд, чтобы перевести средства;

- никаких ошибок при пересчете денег – отсутствует человеческий фактор;

- функциональность – возможно получение средств и совершение практически любых платежей;

- безопасность – платежные сервисы имеют привязку к мобильному телефону, что служит надежной защитой;

- простая регистрация электронного кошелька – для создания не потребуется много времени.

Минусы электронных кошельков:

- не везде принимают виртуальную валюту;

- за переводы с кошелька на кошелек предусмотрена комиссия;

- зависимость от сети Интернет;

- электронная наличность не регулируется государством;

- существование ограничений на величину переводов, обналичивания и пр.

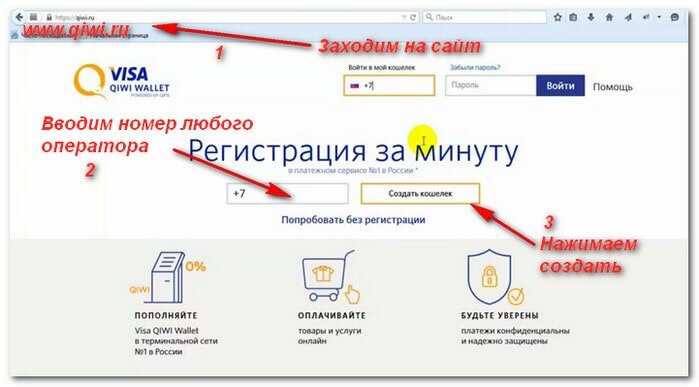

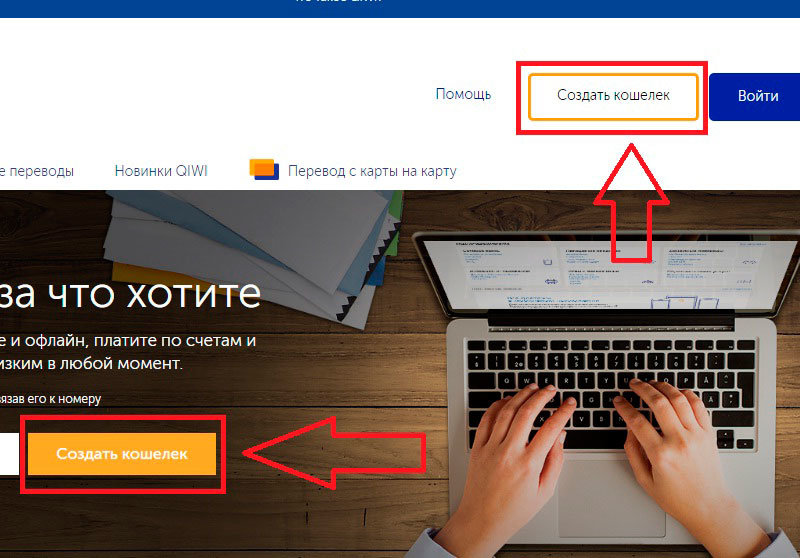

Как создать электронный кошелек?

В последнее время все больше пользователей сети задаются вопросом, как создать электронный кошелек в РБ? В нашей стране легально можно использовать следующие электронные кошельки EasyPay, Webmoney, Яндекс.Деньги, iPay и МТС Деньги. Рассмотрим последовательность действий при создании кошелька Webmoney.

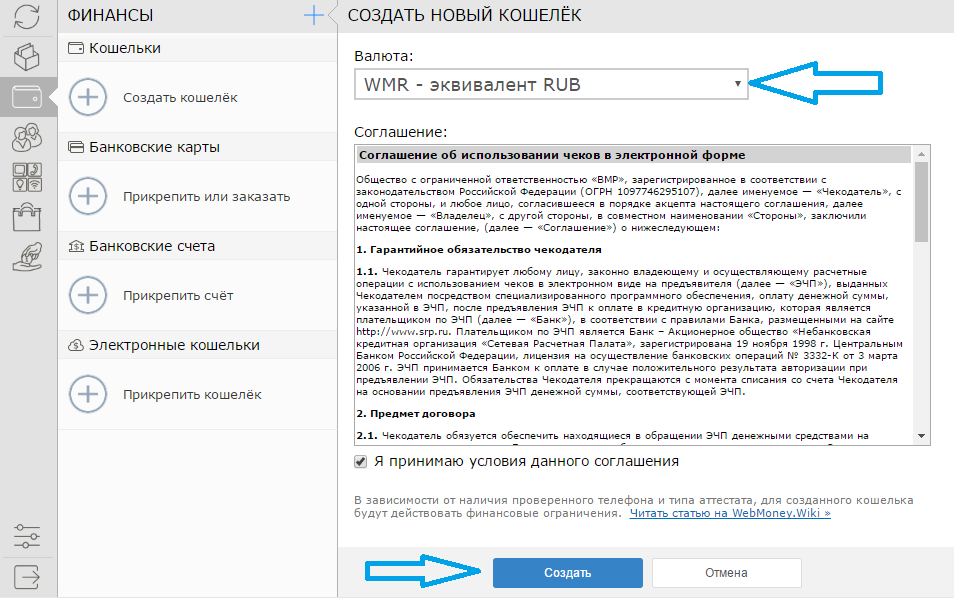

Входим на портал webmoney.ru и нажимаем курсором на кнопку «регистрация». На появившейся странице вводим номер мобильного телефона и давим кнопку «продолжить». Здесь появляется анкета, которую нужно заполнить. Вводим псевдоним, ФИО, дату рождения, место проживания, контакты (E-mail или свой сайт).

Для обеспечения безопасности имеется опция по восстановлению доступа. Чтобы ее активизировать, нужно ввести контрольный вопрос и ответ, после чего надавить на клавишу «продолжить». Дальше вводится информация личного характера (паспортные данные) и снова кнопка «продолжить». Потом сервис вам предложит проверку введенных данных. При обнаружении ошибки нажимается кнопка «вернуться», если все заполнено правильно – кнопка «продолжить».

Система на ваш E-mail и мобильный телефон должна прислать регистрационные коды, которые нужно ввести в соответствующие поля и снова нажать кнопку «продолжить». Завершающие операции состоит из придумывания пароля. Далее выбираем одну или несколько валют электронного кошелька (RUB, WMB, WMZ) и нажимаем кнопку «создать».

Пополнение виртуальной наличности производится через:

- почтовое отделение;

- кассы Технобанка;

- картой предоплаты;

- банковским переводом

- дебетовой карточкой;

- из другого кошелька.

В итоге хочется отметить, что экономисты полагают, что за электронными деньгами будущее. Они позволяют исключить необходимость простаивания в очередях, которые существуют в банках, на почте, в магазине, т.е. сэкономить такой важный ресурс, как время.

Руководство для начинающих по цифровым кошелькам

Цифровые кошельки с годами становятся все более популярными — Apple выпустила первую цифровую кредитную карту, фраза «просто Venmo me» стала общепринятой, и вы даже можете ездить на общественном транспорте, просто держа часы или по телефону до турникета.

В 2021 году 43,2% владельцев смартфонов использовали мобильные платежи, и, по прогнозам, к 2025 году это число превысит 50%, по данным исследовательской компании Insider Intelligence. Значительное увеличение использования цифровых платежей связано с изменением потребительских привычек, вызванным пандемией COVID, во время которой произошло 29процентное увеличение.

Для тех, кто все еще не уверен в использовании цифровых кошельков для платежей, вот все, что вам нужно знать о том, что они собой представляют, как они работают и почему они являются безопасным вариантом

Что такое цифровой кошелек?

Цифровые кошельки — это способ оплаты с финансовых счетов через компьютер, смартфон или смарт-устройство. В конечном итоге они устраняют большую часть необходимости носить с собой настоящий кошелек.

В конечном итоге они устраняют большую часть необходимости носить с собой настоящий кошелек.

Apple Pay, Google Pay и Samsung Pay, вероятно, являются тремя самыми популярными цифровыми кошельками, но есть и немало других. Некоторые другие популярные цифровые кошельки включают PayPal и Venmo, оба из которых являются уникальными социальными, позволяя вам легко отправлять деньги продавцам и друзьям.

Zelle — еще один популярный вариант цифровых платежей, который автоматически подключается ко многим банковским счетам.

Как работают цифровые кошельки

Чтобы начать работу с цифровым кошельком, сначала решите, какой из них вы хотите использовать. Это решение, скорее всего, будет связано с используемой вами мобильной операционной системой — Apple Pay для пользователей iPhone, Google Pay для пользователей Android и так далее.

Вы также можете использовать один или несколько. Различные цифровые кошельки могут быть лучше для разных целей. Например, у вас может быть:

- Apple Pay в качестве резервного способа оплаты, если вы забыли физический кошелек

- Venmo, чтобы разделить счета с друзьями и семьей

- PayPal для быстрого, простого и безопасного оформления покупок в магазинах, которые его принимают.

Если вы хотите использовать цифровой кошелек, вам нужно будет ввести данные своей карты в приложение или на сайт по вашему выбору. После этого ваша информация будет зашифрована, и вы сможете использовать кошелек только после того, как разблокируете свое устройство и разрешите использование кошелька.

Чтобы совершить мобильный платеж, вам просто нужно авторизовать цифровой кошелек и поднести его достаточно близко к устройству чтения карт, чтобы ваша информация могла быть передана. Не все ритейлеры принимают мобильные платежи. Найдите индикатор бесконтактной оплаты в кассовой системе продавца или в устройстве для чтения карт. Символ выглядит как перевернутый значок Wi-Fi.

Когда речь идет об определенных одноранговых платежных приложениях, таких как Venmo или Zelle, вы часто можете отправлять деньги только тем, у кого есть учетная запись в том же приложении.

Что еще могут цифровые кошельки?

Цифровые кошельки не только отлично подходят для упрощения платежей, они также являются отличным местом для организации и легкого доступа к другим важным документам.

Вот что вы можете хранить в цифровом кошельке:

- Кредитные или дебетовые карты.

- Посадочные талоны.

- Бронирование отелей.

- Билеты на концерт.

- Подарочные карты.

- Купоны.

- Бонусные карты лояльности.

Многие приложения также предлагают свои собственные цифровые кошельки, особенно сети быстрого питания, которые также предлагают программы лояльности. Starbucks, например, стимулирует клиентов использовать приложение, награждая их «звездами», которые можно обменять на бесплатные напитки и другие вознаграждения. Подарочные карты Starbuck можно загрузить, а также пополнить с помощью дебетовой или кредитной карты.

Безопасны ли цифровые кошельки?

Обычное сомнение в отношении цифровых кошельков — это забота о безопасности. Что произойдет, если ваш телефон украдут? Могут ли хакеры легко украсть вашу информацию? Будете ли вы подвергать риску свои финансы?

Нет. Цифровые кошельки на самом деле более безопасны, чем физические карты, потому что мобильные платежи сильно зашифрованы и токенизированы, а это означает, что ни один из ваших реальных номеров карт или счетов не хранится в цифровом кошельке.

Но как это работает?

Когда вы добавляете свою личную информацию в цифровой кошелек, эти данные затем преобразуются в уникальный код посредством шифрования, доступ к которому могут получить только авторизованные лица.

Цифровые кошельки идут еще дальше, добавляя токенизацию, которая берет эти конфиденциальные зашифрованные данные и заменяет их неконфиденциальным цифровым эквивалентом, известным как токен. Эти уникальные токены генерируются случайным образом каждый раз, когда пользователь совершает платеж, и только платежный шлюз продавца может сопоставить этот токен для принятия платежа.

В конечном счете, ваша информация становится бесполезной и нечитаемой для мошенников, когда шифрование и токенизация используются вместе.

Бесконтактные цифровые платежи, как правило, безопаснее, чем оплата с использованием чипа физической карты или магнитной полосы, не только из-за технологии токенизации, но и из-за требования аутентификации. Если кто-то украдет вашу карту, ему будет намного проще ее использовать, но с цифровым кошельком часто есть дополнительные уровни безопасности, будь то сканирование отпечатков пальцев, распознавание лиц или защита паролем.

Плюсы и минусы цифровых кошельков

Плюсы:

- Удобство : его удобнее носить с собой и освобождать место в кармане, так как он доступен с вашего устройства. Кроме того, вы можете хранить несколько типов карт в цифровом кошельке.

- Дополнительная резервная копия : Вы по-прежнему можете совершать платежи в большинстве розничных магазинов, если забыли бумажник.

- Безопасность : Цифровые платежи имеют дополнительную защиту за счет шифрования данных и токенизации, что во многих отношениях делает их более безопасными, чем традиционные транзакции по дебетовым или кредитным картам.

Минусы:

- Некоторые ограничения на то, где вы можете использовать его : Не каждый продавец или человек, которому вы хотите отправить деньги, принимает платежи из цифровых кошельков или может еще не иметь технологии для этого.

- Это зависит от вашего устройства. : Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.

: Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.

: Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.Чем цифровые кошельки отличаются от криптокошельков?

В то время как цифровые кошельки в основном представляют собой электронную версию того, что вы носите с собой в реальном кошельке, криптовалютные кошельки отличаются: в них хранятся ключи, необходимые для покупки и продажи криптовалют. Проще говоря, основная цель использования цифрового кошелька — оплата повседневных товаров. Владельцы криптовалюты обычно используют крипто-кошелек для покупки криптовалюты.

Однако у мобильных и криптокошельков есть некоторые общие черты. Как и в случае с мобильными кошельками, вы можете оплачивать товары или услуги с помощью криптокошелька в местах, где принимают криптовалюту. И оба кошелька намного надежнее, чем носить с собой кредитную карту.

Однако вся информация, необходимая для любого типа кошелька, находится в сети и поэтому уязвима для взлома на определенном уровне. Карты и счета в цифровом кошельке обычно застрахованы FDIC или имеют определенный уровень защиты от мошенничества через финансовое учреждение, в то время как криптовалюта по-прежнему в значительной степени не регулируется.

Карты и счета в цифровом кошельке обычно застрахованы FDIC или имеют определенный уровень защиты от мошенничества через финансовое учреждение, в то время как криптовалюта по-прежнему в значительной степени не регулируется.

Итог

Цифровые кошельки предлагают потребителям удобный, эффективный и безопасный способ виртуальных платежей, билетов, подарочных карт и многого другого. Хотя, возможно, еще не пришло время отказываться от физического кошелька, мы, вероятно, продолжим наблюдать рост популярности среди потребителей и продавцов в США, поскольку потребители становятся более удобными с бесконтактными и цифровыми финансовыми услугами.

Руководство для начинающих по цифровым кошелькам

Цифровые кошельки с годами становятся все более популярными — Apple выпустила первую цифровую кредитную карту, фраза «только Venmo me» стала общепринятой, и вы даже можете ездить на общественном транспорте, просто держа свой смотреть или звонить до турникета.

В 2021 году 43,2% владельцев смартфонов использовали мобильные платежи, и, по прогнозам, к 2025 году это число превысит 50%, по данным исследовательской компании Insider Intelligence. Значительное увеличение использования цифровых платежей связано с изменением потребительских привычек, вызванным пандемией COVID, во время которой произошло 29процентное увеличение.

Значительное увеличение использования цифровых платежей связано с изменением потребительских привычек, вызванным пандемией COVID, во время которой произошло 29процентное увеличение.

Для тех, кто все еще не уверен в использовании цифровых кошельков для платежей, вот все, что вам нужно знать о том, что они собой представляют, как они работают и почему они являются безопасным вариантом

Что такое цифровой кошелек?

Цифровые кошельки — это способ оплаты с финансовых счетов через компьютер, смартфон или смарт-устройство. В конечном итоге они устраняют большую часть необходимости носить с собой настоящий кошелек.

Apple Pay, Google Pay и Samsung Pay, вероятно, являются тремя самыми популярными цифровыми кошельками, но есть и немало других. Некоторые другие популярные цифровые кошельки включают PayPal и Venmo, оба из которых являются уникальными социальными, позволяя вам легко отправлять деньги продавцам и друзьям.

Zelle — еще один популярный вариант цифровых платежей, который автоматически подключается ко многим банковским счетам.

Как работают цифровые кошельки

Чтобы начать работу с цифровым кошельком, сначала решите, какой из них вы хотите использовать. Это решение, скорее всего, будет связано с используемой вами мобильной операционной системой — Apple Pay для пользователей iPhone, Google Pay для пользователей Android и так далее.

Вы также можете использовать один или несколько. Различные цифровые кошельки могут быть лучше для разных целей. Например, у вас может быть:

- Apple Pay в качестве резервного способа оплаты, если вы забыли физический кошелек

- Venmo, чтобы разделить счета с друзьями и семьей

- PayPal для быстрого, простого и безопасного оформления покупок в магазинах, которые его принимают.

Если вы хотите использовать цифровой кошелек, вам нужно будет ввести данные своей карты в приложение или на сайт по вашему выбору. После этого ваша информация будет зашифрована, и вы сможете использовать кошелек только после того, как разблокируете свое устройство и разрешите использование кошелька.

Чтобы совершить мобильный платеж, вам просто нужно авторизовать цифровой кошелек и поднести его достаточно близко к устройству чтения карт, чтобы ваша информация могла быть передана. Не все ритейлеры принимают мобильные платежи. Найдите индикатор бесконтактной оплаты в кассовой системе продавца или в устройстве для чтения карт. Символ выглядит как перевернутый значок Wi-Fi.

Когда речь идет об определенных одноранговых платежных приложениях, таких как Venmo или Zelle, вы часто можете отправлять деньги только тем, у кого есть учетная запись в том же приложении.

Что еще могут цифровые кошельки?

Цифровые кошельки не только отлично подходят для упрощения платежей, они также являются отличным местом для организации и легкого доступа к другим важным документам.

Вот что вы можете хранить в цифровом кошельке:

- Кредитные или дебетовые карты.

- Посадочные талоны.

- Бронирование отелей.

- Билеты на концерт.

- Подарочные карты.

- Купоны.

- Бонусные карты лояльности.

Многие приложения также предлагают свои собственные цифровые кошельки, особенно сети быстрого питания, которые также предлагают программы лояльности. Starbucks, например, стимулирует клиентов использовать приложение, награждая их «звездами», которые можно обменять на бесплатные напитки и другие вознаграждения. Подарочные карты Starbuck можно загрузить, а также пополнить с помощью дебетовой или кредитной карты.

Безопасны ли цифровые кошельки?

Обычное сомнение в отношении цифровых кошельков — это забота о безопасности. Что произойдет, если ваш телефон украдут? Могут ли хакеры легко украсть вашу информацию? Будете ли вы подвергать риску свои финансы?

Нет. Цифровые кошельки на самом деле более безопасны, чем физические карты, потому что мобильные платежи сильно зашифрованы и токенизированы, а это означает, что ни один из ваших реальных номеров карт или счетов не хранится в цифровом кошельке.

Но как это работает?

Когда вы добавляете свою личную информацию в цифровой кошелек, эти данные затем преобразуются в уникальный код посредством шифрования, доступ к которому могут получить только авторизованные лица.

Цифровые кошельки идут еще дальше, добавляя токенизацию, которая берет эти конфиденциальные зашифрованные данные и заменяет их неконфиденциальным цифровым эквивалентом, известным как токен. Эти уникальные токены генерируются случайным образом каждый раз, когда пользователь совершает платеж, и только платежный шлюз продавца может сопоставить этот токен для принятия платежа.

В конечном счете, ваша информация становится бесполезной и нечитаемой для мошенников, когда шифрование и токенизация используются вместе.

Бесконтактные цифровые платежи, как правило, безопаснее, чем оплата с использованием чипа физической карты или магнитной полосы, не только из-за технологии токенизации, но и из-за требования аутентификации. Если кто-то украдет вашу карту, ему будет намного проще ее использовать, но с цифровым кошельком часто есть дополнительные уровни безопасности, будь то сканирование отпечатков пальцев, распознавание лиц или защита паролем.

Плюсы и минусы цифровых кошельков

Плюсы:

- Удобство : его удобнее носить с собой и освобождать место в кармане, так как он доступен с вашего устройства. Кроме того, вы можете хранить несколько типов карт в цифровом кошельке.

- Дополнительная резервная копия : Вы по-прежнему можете совершать платежи в большинстве розничных магазинов, если забыли бумажник.

- Безопасность : Цифровые платежи имеют дополнительную защиту за счет шифрования данных и токенизации, что во многих отношениях делает их более безопасными, чем традиционные транзакции по дебетовым или кредитным картам.

Минусы:

- Некоторые ограничения на то, где вы можете использовать его : Не каждый продавец или человек, которому вы хотите отправить деньги, принимает платежи из цифровых кошельков или может еще не иметь технологии для этого.

- Это зависит от вашего устройства. : Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.

: Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.

: Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.Чем цифровые кошельки отличаются от криптокошельков?

В то время как цифровые кошельки в основном представляют собой электронную версию того, что вы носите с собой в реальном кошельке, криптовалютные кошельки отличаются: в них хранятся ключи, необходимые для покупки и продажи криптовалют. Проще говоря, основная цель использования цифрового кошелька — оплата повседневных товаров. Владельцы криптовалюты обычно используют крипто-кошелек для покупки криптовалюты.

Однако у мобильных и криптокошельков есть некоторые общие черты. Как и в случае с мобильными кошельками, вы можете оплачивать товары или услуги с помощью криптокошелька в местах, где принимают криптовалюту. И оба кошелька намного надежнее, чем носить с собой кредитную карту.

Однако вся информация, необходимая для любого типа кошелька, находится в сети и поэтому уязвима для взлома на определенном уровне.