Содержание

Ипотека и доли детей. Рефинансирование ипотеки с маткапиталом * Ипотека и недвижимость

Перейти к содержимому

Банки не любят брать в залог недвижимость, где детям выделена собственность. Но при покупке жилья они более лояльны и соглашаются, что детям кусочек недвижимости тоже достанется. Но не все банки и не всегда.

Даже при рефинансировании ипотеки, в которой использован маткапитал, порой бывают проблемы. Хотя с принятием последних изменений в законодательстве с таким рефинансированием все стало проще. Если раньше, после того как погасил кредит, по закону нужно было выделять доли детям, а рефинансирование, по сути, это тоже погашение первого кредита, то теперь рефинансирование считается промежуточной стадией и на этом этапе ничего выделять не нужно. Только после того, как окончательно не рассчитаетесь с кредитом, взятым на покупку недвижимости.

Итак, разбираемся, кто из банков самый лояльный.

👨👩👧 Доли несовершеннолетних детей и рефинансирование ипотеки при использованном материнском капитале. Кто из банков допускает (14.03.2023)

Кто из банков допускает (14.03.2023)

Допускают выделение долей детям при покупке (если в разрешении органа опеки есть условие о выделении долей в новом жилье (например, продается квартира для первого взноса) или семья участвует в гос жилищной программе, требующей выделение долей детям):

🔹Сбербанк (в т.ч. выделение долей детям по желанию, без условий в разрешении опеки на продажу старого жилья и без участия в жилищных программах)

🔹Севергазбанк (в т.ч. выделение долей детям по желанию, без условий в разрешении опеки на продажу старого жилья и без участия в жилищных программах)

🔹Банк Дом РФ

🔹ВТБ

🔹Промсвязьбанк (ПСБ)

🔹Уралсиб банк

🔹Банк Санкт-Петербург

🔹Ак Барс банк

🔹УБРиР

🔹Примсоцбанк

🔹АТБ

🔹Совкомбанк NEW

🔹Росбанк Дом NEW

Рефинансирование с выделенными детскими долями (нужно согласие опеки на договор об ипотеке):

🔹Сбербанк

🔹Промсвязьбанк (ПСБ)

🔹Ак Барс банк

🔹УБРиР

🔹Примсоцбанк

🔹АТБ

🔹Севергазбанк

Рефинансирование, если был использован маткапитал, но доли детям не выделялись:

Все вышеуказанные банки +

🔹ВТБ

🔹Банк Дом РФ

🔹Банк Открытие

🔹Уралсиб банк

🔹Газпромбанк

🔹Альфа банк

🔹Абсолют банк

🔹Райффайзен банк

🔹Банк Санкт-Петербург

🔹СМП-банк

🔹Банк Зенит

🔹БЖФ

🔹ВБРР

🔹МТС банк

🔹МИнБанк

🔹Росбанк Дом

🔹Совкомбанк

✍️ Нашли неточность, пишите.

Политика конфиденциальности

©ipotekahouse.ru

При использовании материалов сайта обязательна гиперссылка на ipotekahouse.ru

Покупать жильё за счёт маткапитала предложено не только через банки

Материнский капитал можно будет направить на оплату ипотеки не только через банки, но также через кредитные организации, уполномоченные единым институтом развития в жилищной сфере (ЕИРЖС). Это предусмотрено законопроектом, который депутаты Госдумы из фракции ЛДПР внесли в Госдуму 29 мая. Как могут измениться правила оплаты ипотеки с помощью маткапитала, выяснила «Парламентская газета».

Законные участники остались за бортом

Сегодня работать с материнским капиталом вправе только три вида кредитных организаций: компании, подотчётные Центробанку, потребительские кооперативы, а также ЕИРЖС. Ещё год назад в перечне также были «иные организации», но законом от 18 марта 2019 года эта позиция была исключена. Это было сделано для защиты семей: практика показала, что недобросовестные сделки с участием маткапитала заключали именно неподконтрольные Центральному банку организации, поясняла тогда член Комитета Совета Федерации по социальной политике Елена Попова.

Это было сделано для защиты семей: практика показала, что недобросовестные сделки с участием маткапитала заключали именно неподконтрольные Центральному банку организации, поясняла тогда член Комитета Совета Федерации по социальной политике Елена Попова.

Но, как говорится, с водой выплеснули и ребёнка: вместе с «серыми» конторами поправки отсекли от участия в программе маткапитала и ряд организаций, которые имеют на то законное право. На это обратили внимание депутаты Андрей Андрейченко, Василина Кулиева и Виталий Пашин (фракция ЛДПР).

«Это различные корпорации и фонды, это структуры, связанные с Минобороны, которые выдают военную ипотеку. Все эти институты включены в перечень уполномоченных организаций. То есть это не какие-то шарашкины конторы — о них речь не идёт», — пояснил Андрейченко «Парламентской газете».

Проблема в том, что люди, которые оформили ипотеку в таких организациях, не могут направить на её оплату средства материнского капитала. «Они буквально оказались связаны по рукам и ногам. Кто-то был вынужден идти на серые схемы по обналичиванию маткапитала, чтобы погасить ипотеку», — отметил депутат.

«Они буквально оказались связаны по рукам и ногам. Кто-то был вынужден идти на серые схемы по обналичиванию маткапитала, чтобы погасить ипотеку», — отметил депутат.

Кого хотят добавить в список

ЕИРЖС, который и сам предлагает льготную ипотеку, также имеет свои уполномоченные организации. На данный момент в его списке 22 компании — различные ипотечные агентства, корпорации и фонды, которые работают в регионах. Чтобы попасть в этот список, компании должны соответствовать ряду критериев, установленных Правительством. Организациям из этого списка и предлагается вернуть право работать с маткапиталом, следует из законопроекта. Также такое право предлагается дать учреждениям, которые участвуют в программе военной ипотеки.

Правительство уже направило положительный отзыв на эту инициативу, сообщил «Парламентской газете» Андрей Андрейченко. «Поэтому мы думаем, что законопроект поддержат», — добавил он.

Примечательно, что он с коллегами по фракции предлагал аналогичный законопроект почти год назад, но тогда кабмин не поддержал его. По словам Андрейченко, всё прошедшее время парламентарии регулярно поднимали эту тему на встречах с представителями Правительства. «Мы убеждали, доказывали, что люди вынуждены идти на различные серые схемы, где они теряли деньги. На подготовку этого законопроекта нас ведь натолкнули обращения граждан. Мы показывали документы, что в регионах довольно много людей, которые не могут использовать маткапитал там, где им удобно», — рассказал депутат, поясняя причину смены позиции Правительства.

По словам Андрейченко, всё прошедшее время парламентарии регулярно поднимали эту тему на встречах с представителями Правительства. «Мы убеждали, доказывали, что люди вынуждены идти на различные серые схемы, где они теряли деньги. На подготовку этого законопроекта нас ведь натолкнули обращения граждан. Мы показывали документы, что в регионах довольно много людей, которые не могут использовать маткапитал там, где им удобно», — рассказал депутат, поясняя причину смены позиции Правительства.

Как направить маткапитал на ипотеку

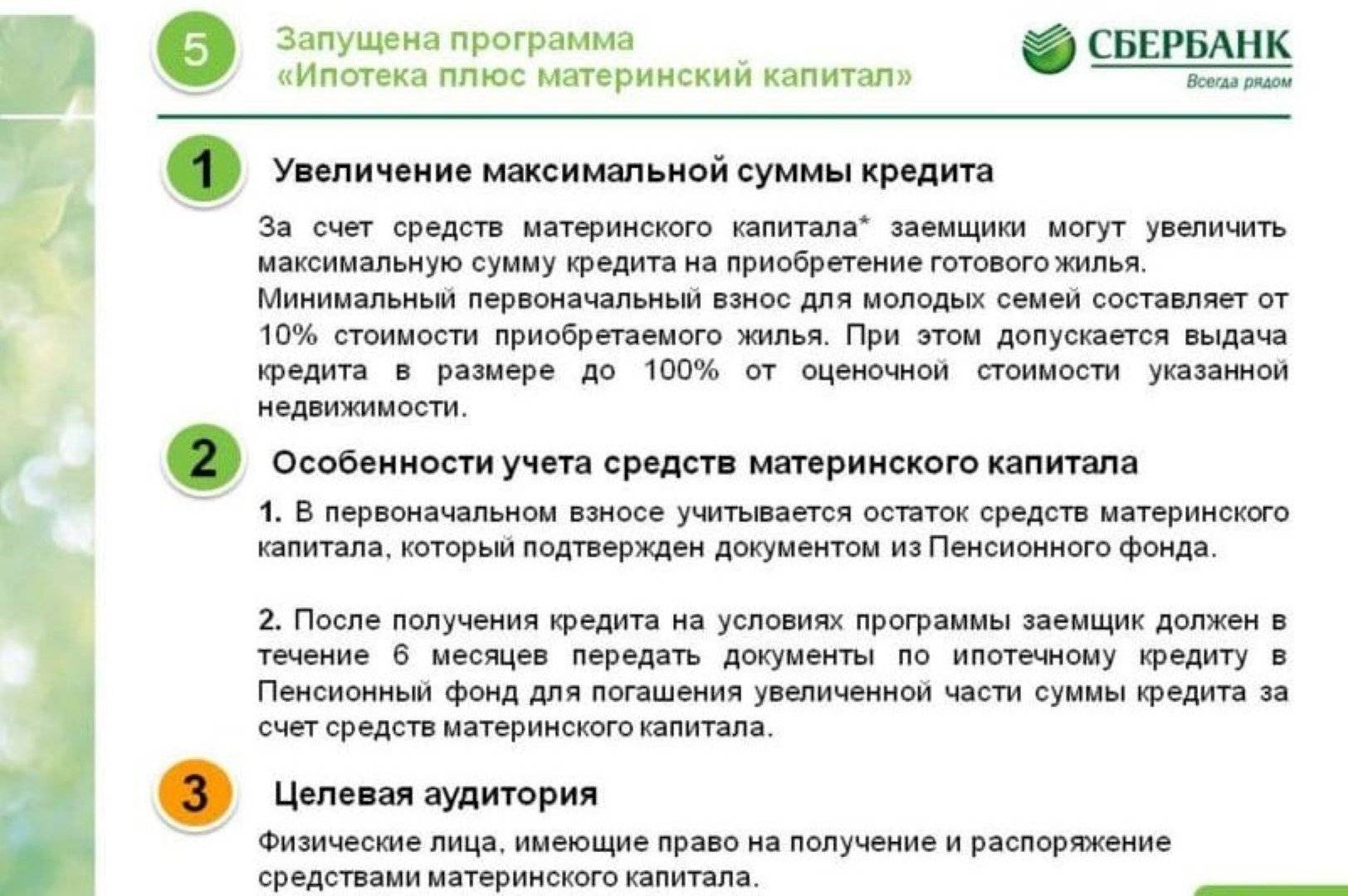

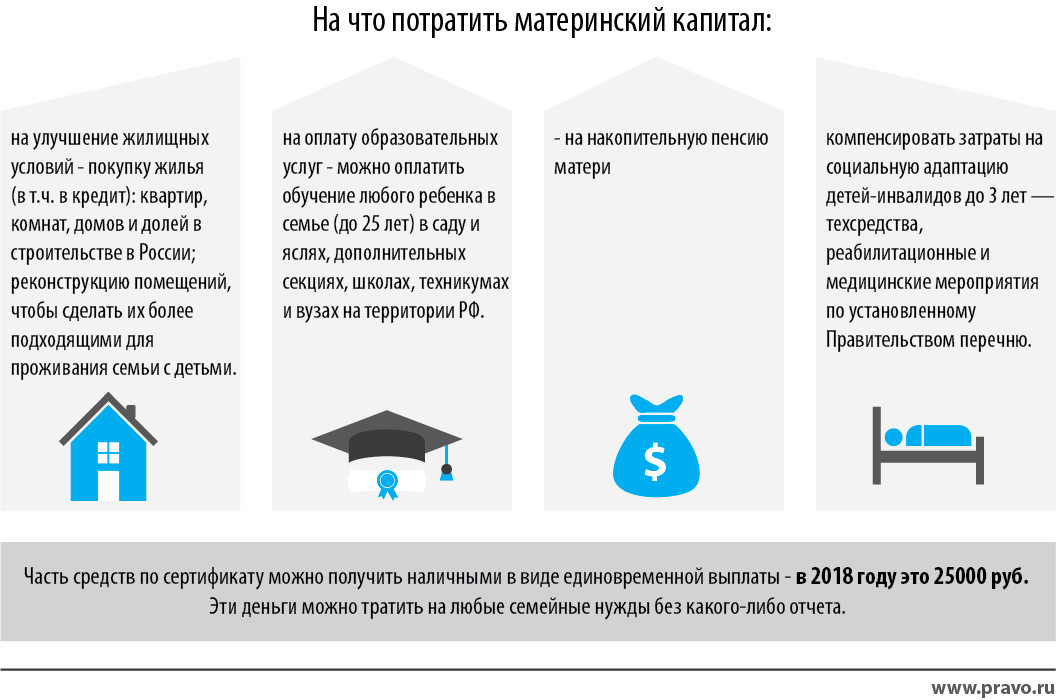

С помощью средств материнского капитала семья может оплатить частично или полностью первоначальный взнос на ипотеку, а также основной долг и проценты.

С апреля этого года для этого достаточно обратиться в выбранную кредитную организацию, и там одновременно оформят ипотеку и возьмут заявление на распоряжение средствами маткапитала, которое затем переправят в Пенсионный фонд.

Но такой упрощённый механизм пока действует только с банками. Если ипотека оформлена в потребительском кооперативе, то заявление на распоряжение средствами маткапитала и сопутствующие документы (данные из договора, выписка из ЕГРН и другие) нужно подать в Пенсионный фонд или МФЦ.

Квартира или дом, которые приобретаются с участием средств маткапитала, должны быть оформлены в общую собственность супругов и детей с определением долей.

Пенсионный фонд обязан перечислить средства маткапитала в счёт оплаты ипотеки не позже, чем через месяц со дня подачи заявления.

Конкуренция повышает ставки привилегий

Список бесконечен и становится все более важным, хотя большинство инвестиционных банков молчат о том, что именно они предлагают. Рэйчел Эрскин, старший консультант Harvey Nash, фирмы по поиску финансовых услуг, говорит: «Дополнительные льготы в настоящее время рассматриваются как необходимый компонент пакета заработной платы. Когда на столе появятся компоненты наличных денег и акций, люди будут продолжать спрашивать, какие другие преимущества предлагаются. В некоторых случаях, если они неудовлетворительны, это может поставить под угрозу работу».

Некоторые настроены более скептически. Майкл Моран, глава практики Penna BBM, говорит: «По моему опыту, дополнительные льготы, как правило, являются вишенкой на торте в процессе найма. Это имеет тенденцию становиться проблемой только тогда, когда, например, работник может потерять пособие, уже доступное на его нынешней работе. Тогда они могут захотеть вести переговоры».

Это имеет тенденцию становиться проблемой только тогда, когда, например, работник может потерять пособие, уже доступное на его нынешней работе. Тогда они могут захотеть вести переговоры».

Но для многих банков привилегии имеют наибольшую ценность для удержания и мотивации. Майк Эштон, менеджер по человеческому капиталу в Deloitte & Touche, говорит, что доказано, что работодатели, которые предлагают хорошие пакеты льгот, работают лучше, а также имеют более высокий уровень удержания персонала. Он говорит: «Есть и более нематериальные преимущества, такие как более эффективная работа и мотивация, но их труднее подсчитать».

Эштон говорит, что существует два основных типа посылок. Одной из них является традиционная или фиксированная схема вознаграждения, которая предлагает от пяти до шести преимуществ, которые иногда зависят от трудового стажа или статуса каждого сотрудника.

Эрскин из Harvey Nash указывает на различия в отношении европейских и американских инвестиционных банков. Она говорит: «У американских банков гораздо больше менталитета брокера/дилера, они гораздо менее креативны и менее готовы тратить деньги на предоставление дополнительных льгот». Но в целом, как в США, так и в Великобритании, сотрудников привлекает хорошее здравоохранение, пенсии и некоторые формы накопительных схем. Гибкий график также популярен, особенно среди женщин с детьми.

Она говорит: «У американских банков гораздо больше менталитета брокера/дилера, они гораздо менее креативны и менее готовы тратить деньги на предоставление дополнительных льгот». Но в целом, как в США, так и в Великобритании, сотрудников привлекает хорошее здравоохранение, пенсии и некоторые формы накопительных схем. Гибкий график также популярен, особенно среди женщин с детьми.

Эштон утверждает, что сектор финансовых услуг все больше движется ко второму, более гибкому подходу, предлагающему длинный список преимуществ, из которых могут выбирать сотрудники. Эрскин Харви Нэша соглашается. «Некоторые из крупных инвестиционных банков запрыгивают на гибкую платформу льгот, осознавая ее ценность», — говорит она. Одним из таких является UBS Warburg, который выступает за использование гибких бахромы и более открыт, чем большинство других в своих предложениях. Крис Эшфорд, руководитель отдела региональных льгот компании, говорит: «Все дело в войне за таланты, и мы хотим развивать льготы, соответствующие индивидуальному образу жизни сотрудников». UBS предоставляет своим сотрудникам ежегодную гибкую надбавку, которую они могут потратить на дополнительные льготы. «Это позволяет сотрудникам выражать свои предпочтения, будь то увеличение пенсии, страхового покрытия или приобретение дополнительных льгот. Банк может снизить стоимость этих льгот, используя свою оптовую покупательную способность».

UBS предоставляет своим сотрудникам ежегодную гибкую надбавку, которую они могут потратить на дополнительные льготы. «Это позволяет сотрудникам выражать свои предпочтения, будь то увеличение пенсии, страхового покрытия или приобретение дополнительных льгот. Банк может снизить стоимость этих льгот, используя свою оптовую покупательную способность».

Варианты включают более традиционные льготы, такие как пенсии и пособия по болезни, пособие по долгосрочной нетрудоспособности, уход за детьми, страхование жизни, стоматологическое страхование, страхование путешествий и страхование от критических заболеваний. Но UBS также предлагает более современные альтернативы, такие как парковка, дополнительный отпуск, пенсионное образование и подготовка налоговой декларации.

В настоящее время проводится испытание льготы по управлению образом жизни, которая включает услуги консьержа, здравоохранение и уход за детьми.

Другим банком, предлагающим гибкие дополнительные услуги, является JP Morgan, который может похвастаться широким спектром услуг, подобных UBS Warburg. Он предлагает отпуск по беременности и родам, пособие на переезд, кредиты на абонементы, услуги ресторана и проверку зрения. Банк также предлагает Программу помощи сотрудникам (EAP). Это анонимная круглосуточная телефонная служба, которую можно использовать для самых разных целей: от поиска подходящей школы для детей или дома престарелых для пожилых родственников до консультирования.

Он предлагает отпуск по беременности и родам, пособие на переезд, кредиты на абонементы, услуги ресторана и проверку зрения. Банк также предлагает Программу помощи сотрудникам (EAP). Это анонимная круглосуточная телефонная служба, которую можно использовать для самых разных целей: от поиска подходящей школы для детей или дома престарелых для пожилых родственников до консультирования.

Кейт Груссинг, вице-президент JP Morgan, говорит: «Детские ясли доступны для всех. Персонал может использовать его в любое время, когда их няня не работает или болеет. JP Morgan очень дружелюбен к семье». Груссинг признает, что существуют различия в типах льгот, предлагаемых банком своим лондонским и нью-йоркским служащим, которые в некоторой степени зависят от различий между двумя центрами. Она говорит: «Например, в Лондоне, в отличие от Нью-Йорка, очень трудно найти химчистку, работающую после 18:00. В Лондоне молодежь моложе, но мы крадем друг у друга успешные идеи».

Моран из Пенны говорит: «В основном банки пытаются заставить людей сосредоточиться на работе. Но с точки зрения сотрудников это не всегда может быть идеальным. Если она направлена на то, чтобы побудить сотрудников проводить все свое время на работе, это не будет мотивировать людей, поскольку в наши дни гораздо важнее баланс между работой и личной жизнью».

Но с точки зрения сотрудников это не всегда может быть идеальным. Если она направлена на то, чтобы побудить сотрудников проводить все свое время на работе, это не будет мотивировать людей, поскольку в наши дни гораздо важнее баланс между работой и личной жизнью».

Но некоторые учитывают и это. Например, инвестиционные банки гораздо охотнее предоставляют сотрудникам значительное время для поездок, чем раньше, оставляя рабочие места открытыми на месяцы. Или, наоборот, они отправляют сотрудников в разные места по всему миру.

Что касается более экзотики, то существует оплачиваемая компанией служба знакомств, которую некоторые считают еще одним способом поддержания баланса между работой и личной жизнью.

Сочетание международного образа жизни и обременительной рабочей нагрузки не оставляет достаточно времени для поиска партнеров, объясняет Вирджиния Свитингэм, директор Berkeley Sweetingham International, профессионального агентства знакомств или персонального хедхантера, как оно предпочитает себя называть. Она говорит: «Принято считать, что люди работают лучше, если они находятся в постоянных и любящих отношениях. Таким образом, компании могут получить максимальную отдачу от своих сотрудников, сделав это доступным».

Она говорит: «Принято считать, что люди работают лучше, если они находятся в постоянных и любящих отношениях. Таким образом, компании могут получить максимальную отдачу от своих сотрудников, сделав это доступным».

Но в какой момент все заходит слишком далеко? Кэти О’Брайт, старший консультант Hewitt Associates, говорит: «Гибкие льготы должны быть выгодными для работника, а также поддерживать бизнес-стратегию работодателя». В хорошие времена, когда трудно найти лучших людей, может быть проще оправдать даже самые необычные преимущества и услуги. В трудные времена он может вернуться к истокам. Но для многих сотрудников наличие выбора — это то, что имеет значение.

Груссинг из JPM заключает: «Компании должны быть гибкими, это не тот случай, который подходит всем. Роли в лондонском Сити очень требовательны, независимо от работы и фирмы. Компании должны признать, что они требуют многого от своих сотрудников, которые ожидают соразмерных выгод, а не только материальных вещей, таких как компенсация».

Отпускной банк NIH

Для биологических родителей:

Отпускной банк NIH можно использовать для покрытия отпуска в связи с родами и восстановлением сил.

Банк отпусков может утвердить стандарт:

- 6 недель отгула с даты родов в связи с вагинальными родами или;

- 8-недельный отпуск с даты родов в связи с родами с помощью кесарева сечения или;

- 8-недельный перерыв с даты родов для многоплодных родов, независимо от типа родов

В эти стандартные сроки включаются накопленные работником больничные и ежегодные отпуска.

Пример: Сотрудница рожает ребенка через естественные родовые пути. У них есть 2 недели ежегодного отпуска и 2 недели начисляемого отпуска по болезни на дату родов. Отпускной банк утвердит 2 недели часов отпуска, в общей сложности 6 недель отпуска, начиная с даты доставки.

Рождение и выздоровление обрабатываются как «Личная» неотложная медицинская помощь, чтобы дать родителю время на выздоровление.

Отпуск по отпуску не может быть предоставлен по уходу за здоровым ребенком, в том числе в случаях суррогатного материнства, усыновления и передачи на воспитание. См. «Руководство NIH по отпуску по уходу за ребенком», чтобы узнать о вариантах отпуска.

Для членов семьи:

Супруги и другие соответствующие требованиям члены семьи могут подать заявление на отпуск в банке, чтобы компенсировать отгулы по уходу за родителем. Эти случаи будут обрабатываться как «семейные» и подлежат ограничению в 480 часов в год для «семейных» неотложных медицинских случаев. Количество предоставляемых часов «Выход из банка» также определяется в зависимости от типа доставки.

Подача заявления:

- Заявление получателя о выходе из банка и процедура получения статуса получателя доступны здесь.

- Сотруднику рекомендуется подавать заявление о рождении и восстановлении за 3-4 недели до предполагаемой даты родов.

- Если ребенок родится раньше или позже ожидаемого срока, сотруднику следует обратиться в отделение отпусков, и мы скорректируем утвержденные даты – никаких дополнительных медицинских документов не требуется

- Если ребенок рождается в результате неожиданного кесарева сечения, необходимо предоставить дополнительную медицинскую документацию, подтверждающую процедуру, в офис отпускного банка в течение дополнительных 2 недель для утверждения

Осложнения беременности и родов

Дополнительный отпуск в рамках «Отпуска» сверх стандартных 6/8 недель может быть одобрен, если родитель или ребенок испытывает осложнения до или после родов.