Содержание

Платежные системы и переводы денежных средств

В Директе можно рекламировать платежные системы, денежные переводы, платежных агентов и субагентов, операционные центры и операторов платежных систем.

Объявления данной тематики не размещаются в формате смарт-баннера и динамических объявлений.

В ваши текстовые объявления автоматически будет добавлено предупреждение с наименованием юридического лица, включая сведения о его организационно-правовой форме. Текст предупреждения зависит от данных, указанных в документах. В видео, графические объявления, баннер на поиске, креативы медийных кампаний такое предупреждение необходимо добавлять самостоятельно. Подробнее о предупреждениях.

Ваши объявления должны соответствовать законодательству тех стран, в которых вы хотите показывать рекламу.

В ваших объявлениях должны соблюдаться все требования закона «О рекламе». Например, графические объявления о платежных системах и переводах денежных средств должны содержать наименование юридического лица и сведения о его организационно-правовой форме. Эти данные должны свободно восприниматься пользователем одновременно с рекламой, без использования им каких-либо специальных средств или совершения дополнительных действий. Шрифт должен читаться при минимальном разрешении. Информация должна присутствовать на экране в течение времени, достаточного для прочтения всего текста, присутствующего в кадре, при средней скорости чтения (150 слов в минуту).

Эти данные должны свободно восприниматься пользователем одновременно с рекламой, без использования им каких-либо специальных средств или совершения дополнительных действий. Шрифт должен читаться при минимальном разрешении. Информация должна присутствовать на экране в течение времени, достаточного для прочтения всего текста, присутствующего в кадре, при средней скорости чтения (150 слов в минуту).

Если в объявлении указываются конкретные платежные агенты, субагенты или операционные центры, для размещения не требуются документы. В других случаях согласно закону «О рекламе» и политике Яндекса для размещения необходимо предоставить определенные документы.

Когда отправить документы

Документы можно предоставить в любой момент после отправки объявлений на модерацию. Если объявления были отклонены только из-за отсутствия необходимых документов, то после их получения все объявления будут перепроверены. Если проверка пройдет успешно, ваши объявления будут допущены к показам. Если потребуется дополнительная информация, мы свяжемся с вами.

Если потребуется дополнительная информация, мы свяжемся с вами.

Какие нужны документы

Если вы рекламируете оператора платежной системы, потребуется копия свидетельства Центробанка РФ о регистрации в качестве оператора платежной системы.

Как и куда отправить документы

Копии подготовленных документов отправьте нам в чат или через форму ниже с указанием номера рекламной кампании или заказа.

- Написать в чат

Согласно закону «О рекламе» и политике Яндекса для размещения у рекламодателя должны быть определенные документы.

Какие нужны документы

Согласно закону «О рекламе» и политике Яндекса для размещения у рекламодателя должны быть определенные документы.

Какие нужны документы

Для размещения не требуются специальные документы.

Для размещения не требуются специальные документы.

Другие требования к сайту и оформлению объявления.

Виды дебетовых карт. Классы и типы дебетовых карт.

Дебетовые карты — банковский инструмент для проведения платежей. Позволяет оплачивать товары и услуги в любых точках, где установлены терминалы, проводить оплату через интернет. Используя банковскую карточку, можно снимать и вносить наличные, переводить деньги, контролировать движение денежных средств.

Виды банковских карт по платежной системе

Основные виды дебетовых карт можно классифицировать по типу платежной системы. На российском рынке превалируют Visa, MasterCard и UnionPay. Это международные банковские системы, позволяющие проводить финансовые операции на территории РФ и за рубежом. Активно развивается российская платежная система МИР. Предлагаем рассмотреть подробнее каждый тип популярных платежных систем.

Visa

Американская компания создана в 1958 году. Сегодня картами Visa можно оплатить покупки более чем в 200 странах. Внедряет инновационные решения, обеспечивает надежный процесс проведения электронных платежей. В России зарегистрирована в 2012 году, в 2019 году заняла более 39% рынка банковских карт РФ. Расчетный центр — ВТБ. С весны 2022 года карты этой системы, выпущенные в России, перестали принимать за границей.

Внедряет инновационные решения, обеспечивает надежный процесс проведения электронных платежей. В России зарегистрирована в 2012 году, в 2019 году заняла более 39% рынка банковских карт РФ. Расчетный центр — ВТБ. С весны 2022 года карты этой системы, выпущенные в России, перестали принимать за границей.

MasterCard

Международная платежная система запущена в 1966 году. Штаб-квартира в США. На российский рынок вошла в 2012 году. Расчетный центр — Сбербанк. Оказывает финансовые услуги более чем в 210 странах. Выпуском дебетовой карты компания не занимается, только обеспечивает технологический процесс проведения финансовых операций. Этой картой также больше нельзя расплачиваться в других странах.

American Express

Американская компания оказывает финансовые услуги с 1850 года. Штаб-квартира в Нью-Йорке. Выпускает кредитные и дебетовые карты, дорожные чеки. Выбрать удобный платежный инструмент и оформить онлайн можно на сайте American Express. Для получения дополнительных бонусов держателя пластика приглашают зарегистрироваться в программе лояльности. Приостановили работу в России в 2022 году.

Приостановили работу в России в 2022 году.

Maestro

Многонациональный сервис по дебетовым картам компании MasterCard запущен в 1990 году в США. Карту можно привязать к текущему счету. Относится к одним из наиболее доступных продуктов.

МИР

Создана в декабре 2015 года. Уже выпущено более 129 миллионов банковских карт, действующих во всех регионах Российской Федерации и в 11 странах мира. Карты МИР выпускают более 100 банков. Для бесконтактной оплаты создано мобильное приложение Mir Pay. Действуют собственные программы лояльности для владельцев пластиковых карточек, совмещенные с банковскими. В результате клиенты получают повышенные бонусы. Расчетной валютой является рубль.

UnionPay

Система появилась в 2002 году, на российский рынок пришла в 2006 году. Считается крупнейшей платежной системой в мире. Всего 12 банков в России выпускают карты данной категории, это: Россельхозбанк, Банк ГПБ, Восточный, Солидарность, Банк Санкт-Петербург, Газпромбанк, Промсвязьбанк, ВБРР, Примсоцбанк, КБ «Приморье», ЗЕНИТ, Почта Банк.

Кобейджинговые

Это карты, выпущенные совместно двумя платежными системами. На данный момент самые популярные карты такого вида – это пара МИР + UnionPay. Плюс таких карт состоит в том, что транзакции обрабатываются то одной системой, то другой, в зависимости от того, в какой стране вы находитесь, т. е. в России вы будете оплачивать покупки с помощью МИРа, а за границей вам на помощь придет UnionPay.

Класс дебетовых карт – уровни престижности

От вида дебетовых карт зависит уровень банковского обслуживания, дополнительные сервисы, льготы и бонусы для клиентов. Чем выше класс банковской карты, тем больше возможностей получает владелец.

Электронные (цифровые, виртуальные)

Эта дебетовая карта относится к бюджетному варианту. Обслуживание бесплатное, заказывается дистанционно. Оформление электронных неименных дебетовых карт осуществляется в течение нескольких минут в банковском отделении, через мобильное приложение или интернет-банк. Например, в Сбербанк онлайн наиболее популярны Visa — цифровые карты, получить которые могут клиенты банка в течение пары минут.

Классические (Стандартные)

Классическую дебетовую карту можно использовать для проведения стандартных финансовых операций — оплата, перевод, внесение и снятие наличных. Карты такого типа выдаются клиентам с 14 лет. Часто банки предлагают оформить дополнительные карты для детей с 7 лет, привязав к родительскому счету. Классической картой можно оплачивать покупки всех видов, включая интернет.

Золотые (Gold)

Золотой дебетовой картой подчеркивается высокий статус владельца. Стоимость обслуживания по карте такого вида значительно выше, чем классического. Но они предоставляют владельцу ряд скидок и бонусов. Например, льготные условия при получении кредита, выделенная линия клиентской поддержки, услуги консьерж-службы.

Платиновые (Platinum)

Вместе с дебетовой картой владелец получает повышенный уровень банковского обслуживания и ряд привилегий, включая начисление бонусов. Пластик предоставляет возможность обслуживания на специальной телефонной линии, пополнение без комиссий, выбор валюты счета, личного менеджера и увеличенные лимиты снятия наличных.

Премиум (Black)

Данный вид дебетового пластика относится к наиболее престижным категориям. Обычно выпуск карт лимитирован. Возможно подключение овердрафта.

Классификация по назначению

Карта может быть кредитной или дебетовой, в зависимости от того, кому принадлежат средства — банку или владельцу пластика. Дебетовая карта обеспечивает доступ к собственным средствам клиента, находящимся на его счету. По кредитным картам ситуация другая. Банк предоставляет доступ к своим деньгам в рамках кредитных лимитов. Далее дебетовый пластик классифицируется по назначению. Рассмотрим несколько основных видов.

Пенсионные

Банки предоставляют пенсионерам возможность оформить дебетовые карты с выгодными условиями обслуживания. Дебетовый пластик не требует ежемесячной оплаты, основные финансовые операции проводятся бесплатно, дополнительно пенсионеры получают льготы. Например, Сбербанк предлагает начисление процентов на остаток, а Почта Банк – покупку медикаментов со скидкой. Выпуска дополнительных карт к пенсионным нет.

Социальные

Социальную дебетовую карту банки предлагают оформить с целью получения выплат из бюджета, пособий. В настоящее время социальные пластиковые средства открываются только в платежной системе МИР. Выпуск именных пластиковых карточек осуществляется для всех категорий населения без комиссии. Социальный пластик с бесплатным обслуживанием и снятием наличных без комиссии в рамках установленного лимита.

Зарплатные

Зарплатными картами называют пластик, на который поступает заработная плата. Обычно они выпускаются в рамках зарплатного проекта. Сегодня владельцы пластика имеют возможность пользоваться любой дебетовой картой в качестве зарплатной, подав соответствующее заявление в бухгалтерию. На зарплатных дебетовых карточках могут храниться любые сбережения, а не только средства, отправленные работодателем. Именной пластик может использоваться для покупок онлайн и в реальных точках продаж.

Кампусные

Популярным видом комбинированного платежного средства является кампусная карта. На неё студентам начисляется стипендия, карта также является пропуском в общежитие и университет, подходит для оплаты покупок, выполняет другие функции.

По наличию выгодных преимуществ

Каждая банковская карта имеет свои преимущества. Одна позволяет получать дополнительный доход, другая – обеспечивает льготное обслуживание.

Стоимость обслуживания

Карты могут быть с бесплатным обслуживанием или с ежемесячной оплатой. Есть пластик с годовым обслуживанием, когда оплата берется один раз в год. Зачастую для получения доступа к бесплатному банковскому обслуживанию клиент должен выполнить ряд условий. Например, хранить на дебетовых картах неснижаемый остаток или тратить ежемесячно какое-то минимальное определенное количество своих средств.

Процент на остаток

На именной пластик может начисляться процент на остаток. Его уровень зависит от типа продукта и условий, действующих в настоящий момент.

Овердрафт

Если пластик выпускают с овердрафтом, клиент имеет возможность снять сумму больше, чем та, которая хранится на его счете. Овердрафт является дополнительной опцией. Оформляют дебетовые карты в таком виде обычно для постоянных и надежных клиентов.

Кэшбэк

По дебетовым картам владельцы могут получать дополнительный доход в виде кэшбэка. Размер начисляемых процентов может доходить до 30%. Зависит от конкретного банка и программы лояльности.

Бонусы

Оформление классических банковских карт с программой лояльности позволяет клиентам получать бонусы. Например, скидки при покупке авиабилетов, бронировании отелей, выдачу наличных с повышенным лимитом.

По физическим свойствам

Банки предлагают два вида платежных инструментов — пластиковые и виртуальные карточки. Они отличаются носителем, условиями использования, стоимостью оформления. Виртуальные продукты создаются бесплатно.

Пластиковые

К этому виду относятся карты на материальном носителе. Для выпуска пластиковых карточек клиент оформляет заявление. Реквизиты, данные о владельце, название банка и логотип национальной или международных платежных систем наносят на пластик.

Виртуальные

Электронные платежные инструменты являются аналогом обычной карты. Они не имеют физического носителя. Все реквизиты хранятся в личном кабинете клиента и мобильном приложении. Хотя по желанию клиента, ему могут выдать пластиковый аналог, но он будет без чипа и магнитной полосы, расплачиваться им в магазинах или любых других местах будет невозможно.

Технические особенности

По техническим особенностям пластик делится на чиповый и магнитный.

Чиповые

Чиповые варианты пластика оснащены микропроцессором. Имеют высокий уровень защиты и расширенный функционал. Чип практически не подвержен механическому повреждению, что увеличивает срок службы карт.

Магнитные

На пластик наносится магнитная полоса — носитель информации, где хранятся данные владельца, счета. Технология не позволяет обеспечить высокий уровень безопасности, поэтому чаще применяется на неименных картах.

Как выбрать дебетовую карту

При выборе платежного банковского продукта рекомендуется найти банк, с которым вам будет комфортно. Затем посмотреть, какие варианты карт он предлагает. Учтите удобство платежной системы, начисление кэшбэка, процентов на остаток, стоимость выпуска и годового обслуживания, валюту карты, комиссию за внесение, снятие наличных, переводы.

Вопросы-ответы

Чем именная карта отличается от обычной?

На именной пластик наносятся имя и фамилия владельца. Он выдается через несколько дней после оформления заявки, поскольку требуется время на изготовление. Практически не имеет ограничений при проведении финансовых операций. Предъявлять паспорт для подтверждения личности владельца не нужно, в отличие от неименного.

Как определить класс банковской карты?

Цифры, нанесенные на пластик, — это информация о карте. Первые шесть – банковский идентификационный номер. В нем заложены данные о платежной системе, банке, который выпустил карту, дополнительные сведения. Для расшифровки информации есть специальные сервисы.

Рекомендуемые дебетовые карты

Можно платить за рубежом

Cash Back до 10%

Умная карта UnionPay

Проценты на остаток

нет

Обслуживание

бесплатно

SMS информирование

бесплатно

- Общие условия

- Снятие наличных

- Cash Back

- Тип: UnionPay

- Обслуживание: бесплатно

- Cash back: до 10%

- Проценты на остаток: нет

- Бесплатный выпуск: нет

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, 5 000 ₽

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1,5% | 200 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| Рубли | 200 000 в день | 1 500 000 в месяц |

| Доллары США | 3 200 в день | |

| 24 000 в месяц | В банкоматах банка | |

| Евро | 2 800 в день | |

| 21 000 в месяц | ||

| Рубли | 200 000 в день | |

| 1 500 000 в месяц | ||

| Доллары США | 3 200 в день | |

| 24 000 в месяц | В банкоматах других банков | |

| Евро | 2 800 в день | |

| 21 000 в месяц |

Подробнее Оформить

Cash Back до 50%

Карта «Дебетовая Мир»

Проценты на остаток

нет

Обслуживание

бесплатно

SMS информирование

бесплатно

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Обслуживание: бесплатно

- Cash back: до 50%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| Доллары США | Любая | 0% | 0 | |

| Евро | Любая | 0% | 0 | |

| В банкоматах других банков | Рубли | Любая | 1% | 300 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 350 000 в день |

| 2 000 000 в месяц | ||

| В банкоматах других банков | Рубли | 350 000 в день |

| 2 000 000 в месяц |

Подробнее Оформить

Надежный банк!

Cash Back до 30%

Сберкарта

Проценты на остаток

нет

Обслуживание

0 — 150 ₽ в месяц

SMS информирование

70 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Visa Classic, MasterСard Standard, Мир Классическая

- Обслуживание: 0 — 150 ₽ в месяц

- Cash back: до 30%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 22 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1% | 150 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 50 000 в день |

| 500 000 в месяц | ||

| В банкоматах других банков | Рубли | 50 000 в день |

| 500 000 в месяц |

Подробнее Оформить

Cash Back до 30%

Карта «Opencard»

Проценты на остаток

нет

Обслуживание

бесплатно

SMS информирование

59 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: MasterСard World, Мир Классическая

- Обслуживание: бесплатно

- Cash back: до 30%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1% | 299 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 300 000 в день |

| 1 200 000 в месяц | ||

| В банкоматах других банков | Рубли | 300 000 в день |

| 1 200 000 в месяц |

Подробнее Оформить

Акция — кэшбэк 10% на всё

Cash Back до 33%

Альфа-Карта

Проценты на остаток

нет

Обслуживание

бесплатно

SMS информирование

99 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир

- Обслуживание: бесплатно

- Cash back: до 33%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 14 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | до 50000 | 0% | 0 |

| от 50000 | 1,99% | 199 |

Подробнее Оформить

Платежная система и управление валютой в рупиях

Что такое платежная система?

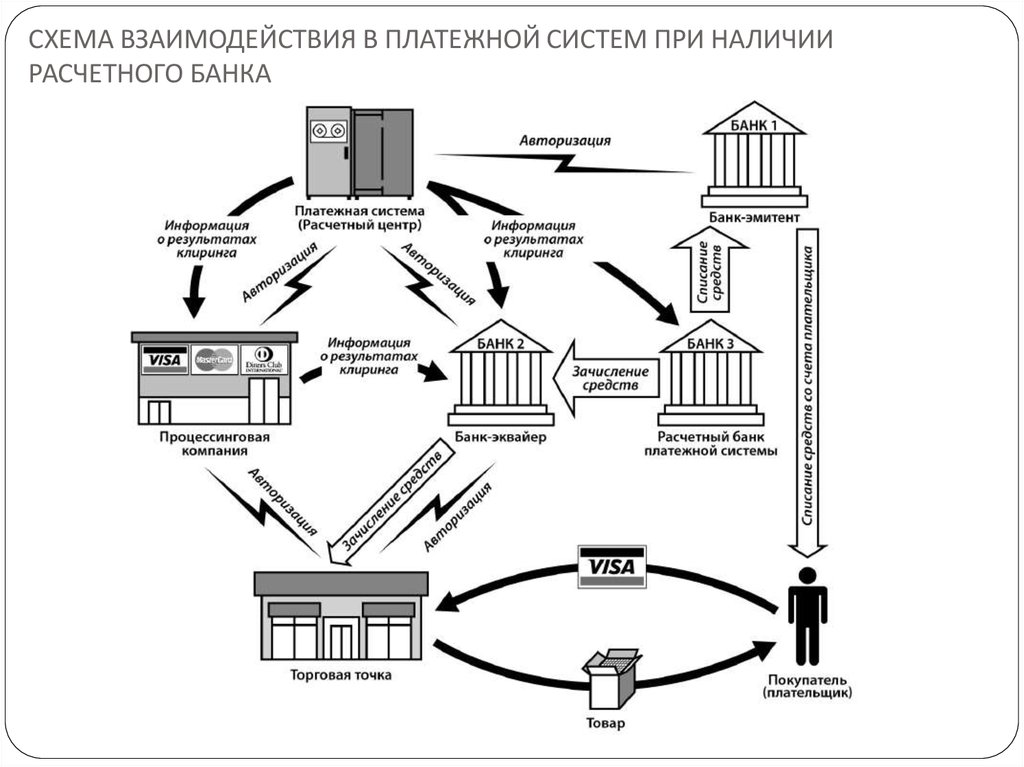

Платежная система – это система, включающая правила, институты и механизмы, используемые для перевода средств в целях урегулирования обязательств, возникающих в результате экономической деятельности. Платежная система была задумана одновременно с концепцией денег как средства обмена или посредника в сделках с товарами, услугами и финансами. В принципе, платежная система имеет три этапа обработки, а именно авторизацию, клиринг и расчет.

Эволюция платежной системы

Платежная система продолжает развиваться в соответствии с эволюцией денег, обусловленной тремя существенными факторами, а именно технологическими инновациями и бизнес-моделями, общественными традициями и политикой соответствующих органов. Первоначально в платежных инструментах преобладала бартерная система торговли. Проблемы возникали только тогда, когда два человека, желающие торговать, не могли договориться о стоимости обмена или если двойное совпадение желаний не было удовлетворено.

Стремясь преодолеть эти ограничения, хумас разработал товарные деньги. Товарные деньги состоят из предметов первой необходимости с внутренней стоимостью, необходимой для всех, таких как соль, чай, табак, а также различные зерна. Кроме того, домашний скот использовался в качестве товарных денег между 900-6000 г. до н.э. Пшеница, овощи и растения впоследствии использовались в качестве товарных денег после возникновения земледелия.

Первобытные деньги начали появляться около 1200 г. до н.э. в виде раковин. Китайцы начали производить имитации раковин каури из металла и меди. Древние бумажные деньги восходят к деньгам из белой оленьей шкуры примерно в 100 г. до н.э., которым придавали различные цвета.

Бумажные деньги стали доминирующим средством платежа. В Европе Швеция была первой страной, которая начала использовать бумажные деньги в 1661 году, после того как Испания основала бумажную фабрику в 1150 году.

Источник: различные источники, обработано

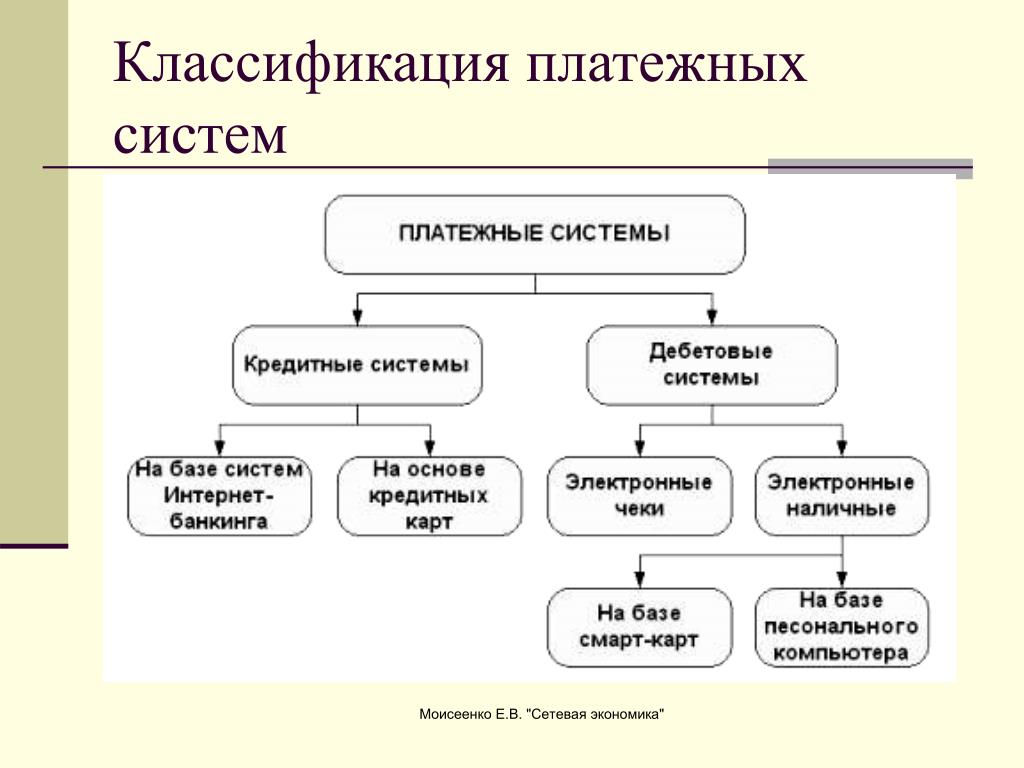

Система наличных платежей

В целом платежная система делится на системы наличных и безналичных платежей в зависимости от используемых инструментов. Система наличных расчетов использует в качестве платежного средства валюту (банкноты и монеты).

Безналичная платежная система

Безналичная платежная система использует карточные платежные инструменты, чеки, денежные переводы, дебетовые векселя, а также карточные и серверные электронные деньги. Безналичная система оплаты включает оптовые и розничные операции.

Оптовые операции характеризуются своей важностью и срочностью, в том числе межбанковские операции, операции на финансовых рынках, а также операции с размером билета, превышающим 1 миллиард рупий. Инфраструктура, используемая для обработки таких транзакций, включает в себя Банк Индонезии — систему валовых расчетов в режиме реального времени (BI-RTGS) и Банк Индонезии — систему расчетов по ценным бумагам без бумажных документов (BI-SSSS). С другой стороны, розничные транзакции имеют меньшую стоимость и более частые транзакции между физическими лицами с размером билета менее 1 миллиарда рупий. Инфраструктура, используемая для обработки розничных транзакций, представляет собой Национальную клиринговую систему (СКНБИ).

Dynamic Evolution

Платежные инструменты в Индонезии быстро превратились из наличных в безналичные инструменты, включая бумажные инструменты, такие как чеки и переводы средств посредством клиринга/расчета, а также безбумажные инструменты, такие как электронные переводы средств и карты. платежные инструменты (банкоматы/дебетовые карты, кредитные карты, карты предоплаты).

За последнее десятилетие волна цифровизации проникла в повседневную жизнь людей, вызвав кардинальные изменения в поведении. Платежные инструменты стали более разнообразными с появлением электронных денег на основе чипов и серверов. Кроме того, модель общественного потребления начала меняться, что требует быстрых, безопасных и мобильных платежей через различные платформы, включая Интернет, мобильные данные, неструктурированные данные дополнительных услуг (USSD) и SIM Toolkit (STK).

В последнее время инструменты виртуальной валюты появились как цифровая валюта, выпущенная третьими лицами, а не денежная власть, полученная путем майнинга, покупки и вознаграждения. Хранение виртуальной валюты связано с высоким риском и спекулятивностью из-за отсутствия официального администратора или базовых активов и сильно колеблющейся торговой стоимости, что подвергает валюту риску возникновения пузырей и злоупотреблений с точки зрения отмывания денег и финансирования терроризма, что влияет на финансовую систему. стабильности и может понести общественные потери.

Поэтому Банк Индонезии хотел бы напомнить всем, что продажа, покупка или торговля виртуальными валютами запрещены в соответствии с Положением Банка Индонезии (PBI) No.

PBI 18/40/PBI/2016, касающийся обработки платежных транзакций и регулирования Банка Индонезии.

PBI 19/12/PBI/2017 о финансовых технологиях.

Развитие платежной системы

В последнее время динамика повседневной жизни породила новое мышление, которое со временем развивается. Когда требуется платежный механизм для удовлетворения всех потребностей населения в плане быстрого, безопасного и эффективного перевода средств, инновации в платежных технологиях появляются быстрее. Тем не менее, Банк Индонезии обязан постоянно следить за тем, чтобы развитие платежной системы происходило в рамках преобладающего нормативного коридора, чтобы обеспечить бесперебойную и безопасную деятельность платежной системы.

Отражая такие условия, развитие платежной системы неразрывно связано с инновациями в области инфраструктурных технологий, поэтому развитие платежной системы в Индонезии в настоящее время ориентировано на укрепление инфраструктуры и развитие системы, поддерживаемое достижениями в области ИТ. Платежная индустрия, включая банки и небанковские организации, конкурирует за развитие платежной системы. Фактически вклад небанковских организаций в работу платежной системы в настоящее время увеличивается, поскольку все больше небанковских организаций сотрудничают с банковской отраслью в качестве сетевых провайдеров и потенциальных эмитентов платежных инструментов.

В качестве поставщика расчетных услуг через Банк Индонезии – систему валовых расчетов в режиме реального времени (BI-RTGS), Национальную клиринговую систему (SKNBI) и Банк Индонезии – систему расчетов по ценным бумагам (BI-SSSS), Банк Индонезии постоянно стремится улучшать и обновлять существующие механизмы для обеспечения эффективности и безопасности в соответствии с технологическим прогрессом и растущими потребностями населения.

Теперь у населения есть широкий выбор платежных инструментов. Произошел переход от бумажных инструментов, таких как чеки и денежные переводы, к карточным и электронным инструментам, поскольку общественность становится более знакомой и привыкает к использованию банкоматов/дебетовых карт и кредитных карт, а также карт на основе чипов и карт. серверные электронные деньги как платежные инструменты.

В качестве оператора Банк Индонезии укрепил инфраструктуру платежной системы за счет предоставления расчетных услуг «платеж против платежа» (PvP) в системе Банка Индонезии – валовых расчетов в режиме реального времени (BI-RTGS), что означает, что операции в иностранной валюте, особенно в США долларов США (USD) по отношению к индонезийской рупии (IDR) рассчитываются одновременно, что позволяет избежать расчетного риска при обмене валют. Кроме того, по мере того, как в будущем платежные операции станут менее ограниченными, экономическим игрокам потребуется больше ликвидности с появлением различных производных глобальных финансовых продуктов и устранением региональных экономических границ посредством регионального сотрудничества, такого как Экономическое сообщество АСЕАН (MEA).

В дополнение к PvP Банк Индонезии также укрепил инфраструктуру платежной системы, включив функцию расчетов по ценным бумагам в Банке Индонезии – Система расчетов по ценным бумагам (BI-SSSS) в платежно-расчетную систему Банка Индонезии. Это повысило эффективность расчетов и укрепило инфраструктуру и человеческие ресурсы, что привело к повышению качества услуг для заинтересованных сторон Банка Индонезии.

Что касается розничных операций, Банк Индонезии усовершенствовал Национальную клиринговую систему (SKNBI) для минимизации кредитного риска с точки зрения дебетового клиринга. Применение принципа «нет денег — нет игры» в процессе дебетового клиринга требует от банков поддерживать достаточный предварительный фонд для выполнения платежных обязательств перед другими банками. Следовательно, участники клиринга применяют более эффективное управление ликвидностью.

Что касается розничной торговли, то развитие платежной индустрии направлено на создание функциональной совместимости между используемыми системами для обеспечения безопасности и эффективности платежной системы. Одним из примеров этого является национальная стандартизация банкоматных/дебетовых карт. Ожидается, что переход на технологию чипов, вызванный проблемами безопасности при использовании банкоматов/дебетовых карт, сведет к минимуму случаи мошенничества с использованием банкоматов/дебетовых карт. Кроме того, функциональная совместимость также была достигнута среди операторов электронных денег.

Банк Индонезии уже определил пять концепций платежной системы в Индонезии к 2025 году. Чтобы быстро реализовать эти концепции, Банк Индонезии применяет операционную политику для Национальной клиринговой системы (СКНБИ), которая отвечает общественным и отраслевым требованиям, в то же время соблюдение принципов защиты прав потребителей.

Разработка политики платежной системы

Ориентация политики и развития платежной системы начала меняться около 10 лет назад, с развития инфраструктуры платежной системы, управляемой непосредственно Банком Индонезии, на режим регулирования и институционального режима в отрасли платежных систем, особенно с точки зрения розничной торговли. платежная система, на которую сильно повлиял поток цифровизации.

Примечания:

вех SPBI

Регуляторные и институциональные вехи

* Шесть банков-участников, расположенных в Батавии, а именно: Nederlandsche Handel Mij Factorij, De Hong Kong and Shanghai Banking Corp., De Chartered Bank of India, Australia and China, De Nederlandsche Indische Escopto Mij, De Nederlandsche Indische Handelsbank и De Javasche bank

**Участники: восемь участников клиринга (BRI, BDN, BII, BCA, Bank Bali, Deutsche Bank, Standard Chartered Bank и Citibank) и два внутренних участника из Bank Indonesia (Thamrin Accounting и Kota Accounting).

Поддерживая экономическую деятельность, Банк Индонезии открыто стремится предоставлять валюту в рупиях на всей территории Республики Индонезии в соответствии с требованиями населения. Распределение валюты в рупиях постоянно усиливается, чтобы обеспечить сбалансированный и справедливый экономический рост на всем архипелаге. Структура сети распределения валюты была оптимизирована за счет 12 касс, которые выступают в качестве узловых точек для всех представительств Банка Индонезии.

Кроме того, Банк Индонезии также сотрудничает с Национальной полицией и вооруженными силами для обеспечения безопасности каналов распределения валюты на всей территории Республики Индонезии. Услуги по обработке наличных также регулярно совершенствуются в синергии с банковским сектором, включая оперативное изъятие наличных денег, которые больше не пригодны для обращения. Услуги по обработке наличных денег были приоритетными в районах с ограниченным доступом и близостью к представительствам Bank Indonesia. Кроме того, услуги наличных премиум-класса также предоставляются во время чрезвычайных ситуаций или стихийных бедствий для поддержания экономической активности.

План платежной системы Индонезии на период до 2025 года: Навигация по национальной платежной системе в эпоху цифровых технологий

Индонезия приняла на себя приток цифровизации, создав огромный потенциал в будущем. Тенденция к цифровизации повлияла на структуру экономики, изменила структуру индивидуальных и корпоративных транзакций, а также нарушила традиционные функции, не исключение и финансовый сектор.

Текущая тенденция экономической и финансовой цифровизации в Индонезии создала ряд возможностей и рисков. Развитие цифровых технологий и инновации способствовали созданию удобных, быстрых и эффективных платежных систем и создали широкие возможности для экономической и финансовой интеграции. Тем не менее, такие достижения сопряжены с риском, включая риск кибербезопасности, борьбу с отмыванием денег и финансированием терроризма (AML/CTF) и протекционизм с точки зрения эксплуатации данных. Кроме того, тенденция к монополизации цифровой экосистемы сделала ее уязвимой для рыночного контроля и неправомерного использования данных, что может подорвать стабильность финансовой системы. Еще одним значительным риском является потенциальная потеря традиционной банковской деятельности и появление теневой банковской системы, что может серьезно подорвать эффективность денежно-кредитной политики.

Проблемы политики, стоящие перед экономическими и финансовыми властями в цифровую эпоху, в частности перед Банком Индонезии, включают поиск надлежащего баланса между усилиями по оптимизации возможностей, предоставляемых цифровыми инновациями, и усилиями по снижению неотъемлемых рисков.

С этой целью «Концепция платежной системы Индонезии» и «План платежной системы Индонезии на период до 2025 года» задают четкое направление с точки зрения использования цифровизации при реализации мандата Банка Индонезии в отношении валюты в обращении, денежно-кредитной политики и стабильности финансовой системы.

Пять концепций платежной системы Индонезии включают: Первая , поддержка национальной цифровой экономики и финансовой интеграции для защиты функций центрального банка в отношении денежной наличности в обращении, денежно-кредитной политики и стабильности финансовой системы при поддержке финансовой доступности . Second , поддержка цифровизации банковской отрасли как доминирующей силы цифровой экономики и финансов посредством открытого банкинга и использования цифровых технологий и данных в финансовом бизнесе. Третий , защита взаимосвязей между FinTech и банковской отраслью с целью снижения рисков теневого банкинга за счет укрепления цифровых технологий (интерфейс прикладного программирования — API), делового сотрудничества и корпоративной собственности. Четвертый , обеспечение баланса между инновациями и защитой прав потребителей, честностью и стабильностью, а также здоровой конкуренцией посредством принципов «Знай своего клиента» (KYC), борьбы с отмыванием денег и финансированием терроризма (AML/CTF), открытости и раскрытия информации данных/информации/общественного бизнеса, а также внедрение RegTech и SupTech для отчетности, регулирования и надзора. Fifth , защита национальных интересов с точки зрения трансграничной цифровой экономики и финансов посредством обязательной обработки внутренних транзакций, а также сотрудничества между иностранными и отечественными операторами и поставщиками услуг при соблюдении принципов взаимности.

Воплощение пяти концепций платежной системы будет реализовано посредством пяти инициатив, которые будут реализованы непосредственно Банком Индонезии, а также посредством сотрудничества и координации с другими соответствующими органами власти и отраслями. Первая инициатива — это открытые банковские операции и взаимосвязь между банковской отраслью и финтех-компанией, реализованная посредством открытой стандартизации API, которая способствует безопасному раскрытию финансовой информации между банками, финтех-компанией и третьими сторонами.

Вторая инициатива — это развитие розничных платежей, ориентированное на работу в режиме 24/7 в режиме реального времени с большей безопасностью и эффективностью, достигаемой за счет быстрых платежей, оптимизации национального платежного шлюза (NPG) и разработки единого платежного интерфейса.

Третья инициатива включает развитие оптовых платежей и инфраструктуры финансового рынка (ИФР). В сферу охвата третьей инициативы входит несколько разработок, в том числе RTGS. Четвертая инициатива говорит о данных, в данном случае о совместной и комплексной разработке национальных данных для получения оптимальной выгоды. Заключительная инициатива включает в себя регулирование, надзор, лицензирование и отчетность для ускорения цифровой экономики и финансов.

Ожидается, что благодаря Плану платежной системы Индонезии на 2025 год цифровые инновации обеспечат устойчивый доступ к формальным финансовым и экономическим услугам для 83,1 миллиона небанковских банков и 62,9 миллиона МСП. Таким образом, все усилия в настоящее время направлены на более сильное и более справедливое будущее Индонезии в будущем.

Обработка платежей с помощью Square.

Встречайте клиентов там, где они есть, с новейшими платежными услугами. Square может помочь вам обработать практически любой вид платежа любым удобным для вас способом.

Начало работы

Вы можете иметь право на индивидуальные цены

Годовой доход более 250 тысяч долларов?

НОВИНКА

Подробнее

Принимайте бесконтактные карты, Apple Pay или другие цифровые кошельки с помощью Tap to Pay на iPhone.

Наше обещание платежей.

Независимо от того, являетесь ли вы малым предприятием или предприятием, мы делаем прием карточных платежей максимально быстрым, безболезненным и безопасным, без дополнительных комиссий, без долгосрочных контрактов и без уловок. Просто обработка платежей, на которую вы можете положиться, чтобы никогда не пропустить продажу.

Посмотреть видео

Методы обработки платежей, подходящие для вашего бизнеса.

Независимо от того, продаете ли вы лично, через Интернет или на ходу, Square может помочь вам обработать практически любой вид оплаты любым удобным для вас способом.

Платежи лично

Принимайте платежи лично у стойки или в дороге. Получите бесплатное приложение Square POS, которое без проблем работает с нашим рядом аппаратных опций.

Магазин всего оборудования

См. POS-решения Square

Онлайн-платежи

Создать бесплатный интернет-магазин. Добавьте варианты самовывоза и доставки или продавайте через социальные сети. У вас уже есть интернет-магазин или мобильное приложение? Интеграция с нашими сервисами онлайн-платежей.

Создание интернет-магазина

Подключение текущего веб-сайта

Удаленные платежи

Создавайте и отправляйте цифровые счета, позволяйте клиентам оплачивать покупки картой или банковским переводом ACH и отслеживайте, когда вам платят. Или отправьте своим клиентам ссылку на оформление заказа для оплаты в текстовом или электронном письме.

Отправить цифровой счет

Настройка платежей ACH со счетами

Отправить ссылку для оформления заказа

Платежи, введенные вручную

Для приема платежей по телефону введите данные карты непосредственно в приложение Square или веб-браузер.

Введите информацию о карте в приложении Square

Платежные карты с виртуальным терминалом

Купить сейчас, оплатить позже

Разрешить клиентам платить в рассрочку с помощью Afterpay. Риска нет. Вы получаете полную оплату сразу, они платят четыре беспроцентных платежа в течение шести недель.

Узнать больше

Узнать больше о способах обработки платежей

Есть много причин начать продавать с Square.

Сохраняйте больше того, что зарабатываете

Экономьте деньги на обработке платежей с помощью простого и прозрачного ценообразования, без странных или скрытых комиссий или фиксированных контрактов.

Быстрая подготовка к работе

Начните принимать платежи прямо сейчас — без визитов в банк, проверки биографических данных или открытия торговых счетов. Создание и проверка учетной записи занимает несколько минут.

Получайте деньги быстро, каждый раз

Мгновенно получайте деньги от продаж Square с помощью Square Checking. Переводите деньги на внешний банковский счет уже на следующий рабочий день или мгновенно за комиссию.

Защитите свои бизнес-данные

Наши продукты обеспечивают безопасность. Мы следуем отраслевым требованиям, чтобы отслеживать вашу учетную запись на предмет подозрительной активности и обеспечивать соответствие требованиям PCI.

Узнать об услугах продавца

Платежные решения для малого бизнеса

По мере того, как я рос, он рос вместе со мной. Это похоже на то, как Square перешла от помощника к полноценному салонному бизнесу вместе со мной.

НИККИ ЭЛЛИ РЭЙ,

Владелец салона и парикмахер-стилист

Читать ее историю →

Платежные решения для малого бизнеса

Тогда вам приходилось работать с банком. Приходилось работать, чтобы получить машину. У тебя были кабели. Это было не модно. Square Reader был удобен. Это сработало фантастически.

БАЗЗ КАДЕНХЕД,

Владелец автомойки

Читать его историю →

Оборудование, которое поможет вам продавать так, как вы хотите.

Считыватель Square для бесконтактных карт и чипов

Принимайте карты с чипами и бесконтактные платежи в любом месте с помощью считывателя, который напрямую подключается к вашему устройству.

Узнайте больше о считывателе для бесконтактных платежей и чипов

Square Terminal

Принимайте платежи, печатайте квитанции и управляйте своим бизнесом с помощью мощного и портативного платежного терминала.

Узнайте больше о терминале

Square Reader для магнитной полосы

Подключите его к телефону или планшету, чтобы

считывал платежи картой в любом месте.

Узнайте больше о считывателе для магнитной полосы

Квадратная подставка

Мощная точка продаж на iPad с интуитивно понятной системой оплаты, ориентированной на покупателя, и интегрированными платежами — считыватели не требуются.

Узнайте больше о стенде

Square Register

Модернизируйте свою торговую точку с помощью универсального кассового аппарата и POS, который позволит вам начать продавать прямо из коробки.

Узнайте больше о регистрации

Найдите правильные решения, которые помогут вашему бизнесу уже сегодня.

Мы можем помочь вашему бизнесу сделать необходимые изменения прямо сейчас.

Дом и ремонт

Работайте с клиентами удаленно. Переключитесь на бесконтактные платежи лично или запросите платежи через счета-фактуры онлайн (которые можно оплатить картой или банковским переводом ACH) — их легко отправлять и отслеживать в одном месте.

Подробнее

Считыватель для бесконтактных платежей и чипов

Удобно принимать платежи на ходу. Клиенты могут нажать для оплаты бесконтактной картой или мобильным устройством с помощью Apple Pay или Google Pay.

Square Invoices

Создавайте, настраивайте, отправляйте и отслеживайте, когда вам оплачивают счета онлайн. Клиенты могут оплатить картой или банковским переводом ACH.

Ручной ввод карты

Введите платежи от ваших клиентов удаленно или лично, чтобы свести к минимуму контакт.

Профессиональные услуги

Работайте с клиентами онлайн или лично. Запрашивайте платежи онлайн с цифровыми счетами (оплачиваемыми картой или банковским переводом ACH) или ссылками для оформления заказа. Принимайте бесконтактные платежи лично, чтобы уменьшить количество точек соприкосновения.

Подробнее

Ручной ввод карты

Принимайте платежи, вводимые вручную, на мобильное устройство или виртуально с компьютера, когда клиенты платят лично или по телефону.

Квадратная онлайн-касса

Принимайте онлайн-платежи с помощью простых в создании ссылок, кнопок покупки или QR-кодов, которыми вы можете поделиться в социальных сетях или добавить в качестве кнопки на свой веб-сайт.

Квадратный терминал

Наше самое популярное оборудование для предприятий, предоставляющих профессиональные услуги.

Принимайте бесконтактные платежи лично, вводите платежную информацию по телефону или отправляйте счета — и все это с одного устройства.

Еда и напитки

Предоставьте клиентам возможность размещать заказы онлайн или по телефону. Разрешите заказы на самовывоз или доставку, или предлагайте наборы еды или кейтеринг через витрину онлайн-магазина.

Подробнее

Square Online

Начните принимать заказы на странице онлайн-заказов и настройте ее для самовывоза или доставки.

Square Online Checkout

Принимайте онлайн-платежи с помощью простых в создании ссылок, кнопок покупки или QR-кодов, которыми можно поделиться в социальных сетях или добавить в качестве кнопки на свой веб-сайт.

Квадратный терминал

Принимайте бесконтактные платежи при получении товара на тротуаре, у стола и в окне проезда.

Здравоохранение и фитнес

Предлагайте клиентам виртуальные тренировки или арендуйте оборудование для фитнеса. Онлайн-бронирование интегрировано с платежами, поэтому вы можете легко запросить оплату, выставив счет или отправив ссылку для оформления заказа.

Подробнее

Ручной ввод карты

Принимайте платежи, вводимые вручную, на мобильное устройство или виртуально с компьютера, когда клиенты платят лично или по телефону.

Квадратная онлайн-касса

Принимайте онлайн-платежи с помощью простых в создании ссылок, кнопок покупки или QR-кодов, которыми вы можете поделиться в социальных сетях или добавить в качестве кнопки на свой веб-сайт.

Square Invoices

Создавайте, настраивайте, отправляйте и отслеживайте, когда вам оплачивают счета онлайн.

Считыватель для бесконтактных платежей и чипов

Клиенты могут оплатить одним касанием с помощью бесконтактной карты или мобильного устройства с Apple Pay или Google Pay.

Розничная торговля

Внедрите бесконтактные платежи в магазине и создайте веб-сайт, позволяющий покупателям совершать покупки в Интернете. Вы также можете предложить самовывоз, доставку или доставку.

Подробнее

Ручной ввод карты

Принимайте платежи, вводимые вручную, на мобильное устройство или виртуально с компьютера, когда клиенты платят лично или по телефону.

Square Online

Начните принимать заказы на странице онлайн-заказов и настройте ее для самовывоза, доставки или доставки.

Square Terminal

Принимайте бесконтактные платежи у прилавка или в любом месте вашего магазина. Вы даже можете принимать вводимые платежи по телефону или на своем устройстве.

Красота и уход за собой

Переключитесь на бесконтактные платежи в своем салоне, назначьте встречи с предоплатой для будущего бизнеса и создайте интернет-магазин, который позволяет забирать товары с тротуара, отгружать или доставлять.

Подробнее

Square Online

Начните принимать онлайн-заказы на косметику в своем интернет-магазине и настройте его так, чтобы он разрешал самовывоз или доставку.

Square Appointments

Клиентам легко бронировать, персоналу легко управлять, и вы можете принимать предоплаченные встречи онлайн или лично.

Считыватель для бесконтактных платежей и чипов

Клиенты могут оплатить одним касанием с помощью бесконтактной карты или мобильного устройства с Apple Pay или Google Pay.

Согласованная цена. Без сюрпризов.

Лично

Скорость обработки

2,6% + 10 центов

Способ обработки

- Бесконтактные платежи

- Мобильные платежи

- Платежи с чипом и PIN-кодом

Онлайн

Скорость обработки

2,9% + 30 центов

Способ обработки

- Интернет-магазин

- Онлайн-касса

- Онлайн API

Введено вручную

Скорость обработки

3,5% + 15 центов

Метод обработки

- Введенные транзакции

- Дистанционные платежи по картам

Простое ценообразование

Выберите программное и аппаратное решение, подходящее для вашего бизнеса, чтобы получить справедливую ставку — не нужно гадать по каждой транзакции.

Никаких дополнительных сборов за обработку

Никаких сборов за запуск, подписки, комиссий за возврат средств, комиссий за соответствие PCI — вы поняли.

Бесплатные услуги

Все включено — предотвращение мошенничества, управление спорами, отчетность, а также управление командой и запасами.

Узнайте больше о ценах Square

Узнайте больше о комиссиях за обработку

Примите покупку сейчас, платите позже в любом месте.

Лично

6% + 30 центов за транзакцию

Онлайн

6% + 30 центов за транзакцию

Начните принимать платежи уже сегодня.

Быстро принимайте платежи. Получите оплату быстро.

Начало работы

Часто задаваемые вопросы

Как работает обработка платежей?

Обработка платежей — это система шагов, которая проверяет подлинность, утверждает и завершает финансовые транзакции.

Это позволяет перевести деньги от вашего клиента к вашему бизнесу.

Это позволяет перевести деньги от вашего клиента к вашему бизнесу.Узнайте, как принимать платежи

Какова комиссия Square за обработку платежей и что в нее включено?

Ценообразование Square простое и прозрачное. Вы платите фиксированную ставку за каждый способ оплаты. Вот и все. Дополнительных сборов нет.

Когда вы принимаете платежи через Square, мы удерживаем только часть комиссий, чтобы вы могли вкладывать больше денег обратно в свой бизнес. Наш калькулятор комиссий поможет вам рассчитать ваши затраты на обработку платежей.

Узнать о комиссии за обработку

Какие бренды принимаются для обработки платежей по кредитным картам?

Square работает с любыми картами с магнитной полосой или чипом, выпущенными в США и большинстве стран мира, с логотипом Visa, MasterCard, American Express, Discover, JCB или UnionPay.

Узнайте о принимаемых картах

Какое оборудование для обработки платежей предлагает Square?

Square предлагает различные аппаратные средства, которые помогут вам с легкостью принимать платежи.

- Считыватель Square Reader для магнитной полосы подключается к телефону или планшету, поэтому вы можете провести кредитной картой где угодно.

- Square Reader для бесконтактных платежей и чипов подключается по беспроводной сети к вашему устройству, поэтому вы можете легко принимать карты и бесконтактные платежи.

- Square Terminal позволяет легко принимать платежи, распечатывать квитанции и вести бизнес благодаря своей портативной конструкции.

- включает в себя встроенный считыватель карт, который упрощает платежи и обеспечивает быстрый и интуитивно понятный процесс оформления заказа.

- Square Register — это POS-терминал «все в одном», разработанный для того, чтобы быть быстрее, мощнее и надежнее — никаких дополнительных планшетов или приложений не требуется.

Квадратная подставка

Узнайте об оборудовании для оплаты

Какие устройства совместимы с оборудованием Square?

Считыватели карт Square с магнитной полосой и чипом совместимы с большинством устройств Apple под управлением iOS 11 и выше, а также с устройствами Android под управлением версии 5 и выше.