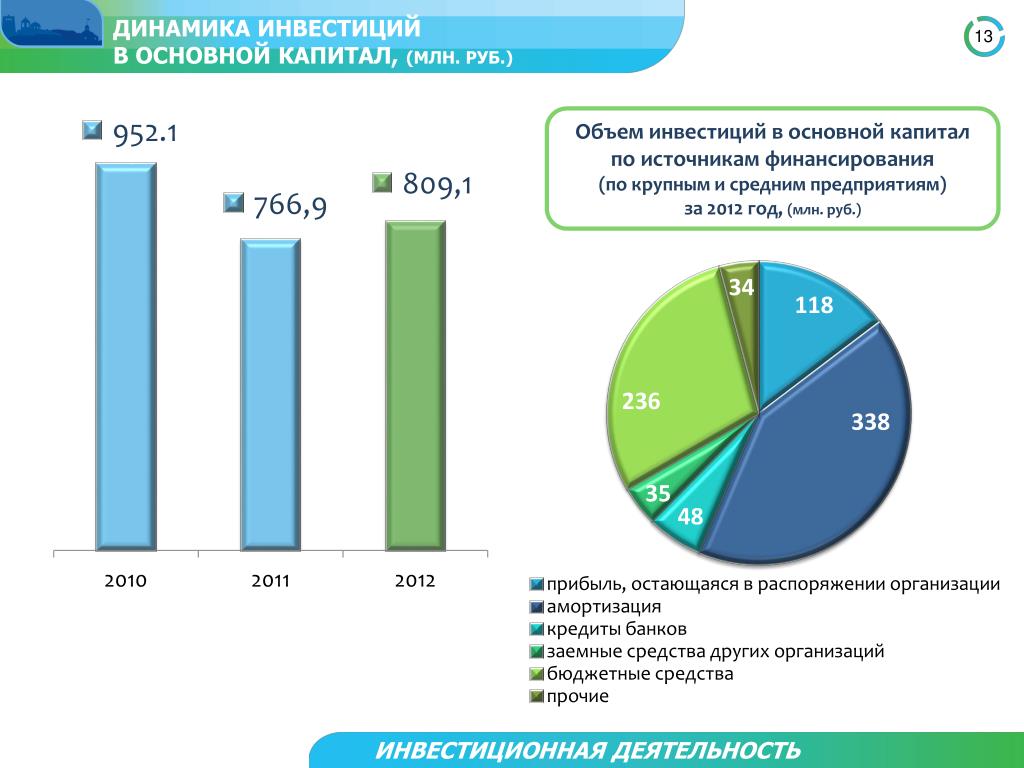

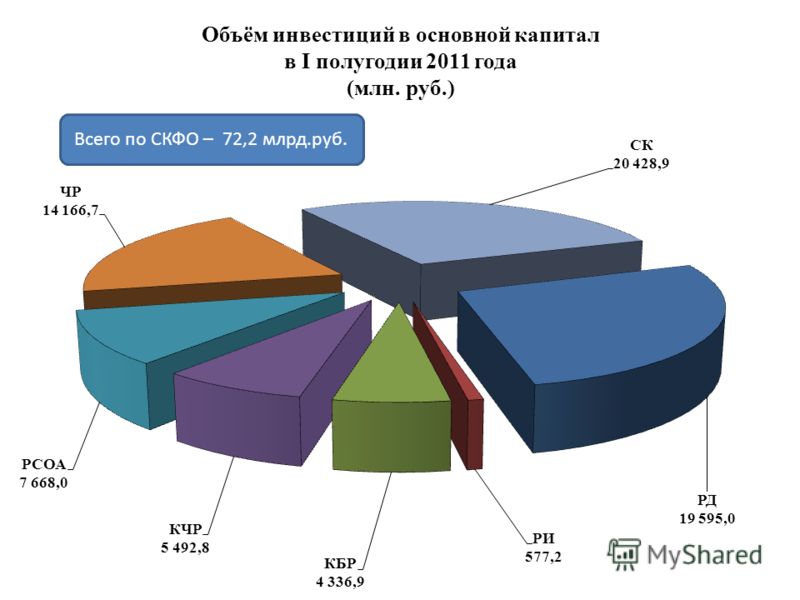

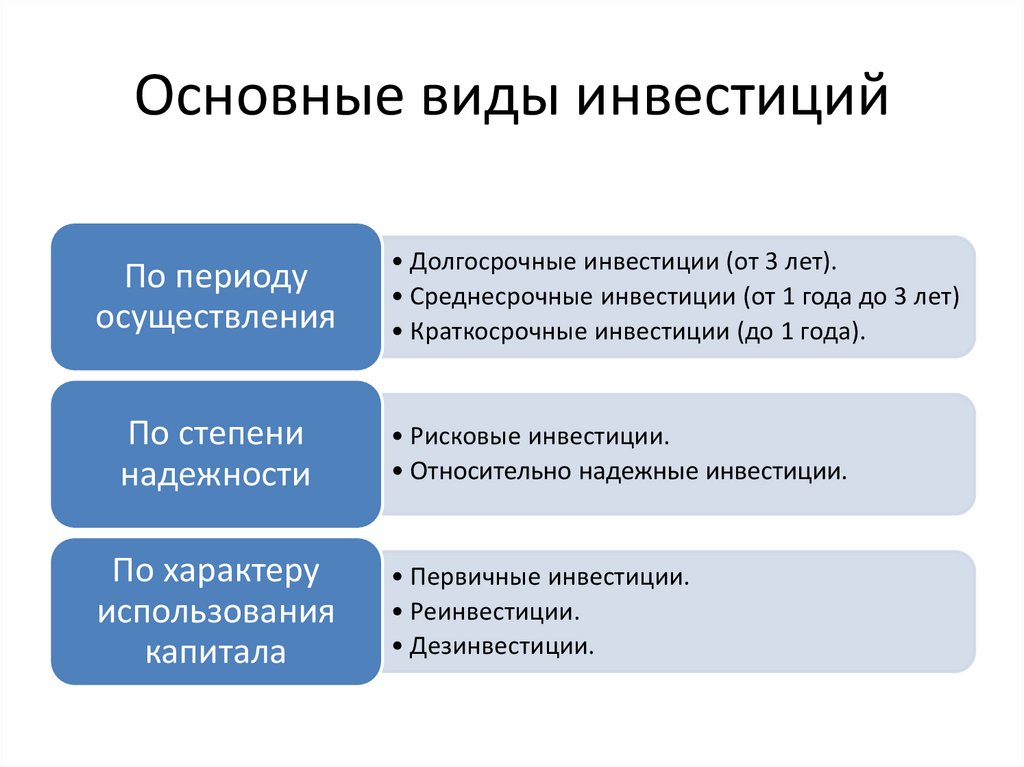

Содержание

что это и что к ним относится (формула)

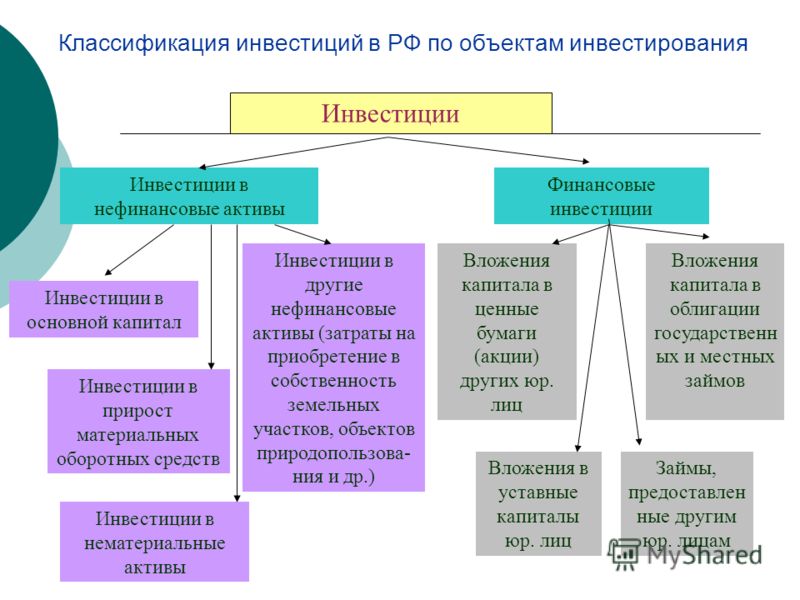

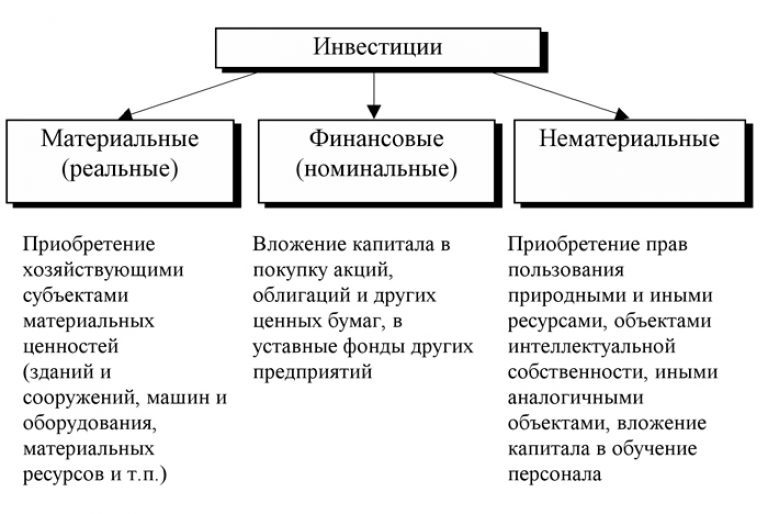

Инвестиции в соответствии с принятой классификацией делят на финансовые и реальные.

Реальные инвестиции подразделяют на:

- инвестиции в основной капитал;

- инвестиции в оборотный капитал.

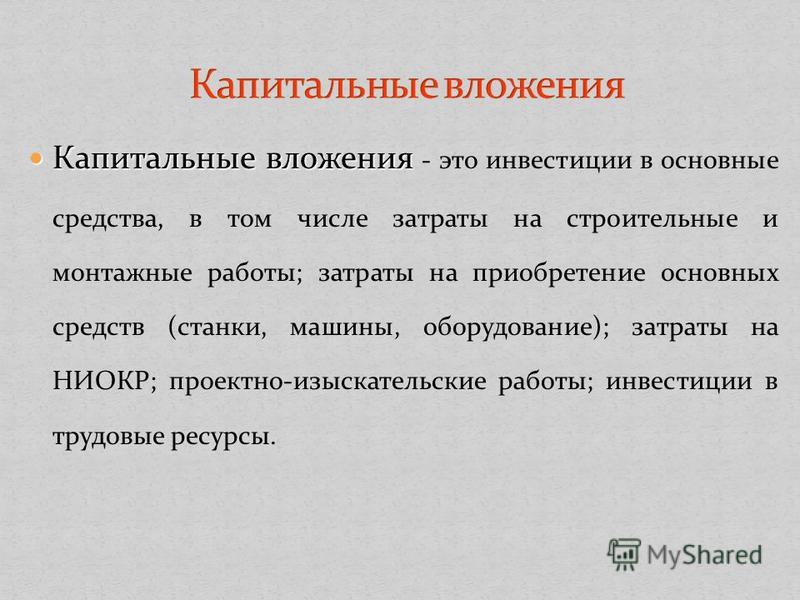

Инвестиции в основной капитал направляются на его прирост и возмещение утраченной стоимости основного капитала в процессе его потребления, именуемое амортизацией. Чистые инвестиции это сумма всех ресурсов, направленных на создание капитала, основного и оборотного, за минусом амортизации.

Содержание статьи

- 1 Валовые и чистые инвестиции

- 2 Источники чистых инвестиций

- 3 Эффективность

Валовые и чистые инвестиции

Статистика определяет валовые инвестиции как их сумму в основной капитал (на его воспроизводство и увеличение), плюс инвестиции в оборотный капитал (инвестиции в запасы сырья, материалов и готовой продукции), плюс инвестиции в недвижимость (инвестиции в жилищное строительство). Для определения чистых инвестиций необходимо из этой суммы удалить инвестиции на восстановление только основного капитала и восстановление жилья — их амортизацию в определенный период.

Для определения чистых инвестиций необходимо из этой суммы удалить инвестиции на восстановление только основного капитала и восстановление жилья — их амортизацию в определенный период.

Оборудования и здания и сооружения имеют существенно отличные сроки амортизации. Амортизация зданий и сооружений измеряется десятилетиями, а оборудования годами. Тем не менее, годовая амортизация легко поддается расчету и стабильна в конкретные отрезки времени. Поэтому ее и используют для расчета чистых инвестиций.

Статистика публикует валовые инвестиции отраслей экономики и государства в целом, поэтому для анализа чистых инвестиций используются показатели валовых инвестиций. Чистые инвестиции формула определяет как:

ЧИt = ВИt — Аt ,

где,

- ВИt — все валовые инвестиции в t-ом году;

- Аt — амортизационные отчисления в t-ом году;

- ЧИt — чистые инвестиции в t-ом году.

Вообще то, в данной формуле расчета валовые инвестиции в оборотный капитал являются чистыми инвестициями, поскольку не изнашиваются и не теряют своей стоимости в определенный отрезок времени. Но поскольку статистика публикует валовые инвестиции, которые включают инвестиции в оборотный капитал, в таком виде расчет чистых инвестиций делать проще. Тем более, что увеличение основного капитала всегда влечет за собой увеличение оборотного.

Но поскольку статистика публикует валовые инвестиции, которые включают инвестиции в оборотный капитал, в таком виде расчет чистых инвестиций делать проще. Тем более, что увеличение основного капитала всегда влечет за собой увеличение оборотного.

Поэтому к чистым инвестициям относятся только: чистые инвестиции в основной капитал; в оборотный капитал; в недвижимость.

Чистые инвестиции служат источником расширенного воспроизводства капитала. Если у предприятия валовые инвестиции больше амортизации, это означает возможность увеличения капитала, а значит увеличение производства продукции и увеличение прибыли. Если соотношение валовых инвестиций и амортизации отрицательно, это означает что нет средств даже для возмещения утраченного капитала, уровень производства падает, снижается прибыль, предприятию грозит банкротство. Если валовые инвестиции равняются величине амортизации, то чистые инвестиции раны 0, что означает что идет простое воспроизводство, предприятие не развивается.

Подобная оценка дается не только отдельным предприятиям, но может служить оценкой экономики государства, в макроэкономическом анализе в системе национальных счетов. Валовые и чистые инвестиции в экономике страны постоянно анализируются и предоставляют правительству и экономистам информацию о возможностях развития экономики и необходимых мерах по увеличению чистых инвестиций.

Источники чистых инвестиций

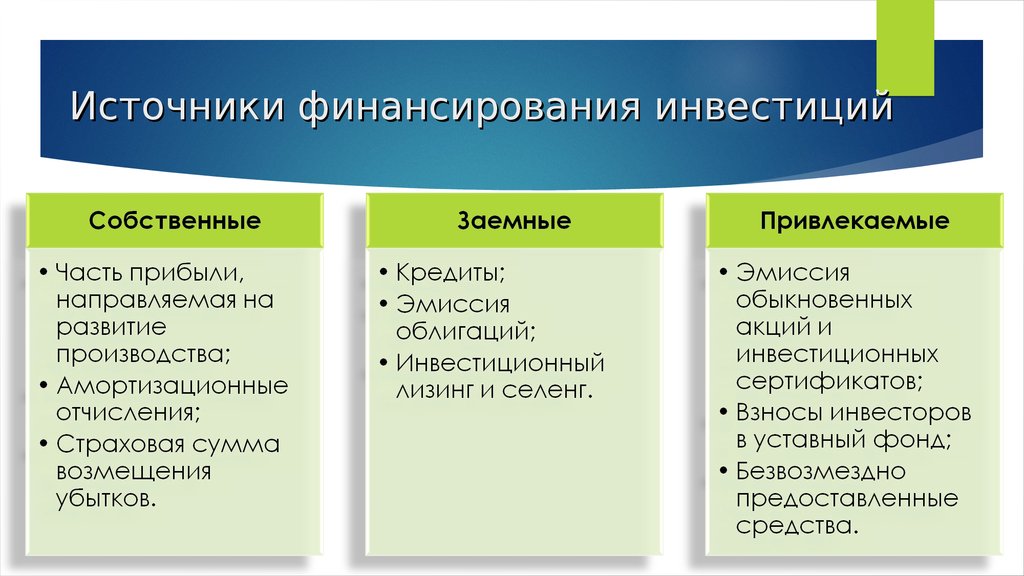

Источники чистых инвестиций могут быть внутренними и внешними. К внутренним относятся:

- прибыль;

- уставный капитал;

- амортизационные отчисления;

- реализация ненужного имущества.

К внешним источникам относят:

- кредиты банков;

- вложения частных инвесторов;

- средства от выпуска ценных бумаг предприятия;

- иностранные инвестиции.

Соотношение между размером средств из внутренних и внешних источников служит показателем стабильности предприятия и доверия к нему внешней среды — банков, зарубежных инвесторов. Как правило, даже крупные предприятия имеющие неплохие внутренние источники для чистых инвестиций прибегают к заимствованию. Таким образом уменьшается степень риска собственных вложений, и уменьшается нагрузка на собственный капитал.

Как правило, даже крупные предприятия имеющие неплохие внутренние источники для чистых инвестиций прибегают к заимствованию. Таким образом уменьшается степень риска собственных вложений, и уменьшается нагрузка на собственный капитал.

Эффективность

Рост чистых инвестиций вызывает мультипликативный эффект. Увеличение чистых инвестиций вызывает рост производства продукции, которое влечет за собой рост потребления продукции, рост занятости и рост благосостояния. Благодаря этому в смежных отраслях также увеличивается производство комплектующих, увеличивается производство продуктов питания, расширяется жилищное строительство и т.д. От увеличения чистых инвестиций увеличивается рост экономики.

Динамика роста чистых инвестиций служит индикатором в экономике любой страны и свидетельствует об эффективном ее функционировании. Снижение темпов роста чистых инвестиций является предвестником стагнации в экономике, а отсутствие роста о кризисе.

Чистые инвестиции дают разный экономический эффект в разных областях их применения. Если они направлены на расширение устаревшего производства, то мультипликативный эффект от них будет незначительным и не обеспечит необходимый прирост чистых инвестиций на следующий период обновления производства.

Если они направлены на расширение устаревшего производства, то мультипликативный эффект от них будет незначительным и не обеспечит необходимый прирост чистых инвестиций на следующий период обновления производства.

Общее снижение темпов поступления чистых инвестиций в кризисные периоды связано еще и с тем, что частные инвесторы от реального инвестирования переходят в финансовое инвестирование, где доходность оказывается выше а степень риска ниже. Поэтому тяжесть выхода из экономических кризисов, в основном, ложится на государство.

1.

Инвестиции Основной и оборотный капитал

РЕИНВЕСТИРОВАНИЕ — повторное, дополнительное вложение собственного или иностранного капитала в экономику в форме наращивания ранее вложенных инвестиций за счет полученных от них доходов, прибыли. Р. позволяет концентрировать инвестиции в одном объекте, расширять производство. Сферой финансовых реинвестиций являются ценные бумаги реальных инвестиций — основной и оборотный капитал. [c.625]

[c.625]

Главная задача, которую нужно решить России,- это преодоление дефицита основного и оборотного капитала. Сложность ее решения такова. Во-первых, необходимо ориентироваться на относительно низкий уровень рентабельности инвестиций, так как производимые товары должны продаваться по низким ценам (дорогие товары трудно сбыть на внешних рынках из-за высокой насыщенности этих рынков и трудно сбыть на внутреннем рынке из-за низкой покупательной способности населения России). Во-вторых, товаропроизводителям необходимо ориентироваться на медленные темпы приращения емкости внутреннего рынка страны и, следовательно, на относительно небольшие ежегодные приращения объема производства товаров и услуг.

[c.138]

В современной рыночной терминологии под инвестициями понимают общие вложения средств в расширение основного и оборотного капитала организации. При этом инвестиции в основной капитал иногда называют долгосрочными инвестициями, или капиталовложениями, а в оборотный — краткосрочными инвестициями. [c.67]

[c.67]

Финансовые инвестиции представляют собой вложения в акции, облигации, векселя, другие ценные бумаги и финансовые инструменты. Такие вложения сами по себе не дают приращения реального капитала, но способны приносить прибыль, в том числе спекулятивную, образуемую за счет курсовой разницы. Финансовые инвестиции не обеспечивают прироста основного и оборотного капитала, как капиталообразующие инвестиции (капитальные вложения), а выступают в основном как средство сбережения и накопления капитала. Покупка ценных бумаг не создает реального капитала, но деньги, вырученные в дальнейшем от продажи ценных бумаг, могут быть вложены в производство, строительство, другие отрасли народного хозяйства, использованы на приобретение основных фондов, пополнение оборотных средств. В этом случае финансовые инвестиции становятся реальными инвестициями. [c.113]

Кроме того, существует деление инвестиций на реальные и финансовые. Реальные инвестиции — это инвестиции в основной и оборотный капитал, землю, недвижимость. Финансовые инвестиции — это вложения денег в ценные бумаги, иностранные валюты и

[c.21]

Финансовые инвестиции — это вложения денег в ценные бумаги, иностранные валюты и

[c.21]

Примечание. Потребность в дополнительных инвестициях в таблице 7 — это инвестиции, на величину которых не влияют итоги производственно-хозяйственной деятельности предприятия, которые могут быть получены в результате выполнения производственной программы, т. е. прирост основного и оборотного капитала рассчитывается без учета прибыли. [c.191]

Переход к рыночной экономике требует повышения эффективности хозяйствования. Особое значение для достижения этой цели имеет обоснование факторов формирования показателей эффективности работы каждого субъекта хозяйствования с помощью анализа хозяйственной деятельности. Поэтому овладение методиками анализа показателей формирования и прогнозирования общего, основного и оборотного капитала, финансового состояния и вероятности банкротства, финансовых результатов, эффективности инвестиций, бизнес-плана, лизинговой и маркетинговой деятельности, ценных бумаг, использования основного и оборотного капитала имеет особую значимость для подготовки экономистов, финансистов, бухгалтеров и аудиторов. [c.3]

[c.3]

Особое внимание в учебном пособии уделено анализу формирования капитала и средств организации, чистых активов и обязательств, анализу и прогнозированию финансовой независимости, платежеспособности, вероятности банкротства, деловой активности, финансового и производственного левериджа, формированию затрат и себестоимости, объема производства и реализации продукции, эффективности использования основного и оборотного капитала, инвестиций, бизнес-плана, лизинговой и маркетинговой деятельности, ценных бумаг. [c.4]

При производстве материальных благ прежде всего происходит соединение средств производства с рабочей силой в определенных организационно-технических условиях, последние, в свою очередь, влияют на показатели эффективности использования основного и оборотного капитала, производительность труда. Однако для формирования функционирующего капитала необходимы источники средств, характеризующие во взаимосвязи со средствами финансовое состояние предприятия. При обосновании последовательности проведения анализа необходимо учитывать для факторов первого порядка — причины изменения показателей эффективности инвестиций, маркетинговой деятельности, функционирующего капитала и трудовых ресурсов, для факторов второго порядка — причины изменения обобщающих показателей финансового состояния, себестоимости, прибыли, рентабельности продукции и капитала, объема производства и реализации продукции. [c.14]

[c.14]

Обоснование величины инвестиций, вложенных в основной и оборотный капитал Технико-экономическое обоснование целесообразности инвестиций Показатели эффективности инвестиций [c.481]

Обобщающим критерием является не только чистая,прибыль на совокупный инвестируемый капитал, но и более широкая область показателей для принятия решения. Хотя чистая прибыль важна для того, чтобы проект был одобрен, инвестиции обычно должны быть обоснованы в более широком контексте, который для инвестора означает любую выгоду, будь то чистая прибыль, увеличение стоимости, обновление основного и оборотного капитала или улучшение социально-экономических показателей работы предприятия. [c.485]

В СП при договоре с иностранным партнером о совместном производстве, где вкладываются собственные инвестиции, стороны воспринимают имидж партнера по следующим критериям состоятельность, в том числе банковский аудит год образования МП, размер основного и оборотного капитала, численность работающих, динамика прибыли репутация среди конкурентов, с кем налажены наиболее успешные связи и проекты психологическая совместимость фирмы через статус морального лица уточняется круг гарантов со стороны банков, властных структур и т. д.

[c.53]

д.

[c.53]

Оборот капитала предприятия, таким образом, включает внутренний и внешний уровень. Регулятором внутреннего оборота капитала является коммерческая деятельность, так как целью такого оборота является использование капитала для получения прибыли. Прибыль как источник финансовых ресурсов используется для увеличения основного и оборотного капитала и может обеспечить простое воспроизводство. Расширенное воспроизводство требует формирования внешнего оборота капитала, то есть выхода на региональный рынок капитала и привлечения дополнительных инвестиций. Внешний уровень регулирует состояние финансового капитала, рынка стоимости ценных бумаг и ссуды. Инвестиции могут распространяться на собственные проекты (прямой и венчурный капитал) или расходоваться на покупку акций других предприятий (портфельные инвестиции). Если внутренний оборот связан с производственной деятельностью, то внешний связан значительно с финансовым рынком. Обе сферы оборота объединяет банк. Он же принимает значительное участие во внутреннем обороте капитала. [c.60]

[c.60]

Первичный рынок — рынок, на котором осуществляется размещение впервые выпущенных ценных бумаг. Основными его участниками являются эмитенты ценных бумаг и инвесторы. Эмитенты, нуждающиеся в финансовых ресурсах для инвестиций в основной и оборотный капитал, определяют предложение ценных бумаг на фондовом рынке. Инвесторы, ищущие выгодную сферу для применения своего капитала, формируют спрос на ценные бумаги. Именно на первичном рынке осуществляется мобилизация временно свободных денежных средств и инвестирование их в экономику. Но первичный рынок не только обеспечивает расширение накопления в масштабе национальной экономики. На первичном рынке происходит распределение свободных денежных средств по отраслям и сферам национальной экономики. Критерием этого размещения в условиях рыночной экономики служит доход, приносимый ценными бумагами. Это означает, что свободные денежные средства направляются в предприятия, отрасли и сферы хозяйства, обеспечивающие максимизацию дохода. Первичный рынок выступает средством создания эффективной с точки зрения рыночных критериев структуры национальной экономики, поддерживает пропорциональность хозяйства при сложившемся в Данный момент уровне прибыли по отдельным предприятиям и отраслям.

[c.118]

Первичный рынок выступает средством создания эффективной с точки зрения рыночных критериев структуры национальной экономики, поддерживает пропорциональность хозяйства при сложившемся в Данный момент уровне прибыли по отдельным предприятиям и отраслям.

[c.118]

Управление ценами осуществляется финансовыми службами в действующей системе цен и тарифов. Эта система в значительной мере определяет полные издержки на производство и реализацию товара и важнейшие финансовые показатели деловой активности — выручку от реализации продукции (объем продаж), валовой доход предприятия, маржинальный доход (валовую маржу), прибыль, рентабельность. Значения используемых в финансовом менеджменте показателей основного и оборотного капитала, стоимости предприятия, операционного (производственного) рычага, финансового рычага, окупаемости инвестиций, приведенной стоимости проекта также подвержены влиянию цен. [c.192]

РЕИНВЕСТИЦИИ — дополнительные вложения средств, полученных в форме доходов от инвестиционных операций. Направления реинвестиционной деятельности те же, что и инвестиций. Различают финансовые (сферой приложения которых, как правило, являются ценные бумаги) реальные Р., вложения в основной и оборотный капитал предприятий, в науку и т.д.

[c.625]

Направления реинвестиционной деятельности те же, что и инвестиций. Различают финансовые (сферой приложения которых, как правило, являются ценные бумаги) реальные Р., вложения в основной и оборотный капитал предприятий, в науку и т.д.

[c.625]

Основу инвестирования составляют вложения средств в реальный сектор экономики, т. е. в основной и оборотный капитал предприятий различных форм собственности. Рынок инвестиций представляет собой сферу, где происходит купля-продажа инвестиционных товаров по равновесным ценам. Инвестициями, выступающими в форме инвестиционных товаров, являются [c.11]

Поток сосредоточен в начале шага 1. Инвестиции в основной и оборотный капитал 2. Получение займа 3. Поступление акционерного капитала От 0,75 до 1 [c.99]

Ниже мы покажем, что применение прогнозных цен является объективной предпосылкой корректного расчета инвестиций, направляемых на формирование основного и оборотного капитала, обоснования реальной потребности в заемных средствах и затрат на их обслуживание, определения окончательных условий финансовой реализуемости ИП. [c.201]

[c.201]

В классическом энциклопедическом контексте инвестиции характеризуются как долгосрочные вложения капитала в отрасли экономики внутри страны и за рубежом. С точки зрения финансовых параметров (или с позиций финансиста, бухгалтера) инвестиции могут быть представлены как любые виды активов, вкладываемых в производственно-хозяйственную деятельность с целью последующего извлечения дохода, выгоды. С экономической точки зрения (а значит, с позиций оценки экономической целесообразности использования ресурсов в виде основного и оборотного капитала) инвестиции рассматривают как расходы на создание (приобретение), расширение, реконструкцию и техническое перевооружение основного капитала, а также на вызванные этим изменения размеров и состава оборотного капитала. [c.266]

В свою очередь прямые инвестиции в процессе воспроизводства основного и оборотного капитала проходят три этапа смены форм стоимости [c.159]

Финансирование инвестиций. Выбор надежных источников финансирования проекта и благоприятных условий привлечения денежных средств является основополагающей предпосылкой для принятия решения по инвестированию. Недопустимо приступать к реализации проекта без достоверной оценки возможностей финансирования в объеме общих капитальных затрат (основной и оборотный капитал).

[c.192]

Недопустимо приступать к реализации проекта без достоверной оценки возможностей финансирования в объеме общих капитальных затрат (основной и оборотный капитал).

[c.192]

Необходимый объем инвестиций, его величина обосновываются с учетом среднего сложившегося темпа роста отрасли или бизнеса. Величина инвестиций складывается из величины инвестиций в основной и оборотный капитал. [c.449]

Для стран с развитой рыночной экономикой уровень самофинансирования на фирмах считается высоким, если удельный вес собственных финансовых ресурсов составляет не менее 60% от общего объема финансирования инвестиционной деятельности. Увеличение государственного финансирования частных компаний за счет снижения доли собственных средств рассматривается в деловых кругах как падение имиджа фирмы и начала движения к банкротству. В связи с этим фирмы и компании стремятся использовать государственные средства временно. В США, Канаде, ЕЭС стимулирование инвестиций методами финансовой и денежно-кредитной политики позволяет ускорить кругооборот вложенных в основной и оборотный капитал средств и повысить конкурентоспособность экономики в целом. [c.94]

[c.94]

Затратный метод предполагает расчет отпускной цены исходя из фактической себестоимости производства, умноженной на ожидаемую рентабельность, которая в свою очередь зависит от требуемых инвестиций в основной и оборотный капитал, а также от прогноза продаж [c.196]

Вложения инвестиций (инвестирование) в совокупности с практическими действиями по их реализации, осуществляемые государством, гражданами, юридическими лицами и направленные на расширенное воспроизводство основного и оборотного капитала, называются инвестиционной деятельностью. [c.391]

Любые инвестиции могут быть представлены определенной структурой. Так, общая структура инвестиций — это соотношение между тремя основными типами инвестиций. Структура портфельных инвестиций показывает доли различных ценных бумаг в общей величине финансовых инвестиций. Структура реальных инвестиции — это соотношение между инвестициями в основной и оборотный капитал. Для основного капитала различают следующие структуры технологическая, воспроизводственная, отраслевая и территориальная. В технологической структуре отражены доли затрат на проектно-изыскательские и строительно-монтажные работы, покупку машин и оборудование, их доставку и монтаж и т.п. По сути этот тип структуры характеризует соотношение между активными и пассивными основными производственными фондами. Воспроизводственная структура отражает соотношение инвестиций на новое строительство (расширение) и замещение старого оборудования, а отраслевая — соотношение затрат по отраслям (видам деятельности) для оценки структурных сдвигов и поддержания баланса между различными типами сетей, например, местными и междугородной. Территориальная структура позволяет изучать инвестиции по

[c.336]

В технологической структуре отражены доли затрат на проектно-изыскательские и строительно-монтажные работы, покупку машин и оборудование, их доставку и монтаж и т.п. По сути этот тип структуры характеризует соотношение между активными и пассивными основными производственными фондами. Воспроизводственная структура отражает соотношение инвестиций на новое строительство (расширение) и замещение старого оборудования, а отраслевая — соотношение затрат по отраслям (видам деятельности) для оценки структурных сдвигов и поддержания баланса между различными типами сетей, например, местными и междугородной. Территориальная структура позволяет изучать инвестиции по

[c.336]

Сумму основного и оборотного капитала называют обшим капиталом. Использование этого показателя не противоречит экономической теории, так как вложение средств изначально предполагает получение прибыли. Если предприятие не достигает этой цели, оно становится банкротом. Следовательно, общий капитал согласно активу баланса — это средства, вложенные в предприятие для начала и продолжения хозяйственной или иной деятельности с целью получения прибыли. В данном смысле показатели общего капитала и инвестиций совпадают с небольшой долей условности.

[c.208]

В данном смысле показатели общего капитала и инвестиций совпадают с небольшой долей условности.

[c.208]

Инвестиционные товары, как и инвестиции, характеризуются качественной разнородностью. Они могут существовать в материальной форме (элементы физического капитала), в денежной форме (деньги, целевые денежные вклады, паи, ценные бумаги), а также и в материальной, и в денежной форме (основной и оборотный капитал, научно-техническая продукция и т.д.). Их обобщающей характеристикой является способность приносить доход. [c.26]

Нефтяной бизнес всегда отличался тем, что он в большей степени, чем любая другая крупная отрасль западной экономики, обладал способностью самофинансироваться , то есть осуществлять инвестиции в свой основной и оборотный капитал без особой посторонней помощи — главным образом за счет собственных доходов и прибылей. Однако нетрадиционные методы добычи топлива сильно подрывают самофинансирование нефтяного бизнеса. Так, владельцам трансаляскинского трубопровода пришлое ) залезть в немалые долги, вы-

[c. 14]

14]

Таким образом, основной и оборотный капитал (инвестиции) ЯЕ ляется одним из факторов экономического роста. [c.44]

30 лет под санкциями. Десять уроков ЮАР времен апартеида для российской экономики

Российская экономика не рухнула под натиском первых санкций — самые мрачные прогнозы не сбылись. Но какие у нее долгосрочные перспективы? Чтобы ответить на этот вопрос, Александр Исаков, экономист Bloomberg Economics по России, и Боинготло Гасеалахве, покрывающая Африку, изучили опыт ЮАР. Эта страна попала под санкции из-за режима апартеида и жила под ними с 1960-х по 1990-е годы. Ее опыт показывает, что барьеры для торговли и потоков капитала душат конкуренцию, повышают неэффективность и серьезно ограничивают долгосрочные темпы роста. Рассказываем, как жила под санкциями экономика ЮАР и какие выводы на основании ее опыта можно сделать для современной России.

После введения первых антироссийских санкций за вторжение в Украину экономисты часто проводили параллели с Ираном, который тоже находится под международными санкциями (мы рассказывали об этом здесь). Но более релевантным для России должен стать опыт международных санкций против другого сырьевого экспортера — ЮАР, пишет в Bloomberg колумнист издания Клара Феррейра Маркес.

Но более релевантным для России должен стать опыт международных санкций против другого сырьевого экспортера — ЮАР, пишет в Bloomberg колумнист издания Клара Феррейра Маркес.

Первые санкции против ЮАР из-за политики апартеида были введены еще в 1962 году решением Генассамблеи ООН. Экономические ограничения усилились в 1980-х годах, когда терпение Запада иссякло: в 1986 году Конгресс США ввел полный запрет на любые финансовые и экономические связи с ЮАР, к концу 1980-х к санкциям присоединились Великобритания и другие европейские страны. Многие иностранные компании объявили об уходе из страны.

После введения санкций ЮАР значительно увеличила поставки угля в Азию, но продолжала торговать им и с европейскими странами. Для обхода санкций использовались третьи страны (например, в Великобританию поставки шли через Нидерланды) и перемаркировка товаров. Также ЮАР продолжала экспортировать золото. Похожую тактику Россия использует и сейчас: к примеру, в августе Bloomberg сообщал, что для обхода санкций Запада российскую нефть перегружают в небольшом порту Египта, где ее могут смешивать с египетской нефтью.

В отличие от России, ЮАР не обладала большими запасами нефти — и ожидалось, что санкции на ее поставки в страну станут «ахилессовой пятой» режима апартеида. Но нефть в ЮАР начали поставлять Иран и другие страны, не присоединившиеся к эмбарго.

В итоге, несмотря на «дисконт за апартеид» на экспорт и импорт из страны-изгоя, их номинальный объем рос даже в 1980-е.

Введенные санкции не создали дополнительных проблем для экономики ЮАР, однако фатальным образом усугубили проблемы, которые у нее уже были. С середины 1970-х до середины 1980-х среднегодовой рост экономики не превышал 2%, инвестиции падали. Апартеид влиял на рынок труда, и вместе с другими искажениями это затрудняло эффективное размещение капитала еще до того, как экономическая и дипломатическая изоляция загнали страну в тупик, отмечает Маркес. Аналогия с Россией, которая с начала 2010-х демонстрирует низкие темпы экономического роста, явно просматриваются.

Импортозамещение в Африке не оправдало себя. Крупные международные компании, например General Motors, покинули страну, что привело к росту стоимости высокотехнологичного импорта, несмотря на наличие «параллельного» импорта. В военной авиации это привело к дефициту деталей и замедлению модернизации. Технологическое преимущество ЮАР над северными соседями сократилось. Технологический регресс российской армии — одна из целей западных санкций и сейчас, напоминает Маркес.

В военной авиации это привело к дефициту деталей и замедлению модернизации. Технологическое преимущество ЮАР над северными соседями сократилось. Технологический регресс российской армии — одна из целей западных санкций и сейчас, напоминает Маркес.

В сентябре 1989 года президентом ЮАР вместо Питера Виллема Бота, одного из главных идеологов расовой сегрегации, был избран Фредерик де Клерк, который начал активно демонтировать апартеид. Из тюрьмы был выпущен Нельсон Мандела. Вероятно, падению апартеида способствовали и другие факторы: падение цен на золото, уменьшение влияния СССР, давление западной общественности на компании, наличие политической оппозиции, перечисляет Маркес. Однако присоединение к санкциям большего числа стран, без сомнения, ускорило падение режима апартеида.

Исторические аналогии не могут быть полностью релевантными. Мир сейчас более интегрирован, чем почти 40 лет назад, что увеличивает бремя санкций для тех, кто их вводит. Россия — не импортер, а экспортер нефти. Россия — более крупная и более репрессивная страна, что означает, что стагнация в ней может проходить дольше, отмечают экономисты.

Россия — более крупная и более репрессивная страна, что означает, что стагнация в ней может проходить дольше, отмечают экономисты.

1. Вряд ли весь иностранный бизнес уйдет. Согласно исследованию Института международной экономики Петерсона, уход западных компаний из ЮАР в 1980-х, как правило, был неполным и зачастую включал передачу прав собственности аффилированному менеджменту или выдачу лицензии местному производителю. Зачастую бизнес просто продавался местным за бесценок, отмечала Маркес.

По данным Киевской школы экономики, на которые ссылаются экономисты Bloomberg, только 3,8% из почти 3 тысяч отслеживаемых международных компаний решили полностью уйти из России. Большинство корпораций либо приостановили свою деятельность или инвестиции, либо решили остаться в стране.

2. Торговые ограничения и эмбарго исказят цены, сделав импорт дороже, а экспорт дешевле, но не прекратят торговлю полностью. На поставки нефти в ЮАР было введено эмбарго. Но Иран отказался подчиниться, выступив в качестве основного поставщика нефти.

Но Иран отказался подчиниться, выступив в качестве основного поставщика нефти.

Эффективное эмбарго на поставки из России потребовало бы одобренного Советом Безопасности ООН мандата на остановку любого нефтяного танкера, используемого для торговли с Россией. Однако право вето, которое имеет Россия в Совете Безопасности, означает, что этого не произойдет.

3. Торговые ограничения против крупного поставщика сырьевых товаров обходятся дорого, поэтому ограничение импорта будет неэффективным. Исследования по ЮАР показывают, что страны склонны не запрещать импорт стратегически важных товаров, если нет альтернативных поставщиков по конкурентоспособным ценам.

4. Импортозамещение – неэффективная стратегия развития. Российские политики склонны считать, что в хрупкости советской системы следует винить плановую экономику. Однако, по их мнению, рыночную экономику можно эффективно подтолкнуть к выполнению политических целей.

Опыт Южной Африки не подтверждает эту точку зрения. Политика замещения импорта помогла в 1950–60-х годах, но в конечном итоге изоляция от внешней конкуренции привела к завышению цен на производственные ресурсы. Позже рост стоимости ресурсов привел к падению темпов роста производства чуть выше 1% в 1975–1992 годах, при этом темпы роста оставались низкими вплоть до 2000-х годов.

Политика замещения импорта помогла в 1950–60-х годах, но в конечном итоге изоляция от внешней конкуренции привела к завышению цен на производственные ресурсы. Позже рост стоимости ресурсов привел к падению темпов роста производства чуть выше 1% в 1975–1992 годах, при этом темпы роста оставались низкими вплоть до 2000-х годов.

Мерами бюджетной политики структурные проблемы российской экономики не решить, говорил в интервью The Bell Дмитрий Полевой, директор по инвестициям УК «Локо-Инвест». К структурной трансформации должен присоединиться частный сектор, а для этого нужно сделать так, чтобы компаниям было выгодно конкурировать.

5. Ограничения на движение капитала стимулирует развитие внутренних финансовых рынков, но это приводит к завышению экономических показателей. Южноафриканские корпорации не могли вкладываться в активы за рубежом, поэтому покупали активы друг у друга, создавая сложные конгломераты. Это приводило к росту цен на активы и снижению конкуренции, что также способствовало росту цен на акции. Но эти инвестиции не привели к повышению производительности или эффективности — в 1980-х годах производительность, приходящаяся на одного работника, снижалась.

Но эти инвестиции не привели к повышению производительности или эффективности — в 1980-х годах производительность, приходящаяся на одного работника, снижалась.

6. Контроль за движением капитала эффективно защищает местную валюту. Когда международная кампания по выходу из ЮАР начала оказывать давление на ранд, центральный банк ввел обменный курса для «финансового ранда». Этот параллельный обменный курс был установлен на уровне 20–40% ниже рыночного и применялся к компаниям, которые хотели вывести деньги из страны. Такой дисконт стимулировал капитал оставаться в стране, что помогло стабилизировать ранд в начале 1980-х.

Опыт России аналогичен. Несмотря на потерю доступа к международным резервам, Банк России стабилизировал курс рубля, введя контроль за движением капитала в феврале-марте.

7. Политика противодействия санкциям может быть столь же разрушительной для роста экономики, как и сами санкции, а то и более. Опыт ЮАР показывает, что важный эффект санкций заключался в том, что они подталкивали страну к проведению неэффективной экономической политики, которая пыталась с ними бороться. Она включает инвестиции в дорогостоящие и неконкурентоспособные технологии и тяжелую промышленность, которые не оправдали себя, потому что оказались заперты на внутреннем рынке.

Она включает инвестиции в дорогостоящие и неконкурентоспособные технологии и тяжелую промышленность, которые не оправдали себя, потому что оказались заперты на внутреннем рынке.

Россия собирается наступать на те же грабли. Не так давно «Коммерсант» ознакомился с обновленной концепцией госполитики по развитию российской микроэлектроники до 2030 года, которую подготовил Минпромторг. В документе чиновники признают, что у отрасли большие проблемы. Например, в тексте говорится, что российская микроэлектроника на 10–15 лет отстает от мировой, ей не хватает производственных мощностей, она критически зависит от зарубежных технологий и у нее острый дефицит кадров. Чтобы это изменить, в концепции предлагается в том числе фактически с нуля создать профильное машиностроение. Но в современном мире сделать полностью замкнутый цикл производства полупроводников не может ни одна страна, говорил The Bell в апреле ветеран рынка микроэлектроники Денис Шамирян. Построить все необходимое для производства микроэлектроники оборудование с нуля займет десятки лет, будет стоить десятки миллиардов долларов и в масштабах отдельной страны никогда не окупится.

8. Растущие расходы на охрану правопорядка и оборону подорвут разумную налогово-бюджетную политику. Поддержание жесткой политической системы требует большого и дорогостоящего административного аппарата. Для достижения социальной стабильности ЮАР пришлось увеличить расходы на безопасность и социальные пособия.

Чтобы финансировать эти расходы, ЮАР к концу 1980-х годов пришлось повысить налоговые ставки для бизнеса и граждан до уровней, сопоставимых с теми, что были, к примеру, в Швеции, обладавшей одной из самых репрессивных налоговых систем с точки зрения ставок. Также в ЮАР действовала прогрессивная система налогообложения.

9. Мягкая денежно-кредитная политика на развитых рынках делает страны более устойчивыми к санкциям. Решение США отказаться от золотого стандарта в 1971 году укрепило внешний торговый баланс ЮАР. Рост цен на золото, основной экспортный товар страны в то время, помог стране справиться с санкциями. С другой стороны, поход ФРС под руководством Пола Волкера против инфляции привел к ухудшению условий торговли для ЮАР, что снизило устойчивость ее экономики.

Если текущий цикл по росту ставок ФРС будет сдерживать инфляцию цен на сырьевые товары, устойчивость России к санкциям снизится.

10. Полное воздействие санкций наступит позже, чем ожидается. Санкции в отношении Южной Африки постепенно вводились с начала 1970-х годов и значительно усилились в 1980-е. Потеря иностранных инвестиций и ухудшение условий торговли уменьшили потенциал роста, но не привели к внезапному или катастрофическому ухудшению ситуации Потребовалось 15 лет относительного упадка экономики ЮАР, чтобы создать достаточное давление для достижения заявленных целей санкций.

«Опираясь на наши выводы из опыта Южной Африки 1980-х годов, рост расходов на оборону и рост государственного сектора [в России] будут иметь структурные эффекты, которые снизят потенциальный [годовой] рост примерно до 0,5% в следующие 5 лет», — отмечал Исаков в записке, которая вышла после объявления мобилизации. Санкции не привели к резкому падению российской экономики, однако 7–8 лет для нее будут потерянными, говорил он в интервью The Bell.

Определение основных средств

Что такое основные средства?

Термин «основной актив» относится к долгосрочному материальному имуществу или оборудованию, которым фирма владеет и использует в своей деятельности для получения дохода. Общее допущение в отношении основных средств состоит в том, что ожидается, что они прослужат, будут использованы или будут преобразованы в денежные средства по крайней мере через год. Таким образом, компании могут амортизировать стоимость этих активов для учета естественного износа. Основные средства чаще всего отражаются в балансе как основные средства (основные средства).

Основные выводы:

- Основные средства — это объекты, которые компания планирует использовать в долгосрочной перспективе для получения дохода.

- Основные средства чаще всего называют основными средствами.

- Текущие активы – это любые активы, которые, как ожидается, будут преобразованы в денежные средства или использованы в течение года.

- Внеоборотные активы, кроме основных средств, включают нематериальные активы и долгосрочные инвестиции.

- Основные средства подлежат амортизации для учета потери стоимости по мере использования активов, тогда как нематериальные активы амортизируются.

Основные средства

Общие сведения об основных средствах

Балансовый отчет компании включает в себя ее активы, обязательства и акционерный капитал. Активы делятся на оборотные и внеоборотные активы, разница между которыми заключается в сроках их полезного использования. Текущие активы, как правило, ликвидны, что означает, что они могут быть преобразованы в наличные менее чем за год. Внеоборотные активы относятся к активам и имуществу, принадлежащим бизнесу, которые нелегко конвертировать в денежные средства, и включают долгосрочные инвестиции, отсроченные платежи, нематериальные активы и основные средства.

Термин намекает на тот факт, что эти активы не будут израсходованы или проданы в течение отчетного периода. Основные средства обычно имеют физическую форму и отражаются в балансе как основные средства. Компании приобретают основные средства по ряду причин, включая:

Основные средства обычно имеют физическую форму и отражаются в балансе как основные средства. Компании приобретают основные средства по ряду причин, включая:

- Производство или поставка товаров или услуг

- Сдача в аренду третьим сторонам

- Использование в организации

Основные средства теряют стоимость по мере старения. Поскольку они обеспечивают долгосрочный доход, эти активы относятся на расходы иначе, чем другие статьи. Материальные активы подлежат периодической амортизации, а нематериальные активы подлежат амортизации. Определенная сумма стоимости актива ежегодно списывается на расходы. Стоимость актива уменьшается вместе с суммой его амортизации на балансе компании. Затем корпорация может сопоставить стоимость актива с его долгосрочной стоимостью.

То, как бизнес амортизирует актив, может привести к тому, что его балансовая стоимость (стоимость актива, отображаемая в балансовом отчете) будет отличаться от текущей рыночной стоимости (CMV), по которой актив может быть продан. Земля – это основное средство, которое не может быть амортизировано.

Земля – это основное средство, которое не может быть амортизировано.

Основное средство не обязательно должно быть фиксированным (т. е. стационарным или неподвижным) во всех смыслах этого слова.

Особые указания

Приобретение или выбытие основных средств отражается в отчете о движении денежных средств компании как движение денежных средств от инвестиционной деятельности. Покупка основных средств представляет собой отток денежных средств (отрицательный) для компании, тогда как продажа представляет собой приток денежных средств (положительный). Если стоимость актива падает ниже его чистой балансовой стоимости, актив подлежит обесценению. Это означает, что его стоимость, отраженная в балансе, корректируется в сторону понижения, чтобы отразить его переоценку по сравнению с рыночной стоимостью.

Когда срок полезного использования основного средства подходит к концу, его обычно выбрасывают, продавая по остаточной стоимости. Это оценочная стоимость актива, если он был разобран и продан по частям. В некоторых случаях актив может устареть и, следовательно, будет утилизирован без получения какой-либо оплаты взамен. В любом случае основное средство списывается с баланса, так как оно больше не используется предприятием.

В некоторых случаях актив может устареть и, следовательно, будет утилизирован без получения какой-либо оплаты взамен. В любом случае основное средство списывается с баланса, так как оно больше не используется предприятием.

Некоторые компании называют свои основные средства капитальными активами.

Сравнение основных средств с оборотными и внеоборотными активами

В балансе отражаются как оборотные средства, так и основные средства, при этом оборотные средства предназначены для использования или преобразования в денежные средства в краткосрочной перспективе (менее одного года), а основные средства предназначены для использования в течение более длительного срока (более одного года). . Оборотные активы включают денежные средства и их эквиваленты, дебиторскую задолженность (AR), товарно-материальные запасы и расходы будущих периодов. Основные средства амортизируются, а оборотные средства – нет.

Основные средства представляют собой форму внеоборотных активов. Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы – это основные средства, которые будут использоваться в течение длительного времени, но они не существуют физически. Примеры нематериальных активов включают деловую репутацию, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать инвестиции в облигации, которые не будут проданы или погашены в течение года.

Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы – это основные средства, которые будут использоваться в течение длительного времени, но они не существуют физически. Примеры нематериальных активов включают деловую репутацию, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать инвестиции в облигации, которые не будут проданы или погашены в течение года.

Преимущества основных средств

Информация об активах корпорации помогает создавать точную финансовую отчетность, оценку бизнеса и тщательный финансовый анализ. Инвесторы и кредиторы используют эти отчеты, чтобы определить финансовое состояние компании и решить, покупать ли акции или давать деньги в долг бизнесу.

Поскольку компания может использовать ряд общепринятых методов учета, амортизации и реализации своих активов, аналитикам необходимо изучить примечания к финансовой отчетности корпорации, чтобы выяснить, как определяются цифры.

Основные средства особенно важны для капиталоемких отраслей, таких как обрабатывающая промышленность, которые требуют крупных инвестиций в основные средства. Когда бизнес сообщает об устойчиво отрицательных чистых денежных потоках для покупки основных средств, это может быть сильным индикатором того, что фирма находится в режиме роста или инвестиций.

Примеры основных средств

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики, которыми она владеет и которые она использует, являются основными средствами. Если бизнес создает стоянку компании, стоянка является основным средством.

В чем разница между основными средствами и текущими активами?

Основное различие между ними заключается в том, что основные средства амортизируются, а текущие активы — нет. Однако в балансе отражаются как оборотные, так и основные средства.

Основные средства представляют собой долгосрочные материальные активы, принадлежащие компании, такие как формы имущества или оборудования. Эти активы составляют его повседневную деятельность для получения дохода. Фиксированные означает, что они не могут быть потреблены или конвертированы в наличные деньги в течение года. В связи с этим они подлежат амортизации и считаются неликвидными.

Текущие активы, с другой стороны, используются или превращаются в денежные средства менее чем через год (краткосрочные) и не амортизируются. Текущие активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов.

Что такое основные средства?

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики, которыми она владеет и которые она использует, являются основными средствами.

Какие другие виды внеоборотных активов?

Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы — это активы, которые могут отсутствовать физически, но могут использоваться в течение длительного времени. Эти типы активов включают деловую репутацию, авторские права, товарные знаки и интеллектуальную собственность. Долгосрочные инвестиции могут включать облигации, которые не будут проданы или погашены в течение года.

Объяснение движения денежных средств от инвестиционной деятельности: типы и примеры

Что такое движение денежных средств от инвестиционной деятельности?

Денежный поток от инвестиционной деятельности (CFI) — это один из разделов отчета о движении денежных средств, в котором сообщается, сколько денежных средств было получено или потрачено в результате различных видов инвестиционной деятельности за определенный период. Инвестиционная деятельность включает покупку физических активов, инвестиции в ценные бумаги или продажу ценных бумаг или активов.

Отрицательный денежный поток часто свидетельствует о плохой работе компании. Однако отрицательный денежный поток от инвестиционной деятельности может быть связан со значительными суммами денежных средств, вложенными в долгосрочное благополучие компании, например, в исследования и разработки.

Ключевые выводы

- Денежный поток от инвестиционной деятельности — это раздел отчета о движении денежных средств, который показывает денежные средства, полученные или потраченные в связи с инвестиционной деятельностью.

- Инвестиционная деятельность включает покупку физических активов, инвестиции в ценные бумаги или продажу ценных бумаг или активов.

- Отрицательный денежный поток от инвестиционной деятельности может быть неплохим признаком, если руководство инвестирует в долгосрочное здоровье компании.

Понимание денежных потоков от инвестиционной деятельности

Прежде чем анализировать различные типы положительных и отрицательных денежных потоков от инвестиционной деятельности, важно рассмотреть, какое место в финансовой отчетности компании занимает инвестиционная деятельность. Существует три основных финансовых отчета: баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Существует три основных финансовых отчета: баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Бухгалтерский баланс дает обзор активов, обязательств и собственного капитала компании на определенную дату. Отчет о прибылях и убытках дает обзор доходов и расходов компании за период. Отчет о движении денежных средств устраняет разрыв между отчетом о прибылях и убытках и балансовым отчетом, показывая, сколько денежных средств было получено или потрачено на операционную, инвестиционную и финансовую деятельность за определенный период.

Виды денежных потоков

В целом отчет о движении денежных средств обеспечивает учет денежных средств, используемых в операциях, включая оборотный капитал, финансирование и инвестиции. Отчет о движении денежных средств состоит из трех разделов, помеченных как деятельность.

Денежный поток от операционной деятельности

Операционная деятельность включает в себя любые расходы или источники денежных средств, связанные с повседневной деятельностью компании. Любые денежные средства, потраченные или полученные от продуктов или услуг компании, перечислены в этом разделе, в том числе:

Любые денежные средства, потраченные или полученные от продуктов или услуг компании, перечислены в этом разделе, в том числе:

- Денежные средства, полученные от продажи товаров и услуг

- Процентные платежи

- Заработная плата

- Платежи поставщикам за товарно-материальные запасы или товары, необходимые для производства

- Платежи по налогу на прибыль

Денежный поток от финансирования

Денежные средства, полученные или потраченные на финансовую деятельность, показывают чистые денежные потоки, связанные с финансированием операций компании. Финансовая деятельность включает в себя:

- Выплата дивидендов

- Выкуп акций

- Размещение облигаций – генерация денежных средств

Денежный поток от инвестирования

Денежные потоки от инвестиционной деятельности обеспечивают учет денежных средств, используемых для покупки внеоборотных активов или долгосрочных активов, которые принесут прибыль в будущем.

Инвестиционная деятельность является важным аспектом роста и капитала. Изменение основных средств (основных средств), крупной статьи баланса, считается инвестиционной деятельностью. Когда инвесторы и аналитики хотят знать, сколько компания тратит на средства индивидуальной защиты, они могут искать источники и использование средств в инвестиционном разделе отчета о движении денежных средств.

Капитальные затраты (CapEx), также встречающиеся в этом разделе, являются популярным показателем капитальных вложений, используемым при оценке акций. Увеличение капитальных затрат означает, что компания инвестирует в будущие операции. Однако капитальные затраты – это сокращение денежного потока. Как правило, компании со значительным объемом капитальных затрат находятся в состоянии роста.

Ниже приведены несколько примеров денежных потоков от инвестиционной деятельности, а также того, генерируют ли эти статьи отрицательный или положительный денежный поток.

- Покупка основных средств – отрицательный денежный поток

- Покупка инвестиций, таких как акции или ценные бумаги – отрицательный денежный поток

- Ссуда – отрицательный денежный поток

- Продажа основных средств – положительный денежный поток

- Продажа инвестиционных ценных бумаг – положительный денежный поток

- Сбор кредитов и страховых поступлений – положительный денежный поток

Если у компании есть разница в стоимости ее внеоборотных активов от периода к периоду (на балансе), это может означать наличие инвестиционной деятельности в отчете о движении денежных средств.

Пример движения денежных средств от инвестиционной деятельности

Ниже представлен отчет о движении денежных средств Apple Inc. (AAPL) согласно отчету компании за 10 кварталов, опубликованному 29 июня 2019 года.

Три раздела отчета о движении денежных средств Apple перечислены с операционной деятельностью вверху и финансовой деятельностью внизу отчета (выделены оранжевым цветом). В центре — инвестиционная деятельность (выделена синим цветом).

Инвестиционная деятельность с отрицательным денежным потоком выделена красным цветом и включает:

- Приобретение рыночных ценных бумаг на сумму 21,9 миллиарда долларов США

- Платежи за приобретение основных средств на сумму 7,7 миллиарда долларов США

- Платежи за приобретение бизнеса и нерыночные ценные бумаги

Инвестиционная деятельность, приносившая положительный денежный поток, выделена зеленым цветом и включает:

- Поступления от реализации обращающихся ценных бумаг на сумму 26,7 млрд долларов США

- Поступления от реализации обращающихся ценных бумаг на сумму 49,5 млрд долларов США

Чистый денежный поток, полученный от инвестиционной деятельности, составил 46,6 млрд долларов за период, закончившийся 29 июня 2019 года. В целом Apple получила положительный денежный поток от инвестиционной деятельности, несмотря на то, что потратила почти 8 млрд долларов на новое имущество, заводы и оборудование.

В целом Apple получила положительный денежный поток от инвестиционной деятельности, несмотря на то, что потратила почти 8 млрд долларов на новое имущество, заводы и оборудование.

Отчет о движении денежных средств Пример инвестиционной деятельности: Apple Inc.

Инвестопедия

Как и при любом анализе финансовой отчетности, лучше всего анализировать отчет о движении денежных средств в тандеме с балансовым отчетом и отчетом о прибылях и убытках, чтобы получить полную картину финансового состояния компании.

Какие виды деятельности включаются в поток денежных средств от инвестиционной деятельности?

Виды деятельности, включенные в поток денежных средств от инвестиционной деятельности, включают капитальные затраты, ссуду и продажу инвестиционных ценных бумаг. Наряду с этим расходы на основные средства попадают в эту категорию, поскольку являются долгосрочными инвестициями.

Как рассчитать денежный поток от инвестиционной деятельности?

Рассмотрим гипотетический пример чистого годового денежного потока Google от инвестиционной деятельности. За год компания потратила 30 миллиардов долларов на капитальные затраты, большую часть которых составили основные средства. Наряду с этим он приобрел 5 миллиардов долларов инвестиций и потратил 1 миллиард долларов на приобретения. Компания также получила положительный приток в размере 3 миллиардов долларов от продажи инвестиций. Чтобы рассчитать денежный поток от инвестиционной деятельности, сумма этих статей должна быть сложена, чтобы получить годовую цифру -33 миллиарда долларов.

За год компания потратила 30 миллиардов долларов на капитальные затраты, большую часть которых составили основные средства. Наряду с этим он приобрел 5 миллиардов долларов инвестиций и потратил 1 миллиард долларов на приобретения. Компания также получила положительный приток в размере 3 миллиардов долларов от продажи инвестиций. Чтобы рассчитать денежный поток от инвестиционной деятельности, сумма этих статей должна быть сложена, чтобы получить годовую цифру -33 миллиарда долларов.

Почему важен денежный поток от инвестиционной деятельности?

Денежные потоки от инвестиционной деятельности важны, поскольку они показывают, как компания распределяет денежные средства в долгосрочной перспективе. Например, компания может инвестировать в основные средства, такие как недвижимость, заводы и оборудование, для развития бизнеса. Хотя это сигнализирует об отрицательном денежном потоке от инвестиционной деятельности в краткосрочной перспективе, это может помочь компании генерировать денежный поток в долгосрочной перспективе. Компания также может инвестировать денежные средства в краткосрочные рыночные ценные бумаги, чтобы увеличить прибыль.

Компания также может инвестировать денежные средства в краткосрочные рыночные ценные бумаги, чтобы увеличить прибыль.

Бухгалтерский баланс — Долгосрочные активы

Долгосрочные активы также описываются как внеоборотные активы , поскольку ожидается, что они не превратятся в денежные средства в течение одного года с отчетной даты.

Долгосрочные активы обычно представляются в следующих балансовых категориях:

- Инвестиции

- Основные средства – нетто

- Нематериальные активы

- Прочие активы

Вот раздел долгосрочных (или внеоборотных) активов из наших образцов балансов:

Инвестиции

Первый долгосрочный актив Инвестиции будут включать следующие суммы:

- Долгосрочные инвестиции в инвестиционные ценные бумаги, недвижимость или другие предприятия

- Имущество, находящееся в процессе продажи

- Выкупная стоимость полисов страхования жизни, принадлежащих компании

- Фонды погашения облигаций и другие активы, использование которых ограничено в долгосрочной перспективе

В то время как долгосрочные инвестиции в рыночные ценные бумаги первоначально учитываются по себестоимости, сумма этих инвестиций будет скорректирована (увеличена или уменьшена) для отражения их рыночной стоимости на дату составления баланса.

Основные средства – нетто

Балансовая категория основных средств – нетто включает стоимость внеоборотных материальных активов, используемых в бизнесе, за вычетом соответствующей накопленной амортизации. (Эти активы иногда называют основными фондами, заводскими активами, долгосрочными активами и капитальными активами.)

Стоимость актива за вычетом его накопленной амортизации известна как балансовая стоимость актива или балансовая стоимость .

ПРИМЕЧАНИЕ: Амортизация и накопленная амортизация, указанные в финансовой отчетности компании, обычно основаны на количестве лет полезного использования активов.

Эти суммы, вероятно, отличаются от сумм, указанных в налоговой декларации компании.

Следующие суммы часто фигурируют в разделе основных средств – нетто или будет раскрыто в примечаниях к финансовой отчетности:

- Земля

- Мелиорация земли

- Здания и улучшения

- Машины и оборудование

- Мебель и приспособления

- Незавершенное строительство

- Минус: накопленная амортизация

Земля

Земля относится к земле, используемой в бизнесе, такой как земля, на которой были (или будут) построены производственные мощности, склады и офисные здания. Стоимость земли учитывается и сообщается отдельно от стоимости зданий, поскольку стоимость земли составляет не обесценивается.

Стоимость земли учитывается и сообщается отдельно от стоимости зданий, поскольку стоимость земли составляет не обесценивается.

Мелиорация земли

Земельные улучшения включают парковки, освещение, подъездные пути и т. д. Они будут амортизироваться в течение срока их полезного использования.

Здания и улучшения

В строке зданий и улучшений указывается стоимость зданий и улучшений, но не стоимость земли, на которой они были построены. Для целей финансовой отчетности стоимость зданий и улучшений будет амортизироваться в течение срока их полезного использования.

Машины и оборудование

Стоимость производственных активов компании отражается в балансе как оборудование или как машины и оборудование . Поскольку машины и оборудование не будут служить вечно, их стоимость амортизируется в финансовой отчетности в течение срока их полезного использования.

Мебель и приспособления

Мебель и приспособления сообщает стоимость этих предметов. Их стоимость будет амортизироваться в финансовой отчетности в течение срока их полезного использования.

Их стоимость будет амортизироваться в финансовой отчетности в течение срока их полезного использования.

Незавершенное строительство

Долгосрочный актив незавершенное строительство аккумулирует затраты компании на строительство новых зданий, пристроек, оборудования и т. д. Затраты по каждому проекту накапливаются отдельно и будут переведены на соответствующий счет основных средств, когда актив введен в эксплуатацию. В этот момент начнется амортизация построенного актива.

Накопленная амортизация

Накопленная амортизация отражает накопленную сумму амортизации, которая была отражена в финансовой отчетности с момента приобретения и ввода в эксплуатацию амортизируемых активов. (Стоимость земли и затраты, учитываемые как незавершенное строительство, не амортизируются.)

Счет Главной книги «Накопленная амортизация» будет иметь кредитовое сальдо, которое будет увеличиваться при записи амортизации за текущий период. По мере увеличения кредитового баланса балансовая (или балансовая) стоимость этих активов уменьшается.

Вы можете узнать больше об амортизационных отчислениях и накопленной амортизации, посетив нашу тему Амортизация .

Нематериальные активы

Нематериальные активы описываются как активы без физического содержания. Приобретенные нематериальные активы (в отличие от результатов эффективной рекламы, обучения и т. д.) отражаются по двум строкам долгосрочных активов:

- Деловая репутация

- Прочие нематериальные активы

Деловая репутация

Деловая репутация представляет собой нематериальный актив, который учитывается, когда компания покупает другой бизнес за сумму, превышающую справедливую стоимость идентифицируемых активов. Для иллюстрации предположим, что корпорация платит 5 миллионов долларов за приобретение бизнеса, имеющего материальные и идентифицируемые нематериальные активы, справедливая стоимость которых составляет 4 миллиона долларов. Разница в 1 миллион долларов отражается как нематериальный актив гудвилл .

Предполагается, что деловая репутация имеет неопределенный срок полезного использования. Таким образом, учтенная сумма деловой репутации составляет , а не , амортизированная на расходы. Вместо этого каждый год необходимо проверять зарегистрированную стоимость деловой репутации, чтобы увидеть, должна ли стоимость быть уменьшена на то, что известно как убыток от обесценения .

Прочие нематериальные активы

Строка прочие нематериальные активы относится к нематериальным активам , кроме деловой репутации , которые были приобретены у другой стороны. Некоторые примеры включают следующее:

- Авторские права

- Списки рассылки

- Списки адресов электронной почты

- Товарные знаки

- Патенты (включая стоимость защиты существующих патентов)

За исключением товарных знаков, сумма, уплаченная за покупку любого из этих других нематериальных активов , должна амортизироваться на расходы в течение наименьшего из ожидаемых сроков полезного использования или срока их юридического использования.