Содержание

«Семейная ипотека от 4.6%» в Примсоцбанке

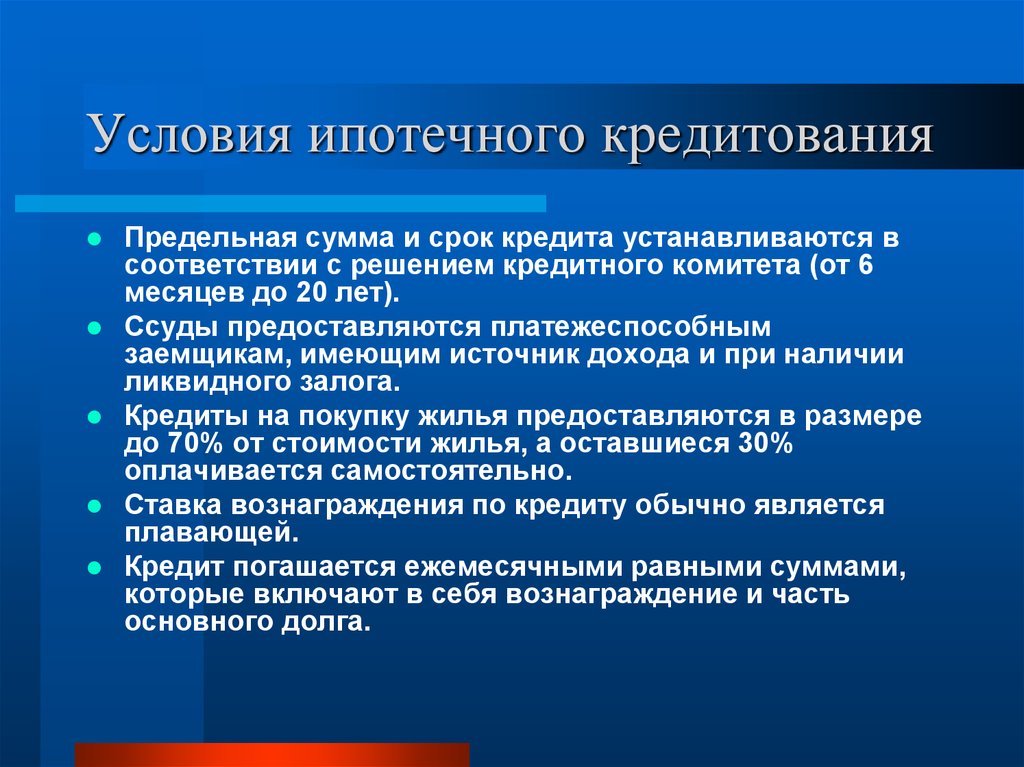

Кредит предоставляется в целях реализации Постановления Правительства РФ от 30.12.2017 N 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей» (далее — Программа).

Цель кредита:

- Покупка недвижимости:

- приобретение готовой или строящейся квартиры/таунхауса или готового жилого дома с земельным участком у юридического лица (за исключением инвестиционного фонда, управляющей компании инвестиционного фонда или индивидуального предпринимателя)

- приобретение готовой квартиры/таунхауса или готового жилого дома с землей у физического или юридического лица на территории Дальневосточного Федерального округа в сельских поселениях

- Рефинансирование ипотеки:

- рефинансирование (в т.

ч. повторное рефинансирование) ипотечного кредита, ранее выданного на цели приобретения квартиры/таунхауса, жилого дома с земельным участком

ч. повторное рефинансирование) ипотечного кредита, ранее выданного на цели приобретения квартиры/таунхауса, жилого дома с земельным участком - рефинансирование кредита другого Банка по уступке от физического лица / готовой квартиры у юридического лица

- рефинансирование (в т.

- Строительство жилого дома:

- на собственном земельном участке

- с одновременным приобретением земельного участка

ч. повторное рефинансирование) ипотечного кредита, ранее выданного на цели приобретения квартиры/таунхауса, жилого дома с земельным участком

ч. повторное рефинансирование) ипотечного кредита, ранее выданного на цели приобретения квартиры/таунхауса, жилого дома с земельным участком

Преимущества

- Льготная ставка на весь срок кредитования;

- Доступно повторное рефинансирование;

- Программа доступна для собственников бизнеса и ИП;

- При отказе от личного страхования ставка не увеличивается;

- Оформление кредита по 2-м документам «Легкая ипотека»;

- При отказе от личного страхования ставка не увеличивается.

Дополнительные программы кредитования

- «Дальневосточная ипотека»;

- «Льготная ипотека на новострой»;

- «Легкая ипотека» .

Ипотечный калькулятор

1

Указан размер базовой процентной ставки при наличии личного страхования.

Надбавки:

+ 0,5% — если клиент не подтверждает свой доход и занятость выпиской из Пенсионного фонда Российской Федерации;

+ 0,8% — при отсутствии личного страхования. Надбавка не применяется, в случае приобретения недвижимости на территории Дальневосточного Федерального округа.

2

От 15% при приобретении квартиры/таунхауса или строительстве жилого дома;

от 40% при приобретении жилого дома с земельным участком.

В случае рефинанисирования ипотеки первоначальный взнос не требуется, максимальная сумма кредита не должна превышать 85% от стоимости квартиры.

Первоначальный взнос может быть оплачен как за счет собственных средств, так

и за счет средств государственных (муниципальных) субсидий, в том числе средств материнского (семейного) капитала.

от 4.5%! До 200 000 000 руб.

buy-purchase-card-paymentArtboard 6

Для лучшего отображения на сайте фото должно быть сделано на белом фоне

Кредит

наличными

Кредит под залог

недвижимости

Кредит под залог

автомобиля

Рефинансирование

Ипотека

Кредит для

бизнеса

Помощь

в кредите

Рассчитайте свой кредит

Сумма кредита

Срок кредита

Годовая ставка

Дополнительные параметры

Вид платежа

Дата получения кредита

| № платежа | Дата

платежа | Сумма

платежа | Основной

долг | Начисленные

проценты | Остаток

задолженности |

|---|

Онлайн-эфир решений по заявкам на кредит

Лучшие предложения по ипотекам

Ипотека без посещения офиса (дистанционное открытие)

от от 5 % %

годовых

от 16 499

₽/мес

Платеж

Получить кредит

Лиц.

№ 1354

На новостройку

от от 5 % %

годовых

от 16 499

₽/мес

Платеж

Получить кредит

Лиц.

№ —

На покупку квартиры

от от 11.49 % %

годовых

от 26 644

₽/мес

Платеж

Получить кредит

Лиц.

№ 7706450420

Госпрограмма 2020

от от 6.35 % %

годовых

от 18 419

₽/мес

Платеж

Получить кредит

Лиц.

№ 3251

Готовое жилье

от от 8. 4 % %

4 % %

годовых

от 21 538

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 1326

Льготная ипотека

от от 6.2 % %

годовых

от 18 200

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 354

Новостройка

от от 8.4 % %

годовых

от 21 538

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 2272

Господдержка

от от 6.3 % %

годовых

от 18 346

₽/мес

Платеж

Получить кредит

Лиц.

№ 1481

Господдержка 2020

от от 6.3 % %

годовых

от 18 935

₽/мес

Платеж

Получить кредит

Лиц.

№ 1000

Готовое жилье

от от 9.99 % %

годовых

от 24 109

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 1810

Новая квартира за маленькую ипотеку

от от 8 % %

годовых

от 24 126

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 3124

Ипотека по-семейному

от от 0.1 % %

годовых

от 10 522

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 2518

Ипотека без справок

от от 1.9 % %

годовых

от 12 529

₽/мес

Платеж

Получить кредит

Лиц.

№ 2312

Сельская ипотека

от от 2.75 % %

годовых

от 13 554

₽/мес

Платеж

Получить кредит

Лиц.

№ 2225

Сельская ипотека

от от 3 % %

годовых

от 13 865

₽/мес

Платеж

Получить кредит

Лиц.

№ 3349

Рефинансирование ипотеки

от от 4. 6 % %

6 % %

годовых

от 23 960

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 2268

Льготная новостройка

от от 4.95 % %

годовых

от 16 430

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 2272

Квартира в новостройке

от от 5 % %

годовых

от 18 055

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 429

Новостройка с господдержкой 2020

от от 5.25 % %

годовых

от 16 846

₽/мес

Платеж

Получить кредит

Лиц.

№ 963

Квартира в новостройке с господдержкой

от от 6.25 % %

годовых

от 18 273

₽/мес

Платеж

Получить кредит

Лиц.

№ 3255

Обновлено 30.10.22

Вопрос-ответ!

Ипотека по двум документам.

Обещаем уложиться в 2 минуты

2020-12-21

Кредитная история

Экспертное заключение по вашей кредитной истории

на основе данных из двух бюро

Акционерное общесвто ОКБ

Крупнейшее бюро кредитных историй, возглавляет список БКИ России.

Решение за 20 минут!

услуга предоставляется

в офисе компании

Проверить кредитную историю

расширенная версия из НБКИ

Национальное бюро кредитных историй

Стоимость 1000 ₽

необходимо письменное согласие

на обработку данных

Как работает процесс ипотечного кредита?

Процесс получения ипотечного кредита может показаться далеко не простым. Между первой встречей с ипотечным консультантом и получением кредита происходит многое. Но мы проведем вас через это с полной прозрачностью.

Мы объясним каждый шаг оформления ипотечного кредита, включая разбивку всех сопутствующих расходов и комиссий. Вы будете точно знать, что вам нужно предоставить, когда и где именно находится ваш кредит на протяжении всего процесса обработки.

Если вы когда-нибудь почувствуете, что заблудились, просто свяжитесь с нами! Мы стремимся сделать ипотечный процесс максимально простым, дружелюбным и быстрым.

Вот шесть основных этапов, которых вы достигнете при оформлении кредита, и что происходит на каждом этапе процесса.

Процесс выдачи ипотечного кредита

- Кредит передан на обработку

- Кредит передан на андеррайтинг

- Кредит условно одобрен

- Кредит готов к закрытию

- Закрытие

- Кредит профинансирован

1. Заявка на ипотеку передана в обработку

Консультант по ипотеке собирает и проверяет все документы, необходимые для подготовки файла кредита для андеррайтинга. Эти документы предоставляют нам все, что нам нужно знать о вас (заемщике) и об имуществе, которое вы финансируете.

Во время обработки Консультант по ипотеке:

- Начинает проверку активов, доходов и занятости

- Заказывает оценку дома для определения стоимости имущества (если/когда это необходимо)

- Проводит различные проверки соответствия и правомочности, чтобы обеспечить быстрое и гладкое продвижение процесса

Стандартная документация, запрашиваемая андеррайтингом, включает:

- Подтверждение наличия задатка

- Подтверждение активов

- Подарочное письмо с разъяснениями (LOX)

- Копия примечания

- Крупные депозиты источника

- Подтверждение занятости (VOE)

- Полностью оформленный договор купли-продажи

2.

Заем передается на андеррайтинг

Заем передается на андеррайтинг

На этом этапе Андеррайтер начинает процесс андеррайтинга. Они проверяют каждый документ, чтобы определить, имеете ли вы право на ипотеку. Кредитный инспектор и ипотечный консультант будут работать над тем, чтобы представить полный файл Андеррайтеру. Тем не менее, у андеррайтера могут возникнуть вопросы или запросить дополнительные документы для окончательного утверждения.

Что такое андеррайтинг?

Андеррайтинг — это процесс, которому следуют финансовые учреждения для определения суммы риска, который представляет потенциальный клиент. Андеррайтеры оценивают финансовые показатели заемщиков, долговые обязательства и послужной список. Они также используют стоимость имущества, чтобы решить, какой риск кредиторы берут на себя, продлевая ипотечный кредит.

Чем занимаются страховщики?

Страховщики ипотечного кредита проверяют финансовые документы, чтобы убедиться в соблюдении двух условий: что заемщик может позволить себе кредит и что недвижимость стоит сумму кредита.

Кредиторы хотят быть уверены, что вы можете погасить ипотечный кредит. С этой целью андеррайтеры анализируют ваши финансы и ищут любые тревожные флажки. Они также проверят информацию, указанную в вашей заявке на получение кредита, — статус занятости, уровень дохода, повторяющийся долг и т. д.

На что обращают внимание страховщики?

В дополнение к кредитному досье, представленному путем обработки, Андеррайтер изучает:

- Заполненный отчет об оценке

- Кредитный отчет

- Платежные квитанции

- Формы W-2

- Банковские выписки

- Страховка домовладельцев

- Существующий долг

- Документация активов, таких как акции, облигации, ценные бумаги и недвижимость

Выписки по налогу на имущество 1

Сколько времени занимает андеррайтинг?

Андеррайтеры, как правило, очень тщательны, и им требуется время для изучения информации о потенциальных заемщиках, чтобы оценить риск, который они представляют. Таким образом, не удивляйтесь, если получение первоначального одобрения андеррайтинга по вашей ипотеке займет несколько недель. Точные сроки будут зависеть от предоставленных вами документов, ваших финансовых обстоятельств и рабочей нагрузки команды андеррайтеров. Лучше попытаться предвидеть потребности в документации и отвечать на запросы как можно быстрее.

Таким образом, не удивляйтесь, если получение первоначального одобрения андеррайтинга по вашей ипотеке займет несколько недель. Точные сроки будут зависеть от предоставленных вами документов, ваших финансовых обстоятельств и рабочей нагрузки команды андеррайтеров. Лучше попытаться предвидеть потребности в документации и отвечать на запросы как можно быстрее.

Что происходит после первоначального одобрения андеррайтинга?

Если ваша заявка на получение кредита представляет приемлемый уровень риска для андеррайтера, они предоставят вам условное одобрение кредита. Но ты еще не в ясности.

3. Кредит одобрен условно

Если ваша заявка на кредит представляет приемлемый уровень риска для команды андеррайтеров, они одобрят вам кредит условно. Но ты еще не в ясности.

Что означает условно утвержденный?

Условно утвержденный означает

Условное одобрение кредита означает, что андеррайтер одобрил кредит в принципе, но все еще нуждается в еще нескольких пунктах, прежде чем дать окончательное одобрение. На этом этапе ипотечного процесса статус вашего кредита по-прежнему зависит от выполнения этих окончательных условий.

На этом этапе ипотечного процесса статус вашего кредита по-прежнему зависит от выполнения этих окончательных условий.

Какие условия необходимо выполнить?

В большинстве случаев ипотечные группы хотят видеть дополнительные документы для проверки финансов. Эти документы часто пересекаются с материалами, запрашиваемыми для первоначального утверждения андеррайтинга:

- Банковские отчеты

- Налоговые формы

- Записи о занятости

- Отчет о оценке дома

- Платежных зативок

- Неоплаченные или кредитные балансы

- Домовладельцы. кредит, скорее всего, получит различные формы одобрения на протяжении всего процесса ипотечного кредита. Условное одобрение — это лишь одно из нескольких изменений статуса, которые вы, вероятно, увидите. Как это соотносится с другими видами одобрения кредита? Вот где каждый из них находится в течение срока ипотеки:

- Предварительно квалифицированный : Кредитор завершил первоначальную оценку ваших финансов, подсчитал, что вы можете себе позволить, и считает, что вы, вероятно, имеете право на запрашиваемую сумму кредита. Однако он не проверил ваше финансовое положение.

- Предварительно утвержденный : Кредитор проводит более тщательную проверку ваших финансов, кредитной истории и статуса занятости. Часто этот обзор выполняется с помощью автоматизированной системы андеррайтинга (AUS), и все же требуется более практическая оценка.

- Условное одобрение: Андеррайтеры изучили вашу финансовую отчетность и проверили большую часть, если не всю информацию, представленную в вашей заявке на получение кредита. Они также изучили оценку дома, чтобы подтвердить стоимость имущества в качестве залога по кредиту.

- Готово закрыть: Группа андеррайтеров полностью проверила вашу квалификацию и предоставила вам окончательное одобрение кредита. Теперь вы готовы закрыть свой кредит.

Может ли быть отказано в кредите после условного одобрения?

Условное одобрение — это просто условие.

Всегда есть шанс, что ваш кредит может быть отклонен до тех пор, пока он не будет профинансирован и вы не закрыли свою ипотеку. Наиболее распространенные причины, по которым ваш кредитный договор может быть отклонен после получения условного одобрения, включают:- Потеря работы или дохода

- Снижение стоимости имущества

- Проблемы с оценкой дома

- Взятие дополнительного долга

- Право собственности неясно

- Невозможность документально подтвердить доход или занятость

Эти типы проблем не очень распространены, но они могут возникнуть. Лучший способ избежать каких-либо проблем с заявлением на получение кредита — это не брать дополнительные долги, например, кредит на новый автомобиль, и сохранить свою занятость стабильной. Внимательно следите за своими потоками доходов, чтобы убедиться, что все в порядке.

Сколько времени требуется для получения окончательного утверждения после условного утверждения?

Хорошей новостью является то, что как только ваш кредит будет одобрен условно, вы в основном на финишной прямой.

Скорее всего, вашему кредитору потребуется еще 1–2 недели, чтобы оформить ипотечный кредит и назначить дату закрытия.Что происходит после утверждения андеррайтинга и выполнения условий?

Кредитный координатор свяжется с вами, чтобы обсудить условия ипотечного кредита и все дополнительные необходимые вопросы. Они также пройдут через любые дополнительные документы, которые необходимо заполнить для завершения кредита. Эта документация может включать:

- Завершенная оценка (или обновления существующего отчета)

- Дополнительные проверки

- Стандартные внутренние документы, необходимые для закрытия (договор купли-продажи, акт, закладная и т. д.)

Действия после условного одобрения

- Готово к закрытию

- Закрытие

- Финансирование

После того, как все условия будут выполнены, Кредитный координатор отправит файл обратно Андеррайтеру для окончательного рассмотрения и утверждения.

4. Ссуда открыта для закрытия

Что ясно для закрытия?

«Чисто закрыть» означает, что Андеррайтер подписал все документы и выдал окончательное утверждение. Вы имеете право на получение ипотечного кредита, и ваша ипотечная команда продвигается вперед с вашим жилищным кредитом.

На этом этапе процесса ваш кредитор отправит вам письмо с уведомлением о закрытии и копию заключительного заявления (CD). Компакт-диск представляет собой документ, в котором излагаются условия кредита, включая все затраты на закрытие и сборы. Вы не получите заключительную информацию, пока не получите разрешение на закрытие.

Кредитор проверит ваш кредитный договор, чтобы убедиться, что все расходы и непредвиденные обстоятельства учтены, прежде чем вы закроете сделку.

Очистить, чтобы закрыть временную шкалу

За сколько дней до закрытия вы получаете одобрение ипотеки? Сроки от закрытия до закрытия зависят от кредитора и даже от группы андеррайтеров.

Существуют также уникальные условия, которые могут продлить временную шкалу от очистки до закрытия. Необычные аспекты заявки на получение кредита или скачки нагрузки на ипотечную команду могут привести к тому, что процесс займет больше времени.Сколько времени требуется для закрытия?

Мы понимаем, насколько утомительным может быть ожидание закрытия дома, поэтому мы делаем все возможное, чтобы ускорить этот процесс. Наша цель состоит в том, чтобы ваша заявка на получение кредита была одобрена для закрытия всего за 10 дней.*

Сколько времени занимает закрытие?

После того, как ваш кредит будет одобрен, у ипотечной команды будет три дня, чтобы завершить все ваши закрывающие документы. Вы должны быть в состоянии подписать документ о вашем новом доме через 72 часа после получения вашего компакт-диска.

5. Закрытие ипотечного кредита

Процессы закрытия немного различаются в зависимости от типа сделки. Местные, государственные и муниципальные законы также влияют на закрытие.

Тип транзакции — покупка или рефинансирование — определяет, кто может предоставить вам точные окончательные цифры.

- Покупка: Чтобы получить предварительную оценку ваших затрат на закрытие, поговорите со своим специалистом по ипотеке. Им нужно будет связаться с вашей местной титульной компанией или юристом по недвижимости, чтобы получить окончательную сумму.

- Рефинансирование: в большинстве штатов вам не потребуется использовать адвоката для закрытия. В этом случае вам следует поговорить с вашим специалистом по ипотечному кредитованию для окончательного результата.

Что взять с собой на закрытие:

- Удостоверение личности с фотографией

- Личный чек или банковский чек с утвержденного счета для покрытия расходов на закрытие и авансовый платеж (если деньги не были переведены). ПРИМЕЧАНИЕ. Ваша ипотечная команда посоветует лучший способ перевода средств для закрытия сделки.

Будь то покупка или рефинансирование, будьте готовы подписать множество документов!

- Покупка: Хотя процесс зависит от штата, обычно профессионал объясняет каждый документ и отмечает, где подписать. Перевод кредитора, возможно, потребуется очистить, прежде чем вам вручат ключи и предоставят копии документов.

- Рефинансирование: в зависимости от местного законодательства агент титульной компании объяснит каждый подписываемый документ. При рефинансировании основного места жительства кредит будет финансироваться после истечения 3-дневного права на расторжение. Это происходит на четвертый день. После того, как период расторжения истек, кредит больше не может быть отменен. При рефинансировании инвестиционной недвижимости или второго дома кредит будет финансироваться в тот же день.

6. Кредит выделен

Последний шаг в процессе кредита завершен: Ваш кредит финансирован!

На данный момент вся документация оформлена и средства по кредиту выплачены продавцу (покупка) или в счет погашения предыдущего кредита (рефинансирование).

Вы должны получить свой первый платежный отчет при закрытии. Это должно быть использовано для осуществления первого и, возможно, второго платежа по кредиту.

- Если вы не получили выписку или не можете ее найти, вы можете обратиться к специалисту по ипотечным кредитам за копией

Вы получите корреспонденцию по почте от конечного поставщика услуг. В этом уведомлении подробно описано, где производить будущие платежи и как настроить автоматическую оплату, если вы хотите.

У вас есть вопросы о процессе получения ипотечного кредита?

Надеюсь, теперь вы лучше понимаете, как работает процесс ипотеки. У вас остались вопросы? Не стесняйтесь обращаться к нам. Мы здесь, чтобы помочь в этом процессе и предоставить персональные услуги, которых вы заслуживаете.*

*Гарантированная ставка не может гарантировать, что кандидат будет одобрен или что закрытие может произойти в течение определенного периода времени. Все даты являются приблизительными и будут варьироваться в зависимости от уровня участия всех заинтересованных сторон на любом этапе кредитного процесса.

Заявитель подлежит одобрению кредита и андеррайтинга.

Не все заявители будут одобрены для финансирования. Получение заявки не означает одобрение финансирования или гарантию процентной ставки. Могут применяться ограничения.5 шагов в процессе оформления ипотечного кредита

Если вы похожи на большинство людей, покупающих дом, вы возьмете ипотечный кредит для финансирования покупки.

Процесс, который ипотечные кредиторы используют для оценки вашей кредитоспособности и определения того, утвердить ли вам этот кредит, называется андеррайтингом. Вот что вам нужно знать о процессе ипотечного андеррайтинга.

Что такое ипотечный андеррайтинг?

Андеррайтинг — это процесс оценки ипотечным кредитором риска предоставления вам ссуды. Банк, кредитный союз или кредитор должны определить, сможете ли вы погасить ипотечный кредит, прежде чем принять решение о том, утвердить ли вашу заявку на ипотеку, и делает это посредством андеррайтинга.

Перед подписанием кредитный специалист или ипотечный брокер собирает множество документов, необходимых для вашего заявления.

Затем андеррайтер проверяет вашу личность, проверяет вашу кредитную историю и оценивает ваше финансовое положение, включая ваш доход, денежные резервы, инвестиции, финансовые активы и другие факторы риска.Многие кредиторы строго следуют рекомендациям по андеррайтингу Fannie Mae и Freddie Mac.

Чем занимается ипотечный андеррайтер?

Работа ипотечного андеррайтера заключается в оценке риска просрочки платежа, то есть общего риска того, что вы не сможете погасить ипотечный кредит. Для этого андеррайтер оценивает факторы, которые помогают кредитору понять ваше финансовое положение, в том числе:

- Ваш кредитный рейтинг

- Ваш кредитный отчет

- Имущество, которое вы собираетесь купить

Затем андеррайтер документирует свои оценки и взвешивает различные элементы вашей заявки на получение кредита в целом, чтобы решить, является ли уровень риска приемлемым.

Вот пример из руководства по андеррайтингу Fannie Mae.

Предположим, что для дома на одну семью, который будет основным местом жительства, кредитор обычно требует следующее:- Максимальное отношение кредита к стоимости (LTV) 97 процентов

- Кредитный рейтинг 640 или выше

- Максимальное отношение долга к доходу (DTI) 36 процентов

Если заемщик не соответствует требованиям в одной области, ссуда все равно может быть одобрена на основании двух других факторов и/или таких факторов, как:

- Будете ли вы занимать недвижимость

- График амортизации

- Тип собственности и количество единиц в ней

- Финансовые резервы или активы (например, инвестиционные счета, пенсионные счета, сбережения в банке)

Итак, если у вас был более высокий DTI — скажем, 40 процентов — вы могли бы получить одобрение на ипотеку, если у вас есть лучший кредитный рейтинг. Если коэффициент LTV был ниже 97 процентов, вы сможете получить одобрение ипотечного кредита даже с более низким кредитным рейтингом, например, 620.

Процесс ипотечного андеррайтинга в 5 шагов

Андеррайтинг может быть длительным процессом. Каждый кредитор использует немного разные методы и процессы, но пять основных этапов андеррайтинга:

- Предварительное одобрение

- Проверка доходов и активов

- Оценка

- Поиск титула и страхование

- Принятие решения о кредите

1. Получение предварительного одобрения

Ваш самый первый шаг — еще до того, как вы начнете искать дом — это получить предварительное одобрение на ипотеку. Чтобы определить, одобрены ли вы предварительно, кредитор просмотрит вашу финансовую информацию, такую как ваш доход и ваши долги, и проведет проверку кредитоспособности.

Имейте в виду, что пройти предварительную квалификацию и получить предварительное одобрение — это две разные вещи. Как правило, предварительное одобрение служит указанием кредитора на то, что вы получите одобрение на определенную сумму финансирования — при условии, что ваше финансовое положение не изменится.

Предварительная квалификация — это просто указание на то, что вы можете получить одобрение на получение кредита. Для получения предварительного одобрения обычно требуется предоставить кредитору больше информации по сравнению с предварительной квалификацией.

2. Подтверждение доходов и активов

Будьте готовы подтвердить свой доход и предоставить другую финансовую документацию, такую как налоговые декларации и выписки с банковского счета. Активы, которые будут рассматриваться, включают деньги на ваших банковских счетах, пенсионные сбережения, ваши инвестиционные счета, денежную стоимость ваших полисов страхования жизни и владение бизнесом, где у вас есть активы в виде акций или пенсионных счетов.

Если вас сочтут квалифицированным, ваш кредитор направит письмо с предварительным одобрением, в котором будет указано, что он готов предоставить вам кредит до определенной суммы на основе предоставленной вами информации. Письмо с предварительным одобрением показывает продавцу, что вы серьезный покупатель и можете подкрепить предложение о покупке финансированием.

Воспользуйтесь ипотечным калькулятором Bankrate, чтобы определить, сколько вам нужно.

3. Оценка

После того, как вы нашли понравившийся вам дом, который соответствует вашему бюджету, и сделали предложение по нему, кредитор проведет оценку имущества. Это делается для того, чтобы оценить, соответствует ли сумма, которую вы предложили заплатить, исходя из состояния дома и сопоставимых домов по соседству. Стоимость оценки дома на одну семью варьируется от нескольких сотен долларов до более тысячи, в зависимости от сложности и размера дома.

4. Проверка правового титула и страхование правового титула

Кредитор не хочет давать взаймы деньги на дом, на который есть законные претензии. Вот почему титульная компания выполняет поиск по титулу, чтобы убедиться, что собственность может быть передана.

Компания, занимающаяся титулом, исследует историю собственности, ищет ипотечные кредиты, претензии, права удержания, права сервитута, постановления о зонировании, ожидающие рассмотрения судебные иски, неуплаченные налоги и ограничительные соглашения.

Затем титульный страховщик выдает страховой полис, который гарантирует точность его исследования. В некоторых случаях выдаются два полиса: один для защиты кредитора (это требуется почти всегда) и один для защиты владельца недвижимости (необязательно, но может стоить).5. Решение об андеррайтинге

После того, как андеррайтер тщательно рассмотрит вашу заявку, лучшим результатом будет одобрение ипотечного кредита. Это дает вам полную свободу приступить к закрытию собственности.

Однако вместо этого вы можете получить одно из следующих решений:

- Отклонено

Если ваша заявка на ипотеку отклонена, вам необходимо понять конкретную причину отказа, чтобы определить свои следующие шаги. Если кредитор считает, что у вас слишком большой долг, вы можете снизить коэффициент DTI, погасив остаток по кредитной карте. Если ваш кредитный рейтинг не прошел проверку, перепроверьте свой кредитный отчет на наличие ошибок и примите меры, чтобы улучшить свой рейтинг. Возможно, вы могли бы снова подать заявку через несколько месяцев, подать заявку на меньшую сумму кредита или попытаться собрать больший первоначальный взнос для компенсации. - Приостановлено

Это может означать, что в вашем деле отсутствует какая-то документация, поэтому андеррайтер не может провести оценку. Ваша заявка может быть приостановлена, если, например, андеррайтер не сможет подтвердить вашу занятость или доход. Кредитор должен сообщить вам, можете ли вы повторно активировать свое приложение, предоставив дополнительную информацию. - Утверждено с условиями

Утверждение ипотечного кредита может сопровождаться такими условиями, как необходимость предоставления дополнительных платежных квитанций, налоговых форм, доказательство ипотечного страхования, подтверждение страховки или копии свидетельства о браке, решения о разводе или бизнес-лицензии.

После того, как вы выполните все условия и получите одобрение ипотечного кредита, покупка вашего дома будет практически завершена.

Последним шагом является день закрытия, когда кредитор финансирует ваш кредит и платит продавцу в обмен на право собственности на недвижимость. Это когда вы подпишете окончательные документы, оплатите все причитающиеся расходы и получите ключи от своего нового дома.Сколько времени занимает оформление ипотечного кредита?

Процесс ипотечного андеррайтинга может занять от нескольких дней до нескольких недель, в зависимости от того, нужна ли андеррайтеру от вас дополнительная информация, насколько занят кредитор и насколько упорядочена его практика.

Чем быстрее вы соберете свои документы и ответите на запросы кредитора о предоставлении информации, тем быстрее и гладче будет процесс.

Однако имейте в виду, что андеррайтинг — это лишь часть общего процесса кредитования. Вы можете рассчитывать на полное закрытие кредита через 40-50 дней.

Автоматизированный андеррайтинг против ручного андеррайтинга

Андеррайтер ипотечного кредита может оценить вашу заявку на получение кредита вручную или запустить ее через программу, известную как автоматический андеррайтинг, чтобы решить, утвердить ли вам кредит.

Автоматизированный андеррайтинг обычно выполняется быстрее, чем андеррайтинг вручную, но, поскольку оценку выполняет компьютер, у него есть некоторые ограничения, которые могут не сделать его идеальным для заемщиков с уникальными обстоятельствами, такими как непостоянный доход.

В этих случаях может быть проще квалифицировать заемщика с помощью андеррайтинга вручную, а не с помощью автоматизированной системы.

Иногда кредиторы также используют комбинацию автоматического и ручного андеррайтинга для оценки риска.

Насколько строго ипотечный андеррайтинг?

Согласно данным Закона о раскрытии информации о жилищной ипотеке, в 2020 году 9,3 процента заявок на получение кредита на покупку жилья были отклонены.

По большей части ипотечные кредиторы следуют определенным стандартам в отношении кредитов, которые они выдают.

Для обычных кредитов кредиторы придерживаются стандартов Fannie Mae и Freddie Mac, потому что, если кредит соответствует этим требованиям, кредитор может продать его на вторичном рынке и использовать этот капитал для создания большего количества ипотечных кредитов для большего количества заемщиков.

Для кредита FHA, VA или USDA кредиторы следуют рекомендациям Федерального жилищного управления, Департамента по делам ветеранов и Министерства сельского хозяйства, которые гарантируют или страхуют эти виды кредитов в случае невыполнения обязательств заемщиком.

Кредиторы также должны отчитываться за бизнес по выдаче ипотечных кредитов — они не могут брать на себя больший риск, чем тот, который поддерживает их операция. Таким образом, в дополнение к базовым кредитным стандартам кредиторы могут налагать дополнительные требования, известные как «наложения».

Иногда кредиторы применяют более строгие протоколы в ответ на экономическую нестабильность. Например, во время пандемии многие кредиторы стали требовать более высокие кредитные рейтинги и более крупные авансовые платежи.

Тем не менее, некоторые кредиторы могут быть гибкими, например, позволяя заемщику квалифицироваться на основе активов, а не дохода.

Советы по организации процесса выдачи ипотечного кредита

1.

Приведите в порядок свои документыЛучший способ упорядочить процесс выдачи ипотечного кредита — подготовить все свои финансовые документы до подачи заявки на получение кредита. Например, если вам нужно запросить документы из определенного учреждения, сделайте это как можно скорее. Может быть разумно собрать файл, который включает следующее:

- Информация о трудоустройстве за последние два года (если вы работаете не по найму, это включает деловые записи и налоговые декларации)

- W-2 за последние два года

- Платежные квитанции как минимум за 30–60 дней до подачи заявления

- Информация о счете, включая чековые, сберегательные, денежный рынок, депозитные сертификаты и пенсионные счета

- Дополнительная информация о доходах, такая как алименты или пособие на ребенка, аннуитеты, бонусы или комиссионные, дивиденды, проценты, оплата сверхурочных, пенсии или выплаты по социальному обеспечению

Кроме того, если вы планируете использовать подаренные средства для первоначального взноса, важно иметь эти средства в своем распоряжении (другими словами, на счете на ваше имя) задолго до подачи заявки.

Вам также понадобится подарочное письмо, чтобы убедиться, что деньги действительно являются подарком. Выполнение обоих может помочь вам избежать ненужных неудач в андеррайтинге.Следует отметить, что вы должны предоставлять только те документы, которые запрашивает кредитор. Если вы предоставите дополнительную документацию, это может замедлить процесс.

2. Приведите свой кредит в форму

Низкий кредитный рейтинг может затруднить получение одобрения на ипотеку, а также может сделать ваш кредит более дорогим с более высокой процентной ставкой.

Если ваш кредитный рейтинг нуждается в улучшении, погасите задолженность. Это повысит ваш кредитный рейтинг и уменьшит коэффициент DTI — многие кредиторы ищут 36 процентов или меньше. Это увеличивает шансы вашего приложения в два раза.

Кроме того, проверьте свой кредитный отчет, чтобы убедиться в отсутствии ошибок, которые могут отрицательно сказаться на вашей оценке. Вы можете получить копию в трех крупных кредитных бюро на сайте AnnualCreditReport.

com. Если вы нашли ошибку, свяжитесь с агентством, чтобы оспорить ее как можно скорее.3. Сделайте больший первоначальный взнос

Более высокий коэффициент LTV указывает на то, что кредитор может потерять гораздо больше денег, если вы не выплатите ипотечный кредит. Вы можете уменьшить свой LTV, внеся больший первоначальный взнос.

Если вы, например, вложили 10 % на дом за 200 000 долларов, вам придется взять кредит в 180 000 долларов, в результате чего коэффициент LTV составит 90 %. Если бы вы вложили 20 процентов за тот же дом, вам потребовалась бы ипотека всего на 160 000 долларов, а коэффициент LTV составил бы 80 процентов. Это снижает риск для кредитора в целом, делая вас более привлекательным кандидатом на получение кредита.

Вы можете работать, чтобы накопить больше на первый взнос, или попросить помощи у семьи или друзей, если это возможно. Существует также множество программ помощи при первоначальном взносе, в том числе ссуды с отсрочкой платежа и гранты, которые могут помочь, и ваш кредитор может предложить свою собственную помощь в дополнение к этому.

- Предварительно квалифицированный : Кредитор завершил первоначальную оценку ваших финансов, подсчитал, что вы можете себе позволить, и считает, что вы, вероятно, имеете право на запрашиваемую сумму кредита.

Однако он не проверил ваше финансовое положение.

Однако он не проверил ваше финансовое положение.  Всегда есть шанс, что ваш кредит может быть отклонен до тех пор, пока он не будет профинансирован и вы не закрыли свою ипотеку. Наиболее распространенные причины, по которым ваш кредитный договор может быть отклонен после получения условного одобрения, включают:

Всегда есть шанс, что ваш кредит может быть отклонен до тех пор, пока он не будет профинансирован и вы не закрыли свою ипотеку. Наиболее распространенные причины, по которым ваш кредитный договор может быть отклонен после получения условного одобрения, включают: Скорее всего, вашему кредитору потребуется еще 1–2 недели, чтобы оформить ипотечный кредит и назначить дату закрытия.

Скорее всего, вашему кредитору потребуется еще 1–2 недели, чтобы оформить ипотечный кредит и назначить дату закрытия.

Существуют также уникальные условия, которые могут продлить временную шкалу от очистки до закрытия. Необычные аспекты заявки на получение кредита или скачки нагрузки на ипотечную команду могут привести к тому, что процесс займет больше времени.

Существуют также уникальные условия, которые могут продлить временную шкалу от очистки до закрытия. Необычные аспекты заявки на получение кредита или скачки нагрузки на ипотечную команду могут привести к тому, что процесс займет больше времени.

Перевод кредитора, возможно, потребуется очистить, прежде чем вам вручат ключи и предоставят копии документов.

Перевод кредитора, возможно, потребуется очистить, прежде чем вам вручат ключи и предоставят копии документов.

Не все заявители будут одобрены для финансирования. Получение заявки не означает одобрение финансирования или гарантию процентной ставки. Могут применяться ограничения.

Не все заявители будут одобрены для финансирования. Получение заявки не означает одобрение финансирования или гарантию процентной ставки. Могут применяться ограничения. Затем андеррайтер проверяет вашу личность, проверяет вашу кредитную историю и оценивает ваше финансовое положение, включая ваш доход, денежные резервы, инвестиции, финансовые активы и другие факторы риска.

Затем андеррайтер проверяет вашу личность, проверяет вашу кредитную историю и оценивает ваше финансовое положение, включая ваш доход, денежные резервы, инвестиции, финансовые активы и другие факторы риска. Предположим, что для дома на одну семью, который будет основным местом жительства, кредитор обычно требует следующее:

Предположим, что для дома на одну семью, который будет основным местом жительства, кредитор обычно требует следующее:

Затем титульный страховщик выдает страховой полис, который гарантирует точность его исследования. В некоторых случаях выдаются два полиса: один для защиты кредитора (это требуется почти всегда) и один для защиты владельца недвижимости (необязательно, но может стоить).

Затем титульный страховщик выдает страховой полис, который гарантирует точность его исследования. В некоторых случаях выдаются два полиса: один для защиты кредитора (это требуется почти всегда) и один для защиты владельца недвижимости (необязательно, но может стоить). Возможно, вы могли бы снова подать заявку через несколько месяцев, подать заявку на меньшую сумму кредита или попытаться собрать больший первоначальный взнос для компенсации.

Возможно, вы могли бы снова подать заявку через несколько месяцев, подать заявку на меньшую сумму кредита или попытаться собрать больший первоначальный взнос для компенсации. Последним шагом является день закрытия, когда кредитор финансирует ваш кредит и платит продавцу в обмен на право собственности на недвижимость. Это когда вы подпишете окончательные документы, оплатите все причитающиеся расходы и получите ключи от своего нового дома.

Последним шагом является день закрытия, когда кредитор финансирует ваш кредит и платит продавцу в обмен на право собственности на недвижимость. Это когда вы подпишете окончательные документы, оплатите все причитающиеся расходы и получите ключи от своего нового дома.

Приведите в порядок свои документы

Приведите в порядок свои документы Вам также понадобится подарочное письмо, чтобы убедиться, что деньги действительно являются подарком. Выполнение обоих может помочь вам избежать ненужных неудач в андеррайтинге.

Вам также понадобится подарочное письмо, чтобы убедиться, что деньги действительно являются подарком. Выполнение обоих может помочь вам избежать ненужных неудач в андеррайтинге. com. Если вы нашли ошибку, свяжитесь с агентством, чтобы оспорить ее как можно скорее.

com. Если вы нашли ошибку, свяжитесь с агентством, чтобы оспорить ее как можно скорее.