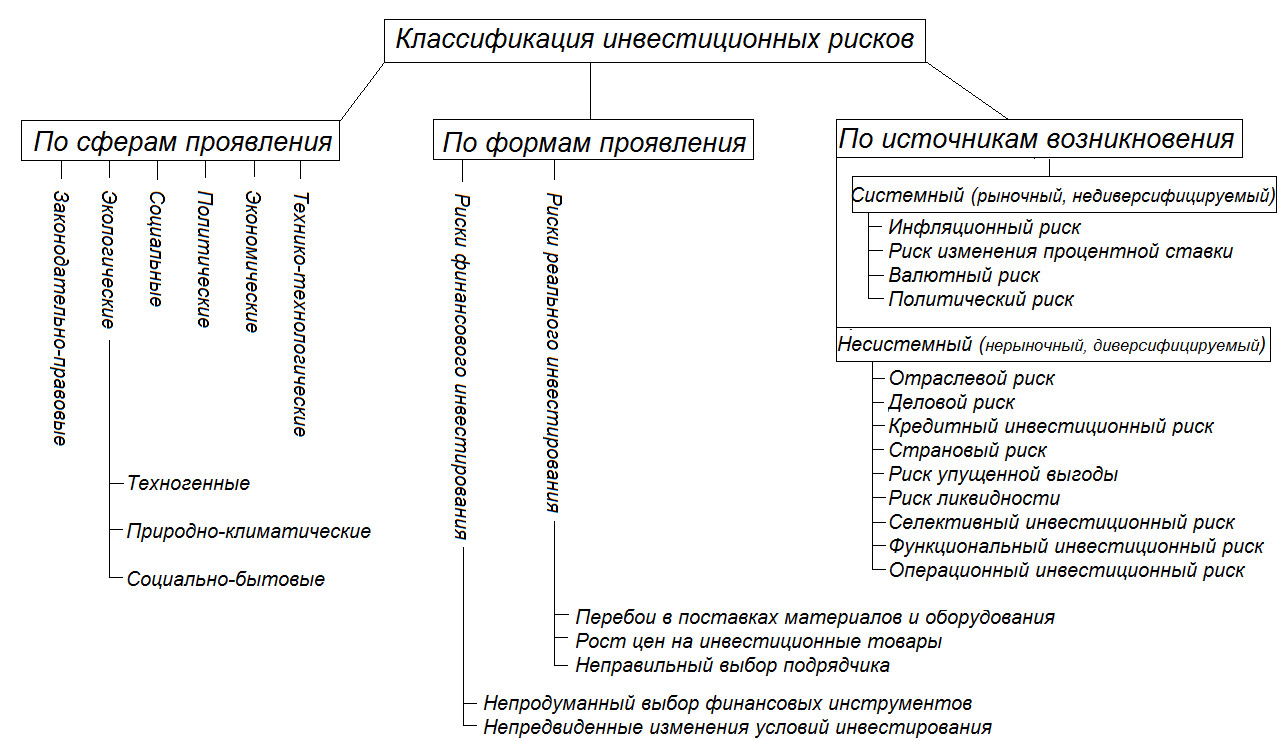

Содержание

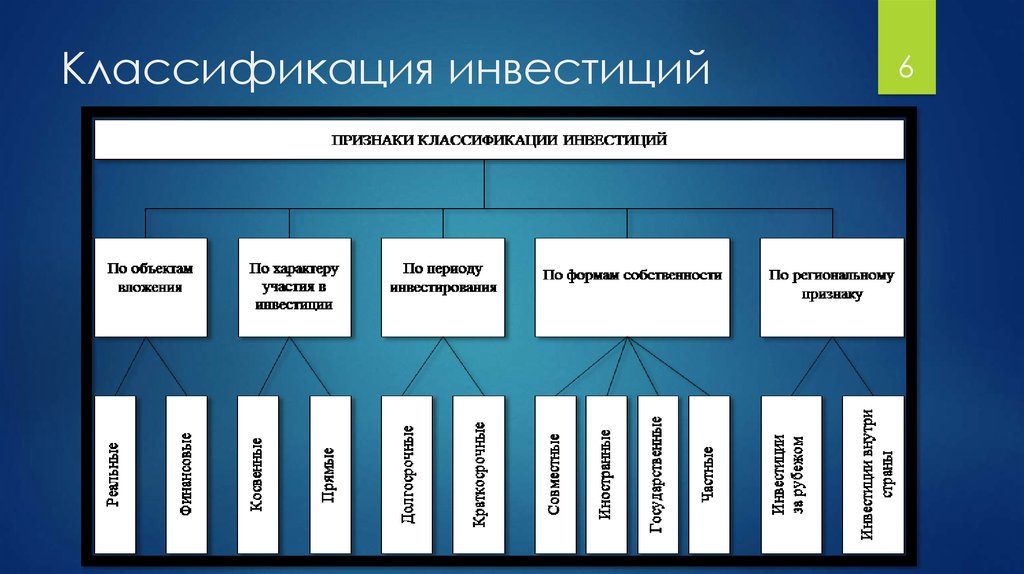

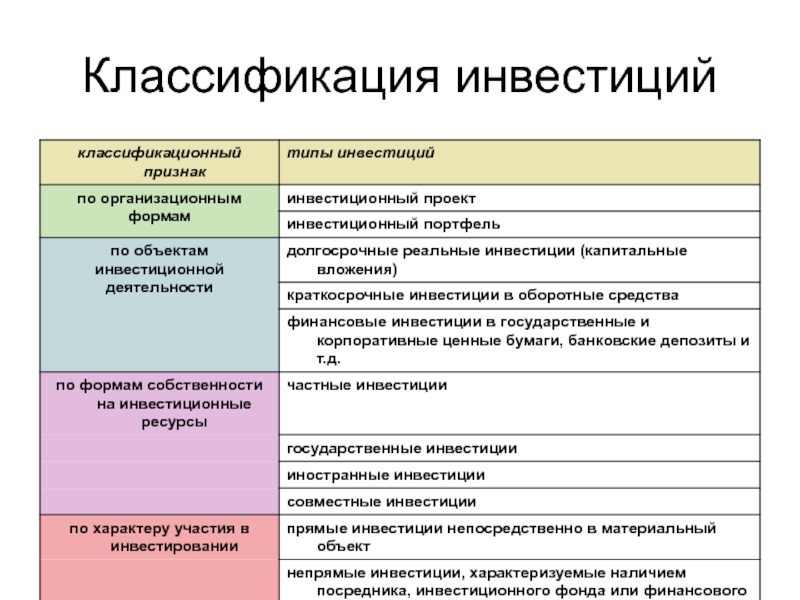

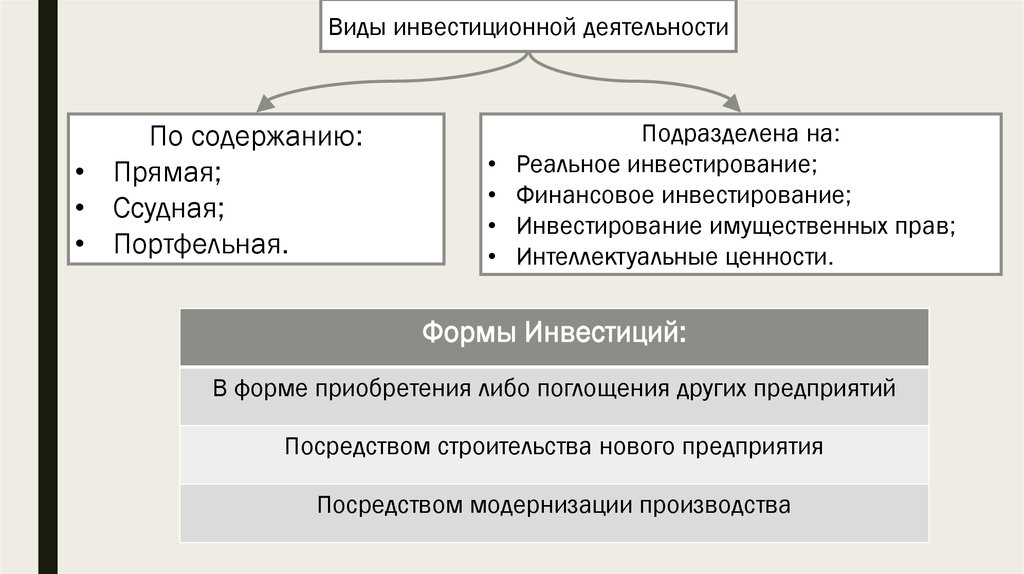

Основные виды инвестиционной деятельности | Классификация и подробное описание видов деятельности

Характер деятельности напрямую зависит от лица её инициировавшего. Если говорить понятным языком, то венчурный, финансовый, частный или какой-либо ещё инвестор будет использовать те инструменты инвестирования, которые ему характерны, и выбирать он будет те виды вложений, которые отвечают его интересам, знаниям и опыту.

В первую очередь хотелось бы остановиться на том, что основными видами инвестиционной деятельности являются:

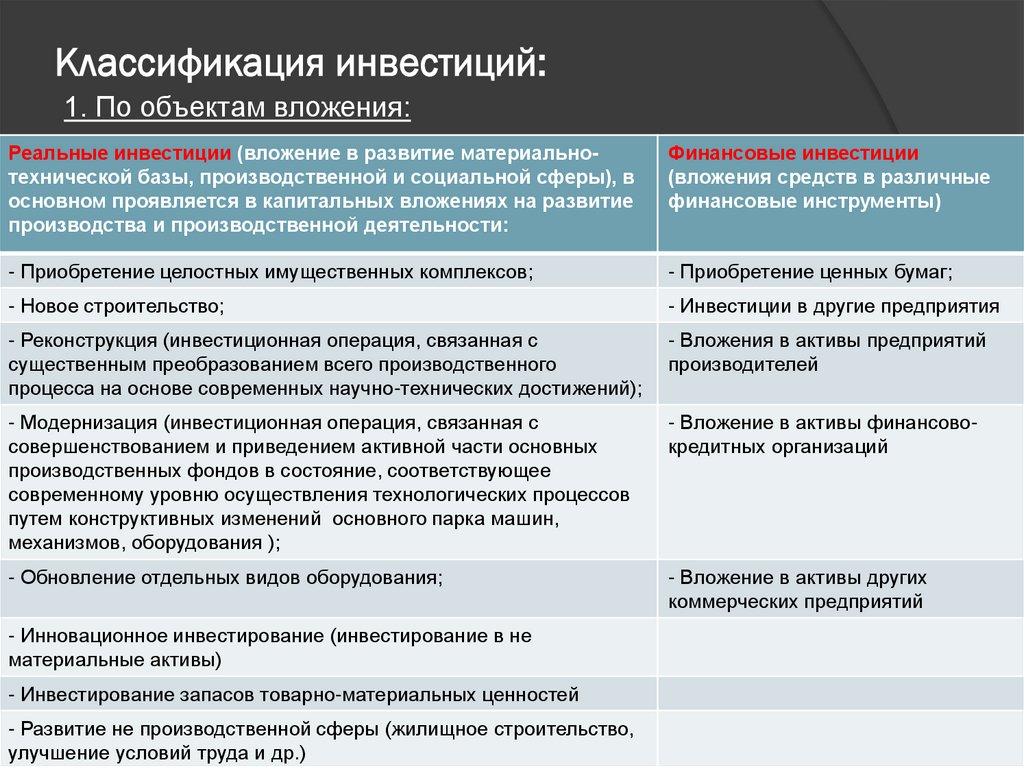

- финансовое(портфельное) инвестирование

- прямое (реальное) инвестирование

- ссудное инвестирование

- лизинг.

Остановимся на каждом поподробнее, и так финансовые вложения одни из наиболее распространенных видов инвестиционной деятельности, встречающихся в мире инвестиций.

Его популярность можно объяснить относительной доступностью торгов на валютных рынках, хоть это и относится больше к спекулятивным инвестициям.

В основе своей финансовые вложения это процесс покупки и продажи ценных бумаг компании и получение прибыли от разницы продаж или получения дивидендов.

Прямые инвестиции это вложение капитала, направленное на развитие, расширение и модернизацию реального производства. Это покупка нового оборудования, создание инфраструктуры и новых производственных цехов и многое другое. Прибыль инвесторов складывается от возрастающей прибыли и стоимости компании.

Ссудным видом инвестиционной деятельности можно назвать предоставление инвестиционного капитала во временное пользование и получение прибыли в виде процентов за оказанную услугу.

Лизинг как вид инвестиционной деятельности распространен не так хорошо, однако это не мешает ему быть хорошим инструментом для заработка. По сути лизинг это форма отношений между продавцом, лизнгодателем и лизингополачетелем.

Лизинг это покупка оборудования (товара) у продавца и передача его в пользование третьему лицу. Документы, которые фигурируют при этих сделках это договор купли-продажи и договор финансовой аренды. То есть формами имущественных отношений здесь будут продажа и передача во временное пользование.

То есть формами имущественных отношений здесь будут продажа и передача во временное пользование.

В целом, это передача имущества в пользование на определенных условиях. Если совсем просто это долгосрочный кредитный договор. Покупатель сразу же получает товар, а стоимость оплачивает на протяжении оговоренного срока.

Преимуществами такой формы отношений можно назвать:

- приобретение дорогостоящего имущества/товара не оплачивая его полной стоимости единовременно

- моментальное обеспечение материально-технических нужд

- расширение круга покупателей.

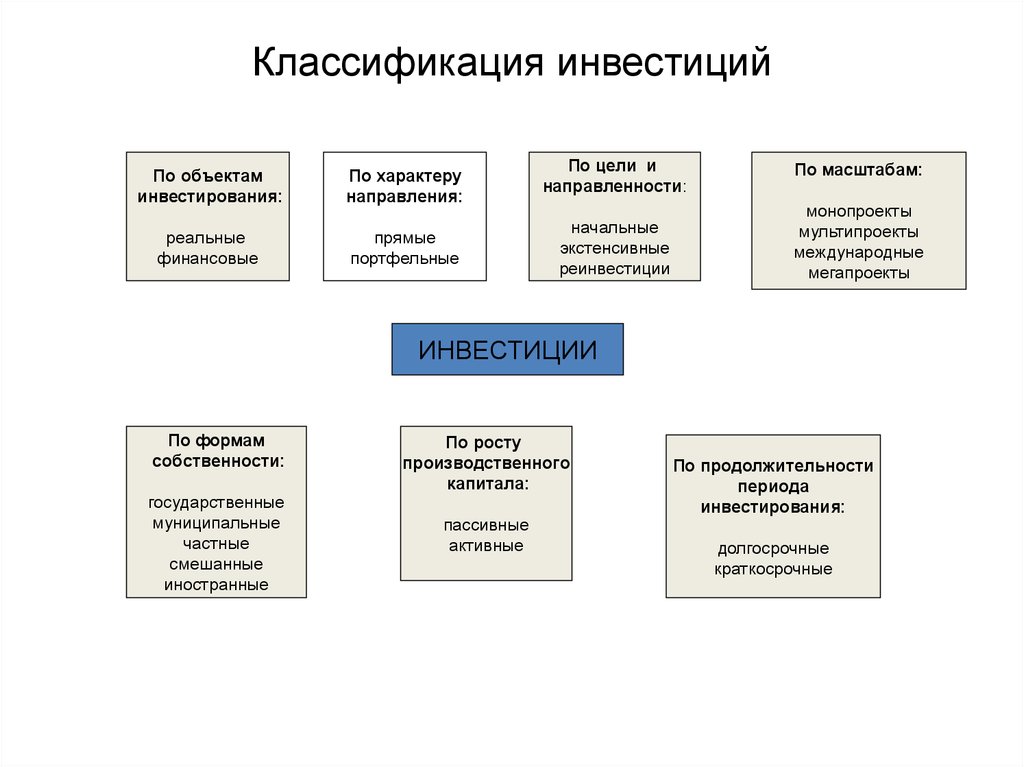

Также на основе приведенных выше основных видов инвестиционной деятельности можно выделить основные формы капитала, в которой происходят вложения, а именно:

- нематериальная (инвестиции, направленные на создание торгового знака компании и других параллельных производственных открытий (патентов, программного обеспечения, лицензий и т.п.)

- денежная (покупка ценных бумаг – не является постоянным направлением для вложений, а носит скорее эпизодический характер)

- материальная (вложения, направление на увеличение основного капитала и оборотных средств предприятия).

Инвестиционная деятельность и её виды. Подробная классификация.

Исходя из горизонта инвестирования:

- краткосрочные

- среднесрочные

- долгосрочные.

Отталкиваясь от региональной принадлежности:

- зарубежные

- национальные.

Исходя от субъекта:

- частная

- государственная

- муниципальная

- институциональная

- иностранная.

Разница в доходности:

- высокодоходная

- низкодоходная

- среднедоходная

- бездоходные.

Степень риска:

- агрессивная деятельность (высокий риск)

- консервативная (низкий риск)

- умеренная (средний риск).

Не стоит забывать, что сколько взглядов и мнений на процесс инвестирования, сколько лиц, занимающихся данным процессом столько можно выделить и видов инвестиционной деятельности, которыми можно достигнуть цели. Наша классификация является основой, по которой можно дальше знакомиться с миром инвестиций.

Наша классификация является основой, по которой можно дальше знакомиться с миром инвестиций.

Содержание, классификация и основы инвестиционного процесса

1. Понятие, виды инвестиций. Классификация инвестиций.

Объекты и субъекты инвестиционной деятельности.

2. Инвестиционная деятельность в Казахстане

3. Основные направления повышения эффективности привлечения

иностранных инвестиций

3. Заключение

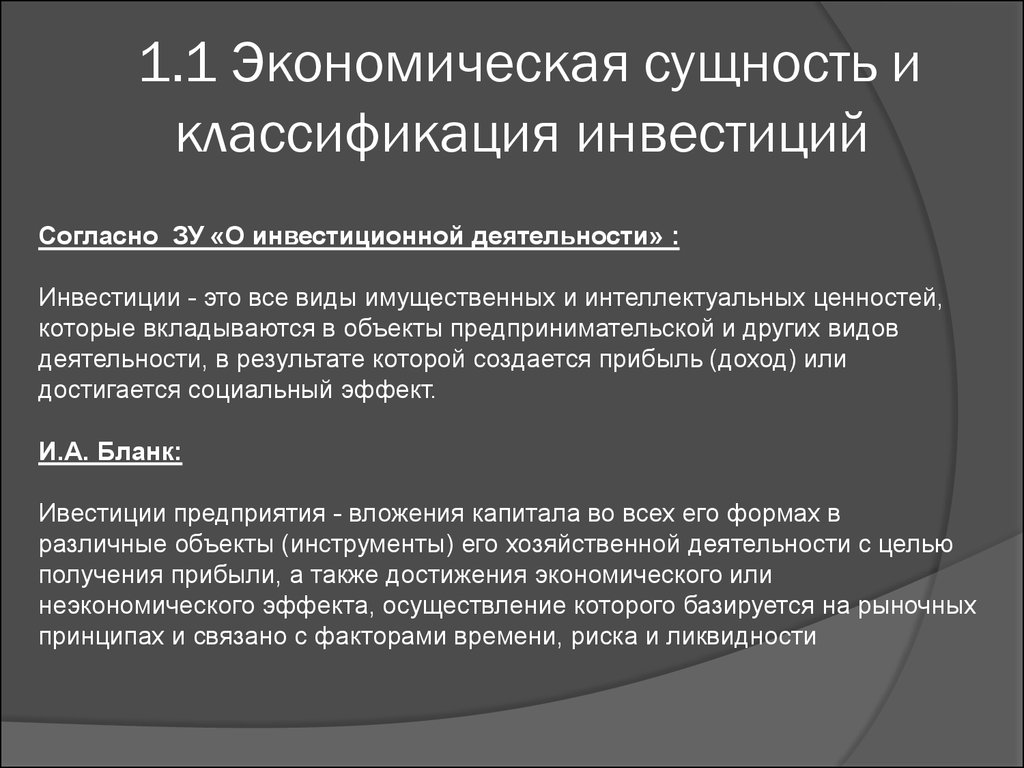

Инвестиции – это долгосрочные вложения капитала в различные сферы экономики с целью его сохранения и увеличения.

Различают реальные (капиталообразующие) инвестиции – вложения в создание новых, реконструкцию или перевооружение существующих предприятий и финансовые (портфельные) вложения в покупку акций и ценных бумаг государства, других предприятий, инвестиционных фондов.

Другой формой инвестирования является приобретение земельных участков, имущественных прав (оцениваемых денежным эквивалентом), лицензий на передачу прав промышленной собственности, секретов производства, патентов на изобретения; свидетельств на новые технологии, полезные модели и промышленные образцы, товарные знаки, фирменные наименования; сертификатов на продукцию и технологию производства, права землепользования и т. п.

п.

Основные типы инвестиций. В коммерческой практике принято различать следующие типы инвестиций:

• инвестиции в физические активы;

• инвестиции в денежные активы;

• инвестиции в нематериальные активы.

Под физическими активами имеются в виду производственные здания и сооружения, а также любые виды машин и оборудования со сроком службы более одного года, любое другое имущество, используемое в производстве или обладающее ликвидностью.

Под денежными активами понимаются права на получение денежных сумм от других физических и юридических лиц. Это депозиты в банке, облигации, акции, кредиты, займы, залоги и т. п.

Под нематериальными (неосязаемыми) активами понимаются ценности, приобретаемые фирмой в результате проведения программ переобучения или повышения квалификации персонала, разработки торговых знаков, приобретения лицензий на передачу прав промышленной собственности – патентов на изобретения, свидетельств на полезные модели и промышленные образцы, сертификатов на продукцию и технологию производства, а также права землепользования и т. п.

п.

Классификация инвестиций в реальные активы. Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какого рода эти инвестиции, т. е. какую из стоящих перед предприятием задач необходимо решить с их помощью. С этих позиций все возможные разновидности инвестиций можно свести к следующим основным группам:

1. инвестиции в повышение эффективности.

2. инвестиции в расширение производства.

3. инвестиции в создание новых производств.

4. инвестиции с целью удовлетворения требований государственных органов управления.

1. Гейдаров М.М. Финансирование и кредитование инвестиции. – Алматы : Алматинский коммерческий институт, 2000.

2. Сейтказиева А.М. Инвестиционная активность предприятий Республики Казахстан. Учебное пособие. А.:Экономика, 1999.

3. Гражданский Кодекс Республики Казахстан (общая и особенная часть) Закон РК «Об инвестициях» от 8 января 2003г. № 373-11

Дисциплина: Финансы

Тип работы:

Реферат

Бесплатно: Антиплагиат

Объем: 23 страниц

В избранное:

Бұл жұмысты терминал арқылы сатып алуға болады немесе Telegram арқылы.

Казахский Национальный Университет имени аль – Фараби

Факультет экономики и бизнеса

Кафедра “Финансы”

Исследовательский проект на тему:

Содержание, классификация и основы инвестиционного процесса.

Выполнила: Аджа-Ходжинова А.

Группа:Ф3Р5

Проверил: Казбеков Б.К.

Алматы 2006

План:

1. Понятие, виды инвестиций. Классификация инвестиций.

Объекты и субъекты инвестиционной деятельности.

2. Инвестиционная деятельность в Казахстане

3. Основные направления повышения эффективности привлечения

иностранных инвестиций

3. Заключение

1. Понятие, виды инвестиций. Классификация инвестиций.

Объекты и субъекты инвестиционной деятельности.

Инвестиции – это долгосрочные вложения капитала в различные сферы

экономики с целью его сохранения и увеличения.

Различают реальные (капиталообразующие) инвестиции – вложения в

создание новых, реконструкцию или перевооружение существующих предприятий и

финансовые (портфельные) вложения в покупку акций и ценных бумаг

государства, других предприятий, инвестиционных фондов.

Другой формой инвестирования является приобретение земельных участков,

имущественных прав (оцениваемых денежным эквивалентом), лицензий на

передачу прав промышленной собственности, секретов производства, патентов

на изобретения; свидетельств на новые технологии, полезные модели и

промышленные образцы, товарные знаки, фирменные наименования; сертификатов

на продукцию и технологию производства, права землепользования и т. п.

Основные типы инвестиций. В коммерческой практике принято различать

следующие типы инвестиций:

• инвестиции в физические активы;

• инвестиции в денежные активы;

• инвестиции в нематериальные активы.

Под физическими активами имеются в виду производственные здания и

сооружения, а также любые виды машин и оборудования со сроком службы более

одного года, любое другое имущество, используемое в производстве или

обладающее ликвидностью.

Под денежными активами понимаются права на получение денежных сумм от

других физических и юридических лиц. Это депозиты в банке, облигации,

Это депозиты в банке, облигации,

акции, кредиты, займы, залоги и т. п.

Под нематериальными (неосязаемыми) активами понимаются ценности,

приобретаемые фирмой в результате проведения программ переобучения или

повышения квалификации персонала, разработки торговых знаков, приобретения

лицензий на передачу прав промышленной собственности – патентов на

изобретения, свидетельств на полезные модели и промышленные образцы,

сертификатов на продукцию и технологию производства, а также права

землепользования и т. п.

Классификация инвестиций в реальные активы. Подготовка и анализ

инвестиций в реальные активы существенно зависят от того, какого рода эти

инвестиции, т. е. какую из стоящих перед предприятием задач необходимо

решить с их помощью. С этих позиций все возможные разновидности инвестиций

можно свести к следующим основным группам:

1. инвестиции в повышение эффективности.

2. инвестиции в расширение производства.

3. инвестиции в создание новых производств.

4. инвестиции с целью удовлетворения требований государственных

органов управления.

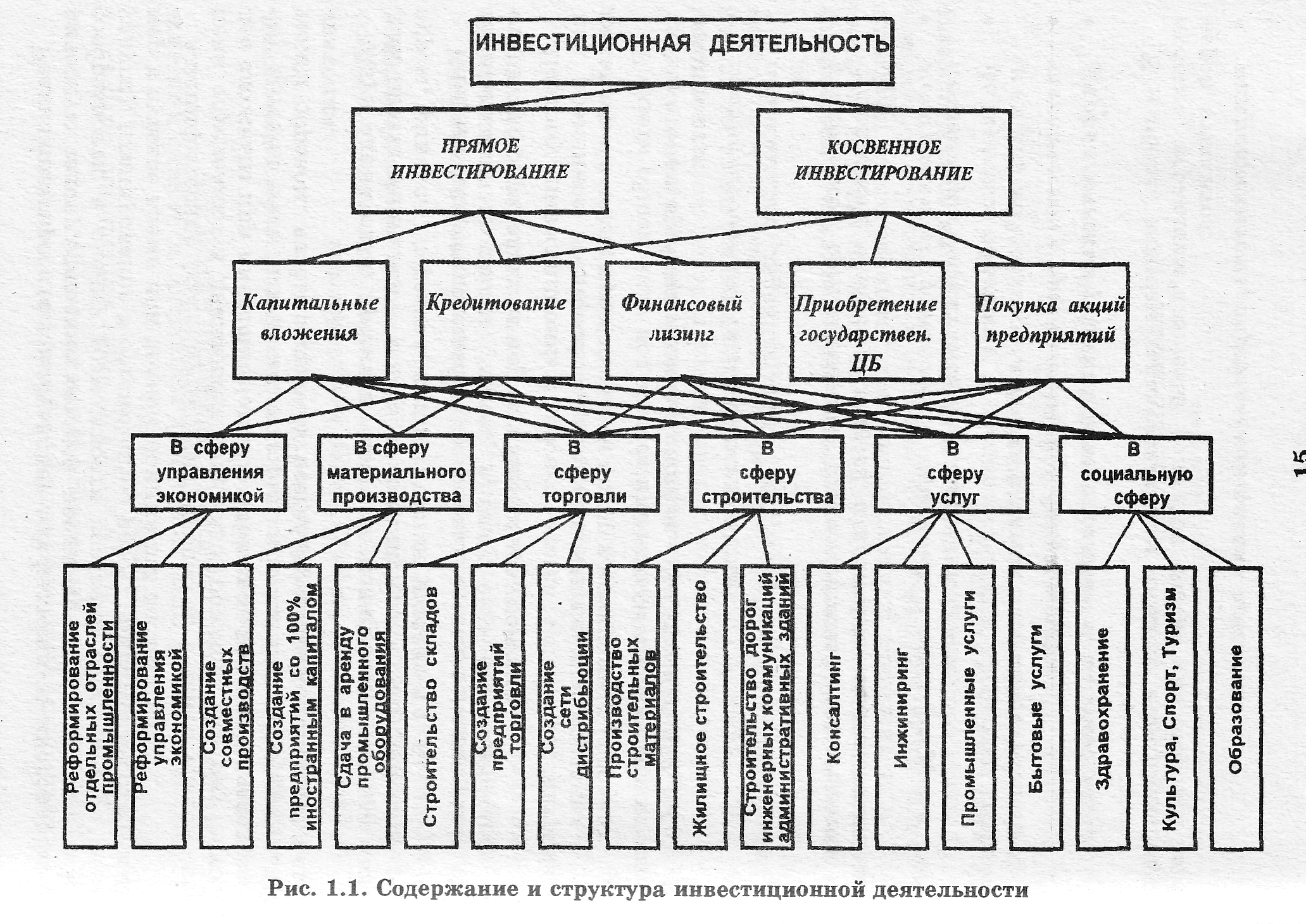

Объекты инвестиций различают по:

Вновь созданные, реконструированные и расширяющиеся основные фонды, а также

оборотные средства;

ценные бумаги – акций, облигации;

Целевые денежные вклады;

Научно технический процесс;

Имущественные права на интеллектуальную собственность.

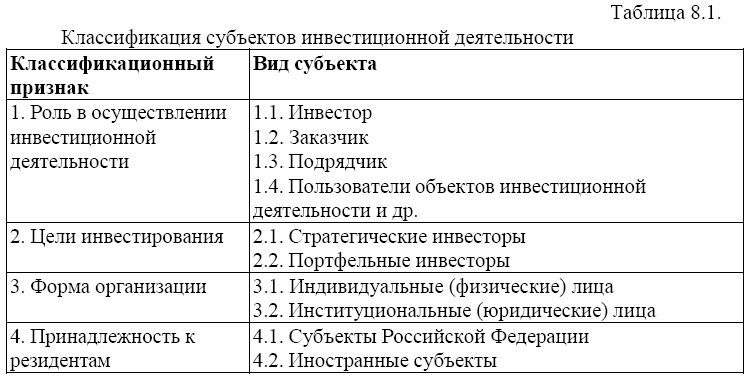

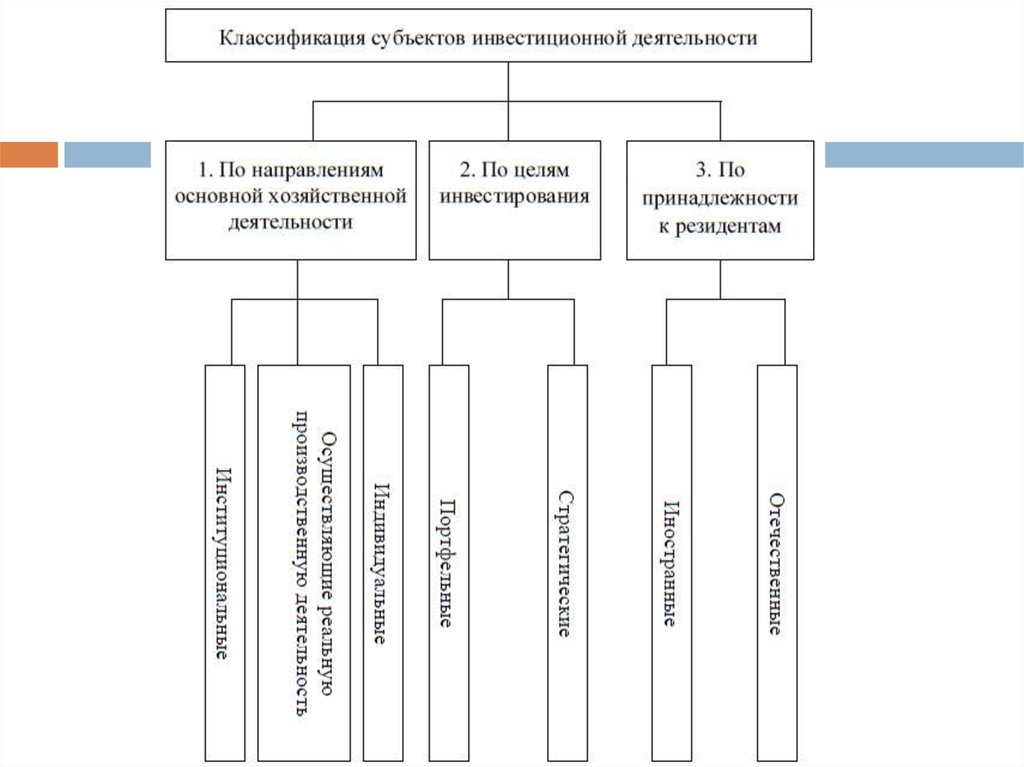

Субъектами инвестиционной деятельности являются инвесторы

(физические или юридические лица, осуществляющие инвестиционную

деятельность – предпринимательскую деятельность, связанную с процессом

осуществления инвестиций), заказчики, исполнители работ, пользователи

объектов инвестиционной деятельности, а также поставщики, юридические лица

(банковские, страховые и посреднические организации, инвестиционные фонды)

и другие участники инвестиционного процесса. Заказчиками могут быть

инвесторы, а также любые иные физические и юридические лица, уполномоченные

инвестором осуществить реализацию инвестиционного проекта, не вмешиваясь

при этом в предпринимательскую или иную деятельность других участников

инвестиционного процесса, если иное не предусмотрено договором (контрактом)

между ними.

Субъектами инвестиционной деятельности могут быть физические и

юридические лица, в том числе иностранные, а также государства и

международные организации. Инвесторы осуществляют вложения собственных,

заемных и привлеченных средств в форме инвестиций и обеспечивают их целевое

использование.

Пользователями объектов инвестиционной деятельности могут быть

инвесторы, а также другие физические и юридические лица, государственные и

муниципальные органы, иностранные государства и международные организации,

для которых создается объект инвестиционной деятельности.

Субъекты инвестиционной деятельности действуют в инвестиционной сфере,

где осуществляется практическая реализация инвестиций. В состав

инвестиционной сферы включается:

сфера капитального строительства, где происходит вложение инвестиций в

основные и оборотные производственные фонды отраслей;

инновационная сфера, где реализуется научно-техническая продукция и

интеллектуальный потенциал;

сфера обращения финансового капитала (денежного, ссудного и финансовых

обязательств в различных формах).

Представления, согласно которым создание кредита банковской системой

делает возможным инвестиции, которым не соответствует «никакое подлинное

сбережение», возникают лишь в результате искусственного выделения одного из

последствий увеличения банковского кредита и игнорирования всех остальных

результатов этого процесса. Действительно, допустим, что в дополнение к уже

существующим кредитам предприниматель сможет получить от банка новую ссуду

и это позволит ему произвести дополнительные текущие инвестиции, для

которых иначе у него не хватило бы денег; в таком случае неизбежно

возрастут доходы, причем последние, как правило, увеличиваются на сумму,

большую, чем величина добавочных инвестиций. В подобной ситуации (если

отвлечься от случая, характеризующегося полной занятостью) будет иметь

место увеличение не только денежного, но и реального дохода. В таком случае

населению будет предоставлен «свободный выбор», как распределить этот

прирост дохода между сбережением и расходами; и невозможно представить,

чтобы предприниматель, который брал взаймы деньги с намерением увеличить

инвестиции, смог в действительности расширять их более быстрым темпом, чем

население увеличивает свои сбережения (если отвлечься от ситуации, когда

его инвестиции лишь замещают инвестиции, которые были бы иначе сделаны

другими предпринимателями). Дополнительные сбережения, возникающие в

Дополнительные сбережения, возникающие в

результате таких решений, носят ничуть не менее «подлинный» характер, чем

любые другие сбережения. Разумеется, никого нельзя заставить держать

дополнительные средства, соответствующие новому банковскому кредиту, в

форме наличных денег, если только он сам по своему усмотрению не предпочтет

хранить именно деньги, а не богатство в другой форме. И все же занятость,

доходы и цены не могут не измениться таким образом, чтобы в новой ситуации

кто-либо не предпочел держать дополнительную сумму денег. Неожиданное

увеличение инвестиций в той или иной сфере может, конечно, привести к

возникновению необычных пропорций в формировании совокупных сбережений и

инвестиций (хотя подобные отклонения не могли бы иметь места, если бы эти

инвестиции были предусмотрены заранее). Верно также и то, что

предоставление банковского кредита приводит в действие три тенденции:

1) расширяются размеры производства;

2) увеличивается ценность предельного продукта, выраженная в единицах

заработной платы (этот процесс в условиях снижения доходности всегда

сопровождает увеличение выпуска продукции)

3) повышается единица заработной платы, выраженная в деньгах (обычный

спутник увеличения занятости). Эти тенденции, конечно, могут повлиять

Эти тенденции, конечно, могут повлиять

на распределение реального дохода между различными группами населения.

Но эти тенденции присущи росту продукции как таковому, и они

проявились бы в такой же мере и в случае, если бы рассматривавшееся

расширение производства было вызвано не увеличением банковского

кредита, а какими-либо другими факторами. Устранить их можно только

при условии, что мы исключим любые действия, способные вызвать

повышение уровня занятости. Многое из вышесказанного, однако,

предвосхищает результаты дальнейшего исследования.

Таким образом, хотя «старомодные» утверждения, согласно которым

сбережение всегда влечет за собой инвестирование, нельзя признать правильно

сформулированными и достаточно полными, тем не менее с формальной точки

зрения они все же оказываются более правильными, чем новоиспеченные

концепции, согласно которым возможны сбережения без инвестиций или

инвестиции без «подлинных» сбережений.

Ошибка вытекает и;; правдоподобного на первый взгляд предположения, будто

рост сбережений отдельного лица означает увеличение совокупных инвестиций

на равную сумму. Когда индивидуум сберегает, он действительно увеличивает

Когда индивидуум сберегает, он действительно увеличивает

свое собственное богатство. Но нельзя делать отсюда вывод, что он

увеличивает и совокупное богатство, ибо возможно, что данный акт

индивидуального сбережения окажет влияние на размеры сбережений у других

лиц, а следовательно, и на размеры богатства кого-либо другого.

Сбережения каждого индивидуума определяются его «свободным решением»

воздержаться от расходования той или иной суммы независимо от того, что он

или другие захотят инвестировать, и тем не менее общая величина сбережений

оказывается равна общей сумме инвестиций; это объясняется тем, что

сбережение, подобное расходованию, есть двусторонний акт. И хотя сумма,

которую тот или иной человек сберегает, едва ли может оказать сколько-

нибудь заметное влияние на его собственный доход, но воздействие его

потребительских расходов на доходы других исключает возможность того, чтобы

все одновременно сберегали ту или иную заранее заданную сумму денег. Всякая

Всякая

подобная попытка одновременного сбережения посредством сокращения

потребления так повлияла бы на доходы, что она неизбежно вызвала бы к жизни

противодействующие факторы. Столь же невозможно для общества в целом,

разумеется, и сберечь меньше суммы текущих инвестиций, поскольку всякая

попытка такого рода неизбежно привела бы к росту доходов до уровня, при

котором суммы, которые отдельные лица предпочитают сберечь, увеличились бы

на величину, как раз равную сумме инвестиций.

Все это весьма сходно с тем, как согласуется свобода каждого индивидуума

менять, когда бы он этого ни пожелал, размеры находящейся у него на руках

суммы денег с необходимостью равенства между всей суммой денег, которую

составляют индивидуальные остатки, и общей суммой наличности, созданной

банковской системой. В последнем случае равенство создается тем, что сумма

денег, которую люди предпочитают хранить у себя, определенным образом

связана с их доходами или с ценами товаров, а особенно с устанавливающимся

курсом ценных бумаг, покупка которых выступает в качестве естественной

альтернативы хранению наличных денег. Таким образом, доходы и цены

Таким образом, доходы и цены

указанных товаров неизбежно будут меняться до тех пор, пока совокупная

сумма денег, которую отдельные индивидуумы предпочитают держать при

установившемся новом уровне доходов и цен, не сравняется с суммой денег,

созданной банковской системой. В этом и состоит основное положение денежной

теории.

Оба эти положения попросту вытекают из того, что не может быть покупателя

без продавца или продавца без покупателя. И хотя отдельный участник

экономического процесса, у которого масштабы операций малы по отношению к

рынку в целом, может спокойно пренебречь тем обстоятельством, что спрос

всегда носит не односторонний, а двусторонний характер, тем не менее было

бы нелепо пренебрегать этим, когда речь идет о совокупном спросе. В этом

коренная разница между теорией экономического поведения совокупности людей

и теорией поведения отдельного участника экономической жизни, ибо только в

последнем случае мы можем полагать, что изменения спроса индивидуума не

влияют на его собственный доход.

2. Инвестиционная деятельность в Казахстане

Инвестиционная деятельность в Казахстане направлена на оживление процесса

воспроизводства за счет внутренних и внешних источников финансирования.

Государство держит курс на всемерное привлечение иностранного капитала,

создание для этого комплекса притягательных факторов.

Эту твердую позицию постоянно отстаивает Президент Казахстана Нурсултан

Назарбаев, особо подчеркивая, что «наша задача — представить Казахстан в

глазах мирового сообщества как привлекательное место для инвестиций,

активно привлекать инвесторов в наиболее важные отрасли».

Многие представители зарубежных компаний, фирм, частные бизнесмены высоко

оценивают инвестиционный климат в Казахстане. Помимо богатых природных

ресурсов, аграрного и промышленного потенциала, квалифицированных кадров

специалистов и грамотной дешевой рабочей силы, выгодного геополитического

положения особо отмечается стабильность политической обстановки,

межнациональных отношений.

Объявив привлечение иностранного капитала в качестве приоритетной

стратегической задачи, Казахстан последовательно осуществляет необходимые

действия к созданию цивилизованной законодательной базы для интеграции в

мировое хозяйство и перехода к открытой экономике.

Приняты Законы «Об иностранных инвестициях», «О государственной поддержке

прямых инвестиций». Президент Республики Казахстан Нурсултан Назарбаев в

1997 г. издал Указы «Об утверждении перечня приоритетных секторов экономики

Республики Казахстан для привлечения прямых и иностранных инвестиций» и «Об

утверждении Положений о системе льгот и преференций и порядке их

предоставления при заключении контрактов с инвесторами».

В 1997 году пакет нормативных правовых актов республики по правовому

регулированию инвестиционных отношений на национальном и международном

уровне был дополнен Законами Республики Казахстан «О государственной

поддержке прямых инвестиций», «О рынке ценных бумаг», «О регистрации сделок

с ценными бумагами».

Заключен также целый ряд межправительственных соглашений о поощрении и

взаимной защите инвестиций.

В Казахстане иностранные инвестиции могут вкладываться в любые объекты и

виды деятельности во всех разрешенных организационно-правовых формах, в том

числе путем создания иностранных фирм, то есть полностью принадлежащих

иностранным инвесторам, их филиалов и представительств, либо совместных

предприятий, в которых им принадлежит часть имущества.

Иностранным инвесторам гарантируется использование по своему усмотрению

использование доходов, полученных от своей деятельности, для реинвестиций в

республике, для приобретения товаров и для других целей.

Казахстан активно проводит информационно-презентационные работы по

привлечению прямых инвестиций в приоритетные секторы экономики.

Так, в июне 1997 года в городе Алматы проведен первый Форум «Казахстанский

инвестиционный саммит», в котором приняли участие руководители и

представители 52 компаний из 17 стран и двух международных организаций.

В сентябре 1997 года в Лондоне успешно проведена международная конференция

«Инвестируя в Казахстан», главной целью которой было привлечение внимания

зарубежных инвесторов к новым инвестиционным возможностям в Казахстане.

В рамках официального визита Президента Республики Казахстан в Соединенные

Штаты Америки в вашингтонском университете Галлодет 18-19 ноября 1997 года

проведена конференция «Торговые и инвестиционные возможности Казахстана и

его геостратегическое значение» с участием крупнейших американских и

транснациональных компаний. 27 ноября 1997 года во Франкфурте-на-Майне

(Германия) прошла конференция «Казахстан — торговля и инвестиции».

4 июня 1999 года в Алматы прошел 3-й Международный форум «Алматинский

инвестиционный саммит». В нем приняли участие представители 160 компаний из

22 стран.

В июне 1999 года в Лондоне прошла международная конференция-саммит

«Казахстан — новая столица нового тысячелетия», организованная Казахстаном

совместно с компанией ITE. В ней приняло участие более 250 делегатов из

В ней приняло участие более 250 делегатов из

Европы и Америки. Положительно расценил участие своей компании президент «Р

Джей Рейнолдс Интернешнл» по СНГ и Прибалтике Еик Рингер. С 1994 года

компания проинвестировала в развитие производства более 60 млн.долл.

Компания испытывает доверие к Казахстану и намерена расширять свое

долгосрочное присутствие в Казахстане. Один из руководителей

центральноазиатской парламентской группы лорд Вейверли отметил, что

Казахстан овладел воображением Даунинг-стрит как важное государство

региона. Развитие многогранного сотрудничества отвечает стратегическим

интересам обеих стран.

В целях обеспечения прямого диалога с инвесторами, работающими в

Казахстане, а также оперативного решения проблемных вопросов, связанных с

инвестиционной деятельностью, Указом Главы государства от 30 июня 1998 года

создан Совет иностранных инвесторов при Президенте Республики Казахстан.

Основными задачами Совета являются:

1. Внесение на рассмотрение Президенту Республики Казахстан предложений

Внесение на рассмотрение Президенту Республики Казахстан предложений

по совершенствованию законодательства, регулирующего вопросы

инвестиционной деятельности, а также предложений по вопросам,

связанным с реализацией крупных инвестиционных программ и проектов

Республики Казахстан, имеющих международное значение.

2. Разработка рекомендаций по улучшению инвестиционного климата, а также

по стратегии привлечения иностранных инвестиций в экономику Республики

Казахстан.

3. Выработка предложений по интеграции экономики страны в мировые

экономические процессы.

На заседаниях Совета обсуждается широкий спектр вопросов, в том числе:

• Улучшение инвестиционного имиджа Республики Казахстан;

• Судебная система Республики Казахстан;

• Улучшение системы налогообложения и налогового администрирования;

• Повышение транспарентности законотворческого процесса;

• Лицензирование ввоза иностранной рабочей силы;

• Предотвращение конфликтов и внесудебное разрешение инвестиционных

споров;

• Координация тарифной политики с соседними странами и транспортные

тарифы;

• Упрощение процедур по въезду и выезду руководящего звена иностранных

компаний;

• Борьба с бюрократизмом и коррупцией;

• Страхование инвестиций от политических и регулятивных рисков.

В течение 2004 года организованы и проведены заседания пяти рабочих

групп Совета (по вопросам законодательства, по вопросам налогообложения, по

вопросам текущей деятельности иностранных инвесторов, по вопросам повышения

инвестиционного имиджа Республики Казахстан, по вопросам нефтегазового

сектора).

В 2004 г. проведено два пленарных заседания Совета с участием Президента

Казахстана Н.Назарбаева на тему «Развитие инфраструктуры Каспийского

региона» и «Индустриализация и диверсификация экономики РК».

В целом принимаемые в республике меры по созданию благоприятных условий для

инвесторов способствовали притоку значительного объема иностранных

инвестиций в казахстанскую экономику. В нее вкладывают сегодня свои

финансовые ресурсы более 40 стран.

Казахстан стал неоспоримым лидером по среднедушевым показателям

привлеченных зарубежных инвестиций среди государств СНГ — на период

1993-2004гг. они составили около 2000 долл. прямых иностранных инвестиций

на душу населения.

Европейский Союз и США признали Казахстан как страну с рыночной

экономикой, что положительно отражается на внешней торговле Казахстана.

Всемирный Банк включил Казахстан в число 20 стран мира, наиболее

привлекательных для инвестиций.

«Как объект для инвестиций Казахстан, — считает президент Международного

центра по налогам и инвестициям Даниел А.Уитт, — занимает ведущее место

среди евразийских и восточно-европейских стран с новой рыночной

экономикой».

По мнению представителя фирмы «Филип Моррис» Мэгги Вагнер фон Ледебур:

«из всех стран СНГ именно Казахстану удалось создать наиболее благоприятный

налоговый и инвестиционный режим».

В различные сектора экономики пришли со своими инвестициями и успешно

работает ряд крупнейших транснациональных компаний и всемирно известных

фирм.

Компании «Филипс петролеум» и японская «Инпекс», заплатили Казахстану

вперед в качестве премии 500 млн.долл. за одну седьмую долю в месторождении

Кашаган, запасы которого по своему богатству может превзойти все до сих пор

разведанные нефтяные месторождения на Каспии.

Участие Китайской национальной нефтегазовой компании в трех нефтяных

проектах на Узеньском и Актюбинском месторождениях будут означать суммарные

инвестиции почти в 9,5 млрд.долл.

В Узеньмунайгаз должно быть вложено более 4 млрд.долл., в строительство

нефтепроводов — 3,5 млрд.долл. и в Актюбинскнефть -1100 млн.долл.

В сентябре 1998 г. «КазМунайГаз» подписал соглашения на освоение

нефтяных месторождений с «Казахстан-Каспийшельф», «Инпекс норд каспиан,

Лтд», «Японской национальной компанией», «Филипс петролеум». Общая

стоимость соглашений — 2 млрд.долл. Кроме того, Япония предоставляет

Казахстану мягкий кредит в объеме 1 млрд.долл.

В 1998 году японская фирма «Тэйсэй», лидер среди строительных компаний

мира, стала консультантом архитектурной компании «Курагава», выигравшей

тендер на разработку генерального плана застройки новой столицы Казахстана

— Астаны. Большие перспективы она связывает с развитием нефтедобычи в

северной части каспийского шельфа, строительства судоверфи в Актау,

реконструкции Атырауского нефтеперерабатывающего завода.

Японская фирма «Марубени» уже реализовала проекты в области

здравоохранения и атомной промышленности.

ЕБРР создал специальный постприватизационный фонд для Казахстана для

финансирования, а также оказания содействия в реконструкции и модернизации

частных и недавно приватизированных предприятий республики. Финансовый

вклад ЕБРР в фонд составляет более 30 млн.долл.

Сегодня в Казахстане работают все влиятельные транснациональные компании

мира, что свидетельствует … продолжение

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

Три типа денежных потоков

Цель обучения

- Описать три категории денежных потоков.

Вопрос: Какие три типа движения денежных средств представлены в отчете о движении денежных средств?

Ответ: Движение денежных средств классифицируется как операционная, инвестиционная или финансовая деятельность в отчете о движении денежных средств в зависимости от характера операции. Каждая из этих трех классификаций определяется следующим образом.

Каждая из этих трех классификаций определяется следующим образом.

- Операционная деятельность Раздел отчета о движении денежных средств, который включает операции с денежными средствами, связанные с чистой прибылью, такие как денежные поступления от выручки от продаж и денежные платежи за товары. включают операции с денежными средствами, связанные с чистой прибылью. Например, денежные средства, полученные от продажи товаров (выручка), и денежные средства, уплаченные за товары (расходы), являются операционной деятельностью, поскольку доходы и расходы включаются в чистую прибыль.

- Инвестиционная деятельность Раздел отчета о движении денежных средств, который включает операции с денежными средствами, связанные с внеоборотными активами, такие как денежные поступления от продажи оборудования и денежные выплаты для приобретения долгосрочных инвестиций. включают операции с денежными средствами, связанные с внеоборотными активами. Внеоборотные активы включают (1) долгосрочные инвестиции; (2) основных средств; и (3) основная сумма кредитов, предоставленных другим организациям. Например, в эту категорию входят денежные средства, полученные от продажи земли, и денежные средства, выплаченные за инвестиции в другую компанию. (Обратите внимание, что проценты, полученные по кредитам, включаются в операционную деятельность.)

- Финансовая деятельность Раздел отчета о движении денежных средств, который включает операции с денежными средствами, связанные с долгосрочными обязательствами и собственным капиталом, такие как денежные поступления от выпуска облигаций и денежные выплаты для выкупа обыкновенных акций. включают операции с денежными средствами, связанные с долгосрочными обязательствами и собственным капиталом. Долгосрочные обязательства и статьи собственного капитала включают (1) основную сумму долгосрочного долга, (2) продажу и обратный выкуп акций и (3) выплаты дивидендов. (Обратите внимание, что проценты, выплаченные по долгосрочной задолженности, включаются в операционную деятельность.)

Например, в эту категорию входят денежные средства, полученные от продажи земли, и денежные средства, выплаченные за инвестиции в другую компанию. (Обратите внимание, что проценты, полученные по кредитам, включаются в операционную деятельность.)

Например, в эту категорию входят денежные средства, полученные от продажи земли, и денежные средства, выплаченные за инвестиции в другую компанию. (Обратите внимание, что проценты, полученные по кредитам, включаются в операционную деятельность.) На рис. 12.1 «Примеры денежных потоков от операционной, инвестиционной и финансовой деятельности» показаны примеры операций с денежными потоками, которые генерируют денежные средства или требуют их оттока в течение периода. На рисунке 12.2 «Примеры движения денежных средств по категориям» представлен более полный список примеров статей, обычно включаемых в операционные, инвестиционные и финансовые разделы отчета о движении денежных средств.

На рисунке 12.2 «Примеры движения денежных средств по категориям» представлен более полный список примеров статей, обычно включаемых в операционные, инвестиционные и финансовые разделы отчета о движении денежных средств.

Рисунок 12.2 Примеры движения денежных средств по категориям

* Поступления денежных средств в виде дивидендов от инвестиций и процентов по займам, предоставленным другим организациям, включаются в операционную деятельность, поскольку обе статьи относятся к чистой прибыли. Аналогично, платежи денежных средств в счет процентов по кредитам в банке или по выпущенным облигациям также включаются в операционную деятельность, поскольку эти статьи также относятся к чистой прибыли.

Вопрос: Какой раздел отчета о движении денежных средств большинство финансовых экспертов считает наиболее важным?

Ответ: Раздел операционной деятельности отчета о движении денежных средств обычно считается наиболее важным разделом, поскольку он предоставляет информацию о движении денежных средств, связанную с повседневной деятельностью предприятия. Этот раздел отвечает на вопрос: «Сколько денег мы получили от повседневной деятельности нашего основного бизнеса?» Собственники, кредиторы и менеджеры больше всего заинтересованы в денежных потоках, полученных от повседневной деятельности, а не от единовременной эмиссии акций или единовременной продажи земли. Раздел операционной деятельности позволяет заинтересованным сторонам оценить текущую жизнеспособность компании. Позже в этой главе мы обсудим, как использовать информацию о денежных потоках для оценки организаций.

Этот раздел отвечает на вопрос: «Сколько денег мы получили от повседневной деятельности нашего основного бизнеса?» Собственники, кредиторы и менеджеры больше всего заинтересованы в денежных потоках, полученных от повседневной деятельности, а не от единовременной эмиссии акций или единовременной продажи земли. Раздел операционной деятельности позволяет заинтересованным сторонам оценить текущую жизнеспособность компании. Позже в этой главе мы обсудим, как использовать информацию о денежных потоках для оценки организаций.

Бизнес в действии 12.2

Кассовые операции в Home Depot и Lowe’s

The Home Depot. Inc., и Lowe’s Companies, Inc., — это крупные компании розничной торговли товарами для дома, магазины которых расположены по всей Северной Америке. Анализ отчетов о движении денежных средств обеих компаний показывает следующую деятельность с денежными средствами. Положительные суммы — это поступления денежных средств, а отрицательные суммы — оттоки денежных средств.

Эта информация показывает, что обе компании генерировали значительные суммы наличных денег за день операционная деятельность ; 4 600 000 000 долларов за The Home Depot и 3 900 000 000 долларов за Lowe’s . Интересно отметить, что обе компании потратили значительные суммы денежных средств на приобретение основных средств и долгосрочных инвестиций, что отражено в отрицательных суммах инвестиционной деятельности . Для обеих компаний значительная часть оттока денежных средств от деятельности по финансированию была направлена на выкуп обыкновенных акций. Судя по всему, обе компании решили вернуть деньги владельцам, выкупив акции.

Источник: The Home Depot Inc., «Годовой отчет за 2010 год», http://www.homedepot.com; Lowe’s Companies Inc., «Годовой отчет за 2010 г.», http://www.lowes.com.

Ключевые выводы

- Денежные потоки делятся на три категории: операционная деятельность, инвестиционная деятельность и финансовая деятельность. Операционная деятельность включает операции с денежными средствами, связанные с получением чистой прибыли. Инвестиционная деятельность включает операции с денежными средствами, связанные с внеоборотными активами. Финансовая деятельность включает операции с денежными средствами, связанные с долгосрочными обязательствами и собственным капиталом.

Операционная деятельность включает операции с денежными средствами, связанные с получением чистой прибыли. Инвестиционная деятельность включает операции с денежными средствами, связанные с внеоборотными активами. Финансовая деятельность включает операции с денежными средствами, связанные с долгосрочными обязательствами и собственным капиталом.

Операционная деятельность включает операции с денежными средствами, связанные с получением чистой прибыли. Инвестиционная деятельность включает операции с денежными средствами, связанные с внеоборотными активами. Финансовая деятельность включает операции с денежными средствами, связанные с долгосрочными обязательствами и собственным капиталом.Обзорная задача 12.2

Определите, будет ли каждая из следующих статей отображаться в разделе операционной, инвестиционной или финансовой деятельности отчета о движении денежных средств. Объясните свой ответ по каждому пункту.

- Оплата наличными при покупке товаров

- Денежные поступления от продажи обыкновенных акций

- Оплата наличными за оборудование

- Денежные поступления от реализации товаров

- Денежные дивиденды, выплаченные акционерам

- Денежные выплаты работникам

- Денежные выплаты кредиторам в счет процентов по кредитам

- Поступления денежных средств от получения основной суммы кредита, предоставленного другим организациям

- Денежные поступления от выпуска облигаций

- Денежные поступления от сбора процентов по кредитам, предоставленным другим организациям

Решение проблемы обзора 12. 2

2

- Это будет выглядеть как операционная деятельность , потому что деятельность с товарами влияет на чистую прибыль как на расход (затраты на товары в конечном итоге отражаются через себестоимость проданных товаров в отчете о прибылях и убытках).

- Это будет выглядеть как финансовая деятельность , поскольку продажа обыкновенных акций влияет на собственный капитал.

- Это будет выглядеть как инвестиционная деятельность , поскольку покупка оборудования влияет на внеоборотные активы.

- Это будет отображаться как операционная деятельность , потому что деятельность по продажам влияет на чистую прибыль как на выручку.

- Это будет выглядеть как финансовая деятельность , поскольку выплата дивидендов влияет на собственный капитал.

- Это будет отображаться как операционная деятельность , потому что деятельность по начислению заработной платы работникам влияет на чистую прибыль как на расходы.

- Это будет выглядеть как операционная деятельность , потому что процентные платежи влияют на чистую прибыль как расход.

- Это будет отображаться как инвестиционная деятельность , потому что сборы основной суммы влияют на внеоборотные активы.

- Это будет отображаться как финансовая деятельность , поскольку деятельность по выпуску облигаций влияет на долгосрочные обязательства.

- Это будет отображаться как операционная деятельность , поскольку полученные проценты влияют на чистую прибыль как на выручку.

Классификация видов коммерческой деятельности в движении денежных средств: операционная, инвестиционная и финансовая деятельность

Движение денежных средств и их эквивалентов или приток и отток денежных средств известно как Денежный поток. Приток денежных средств – это операции, которые приводят к увеличению денежных средств и их эквивалентов; тогда как отток денежных средств — это операции, которые приводят к сокращению денежных средств и их эквивалентов. Следовательно, отчет, показывающий движение денежных средств и их эквивалентов в течение определенного периода времени, известен как отчет о движении денежных средств . Можно подготовить отчет о движении денежных средств, если даны два сравнительных баланса компании. Операции отчета о движении денежных средств подразделяются на три вида деятельности; а именно, денежный поток от операционной деятельности, денежный поток от инвестиционной деятельности и денежный поток от финансовой деятельности. Институт присяжных бухгалтеров в Индии выпустил Стандарт бухгалтерского учета AS-3, пересмотренный для подготовки отчетов о движении денежных средств. Кроме того, с введением в действие Закона о компаниях 2013 года подготовка отчета о движении денежных средств теперь является обязательной для всех типов компаний, кроме OPC (компания с одним лицом) [Раздел 2(40)].

Следовательно, отчет, показывающий движение денежных средств и их эквивалентов в течение определенного периода времени, известен как отчет о движении денежных средств . Можно подготовить отчет о движении денежных средств, если даны два сравнительных баланса компании. Операции отчета о движении денежных средств подразделяются на три вида деятельности; а именно, денежный поток от операционной деятельности, денежный поток от инвестиционной деятельности и денежный поток от финансовой деятельности. Институт присяжных бухгалтеров в Индии выпустил Стандарт бухгалтерского учета AS-3, пересмотренный для подготовки отчетов о движении денежных средств. Кроме того, с введением в действие Закона о компаниях 2013 года подготовка отчета о движении денежных средств теперь является обязательной для всех типов компаний, кроме OPC (компания с одним лицом) [Раздел 2(40)].

Классификация деловой деятельности в движении денежных средств (AS – 3)

1. Операционная деятельность:

Основная деятельность компании, приносящая доход, относится к категории Операционная деятельность. Проще говоря, он включает в себя те виды деятельности, которые помогают организации определить чистую прибыль или чистый убыток предприятия. Основная информация, необходимая для расчета движения денежных средств от операционной деятельности, берется из сравнительных балансов и отчета о прибылях и убытках за текущий отчетный период. В отчете о прибылях и убытках имеются некоторые безналичные операции, которые не приводят ни к притоку, ни к оттоку денежных средств, эти статьи исключаются из чистой прибыли согласно отчету о прибылях и убытках. В соответствии с AS-3 существует два метода, которые можно использовать для определения денежного потока от операционной деятельности; а именно, прямой метод и косвенный метод .

Проще говоря, он включает в себя те виды деятельности, которые помогают организации определить чистую прибыль или чистый убыток предприятия. Основная информация, необходимая для расчета движения денежных средств от операционной деятельности, берется из сравнительных балансов и отчета о прибылях и убытках за текущий отчетный период. В отчете о прибылях и убытках имеются некоторые безналичные операции, которые не приводят ни к притоку, ни к оттоку денежных средств, эти статьи исключаются из чистой прибыли согласно отчету о прибылях и убытках. В соответствии с AS-3 существует два метода, которые можно использовать для определения денежного потока от операционной деятельности; а именно, прямой метод и косвенный метод .

Притоки и оттоки денежных средств по операционной деятельности представлены ниже:

Притоки денежных средств: Продажа денежных средств, Денежные средства, полученные от торговой дебиторской задолженности (должников и Н/П), Продажа ценных бумаг, Кредиты и авансы, погашенные третьими сторонами, Денежные средства полученные от Роялти, страховое требование, полученное в связи с потерей акций, сборов и комиссий, а также полученные проценты и дивиденды.

Отток денежных средств: Покупки наличными, уплата денежных средств в счет торговой кредиторской задолженности (кредиторам и б/п), покупка ценных бумаг, ссуды и авансы третьим сторонам, оплата операционных расходов, таких как заработная плата, арендная плата, заработная плата и т. д., проценты выплачены наличными и уплаченным налогом (если уплаченная сумма не идентифицирована как инвестиционная или финансовая деятельность).

2. Инвестиционная деятельность:

Продажа и покупка инвестиций и основных средств, которые не используются компанией для целей перепродажи, относятся к инвестиционной деятельности. Притоки и оттоки денежных средств по инвестиционной деятельности представлены следующим образом:

Притоки денежных средств: Продажа основных средств, полученные проценты, дивиденды и рента, Продажа инвестиций (оборотных и долгосрочных, кроме рыночных ценных бумаг), Страховое требование, полученное уничтожение основных средств, а также погашение полученных кредитов и авансов.

Отток денежных средств: Покупка инвестиций (долгосрочных и краткосрочных, кроме рыночных ценных бумаг), покупка основных средств (материальных или нематериальных), уплата налога на прирост капитала, а также ссуды и авансы третьим сторонам.

3. Финансовая деятельность:

Деятельность, связанная с изменением капитала и займов компании, охватывается финансовой деятельностью. Денежные притоки и оттоки по финансовой деятельности представлены следующим образом:

Приток денежных средств: Выпуск акций (денежными средствами), выпуск долговых обязательств (денежными средствами), выпуск облигаций (денежными средствами), поступления от долгосрочных или краткосрочных займов, увеличение остатка банковского овердрафта или кредита наличными A/c .

Отток денежных средств: Погашение кредитов, погашение привилегированных акций, выкуп обыкновенных акций, погашение долговых обязательств за наличные, уменьшение остатка банковского овердрафта или кредита наличными A/c, выплата процентов и дивидендов и Уплата налога на дивиденды.