Содержание

Квартира с обременением. 6 вопросов о материнском капитале

Купить жилье с помощью материнского капитала может быть сложнее, чем кажется. Кто-то всю жизнь прожил в одном городе, а после рождения детей решил переехать — и теперь не знает, в каком регионе подавать заявление на получение государственной помощи. Кто-то не может купить целую квартиру и согласен на долю — но не уверен, одобрят ли государственные инстанции приобретение комнаты в коммуналке.

Редакция попросила юристов ответить на сложные вопросы об использования материнского капитала для покупки жилья.

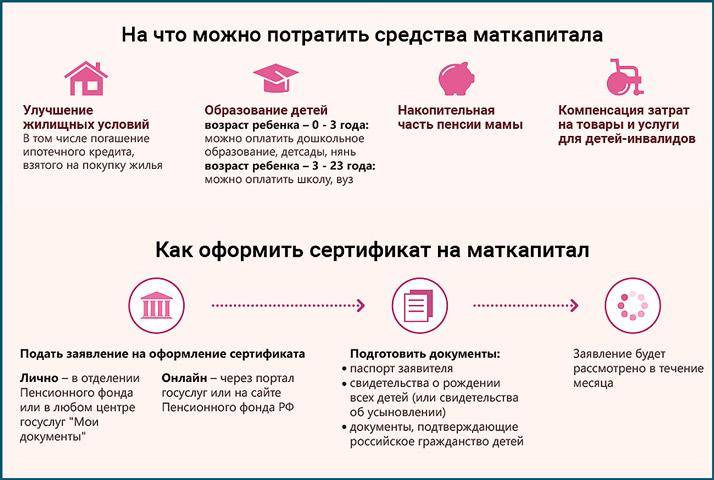

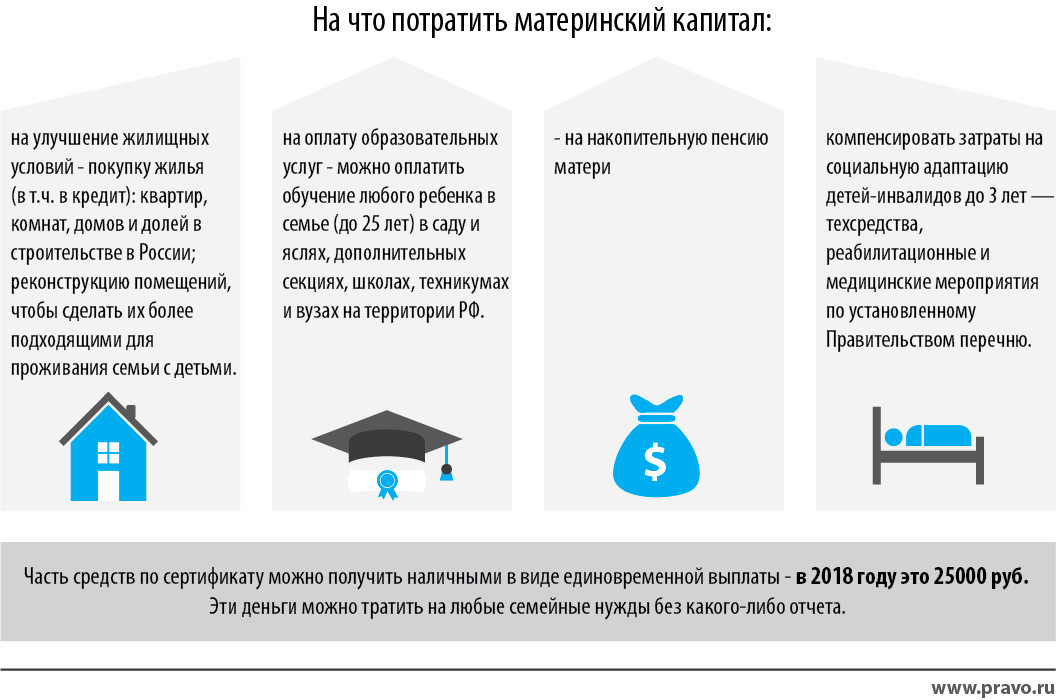

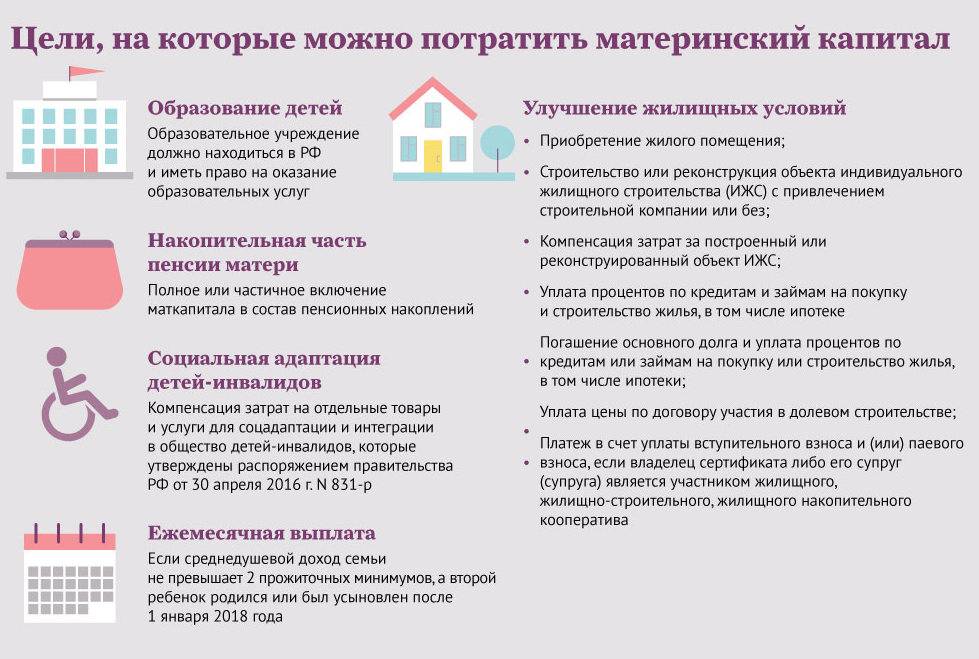

1. Могу ли я потратить материнский капитал на покупку комнаты (то есть доли в квартире)? Можно ли израсходовать маткапитал на апартаменты?

Александр Тарасов, управляющий партнер юридической компании «АВТ Консалтинг»:

— Закон прямо не запрещает расходовать государственные средства на покупку доли в квартире — но есть важный нюанс. Улучшать жилищные условия с помощью материнского капитала можно только в отношении жилого объекта недвижимости. Об этом же сказано в Правилах направления средств материнского капитала на улучшение жилищных условий, утвержденных постановлением правительства 12.12.07 № 862. Жилым признается изолированное помещение, которое пригодно для проживания.

Об этом же сказано в Правилах направления средств материнского капитала на улучшение жилищных условий, утвержденных постановлением правительства 12.12.07 № 862. Жилым признается изолированное помещение, которое пригодно для проживания.

Таким образом, купить долю в квартире можно. Главное, чтобы это была отдельная комната, соответствующая санитарным и техническим нормам. Фактор обособленности тут очень важен — к примеру, купить долю в однокомнатной квартире вряд ли разрешат.

На практике не все так просто. Пенсионный фонд (ПФР) часто отказывает в приобретении доли в квартире на средства материнского капитала, однако Верховный суд считает, что это незаконно. Конечно, в каждом конкретном случае все индивидуально. Были ситуации, когда ПФР одобрял приобретение доли в однокомнатной квартире, так как покупатель выкупал доли у других собственников и становился одним владельцем всей однокомнатной квартиры.

Потратить материнский капитал на приобретение апартаментов нельзя, так как они не предназначены для постоянного проживания. Это нежилые помещения, в которых могут быть вполне пригодные условия для проживания — но, по сути, это все равно коммерческая недвижимость, не включенная в жилищный фонд.

Это нежилые помещения, в которых могут быть вполне пригодные условия для проживания — но, по сути, это все равно коммерческая недвижимость, не включенная в жилищный фонд.

2. Какую долю в квартире должны получить дети при покупке жилья с помощью материнского капитала? Могу ли я выделить детям маленькие доли (к примеру, каждому по одной десятой квартиры), а большую часть площади распределить между супругами?

Сергей Воронин, адвокат, управляющий партнер компании «Правовое решение»:

— К сожалению, в действующем законодательстве этот аспект прописан недостаточно четко, ввиду чего возникает множество споров. В целом, дети являются наследниками и должны получать долю, равную долям родителей. Если детей двое, то на одного ребенка должно приходиться не менее 25% квартиры. При этом какой именно будет доля ребенка, зависит исключительно от ранее разделенной собственности.

Официально выделение сверхмалых долей при покупке квартиры детям возможно только в тех случаях, когда остальные доли разделены между прочими членами семьи. При других обстоятельствах маленькие доли наподобие одной десятой или одной двенадцатой станут нарушением закона. При обращении граждан суд признает такие сделки недействительными. Такие сделки обычно оспариваются органами опеки, после чего выносится решение суда на выделение детям большей доли, обычно соответствующей 25%. В то же время в суд редко поступают соответствующие заявления.

При других обстоятельствах маленькие доли наподобие одной десятой или одной двенадцатой станут нарушением закона. При обращении граждан суд признает такие сделки недействительными. Такие сделки обычно оспариваются органами опеки, после чего выносится решение суда на выделение детям большей доли, обычно соответствующей 25%. В то же время в суд редко поступают соответствующие заявления.

3. Я купил квартиру в ипотеку с помощью материнского капитала и пока не выплатил долг. Могу ли я беспрепятственно продать эту квартиру, а детей зарегистрировать у бабушки с дедушкой? Потребуется ли для легальной продажи такой квартиры выделять детям долю в квартире бабушки с дедушкой или достаточно будет просто зарегистрировать их по новому адресу?

Максим Сафиулин, юрист адвокатского бюро А2:

— Беспрепятственно продать квартиру, купленную по договору ипотеки с привлечением материнского капитала, не получится. Несмотря на то что законы не содержат прямого запрета на такие действия, существует сразу несколько весомых ограничений, которые серьезно осложняют куплю-продажу такой жилплощади.

Во-первых, если кредит не погашен, то мы говорим о квартире с обременением. Такая недвижимость является залоговым имуществом — право свободно им распоряжаться появится только после прекращения обязательств перед кредитором. Невозможно продать такую квартиру без участия банка — вне зависимости от того, была она приобретена с использованием материнского капитала или нет. Для совершения сделки заемщик должен сообщить банку о готовности досрочно погасить займ в связи необходимостью продажи квартиры. Если кредитор согласится, покупатель должен будет внести за продавца необходимую сумму на счет банка, а продавец получит разницу между ценой квартиры и этой внесенной в пользу банка суммой.

Однако в связи с тем, что квартира приобреталась с использованием материнского капитала, даже после погашения кредита свободно продать ее все равно не получится, поскольку сделку должно одобрить государство. В соответствии со ст. 36 Гражданского кодекса, для продажи квартиры понадобится особое разрешение органов опеки. Так как приобретаемое с использованием материнского капитала жилье находится в долевой собственности и несовершеннолетние дети наравне с родителями или опекунами являются собственниками долей, защитой их интересов занимается государство. На деле это означает, что при согласовании сделки по продаже такой квартиры с органами опеки родителям придется с помощью документов подтвердить, что: 1) жилищные условия с продажей квартиры для детей не изменятся; 2) они получат в новом жилье долю не меньшую, чем в продаваемой квартире; 3) новое жилье соответствует всем санитарно-эпидемиологическим нормам.

Так как приобретаемое с использованием материнского капитала жилье находится в долевой собственности и несовершеннолетние дети наравне с родителями или опекунами являются собственниками долей, защитой их интересов занимается государство. На деле это означает, что при согласовании сделки по продаже такой квартиры с органами опеки родителям придется с помощью документов подтвердить, что: 1) жилищные условия с продажей квартиры для детей не изменятся; 2) они получат в новом жилье долю не меньшую, чем в продаваемой квартире; 3) новое жилье соответствует всем санитарно-эпидемиологическим нормам.

Для того чтобы опека дала добро, необходимо не просто перерегистрировать детей у бабушки и дедушки, а сделать их собственниками жилья, в котором они будут проживать совместно. Если доля в новом для детей жилье даже незначительно сократится, родителям откажут. К тому же органы опеки будут учитывать площадь жилья, куда переселяются дети. К примеру, если на одного жильца квартиры бабушки и дедушки будет приходиться меньше квадратных метров, чем в квартире, которую вы планируете продать, последует отказ. Отказа также можно ждать, если жилье окажется в худшем состоянии, чем квартира, которую родители намереваются продать. Органы опеки не верят на слово: всю информацию действительно проверяют.

Отказа также можно ждать, если жилье окажется в худшем состоянии, чем квартира, которую родители намереваются продать. Органы опеки не верят на слово: всю информацию действительно проверяют.

4. Я взял ипотеку, когда у меня был один ребенок. Теперь родился второй, и я могу претендовать на материнский капитал. Смогу ли я использовать этот капитал для погашения существующего долга по уже оформленной ранее ипотеке?

Дмитрий Шевченко, партнер юридического бюро «Замоскворечье»:

— Да, закон допускает направление средств материнского капитала в погашение кредита, полученного для улучшения жилищных условий. Право на государственную поддержку возникает со дня рождения или усыновления второго ребенка независимо от периода времени, прошедшего с даты рождения предыдущего ребенка.

В данном случае воспользоваться материнским капиталом можно непосредственно после рождения ребенка. Важно помнить, что средства материнского капитала не могут быть направлены на погашение штрафов, комиссий, пеней и иных санкций, вызванных просрочкой исполнения или иными нарушениями обязательств по указанному ипотечному кредиту.

5. Я получил сертификат на материнский капитал в одном регионе, а потом решил купить недвижимость в другом. Примут ли у меня этот сертификат или мне придется переоформлять документ в том регионе, где расположена приобретаемая квартира? Могут ли мне отказать в выдаче материнского капитала во втором регионе, если я уже получил документ о материнском капитале в первом регионе, но по факту не воспользовался им (то есть документ у меня на руках, но никаких денег по нему я не получил)?

Владимир Старинский, управляющий партнер коллегии адвокатов «Старинский, Корчаго и партнеры»:

— Материнский капитал можно использовать для покупки недвижимости в любом регионе России. Процедура не будет чем-то отличаться в зависимости от места приобретения жилья. Заявителю нужно обратиться с заявлением в Пенсионный фонд того региона, в котором находится приобретаемая недвижимость. К заявлению прилагаются документ, удостоверяющий личность, копии свидетельств о рождении всех детей, свидетельство о браке или разводе, удостоверение матери-одиночки (если необходимо), справку с места жительства и справку о составе семьи.

Переоформлять сертификат в случае переезда в другой регион не нужно. Получать новый сертификат, если вы не воспользовались им в прежнем регионе проживания, также не требуется — сотрудники фонда обязаны его принять. В случае если вам отказывают в приеме документов, следует сначала обратиться в Пенсионный фонд с претензией, в которой указать свои требования и срок их исполнения. На практике такие споры часто удовлетворяются в досудебном порядке, так как отказы вызваны чаще всего банальной непрофессиональностью сотрудников. Если ответа на претензию не последует, то необходимо обратиться в суд.

6. Я хочу купить квартиру с использованием материнского капитала у своих родителей, но Пенсионный фонд отказывает мне в выдаче денег на том основании, что сделка совершается между близкими родственниками. Соответствует ли закону такой отказ? Можно ли вообще потратить материнский капитал на покупку жилья у близкого родственника — родителей, братьев/сестер, бабушек/дедушек? Что мне делать, если я все-таки хочу купить жилье у близкого родственника с помощью материнского капитала, но государственные инстанции не дают мне этого сделать?

Анна Кудрявцева, ведущий юрист Европейской юридической службы:

— Многие хотят потратить семейный капитал на приобретение жилья у близких родственников, однако супруги нередко встречают отказ со стороны отделений Пенсионного фонда России. Гражданский кодекс действительно устанавливает формальные ограничения на совершение сделок между близкими родственниками. В то же время в письме Минэкономразвития от 22.09.2010 № д23-3764 говорится о том, что ограничений в приобретении жилья у родителей, бабушек или иных родственников на средства материнского капитала быть не может.

Гражданский кодекс действительно устанавливает формальные ограничения на совершение сделок между близкими родственниками. В то же время в письме Минэкономразвития от 22.09.2010 № д23-3764 говорится о том, что ограничений в приобретении жилья у родителей, бабушек или иных родственников на средства материнского капитала быть не может.

Таким образом, отказ со стороны пенсионных фондов в праве на приобретение жилья у близких родственников следует назвать неправомерным — в действующих законах никаких ограничений нет. Если вам не разрешили использовать материнский капитал на покупку квартиры у родных, рекомендую получить на руки официальный документ с четкими разъяснениями причин отказа. Это позволит вам обжаловать решение ПФР в суде и восстановить свои права.

Антон Погорельский, «РБК-Недвижимость»

Перепродажа 3 Спальни 1700 кв.футов. Квартира в M3M Capital, сектор 113 Гургаон

Детали меблировки

1 Модульная кухня

1 Кондиционер

Удобства

Спортзал

Корт(ы) для бадминтона

Теннисный корт(ы)

Корт для сквоша

Детские игровые площадки

Беговая / велосипедная дорожка

Резервное питание

Центральный кондиционер

Пристроенный рынок

Домашняя автоматизация

Круглосуточная охрана

Клуб

Балкон

Гипермаркет

Ресторанный дворик

Вид на воду

Вид на достопримечательность

Вестибюль в здании

Детская игровая площадка

Обслуживающий персонал

Охрана

Прачечная Объект

Круглосуточный консьерж

Балкон или терраса

Обзор агента

Перепродажа M3M Capital

Время в пути от M3M Capital

M3M Capital

Выберите пункт назначения для расчета времени в пути.

В часы пик

Сектор 113 — Карта расположения и достопримечательности

Школа рядом с сектором 113 Гургаон

Больница рядом с сектором 113 Гургаон

Гостиница рядом с сектором 113 Гургаон

Деловой центр рядом с сектором 113 Гургаон

Торговый центр рядом с сектором 113 Гургаон

City Connection Рядом с сектором 113 Гургаон

Горячие продажи проектов в секторе 113, Гургаон

Умный мир Один DXP

Сектор 113,

Гургаон

₹

1,90 Cr до 3,51 Cr

2 BHK-3 BHK-4 BHK

600 кв. футов до 2597 кв. футов (В продаже)

футов до 2597 кв. футов (В продаже)

Тата Ла Вида

Сектор 113,

Гургаон

₹

1,35 Cr до 1,70 Cr

2 BHK-3 BHK

1276 кв. футов до 1579 кв. футов (В продаже)

М3М 113 Маркет

Сектор 113,

Гургаон

₹

1,25 Cr до 1,57 Cr

Коммерческие участки

1035 кв. футов до 1296 кв. футов (В продаже)

футов до 1296 кв. футов (В продаже)

М3М Капитал

Сектор 113,

Гургаон

₹

45,98 Lac до 2,38 Cr

2 BHK-3 BHK

380 кв. футов до 1665 кв. футов (В продаже)

Умный мир 113

Сектор 113,

Гургаон

Цена по запросу

2 BHK-3 BHK-4 BHK

1370 кв. футов до 2295 кв. футов (В продаже)

футов до 2295 кв. футов (В продаже)

Сидхартха Люксурия Резиденция

Сектор 113,

Гургаон

₹

1,13 Cr до 1,38 Cr

3 кровати

1800 кв. футов до 2200 кв. футов (Для продажи)

Похожие объекты в секторе 113

Наиболее просматриваемые объекты в секторе 113

Комплексное решение для всех служб недвижимости

Профессиональные услуги по недвижимости в белых перчатках по доступным ценам

Недвижимость 101

Инсайты и инструменты

Подтвердите детали, чтобы проверить подробную историю цен

Подтвердите детали, чтобы проверить подробную историю цен

Включить обновления через WhatsApp

Мы отправили вам смс с 4-значным кодом подтверждения

(OTP) на номер

Не получили код?

в

Администрация Байдена расправится с «мусорными» планами медицинского страхования, неожиданные счета

ВАШИНГТОН — В пятницу администрация Байдена объявила о новых инициативах, которые могут сократить расходы на здравоохранение, хотя ни одна из них не вступит в силу немедленно.

Изменения включают предлагаемое правило, которое уменьшит срок действия краткосрочных планов медицинского страхования и потребует от компаний, предлагающих планы, большей прозрачности в отношении того, что покрывается, а что нет.

Администрация сообщает больницам, что пациенты либо входят в сеть, и расходы на их медицинское обслуживание подпадают под ограничения выставления счетов в соответствии с Законом о доступном медицинском обслуживании, либо это лечение вне сети, и расходы на выставление счетов покрываются за счет федеральный закон, известный как Закон об отсутствии сюрпризов.

Белый дом также запрашивает информацию о кредитных картах с особенно высокими процентными ставками, которые могут быть предложены в кабинетах врачей, чтобы помочь людям оплачивать свое медицинское обслуживание.

Президент Джо Байден, выступая из Восточного зала Белого дома в пятницу днем, сказал, что краткосрочные полисы медицинского страхования — это мошенничество, которому необходимо положить конец.

«Американцы думали, что покупают временную страховку, которая обеспечит реальное покрытие», — сказал Байден. «Вместо этого многие были обременены тысячами долларов медицинских счетов, которые эти ненужные сборы не покрывают. И я думаю, что это возмутительно».

Советник Белого дома по внутренней политике Нира Танден заявила во время разговора с журналистами в четверг, что предложенное правило, которое может быть окончательно доработано в конце этого года, поможет американцам понять разницу между планами медицинского страхования, предлагаемыми в соответствии с Законом о доступном медицинском обслуживании, и так называемыми «мусорная страховка».

Эти краткосрочные планы медицинского страхования, по словам Тандена, «предназначены для предоставления временного покрытия, когда люди переходят от одного источника страхового покрытия к другому, например, когда мы между работами».

Во времена администрации Трампа эти краткосрочные планы, которые не должны обеспечивать такой же тип медицинского страхования, как другие страховые планы, могли действовать до трех лет, сказала она.

Президент Джо Байден выступает с речью ранее в этом году в Восточном зале Белого дома. (Drew Angerer/Getty Images)

«ACA помогла десяткам миллионов американцев получить доступ к высококачественному и доступному медицинскому страхованию, которое защищает американцев от дискриминации из-за ранее существовавших заболеваний», — сказал Танден. «К сожалению, некоторые виды страховых планов, такие как краткосрочное страхование с ограниченным сроком действия, не обеспечивают полного покрытия. Важно отметить, что им не нужно соблюдать критически важные меры защиты ACA».

Краткосрочные планы оставили некоторых людей с тысячами долларов медицинского долга, в том числе мужчину в Монтане, у которого были медицинские счета на 43 000 долларов после того, как краткосрочный план отказал в покрытии рака, заявив, что это было ранее существовавшее заболевание, она сказал.

В дополнение к ограничению этих краткосрочных планов медицинского страхования тремя месяцами с возможностью продления на один месяц, предлагаемое правило «требует, чтобы планы, которые дискриминируют на основе ранее существовавших условий и не предлагают всеобъемлющие льготы, раскрывать свои пределы четко для потребителей», — сказал Танден.

Сенатор-демократ от Висконсина Тэмми Болдуин отпраздновала этот шаг в письменном заявлении, заявив, что краткосрочные страховые планы часто предлагаются по более низкой цене, чем другие планы, хотя это сопряжено с подводными камнями.

«Более низкая цена этикетки вводит американцев в заблуждение, заставляя покупать медицинскую страховку, которая не должна покрывать ранее существовавшие заболевания, отпускаемые по рецепту лекарства, уход за беременными и множество других основных потребностей, в то же время привязывая пациентов к огромному счету для оплаты из карман, когда им действительно нужна медицинская помощь», — сказал Болдуин.

Неожиданные медицинские счета

В связи с неожиданным выставлением счетов за медицинские услуги Министерство здравоохранения и социальных служб рассылает инструкции больницам, которые, как надеются представители администрации Байдена, сократят или исключат людей, получающих тысячи медицинских счетов, которых они не ожидали.

«В соответствии с этим новым руководством мы ясно даем понять, что планы и поставщики не могут обойти правила неожиданного выставления счетов, просто изменив условия, которые они используют в своих контрактах», — сказал Танден.

«Например, некоторые планы медицинского обслуживания заключают контракты с больницами, а затем пытаются заявить, что технически они не «в сети», — добавила она. «Честно говоря, то, что они делают, — это игра с системой. Это недопустимо, и, как будет описано в нашем руководстве, этому должен быть положен конец».

Высокопоставленный представитель администрации, рассказывая о подробностях руководства, сказал, что следует разъяснить, что нет пробела между защитой от внесетевых расходов, покрываемых в соответствии с федеральным законом, известным как Закон об отсутствии сюрпризов, или защитой в Законе о доступном медицинском обслуживании для внутрисетевых расходов.

«Мы говорим, что здесь нет серой зоны», — сказал чиновник. «Это либо защита Закона об отсутствии сюрпризов, либо защита наличных расходов».

Байден сказал во время своего выступления, что больницам, взимающим «безумно возмутительные цены, нужно положить конец».

Третья инициатива администрации, обнародованная в пятницу, требует от населения информации о кредитных картах и определенных видах кредитов, которые часто предлагаются людям для оплаты медицинских услуг.

Нужно связаться?

Есть новости?

Танден сказал, что люди, подписывающиеся на этот тип медицинской кредитной карты, могут не понимать, как они работают, потому что они «часто включают тизерные ставки и функции отсроченных процентов, которые приводят к более высоким затратам для потребителей».

Второй высокопоставленный чиновник администрации, также выступавший в предыстории для обсуждения деталей плана, сказал, что процентные ставки по этим кредитным картам часто намного выше, чем по обычным кредитным картам. Иногда их предлагают пациентам в кабинете поставщика медицинских услуг.

«Таким образом, люди подписываются на эти вещи в то же время, когда они принимают решение о своем медицинском обслуживании — это, безусловно, не будут оптимальными условиями для принятия финансовых решений кем-либо», — сказал чиновник, отметив, что многие карт имеют «встроенные трюки и ремни-сюрпризы».