Содержание

Просрочка по кредиту: чем грозит и как избежать :: Новости компаний :: РБК Недвижимость

www.adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

Недвижимость

Телеканал

Газета

Pro

Инвестиции

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Конференции

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК Компании

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

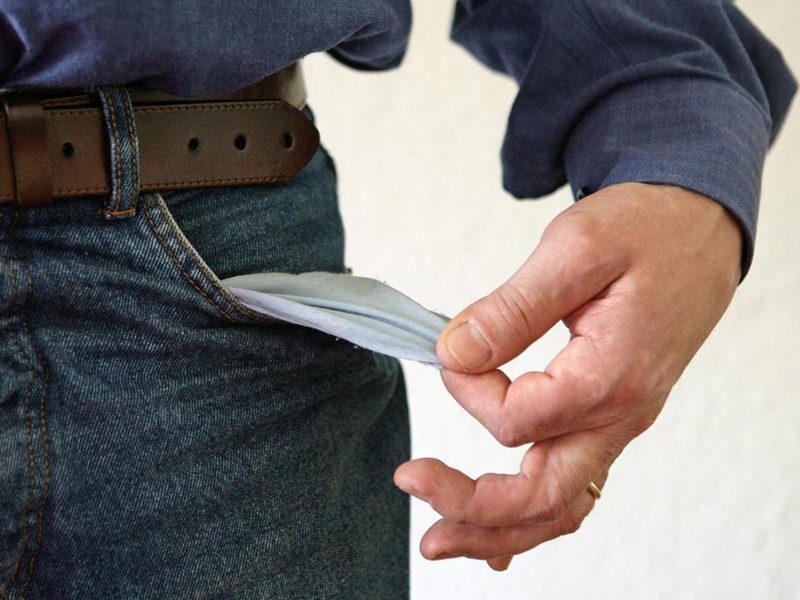

Привычка активно использовать кредиты всё плотнее входит в нашу жизнь, и у любого ответственного заемщика факт возникновения просрочки вызывает сильные переживания. И это, разумеется, не беспочвенно.

На данный момент одной из самых частых причин отказа банков в кредитовании является наличие просрочек по ранее выданным кредитам. Зачастую успешные люди и, казалось бы, идеальные заёмщики сталкиваются с невозможностью взять кредит в абсолютном большинстве банков только потому, что ранее у них были просрочки. Как же это происходит? Насколько критичны просрочки, и как избежать таких неприятных ситуаций?

Зачастую успешные люди и, казалось бы, идеальные заёмщики сталкиваются с невозможностью взять кредит в абсолютном большинстве банков только потому, что ранее у них были просрочки. Как же это происходит? Насколько критичны просрочки, и как избежать таких неприятных ситуаций?

Причины возникновения просрочек можно разделить на четыре группы:

1. Временная невозможность внести очередной платеж по объективным причинам: заёмщик попал в больницу, уехал в командировку и т.д.

В случае, если просрочка произошла по объективным причинам, с банком можно согласовать отзыв этой информации из Бюро Кредитных Историй. И в дальнейшем это не скажется на возможности взять кредит.

2. Техническая ошибка

Порой просрочки возникают из-за технической ошибки. В этом случае банк, так же как и в случае с просрочками по объективным причинам, может удалить информацию о просрочке из БКИ после получения от клиента заявления.

3. Рассеянность клиента, в результате которой он, имея средства и возможность, просто забыл сделать платеж.

Если просрочка не превышает 5 дней, то это не скажется на будущих кредитах. Если же она превышает этот срок, то поправить ситуацию не получится. Информация поступит в Бюро Кредитных Историй, и взять новый кредит в дальнейшем будет сложнее.

Кроме проблем с получением новых кредитов, клиент сталкивается с необходимостью оплатить банку штраф за просрочку платежа и пени. Их размеры всегда указываются в кредитном договоре, который клиенту стоит внимательно изучить.

Можно значительно снизить вероятность возникновения такой ситуации, подключив sms-уведомления, которые будут напоминать о необходимости сделать очередной платеж по кредитам. Особенно это актуально для обладателей нескольких кредитов, которые боятся забыть об одном из них. Также можно настроить автоматический перевод суммы в размере ежемесячного платежа с вашего счета на счет в банке-кредиторе.

4. Невозможность внести очередной платеж в связи с тяжелым финансовым положением заёмщика. В этом случае заёмщику лучше сразу связаться с банком и сообщить о своей ситуации. Вполне возможно, что банк в индивидуальном порядке предложит какие-либо пути выхода из данной ситуации.

Вполне возможно, что банк в индивидуальном порядке предложит какие-либо пути выхода из данной ситуации.

Комментирует Андрей Владыкин, руководитель департамента ипотеки и кредитов компании «НДВ-Недвижимость»:

Береги платье снову, а кредитную историю с момента получения кредита. Так можно переделать известную пословицу, резюмируя вышеизложенное. Избежать неприятностей при пользовании кредитом можно, если не возлагать на себя чрезмерные обязательства и всегда помнить о них. Стоит также посоветовать заемщикам оставлять себе определенную сумму про запас, чтобы вносить платежи заранее, а также не набирать кредитов с платежами на сумму, превышающую 50% от среднемесячного дохода семьи.

www.adv.rbc.ru

Просрочка по кредиту: что делать?

Что делать, если Вы уже пропустили очередной платеж или подозреваете, что в самое ближайшее время не сможете выполнять обязательств по договору с банком? Проблемы со своевременным погашением кредитов возникают у многих, и причины порой бывают более чем уважительными. Ниже мы рассмотрим ситуации, связанные с просрочками по кредитам, которые можно избежать либо минимизировать, и те, которые помогут Вам и финансовому учреждению урегулировать возникшую проблему.

Ниже мы рассмотрим ситуации, связанные с просрочками по кредитам, которые можно избежать либо минимизировать, и те, которые помогут Вам и финансовому учреждению урегулировать возникшую проблему.

Если Вы просрочили кредит. Чего делать категорически нельзя?

Если Вы допустили просрочку по кредиту, то есть не внесли очередной платеж, то не стоит скрываться от банка и игнорировать факт просрочки. Не ждите, чтобы банк стал начислять Вам пени, штрафы и начал судебные процессы против Вас.

Предложения могут быть связаны с:

- уменьшением ставки вознаграждения;

- изменением валюты займа;

- отсрочкой платежа по основному долгу, вознаграждению;

- изменением метода погашения задолженности или очередности погашения задолженности;

- изменением срока действия договора;

- прощением просроченного основного долга, вознаграждения, отменой неустойки.

Банк, в свою очередь, в течение 15 дней после получения заявления рассматривает предложения и в письменной форме сообщает о:

- согласии с предложениями;

- своих предложениях по изменению условий;

- отказе в изменении условий и причинах такого отказа.

Следует отметить, что обратиться в банк с заявлением можно, не дожидаясь наступления просрочки. Положительный выход из ситуации не только в Ваших, но и в интересах банка, и чем раньше Вы примете меры по урегулированию, тем скорее добьетесь варианта, устраивающего обе стороны. Кроме того, своевременное обращение в банк не только позволит сохранить положительную кредитную историю, но и в случае дальнейшего оспаривания действий банка в суде контактность заемщика может быть засчитана в пользу заемщика.

Каждый такой случай банк рассматривает в индивидуальном порядке. Будьте готовы к тому, что Вас могут попросить подготовить дополнительные документы, характеризующие Вашу финансовую ситуацию и платежеспособность (трудовой договор, документы подтверждающие статус безработного и др.) – таким образом будет проще принять решение по Вашему случаю.

Банк проинформирует Вас о возможных вариантах реструктуризации кредита и после согласования всех моментов подготовит поправки к кредитному договору, которые вступят в силу с момента их подписания.

Если же Вы не пойдете на контакт с банком, то при наличии просрочки исполнения обязательств по Договору, но не позднее 30 календарных дней с даты наступления просрочки, банк уведомит Вас о необходимости внесения платежей для погашения кредита с указанием размера просроченной задолженности и о последствиях невыполнения своих обязательств по договору займа. В случае если Вы после предупреждения банка не осуществляете свои ежемесячные оплаты по займу, банк вправе привлечь коллекторское агентство.

Если к Вам обратилось коллекторское агентство

Деятельность коллекторского агентства направлена на досудебное взыскание и урегулирование задолженности по займам физических лиц.

Если Ваш заем передали в коллекторское агентство, то по вопросам погашения займа либо изменений условий займа Вы вправе обратиться непосредственно в коллекторское агентство, а также в банк.

Напоминаем, что Законом «О коллекторской деятельности» запрещены следующие недобросовестные действия коллекторских агентств:

– распространение сведений, порочащих честь, достоинство и деловую репутацию лица, с которым взаимодействует коллекторское агентство, либо разглашение сведений, которые могут причинить имущественный вред интересам данного лица;

– совершение противоправных действий, посягающих на права и свободы лица, с которым взаимодействует коллекторское агентство, ставящие под угрозу его жизнь и здоровье, а также повлекшие причинение данному лицу имущественного и иного вреда;

– оказание давления путем угрозы применения насилия либо уничтожения или повреждения имущества должника и (или) его представителя, и (или) третьих лиц, оскорбления, мошенничества, подлога документов, шантажа, принуждающее должника к выполнению обязательств по договору банковского займа или договору о предоставлении микрокредита и т. д.

д.

Что произойдет при неуплате кредита?

Во-первых, информацию о невыполнении Вами обязательств банк-кредитор будет обязан направить в кредитные бюро. И когда Вы пойдете получать кредит в другом банке, эта информация будет ему доступна.

Во-вторых, если кредит был залоговым, то через суд или в досудебном порядке залоговое имущество может быть реализовано.

Также банк-кредитор может выставить платежное требование (в случае если такое взыскание оговорено в договоре) и без Вашего дополнительного согласия списать с Вашего банковского счета, к примеру, зарплату, но при этом сумма денег, сохраняемая на текущем счете физического лица, должна быть не менее размера прожиточного минимума, установленного на соответствующий финансовый год законом о республиканском бюджете.

В-третьих, должники не смогут покинуть страну. Гражданин может попасть в список тех, кому ограничен выезд за рубеж, по постановлению судебного исполнителя. Постановление судебного исполнителя о временном ограничении на выезд должника из РК подлежит санкционированию судом. После санкционирования судом Вы получаете копию постановления, также ее получит Пограничная служба, которая, собственно, и не выпустит Вас за границу, пока в базе не будет подтверждено погашение Вами долга. Если же исполнительный документ не является судебным актом и выдан не на основании судебного акта (например, исполнительные листы или протоколы), то взыскатель или государственный судебный исполнитель вправе обратиться в суд с представлением об установлении для должника временного ограничения на выезд из РК. Но в этом случае стоит учесть, что решение могут вынести и без Вашего присутствия, поэтому лучше всегда погашать долги, штрафы, пошлины и плату за коммунальные услуги вовремя, чтобы не довести дело до суда.

После санкционирования судом Вы получаете копию постановления, также ее получит Пограничная служба, которая, собственно, и не выпустит Вас за границу, пока в базе не будет подтверждено погашение Вами долга. Если же исполнительный документ не является судебным актом и выдан не на основании судебного акта (например, исполнительные листы или протоколы), то взыскатель или государственный судебный исполнитель вправе обратиться в суд с представлением об установлении для должника временного ограничения на выезд из РК. Но в этом случае стоит учесть, что решение могут вынести и без Вашего присутствия, поэтому лучше всегда погашать долги, штрафы, пошлины и плату за коммунальные услуги вовремя, чтобы не довести дело до суда.

Неисполнением обязательств по кредиту Вы можете очень серьезно подвести Вашего созаемщика, поручителя, гаранта, ведь они отвечают перед банком, как и Вы.

Мнение редакции может не совпадать с мнением автора

что делать? ✅ ЮГ «Делу время»

Часто бывают ситуации, когда человек оформляет займ в банке или финансовом учреждении, а через некоторое время не имеет возможности своевременно и в полном объеме погасить долг. Просроченная задолженность по кредиту растет, и в итоге заимодатель обращается в суд для ее принудительного взыскания.

Просроченная задолженность по кредиту растет, и в итоге заимодатель обращается в суд для ее принудительного взыскания.

Иногда кредиторы прибегают к услугам коллекторов. Заемщик в таком случае может распрощаться со спокойной жизнью — телефонные звонки в любое время суток, шантаж, угрозы, неожиданные визиты домой и на работу. Как избежать неблагоприятных последствий и избавиться от просроченной задолженности, вы узнаете из нашей статьи.

Содержание:

- Что делать, если появилась задолженность по кредиту

- Причины возникновения просроченной задолженности

- Чем грозит просроченный кредит

- Виды просрочек

- Срок давности по просроченным кредитам

- Способы решения проблем с задолженностью

Что делать, если появилась задолженность по кредиту

По кредитному соглашению заемщик должен ежемесячно выплачивать заимодателю определенную сумму долга (сроки и порядок осуществления платежей определяются на основании графика). Если должник своевременно не выполняет обязательства по договору, возникает просрочка.

Если должник своевременно не выполняет обязательства по договору, возникает просрочка.

Если у гражданина имеется просроченная задолженность по кредитам — что делать? Скрываться от банков и финансовых учреждений или игнорировать их требования бесполезно, это только усугубит положение заемщика.

Дело в том, что кредитным договором предусмотрены штрафы за просрочку платежа по кредиту, а также неустойка. Если должник своевременно не вносит плату, то по отношению к нему применяются установленные санкции.

Не нужно дожидаться, пока банковское учреждение обратится с иском в суд. Конечно, можно вместо этого попытаться реструктуризировать долг, оформить новый займ или взять кредитные каникулы. Но все это не избавит от обязательств, а только растянет выплату на еще больший срок.

Если заемщик не уклоняется от уплаты задолженности, а настроен на конструктивный диалог, то банк в большинстве случаев идет на уступки, так как он заинтересован в возврате своих денежных средств.

Когда гражданин не платит более 3 месяцев, не имеет постоянного дохода или имущества для погашения долговых обязательств, целесообразно инициировать процедуру банкротства. Это позволит избежать нападок со стороны коллекторов, полностью избавиться от долгового бремени (включая неустойку и штрафы).

Банкротство — это наиболее эффективный законный способ, при помощи которого удастся навсегда избавиться от образовавшейся задолженности с минимальными потерями.

Причины возникновения просроченной задолженности

К главным причинам просрочки по кредиту относят:

- потерю работы или иного источника дохода — человек в данной ситуации лишается заработка, возможности ежемесячно осуществлять оплату долга в установленном размере;

- длительную болезнь — в этом случае дополнительные расходы требуются на лечение;

- отсутствие в стране в течение продолжительного периода времени.

Последнюю причину все чаще не рассматривают в качестве уважительной, поскольку большинство банков принимают электронные платежи.

Оставьте заявку на бесплатную консультацию!

Ваше имя

Телефон

Отправляя форму, я даю своё согласие на обработку персональных данных и подтверждаю факт ознакомления с Политикой конфиденциальности

Чем грозит просроченный кредит

Просроченная задолженность по кредитам физических лиц влечет за собой значительное количество негативных последствий. К их числу относят:

К их числу относят:

- применение штрафных санкций — проценты за просрочку платежа по кредиту могут начисляться за каждый день несвоевременного исполнения обязательств по договору;

- обращение в коллекторские агентства — следует знать, что коллекторы не всегда используют честные способы взыскания долга;

- арест недвижимого и движимого имущества, а также счетов должника на основании решения суда — деньги и имущество могут быть взысканы в пользу заимодателя;

- введение ограничительных мер в отношении передвижения — суд может запретить должнику выезд за границу.

К минусам невыплаты долга также следует отнести испорченную кредитную историю. Это означает, что в будущем банки не дадут деньги в пользование, даже если в этом возникнет острая необходимость.

В случае, если кредитор докажет, что заемщик заведомо не планировал отдавать долг, или предоставил недостоверные данные, речь пойдет о мошенничестве, которое наказывается по ст. 159.1 УК РФ. В зависимости от степени тяжести преступного деяния гражданина могут приговорить к лишению свободы на период от 2 до 10 лет.

159.1 УК РФ. В зависимости от степени тяжести преступного деяния гражданина могут приговорить к лишению свободы на период от 2 до 10 лет.

Перед тем, как оформить заем, необходимо тщательно ознакомиться с кредитным договором, чтобы знать, чем грозит просрочка платежа по кредиту.

Важно! Штрафные санкции в кредитном договоре, как правило, прописывают мелким шрифтом, чтобы не акцентировать на них внимание клиента. Именно поэтому настоятельно рекомендуем читать документ полностью — от первой до последней страницы. А в случае возникновения вопросов или сомнений следует обратиться за консультацией к юристу.

В другой нашей статье мы подробно рассказали о том, что будет, если не возвращать долг

Виды просрочек

Просрочка платежа по кредиту бывает следующих типов:

- Технической — ее возникновение связано со сбоями в системе обработки банковских платежей. Это бывает из-за проблем в работе программного обеспечения, используемого для учета транзакций. Денежные средства возвращаются на счет плательщика, платеж считается просроченным, банк автоматически начисляет штраф и пеню.

- Незначительной — продолжительность составляет от 1 до 3 дней. Многие банковские учреждения не обращают внимания на просрочку платежа по кредиту на 1 день, не применяют в данном случае штрафные санкции.

- Ситуационной — речь идет о неисполнении долговых обязательств по договору займа, которое связано с наступлением непредвиденных обстоятельств. В этом случае заемщик время от времени нарушает график внесения обязательных платежей, что грозит применением штрафных санкций.

- Проблемной — если долг не погашается в течение месяца. Такая просрочка является непрогнозируемой, чаще всего имеет место при кредитовании на длительный период.

- Долгосрочной — ее продолжительность составляет 90 дней. Дает право заимодателю обратиться в суд с требованием погасить просроченную задолженность по кредиту, негативно влияет на кредитную историю должника.

Денежные средства возвращаются на счет плательщика, платеж считается просроченным, банк автоматически начисляет штраф и пеню.

Денежные средства возвращаются на счет плательщика, платеж считается просроченным, банк автоматически начисляет штраф и пеню.

Долгосрочная просрочка может быть двух видов: сомнительная — в этом случае существует вероятность погашения долга за счет реализации имущества заемщика на основании судебного решения; безнадежная — исключает возможность возврата займа должником, предполагает прохождение процедуры банкротства, что позволит полностью списать имеющуюся задолженность.

Срок давности по просроченным кредитам

В соответствии со статьей 196 ГК РФ, срок исковой давности по долговым обязательствам составляет 3 года. Если по истечении этого периода времени банковское учреждение не предъявит свои требования заемщику, то сумма просроченной задолженности по кредиту будет списана.

Но на практике это случается весьма редко. Банки начинают предъявлять претензии к заемщику уже в течение месяца с момента первой просрочки. Если это не дает никаких результатов, то кредитор обращается с исковым заявлением в суд.

Обратите внимание! Поскольку платежи по кредитному договору вносятся на счет банка отдельными частями, то срок исковой давности отсчитывается отдельно для каждого из неуплаченных взносов (согласно Постановлению Пленума ВС РФ № 43 от 29. 09.2015). В этом случае следует руководствоваться графиком погашения задолженности, который прилагается к кредитному соглашению.

09.2015). В этом случае следует руководствоваться графиком погашения задолженности, который прилагается к кредитному соглашению.

Если вам повезло, и заимодатель пропустил срок исковой давности в отношении всех имеющихся платежей, то долги будут списаны.

Способы решения проблем с задолженностью

Если вы повторно не внесли ежемесячный платеж по кредиту, просрочка будет только расти. Решить данную проблему можно следующими способами:

- Рефинансирование долга. Другими словами, должнику необходимо оформить новый займ в другом финансовом учреждении. Но взять кредит с просроченной задолженностью физическому лицу будет непросто, особенно, если его кредитная история просрочена.

При этом процентная ставка по новому кредиту должна быть ниже, чем по предыдущему. Только в этом случае удастся избавиться от долгового бремени и не увеличить сумму существующего долга.

- Реструктуризация задолженности. Предполагает изменение графика ежемесячных платежей. В подобной ситуации может меняться процентная ставка, сумма ежемесячного взноса, а также общий срок выплат.

- Кредитные каникулы. Банк при наличии уважительных причин предоставляет клиенту отсрочку на определенный период времени (от 3 месяцев до полугода). При этом должник обязан платить проценты по просроченной задолженности по кредиту. Такой вариант не подойдет гражданам, которые допустили просрочку по займу более 3 месяцев.

- Банкротство физического лица. Наиболее приемлемый способ списания долгов в том случае, если гражданин не имеет возможности вернуть их банку или иному финансовому учреждению.

Предполагает изменение графика ежемесячных платежей. В подобной ситуации может меняться процентная ставка, сумма ежемесячного взноса, а также общий срок выплат.

Предполагает изменение графика ежемесячных платежей. В подобной ситуации может меняться процентная ставка, сумма ежемесячного взноса, а также общий срок выплат.

Данная процедура подходит всем, вне зависимости от социального статуса, возраста и имеющейся суммы задолженности. Главное условие — человек не уклоняется от выполнения обязательств по кредитному договору и не имеет имущества и денежных средств, чтобы погасить их в установленном законом порядке.

Обратите внимание! Реструктуризация и рефинансирование долгов, предоставление кредитных каникул осуществляются только с согласия заимодателя. Если финансовое учреждение не идет на уступки, то воспользоваться на практике такими способами не удастся.

Подробнее о том, как законно избавиться от задолженностей, читайте в нашей статье «Банкротство физических лиц»

Если ничего не делать, то объем просроченной задолженности по кредитам будет увеличиваться с каждым днем. Бояться банкротства не нужно — с момента признания гражданина банкротом снимаются все запреты и имущественные ограничения, а коллекторы и банки не имеют права требовать возврата денежных средств. В отдельных случаях процедуру можно пройти в упрощенном порядке, не обращаясь в суд.

Просроченный долг по кредиту может повлечь за собой целый спектр отрицательных последствий: от звонков назойливых коллекторов до запрета выезда за границу. Предупредить их довольно просто вместе с компанией «Делу время». Мы поможем избавиться от образовавшейся задолженности и начать жизнь с чистого листа! Отдельным категориям граждан предоставляются скидки!

Мы поможем избавиться от образовавшейся задолженности и начать жизнь с чистого листа! Отдельным категориям граждан предоставляются скидки!

Бесплатная консультация ни к чему не обязывает

Вы получите правовой анализ именно Вашей ситуации и поймете сможете ли списать долг через банкротство

Ваше имя

Телефон

Отправляя форму, я даю своё согласие на обработку персональных данных и подтверждаю факт ознакомления с Политикой конфиденциальности

Как погасить просроченные платежи с помощью личного кредита

Введение

Многие люди берут кредиты в различных ситуациях, чтобы удовлетворить свои различные финансовые потребности. Однако, когда они сталкиваются с финансовым кризисом в течение этого времени, могут быть просроченные платежи по этим кредитам. Важно понимать, что пропуск платежей EMI по существующим кредитам и накопление долгов по кредитным картам добавят финансовые обязательства, увеличивая их в геометрической прогрессии. Когда проценты по различным долгам начинают достигать огромных размеров, пришло время выбрать личный кредит для консолидации долга.

Однако, когда они сталкиваются с финансовым кризисом в течение этого времени, могут быть просроченные платежи по этим кредитам. Важно понимать, что пропуск платежей EMI по существующим кредитам и накопление долгов по кредитным картам добавят финансовые обязательства, увеличивая их в геометрической прогрессии. Когда проценты по различным долгам начинают достигать огромных размеров, пришло время выбрать личный кредит для консолидации долга.

Бремя просроченных платежей

Индивидуум может начать действовать до того, как он официально задержит какие-либо платежи. У него все еще может быть несколько вариантов облегчить или избавиться от бремени просроченных платежей, в том числе:

Платить с опозданием : Лучше платить по кредиту вовремя, но если вы не можете этого сделать, лучше немного опоздать, чем очень поздно. Внесение платежа в течение 30 дней с даты платежа является идеальным выбором.

Во многих случаях об этих просроченных платежах даже не сообщается в бюро кредитных историй, поэтому кредит не будет поврежден. Это оставляет человеку возможность консолидации или рефинансирования долга.Консолидация или рефинансирование : Консолидация с личным кредитом приводит к более низким процентным расходам и более низкому требуемому платежу. Кроме того, новый кредит обычно дает заемщику больше времени для погашения. Например, заемщик может получить личный кредит, который он погашает в течение трех-пяти лет. Более длительное погашение может в конечном итоге стоить ему больше процентов, но может и не быть. Особенно при выходе из ссуд до зарплаты заемщик может легко выйти вперед. Подайте заявку до того, как вы пропустите платежи, чтобы претендовать на получение нового кредита. Кредиторы не хотят одобрять кого-то, кто уже позади. Где взять взаймы? Заемщики могут начать с подачи заявки на необеспеченные кредиты в банках и кредитных союзах, которые работают в их сообществе, а также онлайн-кредиторов.

Персональные кредиты : Объединение с персональным кредитом может помочь получить утвержденный кредит. Если заемщик ставит свой дом на карту в качестве залога, он может потерять его в результате обращения взыскания, что затруднит жизнь ему и его семье. Изъятие личного автомобиля может затруднить работу и получение дохода.

Общение с кредиторами : Если заемщик предвидит проблемы с платежами, лучше всего поговорить с кредитором. У них могут быть варианты помочь заемщику, будь то изменение срока платежа или разрешение заемщику пропустить платежи в течение нескольких месяцев. Можно даже договориться об урегулировании. Объясните, что нельзя производить платежи, предлагать меньше, чем должен, и смотреть, примут ли они. Это вряд ли увенчается успехом, если только не удастся убедить кредитора в том, что он или она не в состоянии заплатить, но это вариант. Кредит заемщика пострадает, если он рассчитается, но, по крайней мере, он оставит платежи позади.

Расставьте приоритеты в платежах : Возможно, вам придется принимать трудные решения о том, какие кредиты прекратить платить, а какие оставить текущими. Здравый смысл подсказывает, что нужно продолжать платить по жилищным и автокредитам и прекращать платить по необеспеченным кредитам (таким как персональные кредиты и кредитные карты), если возникает необходимость. Причина в том, что никто действительно не хочет, чтобы его выселили или конфисковали транспортное средство. Повреждение кредита также проблематично, но оно не так мгновенно разрушает жизнь. Составьте список платежей и сделайте осознанный выбор в отношении каждого из них. Сделайте безопасность и здоровье приоритетом для обеспечения надлежащей очередности платежей.

Во многих случаях об этих просроченных платежах даже не сообщается в бюро кредитных историй, поэтому кредит не будет поврежден. Это оставляет человеку возможность консолидации или рефинансирования долга.

Во многих случаях об этих просроченных платежах даже не сообщается в бюро кредитных историй, поэтому кредит не будет поврежден. Это оставляет человеку возможность консолидации или рефинансирования долга.

Дополнительное чтение: Калькулятор EMI для личного кредита

Что такое личный кредит?

Индивидуальные ссуды предоставляют заемщикам доступ к средствам, которые они могут использовать по своему усмотрению, и в основном они необеспечены, то есть они не требуют от заемщиков внесения залога для получения ссуды. Это отличается от автокредитования, когда заемщики должны предоставить залог — например, свой дом или автомобиль, — который кредитор может вернуть во владение, если заемщик не производит платежи.

Это отличается от автокредитования, когда заемщики должны предоставить залог — например, свой дом или автомобиль, — который кредитор может вернуть во владение, если заемщик не производит платежи.

Использование личного кредита для погашения просроченных платежей

Персональный кредит — это простой способ для заемщика консолидировать просроченные платежи. Хотя личных кредитов могут иметь более высокие процентные ставки, чем обеспеченные кредиты, они часто предлагают более низкие процентные ставки, чем, например, кредитные карты. Однако заемщики могут претендовать на более низкие ставки только в том случае, если у них отличная кредитная история.

Личный кредит может быть заманчивым вариантом для погашения просроченных платежей, поскольку он может позволить заемщикам погасить свой долг по кредитной карте с высокими процентами, а затем погасить личный кредит по более низкой ставке. Потребительские кредиты являются жизнеспособным вариантом, если заемщики имеют большие суммы просроченных платежей. Использование личного кредита для погашения долга по кредитной карте может помочь сэкономить деньги на процентах и потенциально быстрее погасить долг.

Использование личного кредита для погашения долга по кредитной карте может помочь сэкономить деньги на процентах и потенциально быстрее погасить долг.

Преимущества личного кредита

Без ограничений по конечному использованию : – В отличие от жилищного кредита, персональный кредит может использоваться для любых целей. Нет никаких ограничений на конечное использование личного кредита. У человека могут быть срочные потребности в средствах, и личный кредит может быть одним из самых простых способов получить наличные деньги.

Быстрая выплата : – Если человек соответствует критериям приемлемости и имеет хороший кредитный рейтинг, он может получить личный кредит в течение 72 часов. Фактически, некоторые банки предоставляют возможность онлайн-одобрения личных кредитов для существующих клиентов.

Залог не требуется : – Нет необходимости в обеспечении залога.

Это необеспеченный кредит. Поэтому его легко получить.Гибкость в выборе срока : – Срок кредита доходит до 7 лет, поэтому можно гибко выбирать срок пребывания, который подходит лучше всего. Более длительный срок владения означает более низкий EMI, и наоборот. Следовательно, можно определить срок пребывания в должности после расчета EMI.

Фиксированная процентная ставка : – Личный кредит обычно предоставляется по фиксированной процентной ставке. Таким образом, равные ежемесячные платежи останутся фиксированными на весь срок кредита. Таким образом, можно не беспокоиться об изменении процентной ставки.

Налоговая льгота : – Если кто-то использует личный кредит для строительства, ремонта дома или внесения первоначального взноса за дом, он может воспользоваться налоговым вычетом до 2 лакхов рупий в соответствии с разделом 24B для процентного компонента в финансовый год.

Он или она должны будут предоставить достаточно документов, чтобы доказать, что деньги были использованы только для этой цели.

Это необеспеченный кредит. Поэтому его легко получить.

Это необеспеченный кредит. Поэтому его легко получить. Он или она должны будут предоставить достаточно документов, чтобы доказать, что деньги были использованы только для этой цели.

Он или она должны будут предоставить достаточно документов, чтобы доказать, что деньги были использованы только для этой цели.Часто задаваемые вопросы

1. Каковы права на получение личного кредита?

Банки выдают потребительские кредиты физическим лицам, работающим не по найму профессионалам и непрофессионалам. Разные банки имеют разные критерии предоставления личных кредитов. Ниже приведены наиболее часто используемые банками критерии для физических лиц:

Минимальный возраст: – 21 год

Максимальный возраст: – 60 лет

Минимальный ежемесячный доход: – рупий. 15 000 (у банков может быть более высокий минимальный доход)

Общий стаж работы: – не менее 2 лет

Год текущего проживания: – 1 год

2.

Какую сумму кредита я могу получить по личному кредиту?

Какую сумму кредита я могу получить по личному кредиту?

В зависимости от источника вашего личного кредита вы можете использовать калькулятор EMI для расчета суммы кредита, на который вы можете подать заявку.

Дополнительное чтение: Процентные ставки по кредиту для физических лиц

Конец примечания

Персональный кредит — один из самых простых способов погасить просроченные платежи и гарантировать, что кредитный рейтинг не пострадает. Личные кредиты легко получить, и они могут помочь в консолидации своих финансов. Это более безопасный вариант погасить просроченные платежи вместо того, чтобы избегать личного кредита, когда возникает необходимость.

Сроки ссуды и просроченные материалы – Руководство по распространению

Этот веб-сайт лучше всего работает с современными браузерами, такими как последние версии Chrome, Firefox, Safari и Edge. Если вы продолжите работу в этом браузере, вы можете увидеть неожиданные результаты.

Если вы продолжите работу в этом браузере, вы можете увидеть неожиданные результаты.

Сроки кредита

| Книги | Студенты Выпускники Местные заемщики | 3-недельный срок кредита. Студенты: неограниченное количество продлений, если книга не находится в состоянии ожидания. Выпускники и заемщики сообщества: 2 продления, если книга не находится в состоянии ожидания. |

| Факультет Персонал Почетный профессор | Срочная ссуда (лето считается сроком). До 6 автоматических бесплатных продлений (2 для Emeritus). Полный календарный год = 3 триместра. | |

| Материалы для СМИ | Студенты Преподаватели Персонал Выпускники Почетные преподаватели | 5-дневный кредит. 1 продление по запросу |

| Резервы курсов | Студенты | 4-часовой кредит, 24-часовой кредит или 3-дневный период кредита по рекомендации преподавателей. |

| Периодические издания | Студенты Выпускники Заемщики сообщества Почетный преподаватель | Используйте только в библиотеке |

| Факультет Персонал | 24-часовой период кредита | |

| Справочники | Студенты Выпускники Заемщики сообщества Почетный преподаватель | Используйте только в библиотеке |

| Факультет Персонал | 24-часовой период кредита | |

| Ноутбуки | Студенты | Используйте только в библиотеке |

| Факультет Персонал | Может брать взаймы столько ПК, сколько необходимо (в зависимости от доступности) на 30-дневный период. | |

| Выпускники Заемщики сообщества Почетный преподаватель | Нельзя брать ноутбуки |

Продление: Продление можно запросить онлайн, по телефону или лично.

Задержано: Постоянные посетители могут потребовать, чтобы выданные товары были помещены в режим ожидания. Это предотвращает обновление элемента.

Отзыв: Библиотека может отозвать любой предмет, выданный любому заемщику. Книги могут быть отозваны через 3 недели после выезда. Медиаматериалы могут быть отозваны через 5 дней после выезда. Материал, необходимый для резерва курса, подлежит немедленному отзыву.

Просроченные предметы и учетные записи университета: Библиотека может задержать учетную запись студента, если библиотечные материалы просрочены более чем на четыре недели. После того, как запись студента приостановлена, он не может брать библиотечные материалы, регистрироваться на занятия, получать выписку из Стоктона или получать диплом до тех пор, пока просроченные материалы не будут возвращены.

Просроченные материалы

| Книги | Выпускники Сообщество заемщиков | 0,25 доллара США за книгу в день; максимум 7,00 долларов США за книгу Просроченные материалы, хранящиеся в течение 4 недель или более, приведут к приостановке права заимствования выпускников/сообщества на 1 год. С заемщиков из сообщества взимается дополнительная плата в размере 5 долларов США за восстановление утраченных привилегий. |

| Материалы для СМИ | Выпускники | 1 доллар США за элемент мультимедиа в день |

| Резервы | Студенты | 0,50 долл. США в час (2-часовые или 4-часовые отправления) 1,00 долл. США в день (24-часовые или 3-дневные отправления) Максимум 7,00 долл. США за отправление |

| Отзыв | Студенты | 5 долларов США, если отозванный товар не будет возвращен в течение 5 дней. |

Поздние уведомления: Библиотека уведомляет посетителей по электронной почте о просроченных материалах и блокировках счетов.

Льготный период: 3-дневный льготный период применяется к штрафам библиотеки.

Выставленные штрафы: Учащиеся, которым выставлен счет за просроченные штрафы, не могут брать дополнительные предметы до тех пор, пока просроченные предметы не будут возвращены или обновлены.

Оплата: Только наличные или чеки, оплата в кассе библиотеки.

Претензии возвращены

Если библиотечная система показывает, что предмет возвращен как выданный или просроченный, заемщик должен немедленно уведомить об этом библиотеку.

Ожидается, что заемщик будет искать предмет в своих вещах, в то время как библиотека проводит внутренний поиск предмета. Библиотека проводит поиск каждый месяц в течение шестимесячного периода или до соответствующей даты выпуска.

Если предмет не будет найден к концу периода поиска, библиотека выставит заемщику счет за утерю/повреждение предмета.

- << Предыдущая: Учетные записи библиотеки

- Следующая: Утерянные/поврежденные предметы >>

Ограничения на выдачу, продления, просроченные… -собственные материалы. Найдите информацию об ограничениях на кассу в библиотеке Pratt, продлениях, просроченных материалах и дополнительных сборах.

Ограничения по оплате и продление

Вы можете получить 30 предметов с одной библиотечной карточки за раз.

Библиотека теперь обеспечивает автоматическое обновление ваших материалов. Большинство материалов продлевается до трех раз, если они не запрашиваются другим клиентом. См. наш список часто задаваемых вопросов об автоматическом продлении, чтобы узнать больше.

Материалы Lucky Day в настоящее время доступны для заказа в некоторых филиалах. Эти предметы не подлежат продлению, не подлежат хранению и имеют сокращенные сроки кредитования.

Все материалы, кроме межбиблиотечного абонемента, могут быть возвращены в любую публичную библиотеку в Мэриленде.

Лимиты и ограничения продления

Лимит на 30 предметов, период загрузки 3 недели, может быть продлен

Книги (Счастливый день)

Лимит на 30 предметов, срок кредита 14 дней, не может быть продлен

Загружаемые или потоковые материалы

Hoopla и Kanopy: 10 штук в месяц. Овердрайв: 10 касс одновременно.

Клиенты могут выбрать период кредита на 7, 14 или 21 день для товаров, не относящихся к Lucky Day, которые выдаются на 14 дней без продления.

Журналы Dgital не ограничены и не учитываются в лимите заимствования.

Мобильные точки доступа и планшеты

Мобильные точки доступа могут быть проверены только людьми в возрасте 13 лет и старше, а планшеты могут быть проверены только людьми в возрасте 10–19 лет. .

.

Мобильные точки доступа и столы ограничены одним устройством для каждой учетной записи. Срок кредита составляет 3 недели, и они могут быть автоматически продлены до 3 раз, если нет задержек.

Хромбуки

Срок кредита 3 недели, устройство автоматически продлевается один раз, если нет удержаний

Подростковая библиотека вещей

3-недельный срок кредита, автоматически продлевается до трех раз 3, если нет задержек

Наборы STEAM to GO

Лимит на 3 предмета, срок кредита 3 недели, может быть продлен

Лимит на 10 предметов, период загрузки 3 недели, может быть продлен

DVD/видео

Лимит на 10 предметов, срок кредита 1 неделя, может быть продлен

DVD (Счастливый день)

Лимит на 3 предмета, срок кредита 5 дней, нельзя продлевать

Blu-ray

Лимит на 10 предметов, срок кредита 1 неделя, может быть продлен

Видеоигры

Лимит на 2 предмета, срок кредита 3 недели, может быть продлен

Аудиокниги (Книги на кассетах/CD)

Лимит на 10 предметов, срок кредита 3 недели, можно продлить

Playaways

Лимит на 10 предметов, срок кредита 3 недели, может быть продлен

Плейвей Launchpad

Лимит на 1 предмет, срок кредита 3 недели, может быть продлен

16-мм пленки

Лимит на 10 предметов, срок кредита 3 недели, можно продлить

LP пластинки (винил)

Лимит на 10 позиций, срок кредита 3 недели, возможность продления

слайды 35 мм

Лимит на 10 предметов, срок кредита 3 недели, может быть продлен

Лимит на 30 предметов, срок кредита 3 недели, необходимо продлевать лично

Журналы (кроме Центральной библиотеки)

Лимит на 30 предметов, срок кредита 3 недели, необходимо продлить лично

Пристань для яхт

Лимит на 30 предметов, срок кредита 3 недели, можно продлевать только дважды

OCLC элементы

Ограничение на 30 элементов, срок аренды зависит от библиотеки, не может быть продлен

Просроченные материалы и платежи

Библиотека Пратта не взимает штрафы за просроченные материалы. Библиотека стремится обеспечить равный доступ к информации, услугам и возможностям, и штрафы являются препятствием для такого доступа. Устранение этого барьера открывает двери для всех в нашем сообществе, чтобы использовать ресурсы, которые предлагает Библиотека.

Библиотека стремится обеспечить равный доступ к информации, услугам и возможностям, и штрафы являются препятствием для такого доступа. Устранение этого барьера открывает двери для всех в нашем сообществе, чтобы использовать ресурсы, которые предлагает Библиотека.

Материалы, которые остаются просроченными через 14 дней, будут считаться утерянными, а учетная запись библиотеки будет передана агентству по сбору платежей, если остаток на счете составляет 100 долларов США или более. Сборы будут удалены, как только товары будут возвращены в хорошем состоянии.

Хотя за все материалы, принадлежащие Pratt, больше не будет просроченных штрафов, материалы, полученные в рамках межбиблиотечного абонемента, заимствованные из других библиотек (отмеченные как Marina и OCLC на белой полосе в книге), по-прежнему подлежат штрафам. Начисления следующие:

- Предметы межбиблиотечного абонемента на карточках для взрослых: 20 центов в день за предмет; максимальный штраф 6,00 долларов США за предмет

- Предметы межбиблиотечного абонемента на карточках для детей и подростков: 10 центов в день за предмет; максимальный штраф 3 доллара США за единицу товара

Потерянные и поврежденные материалы

Если материалы утеряны, может быть принята замена точной новой копией утерянного библиотечного элемента плюс плата за обработку в размере 6,00 долларов США при условии, что она соответствует библиотечным стандартам. Например, если поврежденный/утерянный предмет представляет собой твердую обложку, то замена также должна быть твердой обложкой.

Например, если поврежденный/утерянный предмет представляет собой твердую обложку, то замена также должна быть твердой обложкой.

В случае повреждения материалов применяются следующие сборы:

- Книги, подлежащие ремонту: 10,00 долларов США

- Книги, утерянные или поврежденные без возможности восстановления: полная восстановительная стоимость предмета, плюс 6,00 долларов за обработку

- Аудио и видео/DVD: полная восстановительная стоимость предмета, 6,00 долларов за обработку (эта плата также относится к утерянным или поврежденным предметам/наборам)

За следующие предметы взимается дополнительная плата:

- Потерянный читательский билет: 2 доллара США

- Медиа-футляр: 10,00 долларов США

- Транспортировочный ящик Best & Next: 2,00 доллара США

- Утерянные или поврежденные Chromebook (все части плюс плата за обработку): 405,99 долларов США

- Chromebook и адаптер питания/шнур: 379,99 долларов США

Сумка для переноски Chromebook 7 онлайн: 18 900 долларов США Платежная информация

Дополнительная информация

Получите читательский билет

Получите доступ ко всему, что Pratt может предложить, с помощью стандартного читательского билета, доступного для всех, кто живет в Мэриленде.